Armenië se belastingstelsel vir mikrobesighede het aansienlike internasionale aandag getrek vir sy uitsonderlike 0%-belastingkoers op kwalifiserende besighede met 'n jaarlikse omset onder AMD 24 miljoen (ongeveer $60,000 XNUMX). Nie alle besigheidsaktiwiteite kom egter in aanmerking vir hierdie gunstige belastingbehandeling nie. Om die spesifieke kwalifikasiekriteria te verstaan is noodsaaklik vir entrepreneurs wat hierdie struktuur oorweeg. In hierdie omvattende gids sal ons presies ondersoek watter besigheidsaktiwiteite kwalifiseer vir Armenië se belastingvrye mikrobesigheidstatus en watter uitdruklik uitgesluit word, om jou te help bepaal of jou besigheidsmodel binne hierdie belastingbevoordeelde raamwerk pas.

Gereed om u belastingvrye Armeense mikrobesigheid te vestig? Klik hier om toegang tot ons volledige registrasiegids te kry en ontdek hoe om te bepaal of jou besigheid kwalifiseer.

Verstaan Armenië se mikrobesigheid-kwalifikasieraamwerk

Voordat u spesifieke kwalifiserende en uitgeslote aktiwiteite ondersoek, is dit belangrik om die fundamentele kwalifikasiekriteria vir Armenië se mikrobesigheidsbelastingregime te verstaan:

Primêre Kwalifikasie Vereistes

- Jaarlikse omsetlimiet: Moet nie AMD 24 miljoen oorskry nie (ongeveer $60,000)

- Kwalifiserende entiteittipes: Kommersiële organisasies (LLC's), alleeneienaars of individue sonder formele besigheidsregistrasie (vir spesifieke aktiwiteite)

- registrasie: Moet sertifiseringsverklaring by belastingowerhede indien en jaarliks hernu

- Aktiwiteitsbeperkings: Besigheidsaktiwiteite moet nie in uitgeslote kategorieë val nie

Belastingvoordele vir kwalifiserende besighede

- 0% Korporatiewe Inkomstebelasting (standaardkoers: 18%)

- 0% Belasting op Toegevoegde Waarde (BTW) (standaardkoers: 20%)

- 0% omsetbelasting (standaardtariewe: 1.5%-10%)

- Geen vooruitbetalings van belasting nie vereis

- Minimale verslagdoeningsvereistes (eenvoudige jaarlikse liassering)

Let wel: Terwyl die besigheid self van belasting vrygestel is, is dividenduitkerings aan aandeelhouers onderhewig aan 'n 5%-terughoubelasting.

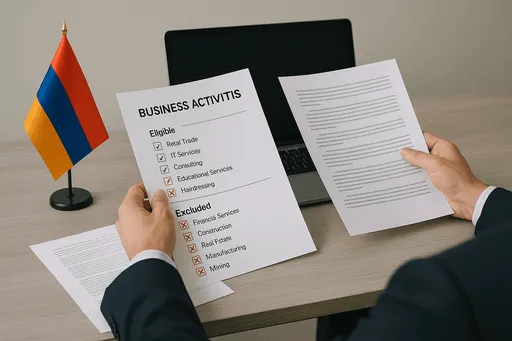

Uitgesluit besigheidsaktiwiteite: Wat kwalifiseer nie

Armenië se mikrobesigheidswetgewing sluit spesifiek sekere aktiwiteite uit om vir die belastingvrye status te kwalifiseer, ongeag of hulle aan die omsetdrempel voldoen. Om hierdie uitsluitings te verstaan, is die eerste stap in die bepaling van geskiktheid:

Finansiële en Beleggingsdienste

Die volgende finansiële diensverskaffers is uitgesluit:

- Banke en kredietorganisasies

- Versekeringsmaatskappye, agente en makelaars

- Beleggingsmaatskappye en fondsbestuurders

- Sekuriteitemark professionele persone

- Pandjieswinkels

- Valuta ruil besighede

- Betaling verwerking organisasies

professionele Dienste

Professionele diensverskaffers wat nie kan kwalifiseer nie, sluit in:

- Konsultasie dienste

- regsdienste

- Rekeningkunde en ouditdienste

- Ingenieursdienste

- Advertensie- en bemarkingsdienste

- Ontwerpdienste

- Vertaal dienste

- Deskundige evaluering en eksamendienste

- Mediese dienste en tandheelkundige tegnici

- Sagteware ontwikkeling

- Inligtingverwerking en transmissiedienste

- Eiendomsmakelary en waardasie

Handel en Kommersiële Aktiwiteite

Handelsaktiwiteite uitgesluit van mikrobesigheidstatus:

- Groot- en kleinhandel besighede

- E-handelsondernemings

- Motorhandelaars

- Marketplace operateurs en tussengangers

- Besighede wat handel dryf in toegewyde fasiliteite, winkelsentrums of kermis

- Organisasies en eenmansake wat goedere aan ander besighede verskaf

Ander Uitgesluite Aktiwiteite

Bykomende besigheidstipes wat nie kan kwalifiseer nie:

- notarisse

- Dobbel-, casino- en lotery-operateurs

- Verskaffers van openbare vervoer

- Saunas, baddens, en stoombad operateurs

- Openbare spyseniering in Jerevan (met uitsonderings)

- Wetenskaplike navorsing en eksperimentele ontwikkeling

- Konstruksie en argitektoniese ontwerp

- Organisasies wat huurinkomste, rente of tantième ontvang

- Vending masjien operateurs

- Munt-aangedrewe dobbelmasjien operateurs

Kwalifiserende besigheidsaktiwiteite: Wat kwalifiseer vir mikrobesigheidstatus

Noudat ons gedek het wat uitgesluit is, kom ons ondersoek die besigheidsaktiwiteite wat tipies kwalifiseer vir Armenië se mikrobesigheidsbelastingregime. Hierdie geleenthede is veral relevant vir liggingonafhanklike entrepreneurs, aanlynondernemings en digitale professionele persone:

Digitale skepping en artistieke dienste

Inhoudskeppers en kunstenaars wat hul eie werk vervaardig:

- Digitale kuns- en illustrasieskepping (nie ontwerpdienste nie)

- Musieksamestelling en produksie

- E-boek outeur en selfpublikasie

- Stemspel en vertelling

- Inhoudskepping (nie-bemarking)

- Oorspronklike digitale produk skepping

- Fotografie (artisties, nie-kommersieel)

- Videografie en filmproduksie (oorspronklike inhoud)

Sleutel onderskeiding: Hierdie aktiwiteite moet die skep en verkoop van eie werk behels eerder as om kreatiewe dienste aan kliënte te verskaf.

Opvoedkundige Dienste

Onderrig- en kennisverspreidingsaktiwiteite:

- Aanlyn onderrig en afrigting

- Taalonderrig

- Kursus skepping en aflewering

- Vaardigheid onderrig en opleiding

- Ontwikkeling van opvoedkundige inhoud

- Kennisdelingsdienste

- Werkswinkel fasilitering

- Gespesialiseerde opleiding in kuns, kunsvlyt of vaardighede

Sleutel onderskeiding: Fokus moet op direkte onderrig of opvoedkundige inhoudskepping eerder as opvoedkundige konsultasie wees.

Prestasie en vermaak

Prestasiegebaseerde aktiwiteite en vermaakdienste:

- Storievertelling en optredes

- Musikale optredes

- Virtuele ervaring hosting

- Poësie en literêre uitvoerings

- Karakter toneelspel dienste

- Kulturele demonstrasies

- Persoonlike afrigting (nie-konsultant)

- Artistieke uitstallings en vertoonvensters

Sleutel onderskeiding: Dit moet direkte prestasiedienste wees eerder as gebeurtenisbestuur of konsultasie.

Administratiewe en Ondersteuningsdienste

Agterkantoor en administratiewe ondersteuningsaktiwiteite:

- Virtuele hulp (administratief)

- Data-invoerdienste

- Transkripsiedienste

- Dokumentvoorbereiding (nie-wettig)

- Gemeenskap moderering

- Basiese administratiewe ondersteuning

- Afspraakbeplanning

- Basiese navorsingsbystand (nie-professioneel)

Sleutel onderskeiding: Dit moet basiese administratiewe dienste wees, nie gespesialiseerde professionele dienste of konsultasie nie.

Vervaardiging & Produksie

Kleinskaalse produksie aktiwiteite:

- Handwerk produksie

- Kleinskaalse vervaardiging

- Pasgemaakte produk skepping

- Kunsmatige voedselproduksie

- Tekstielskepping en klereproduksie

- Juweliersware maak

- Meubelskepping

- Kunsmatige produksie

Sleutel onderskeiding: Fokus moet daarop wees om produkte te skep eerder as om gekoopte goedere te herverkoop.

Gespesialiseerde Hersteldienste

Herstel- en instandhoudingsaktiwiteite:

- Herstel van horlosies en tyd meet toestelle

- Musiekinstrument herstel

- Herstel van klere en tekstiel

- Meubels herstel

- Juweliersware herstel

- Basiese huishoudelike item herstel

- Fiets herstel

- Skoenmaak en skoen herstel

Sleutel onderskeiding: Let daarop dat motorhersteldienste spesifiek uitgesluit is van die mikrobesigheidsraamwerk.

Landbou-aktiwiteite

Kleinskaalse boerdery en landbouproduksie:

- Gewasverbouing

- Veeteelt

- byeboerdery

- Kruie en blomme groei

- Spesiale gewasproduksie

- Saailing verbouing

- Kleinskaalse organiese boerdery

- Tradisionele landboupraktyke

Sleutel onderskeiding: Fokus moet op direkte landbouproduksie wees eerder as om landbouprodukte te verhandel.

Gasvryheid & Toerisme

Geselekteerde gasvryheids- en toerismedienste:

- Koshuisdienste

- Toeristehuise en gastehuise

- Bed en ontbyt bedrywighede

- Klein verblyfgeriewe

- Toerbegeleiding (direkte diens)

- Kulturele ervaring gasheer

- Landelike toerisme-ervarings

- Spyseniering (buite Jerevan)

Sleutel onderskeiding: Openbare spyseniering in Jerevan is uitgesluit, met 'n paar uitsonderings vir toeristefasiliteite wat maaltye bied wat verband hou met akkommodasie.

Kwalifiserende beleggingsaktiwiteite

Ten spyte van die uitsluiting van finansiële dienste, kan sekere beleggingsaktiwiteite kwalifiseer:

- Aandeleportefeuljehouding (vir dividendinkomste)

- Kapitaalwinsaktiwiteite

- Hou aandele in ander maatskappye

- Bestuur van persoonlike beleggings

Sleutel onderskeiding: Terwyl entiteite wat huurinkomste, rente of tantième ontvang uitgesluit word, kan maatskappye wat dividende of kapitaalwins ontvang moontlik vir mikrobesigheidstatus kwalifiseer.

Aktiwiteite Sonder Registrasie

Sekere aktiwiteite kan kwalifiseer sonder formele besigheidsregistrasie:

- Taalonderrig en -onderrig

- Dansonderrig

- Kuns- en musiekonderrig

- Sportafrigting

- Handwerk en handgemaakte goedere

- Huishoudelike en persoonlike dienste

- Tradisionele vaardigheidsonderrig

- Deel van kulturele kennis

Sleutel onderskeiding: Hierdie aktiwiteite laat individue toe om vir mikrobesigheidstatus te kwalifiseer sonder om 'n formele entiteit te stig, alhoewel hulle steeds vir die mikrobesigheidsertifisering moet registreer.

Grysgebiede en kwalifikasie-oorwegings

Wanneer jy evalueer of jou besigheid vir Armenië se mikrobesigheidstatus kwalifiseer, kan jy aktiwiteite teëkom wat in grys areas val of versigtige interpretasie vereis. Hier is 'n paar belangrike oorwegings om hierdie nuanses te help navigeer:

Inhoudskepping vs. Bemarking

Die onderskeid tussen inhoudskepping (potensieel in aanmerking kom) en bemarkingsdienste (eksplisiet uitgesluit) kan subtiel wees:

Waarskynlik Kwalifiseer

- Skep en verkoop van jou eie bloginhoud

- Produseer en monetiseer jou eie video's

- Skryf en publiseer jou eie boeke

- Skep en verkoop van aanlynkursusse

- Vervaardiging en verkoop van voorraadfotografie

Waarskynlik Uitgesluit

- Die skep van inhoud vir kliënte se bemarkingsdoeleindes

- Bestuur sosiale media vir ander besighede

- Die verskaffing van SEO of digitale bemarkingsdienste

- Die skep van advertensiemateriaal vir kliënte

- Bied handelsmerkkonsultasiedienste aan

Skepping vs Handel

Die onderskeid tussen die skep van produkte (potensieel in aanmerking kom) en die verhandeling/herverkoop van produkte (uitgesluit) is deurslaggewend:

Waarskynlik Kwalifiseer

- Skep en verkoop van handgemaakte juweliersware

- Produseer en verkoop jou eie kunswerk

- Maak en verkoop persoonlike meubels

- Skep en verkoop van jou eie digitale produkte

- Kweek en verkoop van jou eie landbouprodukte

Waarskynlik Uitgesluit

- Koop en herverkoop produkte

- Dropshipping besighede

- Bedryf 'n aanlyn winkel met ander se produkte

- Invoer en verkoop van goedere

- Optree as 'n verspreider of kleinhandelaar

Onderrig vs. Konsultasie

Die onderskeid tussen opvoedkundige aktiwiteite (potensieel in aanmerking kom) en konsultasiedienste (uitgesluit) vereis noukeurige oorweging:

Waarskynlik Kwalifiseer

- Onderrig van taalvaardighede aan studente

- Die verskaffing van gestruktureerde kursusse oor spesifieke onderwerpe

- Onderrig van studente in akademiese vakke

- Onderrig van artistieke of musikale vaardighede

- Leier fiksheid of welstand klasse

Waarskynlik Uitgesluit

- Verskaffing van besigheidstrategie-konsultasie

- Bied professionele advies aan organisasies

- Die uitvoering van besigheidsontledingsdienste

- Advisering oor organisasie-ontwikkeling

- Die verskaffing van kundige menings in 'n professionele hoedanigheid

Digitale produkte vs. Sagteware-ontwikkeling

Die lyn tussen die skep van digitale produkte (wat moontlik in aanmerking kom) en sagteware-ontwikkeling (uitgesluit) kan besonder uitdagend wees:

Waarskynlik Kwalifiseer

- Skep digitale kuns en illustrasies

- Die vervaardiging van digitale sjablone of printables

- Skep en verkoop van digitale opvoedkundige hulpbronne

- Die vervaardiging van digitale oudio- of musieklêers

- Skep eenvoudige digitale gereedskap deur bestaande platforms te gebruik

Waarskynlik Uitgesluit

- Pasgemaakte sagteware-ontwikkeling vir kliënte

- Mobile app ontwikkeling

- Webwerf ontwikkeling dienste

- Programmering en kodering dienste

- Skep komplekse sagteware produkte

Praktiese toepassing: Gevallestudies en voorbeelde

Om te help illustreer hoe hierdie geskiktheidsonderskeidings in die praktyk van toepassing is, kom ons ondersoek verskeie sakescenario's en evalueer hul kwalifikasiestatus:

Gevallestudie: Aanlynkursusskepper

Besigheidsmodel: Die skep en verkoop van aanlyntaalkursusse aan internasionale studente, wat jaarliks ongeveer $48,000 genereer.

Aktiwiteite: Kursusskepping, videoproduksie, materiaalontwikkeling en direkte onderrig.

Kwalifikasiestatus: Waarskynlik Kwalifiseer

redenasie: Hierdie besigheid fokus op opvoedkundige inhoudskepping en direkte onderrig eerder as konsultasie of professionele dienste. Die skepper vervaardig en verkoop hul eie opvoedkundige inhoud, wat buite die uitgeslote kategorieë val.