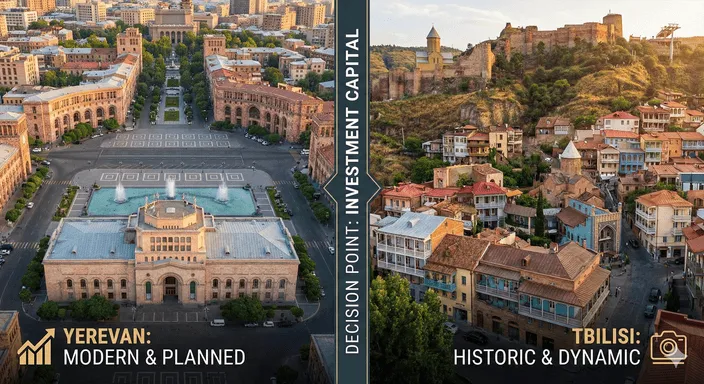

TL; DR

- Beide stede bied nou bruto huuropbrengste in die 6–9%-reeks vir tipiese beleggingswoonstelle, met lae transaksiekoste en geen ernstige beperkings op buitelandse eienaarskap nie.

- Tbilisi is beter vir intermediêre inkomste: effens hoër opbrengste op klein eenhede, 5% huurbelasting, baie lae transaksiekoste en 'n dieper, meer likiede mark.

- Jerevan is sterker vir kapitaalbewaring: stywer, kleiner mark, AMD het ~25% teenoor USD gestyg sedert 2021, en 0% kapitaalwinsbelasting op die meeste individuele verkope.

- Risiko's verskil: Georgië het meer politieke onsekerheid na die "buitelandse agente"-wet en die bevrore EU-spoor; Armenië dra geopolitieke risiko's wat verband hou met sy grensituasie met Azerbeidjan.

- Vir baie beleggers is die mees veerkragtige benadering: Tbilisi vir opbrengs en likiditeit, Jerevan vir langtermyn "veilige hawe" kapitaalparkering.

1. Groot prentjie: Wat het verander sedert 2020?

Van 2020 tot 2025 het die residensiële markte in beide hoofstede deur dieselfde "fliek" gegaan, maar met verskillende eindes:

2020 – COVID + streekskokke:

Transaksies het verlangsaam, konstruksie het gestaak, maar geeneen van die markte het ineengestort nie.

2021 – Herstel en goedkoop verbande:

Beide stede het dubbelsyferprysgroei gesien namate plaaslike kopers teruggekeer het.

2022 – Die keerpunt: Rusland-Oekraïne oorlog:

- Tienduisende nuwe inwoners het in beide Jerevan en Tbilisi aangekom.

- Huurgelde het in baie distrikte met 50–100% in 'n enkele jaar gestyg.

- Verkooppryse het gestyg; opbrengste het kortliks dubbelsyfers bereik.

2023–2025 – Normalisering:

- Nuwe voorraad afgelewer, sommige migrante het vertrek of gekoop.

- Huurpryse het afgekoel, pryse het op 'n baie hoër plato gestabiliseer.

- Opbrengste is saamgepers, maar bly aantreklik volgens Europese standaarde.

Teen laat 2025 lyk beide markte minder soos spekulatiewe "stygings" en meer soos volwasse beleggingsbestemmings.

2. Oorsig van 2025: Jerevan teen Tbilisi in 'n oogopslag

2.1 Belangrike markstatistieke (laat 2025)

| Metrieke (laat 2025) | Jerevan (Armenië) | Tbilisi (Georgië) |

|---|---|---|

| Sentrale prys / m² | $2,200–2,500 (Kentron) | $2 000–2 900 (Mtatsminda / Vake) |

| Nie-sentrale prys / m² | $600–1 200 (buitedistrikte) | $1 000–1 400 (Gldani, Didi Dighomi, Samgori) |

| Prysverandering 2020–2025 | ~+70% sentraal, ~+50% buite | ~+100% stadwyd (pryse het rofweg verdubbel) |

| 1BR huur, sentraal | $520–730 / maand | $500–600 / maand |

| 2BR huur, sentraal | $655–915 / maand | $650–850 / maand |

| Bruto opbrengs, sentraal | 5-7% | 5-7% |

| Bruto opbrengs, buitenste | 6-10% | 7-10% |

| Transaksiekoste (totaal) | ~3–5% | ~0.5–4% |

| Huurinkomstebelasting | 10% woonstel | 5% plat (indien geregistreer) |

| Belasting op kapitaalwins | 0% op verkope tussen individue | 0% indien 2+ jaar gehou |

| Eiendomsbelasting (jaarliks) | Tipies $50–200 op 'n $100k-woonstel | Dikwels $0 (inkomstegebaseerde vrystellings) |

| Buitelandse kopersaandeel | ~3–4% van transaksies | 17%+ van transaksies |

| Jaarlikse transaksies | ~25 000 (alle eiendomsoorte) | ~40 000 residensiële inwoners in Tbilisi alleen |

| Geldeenheid teenoor USD (5-jaar tendens) | AMD +≈25% teenoor USD | GEL +≈10–15% teenoor USD |

Baie kort weergawe:

- Pryse: Rofweg vergelykbaar in die sentrum, Yerevan goedkoper in die buitenste distrikte.

- Opbrengste: Effense voorsprong op Tbilisi, veral op kleiner, goedkoper eenhede.

- Belasting en kostes: Georgië wen (5% huurbelasting, amper geen eiendomsbelasting; Armenië 10% huurbelasting).

- likiditeit: Tbilisi is baie dieper en vinniger.

- Geldeenheid en KWB: Jerevan bied die beter geldeenheidsverhaal en skoner 0% kapitaalwinste vir individue.

3. Jerevan: Kompak, Skaars en AMD-versterk

3.1 Pryse en Distrikte

Jerevan is 'n komvormige stad met 'n uiters digte sentrum:

Kentron (Sentrum):

- 2020: ongeveer $1 300/m².

- 2022: gestyg tot ongeveer $2 100/m².

- 2025: Gemiddeld $2 300–2 500/m²; eliteprojekte kan ver bo dit styg.

- Nuwe monolitiese geboue word teen 'n sterk premie verhandel teenoor ou klip-/paneelvoorraad.

Arabkir: "Slim geld" semi-sentrale distrik.

- Ongeveer $1 600–1 800/m².

- Makliker herverkoop vir eenhede in die $80–150k-reeks as ultra-prima Kentron.

Davtashen / Ajapnyak / Nor Nork:

- Tipies $1,100–1,300/m².

- Het swaar gebaat by die regering se verbandbelastingterugbetalingsprogram, wat nou uitgefaseer word.

Begrotingsdistrikte (bv. Nubarashen):

Ongeveer $580–600/m² – ongeveer ¼ van sentrale pryse.

Storielyn: Jerevan se pryse het in 2021–2022 ontplof, veral in Kentron, en toe oorgeskakel na enkelsyfer-jaarlikse groei en klein regstellings in 2024–2025 namate die mark 'n bekostigbaarheidsplafon bereik het.

3.2 Huur en Opbrengste

Huurpryse in Jerevan het in 2022 verdubbel of meer en toe gedeeltelik reggestel:

- Voor 2022: sentrale 1BR dikwels AMD 150–180k (~$300–370).

- Piek 2022: baie 1BR's teen AMD 300–450k (~$700–$1 100).

- Laat 2025: sentrale 1BR tipies $520–730, 2BR $655–915.

Tipiese bruto opbrengste:

- Kentron: 4.5–7% (kapitaalbewaringsegment; sterk pryse beperk opbrengste).

- Arabkir / Davtashen: 5–8% (die beste vir baie beleggers).

- Buite distrikte: 6–10% (op papier), maar huurdergehalte en vakaturerisiko styg.

Korttermynverhurings (Airbnb ens.) in sentraal-Yerevan kan bruto opbrengste in die 8-12%-reeks stoot indien dit goed bestuur word, maar met beduidende seisoenaliteit en hoër operasionele inspanning.

3.3 Belasting, Koste en "Wrywing"

Aan die kostekant is Armenië steeds baie beleggersvriendelik:

Transaksiekoste:

- Staatsregistrasie ~$115.

- Notaris + regsgeleerde tipies $700–2 500 gekombineer.

- Koperkant-agentfooi 0–2% (dikwels onderhandelbaar).

- Alles-in-een: ongeveer 3–5% van die aankoopprys.

Deurlopende koste (vir 'n woonstel van $100 000):

- Eiendomsbelasting: gewoonlik $80–150 per jaar vandag, wat geleidelik styg met markwaarde-gebaseerde hervorming (volle tariewe in 2026, steeds beskeie volgens globale standaarde).

- HOA / boufooie: miskien $500–1 200 per jaar in moderne geboue.

- Huurbestuur (indien gebruik): tipies 8–20% van huur, afhangende van diensvlak.

Belasting op inkomste en winste:

- Huurinkomste: 10% plat op bruto (20% bo 'n hoë drempel).

- Kapitaalwinsbelasting: 0% wanneer aan 'n ander individu verkoop word (tipiese uitgangscenario).

- 10% terughouding indien verkoop aan 'n maatskappy / entrepreneur.

Buitelanders kan woonstelle direk besit; grond het sekere beperkings, maar woonstelle is eenvoudig.

3.4 Likiditeit, vraag en risiko's

likiditeit:

- Ongeveer 25 000 transaksies per jaar landwyd, 'n groot aandeel in Jerevan.

- Middelpryseenhede ($50–150k) in goeie distrikte is redelik likied; luukse eenhede kan langer op die mark bly.

Aanvraagdrywers:

- Groot, welgestelde diaspora; baie koop nuwe projekte vooraf.

- Sterk IT- en dienstesektor in die hoofstad.

- Russiese verskuiwings en later die toestroming vanaf Nagorno-Karabach.

- Toerismegetalle bereik rekordhoogtes, wat korttermynverhurings ondersteun.

Belangrike risiko's:

- Sekuriteitsrisiko is hoofsaaklik geopolities (grens met Azerbeidjan), nie op stadsvlak nie. Jerevan self het fisies veilig gebly.

- Regulatoriese risiko is beskeie: die grootste verandering is die geleidelike oorskakeling na markwaarde-eiendomsbelasting en strenger afdwinging van huurinkomstebelasting.

- Geldeenheid: AMD het sterk gewaardeer, wat wonderlik was vir bestaande eienaars, maar nuwe USD-gebaseerde kopers meer laat betaal.

Die slotsom oor Jerevan:

- Sterk argument vir kapitaalbewaring + matige opbrengs.

- Baie aanloklik vir diegene wat AMD-sterkte, diaspora-vraag en 0% kapitaalwinste meer waardeer as ultra-hoë opbrengste.

4. Tbilisi: Hoësnelheid, hoë likiditeit, belastingdoeltreffend

4.1 Pryse en Distrikte

Tbilisi is groter, meer gesegmenteerd en sterk beïnvloed deur toerisme en migrasie:

- Mtatsminda / Ou Stad: $2 400–2 900/m², historiese geboue en toeristehart.

- Vake: $2 000–2 500/m²; ambassade-/elite-gebied; "prestige"-distrik.

- Saburtalo: $1 500–1 750/m²; metrotoegang, baie nuwe geboue; die "beta" van die Tbilisi-mark.

- Gldani / Didi Dighomi / Samgori: Ongeveer $1 000–1 400/m²; massamarksones met hoë volume.

Stadswye gemiddelde pryse het rofweg verdubbel van ongeveer $600–650/m² in 2020 tot ongeveer $1 200–1 250/m² teen vroeg in 2025.

Die premie vir nuwe bouprojekte is duidelik: verkope vir primêre ontwikkelaars is ~$1 320/m² teenoor $1 060–1 250/m² vir ouer voorraad.

4.2 Huur en Opbrengste

In 2022 het huurgeld ontplof (in sommige segmente 100%+ jaar-op-jaar), en dan korrek:

- Sentrale 1BR voor 2022: dikwels $300–450.

- Piek 2022: $600–900 nie ongewoon nie.

Laat 2025:

- Sentrale 1slaapkamer: $500–600.

- Sentrale 2slaapkamer: $650–850.

- Nie-sentrale 1slaapkamer: $350–450.

- Nie-sentrale 2slaapkamer: $400–550.

Opbrengste per gebied:

- Didi Dighomi / Gldani / Isani: 7–10% bruto (goedkoop toegang, soliede plaaslike vraag).

- Saburtalo: 6–7% bruto.

- Vake / Mtatsminda: 5–6% bruto (premiumprys, leefstylfokus).

Korttermynverhurings in die Ou Stad / toeristegordels kan 12–18% bruto lewer met goeie besettingsgraad, maar dit is meer van 'n besigheid as 'n passiewe belegging.

4.3 Belasting, Koste en "Wrywing"

Georgië is amper handboek-"wrywingloos" vir eiendomsbeleggers:

Transaksiekoste:

- Registrasie: ongeveer $20–75 afhangende van spoed.

- Notaris (indien gebruik): $40–75.

- Regsgeldig: tipies $200–1 000.

- Koperagentskapfooi: 0–3%, dikwels effektief betaal deur die ontwikkelaar/verkoper.

- Geen oordragbelasting, geen seëlreg.

- Alles-in-een: 0.5–4% van die prys in die meeste gevalle.

Deurlopende koste:

- Eiendomsbelasting: dikwels 0 vir nie-inwoners en laerinkomste-eienaars.

- Woonstelfooie: ongeveer $130–450 per jaar vir tipiese woonstelle.

- Bestuur: 10–25% van huur (hoër vir volle Airbnb-diens).

Belastingstelsel vir individue:

- Huurinkomste: 5% plat op bruto as jy kies vir die vereenvoudigde regime.

- Kapitaalwinsbelasting: 0% indien langer as 2 jaar gehou; 5% indien vroeër verkoop.

- Territoriale stelsel: Slegs inkomste uit Georgiese bron word belas.

Buitelanders kan woonstelle direk koop; landbougrond is beperk, maar residensiële eiendom is oop.

4.4 Likiditeit, vraag en risiko's

likiditeit:

- Ongeveer 40 000 residensiële transaksies per jaar in Tbilisi alleen.

- Dit is ongeveer 3 000+ transaksies per maand, wat dit een van die mees likiede middelgrootte markte in die streek maak.

Aanvraagdrywers:

- 7 miljoen+ toeriste jaarliks (tendens voor en na COVID).

- Sterk digitale nomadiese, ekspat- en studentegemeenskap.

- Voortdurende Russiese, Oekraïense, Belarusiese teenwoordigheid.

- Groeiende plaaslike middelklas met toegang tot verbande.

- Hoë deelname van buitelandse kopers (~17%+ van transaksies).

Belangrike risiko's:

- Politiese: die "buitelandse agent"-wet, die opskorting van toetreding tot die EU en hoëprofiel-proteste het werklike onsekerheid oor langtermyn politieke oriëntasie geskep.

- munt: GEL het die afgelope paar jaar tussen 3.4 en 2.5 per USD beweeg; wisselvalligheid bly 'n faktor.

- Ooraanbodrisiko: Die konstruksiepyplyn is groot; sommige distrikte kan druk ervaar as die vraag verlangsaam.

Slotsom oor Tbilisi:

- Uitstekend vir inkomste-soekende beleggers en diegene wat spoed, likiditeit en eenvoudige belastingreëls waardeer.

- Die afweging is hoër politieke geraas en potensiële regulatoriese veranderinge oor tyd.

5. Watter stad pas by watter beleggersprofiel?

5.1 Beleggerpersonas

| Beleggersprofiel | Beter pas | Hoekom |

|---|---|---|

| Passiewe inkomste, 5–10 jaar houvas | Tbilisi | Hoër tipiese opbrengste, 5% belasting, diep huurpoel |

| Korttermynverhuring / Airbnb-gedrewe strategie | Tbilisi | Sterker toerisme, meer volwasse STR-ekosisteem |

| Langtermynkapitaalgroei en valutaverskansing | Yerevan | AMD-sterkte, 0% KGV, skaarste in die sentrum |

| Ultra-konserwatief, lae politieke verdraagsaamheid | Leunende Jerevan | Georgië se politieke pad tans meer onseker |

| Maksimum likiditeit / vinnige uittree-opsies | Tbilisi | Groter, meer internasionale koperbasis |

| Diaspora / emosionele verbintenis met Armenië | Yerevan | Lewenstyl- en identiteitsfaktore kan swaarder weeg as suiwer finansiële statistieke |

| Diversifikasie binne een streek | Beide | Verdeel: Jerevan vir "klubagtige" kern, Tbilisi vir skaalbare opbrengs |

5.2 Inkomste teenoor Waardering: 'n Eenvoudige Illustrasie

Stel jou voor dat dieselfde $100,000 wat in elke stad in 'n tipiese huurwoonstel belê word:

Tbilisi

- Bruto opbrengs: sê 7.5% → $7 000/jaar huur.

- Na 5% belasting → $6 300 netto (voor koste).

Yerevan

- Bruto opbrengs: sê 7% → $7 000/jaar huur.

- Na 10% belasting → $6 300 netto (voor koste).

Die jaarlikse verskil (~$825 in hierdie vereenvoudigde voorbeeld) vermeerder mettertyd ten gunste van Tbilisi.

Aan die ander kant, as AMD oor 5-10 jaar beter presteer as GEL en USD en kern Yerevan steeds hergradeer word, kan jou totale kapitaalwins (prys + valutakoers) hoër wees in Yerevan, selfs met effens laer netto opbrengste.

6. Operasionele werklikheid vir nie-inwonende eienaars

Beide stede is werkbaar vir afgeleë beleggers, maar die "gevoel" is anders.

Bankwese en betalings

Tbilisi:

- Baie gladde digitale bankdienste; die oopmaak van 'n multi-geldeenheid rekening is gewoonlik eenvoudig.

- Geen kapitaalbeheer nie; maklik om fondse in en uit te skuif.

Jerewan:

- Ook oop, maar prosedures kan effens meer "handmatig" voel.

- E-bankdienste werk goed sodra dit opgestel is; valutahandel is maklik en AMD-rekeninge is standaard.

Eiendom Bestuur

Tbilisi:

- Verskeie Engelssprekende firmas bied voldiensbestuur aan (langtermyn en Airbnb).

- "Sleutelklare beleggerspakkette" is algemeen.

Jerewan:

- Die bestuursekosisteem groei vanaf 'n kleiner basis.

- Goeie bestuurders bestaan, maar jy sal tipies meer staatmaak op persoonlike verhoudings en aanbevelings.

Wetlike nakoming

Beide stede: eiendomsregistrasie is vinnig en digitaal; titelstelsels is gesentraliseerd en betroubaar.

Georgië se belasting en indiening van huurinkomste is uiters eenvoudig; Armenië s'n is steeds eenvoudig, maar met 'n paar meer bewegende dele (eiendomsbelastinghervorming, huurgeldafdwinging, ens.).

7. Praktiese Leerpunte en Hoe om Hierdie Vergelyking te Gebruik

As jy die streek vir die eerste keer oorweeg, is hier 'n eenvoudige besluitnemingsboom:

Jou #1 prioriteit is kontantvloei en eenvoud.

→ Begin met Tbilisi, in middelmark- of begrotingsdistrikte (Saburtalo, Didi Dighomi, Gldani, Isani), en gebruik 'n professionele bestuurder.

Jy gee meer om oor die behoud en saamgestelde kapitaal in 'n skaars, "klubagtige" mark.

→ Fokus op Yerevan, veral Kentron en Arabkir, en dink in 10+ jaar horisonne, nie 2–3 nie.

Jy wil diversifikasie hê oor politieke en valutarisiko binne een streek.

→ Verdeel jou kapitaal: een eenheid in Jerevan, een of twee in Tbilisi. Jy sal blootgestel word aan verskillende vraagdrywers en risikofaktore.

Jy het 'n persoonlike of sakeverbintenis met Armenië.

→ Die "sagte" faktore (taal, gemeenskap, gevoel van tuisbasis) maak waarskynlik meer saak as 'n opbrengsverskil van 0.5–1%; in daardie geval is Yerevan die natuurlike anker.

8. 'n Nota oor professionele advies

Hierdie oorsig is ontwerp om buitelandse beleggers 'n soliede, data-gebaseerde beginpunt te gee. Dit kan jou help om die volgende te verfyn:

- Watter stad pas by jou risiko/opbrengsprofiel.

- Watter distrikte en strategieë (langtermyn teenoor korttermynhuur) maak sin.

- Watter balparksyfers om te verwag oor pryse, huurgeld en belasting.

Eiendoms-, belasting- en verblyfreëls is egter steeds plaaslike regskwessies, en die beste resultate kom wanneer jou eiendomsbesluite samehangend pas by jou breër regs- en immigrasiebeplanning.

Indien u persoonlike advies benodig oor die strukturering van 'n belegging of die kombinasie van 'n eiendomsaankoop met verblyf of besigheidsopset in Armenië (en moontlik die breër streek), kan ons span by Vardanyan & Partners u help.

Kontak Ons