Die Republiek van Armenië het onlangs sy individuele belastingopgawe-liasseerstelsel opgeknap en beweeg na 'n verpligte elektroniese liassering van persoonlike inkomstebelastingopgawes vir die meeste burgers. Hierdie verandering is deel van 'n breër "universele inkomsteverklaring"-hervorming wat daarop gemik is om belastingnakoming en deursigtigheid te verbeter. Hieronder is 'n in-diepte blik op die huidige individuele belastingraamwerk in Armenië, die onlangse verskuiwing na e-liassering, instruksies oor hoe om elektronies in te dien, en die implikasies vir belastingbetalers.

Oorsig van individuele belasting in Armenië

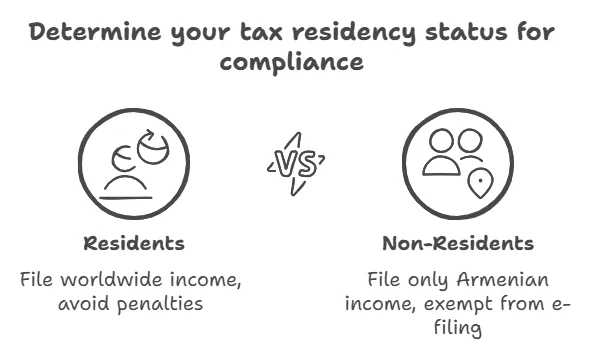

Belastingverblyf en omvang: Onder Armeense belastingwetgewing, inwoners (diegene wat ≥183 dae per jaar in Armenië woon of die sentrum van lewensbelangrike belange in Armenië) word belas op hul wêreldwye inkomste, terwyl nie-inwoners word slegs op hul Armeense bron-inkomste belas. Die belastingjaar is die kalenderjaar.

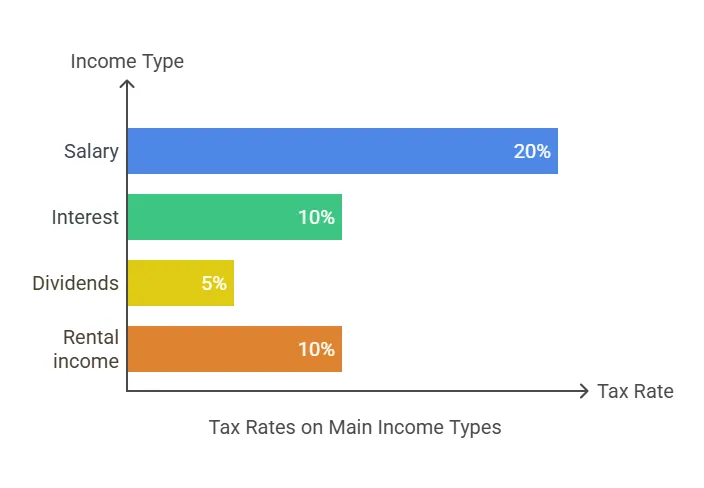

Inkomstebelastingkoerse: Armenië het 'n grootliks in diens plat inkomstebelastingstelsel vir individue. Vanaf onlangse jare is die standaard persoonlike inkomstebelastingkoers op die meeste betaalde indiensnemings- en selfstandige inkomste 'n vaste 20%. Hierdie vaste koers was die gevolg van 'n gefaseerde verlaging van die belastingkoers (van 23% in 2020 af tot 20% teen 2023), wat die belastingregime vereenvoudig het. Sleutelbelastingkoerse en belasbare inkomstetipes sluit in:

-

Indiensneming en Besigheidsinkomste: Oor die algemeen belas by 'n woonstel 20% koers (met belasting wat tipies deur werkgewers by die bron teruggehou word).

-

Rente-inkomste: 10% (indien nie onder spesifieke voorwaardes vrygestel nie).

-

Tantieme: 10% (finale belasting, dikwels by die bron teruggehou deur die betaler).

-

Huurinkomste: 10% op huurkwitansies. (Let wel: Indien 'n individu se huurinkomste AMD 60 miljoen in 'n jaar oorskry, geld 'n bykomende 10%-belasting op die bedrag bo daardie drempel, wat die koers op die bybetaling effektief op 20% te staan bring.

-

Kapitaalwins en eiendomsverkope: Belas by 0% om 20% afhangende van die bate en omstandighede. Byvoorbeeld, winste uit die verkoop van eiendom aan 'n ander individu kan vrygestel word, maar sekere verkope (of verkope aan organisasies) kan 10%–20% belasting aangaan.

-

dividende: Tipies belas by 5% vir beide Armeense burgers en buitelandse beleggers.

Armenië voldoen aan die wêreldwye inkomstebeginsel vir inwoners, en verskaf meganismes om dubbelbelasting deur internasionale verdrae te vermy.

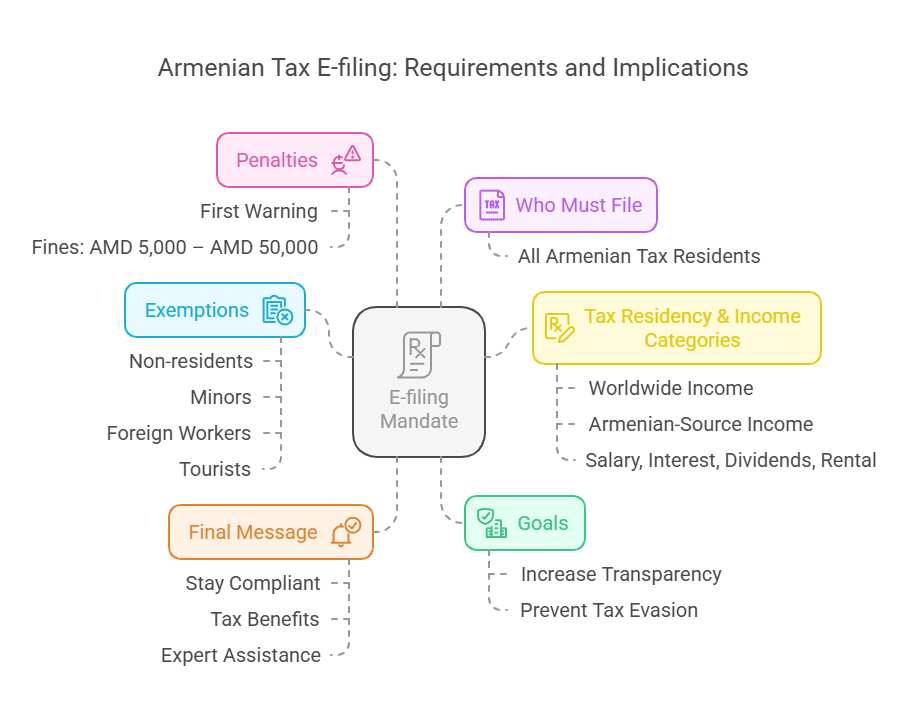

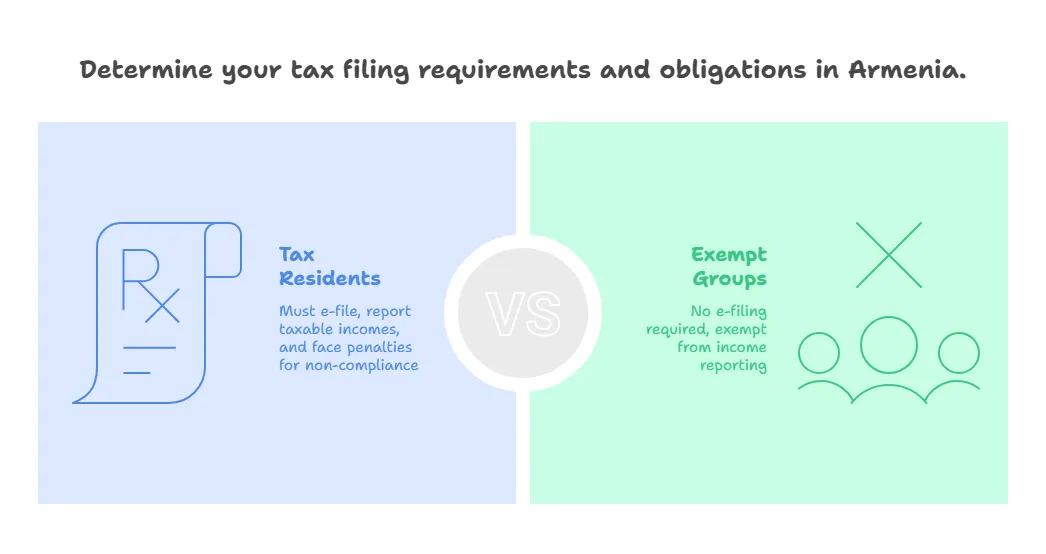

Inwoners vs. Nie-inwoners: Terwyl inwoners alle globale inkomste moet rapporteer, nie-inwonende individue word slegs belas op inkomste wat binne Armenië se grense verdien word. Werkgewers in Armenië weerhou belasting op salarisse van beide inwoners en nie-inwoners teen die vaste tarief. Tradisioneel het die meeste Armeense werknemers dit gedoen nie enigsins jaarlikse belastingopgawes moet indien – hul belasting is ten volle vereffen deur werkgewerweerhoudings. Slegs individue met onbelaste inkomste (bv. onafhanklike kontrakteurs, verhuurders of ander met inkomste wat nie aan weerhouding onderhewig is nie) was nodig om jaarlikse opgawes in te dien (gewoonlik teen 20 April van die volgende jaar). Hierdie jarelange stelsel is nou opgehef deur die nuwe universele verklaringsmandaat. Individue wat enige soort belasbare inkomste ontvang, waarna verwys word as inkomste onderhewig aan belasting, moet 'n opgawe indien.

Sekere kategorieë inwoners wat beduidende aandele in 'n regsentiteit hou of beheer daaroor uitoefen, word geraak deur spesifieke belastingregulasies wat in 2023 begin.

Individue moet alle soorte inkomste rapporteer, insluitend enige bykomende inkomste wat nie direk aan indiensneming gekoppel mag wees nie, soos inkomste uit siviele kontrakte of huureiendomme, waarna verwys word as ander belasbare inkomste.

Verskeie vorme van verdienste soos dividende, rente en tantième val onder die kategorie van passiewe inkomste, wat onderhewig is aan spesifieke belastingkoerse en regulasies.

Onlangse veranderinge in belastingwetgewing en opgawe liassering

Universele Inkomste Verklaring: Aan die einde van 2022 het die Armeense regering wysigings aan die belastingkode goedgekeur om a "universele inkomste verklaring" stelsel vir individue. Hierdie hervorming brei die vereiste uit om belastingopgawes in te dien na feitlik alle Armeense inwonende burgers, in fases oor 2023–2025 geïmplementeer. Voorheen het slegs sekere groepe (soos entrepreneurs of diegene met nie-teruggehoude inkomste) opgawes ingedien, maar onder die nuwe stelsel moet die meeste burgers hul jaarlikse inkomste verklaar, selfs al is alle belasting reeds deur terughouding betaal. Die doel is om vas te vang almal inkomste (insluitend passiewe en nie-belasbare inkomste) in 'n verklaring om enige te identifiseer ongeregistreerde verdienste, bekamp belastingontduiking en verbeter deursigtigheid in persoonlike finansies.

Gefaseerde ontplooiing (2023–2025): Die mandaat word in drie fases uitgerol:

-

Fase 1 (vir 2023-inkomste, indien in 2024): Aanvanklik moes sekere kategorieë individue vir die 2023-belastingjaar indien. Dit het ingesluit openbare amptenare, groot aandeelhouers, voordelige eienaars en diegene met aansienlike lenings. Spesifiek, vanaf einde 2023: amptenare in staats- of gemeenskapsdiensposisies, inwoners wat aandeelhouers/eienaars was van maatskappye met bruto inkomste ≥ AMD 1 miljard in 2022, diegene wat geïdentifiseer is as "voordelige eienaars" kragtens wette teen geldwassery, en enigiemand wat lenings van AMD 20 miljoen of meer ontvang het, moes gedurende 2023 miljoen of meer 'n persoonlike verklaring indien. Die indieningsperdatum vir 2023-inkomste was Mag 1, 2024. Dit was die eerste keer dat baie individue ooit 'n belastingopgawe in Armenië moes indien. Die staatsregistrasiesertifikaat wat uitgereik is, bevestig die registrasie van individue of entiteite wat sakeaktiwiteite in die Republiek van Armenië uitvoer.

-

Fase 2 (vir 2024-inkomste, indien in 2025): Die vereiste verbreed om die “oorgrote meerderheid belastinginwoners” van Armenië. Trouens, alle volwasse werkende Armeense burgers wat as belastinginwoner beskou word (dws het 183+ dae in Armenië deurgebring) word nou oor die algemeen verplig om vir 2024 in te dien. Dit sluit gereelde werknemers in (enigiemand met 'n arbeids- of dienstekontrak in 2024), vryskutters met belasbare siviele-kontrakinkomste, al die kategorieë van Fase 1 (amptenare, groot aandeelhouers, ens.), ens. Selfs diegene met geen inkomste nie moet gedurende die jaar 'n "nul"-verklaring indien indien hulle in die vereiste kategorieë val (byvoorbeeld as hulle die vorige jaar ingedien het). Die oorspronklike wetlike sperdatum was 1 Mei 2025. Weens implementeringsuitdagings het die regering egter 'n verlenging tot 1 November 2025 vir die indiening van 2024-inkomsteverklarings. Hierdie eenmalige uitstel is toegestaan omdat baie burgers nie die nuut-uitgereikte ID-kaarte gehad het wat nodig is vir die elektroniese liasseringstelsel nie, wat agterstande veroorsaak het met die verkryging van die vereiste elektroniese handtekeninge.

-

Fase 3 (2025 en verder): Teen 2025 sal die "universele verklaring"-stelsel ten volle in plek wees, wat beteken alle volwasse inwonende burgers van Armenië sal vorentoe jaarlikse belastingopgawes indien. Die verwagting is dat vanaf inkomste verdien in 2025 (wat in 2026 ingedien word), die proses roetine sal word. Die standaard sperdatum sal na verwagting terugkeer Mei 1 van elke jaar (na 2025), tensy verdere veranderinge aangekondig word.

Verpligte elektroniese liassering: 'n Sleutel aspek van die hervorming is dat verklarings moet elektronies geliasseer word – papiervoorleggings is nie meer die norm nie. Persoonlike inkomstebelastingopgawes moet ingedien word deur die Eenvormige stelsel van elektroniese dienste vir individue (toeganklik via die selfbedieningsportaal: https://self-portal.taxservice.am/). Hierdie webgebaseerde stelsel (met 'n komende mobiele toepassing) is beskikbaar in Armeens, Engels en Russies vir gebruikersgerief. Die Armeense regering het hierdie e-liasseringsvereiste saam met die verklaringsmandaat in die wet geïntegreer, wat elektroniese indiening effektief verpligtend maak vir almal wat moet verklaar. As gevolg hiervan moes Armeense belastingbetalers aanpas by die gebruik van aanlynhulpmiddels (of hulp soek) om hul nuwe verpligtinge na te kom.

Hoe om 'n elektroniese belastingopgawe in Armenië in te dien

Die indiening van 'n elektroniese belastingopgawe in Armenië behels 'n paar voorbereidende stappe en die gebruik van die aanlynportaal. Hier is 'n stap-vir-stap-gids vir die e-liasseringsproses, insluitend die platforms en dokumentasie wat benodig word:

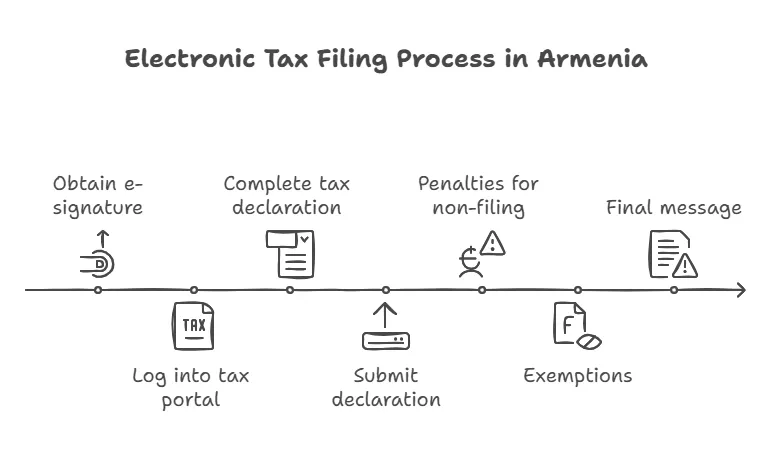

1. Kry 'n elektroniese identifikasie en handtekening: Om toegang tot die belasting-e-liasseringstelsel te verkry, moet belastingbetalers hulself met 'n veilige elektroniese handtekening verifieer. Daar is verskeie maniere om hierdie digitale ID-bewys te verkry:

-

ID-kaart (eID): Armenië se burger identifikasiekaarte bevat 'n elektroniese skyfie wat digitale sertifikate kan hou. As jy 'n nuwer ID-kaart (wat in onlangse jare uitgereik is) en sy PIN-kodes het, kan jy dit gebruik om aan te meld. Jy het 'n slimkaartleser nodig om die ID-kaart aan jou rekenaar te koppel en die e-handtekening te aktiveer.

-

Mobiele ID (mID): Dit is 'n gerieflike opsie om jou selfoon te gebruik. Dit vereis die verkryging van 'n spesiale ID-SIM-kaart van 'n plaaslike selfoonoperateur (beskikbaar by diensverskaffers) en registreer dit by jou identiteitsdokumente. Die ID-SIM, sodra dit geaktiveer is met 'n e-handtekeningdiens (dikwels deur die operateur of aanlyn), laat jou toe om via jou foonnommer aan te meld - wat in wese jou foon in 'n stawingsteken verander.

-

Wolk-gebaseerde handtekening (bv. “CoSign”-diens): Armenië bied ook 'n wolk elektroniese handtekeningdiens (soms na verwys as CoSign). Jy kan aansoek doen vir 'n wolkhandtekening deur gemagtigde verskaffers soos EKENG CJSC of by Paspoort- en Migrasiedienskantore. Hierdie metode vereis nie 'n fisiese kaart of SIM nie; in plaas daarvan word jou digitale sertifikaat veilig aanlyn gestoor, en jy meld aan met geloofsbriewe en tweede-faktor-verifikasie om elektronies te teken.

Belastingagente is verantwoordelik vir die weerhouding van belasting van verskillende soorte inkomste by die bron en die berekening van die finale belastingbedrae wat deur belastingbetalers verskuldig is.

Om enige hiervan te kry, doen jy gewoonlik aansoek by die Paspoort- en Visadepartement (Migrasie- en Burgerskapdiens) van die Ministerie van Binnelandse Sake of deur EKENG (die regering se verskaffer van e-bestuursinfrastruktuur). Sodra dit verkry is, maak seker dat jou elektroniese ID/sig aktief is. (As jy reeds 'n aktiewe elektroniese ID en handtekening het, is geen verdere optrede op hierdie stap nodig nie).

2. Toegang tot die aanlyn belastingportaal: Die volgende stap is om die SR se aanlyn liasseringstelsel vir individue te betree. Die platform kan op twee maniere bereik word:

-

Besoek die Staatsinkomstekomitee se amptelike webwerf (src.am). Gaan na die "Natuurlike Persoon" of "Individueel"-afdeling en soek die skakel na die jaarlikse inkomsteverklaringstelsel (dikwels gemerk "Jaarlikse Verklaring vir Individue").

-

Gaan direk na self-portal.taxservice.am, wat die verenigde stelsel van elektroniese dienste vir individue is.

Belastingagente speel 'n deurslaggewende rol in die belastingstelsel, veral met betrekking tot terughoubelasting op verskeie tipes inkomste.

By die portaal se aanmeldbladsy sal jy gevra word om aan te meld via die “Ja Em” nasionale identifikasiestelsel (gebrandmerk as «Այո եմ» of “Dis ek” in Armeens). Kies jou aanmeldmetode (Mobiele ID, ID-kaart of ander beskikbare opsie) en volg die aanwysings om te staaf. As jy byvoorbeeld 'n ID-kaart gebruik, sal jy dit in die leser plaas en jou PIN invoer; as jy selfoon-ID gebruik, sal jy 'n kode bevestig wat na jou foon gestuur is. Die “Yes Em”-stelsel is in wese die verenigde aanmeldpoort vir e-regeringsdienste, en dit sal jou belastingbetaler-identifikasienommer (TIN) uitreik as jy nie reeds een het tydens die registrasieproses nie. Nuwe gebruikers kan ook hul TIN deur hierdie portaal verkry as deel van die eerste keer registrasie (die stelsel sal jou lei na 'n "Kry TIN" proses indien nodig).

3. Voltooi en dien die belastingverklaring in: Sodra jy aangemeld is, sal jy jou persoonlike dashboard vind. Die belastingowerheid kan 'n vooraf ingevulde konsepverklaring vir jou, gevul met inligting wat hulle het (bv. jou amptelik gerapporteerde salarisinkomste, belasting teruggehou, ens.). Hersien die vooraf ingevulde data noukeurig. Jy sal moet voeg enige bykomende inkomste by wat nie vooraf gerapporteer is nie (byvoorbeeld vryskutverdienste, huurinkomste, buitelandse inkomste, groot geskenke of lenings ontvang, ens.), en jy moet beide belasbare en sekere nie-belasbare inkomste insluit soos vereis deur die reëls. Die stelsel het velde en vorms om verskeie inkomstetipes en toegelate aftrekkings in te voer. Volg die instruksies op die skerm om al die vereiste afdelings van die "Persoonlike inkomstebelasting en maatskaplike bydrae berekening (verklaring)" vorm. Die koppelvlak is beskikbaar in Engels, Armeens en Russies, en sal jou stap-vir-stap lei. Sleutelstukke inligting of dokumentasie wat jy dalk byderhand benodig, sluit in: besonderhede van enige inkomste uit eie diens of kontrak (bedrae verdien), dokumente vir enige buitelandse inkomste of belasting wat in die buiteland betaal is (om krediet te eis indien van toepassing), en kwitansies vir sekere uitgawes as jy beplan om toelaatbare terugbetalings te eis (meer hieroor hieronder). Nadat u bevestig het dat alle inligting korrek en volledig is, sal u die verklaring elektronies in deur die portaal.

By suksesvolle indiening sal die stelsel gewoonlik 'n bevestiging of verwysingsnommer verskaf. Enige belasting verskuldig (vir inkomste wat nie reeds deur weerhouding belas is nie) moet teen dieselfde sperdatum betaal word – die portaal sal enige saldo verskuldig bereken. Omgekeerd, as jy 'n terugbetaling verskuldig het (byvoorbeeld via die "sosiale krediet" vir uitgawes), sal die stelsel dit aanteken en die SR sal die terugbetaling na jou bankrekening verwerk na verifikasie.

Sleuteldatums: Vir die 2024-belastingjaar (in 2025 ingedien), is die sperdatum November 1, 2025 (verleng vanaf die gewone 1 Mei). Oor die algemeen word verwag dat die jaarlikse indieningsperdatum vorentoe sal wees Mei 1 van die jaar wat volg op die inkomstejaar (bv. 1 Mei 2026 vir 2025-inkomste), tensy anders aangekondig. Dit is raadsaam om lank voor die sperdatum in te dien om tegniese foute op die laaste oomblik te vermy en om jouself tyd te gee om enige aanmeld- of indieningskwessies op te los (veral gegewe die groot aantal nuwe gebruikers op die stelsel).

Nodige dokumentasie: Terwyl die e-liasseerstelsel bedoel is om grootliks vooraf ingevul te wees, moet belastingbetalers enige relevante dokumente versamel soos: bewyse van enige onbelaste inkomste verdien (kontrakte, fakture, bankstate wat vryskut- of huurbetalings toon), bewys van belasting wat in die buiteland betaal is (indien buitelandse belastingkrediet geëis word), en kwitansies vir kwalifiserende uitgawes as hulle van plan is om die regering se terugbetaling (sosiale krediet) te gebruik vir uitgawes soos onderwys, gesondheidsorg of verbandrente (aangesien dit aangemeld moet word om die belastingterugbetaling te kry). Inwoners wat vir buitelandse maatskappye werk, moet let op die buitelandse inkomste en belasting wat betaal is, aangesien hulle daardie inkomste sal verklaar en moontlik die verskil sal betaal as die buitelandse belasting onder Armenië se koers was. Vir die meeste gereelde werknemers is die hoof “dokumentasie” reeds by die belastingowerhede (jou werkgewer se betaalstaatverslae), so die proses behoort eenvoudig te wees – jy moet hoofsaaklik die data verifieer en indien.

Impak op belastingbetalers (belastinginwoners en nie-inwoners)

Die verskuiwing na verpligte e-liassering het aansienlike impak op belastingbetalers, beide positief en uitdagend. Hier bespreek ons die voordele, algemene uitdagings en voldoeningskwessies vir verskillende groepe:

Voordele en geleenthede:

-

Gestroomlynde belastingbestuur: Die nuwe stelsel skep 'n eenstopportaal vir individue om belastingaangeleenthede te hanteer. Belastingbetalers kan nou maklik hul aangetekende inkomste en teruggehoue belasting op een plek sien. Hierdie deursigtigheid stel individue in staat om dubbel seker te maak dat hul werkgewers hul inkomste en belasting behoorlik gerapporteer het.

-

Vooraf ingevulde data en vereenvoudigde nakoming: Vir diegene wie se enigste inkomste salaris van Armeense werkgewers is, word die verklaring grootliks vooraf deur die SR ingevul. Om in sulke gevalle in te dien word 'n vinnige hersiening-en-goedkeurtaak aanlyn, wat beteken dat voldoening nie lastig is in terme van berekening nie (dit is 'n ekstra administratiewe stap, maar nie 'n ekstra belastinglas nie).

-

Belastingterugbetalings deur “Sosiale Krediet”: 'n Noemenswaardige positiewe impak is die bekendstelling van 'n sosiale krediet aansporingsprogram. Individue wat verklarings indien kan kry terugbetalings (krediete) op inkomstebelasting vir sekere persoonlike uitgawes. Die regering laat toe dat 'n gedeelte van die koste waarvoor betaal is, terugeis onderwys of gesondheidsversekering vir die belastingbetaler of hul gesin. Byvoorbeeld, as jy klasgelde of gesondheidsversekeringsrekeninge betaal het, kan 'n deel van daardie uitgawes aan jou teruggekrediteer word as 'n inkomstebelastingterugbetaling nadat jy jou inkomste verklaar het. Teen die begin van 2025 het die owerhede gerapporteer dat honderde burgers reeds sulke terugbetalings ontvang het op hul 2024-inskrywings, wat altesaam honderde miljoene drams se terugbetalings onder die maatskaplike kredietprogram beloop.

-

Beveg die skadu-ekonomie: Vanuit 'n samelewingsperspektief het die universele verklaring ten doel om meer inkomste uit die skadu te bring. Wetsgehoorsame belastingbetalers kan op lang termyn bevoordeel word as algehele voldoening toeneem – dit kan lei tot 'n meer regverdige verdeling van die belastinglas en moontlik beter openbare dienste wat deur verbeterde inkomste gefinansier word. Die stelsel help ook om individue se ware ekonomiese status, wat die regering kan gebruik om maatskaplike bystand of subsidies te rig op diegene wat dit werklik nodig het (aangesien hulle omvattende data oor almal se inkomste sal hê).

-

Gerief van e-liassering: Elektroniese liassering beteken belastingbetalers hoef nie fisies belastingkantore met papiervorms te besoek nie. Dit is veral voordelig vir burgers wat in streke woon ver van belastingdienskantore of diegene in die buiteland (indien hulle steeds as inwoners kwalifiseer). Die aanlyn stelsel is toeganklik 24/7 vanaf enige plek, en dit ondersteun drie tale, wat dit gebruikersvriendelik maak vir baie, insluitend diaspora-terugkeerders wat dalk Engelse of Russiese koppelvlakke verkies. Met verloop van tyd sal die beskikbaarheid van 'n mobiele toepassing (soos deur SRC aangedui) gerief verder verbeter, wat mense in staat stel om via hul slimfoon te liasseer.

Uitdagings en aanpassingskwessies:

-

Aanvanklike verwarring en tegniese foute: Die ontplooiing van die nuwe stelsel is ontmoet openbare verwarring en paniek. Baie burgers was glad nie vertroud met die indien van belastingopgawes nie, wat gelei het tot onsekerheid oor wat verklaar moet word en hoe. Die proses om 'n e-handtekening (ID-kaarte, mobiele ID's) te bekom het knelpunte geskep - met lang wagtye om nuwe ID-kaarte te kry, soos deur die Eerste Minister opgemerk. Daarbenewens het die SR se elektroniese portaal vroeg in 2024 ervaar tegniese probleme en stilstand as gevolg van die ongekende volume gebruikers, wat frustrasie veroorsaak. Hierdie kwessies het sperdatumverlengings en deurlopende openbare onderwyspogings vereis.

-

Digitale geletterdheid en toegang: Nie alle inwoners is ewe tegnologies vaardig nie. Bejaarde belastingbetalers of diegene in landelike gebiede met beperkte internettoegang het uitdagings in die gesig gestaar deur die aanlynstelsel te gebruik. Alhoewel Armenië 'n hoë koers van selfoongebruik het, kan dit vir sommige skrikwekkend wees om 'n elektroniese vorm te navigeer. Dit het daartoe gelei dat baie mense hulp van belastingkonsultante of tegnologie-vaardige familielede gesoek het, veral in die eerste jaar van indiening. Die regering het gereageer deur hulptoonbanke en tutoriale op te stel (insluitend algemene vrae en selfs Instagram-videogidse) om burgers in die proses te help.

-

Voldoeningslas vir sekere inkomstetipes: Inwoners met verskeie inkomstebronne (bv. vryskutters wat vir buitelandse kliënte werk, verhuurders, of diegene wat oorbetalings van die buiteland ontvang) moet nou al daardie inkomste noukeurig opspoor en rapporteer. Onder die ou stelsel kon sommige van hierdie inkomste dalk nie gerapporteer word nie; nou is daar 'n wetlike verpligting om dit te verklaar. Byvoorbeeld, 'n Armeense inwoner wat afgeleë IT-werk vir 'n buitelandse maatskappy doen, moet daardie inkomste verklaar en mag Armeense belasting verskuldig wees as die buitelandse-betaalde belasting onder 20% was. Dit skep 'n nuwe nakomingslas – hulle sal dalk addisionele belasting moet bereken en betaal, of ten minste papierwerk moet indien om buitelandse belastingkrediete te eis. Verseker bewustheid van hierdie reëls (veral in die groeiende expat en digitale nomad gemeenskap in Armenië) is 'n voortdurende uitdaging.

-

Nie-inwoners en Buitelanders: Een noemenswaardige aspek is dit nie-burgers (buitelanders) werk of woon in Armenië is nie vereis word om onder die nuwe universele stelsel in te dien. Hulle word steeds belas deur middel van weerhouding of onder die vorige reëls. Hierdie onderskeid beteken buitelandse inwoners het 'n eenvoudiger proses (geen jaarlikse verklaring), terwyl Armeense burgers moet indien hulle aan verblyfkriteria voldoen. Sommige buitelanders kan egter steeds kies om in te dien indien hulle inkomste uit Armeense bron het wat nie by die bron belas word nie. Vir Armeniërs in die diaspora kan die wet verwarrend wees: 'n Armeense burger wat die meeste van die jaar in die buiteland woon, is vrygestel as hulle minder as 183 dae in Armenië deurbring. Maar as hulle gereeld na Armenië of verhuis terug in die middel van die jaar, kan hulle per ongeluk "belasting-inwoner" word en dus verplig word om wêreldwye inkomste te verklaar. Die 183-dae-reël is van kardinale belang vir dubbele burgers en diaspora-lede om te verstaan om aan voldoening te bly of te weet of hulle vir 'n vrystelling kwalifiseer.

Samevattend, die impak op belastingbetalers wissel van groter bemagtiging en potensiële finansiële voordele (deur makliker terugbetalings en 'n deursigtige rekord van 'n mens se belasting) om groeipyne om aan te pas by 'n digitale belastingnakomingsera. Met verloop van tyd, soos bekendheid toeneem en die stelsel stabiliseer, is die hoop dat jaarlikse e-liassering 'n normale, eenvoudige aspek van persoonlike finansies vir Armeense inwoners sal word.

Vrystellings en boetes vir belastingagente onder die e-liasseringmandaat

Wie is vrygestel van liassering? Die universele indieningsvereiste is breedweg van toepassing, maar daar is spesifieke vrystellings. Jy is nie vereis om 'n jaarlikse inkomsteverklaring in te dien as jy in enige van hierdie kategorieë val:

-

Nie-inwonende burgers: Armeense burgers wat minder as 183 dae in Armenië gedurende die belastingjaar deurbring, word nie as belastinginwoners beskou nie, en is dus vrygestel van indiening vir daardie jaar. Byvoorbeeld, 'n Armeense burger wat in die buiteland woon wat die land net kort besoek, hoef nie inkomste in Armenië te verklaar nie.

-

Toeriste en Spesiale Status Inwoners: Buitelandse burgers wat Armenië besoek (toeriste) of diegene wat 'n spesiale 5-jaar of 10-jaar verblyfpaspoort besit (dikwels 'n status wat aan lede van die Armeense diaspora of sekere beleggers verleen word) is oor die algemeen vrygestel. Hul inkomste uit Armeense bronne, indien enige, word tipies deur weerhouding of ander meganismes hanteer, en hulle het geen verklaringsplig nie.

-

Nie-burgers Werk in Armenië: As jy nie 'n Armeense burger is nie (ongeag die dae wat jy in die land spandeer), is jy nie onderworpe aan die nuwe universele verklaringstelsel nie. (Sulke individue kan steeds Armeense belasting op plaaslike inkomste betaal via betaalstaat of lêer onder ou reëls indien nodig, maar hulle is buite die burger-gebaseerde mandaat.)

-

Minderjariges: Individue wat aan die einde van die belastingjaar onder 18 jaar oud was, hoef nie 'n verklaring in te dien nie.

-

Individuele Entrepreneurs (IE's) en alleeneienaars: Hierdie kategorie is 'n bietjie genuanseerd. Geregistreerde entrepreneurs (alleeneienaars) in Armenië lê reeds afsonderlike belastingverslae vir hul besigheidsaktiwiteite in. Die SR het dit duidelik gemaak as 'n individu as 'n "Individuele Entrepreneur" geregistreer is en al hul inkomste is uit hul besigheid wat hulle afsonderlik rapporteer, hulle doen nie moet dit by die persoonlike inkomsteverklaring insluit. Trouens, IE's word nie verplig om die nuwe verklaring vir hul besigheidsinkomste in te dien nie. Maar as hulle ook ander inkomste het (soos 'n bybaan as 'n werknemer, of enige van die kategorieë wat verklaring vereis), dan moet hulle vir daardie inkomste indien. Kortom, sake-eienaars verklaar nie hul besigheidsverdienste dubbel nie, maar hulle moet ander persoonlike inkomste buite die besigheid verklaar.

Dit is belangrik om daarop te let dat vrygestel word van die indieningsvereiste vrystel 'n mens nie van die betaling van enige verskuldigde belasting nie. Byvoorbeeld, 'n nie-inwoner betaal steeds toepaslike Armeense belasting op plaaslike inkomste (deur weerhouding of deur afsonderlike opgawe indien nodig), maar hulle is vrygestel van die jaarlikse verklaringsformaliteit. Die bogenoemde kategorieë is in wese uitsnyding om die omvang tot beperk "inwonende burgers" – dit wil sê, die beleid se fokus is op burgers van Armenië wat hoofsaaklik in Armenië woon.

Boetes vir nie-nakoming: Om die nuwe reëls af te dwing, het die regering 'n boete-regime ingestel, hoewel dit saggies begin om mense toe te laat om aan te pas. Dit is hoe dit werk as 'n persoon versuim om teen die sperdatum in te dien:

-

Vir 'n eerste keer mis, sal die individu tipies 'n amptelike waarskuwing. Die SR sal die belastingbetaler in kennis stel dat hulle nie hul verklaring ingedien het nie en hulle 'n kort tydjie (bv. 30 dae) gee om die situasie reg te stel.

-

As die persoon lê nie in nie, selfs ná die waarskuwingsperiode (30 dae), dan a geldelike boete opgelê word. Die boetebedrae word gedifferensieer volgens die kategorie belastingbetaler:

-

Gewone individue staar 'n boete van AMD 5,000 (ongeveer $10–$15) vir versuim om in te dien.

-

Diegene wat groot deelnemers aan maatskappye is (bv. aandeelhouers of vennote van groot firmas met 'n bruto inkomste van meer as ~AMD 1 miljard) staar 'n hoër boete van AMD 50,000 (ongeveer $120–$130), wat die groter verantwoordelikheid weerspieël wat van diegene in beduidende finansiële posisies verwag word.

-

-

Voortgesette nie-nakoming of herhaalde oortredings in daaropvolgende jare kan lei tot hoër boetes of ander administratiewe sanksies ingevolge die Kode van Administratiewe Misdrywe, wat gewysig is om strawwe vir die verklaringstelsel in te sluit. In uiterste gevalle kan opsetlike versuim om in te dien gekombineer met belastingontduiking moontlik tot regsaanspreeklikheid lei, maar vir die meeste individue is die onmiddellike risiko die administratiewe boete.

Dit is die moeite werd om te beklemtoon dat die regering se benadering aanvanklik meer wortel-en-stok gekombineer met toegeeflikheid is: die eerste jaar (2023 indiening in 2024) het meestal waarskuwings en 'n opvoedkundige benadering gesien. Die Eerste Minister en SR het begrip aangedui dat mense tyd nodig het om ID's te bekom en aan die stelsel gewoond te raak, en daarom is spertye verleng en eerste oortredings word slegs gewaarsku. Namate die stelsel verouder, word daar egter van belastingbetalers verwag om jaarliks daaraan te voldoen. Om boetes te vermy, moet individue hul kalenders vir die jaarlikse sperdatum merk en betyds indien, selfs al het hulle geen inkomste om aan te meld nie (in welke geval die indiening van 'n nul-inkomste-verklaring vereis word as hulle in die mandaatgroep is).

Armenië se mandaat vir elektroniese indiening van individuele belastingopgawes verteenwoordig 'n groot verskuiwing na digitalisering en deursigtigheid in belastingadministrasie. Hoewel dit korttermyn-uitdagings bied vir belastingbetalers om by nuwe vereistes aan te pas, lê dit ’n grondslag vir ’n meer omvattende en moderne belastingstelsel. Die regering se rasionaal fokus op regverdigheid en doeltreffendheid – om alle burgers in die belastingnet te bring, tegnologie te gebruik vir makliker voldoening, en goeie gedrag met belastingkrediete te beloon.

Kwelvrae (FAQs)

-

Wie is verplig om 'n inkomstebelastingopgawe onder Armenië se nuwe stelsel in te dien?

Byna alle Armeense belastinginwoners, insluitend werknemers, moet jaarlikse belastingopgawes indien, selfs al is belasting by die bron teruggehou. -

Wat is die sperdatum om my belastingopgawe in te dien?

Vir inkomste verdien in 2024 is die indieningsperdatum 1 November 2025 (verleng vanaf die gewone 1 Mei). Vanaf 2026 sal die standaard sperdatum elke jaar na 1 Mei terugkeer. -

Hoe kry ek 'n elektroniese handtekening om my belastingopgawe in te dien?

Jy kan Armenië s'n gebruik ID-kaart (eID), Mobiele ID (mID), of wolkgebaseerde handtekeningdienste om jou identiteit vir e-liassering te staaf. Dit kan verkry word deur EKENG of paspoortdienssentrums. -

Wat gebeur as ek versuim om my belastingopgawe in te dien?

Eerste keer nie-nakoming lei gewoonlik tot 'n waarskuwing. Herhaalde versuim kan lei tot boetes van AMD 5,000 50,000 vir individue en AMD XNUMX XNUMX vir groot aandeelhouers. -

Word nie-inwoners verplig om 'n belastingopgawe in te dien?

Nee, nie-inwoners (insluitend Armeense burgers wat minder as 183 dae in Armenië deurbring) is vrygestel van die universele verklaringsmandaat.

Benodig jy leiding oor Armenië se nuwe belastingaangiftestelsel? Ons regskenners by Vardanyan & Vennote is hier om jou te help om elektroniese belastingopgawes te navigeer en nakoming te verseker. Kontak ons vandag vir persoonlike hulp!