Rahvusvahelised investorid võrdlevad sageli Rumeenia vs Bulgaaria otsides madala maksumääraga ELi jurisdiktsioonides ettevõtte laienemiseks. Mõlemad riigid pakuvad suhteliselt soodsaid maksurežiime Ida-Euroopa, kuid need erinevad ettevõtete maksustamise ja ärikliima põhiaspektide poolest. See artikkel pakub a kõikehõlmav maksude võrdlus – hõlmab ettevõtte tulumaksu, kinnipeetavat maksu, käibemaksu, sotsiaalmakseid, teadus- ja arendustegevuse stiimuleid, sektorispetsiifilisi soodustusi ja regulatiivseid tegureid – et aidata ettevõtete planeerijatel ja maksunõustajatel kindlaks teha, milline jurisdiktsioon pakub ettevõtte asutamiseks ja kasvatamiseks soodsamaid tingimusi.

Rumeenia ja Bulgaaria, mõlemad EL-i liikmesriigid, on tänu nendele muutunud rahvusvahelistele investoritele atraktiivseks konkurentsivõimelised maksumäärad ja arenevad turud. Bulgaaria on tuntud oma ülimadalad kindlad maksud ja stabiilne makromajandus, samas kui Rumeenial on suurem siseturg ja pidev bürokraatia lihtsustamine. Igal riigi maksusüsteemil on ainulaadsed eelised ja puudused. Investorid peavad kaaluma selliseid tegureid nagu ettevõtte tulumaksumäärad, maksusoodustused, tööjõukulud ja äritegevuse lihtsus.

Ettevõtte tulumaksumäärad ja struktuurid

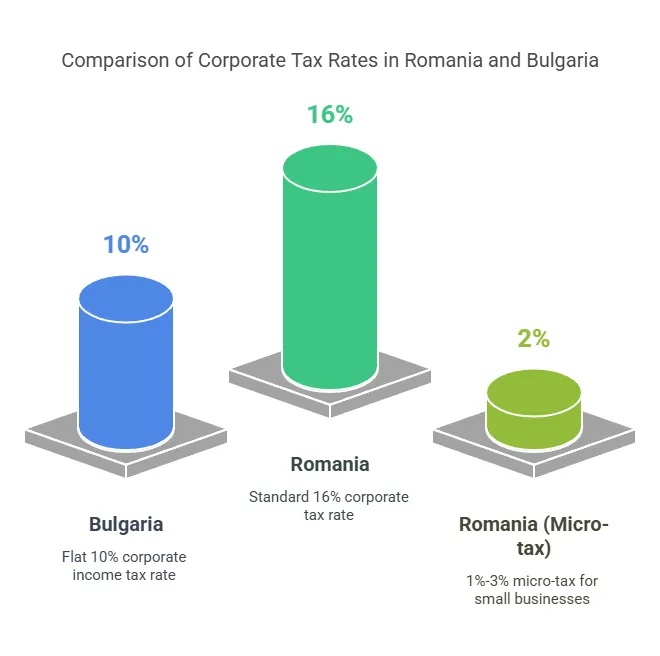

Üks esimesi kaalutlusi on ettevõtte tulumaks (CIT) määra. Nii Rumeenia kui ka Bulgaaria maksud kindlad ettevõtte tulumaksumäärad, kuid Bulgaaria määr on oluliselt madalam:

Bulgaaria sularahamäär: 10% tasane maksustatava kasumi osas – üks madalamaid ELis. Seda määra kohaldatakse Bulgaariast pärit kasumit teenivate residentidest ja mitteresidentidest äriühingute suhtes. Madal 10% CIT on oluline Bulgaaria maksusoodustus valdusfirmade ja kulutundlike ettevõtete meelitamine.

Rumeenia sularahamäär: 16% tasane maksustatava kasumi kohta. Rumeenia tavapärane CIT on kõrgem kui Bulgaarias, kuid siiski madalam ELi keskmisest (~21%). Eelkõige pakub Rumeenia alternatiivi mikroettevõtete maksustamise kord väikeettevõtete jaoks, mis võib oluliselt vähendada kvalifitseeruvate ettevõtete tegelikku maksukoormust.

Mikroettevõtete režiim Rumeenias

Rumeenia oma mikroettevõtte tulumaksu režiim annab käibepõhine maks väikeettevõtetele 16% kasumimaksu asemel. Peamised funktsioonid 2025. aasta seisuga:

Abikõlblikkus: Ettevõtted, mille aastased tulud on allpool €500,000 (umbes 2.5 miljonit RON) võivad mikroettevõtete režiimis osaleda, kui nad vastavad teatud kriteeriumidele (nt kuni 20% nõustamistulu ja muud tingimused). Äsja asutatud ettevõtted ei maksa esialgu kasumimaksu, kuid võivad abikõlblikkuse korral üle minna mikromaksule.

Mikromaksumäärad: 1% või 3% käibest, olenevalt tingimustest. Täpsemalt 1% kehtib mikroettevõtete kohta aasta tulu kuni 60,000 XNUMX € mis teevad mitte tegutseda teatud välistatud sektorites. Kõrgem määr 3% kehtib tulu omavate mikroettevõtete kohta üle 60,000 500,000 € kuni XNUMX XNUMX €, või need, kes tegelevad määratud tegevustega (nt tarkvaraarendus, hotellindus, õigus- ja meditsiiniteenused jne). Need mitmetasandilised määrad võeti kasutusele 2023. aastal, et paremini suunata mikromaksusoodustusi. Eelkõige kaotas Rumeenia oma 3% määra töötajateta mikroettevõtetele; nüüd maksavad kõik kvalifitseeruvad mikrod 1% või 3% olenevalt käibest ja sektorist.

Mõju: Mikrorežiim võib olla väga kasulik kõrge kasumimarginaaliga väikeettevõtetele. Näiteks 100,000 50,000-eurose tulu ja 3,000 3-eurose kasumiga konsultatsiooniettevõte oleks 8,000% käibemaksuga võlgu vaid 16 eurot, mitte 3 eurot 500% kasumimaksu alusel. Kuid sellised sektorid nagu tarkvaraarendus ja hotellid on kohustatud kasutama 16% määra isegi väikese käibe korral, peegeldades Rumeenia poliitikat tagada, et teatud tööstusharud panustavad veidi rohkem. Kui mikroettevõte ületab XNUMX XNUMX euro piiri, peab ta aasta keskel üle minema XNUMX% kasumimaksurežiimile.

Bulgaaria seevastu teeb ei ole eraldi mikroettevõtte maksu – 10% kasumimaksuga maksustatakse kõiki ettevõtteid olenemata nende suurusest. Seda lihtsust võib pidada prognoositavuse plussiks, kuigi see tähendab, et Bulgaaria väikeettevõtted ei saa enam madalamat maksumäära üle niigi madala 10%.

Ettevõtte tulumaksu võrdlev ülevaade

Iga riigi põhiliste ettevõtte tulumaksu parameetrite kokkuvõtteks on allolevas tabelis toodud peamised näitajad.

| Maksuaspekt | Rumeenia | Bulgaaria |

|---|---|---|

| Ettevõtte tulumaks (CIT) | 16% kasumi standard. Mikroettevõtted: 1% või 3% tulust, kui käive on ≤ 500 XNUMX € | 10% kindel kasumist (kehtib kõikidele ettevõtetele). |

| Dividendi kinnipeetav maks | 10% standard. 0% ELi-sisene (EL-i emaettevõte ≥10% ≥1 aasta jooksul) | 5% standard. 0% ELi-sisene (EL-i emaettevõte ≥10% ≥1 aasta jooksul) |

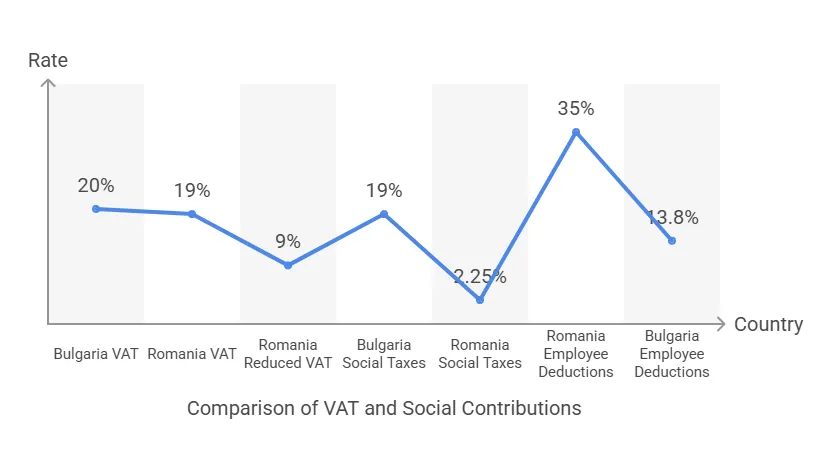

| Käibemaks (standardmäär) | 19% standard (alandatud 9% ja 5% teatud kaupade puhul) | 20% standard (mõnede kaupade/teenuste puhul alandatud tariif 9%) |

| Käibemaksukohustuslasena registreerimise piirmäär | ~300,000 60,000 RON aastakäivet (≈ XNUMX XNUMX €) kohustusliku käibemaksukohustuslasena registreerimiseks | 100,000 51,000 BGN aastakäive (≈ XNUMX XNUMX €) kohustusliku käibemaksu eest (vaata käibemaksu osa 2025 ptk |

| Tööandja sotsiaalmaksed | ~2.25% brutopalgast (standardsed töötingimused) + 4% või 8% eriliste/ohtlike tingimuste korral | ~18.9-19.6% brutopalgast (erineb veidi sõltuvalt õnnetusjuhtumi riskikategooriast) |

| Töötajate sotsiaalmaksed | 35% brutopalgast (25% pension + 10% tervis). | ~13.8% brutopalgast (10.58% pension + 3.2% tervis). |

| Üksikisiku tulumaks (PIT) | Korter 10% enamiku sissetulekute pealt.Tehnika/Constr./Põllumajandus. töötajad on vabastatud esimesest ~ 10 XNUMX RON | Korter 10% sissetulekutelt (sektori üldisi erandeid pole) |

Nagu näidatud, Bulgaaria pealkirjakursid (10% käibemaks, 5% dividendimaks, 20% käibemaks) on üldiselt madalamad kui Rumeenial (16% käibemaks, 8% dividendimaks, 19% käibemaks). Rumeenia erikorrad (mikromaks, sektorisoodustused) võivad aga teatud ettevõtete jaoks lõhet vähendada. Järgmisena uurime üksikasjalikult iga maksukategooriat.

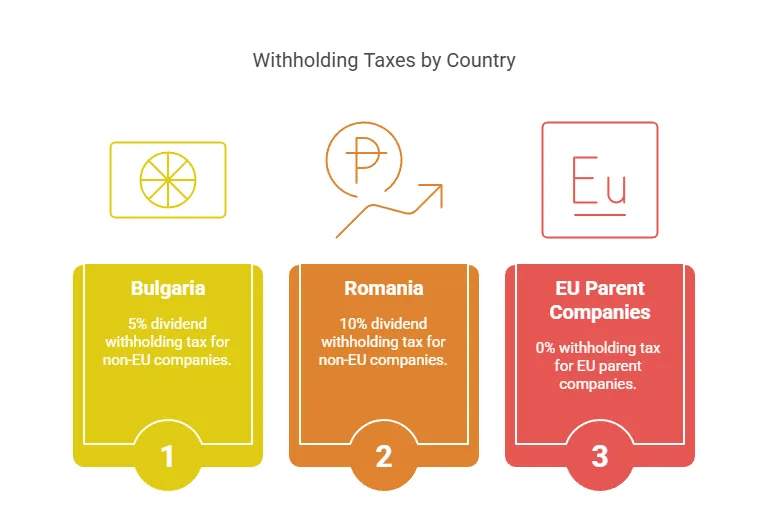

Dividendi kinnipeetav maks

Kui ettevõte jaotab kasumi dividendidena, kinnipeetav maks (WHT) Dividendid on veel üks oluline kaalutlus investoritele, eriti neile, kes plaanivad kasumit kodumaale tagasi tuua.

Bulgaaria – dividendimaks: Bulgaaria kehtestab a 5% kinnipeetav tulumaks üksikisikutele või äriühingu välisaktsionäridele makstud dividendidelt. See määr kehtib enamikule mitteresidentidele makstavate dividendide kohta, kuid see on olemas EL/EMP emaettevõtetele ei maksta dividende WHT vastama EL-i ema- ja tütarettevõtete direktiivi tingimustele (vähemalt 10% osalus ≥1 aasta jooksul) – need väljamaksed on vabastatud. Paljud Bulgaaria maksulepingud võivad ka teistes jurisdiktsioonides vähendada 5% dividendide määra 0–5%ni. 5% dividendimaks on EL-i standardite järgi väga madal (nt Saksamaa 25%, Poola 19%).

Rumeenia – dividendimaks: Rumeenia dividendimaksumäär on hiljuti tõusnud. See oli pikka aega määratud 5%, kuid alates 2023 tõusis see 8%-ni, ja seisuga 1. jaanuaril 2025 tõusis see veelgi 10%-ni. 2025. aastal peaksid investorid ootama 10% WHT dividendidelt. Sarnaselt Bulgaariale rakendab Rumeenia ELi ema- ja tütarettevõtete direktiivi, seega kvalifitseeruvale EL-i emaettevõttele makstud dividendid (≥10% osa ≥1 aasta eest) on kinnipidamisest vabastatud. Ka Rumeenia ettevõtete vahelised siseriiklikud dividendid on topeltmaksustamise vältimiseks maksuvabad. ELi-väliste või lepinguväliste sihtkohtade puhul kehtib vaikimisi määr 8%/10%.

Mõju: Bulgaarial on oma 5% dividendimaksuga selgelt eelis Rumeenia 8–10% ees. Investoritele, kes plaanivad regulaarset kasumi repatrieerimist ELi-välises jurisdiktsioonis asuvasse emaettevõttesse, tähendab Bulgaaria madalam määr rohkem maksujärgseid dividende. EL-is asuvate investorite jaoks võib see erinevus aga olla vaieldav, kuna mõlemad riigid lubavad 0% kinnipidamine EL-i dividendidelt EL reeglite alusel. Praktikas struktureerivad paljud rahvusvahelised kontsernid investeeringuid ELi valdusettevõtete kaudu, et kasutada ära 0% EL WHT – sellistel juhtudel ei nõua Rumeenia ega Bulgaaria väljumisel dividendimaksu.

Väärib märkimist Rumeenia intressimäärade tõus: hüpe 10%-ni viib dividendimaksu vastavusse selle 10%-lise kindla tulumaksuga. See võib veidi vähendada Rumeenia atraktiivsust valdusettevõtete jaoks. Bulgaaria seevastu on aastaid hoidnud oma intressimäära 5% juures.

Reaalse maailma stsenaarium: Kui USA investorile kuulub Bulgaaria ettevõte, kaasneks 1 miljoni dollari suuruse dividendiga Bulgaaria maks 50 5 dollarit (2025%). Rumeenia ettevõtte samale dividendile 100. aastal lisanduks 10 XNUMX dollari suurune XNUMX% tulumaks. Suunates investeeringu näiteks läbi Madalmaade või Küprose (ELi jurisdiktsioonid maksulepingutega), saavad investorid sageli neid kinnipeetavaid makse vähendada või kaotada. Nii Rumeenia kui ka Bulgaaria on ulatuslikud maksulepingute võrgustikud piiriülese dividendide maksustamise leevendamiseks.

Käibemaksusüsteemid ja registreerimine

Käibemaks (käibemaks) mõjutab ettevõtete rahavoogusid ja hinnakujundust, eriti neid, kes müüvad kaupu/teenuseid kohapeal või kogu ELis. Mõlemad riigid kasutavad ELi käibemaksuraamistikku, kuid erinevate määrade ja piirmääradega:

Käibemaksumäärad: Rumeenia tavapärane käibemaksumäär on 19%, veidi madalam kui Bulgaaria oma 20% standardmäär. Mõlemal on vähendatud käibemaksumäärad teatud kategooriate jaoks: 9% igas riigis selliste kaupade osas nagu raamatud, ravimid, hotellimajutus jne. Rumeenias on samuti ülivähendatud 5% käibemaks teatud kaupadele (nt elamud, kultuuriüritused). Tavalise käibemaksu 1 protsendipunktine erinevus on väike, kuid võib mõjutada suurtele tarbijatele orienteeritud ettevõtteid (Rumeenia veidi madalam käibemaks võib lõpptarbija hindu alandada ~1%).

Käibemaksukohustuslasena registreerimise piirmäär: See on 2024. aasta seisuga oluline erinevus. Rumeenias peavad ettevõtted registreeruma käibemaksukohustuslaseks, kui aastakäive ületab 300,000 RON (umbes €60,000). Bulgaarias oli künnis ajalooliselt 50,000 25 BGN (XNUMX XNUMX eurot), kuid seda tõsteti 100,000 XNUMX BGN (≈ €51,000) alates 2023. aastast. Seega lubab Rumeenia praegu suuremat müügimahtu enne kohustuslikku käibemaksu kui Bulgaaria. ELi õigusaktid lubavad aga piirmäärasid kuni 85,000 XNUMX eurot ja Bulgaaria kavatses oma künnist veelgi tõsta 85 166,000 eurot (XNUMX XNUMX BGN) aastal 2025. (2025. aasta alguses otsustasid Bulgaaria seadusandjad seda teha ennistama alates 100. aasta aprillist 2025 XNUMX BGNpärast lühiajalist kõrgema limiidi lubamist. Investorid peaksid kontrollima viimast künnist, kuna poliitika on kõikunud.) Lühidalt, väikeettevõte saab Rumeenias (60 50 eurot) käibemaksuvabalt tegutseda, saades mõnevõrra suurema tulu kui Bulgaarias (~ XNUMX XNUMX eurot).

Käibemaksu vastavus: Mõlemad riigid nõuavad perioodilist käibedeklaratsiooni esitamist (olenevalt käibest iga kuu või kord kvartalis). Olles ELi liikmed, saavad Rumeenia ja Bulgaaria ettevõtted saada ELi käibemaksukohustuslase numbrid ja kaubelda kogu ELis, kasutades pöördmaksustamismehhanismi ja Ühekordne teenindus (OSS) süsteemid, kui see on asjakohane. Vastavuses on mõningaid erinevusi – nt Rumeenia kasutuselevõtt SAF-T digitaalne aruandlus käibemaksu jaoks suurtele maksumaksjatele, samas kui Bulgaaria on selliste volituste täitmisel olnud aeglasem. Aga üldiselt on käibemaksu haldamine võrreldav.

eest rahvusvahelised investorid, on käibemaksu põhiliseks kaalutluseks sageli rahavoogude mõju ja registreerimisprobleemid. Kui investor plaanib ainult teenuseid/kaupu (käibemaksu nullmääraga) eksportida ja jääb künnise alla, võib ta esialgu vältida käibemaksukohustuslasena registreerimist. Rumeenias võiksid kolm väikest seotud ettevõtet igaüks kasutada 60 3 euro künnist (Rumeenia seadused lubavad kuni 180 käibemaksuvaba ettevõtet üksikomaniku kohta), mis võib kokku panna XNUMX XNUMX euro suuruse käibemaksuvaba müügi. Bulgaarias on piirmäär veidi madalam ja ettevõtete jagamine käibemaksu vältimiseks on piiratum.

Näide: Alustav tarkvarafirma eeldab esimesel aastal 50 60 eurot aastas kodumaist müüki. Rumeenias võib see käibemaksukohustuslasena registreerimist edasi lükata, kuni see kasvab üle 51 19 euro, säästes seda algselt käibemaksu nõudmisest ja deklareerimisest. Bulgaarias ületaks see ~20 XNUMX euro künnise ja tuleb registreerida veidi varem. Peale registreerimist on Rumeenia käibemaks XNUMX% ja Bulgaaria XNUMX%. Mõlemal juhul lubavad mõlema riigi käibemaksusüsteemid täielik sisendkäibemaksu mahaarvamine ettevõtete ostude kohta ja EL-i direktiividega vastavusse viima, seega ei tohiks käibemaks nõuetekohase haldamise korral olla kulu, vaid lihtsalt administratiivne tegur.

Tööandja ja töötajate sotsiaalmaksed

Lisaks ettevõtte maksudele, tööjõu maksustamine – sotsiaalkindlustus- ja palgakulud – mõjutavad äritegevuse kogukulusid, eriti ettevõtete puhul, kus on palju töötajaid. Nii Rumeenias kui ka Bulgaarias on ühtne tulumaks 10% üksikisikutele (mis muudab nad töötajate jaoks atraktiivseks), kuid sotsiaalmaksed erinevad määrade ja struktuuri poolest:

Rumeenia – sotsiaalmaksed: 2018. aasta suure reformiga pani Rumeenia suurema osa sotsiaalkindlustuskoormusest töötajate kanda. Alates 2024. aastast maksavad töötajad 25% pensioniks (sotsiaalkindlustus) ja 10% ravikindlustusele, kokku a 35% brutopalgast kinnipeetud töötaja sissemakse. Tööandjad maksavad vähe Töökindlustus panus 2.25% brutopalgale tavatingimustes. (Kui töötajad töötavad eritingimustes – nt ohtlikel töökohtadel või ennetähtaegselt pensionile jäämisel –, peab tööandja panustama pensionidesse täiendavalt 4% või 8%.) Oluline on see, et Rumeenia sektorispetsiifiline leevendus sotsiaalmaksud mõnes tööstusharus: näiteks on ehitussektoris praegu tulumaks null ja töötajate sissemaksed teatud palga piires madalamad, et aidata võidelda tööjõupuudusega selles valdkonnas. Kuid üldiselt võib Rumeenia tööandja eelarve koostamiseks suurendada töötaja palka ~2.25% võrra tööandja kulude katteks ja töötaja netosumma on pärast 55% sotsiaalmakseid ja 35% tulumaksu (väiksema sissetuleku puhul mõningate nüanssidega) ~10% brutosummast.

Bulgaaria – sotsiaalmaksed: Bulgaaria jagab sotsiaalkindlustuskoormuse tööandja ja töötaja vahel ligikaudu 60: 40 suhe. Tavaliste kontoritöötajate puhul maksab tööandja umbes 18.9% palgast (hõlmab sotsiaalkindlustust, ravikindlustust ja õnnetusjuhtumikassat) ja töötaja maksab umbes 13.8%. Täpsemalt sisaldavad tööandja määrad ~13.7% pensione, 4.8% tervishoiuteenuseid ja ~0.4–1.1% õnnetusjuhtumikindlustust (täpne kogusumma on sõltuvalt riskiklassist ~18.9–19.6%). Töötajad maksavad oma brutopalgast pensioni 10.58% ja tervise eest 3.2%. Bulgaaria üksikisiku tulumaks on sellele lisaks 10%. IT või ehituse valdkonnas laiaulatuslikke erandeid ei ole; Bulgaaria seab aga ülempiiri sotsiaalkindlustusega maksustatavale sissetulekule (umbes 3,400 BGN kuus 2024. aastal), mis võib vähendada suuremate palkade suhtelist koormust (ülempiiri ületavatelt sissetulekutelt sotsiaalmakseid ei maksta). Rumeenias kehtib ka sotsiaalmaksete sissetulekute ülempiir (ravikindlustuse 10% piirang on teatud vabakutseliste töötajate puhul 12-kordne miinimumpalk, kuid töötajate pensioni ülemmäär on II samba sissemaksete puhul kolmekordne keskmine palk – üksikasjad on erinevad).

Võrdlus: Tööandja jaoks tööjõukulu 1 € netopalga kohta võib olla illustreeriv. Rumeenias, kui anda töötajale 1,000 eurot neto, võib brutosumma olla ~1,315 eurot (kuna 24.5% kogumaks: 35% SSC ja 10% PIT bruto pealt, mida kompenseerib mõnevõrra pärast SSC-d rakenduv PIT). Tööandja maksab juurde 2.25% bruto (30 €), seega kogukulu ~1,345 €. Bulgaarias kuni 1,000 € bruto ~1,270 € (13.8% SSC + 10% PIT bruto) ja tööandja maksab 19% bruto (240 €), kokku ~1,510 €. Seega tegi Rumeenia hiljutine maksunihe oma ametlik tööjõud tööandjatele veidi odavam (makse rohkem kannab töötaja). Siiski näevad Rumeenia töötajad sotsiaalkindlustuse brutopalgast suuremat osa, samas kui Bulgaarias on jaotus tasakaalustatum. Investoritele pakuvad mõlemad riigid konkurentsivõimelised tööjõukulud võrreldes Lääne-Euroopaga, kuid Bulgaaria keskmine palk on alguses madalam, mis sageli kaalub üles sotsiaalmaksude protsentuaalsed erinevused.

Töötajate maksusoodustused (IT-sektor): Üks märkimisväärne erinevus on stiimulid tehnoloogiasektori töötajad. Rumeenia on juba ammu andnud IT-spetsialistide tulumaksuvabastused – teatud kvalifikatsiooniga tarkvaraarendajad on olnud 10% tulumaksust vabastatud (muutes nende tulumaksu tegelikult 0-ks) kuni piirini, poliitika tehnoloogiatööstuse ergutamiseks. 2023. aasta lõpus kohandas Rumeenia seda, et vabastada IT-palk kuni 10,000 2,000 RON (~10 eurot) kuus – see tähendab, et enamik kesktaseme programmeerijaid ei maksa endiselt tulumaksu (kuna nende brutotulu võib olla sellest ülempiirist väiksem) ja kõrgema sissetulekuga inimesed maksavad maksu ainult 10 XNUMX RONi suuruselt osalt. Sotsiaalmaksed kehtivad endiselt, kuid see on märkimisväärne kokkuhoid. Bulgaaria IT-töötajatele sarnast maksusoodustust ei paku – kõik töötajad maksavad XNUMX% kindlat maksu. Selle tulemusena leiavad rahvusvahelised tehnoloogiaettevõtted sageli Rumeenia talentide kogumit mitte ainult suuremaks, vaid ka tõhusamaks maksusubsideeritud töötajale, võimaldades konkurentsivõimelist netopalka.

Teadus- ja arendustegevuse ning innovatsiooni maksusoodustused

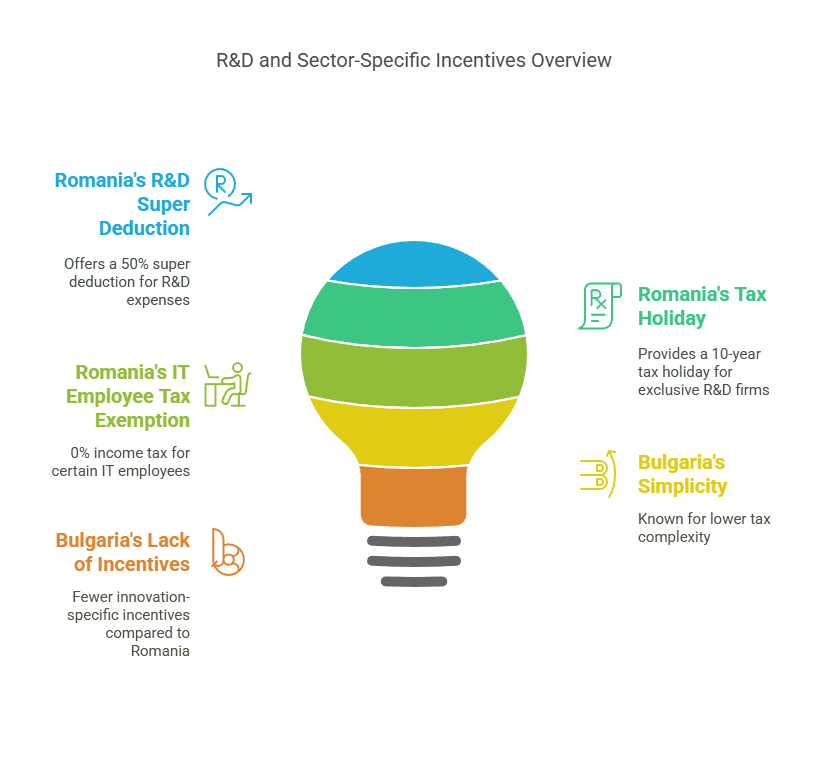

Teadusuuringutele, arendustegevusele või innovatsioonile keskenduvate ettevõtete jaoks võivad saadaolevad maksusoodustused kaalu kallutada. Siin on Rumeenial selge eelis mitmekordsega Teadus- ja arendustegevuse stiimulid, samas kui Bulgaaria tugineb peamiselt oma madalatele maksumääradele ja ELi toetustele, mitte spetsiaalsetele teadus- ja arendustegevuse maksusoodustustele.

Rumeenia teadus- ja arendustegevuse maksusoodustused: Rumeenia valitsus julgustab aktiivselt uuendustegevust ettevõtte tulumaksu sätete kaudu:

Suurepärane mahaarvamine teadus- ja arendustegevuse eest: Kvalifitseeruva teadus- ja arendustegevusega tegelevad ettevõtted võivad täiendavalt maha arvata 50% abikõlblikud uurimis- ja arenduskulud nende maksustatavast kasumist, millele lisandub tavaline mahaarvamine. See tähendab tegelikult, et 100 eurot teadus- ja arendustegevuse kulutustest annab 150 eurot mahaarvamist, vähendades CIT-d 8 euro võrra iga kulutatud 100 euro kohta (16% CIT-ga).

Kiirendatud amortisatsioon: Teadus- ja arendustegevuses kasutatavaid seadmeid saab maksustamise eesmärgil kiiremini amortiseerida, mis võimaldab ettevõtetel makse edasi lükata.

Reinvesteeritud kasumi maksuvabastus: Rumeenia pakub sularahamaksuvabastust reinvesteeritud kasumile teatud tehnoloogilised seadmed (nt masinad, arvutid). See ei piirdu ainult teadus- ja arendustegevusega, vaid on sageli kasulik kasvavatele tehnoloogia- ja tootmisettevõtetele, kes oma riistvara uuendavad. Põhimõtteliselt, kui ettevõte kasutab oma kasumit uude tootmistehnoloogiasse, võib see kasum olla sularahamaksuvaba.

10-aastane maksupuhkus teadus- ja arendusettevõtetele: Võib-olla kõige heldem stiimul – ettevõtted, kelle ainutegevus on teadus- ja arendustegevus ning innovatsioon võib kvalifitseeruda a 10-aastane ettevõtte tulumaksuvabastus. Selle viimastel aastatel kasutusele võetud stiimuli eesmärk on meelitada ligi teadus- ja arenduskeskusi ning idufirmasid. Praktikas peab ettevõte olema tõeliselt pühendunud teadus-/innovatsioonitegevusele, et kvalifitseeruda (ja tõenäoliselt ametiasutuste poolt sertifitseeritud), kuid see tähendab, et Rumeenias võib puhas uurimislabor või tehnoloogia idufirma minna kümme aastat ilma sularahamaksu maksmata.

Need stiimulid muudavad Rumeenia atraktiivseks kõrgtehnoloogilise tööstuse, farmaatsiatööstuse, tarkvaraarenduse ja kõigi suurte teadus- ja arenduskuludega ettevõtete jaoks. Näiteks võib biotehnoloogiaettevõte saada kliiniliste uuringute kuludelt täiendavalt 50% mahaarvamist, alandades oma tegelikku maksumäära ja kui ta investeerib kasumi uuesti laboriseadmetesse, siis seda kasumit ei maksustata. Rumeenial on teatud piirkondades ka uuendustoetused ja IT-pargi kord (koos kohalike maksusoodustustega), mis täiendavad maksusoodustusi.

Bulgaaria maksusoodustused: Bulgaarial ei ole riiklikul tasandil konkreetseid teadus- ja arendustegevuse krediite ega ülemääraseid mahaarvamisi. The Maksufond märgib, et Bulgaaria kaudne maksutoetus teadus- ja arendustegevusele on tühine, mis näitab, et suuri erilisi maksusoodustusi ei tehta. Bulgaaria pakub aga muid stiimuleid:

Regionaalsed investeerimisstiimulid: Kõrge tööpuudusega piirkondade tootmis- või teenindussektorisse investeerijad saavad raha tagasi või kuni 100% CIT mitmeks aastaks. Sisuliselt, kui investeerite vähem arenenud piirkonda (rate vabriku või tagakontori vaesemas piirkonnas), võib valitsus teie ettevõtte tulumaksu tagasi anda, et projekti uuesti investeerida. See võib tähendada maksupuhkust, kuigi tavaliselt sõltub see säästetud maksu reinvesteerimisest piirkonda ja töökohtade loomise eesmärkide täitmisest.

Palkamise stiimulid: Bulgaaria maksuseadus näeb ette täiendavad mahaarvamised või maksusoodustused ettevõtetele, kes palkavad pikaajalisi töötuid, puudega inimesi või pensionieale lähenevaid inimesi. Need on sotsiaalpoliitilised meetmed, kuid vähendavad tõhusalt nende ettevõtete makse, mis aitavad kaasa haavatavate rühmade tööhõivele.

Tööstusspetsiifilised: Kuigi see ei ole teadus- ja arendustegevuse krediit, võib Bulgaaria valitsus seda pakkuda rahalised toetused või ELi rahastatavad stiimulid teadus- ja arendusprojektide jaoks innovatsioonifondide või EL programmide kaudu (Euroopa horisont jne). Paljud Bulgaaria tehnoloogiaettevõtted saavad kasu pigem madalamatest tegevuskuludest ja ELi toetustest kui maksukrediitidest.

Kokkuvõtteks võib öelda, et Bulgaaria strateegia on suunatud maksusoodustuste asemel “madalad maksud kõigile” – tehnoloogiaettevõte maksab oma kasumilt vaid 10% CIT, mis on küll väike, kuid ta ei saa täiendavaid teadus- ja arendustegevuse mahakandmisi nagu Rumeenias.

Kumb on innovatsiooni jaoks parem? Teadus- ja arendustegevusega tegelevate ettevõtete jaoks on Rumeenia maksurežiim soodsam. Tarkvaraarenduse tütarettevõte Rumeenias võiks oluliselt vähendada maksustatavat tulu 50% teadus- ja arendustegevuse mahaarvamise kaudu (katab arendajate palgad ja uurimiskulud), samas kui Bulgaarias maksaks sama tütarettevõte lihtsalt 10% kasumi pealt. Kui kasumimarginaal on kõrge ja kulutused teadus- ja arendustegevusele väikesed, võib Bulgaaria madalamast intressimäärast piisata. Kuid kui ettevõte investeerib pidevalt uutesse arendustesse, võib Rumeenia pärast soodustusi saada madalama efektiivse maksumäära (potentsiaalselt tunduvalt alla 10%).

Juhtumi näide: Rahvusvaheline ettevõte avab teadus- ja arenduskeskuse, mille aastane kulu on 2 miljonit eurot, ja soovib kasumit teenida. Rumeenias võib see 2 miljonit eurot anda täiendava 1 miljoni euro mahaarvamise (50%), mis võib tekitada maksukahjumit, et edasi kanda või kaitsta tulevast kasumit. Bulgaarias on 2 miljonit eurot lihtsalt tavaline kulu (ilma täiendava mahaarvamiseta). Kui teadus- ja arendustegevusest saadakse aja jooksul intellektuaalomandi tulu, on Rumeenial ka teadus- ja arendusparke ning ta kaalub IP-boksi režiimi kasutuselevõttu (kuigi 2025. aasta seisuga pole seda veel rakendatud). Sellised ettevõtted nagu Ford ja Bosch tegelevad Rumeenias teadus- ja arendustegevusega, kasutades tõenäoliselt selliseid stiimuleid, samas kui Bulgaarias keskenduvad ettevõtted pigem tootmisele ja allhankele, kus piisab madalast 10% maksust.

Sektoripõhised maksusoodustused (IT, tootmine, idufirmad)

Lisaks teadus- ja arendustegevusele naudivad teatud tööstusharud kohandatud maksud või maksusoodustused igas riigis:

Infotehnoloogia (IT) sektor: Rumeenia on oma IT- ja allhangete sektorit arendanud eraisikute maksuvabastused. Nagu mainitud, on teatud kriteeriumitele (tööülesanne ja arvutialane haridus) vastavad IT-töötajad palgalt kuni 10% tulumaksust vabastatud. See muudab IT-talentide palkamise tõhusamaks kuluefektiivsemaks (tööandjad saavad pakkuda sama bruto eest kõrgemat netopalka). Lisaks on Rumeenias tõusnud IT-keskused (nt Cluj-Napoca, Bukarest, Iași) kohalike stiimulite ja edukate tehnoloogiliste ökosüsteemidega. Bulgaaria seevastu tugineb üldiselt madalatele maksudele ja tööjõukuludele. Kuigi Bulgaaria ei vabasta IT-palkasid maksust, siis tema keskmine IT palk on veidi madalamad ja 10% ühtne maks on rahvusvaheliselt endiselt väga atraktiivne. Sofias ja Plovdivis on madalate maksude ja kvalifitseeritud tööjõu kombinatsiooni tõttu palju BPO (äriprotsesside allhange) ja IT allhankekeskusi. Siiski, tasakaalus tech idufirmad võib Rumeenia poole kalduda programmeerijate maksusoodustuse ja suurema talentide kogumi poole (Rumeenias on ~150 70 IT-spetsialisti vs. Bulgaaria ~XNUMX XNUMX). Tõepoolest, Rumeenia tootis ükssarved nagu UiPath (RPA tarkvara) ja Elrond Network (plokiahel) viimastel aastatel, mida on aidanud toetav maksurežiim ja riigitoetused.

Tootmine ja tööstus: Mõlemad riigid konkureerivad välismaiste otseinvesteeringute (nt autoosad, elektroonika) tootmise pärast. Bulgaaria peamine eelis on madalamad palgakulud ja võimalus maksuvabad piirkonnad (Kõrge tööpuudusega piirkondades saab sularaha tagasi maksta ettevõtte tulumaksu teatud perioodiks, kui kasum reinvesteeritakse). Näiteks võib Loode-Bulgaarias (vähem arenenud piirkond) asuv autotarnija maksta mitme aasta jooksul 0% CIT, kui ta kasutab säästetud maksu oma tehase ehitamiseks ja töötajate koolitamiseks – see on oluline stiimul tööstusprojektidele. Rumeenia ei paku piirkondlikke sularahapuhkusi, kuid reklaamib a suurem turg ja infrastruktuur. Rumeenia on koduks suurtele koostetehastele (Renault Dacia ja Ford) ja sadadele autotarnijatele, mis loovad klastriefekte. Maksuliselt on Rumeenia 16% CIT kõrgem, kuid uude tehnoloogiasse reinvesteeritud kasum on maksust vabastatud, mida tootmisettevõtted saavad kasutada masinate maksuvabaks uuendamiseks. Samuti on teatud tööstusharudel (nt ehitus, nagu märgitud). palgamaksusoodustused Rumeenias, mis vähendavad tööjõukulusid, loobudes ehitussektori ettevõtete tulumaksust ja osa sissemaksetest kuni 2028. aastani. Bulgaarias ei ole sarnast üleriigilist ehitusskeemi, kuigi mõlemad riigid kasutavad ehitusmaterjalide puhul mõnikord (ajutiselt) vähendatud käibemaksu, et stimuleerida ehitamist.

Alustavad ettevõtted ja VKEd: Väikeste idufirmade jaoks Rumeenia oma mikroettevõtte režiim (1% tulumaks paljudele uutele ettevõtetele) on suur eelis. Rumeenias asuv tehnoloogia-idufirma võib oma algusaastatel maksta maksu vaid 1% käibest, mitte aga 16% kasumilt – kui see vaevu kasumit teenib või kogu tulu reinvesteerib, on see 1% väikese tulubaasi puhul tühine. Bulgaaria 10% maks on madal, kuid kasumieelne startup maksab ikkagi nulli (kuna CIT on kasumi pealt). Nii et kui idufirma ei ole esialgu kasumlik, ei maksusta kumbki riik seda; kuid kui sellel on väike kasum või see põhineb madalate kuludega teenustel, võib Rumeenia 1% tuludest olla väiksem kui Bulgaaria 10% kasumist. Rumeenia tutvustas hiljuti ka a valdusettevõtte režiim (osalusvabastus välismaiste dividendide ja kapitali kasvutulu puhul) ning kaalub oma digitaalse innovatsiooni strateegia osana rohkem alustamise stiimuleid. Bulgaaria ökosüsteem saab kasu valitsuse programmidest ja ELi vahenditest, kuid mitte niivõrd erilistest maksueeskirjadest; Siiski võib väita, et Bulgaarias on alustavatel ettevõtetel lihtsam planeerida ühtse 10% suurust kõigis ärietappides.

Teised: Mõlemal riigil on vabakaubandustsoonid, kus tollimakse leevendatakse. Valdkonnas oli Rumeenial maksusoodustus põllumajandus (põllumeeste tulumaksu vähendamine) ja Bulgaaria eest põllumajandusettevõtete käibemaks (osaline tulumaksu vabastus teatud põllumajandustulult). Need on niši, kuid võivad olla asjakohased põllumajandusettevõtte investoritele (nt Bulgaaria lubab 60% põllumajandusest saadava tulu CIT-st säilitada ja reinvesteerida). Rumeenia energiasektori investorid peaksid arvestama konkreetsete maksudega (nagu energiatootjatele 2022.–23. aastal kohaldatav ootamatu maks), samas kui Bulgaaria energia maksustamine on olnud stabiilsem. Mõlemad riigid järgivad ELi eeskirju taastuvenergia stiimulite ja toetuste, mitte maksusoodustuste osas.

Kokkuvõtteks, sektoripõhised maksusoodustused on Rumeenias rohkem väljendunud (eriti IT, teadus- ja arendustegevuse, ehituse valdkonnas), samas kui Bulgaaria strateegia on üldiselt madalad maksud ja mõned sihipärased investeerimisstiimulid (piirkonnapõhine sularahamaksusoodustus jne). Investor, kellel on a töömahukas IT/BPO operatsioon võib eelistada Rumeeniat töötajate maksusäästu osas, samas kui üks, kus on a kapitalimahukas tehas võib kalduda Bulgaaria poole, et eripiirkonnas oleks võimalik kehtestada nullilähedane maks ja üldiselt madalamad tööjõukulud.

Regulatiivne keskkond ja äritegevuse lihtsus

Maksusoodustused üksi ei määra soodsat jurisdiktsiooni – regulatiivne keskkond, kaasamise lihtsus ja pidev vastavuskoormus on üliolulised. Rumeenia ja Bulgaaria võrdlus on järgmine:

Kaasamise lihtsus: Mõlemad riigid lubavad 100% välisomandit ja neil puuduvad piirangud kasumi repatrieerimisel. Piiratud vastutusega äriühingu asutamine on suhteliselt kiire ja odav. Rumeenia kasutab levinud vormina "SRL" (Societate cu Răspundere Limitată), Bulgaaria vaste on "OOD" (дружество с ограничена отговорност). Rumeenia hiljuti kaotas aktsiakapitali miinimumnõude, mis oli igatahes nominaalne (varem ~RON 200 ≈ 40 €). Bulgaaria minimaalne kapital LLC jaoks on õiglane 2 XNUMX BGN (umbes 1 €) – sisuliselt pole reaalset kapitali vaja. Üks märkimisväärne erinevus: Bulgaaria nõuab ELi välistelt välismaistelt direktoritelt Bulgaaria elamisloa saamist ettevõtte registreerimiseks. See võib kesta paar kuud ja muudab näiteks Ameerika või Briti ettevõtja jaoks Bulgaaria ettevõtte asutamise keerulisemaks. Rumeenia seevastu kehtestab direktorite või aktsionäride elukohanõue puudub – välisinvestor võib asutada ja nimetada mitteresidentidest direktoreid ilma kohalikku elukohta vajamata. See muudab Rumeenia ülemaailmsete ärimeeste jaoks poe loomise lihtsamaks. (ELi kodanikud võivad asutamisvabaduse tõttu vabalt olla direktorid kummaski riigis, nii et see mõjutab peamiselt väljastpoolt ELi pärit investoreid Bulgaarias.)

Halduskoormus: Maailmapanga andmetel Ettevõtluse lihtsus 2020. aastal aruanne (viimane saadaolev ülemaailmne edetabel), oli Rumeenia pingereas 55. ja Bulgaaria 61. 190 majandusest. Mõlemat peetakse suhteliselt ärisõbralikuks, kuigi mitte tipptasemel. Rumeenia saavutab hästi ettevõtte asutamise ja krediidi saamise, kuid jääb maha ehituslubade menetlemisel ja lepingute täitmisel. Bulgaaria saavutab hästi madalate maksude (ettevõtete kogumaksumäär), kuid madalamate investorite kaitse ja maksejõuetuse lahendamise osas. Üldiselt olid nende äritegevuse lihtsuse hinded üsna lähedased (Rumeenia 73.3, Bulgaaria 72.0), mis näitab, et võrreldav regulatiivne kliima. Kummaski riigis ei ole ettevõtete kohustuste täitmine pidevalt koormav: nõutakse iga-aastaseid finantsaruandeid ja maksudeklaratsioone; Rumeenia nõuab auditi läbiviimist, kui ettevõtted kasvavad üle teatud suuruse kriteeriumid, nagu seda teeb ka Bulgaaria.

Bürokraatia ja valitsemine: Rumeenia on teinud edusamme bürokraatia vähendamisel – näiteks on loodud maksude veebipõhised esitamissüsteemid (e-guvernare) ja äriregistri teenus ettevõtete asutamiseks. Sellegipoolest seisavad investorid mõnikord silmitsi sagedased seadusandlikud muudatused ja ebajärjekindel jõustamine. USA välisministeerium märkis, et kuigi Rumeenia "pakub hästi haritud tööjõudu ja suurt turgu", siis bürokraatlikud protseduurid ja sagedased regulatsioonimuudatused võib mõjutada ärikliimat. Bulgaaria pakub mõnes mõttes rohkem regulatiivset stabiilsust (vähem järske maksumuudatusi), kuid tal on omad väljakutsed, nagu tajutav korruptsioon riigihangetel ja väiksem kohtute tõhusus ärivaidlustes. Transparency Internationali korruptsiooniindeks kipub andma mõlemat ELis suhteliselt madalaks (Rumeenia on sageli veidi parem kui Bulgaaria).

Asutamisaeg ja -kulud: Ettevõtte asutamine Rumeenias saab toimuda umbes 3–5 päeva kui kõik dokumendid on korras (notariaalselt tõestatud esemed, kapitalitõend jne), samas kui Bulgaarias võib selleks kuluda 1-2 nädalat sealhulgas direktori residentuuri paberitööga tegelemise aeg. Mõlemad on madalate seadistamiskuludega (paarsada eurot registreerimis- ja notaritasu). Üks Rumeenia müügiargumente on "bürokraatia puudumine" ettevõtte registreerimisel – protsess on lihtne ja selle kiirendamiseks on olemas teenused. Bulgaaria protsess on EL-i investorite jaoks samuti suhteliselt lihtne, kuid mitteresidentidele mõeldud lisatase tuleb kaaluda.

Kohalikud kasutuseeskirjad: Mõlema riigi EL-i kuulumine tähendab vastavust EL-i standarditele (nt andmekaitse GDPR, konkurentsiõigus jne). Rumeenia kipub olema regulatsioonides veidi rohkem vastavuses ELi normidega, kuna Rumeenia püüdleb liituda Schengeni ja OECDga, mis on ajendanud reforme. Bulgaaria on euro kasutuselevõtu ettevalmistamise raames parandanud ettevõtte üldjuhtimise eeskirju. Tööseadused on mõlemas mõõdukalt paindlikud (nt lihtne tööle ja vallandada, suhteliselt madalad lahkumisnõuded võrreldes Lääne-Euroopaga).

Rumeenia ega Bulgaaria ei sea endale ülemääraseid regulatiivseid takistusi – tegelikult kiidetakse neid sageli kui mõistlikult lihtsaid kohti Ida-Euroopas äri tegemiseks. Rumeenia võib eelistada neid, kes soovivad kiire seadistamine ja suurem siseturg sisse müüa, samas kui Bulgaaria võib meeldida neile, kes hindavad stabiilsed maksuseadused ja lihtsam maksuhaldus (arvestades kindlaid makse). Tähelepanuväärne on ka see Inglise keelt räägitakse laialdaselt mõlema riigi äriringkondades ning rahvusvaheliste teadmistega professionaalsed teenused (advokaadid, raamatupidajad) on suuremates linnades hõlpsasti kättesaadavad.

EL-i liikmelisus, turulepääs ja vastavus

Kuna nii Rumeenia kui ka Bulgaaria on ELi liikmed (liitunud 2007. aastal), pakuvad nad investoritele eeliseid ELi turulepääs ja õigusraamistikud:

Juurdepääs ühtsele turule: Mõlemas riigis asutatud äriühing võib vabalt passida oma kaupu ja teenuseid kogu ELis. Rumeenia/Bulgaaria ja teiste ELi riikide vahelisel kaubavahetusel tollimaksud puuduvad. See on suur eelis tootjatele ja eksportijatele – nt Bulgaarias toodetud toodet saab müüa kogu ELis ilma tariifideta. Lisaks osalevad mõlemad riigid ELi vabakaubanduslepingutes, nii et investor saab kasutada Bulgaariat või Rumeeniat ELi vabakaubanduslepingute alusel ülemaailmselt eksportimiseks. Näiteks Rumeenia IT-ettevõte saab hõlpsasti teenindada kliente Saksamaal või Prantsusmaal ja Bulgaaria autoosade tootja saab tarnida ELi originaalseadmete valmistajatele õigel ajal minimaalse hõõrdumisega.

EL maksudirektiivid: Nagu mainitud, rakendavad mõlemad EL ema- ja tütarettevõtete direktiiv (EL-i grupisiseste dividendide kinnipeetava maksu kaotamine). Intresside ja kasutustasude direktiiv (jättes ära WHT piiriüleste intresside ja litsentsitasude osas ELi sidusettevõtete vahel) ning järgima ELi käibemaksureegleid (millega ühendusesisesed tarned on nullmääraga jne). See tähendab, et ettevõtete struktuure saab optimeerida: nt Bulgaaria tütarettevõte, mis maksab dividende Austria emaettevõttele, maksaks direktiivi kohaselt Bulgaaria maksu 0% ja samamoodi Rumeenias. Nad peavad kinni ka EL-i kuritarvitamise vastastest reeglitest (ATAD), seega on ainenõuded ja siirdehindade reeglid paigas, et vältida agressiivset vältimist.

Valuuta ja eurotsoon: Rumeenia ega Bulgaaria pole veel eurot kasutusele võtnud, kuid mõlemad kavatsevad seda teha. Bulgaaria valuuta leev (BGN) on seotud euroga umbes 1.95583 BGN/EUR ja Bulgaaria töötab aktiivselt eurotsooniga ühinemise suunas (nüüd oodatakse umbes 2025–2026). Rumeenia leu (RON) ujub (praegu umbes 4.95 RON/EUR) ja Rumeenia eesmärk on euro kasutuselevõtt võib-olla aastaks 2026–2027, kuigi kindlat kuupäeva pole. Investorite jaoks on oluline valuuta stabiilsus: Bulgaaria sidumine tagab stabiilsuse ja minimaalse valuutariski euroga (ja lõplik kasutuselevõtt eemaldab valuutariski täielikult). Rumeenia leu on olnud suhteliselt stabiilne, kuid odavneb järk-järgult; RON-ides tegutsemine pakub aga paindlikkust ja keskpank hoiab inflatsiooni kontrolli all. Kui mõlemad euroga ühinevad, kaob see erinevus.

ELi rahastamine ja toetused: EL-i liikmena saavad mõlemad riigid märkimisväärseid arenguvahendeid. Investorid saavad kasu kaudselt täiustatud infrastruktuuri kaudu ja otse investeeringutoetuste kaudu (eriti sellistes sektorites nagu tootmine, teadus- ja arendustegevus ning roheline energia). Näiteks võib Rumeenia investor kasutada ELi kaasrahastamist tööstuspargis asuva tehase jaoks; Bulgaarias võib IT-ettevõte saada oma töötajatele ELi rahastatud koolitustoetusi. Selliste vahendite kättesaadavus on võrreldav, kuigi Rumeenia suurem suurus tähendab suuremat ELi vahendite absoluutset ümbrikut.

Vastavus EL määrustele: EL-is olemine tähendab ka tugevat reguleerivat raamistikku: konkurentsiõiguse (monopolivastane) on ELiga ühtlustatud, keskkonnaalased eeskirjad peavad vastama tehastele, andmekaitse (GDPR) on rangelt jõustatud kõigi isikuandmeid jne käitlevate ettevõtete puhul. Mõlemad riigid on viimase kümne aasta jooksul pidanud oma standardeid tõstma, mis annab välisinvestoritele teatud kindlustunde õiguskaitse suhtes (nt intellektuaalomandi õiguste jõustamine, kuigi väljakutseid on veel).

Schengeni ala: Vahemärkus logistika kohta – seda pole ei Rumeenia ega Bulgaaria veel Schengeni passivabas tsoonis. Nad on EL-i liikmed, kuid 2025. aasta seisuga kehtib piirikontroll endiselt kaupade vedamisel mõnda ELi naaberriiki. See on pigem häiriv kui suur takistus ja eeldatakse, et nad ühinevad lõpuks Schengeniga, mis muudab piiriülese transpordi veelgi sujuvamaks. Juba praegu pakuvad mõlema riigi sadamad (Constanța RO-s, Varna/Burgas Bulgaarias) ja Doonau jõetransport strateegilist juurdepääsu Mustale merele ja Euroopa turgudele.

Sisuliselt annab Rumeenia või Bulgaaria valimine investoritele platvormi Euroopa Liidu tohutul turul. Nende vahel on ELi ühtse turu eeliste osas väike erinevus – mõlemad vastavad ELi standarditele ja võimaldavad ettevõtetel liituda Euroopa tarneahelatega. Võib öelda, et Rumeenia 19 miljoni suurune turg on iseenesest EL-i turueelis (tarbekaupade ettevõtete jaoks pakub Rumeenia suuremat kliendibaasi), samas kui Bulgaaria kohalik turg on vaid 7 miljonit, kuid paljud Bulgaaria ettevõtted toodavad peaaegu eranditult ekspordiks (näiteks 70% Bulgaaria IT-ettevõtetest ekspordivad oma teenuseid välismaal). Niisiis, kui turu lähedus on prioriteet (nt müük Kesk-/Ida-Euroopas), Rumeenia asukoht ja suurus võivad olla paremad; kui puhas juurdepääs ELile madalaimate kuludega on võtmetähtsusega, võib Bulgaaria väravaks piisata.

Näited ja juhtumistsenaariumid tegelikust maailmast

Nende erinevuste illustreerimiseks vaatleme mõnda stsenaariumi, kus rahvusvahelised ettevõtted valivad Rumeenia või Bulgaaria:

Tehnika allhanke ettevõte: USA tarkvaraarendusfirma otsustab Sofia (BG) ja Cluj-Napoca (RO) vahel 100 inimesega arenduskeskuse loomiseks. Maksutegurid: Rumeenias võiks see kasu saada IT-palga maksuvabastus, mis tähendab, et paljud selle arendajad maksaksid 0% tulumaksu, mis aitab meelitada talente või vähendada palgakulusid. Ettevõtte kasum võib potentsiaalselt kvalifitseeruda 10-aastasele teadus- ja arendustegevuse maksupuhkusele, kui ettevõte tegutseb iseseisva teadus- ja arendusüksusena. Bulgaarias kehtib ettevõttele 10% kasumimaks ja 10% kõikidele palkadele – lihtne ja madal. Tulemus: Kui peamiseks tõukejõuks on talentide kättesaadavus ja innovatsioonistiimulid, võidakse valida Rumeenia – see meeldib ettevõtetele Microsoft, Oracle, Amazon ja IBM neil on Rumeenia linnades suured tehnoloogiakeskused, mis kasutavad kvalifitseeritud tööjõudu ja maksusoodustusi. Teisalt firmadele meeldib HP, SAP ja IBM Samuti on neil Bulgaarias olulisi tegevusi, mida tõmbab 10% ühtne maks ja BPO funktsioonide madalam palgatase. Tõenäoline strateegia on kasutada Rumeenia kõrgema taseme teadus- ja arendustegevuse ning tootearenduse jaoks (kasutada teadus- ja arendustegevuse krediiti ja rohkelt insenere) ja Bulgaariasse tugi- ja allhankeoperatsioonide jaoks (kulukeskuse ülimadalate maksude ärakasutamiseks).

Autotööstuse tehas: Euroopa autoosade tootja kaalub tootmise laiendamist Ida-Euroopasse. Rumeenia pakub lähedust olemasolevatele suurtele autotehastele (Renault ja Ford on Rumeenias) ning tarnijate tööstusbaasi; Bulgaaria pakub kõrge tööpuudusega piirkonnas 10% käibemaksu ja maksuvabastuse võimalust pluss odavamat tööjõudu. Maksuarvestus: Oletame, et tehas teenib aastas 5 miljonit eurot kasumit. Bulgaarias oleks sularahamaks 0 eurot, kui investeering vastab kindlaksmääratud piirkonnas sularahamaksust vabastamise kriteeriumidele (muidu 0.5 miljonit eurot 10%). Rumeenias oleks sularahamaks 0.8 miljonit eurot 16% juures, kuid ettevõte saaks kasumit seadmetesse reinvesteerides veidi leevendust (võib-olla säästab reinvesteeritud kasumi maksuvabastus 0.1–0.2 miljonit eurot). Üle kümne aasta võib Bulgaaria maksude kokkuhoid olla märkimisväärne. Muud tegurid: Rumeenia autode siseturg on suurem ja tarnijate võrgustikud on paremini arenenud; Bulgaaria peab importima rohkem sisendeid, kuid see parandab infrastruktuuri (ja mõlemad asuvad ELis, seega on tarneahela voog korras). Tulemus: Kui ettevõte hindab kõrgelt maksupuhkus ja väiksemad korduvad kulud, võib see valida Bulgaaria – tõepoolest, paljud autotööstuse tarnijad (juhtmekimbud, andurid jne) on valinud Bulgaaria oma kulueelise tõttu, andes oma panuse tööstusesse, mis moodustab praegu ~4.5% Bulgaaria SKTst. Kui ettevõte soovib asuda suurte koostetehaste läheduses või vajab suuremat inseneride hulka, Rumeenia võib võita (nt Continental, Bosch ja Magna omavad Rumeenia autotööstuses suuri tegevusi, saades kasu nii turu suurusest kui ka uurimis- ja arendustegevuse ning reinvesteerimise stiimulitest).

Valdusettevõte / e-kaubandusettevõte: Rahvusvaheline ettevõtja soovib a Euroopa valdusfirma suunata investeeringuid või e-kaubanduse äri müüki kogu ELis. Bulgaaria atraktiivsus seisneb selles 10% tulumaks jaotamata kasumilt (kui kasumit ei jaotata, koguneb see madala maksukuluga) ja ainult 5% dividendidena väljamaksmisel – potentsiaalselt optimaalne, kui omanik soovib lepingu alusel dividende võtta või kui ta elab isiklikult madala maksumääraga riiki. Rumeenia osalusrežiim vabastab nüüd välismaised dividendid, kui omamine üle 10% ühe aasta (seetõttu on välismaiste tütarettevõtete omamine maksuvaba) ja aktsiate kapitali kasvutulu saab samamoodi vabastada. Kuid Rumeenia tegelik kodumaise kasumi maks on 1% ja isiklikule omanikule makstav dividend WHT tõuseb 16%ni. Tulemus: Puhtalt majapidamis- või kauplemissõiduki puhul, kus töötajaid on vähe, Bulgaariat eelistatakse sageli lihtsalt madalamate maksude ja lihtsuse tõttu. Näeme, et paljud VKEd veebipõhised ettevõtjad registreerivad Bulgaarias ettevõtteid, et nautida ülemaailmselt tulult 10% määra (mõnikord isegi kolivad Bulgaariasse, et saada maksuresidendist üksikisikuks 10% ühtse PIT-ga). Rumeenia võidakse valida juhul, kui investor kavatseb Rumeenias tegutseda või ELi rahastatud programme kasutada. Kuid statistiliselt on Bulgaaria meelitanud palju välismaiseid väikeettevõtteid maksusäästlik registreerimisjurisdiktsioon e-kaubanduse, digiteenuste jne jaoks, mida sageli mainitakse kontekstis, nagu „parim riik ELis ettevõtte registreerimiseks madalate maksudega” – Bulgaaria ja Küpros on sageli nende nimekirjade esikohal.

Startup / innovatsiooniprojekt: Kaaluge idufirmat, kes töötab välja uut rohelist tehnoloogiat. Rumeenias, kui see kvalifitseerub teadus- ja arendustegevuse iduettevõtteks, võib see inkubeerida innovatsioonikeskus ja nautida 10-aastast maksuvabastust. Samuti võib see taotleda toetusi Rumeenia programmi Start-up Nation või Rumeeniale suunatud ELi struktuurifondidest. Bulgaarias maksaks idufirma mis tahes kasumilt 10% (esimestel aastatel tõenäoliselt mitte) ja võiks otsida raha sellistest allikatest nagu Bulgaaria Innovatsioonifond või ELi programmid; maksupuhkust ei ole, kuid koormus on väike, kui kasum on väike. Tulemus: Kui eeldate kiiret kasumit teenimist, on Rumeenia maksupuhkus äärmiselt väärtuslik (0% maks 10 aastaks on tohutu tõuge kasvu taasinvesteerimiseks). Kui mitte, pakuvad mõlemad jurisdiktsioonid odavat baasi, kuid Rumeenia ökosüsteem (eriti sellistes linnades nagu Bukarest, Cluj) on suurem ja võib pakkuda rohkem võrgustike loomist ja rahastamisvõimalusi. Sellegipoolest on Bulgaaria pealinnas Sofias elav idufirmade areen, millel on mitmeid edulugusid (nt Progress Software'i omandatud tarkvaraettevõte Telerik alustas Bulgaarias). Maksunduslikus mõttes on see väga varajases faasis (kasumita) alustavatele ettevõtetele viik, kuid Rumeenia stiimulid võivad tuua kasu.

Need näited näitavad, et „parim” valik võib erineda olenevalt tööstusest ja ärimudelist. Ettevõtted kasutavad sageli strateegiliselt mõlemad näiteks võib ettevõte lisada Rumeenia üksuse, et kasutada konkreetset stiimulit, ja Bulgaaria üksuse, et saada kasu madalast kindlast maksust, moodustades kontserni struktuuri, mis optimeerib mõlemat. Õnneks on need kaks riiki geograafiliselt suhteliselt lähedal ja mõlemad EL-is, nii et kahekordne kohalolek pole Balkani piirkonna suuremate investorite jaoks haruldane.

Järeldus: milline jurisdiktsioon on parem?

Rumeenia vs Bulgaaria – kumb pakub paremaid üldisi eeliseid? Vastus sõltub investorist prioriteedid ja ettevõtte olemus:

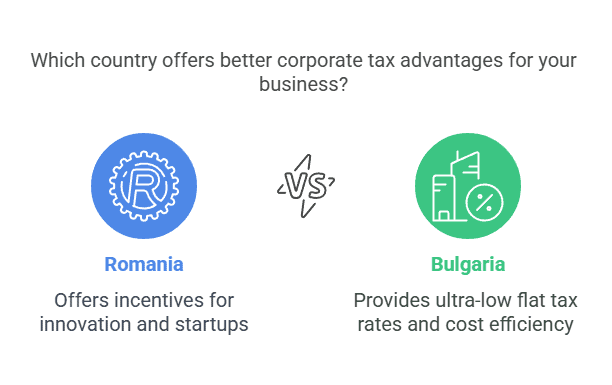

Kui teie peamine prioriteet on ülimadalad maksumäärad ja kulude minimeerimine, Bulgaaria on selge eelis oma 10% ettevõtte tulumaksu ja 5% dividendimaksuga. See püsivalt madal maksurežiim toob kasu kasumit teenivatele ettevõtetele ja valdusstruktuuridele, eriti kui kavatsete kasumit ülemaailmselt reinvesteerida või lõpuks jagada dividende ELi-välistele aktsionäridele. Bulgaaria on sageli valik maksusäästlikud ettevõttestruktuurid ELis ja meeldib sellistele ettevõtetele nagu kaubandusettevõtted, allhangete pakkujad ja valdusettevõtted, kes otsivad peamiselt madala maksumääraga jurisdiktsiooni.

Kui hindate suuremat turgu, heldeid stiimuleid ja tugevat tööjõudu kasvuks, Rumeenia võib pakkuda suurepäraseid eeliseid. Rumeenia majandus (SKP ~355 miljardit eurot vs. Bulgaaria 64 miljardit eurot) ja rahvaarv pakuvad suuremat siseriiklikku müügivõimalust. Selle maksusüsteem, kuigi pealkirjamäärad on kõrgemad, pakub suunatud maksusoodustused (mikroettevõtte 1% maks, teadus- ja arendustegevuse mahaarvamised, IT-töötajate 0% maks jne), mis võib konkreetsete stsenaariumide korral ületada Bulgaaria madala kindla maksu. Investorid keskendusid tehnoloogia, innovatsioon või kõrge lisandväärtusega tootmine võib leida, et Rumeenia stiimulid ja kvalifitseeritud tööjõu reserv viivad paremate netotulemusteni. Lisaks võivad Rumeenia lihtsam asutamine (direktori elukoha nõue puudub) ja kiiremad bürokraatlikud protsessid olla otsustavaks teguriks ettevõtjate jaoks, kes peavad kiiresti tegutsema.

Töömahukad ettevõtted ja kulutundlik tootmine poole võib kalduda Bulgaaria madalama palgabaasi ja mõõdukate sotsiaalmaksete tõttu. Aja jooksul võivad kogu tööjõukulud Bulgaarias olla madalamad isegi siis, kui tööandja sotsiaalmaks on kõrgem, sest brutopalgad ise kipuvad olema 20–30% madalamad kui Rumeenias sarnaste rollide puhul. Kuid Rumeenia hiljutised maksumuudatused, mis lükkavad koormuse töötajate kanda, tähendavad seda tööandja piirkulu iga täiendava töötaja kohta on väga madal (ainult ~2.25% peale palga), mis võib julgustada töölevõtmist ka Rumeenias. Kui tööjõu kättesaadavus ja oskused on võtmetähtsusega, pakub Rumeenia (peaaegu kolm korda rohkem Bulgaaria elanikkonda) absoluutarvudes sügavamat talentide kogumit, mis võib olla suuremate operatsioonide jaoks ülioluline.

Regulatiivsed ja stabiilsuskaalutlused: Mõlemad riigid on suhteliselt stabiilsed ja nende valitsemine paraneb. Kui investor on maksuseaduse sagedaste muudatuste suhtes ettevaatlik, pange see tähele Rumeenia on teinud mitmeid maksumuudatusi (nt dividendimaks 5%-lt 8%-le 10%-le lühikese aja jooksul, mikrorežiimi piirmäärade muutumine jne), kusjuures Bulgaaria maksupoliitika on püsinud praktiliselt muutumatuna üle kümne aasta (10% ühtne maks alates 2007. aastast). Selles mõttes pakub Bulgaaria maksuplaneerimisel suuremat prognoositavust. Teisest küljest on Rumeenia õigussüsteemis tehtud olulisi reforme ja see ühtlustub OECD standarditega, mis võib pikemas perspektiivis anda rohkem kindlustunnet õigusriigi põhimõtetele (Rumeenia on viimastel aastatel esitanud kohtu alla kõrgetasemelise korruptsiooni, mis parandab läbipaistvust, samas kui investorid väljendavad mõnikord muret korruptsiooni pärast ka Bulgaarias).

Geograafia ja logistika: Kui teie ettevõttele on kasulik strateegiline asukoht, arvestage sellega, et Rumeenia piirneb viie riigiga ja sellel on rannik, mis toimib Kesk-Euroopa, Balkani ja Musta mere vahelise sõlmpunktina – kasulik logistika jaoks ja 19 miljoni kohaliku tarbijani jõudmine. Bulgaaria asub veidi lõuna pool, sealt pääseb Musta mere äärde ning ristteele Türgi ja Kreekaga, mis on teatud kaubateede jaoks kasulik. Mõlemad parandavad maanteed ja raudteed, kuid Rumeenia suurem suurus tähendab, et siseinfrastruktuuri investeeringud jätkuvad (mis võib mõnes piirkonnas tähendada tulevikuvõimalusi ja ka praegusi väljakutseid).

Nii Rumeenia kui ka Bulgaaria on madala maksumääraga ja investeerimissõbralikud ELi jurisdiktsioonid, kuid need vastavad erinevatele strateegiatele:

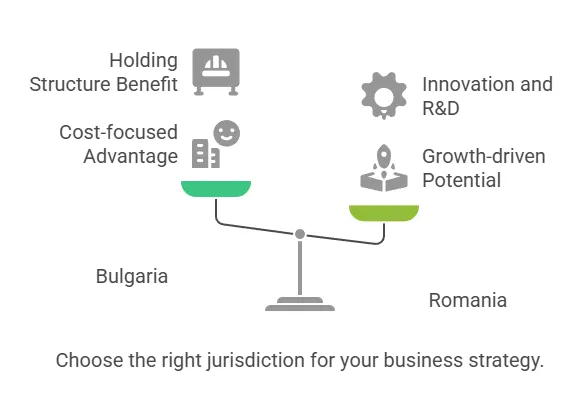

Vali Bulgaaria eest lihtsus ja madalaimad maksud – ideaalne ettevõtetele, kes eelistavad maksusäästu, suhteliselt väiksemaid operatsioone või ettevõtteid, mis teenindavad laiemaid turge, kus kohaliku turu suurus on vähem oluline. Bulgaaria paistab silma valdusfirmade, rõivaste allhangete ja kuluefektiivsusele keskenduvate tootjate poolest.

Vali Rumeenia eest kasvule suunatud stiimulid ja turupotentsiaal – ideaalne ettevõtetele, kes reinvesteerivad, innoveerivad või müüvad suurele turule. Rumeenia on huvitatud tehnoloogia uurimis- ja arenduskeskustest, piirkondlikest peakorteritest, mille eesmärk on kasutada Ida-Euroopat, ja kõiki ettevõtteid, mis saavad kasutada oma maksusoodustusi ja kvalifitseeritud tööjõudu kasvu edendamiseks (isegi kui see tähendab jääkkasumi veidi kõrgemat maksumäära).

Lõppkokkuvõttes määrab investori konkreetne olukord (tööstusharu, kasumimarginaalid, kasvuplaanid ja isiklik elukoht/maksuolukord), milline jurisdiktsioon pakub "paremat üldist kasu". Mõned võivad isegi kasutada mõlemad: näiteks Bulgaaria üksuse loomine teatud tegevuste jaoks ja Rumeenia üksuse loomine teiste jaoks, et kasutada ära iga riigi tugevaid külgi. Kuna mõlemad riigid jätkavad moderniseerimist ja ELi majandusega integreerumist, võivad investorid oodata konkurentsivõimelised maksurežiimid ning äritingimuste parandamine nii Rumeenias kui ka Bulgaarias. Põhjaliku hoolsuskontrolli läbiviimine kohalike maksunõustajatega ja olemasolevate stiimulite kasutamine võib tagada, et kasutate Ida-Euroopasse oma ettevõtte investeeringuks valitud jurisdiktsioonist (või nende kombinatsioonist) maksimumi.