Armeenia Vabariik on hiljuti uuendanud oma individuaalse maksudeklaratsiooni esitamise süsteemi, liikudes üle a kohustuslik elektrooniline esitamine üksikisiku tulumaksudeklaratsioonid enamiku kodanike jaoks. See muudatus on osa laiemast "universaalse tuludeklaratsiooni" reformist, mille eesmärk on parandada maksukuulekust ja läbipaistvust. Allpool on põhjalik ülevaade Armeenia praegusest individuaalsest maksustamisraamistikust, hiljutisest üleminekust e-taotluste esitamisele, juhised elektroonilise esitamise kohta ja selle mõju kohta maksumaksjatele.

Armeenia üksikisiku maksustamise ülevaade

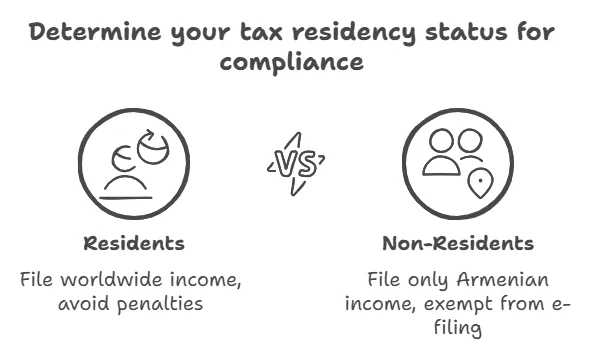

Maksuresidentsus ja ulatus: Armeenia maksuseaduste kohaselt elanikud (need, kes elavad Armeenias ≥183 päeva aastas või kelle elutähtsate huvide keskus Armeenia) maksustatakse oma ülemaailmne sissetulek, samas kui mitteresidentidele maksustatakse ainult nende Armeenia päritolu tulult. Maksuaasta on kalendriaasta.

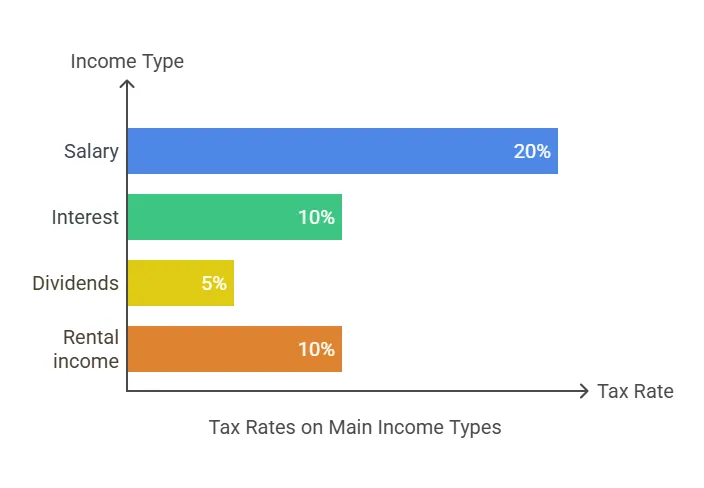

Tulumaksumäärad: Armeenia annab tööd suures osas ühtne tulumaksusüsteem üksikisikute jaoks. Viimaste aastate seisuga on tavapärane üksikisiku tulumaksumäär enamiku töö- ja füüsilisest isikust ettevõtjana makstavatelt tuludelt ühtlane 20%. See ühtne määr tulenes maksumäära järkjärgulisest vähendamisest (23. aasta 2020 %-lt 20. aastaks 2023 %-le), mis lihtsustas maksurežiimi. Peamised maksumäärad ja maksustatava tulu liigid hõlmavad järgmist:

-

Tööhõive ja ettevõtlustulu: Üldiselt maksustatakse korteris 20% määr (mille puhul peavad tööandjad tavaliselt tulumaksu kinni).

-

Intressitulu: 10% (kui seda ei ole eritingimustel vabastatud).

-

Autoritasud: 10% (lõplik maks, mille maksja peab sageli allikast kinni).

-

Renditulu: 10% üüritšekkidel. (Märge: Kui üksikisiku üüritulu ületab aastas 60 miljonit AMD, kohaldatakse seda künnist ületavale summale täiendavat 10% maksu, mis tõstab ületava summa 20%ni.

-

Kapitali kasum ja kinnisvara müük: Maksustatud kell 0% et 20% olenevalt varast ja asjaoludest. Näiteks võib maksust vabastada kasu vara müügist teisele eraisikule, kuid teatud müügid (või müük organisatsioonidele) võivad hõlmata 10–20% maksu.

-

Dividendid: Tavaliselt maksustatakse 5% nii Armeenia kodanikele kui ka välisinvestoritele.

Armeenia järgib residentide ülemaailmset sissetuleku põhimõtet, pakkudes rahvusvaheliste lepingute kaudu mehhanisme topeltmaksustamise vältimiseks.

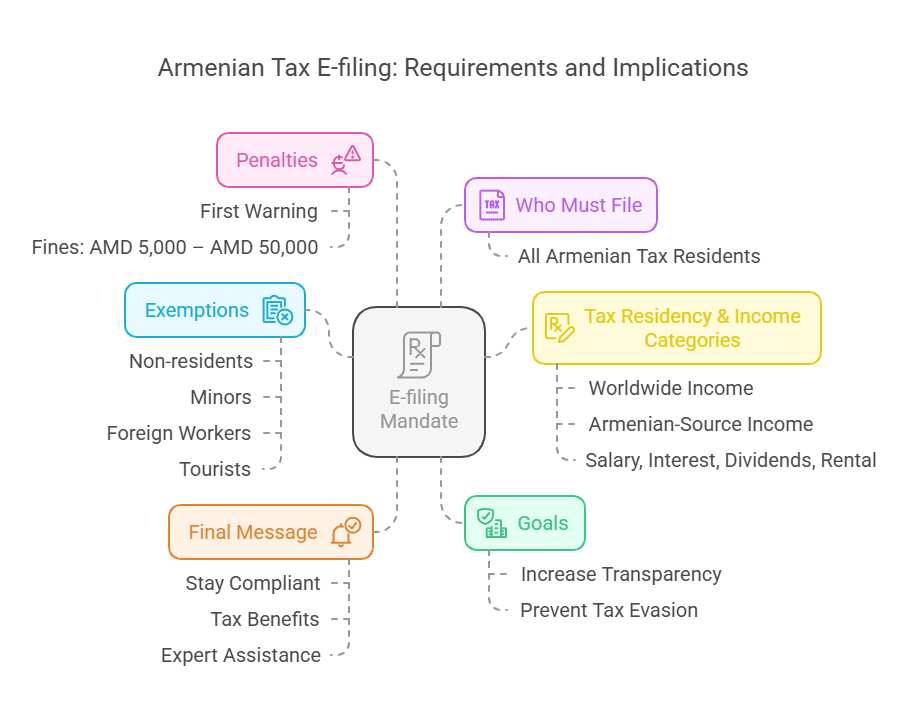

Residendid vs. mitteresidendid: Kuigi elanikud peavad teatama kogu ülemaailmsest sissetulekust, mitteresidendist üksikisikud maksustatakse ainult Armeenia piirides teenitud tulult. Armeenia tööandjad peavad kinni nii residentide kui ka mitteresidentide palkadelt kindla määraga maksu. Traditsiooniliselt tegi seda enamik Armeenia töötajaid mitte peavad üldse esitama iga-aastaseid maksudeklaratsioone – nende maks arveldati täielikult tööandja kinnipeetavate kaudu. Iga-aastased deklaratsioonid (tavaliselt järgmise aasta 20. aprilliks) pidid esitama ainult maksustamata sissetulekuga üksikisikud (nt sõltumatud töövõtjad, üürileandjad või teised, kelle sissetulekut ei pea kinni pidama). Seda pikaajalist süsteemi on nüüdseks muutnud uus universaaldeklaratsiooni mandaat. Üksikisikud, kes saavad igasugust maksustatavat tulu, mida nimetatakse maksustatavaks tuluks, peavad esitama deklaratsiooni.

Teatud kategooriaid residente, kes omavad juriidilises isikus olulisi aktsiaid või omavad selle üle kontrolli, kehtivad alates 2023. aastast konkreetsed maksueeskirjad.

Üksikisikud peavad teatama kõigist tululiikidest, sealhulgas kõigist täiendavatest tuludest, mis ei pruugi olla otseselt seotud tööga, nagu näiteks tsiviillepingutest või üüripinnast saadav tulu, mida nimetatakse muuks maksustatavaks tuluks.

Passiivse tulu kategooriasse kuuluvad mitmesugused tuluvormid, nagu dividendid, intressid ja litsentsitasud, mille suhtes kehtivad konkreetsed maksumäärad ja -määrused.

Hiljutised muudatused maksuseadustes ja deklaratsioonide esitamises

Üldine tuludeklaratsioon: 2022. aasta lõpus kiitis Armeenia valitsus heaks maksuseadustiku muudatused, millega kehtestati a universaalne tuludeklaratsiooni süsteem üksikisikute jaoks. See reform laiendab maksudeklaratsioonide esitamise nõuet peaaegu kõigile armeenialastele elanikud, mida rakendatakse etappide kaupa aastatel 2023–2025. Kui varem esitasid deklaratsioonid vaid teatud rühmad (näiteks ettevõtjad või kinnipeetamata sissetulekuga isikud), siis uue süsteemi kohaselt peab enamik kodanikke oma aastatulu deklareerima, isegi kui kõik maksud on juba kinnipeetava kaudu tasutud. Eesmärk on jäädvustada kõik tulu (sh passiivne ja mittemaksustatav tulu) deklaratsioonis, et tuvastada registreerimata töötasu, võidelda maksudest kõrvalehoidumise vastu ja suurendada läbipaistvust isiklikes rahaasjades.

Järkjärguline levitamine (2023–2025): Mandaat antakse välja kolmes etapis:

-

1. etapp (2023. aasta sissetulekute kohta, esitamine 2024. aastal): Esialgu pidid teatud kategooriad eraisikud esitama 2023. maksuaasta kohta avalduse. Nende hulka kuulusid riigiametnikud, suuraktsionärid, tegelikud omanikud ja need, kellel on olulisi laene. Täpsemalt, 2023. aasta lõpu seisuga: riigi- või üldkasuliku teenistuse ametikohtadel töötavad ametnikud, elanikud, kes olid 1. aastal ≥ 2022 miljardi AMD brutotuluga ettevõtete aktsionärid/omanikud, rahapesuvastaste seaduste alusel tunnistatud tegelikeks omanikeks ja kõik, kes said laenu 20 miljonit AMD või rohkem, pidid 2023. aasta jooksul esitama deklaratsiooni. 2023. aasta tulude esitamise tähtaeg oli Võib 1 2024. See oli esimene kord, kui paljud eraisikud pidid Armeenias maksudeklaratsiooni esitama. Välja antud riiklik registreerimistunnistus kinnitab Armeenia Vabariigis äritegevusega tegelevate isikute või üksuste registreerimist.

-

2. etapp (2024. aasta sissetulekute kohta, esitamine 2025. aastal): Nõue laienes, et hõlmata "Valdav enamus maksuresidente" Armeeniast. Tegelikult peavad kõik täiskasvanud töötavad Armeenia kodanikud, keda peetakse maksuresidentideks (st veetsid Armeenias 183+ päeva), nüüd üldjuhul esitama avalduse 2024. aasta kohta. See hõlmab tavalisi töötajaid (igaüks, kellel on 2024. aastal töö- või teenusleping), vabakutselisi, kellel on maksustatav tsiviillepinguline sissetulek, kõik 1. faasi kategooriad (ametnikud, suuraktsionärid jne). Isegi need, kellel on sissetulekut pole aasta jooksul peavad esitama nulldeklaratsiooni, kui need kuuluvad nõutavatesse kategooriatesse (näiteks kui nad olid esitanud eelmisel aastal). Algne seaduslik tähtaeg oli 1. mai 2025. Rakendusprobleemide tõttu teatas valitsus aga pikendust 1. novembrini 2025 2024. aasta tuludeklaratsioonide esitamiseks. See ühekordne ajapikendus anti seetõttu, et paljudel kodanikel puudusid äsja väljastatud elektroonilise arhiivisüsteemi jaoks vajalikud ID-kaardid, mis põhjustas mahajäämust nõutavate elektrooniliste allkirjade hankimisel.

-

3. etapp (2025 ja hiljem): 2025. aastaks on universaaldeklaratsiooni süsteem täielikult paigas, st kõik täiskasvanud elanikud Armeenia esitab edaspidi iga-aastaseid maksudeklaratsioone. Eeldatakse, et alates 2025. aastal teenitud sissetulekust (esitatakse 2026. aastal) muutub protsess rutiinseks. Tavaline tähtaeg on kavas naasta võib 1 iga aasta (pärast 2025. aastat), kui ei teatata edasistest muudatustest.

Kohustuslik elektrooniline esitamine: Reformi põhiaspektiks on deklaratsioonid tuleb esitada elektrooniliselt – paberkandjal esildised ei ole enam tavapärane. Üksikisiku tuludeklaratsioonid on kohustatud esitama läbi Üksikisikutele mõeldud elektrooniliste teenuste ühtne süsteem (juurdepääs iseteenindusportaali kaudu: https://self-portal.taxservice.am/). See veebipõhine süsteem (koos peagi ilmuva mobiilirakendusega) on kasutaja mugavuse huvides saadaval armeenia, inglise ja vene keeles. Armeenia valitsus integreeris selle e-taotluse esitamise nõude seadustesse koos deklaratsioonivolitustega, muutes elektroonilise esitamise kõigi jaoks kohustuslikuks. Selle tulemusena pidid Armeenia maksumaksjad oma uute kohustuste täitmiseks kohanema veebitööriistade kasutamisega (või abi otsima).

Kuidas Armeenias elektroonilist maksudeklaratsiooni esitada

Elektroonilise maksudeklaratsiooni esitamine Armeenias hõlmab mõningaid ettevalmistavaid samme ja veebiportaali kasutamist. Siin on samm-sammuline juhend e-taotluste esitamise protsessi kohta, sealhulgas vajalikud platvormid ja dokumentatsioon:

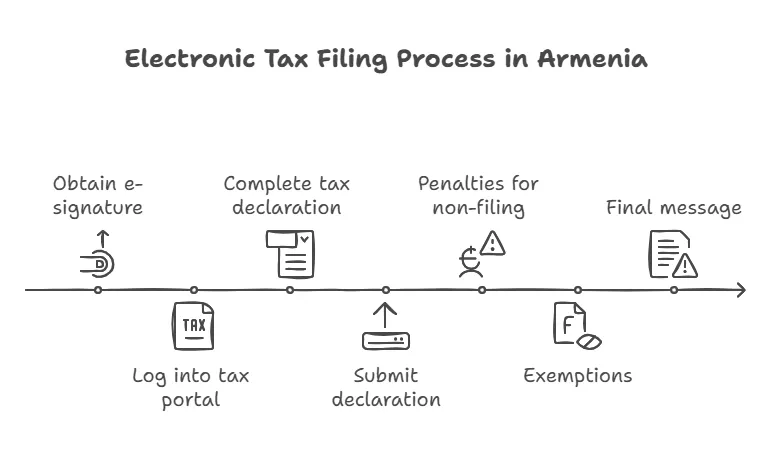

1. Hankige elektrooniline identifitseerimistunnistus ja allkiri: Maksude e-toimiku süsteemile juurdepääsuks peavad maksumaksjad end autentima turvalise elektroonilise allkirjaga. Selle digitaalse ID mandaadi saamiseks on mitu võimalust:

-

ID-kaart (eID): Armeenia kodanik isikutunnistused sisaldavad elektroonilist kiipi, mis mahutab digitaalseid sertifikaate. Kui teil on uuem (viimastel aastatel välja antud) ID-kaart ja selle PIN-koodid, saate seda kasutada sisselogimiseks. ID-kaardi arvutiga ühendamiseks ja e-allkirja aktiveerimiseks läheb vaja kiipkaardilugejat.

-

Mobiil-ID (mID): See on mugav valik mobiiltelefoni kasutades. See nõuab eriloa saamist ID-SIM-kaart kohalikult mobiilioperaatorilt (saadaval operaatori teeninduskeskustes) ja registreerides selle oma isikut tõendavate dokumentidega. Kui ID-SIM on kord e-allkirjateenusega aktiveeritud (sageli operaatori või võrgu kaudu), võimaldab teil sisse logida oma telefoninumbri kaudu – sisuliselt muutes telefoni autentimismärgiks.

-

Pilvepõhine allkiri (nt CoSigni teenus): Armeenia pakub ka pilve elektroonilist allkirjateenust (mida mõnikord nimetatakse CoSigniks). Pilveallkirja saate taotleda volitatud pakkujate kaudu, nagu EKENG CJSC, või passi- ja migratsiooniteenistuste kontorites. See meetod ei nõua füüsilist kaarti ega SIM-kaarti; selle asemel salvestatakse teie digisertifikaat turvaliselt võrgus ja te logite sisse volituste ja teise astme autentimisega, et elektrooniliselt allkirjastada.

Maksuagendid vastutavad maksude kinnipidamise eest erinevatelt tulude allikal ja maksumaksjate lõplike võlgnetavate maksusummade arvutamise eest.

Nende saamiseks peate tavaliselt taotlema siseministeeriumi passi- ja viisaosakonda (migratsiooni- ja kodakondsusteenistus) või EKENG (valitsuse e-valitsuse infrastruktuuri pakkuja). Pärast hankimist veenduge, et teie elektrooniline ID/märk on aktiivne. (Kui teil on juba aktiivne elektrooniline ID ja allkiri, ei ole selle sammu jaoks vaja midagi teha).

2. Juurdepääs maksude veebiportaalile: Järgmine samm on siseneda SRC eraisikute veebipõhisesse failisüsteemi. Platvormile pääseb kahel viisil:

-

Külasta Riigi tulukomitee ametlik veebisait (src.am). Liikuge jaotisse "Füüsiline isik" või "Eraisik" ja otsige linki iga-aastase tuludeklaratsiooni süsteemile (sageli sildiga "Inimeste aastadeklaratsioon").

-

Minge otse aadressile eneseportaal.taxservice.am, mis on üksikisikutele mõeldud elektrooniliste teenuste ühtne süsteem.

Maksuagendid mängivad maksusüsteemis otsustavat rolli, eriti seoses erinevate tulude kinnipidamisega.

Portaali sisselogimislehel palutakse teil sisse logida "Yes Em" riiklik identifitseerimissüsteem (kaubamärgiga kui «Այո եմ» või armeenia keeles "see olen mina"). Valige oma sisselogimisviis (mobiil-ID, ID-kaart või muu saadaolev valik) ja järgige autentimiseks kuvatavaid juhiseid. Näiteks ID-kaardi kasutamisel sisestate selle lugejasse ja sisestate PIN-koodi; kui kasutad mobiil-ID-d, kinnitad telefonile saadetud koodi. "Yes Em" süsteem on sisuliselt e-valitsuse teenuste ühtne sisselogimisvärav ja see väljastab teie maksumaksja identifitseerimisnumbri (TIN), kui teil seda registreerimisprotsessi ajal veel pole. Uued kasutajad saavad selle portaali kaudu oma TIN-koodi hankida ka esmaregistreerimise osana (vajadusel juhatab süsteem teid TIN-koodi hankimise protsessini).

3. Täitke ja esitage maksudeklaratsioon: Kui olete sisse loginud, leiate oma isikliku armatuurlaua. Maksuhalduril võib olla a eeltäidetud deklaratsiooni kavand teie jaoks, täidetud teabega, mis neil on (nt teie ametlikult teatatud palgatulu, kinnipeetud maksud jne). Vaadake eeltäidetud andmed hoolikalt üle. Sul on vaja lisada mis tahes lisatulu mis ei olnud eelnevalt deklareeritud (nt vabakutseline töötasu, üüritulu, välistulu, suured kingitused või saadud laenud jne), ja peaksite reeglite kohaselt sisaldama nii maksustatavat kui ka teatud mittemaksustatavat tulu. Süsteemis on väljad ja vormid erinevate sissetulekuliikide ja lubatud mahaarvamiste sisestamiseks. Järgige ekraanil kuvatavaid juhiseid, et täita kõik vajalikud jaotised “Isiku tulumaksu ja sotsiaalmaksu arvestus (deklaratsioon)” vormi. Liides on saadaval inglise, armeenia ja vene keeles ning juhendab teid samm-sammult. Peamine teave või dokumendid, mida teil võib vaja minna, on järgmised: üksikasjad füüsilisest isikust ettevõtjana tegutsemise või lepingujärgsete sissetulekute kohta (teenitud summad), välismaal saadud tulu või välismaal makstud maksude dokumendid (vajaduse korral krediidi taotlemiseks) ja teatud kulude kviitungid, kui kavatsete taotleda lubatavat tagasimakset (selle kohta leiate teavet allpool). Kui olete kinnitanud, et kogu teave on õige ja täielik, saate seda teha esitada deklaratsioon elektrooniliselt portaali kaudu.

Eduka esitamise korral annab süsteem tavaliselt kinnituse või viitenumbri. Kõik tasumisele kuuluvad maksud (tuludelt, mida ei ole juba kinnipeetud tulumaksuga maksustatud) tuleks tasuda samaks tähtajaks – portaal arvutab välja kõik võlgnetavad summad. Vastupidi, kui teil on tasumisele kuuluv tagasimakse (nt kulude "sotsiaalkrediidi" kaudu), salvestab süsteem selle ja SRC töötleb tagasimakse pärast kontrollimist teie pangakontole.

Peamised kuupäevad: 2024. maksuaasta puhul (esitatud 2025. aastal) on tähtaeg November 1, 2025 (pikendatud tavapärasest 1. maist). Üldiselt eeldatakse, et iga-aastane esitamise tähtaeg on edaspidi võib 1 tuluaastale järgneva aasta (nt 1. aasta tulude puhul 2026. mai 2025), kui ei ole teatatud teisiti. Soovitatav on esitada dokument palju enne tähtaega, et vältida viimase hetke tehnilisi tõrkeid ja anda endale aega sisselogimis- või esitamisprobleemide lahendamiseks (eriti arvestades süsteemi uute kasutajate suurt hulka).

Vajalik dokumentatsioon: Kuigi e-toimikusüsteem on ette nähtud suures osas eeltäidetuna, peaksid maksumaksjad koguma kõik asjakohased dokumendid, näiteks: tõendid teenitud maksustamata tulude kohta (lepingud, arved, pangakonto väljavõtted, mis näitavad vabakutseliste või rendimakseid), tõendid välismaal makstud maksude kohta (kui taotlevad välisriigi maksukrediiti) ja kviitungid abikõlblikud kulud kui nad kavatsevad kasutada valitsuse hüvitist (sotsiaalkrediiti) selliste kulude katmiseks, nagu haridus, tervishoid või hüpoteeklaenu intressid (kuna need tuleb maksutagastuse saamiseks teatada). Välisettevõtetes töötavad elanikud peaksid märkima välisriigi tulud ja makstud maksud, kuna nad deklareerivad selle tulu ja võivad ka vahe maksta, kui välisriigi maks on alla Armeenia määra. Enamiku tavatöötajate puhul on põhiline “dokumentatsioon” juba maksuametis (teie tööandja palgaarvestuse aruanded), seega peaks protsess olema arusaadav – põhiliselt on vaja andmeid kontrollida ja esitada.

Mõju maksumaksjatele (maksuresidendid ja mitteresidendid)

Kohustuslikule elektroonilisele esitamisele üleminekul on maksumaksjatele oluline mõju, nii positiivne kui ka väljakutseid pakkuv. Siin käsitleme erinevate rühmade eeliseid, ühiseid väljakutseid ja vastavusprobleeme.

Eelised ja võimalused:

-

Sujuv maksuhaldus: Uus süsteem loob a ühekordne portaal eraisikutele maksuasjade ajamiseks. Maksumaksjad saavad nüüd hõlpsasti ühes kohas vaadata oma registreeritud tulusid ja kinnipeetud makse. Selline läbipaistvus võimaldab üksikisikutel kahekordselt kontrollida, kas nende tööandjad on oma tulud ja maksud nõuetekohaselt kajastanud.

-

Eeltäidetud andmed ja lihtsustatud vastavus: Nende jaoks, kelle ainsaks sissetulekuks on Armeenia tööandjate palk, täidab deklaratsiooni suures osas SRC. Selliste juhtumite esitamine muutub veebis kiireks ülevaatamiseks ja heakskiitmiseks, mis tähendab, et nõuete täitmine ei ole arvutuslikult koormav (see on täiendav haldusetapp, kuid mitte täiendav maksukoormus).

-

Maksutagastus sotsiaalkrediidi kaudu: Märkimisväärne positiivne mõju on a sotsiaalne krediit ergutusprogramm. Isikud, kes esitavad deklaratsioone, saavad tulumaksu tagasimaksed (krediidid). teatud isiklike kulutuste jaoks. Valitsus lubab teatud osa tasutud kuludest tagasi nõuda haridus või tervisekindlustus maksumaksja või tema perekonna jaoks. Näiteks kui tasusite õppemaksu või ravikindlustuse arveid, saab osa nendest kuludest teile pärast tulude deklareerimist tulumaksutagastusena tagasi kanda. 2025. aasta alguseks teatasid ametivõimud, et sajad kodanikud said oma 2024. aasta avalduste alusel juba selliseid tagasimakseid, mis moodustavad sotsiaalkrediidiprogrammi raames tagasimakseid sadade miljonite dramkide ulatuses.

-

Võitlus varimajandusega: Ühiskondlikust vaatenurgast on universaaldeklaratsiooni eesmärk tuua rohkem sissetulekuid varjust välja. Seaduskuulekad maksumaksjad võivad pikemas perspektiivis kasu saada, kui üldine vastavus paraneb – see võib kaasa tuua maksukoormuse õiglasema jaotuse ja potentsiaalselt paremate tulude kaudu rahastatavate avalike teenusteni. Samuti aitab süsteem tuvastada isikuid tegelik majanduslik olukord, mida valitsus saab kasutada sotsiaalabi või -toetuste suunamiseks neile, kes seda tõeliselt vajavad (sest neil on igakülgsed andmed kõigi sissetulekute kohta).

-

E-toimiku mugavus: Elektrooniline esitamine tähendab, et maksumaksjad ei pea pabervormidega füüsiliselt maksuametit külastama. See on eriti kasulik kodanikele, kes elavad maksuametitest kaugemal asuvates piirkondades või välismaal (kui nad kvalifitseeruvad endiselt residentidena). Veebisüsteemile pääseb ligi 24/7 kõikjalt ja see toetab kolme keelt, muutes selle kasutajasõbralikuks paljudele, sealhulgas diasporaast tagasipöördujatele, kes eelistavad inglis- või venekeelseid liideseid. Aja jooksul suurendab mobiilirakenduse kättesaadavus (nagu SRC vihjab) veelgi mugavust, võimaldades inimestel oma nutitelefoni kaudu faile esitada.

Väljakutsed ja kohanemisprobleemid:

-

Esialgne segadus ja tehnilised tõrked: Uue süsteemi kasutuselevõtt on vastu võetud avalik segadus ja teatav paanika. Paljud kodanikud ei tundnud maksudeklaratsioonide esitamist üldse, mistõttu tekkis ebakindlus, mida ja kuidas tuleb deklareerida. Kitsaskohti tekitas e-allkirja saamise protsess (ID-kaardid, mobiil-ID-d) — peaminister märkis, et uute ID-kaartide saamine oli pikk. Lisaks koges 2024. aasta alguses SRC elektrooniline portaal Tehnilised raskused ja seisakuid, mis on tingitud enneolematust kasutajate hulgast, põhjustades frustratsiooni. Need probleemid nõudsid tähtaegade pikendamist ja pidevaid jõupingutusi rahvahariduses.

-

Digitaalne kirjaoskus ja juurdepääs: Kõik elanikud ei ole võrdselt tehnikatundlikud. Eakatel maksumaksjatel või piiratud Interneti-juurdepääsuga maapiirkondades oli võrgusüsteemi kasutamisel probleeme. Kuigi Armeenias kasutatakse palju mobiiltelefone, võib elektroonilisel vormil navigeerimine mõne jaoks olla hirmutav. See on viinud selleni, et paljud inimesed otsivad abi maksukonsultantidelt või tehnilistelt sugulastelt, eriti taotluse esitamise esimesel aastal. Valitsus on reageerinud kasutajatoe ja õpetuse loomisega (sealhulgas KKK-d ja isegi Instagrami videojuhendid), et aidata kodanikke protsessis.

-

Nõuetele vastavuse koormus teatud sissetulekuliikide puhul: Mitme sissetulekuallikaga elanikud (nt välisklientide heaks töötavad vabakutselised, üürileandjad või välismaalt rahaülekannete saajad) peavad nüüd kogu seda tulu hoolikalt jälgima ja aru andma. Vana süsteemi kohaselt võis osa sellest sissetulekust jätta teatamata; nüüd on seaduslik kohustus see deklareerida. Näiteks Armeenia elanik, kes teeb välismaises ettevõttes IT-tööd kaugtööd, peab selle tulu deklareerima ja võib olla võlgu Armeenia maksu, kui välisriigis makstud maks oli alla 20%. See tekitab uue nõuete täitmise koormuse – neil võib tekkida vajadus arvutada ja maksta täiendavaid makse või vähemalt esitada paberid välismaise maksukrediidi taotlemiseks. Nende reeglite teadvustamise tagamine (eriti kasvavas expat ja digitaalne nomad kogukond Armeenias) on pidev väljakutse.

-

Mitteresidendid ja välismaalased: Üks tähelepanuväärne aspekt on see mittekodanikud (välismaa kodanikud) töötavad või elavad Armeenias mitte tuleb esitada uue universaalse süsteemi alusel. Neid maksustatakse jätkuvalt kinnipeetava või varasemate reeglite alusel. See eristus tähendab, et välisriikide elanikel on lihtsam protsess (ilma iga-aastase deklaratsioonita), samas kui Armeenia kodanikud peavad esitama elamisloa kriteeriumidele vastavad avaldused. Mõned välismaalased võivad siiski otsustada esitada avalduse, kui neil on Armeenia päritolu tulu, mida allikas ei maksustata. Diasporaas elavate armeenlaste jaoks võib seadus segadust tekitada: välismaal elav Armeenia kodanik on suurema osa aastast vabastatud kui nad veedavad Armeenias vähem kui 183 päeva. Aga kui nad reisivad sageli Armeenia või kolis aasta keskel võivad nad tahtmatult muutuda maksuresidendiks ja seega olla kohustatud deklareerima ülemaailmset tulu. 183-päevane reegel on topeltkodanike ja diasporaaliikmete jaoks ülioluline, et nad saaksid aru, et nad järgiksid tingimusi või teaksid, kas nad vastavad erandile.

Kokkuvõttes ulatub mõju maksumaksjatele alates suuremat mõjuvõimu ja potentsiaalset rahalist kasu (lihtsamate tagasimaksete ja läbipaistva maksude arvestuse kaudu). kasvavad valud digitaalse maksukuulekuse ajastuga kohanemisel. Aja jooksul, kui tunnetus suureneb ja süsteem stabiliseerub, on lootus, et iga-aastane e-dokumentide esitamine muutub Armeenia elanike jaoks isiklikuks rahanduseks tavaliseks ja arusaadavaks aspektiks.

Maksuagentide erandid ja trahvid e-toimiku volituse alusel

Kes on esitamisest vabastatud? Universaalne esitamisnõue kehtib üldiselt, kuid on ka konkreetseid erandeid. Sa oled mitte peate esitama iga-aastase tuludeklaratsiooni, kui kuulute mõnda järgmistest kategooriatest:

-

Mitteresidendist kodanikud: Armeenia kodanikke, kes veedavad maksuaasta jooksul Armeenias vähem kui 183 päeva, ei loeta maksuresidentideks ja seega on nad vabastatud selle aasta kohta deklaratsiooni esitamisest. Näiteks välismaal elav Armeenia kodanik, kes külastab riiki vaid korraks, ei pea Armeenias sissetulekuid deklareerima.

-

Turistid ja eristaatusega elanikud: Armeeniat külastavad välisriigi kodanikud (turistid) või need, kellel on 5- või 10-aastane spetsiaalne elamisluba (sageli armeenia diasporaa liikmetele või teatud investoritele antud staatus) on üldiselt vabastatud. Nende Armeenia allikatest saadavat sissetulekut, kui seda on, käsitletakse tavaliselt kinnipidamise või muude mehhanismide kaudu ning neil ei ole deklareerimiskohustust.

-

Mittekodanikud Töötamine Armeenias: Kui te ei ole Armeenia kodanik (olenemata riigis viibitud päevadest), ei kehti teile uus universaalne deklareerimissüsteem. (Sellised isikud võivad endiselt maksta Armeenia makse kohalikelt tuludelt palgaarvestuse kaudu või vajadusel esitada vanade reeglite alusel, kuid nad on väljaspool kodanikupõhist mandaati.)

-

Alaealised: Isikud, kes olid maksuaasta lõpu seisuga alla 18-aastased, ei pea deklaratsiooni esitama.

-

Üksikettevõtjad (IE) ja füüsilisest isikust ettevõtjad: See kategooria on veidi nüansirikas. Armeenias registreeritud ettevõtjad (füüsilisest isikust ettevõtjad) esitavad juba oma äritegevuse kohta eraldi maksuaruandeid. SRC on seda selgitanud kui üksikisik on registreeritud üksikettevõtjana ja kogu tema sissetulek pärineb äritegevusest, millest ta teatab eraldi, nad teevad mitte tuleb see üksikisiku tuludeklaratsiooni lisada. Tegelikult ei pea IE-d oma ettevõtlustulu kohta uut deklaratsiooni esitama. Aga kui neil on ka muid sissetulekuid (nagu töötaja kõrvaltöö või mõni deklareerimist nõudvatest kategooriatest), peavad nad esitama need sissetulekud. Lühidalt öeldes ei deklareeri ettevõtete omanikud oma ettevõtte tulu topeltdeklaratsiooni, kuid nad peavad deklareerima muud isiklikud tulud väljaspool ettevõtet.

Oluline on märkida, et vabastatud esitamise nõue ei vabasta ühtegi tasumisele kuuluvate maksude tasumisest. Näiteks mitteresident maksab endiselt Armeenia maksu kohalikult tulult (kinnipidamise teel või vajadusel eraldi deklaratsiooniga), kuid ta on vabastatud iga-aastasest deklaratsioonist. Ülaltoodud kategooriad on sisuliselt väljalõiked, millega reguleerimisala kitsendada "elanikud kodanikud" – st poliitika keskendub Armeenia kodanikele, kes elavad peamiselt Armeenias.

Karistused rikkumiste eest: Uute reeglite jõustamiseks on valitsus kehtestanud karistusrežiimi, kuigi see hakkab õrnalt võimaldama inimestel kohaneda. Kui inimene ei esita tähtaega, toimib see järgmiselt.

-

Le esmakordne vahelejäämine, saab isik tavaliselt an ametlik hoiatus. SRC teavitab maksumaksjat, et ta ei ole deklaratsiooni esitanud, ja annab talle lühikese aja (nt 30 päeva) olukorra parandamiseks.

-

Kui inimene ei esita isegi pärast hoiatusperioodi (30 päeva), siis üks rahaline trahv on peale pandud. Trahvisummad eristatakse maksumaksja kategooria järgi:

-

Tavalisi inimesi ähvardab trahv AMD 5,000 (umbes 10–15 dollarit) esitamata jätmise eest.

-

Neile, kes on ettevõtetes peamised osalejad (nt suurettevõtete aktsionärid või partnerid, kelle brutotulu on üle ~ 1 miljardi AMD), määratakse suurem trahv. AMD 50,000 (umbes 120–130 dollarit), mis peegeldab märkimisväärset finantsseisundit omavatelt isikutelt oodatavat suuremat vastutust.

-

-

Järgmistel aastatel nõuete jätkuv täitmata jätmine või korduvad rikkumised võivad kaasa tuua suuremad trahvid või muud halduskaristused vastavalt haldusõiguserikkumiste seadustikule, mida muudeti deklareerimissüsteemi karistuste lisamisega. Äärmuslikel juhtudel võib tahtlik esitamata jätmine koos maksudest kõrvalehoidmisega kaasa tuua juriidilise vastutuse, kuid enamiku inimeste jaoks on otsene oht haldustrahviks.

Tasub rõhutada, et valitsuse lähenemine on algselt rohkem porgand-pulk koos leebusega: esimene aasta (2023. aasta esitamine 2024. aastal) nägid enamasti hoiatusi ja harivat lähenemist. Peaminister ja SRC on andnud mõista, et inimesed vajavad ID-de hankimiseks ja süsteemiga harjumiseks aega, mistõttu pikendati tähtaegu ja esimestest rikkumistest ainult hoiatatakse. Süsteemi küpsedes eeldatakse aga, et maksumaksjad järgivad seda igal aastal. Karistuste vältimiseks peaksid üksikisikud märkima oma kalendrisse iga-aastase tähtaja ja esitama need õigeaegselt, isegi kui neil pole tulusid, mida aru anda (sellisel juhul tuleb esitada nullsissetuleku deklaratsioon, kui nad kuuluvad volitatud rühma).

Armeenia mandaat individuaalsete maksudeklaratsioonide elektrooniliseks esitamiseks kujutab endast suurt nihet maksuhalduse digitaliseerimise ja läbipaistvuse suunas. Kuigi see esitab lühiajalisi väljakutseid maksumaksjatele uute nõuetega kohanemisel, loob see aluse terviklikumale ja kaasaegsemale maksusüsteemile. Valitsuse põhimõte keskendub õiglusele ja tõhususele – kõigi kodanike kaasamine maksuvõrku, tehnoloogia võimendamine lihtsamaks järgimiseks ja hea käitumise premeerimine maksukrediitidega.

Korduma kippuvad küsimused (KKK)

-

Kes on Armeenia uue süsteemi kohaselt kohustatud esitama tuludeklaratsiooni?

Peaaegu kõik Armeenia maksuresidendid, sealhulgas töötajad, peavad esitama iga-aastased maksudeklaratsioonid, isegi kui maksud on allikas kinni peetud. -

Mis on minu maksudeklaratsiooni esitamise tähtaeg?

2024. aastal teenitud tulude esitamise tähtaeg on 1. november 2025 (pikendatud tavapärasest 1. maist). Alates 2026. aastast naaseb tavatähtaeg igal aastal 1. maini. -

Kuidas saada maksudeklaratsiooni esitamiseks elektroonilist allkirja?

Võite kasutada Armeenia oma ID-kaart (eID), Mobiil-ID (mID)või pilvepõhised allkirjateenused oma isiku autentimiseks e-taotluse esitamiseks. Neid saab hankida EKENGi või passi teeninduskeskuste kaudu. -

Mis juhtub, kui ma ei esita oma maksudeklaratsiooni?

Esmakordne mittevastavus põhjustab tavaliselt hoiatuse. Korduva ebaõnnestumise korral võib üksikisikutele määrata trahvi 5,000 AMD ja suuraktsionäridele 50,000 XNUMX AMD. -

Kas mitteresidendid on kohustatud esitama maksudeklaratsiooni?

Ei, mitteresidendid (sealhulgas Armeenia kodanikud, kes veedavad Armeenias vähem kui 183 päeva) on vabastatud universaalsest deklareerimisvolitusest.

Kas vajate juhiseid Armeenia uue maksude esitamise süsteemi kohta? Meie Vardanyan & Partnersi juriidilised eksperdid aitavad teil elektroonilistes maksudeklaratsioonides navigeerida ja tagada vastavus. Võtke meiega juba täna personaalse abi eest!