Suure netoväärtusega üksikisikud, ettevõtjad, digitaalsed nomaadid ja äriinvestorid otsivad seda üha enam madala maksumääraga riigid Ida-Euroopas elukoha või ettevõtluse potentsiaalsete alustena, kusjuures ettevõtte tulumaksu määrad mängivad nende otsuste tegemisel otsustavat rolli. Nende hulgas Bulgaarias, Lätis ja Armeenia nende poolest silma paista ettevõtjasõbralikud maksurežiimid ja investeerimisstiimulid. See artikkel pakub Bulgaaria, Läti ja Armeenia maksukeskkondade põhjalikult uuritud võrdlust, mis hõlmab era- ja ettevõtte tulumaksumäärasid, elukoha- ja kodakondsuse võimalusi, erilisi maksusoodustusi, äritegevuse lihtsust ja regulatiivset/õiguslikku maastikku.

| Kriteeriumid | Bulgaaria | Läti | Armeenia |

|---|---|---|---|

| Üksikisiku tulumaksumäär | Korter 10% | Progressiivne 25%/33% (36% kõrgeim hind koos lisatasuga) | Korter 20% |

| Ettevõtte tulumaksu määr | Korter 10% | 20% (ainult jaotatud kasumi puhul) | Korter 18% |

| Jaotamata kasumi maks | Maksustatakse igal aastal | 0% – jaotamata kasum maksustamata | Maksustatakse igal aastal |

| Dividendi kinnipeetav maks | 5% (lõplik maks) | 0% kui tasutud käibemaks; kõrgepalgalised võivad võlgneda täiendavalt 3% | 5% |

| Elukoht investeeringute järgi | Jah – Alates ~307,000 512,000 € kinnisvarast või XNUMX XNUMX € fondidest | Jah – Alates 50,000 250,000 € ärist või € XNUMX XNUMX kinnisvarast | Jah – mis tahes ettevõtte kaudu (madal lävi) |

| Digitaalne Nomadi viisa | Ei mingit konkreetset nomaadi viisat, aga paindlik D viisa | Jah – OECD kodanikele kehtib kuni 2 aastat | Ei mingit konkreetset nomaadi viisat, aga viisavaba + TRP võimalused |

| Startup maksusoodustused | Piiratud – teadus- ja arendustegevuse kulud, piirkondlik maksusoodustus | Jah – Palgamaksu piirmäär, aktsiaoptsioonid maksuvabad | Jah – IT-sektori erirežiimid |

| Mikroettevõtete režiim | Ei mingit ametlikku režiimi, aga aitavad madalad piirmäärad ja ühtlane maks | Mikrorežiim puudub, vaid VKEde jaoks on lihtsustatud skeemid | Jah – 0% mikroettevõtjatele < AMD 24M/aastas |

| Vabad majandustsoonid | Jah – tolli-/käibemaksusoodustused tsoonides | Jah – SEZ-id ja vabasadamad, kuni 80% maksusoodustus | Jah – KM/KM/KM/Kinnisvaramaks 0%. |

| Äriajamise lihtsus (WB 2020) | 61. | 19. | 47. |

| EL liikmelisus | Jah | Jah | Ei |

| Topeltkodakondsus on lubatud | Jah | Ei | Jah |

| Korruptsioonitajumise indeks | 43/100 | 59/100 | 46/100 |

| Õigussüsteemi läbipaistvus | Mõõdukas, ELiga kooskõlas, mõningane ebatõhusus | Kõrge, digitaalne esiteks, OECDga kooskõlastatud | Paraneb pärast 2018. aastat, investorisõbralik |

| Pangandus ja vastavus avatus | Stabiilne, nõuab välismaalastele isiklikke samme | Kõrgelt reguleeritud, range KYC pankades | Avatud, paindlik diasporaasõbralike pankadega |

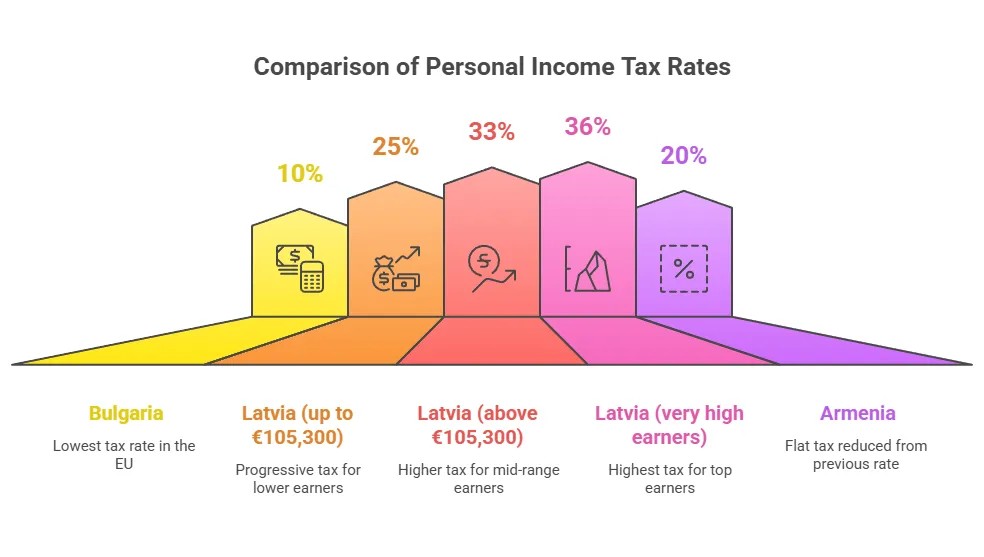

Üksikisiku tulumaksu määrad ja struktuur

Üksikisiku tulumaks (PIT) mõjutab üksikinvestoreid, kaugtöötajaid ja kõiki, kes saavad neis riikides palka või äritulu. Need kolm jurisdiktsiooni kasutavad selgelt erinevat lähenemist: Bulgaaria ja Armeenia kehtestavad ühtse tulumaksumäära (olenemata sissetulekutasemest), kusjuures Lätis on kasutusel progressiivne kahetasandiline süsteem väga kõrgete sissetulekute puhul lisatasuga. Igas riigis maksustatakse erinevat aastasissetulekut erinevalt.

Bulgaaria: kindel 10% isikumaks – madalaim ELis

Bulgaarias on lihtne, kindla 10% üksikisiku tulumaks maksustatava tulu määr. Seda kindlat maksu kohaldatakse peaaegu igat liiki isiklikud sissetulekud (tööhõive, ettevõtlus jne), mistõttu Bulgaaria PIT on üks madalamaid Euroopas. On ainult väikesed erandid (teatud kapitali kasvutulu või dividende võidakse maksustada erinevate lõplike määradega), kuid enamiku maksumaksjate jaoks – sealhulgas palgatöötajad, füüsilisest isikust ettevõtjad või vabakutselised – on maksumäär 10%. Bulgaaria tulumaksude lihtsus teeb sellest atraktiivse võimaluse üksikisikutele, kes otsivad lihtsaid maksukohustusi.

Nii madal ühtne maks tähendab, et kõrge sissetulekuga üksikisik maksab sama osa maksu kui väiksema sissetulekuga inimene. Näiteks Bulgaarias 200,000 20,000 eurot teeniv ettevõtja oleks võlgu umbes 10 40 eurot tulumaksu (50%), samas kui paljudes Lääne-Euroopa riikides võib ülemine vahemik ületada XNUMX-XNUMX%. Tõepoolest, Bulgaaria (10%) ja Rumeenia (10%) kehtestavad Euroopas madalaimad üksikisiku maksumäärad. See tasane režiim on väga atraktiivne väljarändajad või digitaalsed nomaadid kes kehtestavad tulumaksu minimeerimiseks Bulgaaria maksuresidentsuse.

Seda väärt väärib märkimist sotsiaalkindlustusmakseid on PIT-ist eraldi. Bulgaarias peavad tööandjad ja töötajad panustama sotsiaalkindlustusse (ligikaudu 32.7% palkadest, mille ülempiir on maksimaalse sissetulekuga). Isegi nende sissemaksete korral jääb kõrgete sissetulekute üldine maksukoormus kõrge maksumääraga jurisdiktsioonidega võrreldes tagasihoidlikuks. Bulgaaria maksuresidendid maksustatakse nende pealt ülemaailmne sissetulek, kuid mitteresidendid maksavad Bulgaaria maksu ainult Bulgaaria päritolu tulult. Maksuresidendiks saamine eeldab üldjuhul Bulgaarias veetmist >183 päeva aastas või eluliste huvide keskuse olemasolu seal.

Läti: progressiivne maks kuni ~33% (36% kõige rohkem teenivatele)

Lätis töötab a progressiivne üksikisiku tulumaksusüsteem kahe põhiklambriga pluss kõrge sissetulekuga lisatasu. Aastatulu kuni 105,300 25 € maksustatakse XNUMX%ja mis tahes tulu, mis ületab 105,300 33 eurot, maksustatakse 200,000% -ga. Lisaks, kui üksikisiku kogutulu ületab aastas XNUMX XNUMX eurot, tuleb an lisaks 3% solidaarsusmaks kehtib üle 200 XNUMX euro suurusele osale. See toob tõhusalt kaasa ülemine piirmäär kuni 36% ülikõrgepalgalistele. Näiteks 250,000 25 eurot teeniv Läti elanik maksaks esimeselt 105,300 33 eurolt 200%, järgmiselt kuni 36 200 euroni XNUMX% ja üle XNUMX XNUMX euroni XNUMX%.

Kuigi Läti maksumäärad on kõrgemad kui Bulgaaria ühtne maks, on nad seda ELi standardite järgi endiselt mõõdukas – ELi keskmine kõrgeim määr on ~43%. Läti tõstis hiljuti oma kõrgeimat intressimäära 31%-lt ~36%-le, et suurendada kõrgete sissetulekutega tulu. On isiklikke toetusi ja mahaarvamisi, mis võivad vähendada maksustatavat tulu (nt ülalpeetavate hüvitised või pensionimaksed), kuid põhistruktuur jääb kahetasandiliseks. Dividenditulu Lätis maksustatakse üldiselt 25% (kui seda ei ole veel maksustatud ettevõtte tasandil), kuid eriti ettevõtte tasandil maksustatud kasumilt jaotatud dividendid on täiendavast tulumaksust vabastatud. See integratsioonireegel tähendab, et kui teil on Läti või EL-i ettevõtte aktsiad, mis maksis oma kasumilt ettevõtte tulumaksu, ei maksustata teid dividendidelt topeltmaksuga (välja arvatud see, et kõrgete sissetulekute puhul kehtib endiselt 3% lisatasu). Kapitali kasvutulu ja muud investeerimistulu maksustatakse tavaliselt 20–25% (sageli "kapitalituluna" 20% või osana kogutulust).

Välismaiste spetsialistide ja kaugtööliste jaoks võivad Läti eraisikumaksud olla kõrgemad kui Bulgaaria omad, kuid elukvaliteeti ja teenuseid (rahastatakse nendest maksudest) võib olla kompromiss. Teatav kergendus on olemas: näiteks Läti ei maksusta mitteresidentide välismaist tuluja maksuresidendid saavad välisriigis tasutud maksude eest krediiti. Üldiselt maks elukoht Lätis tähendab, et ülemaailmne sissetulek on maksustatav, nii et suure netoväärtusega üksikisikud planeerivad sageli hoolikalt – võib-olla hoiavad investeerimistulu ettevõtete struktuuridesse, et kasutada ära Läti ettevõtte tulumaksu edasilükkamist (seda käsitletakse allpool).

Armeenia: kindel 20% isikumaks (vähendatud 23% pealt hiljutiste reformide ajal)

Armeenia on hiljuti üle läinud a ühtlane üksikisiku tulumaks 20% peaaegu igat liiki sissetulekute kohta. See ühtne määr võeti kasutusele ulatuslike maksureformide raames: aastatel 2018–2023 alandas Armeenia konkurentsivõime parandamiseks järk-järgult PIT-määra 23 protsendilt 20 protsendile. Alates 2024. aastast maksab Armeenia maksuresident 20% palgalt, füüsilisest isikust ettevõtjana tegutsemiselt ja muudelt isiklikelt tuludelt, olenemata summast. Neid on maksuklasse pole, mis lihtsustab oluliselt maksuarvestust. Näiteks kas teenite aastas 5 miljonit AMD või 500 miljonit AMD, jääb tulumaksumäär 20%.

Armeenia 20% tase on kõrgem kui Bulgaaria 10%, kuid siiski suhteliselt madal kogu maailmas – ja eriti madalamad kui paljudes ELi riikides (kindel määr on samaväärne Gruusia 20%). Ühtne maks koos madalate elukallidusega on muutnud Armeenia üha atraktiivsemaks välismaalastele ja kaugematele spetsialistidele viimastel aastatel. Lisaks teatud tüüpi sissetulekute määrad on veelgi madalamad: näiteks intressitulu ja litsentsitasusid saab maksustada 10% lõpliku kinnipidamisega ja eraisikutele makstavate dividendide maksustada 5%ga.

Oluline on märkida, et Armeenias ei ole palju mahaarvamisi ega soodustusi – kindlat maksu kohaldatakse suures osas ilma isikliku toetuseta (tulu maksustatakse alates esimesest teenitud drammist). Armeenia aga pakub mikroettevõtjate ja IT-töötajate maksustamise erirežiimid mis vähendavad tõhusalt isikumaksu (seda käsitletakse soodustuste all). Kokkuvõttes üksikisik, kes asutab maks elukoht Armeenias (tavaliselt 183+ päeva kohalolek või Armeenia kodakondsus). Selle kindla intressimäära lihtsus ja kindlus on müügiargument investoritele, kes eelistavad prognoositavad maksukohustused.

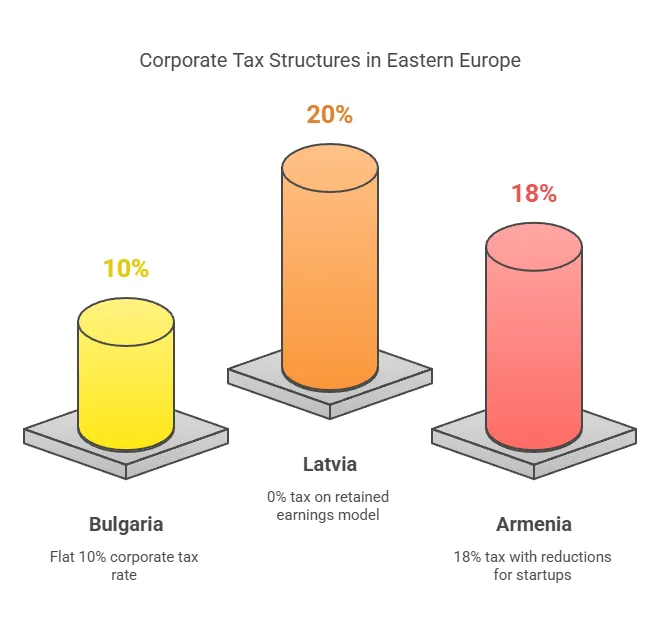

Ettevõtte tulumaksu määrad ja struktuurid

Ettevõtete investorite ja ettevõtjate jaoks ettevõtte tulumaks (CIT) riigi režiim on ülioluline, kuna ettevõtte maksud mõjutavad oluliselt äriotsuseid. Kõik kolm riiki pakuvad madalad või ainulaadsed ettevõtte tulumaksusüsteemid mõeldud ettevõtete meelitamiseks. Allpool võrdleme, kuidas Bulgaaria, Läti ja Armeenia maks ettevõtete kasum aastatel 2024/2025 ja mida see tähendab ettevõtetele ja nende omanikele:

Bulgaaria: 10% kindel ettevõtte tulumaks

Bulgaaria kehtestab a ühtne ettevõtte tulumaks 10% ettevõtete puhaskasumi kohta. See määr on püsinud aastaid stabiilsena ja on üks madalamaid kohustuslikud sularahamaksumäärad ELis (ainult Ungari, 9%, on veidi madalam). Võrreldes teiste maailma riikidega on Bulgaaria maksumäär väga konkurentsivõimeline, mistõttu on see ettevõtete jaoks atraktiivne sihtkoht. Kehtib 10% maks kõik Bulgaaria ettevõtted ja kohalikud filiaalid maksustatavalt kasumilt, ilma progressiivsete määradeta. Praktikas arvutab Bulgaaria LLC või JSC oma kasumi (tulud miinus mahaarvatavad kulud) ja maksab sellest 10% valitsusele. Näiteks kui ettevõtte kasum Bulgaarias on 1,000,000 100,000 21.3 eurot, on ettevõtte tulumaks XNUMX XNUMX eurot. Võrdluseks, Euroopa keskmine sularahamaksumäär on umbes XNUMX%, mis on enam kui kaks korda kõrgem kui Bulgaaria määr, mis toob esile Bulgaaria atraktiivsuse madala maksumääraga jurisdiktsioon Ida-Euroopas.

Vaatamata madalale määrale on Bulgaaria maksubaasi eeskirjad üsna standardsed (sarnaselt teiste ELi riikidega). Kogu jaotamata kasum maksustatakse endiselt 10% maksuga aastas – jaotamata kasumi osas edasilükkamist ega maksuvabastust ei ole. See tähendab, et isegi kui Bulgaaria ettevõte reinvesteerib oma kasumi ärisse, maksab ta erinevalt Läti olukorrast selle aasta eest ikkagi 10% käibemaksu (arutletakse järgmisena). Teisest küljest Bulgaaria äriühingust eraisikutele makstavatelt dividendidelt tuleb tavaliselt kinni pidada 5% tulumaksu (mis on selle tulu lõplik maks). Koos ettevõtte tulumaksuga on Bulgaaria residendist eraisikule jaotatud ettevõtte tulude tegelik maks umbes 14.5%. Bulgaarias aga on ELi residentidest äriühingutele makstavatelt dividendidelt ei peeta kinni tulumaksuEL-i ema- ja tütarettevõtete direktiivi tõttu, muutes selle rahvusvaheliste valdusstruktuuride jaoks atraktiivseks.

Bulgaaria otsekohene 10% CIT koos ELi liikmelisuse garantiid (nt juurdepääs ELi maksulepingute ja ELi direktiivide võrgustikule), annab kindlustunde ettevõtete investoritele. Eelkõige on seda teinud Bulgaaria võttis alates 15. jaanuarist 2 vastu OECD ülemaailmse 1% miinimummaksu (2024. sammas)., kuid see puudutab ainult suuri rahvusvahelisi kontserne – tavapärane 10% määr jääb kohalikele ettevõtetele. Kokkuvõttes võib öelda, et tüüpilise ettevõtja või tegevust alustava ettevõtte jaoks Bulgaaria pakub väga madalat kindlat ettevõtte tulumaksu tavapärase maksustamismudeliga (kasum maksustatakse igal aastal). See sobib ideaalselt ettevõtetele, kes teenivad kasumit ja jaotavad seda regulaarselt, kuna kombineeritud maksukoormus jääb madalaks.

Läti: 0% tulumaks jaotamata kasumilt, 20% jaotatud kasumilt (Eesti-mudel CIT)

Läti ettevõtte tulumaksusüsteem on ainulaadselt loodud selleks, et soodustada reinvesteerimist ja vähendada ettevõtete maksukoormust. Alates 2018. aastast võttis Läti vastu an "maksustatakse ainult levitamisel" CIT mudel (mida sageli nimetatakse ka Eesti mudeliks). Kogu ettevõtte jaotamata kasum on maksust vabastatud – see tähendab, et kui Läti ettevõte reinvesteerib või lihtsalt jätab oma kasumi alles, siis ta maksab 0% CIT nendelt kasumitelt tähtajatult. Ettevõtte tulumaks 20% rakendub ainult kasumi jaotamisel või loetakse jaotatuks (näiteks makstakse välja dividendidena aktsionäridele või kasutatakse mitteärilisteks kuludeks).

20% määra rakendatakse kindlal viisil: maksustamisbaas on väljamakse brutosumma. Praktikas on nii, et kui ettevõte soovib maksta dividende 80 eurot (aktsionärile neto), peab ta maksma 20 eurot tulumaksu, mis on 20/80 = 25% netodividendist. Kuid tava on tsiteerida kurssi kui 20% brutokasumist (selles näites 100). tõhusalt, 100 € jaotatud kasumi tulemuseks on 20 € maks ja 80 € aktsionärile. Kui ettevõte midagi ei levita, sellel aastal ettevõtte tulumaksu ei maksta. See süsteem pakub vormi maksude edasilükkamine – ettevõtted saavad tulu reinvesteerida maksuvaba kuni nad otsustavad dividende maksta.

Investori vaatenurgast on Läti sularahamaksurežiim ülimalt soodne kasvuettevõtetele ja valdusfirmad. Idufirma saab oma tulusid ilma maksutõmbeta laienemiseks tagasi künda ning Läti valdusettevõte saab tütarettevõtetelt dividende ega maksa makse enne, kui on need omanikele üle kandnud. Lisaks Lätis kehtib välismaiste dividendide ja tulude osas territoriaalne põhimõte: Läti äriühingu (mittemaksuparadiisi jurisdiktsioonidest) saadud välisriigist pärit dividendid on sageli maksust vabastatud ja kuna Läti enda väljamakseid maksustatakse CIT-na (mitte kinnipeetava maksuna), siis lepingujärgsed soodustused seda maksu tavaliselt ei vähenda. Põhimõtteliselt on 20% lõplik maks ettevõtte tasandil kasumijaotamisele ja eraisikutele täiendavat dividendimaksu ei maksustata kui ettevõte on selle 20% tasunud. Üks erand: nagu varem märgitud, võivad väga kõrge sissetulekuga üksikisikud suurte dividendide pealt endiselt võlgu olla 3% solidaarsusmaksu.

Tähelepanuväärne on ka see, et Läti kaotas traditsioonilise aastakasumi maksustamise kontseptsiooni – kui ettevõte teenib kasumit, kuid jätab selle endale, siis seda kasumit sellel aastal sularahas ei kajastata. See võib maksuarvestust lihtsustada (kuigi finantsarvestuse puhul arvutatakse kasum ikkagi tavapäraselt). The jaotatud kasumi efektiivne ettevõtte tulumaksumäär on 20% (ehk 25% netost, nagu selgitatud), mis on piirkondlikult endiselt konkurentsivõimeline (ja võrdne Eesti määraga). Lisaks pakub Läti teatud juhtudel erisoodustused (kuni 3–14%) nagu maksusoodustused erimajandustsoonides asuvatele ettevõtetele või kvalifitseeruvatele väikestele väljamaksetele (seda käsitletakse soodustuste all). Kokkuvõttes Läti ettevõtte tulumaksusüsteem on üks ettevõtjasõbralikumaid Euroopas, mis võimaldab ettevõtjatel luua oma ettevõtteid maksuvabalt, kuni nad otsustavad kasumi välja võtta. See aitab oluliselt kaasa sellele, et Läti on edetabelis konkurentsivõimelisuselt teine maksusüsteem maailmas aastal 2023.

Armeenia: 18% standardne ettevõttemaks (väikeettevõtete erirežiimidega)

Armeenia maksud a tavapärane ettevõtte kasumimaks 18% ettevõtte tulude kohta. Seda kindlat määra (mõnikord nimetatakse „kasumimaksuks”) vähendati 20. aasta 2020 protsendilt Armeenia majandusreformide osana investeeringute stimuleerimiseks. Enamiku keskmiste ja suurte ettevõtete puhul kehtib 18% määr igal aastal maksustatavale kasumile – see on traditsiooniline maksusüsteem, mis sarnaneb rohkem Bulgaaria omaga (st kasumit maksustatakse selle teenimise aastal). Näiteks 100 miljonit AMD kasumit teeniv ettevõte (~240,000 18 eurot) oleks võlgu 18% (18 miljonit AMD) kasumimaksu. Armeenia XNUMX% määr on rahvusvaheliste standardite järgi mõõdukas (madalam kui maailma keskmine ~23% ja OECD keskmine ~21-22%). Kuigi Armeenia ei kuulu EL-i, on tema määr võrreldav paljude Euroopa riikidega (näiteks Poola 19%, Leedu 15%, Tšehhi 19%). Armeenia ei kehtesta pärandimaksu, mis võib olla oluline kaalutlus üksikisikutele ja peredele, kes oma kinnisvara planeerivad.

Armeeniat eristab see väikeettevõtetele ja alustavatele ettevõtetele mõeldud maksustamise erirežiimide hulk. Armeenias on a "mikroäri" režiim ja "käibemaksu" režiim mis toimivad tõhusalt lihtsustatud alternatiivina tavapärasele 18% CIT + 20% KM süsteemile. Mikroettevõtted (väikeettevõtted, mille käive on alla 24 miljoni AMD, umbes 55,000 XNUMX eurot) on vabastatud kõikidest maksudest, välja arvatud väike fikseeritud summa töötaja kohta. Täpsemalt maksavad registreeritud mikroettevõtted 0% kasumimaks, 0% käibemaks. See on märkimisväärne stiimul üksikettevõtjatele, konsultantidele või väikestele alustavatele ettevõtetele – tõhusalt a maksupuhkus kuni teatud tulupiirini. Järgmiseks veidi suuremate väikeettevõtete jaoks Armeenia oma "käibemaks" on lihtsustatud maks brutotuludele (10%, mõningate alandustega), mis asendab käibemaksu ja kasumimaksu ettevõtete puhul, mille käive on alla ~115 miljoni AMD. Kui kasumimarginaalid on kõrged, võib selle tulemuseks olla madalam tegelik kasumimaks kui 18%, ja see lihtsustab oluliselt nõuete täitmist.

Tavaliste ettevõtete puhul, mis jäävad väljapoole neid väikeettevõtlusrežiime, kaasneb 18% maks 5% kinnipeetav tulumaks dividendidelt. Armeenia pakub ka maksupuhkused või maksuvabastused teatud tööstusharudes ja piirkondades – näiteks ettevõtted, mis tegutsevad Vabamajandustsoonid maksavad 0% kasumimaksu, 0% käibemaksu ning saavad tolli- ja kinnisvaramaksuvabastust. Lisaks on Armeenia alates 2015. aastast pakkunud IT käivitamise maksusoodustused, sertifitseeritud tehnilistele idufirmadele andmine a 0% ettevõtte tulumaksu määra kindlaksmääratud perioodiks ja ainult 10% tulumaksu oma töötajate palgalt (20% asemel). Neid IT-stiimuleid laiendati ja täiustati hiljuti: alates 2025. aastast võivad kvalifitseeruvad kõrgtehnoloogiaettevõtted saada käibemaksumäär 1% (18% kasumimaksu asemel) ja 10% üksikisikumaks teadus- ja arendustegevusega seotud töötasult. Tegelikult võiks Armeenia noor tarkvaraettevõte oma algusaastatel tegutseda peaaegu maksuvabalt.

Kokkuvõttes, Armeenia ettevõtte tulumaks on 18%., kuid paljud ettevõtted, eriti väiksemad või strateegilised, saavad seda teha oluliselt alandatud tegelikest määradest erirežiimide kaudu. Erinevalt Lätist ei toimu jaotamata kasumi maksustamise üldist edasilükkamist – kasumit maksustatakse igal aastal –, kuid Armeenia sihipärased soodustused (maksuvabad mikroettevõtted, IT-sektori maksusoodustused jne) võivad kaasa tuua null või minimaalne maks neile, kes kvalifitseeruvad. Suurematele investoritele võib 18% intressimäär koos suhteliselt odavate operatsioonidega siiski atraktiivne olla ja ekspordile orienteeritud ettevõtted saavad käibemaksu tagasi ja eksporditollimaksud puuduvad, hoides rahvusvahelise äri maksukoormuse madalal.

Võrdlev märkus: Le kontsern või ettevõtja, kes otsustab nende riikide vahel, võib valik sõltuda ärimudelist. Kui keegi plaanib kasumit oluliselt reinvesteerida, Läti jaotamata kasumi 0% on äärmiselt ahvatlev. Kui keegi soovib absoluutselt madalaim kohustuslik määr ja lihtsus, Bulgaaria 10% CIT on raske ületada. Kui keegi ehitab a väike idufirma (eriti tehnika vallas) või taotledes mõõdukate maksude ja erivabastuste kombinatsiooni, võib Armeenia režiim anda madalaima maksuarve (teatavate programmide puhul potentsiaalselt 0%).

Elukoha ja kodakondsuse võimalused investoritele ja nomaadidele

Maksukaalutlused käivad sageli käsikäes küsimustega elukoht ja kodakondsus. Iga riik pakub välisinvestoritele või kaugtöötajatele seal seaduslikult elamiseks erinevaid võimalusi, mis omakorda võivad end sisse seada maksuresidentsus. Allpool kirjeldame elukoha- ja kodakondsusvõimalusi Bulgaarias, Lätis ja Armeenias, sealhulgas mis tahes "kuldne viisa" investorprogrammid, digitaalsed nomaadi viisadvõi kodakondsuse kiirteed:

Bulgaaria: EL-i elamine investeerimis- ja tavalubade kaudu

Bulgaaria on ELi liikmena atraktiivne baas neile, kes otsivad Euroopa elukoht ja võimalik kodakondsus. Kuigi Bulgaaria varem oli kiirtee kodakondsuse investeeringupõhine programm, see programm oli ametlikult tühistati 2021. aastal EL surve all. Bulgaaria pakub aga endiselt a “Golden Visa” tüüpi residentsus investeeringu järgi (RBI) skeem. Investeerides Bulgaariasse märkimisväärse summa, võib kolmanda riigi kodanik saada alaline elukoht suhteliselt kiiresti, mis võib viia kodakondsuseni naturalisatsiooni teel (tavaliselt 5 aasta pärast).

Praegune Bulgaaria investoriprogramm elamiseks nõuab näiteks investeeringut vähemalt 512,000 € heakskiidetud varadesse (nt Bulgaaria aktsiatesse või valitsuse võlakirjadesse või alternatiivsesse investeerimisfondi), et saada alaline elukoht. Teine võimalus on investeerida Bulgaaria kinnisvarasse – osta kinnisvara vähemalt väärtuses 600,000 307,000 BGN (~ XNUMX XNUMX €) võib anda isikule elamisloa. Neid investeeringuid tuleb säilitada mitu aastat. Peamine eelis on see Bulgaaria alalised elanikud saavad Bulgaarias elada ja töötada pikaajaliselt ning reisida viisavabalt Schengeni alal. Pärast viieaastast alalist elamisluba (ning keele- ja integratsiooninõuete täitmist) saab taotleda Bulgaaria kodakondsust tavalise naturalisatsioonimenetluse kaudu. Bulgaaria kodakondsus annab seejärel õiguse elada kõikjal ELis.

eest ettevõtjad ja digitaalsed nomaadid, Bulgaarias ei ole sildistatud digitaalset nomaadi viisat, kuid see pakub riiklikku pikaajalist viisat D-tüüpi viisad ja elamisload, mis võivad teenida sarnast eesmärki. Üks populaarne marsruut on Vabakutselise/kaugtöötaja viisa, mis võimaldab ELi mittekuuluvatel välisriikide kodanikel elada Bulgaarias, kui nad on füüsilisest isikust ettevõtjad või töötavad välismaises ettevõttes. Taotlejad peavad näitama asjakohast kvalifikatsiooni või ettevõtte registreerimist ja piisavalt raha. Põhimõtteliselt võib Bulgaaria väljastada üheaastase pikendatava litsentsi elamisluba vabakutseliseks tööks, mida paljud kaugtöötajad kasutavad de facto nomaadi viisana. Teine marsruut on registreerige Bulgaaria ettevõte ja määrata end esindajaks – see võib kvalifitseerida isiku a Ettevõtluses elamisluba kaubandusesindajana teatud tingimustel.

Seisukohalt maksuresidentsus, lihtsalt Bulgaaria elamisloa saamine ei tee sinust automaatselt maksuresidenti – kulutada tuleb ikkagi rohkem kui 183 päeva Bulgaarias või näidata, et Bulgaaria on teie eluliste huvide keskus aasta eest. Kuid hõlpsasti säilitatava elamisloa ja 10% kindla maksu kombinatsioon on muutnud Bulgaaria lemmikuks rahvusvahelised konsultandid ja nomaadid kes tahavad ELi baasi.

Alumine rida: Bulgaaria pakub suhteliselt lihtsustatud tee ELi alaliseks elamiseks neile, kes soovivad investeerida või äri teha. Kuigi kohene kodakondsus pole enam laual, Bulgaaria pass (kui see on saadud) on väga võimas. Ja isegi residentuuri etapis Bulgaaria suhtekorraldus koos maksuresidentsusega võib kasutada kõiki Bulgaaria madalate maksude ja ELi turule juurdepääsu eeliseid. Lisaks muudavad Bulgaaria atraktiivsed ettevõtte tulumaksumäärad selle atraktiivseks sihtkohaks potentsiaalsetele elanikele, kes soovivad oma äritegevust optimeerida.

Läti: Golden Visa (Residency by Investment) ja Digital Nomad Visa

Läti on olnud tuntud oma residentuuripõhine programm (Läti "kuldne viisa") millel on võrreldes teiste EL-i riikidega mitmeid soodsaid võimalusi. 2024. aasta seisuga Läti kuldne viisa võimaldab kolmandate riikide (mitte-EL/EMP) kodanikel saada a 5-aastane tähtajaline elamisluba vastutasuks investeeringu eest Lätti. Peamised investeerimisviisid hõlmavad järgmist:

Kinnisvarainvesteeringud: Ostke kinnisvara Lätis hinnaga 250,000 eurot või rohkem, millele lisandub ühekordne tasu (praegu 50,000 XNUMX €). Kinnistu peab asuma teatud piirkondades ja vastama kriteeriumidele. See oli ajalooliselt kõige populaarsem marsruut.

Äriinvesteeringud: Investeerige vähemalt €50,000 Läti ettevõtte omakapitalis (pluss 10,000 100,000 € riigilõiv), kui tegemist on väikese ettevõttega, või 60 XNUMX € suuremas ettevõttes, luues töökohti. See on üks madalamaid sisenemiskohti (kokku ~XNUMX XNUMX €).

Valitsuse võlakirjad: Ostma 250,000 XNUMX € riigi erivõlakirjades ja tasuma 38,000 XNUMX eurot tasu.

Panga deposiit: Teha 280,000 XNUMX € allutatud hoius Läti pangas 5 aastaks, millele lisandub tasu 25,000 XNUMX eurot.

Kui investeering on tehtud ja taotlus heaks kiidetud, saab investor a tähtajaline elamisluba (TRP) kehtib 5 aastat (regulaarse uuendamise või kontrollimisega). On olemas minimaalse viibimise nõuet pole loa säilitamine (peale kord aastas Lätis käimise registreeringu uuendamiseks), mis tähendab, et investor võib säilitada Lätis elamisõiguse, ilma et ta seal täiskohaga elaks. Kuid üleminekuks TRP-lt alaline elukoht (PR) pärast 5 aastat, peab enamiku sellest ajast reaalselt elama Lätis (4 aastat viiest, >5 päeva aastas). Ja kodakondsus Lätis on ranged nõuded, sealhulgas keeleoskus ja pikaajaline elamine (tavaliselt 5 aastat PR ja integratsioonieksamid).

eest digitaalsed nomaadid ja kaugtöölised, Läti tutvustas spetsiifilist Digitaalne Nomadi viisa aastal 2022. See viisa võimaldab kaugtöölisi alates OECD riigid (nt USA, Kanada, UK jne) Lätis elama kuni üks aasta koos võimaliku üheaastase pikendusega. Taotlejad peavad tõendama, et nad töötavad kaugtööl (töö- või vabakutselisena) väljaspool Lätit asuvas ettevõttes ja neil on piisav kuusissetulek (vähemalt 2.5-kordne Läti keskmine kuupalk, 2,800. aasta seisuga ligikaudu 2023 eurot kuus). The kaugtöö viisa ei anna õigust kohalikule tööle (te ei saa võtta kohalikku Läti tööd), kuid see võimaldab teil seaduslikult elada ja töötada võrgus Lätis. See on atraktiivne võimalus ELi-välistele nomaadidele, kes soovivad asuda taskukohases ELi riigis ja nautida Schengeni reisimist. Läti nomaadi viisa on aus sujuvam (taotlemine läbi Läti migratsiooni, sissetulekutõend, taustakontroll) ja kehtib kokku kuni 2 aastat.

Kokkuvõttes, Läti pakub mõlemat investeerimispõhine elukoht ja kaugtöö residentuurivõimalused. Läti kuldne viisa on olnud üks kättesaadavamaid ELis, kuigi on olnud arutelusid selle karmistamise üle (ja teatud kodakondsustele teatud piirangute üle). See meelitas andmisega palju investoreid EL-i residentuur alates 50 XNUMX eurost investeeringust, mis on oluliselt madalam kui sarnastel programmidel Lääne-Euroopas. Vahepeal, Digitaalne Nomadi viisa rõhutab Läti avatust kasvavale asukohast sõltumatute spetsialistide kogukonnale, võimaldades neil nautida Läti kõrget elukvaliteeti (Riia elav kultuur, usaldusväärne infrastruktuur), panustades samal ajal majanduslikult. Maksustamise eesmärgil peaks nende viisade omanik seda tegema kulutada maksuresidendiks saamiseks Lätis üle 183 päeva; ainuüksi viisa omamine ei too lühema viibimise korral Lätis automaatselt maksustamist. Kuid need, kes arveldavad, saavad seejärel kasutada Läti maksueelisi (nt ettevõtte tulumaksu edasilükkamine ja konkurentsivõimelised ettevõttemaksud).

Armeenia: lihtne elukohatee, topeltkodakondsussõbralik

Armeenia on välisinvestoritele ja eraisikutele residentuuri osas väga teretulnud. Kuigi Armeenia ei kuulu ELi, pakub see a lihtne elamisloa protsess ja võimaldab teatud juhtudel isegi suhteliselt kiiret naturalisatsiooni. Pole olemas ametlikku "kuldse viisa" programmi, millel oleks suured investeerimisnõuded, sest regulaarne investeerimis- või tööhõiveteed on juba kättesaadavad ega ole väga kulukad.

Ajutine elamisluba (TRP): Iga välismaalane võib taotleda üheaastast pikendatavat ajutist elamisluba Armeenias, kui tal on õigustatud põhjus – näiteks töötada Armeenias, omada ettevõtet või olla armeenlane päritolu/abielu alusel. Ettevõtjate jaoks on ühine tee registreerige kohalik ettevõte või investeerige Armeenia ettevõttesse, mis võib kvalifitseeruda TRP-ks investori või aktsionärina. Rahaline piirmäär on madal; isegi väikesest LLC-st võib piisata, kui see on aktiivne. Kaugtööliste jaoks ei nõua Armeenia praegu paljude rahvuste jaoks viisat kuni 6 kuuks aastas ning pikema viibimise korral saab TRP-d pikendada või hankida, registreerudes näiteks PE-na ning näidates vabakutselise tegevuse ja kohaliku aadressi. The protsess on suhteliselt kiire (paar nädalat) ja odav (riigilõivud on tagasihoidlikud). Armeenia seadused tagavad välismaalasi koheldakse kodanikega võrdselt ettevõtluse ja omandiõiguse vallas.

Alalised elamisload (PR) Kui välismaalasel on tavaliselt 3 aastat ajutist elamisluba või kui välismaalasel on äritegevus või ta on pärit Armeeniast, võib ta taotleda Alalise elamisloa kaart (kehtib 5 aastat, pikendatav). PR pakub rohkem turvalisust ja on samm kodakondsuse poole. Nimelt on Armeenias ka eriline Elukoha eristaatus diasporaaarmeenlastele ja teistele silmapaistvatele välismaalastele – see on 10-aastane residentuurikaart, mida sageli antakse välismaalt pärit etnilistele armeenlastele või investoritele, mis on üsna soodne.

Kodakondsus: Armeenia lubab topeltkodakondsus vabalt ja on teadaolevalt andnud kodakondsuse välisinvestoritele, ettevõtjatele ja armeenia päritoluga inimestele. Lisaks võivad naturaliseerida kõik isikud, kes on elanud Armeenias 3 aastat ja sooritanud keele-/ajalooeksami. Elukohanõudest võib loobuda nende puhul, kellel on Armeenia päritolu või muud erilised teened. See tähendab, et erinevalt Bulgaariast või Lätist Armeenia võiks igal üksikjuhul eraldi kodakondsuse anda lühema aja jooksul – anda üksikisikule an Armeenia pass (mis võimaldab viisavaba või e-viisa juurdepääsu sellistesse riikidesse nagu Venemaa, Iraan, EL-Schengeni viisalihtsustus jne, kuigi mitte nii võimas kui ELi passid).

eest digitaalsed nomaadid, Armeenia on äärmiselt vastutulelik: paljud kodanikud (USA, EL, Ühendkuningriik jne) saavad viibida Armeenias viisavabalt 180 päeva aastas, ja teised saavad hõlpsasti e-viisad hankida. Kohaliku maksuresidentsuse seadistamine on võimalik ilma ametlikku "ränduri viisat" vajamata – kui teile meeldib Armeenia ja otsustate sinna jääda, saate registreeri end an üksikettevõtja mikroettevõtete režiimi alusel või asutada ettevõte ja seejärel taotleda elamisloa kaarti. Madalad bürokraatlikud tõkked ja madalad elukallidused (pluss Jerevanis õitsev tehnoloogiamaastik) on viimasel ajal meelitanud Armeeniasse palju IT-töötajaid.

Kokkuvõttes, Armeenia elamisvõimalused on paindlikud ja külalislahked: seal on kõrget investeerimisläve pole; isegi väikeettevõte võib elukohta hõlbustada. Välisinvestoreid koheldakse võrdselt seaduse alusel ning riik püüab aktiivselt meelitada välismaalasi elama ja investeerima. Teekond kuni kodakondsus on ka suhteliselt liberaalne, muutes Armeenia tähelepanuväärseks valikuks neile, kes soovivad külalislahkes ja madala maksumääraga riigis "plaani B" elukohta või uut passi. Maksude mõttes, kui olete kulutanud 183 päeva Armeenias saate maksuresidendiks ja seejärel saab nautida kindlat 20% maksu (või erirežiimi, kui see on abikõlblik) ja Armeenia kasvavat maksulepingute võrgustikku.

Maksusoodustused ja eriprogrammid

Lisaks tavapärastele maksumääradele pakub iga riik maksusoodustused ja erirežiimid teatud investorite, tööstusharude või tegevusalade meelitamiseks, mis võib kvalifitseeruvate isikute tulumaksu oluliselt vähendada. Need võivad kvalifitseeruvate isikute tegelikku maksukoormust oluliselt vähendada. Siin võrdleme võtit maksusoodustused üksikisikutele ja ettevõtetele Bulgaarias, Lätis ja Armeenias – näiteks teadus- ja arendustegevuse krediidid, alustamise maksusoodustused, piirkondlikud stiimulid ja muud programmid aastatel 2024/2025:

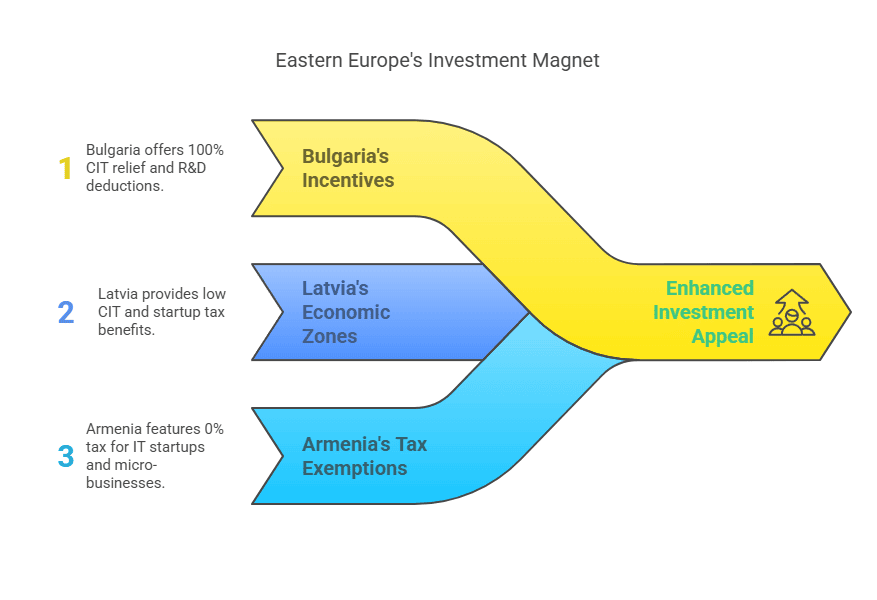

Bulgaaria – stiimulid: piirkondlikud sularahamaksusoodustused ja laenukrediidid

Bulgaaria maksusüsteem on vaikimisi lihtne ja madala määraga, seega on sellel suhteliselt vähe erilisi maksusoodustusi. Siiski on teatud piirkondadesse investeerimise soodustamiseks ja tööhõive edendamiseks sihtprogramme, mis võivad oluliselt vähendada üksikisikute ja ettevõtete tulumaksu:

Regionaalsed investeerimisstiimulid: Kõrge tööpuudusega omavalitsustesse investeerivad ettevõtted võivad saada a CIT vahe kuni 100%. Põhimõtteliselt, kui ettevõte vastab kriteeriumidele (näiteks investeerib tootmisse ja loob töökohti kindlaksmääratud majanduslikult ebasoodsas piirkonnas), võib valitsus maksta tagasi ettevõtte tulumaksu, mille tulemuseks on kehtiv 0% ettevõtte tulumaks perioodiks. Seda stiimulit kasutatakse sageli suurte tööstusprojektide puhul ja see on kooskõlas ELi riigiabi eeskirjadega.

Palkamise stiimulid: Bulgaaria pakub täiendavat maksusoodustused tööandjatele, kes palkavad pikaajalisi töötuid, puudega või vanemaid töötajaid. See sotsiaalne stiimul võimaldab ettevõttel iga sellise rendi pealt maksustatavast kasumist maha arvata lisasumma, vähendades sellega tema käibemaksu.

Põllumajanduslik stiimul: Kindel põllumajandustootjad saavad osalise maksuvabastuse või CIT vähendamine nende põllumajandusettevõtte sissetulekutelt, et toetada põllumajandussektorit.

Teadus- ja arendustegevus ning innovatsioon: Bulgaaria lubab 100% kohene teadus- ja arendustegevuse kulu (mis on paljudes kohtades standardne) ja on täiustanud oma IP-režiimi. Kuigi Bulgaarias ei ole patendikastide korda, on see kooskõlas ELi innovatsioonipoliitikaga. Ühe aruande kohaselt teadus- ja arendustegevusest saadud immateriaalset vara saab 100% maha arvata mis soodustab tõhusalt teadusinvesteeringuid.

Käibemaks ja toll: Bulgaaria ettevõtted saavad kasu sellistest kogu ELi hõlmavatest režiimidest nagu Ühendusesisene tarne 0% käibemaks (ekspordiks EL-i) ja erinevad EL tollivabastused. Ka Bulgaarias on vabatsoonid kuid enamasti annavad nad pigem tollimaksu/käibemaksu edasilükkamise kui maksupuhkuse.

Eelkõige ei kehtesta Bulgaaria kohalikke makse isiklikule rikkusele, pärandile (lähisugulaste puhul) ega finantstehingutele, mis on kaudne stiimul suure netoväärtusega isikutele. Samuti kapitalikasum noteeritud väärtpaberitelt See on maksust vabastatud, soodustades börsiinvesteeringuid.

Üksikinvestorite jaoks, kes kolivad Bulgaariasse, kuigi seal puudub spetsiaalne välismaalase maksustamise kord (nagu mujal mittealalise asukohaga maksustamise kord), 10% määr ise on stiimul – kehtib võrdselt nii kohalikele kui välismaalastele ning välisriigi tulumakse ei ole. Bulgaaria ulatuslik topeltmaksustamise lepingute võrgustik (üle 70 lepingu) võib vähendada piiriüleselt tulult kinnipeetavaid makse ja pakkuda maksukrediidi mehhanisme, millest saavad kasu rahvusvahelised ettevõtjad.

Läti – stiimulid: erimajandustsoonid, käivitusrežiim ja ettevõttesoodustused

Läti täiendab oma ainulaadset sularahaveosüsteemi mitmega investoritele suunatud maksusoodustused mis vähendavad oluliselt ettevõtte tulumaksumäära:

Erimajandustsoonid (SEZ) ja vabasadamad: Lätil on viis määratud tsooni (sh Riia vabasadam, Ventspilsi vabasadam, Liepāja SEZ, Rēzekne SEZ, Latgale SEZ), kus ettevõtted saavad Ettevõtte tulumaksu ja kinnisvaramaksu alandamine 80%.. Teatud tingimustel SEZ-is tegutsevad ettevõtted maksavad tegelikult ainult 20% tavamaksust, mis muudab tõhusaks CIT määr nii madal kui 4% (kuna 20% tavalisest 20% CIT = 4%). Samuti saavad nad 80% allahindlust kinnisvaramaks ja kergendus edasi kinnipeetavad maksud teatud maksete jaoks. Need stiimulid on meelitada tootmis-, logistika- ja tööstusprojekte konkreetsetesse piirkondadesse.

Suur investeeringusoodustus: Läti on aeg-ajalt võimaldanud suuremate investeeringute puhul (üle teatud kümnete miljonite eurode) sularahamaksusoodustust, võimaldades neil investoritel tulevasi sularahamakseid jaotamise käigus vähendada. Tavaliselt lepitakse see kooskõlas ELi riigiabiga läbi igal üksikjuhul eraldi.

Käivitamise maksurežiim: Startup-ökosüsteemi edendamiseks kehtestas Läti erirežiimi sertifitseeritud uuenduslike idufirmade jaoks. Tavapäraste tööjõumaksude (mis on märkimisväärsed, ~34% tööandja+töötaja sotsiaalmaks pluss tulumaks) asemel saavad kvalifitseeruvad idufirmad valida fikseeritud kindel sotsiaalmaks töötaja kohta (umbes kaks miinimumpalka) ja nende töötajate aktsiaoptsioonide tulumaksumäär 0%. (eeldusel, et nad hoiavad neid vähemalt 12 kuud). See vähendab märkimisväärselt kõrgelt kvalifitseeritud töötajate (nagu arendajad) töölevõtmise kulusid varases staadiumis alustavates ettevõtetes. Sisuliselt subsideerib valitsus idufirmat, piirates maksu ülemmäära töökoha kohta, muutes Läti uutele tehnoloogiaettevõtetele konkurentsivõimeliseks asukohaks.

Valdusettevõtte eelised: Lätis on a 100% vabastus saadud dividendidelt välismaistelt tütarettevõtetelt (välja arvatud need, mis asuvad mustas nimekirjas maksuparadiisides) ja üldiselt ei maksusta aktsiate müügist saadud kapitali kasvutulu (kui on täidetud teatud tingimused, nt tütarettevõtet hoiti vähemalt 36 kuud). See koos jaotamata tulu maksustamisega muudab Läti väga atraktiivseks valdusettevõtte jurisdiktsioon Ida-Euroopa jaoks. Kasum võib voolata Läti valdusettevõttesse väikese maksuga või ilma maksuta ja ümber paigutada mujale.

Isiklikud maksusoodustused: Läti annab a tulumaksuvaba miinimumsoodustus madalapalgaliste ja teatud mahaarvamiste (hüpoteeklaenu intresside, hariduse jms eest), kuid suure netoväärtusega väljarändajate jaoks on märkimisväärne punkt see, et välismaist pensionitulu võib teatud lepingute alusel pensionäridele vabastada, muutes Läti potentsiaalseks pensioniparadiisiks. Lisaks kinnisvara üüritulu saab maksustada erikorra alusel kl 10% (kui valitakse lihtsustatud maksustamine), mis on kinnisvarainvestoritele soodne.

Aastal 2023, Rahvusvaheline maksude konkurentsivõime indeks oli Läti maailmas 2. kohal (ainult Eestist tagapool) suuresti tänu nendele konkurentsivõimelistele maksufunktsioonidele. Valitsuse eesmärk on selgelt ergutada reinvesteerimist ja meelitada ligi globaalset äri. Olenemata sellest, kas asutate idufirmat, ehitate Latgales tootmistehast või asutate valdusfirmat, on Läti maksusüsteemis kohandatud soodustused, et vähendada maksuhädasid.

Armeenia – soodustused: IT/tehnoloogia maksupühad, mikroettevõtete maksuvabastus, vabatsoonid

Armeenia, kes soovib saada oma piirkonnas tehnoloogia- ja investeerimiskeskuseks, on selle rakendanud helded maksusoodustused mis vähendavad oluliselt ettevõtte tulumaksu:

IT käivitamise stiimul: Armeenia lipulaev on olnud tema stiimul tech startup maksupuhkus. Infotehnoloogia (tarkvara jne) idufirmad saavad taotleda sertifikaati, mis annab null protsenti kasumimaks ja ainult 10% tulumaks töötajate palkadelt, kehtib kuni 5 aastat (seda 2015. aastal käivitatud programmi pikendati 2024. aastani). Nagu varem märgitud, täpsustavad 2025. aastal jõustuvad uued õigusaktid seda: sertifitseeritud kõrgtehnoloogiaettevõtted saavad a 1% käibemaks (18% kasumimaksu asemel) ja 10% isiklik maksumäär teadus- ja arendustegevuse ning inseneritöötajatele kuni 2031. aastani. See tähendab sisuliselt kvalifitseeruvat tehnoloogiaettevõtet hoiab peaaegu kogu oma tulu maksuvabana ja suudab pakkuda oma talentidele madalat 10% kindlat maksu, muutes Armeenia tehnoloogia vallas äärmiselt konkurentsivõimeliseks. See stiimul on olnud Armeenia IT-sektori kiire kasvu peamine tõukejõud.

Mikroettevõtluse erand: Väikeettevõtted (üksikettevõtjad või väga väikesed ettevõtted), mille käive on alla 24 miljoni AMD (~ 60 XNUMX dollarit), kvalifitseeruvad mikroettevõtteks ja maksavad ei käibemaksu ega kasumimaksu. Paljud kohalikud ja välismaised konsultandid, käsitöölised ja väikekaupmehed kasutavad seda režiimi – naudivad tõhusalt oma ettevõtlustulu maksuvaba staatus. Piirangud on olemas (teatud tegevused, nagu suurettevõtete nõustamine, võidakse kuritarvitamise vältimiseks välistada), kuid see on laialdane õnnistus rohujuuretasandi ettevõtetele.

Käibemaksu režiim: Veidi suuremad VKEd võivad valida a käibemaks (lihtsustatud maks brutotulult) tavapärase käibe- ja kasumimaksu asemel. Hinnad on sektoriti erinevad (nt 1.5% kauplemisel, 5% konsultatsiooniteenustel jne). See vähendab sageli madalama kasumimarginaaliga või lihtsama toiminguga ettevõtete maksukoormust ning lihtsustab raamatupidamist (ei ole vaja täielikku tekkepõhist maksuarvestust).

Vabamajandustsoonid: Armeenia on asutanud Vabad majandustsoonid keskendudes kõrgtehnoloogiale, tootmisele ja logistikale (nt Alliance FEZ tehnoloogia jaoks, Meghri FEZ Iraani piiril). FEZ-i ettevõtted naudivad 0% kasumimaks, 0% käibemaks, 0% impordi/ekspordi tollimaks ja 0% kinnisvaramaks oma tegevuse kohta tsoonis. See on suunatud ekspordile orienteeritud ettevõtetele – näiteks Armeenias ekspordiks tootv tootmisettevõte saab vabatsoonis maksuvabalt tegutseda (maksab ainult töötajate makse).

Valdkondlikud stiimulid: Lisaks IT-le pakub Armeenia stiimuleid ka sellistes sektorites nagu põllumajandus (nt talupidajad saavad kasu vähendatud maksust; väikesed põllumajandustootjad ei maksa peaaegu üldse tulumaksu) ja piirialadel. Riigi julgeoleku ja arengu meetmena saavad teatud piiriäärsetes külades tegutsevad ettevõtted täielikud maksuvabastused (kasumi-, käibe- ega käibemaksuta), et soodustada majandustegevust neis haavatavates piirkondades. Valitsus annab aeg-ajalt ka toetust strateegiliste investeeringute maksupuhkus individuaalsete lepingute kaudu, näiteks suurte projektide puhul imporditud seadmete käibemaksu tasumine kolme aasta võrra edasi.

Isiklikud stiimulid: Üksikute maksumaksjate jaoks on Armeenia süsteem lihtne (20% tasane), kuid Armeenia valitsuse võlakirjade intressidelt on 0% maks, ja teatud välismaised sissetulekud võivad teatud asjaoludel või lepingutel olla maksust vabastatud. Lisaks repatriantidel (armeenia diasporaa naasjad) vara sissetoomisel erimaksu ei kohaldata, ja välismaist pensioni ei maksustata. Välisriigi kodanikud, kellel on Armeenia elamisluba, peavad tasuma sotsiaalkindlustusmakseid, sealhulgas pensionimaksed. Seetõttu ei loobuta sotsiaalmaksust ainult välisriigi kodakondsuse alusel ja kehtivad standardsed sissemaksed. Armeenia üldine tööjõumaksukoormus on aga võrreldes paljude riikidega suhteliselt tagasihoidlik, mis aitab hoida väljarändajate töölevõtmise kulusid konkurentsivõimelisena.

Üldiselt peegeldavad Armeenia stiimulid tema strateegiat meelitada ligi olulisi tööstusharusid ja anda väikeettevõtjatele mõjuvõimu. Välisinvestor võiks praktiliselt alustada väikese ettevõtmisega ja maksta aastaid peaaegu maksuta nende programmide raames. Need reljeefikihid võivad muuta Armeenia omamoodi maksuparadiis aktiivseks äritegevuseks, kuigi tegu on paberil normaalse maksuga riigiga.

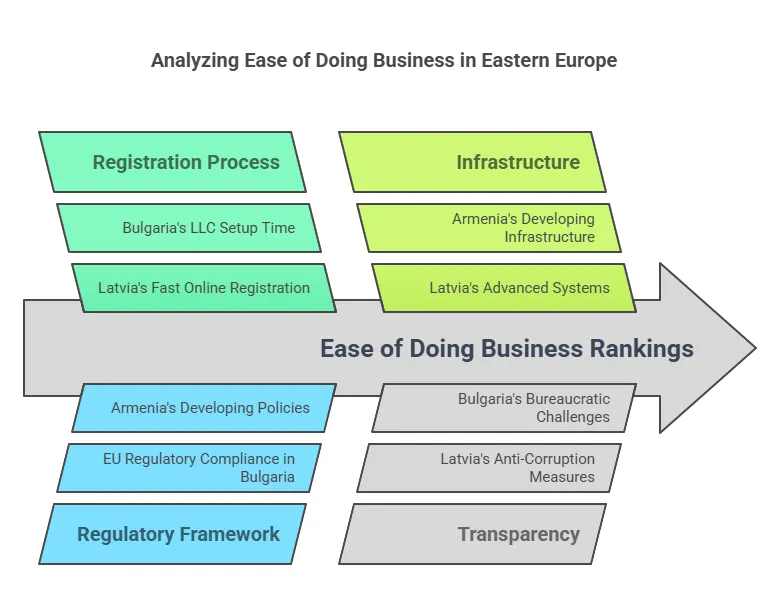

Ettevõtte tegemise lihtsus

Kohtualluvuse valimisel äri ajamine – kui kiiresti ja lihtsalt suudetakse ettevõtet asutada ja juhtida, lubadega tegeleda ja regulatsioone täita – on kriitiline. Kõik kolm riiki on töötanud oma ärikliima parandamise nimel, kuid üleilmsetes uuringutes on nad teiste maailma riikidega võrreldes erinevad. Viimase Maailmapanga andmetel Äri ajamine 2020 aruanne (mis paigutas reguleerimise lihtsuse 190 majanduse hulka), Läti edestab Bulgaariat ja Armeeniat märkimisväärse varuga. Läti oli 19. koht maailmas äri tegemise lihtsuse poolest selles 2020. aasta indeksis, samas kui Bulgaaria oli 61. ja Armeenia 47.. See viitab sellele, et Läti ärikeskkond on üldiselt sujuvam. Jaotame mõned praktilised aspektid:

Ettevõtte asutamine: Läti – Ettevõtte registreerimine on väga kiire ja suures osas veebis. Kasutades e-ID ja e-allkirja, saab sisse viia uue SIA (Läti LLC) 1–3 päeva. Minimaalne aktsiakapital võib olla nii madal kui 1 € ("algatava SIA" jaoks) kui teatud tingimused on täidetud, muidu 2,800 € standardse SIA eest. Protsessi saab välisinvestoritele teha kaugjuhtimisega (Läti kasutajasõbraliku veebipõhise äriregistri kaudu). Bulgaaria – Ettevõtte registreerimine nõuab mõningaid notariaalselt tõestatud dokumente, kuid see on siiski suhteliselt kiire: tavaliselt umbes 3-5 tööpäeva kõik paberid korras. LLC (OOD) miinimumkapital on ainult 2 1 BGN (~ XNUMX XNUMX €), sisuliselt null, mis on suur pluss. Välismaalased võivad omada 100% ettevõttest ja isegi registreerida volikirjaga, kui nad ei viibi füüsiliselt. Bulgaaria on mõnede sammude jaoks kasutusele võtnud ka veebipõhise esitamise, kuid see ei pruugi olla nii täielikult digitaliseeritud kui Läti süsteem. - ettevõtte asutamine Armeenia on lihtne ja seda saab sageli teha 1–2 päeva samuti. LLC minimaalne kapital on pole vajalik (0 AMD) kui asutajad ei ole määranud teisiti. Armeenia äriregister võimaldab nimede veebipõhist broneerimist ja on olemas ühtsed poed, mis tegelevad maksu- ja sotsiaalregistritega automaatselt pärast asutamist. Doing Business 2020 alamindeksis „Starting a Business” oli Armeenia tegelikult maailmas 10. kohal, mis peegeldab väga kiireid protseduure. Ettevõtte saab registreerida riigiportaalis ja formaalsused nõuavad tavaliselt mitte rohkem kui 1-2 nädalat isegi halvimal juhul.

Halduskoormus ja vastavus: Läti paistab silma läbipaistva digitaalse halduse poolest. Maksude esitamine ja tasumine toimub veebis elektroonilise deklaratsioonisüsteemi kaudu. Lubade saamine, kinnisvara registreerimine ja avalikele teenustele juurdepääs on suhteliselt tõhus. Näiteks käibemaksukohustuslasena registreerimine või ekspordi/impordi dokumentide saamine Lätis on teatavasti sujuv. Läti valitsus on isegi juurutanud "rohelise koridori", et kiirendada suurte investorite haldusmenetlusi, lühendades heakskiiduaega poole võrra sellistes asjades nagu territoriaalne planeerimine ja tööload. Bulgaaria, kuigi seda on aastate jooksul täiustatud, on see endiselt bürokraatia maine. Veebipõhine maksude esitamine on olemas, kuid ettevõtted vajavad sageli kohalikku nõustamist, et juhtida menetlusi, eriti ehituslubade või teatud litsentside saamiseks. Sellegipoolest, rutiinsed ülesanded nagu makse makstes on muutunud lihtsamaks – Bulgaaria oli maksude maksmise näitajal üsna hea. Üks levinud tähelepanek on see kinnisvara registreerimine või elektri hankimine võib Bulgaarias olla aeglasem kui Lätis. Armeenia on oma protsesse pärast 2018. aastat oluliselt reforminud. Paljud teenused lähevad üle võrgus (näiteks saab e-valitsemise portaalide kaudu makseid esitada ja isegi töötajaid registreerida). Armeenia ühendas ka paljud kontrollid ühtseks organiks, et vähendada bürokraatiat. Investorite sõnul Armeenia väiksus tähendab, et sageli saate asju ajada otse ametnikega ühendust võttesja juriidilised nõuded ei ole liiga keerulised. Mõned valdkonnad (nt tolliprotseduurid või kohtulik jõustamine) võivad siiski tekitada probleeme.

Toimingute alustamise aeg: Kui investor maandub igasse riiki, siis kui kiiresti võiks see ligikaudu olla valmis? sisse Läti, nädala jooksul võib teil olla pangakontoga täielikult registreeritud ettevõte. sisse Bulgaaria1–2 nädala jooksul, võttes arvesse notariaalset kinnitust ja kohaliku pangakonto seadistamist (mis võib võtta paar päeva). sisse Armeenia, samamoodi umbes nädala jooksul; pluss huvitaval kombel saab välismaa eraisik Armeenias algselt tegutseda füüsilisest isikust ettevõtjana (registreerudes IE-na) veelgi kiiremini ja hiljem vajadusel asutada.

Infrastruktuur ja pangandus: Kõigis kolmes riigis on välismaalastele avatud kaasaegsed pangandussüsteemid Läti pangad on tugevalt EL-i reguleeritud ja neil võib olla range järgimine (kuna Läti puhastas mitteresidentide pangandusega seotud probleemid). Bulgaaria pangad on stabiilsed (Bulgaaria kuulub EL pangandusliitu) ja konto avamine kohalikule ettevõttele on lihtne. Armeenia pangad on üsna välismaalasesõbralikud ja võimaldavad sageli kaugkonto avamist, kui teil on korralik ID ja registreerimine – nad on harjunud teenindama diasporaad ja investoreid Venemaalt/Iraanist jne ning neil on ingliskeelsed internetipanga liidesed.

Seisukohalt Maailmapanga Doing Business hinded: Läti kõrge asetus näitab, et see pakub üldiselt lihtsamat keskkonda mitme mõõdiku lõikes. Armeenial läks samuti üsna hästi, eriti ettevõtte asutamise ja krediidi saamisega, kuid teda painasid sellised asjad nagu elektri hankimine või piiriülene kauplemine. Kuigi Bulgaaria on kolmest madalaim, ei ole see siiski väga keeruline keskkond – selle üldskoor oli umbes 72/100, mis tähendab, et eeskirjad on piisavalt soodsad, kuid see jäi maha sellistes valdkondades nagu lepingute jõustamine ja ehituslubadega tegelemine.

Kokkuvõtteks, Läti on äritegemise lihtsuse poolest liider kolme hulgas, väga kiire ettevõtte loomise ja digitaalse asjaajamisega – pluss ettevõtjale, kes hindab efektiivsust. Armeenia on üllatavalt väle mitte-ELi areneva majanduse jaoks – saab kiiresti asutada ettevõtteid ja suhelda suhteliselt ettevõtjasõbralike ametiasutustega (ja see parandab e-riiki). Bulgaaria, millel on EL-i integratsiooni eelis, võitleb siiski vana kooli bürokraatiaga, kuid see pakub stabiilset raamistikku ja on järk-järgult paranenud. Kõik kolm võimaldavad 100% välisomandit ja neil puuduvad piirangud kasumi repatrieerimisel, mis on äritegevuse lihtsuse põhitegurid.

Õiguslik läbipaistvus ja õiguslik keskkond

Laiem õiguslik keskkond – sealhulgas läbipaistvus, õigusriik ja regulatsiooni stabiilsus – on investorite ja HNW üksikisikute jaoks ülioluline tegur. Läbipaistev regulatiivne keskkond võib oluliselt vähendada maksukoormust, muutes selle ettevõtetele ja eraisikutele atraktiivseks. Bulgaaria, Läti ja Armeenia võrdlus on järgmine:

Euroopa Liidu raamistik vs. arenevad turud: Bulgaaria ja Läti järgivad ELi liikmesriikidena ELi kaubandust, konkurentsi ja investorite kaitset käsitlevaid määrusi. See tähendab tugev õiguskaitse (nt lepingute jõustamine ELi õiguse alusel, intellektuaalomandi kaitse kooskõlas EL direktiividega ja mõnel juhul Euroopa kohtusse pöördumine). Läti eelkõige on kiidetud tugevate valitsemisreformide ja korruptsioonivastase võitluse eest alates ELi ja OECDga ühinemisest. Armeenia, kes ei kuulu ELi, on oma õigussüsteem, mis on moderniseerunud, eriti pärast seda, kui 2018. aastal toimunud rahumeelne revolutsioon tõi kaasa reformimeelse valitsuse. Armeenia sõlmis ELiga laiaulatusliku partnerluslepingu, et ühtlustada paljusid eeskirju, kuid Armeenia arendab endiselt oma institutsioone iseseisvalt.

Läbipaistvus ja korruptsioon: Transparency Internationali andmetel Korruptsioonitajumise indeks, on selged erinevused. Läti hinded on umbes 59/100, mis peegeldab keskmist kuni kõrget positsiooni (selles peetakse suhteliselt kontrollitud korruptsiooni, mis on võrreldav Tšehhi Vabariigi või Hispaaniaga). BulgaariaKahjuks on hinded madalamad (ligikaudu 43/100 tarbijahinnaindeksis) – üks madalamaid hindeid ELis –, mis näitab jätkuvaid probleeme korruptsiooni ja õigusriigi põhimõtetega (nt aeglased kohtuprotsessid, riigihangete probleemid). Armeenia hinded ligikaudu 46/100 (täiustatud pärast 2018. aastat, võrreldes varasema 30. aastate keskpaigaga), mis näitab mõõdukat korruptsiooni: parem kui paljudes SRÜ riikides, kuid institutsioonide tugevdamiseks on veel ruumi. Armeenia tarbijahinnaindeksi tõus näitab aga, et reformid annavad tulemusi.

Õigussüsteem ja kohtud: Läti kohtusüsteem peetakse üldiselt õiglaseks ja Euroopa standarditele vastavaks, kuigi nagu paljudes riikides, võivad keerulised juhtumid olla aeglased. Sellel on ELi raamistiku osana majandusvaidlustele ja investeeringute kaitsele spetsialiseerunud kohtud. Bulgaaria kohtusüsteem on kritiseerinud ebaefektiivsust ja vastuvõtlikkust poliitilisele mõjule, kuid investorina saab Bulgaaria osa rahvusvahelistest vahekohtukonventsioonidest ja võimalusest pöörduda ELi tasandi institutsioonide poole. Armeenia õigussüsteem on segane: raamatuid käsitlevad seadused on üsna investorisõbralikud (nt välisinvesteeringute seaduses on tugev kaitse, mis ei taga diskrimineerimist ja võimaldab rahvusvahelist vahekohtumenetlust). Praktikas võib lepingute täitmine kohtu kaudu olla aeglane, kuid vahekohtumenetlus on saadaval. Valitsus julgustab investoreid aktiivselt kasutama vahekohtumenetlust (Armeenia on ICSID liige). Eelkõige Armeenia välisinvestoritel on õigus samale kohtlemisele kui kohalikele seadusega ja ilma õiglase hüvitiseta pole sundvõõrandamise ohtu (ja lähiajaloos pole selliseid juhtumeid).

Regulatiivne stabiilsus: Kõik kolm riiki on oma maksuseadustes olnud suhteliselt stabiilsed – ette teatamata ei toimunud järske drastilisi muudatusi. Bulgaaria on hoidnud oma madalaid maksumäärasid ühtlasena üle kümne aasta. Läti tegi 2018. aastal CIT osas suure muudatuse, kuid see oli ettevõtlust toetav reform; Hiljutised üksikisiku maksutõusud teatati ette ja hoiavad määrad endiselt mõõdukad. Armeenia viis 2019. aastal läbi põhjaliku maksureformi, alandades määrasid ja lihtsustades koodeksit. Investorid eelistavad üldiselt Armeenia uut maksuseadustikku selle selguse pärast. Igas riigis on investeeringuid edendavad agentuurid (InvestBulgaria, LIAA Lätis, Enterprise Armenia), mis pakuvad investoritele stiimulite ja juriidiliste protseduuride läbipaistvust.

Lepingud ja rahvusvahelised lepingud: Bulgaaria ja Läti kuna EL liikmed on osa EL vabakaubanduslepingutest ja Kahepoolsed investeerimislepingud (BIT) ELi katusvarju kaudu (kuigi ELi-sisesed kahepoolsed investeerimislepingud kaotatakse järk-järgult). Nad järgivad ka EL pangandusreegleid (CRS – ühine aruandlusstandard – maksuteabe automaatseks vahetamiseks jne). Armeenia kuulub Euraasia Majandusliitu (koos Venemaa, Kasahstani jt), mis tähendab vaba kaubandus ja kaupade liikumine nende riikidegaja ühine välistariif. Armeenia saab samuti kasu ELi GSP+ kaubandussoodustused (paljude toodete tollimaksuvaba eksport ELi). Maksude osas ühines Armeenia OECD kaasava raamistikuga ja rakendab rahvusvahelisi standardeid (nagu BEPS-i miinimumstandardid). Kõigil kolmel on topeltmaksustamise vältimise lepingud: Bulgaaria ~70, Läti ~60, Armeenia ~50 lepingud – pakkudes investoritele võimalusi topeltmaksustamise vältimiseks rahvusvahelisel tasandil tegutsedes.

Investorite kaitse: Iga riik pakub mingit vormi investeerimisstiimulite seadusandlus ja kaitse meelevaldsete muudatuste eest. Näiteks, Armeenia välisinvesteeringute seadus tagab 5-aastase ärikeskkonna stabiilsuse – see tähendab, et seaduste halvenemise korral saab investor investeeringust valida vanema seaduse kuni 5 aastaks. Bulgaaria ja Läti ei tohi ELi õiguse kohaselt diskrimineerida EL-i välisinvestoreid ning praktikas avaldavad sama viisakust ka teistele; lisaks kuuluvad nad mõnel juhul vaidluste lahendamiseks ELi investeerimiskohtu jurisdiktsiooni alla.

Poliitiline ja geopoliitiline kontekst: Tähelepanu väärivad mittemaksulised tegurid: Bulgaaria ja Läti on NATO liikmed ja läänes poliitiliselt integreeritud, mis lisab liitlasriikide investoritele geopoliitilist stabiilsust. Armeenia piirkond on geopoliitiliselt pingelisem (piirid Aserbaidžaani ja Türgiga suletud, hiljutised konfliktid piirkonnas). Kuigi Armeenia ise on olnud sisemiselt stabiilne ja ülemaailmsete tehnoloogiaettevõtete suhtes (paljud neist hiljuti Venemaalt/Valgevenalt ümber asunud), peaksid investorid piirkondliku dünaamikaga arvestama. Armeenial on aga head suhted suurriikidega (Venemaa julgeolekuliit, EL-i partnerlussuhted ja hiljuti paranenud dialoog naabritega) ning see ei ole kaasa toonud välisinvestorite väljarännet – tegelikult on välismaised otseinvesteeringud Armeeniasse kasvanud.

Seisukohalt läbipaistvus: Läti saavutab sageli häid tulemusi juhtimisindeksites ja omab suhteliselt läbipaistvat avalikku sektorit (nt e-hankesüsteemid, avaandmed). Bulgaaria paraneb, kuid avalikus halduses on siiski mõningast läbipaistmatust. Armeenia tegi pärast 2018. aastat olulisi edusamme läbipaistvuses – näiteks on ametnike varadeklaratsioonid avalikud ning teenuste digitaliseerimisel tehtud pingutused vähendavad näost näkku korruptsioonivõimalusi.

Alumine rida: Rahvusvahelisele investorile või ettevõtjale Läti pakub enim usaldust regulatiivse läbipaistvuse ja õigusriigi vastu, mis on tihedalt kooskõlas Põhjamaade standarditega. Bulgaaria, pakkudes küll suurepäraseid maksutingimusi, võib bürokraatlike veidruste lahendamiseks vajada pisut suuremat hoolsust ja kohalikke nõuandeid, kuid see toob kasu ELi kõikehõlmavast õiguskorrast, mis kaitseb investoreid äärmuslike tagajärgede eest. Armeenia pakub üllatavalt avatud ja võrdset õiguslikku mänguruumi välismaalastele ning väga ärimeelseid seadusi, kuid areneva turuna võib bürokraatias või kohtutes kokku puutuda praktilisemate takistustega – kuigi valitsuse investorit toetav hoiak aitab sageli probleeme lahendada. Paljud Armeenia investorid toetuvad asjade tõhusaks tegemiseks isiklikele suhetele ja valitsuse toetusprogrammidele.

Järeldus

Bulgaarias, Lätis ja Armeenias on köitvad madala maksumääraga ärisõbralikud keskkonnad, kuid veidi erinevate strateegiliste niššide jaoks:

Bulgaaria on klassikaline madala maksumääraga EL jurisdiktsioon – kindel 10% maks üksikisiku ja ettevõtte tulult, mis teeb sellest ühe parimad ELi maksujurisdiktsioonid 2025. aastal kindlate maksude eest. See meeldib ettevõtjatele ja HNWI-dele, kes soovivad lihtsad ja ülimadalad maksud EL-is olles. Bulgaaria pakub investoritele täiendavat võimalust EL-i residentuuriks (koos kodakondsuse saamiseks). See sobib ideaalselt inimesele, kes soovib elada ELi turul või teenindada seda, hoida maksud minimaalsena ja tulla toime kohaliku bürokraatiaga. Hüpoteetiline juhtum: Suure netoväärtusega üksikisik kolib Sofiasse, temast saab maksuresident – seejärel maksustatakse kogu tema ülemaailmne tulu 10%. Kui ta asutab oma konsultatsiooniettevõtte jaoks Bulgaaria ettevõtte, maksab see 10% CIT ja ta maksab 5% dividendidelt – see on äärmiselt madal tegelik maks EL-i elustiili nautides..

Läti paistab silma selle poolest uuenduslik ettevõtte tulumaksusüsteem ja üldine ettevõtluse lihtsus. Sellel ei pruugi olla nii madal isikumaks kui Bulgaarias, kuid see jääb siiski mõõdukaks (progressiivne 25%/33%, väga kõrges otsas ~36%). Oluline on kasumit reinvesteerivad ettevõtjad maksavad Lätis 0% CIT – suur eelis kasvuettevõtetele ja valdusstruktuuridele. Koos suure läbipaistvuse ja tõhusa valitsusega nähakse Lätis sageli a maksutõhus värav ELi. Näiteks, Riias asuv tehnoloogiaalane idufirma saab koguda rahalisi vahendeid, investeerida tulu maksuvabalt kuni tuluteenimiseni, saada kasu idufirmade palgasoodustustest ja asutajad maksavad endale mõistlikku palka, mille maksumäär on 25%. Kui nad hiljem väljuvad, saab ettevõtte jaotamata kasumit jaotada 20% käibemaksuga ja ilma täiendava dividendita – premeeritakse neid jaotamise edasilükkamise eest. Läti pakub ka elamisvõimalusi suhteliselt kättesaadavatest kohtadest Golden Visa (alates ~€60k investeering) Digital Nomad viisaks, muutes selle paindlikuks erinevat tüüpi investorite jaoks.

Armeenia pakub a ELi-väline alternatiiv üllatavalt konkurentsivõimelise maksusoodustusega. Armeenia meelitab ettevõtjaid, eriti tehnoloogia ja IT valdkonnas, kindla 20% tulumaksu ja 18% ettevõtte tulumaksuga (erikorra alusel sageli 0–10%ni). Selle erilised maksusoodustused – mikroettevõtete maksuvabastus ja vabamajandustsoonid – võivad kehtestada efektiivse maksumäära kvalifitseeritud investorite jaoks peaaegu null. Elukoha saamine Armeenias on lihtne ja sellega kaasneb välismaalaste võrdne kohtlemine. Kaaluge a digitaalne nomaad või investor, kes rajab Jerevanis baasi: nad registreerivad end vabakutselise töö eest mikroettevõtjaks (0% maks) ja naudivad madalat elukallidust. Armeenia on eriti ahvatlev neile, kes ei pahanda EL-i blokist välja jäämist ja tunnevad ehk huvi Euraasia piirkonna vastu.

Nende jurisdiktsioonide vahel valides peaksid investorid kaaluma maksusoodustused vs muud tegurid: Läti ja Bulgaaria annavad EL-i liikmelisuse eelise (juurdepääs turule, tugevamad õiguskaitsevahendid, liikuvus), Armeenia aga pakub ülipaindlikke stiimuleid ja investeeringuhimulist keskkonda. Bulgaaria vs Läti vs Armeenia maksudes taandub olukorra eripäradele:

Puhtalt madalaimad üksikisiku ja ettevõtte tulumaksu määrad, Bulgaaria võidab pealkirjanumbrite põhjal (10% tasane).

eest ettevõtte tulumaksu optimeerimine ja reinvesteerimine, Läti süsteem on EL-is võrreldamatu (0% kuni levitamiseni).

eest alustavatele ettevõtetele ja väikeettevõtetele, Armeenia sihipärased maksupuhkused võivad tuua peaaegu nullimaksu ja selle bürokraatia ei käi väikesele operatsioonile üle jõu.

Kõik kolm riiki kosivad aktiivselt välisinvestorite ja diginomaadidega ning maksusoodustused Armeenias, Lätis ja Bulgaarias on osa sellest strateegiast. Nad on paigutanud end nende hulka madala maksumääraga riigid Ida-Euroopas mis ühendavad soodsa maksupoliitika ärikliima parandamisega. Arukas investor või nõustaja ei arvesta mitte ainult maksumääradega, vaid ka elustiili, juriidilise stabiilsuse ja strateegilise asukohaga. Hea uudis on see, et olenemata sellest, kas tegemist on EL-i nurgatagudega Baltikumis või Balkani riikides või Kaukaasia väravaga, pakub Ida-Euroopa mõnda parimad maksujurisdiktsioonid neile, kes otsivad külalislahke kodu endale ja oma ettevõttele.