Introductie

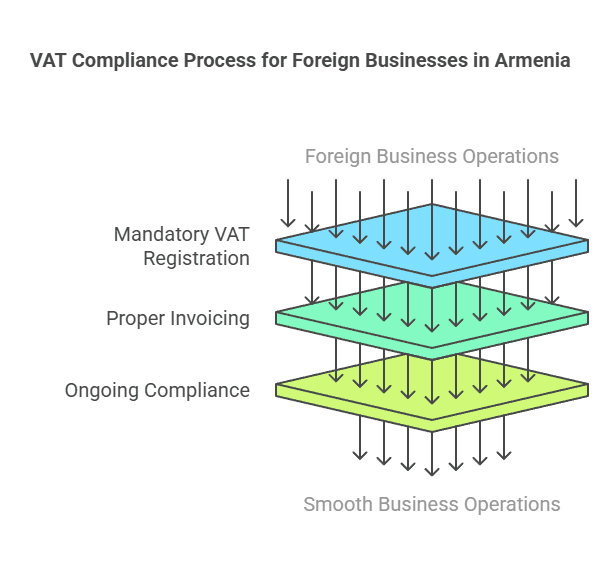

Het uitbreiden van een bedrijf naar Armenië vereist een goed begrip van de lokale belastingverplichtingen, met name BTW-registratie voor buitenlandse bedrijvenArmenië heft een btw van 20% op de meeste goederen en diensten, en buitenlandse bedrijven (niet-ingezetenen) die in Armenië actief zijn, moeten zich onder bepaalde voorwaarden mogelijk registreren voor de btw. Deze uitgebreide gids legt dit uit. wanneer btw-registratie vereist is voor buitenlandse (niet-ingezeten) entiteiten die kwalificeren als buitenlandse belastingplichtige, actueel BTW-registratiedrempels en vrijstellingen, de stapsgewijs registratieproces, en aan de gang Armeense btw-naleving taken. Wij dekken alle soorten buitenlandse ondernemingen – van digitale dienstverleners en e-commerceplatforms tot import-/exporteurs, bedrijven met een fysieke vestiging en grensoverschrijdende dienstverlenende bedrijven.

Overzicht: BTW en buitenlandse bedrijven in Armenië

BTW in Armenië is een brede verbruiksbelasting met een standaardtarief van 20%Het is in principe vergelijkbaar met Europese btw-stelsels. Het is van toepassing op de verkoop van goederen en diensten in Armenië, en ook op de invoer van goederen. Buitenlandse bedrijven ("niet-ingezeten" bedrijven) die in Armenië actief zijn, vallen over het algemeen onder dezelfde btw-regels als lokale bedrijven, maar met specifieke bepalingen voor niet-ingezetenen. Belangrijke punten om te begrijpen zijn:

- Buitenlandse belastingplichtige entiteitenIn Armenië is elke zakelijke entiteit (bedrijf of individuele ondernemer) die belastbare leveringen in het land verricht, potentieel verplicht zich te registreren voor btw. Een buitenlands bedrijf zonder vaste vestiging in Armenië (een "niet-gevestigd" bedrijf) moet zich mogelijk alsnog registreren voor btw als het belastbare transacties in Armenië verricht die niet anderszins worden verwerkt door een lokaal btw-geregistreerde klant. Buitenlandse bedrijven die een vestiging oprichten... filiaal of andere vaste vestiging (VK) In Armenië worden zij voor btw-doeleinden als lokale belastingbetalers beschouwd en moeten zij zich dienovereenkomstig registreren.

- Regels voor de plaats van leveringIn Armenië is btw verschuldigd als de plaats van levering van goederen of diensten als Armenië wordt beschouwd. Voor goederen is dit over het algemeen het geval wanneer de goederen zich in Armenië bevinden of in Armenië worden geïmporteerd. Voor diensten bepaalt de Armeense belastingwetgeving dat bepaalde diensten worden geleverd waar de dienst wordt gebruikt of verricht (met speciale regels voor elektronische diensten, die hieronder worden besproken). Als een buitenlands bedrijf diensten verleent. binnen het grondgebied van ArmeniëOf, voor klanten die in Armenië gevestigd zijn, kunnen die diensten in Armenië belastbaar zijn.

- OmkeermechanismeArmenië hanteert een verleggingsregeling voor bepaalde grensoverschrijdende B2B-transacties. Als een buitenlandse leverancier (zonder Armeense btw-registratie) een dienst of goed levert aan een Armeens bedrijf, is de verleggingsheffing van toepassing. dat al btw-geregistreerd is In Armenië kan een lokaal bedrijf de btw zelf afrekenen (verleggingsheffing). In dat geval hoeft de buitenlandse leverancier de btw niet zelf te betalen. niet Moet zich registreren voor btw, omdat de Armeense koper de btw zal berekenen en betalen. Dit mechanisme zorgt ervoor dat de btw alsnog wordt geïnd, maar verschuift de verantwoordelijkheid voor de naleving naar de lokaal btw-geregistreerde klant. Als de Armeense klant echter... niet Voor een btw-geregistreerde belastingplichtige is de verleggingsregeling niet van toepassing – dit betekent dat de buitenlandse leverancier zich zelf moet registreren en Armeense btw moet berekenen.

- BTW-portaal voor niet-ingezetenenAls onderdeel van de modernisering van de belastingadministratie heeft Armenië een online systeem geïntroduceerd. e-btw-systeem Dit maakt het voor niet-ingezeten bedrijven (met name aanbieders van digitale diensten) eenvoudig om zich te registreren en btw-aangiften in te dienen, zelfs zonder lokale vestiging. Dit is vooral relevant vanaf 2022, aangezien Armenië de btw-regels heeft uitgebreid naar buitenlandse digitale diensten.

Samenvattend moeten buitenlandse bedrijven die aan Armeense klanten verkopen, nagaan of ze een Armeens btw-nummer nodig hebben. De verplichting hangt af van de aard van de leveringen (goederen of diensten), het type klant (bedrijf of consument, btw-geregistreerd of niet) en de omvang van de activiteiten. Vervolgens definiëren we wie als buitenlandse belastingplichtige wordt beschouwd en wanneer btw-registratie voor dergelijke entiteiten precies verplicht is.

Wie wordt beschouwd als een buitenlandse belastingplichtige entiteit?

Voor btw-doeleinden, een buitenlandse belastingplichtige entiteit In Armenië is het over het algemeen een bedrijf dat niet gevestigd in Armenië maar verricht economische activiteiten binnen het rechtsgebied van Armenië. Dit omvat:

- Niet-ingezeten bedrijven zonder vaste vestiging in Armenië – bijvoorbeeld een buitenlands bedrijf dat digitale diensten of producten verkoopt aan klanten in Armenië. zonder Elke vestiging, kantoor of andere fysieke aanwezigheid in Armenië. Deze worden vaak "niet-gevestigde" of "niet-ingezeten" belastingplichtigen genoemd.

- Buitenlandse bedrijven die actief zijn via een filiaal of vertegenwoordigingskantoor. – Indien een buitenlands bedrijf een filiaal, vertegenwoordigingskantoor of andere vaste vestiging in Armenië registreert waar bedrijfsactiviteiten worden uitgevoerd, wordt dat filiaal voor belastingdoeleinden feitelijk als een lokale vestiging beschouwd. Het wordt behandeld als een vaste inrichting (VI)Een vaste inrichting in Armenië (zoals een filiaal) moet zich registreren als belastingplichtige en voldoen aan de btw-regels zoals een in Armenië gevestigde onderneming.

- Buitenlandse individuele ondernemers of professionals Het verlenen van diensten of het uitoefenen van zakelijke activiteiten in Armenië (zonder in Armenië te wonen). Een consultant uit het buitenland die naar Armenië komt om een project uit te voeren, kan bijvoorbeeld als buitenlandse belastingplichtige worden beschouwd als hij of zij belastbare transacties verricht op Armeens grondgebied.

Het is belangrijk om te weten dat het hebben van een vertegenwoordigingskantoor dat slechts ondersteunende of voorbereidende activiteiten uitvoert (bijvoorbeeld een kantoor dat alleen marktonderzoek doet en geen daadwerkelijke verkoop) mogelijk geen belastbare aanwezigheid vormt. Zodra een buitenlandse entiteit echter... commerciële activiteiten in Armenië (verkoop van goederen, het verlenen van diensten, enz.) kan het onder het Armeense btw-stelsel vallen.

Vaste vestiging versus niet-vaste vestigingAls uw buitenlandse bedrijf een vaste vestigingsplaats Als u in Armenië (zoals een kantoor, werkplaats, winkel, fabriek, bouwplaats gedurende een bepaalde periode, enz.) of als er mensen namens u in Armenië gevestigd zijn die verkoopcontracten kunnen afsluiten, dan heeft u waarschijnlijk een vaste inrichting volgens de Armeense belastingwetgeving. Dat betekent dat het buitenlandse bedrijf feitelijk "gevestigd" is in Armenië voor belastingdoeleinden en zich moet registreren als lokale belastingplichtige (en dus voor btw). Aan de andere kant, als u geen vaste basis in Armenië – Als u bijvoorbeeld op afstand verkoopt via internet of af en toe een bezoek brengt, bent u een niet-gevestigde (niet-ingezeten) onderneming. Niet-gevestigde ondernemingen kunnen nog steeds btw-verplichtingen hebben in Armenië, maar ze registreren zich niet als een lokaal bedrijf; in plaats daarvan registreren ze zich, indien nodig, direct als een niet-ingezeten btw-plichtige.

Buitenlandse versus lokale bedrijfsstatusEen praktisch onderscheid is dat Buitenlandse bedrijven kunnen geen gebruik maken van de Armeense regelingen voor kleine bedrijven. om btw te vermijden. Armenië heeft een speciaal omzetbelastingstelsel voor kleine ondernemingen onder een bepaalde omzetdrempel (in plaats van btw), maar Niet-ingezeten rechtspersonen en hun vaste inrichtingen zijn uitdrukkelijk uitgesloten. van dat regime. Dit betekent dat buitenlandse bedrijven (en alle filialen die zij oprichten) vanaf dag één onderworpen zijn aan het normale btw-stelsel als zij belastbare activiteiten verrichten – zij kunnen geen aanspraak maken op de vrijstelling voor kleine bedrijven die lokale ondernemers onder de drempel mogelijk wel kunnen gebruiken. Met andere woorden, als een buitenlandse entiteit zaken doet in Armenië, wordt deze standaard beschouwd als btw-plichtig bij het verrichten van belastbare leveringen (tenzij de verleggingsregeling van toepassing is zoals vermeld). We zullen dit verder toelichten. registratiedrempels Vervolgens, maar houd er rekening mee dat buitenlandse bedrijven in de meeste gevallen niet dezelfde drempelvoordelen krijgen als lokale bedrijven.

Nu we buitenlandse belastingplichtige entiteiten hebben gedefinieerd, gaan we ze eens nader bekijken. wanneer een buitenlands bedrijf verplicht is zich te registreren voor btw. in Armenië.

Wanneer moet een buitenlands bedrijf zich in Armenië registreren voor btw?

Het bepalen wanneer btw-registratie vereist is is cruciaal. Buitenlandse bedrijven moeten zich registreren voor de Armeense btw. vaardigheden Het verrichten van belastbare leveringen waarvoor registratie vereist is. De vereisten hangen af van de aard van de transacties en de klanten:

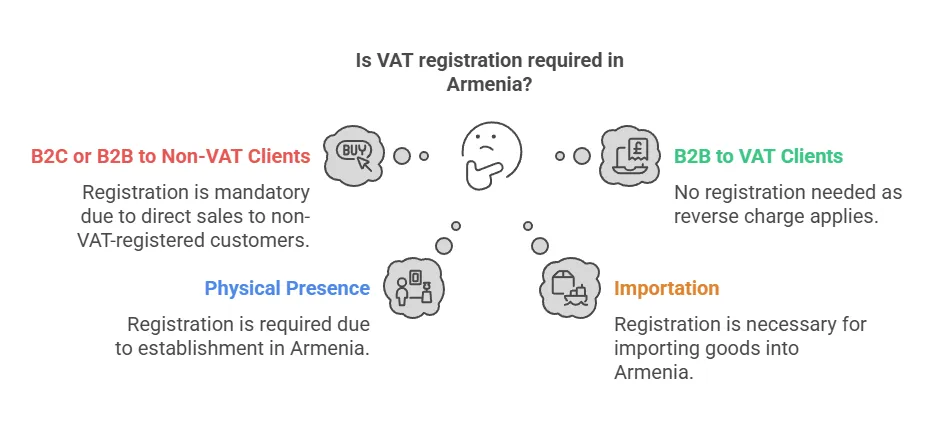

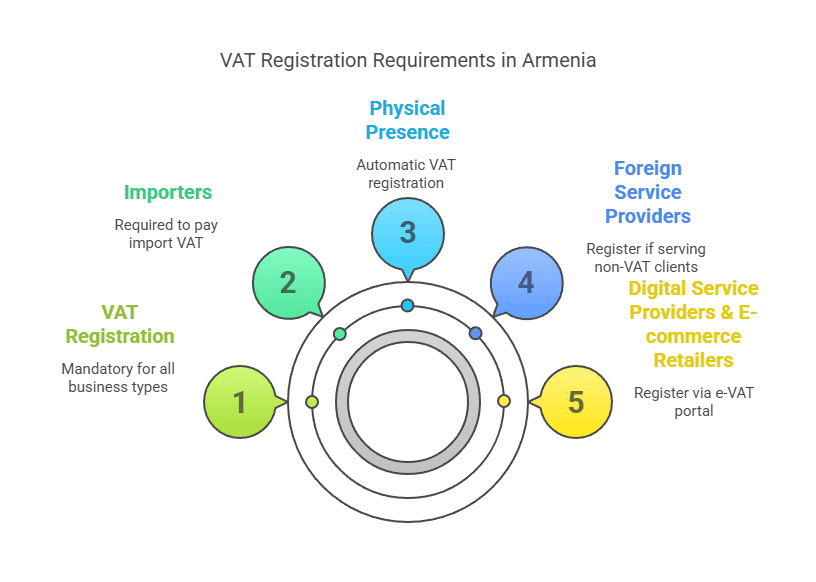

1. Verkoop aan niet-btw-geregistreerde klanten (B2C of kleine B2B): Indien een buitenlands bedrijf zonder Armeense btw-registratie belastbare verkopen verricht aan Armeense klanten die geen btw betalende buitenlandse handel moet zich registreren en Armeense btw in rekening brengen op die verkopen. "Niet-btw-plichtigen" omvat particulieren (B2C-verkopen) en alle Armeense bedrijven of organisaties die zelf niet geregistreerd zijn voor btw (bijvoorbeeld kleine ondernemingen onder de drempel of entiteiten in het omzetbelastingstelsel, evenals mogelijk ngo's of overheidsinstanties die buiten het btw-stelsel vallen). In deze gevallen is er Geen minimale omzetdrempel – registratie is vereist vanaf de eerste belastbare verkoop.Volgens de Armeense belastingwetgeving is de buitenlandse leverancier verplicht de btw af te dragen wanneer de lokale klant dit niet zelf kan doen.

- Digitale diensten B2CEen treffend voorbeeld hiervan zijn buitenlandse aanbieders van digitale diensten (zoals aanbieders van streamingdiensten, software, online advertenties, enz.) die aan Armeense consumenten verkopen. Vanaf 2025 vereist de Armeense wetgeving expliciet dat niet-ingezeten aanbieders van digitale diensten zich registreren en 20% btw in rekening brengen over B2C-diensten die aan Armeense particulieren worden geleverd (zonder drempelbedrag). We bespreken digitale diensten hieronder in detail, maar de regel is duidelijk: B2C-diensten van niet-ingezetenen leiden direct tot btw-verplichtingen..

- Goederen verkocht aan Armeense consumentenAls een buitenlands e-commercebedrijf goederen rechtstreeks aan Armeense particuliere klanten verkoopt en de levering binnen Armenië regelt, is de buitenlandse verkoper verantwoordelijk voor de Armeense btw. In de praktijk wordt de btw op goederen vaak bij invoer (douane) geïnd, maar als de buitenlandse verkoper optreedt als importeur of goederen al in Armenië verkoopt, is een btw-registratie vereist om btw over de verkoop te mogen berekenen. Er is in Armenië geen specifieke drempel voor verkoop op afstand zoals in sommige andere landen; elke regelmatige levering van goederen in Armenië door een buitenlandse entiteit aan een niet-btw-plichtige klant kan een registratieplicht creëren.

- Diensten aan niet-geregistreerde bedrijvenStel dat een buitenlands consultancybureau diensten verleent aan een klein Armeens bedrijf dat niet btw-geregistreerd is (bijvoorbeeld een startup die de drempel nog niet heeft bereikt of voor btw-registratie heeft gekozen). Omdat de Armeense klant niet onder het btw-stelsel valt, kan het buitenlandse bedrijf geen gebruik maken van de verleggingsregeling. Het buitenlandse bedrijf moet zich registreren en btw in rekening brengen. op basis van de kosten voor diensten die in Armenië zijn verricht of geacht worden in Armenië te zijn geleverd.

2. Verkoop uitsluitend aan btw-geregistreerde bedrijven (B2B)Als de enige activiteit van een buitenlands bedrijf in Armenië bestaat uit de verkoop aan Armeense bedrijven die zijn btw-geregistreerde belastingbetalers (onder het standaard btw-stelsel), dan is het buitenlandse bedrijf niet verplicht om zich te registreren voor btw. Dit is te danken aan de mechanisme voor omgekeerde belastingBij B2B-transacties waarbij de Armeense klant btw-plichtig is, staat de wet toe dat de lokale klant zelf de btw berekent. De Armeense koper stelt zelf een factuur op voor de aankoop, berekent de 20% btw over de waarde, betaalt deze btw aan de belastingdienst (en trekt deze tegelijkertijd af als voorbelasting indien deze betrekking heeft op zijn belastbare bedrijfsactiviteiten). In dit scenario doet de buitenlandse leverancier dat niet. niet De koper moet Armeense btw in rekening brengen of aangifte doen – in feite verschuift de administratieve last naar de lokale koper.

- VoorbeeldEen Amerikaans consultancybedrijf adviseert een grote Armeense onderneming die btw-geregistreerd is. Het Amerikaanse bedrijf kan zijn diensten verlenen zonder btw-registratie in Armenië; de Armeense onderneming zal de btw via de verleggingsregeling (reverse charge) afdragen in haar btw-aangifte. Deze regeling is gebruikelijk bij grensoverschrijdende transacties. B2B-diensten en zorgt ervoor dat de btw door het lokale bedrijf wordt betaald.

- Let op – controleer de klantstatus.Een buitenlandse leverancier moet er zeker van zijn dat de Armeense zakelijke klant daadwerkelijk een btw-geregistreerde belastingplichtige is. Als de klant... niet Voor bedrijven die btw-geregistreerd zijn (mogelijk omdat ze onder de drempel vallen of onder een speciale regeling vallen), is de verleggingsregeling niet van toepassing en had de buitenlandse leverancier zich moeten registreren. Het is raadzaam voor buitenlandse leveranciers om het btw-nummer van hun Armeense zakelijke klanten te achterhalen of op een andere manier hun btw-status te bevestigen. Als een buitenlands bedrijf een verkoop ten onrechte als btw-plichtig beschouwt terwijl de Armeense klant geen btw-plichtige is, kan het buitenlandse bedrijf aansprakelijk worden gesteld voor de niet-betaalde btw.

3. Buitenlandse bedrijven met een fysieke aanwezigheid in Armenië: Als een buitenlands bedrijf een filiaal, kantoor, magazijn of andere vaste vestiging Indien een bedrijf gevestigd is in Armenië en via die vestiging belastingplichtige activiteiten verricht, moet het zich vanzelfsprekend registreren voor btw (meestal als onderdeel van de lokale bedrijfsregistratie). Belangrijk is, zoals eerder vermeld, Buitenlandse vaste inrichtingen vallen niet onder de standaard btw-registratiedrempel.Een lokaal Armeens bedrijf hoeft zich pas voor de btw te registreren als de omzet een bepaald bedrag (115 miljoen Armenische dinar) overschrijdt of als het zich vrijwillig aanmeldt, maar een buitenlandse entiteit (filiaal) Registratie is verplicht vanaf het begin van de activiteiten. In wezen betekent het hebben van een belastingplichtige aanwezigheid dat u vanaf uw eerste omzet btw-plichtig bent. Dus als uw buitenlandse bedrijf een dochteronderneming of filiaal in Jerevan opricht en begint met verkopen, moet u zich onmiddellijk registreren voor de btw – wacht niet tot u een bepaalde omzetdrempel bereikt.

4. Importeurs van goederenWanneer een buitenlands bedrijf goederen in Armenië importeert, wordt de btw over het algemeen aan de grens geïnd als invoer-btw. De importeur (de persoon of entiteit op wiens naam de goederen door de douane worden vrijgegeven) is doorgaans verantwoordelijk voor de betaling van de btw aan de Armeense douaneautoriteiten op het moment van import. Als een buitenlands bedrijf zelf als importeur optreedt (bijvoorbeeld om voorraad in Armenië op te slaan en te verkopen), moet het een belastingregistratie in Armenië hebben (of een douaneagent inschakelen). Vaak importeren buitenlandse bedrijven via een lokale partner of laten ze de import door een lokale entiteit afhandelen. Zo niet, dan moet de buitenlandse entiteit zich registreren om de invoer-btw en de daaropvolgende omzet-btw te kunnen afhandelen. Zodra de geïmporteerde goederen in Armenië worden verkocht, is het verplicht om btw over de verkoop te berekenen (tenzij de verkoop plaatsvindt aan een btw-geregistreerde koper die mogelijk gebruik kan maken van de verleggingsregeling? De verleggingsregeling is echter over het algemeen niet van toepassing op de verkoop van goederen, maar vooral op diensten). Kortom, buitenlandse import-export handelaren Zij dienen zich te registreren voor btw als zij goederen in Armenië importeren voor wederverkoop of deze in Armenië gebruiken, zodat zij de invoer-btw correct kunnen betalen en btw kunnen berekenen over binnenlandse verkopen (en mogelijk de invoer-btw als voorbelasting kunnen terugvorderen).

5. Aanbieders van elektronische dienstenDit verdient speciale vermelding, omdat Armenië vanaf 2022 specifieke regels heeft ingevoerd. Niet-ingezeten aanbieders van elektronische/digitale diensten Armeense klanten moeten zich in veel gevallen registreren voor btw:

- Voor elektronische B2C-diensten (diensten die online aan particulieren in Armenië worden geleverd) is de buitenlandse aanbieder Registratie is verplicht en vanaf de eerste verkoop moet btw in rekening worden gebracht. In Armenië geldt geen drempelbedrag. Armenië hanteert verschillende criteria (zoals de woonplaats van de klant, het factuuradres, het IP-adres, enz.) om te bepalen of een elektronische dienst in Armenië wordt afgenomen. Indien dit het geval is, is 20% btw verschuldigd over de verkoop aan de consument.

- Bij elektronische B2B-diensten die aan een Armeense rechtspersoon worden geleverd, doen zich twee situaties voor:

- Als het Armeense bedrijf btw-geregistreerd is, dan omgekeerde heffing is van toepassing (Het Armeense bedrijf verzorgt zelf de btw-afdracht, de buitenlandse aanbieder van elektronische diensten hoeft zich niet te registreren).

- Als de Armeense zakelijke klant niet BTW-geregistreerd (bijvoorbeeld een klein bedrijf of een ngo), dan Buitenlandse aanbieders moeten zich registreren en btw in rekening brengen., vergelijkbaar met een B2C-scenario. Dit sluit in feite aan bij de algemene regel die we voor alle diensten hebben gesteld, maar Armenië heeft een speciaal online systeem om de naleving voor elektronische diensten te vergemakkelijken. Digitale bedrijven die in Armenië verkopen, moeten er dus rekening mee houden dat... Verplichte btw-registratie voor alle directe verkopen aan eindgebruikers in Armenië..

- Als het Armeense bedrijf btw-geregistreerd is, dan omgekeerde heffing is van toepassing (Het Armeense bedrijf verzorgt zelf de btw-afdracht, de buitenlandse aanbieder van elektronische diensten hoeft zich niet te registreren).

- Als de Armeense zakelijke klant niet BTW-geregistreerd (bijvoorbeeld een klein bedrijf of een ngo), dan Buitenlandse aanbieders moeten zich registreren en btw in rekening brengen., vergelijkbaar met een B2C-scenario. Dit sluit in feite aan bij de algemene regel die we voor alle diensten hebben gesteld, maar Armenië heeft een speciaal online systeem om de naleving voor elektronische diensten te vergemakkelijken. Digitale bedrijven die in Armenië verkopen, moeten er dus rekening mee houden dat... Verplichte btw-registratie voor alle directe verkopen aan eindgebruikers in Armenië..

6. Drempeloverwegingen: Voor lokale Armeense bedrijvener is een jaarlijkse omzetdrempel (momenteel AMD 115 miljoen in een jaar, ongeveer € 200,000) waaronder ze niet verplicht zijn btw te betalen en kunnen kiezen voor een vereenvoudigde belastingregeling. Deze drempel is echter niet vast te stellen. Dit vrijstelt een buitenlands bedrijf dat belastbare leveringen verricht niet van de verplichting.Niet-ingezeten bedrijven doen dat wel. niet Krijg een vrijstelling tot 115 miljoen AMD. Als u een buitenlandse entiteit bent zonder vestiging in Armenië en u zelfs maar bescheiden verkopen doet aan Armeense consumenten, wordt van u verwacht dat u zich registreert zodra u met die verkopen begint (nogmaals, de drempel geldt alleen voor degenen die gebruik kunnen maken van de omzetbelastingregeling, die buitenlanders uitsluit). Daarom, Buitenlandse bedrijven kennen in de praktijk geen drempel voor btw-registratie. – Ofwel moet u zich direct registreren (voor B2C- of B2B-verkopen zonder btw), ofwel hoeft u zich helemaal niet te registreren (als u uitsluitend levert aan btw-geregistreerde kopers die gebruikmaken van de verleggingsregeling). Dit is een cruciaal verschil om te onthouden.

Samenvatting van wanneer u zich moet registrerenSamengevat: een buitenlands bedrijf moet zich registreren voor de Armeense btw. if:

- Het verkoopt goederen of diensten in Armenië. aan personen of entiteiten die niet btw-geregistreerd zijn. (ongeacht het verkoopvolume).

- Het betreft de oprichting van een filiaal of een vaste vestiging in Armenië van waaruit belastbare leveringen zullen plaatsvinden.

- Het bedrijf importeert goederen in Armenië voor gebruik of verkoop (om de invoer-btw en de daaropvolgende verkopen te kunnen afhandelen).

- Het bedrijf levert elektronische diensten aan Armeense consumenten (ongeacht het bedrag).

Omgekeerd geldt dit ook voor een buitenlandse onderneming. registratie is niet nodig Als alle verkopen in Armenië plaatsvinden aan btw-geregistreerde bedrijven onder de standaard btw-regeling, zullen die lokale bedrijven de btw via de verleggingsregeling afhandelen. Ook als een buitenlands bedrijf alleen activiteiten uitvoert die volledig in Armenië plaatsvinden, geldt dit. BTW-vrijgesteld (Bepaalde financiële diensten of onderwijsdiensten kunnen bijvoorbeeld wettelijk zijn vrijgesteld), dan is geen btw-registratie vereist omdat er geen btw verschuldigd is over die leveringen. De vrijgestelde categorieën zijn echter beperkt; de meeste commerciële activiteiten zijn belastbaar of hebben een nultarief.

Drempelwaarden en vrijstellingen voor btw-registratie in Armenië

Registratiedrempel: Het Armeense belastingwetboek stelt een Drempel voor btw-registratie van 115 miljoen AMD in omzet (ongeveer $280,000) in het voorgaande of huidige kalenderjaar. Deze drempel is vooral relevant voor binnenlandse bedrijvenAls de jaaromzet van een Armeens bedrijf onder de 115 miljoen AMD blijft, is het niet automatisch verplicht zich voor btw te registreren. In plaats daarvan kan het ervoor kiezen om te worden belast volgens een vereenvoudigd omzetbelastingstelsel (een belasting op bruto-inkomsten) tegen een lager tarief. Zodra de jaaromzet van een lokaal bedrijf de 115 miljoen AMD overschrijdt, wordt het verplicht zich voor btw te registreren. Registratie voor btw is verplicht. en vanaf dat moment btw over de verkopen in rekening brengen.

- Bij lokale bedrijven en individuele ondernemersDe drempelwaarde fungeert als een aan/uit-schakelaar tussen het omzetbelastingstelsel en het btw-stelsel. Veel kleine bedrijven in Armenië vallen onder de omzetbelasting totdat ze boven de drempelwaarde uitgroeien.

- Geen drempel voor buitenlandse bedrijvenZoals eerder benadrukt, kunnen buitenlandse bedrijven geen misbruik maken van deze drempel om btw te ontwijken. De wet voorziet niet in een registratiedrempel of een de-minimisregel voor niet-ingezeten leveranciers.Als aan de voorwaarden voor belastingheffing in Armenië is voldaan (bijvoorbeeld als u verkoopt aan een niet-geregistreerde klant), BTW wordt berekend vanaf de eerste verkoop.zelfs als het om een heel klein bedrag gaat. Dit betekent dat een buitenlandse aanbieder van digitale diensten die een verkoop van $50 aan een Armeense consument doet, technisch gezien verplicht is zich te registreren en Armeense btw over die verkoop af te dragen.

- Vrijwillige registratieZowel lokale als buitenlandse bedrijven kunnen zich vrijwillig registreren voor btw, zelfs als dit strikt genomen niet verplicht is (hoewel buitenlandse bedrijven die verplicht zijn zich te registreren dit in de praktijk toch zullen moeten doen). Een lokaal klein bedrijf onder de drempelwaarde kan ervoor kiezen om btw te registreren om de voorbelasting op kosten terug te vorderen of om zich als btw-geregistreerde leverancier aan klanten te presenteren. Een buitenlands bedrijf dat zich uitsluitend bezighoudt met B2B-activiteiten met btw-geregistreerde klanten hoeft zich doorgaans niet te registreren, maar zou dit wel kunnen doen. vrijwillig Registratie is mogelijk indien gewenst (hoewel dit doorgaans geen voordeel oplevert, aangezien deze verkopen onder de verleggingsregeling vallen; bovendien staat de belastingdienst een niet-ingezetene mogelijk niet toe zich te registreren zonder een belastbare reden).

Vrijstellingen van registratieHet Armeense belastingstelsel doet dat wel. geen specifieke vrijstellingen van de registratieplicht bieden Voor degenen die belastbare leveringen verrichten. Als u belastbare transacties verricht die niet onder de verleggingsregeling vallen, moet u zich registreren – er is geen aparte uitzondering. De enige "vrijstelling" geldt als uw activiteiten volledig buiten het toepassingsgebied van de btw vallen of een nultarief hebben:

- Als de enige activiteit van een buitenlands bedrijf in Armenië de verkoop is van goederen die geëxporteerd (leveringen met een nultarief), of het verlenen van diensten met een nultarief (bijvoorbeeld bepaalde diensten aan klanten in het buitenland zijn vrijgesteld van btw), hoeft het bedrijf zich mogelijk niet te registreren omdat het geen belaste verkopen in Armenië verricht. Dit scenario is echter zeldzaam voor een niet-ingezetene; doorgaans is een niet-ingezetene alleen betrokken bij Armeense transacties als hij of zij goederen verkoopt. om in Armenië (wat een belastbare binnenlandse levering is).

- Als het bedrijf alleen maar winst maakt BTW-vrijgestelde leveringen (bijvoorbeeld financiële diensten, onderwijs of gezondheidszorg zoals wettelijk gedefinieerd, die zijn vrijgesteld van btw), dan is registratie voor btw niet vereist, aangezien er geen btw over deze activiteiten wordt geheven. Het komt echter zelden voor dat puur buitenlandse bedrijven uitsluitend vrijgestelde diensten aanbieden; en belangrijker nog, digitale diensten zoals streaming, SaaS, enz. zijn niet vrijgesteld (ze zijn belastbaar tegen 20%). Dit vrijstellingsscenario betreft dus vooral bepaalde sectoren.

Samenvattend is de drempel van 115 miljoen AMD voor buitenlandse bedrijven geen vangnet, maar relevant om de marktsituatie te begrijpen (vooral als u een lokale dochteronderneming opricht, die dan de drempelregel hanteert). Maar als niet-ingezeten leverancier kunt u ervan uitgaan dat... geen drempelwaarde en geen automatische vrijstellingAls u Armeense btw moet berekenen, bent u verplicht zich te registreren, ongeacht het verkoopvolume.

Een positief punt: Armenië vereist momenteel niet dat niet-ingezeten bedrijven een lokale fiscaal vertegenwoordiger aanstellen. Om je te registreren. In tegenstelling tot sommige landen die een lokale agent of belastingvertegenwoordiger verplichten voor buitenlandse btw-registraties, kun je je in Armenië rechtstreeks bij de belastingdienst (Staatscommissie voor Inkomsten) registreren. Dit vereenvoudigt het proces en verlaagt de nalevingskosten voor buitenlandse bedrijven.

Vervolgens zullen we de volgende punten schetsen: Stapsgewijze procedure voor btw-registratie In Armenië een buitenlandse onderneming vestigen en eventuele verschillen in procedures voor verschillende soorten bedrijven benadrukken.

Stapsgewijs btw-registratieproces voor buitenlandse bedrijven

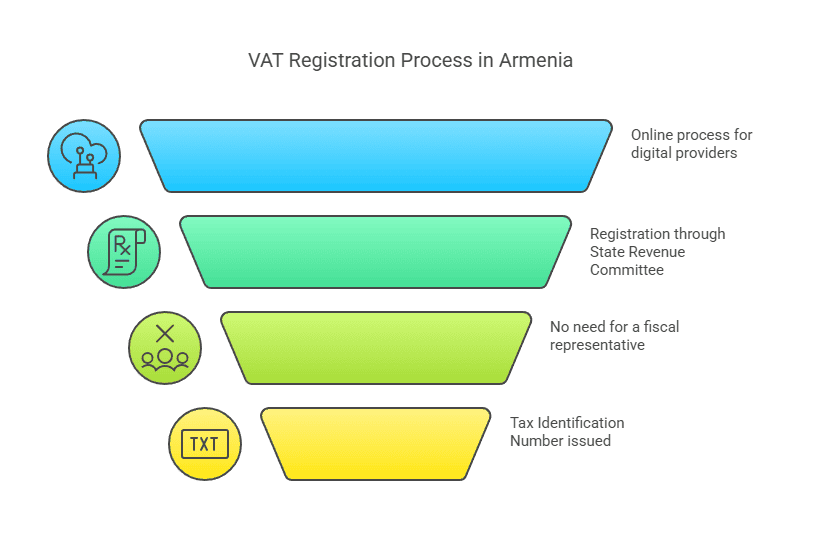

Registratie voor btw in Armenië als buitenlands bedrijf omvat verschillende stappen. Het proces verschilt enigszins afhankelijk van of u zich registreert voor... met een fysieke aanwezigheid (zoals een tak) or als niet-ingezeten digitale/dienstverlener die gebruikmaakt van het online systeemHieronder beschrijven we de algemene procedure en de specifieke stappen:

1. Bepaal of u in aanmerking komt en wat het juiste moment is.

- Beoordeel de verplichtingControleer eerst of uw bedrijfsactiviteiten btw-registratie vereisen. Zoals eerder besproken, als u btw-plichtige verkopen doet aan niet-btw-geregistreerde klanten in Armenië, is registratie noodzakelijk. voordat die verkopen van start gaan Of zo snel mogelijk nadat u zich bewust bent van de verplichting. Als u een filiaal of kantoor in Armenië vestigt dat handelsactiviteiten zal uitvoeren, dient u zich voor te bereiden op de btw-registratie van die entiteit als onderdeel van de oprichtingsprocedure.

- Kies de registratierouteArmenië biedt een elektronisch registratieportaal voor niet-ing ingezetenen (voornamelijk bedoeld voor bedrijven die elektronische diensten aan consumenten leveren). Als dit op u van toepassing is, kunt u gebruikmaken van het online e-btw-systeem. Anders moet u zich mogelijk registreren via de belastingdienst door formulieren in te dienen (eventueel elektronisch via e-mail/website of op papier). Als u een lokaal filiaal of dochteronderneming opricht, vindt de registratie doorgaans plaats via het lokale belastingkantoor, tegelijk met de bedrijfsregistratie.

2. Verzamel de benodigde informatie en documenten.

Om je te registreren, moet je doorgaans het volgende verstrekken:

- BedrijfsdetailsDe wettelijke naam van uw bedrijf, het adres (voor een buitenlands bedrijf: het adres van uw hoofdkantoor in het buitenland) en eventueel het adres van lokale activiteiten, indien van toepassing.

- IdentificatienummersUw registratienummer of belastingnummer in uw thuisland, en een eventueel eerder toegekend Armeens belastingnummer. Indien u een filiaal registreert, wordt dit filiaal opgenomen in het Armeense staatsregister en krijgt het een fiscaal identificatienummer (TIN).

- Bevoegd persoonContactgegevens van een vertegenwoordiger die de registratie zal verzorgen (dit kan een medewerker of functionaris van het bedrijf zijn). Hoewel een fiscaal vertegenwoordiger niet verplicht is, heeft u wel een lokaal contactpersoon nodig, of in ieder geval iemand die verantwoordelijk is voor de correspondentie met de Armeense belastingdienst. Vaak kan dit op afstand door het personeel van het bedrijf worden gedaan als er gebruik wordt gemaakt van het e-systeem.

- Ondersteunende documentenVoor een niet-ingezetene die zich rechtstreeks registreert, kan Armenië documenten opvragen zoals een oprichtingsakte of een uittreksel uit het handelsregister waaruit blijkt dat uw bedrijf bestaat, een kopie van de statuten van de onderneming en een identiteitsbewijs van de ondertekenaar van de aanvraag. Bij registratie van een filiaal dient u het filiaalregistratiebewijs van de Armeense autoriteiten en de documenten van het moederbedrijf te overleggen. Documenten die niet in het Armeens zijn opgesteld, moeten mogelijk in het Armeens worden vertaald (of mogelijk worden Engelse documenten geaccepteerd voor het e-btw-portaal). Het is raadzaam om notarieel/geapostilleerde kopieën van belangrijke documenten gereed te hebben als u zich volledig via de belastingdienst registreert.

3. Dien de aanvraag voor btw-registratie in

Niet-ingezeten digitale dienstverleners (die gebruikmaken van het e-btw-portaal)Armenië heeft een speciaal daarvoor bestemde afdeling. online portaal voor e-diensten btw-registratieDit portaal (vaak aangeduid als het eVAT-systeem) is toegankelijk via de officiële website van de Armeense belastingdienst. De interface is beschikbaar in het Engels en Russisch, waardoor het gebruiksvriendelijk is voor buitenlandse bedrijven. Via dit portaal:

- U maakt een account aan als buitenlandse aanbieder van elektronische diensten.

- Het systeem begeleidt u bij het invoeren van uw bedrijfsgegevens en het elektronisch uploaden van alle benodigde documenten.

- Een vereenvoudigd elektronisch handtekeningproces is ingebouwd, waardoor u de aanvraag digitaal kunt ondertekenen zonder fysiek aanwezig te hoeven zijn.

- Na voltooiing kan de registratie binnen enkele minuten worden goedgekeurd (volgens de belastingdienst). U ontvangt een Armeens belastingnummer (TIN) of btw-nummer en inloggegevens voor toekomstige aangiften.

Deze gestroomlijnde aanpak werd in 2022 geïntroduceerd om tegemoet te komen aan de nieuwe golf van buitenlandse digitale bedrijven die zich moeten registreren. Als uw bedrijfsmodel uitsluitend digitale diensten aan Armeense klantenDit is de aanbevolen route.

Andere buitenlandse bedrijven (goederen, diensten of met een fysieke aanwezigheid)Als u niet alleen digitale diensten levert, of als u een import-/exportbedrijf bent, of als er sprake is van een situatie waarin het eVAT-portaal niet duidelijk van toepassing is, kunt u zich registreren door contact op te nemen met de Staatscommissie voor Inkomsten (SRC) van Armenië:

- De SRC verzorgt de belastingregistratie voor alle belastingplichtigen. Op hun website zijn formulieren en richtlijnen voor belastingregistratie beschikbaar.

- U kunt de aanvraag mogelijk indienen. online via het systeem van de SRC Ook de SRC biedt een online dienst aan voor belastingaangifte, waarmee je een TIN (Taxpayer Identification Number) kunt aanvragen. Hiervoor moet je waarschijnlijk een elektronisch formulier invullen en gescande documenten bijvoegen.

- Als alternatief kan de registratie plaatsvinden via een lokaal belastingkantoor of door de aanvraag per post te versturen als elektronische middelen niet beschikbaar zijn. Veel buitenlandse bedrijven schakelen een lokaal accountants-/belastingkantoor in om te helpen bij het proces en ervoor te zorgen dat alle formaliteiten (zoals vertalingen en het correct invullen van formulieren) worden afgehandeld.

- Voor een buitenlands bedrijf het oprichten van een filiaalWanneer u het filiaal inschrijft bij het Armeense staatsregister, krijgt het filiaal een TIN (belastingnummer). Dit filiaal moet zich vervolgens apart of gelijktijdig registreren voor de btw, aangezien het dan automatisch btw-plichtig is. In de praktijk wordt de btw-registratie van het filiaal vaak afgehandeld als onderdeel van het algehele bedrijfsregistratieproces.

NoteWanneer u zich rechtstreeks als niet-ingezetene registreert (met name buiten het gespecialiseerde e-serviceportaal), zorg er dan voor dat u duidelijk aangeeft dat het een btw-registratie betreft voor een buitenlandse entiteit. De belastingdienst zal u dan correct classificeren. Aangezien Armenië geen fiscaal vertegenwoordiger vereist, registreert u zich op naam van uw eigen bedrijf.

4. Ontvang een fiscaal identificatienummer (TIN) / btw-nummer

Na een succesvolle aanvraag zal de belastingdienst een Belastingidentificatienummer (TIN) Voor uw bedrijf. In Armenië dient het TIN (Taxpayer Identification Number) tevens als btw-registratienummer. Voor bedrijven is een TIN doorgaans een reeks cijfers die wordt toegekend om de belastingplichtige te identificeren. Buitenlandse bedrijven krijgen een nummer in hetzelfde formaat als lokale belastingplichtigen. Dit btw-nummer gebruikt u op facturen en in correspondentie met de belastingdienst.

Als u gebruik hebt gemaakt van het e-VAT-portaal, ontvangt u een bevestiging van uw registratie. U gebruikt uw inloggegevens vervolgens voor toekomstige aangiften. Als u de aanvraag via de algemene procedure hebt ingediend, ontvangt u mogelijk een officieel certificaat of een brief ter bevestiging van uw btw-registratie en btw-nummer. Bewaar deze informatie goed, want u hebt deze nodig voor het indienen van aangiften, het betalen van btw en het aantonen van uw btw-status aan eventuele zakenpartners.

5. Registreer u voor een online belastingaccount (indien u dit nog niet gedaan heeft).

De Armeense belastingdienst (SRC) biedt online systemen aan voor het indienen en betalen van belastingen. Buitenlandse belastingplichtigen dienen, na registratie, ervoor te zorgen dat ze toegang hebben tot deze systemen.

- Als u gebruikmaakt van het e-VAT-systeem voor digitale diensten, dan heeft u via dat portaal al toegang om aangiften in te dienen.

- Als u zich via het algemene systeem heeft geregistreerd, dient u een account aan te maken op het online platform van de SRC (vaak "persoonlijk account voor belastingplichtigen" of iets dergelijks genoemd). Hiermee kunt u elektronisch btw-aangiften indienen (in het Engels of Russisch, indien beschikbaar, of anders in het Armeens – sommige belastingstelsels staan Engelstalige formulieren toe voor niet-ingezetenen). Het online portaal van de SRC is belangrijk voor het doorlopend naleven van de regelgeving.

Mogelijk moet u het verstrekte TIN-nummer en een initieel wachtwoord of een bepaalde procedure gebruiken om uw online account te activeren. De procedure wordt doorgaans door de SRC tijdens de registratie uitgelegd.

6. Begrijp de details van uw registratie

Afhankelijk van uw bedrijfstype, let op de specifieke kenmerken:

- Ingangsdatum registratieUw btw-registratie gaat in op de datum waarop u deze hebt aangevraagd of op de datum waarop u de drempel overschrijdt/begint met het leveren van btw. Alle btw-plichtige transacties vanaf dat moment moeten btw bevatten. Zorg ervoor dat u geen btw in rekening brengt voordat u officieel geregistreerd bent (aangezien u dan geen btw-nummer hebt om de btw mee te rapporteren), maar stel de registratie ook niet te lang uit na de wettelijke termijn, anders kunt u aansprakelijk worden gesteld voor niet-geïnde btw.

- Lokale vestigingAls u een filiaal heeft geregistreerd, is dat filiaal nu een Armeense belastingbetaler. Het moet aparte boekhouding voeren voor zijn Armeense activiteiten en aan dezelfde regels voldoen als een lokaal bedrijf.

- Niet-ingezetene (geen PE)Als u zich voor bepaalde transacties alleen als niet-ingezetene heeft geregistreerd, houd er dan rekening mee dat deze registratie Slechts Dit dekt uw verplichting om Armeense btw te innen. Het betekent niet dat u onderworpen bent aan Armeense vennootschapsbelasting of andere verplichtingen. tenzij Je hebt een vaste inrichting. Met andere woorden, de btw-registratie creëert op zichzelf geen belastbare aanwezigheid voor de inkomstenbelasting – het is slechts een wettelijke verplichting voor de btw. (Als je daadwerkelijk een vaste inrichting hebt, ben je natuurlijk waarschijnlijk ook andere belastingen verschuldigd.)

7. Bevestiging en vervolgstappen

Zodra u geregistreerd bent, kunt u facturen met Armeense btw (indien van toepassing) gaan versturen en belasting innen. De belastingdienst kan u begeleiding of een informatiepakket verstrekken over aangifte en betaling. In dit stadium is het verstandig om een lokale belastingadviseur te raadplegen of de richtlijnen van de SRC grondig door te nemen, zodat u begrijpt hoe u uw eerste btw-aangifte moet indienen en hoe u de verschuldigde btw vanuit het buitenland moet betalen. We zullen deze stappen in het volgende hoofdstuk behandelen.

VerwerkingstijdHet registratieproces voor niet-ing ingezetenen via het speciale portaal verloopt zeer snel (binnen enkele minuten tot een dag). Voor andere methoden kunt u een verwerkingstijd verwachten die kan variëren van een paar dagen tot enkele weken, afhankelijk van hoe snel u de gevraagde aanvullende informatie verstrekt. Over het algemeen heeft Armenië de administratieve efficiëntie verbeterd en het feit dat er geen fiscaal vertegenwoordiger nodig is, voorkomt mogelijke vertragingen.

Nu je je hebt geregistreerd, gaan we verder met je doorlopende btw-naleving en rapportageverplichtingen als buitenlands bedrijf in Armenië.

Doorlopende naleving van btw-regelgeving en rapportageverplichtingen

Na registratie voor de btw in Armenië moeten buitenlandse bedrijven voldoen aan dezelfde doorlopende nalevingsvereisten als elke andere btw-geregistreerde belastingplichtige. Hieronder volgen de belangrijkste verplichtingen:

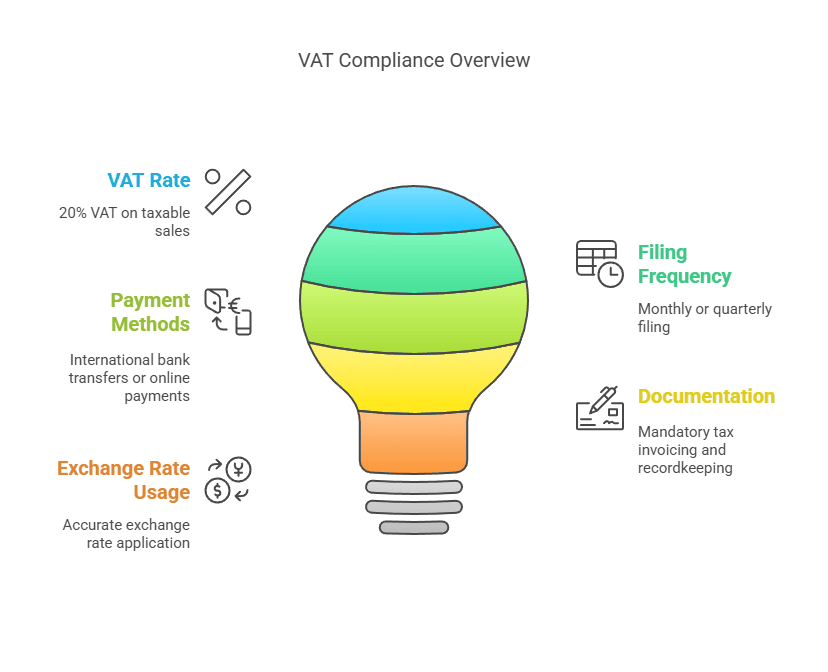

1. Het berekenen en innen van btwNa registratie bent u verplicht Armeense btw (20%) in rekening te brengen op alle belastbare leveringen aan Armeense klanten (met uitzondering van leveringen die zijn vrijgesteld van btw of waarvoor een nultarief geldt). Dit betekent:

- Facturen: Verstrek correcte facturen of ontvangstbewijzen met uw Armeense btw-nummer en het berekende btw-bedrag. Bij B2B-transacties verwachten Armeense bedrijven een 'belastingfactuur' die voldoet aan de Armeense eisen, zodat ze mogelijk de voorbelasting kunnen terugvorderen. Bij B2C-transacties (bijvoorbeeld online verkochte digitale diensten) kan een vereenvoudigd ontvangstbewijs met btw-vermelding volstaan, maar het is raadzaam om een duidelijke administratie bij te houden van de gefactureerde bedragen.

- AbonnementZorg ervoor dat uw prijzen inclusief btw zijn, waar van toepassing. Als u prijzen adverteert aan Armeense consumenten, geef dan duidelijk aan of de btw is inbegrepen of dat deze bij het afrekenen wordt toegevoegd. Veel buitenlandse digitale diensten hanteren voor de eenvoud prijzen inclusief btw.

- ValutaIn Armenië wordt de btw berekend in Armeense dram (AMD). Als u transacties uitvoert in een andere valuta (bijvoorbeeld USD of EUR), moet u het verkoopbedrag voor de btw-aangifte omrekenen naar AMD met behulp van de wisselkoers (officiële koers van de Centrale Bank van Armenië) die geldt op de datum van levering of het einde van de periode, conform de belastingregels. Bewaar de gebruikte wisselkoersen.

2. Frequentie van het indienen van btw-aangiftenArmeense btw-aangiften worden over het algemeen ingediend op een maandelijkse basisDe standaardregel voor lokale btw-plichtigen is dat er een btw-aangifte moet worden ingediend. uiterlijk op de 20e dag van de maand volgend op de rapportagemaand.Bijvoorbeeld, de btw-aangifte over januari moet vóór 20 februari worden ingediend. Deze maandelijkse aangifteplicht geldt voor de meeste gevallen, waaronder buitenlandse bedrijven met een vaste vestiging of bedrijven die regelmatig handel drijven in goederen/diensten.

Er is echter een speciale uitzondering voor niet-ingezeten digitale dienstverleners Via het e-btw-systeem mogen ze aangifte doen. kwartaal btw-aangiftenIn feite heeft Armenië de rapportage voor deze niet-ingezetenen afgestemd op de gangbare internationale praktijk (zoals de driemaandelijkse OSS/btw-aangiften van de EU). Aldus:

- Als u een niet-ingezetene bent die uitsluitend e-diensten aan particulieren in Armenië levert via het speciale portaal, dient u kwartaalrapportages in (vier keer per jaar). De kwartalen zijn januari-maart, april-juni, juli-september en oktober-december. De aangifte voor elk kwartaal moet uiterlijk op de 20e van de maand volgend op het einde van het kwartaal worden ingediend. Dus voor het eerste kwartaal (januari-maart) moet de aangifte uiterlijk op 20 april worden ingediend, enzovoort.

- Als u ook diensten verleent aan niet-btw-geregistreerde bedrijven (rechtspersonen) in Armenië, vereiste de wet aanvankelijk maandelijkse aangiften voor die transacties; maar in de praktijk consolideert het e-btw-systeem nu al uw e-dienstverkopen in één kwartaalaangifte. Hierdoor kunnen al uw B2C- en niet-btw-plichtige B2B-e-diensten in feite per kwartaal worden gerapporteerd.

Voor buitenlandse bedrijven met een lokale vestiging of reguliere registratie (niet via het e-serviceportaal), verwacht maandelijkse indiening De vereisten zijn hetzelfde als bij elk ander Armeens bedrijf. In dat standaardregime is het niet mogelijk om kwartaalrapporten in te dienen.

3. Betaling van BTWBetaling van eventuele verschuldigde btw dient tegelijk met de aangifte te geschieden.

- De uiterste betaaldatum is dezelfde als de uiterste datum voor de aangifte (de 20e van de volgende maand of het volgende kwartaal). Vóór die datum moet de btw die u in de betreffende periode in rekening heeft gebracht, zijn afgedragen.

- De e-btw-portaal biedt handige betaalopties: u kunt betalen via bankoverschrijving naar de Armeense schatkist in verschillende buitenlandse valuta (ze accepteren diverse belangrijke valuta en zetten deze om naar AMD) of zelfs rechtstreeks met een creditcard/betaalkaart via de portalinterface. Dit betekent dat u niet Je hebt een Armeense bankrekening nodig om je btw-verplichtingen te voldoen – een zeer handige functie voor niet-ing ingezetenen.

- Als u de standaardprocedure volgt, betaalt u waarschijnlijk via een internationale bankoverschrijving naar een daarvoor bestemde rekening van de Armeense staatsbegroting. Zorg ervoor dat u uw TIN (Taxpayer Identification Number) en de juiste betalingscodes gebruikt, zodat de betaling op uw belastingrekening wordt bijgeschreven. De betaling moet in AMD (Armenische dollar) zijn; als u een andere valuta overmaakt, zal uw bank deze omrekenen, wat mogelijk kosten met zich meebrengt. Het is cruciaal om de overschrijving een paar dagen vóór de deadline te initiëren om rekening te houden met eventuele vertragingen bij internationale banktransacties.

- Bij te late betaling worden rentekosten in rekening gebracht (de Armeense wetgeving stelt momenteel een boeterente vast van...). 0.075% per dag van de onbetaalde belasting vanaf 2025, wat neerkomt op ongeveer 27% op jaarbasis, tot een bepaald maximum), dus tijdige betaling is belangrijk.

4. Bijhouden van gegevensBedrijven die btw-plichtig zijn, moeten gedetailleerde gegevens bijhouden van:

- Alle verkopen die onderworpen zijn aan de Armeense btw, inclusief datum, klantgegevens (indien B2B), bedrag en berekende btw.

- Alle aankoopfacturen waarop Armeense btw is betaald (indien van toepassing, zie 'Inkoop-btw' hieronder).

- Import-/exportdocumenten, indien van toepassing, ter verrekening van betaalde import-btw of export (nul-tariefverkopen).

- Eventuele creditnota's of correcties.

- Deze documenten moeten gedurende een aantal jaren worden bewaard in geval van een controle. In Armenië zijn belastingplichtigen over het algemeen verplicht om documenten ten minste een bepaalde periode te bewaren. 3-5 jaar (Vijf jaar is een gangbare standaard, maar controleer de lokale wetgeving; veel bedrijven bewaren btw-gegevens minstens vijf jaar).

Als u gebruikmaakt van het e-btw-systeem, wordt uw rapportage grotendeels vereenvoudigd, maar u moet nog steeds een intern logboek bijhouden van de transacties waarover btw is geheven. Als de belastingdienst hierom vraagt, moet u bewijsmateriaal kunnen overleggen.

5. Inkomende btw en aftrekpostenEen van de voordelen van btw is de mogelijkheid om terug te vorderen. voorbelastingkredieten op zakelijke kosten. Dit aspect kan echter beperkt zijn voor buitenlandse bedrijven:

- Een niet-ingezeten digitale dienstverlener zonder fysieke aanwezigheid in Armenië heeft waarschijnlijk geen recht op teruggave van lokale btw (aangezien het bedrijf waarschijnlijk geen Armeense btw betaalt over zijn uitgaven in het buitenland). Dat bedrijf zal de over de verkopen geïnde btw gewoon afdragen, zonder verrekening.

- Een buitenlands bedrijf dat goederen importeert of kosten maakt in Armenië (bijvoorbeeld een beursdeelname waarover Armeense btw is betaald, of kosten van een lokale leverancier van 20%). kan de voorbelasting terugvorderen op die kosten, mits ze geregistreerd staan als btw-plichtige en de kosten verband houden met hun belastbare activiteiten. Als uw geregistreerde vestiging bijvoorbeeld kantoormateriaal in Armenië koopt en AMD 100,000 + btw (AMD 20,000) aan een lokale leverancier betaalt, kan die AMD 20,000 als voorbelasting worden opgevoerd in uw btw-aangifte.

- Een belangrijke beperking: als een bedrijf niet vastgesteld In Armenië (zonder vaste inrichting) en net geregistreerd voor btw, staat Armenië over het algemeen geen terugbetaling van te veel betaalde btw of verrekening van voorbelasting toe voor deze niet-gevestigde entiteit. Sterker nog, veel landen beperken btw-teruggave aan niet-gevestigde bedrijven, tenzij er wederzijdse overeenkomsten bestaan. Het Armeense systeem voor niet-ingezetenen is voornamelijk gericht op het innen van de verschuldigde btw; terugbetaling van voorbelasting aan een niet-ingezetene is mogelijk niet eenvoudig. (Er bestaat geen formeel "btw-teruggaveprogramma voor buitenlandse bedrijven" voor Armenië, zoals bijvoorbeeld in de EU voor niet-EU-bedrijven).

- Maar als je een lokale vestiging of dochterondernemingHet wordt behandeld als een lokaal bedrijf en blikje Vraag de voorbelasting terug en ontvang een terugbetaling als er een terugbetalingsmogelijkheid is (bijvoorbeeld, exporteurs die meer voorbelasting dan afgedragen btw hebben, kunnen in Armenië een terugbetaling krijgen).

6. FactureringsvereistenAls u een buitenlands bedrijf bent dat facturen uitgeeft onder uw Armeense btw-nummer:

- Voeg je Armeense woorden toe. BTW-nummer op de factuur.

- Als u verkoopt aan een Armeense klant die btw-plichtig is, vermeld dan ook hun btw-nummer en geef aan dat er btw in rekening is gebracht (of, indien van toepassing, vermeld dan "btw teruggevorderd door klant"). In B2B-gevallen waarbij u btw in rekening brengt (wat alleen het geval is als de klant niet btw-plichtig is), moet u een factuur verstrekken zodat de klant een bewijs heeft van de betaalde btw (hoewel ze deze niet kunnen terugvorderen omdat ze niet in het systeem staan, maar het is wel voor hun administratie).

- Toon de BTW bedrag in Armeense drams. Je kunt de verkoop in vreemde valuta weergeven en vervolgens het equivalent in AMD plus btw.

- Armeense belastingfacturen hebben een specifieke, opeenvolgende nummering en opmaak in de lokale taal wanneer ze door Armeense bedrijven worden uitgegeven. Als buitenlandse leverancier die een online platform voor B2C gebruikt, hoeft u zich niet aan de lokale taalopmaak te houden, maar voor alle officiële transacties dient u zich zoveel mogelijk te houden aan de gangbare praktijken voor facturering.

- Bewaar een kopie van alle uitgegeven facturen/bonnen, aangezien de belastingdienst deze mogelijk wil inzien.

7. Rapportage van retouren en betalingenDien uw aangifte in via het daarvoor bestemde online systeem. De btw-aangifte zal een overzicht geven van:

- Totale belastbare omzet in Armenië voor de betreffende periode en verschuldigde btw.

- Totaalbedrag aan belastbare aankopen (indien van toepassing) en teruggevorderde btw.

- Netto verschuldigde of terugvorderbare btw. (In de meeste gevallen betreft dit de verschuldigde btw over de verkoop.)

- Ook verkopen met een nultarief of vrijgestelde verkopen kunnen in de aangifte worden opgenomen (hoewel dit voor een buitenlands bedrijf waarschijnlijk nul zal zijn, tenzij de export via een filiaal plaatsvindt).

Zorg ervoor dat u uw aangifte vóór de deadline indient. Het Armeense SRC-systeem voor elektronische aangifte verstrekt doorgaans een bevestiging of referentienummer na indiening. Als u een fout in een ingediende aangifte ontdekt, staat de Armeense wet correcties toe (vaak via een gewijzigde aangifte of een aanpassing in een volgende periode, afhankelijk van de aard van de fout). Corrigeer eventuele fouten zo snel mogelijk om boetes te voorkomen.

8. Lokale vertegenwoordiging (optioneel)Hoewel het niet verplicht is, kiezen sommige buitenlandse bedrijven ervoor om een lokaal accountantskantoor of consultant in te schakelen voor de doorlopende btw-naleving – met name als er taalbarrières of complexiteiten optreden. Omdat aangiften periodiek moeten worden ingediend en regels kunnen veranderen, kan lokale expertise nuttig zijn. Zij kunnen ook contact opnemen met de belastingdienst in geval van problemen of controles.

9. Overige belastingenHoud er rekening mee dat btw losstaat van andere belastingen. Als u een filiaal heeft, moet u mogelijk ook jaarlijks aangifte winstbelasting doen, enzovoort. Maar als u slechts een niet-ingezetene bent die btw betaalt, hoeft u zich doorgaans alleen zorgen te maken over btw (en mogelijk over bronbelastingen voor specifieke inkomstenstromen).

Door deze nalevingstaken – tijdige aangiften, correcte btw-berekening en een goede administratie – nauwgezet uit te voeren, kunnen buitenlandse bedrijven in Armenië opereren zonder boetes of risico's op het gebied van naleving. Laten we, nu we het daar toch over hebben, de veelvoorkomende valkuilen bespreken. risico's van niet-naleving met betrekking tot de Armeense btw-regels en de mogelijke sancties bij fouten of het niet naleven ervan.

Veelvoorkomende nalevingsrisico's en sancties

Opereren in een buitenlands belastinggebied kan een uitdaging zijn, en bedrijven kunnen onbedoeld in de problemen komen met de naleving van de regelgeving. Hieronder vindt u enkele veelvoorkomende risico's voor buitenlandse bedrijven met betrekking tot de Armeense btw, en de gevolgen als niet aan de verplichtingen wordt voldaan:

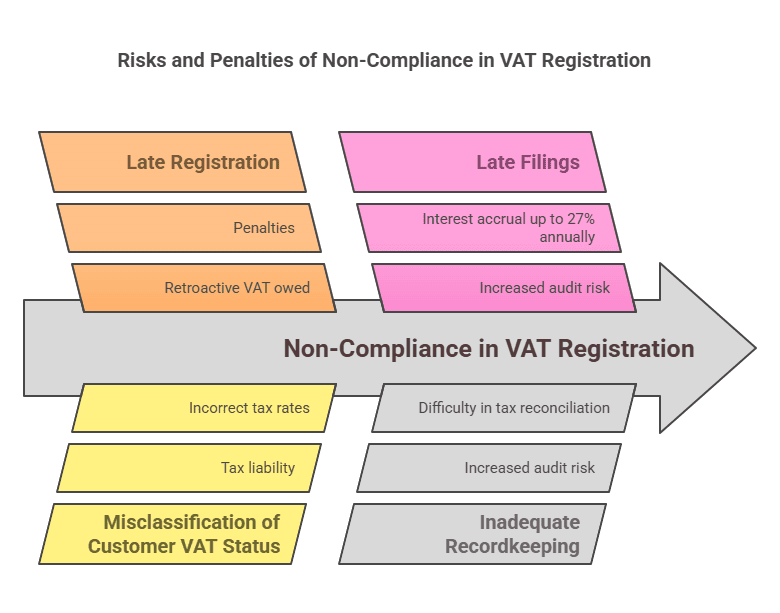

1. Niet tijdig inschrijvenEen van de grootste risico's is simpelweg niet beseffen dat registratie verplicht is. Een buitenlands bedrijf kan bijvoorbeeld aan Armeense klanten gaan verkopen (vooral online) zonder op de hoogte te zijn van de Armeense btw-wetgeving. Als u de registratie uitstelt tot na het moment dat deze verplicht is, Niet-aangegeven btw-schuld zal zich ophopen.De belastingdienst kan later de btw berekenen die over uw eerdere verkopen had moeten worden geïnd. Het buitenlandse bedrijf zou dit dan zelf moeten betalen (aangezien het dit waarschijnlijk aanvankelijk niet aan klanten in rekening heeft gebracht), wat direct van invloed is op uw inkomsten uit die verkopen. Bovendien kan te late registratie of het helemaal niet registreren zelf boetes met zich meebrengen.

2. Onjuiste toepassing van de verleggingsregeling versus het in rekening brengen van btwHet verkeerd classificeren van uw klanten kan tot fouten leiden. Bijvoorbeeld, het behandelen van een verkoop als B2B met btw-verlegging (geen btw in rekening gebracht) terwijl de Armeense klant in werkelijkheid geen btw-plichtige is, betekent dat er geen btw over die transactie is betaald. Bij een controle zullen de autoriteiten de leverancier verantwoordelijk houden voor die btw. Omgekeerd kan het in rekening brengen van btw aan een btw-geregistreerde klant (terwijl de btw-verlegging van toepassing had moeten zijn) verwarring veroorzaken; de klant kan weigeren de btw te betalen of u moet deze terugbetalen en de procedure aanpassen. Controleer altijd de btw-status van uw klanten. Vraag hun Armeense btw-nummer op als ze beweren btw-geregistreerd te zijn. De Armeense belastingdienst verstrekt btw-nummers aan geregistreerde belastingplichtigen – deze kunnen worden geverifieerd via officiële bronnen of met behulp van het btw-certificaat van de klant.

3. Het niet in rekening brengen van btw wanneer dit wel verplicht is (onderfacturering)Als een buitenlands bedrijf verzuimt btw aan consumenten in rekening te brengen wanneer dat wel had gemoeten, kan het die later niet zomaar bij de klanten innen. Dat betekent dat als dit ontdekt wordt, het buitenlandse bedrijf zelf de 20% btw over die eerdere verkopen moet betalen, waardoor het in feite 20% van die omzet misloopt. Dit is een directe financiële klap en wordt beschouwd als belastingontduiking/niet-naleving totdat het is rechtgezet.

4. Te late of niet-indiening van btw-aangiftenHet missen van een indieningstermijn kan leiden tot: sanctiesDe Armeense belastingwetgeving legt boetes op voor het niet indienen of te laat indienen van aangiften. Hoewel de exacte hoogte van de boete kan variëren, wordt doorgaans een vast bedrag of een percentage van de verschuldigde btw in rekening gebracht. Bovendien kunnen er voor elke dag dat de aangifte te laat is, boetes bijkomen. boeterente op onbetaalde belastingen. Zo bedraagt de boeterente vanaf 2025 bijvoorbeeld 0.075%. per dag over openstaande belasting. Dat loopt snel op – bijna 2.25% per maand. Er is meestal een maximumbedrag (de rente kan na 2 jaar stoppen), maar geen enkel bedrijf wil 50% of meer extra betalen vanwege een te late betaling of aangifte.

5. Fouten in de btw-berekeningFouten in de wisselkoers, rekenfouten of misverstanden over wat belastbaar is, kunnen voorkomen. Als u per ongeluk de btw te laag berekent (bijvoorbeeld door een verouderde wisselkoers te gebruiken waardoor er minder AMD wordt gerapporteerd), kan het verschil later met rente worden berekend. Controleer uw berekeningen altijd dubbel en gebruik officiële wisselkoersen. Als taalbarrières leiden tot misverstanden over vrijgestelde versus belastbare goederen, raadpleeg dan lokale deskundigen om te voorkomen dat u een nultarief of vrijstelling verkeerd toepast.

6. Slechte administratieAls u gecontroleerd wordt (belastingcontroles kunnen willekeurig plaatsvinden of door een specifieke aanleiding), moet u documentatie over uw transacties overleggen. Het ontbreken van facturen, bonnen of contracten ter ondersteuning van uw btw-aangifte is een risico. De belastingdienst kan de aftrek van voorbelasting weigeren of zelfs uw omzet schatten als de administratie onvoldoende is, vaak ten nadele van de belastingplichtige. Het bijhouden van duidelijke digitale en fysieke administratie van alle Armeense verkopen en aankopen is de beste verdediging.

7. Lokale correspondentie negerenAls buitenlands bedrijf moet u ervoor zorgen dat u alle communicatie van de Armeense belastingdienst (die mogelijk in het Armeens is) beantwoordt. Als u tijdens de registratie een e-mailadres of lokaal adres hebt opgegeven, controleer dit dan regelmatig. Het missen van een auditmelding of een verzoek om informatie kan leiden tot boetes of aanslagen bij verstek. Als de taal een probleem vormt, laat dan officiële berichten controleren door een vertaler of een lokale vertegenwoordiger.

8. Sancties en boetesHet Armeense belastingwetboek beschrijft diverse sancties:

- Rente voor laattijdige betaling (zoals hierboven vermeld) die toeneemt naarmate de belasting langer onbetaald blijft.

- Vaste boetes Voor het te laat indienen of het niet indienen van een btw-aangifte. Er kan bijvoorbeeld een vaste boete per te laat ingediende aangifte worden opgelegd, of een percentage van de te laat betaalde btw. (Ter illustratie: als een aangifte meer dan een bepaald aantal dagen te laat is, kan een boete van bijvoorbeeld 5% van de verschuldigde btw worden opgelegd, die oploopt bij aanhoudende vertragingen – de exacte bedragen kunnen variëren, dus het is raadzaam de meest recente wetgeving te raadplegen, maar het principe blijft dat te laat indienen geld kost).

- Boetes voor het niet correct opgeven van belastingAls bij een controle blijkt dat u te weinig btw heeft aangegeven (al dan niet per ongeluk), kan er een boete worden opgelegd over het te weinig aangegeven bedrag, vaak een percentage (bijvoorbeeld 20% of meer), bovenop de inning van de belasting en rente. Bij bewijs van opzettelijke ontduiking kunnen de boetes hoger uitvallen.

- In extreme gevallen van belastingontduiking of fraude kunnen de juridische gevolgen bestaan uit extra boetes of zelfs strafrechtelijke vervolging (hoewel dit voor een buitenlands bedrijf dat op afstand verkoopt onwaarschijnlijk is, tenzij het om grote bedragen gaat en opzettelijke ontduiking bewezen kan worden).

9. Compliance-risico's voor specifieke bedrijfstypen:

- Digitale dienstenEen risico is dat niet aan de criteria voor de plaats van levering wordt voldaan. Armenië hanteert meerdere criteria om te bepalen of een dienst aan een individu in Armenië wordt afgenomen (woonplaats, IP-adres, land van de betaalmethode, enz.). Een bedrijf moet processen hebben om deze informatie te verzamelen. Als bijvoorbeeld het factuuradres van een individu Armeens is, maar die persoon op het moment van de dienstverlening elders woont en er tegenstrijdige gegevens zijn, is een consistent beleid vereist. De belastingdienst kan bezwaar maken als u geen btw in rekening brengt aan iemand met Armeense gegevens. Het is veiliger om bij twijfel altijd de Armeense btw in rekening te brengen voor digitale B2C-verkopen met Armeense connecties, om belastingontduiking te voorkomen.

- E-commerce goederenLogistiek en douane kunnen ingewikkeld zijn. Als u erop vertrouwt dat de klant de goederen importeert (levering DDU – duty unpaid), dan betaalt de klant de btw bij de douane en hoeft u deze niet door te berekenen. Maar als u DDP (delivered duty paid) levert of voorraad in Armenië aanhoudt, zorg er dan voor dat u de import-btw correct afhandelt. Als u dit niet doet, kunnen goederen bij de douane vast komen te zitten of kunt u boetes krijgen voor onjuiste aangifte. Zorg er ook voor dat koeriers weten wie verantwoordelijk is voor de btw.

- Diensten met een intermitterende beschikbaarheidAls u personeel naar Armenië stuurt om daar gedurende meerdere maanden aan een project te werken, kunt u onbedoeld een vaste inrichting creëren (bijvoorbeeld bij een verblijf van meer dan 183 dagen). Dit betekent dat u zich niet alleen voor de btw, maar mogelijk ook als filiaal voor alle belastingen had moeten registreren. Dit gaat verder dan alleen de btw-regels; het betreft ook de vennootschapsbelasting. Om dit te voorkomen, is het belangrijk projecten zorgvuldig te plannen en te overleggen of een formele registratie nodig is als uw personeel langdurig in het land verblijft.

10. Valuta en repatriëringZorg ervoor dat u de btw correct omrekent en betaalt in het juiste bedrag in AMD. Te veel betalen als gevolg van omrekeningsfouten is ook een risico (hoewel dat uw geld alleen maar vasthoudt totdat het is gecorrigeerd). Probeer bovendien niet in een vreemde valuta te betalen, tenzij u de officieel toegestane methoden gebruikt – een verkeerde betaalmethode kan ertoe leiden dat de betaling niet correct wordt verwerkt.

In essentie is het grootste risico: tekort aan oplettendheid – iets wat deze handleiding juist wil voorkomen. De boetes voor niet-naleving kunnen aanzienlijk zijn, maar ze zijn te vermijden. De Armeense belastingdienst is steeds geavanceerder (vooral met de nieuwe digitale systemen) en kan digitale transacties en importen traceren. Het is daarom onverstandig om aan te nemen dat een klein buitenlands bedrijf voor onbepaalde tijd onder de radar blijft.

Tips voor mitigatie:

- Schrijf je vroeg in Zodra je weet dat het nodig is, kun je beter voorzichtig te werk gaan bij B2C-verkopen.

- Raadpleeg lokale experts Als er iets onduidelijk is, kunnen bescheiden advieskosten enorme boetes voorkomen.

- Gebruik het e-btw-systeem. Indien van toepassing, vereenvoudigt dit de naleving en vermindert het de kans op fouten.

- Houd toezicht op wijzigingen in de regelgevingBelastingwetten kunnen veranderen. Zo kunnen drempelbedragen bijvoorbeeld worden aangepast of kunnen er nieuwe regels voor online marktplaatsen ontstaan. Door op de hoogte te blijven (via belastingnieuws of lokale partners) zorgt u ervoor dat u ook in de toekomst aan de wet- en regelgeving voldoet.

Vergelijking van btw-verplichtingen per bedrijfstype

Om te illustreren hoe de btw-registratievereisten verschillen per type buitenlandse onderneming, zie de vergelijkende tabel hieronder:

Buitenlands bedrijfstype | Wanneer is btw-registratie vereist? | BTW-drempel | Frequentie van btw-aangifte | Speciale opmerkingen |

|---|---|---|---|---|

Digitale dienstverlener (geen lokale aanwezigheid, bijvoorbeeld SaaS, streaming) | Registratie is verplicht. Indien digitale diensten worden verleend aan Armeense particulieren of niet-btw-plichtige bedrijven (vanaf de eerste verkoop in Armenië). Niet vereist indien uitsluitend wordt verkocht aan btw-plichtige bedrijven (verleggingsheffing voor B2B is van toepassing). | Geen drempel (BTW verschuldigd over alle B2C-verkopen vanaf de eerste dram). De algemene drempel van AMD 115 miljoen is niet van toepassing op niet-ing ingezetenen. | Elk kwartaal een (via het e-btw-portaal) voor B2C-diensten. Als er ook aan niet-btw-plichtige bedrijven wordt verkocht, worden die verkopen meegenomen in de kwartaalrapportages. | Gebruik Armenië's e-VAT online portaal Voor snelle registratie en indiening. Geen lokale vertegenwoordiger nodig. 20% btw op digitale diensten. |

E-commerce retailer (goederen) (geen lokale entiteit, verkoopt goederen aan Armenië) | Als goederen worden verkocht geleverd in Armenië aan consumenten (en de buitenlandse verkoper is verantwoordelijk voor de import of lokale levering), moet registreren BTW in rekening brengen over de verkoop (tenzij de BTW al bij invoer wordt geïnd). Indien alleen aan Armeense bedrijven wordt verkocht die de goederen zelf importeren onder hun eigen BTW-nummer, is registratie niet nodig (de invoer-BTW en de verleggingsregeling dekken dit). | Geen specifieke drempel voor het vereisen van registratie voor de verkoop van goederen. Elke regelmatige directe verkoop aan consumenten zou btw-verplichtingen met zich meebrengen. | Monthly (hoogstwaarschijnlijk), aangezien deze verkopen onder de normale btw-regels vallen (het e-btw-portaal is voornamelijk voor diensten). | Btw importeren: Wordt doorgaans bij de douane betaald. De buitenlandse verkoper moet als importeur geregistreerd staan of ervoor zorgen dat de klant de btw betaalt. Er is geen speciale drempel voor verkoop op afstand – elke B2C-verkoop wordt als btw-plichtig beschouwd. |

Buitenlandse dienstverleningsmaatschappij (niet-digitaal) (bijv. advies, engineering, evenementendiensten, zonder vaste vestiging in Armenië) | Registratie is verplicht. Indien u diensten verricht in Armenië voor niet-btw-plichtige klanten of kosten in rekening brengt aan Armeense particulieren of niet-btw-plichtige entiteiten. Niet vereist indien alle klanten btw-geregistreerde bedrijven zijn (zij zullen de btw-verlegging toepassen). | Geen drempelElke belastbare dienst aan een niet-geregistreerde klant brengt de verplichting met zich mee. | Monthly (aangezien u zich onder de normale regeling zult registreren). | Indien fysiek aanwezig in Armenië voor projecten, toezicht houden PE-status (183-dagenregel)Een langlopend project kan een volledige vestigingsregistratie vereisen. Kortlopende projecten voor particulieren vereisen btw-registratie als niet-ingezetene. |

Buitenlands bedrijf met een fysieke aanwezigheid (filiaal of dochteronderneming in Armenië) | Registratie is verplicht. als btw-plichtige zodra de lokale entiteit is opgericht en voordat er belastbare verkopen plaatsvinden. (Filialen van buitenlandse bedrijven kunnen geen gebruik maken van de vrijstelling voor kleine bedrijven.) | Geen drempel Voor filialen van buitenlandse bedrijven geldt dat zij vanaf dag één als btw-plichtig worden beschouwd. (Een lokale dochteronderneming, zijnde een Armeens bedrijf, zou de drempelwaarde kunnen bereiken indien zij onafhankelijk is – maar indien zij in buitenlandse handen is en waarschijnlijk boven de drempelwaarde zit, zal zij zich ook onmiddellijk moeten registreren.) | Monthly (Alle lokale entiteiten volgen de standaard maandelijkse indieningsplicht). | De registratie van een filiaal of vaste inrichting vindt doorgaans plaats tegelijk met de bedrijfsregistratie. Ze berekenen btw over lokale verkopen, kunnen de voorbelasting terugvorderen en moeten alle Armeense boekhoudregels naleven. |

Import/Export handelaar (buitenlands bedrijf dat goederen in Armenië importeert voor wederverkoop, of vanuit Armenië exporteert) | Importeren voor wederverkoopRegistratie is verplicht voor het verwerken van import-btw en het in rekening brengen van btw op binnenlandse verkopen. Exporteren vanuit ArmeniëAls een buitenlandse entiteit op de een of andere manier goederen vanuit Armenië exporteert (verkoop tegen nultarief in het buitenland), is registratie vereist om de in Armenië betaalde btw terug te vorderen (aangezien exporten 0% btw hebben, maar men de btw op de kosten wil terugkrijgen). | Geen drempelRegistratie is vereist op basis van activiteit, niet op basis van volume. | MonthlyIndien u regelmatig importeert/verkoopt, dient u maandelijks aangifte te doen van de import (als voorbelasting) en de lokale verkoop (uitgaande btw). | Coördinatie met douane is cruciaal. Export is vrijgesteld van btw, maar vereist documentatie om aan te tonen dat de goederen Armenië hebben verlaten. Importeurs kunnen de invoer-btw verrekenen op hun btw-aangifte als ze correct geregistreerd zijn. |

Deze tabel benadrukt dat Vrijwel alle soorten buitenlandse bedrijven kennen geen minimumdrempel. – de registratieplicht is afhankelijk van aan wie je verkoopt en hoe u te werk gaatIn plaats van hoeveel je verkoopt (in tegenstelling tot kleine binnenlandse bedrijven). Digitale dienstverleners profiteren van een vereenvoudigd kwartaalsysteem. E-commerce en andere diensten voor niet-ingezetenen volgen het reguliere systeem. Een fysieke aanwezigheid verankert je volledig in het lokale systeem.

Samenvatting

Armenië verwelkomt buitenlandse bedrijven, maar verwacht wel dat ze zich aan de lokale btw-wetgeving houden wanneer ze in het land zaken doen. Samenvattend, BTW-registratie voor buitenlandse bedrijven in Armenië is vereist wanneer een niet-ingezetene belastbare leveringen verricht op Armeens grondgebied aan klanten die zelf geen btw kunnen afdragen. Er is een standaard Btw-tarief van 20%en over het algemeen Er geldt geen registratiedrempel voor niet-ing ingezetenen. – In tegenstelling tot lokale kleine bedrijven, moeten buitenlandse bedrijven btw afdragen vanaf hun eerste belastbare transactie in Armenië (behalve in puur B2B-situaties waarbij de partij btw-plichtig is).

Buitenlandse aanbieders van digitale diensten vallen sinds 2022 specifiek onder de btw-plicht en kunnen zich eenvoudig registreren en aangifte doen via een online portaal. Andere buitenlandse bedrijven (zoals bedrijven die goederen of andere diensten leveren) registreren een lokaal filiaal of rechtstreeks bij de belastingdienst om een btw-nummer te verkrijgen. Na registratie is continue naleving – het indienen van btw-aangiften (maandelijks of per kwartaal, afhankelijk van de situatie), het tijdig betalen van belastingen, het uitreiken van correcte facturen en het bijhouden van administratie – cruciaal om boetes te voorkomen.

Armenië doet een fiscaal vertegenwoordiger is niet vereistDit maakt het eenvoudiger om je als buitenlandse entiteit te registreren en je btw-verplichtingen te beheren. Naleving van de regels mag echter niet lichtvaardig worden opgevat: het niet registreren of niet tijdig in rekening brengen van btw kan leiden tot naheffingen, boetes en rente die je winst en reputatie aantasten. Aan de andere kant stelt tijdige naleving buitenlandse bedrijven in staat om op gelijke voet met lokale bedrijven op de Armeense markt te opereren, met de mogelijkheid om btw in rekening te brengen en (indien van toepassing) btw op kosten terug te vorderen.

Tot slot zorgt inzicht in de btw-registratievereisten voor buitenlandse bedrijven in Armenië ervoor dat u kunt uitbreiden of Armeense klanten kunt bedienen zonder onverwachte belastingverrassingen. Registreer u wanneer vereist, volg de procedures en houd nauwkeurige administratie bij. Met deze aanpak is het Armeense belastingstelsel beheersbaar en transparant. FAQ hieronder Dit artikel beantwoordt enkele veelgestelde vragen van buitenlandse bedrijven over de praktische toepassing van de Armeense btw.

Veelgestelde vragen: BTW-registratie in Armenië voor buitenlandse bedrijven

Vraag 1. Moeten buitenlandse bedrijven zich in Armenië registreren voor btw?

A: Ja, een buitenlands (niet-ingezeten) bedrijf moet zich registreren voor de Armeense btw als het belastbare leveringen verricht in Armenië aan klanten die zelf niet geregistreerd zijn voor de btw. Dit betreft vaak verkopen aan Armeense particulieren (B2C-verkopen) en verkopen aan Armeense bedrijven die te klein zijn om btw-geregistreerd te zijn. Als u bijvoorbeeld een buitenlandse software-as-a-service-aanbieder bent die aan Armeense consumenten verkoopt, moet u zich registreren en Armeense btw in rekening brengen. Aan de andere kant, als u alleen verkoopt aan grote Armeense bedrijven die btw-geregistreerd zijn, hoeft u zich over het algemeen niet te registreren – die Armeense bedrijven zullen de btw zelf afdragen via de verleggingsregeling.

Vraag 2. Wat is de drempel voor btw-registratie in Armenië voor niet-ingezeten bedrijven?

A: Er is effectief geen omzetdrempel voor buitenlandse bedrijvenDe standaarddrempel van 115 miljoen AMD omzet per jaar geldt voor in Armenië gevestigde bedrijven (waardoor ze btw kunnen vermijden totdat ze groeien). Buitenlandse bedrijven kunnen deze vrijstelling niet gebruiken. Als een niet-ingezetene verplicht is om Armeense btw te heffen, moet hij zich registreren vanaf de eerste belastbare verkoop – ongeacht of die verkoop 1 of 100 miljoen AMD waard is. Niet-ingezetenen moeten dus niet wachten tot ze een bepaald omzetniveau bereiken; ze moeten zich registreren zodra ze weten dat ze belastbare leveringen in Armenië zullen verrichten waarvoor btw-heffing geldt.

Vraag 3. Als ik alleen aan Armeense bedrijven verkoop (B2B), moet ik me dan registreren?

A: Niet als die Armeense bedrijven btw-geregistreerd zijn. In een puur B2B-scenario, waarbij elke klant in Armenië btw-plichtig is, hoeft u als buitenlandse leverancier geen btw in rekening te brengen en hoeft u zich niet te registreren. De Armeense klant regelt de btw via de verleggingsregeling. Als echter ook maar één van uw Armeense zakelijke klanten niet btw-geregistreerd is (bijvoorbeeld een kleine LLC die niet onder het btw-stelsel valt), dan moet u voor die klant wel btw in rekening brengen – wat betekent dat u zich moet registreren voor een btw-nummer. In de praktijk blijven veel buitenlandse B2B-leveranciers niet geregistreerd door ervoor te zorgen dat al hun Armeense klanten btw-geregistreerd zijn. Het is verstandig om het btw-nummer van elke klant te verkrijgen en in uw administratie te bewaren. Als u de btw-status van een klant niet kunt verifiëren en deze toch bij u koopt, is het veiliger om u te registreren en btw in rekening te brengen dan het risico te lopen op overtreding van de regels.

Vraag 4. Welk btw-tarief moeten buitenlandse bedrijven in Armenië hanteren?

A: Het btw-tarief is 20%Dit geldt voor zowel buitenlandse als lokale bedrijven. Armenië hanteert een standaard btw-tarief van 20% op de meeste producten en diensten. Sommige leveringen zijn vrijgesteld van btw (0%), zoals export of internationaal transport, en sommige zijn vrijgesteld (financiële diensten, enz.). Als uw activiteit echter bestaat uit standaard commerciële verkopen in Armenië, bent u verplicht 20% btw te betalen. Er zijn geen speciale verlaagde tarieven meer in het Armeense btw-stelsel vanaf 2025.

Vraag 5. Heb ik een Armeense belastingvertegenwoordiger of lokale agent nodig om me voor de btw te registreren?

A: Nee, In Armenië is het voor buitenlandse belastingplichtigen niet verplicht om een fiscaal vertegenwoordiger aan te stellen voor de btw. U kunt zich rechtstreeks registreren bij de Armeense belastingdienst. Het proces is aanzienlijk vereenvoudigd door de introductie van het e-btw-portaal voor niet-ingezeten e-dienstverleners. Hoewel u ervoor kunt kiezen om een lokale consultant in te schakelen om u te helpen bij het doorlopen van het proces of het afhandelen van de aangiften, is dit geen wettelijke verplichting. De btw-registratie staat op naam van uw bedrijf en u onderhoudt rechtstreeks contact met de belastingdienst.

Vraag 6. Hoe kan een buitenlands bedrijf zijn Armeense btw-verplichtingen vanuit het buitenland voldoen? Heb ik daarvoor een Armeense bankrekening nodig?

A: Je doet niet U heeft een lokale bankrekening nodig. De Armeense belastingdienst biedt mogelijkheden om op afstand te betalen:

- Door de e-btw online systeem (Voor geregistreerde gebruikers) kunt u betalen met een creditcard of via een internationale bankoverschrijving in een van de geaccepteerde valuta. Het systeem biedt de benodigde bankgegevens en referenties die u moet vermelden. Kaartbetalingen worden direct verwerkt.

- Voor degenen die via het reguliere systeem aangifte doen, kunt u een internationale overschrijving regelen naar de rekening van de Armeense schatkist. Betalingen in vreemde valuta (USD, EUR, enz.) worden doorgaans geaccepteerd en vervolgens omgezet naar AMD. Zolang u uw belastingnummer en de juiste betalingscode gebruikt, wordt de betaling bijgeschreven op uw btw-rekening. Zorg ervoor dat u de betaling vóór de deadline initieert om rekening te houden met de verwerkingstijd van de overschrijving. De flexibiliteit van de betaalmethoden maakt het relatief eenvoudig om uw belasting vanuit het buitenland te voldoen.

Vraag 7. Bestaat er een vrijstelling van btw voor digitale diensten of kleine buitenlandse bedrijven?

A: Geen speciale uitzonderingen Er bestaan uitzonderingen voor digitale diensten – sterker nog, digitale diensten zijn expliciet belastbaar met 20% als ze in Armenië worden gebruikt. Er zijn ook geen speciale vrijstellingen voor "kleine" buitenlandse bedrijven, afgezien van wat we al besproken hebben (de drempel die niet op hen van toepassing is). Alle digitale goederen en diensten (zoals streaming, software, e-books, online reclame gericht op lokale gebruikers) zijn onderworpen aan btw. Alleen als de aard van de dienst zelf is vrijgesteld onder de algemene btw-wetgeving (bijvoorbeeld bepaalde financiële diensten of verzekeringen), is deze niet onderworpen aan btw. Maar gangbare digitale diensten vallen niet onder deze vrijstellingen. Een buitenlandse app-aanbieder of streamingdienst moet dus btw in rekening brengen over verkopen aan Armeense consumenten, ongeacht de omvang of het verkoopvolume.

Vraag 8. Hoe lang duurt de btw-registratie voor een niet-ingezeten bedrijf in Armenië?

A: Het kan heel snel gaan, vooral voor digitale bedrijven die gebruikmaken van een online systeem. Registratie voor het e-btw-portaal kan binnen enkele minuten worden voltooid. Zodra u alle vereiste informatie hebt ingevoerd, wordt uw account vrijwel direct geactiveerd. Voor andere registratiemethoden (via het SRC-kantoor) kan de verwerking enkele dagen tot een paar weken duren, afhankelijk van de volledigheid van uw aanvraag en of er handmatige controle nodig is. In de meeste gevallen kunt u binnen maximaal 1-2 weken een bevestiging verwachten. Vooruit plannen is belangrijk: wacht niet tot u een grote transactie op handen hebt. Start het registratieproces zodra u vaststelt dat u het nodig hebt, zodat u klaar bent om wettelijk btw te berekenen wanneer de verkopen van start gaan.

Vraag 9. Welke documenten moet ik bewaren voor mijn Armeense btw-aangifte?

A: U dient alle documenten met betrekking tot uw Armeense transacties te bewaren:

- Verkoopfacturen of -bonnen waarop de berekende btw staat vermeld.

- Bewijsmateriaal dat gebruikt wordt om de locatie van uw klant te bepalen (voor digitale diensten: IP-adresgegevens, factuuradres, enz., voor het geval u moet aantonen waarom u wel of geen Armeense btw in rekening hebt gebracht).

- Importeer documenten en aankoopfacturen als u Armeense goederen importeert of daarover btw betaalt, ter ondersteuning van eventuele btw-terugvorderingen.