Internationale investeerders vergelijken vaak Roemenië versus Bulgarije bij het zoeken EU-jurisdicties met lage belastingen voor bedrijfsuitbreiding. Beide landen bieden relatief gunstige belastingstelsels in Oost-EuropaMaar ze verschillen op belangrijke punten wat betreft vennootschapsbelasting en ondernemingsklimaat. Dit artikel biedt een overzicht van de situatie in beide landen. uitgebreide belastingvergelijking – met aandacht voor vennootschapsbelasting, bronbelasting, btw, sociale premies, R&D-subsidies, sectorspecifieke voordelen en regelgeving – om bedrijfsplanners en belastingadviseurs te helpen bepalen welke jurisdictie gunstigere voorwaarden biedt voor het oprichten en laten groeien van een bedrijf.

Roemenië en Bulgarije, beide EU-lidstaten, zijn aantrekkelijk geworden voor internationale investeerders vanwege hun concurrerende belastingtarieven en opkomende markten. Bulgarije staat bekend om zijn ultralage vaste belastingen en een stabiele macro-economie, terwijl Roemenië een grotere binnenlandse markt en een voortdurende vereenvoudiging van de bureaucratie kent. Elk belastingstelsel heeft unieke voor- en nadelen. Investeerders moeten factoren zoals vennootschapsbelastingtarieven, belastingvoordelen, arbeidskosten en het gemak van zakendoen afwegen.

Tarieven en structuren van de vennootschapsbelasting

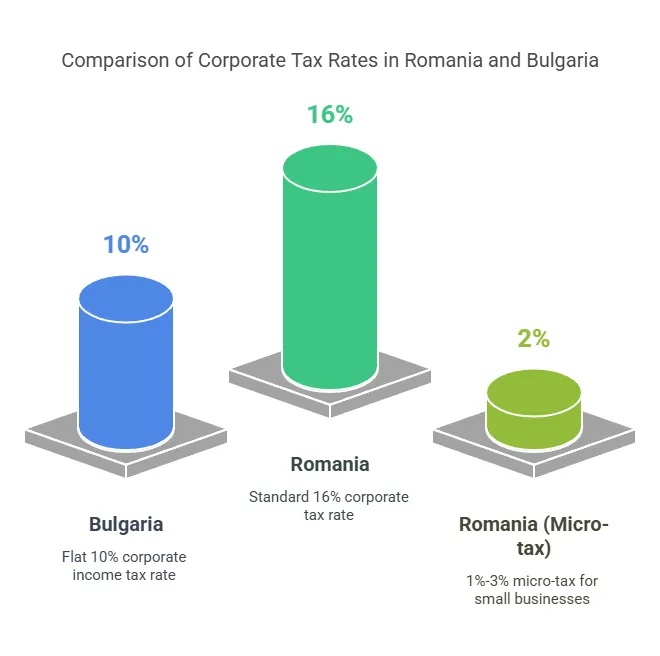

Een van de eerste overwegingen is de vennootschapsbelasting (Vpb) tarief. Zowel Roemenië als Bulgarije heffen vaste vennootschapsbelastingtarievenMaar het percentage in Bulgarije ligt aanzienlijk lager:

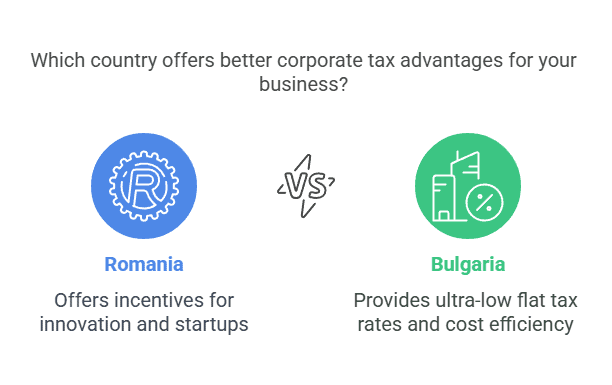

De CIT-koers van Bulgarije: 10% vlak op belastbare winst – een van de laagste in de EU. Dit tarief is uniform van toepassing op in Bulgarije gevestigde en niet-ingezeten bedrijven op winsten uit Bulgarije. De lage vennootschapsbelasting van 10% is een belangrijk voordeel. Bulgaars belastingvoordeel Het aantrekken van holdingmaatschappijen en kostenbewuste bedrijven.

De CIT-rente van Roemenië: 16% vlak op belastbare winsten. De standaard vennootschapsbelasting in Roemenië is hoger dan in Bulgarije, maar nog steeds lager dan het EU-gemiddelde (~21%). Roemenië biedt overigens een alternatief. belastingregime voor micro-ondernemingen voor kleine bedrijven, wat de effectieve belastingdruk voor in aanmerking komende bedrijven aanzienlijk kan verlagen.

Micro-ondernemingsregime in Roemenië

Roemenië inkomstenbelastingregime voor micro-ondernemingen biedt omzetgerelateerde belasting voor kleine bedrijven, in plaats van de winstbelasting van 16%. Belangrijkste kenmerken vanaf 2025:

In aanmerking te komen: Bedrijven met een jaarlijkse omzet onder €500,000 (ongeveer 2.5 miljoen RON) kunnen kiezen voor de micro-ondernemingsregeling, mits ze aan bepaalde criteria voldoen (bijvoorbeeld maximaal 20% van hun inkomsten uit consultancy, en andere voorwaarden). Nieuw opgerichte bedrijven vallen aanvankelijk onder de winstbelasting, maar kunnen overstappen naar de microbelasting als ze daarvoor in aanmerking komen.

Microbelastingtarieven: 1% of 3% van de omzetafhankelijk van de omstandigheden. Meer specifiek, 1% geldt voor micro-ondernemingen met jaarlijkse inkomsten tot €60,000 dat doen niet actief zijn in bepaalde uitgesloten sectoren. Een hoger percentage van 3% is van toepassing op micro-ondernemingen met een bepaalde omzet. van meer dan €60,000 tot €500,000, of degenen die zich bezighouden met specifieke activiteiten (zoals softwareontwikkeling, horeca, juridische en medische diensten, enz.). Deze getrapte tarieven werden in 2023 ingevoerd om de voordelen van de microbelasting beter te richten. Met name Roemenië heeft het tarief van 3% voor micro-ondernemingen zonder werknemers afgeschaft; nu betalen alle in aanmerking komende micro-ondernemingen 1% of 3% op basis van omzet en sector.

Impact: Het micro-ondernemingsregime kan zeer voordelig zijn voor kleine bedrijven met hoge winstmarges. Zo zou een adviesbureau met een omzet van € 100,000 en een winst van € 50,000 slechts € 3,000 aan omzetbelasting verschuldigd zijn onder het 3%-tarief, in plaats van € 8,000 onder het 16%-winstbelastingtarief. Sectoren zoals softwareontwikkeling en hotels zijn echter verplicht om het 3%-tarief te hanteren, zelfs bij een lage omzet. Dit weerspiegelt het Roemeense beleid om ervoor te zorgen dat bepaalde sectoren een iets hogere bijdrage leveren. Als een micro-onderneming de grens van € 500 overschrijdt, moet zij halverwege het jaar overstappen op het 16%-winstbelastingtarief.

Bulgarije daarentegen doet dat wel. geen aparte micro-ondernemingsbelasting hebben – Alle bedrijven, ongeacht hun omvang, betalen 10% winstbelasting. Deze eenvoud kan als een voordeel worden gezien wat betreft voorspelbaarheid, hoewel het betekent dat kleine bedrijven in Bulgarije geen verdere korting krijgen bovenop de toch al lage 10%.

Vergelijkend overzicht van de vennootschapsbelasting

Om de belangrijkste parameters voor de vennootschapsbelasting in elk land samen te vatten, toont de onderstaande tabel de belangrijkste cijfers:

| Fiscaal aspect | Roemenië | Bulgarije |

|---|---|---|

| Vennootschapsbelasting (CIT) | Standaard 16% over de winst. Micro-ondernemingen1% of 3% van de omzet indien de omzet ≤ €500 is. | 10% vast tarief over de winst (geldt voor alle bedrijven) |

| Dividendbelasting | 10% standaard. 0% intra-EU (EU-moederbedrijf heeft een belang van ≥10% gedurende ≥1 jaar). | 5% standaard. 0% intra-EU (EU-moederbedrijf heeft een belang van ≥10% gedurende ≥1 jaar). |

| BTW (standaardtarief) | Standaardtarief: 19% (verlaagde tarieven van 9% en 5% op specifieke artikelen) | Standaardtarief: 20% (verlaagd tarief: 9% voor sommige goederen/diensten) |

| BTW-registratiedrempel | Jaarlijkse omzet van circa RON 300,000 (≈ € 60,000) voor verplichte btw-registratie | BGN 100,000 jaaromzet (≈ € 51,000) voor verplichte btw (zie het btw-gedeelte voor 2025 ch |

| Sociale bijdragen van werkgevers | ~2.25% van het bruto salaris (standaard arbeidsvoorwaarden) + 4% of 8% voor bijzondere/gevaarlijke omstandigheden | ~18.9-19.6% van het bruto salaris (varieert enigszins per ongevalsrisicocategorie) |

| Sociale bijdragen van werknemers | 35% van het bruto salaris (25% pensioen + 10% ziektekostenverzekering) | ~13.8% van het bruto salaris (10.58% pensioen + 3.2% ziektekostenverzekering) |

| Inkomstenbelasting (PIT) | Flat 10% op het grootste deel van het inkomen.Werknemers in de technische/bouw-/landbouwsector zijn vrijgesteld van de eerste ~RON 10k. | Flat 10% op inkomen (geen algemene sectorvrijstellingen) |

Zoals getoond, De belangrijkste koerscijfers van Bulgarije De vennootschapsbelasting (10% vennootschapsbelasting, 5% dividendbelasting, 20% btw) in Roemenië ligt over de hele linie lager dan in Roemenië (16% vennootschapsbelasting, 8% dividendbelasting, 19% btw). De speciale regelingen in Roemenië (microbelasting, sectorstimulansen) kunnen het verschil echter voor bepaalde bedrijven verkleinen. Hieronder bekijken we elke belastingcategorie in detail.

Dividendbelasting

Wanneer een bedrijf winst uitkeert als dividend, dan bronbelasting (WHT) Het dividendrendement is een andere belangrijke overweging voor beleggers, met name voor degenen die van plan zijn winsten naar het buitenland te repatriëren.

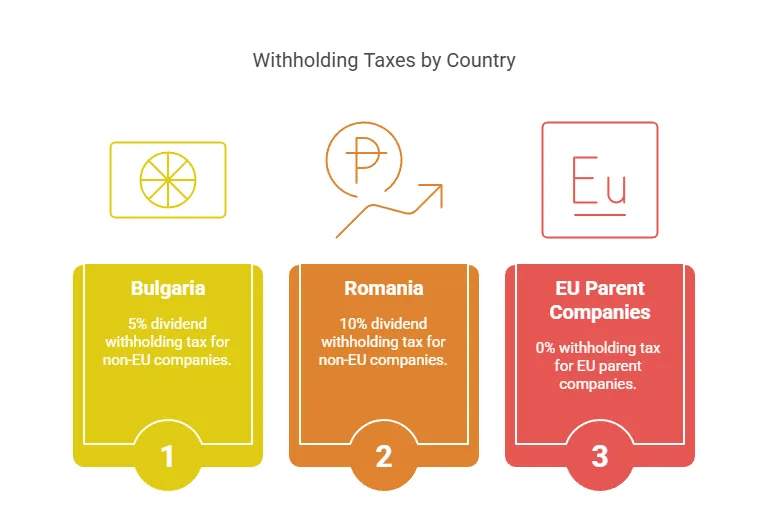

Bulgarije – Dividendbelasting: Bulgarije legt een 5% Bronbelasting op dividenden betaald aan particulieren of buitenlandse vennootschappen. Dit tarief is van toepassing op dividenden betaald aan de meeste niet-ingezetenen, maar er zijn uitzonderingen. geen dividendbelasting voor moederbedrijven uit de EU/EER Als aan de voorwaarden van de EU-richtlijn inzake moeder-dochterondernemingen wordt voldaan (minimaal 10% eigendom gedurende ≥1 jaar), zijn deze uitkeringen vrijgesteld. Veel Bulgaarse belastingverdragen kunnen het tarief van 5% op dividenden bovendien verlagen tot 0-5% voor andere rechtsgebieden. Een dividendbelasting van 5% is zeer laag naar EU-normen (bijvoorbeeld Duitsland 25%, Polen 19%).

Roemenië – Dividendbelasting: Het dividendbelastingtarief in Roemenië is onlangs verhoogd. Het stond lange tijd op 5%, maar is nu verhoogd. In 2023 steeg het naar 8%., en vanaf Op 1 januari 2025 steeg het verder naar 10%.In 2025 kunnen beleggers het volgende verwachten: 10% bronbelasting op dividendenNet als Bulgarije implementeert Roemenië de EU-richtlijn inzake moeder-dochterondernemingen, waardoor dividenden die worden uitgekeerd aan een in aanmerking komende EU-moedermaatschappij (≥10% aandeel gedurende ≥1 jaar) onderworpen zijn aan de EU-regelgeving. vrijgesteld van inhoudingBinnenlandse dividenden tussen Roemeense bedrijven zijn ook vrijgesteld van belasting om dubbele belasting te voorkomen. Voor bestemmingen buiten de EU of landen waarmee geen verdrag is gesloten, geldt standaard het tarief van 8%/10%.

Impact: Bulgarije heeft duidelijk een voordeel met zijn dividendbelasting van 5% ten opzichte van de 8-10% in Roemenië. Voor beleggers die van plan zijn regelmatig winsten over te maken naar een moederbedrijf buiten de EU, betekent het lagere tarief in Bulgarije meer dividend na belasting. Voor beleggers in de EU is dit verschil echter mogelijk irrelevant, aangezien beide landen dividenduitkeringen toestaan. 0% bronbelasting op EU-dividenden volgens de EU-regels. In de praktijk structureren veel internationale groepen investeringen via EU-holdingmaatschappijen om te profiteren van het 0%-tarief voor bronbelasting in de EU. In dergelijke gevallen heffen noch Roemenië noch Bulgarije dividendbelasting bij de exit.

Het is de moeite waard om de stijgende tarieven in Roemenië te bekijken: de sprong naar 10% brengt de dividendbelasting in lijn met de vaste inkomstenbelasting van 10%. Dit zou Roemenië enigszins minder aantrekkelijk kunnen maken voor holdingmaatschappijen. Bulgarije daarentegen heeft zijn tarief al jaren op 5% gehouden.

Realistisch scenario: Als een Amerikaanse investeerder een Bulgaars bedrijf bezit, zou een dividend van $1 miljoen $50 aan Bulgaarse belasting (5%) met zich meebrengen. Hetzelfde dividend van een Roemeens bedrijf in 2025 zou $100 aan belasting (10%) met zich meebrengen. Door de investering bijvoorbeeld via Nederland of Cyprus (EU-landen met belastingverdragen) te laten lopen, kunnen investeerders deze bronbelastingen vaak verlagen of zelfs volledig elimineren. Zowel Roemenië als Bulgarije hebben uitgebreide belastingstelsels. belastingverdragnetwerken om de grensoverschrijdende dividendbelasting te verminderen.

BTW-systemen en -registratie

De btw (belasting over de toegevoegde waarde) heeft gevolgen voor de cashflow en prijsstelling van bedrijven, met name voor bedrijven die goederen/diensten lokaal of binnen de EU verkopen. Beide landen hanteren het EU-btw-stelsel, maar met verschillende tarieven en drempels:

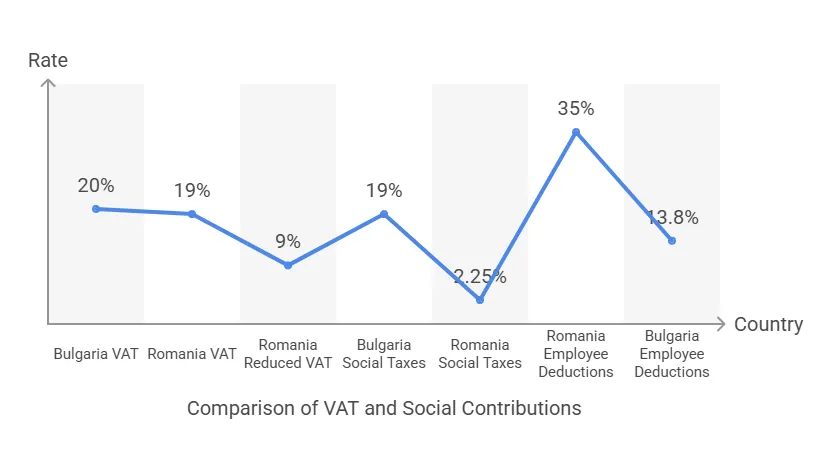

BTW-tarieven: Het standaard btw-tarief in Roemenië is 19%iets lager dan Bulgarije 20% standaardtarief. Beide hebben verlaagde btw-tarieven voor specifieke categorieën: 9% in elk land geldt een sterk gereduceerd tarief voor artikelen zoals boeken, geneesmiddelen, hotelaccommodaties, enz. Roemenië heeft ook een sterk gereduceerd tarief. 5% BTW op bepaalde goederen (bijv. woningen, culturele evenementen). Het verschil van 1 procentpunt in de standaard btw is gering, maar kan van invloed zijn op grote consumentgerichte bedrijven (de iets lagere btw in Roemenië kan de prijzen voor de eindklant met ongeveer 1% verlagen).

BTW-registratiedrempel: Dit is een belangrijk verschil vanaf 2024. In Roemenië moeten bedrijven zich voor btw registreren zodra de jaaromzet een bepaald bedrag overschrijdt. RON 300,000 (ongeveer €60,000In Bulgarije lag de drempel historisch gezien op 50,000 BGN (€25), maar deze werd verhoogd tot BGN 100,000 (≈ €51,000) vanaf 2023. Roemenië staat momenteel dus een hoger verkoopvolume toe vóór de verplichte btw-heffing dan Bulgarije. De EU-wetgeving staat echter drempels tot € 85,000 toe, en Bulgarije was van plan om die drempel verder te verhogen tot het equivalent van €85 (BGN 166,000) in 2025. (Begin 2025 besloten Bulgaarse wetgevers om De drempelwaarde vanaf april 2025 weer terugzetten naar 100 BGN.(nadat de hogere limiet kortstondig was toegestaan. Beleggers dienen de meest recente drempel te controleren, aangezien het beleid is gewijzigd.) Kortom, een klein bedrijf kan in Roemenië (€60) btw-vrij opereren met een iets hogere omzet dan in Bulgarije (~€50).

BTW-naleving: Beide landen vereisen het indienen van periodieke btw-aangiften (maandelijks of driemaandelijks, afhankelijk van de omzet). Als EU-lidstaten kunnen Roemeense en Bulgaarse bedrijven een EU-btw-nummer verkrijgen en binnen de EU handel drijven via de verleggingsregeling. One-Stop-Shop (OSS) systemen waar van toepassing. De naleving verschilt op sommige punten – bijvoorbeeld, Roemenië introduceerde SAF-T digitale rapportage Wat betreft de btw voor grote belastingbetalers, loopt Bulgarije achter met dergelijke verplichtingen. Maar over het algemeen is de btw-administratie vergelijkbaar.

Bij internationale investeerdersDe belangrijkste overwegingen bij btw-aangelegenheden zijn vaak de impact op de cashflow en de administratieve rompslomp. Als een investeerder alleen diensten/goederen wil exporteren (btw-vrijgesteld) en onder de drempel wil blijven, kan hij of zij in eerste instantie btw-registratie vermijden. In Roemenië zouden drie kleine, aan elkaar gelieerde bedrijven elk gebruik kunnen maken van de drempel van € 60.000 (de Roemeense wet staat maximaal drie btw-vrijgestelde bedrijven per eigenaar toe), wat potentieel een totale btw-vrije omzet van € 180.000 zou opleveren. In Bulgarije ligt de drempel iets lager en zijn de mogelijkheden om bedrijven op te splitsen om btw te ontwijken beperkter.

Voorbeeld: Een startend softwarebedrijf verwacht in het eerste jaar een jaarlijkse binnenlandse omzet van € 50. In Roemenië kan het de btw-registratie uitstellen tot de omzet de € 60 overschrijdt, waardoor het in eerste instantie geen btw hoeft te berekenen en af te dragen. In Bulgarije zou het bedrijf de drempel van ongeveer € 51 overschrijden en zich iets eerder moeten registreren. Aan de andere kant bedraagt de Roemeense btw na registratie 19% tegenover 20% in Bulgarije. Hoe dan ook, de btw-stelsels van beide landen bieden voordelen. volledige aftrek van voorbelasting Bij zakelijke aankopen en in overeenstemming met EU-richtlijnen, zou btw geen kostenpost moeten zijn als het goed wordt beheerd, maar slechts een administratieve factor.

Sociale bijdragen van werkgever en werknemer

Naast de vennootschapsbelasting, arbeidsbelasting – Sociale zekerheids- en loonkosten – beïnvloeden de totale bedrijfskosten, vooral voor bedrijven met veel personeel. Zowel Roemenië als Bulgarije hebben vlaktaks van 10% op individuele basis (waardoor ze aantrekkelijk zijn voor werknemers), maar sociale premies verschillen in percentage en structuur:

Roemenië – Maatschappelijke bijdragen: In een ingrijpende hervorming in 2018 heeft Roemenië het grootste deel van de sociale zekerheidslasten bij de werknemers gelegd. Vanaf 2024 betalen werknemers mee. 25% voor pensioen (sociale verzekering) en 10% voor ziektekostenverzekering, in totaal een 35% Werknemersbijdrage ingehouden op brutoloon. Werkgevers betalen slechts een klein deel. Werkloosheidsverzekering bijdrage van 2.25% op de bruto loonlijst onder normale omstandigheden. (Als werknemers onder bijzondere omstandigheden werken – bijvoorbeeld gevaarlijke banen of functies met vervroegde pensionering – moet de werkgever een extra 4% of 8% bijdragen voor pensioenen.) Belangrijk is dat Roemenië sectorspecifieke verlichting Wat betreft sociale lasten in sommige sectoren: zo geniet de bouwsector momenteel bijvoorbeeld van nul inkomstenbelasting en lagere premies voor werknemers tot een bepaald loon, als stimulans om het tekort aan arbeidskrachten in die sector tegen te gaan. Maar over het algemeen zal een Roemeense werkgever, om budgettaire redenen, het brutosalaris van een werknemer met ongeveer 2.25% verhogen voor werkgeverskosten, waardoor het nettosalaris van de werknemer na aftrek van 35% sociale premies en 10% inkomstenbelasting ongeveer 55% van het brutosalaris bedraagt (met enkele nuances bij lagere inkomens).

Bulgarije – Maatschappelijke bijdragen: In Bulgarije worden de sociale lasten tussen werkgever en werknemer ongeveer gelijk verdeeld. 60: 40 verhoudingVoor doorsnee kantoormedewerkers betaalt de werkgever ongeveer 18.9% van het salaris (inclusief sociale verzekeringen, ziektekostenverzekering en ongevallenverzekering) en de werknemer betaalt ongeveer 13.8%Concreet omvatten de werkgeversbijdragen ongeveer 13.7% voor pensioenen, 4.8% voor ziektekostenverzekering en ongeveer 0.4-1.1% voor ongevallenverzekering (het exacte totaal varieert van ongeveer 18.9-19.6% afhankelijk van de risicoklasse). Werknemers betalen 10.58% voor pensioen en 3.2% voor ziektekostenverzekering, van hun brutoloon. De Bulgaarse inkomstenbelasting bedraagt een vast tarief van 10% bovenop dit bedrag. Er zijn geen brede sectorale vrijstellingen voor IT of de bouw; Bulgarije hanteert echter wel een maximuminkomen voor sociale zekerheidsbijdragen (ongeveer 3,400 BGN per maand in 2024), wat de relatieve last voor hogere salarissen kan verlichten (over inkomen boven dit maximum worden geen sociale premies geheven). Roemenië kent ook een inkomensplafond voor sociale premies (de ziektekostenverzekering van 10% is gemaximeerd op 12 keer het minimumloon voor bepaalde freelancers, maar voor werknemers geldt een maximum van 3 keer het gemiddelde loon voor de pensioenbijdragen van pijler II – de details variëren).

Vergelijking: Voor een werkgever, arbeidskosten per €1 nettosalaris Dit kan ter illustratie dienen. In Roemenië zou een werknemer met een nettosalaris van € 1,000 een brutosalaris van ongeveer € 1,315 ontvangen (vanwege een totale belasting van 24.5%: 35% sociale premies en 10% inkomstenbelasting over het brutosalaris, enigszins gecompenseerd door inkomstenbelasting die na de sociale premies wordt geheven). De werkgever betaalt 2.25% extra over het brutosalaris (€ 30), waardoor de totale kosten ongeveer € 1,345 bedragen. In Bulgarije zou een nettosalaris van € 1,000 een brutosalaris van ongeveer € 1,270 opleveren (13.8% sociale premies + 10% inkomstenbelasting over het brutosalaris), en de werkgever betaalt 19% over het brutosalaris (€ 240), wat neerkomt op ongeveer € 1,510. De recente belastingwijziging in Roemenië heeft dus zijn impact gehad. Formele arbeid is iets goedkoper voor werkgevers. (De werknemer draagt een groter deel van de belasting). In Roemenië wordt echter een groter deel van het brutoloon ingehouden voor de sociale verzekering, terwijl in Bulgarije de verdeling evenwichtiger is. Voor investeerders bieden beide landen aantrekkelijke mogelijkheden. concurrerende arbeidskosten Vergeleken met West-Europa liggen de gemiddelde lonen in Bulgarije sowieso lager, wat de procentuele verschillen in sociale lasten vaak compenseert.

Fiscale voordelen voor werknemers (IT-sector): Een opvallend verschil is de stimulans voor werknemers in de technologiesectorRoemenië verleent al lange tijd Inkomstenbelastingvrijstellingen voor IT-professionals – softwareontwikkelaars met bepaalde kwalificaties zijn vrijgesteld van de 10% inkomstenbelasting (waardoor hun inkomstenbelasting feitelijk nul wordt) tot een bepaalde limiet, een beleid om de techindustrie te stimuleren. Eind 2023 paste Roemenië dit aan, waardoor IT-salarissen tot 10,000 RON (~€2,000) per maand werden vrijgesteld van belasting. Dit betekent dat de meeste programmeurs op middenniveau nog steeds geen inkomstenbelasting betalen (aangezien hun bruto-inkomen onder die limiet kan liggen), en dat hogere verdieners alleen belasting betalen over het gedeelte boven de 10.000 RON. Sociale premies blijven van toepassing, maar dit is een aanzienlijke besparing. Bulgarije biedt geen vergelijkbare belastingvrijstelling voor IT-medewerkers; alle werknemers betalen een vast belastingtarief van 10%. Als gevolg hiervan vinden internationale techbedrijven de talentenpool in Roemenië vaak niet alleen groter, maar ook effectiever. belastinggesubsidieerd voor de werknemer, waardoor concurrerende nettosalarissen mogelijk worden.

Fiscale stimuleringsmaatregelen voor onderzoek en ontwikkeling en innovatie

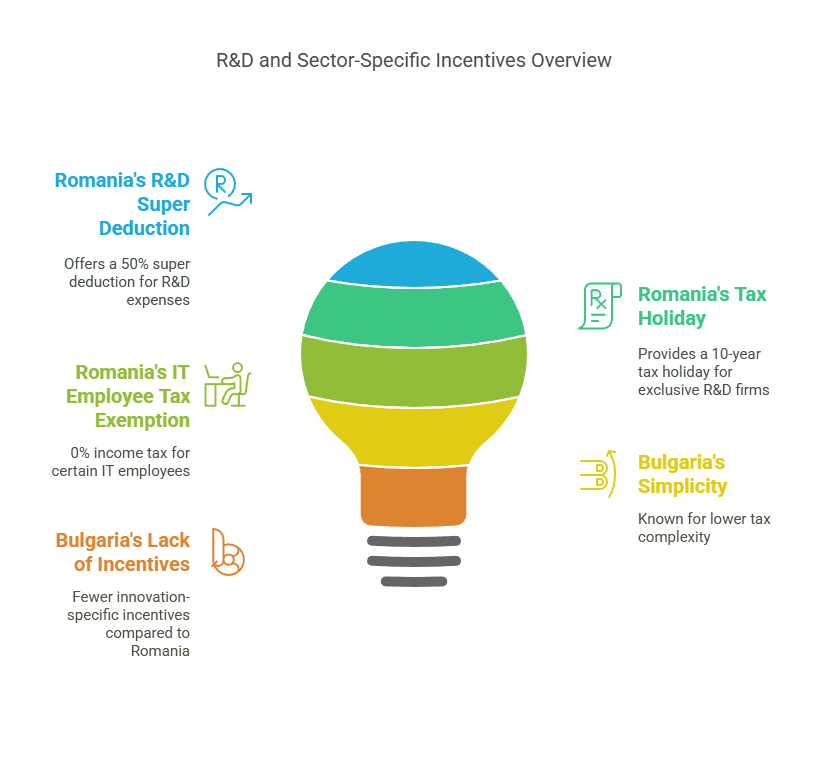

Voor bedrijven die zich richten op onderzoek, ontwikkeling of innovatie, kunnen de beschikbare fiscale stimuleringsmaatregelen de doorslag geven. Roemenië heeft hier een duidelijk voordeel met meerdere R&D-stimulansenBulgarije daarentegen vertrouwt vooral op zijn lage belastingtarieven en EU-subsidies in plaats van op speciale belastingvoordelen voor onderzoek en ontwikkeling.

Fiscale stimuleringsmaatregelen voor onderzoek en ontwikkeling in Roemenië: De Roemeense overheid stimuleert innovatie actief via bepalingen in de vennootschapsbelasting:

Superaftrek voor onderzoek en ontwikkeling: Bedrijven die zich bezighouden met in aanmerking komende R&D-activiteiten kunnen een extra bedrag aftrekken. 50% van de in aanmerking komende R&D-uitgaven van hun belastbare winst, bovenop de normale aftrek. Dit betekent in feite dat €100 aan R&D-uitgaven een aftrek van €150 oplevert, waardoor de vennootschapsbelasting met €8 extra wordt verlaagd voor elke €100 die wordt uitgegeven (bij 16% vennootschapsbelasting).

Versnelde afschrijving: Apparatuur die voor onderzoek en ontwikkeling wordt gebruikt, kan voor fiscale doeleinden sneller worden afgeschreven, waardoor bedrijven de belastingheffing kunnen uitstellen.

Belastingvrijstelling voor herbelegde winst: Roemenië biedt vrijstelling van vennootschapsbelasting op herbelegde winsten. bepaalde technologische apparatuur (bijvoorbeeld machines, computers). Dit is niet beperkt tot onderzoek en ontwikkeling, maar komt vaak ten goede aan groeiende technologie- en productiebedrijven die hun hardware upgraden. In wezen kan een bedrijf dat zijn winst investeert in nieuwe productietechnologie, vrijgesteld zijn van investeringsbelasting.

Tien jaar belastingvrijstelling voor R&D-bedrijven: Misschien wel de meest genereuze stimulans – bedrijven waarvan de De exclusieve activiteit is onderzoek en ontwikkeling (R&D) en innovatie. kan in aanmerking komen voor een 10 jaar vrijstelling van vennootschapsbelastingDeze stimuleringsmaatregel, die de afgelopen jaren is ingevoerd, is bedoeld om R&D-centra en startups aan te trekken. In de praktijk moet het bedrijf zich daadwerkelijk toeleggen op onderzoeks- en innovatieactiviteiten om in aanmerking te komen (en waarschijnlijk gecertificeerd zijn door de autoriteiten), maar het betekent dat een puur onderzoekslaboratorium of tech-startup in Roemenië tien jaar lang helemaal geen vennootschapsbelasting hoeft te betalen.

Deze stimuleringsmaatregelen maken Roemenië aantrekkelijk voor hightechindustrieën, farmaceutische bedrijven, softwareontwikkelaars en alle bedrijven met aanzienlijke R&D-uitgaven. Een biotechbedrijf kan bijvoorbeeld 50% extra aftrek krijgen op kosten voor klinisch onderzoek, waardoor het effectieve belastingtarief daalt. Als het bedrijf de winst herinvesteert in laboratoriumapparatuur, wordt die winst niet belast. Roemenië kent ook innovatiesubsidies en een IT-parkregime (met lokale belastingvoordelen) in bepaalde regio's, als aanvulling op de fiscale stimuleringsmaatregelen.

Fiscale voordelen in Bulgarije: Bulgarije kent geen specifieke R&D-kredieten of superaftrekposten op nationaal niveau. Belastingstichting Er wordt opgemerkt dat de impliciete belastingvoordelen voor onderzoek en ontwikkeling in Bulgarije verwaarloosbaar zijn, wat erop wijst dat er geen grote speciale belastingvoordelen zijn. Bulgarije biedt echter wel andere stimulansen:

Regionale investeringsstimulansen: Investeerders in de maakindustrie of dienstensector in regio's met een hoge werkloosheid kunnen een terugbetaling of korting ontvangen tot maximaal 100% van CIT gedurende een aantal jaren. Kort gezegd, als je investeert in een minder ontwikkeld gebied (bijvoorbeeld door een fabriek of backoffice op te zetten in een armere regio), kan de overheid je vennootschapsbelasting terugbetalen om in het project te herinvesteren. Dit kan neerkomen op een belastingvrijstelling, hoewel dit meestal afhankelijk is van het herinvesteren van de bespaarde belasting in de regio en het behalen van doelstellingen voor het creëren van banen.

Aanwervingspremies: De Bulgaarse belastingwetgeving biedt extra aftrekposten of vrijstellingen voor bedrijven die langdurig werklozen, gehandicapten of mensen die de pensioenleeftijd naderen in dienst nemen. Dit zijn maatregelen op het gebied van sociaal beleid, maar ze verlagen effectief de belastingdruk voor bedrijven die bijdragen aan de werkgelegenheid van kwetsbare groepen.

SectorspecifiekHoewel het geen R&D-krediet betreft, kan de Bulgaarse overheid het volgende aanbieden: contante subsidies of door de EU gefinancierde stimuleringsmaatregelen voor R&D-projecten via innovatiefondsen of EU-programma's (Horizon Europe, enz.). Veel Bulgaarse technologiebedrijven profiteren van lagere operationele kosten en EU-subsidies in plaats van belastingvoordelen.

Samenvattend is de strategie van Bulgarije "lage belastingen voor iedereen" in plaats van gerichte belastingvoordelen – een technologiebedrijf betaalt slechts 10% vennootschapsbelasting over zijn winst, wat laag is, maar het krijgt geen extra aftrekposten voor onderzoek en ontwikkeling zoals in Roemenië.

Wat is beter voor innovatie? Voor bedrijven met veel R&D-uitgaven is het Roemeense belastingstelsel gunstiger. Een dochteronderneming voor softwareontwikkeling in Roemenië kan het belastbaar inkomen aanzienlijk verlagen dankzij de 50% R&D-aftrek (voor salarissen van ontwikkelaars en onderzoekskosten), terwijl dezelfde dochteronderneming in Bulgarije simpelweg 10% belasting betaalt over de resterende winst. Als de winstmarge hoog is en de R&D-uitgaven laag, kan het lagere tarief in Bulgarije volstaan. Maar als het bedrijf continu investeert in nieuwe ontwikkelingen, kan Roemenië na aftrek van stimuleringsmaatregelen een lager effectief belastingtarief opleveren (mogelijk ruim onder de 10%).

Voorbeeld van een geval: Een multinational opent een R&D-centrum met een jaarlijkse uitgave van € 2 miljoen en wil quitte spelen. In Roemenië kan die € 2 miljoen een extra aftrekpost van € 1 miljoen (50%) opleveren, waardoor mogelijk een fiscaal verlies ontstaat dat kan worden overgedragen naar volgende jaren of toekomstige winsten kan worden afgeschermd. In Bulgarije is die € 2 miljoen gewoon een normale uitgave (geen extra aftrekpost). Als de R&D op termijn leidt tot inkomsten uit intellectueel eigendom, heeft Roemenië ook R&D-parken en overweegt het de invoering van IP-boxregelingen (hoewel deze in 2025 nog niet zijn geïmplementeerd). Bedrijven zoals Ford en Bosch hebben R&D-activiteiten in Roemenië, waarschijnlijk om van dergelijke stimuleringsmaatregelen te profiteren, terwijl bedrijven in Bulgarije zich doorgaans richten op productie en outsourcing, waar het lage belastingtarief van 10% volstaat.

Sectorspecifieke belastingvoordelen (IT, productie, startups)

Naast onderzoek en ontwikkeling profiteren bepaalde industrieën van op maat gemaakt Fiscale voordelen in elk land:

Informatietechnologiesector (IT): Roemenië heeft zijn IT- en outsourcingsector ontwikkeld met persoonlijke belastingvrijstellingenZoals gezegd zijn IT-medewerkers die aan bepaalde criteria voldoen (functie en opleiding in de informatica) tot een bepaald bedrag vrijgesteld van de 10% inkomstenbelasting op salarissen. Dit maakt het inhuren van IT-talent effectief kosteneffectiever (werkgevers kunnen een hoger nettosalaris bieden voor hetzelfde brutosalaris). Daarnaast heeft Roemenië de opkomst van IT-hubs gezien (bijvoorbeeld Cluj-Napoca, Boekarest, Iași) met lokale stimuleringsmaatregelen en bloeiende technologie-ecosystemen. Bulgarije daarentegen vertrouwt op zijn over het algemeen lage belastingen en arbeidskosten. Hoewel Bulgarije IT-salarissen niet vrijstelt van belasting, gemiddelde IT-salarissen liggen iets lager en de vaste belasting van 10% is internationaal gezien nog steeds erg aantrekkelijk. Sofia en Plovdiv huisvesten veel BPO- (business process outsourcing) en IT-outsourcingcentra vanwege de combinatie van lage belastingen en geschoolde arbeidskrachten. Per saldo echter, tech startups Men zou wellicht eerder voor Roemenië kiezen vanwege de belastingvoordelen voor programmeurs en de grotere talentenpool (Roemenië heeft ongeveer 150 IT-professionals tegenover ongeveer 70 in Bulgarije). Roemenië heeft inderdaad veel programmeurs voortgebracht. eenhoorns zoals UiPath (RPA-software) en Elrond Network (blockchain) in de afgelopen jaren, geholpen door een gunstig belastingstelsel en overheidssubsidies.

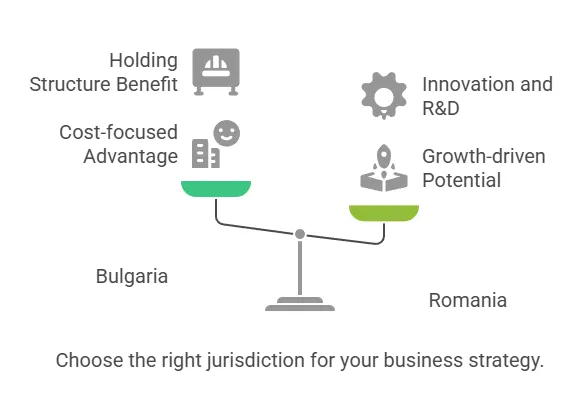

Productie en industrieBeide landen concurreren om buitenlandse directe investeringen in de maakindustrie (bijvoorbeeld auto-onderdelen, elektronica). Het belangrijkste voordeel van Bulgarije is... lagere loonkosten en de mogelijkheid van belastingvrije regio's (De teruggave van vennootschapsbelasting in gebieden met hoge werkloosheid kan de vennootschapsbelasting voor een bepaalde periode effectief elimineren als de winst wordt herinvesteerd.) Een toeleverancier in de automobielindustrie in Noordwest-Bulgarije (een minder ontwikkelde regio) zou bijvoorbeeld een aantal jaren 0% vennootschapsbelasting kunnen betalen als hij de bespaarde belasting gebruikt om zijn fabriek te bouwen en werknemers op te leiden – een aanzienlijke stimulans voor industriële projecten. Roemenië biedt geen regionale vrijstellingen van vennootschapsbelasting, maar het land adverteert wel met een grotere markt en infrastructuurRoemenië herbergt grote assemblagefabrieken (zoals Dacia van Renault en Ford) en honderden toeleveranciers in de auto-industrie, wat clustereffecten creëert. De Roemeense vennootschapsbelasting van 16% is weliswaar hoger, maar winsten die worden herinvesteerd in nieuwe technologie zijn vrijgesteld. Productiebedrijven kunnen deze vrijgestelde investering gebruiken om machines belastingvrij te moderniseren. Daarnaast hebben bepaalde sectoren (zoals de bouw) Belastingvoordelen voor de loonheffing In Roemenië worden de arbeidskosten verlaagd door de inkomstenbelasting en een deel van de premies tot 2028 kwijt te schelden voor bedrijven in de bouwsector. Bulgarije heeft geen vergelijkbare landelijke regeling voor de bouw, hoewel beide landen soms (tijdelijk) een verlaagd btw-tarief hanteren voor bouwmaterialen om de bouw te stimuleren.

Startups en MKB: Voor kleine startups biedt Roemenië... micro-ondernemingsregime (1% belasting op de omzet voor veel nieuwe bedrijven) is een groot voordeel. Een tech-startup in Roemenië kan in de eerste jaren slechts 1% van de omzet aan belasting betalen in plaats van 16% over de winst – als het bedrijf nauwelijks winst maakt of alle winst herinvesteert, is die 1% op een kleine omzetbasis verwaarloosbaar. De Bulgaarse belasting van 10% is laag, maar een startup die nog geen winst maakt, betaalt nog steeds niets (aangezien vennootschapsbelasting over de winst wordt geheven). Dus als een startup in eerste instantie niet winstgevend is, wordt deze in geen van beide landen belast; maar als de winst klein is of als het bedrijf diensten levert met lage kosten, kan de Roemeense 1% van de omzet lager zijn dan de Bulgaarse 10% van de winst. Roemenië heeft onlangs ook een holdingregime (vrijstelling van deelnemingsbelasting op buitenlandse dividenden en vermogenswinsten) en overweegt meer stimuleringsmaatregelen voor startups als onderdeel van haar digitale innovatiestrategie. Het Bulgaarse ecosysteem profiteert van overheidsprogramma's en EU-subsidies, maar niet zozeer van speciale belastingregels; men zou echter kunnen stellen dat de eenvoud van een vast tarief van 10% voor alle bedrijfsfasen in Bulgarije het voor startups gemakkelijker maakt om rekening mee te houden bij de planning.

Andere: Beide landen hebben vrijhandelszones waar de douanerechten verlaagd zijn. Sectoraal gezien had Roemenië een belastingvoordeel voor landbouw (verlaging van de inkomstenbelasting voor boeren) en Bulgarije voor agrarische sector CIT (gedeeltelijke kwijtschelding van vennootschapsbelasting op bepaalde landbouwinkomsten). Dit zijn niches, maar kunnen relevant zijn voor investeerders in de agrarische sector (bijvoorbeeld Bulgarije staat toe dat 60% van de vennootschapsbelasting op inkomsten uit de landbouw wordt ingehouden en herinvesteerd). Investeerders in de energiesector in Roemenië moeten rekening houden met specifieke belastingen (zoals een winstbelasting voor energieproducenten in 2022-23), terwijl de energiebelasting in Bulgarije stabieler is gebleven. Beide landen volgen de EU-regels voor stimuleringsmaatregelen en subsidies voor hernieuwbare energie in plaats van belastingvoordelen.

In totaal, sectorgebonden belastingvoordelen Deze verschillen zijn sterker aanwezig in Roemenië (vooral voor IT, R&D en de bouwsector), terwijl Bulgarije over het algemeen een strategie hanteert van lage belastingen met enkele gerichte investeringsstimulansen (regionale vennootschapsbelastingvermindering, enz.). Een investeerder met een arbeidsintensieve IT/BPO-operatie Roemenië zou wellicht de voorkeur krijgen vanwege de belastingvoordelen voor werknemers, terwijl een land met een kapitaalintensieve fabriek Men zou wellicht voor Bulgarije kiezen vanwege de mogelijkheid van bijna nul belasting in een speciale regio en over het algemeen lagere arbeidskosten.

Regelgevingsomgeving en gemak van zakendoen

Fiscale voordelen alleen bepalen niet of een rechtsgebied gunstig is – de regelgevingskader, gemak van oprichting en doorlopende nalevingslast zijn cruciaal. Hier volgt een vergelijking tussen Roemenië en Bulgarije:

Gemak van integratie: Beide landen staan 100% buitenlands eigendom toe en kennen geen beperkingen op de repatriatie van winsten. Het oprichten van een besloten vennootschap is in beide landen relatief snel en goedkoop. Roemenië gebruikt de "SRL" (Societate cu Răspundere Limitată) als meest voorkomende rechtsvorm, terwijl het Bulgaarse equivalent de "OOD" (дружество с ограничена отговорност) is. Roemenië heeft recentelijk de minimale aandelenkapitaalvereiste afgeschaft, wat sowieso nominaal was (voorheen ~200 RON ≈ €40). Het minimumkapitaal voor een LLC in Bulgarije is slechts BGN 2 (ongeveer €1) – in principe is er geen echt kapitaal nodig. Een opvallend verschil: Bulgarije vereist dat buitenlandse directeuren van buiten de EU een Bulgaarse verblijfsvergunning verkrijgen. om een bedrijf te registreren. Dit kan een paar maanden duren en maakt het proces complexer voor bijvoorbeeld een Amerikaanse of Britse ondernemer die een Bulgaars bedrijf wil starten. Roemenië daarentegen legt de volgende eisen op: Er is geen woonplaatsvereiste voor bestuurders of aandeelhouders. – Een buitenlandse investeerder kan een bedrijf oprichten en niet-ingezeten bestuurders benoemen zonder lokaal woonachtig te zijn. Dit maakt het voor internationale zakenmensen gemakkelijker om zich in Roemenië te vestigen. (EU-burgers kunnen in beide landen vrijelijk bestuurder zijn vanwege het vrije verkeer van vestiging, dus dit heeft vooral gevolgen voor investeerders van buiten de EU in Bulgarije.)

Administratieve lasten: Volgens de Wereldbank Gemakkelijker zakendoen 2020 Volgens het laatst beschikbare wereldwijde rapport stond Roemenië op de eerste plaats. 55 en Bulgarije 61e van de 190 economieën. Beide worden beschouwd als relatief ondernemingsvriendelijk, hoewel ze niet tot de top behoren. Roemenië scoort goed op het gebied van het starten van een bedrijf en het verkrijgen van krediet, maar loopt achter bij het verkrijgen van bouwvergunningen en het afdwingen van contracten. Bulgarije scoort goed op het gebied van lage belastingen (totaal belastingtarief voor bedrijven), maar lager op het gebied van investeerdersbescherming en het oplossen van insolventie. Over het algemeen lagen hun scores voor het gemak van zakendoen vrij dicht bij elkaar (Roemenië 73.3, Bulgarije 72.0), wat wijst op een vergelijkbaar regelgevingsklimaatGeen van beide landen kent zware, doorlopende nalevingsverplichtingen voor bedrijven: jaarlijkse jaarrekeningen en belastingaangiften zijn verplicht; Roemenië schrijft een audit voor zodra bedrijven een bepaalde omvangsgrens overschrijden, net als Bulgarije.

Bureaucratie en bestuur: Roemenië heeft grote stappen gezet in het verminderen van bureaucratie – bijvoorbeeld met online aangiftesystemen (e-guvernare) voor belastingen en een centraal handelsregister voor de oprichting van bedrijven. Toch worden investeerders soms nog geconfronteerd met obstakels. frequente wetswijzigingen en inconsistente handhaving. Het Amerikaanse ministerie van Buitenlandse Zaken merkte op dat Roemenië weliswaar "een goed opgeleide beroepsbevolking en een grote markt biedt", maar dat bureaucratische procedures en frequente wijzigingen in de regelgeving Dit kan een negatieve invloed hebben op het ondernemingsklimaat. Bulgarije biedt in sommige opzichten meer regelgevende stabiliteit (minder plotselinge belastingwijzigingen), maar kent ook eigen uitdagingen, zoals vermeende corruptie bij overheidsaanbestedingen en een lagere efficiëntie van de rechterlijke macht in commerciële geschillen. De corruptie-index van Transparency International beoordeelt beide aspecten over het algemeen relatief laag in de EU (Roemenië scoort vaak iets lager dan Bulgarije).

Tijd en kosten voor de oprichting van een bedrijf: Een bedrijf oprichten in Roemenië kan in ongeveer [tijd] 3 – 5 dagen als alle documenten in orde zijn (notariële statuten, bewijs van kapitaal, enz.), terwijl het in Bulgarije langer kan duren. 1-2 weken inclusief de tijd die nodig is om de benodigde documenten voor de verblijfsvergunning van de directeur af te handelen. Beide hebben lage opstartkosten (een paar honderd euro voor registratie- en notariskosten). Een van de pluspunten van Roemenië is de “Gebrek aan bureaucratie” bij de bedrijfsregistratie – Het proces is eenvoudig en er zijn diensten om het te versnellen. Het Bulgaarse proces is ook relatief simpel voor EU-investeerders, maar de extra stap voor niet-ing ingezetenen is wel iets om rekening mee te houden.

Lokale operationele voorschriften: Het feit dat beide landen lid zijn van de EU betekent dat ze moeten voldoen aan de EU-normen (bijvoorbeeld de AVG voor gegevensbescherming, het mededingingsrecht, enz.). Roemenië is in de regelgeving over het algemeen iets meer afgestemd op de EU-normen vanwege de inspanningen om lid te worden van Schengen en de OESO, wat hervormingen heeft teweeggebracht. Bulgarije heeft de regelgeving inzake corporate governance verbeterd als onderdeel van de voorbereiding op de invoering van de euro. De arbeidswetgeving is in beide landen redelijk flexibel (bijvoorbeeld gemakkelijk aan te nemen en te ontslaan, relatief lage ontslagvergoedingen in vergelijking met West-Europa).

Noch Roemenië, noch Bulgarije kennen onoverkomelijke regelgevingsbelemmeringen; ze worden juist vaak geprezen als relatief gemakkelijke landen om zaken te doen in Oost-Europa. Roemenië zou wellicht de voorkeur genieten van diegenen die snelle installatie en een grotere binnenlandse markt om in te verkopen, terwijl Bulgarije aantrekkelijk zou kunnen zijn voor diegenen die waarde hechten aan stabiele belastingwetgeving en een eenvoudigere belastingadministratie (gezien de vlakke belastingen). Het is ook opmerkelijk dat Engels wordt veel gesproken In het bedrijfsleven van beide landen zijn internationale expertise en professionele diensten (advocaten, accountants) gemakkelijk beschikbaar in de grote steden.

EU-lidmaatschap, markttoegang en naleving

Omdat zowel Roemenië als Bulgarije lid zijn van de EU (toegetreden in 2007), bieden ze investeerders de voordelen van Toegang tot de EU-markt en juridische kaders:

Toegang tot de interne markt: Een bedrijf dat in een van beide landen is gevestigd, kan vrijelijk paspoort voor de goederen en diensten in de hele EUEr zijn geen invoerrechten op de handel tussen Roemenië/Bulgarije en andere EU-landen. Dit is een enorm voordeel voor fabrikanten en exporteurs – een Bulgaars product kan bijvoorbeeld zonder invoerrechten in de hele EU worden verkocht. Bovendien nemen beide landen deel aan de vrijhandelsovereenkomsten van de EU, waardoor een investeerder Bulgarije of Roemenië als basis kan gebruiken om wereldwijd te exporteren onder de EU-vrijhandelsovereenkomsten. Zo kan een IT-bedrijf in Roemenië gemakkelijk klanten in Duitsland of Frankrijk bedienen, en kan een Bulgaarse fabrikant van auto-onderdelen just-in-time leveren aan OEM's in de EU met minimale frictie.

EU-belastingrichtlijnen: Zoals al eerder aangegeven, implementeren beide de EU-richtlijn inzake moeder- en dochterondernemingen (waardoor de bronbelasting op intragroepsdividenden binnen de EU wordt afgeschaft), de Richtlijn inzake rente en royalty's (waardoor de bronbelasting op grensoverschrijdende rente en royalty's tussen gelieerde EU-ondernemingen wordt afgeschaft) en de EU-regels voor btw worden nageleefd (waarbij intracommunautaire leveringen bijvoorbeeld zijn vrijgesteld van btw). Dit betekent dat bedrijfsstructuren kunnen worden geoptimaliseerd: een Bulgaarse dochteronderneming die dividend uitkeert aan een Oostenrijkse moedermaatschappij betaalt bijvoorbeeld 0% Bulgaarse belasting volgens de richtlijn, en hetzelfde geldt voor Roemenië. Ze voldoen ook aan de EU-regels tegen misbruik (ATAD), waardoor er sprake is van substantievereisten en transfer pricing-regels om agressieve belastingontduiking te voorkomen.

Valuta en eurozone: Noch Roemenië, noch Bulgarije heeft de euro nog ingevoerd, maar beide landen zijn dat wel van plan. De Bulgaarse munteenheid, de lev (BGN), is gekoppeld aan de euro De Bulgaarse leu (RON) schommelt momenteel rond de 1.95583 BGN/EUR en Bulgarije werkt actief aan toetreding tot de eurozone (naar verwachting rond 2025-2026). De Roemeense leu (RON) is een zwevende munt (momenteel rond de 4.95 RON/EUR) en Roemenië streeft naar de invoering van de euro, mogelijk in 2026-2027, hoewel er geen vaste datum is. Voor beleggers is valutastabiliteit een belangrijke factor: de koppeling van Bulgarije aan de euro biedt stabiliteit en een minimaal valutarisico (en uiteindelijke invoering zal het valutarisico volledig wegnemen). De Roemeense leu is relatief stabiel gebleven, maar deprecieert geleidelijk; het gebruik van RON biedt echter flexibiliteit en de centrale bank houdt de inflatie onder controle. Zodra beide valuta's de euro invoeren, verdwijnt dit verschil.

EU-financiering en -subsidies: Als EU-lidstaten ontvangen beide landen aanzienlijke ontwikkelingssubsidies. Investeerders kunnen indirect profiteren via verbeterde infrastructuur en direct via subsidies voor investeringen (met name in sectoren zoals de maakindustrie, onderzoek en ontwikkeling en groene energie). Een investeerder in Roemenië kan bijvoorbeeld gebruikmaken van EU-cofinanciering voor een fabriek in een industriepark; in Bulgarije kan een IT-bedrijf EU-subsidies krijgen voor de opleiding van zijn personeel. De beschikbaarheid van dergelijke fondsen is vergelijkbaar, hoewel Roemenië door zijn grotere omvang een groter absoluut budget aan EU-middelen heeft.

Naleving van EU-regelgeving: Lid zijn van de EU betekent ook dat er robuuste regelgevingskaders zijn: mededingingsrecht (Antitrust) is EU-geharmoniseerd. milieuvoorschriften moet door fabrieken worden voldaan, gegevensbescherming (AVG) wordt strikt gehandhaafd voor elk bedrijf dat persoonsgegevens verwerkt, enz. Beide landen hebben de afgelopen tien jaar hun normen moeten verhogen, wat buitenlandse investeerders een zekere mate van vertrouwen geeft in de wettelijke bescherming (bijvoorbeeld de handhaving van intellectuele-eigendomsrechten, hoewel er nog steeds uitdagingen zijn).

Schengengebied: Een kanttekening over de logistiek: noch Roemenië, noch Bulgarije is nog in de Schengenzone zonder paspoortcontroles. Ze zijn EU-lidstaten, maar vanaf 2025 bestaan er nog steeds grenscontroles bij het vervoer van goederen van en naar sommige buurlanden binnen de EU. Dit is meer een ongemak dan een grote belemmering, en de verwachting is dat ze uiteindelijk tot Schengen zullen toetreden, wat het grensoverschrijdende transport verder zal stroomlijnen. Zelfs nu al bieden de havens van beide landen (Constanța in Roemenië, Varna/Burgas in Bulgarije) en de Donau-rivierverbindingen strategische toegang tot de Zwarte Zee en de Europese markten.

In essentie biedt de keuze voor Roemenië of Bulgarije investeerders een platform binnen de enorme markt van de Europese Unie. Er is weinig verschil tussen beide landen wat betreft de voordelen van de interne EU-markt – beide voldoen aan de EU-normen en stellen bedrijven in staat zich aan te sluiten op Europese toeleveringsketens. Je zou kunnen zeggen dat de Roemeense markt van 19 miljoen inwoners op zich al een voordeel is binnen de EU (voor bedrijven in de consumentengoederensector biedt Roemenië een grotere klantenbasis), terwijl de Bulgaarse lokale markt slechts 7 miljoen inwoners telt, maar veel bedrijven in Bulgarije produceren bijna uitsluitend voor de export (bijvoorbeeld, 70% van de Bulgaarse IT-bedrijven exporteert hun diensten. in het buitenland). Dus, als nabijheid van de markt Als dat een prioriteit is (bijvoorbeeld verkoop in Centraal- en Oost-Europa), dan zijn Roemenië, gezien de ligging en omvang, wellicht beter geschikt; als Onbeperkte toegang tot de EU tegen de laagste kosten Als dat cruciaal is, zou Bulgarije als toegangspoort kunnen dienen.

Praktische voorbeelden en casussen

Om te illustreren hoe deze verschillen zich manifesteren, bekijken we een paar scenario's waarin internationale bedrijven kiezen voor Roemenië of Bulgarije:

Technologie-outsourcingbedrijf: Een Amerikaans softwareontwikkelingsbedrijf twijfelt tussen Sofia (BG) en Cluj-Napoca (RO) voor een ontwikkelingscentrum met 100 medewerkers. Fiscale factoren: In Roemenië zou het kunnen profiteren van de IT-salarisbelastingvrijstellingDit betekent dat veel van de ontwikkelaars 0% inkomstenbelasting hoeven te betalen, wat helpt bij het aantrekken van talent of het verlagen van de loonkosten. De winst van het bedrijf zou mogelijk in aanmerking kunnen komen voor de tienjarige belastingvrijstelling voor onderzoek en ontwikkeling als het als een zelfstandige R&D-entiteit opereert. In Bulgarije profiteert het bedrijf van een vast belastingtarief van 10% op de winst en 10% op alle salarissen – eenvoudig en laag. Resultaat: Als de belangrijkste drijfveer de beschikbaarheid van talent en stimulansen voor innovatie is, zou Roemenië een geschikte kandidaat kunnen zijn – inderdaad, bedrijven zoals Microsoft, Oracle, Amazon en IBM hebben grote technologiecentra in de Roemeense steden, die profiteren van de geschoolde beroepsbevolking en belastingvoordelen. Aan de andere kant hebben bedrijven zoals HP, SAP en IBM Ze hebben ook aanzienlijke activiteiten in Bulgarije, aangetrokken door het vaste belastingtarief van 10% en het lagere loonniveau voor BPO-functies. Een waarschijnlijke strategie is om gebruik te maken van Roemenië voor hoogwaardig onderzoek en ontwikkeling en productontwikkeling. (om R&D-tegoeden en een overvloed aan ingenieurs te benutten) en Bulgarije voor ondersteuning en outsourcingactiviteiten (om te profiteren van de extreem lage belastingen voor een kostenplaats).

Autofabriek: Een Europese fabrikant van auto-onderdelen overweegt de productie in Oost-Europa uit te breiden. Roemenië biedt de nabijheid van bestaande grote autofabrieken (Renault en Ford zijn in Roemenië gevestigd) en een industriële basis van toeleveranciers; Bulgarije biedt een vennootschapsbelasting van 10% en de mogelijkheid van geen belasting in een regio met hoge werkloosheid, plus lagere arbeidskosten. Belastingberekening: Stel dat de fabriek jaarlijks €5 miljoen winst genereert. In Bulgarije bedraagt de vennootschapsbelasting €0 als de investering voldoet aan de criteria voor vrijstelling in een aangewezen regio (anders €0.5 miljoen tegen 10%). In Roemenië bedraagt de vennootschapsbelasting €0.8 miljoen tegen 16%, maar het bedrijf zou enige verlichting kunnen krijgen door de winst te herinvesteren in apparatuur (waardoor mogelijk €0.1-0.2 miljoen aan belasting bespaard kan worden via de vrijstelling voor herinvesteerde winst). Over een periode van tien jaar zouden de belastingbesparingen in Bulgarije aanzienlijk kunnen zijn. Andere factoren: De Roemeense binnenlandse markt voor auto's is groter en het land heeft beter ontwikkelde toeleveringsnetwerken; Bulgarije moet meer grondstoffen importeren, maar de infrastructuur wordt verbeterd (en beide landen zijn lid van de EU, dus de toeleveringsketens zijn in orde). Resultaat: Als het bedrijf veel waarde hecht aan de belastingvrije vakantie en lagere terugkerende kosten, zou het kunnen kiezen voor Bulgarije – inderdaad, veel toeleveranciers in de automobielindustrie (kabelbomen, sensoren, enz.) hebben Bulgarije gekozen vanwege het kostenvoordeel, wat bijdraagt aan een industrie die nu ongeveer 4.5% van het Bulgaarse bbp vertegenwoordigt. Als een bedrijf zich in de buurt van grote assemblagefabrieken wil vestigen of een grotere pool van ingenieurs nodig heeft, Roemenië zou kunnen winnen (bijv. Continental, Bosch en Magna hebben grote activiteiten in de Roemeense automobielsector en profiteren zowel van de omvang van de markt als van stimuleringsmaatregelen voor onderzoek en ontwikkeling en herinvesteringen.

Holdingmaatschappij / E-commercebedrijf: Een internationale ondernemer wil een Europese holdingmaatschappij om investeringen te kanaliseren of een e-commercebedrijf op te zetten dat in de hele EU verkoopt. De aantrekkingskracht van Bulgarije ligt in zijn 10% belasting op ingehouden winst (als de winst niet wordt uitgekeerd, accumuleert deze tegen een lage belastingdruk) en slechts 5% wanneer deze als dividend wordt uitgekeerd – potentieel optimaal als de eigenaar dividend wil ontvangen op grond van een verdrag of als hij persoonlijk naar een land met een lage belastingdruk verhuist. Het Roemeense holdingregime vrijstelt nu buitenlandse dividenden als men meer dan 10% van de aandelen gedurende 1 jaar bezit (het aanhouden van buitenlandse dochterondernemingen is dus fiscaal neutraal) en vermogenswinsten op aandelen kunnen op vergelijkbare wijze worden vrijgesteld. De daadwerkelijke belasting op binnenlandse winsten in Roemenië bedraagt echter 16%, en de bronbelasting op dividenden voor een particuliere eigenaar stijgt naar 10%. Resultaat: Voor een puur holding- of handelsvehikel met minimale personeelsbezetting. Bulgarije wordt vaak bevoordeeld. Simpelweg vanwege de lagere belastingen en de eenvoud. We zien veel online mkb-ondernemers bedrijven in Bulgarije registreren om te profiteren van het 10%-tarief op het wereldwijde inkomen (soms verhuizen ze zelfs naar Bulgarije om daar fiscaal ingezetene te worden met een vast inkomstenbelastingtarief van 10%). Roemenië kan een optie zijn als de investeerder ook activiteiten in Roemenië wil ontplooien of wil profiteren van EU-gefinancierde programma's. Maar statistisch gezien heeft Bulgarije veel buitenlandse kleine bedrijven aangetrokken als een fiscaal voordelige registratiejurisdictie Voor e-commerce, digitale diensten, enz., worden ze vaak genoemd in contexten zoals "beste land om een bedrijf te registreren in de EU vanwege de lage belastingen" – waarbij Bulgarije en Cyprus vaak bovenaan die lijsten staan.

Start-up / Innovatieproject: Neem bijvoorbeeld een startup die een nieuwe groene technologie ontwikkelt. In Roemenië zou een startup die voldoet aan de criteria voor onderzoek en ontwikkeling (R&D) mogelijk in een incubatiecentrum terecht kunnen komen. innovatiehub en profiteren van de 10-jarige vrijstelling van vennootschapsbelasting. Het bedrijf zou ook subsidies kunnen aanvragen via het Roemeense Start-up Nation-programma of EU-structuurfondsen die specifiek voor Roemenië bestemd zijn. In Bulgarije zou de startup 10% belasting betalen over de winst (waarschijnlijk geen in de eerste jaren) en zou het financiering kunnen zoeken bij bronnen zoals het Bulgaarse Innovatiefonds of EU-programma's; er is geen belastingvrijstelling, maar de belastingdruk is sowieso laag als de winst laag is. Resultaat: Als je snel winstgevend wilt zijn, is de belastingvrijstelling in Roemenië (0% belasting gedurende 10 jaar is een enorme stimulans om te herinvesteren in groei) zeer waardevol. Zo niet, dan bieden beide landen een lage kostprijs, maar het Roemeense ecosysteem (vooral in steden als Boekarest en Cluj) is groter en biedt mogelijk meer netwerk- en financieringsmogelijkheden. De Bulgaarse hoofdstad Sofia heeft echter ook een bloeiende startup-scene, met diverse succesverhalen (bijvoorbeeld Telerik, een softwarebedrijf dat is overgenomen door Progress Software en dat in Bulgarije is opgericht). Fiscaal gezien is het aantrekkelijk voor startups in een zeer vroege fase (zonder winstoogmerk), maar de Roemeense stimuleringsmaatregelen kunnen op de lange termijn voordelen opleveren.

Deze voorbeelden laten zien dat de "beste" keuze kan verschillen per branche en bedrijfsmodel. Bedrijven gebruiken vaak strategisch verschillende opties. zowel landen – zo kan een bedrijf bijvoorbeeld een Roemeense entiteit oprichten om van een bepaalde stimuleringsmaatregel te profiteren en een Bulgaarse entiteit om te profiteren van het lage forfaitaire belastingtarief, waardoor een groepsstructuur ontstaat die beide optimaliseert. Gelukkig liggen de twee landen geografisch redelijk dicht bij elkaar en zijn ze beide lid van de EU, waardoor een dubbele aanwezigheid niet ongebruikelijk is voor grotere investeerders in de Balkanregio.

Conclusie: Welke jurisdictie is beter?

Roemenië versus Bulgarije – welk land biedt over het algemeen betere voordelen? Het antwoord hangt af van de investeerder. prioriteiten en de aard van de onderneming:

Als uw topprioriteit ultralage belastingtarieven en kostenminimalisatie is, Bulgarije Bulgarije heeft een duidelijke voorsprong met een vennootschapsbelasting van 10% en een dividendbelasting van 5%. Dit consistent lage belastingregime is gunstig voor winstgevende bedrijven en holdingstructuren, vooral als u van plan bent winsten wereldwijd te herinvesteren of uiteindelijk dividenden uit te keren aan aandeelhouders buiten de EU. Bulgarije is vaak de keuze voor fiscaal efficiënte bedrijfsstructuren Het is een vestigingsplaats binnen de EU en is aantrekkelijk voor bedrijven zoals handelsondernemingen, outsourcingbedrijven en holdingmaatschappijen die vooral op zoek zijn naar een belastingparadijs.

Als u waarde hecht aan een grotere markt, aantrekkelijke bonussen en een sterk personeelsbestand voor groei, dan bent u bij ons aan het juiste adres., Roemenië Roemenië biedt mogelijk aanzienlijke voordelen. De Roemeense economie (bbp circa €355 miljard versus €64 miljard in Bulgarije) en bevolking bieden een grotere binnenlandse verkoopkans. Het belastingstelsel, hoewel de nominale tarieven hoger liggen, biedt gerichte belastingvoordelen (1% belasting voor micro-ondernemingen, aftrekposten voor onderzoek en ontwikkeling, 0% belasting voor IT-medewerkers, enz.) die in specifieke scenario's opwegen tegen de lage vlakke belastingtarieven van Bulgarije. Beleggers richten zich op technologie, innovatie of hoogwaardige productie Mogelijk leiden de stimuleringsmaatregelen en de beschikbaarheid van geschoolde arbeidskrachten in Roemenië tot betere resultaten. Bovendien kunnen de eenvoudigere oprichtingsprocedure (geen verblijfsvereiste voor directeuren) en de snellere bureaucratische processen in Roemenië een doorslaggevende factor zijn voor ondernemers die snel operationeel willen zijn.

Arbeidsintensieve bedrijven en kostenbewuste productie zou naar kunnen neigen Bulgarije Dit komt door de lagere loonbasis en de gematigde sociale premies. Op de lange termijn kunnen de totale arbeidskosten in Bulgarije lager uitvallen, zelfs als de sociale premies voor werkgevers hoger zijn, omdat de bruto salarissen voor vergelijkbare functies doorgaans 20-30% lager liggen dan in Roemenië. De recente belastingwijzigingen in Roemenië, die de lasten echter naar de werknemers verschuiven, betekenen dat... marginale kosten van de werkgever De kosten voor elke extra werknemer zijn erg laag (slechts ~2.25% bovenop het salaris), wat de werving van personeel in Roemenië kan stimuleren. Als beschikbaarheid van arbeidskrachten en de benodigde vaardigheden cruciaal zijn, biedt Roemenië (met bijna drie keer zoveel inwoners als Bulgarije) een grotere talentenpool, wat van essentieel belang kan zijn voor grotere bedrijven.

Regelgevings- en stabiliteitsaspecten: Beide landen zijn relatief stabiel en hun bestuur verbetert. Als een investeerder huiverig is voor frequente wijzigingen in de belastingwetgeving, houd er dan rekening mee dat Roemenië heeft een aantal belastingaanpassingen doorgevoerd. (bijvoorbeeld dividendbelasting van 5% naar 8% naar 10% in een korte periode, veranderende drempelwaarden voor microregimes, enz.), terwijl Het Bulgaarse belastingbeleid is al meer dan tien jaar vrijwel onveranderd gebleven. (10% vast belastingtarief sinds 2007). In die zin biedt Bulgarije meer voorspelbaarheid in de belastingplanning. Aan de andere kant heeft het Roemeense rechtssysteem aanzienlijke hervormingen ondergaan en is het afgestemd op de OESO-normen, wat op de lange termijn meer vertrouwen kan geven in de rechtsstaat (Roemenië heeft de afgelopen jaren corruptie op hoog niveau vervolgd, wat de transparantie heeft verbeterd, terwijl investeerders soms ook hun zorgen uiten over corruptie in Bulgarije).

Geografie en logistiek: Als uw bedrijf baat heeft bij een strategische locatie, bedenk dan dat Roemenië aan vijf landen grenst en een kustlijn heeft, waardoor het fungeert als een knooppunt tussen Centraal-Europa, de Balkan en de Zwarte Zee – gunstig voor de logistiek en het bereiken van 19 miljoen lokale consumenten. Bulgarije ligt iets zuidelijker, met toegang tot de Zwarte Zee en een kruispunt met Turkije en Griekenland, wat voordelig is voor bepaalde handelsroutes. Beide landen werken aan de verbetering van hun snelwegen en spoorwegen, maar door de grotere omvang van Roemenië wordt er continu geïnvesteerd in de interne infrastructuur (wat toekomstige kansen kan bieden, maar in sommige regio's ook uitdagingen met zich mee kan brengen).

Zowel Roemenië als Bulgarije zijn EU-landen met lage belastingen en een aantrekkelijk investeringsklimaat.maar ze zijn afgestemd op verschillende strategieën:

Kies Bulgarije besteld, eenvoud en de laagste belastingen – Ideaal voor bedrijven die prioriteit geven aan belastingbesparing, relatief kleinere activiteiten of bedrijven die een bredere markt bedienen waar de omvang van de lokale markt minder belangrijk is. Bulgarije is een uitstekende keuze voor holdingmaatschappijen, outsourcingbedrijven en fabrikanten die zich richten op kostenefficiëntie.

Kies Roemenië besteld, groeigerichte stimulansen en marktpotentieel – ideaal voor bedrijven die willen herinvesteren, innoveren of verkopen op een grote markt. Roemenië is aantrekkelijk voor technologische R&D-centra, regionale hoofdkantoren die Oost-Europa willen aanboren, en elk bedrijf dat de belastingvoordelen en de gekwalificeerde beroepsbevolking kan benutten om groei te stimuleren (zelfs als dit een iets hoger belastingtarief op de resterende winst betekent).

Uiteindelijk zal de specifieke situatie van een investeerder (sector, winstmarges, groeiplannen en persoonlijke woonplaats/belastingsituatie) bepalen welke jurisdictie "over het algemeen betere voordelen" biedt. Sommigen maken er zelfs gebruik van om... zowelBijvoorbeeld door een Bulgaarse entiteit op te zetten voor bepaalde activiteiten en een Roemeense entiteit voor andere, om zo de sterke punten van elk land te benutten. Nu beide landen zich blijven moderniseren en integreren in de EU-economie, kunnen investeerders het volgende verwachten: concurrerende belastingstelsels en de verbeterende zakelijke omstandigheden in zowel Roemenië als Bulgarije. Door grondig onderzoek te doen met lokale belastingadviseurs en gebruik te maken van de beschikbare stimuleringsmaatregelen, kunt u ervoor zorgen dat u het maximale haalt uit de jurisdictie (of combinatie daarvan) die u kiest voor uw zakelijke investering in Oost-Europa.