Het Armeense micro-ondernemingsbelastingstelsel heeft internationaal veel aandacht gekregen vanwege het uitzonderlijke belastingtarief van 0% voor bedrijven met een jaaromzet onder de 24 miljoen Armeense m³ (ongeveer $ 60,000). Niet alle bedrijfsactiviteiten komen echter in aanmerking voor deze gunstige belastingregeling. Het is essentieel voor ondernemers die deze structuur overwegen om de specifieke criteria te begrijpen. In deze uitgebreide gids onderzoeken we precies welke bedrijfsactiviteiten in aanmerking komen voor de belastingvrije micro-ondernemingsstatus in Armenië en welke expliciet zijn uitgesloten. Zo kunt u bepalen of uw bedrijfsmodel binnen dit fiscaal voordelige kader past.

Klaar om uw belastingvrije Armeense micro-onderneming op te zetten? Klik hier voor onze complete registratiehandleiding. en ontdek hoe u kunt bepalen of uw bedrijf in aanmerking komt.

Inzicht in het kwalificatiekader voor micro-ondernemingen in Armenië

Voordat we ingaan op de specifieke in aanmerking komende en uitgesloten activiteiten, is het belangrijk om de fundamentele kwalificatiecriteria voor de Armeense micro-ondernemingsbelastingregeling te begrijpen:

Primaire kwalificatievereisten

- Jaarlijkse omzetlimiet: Mag niet meer bedragen dan AMD 24 miljoen (ongeveer $60,000).

- In aanmerking komende entiteitstypen: Commerciële organisaties (bv's), eenmanszaken of particulieren zonder formele bedrijfsregistratie (voor specifieke activiteiten)

- registratie: U moet een certificeringsverklaring indienen bij de belastingdienst en deze jaarlijks vernieuwen.

- Activiteitsbeperkingen: De bedrijfsactiviteiten mogen niet onder de uitgesloten categorieën vallen.

Fiscale voordelen voor in aanmerking komende bedrijven

- 0% vennootschapsbelasting (standaardtarief: 18%)

- 0% Belasting Toegevoegde Waarde (BTW) (standaardtarief: 20%)

- 0% omzetbelasting (standaardtarieven: 1.5%-10%)

- Geen vooruitbetaling van belastingen nodig

- Minimale rapportagevereisten (eenvoudige jaarlijkse aangifte)

Let op: hoewel het bedrijf zelf is vrijgesteld van belasting, is er wel 5% bronbelasting verschuldigd over dividenduitkeringen aan aandeelhouders.

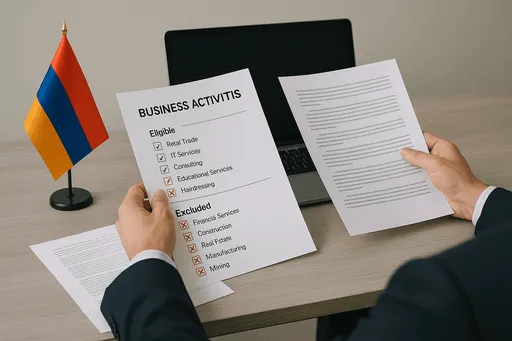

Uitgesloten bedrijfsactiviteiten: Wat komt niet in aanmerking?

De Armeense wetgeving voor micro-ondernemingen sluit specifiek bepaalde activiteiten uit van de belastingvrijstelling, ongeacht of ze aan de omzetdrempel voldoen. Inzicht in deze uitzonderingen is de eerste stap om te bepalen of u in aanmerking komt:

Financiële en beleggingsdiensten

De volgende financiële dienstverleners zijn uitgesloten:

- Banken en kredietinstellingen

- Verzekeringsmaatschappijen, agenten en makelaars

- Beleggingsmaatschappijen en fondsbeheerders

- Professionals in de effectenmarkt

- Pandjeshuizen

- Valutawisselbedrijven

- Organisaties voor de verwerking van betalingen

Professional Services

Professionele dienstverleners die niet in aanmerking komen, zijn onder andere:

- Adviesdiensten

- Legale diensten

- Accountancy- en auditdiensten

- Technische diensten

- Reclame- en marketingdiensten

- Ontwerpdiensten

- Vertalingen

- Deskundige evaluatie- en onderzoeksdiensten

- Medische diensten en tandtechnici

- Software ontwikkeling

- Informatieverwerkings- en transmissiediensten

- Makelaardij en taxatie van onroerend goed

Handels- en commerciële activiteiten

Handelsactiviteiten die zijn uitgesloten van de micro-ondernemingsstatus:

- Groothandel- en detailhandelsbedrijven

- E-commercebedrijven

- autodealers

- Marktplaatsbeheerders en tussenpersonen

- Bedrijven die actief zijn in speciaal daarvoor bestemde faciliteiten, winkelcentra of op beurzen.

- Organisaties en eenmanszaken die goederen leveren aan andere bedrijven

Overige uitgesloten activiteiten

Aanvullende bedrijfstypen die niet in aanmerking komen:

- notarissen

- Exploitanten van kansspelen, casino's en loterijen

- Aanbieders van openbaar vervoer

- Exploitanten van sauna's, baden en stoombaden

- Openbare catering in Jerevan (met uitzonderingen)

- Wetenschappelijk onderzoek en experimentele ontwikkeling

- Bouw en architectonisch ontwerp

- Organisaties die huurinkomsten, rente of royalty's ontvangen.

- Operators van verkoopautomaten

- Exploitant van gokautomaten met muntinworp

In aanmerking komende bedrijfsactiviteiten: Wat komt in aanmerking voor de status van micro-onderneming?

Nu we hebben besproken wat is uitgesloten, gaan we kijken naar de bedrijfsactiviteiten die doorgaans in aanmerking komen voor de Armeense micro-ondernemingsbelasting. Deze mogelijkheden zijn met name relevant voor locatieonafhankelijke ondernemers, online bedrijven en digitale professionals:

Digitale creatie en artistieke diensten

Contentmakers en kunstenaars die hun eigen werk produceren:

- Digitale kunst en illustraties maken (geen ontwerpdiensten)

- Muziekcompositie en -productie

- Het schrijven en zelf publiceren van e-books

- Stemacteren en vertellen

- Contentcreatie (niet-marketinggerelateerd)

- Originele digitale productcreatie

- Fotografie (artistiek, niet-commercieel)

- Videografie en filmproductie (originele content)

Belangrijk onderscheid: Deze activiteiten moeten betrekking hebben op het creëren en verkopen van eigen werk, in plaats van het leveren van creatieve diensten aan klanten.

Educatieve diensten

Onderwijs- en kennisverspreidingsactiviteiten:

- Online bijles en coaching

- Taal leren

- Cursuscreatie en -levering

- Vaardigheidsinstructie en -training

- Ontwikkeling van educatieve inhoud

- Kennisdelingsdiensten

- Workshopbegeleiding

- Gespecialiseerde training in kunst, ambachten of vaardigheden.

Belangrijk onderscheid: De focus moet liggen op direct lesgeven of het creëren van lesmateriaal, in plaats van op onderwijskundig advies.

Optredens en entertainment

Prestatiegerichte activiteiten en entertainmentdiensten:

- Verhalen vertellen en optredens

- Muzikale uitvoeringen

- Virtuele ervaringshosting

- Poëzie en literaire uitvoeringen

- Acteerdiensten voor personages

- Culturele demonstraties

- Persoonlijke coaching (geen consultancy)

- Kunsttentoonstellingen en presentaties

Belangrijk onderscheid: Het moet hierbij gaan om directe uitvoeringsdiensten, en niet om evenementenmanagement of consultancy.

Administratieve en ondersteunende diensten

Backoffice- en administratieve ondersteuningsactiviteiten:

- Virtuele assistentie (administratief)

- Gegevensinvoerdiensten

- Transcriptiediensten

- Documentvoorbereiding (niet-juridisch)

- Gemeenschapsmoderatie

- Basis administratieve ondersteuning

- Afspraken plannen

- Basisonderzoeksondersteuning (niet-professioneel)

Belangrijk onderscheid: Dit zouden basale administratieve diensten moeten zijn, geen gespecialiseerde professionele diensten of consultancy.

Productie en productie

Kleinschalige productieactiviteiten:

- Handgemaakte productie

- Kleinschalige productie

- Creatie van aangepaste producten

- Ambachtelijke voedselproductie

- Textielcreatie en kledingproductie

- Juwelen maken

- Meubelcreatie

- Productie van ambachtelijke goederen

Belangrijk onderscheid: De focus moet liggen op het creëren van producten in plaats van het doorverkopen van ingekochte goederen.

Gespecialiseerde reparatieservices

Reparatie- en onderhoudswerkzaamheden:

- Reparatie van horloges en tijdmeetinstrumenten.

- Reparatie van muziekinstrumenten

- Kleding- en textielreparatie

- Meubelreparatie

- Sieraden reparatie

- Basisreparaties van huishoudelijke artikelen

- Fietsreparatie

- Schoenmaken en schoenreparatie

Belangrijk onderscheid: Houd er rekening mee dat autoreparatieservices specifiek zijn uitgesloten van het micro-ondernemingskader.

Agrarische activiteiten

Kleinschalige landbouw en agrarische productie:

- Landbouw

- Veeteelt

- Bijenteelt

- Kruiden- en bloementeelt

- Specialistische gewassenproductie

- Zaailing teelt

- Kleinschalige biologische landbouw

- Traditionele landbouwpraktijken

Belangrijk onderscheid: De focus moet liggen op directe landbouwproductie in plaats van op de handel in landbouwproducten.

Gastvrijheid en toerisme

Geselecteerde horeca- en toerismediensten:

- Hosteldiensten

- Toeristenverblijven en pensions

- Bed-and-breakfast-activiteiten

- Kleine accommodaties

- Rondleidingen (directe service)

- Culturele ervaring organiseren

- Plattelandstoerisme-ervaringen

- Catering (buiten Jerevan)

Belangrijk onderscheid: In Yerevan is openbare catering uitgesloten, met enkele uitzonderingen voor toeristische accommodaties die maaltijden aanbieden in verband met de verblijfplaats.

In aanmerking komende investeringsactiviteiten

Ondanks de uitsluiting van financiële diensten kunnen bepaalde beleggingsactiviteiten wel in aanmerking komen:

- Aandelenportefeuille (voor dividendinkomsten)

- Activiteiten met betrekking tot vermogenswinsten

- Aandelen bezitten in andere bedrijven

- Het beheren van persoonlijke beleggingsportefeuilles

Belangrijk onderscheid: Hoewel entiteiten die huurinkomsten, rente of royalty's ontvangen zijn uitgesloten, kunnen bedrijven die dividend of kapitaalwinst ontvangen mogelijk wel in aanmerking komen voor de micro-ondernemingsstatus.

Activiteiten zonder registratie

Bepaalde activiteiten kunnen in aanmerking komen zonder formele bedrijfsregistratie:

- Taalonderwijs en bijles

- Dansinstructie

- Kunst- en muziekonderwijs

- Sportcoaching

- Ambachtelijke en handgemaakte producten

- Huishoudelijke en persoonlijke diensten

- Traditionele vaardigheidsinstructie

- Culturele kennisdeling

Belangrijk onderscheid: Deze activiteiten stellen individuen in staat om de status van micro-onderneming te verkrijgen zonder een formele entiteit op te richten, hoewel ze zich nog steeds moeten registreren voor de micro-ondernemingscertificering.

Grijze gebieden en kwalificatieoverwegingen

Bij de beoordeling of uw bedrijf in aanmerking komt voor de micro-ondernemingsstatus in Armenië, kunt u activiteiten tegenkomen die zich in een grijs gebied bevinden of een zorgvuldige interpretatie vereisen. Hieronder vindt u enkele belangrijke aandachtspunten om u te helpen bij het navigeren door deze nuances:

Contentcreatie versus marketing

Het onderscheid tussen contentcreatie (mogelijk in aanmerking komend) en marketingdiensten (uitdrukkelijk uitgesloten) kan subtiel zijn:

Waarschijnlijk in aanmerking komend

- Je eigen blogcontent creëren en verkopen

- Je eigen video's produceren en er geld mee verdienen.

- Je eigen boeken schrijven en uitgeven.

- Online cursussen maken en verkopen

- Het produceren en verkopen van stockfoto's

Waarschijnlijk uitgesloten

- Het creëren van content voor marketingdoeleinden van klanten.

- Het beheren van sociale media voor andere bedrijven.

- Het leveren van SEO- of digitale marketingdiensten.

- Het creëren van reclamemateriaal voor klanten.

- Het aanbieden van merkadviesdiensten.

Schepping versus handel

Het onderscheid tussen het creëren van producten (mogelijk in aanmerking komend) en het verhandelen/doorverkopen van producten (uitgesloten) is cruciaal:

Waarschijnlijk in aanmerking komend

- Het maken en verkopen van handgemaakte sieraden.

- Het maken en verkopen van je eigen kunstwerken

- Het maken en verkopen van meubels op maat.

- Het creëren en verkopen van je eigen digitale producten.

- Het verbouwen en verkopen van je eigen landbouwproducten.

Waarschijnlijk uitgesloten

- Producten kopen en doorverkopen

- Dropshipping bedrijven

- Een online winkel runnen met producten van anderen.

- Import en verkoop van goederen

- Optreden als distributeur of detailhandelaar

Lesgeven versus adviseren

Het onderscheid tussen educatieve activiteiten (die mogelijk in aanmerking komen) en adviesdiensten (die zijn uitgesloten) vereist zorgvuldige overweging:

Waarschijnlijk in aanmerking komend

- Taalvaardigheden aanleren aan studenten

- Het aanbieden van gestructureerde cursussen over specifieke onderwerpen.

- Studenten begeleiden bij academische vakken

- Het aanleren van artistieke of muzikale vaardigheden

- Het geven van fitness- of wellnesslessen.

Waarschijnlijk uitgesloten

- Het leveren van advies over bedrijfsstrategie

- Het verstrekken van professioneel advies aan organisaties

- Het uitvoeren van bedrijfsanalyses

- Adviseren over organisatieontwikkeling

- Het verstrekken van deskundige adviezen in een professionele hoedanigheid

Digitale producten versus softwareontwikkeling

De grens tussen het creëren van digitale producten (mogelijk in aanmerking komend) en softwareontwikkeling (uitgesloten) kan bijzonder lastig zijn:

Waarschijnlijk in aanmerking komend

- Het maken van digitale kunst en illustraties

- Het produceren van digitale sjablonen of printbare documenten.

- Het creëren en verkopen van digitale educatieve materialen.

- Het produceren van digitale audio- of muziekbestanden

- Het creëren van eenvoudige digitale tools met behulp van bestaande platforms.

Waarschijnlijk uitgesloten

- Softwareontwikkeling op maat voor klanten

- Ontwikkeling van mobiele apps

- Diensten voor websiteontwikkeling

- Programmeer- en codeerservices

- Het ontwikkelen van complexe softwareproducten

Praktische toepassing: casestudies en voorbeelden

Om te illustreren hoe deze verschillen in geschiktheid in de praktijk werken, bekijken we een aantal zakelijke scenario's en beoordelen we of ze in aanmerking komen:

Casestudy: Maker van online cursussen

Bedrijfsmodel: Het ontwikkelen en verkopen van online taalcursussen aan internationale studenten genereert jaarlijks ongeveer $48,000.

Activiteiten: Cursusontwikkeling, videoproductie, materiaalontwikkeling en direct lesgeven.

Kwalificatiestatus: Waarschijnlijk in aanmerking komend

Redenering: Dit bedrijf richt zich op het creëren van educatieve content en het geven van direct onderwijs, in plaats van consultancy of professionele diensten. De maker produceert en verkoopt zijn/haar eigen educatieve content, die buiten de uitgesloten categorieën valt.