Introduzione

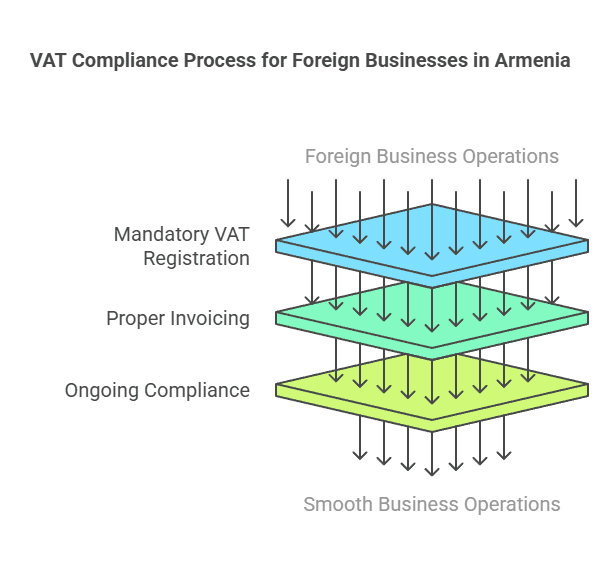

L'espansione di un'attività in Armenia richiede una chiara comprensione degli obblighi fiscali locali, in particolare Registrazione IVA per le imprese straniereL'Armenia impone un'imposta sul valore aggiunto (IVA) del 20% sulla maggior parte dei beni e servizi e le società straniere (non residenti) che operano in Armenia potrebbero dover registrarsi ai fini IVA in determinate condizioni. Questa guida completa spiega quando è richiesta la registrazione IVA per le entità estere (non residenti), che si qualificano come soggetti passivi esteri, correnti Soglie di registrazione IVA e le esenzioni, il processo di registrazione passo dopo passo, e in corso Conformità IVA in Armenia dazi. Copriamo tutti i tipi di imprese straniere: dai fornitori di servizi digitali e piattaforme di e-commerce ai commercianti di import/export, alle aziende con presenza fisica e alle società di servizi transfrontalieri.

Panoramica: IVA e imprese straniere in Armenia

IVA in Armenia è un'imposta sui consumi ad ampia base con un'aliquota standard di 20%, simile in linea di principio ai sistemi IVA europei. Si applica alla vendita di beni e servizi in Armenia, nonché all'importazione di beni. Le società straniere (imprese "non residenti") che operano in Armenia sono generalmente soggette alle stesse norme IVA delle società locali, ma con disposizioni specifiche per i non residenti. I punti chiave da comprendere includono:

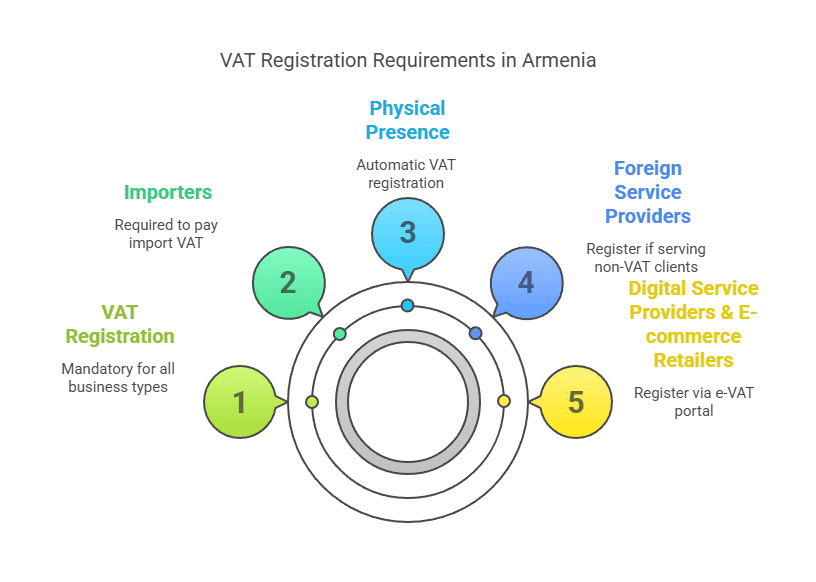

- Entità soggette a imposta estereIn Armenia, qualsiasi entità commerciale (società o imprenditore individuale) che effettui forniture imponibili nel Paese è potenzialmente tenuta a registrarsi ai fini IVA. Una società straniera senza una stabile organizzazione in Armenia (un'impresa "non stabilita") potrebbe comunque dover registrarsi ai fini IVA se effettua transazioni imponibili in Armenia che non sono altrimenti contabilizzate da un cliente locale registrato ai fini IVA. Le società straniere che costituiscono una succursale o altra stabile organizzazione (PE) in Armenia sono considerati contribuenti locali ai fini dell'IVA e devono registrarsi di conseguenza.

- Regole sul luogo di fornitura: L'IVA è dovuta in Armenia se il luogo di fornitura di beni o servizi è considerato l'Armenia. Per i beni, questo si verifica generalmente quando i beni si trovano in Armenia o vengono importati in Armenia. Per i servizi, la legge fiscale armena considera determinati servizi come forniti nel luogo in cui vengono utilizzati o eseguiti (con norme speciali per i servizi elettronici, di cui si parlerà più avanti). Se un'impresa straniera fornisce servizi all'interno del territorio dell'Armeniao ai clienti che si trovano in Armenia, tali servizi potrebbero essere soggetti a tassazione in Armenia.

- Meccanismo di inversione contabile: L'Armenia utilizza un sistema di inversione contabile per alcune transazioni B2B transfrontaliere. Se un fornitore estero (senza registrazione IVA armena) fornisce un servizio o un bene a un'azienda armena che è già registrato IVA in Armenia, l'impresa locale può auto-registrare l'IVA (inversione contabile). In tali casi, il fornitore estero non non è un è necessario registrarsi ai fini IVA perché l'acquirente armeno calcolerà e pagherà l'IVA. Questo meccanismo garantisce che l'IVA venga comunque riscossa, ma sposta l'onere degli adempimenti sul cliente locale registrato ai fini IVA. Tuttavia, se il cliente armeno è non è un Per un contribuente registrato IVA, l'inversione contabile non si applica, il che significa che il fornitore estero deve registrarsi e addebitare l'IVA armena.

- Portale IVA per non residenti: Nell'ambito della modernizzazione dell'amministrazione fiscale, l'Armenia ha introdotto un sistema online sistema e-VAT che consente alle aziende non residenti (in particolare ai fornitori di servizi digitali) di registrarsi e presentare le dichiarazioni IVA facilmente senza una presenza locale. Ciò è particolarmente rilevante a partire dal 2022, poiché l'Armenia ha ampliato le norme IVA per includere i servizi digitali esteri.

In sintesi, le imprese straniere che vendono a clienti armeni dovrebbero valutare se necessitano di una partita IVA armena. L'obbligo dipende dalla natura delle forniture (beni o servizi), dal tipo di cliente (impresa o consumatore, con o senza partita IVA) e dall'entità delle attività. Di seguito, definiremo chi è considerato soggetto passivo estero e quando esattamente la registrazione IVA è obbligatoria per tali entità.

Chi è considerato un soggetto passivo d'imposta estero?

Ai fini IVA, un entità imponibile estera in Armenia è generalmente un'attività che è non stabilito in Armenia ma svolge attività economiche all'interno della giurisdizione armena. Ciò include:

- Società non residenti senza stabile organizzazione in Armenia – ad esempio, un’azienda estera che vende servizi o beni digitali a clienti in Armenia senza qualsiasi filiale, ufficio o altra presenza fisica in Armenia. Questi sono spesso definiti soggetti passivi "non stabiliti" o "non residenti".

- Società straniere che operano tramite una filiale o un ufficio di rappresentanza – se una società straniera registra una filiale, un ufficio di rappresentanza o qualsiasi sede fissa di attività in Armenia che svolge attività commerciali, tale filiale è di fatto una struttura locale ai fini fiscali. Sarà trattata come una stabile organizzazione (PE)Una PE in Armenia (ad esempio una filiale) deve registrarsi come contribuente e rispettare le norme IVA come un'impresa residente.

- Imprenditori individuali o professionisti stranieri Fornire servizi o svolgere attività commerciali in Armenia (senza risiedere in Armenia). Ad esempio, un consulente straniero che si reca in Armenia per svolgere un progetto potrebbe essere considerato un soggetto passivo straniero se effettua transazioni imponibili sul territorio armeno.

È importante notare che avere semplicemente un ufficio di rappresentanza che svolge solo attività ausiliarie o preparatorie (ad esempio, un ufficio che si occupa solo di ricerche di mercato e non di vendite effettive) potrebbe non costituire una presenza imponibile. Tuttavia, non appena un'entità estera svolge attività commerciali in Armenia (vendita di beni, prestazione di servizi, ecc.), potenzialmente entra nel sistema IVA armeno.

Stabilimento stabile vs non stabilito: Se la tua attività estera ha un sede fissa di affari in Armenia (come un ufficio, un'officina, un negozio, una fabbrica, un cantiere per un certo periodo di tempo, ecc.), o persone che agiscono per vostro conto in Armenia e possono concludere contratti di vendita, è probabile che abbiate una stabile organizzazione ai sensi della legge fiscale armena. Ciò significa che l'attività estera è effettivamente "stabilita" in Armenia ai fini fiscali e deve registrarsi come contribuente locale (e quindi ai fini IVA). D'altra parte, se avete nessuna base fissa in Armenia – ad esempio, se vendi a distanza tramite internet o visite occasionali – sei un'impresa non stabilita (non residente). Le imprese non stabilite possono comunque essere soggette agli obblighi IVA in Armenia, ma non si registrano come società locale; invece, si registrano direttamente come contribuenti IVA non residenti, se richiesto.

Status di impresa estera rispetto a quella locale:Una distinzione pratica è che le imprese straniere non possono utilizzare i regimi per le piccole imprese dell'Armenia per evitare l'IVA. L'Armenia ha un sistema speciale di "imposta sul fatturato" per le piccole imprese al di sotto di una soglia di fatturato (invece dell'IVA), ma sono esplicitamente escluse le persone giuridiche non residenti e le loro stabili organizzazioni da tale regime. Ciò significa che le imprese straniere (e le eventuali filiali da esse costituite) sono sempre soggette al normale sistema IVA fin dal primo giorno se svolgono attività imponibili: non possono beneficiare dell'esenzione per le piccole imprese di cui potrebbero usufruire gli imprenditori locali al di sotto della soglia. In altre parole, se un'entità straniera opera in Armenia, è considerata contribuente IVA per impostazione predefinita quando effettua cessioni imponibili (a meno che non si applichi l'inversione contabile come indicato). Ci occuperemo di soglie di registrazione Successivamente, però, bisogna tenere presente che nella maggior parte dei casi le aziende straniere non ottengono gli stessi vantaggi minimi delle aziende locali.

Ora che abbiamo definito le entità soggette a imposta estera, esaminiamo quando un'impresa estera è tenuta a registrarsi per l'IVA in Armenia.

Quando un'impresa estera deve registrarsi ai fini IVA in Armenia?

Determinazione quando è richiesta la registrazione IVA è fondamentale. Le aziende straniere dovrebbero registrarsi per l'IVA armena prima effettuare prestazioni imponibili che richiedono la registrazione. I requisiti dipendono dalla natura delle transazioni e dai clienti:

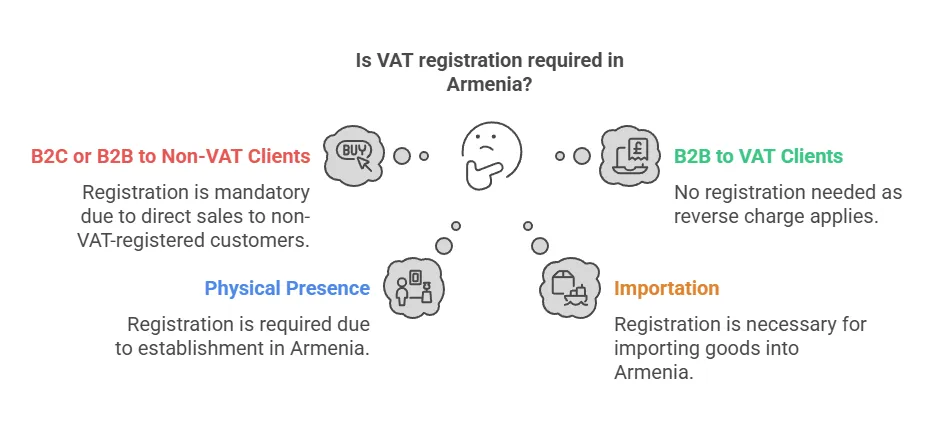

1. Vendita a clienti non registrati IVA (B2C o piccoli B2B): Se un'impresa straniera senza registrazione IVA armena effettua vendite imponibili ai clienti armeni che non sono contribuenti IVA, il business estero deve registrarsi e addebitare l'IVA armena su tali vendite. I "non contribuenti IVA" includono privati (vendite B2C) e qualsiasi azienda o organizzazione armena che non sia registrata ai fini IVA (ad esempio, piccole imprese al di sotto della soglia o entità soggette al sistema di imposta sul fatturato, nonché forse ONG o enti governativi al di fuori del sistema IVA). In questi casi, vi è nessuna soglia minima di vendita – la registrazione è richiesta dalla prima vendita imponibileLa legge fiscale armena attribuisce al fornitore estero la responsabilità di contabilizzare l'IVA quando il cliente locale non è in grado di farlo autonomamente.

- Servizi digitali B2C: Un esempio lampante sono i fornitori di servizi digitali stranieri (come fornitori di servizi di streaming, software, pubblicità online, ecc.) che vendono a consumatori armeni. Dal 2025, la legge armena impone esplicitamente ai fornitori di servizi digitali non residenti di registrarsi e applicare l'IVA del 20% sui servizi B2C forniti a cittadini armeni (senza alcuna soglia). Analizziamo i servizi digitali in dettaglio di seguito, ma la regola è chiara: i servizi B2C non residenti comportano obblighi IVA immediati.

- Beni venduti ai consumatori armeni: Se un'azienda di e-commerce straniera vende beni direttamente a clienti privati armeni e in qualche modo organizza la consegna in Armenia, il venditore straniero è responsabile dell'IVA armena. In pratica, l'IVA sui beni viene spesso riscossa all'importazione (doganale), ma se il venditore straniero funge da importatore registrato o vende beni già in Armenia, sarebbe necessaria una registrazione IVA per addebitare l'IVA sulla vendita. In Armenia non esiste una soglia specifica per le vendite a distanza, come in alcune giurisdizioni; qualsiasi fornitura regolare di beni in Armenia da parte di un'entità straniera a un cliente non titolare di IVA potrebbe comportare l'obbligo di registrazione.

- Servizi alle imprese non registrateSupponiamo che una società di consulenza estera fornisca servizi a una piccola impresa armena non registrata ai fini IVA (ad esempio, una startup che non ha raggiunto la soglia o che non ha optato per l'IVA). Poiché il cliente armeno non rientra nel sistema IVA, l'impresa estera non può avvalersi dell'inversione contabile. l'impresa estera deve registrarsi e addebitare l'IVA sui compensi per i servizi resi in Armenia o considerati forniti in Armenia.

2. Vendita esclusiva a imprese con partita IVA (B2B): Se l'unica attività di una società straniera in Armenia è la vendita ad aziende armene che sono contribuenti registrati IVA (secondo il sistema IVA standard), allora la società estera è non è un obbligati a registrarsi per l'IVA. Questo grazie alla meccanismo di inversione contabileNelle transazioni B2B in cui il cliente armeno è un contribuente IVA, la legge consente al cliente locale di autocertificare l'IVA. L'acquirente armeno emetterà un'autofattura per l'acquisto, calcolerà l'IVA al 20% sul valore, verserà tale IVA all'autorità fiscale (e contemporaneamente la detrarrà come IVA a monte se relativa alle sue attività commerciali imponibili). In questo scenario, il fornitore estero non non è un è necessario addebitare l'IVA armena o presentare dichiarazioni: di fatto, l'onere della conformità si sposta sull'acquirente locale.

- Esempio: Una società di consulenza statunitense fornisce consulenza a una grande società armena registrata ai fini IVA. La società statunitense può fornire i suoi servizi senza registrarsi ai fini IVA in Armenia; la società armena contabilizzerà l'IVA tramite inversione contabile nella sua dichiarazione IVA. Questa soluzione è comune per le transazioni transfrontaliere. Servizi B2B e garantisce che l'IVA venga pagata dall'azienda locale.

- Attenzione: verificare lo stato del cliente: Un fornitore straniero deve essere certo che il cliente commerciale armeno sia effettivamente un contribuente registrato IVA. Se il cliente è non è un Per i fornitori esteri registrati ai fini IVA (magari al di sotto della soglia o soggetti a un regime speciale), l'inversione contabile non si applica e il fornitore estero avrebbe dovuto registrarsi. È buona norma per i fornitori esteri ottenere il numero di partita IVA dei propri clienti commerciali armeni o comunque confermare il loro status IVA. Se una società estera tratta erroneamente una vendita come invertita quando il cliente armeno non era un contribuente IVA, la società estera potrebbe essere ritenuta responsabile dell'IVA non versata.

3. Imprese straniere con presenza fisica in Armenia: Se una società estera apre un filiale, ufficio, magazzino o altra sede fissa in Armenia e svolge operazioni imponibili attraverso tale presenza, deve registrarsi ai fini IVA di routine (di solito come parte della registrazione locale dell'attività). È importante notare, come osservato in precedenza, le PE estere non beneficiano della soglia standard di registrazione IVAUna società armena locale non deve registrarsi per l'IVA finché non supera un certo fatturato (115 milioni di AMD) o non aderisce volontariamente, ma un entità (filiale) stabilita all'estero È necessario registrarsi fin dall'inizio dell'attività. In sostanza, avere una presenza imponibile significa essere contribuenti IVA fin dal primo giro d'affari. Pertanto, se la vostra società estera apre una filiale o una succursale a Yerevan e inizia a generare vendite, dovreste richiedere immediatamente la registrazione IVA, senza aspettare di raggiungere una soglia di fatturato.

4. Importatori di merciQuando una società straniera importa merci in Armenia, l'IVA viene generalmente riscossa alla frontiera come IVA all'importazione. In genere, l'importatore registrato (la persona o l'entità in nome della quale le merci vengono sdoganate) è responsabile del pagamento dell'IVA alle autorità doganali armene al momento dell'importazione. Se un'impresa straniera agisce in qualità di importatore registrato per le proprie merci (ad esempio, importando scorte per immagazzinarle e venderle in Armenia), dovrà registrarsi fiscalmente in Armenia (o avvalersi di un agente doganale). Spesso, le società straniere importano tramite un partner locale o si avvalgono di un'entità locale che gestisce le importazioni. In caso contrario, l'entità straniera dovrà registrarsi per gestire l'IVA all'importazione e la successiva IVA sulle vendite. Una volta che le merci importate vengono vendute in Armenia, è obbligatorio addebitare l'IVA sulla vendita (a meno che la vendita non avvenga a un acquirente con partita IVA che potrebbe quindi applicare l'inversione contabile? Tuttavia, le vendite di beni generalmente non sono soggette a inversione contabile; l'inversione contabile si applica principalmente ai servizi). In breve, commercianti esteri di import-export devono registrarsi ai fini IVA se introducono beni in Armenia per rivenderli o utilizzarli in Armenia, in modo da poter pagare correttamente l'IVA all'importazione e addebitare l'IVA sulle vendite nazionali (ed eventualmente recuperare l'IVA all'importazione come imposta sugli input).

5. Fornitori di servizi elettronici:Questo merita una menzione speciale perché l'Armenia ha introdotto norme specifiche a partire dal 2022. Fornitori non residenti di servizi elettronici/digitali per i clienti armeni è necessario registrarsi per l'IVA in molti casi:

- Per i servizi elettronici B2C (servizi forniti online a privati in Armenia), il fornitore estero deve registrarsi e addebitare l'IVA dalla prima vendita In Armenia, non si applica alcuna soglia. L'Armenia utilizza diversi criteri (come la residenza del cliente, l'indirizzo di fatturazione, l'indirizzo IP, ecc.) per determinare se un servizio elettronico viene utilizzato in Armenia. In tal caso, è dovuta l'IVA del 20% sulla vendita al consumatore.

- Per i servizi elettronici B2B forniti a un'entità giuridica armena, si verificano due situazioni:

- Se l'impresa armena è registrata ai fini IVA, si applica l'inversione contabile (l'azienda armena contabilizza autonomamente l'IVA e il fornitore estero di servizi elettronici non si registra).

- Se il cliente aziendale armeno è non è un Registrato IVA (ad esempio, una piccola azienda o una ONG), quindi il il fornitore estero deve registrarsi e addebitare l'IVA, simile a uno scenario B2C. In effetti, questo è in linea con la regola generale che abbiamo stabilito per tutti i servizi, ma l'Armenia dispone di un sistema online dedicato per facilitare la conformità per i servizi elettronici. Pertanto, le aziende digitali che vendono in Armenia dovrebbero presumere registrazione IVA obbligatoria per tutte le vendite dirette agli utenti finali in Armenia.

- Se l'impresa armena è registrata ai fini IVA, si applica l'inversione contabile (l'azienda armena contabilizza autonomamente l'IVA e il fornitore estero di servizi elettronici non si registra).

- Se il cliente aziendale armeno è non è un Registrato IVA (ad esempio, una piccola azienda o una ONG), quindi il il fornitore estero deve registrarsi e addebitare l'IVA, simile a uno scenario B2C. In effetti, questo è in linea con la regola generale che abbiamo stabilito per tutti i servizi, ma l'Armenia dispone di un sistema online dedicato per facilitare la conformità per i servizi elettronici. Pertanto, le aziende digitali che vendono in Armenia dovrebbero presumere registrazione IVA obbligatoria per tutte le vendite dirette agli utenti finali in Armenia.

6. Considerazioni sulla soglia: Per imprese locali armene, esiste una soglia di fatturato annuo (attualmente AMD 115 milioni in un anno, circa 200,000 euro) al di sotto dei quali non sono obbligati a essere contribuenti IVA e possono optare per un'imposta semplificata. Tuttavia, questa soglia non esenta un'impresa estera che effettua forniture imponibiliLe società non residenti lo fanno non è un ottenere un lasciapassare gratuito fino a 115 milioni di AMD. Se sei un'entità straniera senza una sede in Armenia e realizzi anche vendite modeste a consumatori armeni, sei tenuto a registrarti non appena inizi tali vendite (di nuovo, perché la soglia si applica solo a coloro che possono usufruire del regime di "imposta sul fatturato", che esclude gli stranieri). Pertanto, le imprese straniere non hanno in pratica alcuna soglia di registrazione IVA – o devi registrarti immediatamente (per le vendite B2C o B2B senza IVA) oppure potresti non aver bisogno di registrarti affatto (se fornisci esclusivamente ad acquirenti con partita IVA che applicano l'inversione contabile). Questa è una differenza fondamentale da notare.

Riepilogo di quando registrarsi:Per sintetizzare quanto sopra, un'impresa straniera deve registrarsi per l'IVA armena if:

- Vende beni o servizi in Armenia a persone fisiche o giuridiche non titolari di partita IVA (indipendentemente dal volume delle vendite).

- Costituisce una succursale o una sede operativa fissa in Armenia che effettuerà prestazioni imponibili.

- Importa merci in Armenia per l'uso o la vendita (al fine di gestire l'IVA sull'importazione e le successive vendite).

- Fornisce servizi elettronici ai consumatori armeni (indipendentemente dall'importo).

Al contrario, un'impresa straniera non è necessario registrarsi se tutte le sue vendite armene sono effettuate a società registrate ai fini IVA con IVA standard, tali società locali gestiranno l'IVA tramite inversione contabile. Inoltre, se un'impresa estera svolge solo attività interamente Esente IVA (ad esempio, alcuni servizi finanziari o educativi potrebbero essere esenti per legge), non è richiesta la registrazione IVA perché non è dovuta alcuna IVA su tali prestazioni. Tuttavia, le categorie esenti sono limitate; la maggior parte delle attività commerciali sarà imponibile o ad aliquota zero.

Soglie ed esenzioni per la registrazione IVA in Armenia

Soglia di registrazione: Il codice fiscale dell'Armenia stabilisce un Soglia di registrazione IVA di 115 milioni di AMD di fatturato (circa $ 280,000) nell'anno solare precedente o in corso. Questa soglia è rilevante principalmente per imprese domesticheSe il fatturato annuo di un'impresa armena rimane al di sotto dei 115 milioni di AMD, non è automaticamente tenuta a registrarsi ai fini IVA. Può invece scegliere di essere tassata secondo un regime semplificato di imposta sul fatturato (imposta sul fatturato lordo) a un'aliquota inferiore rispetto all'IVA. Una volta che il fatturato di un'impresa locale supera i 115 milioni di AMD in un anno, diventa obbligatorio registrarsi per l'IVA e da quel momento in poi inizierà ad applicare l'IVA sulle sue vendite.

- Per aziende locali e singoli imprenditori: La soglia funge da interruttore tra il sistema dell'imposta sul fatturato e il sistema IVA. Molte piccole imprese in Armenia operano con l'imposta sul fatturato finché non superano la soglia.

- Nessuna soglia per le imprese straniere: Come sottolineato in precedenza, le imprese straniere non possono avvalersi di questa soglia per eludere l'IVA. la legge non prevede alcuna soglia di registrazione o regola de minimis per i fornitori non residentiSe sono soddisfatte le condizioni per la tassazione in Armenia (ad esempio, se si vende a un cliente non registrato), L'IVA si applica dalla prima vendita, anche se si tratta di un importo molto piccolo. Ciò significa che un fornitore di servizi digitali straniero che effettua una vendita di 50 dollari a un consumatore armeno è tecnicamente tenuto a registrarsi e versare l'IVA armena su tale vendita.

- Registrazione volontaria: Sia le imprese locali che quelle straniere possono registrarsi volontariamente ai fini IVA anche se non strettamente necessario (anche se in pratica le imprese straniere tenute a registrarsi dovranno comunque farlo). Una piccola impresa locale al di sotto della soglia potrebbe optare per l'IVA per recuperare l'IVA sugli acquisti o per apparire come fornitore registrato ai fini IVA ai clienti. Un'azienda straniera che opera solo nel settore B2B con clienti registrati ai fini IVA in genere non ha bisogno di registrarsi, ma potrebbe volontariamente registrarsi se lo si desidera (anche se solitamente non c'è alcun vantaggio nel farlo, dal momento che tali vendite sono gestite tramite inversione contabile; inoltre, le autorità fiscali potrebbero non consentire a un non residente di registrarsi senza un motivo imponibile).

Esenzioni dalla registrazione: Il codice fiscale dell'Armenia non prevedere esenzioni specifiche dall'obbligo di registrazione Per chi effettua cessioni imponibili. Se si effettuano transazioni imponibili non coperte da inversione contabile, è necessario registrarsi: non vi è alcuna ulteriore eccezione. L'unica "esenzione" è se le attività sono completamente al di fuori del campo di applicazione dell'IVA o ad aliquota zero:

- Se l'unica attività di un'impresa straniera in Armenia è la vendita di beni che sono esportati (forniture ad aliquota zero) o che forniscono servizi ad aliquota zero (ad esempio, alcuni servizi forniti a clienti all'estero sono esenti da IVA), potrebbe non essere necessario registrarsi perché non effettua vendite soggette a imposta in Armenia. Tuttavia, questo scenario è raro per un non residente; in genere, un non residente sarebbe coinvolto in transazioni armene solo se vende ai miglioramenti Armenia (che è una fornitura nazionale imponibile).

- Se l'azienda realizza solo Forniture esenti IVA (ad esempio, servizi finanziari, istruzione o servizi sanitari come definiti dalla legge, che sono esenti IVA), non è necessario registrarsi ai fini IVA poiché non viene applicata alcuna IVA su tali attività. Tuttavia, le imprese puramente straniere raramente forniscono solo servizi esenti; e, soprattutto, servizi digitali come streaming, SaaS, ecc. sono non è un esenti (sono tassabili al 20%). Quindi questo scenario di esenzione riguarda principalmente determinati settori.

In sintesi, per le aziende straniere, la soglia di 115 milioni di AMD non è una rete di sicurezza, ma è rilevante per comprendere il panorama (soprattutto se si costituisce una filiale locale, che applicherebbe la regola della soglia). Tuttavia, in qualità di fornitore non residente, si presuppone nessuna soglia e nessuna esenzione automatica: se si deve addebitare l'IVA armena, è necessario registrarsi indipendentemente dal volume delle vendite.

Un punto di sollievo: L'Armenia attualmente non richiede alle imprese non residenti di nominare un rappresentante fiscale locale Per registrarsi. A differenza di alcuni Paesi che impongono la presenza di un agente o rappresentante fiscale locale per le registrazioni IVA estere, in Armenia è possibile registrarsi direttamente presso le autorità fiscali (Commissione delle Entrate Statali) in autonomia. Questo semplifica il processo e riduce i costi di conformità per le aziende straniere.

Successivamente, delineeremo il procedura passo passo per registrarsi ai fini IVA in Armenia come azienda estera e sottolineare eventuali differenze nelle procedure per i vari tipi di attività.

Procedura passo passo per la registrazione IVA per le aziende straniere

La registrazione IVA in Armenia come impresa estera prevede diversi passaggi. Il processo varia leggermente a seconda che si desideri registrarsi o meno. con una presenza fisica (come un ramo) or come fornitore di servizi/digitali non residente che utilizza il sistema onlineDi seguito, analizziamo la procedura generale e i percorsi specifici:

1. Determina la tua idoneità e i tempi

- Valutare l'obbligo: Innanzitutto, verifica che le tue attività commerciali impongano la registrazione IVA. Come discusso, se effettuerai vendite imponibili a clienti non registrati in Armenia, pianifica di registrarti. prima di iniziare quelle vendite o il prima possibile dopo aver preso atto dell'obbligo. Se si intende aprire una filiale o un ufficio in Armenia per le attività commerciali, è necessario prepararsi a registrare tale entità ai fini IVA come parte integrante dell'operazione.

- Scegli il percorso di registrazione: L'Armenia offre un portale di registrazione elettronica per i non residenti (destinato principalmente a coloro che forniscono servizi elettronici ai consumatori). Se questo è il tuo caso, puoi utilizzare il sistema IVA elettronico online. In caso contrario, potresti dover registrarti tramite le autorità fiscali inviando moduli (possibilmente in formato elettronico via e-mail/sito web o in formato cartaceo). Se stai creando una filiale o una filiale locale, la registrazione avviene in genere tramite l'ufficio delle imposte locale, parallelamente alla registrazione dell'attività.

2. Preparare le informazioni e i documenti richiesti

Per registrarsi, in genere è necessario fornire:

- Dettagli aziendali: Nome legale della tua attività, indirizzo (per una società estera, l'indirizzo della sede centrale all'estero) ed eventualmente l'indirizzo di qualsiasi attività locale, se applicabile.

- Numeri di identificazione: Il tuo numero di registrazione o codice fiscale del paese di residenza, e qualsiasi codice fiscale armeno, se rilasciato in precedenza. Se hai una filiale registrata, questa verrà registrata nel Registro di Stato armeno e le verrà assegnato un numero di identificazione fiscale (TIN).

- Persona autorizzata: Recapiti di un rappresentante che si occuperà della registrazione (potrebbe essere un dipendente o un funzionario dell'azienda). Sebbene non sia obbligatorio un rappresentante fiscale, sarà comunque necessario un punto di contatto locale o almeno una persona responsabile della corrispondenza con l'autorità fiscale armena. Spesso, questa operazione può essere svolta da remoto dal personale dell'azienda utilizzando il sistema elettronico.

- Documenti a sostegnoPer un non residente che si registra direttamente, l'Armenia potrebbe richiedere documenti come un certificato di costituzione o un estratto del registro delle imprese che dimostri l'esistenza dell'attività, una copia dello statuto della società e un documento d'identità del firmatario della domanda. Per la registrazione di una filiale, è necessario fornire il certificato di registrazione della filiale rilasciato dalle autorità armene e i documenti della società madre. Qualsiasi documento non in armeno potrebbe richiedere una traduzione in armeno (in alternativa, per il portale e-VAT sono accettati documenti in inglese). È consigliabile avere a disposizione copie autenticate/apostillate dei documenti chiave se si effettua una registrazione completa tramite l'ufficio delle imposte.

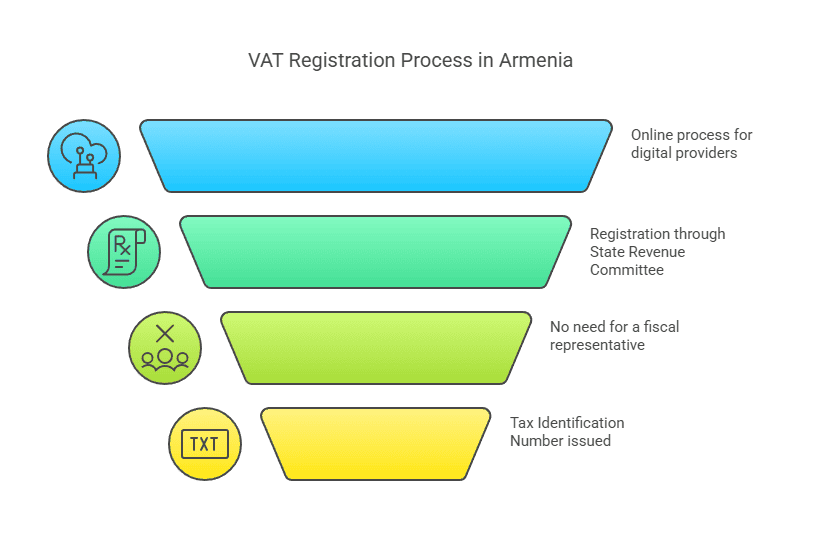

3. Presentare la domanda di registrazione IVA

Fornitori di servizi digitali non residenti (che utilizzano il portale e-VAT): L'Armenia ha un dedicato portale online per la registrazione IVA dei servizi elettroniciQuesto portale (spesso denominato sistema eVAT) è accessibile tramite il sito web ufficiale delle autorità fiscali armene. L'interfaccia è disponibile in inglese e russo, il che lo rende di facile utilizzo per le aziende straniere. Attraverso questo portale:

- Crei un account come fornitore estero di servizi elettronici.

- Il sistema ti guiderà nell'inserimento dei dati della tua azienda e nel caricamento elettronico di tutti i documenti richiesti.

- È integrato un processo di firma elettronica semplificato che consente di firmare la domanda digitalmente senza dover essere fisicamente presenti.

- Una volta completata, la registrazione può essere approvata in pochi minuti (secondo le autorità fiscali). Riceverai un codice fiscale armeno (TIN) o un numero di partita IVA e le credenziali di accesso da utilizzare per la presentazione della dichiarazione.

Questo approccio semplificato è stato introdotto nel 2022 per far fronte alla nuova ondata di aziende digitali straniere che necessitano di registrarsi. Se il tuo modello di business è servizi esclusivamente digitali per i clienti armeni, questo è il percorso consigliato.

Altre attività commerciali estere (di beni, servizi o con presenza fisica): Se non fornisci solo servizi digitali, o sei un'attività di import/export, o in qualsiasi scenario in cui il portale eVAT non si applica chiaramente, puoi registrarti contattando Comitato delle entrate statali (SRC) dell'Armenia:

- L'SRC gestisce le registrazioni fiscali per tutti i contribuenti. Sul suo sito web sono disponibili moduli e linee guida per la registrazione dei contribuenti.

- Potresti essere in grado di inviare la domanda online tramite il sistema dell'SRC Anche l'SRC offre un servizio di registrazione fiscale online per ottenere un codice fiscale. Probabilmente è necessario compilare un modulo elettronico e allegare documenti scansionati.

- In alternativa, la registrazione può essere effettuata tramite un ufficio delle imposte locale o inviando la domanda per posta, se non sono disponibili mezzi elettronici. Molte aziende straniere si avvalgono di uno studio contabile/fiscale locale per l'assistenza nella procedura e per garantire che tutte le formalità (come le traduzioni e la corretta compilazione dei moduli) vengano gestite.

- Per una società straniera costituire una filiale, quando si registra la filiale presso il registro statale armeno, alla filiale verrà rilasciato un codice fiscale (TIN) e dovrà quindi registrarsi separatamente o simultaneamente ai fini IVA, in quanto sarà automaticamente contribuente IVA. In pratica, la registrazione fiscale della filiale viene spesso gestita come parte del processo complessivo di registrazione dell'attività.

Note:: Quando ti registri direttamente come non residente (soprattutto al di fuori del portale specializzato dei servizi elettronici), assicurati di chiarire che si tratta di una registrazione IVA per un'entità estera. L'autorità fiscale ti classificherà correttamente. Poiché l'Armenia non richiede un rappresentante fiscale, la registrazione verrà effettuata a nome della tua azienda.

4. Ricevi il numero di identificazione fiscale (TIN) / partita IVA

Dopo aver presentato la domanda con successo, l'autorità fiscale emetterà un Numero di identificazione fiscale (TIN) per la tua attività. In Armenia, il codice fiscale (TIN) funge anche da numero di partita IVA. Per le aziende, il codice fiscale (TIN) è in genere una sequenza di cifre assegnata per identificare il contribuente. Le aziende straniere riceveranno un numero nello stesso formato dei contribuenti locali. Questo numero di partita IVA è quello che utilizzerai sulle fatture e nella corrispondenza con le autorità fiscali.

Se hai utilizzato il portale e-VAT, dovresti ricevere una conferma di registrazione e potrai utilizzare le tue credenziali di accesso per le dichiarazioni future. Se hai presentato la domanda tramite la procedura generale, potresti ricevere un certificato o una lettera ufficiale che conferma la tua registrazione IVA e il tuo codice fiscale. Conserva queste informazioni in modo sicuro, poiché ti serviranno per presentare le dichiarazioni, effettuare i pagamenti IVA e dimostrare il tuo stato IVA a eventuali partner commerciali.

5. Registrati per i conti fiscali online (se non lo hai già fatto)

L'SRC armeno gestisce sistemi online per la dichiarazione e il pagamento delle tasse. I contribuenti stranieri, una volta registrati, devono assicurarsi di avere accesso a questi sistemi:

- Se hai utilizzato il sistema e-VAT per i servizi digitali, allora hai già accesso tramite quel portale per presentare le dichiarazioni.

- Se ti sei registrato tramite il sistema generale, dovresti creare un account sulla piattaforma online dell'SRC (spesso chiamata "account personale del contribuente" o simile). Questo ti consentirà di presentare elettronicamente le dichiarazioni IVA (in inglese o russo, se disponibili, oppure in armeno – a volte i sistemi fiscali consentono moduli in inglese per i non residenti). Il portale online dell'SRC è importante per la conformità continuativa.

Potrebbe essere necessario utilizzare il TIN fornito e una password o una procedura iniziale per attivare il tuo account online. La procedura viene solitamente descritta dettagliatamente dall'SRC durante la registrazione.

6. Comprendere le specifiche della tua registrazione

A seconda del tipo di attività, prendi nota dei dettagli:

- Effetto della data di registrazione: La tua registrazione IVA diventa effettiva dalla data della richiesta o dalla data del superamento della soglia/inizio della fornitura imponibile. Tutte le transazioni imponibili da quel momento in poi devono includere l'IVA. Assicurati di non addebitare l'IVA prima di essere ufficialmente registrato (poiché non avresti un numero con cui dichiararla), ma non ritardare la registrazione troppo a lungo dopo la scadenza, altrimenti potresti essere responsabile per l'IVA non riscossa.

- filiale locale: Se hai registrato una filiale, questa diventa un contribuente armeno. Deve tenere una contabilità separata per le sue attività in Armenia e conformarsi alla normativa come un'azienda locale.

- Non residente (nessuna PE): Se ti sei registrato solo come non residente per determinate transazioni, ricorda che questa registrazione esclusivamente Copre l'obbligo di riscuotere l'IVA armena. Non implica l'obbligo di pagare l'imposta sul reddito delle società armena o altri obblighi. a meno che Hai una stabile organizzazione. In altre parole, la registrazione IVA non crea di per sé una presenza imponibile ai fini dell'imposta sul reddito: è un passaggio di conformità solo per l'IVA. (Naturalmente, se hai effettivamente una stabile organizzazione, probabilmente dovrai pagare anche altre imposte.)

7. Conferma e passaggi successivi

Una volta registrati, sarete pronti a emettere fatture con IVA armena (ove applicabile) e a riscuotere l'imposta. L'autorità fiscale potrebbe fornire indicazioni o un pacchetto informativo sulla presentazione e il pagamento. In questa fase, è consigliabile consultare un consulente fiscale locale o leggere attentamente le linee guida dell'SRC per assicurarsi di aver compreso come presentare la prima dichiarazione IVA e come pagare l'IVA dovuta dall'estero. Nella prossima sezione, tratteremo questi passaggi di conformità.

Tempo di elaborazione: La procedura di registrazione per i non residenti che utilizzano il portale dedicato è molto rapida (da pochi minuti a un giorno). Per altri metodi, i tempi di elaborazione possono variare da un paio di giorni a qualche settimana, a seconda della rapidità con cui si forniscono le informazioni aggiuntive richieste. In generale, l'Armenia ha migliorato la propria efficienza amministrativa e il fatto che non sia necessario un rappresentante fiscale elimina potenziali ritardi.

Ora che ti sei registrato, passiamo alla tua obblighi di conformità e segnalazione IVA in corso come azienda straniera in Armenia.

Conformità IVA e obblighi di segnalazione in corso

Dopo la registrazione IVA in Armenia, le imprese straniere devono soddisfare gli stessi obblighi di conformità di qualsiasi contribuente registrato ai fini IVA. Di seguito sono riportati gli obblighi principali:

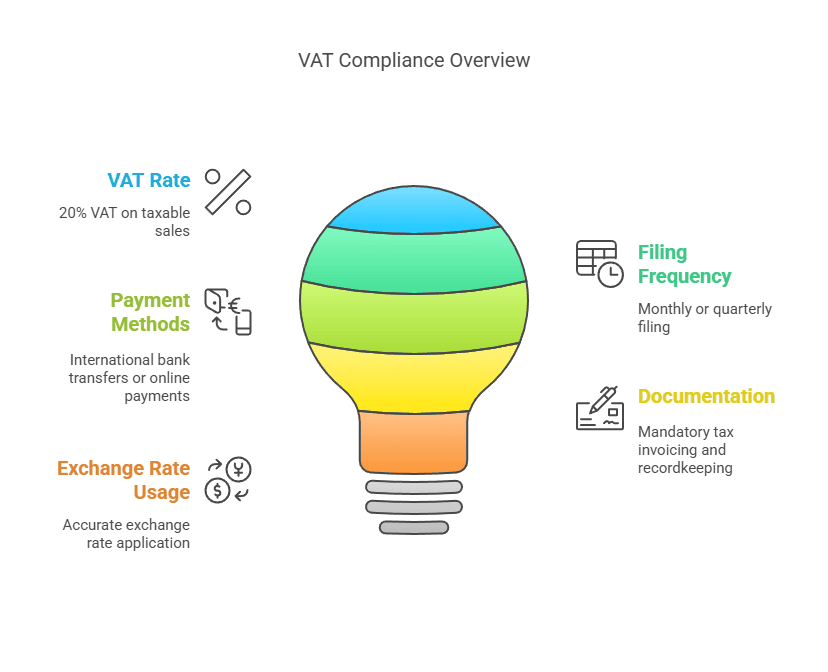

1. Addebito e riscossione dell'IVA: Una volta registrati, dovrete applicare l'IVA armena (20%) su tutte le forniture imponibili effettuate a clienti armeni (ad eccezione di quelle ad aliquota zero o esenti per legge). Ciò significa:

- Fatture: Emettere fatture o ricevute corrette che indichino il numero di partita IVA armena e mostrino l'importo IVA addebitato. Per le transazioni B2B, le aziende armene si aspettano una "fattura fiscale" conforme ai requisiti armeni, in modo da poter potenzialmente dedurre l'IVA sugli acquisti. Per le transazioni B2C (ad esempio, servizi digitali venduti online), potrebbe essere sufficiente una ricevuta semplificata che mostri l'IVA, ma è buona norma tenere una documentazione chiara di quanto addebitato.

- Prezzi: Assicurati che i prezzi includano l'IVA, ove applicabile. Se hai pubblicizzato i prezzi per i consumatori armeni, specifica se l'IVA è inclusa o verrà aggiunta al momento del pagamento. Molti servizi digitali esteri offrono semplicemente prezzi comprensivi di IVA per semplicità.

- Valuta: L'IVA in Armenia è calcolata in dram armeni (AMD). Se si effettuano transazioni in un'altra valuta (ad esempio, USD o EUR), sarà necessario convertire l'importo delle vendite in AMD ai fini della dichiarazione IVA, utilizzando il tasso di cambio (tasso ufficiale della Banca Centrale d'Armenia) applicabile alla data di fornitura o di fine periodo, secondo le normative fiscali. Si consiglia di conservare la documentazione dei tassi di cambio utilizzati.

2. Frequenza di presentazione delle dichiarazioni IVA: Le dichiarazioni IVA armene vengono generalmente presentate su un base mensileLa regola standard per i contribuenti IVA locali è che deve essere presentata una dichiarazione IVA entro il 20° giorno del mese successivo al mese di riferimentoAd esempio, la dichiarazione IVA di gennaio deve essere presentata entro il 20 febbraio. Questa presentazione mensile si applica alla maggior parte dei casi, comprese le società straniere con una stabile organizzazione o quelle che effettuano regolarmente scambi di beni/servizi.

Esiste però una concessione speciale per fornitori di servizi digitali non residenti utilizzando il sistema e-VAT: possono presentare dichiarazioni IVA trimestraliDi fatto, l'Armenia ha allineato la comunicazione per questi non residenti alle prassi internazionali comuni (come le dichiarazioni trimestrali OSS/IVA dell'UE). Pertanto:

- Se sei un non residente che fornisce servizi elettronici solo a privati in Armenia tramite il portale speciale, dovrai presentare le dichiarazioni trimestrali (quattro volte l'anno). I trimestri sono gennaio-marzo, aprile-giugno, luglio-settembre, ottobre-dicembre e la dichiarazione per ciascun trimestre deve essere presentata entro il 20 del mese successivo alla fine del trimestre. Quindi, il primo trimestre (gennaio-marzo) deve essere presentato entro il 1 aprile e così via.

- Se offrite servizi anche a imprese (persone giuridiche) non registrate IVA in Armenia, inizialmente la legge prevedeva dichiarazioni mensili per tali transazioni; ma, in pratica, il sistema e-VAT ora consolida tutte le vendite di servizi elettronici nella dichiarazione trimestrale. Quindi, di fatto, tutti i vostri servizi elettronici B2C e B2B non registrati IVA possono essere dichiarati trimestralmente.

Per le imprese straniere con un filiale locale o registrazione regolare (non tramite il portale e-service), aspettati dichiarazione mensile requisiti, in quanto saresti trattato come qualsiasi azienda armena. Non è possibile presentare la dichiarazione trimestralmente in questo regime standard.

3. Pagamento dell'IVA: Il pagamento dell'IVA dovuta deve accompagnare la presentazione:

- La scadenza per il pagamento coincide con la scadenza per la dichiarazione dei redditi (il 20 del mese o trimestre successivo). Entro tale data, l'IVA addebitata nel periodo deve essere versata.

- Migliori Portale e-VAT offre comode opzioni di pagamento: puoi pagare tramite bonifico bancario al Tesoro armeno in varie valute estere (accettano diverse valute principali e le convertono in AMD) o anche pagare con carta di credito/debito direttamente tramite l'interfaccia del portale. Ciò significa che non non è un hai bisogno di un conto bancario armeno per pagare i tuoi debiti IVA: una funzionalità molto utile per i non residenti.

- Se presenti la dichiarazione tramite il sistema standard, probabilmente pagherai tramite bonifico bancario internazionale su un conto designato del bilancio statale armeno. Assicurati di utilizzare il tuo codice fiscale e i codici di pagamento corretti in modo che il pagamento venga accreditato sul tuo conto fiscale. Il pagamento deve essere effettuato in AMD; se invii una valuta diversa, la tua banca la convertirà, con possibili commissioni. È fondamentale effettuare il bonifico qualche giorno prima della scadenza per tenere conto di eventuali ritardi bancari internazionali.

- Il ritardo nel pagamento comporterà interessi (attualmente, la legge armena stabilisce interessi di mora a 0.075% al giorno delle tasse non pagate al 2025, che ammontano a circa il 27% annualizzato, fino a un certo limite massimo), pertanto è importante effettuare il pagamento tempestivamente.

4. Conservazione dei registri: Le imprese registrate IVA devono conservare registri dettagliati di:

- Tutte le vendite effettuate soggette a IVA armena, inclusi data, dati del cliente (se B2B), importo, IVA addebitata.

- Tutte le fatture di acquisto in cui è stata pagata l'IVA armena (se ne hai, vedi IVA in ingresso di seguito).

- Documenti di importazione/esportazione, se applicabili, per riconciliare l'IVA pagata sulle importazioni o sulle esportazioni (vendite ad aliquota zero).

- Eventuali note di accredito o rettifiche emesse.

- Tali registrazioni devono essere conservate per un certo numero di anni in caso di verifica contabile. L'Armenia generalmente richiede ai contribuenti di conservare le registrazioni per almeno anni 3-5 (cinque anni è uno standard comune, ma è opportuno verificare le leggi locali; molte aziende conservano i registri IVA per almeno cinque anni).

Se utilizzi il sistema IVA elettronica, gran parte della tua rendicontazione è semplificata, ma dovresti comunque conservare un registro interno delle transazioni tassate. In caso di richieste da parte dell'autorità fiscale, dovrai fornire i dati necessari.

5. IVA in entrata e detrazioni:Uno dei vantaggi dell'IVA è la possibilità di richiedere crediti IVA in ingresso sulle spese aziendali. Tuttavia, questo aspetto potrebbe essere limitato per le imprese straniere:

- Un fornitore di servizi digitali non residente senza presenza fisica in Armenia probabilmente non ha IVA locale da dedurre (poiché probabilmente non paga l'IVA armena sulle sue spese all'estero). Tale impresa si limiterà a versare l'IVA riscossa sulle vendite, senza alcuna compensazione.

- Una società straniera che importa beni o sostiene spese in Armenia (ad esempio, una tassa di fiera commerciale con IVA armena o costi del fornitore locale al 20%) può richiedere l'IVA sugli acquisti su tali costi, a condizione che siano contribuenti IVA registrati e che i costi siano relativi alle loro attività imponibili. Ad esempio, se la tua filiale registrata acquista forniture per ufficio in Armenia e paga 100,000 AMD + IVA (20,000 AMD) a un fornitore locale, tali 20,000 AMD possono essere detratti come credito d'imposta nella tua dichiarazione IVA.

- Una limitazione importante: se un'azienda è non stabilito In Armenia (nessuna stabile organizzazione) e con una registrazione IVA recente, l'Armenia generalmente non consente rimborsi di IVA in eccesso o riporti di crediti a credito per tale entità non stabilita. Di fatto, molti Paesi limitano i rimborsi IVA alle imprese non stabilite, a meno che non esistano accordi di reciprocità. Il sistema armeno per i non residenti si basa principalmente sulla riscossione dell'IVA a valle; il rimborso dell'IVA a monte a un soggetto non residente potrebbe non essere facilmente ammissibile. (Non esiste un regime formale di "rimborso IVA per imprese straniere" pubblicato per l'Armenia, come, ad esempio, nell'UE per le società extra-UE).

- Detto questo, se hai un filiale o sussidiaria locale, viene trattata come un'azienda locale e può richiedere l'IVA sugli input e ottenere rimborsi se si verifica una posizione di rimborso (ad esempio, gli esportatori che hanno più IVA sugli input che sull'IVA sulle output possono ottenere rimborsi in Armenia).

6. Requisiti di fatturazione: Se sei un'azienda estera che emette fatture con il tuo numero di partita IVA armeno:

- Includi il tuo armeno Codice fiscale/partita IVA sulla fattura.

- In caso di vendita a un cliente armeno con partita IVA, indicare anche il suo numero di partita IVA e indicare che l'IVA è stata addebitata (oppure, in caso di inversione contabile, indicare "IVA invertita dal cliente"). Nei casi B2B in cui si addebita l'IVA (cosa che avviene solo se il cliente non è registrato ai fini IVA), è necessario emettere una fattura in modo che il cliente abbia la prova del pagamento dell'IVA (anche se non può recuperarla poiché non è presente nel sistema, ma è per i suoi archivi).

- Mostra il importo IVA In dram armeni. Potresti indicare la vendita in valuta estera e poi l'equivalente in AMD e IVA.

- Le fatture fiscali armene presentano una numerazione sequenziale specifica e un formato nella lingua locale quando emesse dalle aziende armene. In qualità di fornitore estero che utilizza una piattaforma online per il B2C, non è necessario seguire il formato nella lingua locale, ma per qualsiasi transazione ufficiale è opportuno cercare di rispettare il più possibile le migliori pratiche di fatturazione.

- Conservare una copia di tutte le fatture/ricevute emesse, poiché l'autorità fiscale potrebbe richiederne l'accesso.

7. Resi e segnalazione dei pagamenti: Presenta le tue dichiarazioni tramite l'apposito sistema online. La dichiarazione IVA riepilogherà:

- Totale delle vendite imponibili in Armenia per il periodo e IVA dovuta.

- Totale degli acquisti imponibili (se presenti) e IVA sugli input richiesta.

- IVA netta dovuta o rimborsabile. (Nella maggior parte dei casi di società non stabilite all'estero, si tratterà semplicemente dell'IVA a valle dovuta.)

- Nella dichiarazione dei redditi possono essere dichiarate anche vendite esenti o con aliquota zero (anche se probabilmente pari a zero per una società estera, a meno che non esporti tramite la propria filiale).

Assicuratevi di inviare la dichiarazione entro la scadenza. Il sistema di deposito elettronico SRC armeno di solito fornisce un numero di conferma o di riferimento al momento della presentazione. Se vi accorgete di un errore in una dichiarazione presentata, la legge armena consente correzioni (spesso tramite una dichiarazione rettificata o un adeguamento in un periodo successivo, a seconda della natura dell'errore). Correggete tempestivamente eventuali errori per evitare sanzioni.

8. Rappresentanza locale (facoltativa): Sebbene non sia obbligatorio, alcune aziende straniere scelgono di incaricare uno studio contabile o un consulente locale per gestire gli adempimenti IVA in corso, soprattutto in caso di barriere linguistiche o complessità. Poiché le dichiarazioni sono periodiche e le normative possono cambiare, avere competenze locali può essere utile. Possono anche interagire con le autorità fiscali in caso di problemi o verifiche.

9. Altre imposte: Tieni presente che l'IVA è una tassa separata dalle altre imposte. Se hai una filiale, potresti dover presentare la dichiarazione dei redditi annualmente, ecc. Ma se sei semplicemente un contribuente IVA non residente, in genere ti preoccupi solo dell'IVA (e forse di eventuali ritenute alla fonte per specifici flussi di reddito).

Rimanendo al passo con questi obblighi di conformità – dichiarazioni tempestive, addebito IVA accurato e corretta tenuta dei registri – le imprese straniere possono operare in Armenia senza incorrere in sanzioni o rischi di conformità. A tal proposito, analizziamo le insidie più comuni e rischi di non conformità con le norme armene in materia di IVA e le potenziali sanzioni in caso di errori o inadempimenti.

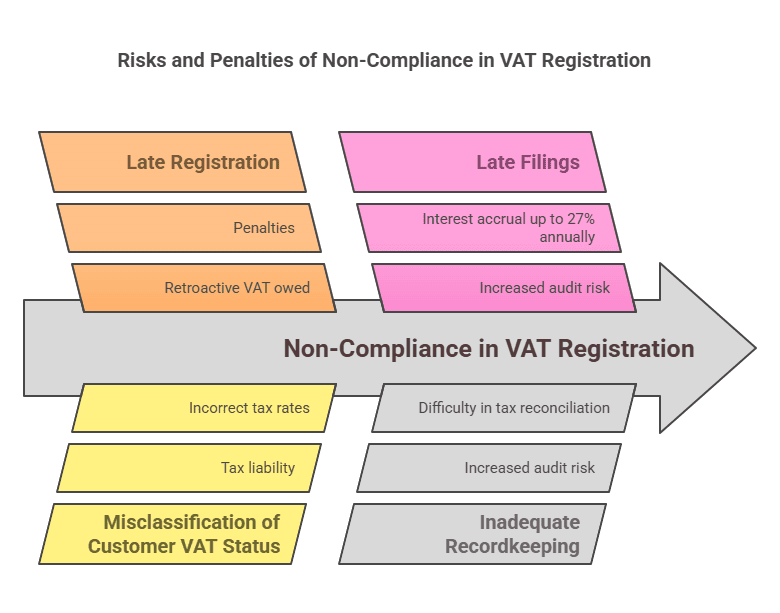

Rischi e sanzioni comuni per la conformità

Operare in una giurisdizione fiscale estera può essere complicato e le aziende potrebbero inavvertitamente incorrere in problemi di conformità. Ecco alcuni rischi comuni per le aziende straniere in relazione all'IVA in Armenia e le conseguenze in caso di inadempimento degli obblighi:

1. Mancata registrazione in tempo: Uno dei rischi maggiori è semplicemente non rendersi conto di dover effettuare la registrazione. Un'azienda straniera potrebbe iniziare a vendere a clienti armeni (soprattutto online) senza essere a conoscenza della legge armena in materia di IVA. Se si ritarda la registrazione oltre il momento in cui è obbligatoria, si accumulerà la responsabilità IVA non dichiarataL'autorità fiscale può successivamente accertare l'IVA che avrebbe dovuto essere riscossa sulle vendite passate. L'azienda estera dovrebbe quindi pagarla di tasca propria (dato che probabilmente non l'ha addebitata inizialmente ai clienti), il che ha un impatto diretto sul fatturato derivante da tali vendite. Inoltre, la registrazione tardiva o la mancata registrazione stessa possono comportare sanzioni.

2. Applicazione errata dell'inversione contabile rispetto all'addebito dell'IVA: Classificare erroneamente i clienti può causare errori. Ad esempio, trattare una vendita come B2B con addebito inverso (senza addebito dell'IVA) quando il cliente armeno non era effettivamente titolare di partita IVA significa che nessuno ha pagato l'IVA su quella transazione. In caso di verifica, le autorità riterranno il fornitore responsabile di tale IVA. Al contrario, addebitare l'IVA a un cliente con partita IVA (quando avrebbe dovuto essere addebitata inversamente) può creare confusione; il cliente potrebbe rifiutarsi di pagare l'IVA o potresti doverla rimborsare e modificare la procedura. Verifica sempre la posizione IVA dei clienti. Ottieni il loro numero di partita IVA armena se dichiarano di essere titolari di partita IVA. L'autorità fiscale armena rilascia i numeri di partita IVA ai contribuenti registrati: questi possono essere convalidati tramite fonti ufficiali o con l'ausilio del certificato IVA del cliente.

3. Non addebitare l'IVA quando richiesto (addebito insufficiente): Se un'azienda estera trascura di addebitare l'IVA ai consumatori quando dovrebbe, non può poi facilmente tornare dai clienti per riscuoterla. Ciò significa che, se scoperta, l'azienda estera deve pagare direttamente il 20% di IVA sulle vendite passate, perdendo di fatto il 20% di quel fatturato. Questo rappresenta un danno finanziario diretto ed è considerato evasione/inadempienza fiscale fino alla rettifica.

4. Presentazione tardiva o mancata presentazione delle dichiarazioni IVA: La mancata scadenza di presentazione può comportare sanzioniLa legge fiscale armena prevede sanzioni per mancata presentazione o presentazione tardiva. Sebbene l'importo esatto delle sanzioni possa variare, in genere viene applicata una sanzione fissa o una percentuale dell'IVA dovuta. Inoltre, ogni giorno di ritardo può accumularsi. interessi di mora su qualsiasi imposta non pagata. Ad esempio, a partire dal 2025 il tasso di interesse di mora è dello 0.075%. al giorno sulle tasse arretrate. Il totale si accumula rapidamente: quasi il 2.25% al mese. Di solito c'è un limite massimo (gli interessi potrebbero smettere di maturare dopo 2 anni), ma nessuna azienda vuole pagare più del 50% in più a causa di un pagamento o di una dichiarazione in ritardo.

5. Errori nel calcolo dell'IVA: Possono verificarsi errori di cambio, errori aritmetici o incomprensioni su cosa sia tassabile. Se si calcola accidentalmente un'IVA inferiore a quella reale (ad esempio, utilizzando un tasso di cambio obsoleto che comporta una minore aliquota IVA dichiarata), la differenza potrebbe essere valutata in seguito con gli interessi. Ricontrollare sempre i calcoli e utilizzare i tassi di cambio ufficiali. Se le barriere linguistiche causano incomprensioni tra articoli esenti e tassabili, consultare esperti locali per evitare di applicare erroneamente un'aliquota zero o un'esenzione.

6. Scarsa tenuta dei registri: In caso di verifica fiscale (i controlli fiscali possono avvenire in modo casuale o per qualsiasi motivo), sarà necessario produrre la documentazione relativa alle transazioni. Non disporre di fatture, ricevute o contratti a supporto delle dichiarazioni IVA rappresenta un rischio. L'autorità fiscale potrebbe non riconoscere crediti d'imposta o addirittura stimare le vendite se i dati sono insufficienti, spesso a scapito del contribuente. La migliore difesa consiste nel conservare una chiara documentazione digitale e cartacea di tutte le vendite e gli acquisti relativi all'Armenia.

7. Ignorare la corrispondenza locale: In qualità di azienda straniera, è necessario assicurarsi che tutte le comunicazioni provenienti dalle autorità fiscali armene (che potrebbero essere in armeno) siano indirizzate. Se avete fornito un indirizzo email o un indirizzo locale durante la registrazione, monitoratelo. La mancanza di un avviso di verifica o di una richiesta di informazioni può comportare sanzioni o accertamenti per impostazione predefinita. In caso di problemi linguistici, fate controllare eventuali comunicazioni ufficiali da un traduttore o da un rappresentante locale.

8. Sanzioni e multe:Il codice fiscale armeno prevede diverse sanzioni:

- Interessi di mora (menzionato sopra) che aumenta quanto più a lungo le tasse restano non pagate.

- Multe fisse per presentazione tardiva o mancata presentazione della dichiarazione IVA. Ad esempio, potrebbe essere applicata una sanzione forfettaria per dichiarazione in ritardo o una percentuale dell'IVA dovuta. (A titolo di esempio, se una dichiarazione è in ritardo di oltre un certo numero di giorni, potrebbe essere applicata una sanzione pari, ad esempio, al 5% dell'imposta dovuta, che aumenta se i ritardi persistono – le cifre esatte possono variare, quindi è consigliabile verificare la normativa più recente, ma il principio è che il ritardo ha un costo).

- Sanzioni per sottostime fiscali: Se un controllo accerta che l'IVA dichiarata è inferiore al dovuto (per errore o intenzionalmente), può imporre una sanzione sull'importo non dichiarato, spesso una percentuale (ad esempio, il 20% o più), oltre alla riscossione dell'imposta e degli interessi. In caso di evasione deliberata, le sanzioni possono essere più severe.

- Nei casi estremi di evasione o frode fiscale, le conseguenze legali possono includere ulteriori multe o addirittura accuse penali (anche se per una società estera che effettua vendite a distanza ciò è improbabile, a meno che non siano coinvolte ingenti somme di denaro e non venga dimostrata l'evasione intenzionale).

9. Rischi di conformità per specifici tipi di attività:

- Servizi digitali: Un rischio è il mancato rispetto dei criteri relativi al luogo di prestazione. L'Armenia utilizza diversi criteri per determinare se un servizio a un individuo viene erogato in Armenia (residenza, indirizzo IP, paese del metodo di pagamento, ecc.). Un'azienda deve disporre di procedure per raccogliere queste informazioni. Ad esempio, se l'indirizzo di fatturazione di un individuo è armeno, ma al momento del servizio risiede altrove e si presentano indicatori contrastanti, è necessaria una politica coerente. L'autorità fiscale potrebbe contestare la mancata addebito dell'IVA a qualcuno con indicatori armeni. È più sicuro addebitare l'IVA armena in caso di dubbi per le vendite digitali B2C con collegamenti armeni, per evitare di non aver pagato l'imposta.

- Beni di e-commerce: Logistica e dogana possono essere complicate. Se si affida al cliente l'importazione delle merci (consegna DDU - dazi non pagati), il cliente paga l'IVA in dogana e non la si addebita. Tuttavia, se si consegna DDP (reso sdoganato) o si mantiene un magazzino in Armenia, è necessario assicurarsi di gestire correttamente l'IVA all'importazione. In caso contrario, la merce potrebbe rimanere bloccata in dogana o si potrebbero pagare sanzioni per dichiarazione errata. Inoltre, se si utilizzano corrieri, è importante assicurarsi che sappiano chi è responsabile dell'IVA.

- Servizi con presenza intermittente: Se inviate personale in Armenia per svolgere un progetto che si protrarrà per molti mesi, potreste inavvertitamente creare una PE (se la durata supera i 183 giorni, ecc.), il che significherebbe che avreste dovuto registrarvi non solo ai fini IVA, ma anche come filiale per tutte le imposte. Questo non riguarda solo gli adempimenti IVA, ma anche gli adempimenti fiscali aziendali. Per mitigare il rischio, pianificate attentamente i progetti e valutate se sia necessaria una registrazione formale se il vostro personale sarà presente nel Paese per periodi prolungati.

10. Valuta e rimpatrio: Assicurati di convertire e pagare l'IVA nell'importo corretto di AMD. Anche pagare in eccesso a causa di errori di conversione è un rischio (anche se questo blocca il tuo denaro finché non viene corretto). E non tentare di pagare in valuta estera a meno che non utilizzi i metodi ufficiali consentiti: pagare in modo errato potrebbe comportare il mancato riconoscimento del pagamento.

In sostanza, il rischio più grande è mancanza di consapevolezza – che questa guida mira a eliminare. Le sanzioni per inadempienza possono essere significative, ma evitabili. Le autorità fiscali armene sono sempre più sofisticate (soprattutto con i nuovi sistemi digitali in atto) e possono tracciare le transazioni e le importazioni digitali, quindi è poco saggio dare per scontato che una piccola impresa straniera passi inosservata a tempo indeterminato.

Suggerimenti per la mitigazione:

- Registrati in anticipo una volta che sai di doverlo fare, opta per la prudenza nelle vendite B2C.

- Consultare esperti locali se qualcosa non è chiaro, un modesto costo di consulenza può far risparmiare ingenti costi di sanzione.

- Utilizzare il sistema e-VAT se applicabile, semplifica la conformità e riduce il potenziale di errore.

- Monitorare i cambiamenti normativi: Le normative fiscali possono cambiare. Ad esempio, le soglie potrebbero essere aggiornate o potrebbero emergere nuove regole per i marketplace. Rimanere informati (tramite notizie fiscali o partner locali) garantisce la conformità in futuro.

Confronto dei requisiti IVA per tipo di attività

Per illustrare come i requisiti di registrazione IVA differiscono in base al tipo di attività commerciale estera, vedere la tabella comparativa seguente:

Tipo di attività estera | Quando è richiesta la registrazione IVA | Soglia IVA | Frequenza della dichiarazione IVA | Note speciali |

|---|---|---|---|---|

Fornitore di servizi digitali (nessuna presenza locale, ad esempio SaaS, streaming) | È necessario registrarsi Se fornisci servizi digitali a persone fisiche armene o aziende non soggette a partita IVA (a partire dalla prima vendita in Armenia). Non richiesto se vendi solo a società registrate ai fini IVA (si applica l'inversione contabile B2B). | Nessuna soglia (IVA dovuta su tutte le vendite B2C a partire dal primo dram). La soglia generale di 115 milioni di AMD non si applica ai non residenti. | Trimestrale (tramite il portale e-VAT) per i servizi B2C. Se si vendono anche ad aziende non soggette a IVA, queste vengono incluse nelle dichiarazioni trimestrali. | Usa l'Armenia Portale online e-VAT Per una registrazione e un deposito rapidi. Non è necessario alcun rappresentante locale. IVA al 20% sui servizi digitali. |

Rivenditore di e-commerce (beni) (nessuna entità locale, vendita di beni in Armenia) | Se i beni vengono venduti consegnato in Armenia ai consumatori (e il venditore estero è responsabile dell'importazione o della consegna locale), è necessario registrarsi Per addebitare l'IVA sulla vendita (a meno che non venga riscossa all'importazione). Se si vende solo ad aziende armene che importano autonomamente i beni con la propria partita IVA, la registrazione non è necessaria (l'IVA all'importazione e l'inversione contabile la coprono). | Nessuna soglia specifica per richiedere la registrazione per le vendite di beni. Qualsiasi vendita diretta regolare ai consumatori comporterebbe obblighi IVA. | Mensile (molto probabilmente), poiché queste vendite rientrano nelle normali regole IVA (il portale e-VAT è principalmente per i servizi). | IVA di importazione: Solitamente pagato alla dogana. Il venditore estero deve essere l'importatore ufficiale o assicurarsi che il cliente paghi. Nessuna soglia specifica per le vendite a distanza: ogni vendita B2C è soggetta a IVA. |

Società di servizi esteri (non digitale) (ad esempio, consulenza, ingegneria, servizi per eventi, senza sede fissa in Armenia) | È necessario registrarsi Se si forniscono servizi in Armenia a clienti non titolari di partita IVA o si addebitano commissioni a persone fisiche armene o a entità non titolari di partita IVA. Non richiesto se tutti i clienti sono imprese registrate ai fini IVA (sarà applicato il reverse charge). | Nessuna soglia; qualsiasi servizio imponibile fornito a un cliente non registrato attiva il requisito. | Mensile (dato che la registrazione avverrà secondo il regime normale). | Se fisicamente presente in Armenia per progetti, monitorare Stato PE (regola dei 183 giorni)Un progetto lungo potrebbe richiedere la registrazione completa della filiale. I progetti a breve termine per le persone fisiche richiedono la registrazione IVA come non residenti. |

Società estera con presenza fisica (filiale o sussidiaria in Armenia) | È necessario registrarsi come contribuente IVA non appena l'entità locale viene costituita e prima di effettuare qualsiasi vendita imponibile. (Le filiali di società estere non possono usufruire dell'esenzione per le piccole imprese.) | Nessuna soglia Per le filiali di società straniere, sono trattate come contribuenti IVA fin dal primo giorno. (Una filiale locale, essendo una società armena, avrebbe diritto alla soglia se indipendente, ma se di proprietà straniera e probabilmente al di sopra della soglia, verrà registrata immediatamente.) | Mensile (tutte le entità locali seguono la dichiarazione mensile standard). | La registrazione di una filiale o di una stabile organizzazione avviene in genere contestualmente alla registrazione dell'impresa. Queste società applicheranno l'IVA sulle vendite locali, potranno richiedere l'IVA sugli acquisti e dovranno rispettare tutte le norme contabili armene. |

Commerciante di import/export (imprese straniere che importano merci in Armenia per la rivendita o che esportano dall'Armenia) | Importazione per la rivendita: È necessario registrarsi per gestire l'IVA sulle importazioni e addebitare l'IVA sulle vendite nazionali. Esportazione dall'Armenia:Se un'entità straniera esporta in qualche modo beni dall'Armenia (vendite all'estero ad aliquota zero), è necessaria la registrazione per recuperare l'IVA sugli acquisti in Armenia (poiché le esportazioni sono soggette a IVA pari allo 0%, ma si desidera ottenere il rimborso dell'IVA sui costi). | Nessuna soglia; la registrazione è necessaria in base all'attività, non al volume. | MensileIn caso di importazione/vendita regolare, dichiarazioni mensili che riportino le importazioni (come IVA in entrata) e le vendite locali (come IVA in uscita). | Coordinamento con dogana È fondamentale. Le esportazioni sono esenti da IVA, ma richiedono la documentazione necessaria per dimostrare che le merci hanno lasciato l'Armenia. Gli importatori possono accreditare l'IVA all'importazione nella loro dichiarazione IVA se correttamente registrati. |

Questa tabella evidenzia che praticamente tutti i tipi di attività imprenditoriale estera non hanno una soglia minima – l’obbligo di registrazione dipende a chi vendi and come operi, piuttosto che quanto vendi (a differenza delle piccole imprese nazionali). I fornitori di servizi digitali beneficiano di un sistema trimestrale semplificato. L'e-commerce e altri servizi per non residenti seguono il regime ordinario. La presenza fisica ti radica pienamente nel sistema locale.

Sintesi

L'Armenia accoglie le imprese straniere, ma si aspetta che rispettino le leggi locali in materia di IVA quando operano nel Paese. In sintesi, Registrazione IVA per le imprese straniere in Armenia è richiesto ogni volta che un non residente effettua forniture imponibili sul suolo armeno a clienti che non possono contabilizzare autonomamente l'IVA. Esiste uno standard Aliquota IVA del 20%, e in generale nessuna soglia di registrazione si applica ai non residenti – a differenza delle piccole imprese locali, le aziende straniere devono contabilizzare l’IVA a partire dalla loro prima transazione imponibile in Armenia (al di fuori degli scenari puramente B2B con contribuente IVA).

I fornitori di servizi digitali esteri sono stati specificamente inclusi nel sistema IVA dal 2022 e possono registrarsi e presentare la dichiarazione facilmente tramite un portale online. Altre imprese straniere (come quelle che operano nel settore dei beni o altri servizi) possono aprire una filiale locale o registrarsi direttamente presso le autorità fiscali per ottenere un numero di partita IVA. Una volta registrati, la conformità continuativa – la presentazione delle dichiarazioni IVA (mensili o trimestrali a seconda dei casi), il pagamento delle imposte entro la scadenza, l'emissione di fatture corrette e la tenuta dei registri – è fondamentale per evitare sanzioni.

L'Armenia fa non richiedere un rappresentante fiscale, semplificando la registrazione e la gestione degli obblighi IVA per un'entità estera. Tuttavia, la conformità non deve essere presa alla leggera: la mancata registrazione o mancata addebito dell'IVA quando richiesto può comportare imposte arretrate, sanzioni e interessi che erodono profitti e avviamento. D'altro canto, la tempestiva conformità consente alle imprese straniere di operare nel mercato armeno su un piano di parità con le imprese locali, con la possibilità di addebitare l'IVA e (se applicabile) di recuperare l'IVA sui costi.

In conclusione, comprendere i requisiti di registrazione IVA per le aziende straniere in Armenia vi garantisce di poter espandere la vostra attività o servire clienti armeni senza sorprese fiscali inaspettate. Registratevi quando richiesto, seguite le procedure e tenete una contabilità accurata. Con questo approccio, il sistema fiscale armeno è gestibile e trasparente. FAQ qui sotto risponde ad alcune domande comuni che le aziende straniere spesso pongono in merito all'IVA armena nella pratica.

FAQ: Registrazione IVA in Armenia per le aziende straniere

D1. Le aziende straniere devono registrarsi ai fini IVA in Armenia?

A: Sì, una società estera (non residente) deve registrarsi ai fini IVA armena se effettua cessioni imponibili in Armenia a clienti che non sono a loro volta registrati ai fini IVA. Questo include comunemente le vendite a privati armeni (vendite B2C) e le vendite a imprese armene di dimensioni troppo ridotte per essere registrate ai fini IVA. Ad esempio, se siete un fornitore estero di software-as-a-service che vende a consumatori armeni, dovete registrarvi e addebitare l'IVA armena. D'altra parte, se vendete solo a grandi imprese armene registrate ai fini IVA, generalmente non dovete registrarvi: tali imprese armene autodichiareranno l'IVA tramite il meccanismo dell'inversione contabile.

D2. Qual è la soglia di registrazione IVA in Armenia per le imprese non residenti?

A: C'è effettivamente nessuna soglia di vendita per le imprese straniereLa soglia standard di fatturato annuo di 115 milioni di AMD si applica alle imprese residenti in Armenia (che consente loro di eludere l'IVA fino alla crescita). Le imprese straniere non possono usufruire di tale esenzione. Se un soggetto non residente ha l'obbligo di addebitare l'IVA armena, deve registrarsi a partire dalla prima vendita imponibile, indipendentemente dal valore di tale vendita, che sia di 1 o 100 milioni di AMD. Pertanto, i soggetti non residenti non dovrebbero attendere di raggiungere un determinato livello di fatturato; dovrebbero registrarsi non appena sanno che effettueranno cessioni imponibili in Armenia che lo richiedono.

D3. Se vendo solo ad aziende armene (B2B), devo registrarmi?

A: Non se le aziende armene sono registrate ai fini IVA. In uno scenario B2B puro, in cui ogni cliente in Armenia è un contribuente IVA, in qualità di fornitore estero non addebiti l'IVA e non devi registrarti. Il cliente armeno gestirà l'IVA tramite inversione contabile. Tuttavia, se anche uno solo dei tuoi clienti aziendali armeni non è registrato ai fini IVA (ad esempio, una piccola LLC non inclusa nel sistema IVA), allora per quel cliente dovrai addebitare l'IVA, ovvero dovrai essere registrato ai fini IVA. In pratica, molti fornitori B2B esteri rimangono non registrati assicurandosi che tutti i loro clienti armeni siano registrati ai fini IVA. È consigliabile ottenere il numero di partita IVA di ciascun cliente da conservare in archivio. Se non riesci a verificare lo stato IVA di un cliente e questi acquista da te, è più sicuro registrarsi e addebitare l'IVA piuttosto che rischiare di non essere in regola.

D4. Qual è l'aliquota IVA che le imprese straniere devono applicare in Armenia?

A: L'aliquota IVA è 20%, che è la stessa per le imprese straniere e locali. L'Armenia ha un'aliquota IVA standard unica del 20% sulla maggior parte dei prodotti e servizi. Alcune forniture sono esenti da aliquota (0%), come le esportazioni o i trasporti internazionali, e alcune sono esenti (servizi finanziari, ecc.), ma se la vostra attività consiste in vendite commerciali standard in Armenia, applicherete l'IVA al 20%. Non sono previste aliquote ridotte speciali nel regime IVA armeno a partire dal 2025.

D5. Ho bisogno di un rappresentante fiscale armeno o di un agente locale per registrarmi ai fini IVA?

A: No, L'Armenia non richiede ai contribuenti stranieri di nominare un rappresentante fiscale ai fini IVA. È possibile registrarsi direttamente presso le autorità fiscali armene. La procedura è stata semplificata con l'introduzione del portale IVA elettronico per i fornitori di servizi elettronici non residenti. Sebbene sia possibile scegliere di rivolgersi a un consulente locale per l'assistenza nella procedura o nella gestione delle dichiarazioni, non si tratta di un obbligo di legge. La registrazione IVA sarà intestata alla vostra azienda e potrete interagire direttamente con l'autorità fiscale.

D6. Come può una società estera pagare i propri debiti IVA armeni dall'estero? Ho bisogno di un conto bancario armeno?

A: Tu fai non è un È necessario un conto bancario locale. L'autorità fiscale armena offre opzioni per il pagamento a distanza:

- Tramite la Sistema online e-VAT (per chi è registrato), è possibile pagare con carta di credito o tramite bonifico bancario internazionale in una delle diverse valute accettate. Il sistema fornisce le coordinate bancarie necessarie e i riferimenti da includere. I pagamenti con carta vengono elaborati istantaneamente.

- Per coloro che presentano la dichiarazione dei redditi tramite il sistema tradizionale, è possibile effettuare un bonifico bancario internazionale sul conto del Tesoro armeno. In genere, il pagamento può essere effettuato in valuta estera (USD, EUR, ecc.), che verrà convertita in AMD. Utilizzando il codice fiscale e il codice di pagamento corretto, il pagamento verrà accreditato sul conto IVA. Assicuratevi di avviare il pagamento prima della scadenza per consentire il trasferimento dei tempi previsti. La flessibilità dei metodi di pagamento rende il pagamento delle imposte dall'estero relativamente comodo.

D7. Esiste un'esenzione IVA per i servizi digitali o le piccole imprese straniere?

A: Nessuna esenzione speciale Esistono esenzioni per i servizi digitali: infatti, i servizi digitali sono esplicitamente tassabili al 20% se consumati in Armenia. Non sono previste esenzioni speciali per le "piccole" imprese straniere oltre a quanto discusso (la soglia che non si applica a loro). Tutti i beni e servizi digitali (come streaming, software, e-book, pubblicità online per utenti locali) sono soggetti a IVA. Solo se la natura del servizio stesso è esente ai sensi della normativa generale sull'IVA (ad esempio, alcuni servizi finanziari o assicurativi) non sarebbe soggetto a IVA. Tuttavia, i servizi digitali comuni non rientrano in esenzioni. Pertanto, un venditore di app o un servizio di streaming straniero deve addebitare l'IVA sulle vendite ai consumatori armeni, indipendentemente dalle dimensioni o dal volume delle vendite.

D8. Quanto tempo occorre per ottenere la registrazione IVA per un'azienda non residente in Armenia?

A: Può essere molto veloce, soprattutto per le aziende digitali che utilizzano il sistema online. La registrazione al portale e-VAT può essere completata in pochi minuti Una volta inserite tutte le informazioni richieste, il tuo account diventa attivo quasi immediatamente. Per altri tipi di registrazione (tramite l'ufficio SRC), l'elaborazione potrebbe richiedere da alcuni giorni a un paio di settimane, a seconda della completezza della domanda e della necessità di una revisione manuale. Nella maggior parte dei casi, la conferma dovrebbe arrivare entro 1-2 settimane al massimo. Pianificare in anticipo è importante: non aspettare di avere una transazione di grandi dimensioni a breve. Inizia la procedura di registrazione non appena ritieni di averne bisogno, in modo da essere pronto ad addebitare l'IVA legalmente all'inizio delle vendite.

D9. Quali documenti devo conservare per la mia IVA armena?

A: Dovresti conservare tutti i documenti relativi alle tue transazioni armene:

- Fatture o ricevute di vendita che mostrano l'IVA addebitata.

- Prove utilizzate per determinare l'ubicazione del cliente (per i servizi digitali, registri dell'indirizzo IP, indirizzo di fatturazione, ecc., nel caso in cui sia necessario giustificare il motivo per cui è stata addebitata o meno l'IVA armena).

- Documenti di importazione e fatture di acquisto se si importa o si sostiene l'IVA armena sulle spese, per supportare eventuali richieste di IVA sugli input.

- Dichiarazioni IVA presentate e prova dei pagamenti IVA effettuati. Tali registrazioni devono essere conservate per almeno cinque anni (per sicurezza) dopo l'anno fiscale, poiché le verifiche possono riguardare diversi anni. Le copie digitali sono accettabili, ma assicuratevi che siano sottoposte a backup e che possano essere fornite su richiesta. Una buona tenuta dei registri contabili vi aiuta a difendere la vostra posizione fiscale e semplifica anche la preparazione delle dichiarazioni IVA.

D10. Cosa succede se non mi registro ai fini IVA in Armenia, anche se dovrei?

A: Se si ignora l'obbligo di registrazione e si continua a effettuare vendite imponibili in Armenia, si corrono rischi significativi:

- Le autorità fiscali armene potrebbero identificare le tue attività (ad esempio, monitorando i servizi digitali transfrontalieri o i registri doganali per le merci) e contattare te o i tuoi clienti locali. Potrebbero emettere un accertamento per l'IVA che avrebbe dovuto essere versata.

- Probabilmente ti verrebbe addebitata l'IVA dovuta retroattivamente su quelle vendite, più sanzioni e interessi di mora sugli importi. Questo può aumentare considerevolmente i costi: ad esempio, un anno di IVA non pagata potrebbe comportare circa il 27% di interessi aggiuntivi, oltre a possibili sanzioni.

- Anche i tuoi clienti locali potrebbero essere interessati. Ad esempio, se hai venduto beni e non hai pagato correttamente l'IVA all'importazione, questi clienti potrebbero avere difficoltà a sdoganare le spedizioni.

- La non conformità può danneggiare la reputazione della tua azienda e portare a sanzioni legali. Sebbene l'Armenia possa avere una portata limitata per far rispettare le leggi contro un'azienda senza presenza, potrebbe coordinare le azioni a livello internazionale o trattenere i funzionari aziendali se entrano in Armenia, in casi estremi di evasione fiscale. In breve, non vale la pena passare inosservati. È meglio conformarsi volontariamente – L’Armenia ha semplificato le cose grazie ai sistemi online e rispettandoli si evitano completamente questi rischi.

D11. Una società straniera può utilizzare l'imposta sul fatturato dell'Armenia (imposta semplificata) al posto dell'IVA?