Trasferirsi può aprire le porte a migliori opportunità di finanziamento. Alcuni paesi, in particolare i centri finanziari globali, offrono agli espatriati un accesso più facile a mutui, prestiti aziendali e assicurazioni, a condizione che tu ottenga la residenza legale o lo status di cittadinanzaIn questa guida comparativa, analizzeremo i principali hub finanziari favorevoli agli espatriati e come essere un residente o un cittadino lì può portare a condizioni di prestito favorevoli, premi assicurativi e inclusione finanziaria complessiva. I fattori chiave includono l'idoneità al mutuo per espatriati, i tassi di interesse, l'accesso alle assicurazioni, la stabilità bancaria e i percorsi di residenza/cittadinanza per sbloccare questi vantaggi. Investitori, imprenditori, professionisti e lavoratori da remoto che cercano una base finanziaria più solida tramite il trasferimento troveranno utile questo confronto basato sui dati.

Tabella comparativa: vantaggi e premi assicurativi per gli espatriati

| Paese | Assicurazione sanitaria per gli espatriati | Premio annuale (individuale) | Altre assicurazioni e note |

|---|---|---|---|

| Regno Unito | Accesso a NHS per tutti i residenti (gratuito al momento dell'utilizzo) Molti espatriati non hanno bisogno di un'assicurazione privata per le cure di base. | ~$ 4,000 per un piano privato completo (se desiderato), altrimenti $ 0 per la copertura del Servizio Sanitario Nazionale. | Ampie opzioni private (BUPA, ecc.) se si preferiscono gli ospedali privati. Vita e proprietà: Disponibile a tariffe standard. Assicurazione auto richiesta dalla legge, costo moderato. Forti tutele legali per i titolari di polizze. |

| Svizzera | Assicurazione sanitaria privata obbligatoria per tutti i residenti (copertura di base standard da parte degli assicuratori, tariffata dalla comunità). Assistenza di alta qualità, ma nessuna assistenza sanitaria gratuita. | ~$4,500–6,000 per il premio annuale base (adulto) – varia in base al cantone/età. I piani internazionali spesso non sono necessari a causa dell'eccellente copertura locale. | Salute: Nessun sussidio da parte del datore di lavoro: l'individuo deve acquistare un'assicurazione, anche se spesso i datori di lavoro pagano una parte dei premi come benefit. Assicurazione sulla vita: comune per le garanzie ipotecarie. Proprietà: l'assicurazione sulla casa è spesso obbligatoria per gli incendi; la bassa criminalità mantiene bassi i premi. |

| Singapore | Nessuna assistenza sanitaria universale per gli espatriati. I datori di lavoro solitamente forniscono un'assicurazione sanitaria di gruppo. Gli espatriati spesso acquistano piani sanitari internazionali per una copertura più ampia. | ~$7,000 (piano internazionale medio) I piani locali base possono essere più economici se coprono solo Singapore. | Salute: Le cliniche pubbliche sono accessibili e possono soddisfare esigenze di minore entità, ma l'ospedalizzazione può essere costosa senza assicurazione. Altro: Assicurazione auto costosa (a causa degli alti valori delle auto), assicurazione viaggio popolare data la mobilità regionale. Forte controllo normativo tramite MAS garantisce l'affidabilità dell'assicuratore. |

| Emirati Arabi Uniti (Dubai) | Assicurazione sanitaria obbligatoria – i datori di lavoro devono fornire un piano di livello base per i dipendenti (e spesso per i familiari a carico). Gli espatriati possono integrare per una migliore copertura. | ~$5,700 (piano familiare internazionale) I piani base dei datori di lavoro ammontano spesso a circa $1,000 a persona (pagati dal datore di lavoro). | Salute: Ampia rete di ospedali privati, fatturazione diretta ampiamente disponibile. Altro: L'assicurazione auto per responsabilità civile verso terzi è obbligatoria; premi intorno ai $ 400-$ 800/anno per veicoli medi. L'assicurazione sul contenuto dell'abitazione è facoltativa ma poco costosa. Non esiste un sistema di previdenza sociale per gli espatriati, quindi molti optano per una copertura privata per la vita e l'invalidità. |

| Stati Uniti | Nessuna copertura automatica – l'assicurazione sanitaria è obbligatoria. La maggior parte degli espatriati ottiene un piano aziendale o acquista tramite il marketplace ACA. Senza assicurazione, i costi medici sono proibitivi. | ~$9,800 (premio medio) se piano completo autopagante. I piani sponsorizzati dal datore di lavoro variano, con i dipendenti che spesso pagano circa $1,500–3,000 di premio. | Salute: I piani spesso hanno franchigie ($1k+). È l'aspetto più complesso della vita da espatriato negli USA. Altro: Il mercato assicurativo è altamente sviluppato: puoi assicurare praticamente qualsiasi cosa. Assicurazione auto ~$1,000/anno in media (varia a seconda dello stato). Polizze di responsabilità civile ombrello comuni per individui con un patrimonio netto elevato. L'assicurazione federale sui depositi (FDIC) sulle banche aggiunge un livello di sicurezza per i depositi in contanti. |

| Portogallo | Il Servizio Sanitario Nazionale (SNS) fornisce sanità pubblica ai residenti a costi minimi (piccoli co-pagamenti). Gli espatriati con residenza possono accedervi. Molti ottengono ancora un'assicurazione privata per evitare tempi di attesa. | ~$ 1,500–2,000 per un solido piano privato (età 30). Il sistema pubblico stesso è finanziato dalle tasse (nessun premio). | Salute: Gli ospedali pubblici sono generalmente buoni, ma chi non parla portoghese potrebbe preferire le cure private. Altro: L'assicurazione auto è obbligatoria (il Portogallo ha uno dei tassi di incidenti più alti dell'UE, quindi i premi sono di circa $ 300-500/anno). Assicurazione casa obbligatoria con mutui. I costi assicurativi complessivi in Portogallo sono inferiori rispetto agli hub ad alto costo, riflettendo costi di vita inferiori. |

Note: I premi annuali sono in USD per un confronto approssimativo e presuppongono un individuo di circa 30 anni con un piano completo. I costi effettivi variano in base al livello di copertura. "Sanità pubblica" indica i servizi forniti dal governo disponibili per i residenti espatriati (che spesso richiedono la registrazione). Ogni paese ha le sue sfumature, ad esempio Emirati Arabi Uniti e Singapore si affidano interamente ai mercati assicurativi privati, mentre Regno Unito e Portogallo offrono assistenza pubblica che riduce notevolmente le spese. Gli enti regolatori assicurativi in tutti questi paesi garantiscono la protezione dei titolari di polizze, ma controllano sempre cosa coprono le polizze per espatriati (in particolare per l'evacuazione medica o il trattamento in patria).

Tabella comparativa: Accessibilità finanziaria per gli espatriati (prestiti e credito)

| Paese | Tassi del mutuo (Tipico) | Max LTV per gli espatriati | Accesso al prestito aziendale per espatriati |

|---|---|---|---|

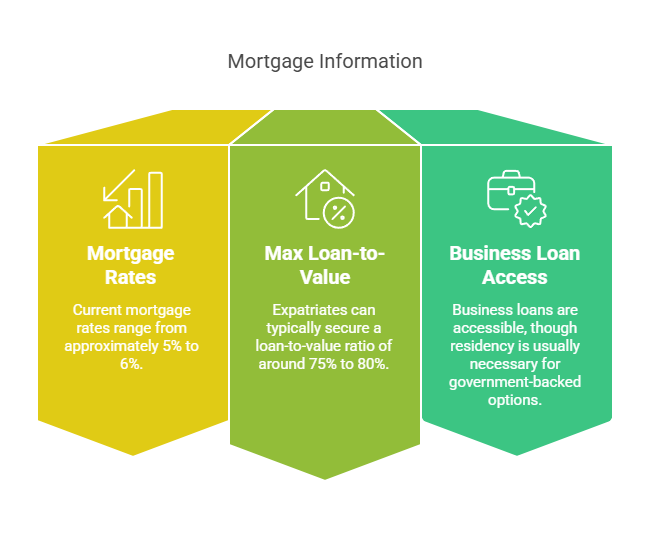

| Regno Unito | ~5-6% (fisso) nel 2023 era ~2% nell'era dei tassi bassi. | ~75%–80% (con reddito stabile nel Regno Unito). Alcuni mutui per investitori espatriati al 60–70% LTV. | Si – Gli espatriati con visti possono ottenere prestiti. I programmi governativi (ad esempio prestiti per startup) in genere richiedono la residenza nel Regno Unito. Un solido sistema di credito; costruire un punteggio di credito nel Regno Unito è essenziale per buoni termini. |

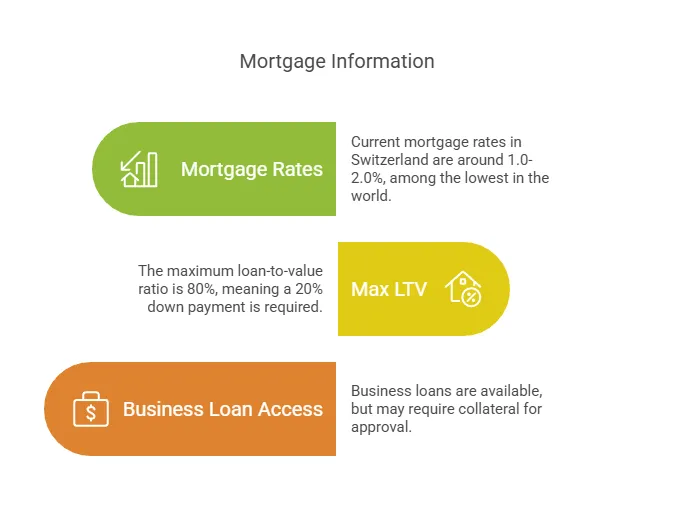

| Svizzera | ~1.0–2.0% (fisso) – estremamente basso rispetto agli standard globali | 80% (standard per tutti, cittadini ed espatriati) – è richiesto un acconto del 20%. | Si – Le banche locali prestano denaro alle aziende con presenza svizzera. Non ci sono restrizioni speciali per gli espatriati oltre ai soliti requisiti collaterali. Esistono prestiti governativi alle PMI, ma spesso non sono mirati in base alla nazionalità. |

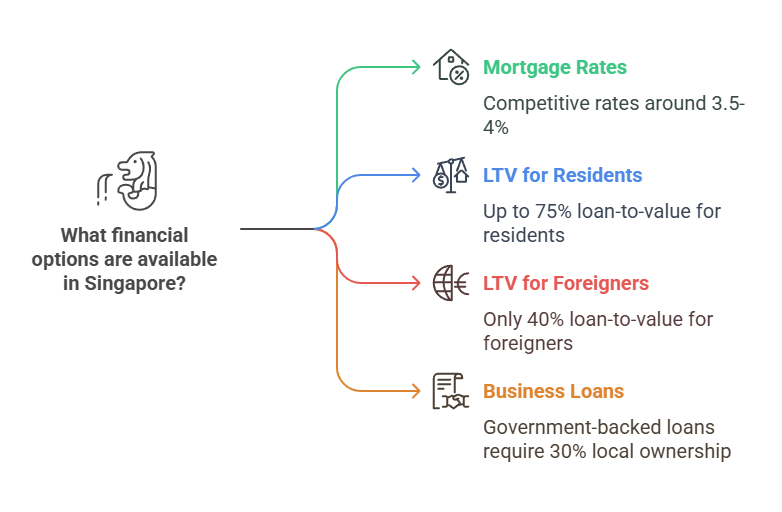

| Singapore | ~3.5–4% (fisso) attualmente < 2% negli anni precedenti. | 75% se si tratta della prima proprietà e se si è qualificati finanziariamente (si applica in modo simile ai PR/stranieri per il prestito, ma gli stranieri pagano il 60% di tasse all'acquisto). I PR pagano solo il 5% sulla prima casa | Sì (con avvertenze) – Le banche prestano denaro alle aziende di proprietà di espatriati, ma I prestiti garantiti dal governo richiedono una proprietà locale/PR ≥30% Gli espatriati spesso cercano relazioni pubbliche o partner locali per accedere pienamente ai finanziamenti aziendali. |

| Emirati Arabi Uniti (Dubai) | ~4% (fisso) sui nuovi mutui; varia in base all'EIBOR. | 80% per residenti espatriati (prima proprietà) 50% per acquirenti stranieri non residenti | Si – È necessaria una licenza commerciale degli Emirati Arabi Uniti e operazioni locali. Le banche locali richiedono un track record; le nuove PMI di proprietà straniera possono inizialmente contare su fondi personali o reti di investitori. I fondi governativi sono per lo più destinati agli Emirati, ma i nuovi incubatori di startup offrono finanziamenti agli espatriati. |

| Stati Uniti | ~5–7% (tasso fisso a 30 anni) a partire dal 2025; storicamente ~3–4% nel 2010. | 80% tipico (< =95% con FHA/VA per residenti). Non residenti stranieri ~70% LTV con programmi specializzati. | Si – Ampie possibilità. I prestiti SBA richiedono una proprietà del 51%+ da parte di un residente/cittadino statunitense Molti finanziamenti privati e di rischio disponibili. Costruire un punteggio di credito statunitense (FICO) è fondamentale per accedere a un credito conveniente. |

| Portogallo | ~3–4% (variabile) in termini di euro (Euribor + margine); era ~1% durante il periodo di bassi tassi della BCE | ~80% per i residenti fiscali; 65-75% per gli stranieri non residenti(le banche preferiscono un acconto più consistente se non si vive/lavora in Portogallo). | Si – Le banche locali lavorano attivamente con gli imprenditori espatriati. Non è richiesta la cittadinanza per i prestiti, ma avere la residenza (numero NIF, indirizzo locale) rende il processo più fluido. Programmi di finanziamento UE disponibili per le aziende, accessibili ai residenti. |

Note: I tassi di interesse sono approssimativi e soggetti a modifiche in base alle condizioni di mercato. "Max LTV" = mutuo massimo loan-to-value consentito. Gli espatriati dovrebbero mantenere conti bancari locali e linee di credito per costruire la cronologia. In tutti gli hub, avere uno status di residenza a lungo termine migliora la volontà delle banche di prestare, poiché segnala l'impegno nei confronti del paese.

Molte banche richiedono saldi minimi per evitare commissioni o per avere diritto a determinati vantaggi, aspetti che gli espatriati dovrebbero tenere in considerazione quando scelgono un istituto finanziario.

Regno Unito – Finanza globale con assistenza sanitaria pubblica

Accesso al prestito per espatriati: Il Regno Unito è un centro finanziario di prim'ordine (Londra) con un settore bancario maturo. Gli espatriati con visti di lavoro o con residenza permanente (Indefinite Leave to Remain) possono in genere ottenere mutui simili ai locali. I creditori spesso approvano fino a ~75%–80% loan-to-value per acquirenti qualificati, e c'è un solido mercato di "mutui per espatriati" anche per i non residenti (che di solito richiedono acconti più consistenti). Nel 2023, i tassi dei mutui nel Regno Unito sono aumentati: un tasso fisso a 2 anni (75% LTV) ha raggiunto il picco intorno 6.44% a causa degli aumenti della Banca d'Inghilterra, con tassi variabili standard in media 8.74%. Sebbene elevato per gli standard del Regno Unito, gli espatriati con un solido reddito o credito nel Regno Unito possono comunque accedere ai finanziamenti. I prestiti aziendali sono disponibili tramite banche locali; tuttavia, alcuni prestiti garantiti dal governo (come i prestiti per le startup) potrebbero richiedere la residenza. L'accessibilità complessiva al credito è elevata: il Regno Unito utilizza punteggi di credito, ma i nuovi arrivati possono creare credito rapidamente mantenendo conti bancari e carte di credito nel Regno Unito. Inoltre, molte banche del Regno Unito hanno requisiti di saldo minimo per determinati conti, di cui gli espatriati dovrebbero essere a conoscenza per evitare commissioni di servizio mensili.

Stabilità assicurativa e bancaria: Uno dei principali vantaggi della residenza nel Regno Unito è l'accesso a Servizio sanitario nazionale (NHS) – tutti i residenti (inclusi gli espatriati) godono di assistenza sanitaria gratuita o a basso costo. Ciò riduce drasticamente la necessità di un'assicurazione sanitaria privata: un piano privato completo costa in media circa $4,000 annualmente, molto meno che in molti paesi. L'assicurazione sulla vita e sulla proprietà è facile da ottenere a tariffe standard e molti datori di lavoro offrono piani di gruppo. Il Regno Unito ha un sistema bancario molto stabile con una regolamentazione rigorosa. I depositi sono protetti fino a £85,000 a persona dal Financial Services Compensation Scheme (~$105,000), garantendo tranquillità. I servizi finanziari sono ben sviluppati: gli espatriati possono aprire conti bancari, trasferire denaro liberamente e usufruire di servizi fintech di livello mondiale nel mercato aperto del Regno Unito. La doppia cittadinanza è riconosciuto qui; il Regno Unito consente I cittadini britannici devono possedere altre nazionalità.

Opzioni di residenza e cittadinanza:

Visto per lavoratori qualificati: Per coloro che hanno un'offerta di lavoro nel Regno Unito che soddisfa i requisiti di stipendio e abilità. In genere è valida per 5 anni e porta alla residenza permanente (ILR).

Visti per innovatori e startup: Per gli imprenditori che investono in un'azienda del Regno Unito (in passato richiedeva un investimento di circa £50; ora un sistema basato sull'approvazione). Può anche portare a ILR in circa 3 anni se l'azienda soddisfa i criteri.

Visto per investitori (chiuso): Il visto per investitori di livello 1 (richiesto 2 milioni di sterline) è sospeso a partire dal 2022, ma esistono percorsi alternativi per i migranti di alto valore (ad esempio Visto globale per talenti per individui altamente qualificati, o Visto di ascendenza per chi ha nonni nati nel Regno Unito).

Residenza permanente (ILR): Ottenuto dopo 5 anni sulla maggior parte dei visti di lavoro. L'ILR garantisce quasi tutti i diritti di un cittadino.

Cittadinanza: idoneo 1 anno dopo ILR (quindi ~6 anni in totale). Il Regno Unito consente la doppia cittadinanza, quindi gli espatriati possono naturalizzarsi come britannico senza rinunciare la loro cittadinanza di origine, il che lo rende interessante per coloro che cercano un secondo passaporto.

Svizzera – Banche stabili, servizi bancari offshore e tassi bassi per i residenti

Accesso al prestito per espatriati: La Svizzera si classifica costantemente come una delle principali destinazioni per gli espatriati in ambito finanziario, nota per la stabilità bancaria e i tassi di interesse ultra-bassi. I residenti stranieri (con permesso di soggiorno B o C) possono accedere ai mutui svizzeri, che presentano alcuni dei tassi di interesse più bassi a livello globaleAnche dopo i recenti aggiustamenti dei tassi, I tassi dei mutui fissi a 10 anni sono in media solo dell'1.13% circa a fine 2024, e tassi variabili ~1.6–2.3%. Questi prestiti economici rendono il finanziamento della casa molto attraente se vivi e lavori in Svizzera. Le banche generalmente richiedono almeno 20% acconto (80% LTV max) da chiunque, cittadino o espatriato, assicurando che i mutuatari abbiano una posta in gioco. Gli espatriati potrebbero dover affrontare restrizioni all'acquisto di immobili se non dall'UE (la legge Lex Koller limita gli stranieri non residenti a determinate proprietà), ma come residente legale puoi acquistare una residenza principale relativamente facilmente. Prestiti aziendali e linee di credito sono disponibili per gli imprenditori espatriati che creano un'azienda svizzera, sebbene i prestiti svizzeri conservativi implichino che spesso hai bisogno di solide garanzie o finanze. Detto questo, l'ambiente pro-business della Svizzera e la competenza nella gestione patrimoniale forniscono canali di finanziamento per gli espatriati con mezzi.

Stabilità assicurativa e bancaria: Tutti i residenti in Svizzera deve ottenere un'assicurazione sanitaria da assicuratori privati entro 3 mesi dall'arrivo: non esiste un'assistenza sanitaria nazionale gratuita, ma il sistema garantisce a tutti la copertura di un piano di base. Il premio di base medio è di circa CHF 300-500 al mese (≈$ 4,000-$ 6,000 all'anno), a seconda dell'età e del cantone. Ciò garantisce l'accesso all'assistenza sanitaria di alta qualità della Svizzera. Molti espatriati integrano con componenti aggiuntivi privati per una copertura più ampia, ma l'assistenza medica complessiva è completa. In particolare, i costi dell'assicurazione sanitaria internazionale per gli espatriati in Svizzera sono inferiori rispetto a molti hub: la Svizzera non è nemmeno comparsa tra i primi 5 paesi più costosi in un sondaggio del 2023 (Hong Kong e Singapore erano molto più alti). Oltre alla salute, l'assicurazione sulla vita, sulla proprietà e sui veicoli è facilmente disponibile; la Svizzera ha persino un'assicurazione di responsabilità civile obbligatoria per determinati casi, a dimostrazione della sua cultura avversa al rischio. Il sistema bancario qui è leggendario per la sua stabilità e sicurezza – Le banche svizzere sono fortemente regolamentate e ben capitalizzate. La protezione dei depositi copre fino a CHF 100,000 (~$110k) per depositante. Gli espatriati spesso elogiano la tranquillità di tenere i soldi nelle banche svizzere (che notoriamente danno priorità alla riservatezza e alla prudenza). Per coloro che sono interessati agli investimenti, aprire un conto di intermediazione in Svizzera può fornire accesso a un'ampia gamma di prodotti e servizi finanziari. Non ci sono controlli valutari, rendendo facile spostare i fondi. Nel complesso, la Svizzera offre un ambiente finanziario sicuro per gli espatriati. E, cosa importante, consente doppia cittadinanza senza restrizioni dal 1992, quindi se ti naturalizzi come svizzero puoi mantenere la tua nazionalità di origine.

Opzioni di residenza e cittadinanza:

Permesso di lavoro (permesso B): I cittadini non UE necessitano di un permesso sponsorizzato dal datore di lavoro (si applicano quote). I cittadini UE/EFTA hanno un accesso più facile tramite la libera circolazione. Dopo 5-10 anni di residenza continuativa (a seconda della nazionalità e del livello di integrazione), è possibile ottenere un permesso C (residenza permanente).

Residenza per investitori e pensionati: La Svizzera non ha un “visto d’oro” ufficiale, ma gli individui benestanti possono negoziare la residenza cantonale pagando una tassa forfettaria annuale (spesso CHF 150k+). Anche i pensionati over 55 con beni sufficienti possono talvolta qualificarsi per la residenza secondo questo schema.

Visto per imprenditori: Se avvii un'azienda che crea posti di lavoro locali, le autorità potrebbero concedere un permesso di soggiorno (caso per caso per gli investitori non UE). In genere, è necessario dimostrare un significativo vantaggio economico o investire un capitale sostanziale.

Cittadinanza: Idoneo dopo 10 anni di residenza (il tempo su certi permessi conta, e gli anni tra gli 8 e i 18 anni contano doppio). Deve dimostrare integrazione (inclusa la competenza linguistica in una lingua nazionale e il coinvolgimento nella comunità). Svizzera consente la doppia cittadinanza, così gli espatriati possono naturalizzarsi senza perdere il passaporto originale. Il processo di cittadinanza è federale + cantonale + comunale, il che significa che avrai bisogno dell'approvazione a tutti e tre i livelli, il che sottolinea l'importanza dell'integrazione locale.

Singapore – La potenza finanziaria degli espatriati in Asia (Residenza chiave, commissioni sulle transazioni estere)

Accesso al prestito per espatriati: Singapore è un importante centro finanziario con banche moderne e un ambiente favorevole al credito – se sei un residenteGli espatriati possono ottenere mutui per immobili privati, ma a Singapore esiste una forte distinzione tra cittadini, residenti permanenti (PR) e acquirenti stranieri. I residenti permanenti hanno un grande vantaggio: I PR godono di un LTV fino a ~75% sui prestiti immobiliari e pagano solo il 5% di imposta di bollo aggiuntiva dell'acquirente sulla prima proprietà. Al contrario, gli stranieri senza status di PR affrontano barriere ripide, in particolare un'enorme Imposta di bollo del 60% su qualsiasi acquisto residenziale (aumentato nel 2023 per raffreddare il mercato). Ciò significa che uno straniero che acquista un appartamento da 1 milione di $ pagherebbe 600 $ di tasse in più, il che è proibitivo. Questa politica spinge molti espatriati a cercare PR prima di acquistare una proprietà. I tassi di interesse a Singapore sono aumentati dai livelli ultra-bassi < 2% di alcuni anni fa: a metà del 2023, i tassi locali i tassi dei mutui si aggirano intorno al ~3.65-3.75% per pacchetti fissi di 2 anni. Questi tassi sono ancora moderati e competitivi. Gli espatriati con permessi di lavoro validi possono richiedere prestiti, ma le banche considereranno la tua stabilità occupazionale e potrebbero essere leggermente più prudenti se hai un visto a breve termine. Dal punto di vista commerciale, Singapore supporta aggressivamente le PMI, ma i prestiti alle PMI sostenuti dal governo richiedono la partecipazione locale. Schema di finanziamento aziendale, ad esempio, impone almeno Partecipazione azionaria locale al 30% (Singapore/PR) per un'azienda qualificarsi. Ciò significa che gli imprenditori espatriati sono saggi a rivolgersi alle pubbliche relazioni o a collaborare con un locale per accedere a prestiti e sovvenzioni per PMI a basso interesse. Anche i finanziamenti privati e i finanziamenti di rischio sono abbondanti nell'ecosistema delle startup di Singapore, quindi gli espatriati hanno canali di finanziamento. Nel complesso, ottenere le pubbliche relazioni sblocca l'intera gamma di finanziamenti accessibili di Singapore (dai prestiti immobiliari al capitale aziendale).

Stabilità assicurativa e bancaria: Singapore vanta un settore assicurativo avanzato e un'assistenza sanitaria di livello mondiale, ma gli espatriati dovrebbero mettere a budget una copertura privata. I locali godono di Medisave e di altri sussidi, ma i residenti stranieri no non è un ottenere assistenza sanitaria gratuita automatica. La maggior parte degli espatriati è coperta tramite assicurazione sanitaria fornita dal datore di lavoro o acquista piani internazionali. I costi possono essere elevati: Singapore è stata classificata 3° paese più caro per l'assicurazione sanitaria per gli espatriati nel 2023, con un premio medio annuo intorno $7,028. (I piani locali di routine possono essere più economici; questa cifra riflette una copertura internazionale completa.) Nonostante il costo, la qualità dell'assistenza medica è eccellente. Altre assicurazioni: assicurazione auto, assicurazione per gli affittuari, ecc., sono facilmente disponibili e hanno prezzi competitivi, anche se possedere un'auto è notoriamente costoso per altri motivi (tasse COE). Il settore bancario a Singapore è estremamente solido e strettamente regolamentato dalla Monetary Authority of Singapore (MAS). Le banche di Singapore sono tra le più sicure in Asia; c'è assicurazione sui depositi fino a S$ 75,000–100,000 per depositante (circa US$55k–$74k). La stabilità finanziaria è un segno distintivo: Singapore spesso ottiene il punteggio più alto in termini di stabilità politica e bassa corruzione, il che dà agli espatriati la sicurezza di mantenere i propri asset qui. Non esistono controlli sui capitali, quindi puoi liberamente inviare e ricevere denaro. Molte banche a Singapore offrono vantaggi per i conti con deposito diretto, come commissioni esentate e accesso anticipato ai fondi. L'inclusione finanziaria è alto: come titolare di un permesso di lavoro o di un PR, puoi aprire conti, ottenere carte di credito e persino investire tramite piattaforme di intermediazione locali. Un avvertimento: la cittadinanza a Singapore è restrittiva – è difficile da ottenere e la doppia cittadinanza non è consentitaLa maggior parte degli espatriati punta alla residenza a lungo termine (PR) piuttosto che alla cittadinanza, mantenendo così il passaporto originale e continuando ad accedere ai benefici finanziari di Singapore.

Opzioni di residenza e cittadinanza:

Pass per l'occupazione (PE): Visto di lavoro principale di Singapore per professionisti (richiede un'offerta di lavoro e uno stipendio minimo di S$ 5,000+ per i nuovi candidati, più alto per i candidati più anziani). Valido 1-2 anni e rinnovabile. Visti simili includono l'S Pass (lavoratori di media qualificazione) e Entrata (per imprenditori con startup innovative).

Residenza permanente (PR): Dopo aver lavorato a Singapore per 6-12 mesi su un EP, molti espatriati richiedono la RP. L'approvazione è competitiva, considerando stipendio, istruzione e legami con Singapore. La RP è molto ricercata in quanto conferisce dei benefici (come un accesso più facile ai prestiti e minori imposte sulla proprietà). Nota: i RP maschi sono soggetti al servizio militare di Singapore se ottenuti in giovane età.

Programma per investitori globali (GIP): A residenza per investimento schema. Investire $ 2.5 milioni in un'attività commerciale di Singapore nuova o esistente, o in un fondo approvato, può qualificare un individuo (e una famiglia) per le PR. Questo è rivolto agli investitori con un patrimonio netto elevato che vogliono "acquistare" lo status di PR guidando la crescita economica.

Cittadinanza: Idoneo dopo 2 anni come PR, ma l'approvazione è rigorosa. Bisogna dimostrare profonda integrazione e impegno. È importante sottolineare che Singapore richiede ai nuovi cittadini di rinunciare a tutte le altre cittadinanze. – non è consentita la doppia cittadinanza. Quindi, molti espatriati rimangono PR a tempo indeterminato piuttosto che rinunciare alla loro nazionalità originale. Coloro che si naturalizzano godono di un passaporto potente e di pieni diritti (ad esempio la possibilità di acquistare alloggi pubblici sovvenzionati), ma è una decisione profonda a causa dell'esclusività della cittadinanza di Singapore.

Emirati Arabi Uniti – Opportunity Hub con requisiti di residenza e saldo minimo in evoluzione

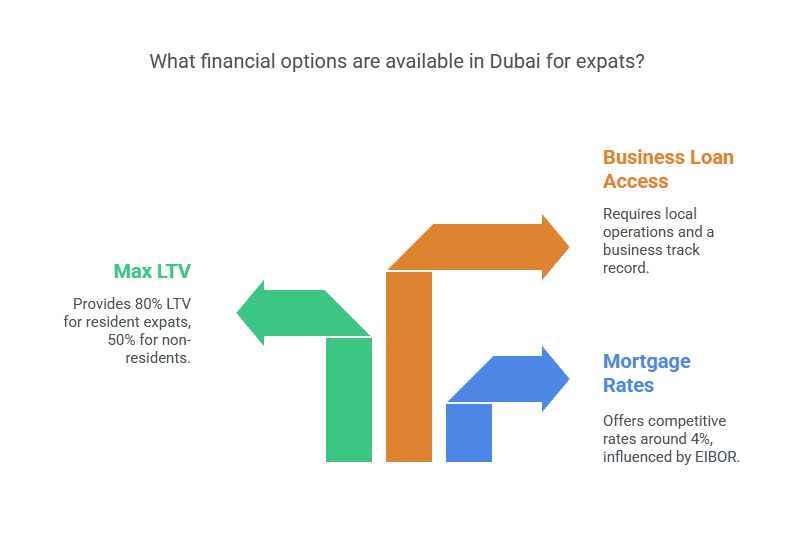

Accesso al prestito per espatriati: Gli Emirati Arabi Uniti (in particolare Dubai e Abu Dhabi) sono emersi come una calamita per investitori e imprenditori espatriati, con un settore finanziario in rapida maturazione. Tradizionalmente, gli espatriati negli Emirati Arabi Uniti hanno dovuto affrontare limitazioni sui finanziamenti, ma recenti riforme hanno migliorato l'accesso. Gli espatriati che sono residenti negli Emirati Arabi Uniti (in possesso di visto di residenza e ID degli Emirati) possono ottenere mutui locali per immobili in aree designate di piena proprietà. Le banche in genere offrono fino a 80% LTV per residenti espatriati, rispetto all'85% dei cittadini degli Emirati Arabi Uniti. Anche gli acquirenti stranieri non residenti possono ottenere mutui, ma di solito solo fino a VLT del 50%. e spesso a tassi di interesse leggermente più alti o con più condizioni. Di conseguenza, diventare residenti (tramite lavoro o visto per investitori) aumenta significativamente la capacità di indebitamento per immobili. I tassi di interesse sui mutui negli Emirati Arabi Uniti sono competitivi; molte banche offrono tassi fissi intorno ~ 4% nel clima attuale. Ad esempio, una grande banca pubblicizza prestiti immobiliari fissi a 3 anni a 3.99% -4.24%. I tassi sono spesso agganciati all'Emirates Interbank Offered Rate (EIBOR) più un margine. Poiché il dirham degli Emirati Arabi Uniti è agganciato al dollaro USA, le tendenze dei tassi seguono gli Stati Uniti: nel 2023 i tassi sono saliti a ~5%+ a volte mentre la Fed si è irrigidita, ma rimangono moderati. Gli espatriati avranno bisogno di una prova di reddito negli Emirati Arabi Uniti e in genere del trasferimento dello stipendio alla banca che presta per ottenere i tassi migliori (molte banche offrono sconti sui tassi se si accredita lo stipendio mensile su un conto con loro). Su finanziamento delle imprese lato, gli Emirati Arabi Uniti hanno storicamente richiesto la sponsorizzazione locale per le aziende, ma negli ultimi anni è consentita la proprietà straniera al 100% in molti settori. Le banche forniscono prestiti aziendali alle aziende di proprietà di espatriati, anche se potrebbero richiedere alcuni anni di rendiconti finanziari o garanzie personali. Esistono programmi governativi per le PMI (come il Khalifa Fund) ma sono in gran parte rivolti alle aziende di proprietà degli Emirati. Tuttavia, le zone franche e i nuovi ecosistemi di startup a Dubai offrono finanziamenti alternativi (capitale di rischio, ecc.). Nel complesso, gli Emirati Arabi Uniti stanno facendo passi da gigante nell'inclusione del credito per gli espatriati: una volta stabilita la residenza e la cronologia bancaria locale, l'accesso al prestito è abbastanza fattibile.

Stabilità assicurativa e bancaria: Gli Emirati Arabi Uniti offrono un ambiente assicurativo mistoNon esiste un'assistenza sanitaria universale per gli espatriati, al contrario, l'assicurazione sanitaria è obbligatoria per i residenti (i datori di lavoro sono tenuti a fornirla a Dubai e Abu Dhabi). Ciò significa che la maggior parte degli espatriati ha una copertura sanitaria privata pagata parzialmente o totalmente dal datore di lavoro. Il costo dell'assicurazione sanitaria negli Emirati Arabi Uniti è elevato rispetto agli standard globali (classificato come il 4° paese più costoso): un premio medio per un espatriato ammonta a circa $ 5,687 all'anno per un piano completo. Tuttavia, molti piani base dei datori di lavoro sono meno costosi con una copertura limitata. È importante che gli espatriati abbiano un'assicurazione, poiché l'assistenza sanitaria è per lo più privata (tranne la stabilizzazione di emergenza e alcuni ospedali pubblici ad Abu Dhabi). Oltre alla salute, altri prodotti assicurativi (auto, proprietà, vita) sono ampiamente disponibili sia presso assicuratori locali che internazionali. I premi possono variare; l'assicurazione auto, ad esempio, è spesso pari a circa l'1.5-2% del valore dell'auto all'anno per una copertura completa, e l'assicurazione sulla proprietà è relativamente conveniente (gli Emirati Arabi Uniti non hanno imposte sul reddito o sulla proprietà, il che aiuta a compensare tali costi). Stabilità bancaria negli Emirati Arabi Uniti è generalmente forte: le principali banche (ad esempio Emirates NBD, First Abu Dhabi Bank) sono ben capitalizzate e il governo ha una storia di sostegno alle banche (come si è visto durante la crisi del 2009). Un avvertimento: gli Emirati Arabi Uniti non hanno ancora un sistema ufficiale di assicurazione dei depositi garantire i depositi dei clienti. In pratica, il governo ha intervenuto per proteggere i depositanti in tempi di crisi, e sono stati discussi piani per un quadro formale di garanzia dei depositi. Nonostante la mancanza di una garanzia formale in stile FDIC, gli espatriati di solito si fidano del sistema data la ricchezza degli Emirati Arabi Uniti e il supporto del suo settore bancario. Il peg del dirham USD fornisce anche stabilità valutaria. Inoltre, gli Emirati Arabi Uniti sono un ambiente dollarizzato (molti espatriati hanno conti in USD e AED indifferentemente) ed è consentito il libero flusso di capitali (nessun controllo sui cambi). Nel complesso, l'infrastruttura finanziaria degli Emirati Arabi Uniti è moderna: gli espatriati possono aprire rapidamente conti bancari e utilizzare servizi bancari digitali avanzati. Basta tenere presente che la doppia cittadinanza generalmente non è disponibile – gli Emirati Arabi Uniti concedono la cittadinanza solo in casi molto rari e, sebbene abbiano iniziato a consentire la doppia nazionalità in quei casi selezionati, per la maggior parte degli espatriati l’obiettivo realistico è la residenza a lungo termine, non la cittadinanza emiratina.

Opzioni di residenza e cittadinanza:

Visto di lavoro (visto di residenza): Ottenuto tramite impiego negli Emirati Arabi Uniti. Questa è la via più comune: il tuo datore di lavoro sponsorizza il tuo visto di residenza (solitamente 2-3 anni, rinnovabile). Ti consente anche di sponsorizzare i familiari a carico. Essere in possesso di un visto di residenza lavorativa è sufficiente per accedere a finanziamenti e assicurazioni locali come descritto.

Visti per investitori e proprietà: Gli Emirati Arabi Uniti offrono Visti d'oro per la residenza a lungo termine. Ad esempio, un Visto d'oro di 10 anni può essere ottenuto acquistando proprietà del valore di almeno 2 milioni di AED (~$540k), oppure investendo/avviando un'attività che soddisfa determinati criteri (ad esempio una startup che genera un fatturato di 1 milione di AED, o essendo un talento eccezionale riconosciuto). Esiste anche un visto per investitori immobiliari di 5 anni (solitamente per un investimento di ~5 milioni di AED). Questi visti non sono la cittadinanza ma garantiscono stabilità, e soprattutto sono residenze rinnovabili a lungo termine che fanno sì che gli espatriati si sentano sicuri di poter mettere radici economicamente.

Visti per lavoro autonomo/da remoto: Gli Emirati Arabi Uniti hanno introdotto un visto di lavoro a distanza (permesso di 1 anno) e Visto verde (residenza di 5 anni per freelance o professionisti auto-sponsorizzati) per attrarre nomadi digitali e imprenditori. Mentre questi conferiscono lo status di residenza (e quindi l'accesso a banche e assicurazioni locali), richiedono la prova di un reddito sufficiente (ad esempio ~$ 3,500/mese per il visto di lavoro da remoto).

Cittadinanza: La naturalizzazione è estremamente rara. Gli Emirati Arabi Uniti concedono la cittadinanza solo su invito: di recente, le leggi sono cambiate per consentire a investitori, scienziati e individui di talento selezionati di essere nominati per la cittadinanza degli Emirati Arabi Uniti. In tali casi, gli Emirati Arabi Uniti può consentire la doppia cittadinanza (un nuovo sviluppo). Tuttavia, per la stragrande maggioranza, la cittadinanza degli Emirati Arabi Uniti non è ottenibile e non è necessaria per godere di benefici finanziari. A residenza a lungo termine (tramite lavoro o Golden Visa) è l'obiettivo finale pratico per gli espatriati, poiché offre molti dei vantaggi della cittadinanza (tranne il diritto di voto) senza dover rinunciare alla cittadinanza originaria.

Stati Uniti – Immense opportunità di finanziamento (per i titolari di Green Card)

Accesso al prestito per espatriati: Gli Stati Uniti sono la più grande economia e sistema finanziario del mondo: gli espatriati che stabiliscono la residenza legale trovano quasi opzioni di finanziamento illimitateLe banche e gli istituti di credito statunitensi sono aperti alla concessione di mutui a cittadini stranieri, ma lo stato di residenza fa una grande differenza. Se diventi un residente permanente negli Stati Uniti (titolare di Green Card) o addirittura possiedi un visto di lavoro a lungo termine (come H-1B), puoi solitamente accedere ai prestiti immobiliari a condizioni simili a quelle dei cittadini statunitensi. Gli acconti possono essere bassi fino al 5-10% per i residenti con un buon credito (alcuni programmi federali come i prestiti FHA consentono un acconto del 3.5% per i residenti permanenti). Gli stranieri non residenti possono comunque acquistare una proprietà negli Stati Uniti, ma spesso hanno bisogno di circa il 30% di acconto e potrebbero dover affrontare tassi più elevati o documentazione aggiuntiva. I tassi di interesse negli Stati Uniti dipendono dai punteggi di credito e dalle condizioni di mercato: all'inizio del 2025, i tassi dei mutui sono circa 5-7% per prestiti fissi a 30 anni (aumentati con gli aumenti dei tassi della Federal Reserve). Gli espatriati dovranno creare una cronologia creditizia negli Stati Uniti per ottenere tassi privilegiati; questo può essere fatto in un anno o due utilizzando carte di credito e pagando puntualmente. La scala dei mercati del credito degli Stati Uniti significa che gli espatriati con status possono anche accedere prestiti auto, prestiti personali e linee di credito prontamente. Per gli imprenditori, gli Stati Uniti hanno una pletora di finanziamenti: capitale di rischio, finanziatori privati e prestiti bancari alle piccole imprese. La chiave è spesso lo status di immigrazione, in particolare, Prestiti SBA (Small Business Administration) richiedere che almeno Il 51% dell'azienda è di proprietà di cittadini statunitensi o residenti permanentiIn altre parole, un imprenditore espatriato trae davvero vantaggio dall'avere una Green Card o un socio cittadino per attingere a finanziamenti SBA a basso interesse. In assenza di ciò, sono ancora disponibili molti finanziamenti privati, anche se forse a tassi più elevati. Nel complesso, gli Stati Uniti offrono agli espatriati la possibilità di sfruttare un mercato del credito incredibilmente dinamico: una volta superato l'ostacolo iniziale di stabilire la residenza e l'affidabilità creditizia negli Stati Uniti, i finanziamenti per case o iniziative imprenditoriali sono tra i più accessibili al mondo.

Stabilità assicurativa e bancaria: Gli Stati Uniti sono un po' un paradosso per gli espatriati in materia di assicurazioni. Da un lato, ha probabilmente il settore assicurativo più sviluppato con abbondanti scelte; dall'altro, l'assicurazione sanitaria negli Stati Uniti è notoriamente costosa e complicata. A differenza di molti paesi, non esiste un'assistenza sanitaria universale per i residenti. Gli espatriati con un lavoro in genere ottengono un'assicurazione sanitaria sponsorizzata dal datore di lavoro, il che è fondamentale dato che il Gli Stati Uniti hanno i premi assicurativi sanitari medi più alti per gli espatriati a livello globale a circa $ 9,817 all'anno. Se non sei coperto da un datore di lavoro, i piani individuali privati possono essere costosi, sebbene gli scambi dell'Affordable Care Act offrano piani (i prezzi variano in base allo stato e al reddito). Nonostante il costo, è disponibile un'assistenza di alta qualità: molti espatriati mettono a budget un piano sanitario globale che includa la copertura statunitense a causa delle elevate spese mediche. Altri tipi di assicurazione (auto, casa, responsabilità civile) sono ampiamente disponibili e solitamente a prezzi ragionevoli a causa del mercato competitivo. Ad esempio, l'assicurazione auto potrebbe costare alcune centinaia di dollari a semestre a seconda dello stato e del record di guida. Anche l'assicurazione sulla vita è facile da ottenere come residente. Il sistema bancario è molto sicuro (anche con recenti fusioni bancarie di alto profilo, i depositanti sono stati protetti). I depositi sono assicurati fino a $ 250,000 per depositante presso le banche assicurate dalla FDIC, una delle massime garanzie al mondo. Molte banche statunitensi addebitano commissioni di servizio mensili, ma queste possono spesso essere annullate con depositi diretti o mantenendo un saldo minimo. Le grandi banche e le cooperative di credito statunitensi offrono servizi bancari completi agli espatriati; l'apertura di conti potrebbe richiedere un numero di previdenza sociale o ITIN, ma anche i non residenti possono aprire determinati conti (con più impegno). Una volta ottenuta la Green Card o il SSN, puoi partecipare pienamente al sistema di credito statunitense. Un altro vantaggio: il dollaro statunitense è una valuta di riserva globale, eliminando il rischio di cambio per i tuoi asset in USD. Non ci sono controlli sui capitali: puoi trasferire denaro liberamente, anche se la conformità fiscale (FATCA, ecc.) è importante per le persone statunitensi all'estero. In sintesi, gli Stati Uniti offrono stabilità finanziaria solida e opzioni assicurative, sebbene con l'avvertenza che la copertura sanitaria è un fattore critico da considerare (ed è consentita la doppia cittadinanza, il che è utile se si prevede di mantenere i legami all'estero).

Opzioni di residenza e cittadinanza:

Visti basati sull'occupazione → Green Card: Molti espatriati arrivano negli Stati Uniti con visti di lavoro (lavoratore specializzato H-1B, trasferito L-1, capacità straordinaria O-1, ecc.). Questi sono temporanei ma possono spesso portare alla residenza permanente sponsorizzata dal datore di lavoro. Ad esempio, un lavoratore H-1B può far sì che il suo datore di lavoro presenti domanda per una Green Card (procedura PERM). Avere una Green Card (status di residente permanente) è fondamentale per l'accesso finanziario a lungo termine ed è solitamente ottenibile in 5-10 anni a seconda del visto e del paese di origine (i tempi di attesa variano).

Visto per investimenti (EB-5): Migliori EB-5 Programma per investitori immigrati concede una Green Card per un investimento qualificante di $ 1,050,000 (o $ 800,000 in un'area rurale o con un alto tasso di disoccupazione) in un'azienda statunitense che crea 10 posti di lavoro. L'elaborazione può richiedere un paio d'anni. È un percorso diretto verso la residenza permanente per coloro che hanno il capitale.

Patrocinio familiare: Molti espatriati ottengono la residenza anche sposando un cittadino statunitense o tramite altri parenti stretti. I visti per coniugi (CR1/IR1) o per fidanzati possono portare alla Green Card entro circa un anno dalla richiesta.

Cittadinanza: Il titolare della Green Card può richiedere la cittadinanza statunitense dopo 5 anni di residenza (3 anni se sposati con un cittadino statunitense). Il processo di naturalizzazione richiede il superamento di un test di inglese e di educazione civica e il giuramento. Gli Stati Uniti consentono la doppia nazionalità – “consente la doppia (o multipla) nazionalità” senza richiedere la rinuncia, così puoi mantenere la tua cittadinanza originale. Diventare cittadino statunitense ti dà pieni diritti (voto, lavori federali, ecc.) e ti libera dai vincoli dell'immigrazione. Tuttavia, comporta anche la responsabilità della dichiarazione dei redditi a livello mondiale (gli Stati Uniti tassano i cittadini a livello globale, il che è una considerazione finanziaria per coloro che potrebbero spostarsi). Molti espatriati trovano che i vantaggi (un passaporto potente, la sicurezza dello status) superano l'onere della conformità fiscale, ma è qualcosa di cui essere consapevoli.

Portogallo – Prestiti accessibili, bassi costi assicurativi, conti di risparmio esenti da tasse e una corsia preferenziale per la cittadinanza dell’UE

Accesso al prestito per espatriati: Gli stranieri incontrano poche barriere legali per ottenere prestiti in Portogallo. Gli espatriati possono qualificarsi per mutui immobiliari proprio come i locali, anche se ai non residenti viene in genere chiesto di fornire un acconto più consistente, circa il 30% del prezzo dell'immobile (≈70% loan-to-value). Al contrario, gli espatriati con residenza portoghese possono accedere a mutui LTV più elevati (fino a ~80%) e a una scelta più ampia di finanziatori. Le banche portoghesi richiedono un Numero di identificazione fiscale (NIF), prova di reddito stabile e una solida storia creditizia per approvare i prestiti. I prestiti aziendali sono disponibili se l'espatriato stabilisce una presenza aziendale locale, ma le banche esamineranno attentamente il piano aziendale e potrebbero richiedere garanzie collaterali o personali dato il rischio più elevato. Aprire un conto di risparmio in Portogallo può aiutare gli espatriati a gestire le proprie finanze e a risparmiare per investimenti futuri.

Tassi di interesse e accessibilità al credito: I tassi di interesse sui mutui in Portogallo sono moderati rispetto agli standard dell'UE, con una media di circa 4% per nuovi prestiti per la casa. Molte banche offrono ai mutuatari espatriati tassi paragonabili a quelli dei residenti locali, a condizione che le finanze del richiedente siano solide. Il credito in Portogallo viene concesso in base al reddito e all'affidabilità creditizia piuttosto che a un punteggio di credito internazionale: i creditori esamineranno attentamente la tua stabilità finanziaria e la tua storia prima di concedere il prestito. Per costruire un credito come espatriato, è utile aprire un conto bancario portoghese e, possibilmente, ottenere una carta di credito locale o un piccolo prestito, utilizzandoli in modo responsabile. Nel tempo, un comportamento di rimborso coerente e il mantenimento di conti portoghesi stabiliranno una cronologia creditizia positiva, rendendo più facile l'accesso a finanziamenti più consistenti (ad esempio, un prestito per auto o una linea di credito aziendale) a condizioni favorevoli.

Polizze assicurative e premi: Gli espatriati in Portogallo godono di opzioni assicurative relativamente convenienti. Le principali considerazioni assicurative includono:

Assicurazione sanitaria: Mentre l'assistenza sanitaria pubblica è accessibile ai residenti legali, molti espatriati optano per un'assicurazione sanitaria privata per una copertura extra. I piani privati sono generalmente poco costosi, con premi base che vanno all'incirca da 20-50 € al mese (circa $ 22-55) per un adulto sano, anche se i costi aumentano con l'età e i benefit completi. L'assicurazione sanitaria internazionale o l'assicurazione di viaggio sono obbligatorie per alcuni visti (come D7 o D8), ma una volta residenti, è possibile utilizzare anche il servizio sanitario nazionale con co-pagamenti minimi.

Assicurazione casa/proprietà: L'assicurazione sulla casa è obbligatorio per i proprietari di case in Portogallo. Una polizza base per proprietari di case costa circa € 80–100 all'anno, che in genere coprono i danni strutturali causati da pericoli (incendi, inondazioni, ecc.). Una copertura estesa (per beni di valore, responsabilità civile o case vacanze) può aumentare i premi in modo modesto (spesso a partire da 100 €+ all'anno). Questi costi assicurativi sono bassi rispetto a molti paesi, il che è un vantaggio per gli espatriati che acquistano una proprietà.

Assicurazione sulla vita: L'assicurazione sulla vita è facoltativa ma spesso consigliata, soprattutto se si ha un mutuo portoghese (i creditori potrebbero chiedere un'assegnazione di polizza per coprire il prestito). I premi sono abbastanza ragionevoli, in media € 50–100 all'anno per una polizza a termine di base, a seconda dell'età e della copertura. Ciò fornisce protezione finanziaria per la tua famiglia o per gli obblighi di prestito, e gli espatriati possono ottenere una copertura simile a quella dei locali, purché siano soddisfatti i requisiti sanitari.

Regolamentazione finanziaria e stabilità bancaria: La sede centrale del Banco de Portugal a Lisbona è il simbolo del settore bancario stabile e ben regolamentato del Paese. Il sistema bancario portoghese è considerato stabile ed è strettamente regolamentato dal Banco de Portugal (la banca centrale) sotto la supervisione dell'UE. Tutte le banche in Portogallo partecipano a un sistema nazionale di assicurazione dei depositi che protegge i fondi dei depositanti fino a € 100,000 per banca (circa $ 105,000, offrendo tranquillità a chi detiene risparmi). Gli espatriati possono aprire conti anche come non residenti e le banche portoghesi in genere non impongono tassi di interesse negativi sui depositi. Il paese ha rafforzato la supervisione finanziaria negli ultimi anni e le principali banche sono ben capitalizzate e soggette alle normative della Banca centrale europea. Questo solido quadro normativo garantisce un elevato livello di sicurezza bancaria per gli espatriati, con basse incidenze di frode e forti tutele per i consumatori.

Opzioni di residenza e cittadinanza:

Il Portogallo offre diversi percorsi di visto di residenza per gli espatriati, ognuno con i propri requisiti finanziari e vantaggi:

Visto d'oro (residenza per investimenti): Un programma di residenza accelerato per investitori non UE. Richiede un investimento qualificato in Portogallo, a partire da circa €250,000 (per progetti di beni culturali) fino a € 500,000 + in fondi immobiliari o di investimento. (Nota: gli investimenti immobiliari residenziali diretti in aree ad alta domanda sono stati recentemente limitati dal Golden Visa.) In cambio, gli investitori e i loro familiari più prossimi ricevono permessi di soggiorno rinnovabili con requisiti di soggiorno minimi (circa 7 giorni all'anno in Portogallo) e diventano idonei alla residenza permanente o alla cittadinanza dopo cinque anni.

Visto per nomadi digitali (D8): Un visto su misura per lavoratori a distanza e liberi professionisti introdotto nel 2022. I richiedenti devono dimostrare un impiego a distanza o un'attività commerciale al di fuori del Portogallo e un reddito mensile elevato (circa quattro volte il salario minimo portoghese, all'incirca 3,300-3,500 € al mese). Prova di reddito per l'anno passato e risparmi di almeno €10,000 sono richiesti come garanzia finanziaria. Il visto D8 garantisce un permesso di residenza di un anno (estendibile) o un permesso di residenza di due anni, consentendo agli espatriati di vivere e lavorare dal Portogallo come residenti fiscali se rimangono >183 giorni. Può essere rinnovato e può portare alla residenza permanente e alla cittadinanza dopo cinque anni, in modo simile ad altri visti.

Visto D7 (visto per reddito passivo): Un percorso popolare per pensionati e imprenditori con reddito passivo. I richiedenti devono dimostrare un flusso di reddito passivo affidabile di circa € 870 al mese (indicizzato al salario minimo) da fonti come pensioni, affitti, dividendi o lavoro da remoto, più risparmi sufficienti (circa €10,000 in fondi). Il visto D7 porta a un permesso di soggiorno (inizialmente valido per 2 anni, poi rinnovabile per 3 anni) senza alcun requisito di investimento. I residenti D7 devono trascorrere la maggior parte dell'anno in Portogallo e dopo cinque anni di residenza continuativa possono richiedere la residenza permanente o la cittadinanza.

Permesso di lavoro (visto di lavoro): Per gli espatriati con un'offerta di lavoro in Portogallo. Un datore di lavoro portoghese deve sponsorizzare il visto di lavoro e potrebbe essere necessario pubblicizzare la posizione ai cittadini UE prima (test del mercato del lavoro), a meno che il richiedente non si qualifichi come lavoratore altamente qualificato. Una volta approvato, il visto di lavoro concede un permesso di soggiorno legato all'occupazione. Non è richiesto alcun investimento specifico a parte un'occupazione retribuita, ma l'espatriato dovrebbe guadagnare almeno il salario minimo portoghese (spesso più alto per ruoli specializzati o per il programma Carta blu UE). Dopo 5 anni di lavorare e risiedere legalmente in Portogallo, gli espatriati possono in genere richiedere la residenza permanente e, in seguito, la cittadinanza, proprio come per le altre categorie di visto.

Cittadinanza: Le leggi sulla cittadinanza del Portogallo sono molto favorevoli per gli espatriati. Il paese consente la doppia cittadinanza, così puoi mantenere la tua nazionalità originale pur possedendo un passaporto portoghese. I residenti stranieri diventano idonei a presentare domanda per naturalizzazione dopo 5 anni di residenza legale (uno dei percorsi più rapidi nell'UE). Ciò significa che gli espatriati che mantengono la residenza tramite visti come D7, D8, Golden Visa o permessi di lavoro possono richiedere la cittadinanza relativamente in fretta. Il processo di naturalizzazione richiede il superamento di un esame di base di lingua portoghese (livello A2) e la dimostrazione di integrazione nella società portoghese, nonché una fedina penale pulita. Una volta concessa, la cittadinanza portoghese ti dà tutti i diritti di un cittadino dell'UE, inclusa la possibilità di vivere e lavorare ovunque nell'UE, il che rappresenta un significativo vantaggio finanziario e personale per gli espatriati che pianificano una vita a lungo termine in Europa.

Di seguito presentiamo delle tabelle comparative riassuntive Accessibilità finanziaria, Benefici assicurativie Opzioni di residenza/cittadinanza attraverso questi hub adatti agli espatriati per una rapida consultazione.

Tabella comparativa: percorsi di residenza e cittadinanza

| Paese | Programmi di residenza degni di nota | Investimento (se presente) | Tempo per la residenza permanente | È tempo di cittadinanza | Doppia cittadinanza? |

|---|---|---|---|---|---|

| Regno Unito | - Visto per lavoratori qualificati: richiesta offerta di lavoro (nessun investimento diretto). \ – Visto per innovatori: start-up approvata (nessun investimento minimo, ma necessita di un'idea imprenditoriale valida). \ – Visto di ascendenza: per i cittadini del Commonwealth con nonni nati nel Regno Unito. | £0 diretto (lavoratore qualificato); £50 consigliati per startup innovatrici. | 5 anni (ILR) sui visti di lavoro (prima se fosse stato utilizzato un visto per investitori, ora chiuso). | 6 anni in totale (5+1 dopo ILR). | Si |

| Svizzera | - Permesso di lavoro (B): tramite occupazione (quota per extracomunitari). \ – Mezzi indipendenti/pensionato: negoziare con il cantone l'imposta forfettaria (per i privati benestanti). | Variabile: tassazione forfettaria ~CHF 250/anno di tasse per la residenza accelerata. | 5-10 anni per il permesso C (cittadini UE 5; la maggior parte degli altri 10, possono essere 5 se altamente integrati). | 10 anni (con permesso C, più criteri di integrazione). | Si |

| Singapore | - Pass per l'occupazione: cerco lavoro (stipendio minimo ~$4–5k/mese). \ – Programma per investitori globali: investire 2.5 milioni di dollari di Singapore in attività/fondo per le pubbliche relazioni. \ – IngressoPass: per imprenditori con startup innovative (nessun investimento minimo ma rigorosa approvazione). | S$2.5 milioni (~$1.8 milioni) per il percorso PR degli investitori Altri visti di lavoro: non è richiesto alcun investimento diretto. | Idoneo per PR dopo in genere 1-2 anni di visto di lavoro (approvazione non garantita). La RP è effettivamente permanente. | 2+ anni come PR da presentare, ma ottenere il sussidio è difficile. | Non |

| Emirati Arabi Uniti (Dubai) | - Visto per investitori immobiliari: Residenza di 2 anni per una proprietà da 750 AED; Visto d'oro di 10 anni per proprietà da 2 milioni di AED \ – Visto di lavoro: sponsorizzato dal datore di lavoro (percorso comune). \ – Visto verde: Auto-sponsorizzazione di 5 anni per liberi professionisti/titolari di attività (è richiesta la prova del reddito). | Proprietà da 2,000,000 di AED (545 $) per visto di 10 anni. Non è necessario alcun investimento per i visti di lavoro (basta un lavoro). | Nessuna RP formale – la residenza è mantenuta tramite rinnovo del visto. I Golden Visa (5 o 10 anni) sono residenze rinnovabili a lungo termine. | N/A – Nessuna procedura di cittadinanza di routine per gli espatriati. (Solo casi eccezionali.) | Non (con rare eccezioni). |

| Stati Uniti | - Green Card per l'occupazione: sponsorizzato dal datore di lavoro (categorie EB-2/EB-3). \ – Green Card per investitori EB-5: investire 1.05 milioni di $ (o 800 $ nell'area target) + creare 10 posti di lavoro Patrocinio familiare: parenti stretti di cittadini statunitensi (coniuge, ecc.). \ – Lotteria della diversità: 55 visti all'anno (estrazione casuale per i paesi idonei). | $ 800-1 milione per l'investimento EB-5; altri percorsi comportano principalmente commissioni, non investimenti. | NA (Diretto a PR) – ad esempio, il matrimonio con un cittadino statunitense o EB-5 porta direttamente alla Green Card. I visti di lavoro H-1B/L-1 non danno di per sé la PR, ma consentono la transizione alla PR in circa 5-10 anni. | 5 anni dopo aver ottenuto la Green Card (3 anni se si è sposati con un cittadino statunitense). | Si |

| Portogallo | - Visto d'oro (ARI): € 280–€ 500 investimento in immobili/fondi (programma in fase di revisione nel 2025). \ – Visto D7 “Reddito Passivo”: per pensionati o lavoratori a distanza con un reddito di ~€8k/anno + alloggio. \ – Visto per nomade digitale: Residenza lavorativa da remoto di 1 anno (reddito richiesto ~€2,800/mese). \ – Visti di lavoro o studio: percorsi standard per lavoratori e studenti. | Da 280 € (immobile da ristrutturare in zona a bassa densità) a 500 € (immobile di pregio) per il visto Golden Visa. 0 € per il visto D7 (solo prova di reddito). | 5 anni residenza temporanea, quindi ammissibile per la residenza permanente (o cittadinanza direttamente). I titolari di Golden Visa soddisfano questo requisito mantenendo l'investimento e il soggiorno minimo (7 giorni/anno) | 5 anni (Il Portogallo offre la naturalizzazione dopo 5 anni di residenza legale, con un test di lingua A2). | Si |

Nota: gli espatriati potrebbero anche prendere in considerazione l'apertura di un conto bancario offshore per gestire in modo più efficace il proprio patrimonio e i propri investimenti mentre vivono all'estero.

Caratteristiche essenziali dei conti correnti adatti agli espatriati

Quando si tratta di scegliere un conto corrente come espatriato, ci sono diverse caratteristiche essenziali da cercare. Queste includono:

Commissioni di transazione estera basse o nulle: Molte banche addebitano commissioni sulle transazioni estere per le transazioni effettuate all'estero, in genere tra l'1 e il 3% di ogni acquisto. Per gli espatriati, queste commissioni possono accumularsi rapidamente, rendendo essenziali commissioni sulle transazioni estere basse o esenti. Cerca banche che non addebitano commissioni sulle transazioni estere sugli acquisti con carta di debito o che hanno commissioni minime.

Accesso globale agli sportelli bancomat e rimborsi delle commissioni: L'accesso al contante è essenziale per gli espatriati, ma usare bancomat esteri può comportare commissioni elevate. Molti conti favorevoli agli espatriati offrono rimborsi bancomat in tutto il mondo, rimborsando le commissioni sostenute presso bancomat al di fuori degli Stati Uniti. Questa funzionalità può farti risparmiare una notevole quantità di denaro in commissioni bancomat.

Opzioni di bonifico bancario multivaluta e internazionale: Un conto adatto agli espatriati dovrebbe supportare più valute, consentendo un facile cambio o gestione dei fondi. Alcune banche rendono i bonifici internazionali più economici e accessibili, il che è fondamentale per gli espatriati che hanno bisogno di inviare denaro oltre confine frequentemente.

Servizi bancari online e mobili affidabili: L'accesso digitale 24 ore su 7, XNUMX giorni su XNUMX è fondamentale per gli espatriati, in quanto consente controlli del saldo in tempo reale, pagamenti e monitoraggio delle transazioni. Cerca banche con app mobili o piattaforme di online banking con valutazioni elevate che offrono servizi completi, tra cui pagamento delle bollette, depositi diretti e gestione dei conti.

Assistenza clienti affidabile: Gli espatriati affrontano esigenze bancarie uniche, che richiedono un servizio clienti utile. Scegli una banca con un supporto che comprenda i problemi relativi agli espatriati, come la verifica dell'identità dall'estero. Avere accesso a un servizio clienti competente e reattivo può fare una differenza significativa nella gestione fluida delle tue finanze.

Dando priorità a queste caratteristiche, gli espatriati possono trovare conti correnti adatti alle loro esigenze specifiche, garantendosi un'esperienza bancaria senza problemi mentre vivono all'estero.

Conclusione

Ognuno di questi hub adatti agli espatriati offre un mix unico di vantaggi finanziari. Ad esempio, I tassi di interesse ultra bassi della Svizzera, Il solido accesso al credito di Singapore Sanità pubblica del Regno Unito può migliorare significativamente le prospettive finanziarie di un espatriato. Tuttavia, sbloccare questi benefici spesso dipende dall'ottenimento del giusto status di residenza, che sia Residenza permanente a Singapore per evitare pesanti tasse sulla proprietà Green Card negli Stati Uniti per accedere ai prestiti aziendali SBA visto a lungo termine negli Emirati Arabi Uniti per un LTV più elevato sui mutuiAnche la stabilità e la regolamentazione sono importanti: paesi come la Svizzera, il Regno Unito e Singapore vantano ambienti bancari molto sicuri con forti tutele per i depositanti, mentre hub come gli Emirati Arabi Uniti offrono grandi opportunità ma stanno ancora formalizzando le misure di salvaguardia (in particolare l'assicurazione sui depositi).

Per professionisti e investitori con mentalità globale, flessibilità della doppia cittadinanza è anche fondamentale: le giurisdizioni che consentono la doppia nazionalità (Regno Unito, Svizzera, Portogallo, USA, ecc.) rendono più facile la naturalizzazione senza sacrificare la cittadinanza originale. Al contrario, Singapore o gli Emirati Arabi Uniti potrebbero essere meglio utilizzati come residenze a lungo termine piuttosto che come cambi di passaporto.

Se stai cercando "il miglior paese per un mutuo per espatriati" o "dove possono gli espatriati ottenere prestiti a basso costo", i confronti sopra riportati dimostrano che non esiste una risposta valida per tutti. La tua scelta dovrebbe essere in linea con la tua carriera, i tuoi obiettivi di investimento e la tua tolleranza all'integrazioneAd esempio, un imprenditore tecnologico potrebbe sfruttare L'ecosistema delle startup di Singapore e alla fine ottenere PR per vantaggi finanziari, mentre un pensionato con reddito passivo potrebbe optare per Residenza in Portogallo per godere della stabilità bancaria e assicurativa dell'Europa.

In sintesi, questi hub finanziari premiano gli espatriati che si impegnano per la residenza o la cittadinanza: così facendo, ottieni un accesso privilegiato ai mercati del credito, migliori tariffe assicurative e la piena fiducia del sistema finanziario locale. Utilizza i dati e le tabelle sopra per valutare le tue opzioni e sarai sulla buona strada per prendere una decisione informata sulla tua prossima destinazione da espatriato, una che garantisca sia il tuo stile di vita che and il tuo futuro finanziario.