Gli individui ad alto patrimonio netto (HNWI), gli imprenditori e gli investitori spesso cercano giurisdizioni che offrano programmi di migrazione degli investimenti, compresi i programmi di cittadinanza tramite investimenti, insieme a solide protezioni della privacy finanziaria. Questi paesi selezionati non solo offrono un percorso verso una seconda residenza o un passaporto, ma anche forti tutele come severe leggi sul segreto bancario, normative sulla protezione dei dati, requisiti minimi di divulgazione finanziaria e condivisione limitata delle informazioni con le autorità straniere. Questa analisi comparativa esamina le destinazioni di migrazione per investimenti di alto livello note a livello mondiale per riservatezza finanziaria, concentrandosi su:

Leggi sul segreto bancario – la forza e la portata della riservatezza del cliente.

Norme sulla protezione dei dati – soprattutto per quanto riguarda i dati finanziari.

Requisiti di rendicontazione finanziaria locale – cosa deve (e cosa non deve) essere segnalato dai residenti.

Accordi sulla trasparenza fiscale – partecipazione a quadri normativi quali il Common Reporting Standard (CRS) dell’OCSE e il FATCA statunitense.

Restrizioni sulla condivisione delle informazioni – limiti legali e pratici all’accesso estero ai dati finanziari.

Fattori di privacy e trasparenza per paese

| Paese | Leggi sul segreto bancario | Protezione dei dati | Rendicontazione finanziaria locale | Trasparenza fiscale (CRS/FATCA) | Restrizioni sulla condivisione delle informazioni |

|---|---|---|---|---|---|

| Svizzera | Leggendario segreto bancario codificato nel 1934; è illegale divulgare informazioni sui clienti senza consenso. La privacy è ancora forte, anche se attenuata per questioni fiscali estere. | Legge federale sulla protezione dei dati (aggiornata al 2023) simile al GDPR; rigorosa riservatezza dei dati bancari per legge. | I residenti fiscali presentano dichiarazioni annuali, inclusi reddito/patrimonio mondiale (se non sono soggetti a imposta forfettaria). Nessuna divulgazione pubblica di attività; nessun controllo sui cambi. | SR: Implementato nel 2017, condiviso dal 2018 con oltre 100 paesiFATCA: Modello 2 IGA; le banche svizzere segnalano i conti statunitensi. | Condivide solo i dati per trattato/CRS. Nessuna "pesca" - il partner deve rispettare gli standard di riservatezza. I paesi non partner (oltre 90 nazioni) non ricevono informazioni. |

| Singapore | Il segreto bancario statutario (Banking Act s.47) proibisce la divulgazione delle informazioni dei clienti. Eccezioni solo per legge (ad esempio indagini). Banca culturalmente molto discreta. | Personal Data Protection Act (2012) in vigore; le banche devono proteggere i dati e onorare la segretezza, a meno che la legge non lo imponga. Solidi protocolli di sicurezza dei dati finanziari | Imposta territoriale: reddito estero non tassato (se non versato), quindi non c'è bisogno di dichiarare attività estere. Nessuna imposta sul patrimonio personale o sulle plusvalenze. | SR: In vigore; primi scambi nel 2018Sostituzione legale integrata della segretezza per CRS/FATCAFATCA: Modello 1 IGA dal 2015. | Condivide le informazioni solo con giurisdizioni che garantiscono la riservatezza. Mette al bando le richieste frivole. Nessuna condivisione estera di routine al di fuori di CRS/FATCA e trattati specifici. |

| UAE | La legge federale (art. 120, 2018) impone la riservatezza di tutti i dati bancari dei clienti. Le banche devono ottenere il consenso prima di divulgare le informazioni. Una cultura bancaria storicamente molto segreta. | Legge sulla protezione dei dati personali (2021) – Diritti simili al GDPR. Le normative della Banca centrale richiedono una raccolta dati minima e una rigorosa riservatezza. Le zone franche finanziarie (DIFC/ADGM) hanno le proprie leggi sui dati, anch'esse solide. | Nessuna imposta sul reddito delle persone fisiche → nessuna dichiarazione dei redditi per gli individui. Nessun obbligo di dichiarare alcun reddito estero o locale. Nessuna imposta patrimoniale o di successione. | SR: Iscrizione tardiva; pienamente attivo nel 2020/21, invio dei dati in modo non reciproco (nessun sistema fiscale nazionale)FATCA: Modello 1 IGA, le banche segnalano i conti negli Stati Uniti. | Divulgazioni ad autorità straniere solo tramite canali legali formali (MLAT o richiesta specifica) e con l'approvazione degli Emirati Arabi Uniti. La legge bancaria penalizza la divulgazione non autorizzata. I dati CRS vanno solo a partner con sicurezza dei dati. |

| St. Kitts e Nevis | Le severe leggi sulla riservatezza (ad esempio il Nevis Confidential Relationships Act) impediscono ai professionisti della finanza di rivelare informazioni sui clienti. In particolare, Nevis mantiene segrete le proprietà aziendali. | Nessuna legge esaustiva in stile GDPR ancora; tuttavia, i dati finanziari sono protetti da leggi sulla segretezza e regolamenti di settore. Trust/LLC di Nevis sono sanciti dalla riservatezza. | Nessuna imposta sul reddito personale, quindi nessuna dichiarazione finanziaria personale. Le aziende sotto regime offshore presentano informazioni minime. L'identità dei richiedenti CBI è tenuta riservata dalla politica | SR: Implementato; primo scambio nel 2019. Non reciproco (non riceve dati). FATCA: Modello 1 IGA firmato nel 2015; reporting in vigore | Trattati molto limitati. Le richieste straniere devono passare attraverso i tribunali locali. Nessun registro pubblico per i beneficiari effettivi. Forti ostacoli legali per la divulgazione di informazioni a soggetti esterni. |

| Malta | Le leggi sulla riservatezza bancaria e sul segreto professionale proteggono le informazioni dei clienti. Come membro dell'UE, il segreto bancario è temperato dalle direttive UE, ma la divulgazione non autorizzata è ancora illegale. Storicamente, un alto grado di riservatezza bancaria nel private banking. | GDPR pienamente applicabile (Malta è stata una delle prime ad adottarlo). Rigorosa supervisione della protezione dei dati. Gli istituti finanziari seguono gli standard UE sulla privacy e hanno un'enfasi reputazionale sulla riservatezza. | Residenti tassati in base al domicilio e alla rimessa: il reddito estero non rimesso non è tassato o dichiarato. Nessuna imposta patrimoniale. I residenti ordinari presentano le dichiarazioni dei redditi solo sul reddito locale/rimesso. | SR: In quanto Stato dell'UE, scambio automatico dal 2017. Malta scambia informazioni con tutti i partner UE/OCSE. FATCA: Sì, tramite accordo a livello UE. La due diligence di Malta per CBI garantisce la conformità con AEOI. | Mentre Malta deve condividere i dati fiscali ai sensi della legge UE, protegge strenuamente i dati personali dalla vista del pubblico. Nomi dei cittadini CBI sono pubblicato in gazzetta (in forma anonima in un elenco), ma nessun dato finanziario dettagliato divulgato. È necessario un solido processo legale per le richieste di informazioni estere. |

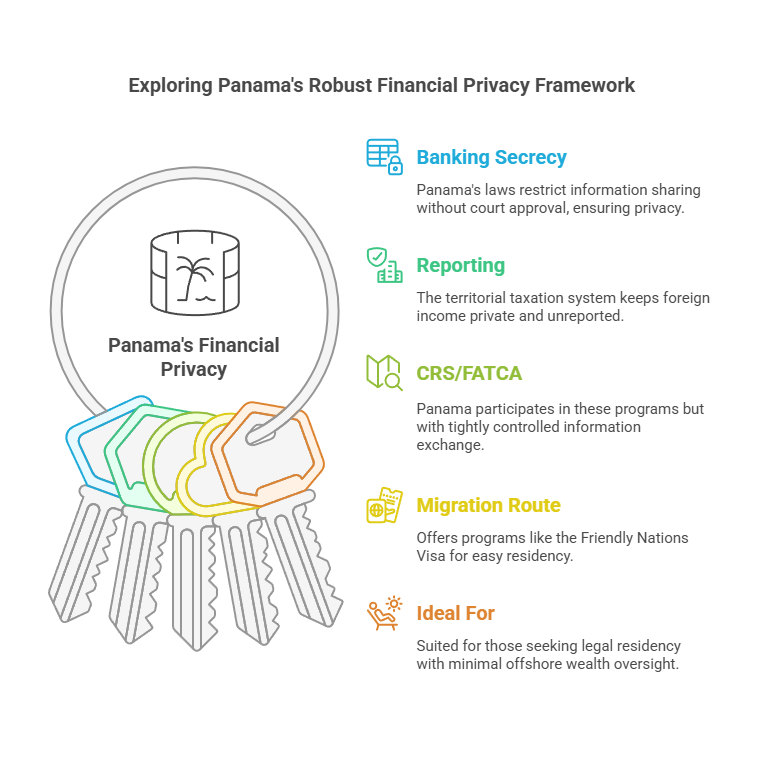

| Panama | Tradizione di lunga data del segreto bancario (Legge 9 del 1998); le banche non possono fornire informazioni sui clienti a terzi senza il consenso o un ordine del tribunale di Panama. Panama era un tempo sinonimo di banca anonima (ad esempio le famose banche dei "Panama Papers"). | Legge sulla protezione dei dati 81 del 2019 in vigore, che regola l'uso dei dati personali con consenso e sicurezza L'autorità di regolamentazione bancaria impone la riservatezza del cliente. Avvocati e agenti registrati vincolati dalle leggi sulla segretezza per aziende/trust. | Tassazione territoriale: reddito estero non tassato, nessun obbligo di dichiarare attività estere. Nessuna imposta sul reddito personale se non si ha reddito di fonte locale. Nessuna imposta sulle plusvalenze sui guadagni offshore. Rendicontazione finanziaria minima per entità offshore. | SR: Dopo l'iniziale resistenza, implementato entro il 2018; primo scambio 2018Conforme per evitare la lista neraFATCA: Modello 1 IGA, piena conformità FATCA da parte delle banche. | Ancora tra i punteggi di segretezza più alti; fornisce informazioni solo sotto costrizione di accordi. La legge locale richiede prove di illeciti per la consegna delle informazioni. Panama sospenderà lo scambio se la controparte non protegge i dati. Molto riluttante ad assistere spedizioni di pesca straniere (migliorato dopo i Panama Papers, ma rimane cauto). |

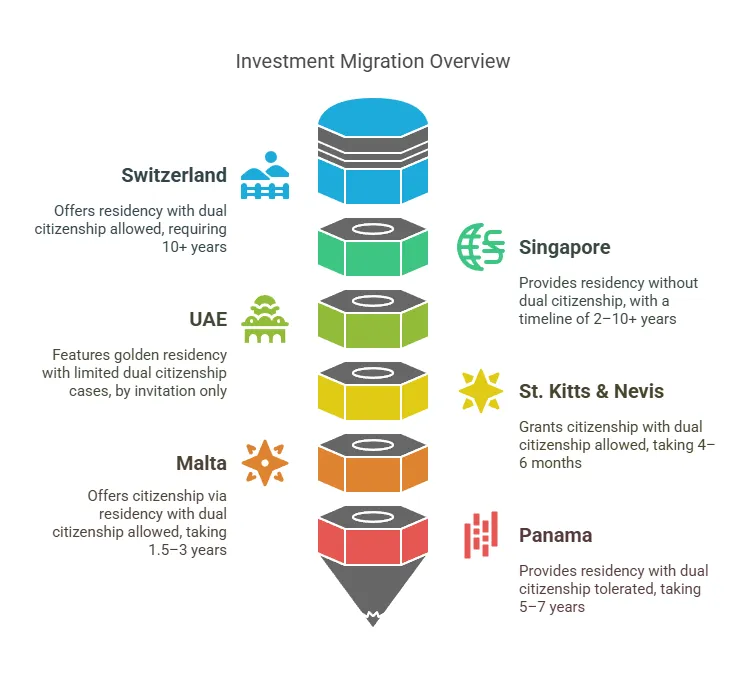

Programmi di migrazione per investimenti e politiche di cittadinanza

| Paese | Tipo di programma | Requisiti di investimento (USD) | Tempi di elaborazione visto | Residenza/Naturalizzazione | Doppia cittadinanza |

|---|---|---|---|---|---|

| Svizzera | Residenza (investimento tramite imposta forfettaria o attività commerciale) | Pagamento annuale delle tasse ≈ $275k–$1M (CHF 250k+ all'anno); in alternativa, un investimento aziendale sostanziale che crea posti di lavoro. Oltre all'imposta forfettaria, alcuni cantoni potrebbero anche accettare un deposito bancario sostanziale come parte dei criteri di investimento. | ~3–6 mesi per il permesso di soggiorno iniziale (varia a seconda del cantone, dopo l'accordo fiscale). | Idoneo alla cittadinanza dopo 10 anni residenza (test di integrazione rigorosi) Nessuna cittadinanza accelerata tramite investimento: è necessario soddisfare la naturalizzazione ordinaria. | Permesso. La Svizzera consente la cittadinanza multipla senza restrizioni (non è necessario rinunciare alla cittadinanza originaria). |

| Singapore | Residenza (residenza permanente tramite il programma Global Investor) | $ 1.8M (2.5 milioni di S$) di investimento in un'azienda nuova o esistente o in un fondo approvato. È necessario avere una comprovata esperienza imprenditoriale. | ~6–12 mesi per l'approvazione delle PR (una volta completati l'investimento e la due diligence) | È possibile richiedere la cittadinanza dopo 2+ anni come PR, ma in genere sono necessari legami più lunghi e profondi. Nessuna garanzia; molti rimangono PR a tempo indeterminato. | Non è permesso per i cittadini. Singapore impone la rinuncia alla cittadinanza precedente al momento della naturalizzazione. La doppia cittadinanza è severamente vietata oltre i 21 anni (i titolari di PR mantengono la cittadinanza originaria). |

| UAE | Residenza (Golden Visa – residenza a lungo termine) | $ 545k (2 milioni di AED) nel settore immobiliare OR 2 milioni di AED in una società/fondo di investimento Importi inferiori per il visto di 5 anni in precedenza, ora in gran parte 2 milioni di AED per 10 anni. Il visto per investitori degli Emirati Arabi Uniti consente ai cittadini stranieri di ottenere la residenza effettuando investimenti significativi in immobili o iniziative imprenditoriali. | ~1–3 mesi per l'approvazione del Golden Visa dopo l'investimento. Quick track; visti rilasciati in poche settimane o un paio di mesi. | Il visto d'oro è un Residenza rinnovabile di 10 anni. Cittadinanza solo tramite nomina da parte dei governanti (casi eccezionali). Nessuna tempistica per la cittadinanza; generalmente non disponibile tramite normale domanda. | Consentito in casi speciali. Storicamente vietato, ma dal 2021 è consentita la doppia cittadinanza if a uno viene concessa la cittadinanza degli Emirati Arabi Uniti come un onore (la stragrande maggioranza di coloro che hanno solo la residenza, mantengono di default la loro nazionalità originaria). |

| St. Kitts e Nevis | Cittadinanza per investimento (passaporto diretto) | Donazione: $ 250,000 al fondo statale (richiedente unico) Real Estate: $ 325,000 (quota di proprietà approvata) o $ 600 di casa privata, posseduta per ≥5 anni. \ + Due diligence e commissioni (~$ 7–10). (In passato si sono verificate tariffe promozionali più basse, ma attualmente il minimo è di $ 250.) Il programma di cittadinanza di St. Kitts e Nevis richiede un contributo finanziario significativo al governo o un investimento nel settore immobiliare. | ~4 – 6 mesi per la piena cittadinanza e il passaporto. È disponibile una procedura accelerata di 60 giorni a un costo più elevato. | Cittadinanza immediata è concesso; non è richiesta alcuna residenza precedente. Passaporto rilasciato previa approvazione. (Facoltativo: si può in seguito stabilire la residenza in SKN, ma non è necessario per la cittadinanza stessa.) | Permesso. La doppia cittadinanza è riconosciuta senza restrizioni. Gli investitori mantengono la nazionalità esistente e Saint Kitts non comunica la nuova cittadinanza ad altri paesi. |

| Malta | Cittadinanza per investimento (naturalizzazione dopo la residenza) | Contributo: € 600 ($ 660) per il percorso di 36 mesi o € 750 ($ 825) per quello accelerato di 12 mesi Real Estate: acquisto 700 € o affitto 16 €/anno (impegno quinquennale) Donazione: € 10 in beneficenza \ + Commissioni di due diligence ~€ 15 richiedente principale Totale ~$ 900–$ 1 milione tutto compreso per un richiedente. I programmi di cittadinanza di Malta offrono una serie di vantaggi, tra cui una maggiore mobilità globale e partecipazione politica. | *Residenza di 12 o 36 mesi* (la scelta determina il livello di contribuzione), più ~6-8 mesi di elaborazione della cittadinanza. Percorso accelerato ~18 mesi in totale, percorso standard ~3 anni. | Cittadinanza concessa dopo 1-3 anni di residenza (come sopra). I richiedenti ottengono prima una carta di residenza, poi, dopo il periodo di residenza scelto e l'approvazione finale, ricevono la cittadinanza. Nessun soggiorno minimo fisico, ma sono richiesti passaggi di integrazione e giuramento a Malta. | Permesso. Malta consente/riconosce la doppia cittadinanza. I nuovi cittadini non devono rinunciare ad altri passaporti. (Molti americani, ad esempio, hanno la cittadinanza maltese oltre a quella statunitense.) |

| Panama | Residenza per investimento (residenza permanente, con percorso verso la cittadinanza) | Visto per nazioni amichevoli: da ~$200,000 (ad esempio acquisto immobiliare) per la residenza permanente in 2 fasi. \ Investitore qualificato: Investimento di 300,000 $ (immobili, o titoli da 500 $, o deposito da 750 $) per PR immediato. Visto per la riforestazione: 100 $ in silvicoltura + terreni (PR dopo 5 anni). | Friendly Nations: ~3–6 mesi per la residenza temporanea, poi dopo 2 anni, residenza permanente. Qualified Investor: approvazione rapida in 30 giorni per RP. | Cittadinanza dopo 5 anni di residenza legale (3 anni per alcuni cittadini). In pratica 5+ anni e test di lingua spagnola. Molti mantengono semplicemente la RP che è a tempo indeterminato. | Consentito (effettivamente). Mentre Panama chiede formalmente ai cittadini naturalizzati di rinunciare ad altre cittadinanze, questa rinuncia non viene imposta ai governi stranieri. Di fatto la doppia cittadinanza è tollerata: molti cittadini panamensi ne sono titolari (il divieto costituzionale non si applica se la seconda cittadinanza viene acquisita in un secondo momento). |

| Cyprus | Residenza per investimento (residenza permanente, con percorso verso la cittadinanza) | Real Estate: 300,000 € (più IVA) in immobili residenziali Affari: €300,000 in una società cipriota (min. 5 dipendenti) Fondo di investimento: 300,000 € in fondo di investimento cipriota Combinazione: €300,000 in uno qualsiasi dei casi sopra. Le normative sugli investimenti di Cipro accettano anche i depositi bancari come opzione di investimento affidabile per i programmi di residenza. | ~2 mesi per l'approvazione della residenza permanente (PRP) Procedura accelerata; il PRP viene rilasciato in poche settimane o in un paio di mesi. | Residenza permanente concessa immediatamente; cittadinanza dopo 7 anni di residenza legale (5 anni in casi particolari). | Permesso. Cipro consente/riconosce la doppia cittadinanza. I nuovi cittadini non devono rinunciare ad altri passaporti. (Molti americani, ad esempio, hanno la cittadinanza cipriota insieme a quella statunitense.) |

| Australia | Residenza per investimento (residenza permanente, con percorso verso la cittadinanza) | Flusso degli investitori: AUD 1.5 milioni (USD 1.1 milioni) in obbligazioni statali/territoriali australiane Investitore importante: AUD 5 milioni (USD 3.7 milioni) in investimenti conformi Investitore Premium: AUD 15M (USD 11M) in investimenti conformi. I programmi di investimento australiani consentono agli individui di ottenere la residenza permanente investendo in attività o aziende locali. | ~12–24 mesi per l'approvazione iniziale del visto (varia a seconda del percorso) Percorso veloce per Premium Investor; altri richiedono più tempo. | Residenza permanente concessa dopo 4 anni di residenza temporanea (varia a seconda del flusso). Cittadinanza dopo 4 anni di residenza legale (1 anno come RP). | Permesso. L'Australia consente/riconosce la doppia cittadinanza. I nuovi cittadini non devono rinunciare ad altri passaporti. (Molti americani, ad esempio, hanno la cittadinanza australiana oltre a quella statunitense.) |

| Paesi caraibici | Cittadinanza per investimento (passaporto diretto) | Donazione: $ 100,000–$ 150,000 al fondo statale (richiedente unico) Real Estate: $ 200,000–$ 400,000 (quota di proprietà approvata) o $ 400+ casa privata, posseduta per ≥5 anni. \ + Due diligence e commissioni (~$ 7–10). (Varia in base al paese; alcuni offrono tariffe promozionali più basse.) In molti paesi caraibici, l'ottenimento della cittadinanza può essere ottenuto tramite contributi finanziari al governo o investimenti immobiliari. | ~3 – 6 mesi per la piena cittadinanza e il passaporto. È disponibile una procedura accelerata di 60 giorni a un costo più elevato. | Cittadinanza immediata è concesso; non è richiesta alcuna residenza precedente. Passaporto rilasciato previa approvazione. (Facoltativo: si può in seguito stabilire la residenza nel paese, ma non è necessario per la cittadinanza stessa.) | Permesso. La doppia cittadinanza è riconosciuta senza restrizioni. Gli investitori mantengono la nazionalità esistente e i paesi caraibici non comunicano la nuova cittadinanza ad altri paesi. |

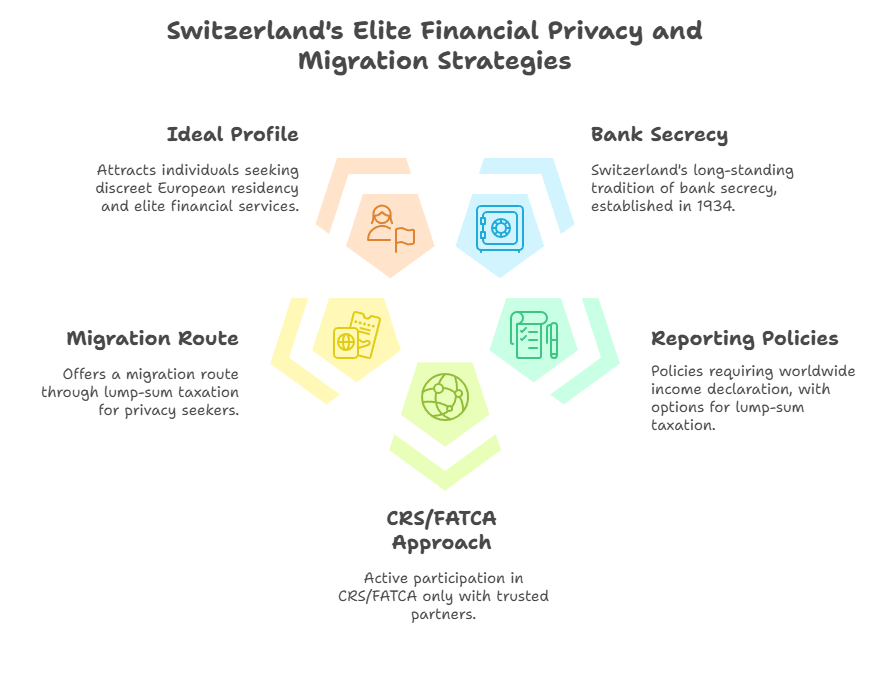

Svizzera

Segretezza bancaria e riservatezza finanziaria: La Svizzera è da tempo sinonimo di private banking. La legge svizzera ha codificato il segreto bancario nel 1934, rendendo un reato per i banchieri divulgare informazioni sui clienti senza autorizzazione. Ancora oggi, i banchieri svizzeri non possono divulgare legalmente i dati dei clienti in assenza di prove evidenti di gravi illeciti (ad esempio frode fiscale o riciclaggio di denaro) o di una richiesta legale ufficiale. Ciò garantisce ai clienti un elevato grado di anonimato e privacy nella pratica. Infatti, nonostante i recenti sforzi internazionali di trasparenza, la Svizzera rimane uno dei centri finanziari più segreti al mondo, classificandosi al terzo posto tra le giurisdizioni più segrete a livello globale (dopo solo gli Stati Uniti e le Isole Cayman) secondo il Tax Justice Network. La riservatezza banca-cliente svizzera è paragonabile al privilegio avvocato-cliente ed è zelantemente protetta dalla legge nazionale. Tuttavia, la Svizzera ha modificato la sua posizione di segretezza sotto pressione esterna: ora collabora con gli scambi di informazioni fiscali pur continuando a proteggere i dati da qualsiasi divulgazione priva di base legale.

Protezione dati: Oltre alla segretezza bancaria specifica, la Svizzera applica una rigorosa protezione dei dati personali. La legge federale svizzera sulla protezione dei dati (FADP), recentemente aggiornata (in vigore dal 2023), è strettamente allineata agli standard dell'UE per salvaguardare le informazioni personali. Gli istituti finanziari devono proteggere i dati dei clienti da accessi non autorizzati e qualsiasi elaborazione di dati finanziari personali è strettamente regolamentata. Anche quando si ottempera alle richieste di informazioni estere, le autorità svizzere assicurano che la riservatezza sia mantenuta e che vengano condivisi solo i dati legalmente richiesti.

Requisiti di rendicontazione finanziaria: Per i residenti in Svizzera, gli obblighi di rendicontazione finanziaria personale sono relativamente contenuti. La Svizzera non impone alcun requisito generale di presentare bilanci pubblici o registri di attività. I residenti fiscali presentano una dichiarazione dei redditi annuale che include reddito e attività mondiali ai fini della valutazione fiscale (la Svizzera impone tasse sul reddito mondiale e ha imposte cantonali sul patrimonio). Tuttavia, ai sensi della popolare regime di tassazione forfettaria disponibile per i ricchi residenti stranieri, si può pagare una tassa fissa basata sulle spese di sostentamento invece di dichiarare il reddito mondiale. Ciò significa che molti migranti investitori non devono rivelare i dettagli finanziari esteri a livello locale, purché venga pagata la tassa concordata. Oltre alle dichiarazioni dei redditi, ci sono nessun controllo valutario o mandati di routine di segnalazione patrimoniale per gli individui. La legge svizzera proibisce effettivamente alle autorità di pescare nei conti bancari personali senza giusta causa. Pertanto, gli HNWI in Svizzera godono di un elevato livello di riservatezza finanziaria anche nei confronti del governo locale.

Trasparenza fiscale (CRS e FATCA): Sebbene storicamente restia, la Svizzera ha ha aderito a iniziative di trasparenza globale negli ultimi anni. Ha aderito allo scambio automatico di informazioni dell'OCSE e ha implementato lo standard CRS nel 2017, con i primi scambi di dati sui conti avvenuti nel 2018. Ora, le banche svizzere segnalano automaticamente le informazioni sui conti dei clienti esteri all'autorità fiscale svizzera, che le inoltra all'autorità fiscale del paese di origine del cliente in base agli accordi CRS. A partire dal 2022, la Svizzera scambia i dati sui conti finanziari con oltre 100 giurisdizioni. Tuttavia, è importante sottolineare che la Svizzera condivide i dati solo con i paesi partner che soddisfano rigorosi criteri di riservatezza e sicurezza dei dati e oltre 90 paesi (spesso meno sviluppati) non ricevono ancora alcuna informazione dalla Svizzera. In quei casi, il segreto bancario svizzero rimane effettivamente intatto, consentendo ai beni di quelle giurisdizioni di rimanere nascosti. La Svizzera ha anche stipulato un accordo bilaterale con gli Stati Uniti ai sensi del FATCA: gli istituti finanziari svizzeri segnalano i conti di proprietà statunitense direttamente o tramite le autorità svizzere all'IRS. Queste mosse hanno temperato la segretezza assoluta del passato, ma La Svizzera limita ancora la condivisione delle informazioni a quanto espressamente richiesto dai trattati e dalle leggiNessuna informazione viene consegnata a governi stranieri se non in base a un valido accordo o processo legale, e non sono consentite le “spedizioni di pesca”.

Restrizioni alla condivisione delle informazioni: La legge svizzera mantiene solide barriere contro intrusioni straniere ingiustificate. Ogni richiesta di dati del titolare di conto deve seguire canali di trattati formali (come un accordo di scambio di informazioni fiscali o assistenza legale reciproca in materia penale) e soddisfare gli standard legali svizzeri. Anche ai sensi del CRS, la Svizzera ha insistito sulla reciprocità e sulle garanzie di riservatezza: sospenderà lo scambio di dati con qualsiasi partner che violi la sicurezza dei dati. A livello nazionale, l'articolo 47 della legge bancaria svizzera garantisce ancora che la divulgazione non autorizzata delle informazioni sui clienti da parte del personale della banca è punibile, rafforzando una cultura di discrezione. In sintesi, il quadro normativo svizzero crea un equilibrio tra impegni di trasparenza internazionale e tutela della privacy dei clientiCome ha osservato un analista, “il segreto bancario non è morto” in Svizzera; il paese continua ad aiutare le élite straniere a mantenere riservati i propri asset, soprattutto nei confronti dei paesi non pienamente integrati negli accordi sulla trasparenza.

Residenza tramite investimento – Percorso: La Svizzera non offre la cittadinanza diretta tramite investimento, ma ha un'attrattiva residenza tramite investimento (RBI) percorso attraverso il suo programma di tassazione forfettaria (noto anche come forfait o Programma di residenza svizzera). I cittadini stranieri benestanti che accettare di pagare una tassa annuale consistente può ottenere un permesso di soggiorno rinnovabile senza impegnarsi in un'occupazione locale. L'imposta annuale minima è in genere di CHF 250,000 (circa USD 275,000) ma può essere più alta a seconda del cantone e delle circostanze individuali. In pratica, alcuni cantoni richiedono un'imposta forfettaria di CHF 400,000 o più per i richiedenti molto ricchi. In alternativa, un investitore può qualificarsi avviando un'attività significativa che crea posti di lavoro in Svizzera (soggetto all'approvazione cantonale), ma la via dell'imposta forfettaria è più comune per gli investitori puri. Tempi di elaborazione per il permesso di soggiorno variano a seconda del cantone, ma in genere ci vogliono alcuni mesi una volta che l'accordo fiscale è stato approvato. I richiedenti devono essere residenti per la prima volta in Svizzera (non essendo stato residente fiscale nei 10 anni precedenti) e finanziariamente indipendente. Con questo schema, l'individuo paga annualmente l'imposta fissa invece delle normali imposte sul reddito/patrimonio e in cambio ottiene un permesso di soggiorno svizzero (tipicamente un permesso specifico del Cantone) Permesso B inizialmente).

Cronologia della naturalizzazione: La residenza svizzera può portare alla cittadinanza, ma solo dopo un impegno a lungo termine. La naturalizzazione ordinaria in Svizzera richiede almeno 10 anni di residenza legale (recentemente ridotto da 12 anni), inclusi almeno 3 degli ultimi 5 anni prima della domanda. Il tempo trascorso nel paese tra gli 8 e i 18 anni conta il doppio (fino a 4 anni extra di credito) e il richiedente deve essere titolare di un permesso di soggiorno permanente (permesso C) e dimostrare integrazione (competenza linguistica, ecc.). In pratica, i residenti investitori spesso richiedono la cittadinanza dopo 10+ anni se hanno fatto della Svizzera la loro residenza principale. Il processo è rigoroso: richiede 1-3 anni e richiede l'approvazione federale, cantonale e comunale. C'è nessun “passaporto d’oro” accelerato in Svizzera; il programma RBI garantisce diritti di residenza e la cittadinanza si ottiene solo attraverso il normale percorso di naturalizzazione nel tempo.

Doppia cittadinanza: Svizzera consente la doppia cittadinanza senza restrizioni. Dal 1992, la legge svizzera consente più nazionalità, quindi la naturalizzazione come svizzera non richiede la rinuncia alla cittadinanza precedente. Molti migranti investitori mantengono la loro cittadinanza originaria mentre godono della cittadinanza svizzera una volta naturalizzati. Durante il periodo di residenza, la cittadinanza originaria è irrilevante per le autorità svizzere (a parte le formalità di ingresso per il visto) e, al momento della naturalizzazione, la Svizzera non impone alcun obbligo di rinunciare ad altri passaporti. Questa politica liberale di doppia cittadinanza aggiunge fascino alla Svizzera, poiché gli HNWI possono ottenere un passaporto svizzero (con la sua elevata mobilità globale) mantenendo la loro cittadinanza di origine e qualsiasi altra cittadinanza.

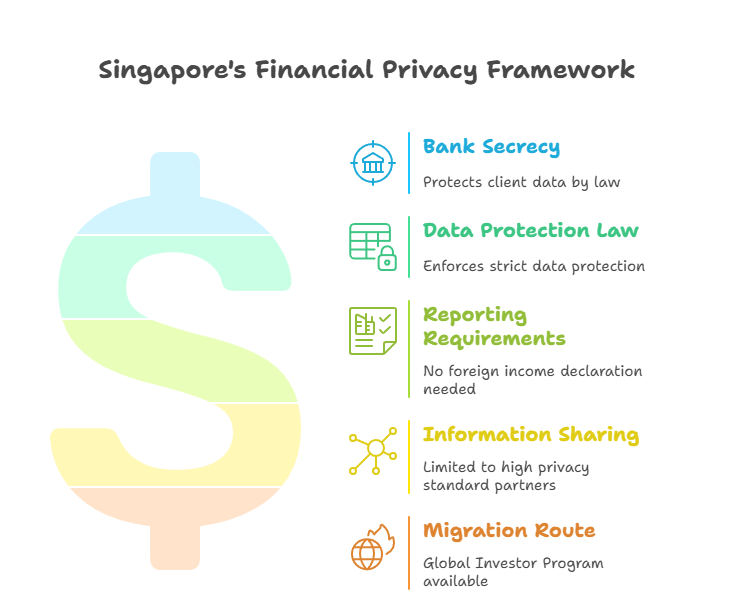

Singapore

Segretezza bancaria: Singapore è un altro polo finanziario globale rinomato per la rigorosa riservatezza banca-cliente. Ai sensi della Sezione 47 del Singapore's Banking Act, alle banche e ai loro funzionari è legalmente vietato divulgare informazioni sui clienti a soggetti non autorizzati, salvo eccezioni rigorosamente definite. Questo segreto bancario statutario copre tutte le forme di dettagli e transazioni di conti. Una violazione di queste disposizioni sulla riservatezza da parte di un dipendente di banca può comportare sanzioni penali. In sostanza, Le banche di Singapore forniscono una base di segretezza di tipo svizzero, assicurando che i dati finanziari dei clienti rimangano privati per impostazione predefinita. Le banche possono anche offrire una riservatezza superiore a quella richiesta contrattualmente, ma la legge garantisce un “livello base di riservatezza per tutti i clienti”. In pratica, a meno che non si applichi un'eccezione (come un ordine del tribunale o un requisito statutario), le banche di Singapore non rilasceranno informazioni finanziarie dei clienti a terze parti, inclusi governi stranieri o parti in causa private. Ciò rende Singapore una giurisdizione privilegiata per coloro che cercano servizi bancari discreti in Asia.

Protezione dati: Aumentando il suo segreto bancario, Singapore ha un solido regime generale di protezione dei dati. Legge sulla protezione dei dati personali (PDPA) impone rigide regole sulla raccolta, l'uso e la divulgazione di dati personali, comprese le informazioni finanziarie. Le organizzazioni devono ottenere il consenso per utilizzare i dati personali e garantire misure di sicurezza appropriate. Inoltre, Singapore ha leggi specifiche per proteggere i dati bancari e di credito: le banche sono tenute a trattare i dati dei clienti come riservati e sicuri. Ai sensi del PDPA e del Banking Act, i dati finanziari possono essere divulgati solo se si verifica un'eccezione ai sensi della legge (ad esempio, divulgazioni agli enti regolatori o per indagini). In particolare, Singapore ha modificato le sue leggi per allinearle alla cooperazione fiscale internazionale: l'Income Tax Act annulla le leggi sul segreto bancario e sulla privacy al fine di conformarsi al CRS e al FATCA reporting. Tuttavia, si applicano condizioni rigorose al modo in cui tali dati vengono gestiti e le informazioni scambiate sono protette da disposizioni sulla riservatezza sul lato ricevente. Nel complesso, il quadro giuridico di Singapore garantisce che i dati finanziari personali siano ben protetto dalla vista del pubblicoe anche quando vengono condivisi a fini fiscali, ciò avviene tramite protocolli sicuri.

Requisiti di rendicontazione finanziaria: Per i singoli residenti, Singapore impone obblighi di rendicontazione finanziaria relativamente leggeri. Singapore gestisce un sistema fiscale territoriale – in genere solo il reddito di provenienza da Singapore (o rimesso a Singapore) è tassabile. Il reddito da investimenti esteri guadagnato da un residente all'estero può essere in genere tenuto fuori dall'ambito fiscale di Singapore se non rimesso. Di conseguenza, i residenti sono non è un tenuti a dichiarare i propri asset mondiali o conti bancari esteri alle autorità di Singapore. Non ci sono imposte sul patrimonio, né imposte sulle plusvalenze, né alcun obbligo per gli individui di presentare dichiarazioni annuali del patrimonio netto. Solo il reddito imponibile di provenienza singaporiana (o reddito estero rimesso in alcuni casi) deve essere dichiarato in una dichiarazione dei redditi annuale. Se il reddito di un residente di Singapore è interamente estero e non rimesso, può pagare legittimamente zero tasse e non dover dettagliare tali finanze localmenteInoltre, Singapore ha nessun controllo sui cambi o restrizioni valutarie sul trasferimento di fondi e nessuna comunicazione pubblica obbligatoria dei beneficiari effettivi di asset privati (a parte i registri delle entità aziendali, che non sono pubblici per la maggior parte dei trust o conti bancari). In sintesi, gli HNWI che vivono a Singapore possono mantenere privati i loro affari finanziari offshore: non hanno bisogno di segnalare conti bancari esteri, trust o flussi di reddito al governo di Singapore finché quei fondi rimangono offshore. Questa portata limitata di segnalazione aumenta la riservatezza finanziaria per coloro che utilizzano Singapore come base mantenendo al contempo la ricchezza a livello internazionale.

Trasparenza fiscale (CRS e FATCA): Singapore si è impegnata a rispettare gli standard internazionali di trasparenza fiscale, ma con un'esecuzione attentamente gestita. Ha firmato un accordo intergovernativo FATCA Modello 1 con gli Stati Uniti, in vigore dal 2015, il che significa che le istituzioni finanziarie con sede a Singapore segnalano i conti di proprietà statunitense all'autorità locale (IRAS) per la successiva trasmissione all'IRS. Più in generale, Singapore è un partecipante al CRS dell'OCSE, avendo emanato regolamenti per raccogliere e scambiare informazioni sui conti dei non residenti su base reciproca. I primi scambi CRS di Singapore sono avvenuti nel 2018, in linea con il calendario di oltre 100 giurisdizioni che implementano il Common Reporting Standard. Per implementare il CRS, Singapore ha modificato le sue leggi per ritagliare eccezioni al segreto bancario e alla privacy dei dati, consentendo esplicitamente alle banche di divulgare informazioni sui conti all'IRAS per scopi CRS nonostante eventuali leggi sulla segretezza in conflitto. Tuttavia, vi sono delle misure di sicurezza integrate: Singapore scambierà informazioni solo con i paesi partner che garantiscono la riservatezza e l'uso corretto dei dati. Le "spedizioni di pesca" sono espressamente vietate. In sostanza, mentre Singapore rispetta CRS e FATCA, lo fa in modo controllato – i dati vengono condivisi solo in base a rigidi accordi e con giurisdizioni che proteggono i dati. Singapore stessa non rilascia pubblicamente i nomi dei nuovi cittadini economici o informazioni finanziarie; tutti gli scambi avvengono da governo a governo. A livello nazionale, le autorità di Singapore non ficcanaso nei conti senza motivo, quindi la privacy rimane intatta per i legittimi titolari di conti. Vale la pena notare che Singapore era in precedenza percepita come un paradiso della segretezza, ma dal 2016 ha attivamente evitato di essere etichettata come paradiso fiscale aderendo a questi standard globali (anche se alle sue condizioni).

Restrizioni alla condivisione delle informazioni: Al di fuori degli obblighi CRS/FATCA, Singapore raramente condivide informazioni finanziarie con governi stranieri a meno che non sia legalmente obbligato. Ha una rete di Accordi per evitare le doppie imposizioni (DTA) e alcuni Accordi per lo scambio di informazioni fiscali, in base ai quali possono essere inoltrate richieste specifiche di informazioni in caso di indagini fiscali. Tali richieste devono essere dettagliate e non possono essere speculative. Singapore respingerà le richieste che non hanno una base sufficiente o violano le norme sulla riservatezza. Per le questioni penali, Singapore collabora tramite trattati di mutua assistenza legale, ma richiede ancora una volta la doppia incriminazione e la supervisione giudiziaria. Il governo ha la reputazione di sostenere rigorosamente lo stato di diritto – un burocrate o un'agenzia straniera non può semplicemente "sfogliare" i conti bancari di una persona a Singapore. Come ha evidenziato il Ministero delle Finanze, solo le giurisdizioni con forti tutele dei dati ottengono informazioni e, se si verifica una violazione, Singapore può sospendere lo scambio di dati. Questo approccio misurato significa che gli affari finanziari degli investitori a Singapore sono protetti da controlli stranieri arbitrariIn sintesi, Singapore bilancia la conformità alle norme internazionali e tutelare la privacy individuale. Rimane un luogo in cui gli individui facoltosi possono svolgere attività bancarie e di investimento con la sicurezza che i loro dati finanziari non saranno esposti senza una giusta causa.

Residenza tramite investimento – Percorso: Singapore offre un schema di residenza esclusiva tramite investimento chiamato Programma per investitori globali (GIP)Questo programma garantisce agli investitori e agli imprenditori qualificati Residente Permanente (PR) status a Singapore. Per qualificarsi, un richiedente deve generalmente investire almeno $ 2.5 milioni (circa $ 1.8 milioni di dollari) in una delle opzioni approvate: in un'attività nuova o esistente a Singapore o in un fondo autorizzato che investe in aziende con sede a Singapore. I candidati devono anche avere un background imprenditoriale di successo o un curriculum (ad esempio la gestione di un'azienda redditizia) per essere approvati. Il GIP è altamente selettivo – oltre all'investimento monetario, le autorità valutano le credenziali aziendali del richiedente e il potenziale contributo all'economia di Singapore. Se approvato, l'investitore e la famiglia immediata ottengono Singapore PR, solitamente entro 6-12 mesi.

Elaborazione e tempistica: L'altezza tipica il tempo di elaborazione è di circa 6-9 mesi dalla domanda all'approvazione del PR, anche se in alcuni casi può estendersi fino a circa un anno. Una volta effettuato l'investimento principale e liquidati tutti gli assegni, al richiedente viene rilasciato un PR di approvazione di principio e, dopo aver soddisfatto tutte le ultime condizioni, viene conferito uno status di PR finale. Con il PR, l'individuo gode del diritto di vivere e lavorare a Singapore a tempo indeterminato (soggetto a rinnovi del permesso di rientro di 5 anni subordinati al mantenimento dell'investimento o ad altri criteri). Molti HNWI apprezzano il fatto che La RP di Singapore è concessa a titolo definitivo, piuttosto che un visto temporaneo: garantisce uno status stabile fin dall'inizio.

Percorso per la cittadinanza: Singapore cittadinanza è possibile per i PR, ma non è né veloce né garantito. Per legge, un PR può richiedere la cittadinanza dopo due anni di residenza permanente. In pratica, tuttavia, Singapore è molto cauta nel concedere la cittadinanza ai nuovi arrivati. Spesso si aspetta un periodo di residenza più lungo (ad esempio 5-10 anni), una forte integrazione (come legami familiari, presenza aziendale a Singapore o persino il servizio militare obbligatorio per i maschi di seconda generazione) e in genere richiede all'individuo di fare di Singapore la loro casa principale. L'elaborazione della naturalizzazione può richiedere altri 1-2 anni e include colloqui. È importante notare che Singapore vieta severamente la doppia cittadinanza per adulti. Ogni richiedente la cittadinanza di Singapore deve rinunciare alla propria precedente cittadinanza come condizione per ottenere il passaporto di Singapore. Questa è una considerazione critica per gli HNWI: ottenere l'ambito passaporto di Singapore significa rinunciare ad altre nazionalità, cosa che molti potrebbero esitare a fare. Di conseguenza, la maggior parte degli investitori migranti mantiene semplicemente lo status di RP a lungo termine (rinnovandolo ogni 5 anni) per evitare di perdere la cittadinanza originale. La RP di Singapore conferisce già la maggior parte dei benefici pratici (diritto di vivere, status di residente fiscale, ecc.), quindi la cittadinanza è spesso vista come facoltativa e perseguita solo se si è pronti ad abbracciare Singapore come unica nazionalità.

Doppia cittadinanza: Come notato, Singapore non riconosce la doppia nazionalità oltre i 21 anni. I bambini nati con doppia cittadinanza (ad esempio un genitore singaporiano e uno straniero) devono scegliere entro i 22 anni quale cittadinanza mantenere. Per uno straniero adulto, acquisire la cittadinanza di Singapore implica la rinuncia ad altre cittadinanze. Il Dipartimento di Stato degli Stati Uniti avverte esplicitamente che Singapore applica rigorosamente questa politica e persino impone il servizio nazionale (coscrizione militare) per i cittadini maschi e i RP. Pertanto, gli investitori migranti devono soppesare attentamente questo aspetto quando prendono in considerazione la naturalizzazione. Molti si accontentano di rimanere PR, il che consente loro di mantenere il passaporto originale mentre godono dei benefici di Singapore. I PR possono vivere liberamente a Singapore e, se la privacy e la sicurezza sono gli obiettivi principali, lo status di PR è solitamente sufficiente. In sintesi, la doppia cittadinanza non è consentita a Singapore (un netto contrasto con le altre giurisdizioni presenti in questo elenco), pertanto ottenere il passaporto di Singapore comporta notevoli compromessi.

Vantaggi principali: Il programma di Singapore è rivolto a coloro che cercano una città sicura, di livello mondiale, con un forte stato di diritto e riservatezza finanziaria. Nessun soggiorno fisico minimo è tenuto a mantenere la residenza permanente (anche se per la cittadinanza si dovrebbe di solito risiedere sostanzialmente). Singapore il regime fiscale è molto favorevole alla ricchezza internazionale: nessuna imposta sul reddito estero (se non rimesso), nessuna imposta sulle plusvalenze o sulle successioni e regimi speciali per i nuovi residenti. Infatti, anche come cittadini, si è tassati solo su base territoriale, il che significa che alcuni nuovi cittadini non pagano alcuna imposta di Singapore se il loro reddito è interamente offshore. Questa via di residenza tramite investimento, sebbene costosa e rigorosa, fornisce un percorso verso una potenza finanziaria asiatica nota per la stabilità e la riservatezza. Singapore unisce i vantaggi di un importante centro finanziario (infrastruttura moderna, servizi bancari di alto livello) con una tradizione di riservatezza, che lo rende la scelta preferita da persone facoltose in tutto il mondo.

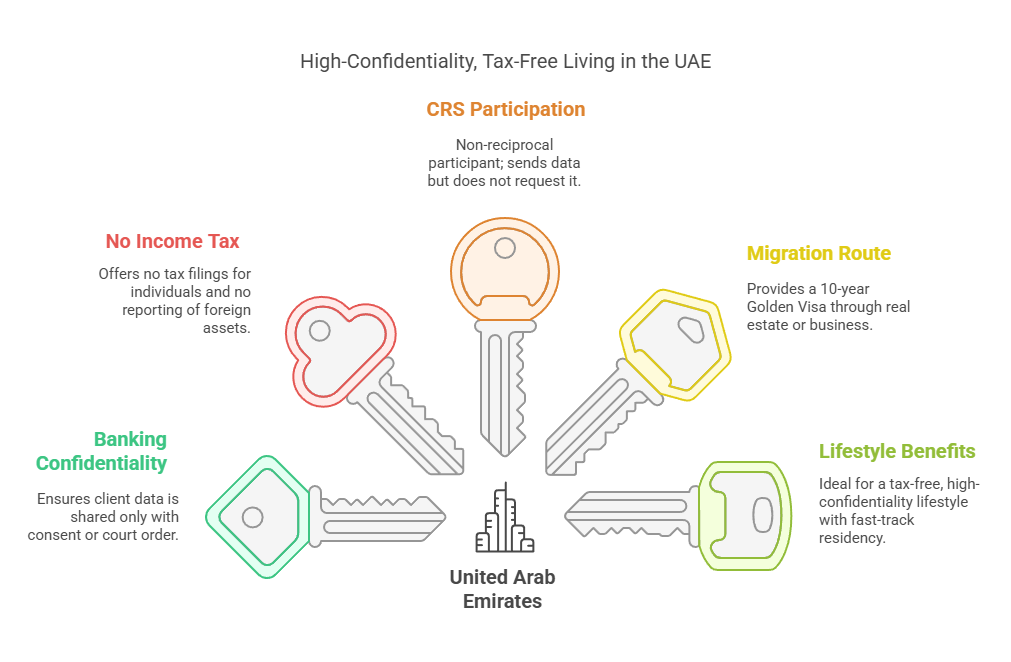

Emirati Arabi Uniti (UAE)

Segretezza bancaria: Gli Emirati Arabi Uniti, in particolare Dubai e Abu Dhabi, sono emersi come un importante rifugio per la privacy finanziaria. Le leggi bancarie degli Emirati Arabi Uniti impongono rigide riservatezza del cliente. Sotto Articolo 120 della legge sulla Banca centrale degli Emirati Arabi Uniti (legge federale n. 14 del 2018), tutti i dati e le informazioni dei clienti detenuti dalle banche “dovrebbero essere considerati di natura confidenziale”. Le banche e gli istituti finanziari sono legalmente obbligati a proteggere le informazioni dei clienti e non possono divulgare i dettagli del conto a terzi senza il consenso del cliente o un requisito legale. Il Regolamento sulla protezione dei consumatori della Banca centrale degli Emirati Arabi Uniti (2021) rafforza ulteriormente il fatto che le banche devono trattare le informazioni dei consumatori come private e riservate, raccogliendo solo i dati necessari e ottenendo consenso espresso prima di condividere qualsiasi dato personale. In pratica, le banche degli Emirati Arabi Uniti non rilasciano i registri finanziari dei clienti alle autorità straniere in assenza di un processo legale formale. Culturalmente, gli Emirati Arabi Uniti hanno apprezzato il segreto aziendale e la privacy personale, allineandosi al loro ruolo di rifugio sicuro per il capitale globale. Molti HNWI hanno trovato conforto nel fatto che Storicamente le banche degli Emirati Arabi Uniti non hanno collaborato prontamente alle indagini fiscali estere, e anche adesso la cooperazione è attentamente controllata. assenza di obblighi di informativa al pubblico (nessun registro pubblico di conti bancari, ecc.) significa che le questioni finanziarie negli Emirati Arabi Uniti rimangono riservate.

Protezione dati: Gli Emirati Arabi Uniti hanno recentemente emanato una legge completa Legge sulla protezione dei dati personali (PDPL) nel 2021 (in vigore dal 2022) che stabilisce un quadro simile al GDPR dell'UE per la privacy. Garantisce agli individui diritti sui propri dati personali e impone obblighi alle entità di proteggere e non abusare dei dati. È importante notare che il PDPL coesiste con leggi settoriali come i regolamenti della Banca centrale sulla riservatezza dei dati bancari e creditizi. Il Standard di tutela dei consumatori della Banca centrale richiedono alle banche di implementare rigorosi controlli di gestione dei dati, sistemi di elaborazione sicuri e notificare alla Banca Centrale eventuali violazioni dei dati. I dati finanziari dei clienti (identità, transazioni, ecc.) devono essere archiviati in modo sicuro negli Emirati Arabi Uniti e possono essere resi disponibili solo al cliente o agli enti regolatori: qualsiasi condivisione con parti esterne richiede il consenso o un mandato legale. Queste leggi significano che le informazioni finanziarie personali sono ben protette all'interno degli Emirati Arabi Uniti e, persino all'interno del governo, l'accesso è limitato a quelle autorità che hanno un chiaro diritto legale. Nel complesso, gli Emirati Arabi Uniti forniscono un solido quadro giuridico per la privacy, sostenuta da severe sanzioni per la divulgazione non autorizzata dei dati. Ciò ha consolidato la sua reputazione di giurisdizione favorevole alla riservatezza.

Requisiti di rendicontazione finanziaria: Gli Emirati Arabi Uniti sono particolarmente attraenti per gli HNWI perché impongono nessuna imposta sul reddito delle persone fisiche affatto (tranne di recente una tassa sulle società limitata e l'IVA, ma nessuna imposta sul reddito o sul patrimonio individuale). Di conseguenza, ci sono nessuna dichiarazione annuale dei redditi o dichiarazione patrimoniale per gli individui. Un residente degli Emirati Arabi Uniti non deve segnalare alcun conto bancario estero, investimento o reddito alle autorità degli Emirati Arabi Uniti, poiché non vi è alcuna imposta sul reddito per gli individui. Non vi è inoltre alcun controllo sui cambi: i fondi possono fluire liberamente in entrata e in uscita senza segnalazioni governative. L'unica segnalazione di routine potrebbe essere correlata all'antiriciclaggio (le banche potrebbero dover segnalare grandi transazioni sospette alla Financial Intelligence Unit degli Emirati Arabi Uniti, ma ciò è riservato e non a fini fiscali). In sintesi, il governo degli Emirati Arabi Uniti non richiede ai residenti HNW di divulgare i propri beni finanziari o interessi commerciali altrove, che è un vantaggio chiave per la privacy. Vivere negli Emirati Arabi Uniti significa che le proprie finanze personali rimangono affari propri; lo Stato non raccoglie dati sul reddito mondiale né impone alcuna divulgazione della ricchezza. Questo ambiente a bassa regolamentazione e bassa tassazione aumenta significativamente la segretezza finanziaria per coloro che si trasferiscono negli Emirati Arabi Uniti. Anche cose come la gli interessi bancari o i guadagni sugli investimenti sono esenti da imposte, quindi le banche non rilasciano dichiarazioni fiscali a individui o governi come farebbero nei paesi con tasse più elevate. La mancanza di obblighi di rendicontazione finanziaria è una delle ragioni principali per cui imprenditori e investitori facoltosi accorrono negli Emirati Arabi Uniti: offre la residenza legale con zero burocrazia fiscale locale.

Trasparenza fiscale (CRS e FATCA): Storicamente, gli Emirati Arabi Uniti erano considerati al di fuori della prima ondata di adottanti del CRS, ma da allora vi hanno aderito. Gli Emirati Arabi Uniti hanno firmato il Multilateral Competent Authority Agreement e hanno iniziato Scambi CRS intorno al 2018-2020, un po' più tardi rispetto a Europa/Asia ma ora in vigore. Le istituzioni finanziarie degli Emirati Arabi Uniti si sono registrate e hanno iniziato a raccogliere dati sui conti esteri; il primo scambio automatico degli Emirati Arabi Uniti è avvenuto nel 2020 per alcuni partner e nel 2021 ha iniziato a scambiare completamente le informazioni. In particolare, gli Emirati Arabi Uniti sono classificati come giurisdizione “permanentemente non reciproca” ai sensi del CRS – poiché non ha un sistema di imposta sul reddito delle persone fisiche, non sta cercando informazioni da altri paesi, ma fornisce informazioni ai partner sui conti dei loro contribuenti negli Emirati Arabi Uniti. Ad esempio, i registri di Gibilterra mostrano che gli Emirati Arabi Uniti hanno iniziato a inviare dati nel 2021. Allo stesso modo, gli Emirati Arabi Uniti hanno firmato un accordo intergovernativo FATCA con gli Stati Uniti per segnalare i conti di proprietà statunitense. Tutte le principali banche degli Emirati Arabi Uniti ora rispettano i requisiti di segnalazione FATCA e CRS. Tuttavia, nella pratica, gli esperti notano che L'implementazione del CRS da parte degli Emirati Arabi Uniti è stata cauta. Gli Emirati Arabi Uniti assicurano che vengano inviate solo le informazioni richieste e solo a paesi che hanno il quadro giuridico appropriato (rispecchiando l'approccio di Svizzera e Singapore). Alcuni investitori percepiscono ancora gli Emirati Arabi Uniti come un luogo in cui, nonostante il CRS, l'applicazione potrebbe essere meno aggressiva, sebbene si debba supporre che la conformità sia reale. L'adozione tardiva degli Emirati Arabi Uniti ha dato loro una finestra per attrarre asset da coloro che fuggivano dai primi adottanti del CRS e molti di quegli asset rimangono. Nel complesso, mentre gli Emirati Arabi Uniti effettua partecipare alla trasparenza globale, rimane uno dei partecipanti al CRS più orientati alla privacy, con meno fughe di notizie o zelo nell'applicazione delle norme. Vale anche la pena notare che, in quanto paese non tassabile, gli Emirati Arabi Uniti stessi non hanno alcun incentivo a sondare le finanze dei residenti o a condividere dati oltre quanto concordato: hanno aderito al CRS principalmente per evitare di essere inseriti nella blacklist dell'OCSE. Non esiste un'autorità fiscale nazionale che monitori la ricchezza individuale.

Restrizioni alla condivisione delle informazioni: Gli Emirati Arabi Uniti hanno tutele legali che limitano l'accesso straniero alle informazioni. Qualsiasi richiesta estera di informazioni bancarie (al di fuori dei canali automatici CRS/FATCA) deve in genere passare attraverso trattati ufficiali e il Ministero della Giustizia degli Emirati Arabi Uniti. Gli Emirati Arabi Uniti hanno trattati di mutua assistenza legale per questioni penali, ma anche in quel caso, la richiesta deve riguardare reati gravi definiti. La semplice curiosità sui beni di qualcuno negli Emirati Arabi Uniti non è motivo sufficiente. Inoltre, fino a poco tempo fa gli Emirati Arabi Uniti non avevano firmato molti accordi bilaterali sulle informazioni fiscali. Si basava su trattati sulla doppia imposizione che hanno clausole sullo scambio di informazioni, ma queste sono usate con parsimonia. Culturalmente e legalmente, gli Emirati sono stati riluttanti a condividere i dati dei clienti; percepiscono l'attrattiva degli Emirati Arabi Uniti come in parte basata su essere un porto sicuro neutrale per la ricchezzaÈ significativo che alcune figure di spicco prese di mira da sanzioni o pressioni politiche hanno trasferito i loro beni negli Emirati Arabi Uniti – indicando una fiducia che gli Emirati Arabi Uniti non consegneranno facilmente le informazioni. Con le leggi PDPL e bancarie, la condivisione non autorizzata dei dati è illegale, e i funzionari o gli ufficiali di banca potrebbero essere sanzionati per divulgazione impropria. Detto questo, gli Emirati Arabi Uniti stanno collaborando sempre di più sugli standard globali (per mantenere la propria reputazione ed evitare sanzioni). Ad esempio, all'inizio del 2023 gli Emirati Arabi Uniti sono stati rimossi dalla "lista grigia" del GAFI rafforzando i controlli sui flussi di denaro. Condivideranno i dati in casi bona fide di finanziamento del terrorismo, ecc. Ma per un normale HNWI, la realtà pratica è che gli Emirati Arabi Uniti rimangono una delle giurisdizioni più private. In assenza di un problema legale significativo, le loro informazioni finanziarie rimarranno negli Emirati Arabi Uniti. In sintesi, gli Emirati Arabi Uniti forniscono un garanzia di riservatezza garantita dalla legge: per la divulgazione delle informazioni è necessario il consenso del cliente o gli ordini legali degli Emirati Arabi Uniti e gli scambi automatici sono limitati ai dati fiscali ai sensi di CRS/FATCA (con partner che devono ricambiare e proteggere i dati).

Residenza tramite investimento – Percorsi: Le opzioni di migrazione per investimenti degli Emirati Arabi Uniti si sono ampliate negli ultimi anni, passando dai tradizionali permessi di soggiorno a breve termine a più visti di lunga durata facili da usareI percorsi chiave includono:

Residenza per investimenti immobiliari: Un investitore straniero può ottenere un visto di residenza acquistando immobili negli Emirati Arabi Uniti. Storicamente, un investimento di almeno 1 milione di AED (~270,000 USD) in immobili qualificava per un visto rinnovabile di 2 anni a Dubai. Di recente, ai sensi del Golden Visa riforme del regime (in vigore da ottobre 2022), un acquisto di proprietà di 2 milioni di AED (≈ 545,000 USD) o più ora concede un Residenza d'oro di 10 anni. La proprietà deve essere mantenuta (e non ipotecata oltre un certo importo). Si tratta di un abbassamento significativo della soglia, rendendo l'investimento immobiliare negli Emirati Arabi Uniti una delle vie più convenienti per un visto a lungo termine, dato il contesto senza tasse.

Visto d'oro per affari/investimenti: Migliori Visto d'oro degli Emirati Arabi Uniti il programma consente un Residenza di 10 anni per gli investitori che investono in una società, in un fondo di investimento o come imprenditori. I criteri includono investire almeno 2 milioni di AED (~545 USD) in una società o fondo degli Emirati Arabi Uniti, o essere proprietario al 50% di una società che paga 250 AED di tasse annuali. In sostanza, un investitore può depositare 2 milioni di AED in un fondo approvato o mostrare un capitale di 2 milioni di AED in un'attività degli Emirati Arabi Uniti per qualificarsi per il visto a lungo termine. Questi requisiti sono stati semplificati nel 2022 per rendere la soglia uniformemente di 2 milioni di AED per la maggior parte delle categorie (in calo rispetto ai precedenti importi di 5-10 milioni di AED).

Visti per imprenditori/talenti: Oltre al puro investimento, gli Emirati Arabi Uniti concedono Golden Visa a individui con talenti eccezionali (scienziati, professionisti, dirigenti) e imprenditori che hanno fondato startup con un certo fatturato o finanziamento. Tuttavia, si tratta di investimenti basati sul merito piuttosto che passivi e quindi vanno oltre l'ambito della pura "migrazione di investimento".

Tempo di elaborazione: Il processo per un visto d'oro degli Emirati Arabi Uniti è relativamente rapido. Una volta effettuato l'investimento qualificante (ad esempio, acquisto di proprietà completato o fondi depositati) e presentata la documentazione, spesso arrivano le approvazioni 1 – 3 mesiIn alcuni casi, gli investitori possono anche richiedere un Visto temporaneo di 6 mesi per completare l'investimento all'interno degli Emirati Arabi Uniti, quindi convertirlo al visto a lungo termine. Il Golden Visa non richiede una presenza continua; è possibile mantenerlo senza visite frequenti (la precedente regola secondo cui un visto di residenza veniva annullato se si rimaneva fuori per più di 6 mesi non si applica ai Golden Visa). Questo è l'ideale per gli HNWI che desiderano un “rifugio per la privacy” – possono ottenere il visto e risiedere solo se necessario.

Naturalizzazione e cittadinanza: Tradizionalmente, gli Emirati Arabi Uniti molto raramente viene concessa la cittadinanza agli espatriati. La naturalizzazione era possibile dopo 30 anni di residenza (secondo la legge per gli stranieri non arabi), ma in pratica era quasi inaudito. In una mossa rivoluzionaria, gli Emirati Arabi Uniti hanno modificato la loro legge sulla nazionalità nel 2021 per consentire a stranieri selezionati (investitori, professionisti, persone con talenti speciali e le loro famiglie) di essere nominati per la cittadinanza emiratina. In base a questo schema, i governanti e i funzionari governativi possono proporre candidati che soddisfano i criteri (come talento o contributo eccezionali) per l'approvazione della cittadinanza. È importante notare che gli emendamenti del 2021 prevedono anche consentire a questi nuovi cittadini di mantenere la loro cittadinanza originaria – un'importante deviazione dal precedente divieto di doppia cittadinanza. Ciò significa che un investitore che, ad esempio, contribuisce in modo significativo agli Emirati Arabi Uniti (oltre al semplice acquisto di proprietà, magari avviando grandi attività o diventando una figura riconosciuta a livello mondiale) potrebbe ottenere un passaporto degli Emirati Arabi Uniti senza rinunciare alla loro precedente nazionalitàDetto questo, questo processo è discrezionale e non si apre tramite applicazione; c'è nessuna tempistica definita o garanzia per ottenere la cittadinanza, anche con un Golden Visa. È meglio considerarlo come un privilegio che gli Emirati Arabi Uniti possono conferire a pochi eletti (in effetti, alcuni individui di alto profilo hanno da allora ricevuto la cittadinanza emiratina in base a questa politica). Per la stragrande maggioranza degli investitori migranti, gli Emirati Arabi Uniti sono un rifugio di residenza, non un nuovo passaportoMa la modifica della legge segnala la volontà degli Emirati Arabi Uniti di consentire in futuro una forma di doppia cittadinanza in casi speciali.

Doppia cittadinanza: Per quei casi eccezionali, gli Emirati Arabi Uniti ora consente la doppia cittadinanza (dal 2021) per i nuovi cittadini che naturalizza. In precedenza, la doppia cittadinanza era formalmente vietata: chiunque in qualche modo ottenesse un'altra nazionalità poteva perdere la cittadinanza degli Emirati Arabi Uniti. Ora, la politica è sfumata: se ti viene concessa la cittadinanza dagli Emirati Arabi Uniti in base al nuovo emendamento, puoi mantenere gli altri passaporti. Questo è enorme per gli HNWI perché rimuove il precedente disincentivo (perdere la cittadinanza primaria). Tuttavia, poiché la cittadinanza non è qualcosa che si può semplicemente richiedere tramite un investimento, le considerazioni sulla doppia cittadinanza sono irrilevanti per la maggior parte. Come residente, mantieni comunque la tua cittadinanza originale. Se mai ti venisse offerta la cittadinanza degli Emirati Arabi Uniti, la legge consente esplicitamente di mantenerla (il che è in linea con l'interesse degli Emirati Arabi Uniti nell'attrarre persone di talento che non verrebbero se dovessero rinunciare alle loro origini). In sintesi, la doppia cittadinanza negli Emirati Arabi Uniti è ora consentita su base limitata e su invito – uno sviluppo positivo per gli investitori globali, ma non una parte integrante del normale processo di migrazione degli investimenti.

Vantaggi e considerazioni: Gli Emirati Arabi Uniti soddisfano molti requisiti per chi cerca la privacy finanziaria. Offre un stile di vita cosmopolita con comfort moderni, zero imposte sul reddito e alta riservatezza. Attraverso relativamente investimenti moderati (circa 0.5 milioni di $), si può assicurare un Residenza di 10 anni che può essere rinnovato indefinitamente. C'è nessun requisito di residenza negli Emirati Arabi Uniti per mantenere il visto (rendendolo ideale come residenza di piano B). Con le nuove leggi, anche la possibilità (per quanto remota) di cittadinanza è sul tavolo, ora con il permesso di doppia cittadinanza in tali casi. Il settore bancario degli Emirati Arabi Uniti è di livello mondiale e aprire conti come residente è semplice, quindi si beneficia della suddetta segretezza. D'altro canto, la trasparenza globale significa che se si rimane residenti fiscali in un altro paese, la banca degli Emirati Arabi Uniti potrebbe comunque segnalare il proprio conto a quel paese di origine tramite CRS. Ma molti investitori in realtà usano gli Emirati Arabi Uniti come loro residenza fiscale primaria (spostando la residenza da giurisdizioni ad alta tassazione) proprio per evitare legalmente di inviare segnalazioni CRS a un paese con tassazione elevataPoiché gli Emirati Arabi Uniti stessi non applicano tasse o imposte, una volta che ti stabilisci lì, la tua vita finanziaria può essere strutturata con un alto grado di privacy.

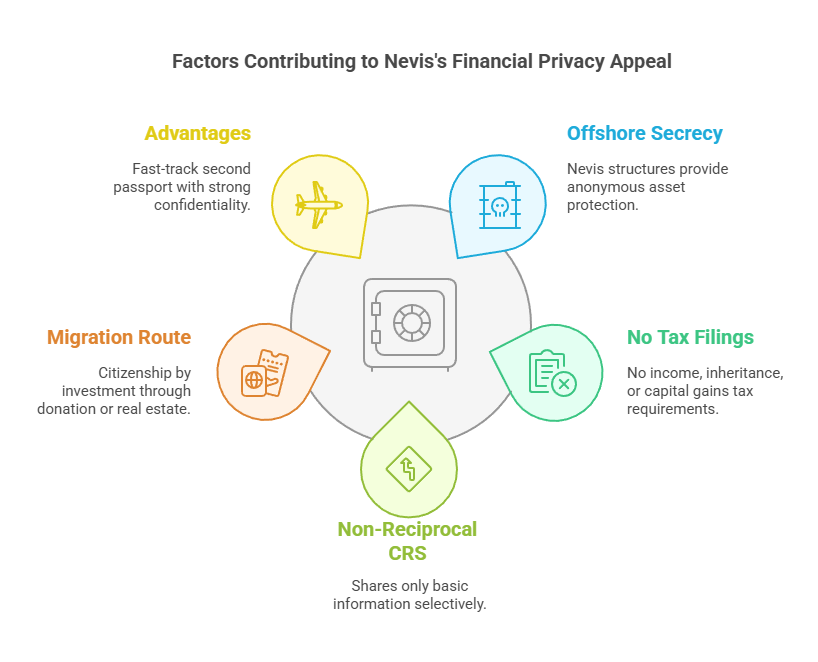

St. Kitts e Nevis

Segretezza bancaria: Saint Kitts e Nevis, una federazione di isole gemelle nei Caraibi, è famosa per la gestione del più antico club di vela del mondo Cittadinanza tramite investimento (CBI) programma (dal 1984). Oltre al suo passaporto di investimento, offre un ambiente finanziario offshore tranquillo. Nevis, l'isola più piccola, in particolare, ha la reputazione di “uno dei paradisi offshore più segreti del mondo”. Le leggi del paese includono forti disposizioni sulla riservatezza. Ad esempio, Nevis ha un Legge sulle relazioni confidenziali che criminalizza la divulgazione non autorizzata di informazioni ottenute nel corso di attività finanziarie. Il segreto bancario è profondamente radicato: gli istituti finanziari di St. Kitts e Nevis sono non è tenuto a segnalare i saldi o le transazioni dei clienti a nessun registro pubblicoe, tradizionalmente, non condividevano facilmente i dati nemmeno con i governi stranieri. Un rapporto investigativo del 2018 ha evidenziato che, mentre molti paradisi fiscali hanno ceduto alle pressioni sulla trasparenza, Nevis “raddoppiato il segreto” e ha tenuto le informazioni sui suoi clienti fuori dalla portata delle autorità straniere. Ha notato che Nevis era stata implicata in varie frodi internazionali proprio perché le sue leggi societarie e bancarie rendono quasi impossibile per gli estranei scoprire chi possiede i beni lì. Società e trust anonimi può essere istituito a Nevis con direttori nominati, e Nevis non mantiene registri pubblici di proprietà effettiva, né riconosce sentenze di tribunali stranieri che richiedono informazioni sulle attività senza una nuova causa a livello locale. Tutto ciò contribuisce a un velo finanziario robusto. In breve, il segreto bancario a St. Kitts e Nevis è tra i più forti nei Caraibi. Mentre i regolatori nazionali possono supervisionare le banche, la giurisdizione si vanta di proteggere la riservatezza del cliente da indagini esterne, che costituisce un argomento di vendita per il settore dei servizi offshore.

Protezione dati: St. Kitts e Nevis non ha leggi sui dati personali elaborate come, ad esempio, l'UE o Singapore. Tuttavia, ha adottato misure secondo il modello dell'Organizzazione degli Stati dei Caraibi orientali (OECS) per implementare le normative sulla privacy dei dati. Più pertinentemente, la riservatezza finanziaria è tutelata da statuti specifici. Ci sono legali giuramenti di segretezza richiesto ai lavoratori del settore finanziario. Inoltre, Nevis offre rinomati veicoli di protezione patrimoniale: LLC e trust di Nevis – che per progettazione mantengono privati i dati finanziari (nessuna archiviazione pubblica e rivelare informazioni a parti straniere può essere un reato). Mentre un Data Protection Act formale è in fase di sviluppo o nascente, in pratica la riservatezza dei dati finanziari personali è elevata. Inoltre, essendo una piccola nazione, St. Kitts e Nevis ha meno sistemi burocratici di condivisione dei dati; le informazioni rimangono in gran parte dove vengono fornite (ad esempio, all'interno di una banca o dell'unità di cittadinanza) e non vengono diffuse. Anche il governo ha dimostrato impegno per la riservatezza dei richiedenti CBI: St. Kitts non pubblica i nomi dei nuovi cittadini economici. (Anche Antigua è nota per non rivelare esplicitamente i nomi dei cittadini CBI). C'è stato un caso in cui un'isola vicina (Grenada) ha visto una fuga di notizie sull'identità di un cittadino CBI, il che ha causato preoccupazione. St. Kitts e Nevis sottolinea che tali violazioni non si verificano nell'ambito del suo programma.

Requisiti di rendicontazione finanziaria: Per chi risiede o ha un conto bancario a St. Kitts e Nevis, gli obblighi di segnalazione nazionale sono minimi. A St. Kitts e Nevis non esiste alcuna imposta sul reddito delle persone fisiche, e nessuna imposta sulle plusvalenze o sulle successioni. I residenti non presentano dichiarazioni dei redditi (ci sono solo la previdenza sociale e alcune imposte indirette locali). Di conseguenza, gli individui sono non sono mai stati obbligati a dichiarare i propri redditi o beni esteri al governo – perché semplicemente non c'è una base imponibile per farlo. Questa mancanza di reporting si estende alle aziende in determinate condizioni: le società offshore di Nevis (LLC, IBC) non pagano tasse locali e non presentano rendiconti finanziari pubblici. L'unica volta in cui le informazioni finanziarie potrebbero essere presentate è se un'azienda sceglie di utilizzare il sistema finanziario nazionale, ma anche in quel caso non sono accessibili al pubblico. Inoltre, St. Kitts e Nevis avevano un approccio unico a informativa finanziaria per i funzionari pubblici (che non riguarda gli investitori privati) – in generale, la riservatezza è apprezzata anche in tali questioni. Per un HNWI che utilizza St. Kitts e Nevis principalmente come opzione di cittadinanza (e forse mantiene lì i beni tramite strutture offshore), un punto importante è che non è necessario vivere in campagna per mantenere la cittadinanza o godere dei benefici fiscali. Se uno diventasse residente di St. Kitts e Nevis, troverebbe nessun obbligo locale di dichiarare la ricchezza mondiale, allineandosi allo status del paese come paradiso fiscale. Questa opacità interna significa che qualsiasi ricchezza un investitore depositi a St. Kitts e Nevis non è soggetta a controllo locale o registrazione oltre a quanto l'investitore sceglie di divulgare.

Trasparenza fiscale (CRS e FATCA): Come parte degli obblighi internazionali, St. Kitts e Nevis ha dovuto cedere un po' di terreno. Ha firmato un accordo FATCA Modello 1 con gli Stati Uniti nel 2015, quindi le banche segnalano i conti delle persone statunitensi all'autorità competente di St. Kitts per il trasferimento all'IRS. In base al Common Reporting Standard dell'OCSE, St. Kitts e Nevis si sono impegnati relativamente presto (per evitare la blacklist UE) e hanno reso il loro primi scambi CRS entro il 2018-2019. È elencato come avente fornito informazioni ai partner dal 2019 in poi. Tuttavia, St. Kitts e Nevis è classificato come “permanentemente non reciproco” secondo il CRS – ovvero fornisce dati ma non li riceve (poiché non ha un sistema di imposta sul reddito delle persone fisiche). Tutte le principali banche locali e società finanziarie hanno messo in atto sistemi di conformità e ora scambiare automaticamente le informazioni sui conti finanziari dei clienti non cittadini e non residenti alle loro giurisdizioni di origine annualmente. Ciò riduce in qualche modo l'anonimato per gli stranieri che parcheggiano denaro nelle banche nevischiane e rimangono residenti fiscali altrove. Detto questo, alcuni clienti sofisticati mitigano questo problema diventare effettivamente residente di St. Kitts e Nevis (o almeno dichiarare la residenza fiscale lì) in modo che i loro conti non vengano segnalati a un paese con un'alta tassazione. Poiché St. Kitts e Nevis non hanno autorità fiscale per ricevere informazioni, una persona che è solo un residente fiscale SKN in teoria ha le sue informazioni raccolte dalle banche ai sensi del CRS ma nessun partner straniero a cui inviarlo (a parte forse inviarlo all'autorità competente di SKN, che poi lo tratterrebbe). In sintesi, St. Kitts e Nevis hanno implementato CRS e FATCA sulla carta, ma l'impatto pratico può essere gestito dall'investitore esperto. In particolare, Nevis in passato ha avuto una partecipazione molto bassa ai trattati sullo scambio di informazioni, ma sotto la pressione dell'UE, ha intensificato la conformità formale. La giurisdizione cerca ancora di differenziarsi per il fatto che le informazioni che raccoglie non sono facilmente accessibili o utilizzate al di fuori dello stretto ambito delle richieste CRSe probabilmente effettua scambi con molti meno paesi rispetto a quanto farebbe, ad esempio, una nazione dell'UE.

Restrizioni alla condivisione delle informazioni: St. Kitts e Nevis ha pochi trattati che impongono una condivisione di informazioni su vasta scala. Ha alcuni accordi di scambio di informazioni fiscali (TIEA) con una manciata di paesi e trattati di mutua assistenza legale per questioni penali. Ma rispetto agli stati più grandi, la sua rete di trattati è limitata. Per ottenere informazioni, un governo straniero o un creditore spesso deve ottenere un ordine del tribunale locale a St. Kitts o Nevis, il che non è semplice. Nevis in particolare ha costruito la sua industria offshore creazione di ostacoli legali per le indagini estere – ad esempio, per perseguire un trust Nevis, un querelante straniero deve pagare una cauzione sostanziale e intentare una causa secondo la legge Nevis, e anche in quel caso le leggi sui trust limitano severamente ciò che può essere divulgato o sequestrato. Allo stesso modo, la legge bancaria non cederà alle citazioni in giudizio straniere a meno che non le riconosca un tribunale locale. Come ha osservato il rapporto del Guardian, Nemmeno gli investigatori del Regno Unito riescono a ottenere informazioni sulla proprietà della società di Nevis (a differenza delle Isole Vergini Britanniche, dove il Regno Unito può accedere a un registro). La segretezza paga, come i funzionari di Nevis riconoscono apertamente, comporta registrazioni e tasse. Il governo è quindi incentivato a mantenere la condivisione delle informazioni su base need-to-know. Quando si negoziava il CRS, queste isole spingevano per avere garanzie che i dati non sarebbero stati utilizzati in modo improprio; se un partner non protegge la riservatezza, St. Kitts e Nevis può sospendere la cooperazione. In effetti, a meno che un investitore non sia coinvolto in un crimine grave che comporta l'applicazione della legge a livello internazionale, i suoi dati finanziari a St. Kitts e Nevis sono molto improbabile che raggiunga occhi indiscreti all'estero. L'avvertenza principale è se il loro paese di origine fa parte del CRS (il che è probabile) e non hanno cambiato residenza fiscale, in quel caso verrebbe segnalato un saldo di conto di base. Ma a parte questo processo automatizzato, non esistono canali pubblici o privati facilmente accessibili per ispezionare la ricchezza di qualcuno in questa federazioneCiò include le identità dei cittadini CBI: St. Kitts non pubblica i nomi di coloro che ottengono la cittadinanza tramite investimento, quindi la nuova nazionalità di qualcuno può essere tenuta nascosta (solo pochi funzionari governativi lo sanno, sotto giuramento di segretezza).

Cittadinanza tramite investimento – Panoramica del programma: St. Kitts e Nevis è spesso classificato tra i migliori programmi CBI per la sua longevità e i suoi benefici. offre la cittadinanza diretta (passaporto) in cambio di un contributo economico, senza alcun requisito di residenza. Gli investitori hanno due opzioni principali:

Donazione (contributo) a un fondo governativo: A partire dal 2024, il minimo il contributo è di 250,000 dollari USA al fondo Sustainable Island State Contribution (SISC) per un singolo richiedente. Si tratta di una donazione una tantum e non rimborsabile. (Negli anni precedenti, St. Kitts ha offerto sconti a tempo limitato, ad esempio $ 150k o $ 125k, ma il governo ha standardizzato a $ 250k per allinearsi ad altri programmi CBI.) La donazione copre il richiedente principale; i familiari a carico aggiuntivi richiedono importi più elevati (ad esempio $ 300k per una famiglia di quattro persone). St. Kitts è nota per adeguare i suoi prezzi: di recente ha ridotto il contributo da $ 300k a $ 250k per rimanere competitiva.

Investimento immobiliare: Un richiedente può investire in immobili approvati (come unità di resort di lusso o ville). l'investimento minimo è stato abbassato nell'ottobre 2024 a $ 325,000 (da $ 400k) per una quota o un'unità condominiale, o $ 600,000 per una casa unifamiliare privata. La proprietà deve essere detenuta per almeno 5 anni (in precedenza 7 anni all'importo inferiore). Dopo il periodo di detenzione, può essere venduta, potenzialmente anche a un altro richiedente CBI. Questa opzione di solito comporta tasse governative aggiuntive ($ 25k+). Le recenti modifiche di St. Kitts hanno reso il settore immobiliare più attraente riducendo la soglia a $ 325k.

Qualunque sia il percorso, i richiedenti pagano anche spese di due diligence (circa $ 7,500 a $ 10,000 per il richiedente principale) e commissioni di elaborazione. C'è anche una commissione governativa più piccola di $ 10 per ogni dipendente aggiuntivo nell'ambito dell'opzione del fondo.

Tempo di elaborazione: Saint Kitts e Nevis si è sempre vantata di un processo rapido, più o meno 4 ai mesi 6 dalla domanda al passaporto. Con un processo accelerato premium (a pagamento), le approvazioni sono state rilasciate in appena 2-3 mesi. La tempistica include la due diligence di background da parte di aziende internazionali. Il governo ha un'opzione ufficiale di domanda accelerata di 90 giorni. In genere, i richiedenti possono aspettarsi Certificati di cittadinanza e passaporti in mano entro sei mesi se tutti i documenti sono in ordine. efficienza e affidabilità della lavorazione di St. Kitts è una grande attrazione: è una macchina ben oliata, frutto di decenni di esperienza.

Diritti e benefici: Un passaporto di St. Kitts e Nevis garantisce accesso senza visto o con visto all'arrivo in circa 150 paesi, tra cui Regno Unito, Area Schengen UE, Hong Kong, Singapore e altri (non Stati Uniti o Canada). È apprezzato per la facilità di viaggio e come seconda cittadinanza stabile. St. Kitts consente di vivere in qualsiasi paese CARICOM anche. C'è nessun requisito di risiedere mai a St. Kitts o anche visitare (anche se una breve visita è consigliata). Ci sono anche nessuna imposta sul reddito mondiale per i cittadini che scelgono di risiedere nella federazione. Molti cittadini CBI non si trasferiscono; usano il passaporto per la mobilità e come piano B. Alcuni lo usano per diventare residente fiscale in una nazione a tassazione zero (trasferendosi fisicamente), liberandosi così dalle tasse e dagli obblighi di rendicontazione del proprio Paese di origine, il che si ricollega alla privacy finanziaria.

Doppia cittadinanza: La doppia cittadinanza è pienamente consentita a St. Kitts e Nevis. La federazione non impone restrizioni sulla cittadinanza multipla, anzi, non chiede nemmeno ai richiedenti di rinunciare a qualsiasi fedeltà. Dall'indipendenza nel 1983, è stata consentita la doppia nazionalità. Il successo del CIP si basa su questo, poiché gli investitori non vi prenderebbero parte se dovessero rinunciare alla loro cittadinanza originale. Di conseguenza, quando si ottiene la cittadinanza di St. Kitts tramite investimento, mantenere la tua precedente cittadinanza (supponendo che anche il tuo paese di origine consenta la doppia cittadinanza). Il passaporto di St. Kitts può essere semplicemente un'aggiunta. Il governo di St. Kitts e Nevis non informa inoltre gli altri paesi della tua nuova cittadinanza. Pertanto, si può tranquillamente detenere questo secondo passaporto per uso privato. Molti HNWI usano il loro passaporto di St. Kitts per operazioni bancarie o per viaggiare sotto un'identità diversa, aggiungendo un ulteriore livello di privacy. Non vi è alcun obbligo di rivelare le tue altre nazionalità a St. Kitts, né St. Kitts condivide il suo elenco di cittadini con altre nazioni. Questa politica di consentire silenziosamente la doppia (o multipla) cittadinanza è stata fondamentale per l'attrattiva del programma CBI. In breve, Saint Kitts e Nevis riconosce e abbraccia la doppia cittadinanza come una questione di legge e pratica. Non perderai la cittadinanza di St. Kitts se ne acquisisci un'altra, e viceversa.

Malta

La reputazione di Malta come centro finanziario sicuro deriva da solide leggi sul segreto bancario e da rigorosi standard di protezione dei dati, offrendo agli individui con un patrimonio elevato un mix di riservatezza finanziaria e trattamento fiscale favorevole.

Segretezza bancaria e riservatezza finanziaria: La legge maltese impone un rigoroso dovere di riservatezza alle banche e agli istituti finanziari. Il Banking Act e il Professional Secrecy Act impongono a tutti i funzionari di mantenere riservate le informazioni dei clienti in ogni momento, anche dopo la fine del rapporto di lavoro. La divulgazione non autorizzata di informazioni bancarie è un reato punibile con multe e reclusione. Le banche possono divulgare i dati dei clienti solo in casi specificatamente elencati, come quando richiesto da un'altra legge maltese, su ordine del tribunale, con il consenso diretto del cliente o nell'ambito di indagini su reati gravi come il riciclaggio di denaro. Al di fuori di queste eccezioni, gli istituti finanziari maltesi salvaguardano rigorosamente le identità dei clienti, i dettagli dei conti e le informazioni sulle transazioni. Questo quadro giuridico di segretezza bancaria, combinato con una cultura di conformità, garantisce che i dati del private banking siano ben protetti da richieste indesiderate o straniere.

Protezione dati: In quanto membro dell'UE, Malta aderisce a GDPR (Regolamento generale sulla protezione dei dati) per la privacy dei dati personali. Il Data Protection Act 2018 nazionale implementa il GDPR a livello locale, il che significa che le banche e altre aziende devono gestire i dati personali dei clienti secondo rigide regole di consenso, limitazione delle finalità e sicurezza. Il Commissario per la protezione dei dati e delle informazioni maltese (IDPC) applica queste leggi e può controllare gli istituti finanziari per garantirne la conformità. In pratica, ciò conferisce ai clienti delle banche forti diritti legali, tra cui l'accesso ai propri dati e la possibilità di correggerli o cancellarli, e richiede alle banche di mantenere solidi protocolli di sicurezza informatica e riservatezza. I dati finanziari sensibili a Malta non possono essere condivisi o elaborati senza una base giuridica e le violazioni possono comportare pesanti sanzioni. Queste misure complete di protezione dei dati integrano il segreto bancario, creando più livelli di privacy per i titolari di conti.

Requisiti di rendicontazione finanziaria: Il sistema fiscale di Malta è attraente per i residenti stranieri grazie al suo tassazione basata sulle rimesse. Gli individui residenti ma non domiciliati a Malta sono tassati solo sul reddito e sulle plusvalenze derivanti a Malta, più qualsiasi reddito estero rimesso (portato a) Malta: il reddito estero mantenuto all'estero non è soggetto all'imposta maltese. In altre parole, un residente maltese non domiciliato è generalmente non è tenuto a dichiarare attività o redditi in tutto il mondo finché tali guadagni rimangono offshore. A Malta non ci sono imposte sul patrimonio o sul patrimonio netto, né imposte sulle successioni o donazioni sui beni personali. Ciò significa che i residenti maltesi non presentano dichiarazioni annuali di conti bancari esteri o di patrimoni detenuti all'estero ai fini fiscali locali (oltre a dichiarare qualsiasi reddito che effettivamente rimettono a Malta). Il reddito nazionale (e qualsiasi reddito estero introdotto a Malta) deve essere dichiarato e tassato a tassi progressivi fino al 35%. Tuttavia, l'assenza di imposte sul patrimonio e il regime di rimessa riducono significativamente gli obblighi di rendicontazione finanziaria per coloro che ne tengono a mente i benefici. I residenti con un patrimonio elevato spesso combinano queste regole con programmi speciali (come il Global Residence Program) per godere di una vita finanziaria molto efficiente dal punto di vista fiscale e privata a Malta.