Introdução

A expansão de um negócio para a Armênia requer uma compreensão clara das obrigações fiscais locais, especialmente Registro de IVA para empresas estrangeirasA Armênia cobra um Imposto sobre Valor Agregado (IVA) de 20% sobre a maioria dos bens e serviços, e empresas estrangeiras (não residentes) que operam na Armênia podem precisar se registrar para o IVA sob certas condições. Este guia completo explica quando o registro de IVA é necessário para entidades estrangeiras (não residentes), que se qualificam como sujeitos passivos estrangeiros, Limites de registro de IVA e isenções, o processo de registro passo a passo, e em andamento Conformidade com o IVA na Armênia deveres. Atendemos todos os tipos de empresas estrangeiras – desde provedores de serviços digitais e plataformas de e-commerce até comerciantes importadores/exportadores, empresas com presença física e prestadoras de serviços internacionais.

Visão geral: IVA e negócios estrangeiros na Armênia

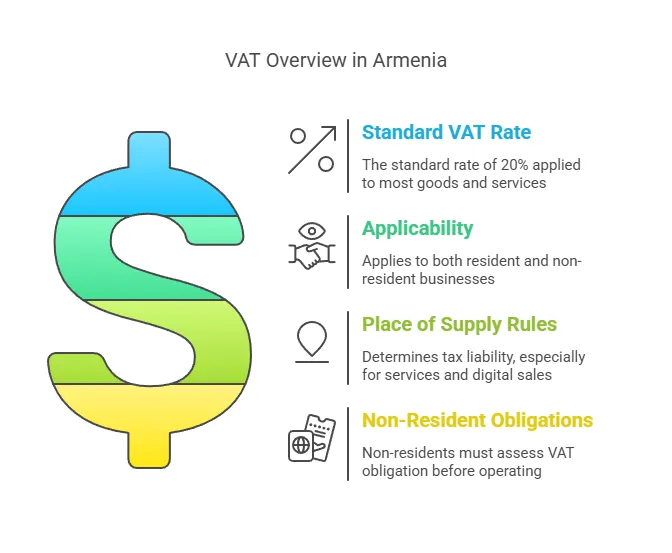

IVA na Armênia é um imposto sobre o consumo de base ampla com uma taxa padrão de 20%, semelhante em princípio aos sistemas europeus de IVA. Aplica-se à venda de bens e serviços na Armênia, bem como à importação de bens. Empresas estrangeiras (empresas "não residentes") que operam na Armênia estão geralmente sujeitas às mesmas regras de IVA que as empresas locais, mas com disposições específicas para não residentes. Os pontos-chave a serem compreendidos incluem:

- Entidades tributáveis estrangeiras: Na Armênia, qualquer entidade empresarial (empresa ou empresário individual) que realize operações tributáveis no país está potencialmente obrigada a se registrar para efeitos de IVA. Uma empresa estrangeira sem estabelecimento permanente na Armênia (uma empresa "não estabelecida") ainda pode precisar se registrar para efeitos de IVA se realizar transações tributáveis na Armênia que não sejam contabilizadas por um cliente local registrado para efeitos de IVA. Empresas estrangeiras que constituam uma filial ou outro estabelecimento permanente (PE) na Armênia são tratados como contribuintes locais para fins de IVA e devem se registrar adequadamente.

- Regras de local de fornecimento: O IVA é devido na Armênia se o local de fornecimento de bens ou serviços for considerado a Armênia. Para bens, isso geralmente ocorre quando os bens estão na Armênia ou são importados para a Armênia. Para serviços, a legislação tributária da Armênia considera certos serviços como prestados onde o serviço é utilizado ou executado (com regras especiais para serviços eletrônicos, discutidas abaixo). Se uma empresa estrangeira presta serviços dentro do território da Armênia, ou para clientes localizados na Armênia, esses serviços podem ser tributáveis na Armênia.

- Mecanismo de cobrança reversa: A Armênia utiliza um sistema de cobrança reversa para certas transações B2B transfronteiriças. Se um fornecedor estrangeiro (sem registro de IVA armênio) fornece um serviço ou produto a uma empresa armênia que já está registado no IVA na Armênia, a empresa local pode auto-contabilizar o IVA (autoliquidação). Nesses casos, o fornecedor estrangeiro não não precisam se registrar para o IVA, pois o comprador armênio calculará e pagará o IVA. Este mecanismo garante que o IVA ainda seja recolhido, mas transfere o ônus da conformidade para o cliente local registrado no IVA. No entanto, se o cliente armênio for não um contribuinte registrado no IVA, a cobrança reversa não se aplica – o que significa que o próprio fornecedor estrangeiro deve se registrar e cobrar o IVA armênio.

- Portal do IVA para não residentes:Como parte da modernização da administração tributária, a Armênia introduziu um sistema online sistema de e-IVA que permite que empresas não residentes (especialmente prestadoras de serviços digitais) se registrem e apresentem declarações de IVA facilmente, sem presença local. Isso é especialmente relevante a partir de 2022, com a Armênia expandindo as regras de IVA para abranger serviços digitais estrangeiros.

Em resumo, empresas estrangeiras que vendem para clientes armênios devem avaliar se precisam de um número de IVA armênio. A obrigação depende da natureza dos fornecimentos (bens ou serviços), do tipo de cliente (empresa ou consumidor, registrado no IVA ou não) e da escala das atividades. Em seguida, definimos quem é considerado sujeito passivo estrangeiro e quando exatamente o registro no IVA é obrigatório para tais entidades.

Quem é considerado uma entidade tributável estrangeira?

Para efeitos de IVA, um entidade tributável estrangeira na Armênia geralmente é um negócio que é não estabelecido na Armênia mas que esteja envolvido em atividades econômicas dentro da jurisdição da Armênia. Isso inclui:

- Empresas não residentes sem estabelecimento fixo na Armênia – por exemplo, uma empresa estrangeira que vende serviços ou bens digitais a clientes na Arménia sem qualquer filial, escritório ou outra presença física na Armênia. Frequentemente, são chamados de sujeitos passivos “não estabelecidos” ou “não residentes”.

- Empresas estrangeiras que operam por meio de uma filial ou escritório de representação – se uma empresa estrangeira registrar uma filial, escritório de representação ou qualquer estabelecimento fixo de negócios na Armênia que exerça atividades comerciais, essa filial será efetivamente um estabelecimento local para fins fiscais. Será tratada como uma estabelecimento permanente (PE). Uma PE na Armênia (como uma filial) deve se registrar como contribuinte e cumprir as regras do IVA como uma empresa residente.

- Empreendedores individuais ou profissionais estrangeiros prestar serviços ou fazer negócios na Armênia (sem residir na Armênia). Por exemplo, um consultor estrangeiro que venha à Armênia para executar um projeto pode ser considerado um contribuinte estrangeiro se realizar transações tributáveis em solo armênio.

É importante observar que a mera existência de um escritório de representação que realiza apenas atividades auxiliares ou preparatórias (por exemplo, um escritório que realiza apenas pesquisas de mercado e não vendas propriamente ditas) pode não constituir presença tributável. No entanto, assim que uma entidade estrangeira realiza atividades comerciais na Armênia (venda de mercadorias, prestação de serviços, etc.), ele potencialmente entra no sistema de IVA armênio.

Estabelecimento permanente vs. não estabelecido:Se o seu negócio estrangeiro tiver um estabelecimento comercial fixo na Armênia (como um escritório, oficina, loja, fábrica, canteiro de obras por um determinado período, etc.), ou pessoas agindo em seu nome na Armênia que podem celebrar contratos de venda, você provavelmente possui um estabelecimento permanente sob a lei tributária armênia. Isso significa que a empresa estrangeira está efetivamente "estabelecida" na Armênia para fins fiscais e deve se registrar como contribuinte local (e, portanto, para efeitos de IVA). Por outro lado, se você tiver nenhuma base fixa na Armênia – por exemplo, você vende remotamente pela internet ou em visitas ocasionais – você é uma empresa não estabelecida (não residente). Empresas não estabelecidas ainda podem ter obrigações de IVA na Armênia, mas não se registram como empresas locais; em vez disso, se registrariam diretamente como contribuintes de IVA não residentes, se necessário.

Status de negócio estrangeiro versus local:Uma distinção prática é que empresas estrangeiras não podem usar os regimes de pequenas empresas da Armênia para evitar o IVA. A Arménia tem um sistema especial de “imposto sobre o volume de negócios” para pequenas empresas abaixo de um limite de receita (em vez do IVA), mas entidades jurídicas não residentes e seus PEs são explicitamente excluídos desse regime. Isso significa que empresas estrangeiras (e quaisquer filiais que criem) estão sempre sujeitas ao sistema normal de IVA desde o primeiro dia, caso exerçam atividades tributáveis – elas não podem reivindicar a isenção para pequenas empresas que os empreendedores locais abaixo do limite podem usar. Em outras palavras, se uma entidade estrangeira faz negócios na Armênia, ela é considerada contribuinte de IVA por padrão ao realizar operações tributáveis (a menos que a cobrança reversa se aplique, conforme mencionado). Abordaremos o limiares de registro em seguida, mas tenha em mente que as empresas estrangeiras não recebem os mesmos benefícios mínimos que as empresas locais na maioria dos casos.

Agora que definimos as entidades tributáveis estrangeiras, vamos examinar quando uma empresa estrangeira é obrigada a se registrar para IVA na Armênia.

Quando uma empresa estrangeira deve se registrar para IVA na Armênia?

determinando quando o registro de IVA é necessário é crucial. As empresas estrangeiras devem se registrar para o IVA armênio antes realização de operações tributáveis que exijam registro. Os requisitos dependem da natureza das transações e dos clientes:

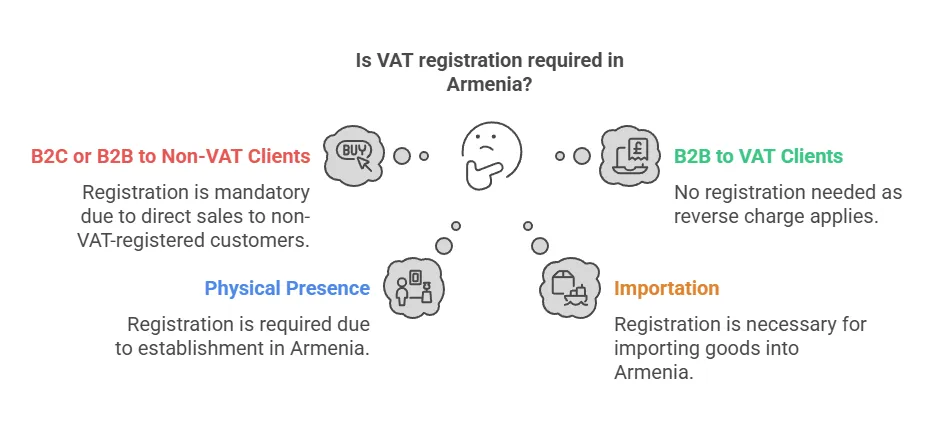

1. Venda para clientes não registrados no IVA (B2C ou pequeno B2B):Se uma empresa estrangeira sem registro de IVA armênio fizer vendas tributáveis para clientes armênios que não são contribuintes de IVA, o negócio estrangeiro deve se registrar e cobrar IVA armênio sobre essas vendas. “Não contribuintes de IVA” inclui pessoas físicas (vendas B2C) e quaisquer empresas ou organizações armênias que não estejam registradas para IVA (por exemplo, pequenas empresas abaixo do limite ou entidades incluídas no sistema de imposto sobre o volume de negócios, bem como talvez ONGs ou órgãos governamentais que estejam fora do sistema de IVA). Nesses casos, há sem limite mínimo de vendas – o registro é necessário a partir da primeira venda tributável. A lei tributária da Armênia coloca a responsabilidade de contabilizar o IVA no fornecedor estrangeiro quando o cliente local não consegue se autocontabilizar.

- Serviços digitais B2CUm exemplo claro são os provedores estrangeiros de serviços digitais (como provedores de serviços de streaming, software, publicidade online, etc.) que vendem para consumidores armênios. A partir de 2025, a lei armênia exige explicitamente que provedores de serviços digitais não residentes se registrem e cobrem 20% de IVA sobre serviços B2C entregues a indivíduos armênios (sem limite). Discutiremos os serviços digitais em detalhes abaixo, mas a regra é clara: serviços B2C não residentes acionam obrigações imediatas de IVA.

- Produtos vendidos a consumidores armêniosSe uma empresa estrangeira de comércio eletrônico vende mercadorias diretamente a clientes particulares armênios e, de alguma forma, organiza a entrega dentro da Armênia, o vendedor estrangeiro é responsável pelo IVA armênio. Na prática, o IVA sobre mercadorias é frequentemente recolhido na importação (alfândega), mas se o vendedor estrangeiro atua como importador registrado ou vende mercadorias já na Armênia, um registro de IVA seria necessário para cobrar o IVA sobre a venda. Não há um limite específico para vendas à distância na Armênia, como em algumas jurisdições; qualquer fornecimento regular de mercadorias na Armênia por uma entidade estrangeira a um cliente não sujeito a IVA pode criar uma obrigação de registro.

- Serviços para empresas não registradasSuponha que uma empresa de consultoria estrangeira preste serviços a uma pequena empresa armênia que não está registrada no IVA (por exemplo, uma startup que não atingiu o limite ou optou pelo IVA). Como o cliente armênio não está no sistema de IVA, a empresa estrangeira não pode se basear na cobrança reversa – a empresa estrangeira deve se registrar e cobrar IVA sobre seus honorários por serviços prestados na Armênia ou considerados fornecidos na Armênia.

2. Venda exclusiva para empresas registradas no IVA (B2B):Se a única atividade de uma empresa estrangeira na Armênia for vender para empresas armênias, são contribuintes registados no IVA (sob o sistema de IVA padrão), então a empresa estrangeira é não obrigados a registar-se para efeitos de IVA. Isto é graças à mecanismo de cobrança reversaEm transações B2B em que o cliente armênio é contribuinte de IVA, a lei permite que o cliente local autoliquide o IVA. O comprador armênio emitirá uma fatura para a compra, calculará o IVA de 20% sobre o valor, pagará esse IVA à autoridade fiscal (e, simultaneamente, o deduzirá como IVA dedutível, se estiver relacionado às suas atividades comerciais tributáveis). Nesse cenário, o fornecedor estrangeiro não necessidade de cobrar IVA armênio ou apresentar declarações – efetivamente, o ônus da conformidade é transferido para o comprador local.

- Exemplo: Uma empresa de consultoria americana presta consultoria a uma grande empresa armênia registrada no IVA. A empresa americana pode prestar seus serviços sem se registrar para o IVA na Armênia; a empresa armênia contabilizará o IVA por meio de cobrança reversa em sua declaração de IVA. Esse acordo é comum para transações transfronteiriças. Serviços B2B e garante que o IVA seja pago pela empresa local.

- Atenção – verifique o status do cliente: Um fornecedor estrangeiro deve ter certeza de que o cliente comercial armênio é de fato um contribuinte registrado no IVA. Se o cliente for não Registrados no IVA (talvez estejam abaixo do limite ou em um regime especial), a cobrança reversa não se aplica e o fornecedor estrangeiro precisaria se registrar. É uma prática recomendada para fornecedores estrangeiros obter o número de registro do IVA de seus clientes comerciais armênios ou confirmar seu status de IVA de outra forma. Se uma empresa estrangeira tratar erroneamente uma venda como cobrança reversa quando o cliente armênio não era contribuinte do IVA, a empresa estrangeira poderá ser responsabilizada pelo IVA não pago.

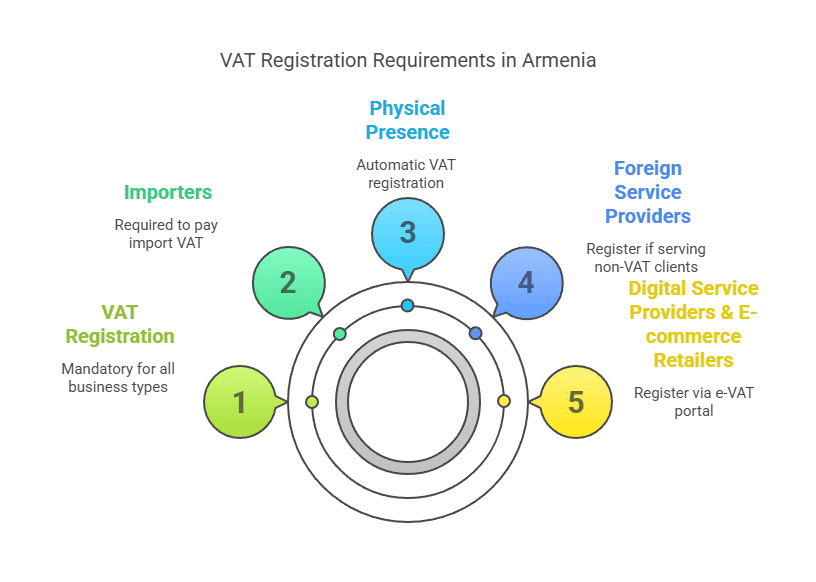

3. Empresas estrangeiras com presença física na Armênia:Se uma empresa estrangeira abrir uma filial, escritório, armazém ou outro estabelecimento fixo na Armênia e realiza operações tributáveis por meio dessa presença, deve se registrar para o IVA como algo rotineiro (geralmente como parte do registro da empresa local). Importante, como observado anteriormente, Os PE estrangeiros não beneficiam do limite padrão de registo de IVA. Uma empresa local arménia não tem de se registar para efeitos de IVA até que exceda uma determinada receita (115 milhões de dólares americanos) ou opte voluntariamente por fazê-lo, mas uma entidade estabelecida no exterior (filial) É necessário se registrar desde o início das atividades. Essencialmente, o ato de ter uma presença tributável significa que você é contribuinte do IVA desde o primeiro lote de vendas. Portanto, se sua empresa estrangeira abrir uma subsidiária ou filial em Yerevan e começar a vender, você deve solicitar o registro do IVA imediatamente – não espere atingir o limite de vendas.

4. Importadores de mercadorias: Quando uma empresa estrangeira importa mercadorias para a Armênia, o IVA é geralmente recolhido na fronteira como IVA de importação. Normalmente, o importador registrado (a pessoa ou entidade em cujo nome as mercadorias são desembaraçadas na alfândega) é responsável pelo pagamento do IVA às autoridades alfandegárias armênias no momento da importação. Se uma empresa estrangeira estiver atuando como importadora registrada de suas mercadorias (por exemplo, trazendo estoque para armazenar e vender na Armênia), ela precisará ter um registro fiscal na Armênia (ou usar um despachante aduaneiro). Frequentemente, empresas estrangeiras importam por meio de um parceiro local ou têm uma entidade local responsável pelas importações. Caso contrário, a entidade estrangeira precisará se registrar para lidar com o IVA de importação e o IVA de vendas subsequente. Uma vez que essas mercadorias importadas sejam vendidas na Armênia, a cobrança de IVA sobre a venda é necessária (a menos que a venda seja para um comprador registrado no IVA, que poderia então fazer a cobrança reversa? No entanto, as vendas de mercadorias geralmente não são cobradas reversamente; a cobrança reversa se aplica principalmente a serviços). Em resumo, comerciantes estrangeiros de importação e exportação devem se registrar para o IVA se trouxerem mercadorias para a Armênia para revenda ou usá-las na Armênia, para que possam pagar corretamente o IVA de importação e cobrar o IVA sobre vendas domésticas (e potencialmente recuperar o IVA de importação como imposto de entrada).

5. Prestadores de serviços eletrônicos:Isso merece menção especial porque a Armênia implementou regras específicas a partir de 2022. Prestadores não residentes de serviços eletrônicos/digitais os clientes armênios devem se registrar para IVA em muitos casos:

- Para serviços eletrônicos B2C (serviços entregues on-line a indivíduos na Armênia), o provedor estrangeiro deve registrar e cobrar IVA da primeira venda Na Armênia – não há limite aplicável. A Armênia utiliza diversos critérios (como residência do cliente, endereço de cobrança, endereço IP, etc.) para determinar se um serviço eletrônico é consumido na Armênia. Nesse caso, 20% de IVA é devido na venda ao consumidor.

- Para serviços eletrônicos B2B fornecidos a uma entidade jurídica armênia, ocorrem duas situações:

- Se a empresa armênia estiver registrada no IVA, o aplica-se a cobrança reversa (a empresa armênia responde pelo IVA e o provedor estrangeiro de serviços eletrônicos não se registra).

- Se o cliente empresarial armênio for não Registado no IVA (por exemplo, uma pequena empresa ou ONG), então o O provedor estrangeiro deve se registrar e cobrar IVA, semelhante a um cenário B2C. Na prática, isso se alinha à regra geral que estabelecemos para todos os serviços, mas a Armênia possui um sistema online dedicado para facilitar a conformidade com os serviços eletrônicos. Portanto, as empresas digitais que vendem para a Armênia devem assumir registro obrigatório de IVA para qualquer venda direta a usuários finais na Armênia.

- Se a empresa armênia estiver registrada no IVA, o aplica-se a cobrança reversa (a empresa armênia responde pelo IVA e o provedor estrangeiro de serviços eletrônicos não se registra).

- Se o cliente empresarial armênio for não Registado no IVA (por exemplo, uma pequena empresa ou ONG), então o O provedor estrangeiro deve se registrar e cobrar IVA, semelhante a um cenário B2C. Na prática, isso se alinha à regra geral que estabelecemos para todos os serviços, mas a Armênia possui um sistema online dedicado para facilitar a conformidade com os serviços eletrônicos. Portanto, as empresas digitais que vendem para a Armênia devem assumir registro obrigatório de IVA para qualquer venda direta a usuários finais na Armênia.

6. Considerações sobre limites: Para empresas locais armênias, existe um limite de faturamento anual (atualmente AMD 115 milhões num ano, cerca de 200,000 euros) abaixo do qual não são obrigados a ser contribuintes de IVA e podem optar por um imposto simplificado. No entanto, este limite não isenta uma empresa estrangeira que realiza fornecimentos tributáveis. As empresas não residentes fazem não Obtenha um passe livre de até AMD 115 milhões. Se você for uma entidade estrangeira sem estabelecimento na Armênia e fizer vendas, mesmo que modestas, para consumidores armênios, deverá se registrar assim que iniciar essas vendas (novamente, porque o limite se aplica apenas àqueles que podem usar o regime de "imposto sobre o faturamento", que exclui estrangeiros). Portanto, empresas estrangeiras não têm limite de registro de IVA na prática – ou você precisa se registrar imediatamente (para vendas B2C ou B2B sem IVA) ou pode não precisar se registrar (se atender exclusivamente compradores registrados no IVA que realizam a cobrança reversa). Essa é uma diferença crucial a ser observada.

Resumo de quando se registrar:Para destilar o acima exposto, uma empresa estrangeira deve se registrar para o IVA armênio if:

- Vende produtos ou serviços na Armênia para indivíduos ou entidades que não estejam registados no IVA (não importa o volume de vendas).

- Estabelece uma filial ou um local comercial fixo na Armênia que fará fornecimentos tributáveis.

- Ela importa mercadorias para a Armênia para uso ou venda (para lidar com o IVA de importação e vendas subsequentes).

- Ela fornece serviços eletrônicos aos consumidores armênios (independentemente do valor).

Por outro lado, uma empresa estrangeira não precisa se registrar Se todas as suas vendas na Armênia forem feitas para empresas registradas no IVA sob o IVA padrão, essas empresas locais lidarão com o IVA por meio de cobrança reversa. Além disso, se uma empresa estrangeira realizar apenas atividades que sejam inteiramente Isento de IVA (por exemplo, certos serviços financeiros ou educacionais podem ser isentos por lei), então não é necessário registro de IVA, pois não há IVA devido sobre esses serviços. No entanto, as categorias isentas são limitadas; a maioria das atividades comerciais será tributável ou terá alíquota zero.

Limiares e isenções de registro de IVA na Armênia

Limite de inscrição: O Código Tributário da Armênia estabelece um Limite de registro de IVA de AMD 115 milhões em volume de negócios (aproximadamente US$ 280,000) no ano civil anterior ou atual. Este limite é relevante principalmente para negócios nacionaisSe as vendas de uma empresa armênia no ano permanecerem abaixo de 115 milhões de AMD, ela não será automaticamente obrigada a se registrar para o IVA. Em vez disso, ela pode optar por ser tributada sob um regime simplificado de imposto sobre o volume de negócios (um imposto sobre a receita bruta) a uma alíquota menor em vez do IVA. Quando a receita de uma empresa local excede 115 milhões de AMD em um ano, ela se torna obrigatório registrar-se para IVA e começar a cobrar IVA sobre suas vendas a partir desse momento.

- Para empresas locais e empreendedores individuais: O limite funciona como um interruptor liga/desliga entre o sistema de imposto sobre o faturamento e o sistema de IVA. Muitas pequenas empresas na Armênia operam sob o imposto sobre o faturamento até que cresçam além do limite.

- Nenhum limite para empresas estrangeiras:Como já foi salientado anteriormente, as empresas estrangeiras não podem tirar partido deste limite para evitar o IVA. a lei não prevê nenhum limite de registro ou regra de minimis para fornecedores não residentes. Se as condições para tributação na Armênia forem atendidas (por exemplo, você está vendendo para um cliente não registrado), O IVA aplica-se a partir da primeira venda, mesmo que seja um valor muito pequeno. Isso significa que um provedor estrangeiro de serviços digitais que fizer uma venda de US$ 50 para um consumidor armênio é tecnicamente obrigado a se registrar e remeter o IVA armênio sobre essa venda.

- Registro voluntário: Tanto empresas locais quanto estrangeiras podem se registrar voluntariamente para o IVA, mesmo que não seja estritamente necessário (embora, na prática, as empresas estrangeiras obrigadas a se registrar o façam de qualquer maneira). Uma pequena empresa local abaixo do limite pode optar pelo IVA para recuperar o IVA pago sobre despesas ou para aparecer como um fornecedor registrado para o IVA para os clientes. Uma empresa estrangeira que atua apenas em negócios B2B com clientes registrados para o IVA normalmente não precisa se registrar, mas pode voluntariamente registrar-se se quisesse (embora geralmente não haja benefício em fazê-lo, já que essas vendas são tratadas por cobrança reversa; além disso, as autoridades fiscais podem não permitir que um não residente se registre sem um motivo tributável).

Isenções de registro:O código tributário da Armênia faz não prevê isenções específicas à obrigação de registo Para aqueles que realizam operações tributáveis. Se você realiza transações tributáveis que não são cobertas pela cobrança reversa, é necessário se registrar – não há isenção adicional. A única "isenção" é se suas atividades estiverem totalmente fora do escopo do IVA ou com alíquota zero:

- Se a única atividade de uma empresa estrangeira na Armênia for vender bens que sejam exportado (suprimentos com alíquota zero) ou a prestação de serviços com alíquota zero (por exemplo, certos serviços prestados a clientes no exterior têm IVA zero), pode não precisar se registrar, pois não realiza vendas tributadas na Armênia. Mas esse cenário é raro para um não residente; normalmente, um não residente só se envolveria em transações na Armênia se estivesse vendendo para dentro Armênia (que é um fornecimento doméstico tributável).

- Se o negócio só faz Suprimentos isentos de IVA (por exemplo, serviços financeiros, educação ou saúde, conforme definido por lei, que são isentos de IVA), não é necessário se registrar para fins de IVA, uma vez que não há cobrança de IVA sobre essas atividades. No entanto, empresas puramente estrangeiras raramente prestam apenas serviços isentos; e, principalmente, serviços digitais como streaming, SaaS, etc. não isentos (são tributados em 20%). Portanto, esse cenário de isenção afeta principalmente determinados setores.

Em resumo, para empresas estrangeiras, o limite de 115 milhões de AMD não é uma rede de segurança – é relevante para a compreensão do cenário (especialmente se você abrir uma subsidiária local, essa empresa local usaria a regra do limite). Mas, como fornecedor não residente, assuma sem limite e sem isenção automática: se você tiver que cobrar IVA armênio, você deve se registrar independentemente do volume de vendas.

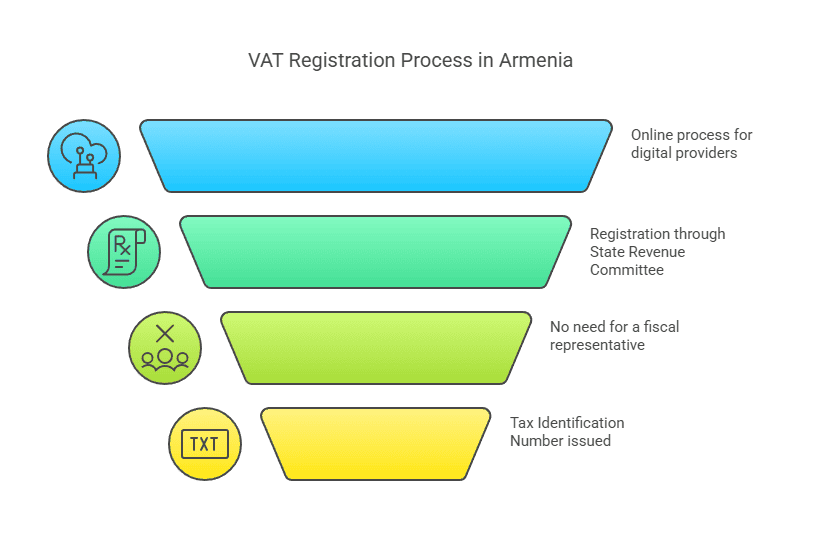

Um ponto de alívio: Atualmente, a Armênia não exige que empresas não residentes nomeiem um representante fiscal local para se registrar. Ao contrário de alguns países que exigem um agente local ou representante fiscal para registros de IVA no exterior, na Armênia você pode se registrar diretamente junto às autoridades fiscais (Comitê de Receitas Estatais) por conta própria. Isso simplifica o processo e reduz os custos de conformidade para empresas estrangeiras.

A seguir, descreveremos o processo passo a passo para registro de IVA na Armênia como uma empresa estrangeira e destacar quaisquer diferenças nos procedimentos para vários tipos de negócios.

Processo de registro de IVA passo a passo para empresas estrangeiras

O registro para fins de IVA na Armênia como empresa estrangeira envolve várias etapas. O processo pode variar ligeiramente dependendo se você está se registrando com uma presença física (como um ramo) or como um provedor de serviços/digitais não residente usando o sistema online. Abaixo, detalhamos o procedimento geral e os caminhos específicos:

1. Determine sua elegibilidade e prazo

- Avaliar obrigação: Primeiro, confirme se suas atividades comerciais exigem o registro de IVA. Conforme discutido, se você pretende realizar vendas tributáveis para clientes não registrados na Armênia, planeje o registro. antes de iniciar essas vendas ou o mais breve possível após o cumprimento da obrigação. Se você estiver abrindo uma filial ou escritório na Armênia para fins comerciais, prepare-se para registrar essa entidade para fins de IVA como parte da configuração.

- Escolha a rota de registro: A Armênia oferece um portal de registro eletrônico para não residentes (destinado principalmente àqueles que prestam serviços eletrônicos a consumidores). Se for o seu caso, você pode usar o sistema de e-IVA online. Caso contrário, você pode precisar se registrar junto às autoridades fiscais, enviando formulários (possivelmente eletronicamente por e-mail/site ou em papel). Se você estiver abrindo uma filial ou subsidiária local, o registro normalmente ocorre na repartição fiscal local, paralelamente ao registro da empresa.

2. Prepare as informações e documentos necessários

Para se registrar, geralmente você precisará fornecer:

- Detalhes da empresa: Nome legal da sua empresa, endereço (para uma empresa estrangeira, o endereço da sua sede no exterior) e possivelmente o endereço de qualquer atividade local, se aplicável.

- Números de identificação: Seu número de registro no país de origem ou número de identificação fiscal, e qualquer número de identificação fiscal armênio, se houver. Se você tiver uma filial em processo de registro, ela será registrada no Registro Estadual da Armênia e receberá um número de identificação de contribuinte (TIN).

- Pessoa autorizada: Dados de contato de um representante que cuidará do registro (pode ser um funcionário ou executivo da empresa). Embora um representante fiscal não seja obrigatório, você ainda precisará de um ponto de contato local ou, pelo menos, de alguém responsável pela correspondência com a autoridade tributária armênia. Muitas vezes, isso pode ser feito remotamente pela equipe da empresa, utilizando o sistema eletrônico.

- Documentos de suporte: Para um não residente que se registre diretamente, a Armênia pode solicitar documentos como um certificado de constituição ou extrato de um registro comercial comprovando a existência da sua empresa, uma cópia do estatuto social da empresa e um documento de identidade do signatário do pedido. Se estiver registrando uma filial, você deverá fornecer o certificado de registro da filial emitido pelas autoridades armênias e os documentos da empresa-mãe. Quaisquer documentos que não estejam em armênio podem precisar de tradução para o armênio (ou possivelmente documentos em inglês são aceitos para o portal e-IVA). É aconselhável ter cópias autenticadas/apostiladas dos documentos principais em mãos se estiver fazendo um registro completo na repartição de finanças.

3. Envie o pedido de registro de IVA

Prestadores de serviços digitais não residentes (utilizando o portal e-IVA): A Armênia tem um dedicado portal online para registo de IVA de serviços eletrónicosEste portal (frequentemente chamado de sistema eIVA) pode ser acessado através do site oficial das autoridades fiscais armênias. A interface está disponível em inglês e russo, tornando-a fácil de usar para empresas estrangeiras. Através deste portal:

- Você cria uma conta como fornecedor estrangeiro de serviços eletrônicos.

- O sistema orientará você a inserir os detalhes da sua empresa e enviar eletronicamente quaisquer documentos necessários.

- Um processo simplificado de assinatura eletrônica está integrado, permitindo que você assine o aplicativo digitalmente sem precisar de presença física.

- Após a conclusão, o cadastro poderá ser aprovado em minutos (de acordo com as autoridades fiscais). Você receberá um número de identificação de contribuinte armênio (TIN) ou número de IVA e credenciais de login para usar nos processos de declaração em andamento.

Essa abordagem simplificada foi introduzida em 2022 para lidar com a nova onda de empresas digitais estrangeiras que precisam se registrar. Se o seu modelo de negócios é... serviços exclusivamente digitais para clientes armênios, esta é a rota recomendada.

Outros negócios estrangeiros (bens, serviços ou com presença física): Se você não fornece apenas serviços digitais, ou se é uma empresa de importação/exportação, ou qualquer cenário em que o portal eVAT não se aplica claramente, você pode se registrar entrando em contato com o Comitê de Receita Estadual (SRC) da Armênia:

- A SRC cuida do registro fiscal de todos os contribuintes. Em seu site, eles disponibilizam formulários e diretrizes para o registro de contribuintes.

- Você poderá enviar a aplicação online através do sistema do SRC também. A SRC oferece um serviço de registro de contribuinte online para obtenção do NIF. Isso provavelmente exige o preenchimento de um formulário eletrônico e a anexação de documentos digitalizados.

- Alternativamente, o registro pode ser feito por meio de uma repartição fiscal local ou enviando a solicitação pelo correio, caso não haja meios eletrônicos disponíveis. Muitas empresas estrangeiras contratam uma empresa local de contabilidade/impostos para auxiliar no processo e garantir que todas as formalidades (como traduções e preenchimento correto de formulários) sejam atendidas.

- Para uma empresa estrangeira estabelecendo uma filialAo registrar a filial no Registro Estadual da Armênia, a filial receberá um NIF (Número de Identificação Fiscal) e deverá, então, registrar-se para o IVA, separadamente ou simultaneamente, visto que será contribuinte de IVA por padrão. Na prática, o registro fiscal da filial costuma ser realizado como parte do processo geral de registro da empresa.

ObservaçãoAo se registrar diretamente como não residente (especialmente fora do portal de serviços eletrônicos especializado), certifique-se de esclarecer que se trata de um registro de IVA para uma entidade estrangeira. A autoridade fiscal o classificará adequadamente. Como a Armênia não exige um representante fiscal, você se registrará em nome da sua empresa.

4. Receba o Número de Identificação Fiscal (NIF) / Número de IVA

Após a solicitação bem-sucedida, a autoridade fiscal emitirá uma Número de identificação fiscal (TIN) Para o seu negócio. Na Armênia, o NIF também serve como número de registro do IVA. Para empresas, o NIF é normalmente uma sequência de dígitos atribuída para identificar o contribuinte. Empresas estrangeiras receberão um número no mesmo formato que os contribuintes locais. Este número de IVA é o que você usará em faturas e na correspondência com as autoridades fiscais.

Se você utilizou o portal e-IVA, deverá receber uma confirmação de cadastro e usará suas credenciais de login para futuras declarações. Se você se inscreveu pela via geral, poderá receber um certificado ou carta oficial confirmando seu cadastro no IVA e seu NIF. Guarde essas informações em segurança, pois você precisará delas para declarar, pagar o IVA e comprovar seu status de IVA a quaisquer parceiros comerciais.

5. Cadastre-se para contas fiscais on-line (se ainda não o fez)

A SRC da Armênia opera sistemas online para declaração e pagamento de impostos. Os contribuintes estrangeiros, uma vez registrados, devem garantir que tenham acesso a estes sistemas:

- Se você passou pelo sistema e-IVA para serviços digitais, então você já tem acesso por esse portal para registrar declarações.

- Se você se registrou pelo sistema geral, deverá criar uma conta na plataforma online da SRC (geralmente chamada de "conta pessoal do contribuinte" ou similar). Isso permitirá o envio eletrônico das declarações de IVA (em inglês ou russo, se disponíveis, ou em armênio – às vezes, os sistemas tributários permitem formulários em inglês para não residentes). O portal online da SRC é importante para a conformidade contínua.

Pode ser necessário usar o NIF fornecido e alguma senha inicial ou procedimento para ativar sua conta online. O processo geralmente é detalhado pelo SRC durante o registro.

6. Entenda as especificidades do seu registro

Dependendo do tipo do seu negócio, observe os detalhes:

- Efeito da data de registro: Seu registro de IVA entra em vigor a partir da data solicitada ou da data em que você ultrapassa o limite/inicia a prestação tributável. Todas as transações tributáveis a partir desse momento devem incluir IVA. Certifique-se de não cobrar IVA antes de se registrar oficialmente (já que você não terá um número para declarar), mas também não adie o registro por muito tempo após a data de vencimento, ou você poderá ser responsabilizado por IVA não recolhido.

- Filial local: Se você registrou uma filial, ela agora é contribuinte armênia. Ela deve manter contas separadas para suas operações na Armênia e cumprir as normas como uma empresa local.

- Não residente (sem PE):Se você se registrou apenas como não residente para determinadas transações, lembre-se de que esse registro só cobre sua obrigação de recolher o IVA armênio. Isso não significa que você esteja sujeito ao imposto de renda corporativo armênio ou a outras obrigações. a menos que Você tem um PE. Em outras palavras, o registro para IVA não cria, por si só, uma presença tributável para imposto de renda – é apenas uma etapa de conformidade para IVA. (É claro que, se você realmente tem um PE, provavelmente também tem outros impostos.)

7. Confirmação e próximos passos

Após o cadastro, você estará pronto para começar a emitir faturas com o IVA armênio (quando aplicável) e a recolher o imposto. A autoridade tributária poderá fornecer orientações ou um pacote de informações sobre a declaração e o pagamento. Nesta fase, é aconselhável consultar um consultor tributário local ou revisar atentamente as diretrizes da SRC para garantir que você entenda como declarar seu primeiro IVA e como pagar o IVA devido do exterior. Abordaremos essas etapas de conformidade na próxima seção.

Tempo de processamento: O processo de registro para não residentes usando o portal especial é muito rápido (de minutos a um dia). Para outros métodos, espere um tempo de processamento que pode variar de alguns dias a algumas semanas, dependendo da rapidez com que você fornecer as informações adicionais solicitadas. De modo geral, a Armênia tem aprimorado sua eficiência administrativa, e o fato de não ser necessário um representante fiscal elimina um possível atraso.

Agora que você se registrou, vamos passar para o seu obrigações contínuas de conformidade e relatórios de IVA como uma empresa estrangeira na Armênia.

Obrigações contínuas de conformidade e relatórios de IVA

Após o registro para fins de IVA na Armênia, as empresas estrangeiras devem cumprir os mesmos requisitos de conformidade constantes que qualquer contribuinte registrado no IVA. Abaixo estão as principais obrigações:

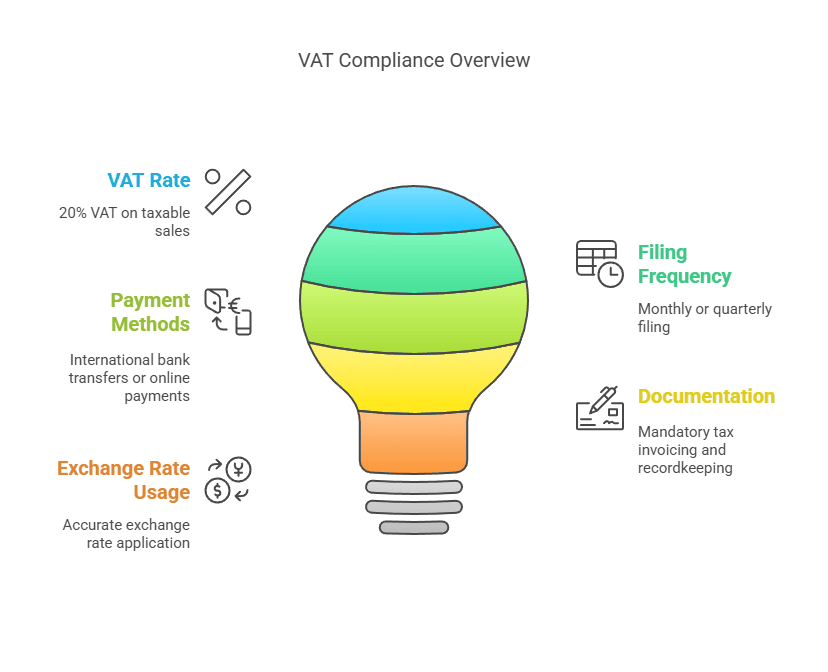

1. Cobrança e coleta de IVA: Após o registro, você deverá cobrar IVA armênio (20%) sobre todos os fornecimentos tributáveis que fizer a clientes armênios (exceto aqueles com alíquota zero ou isentos por lei). Isso significa:

- Faturas: Emita faturas ou recibos adequados que incluam seu número de IVA armênio e mostrem o valor do IVA cobrado. Para transações B2B, as empresas armênias esperam uma "fatura fiscal" que atenda aos requisitos armênios para que possam potencialmente reivindicar o IVA dedutível. Para transações B2C (por exemplo, serviços digitais vendidos online), um recibo simplificado mostrando o IVA pode ser suficiente, mas é uma boa prática manter registros claros do que você cobrou.

- Preços: Certifique-se de que seus preços reflitam o IVA, quando aplicável. Se você anunciou preços para consumidores armênios, esclareça se o IVA está incluído ou será adicionado na finalização da compra. Muitos serviços digitais estrangeiros simplesmente têm preços com IVA incluso para simplificar.

- Moeda: O IVA na Armênia é calculado em Drams Armênios (AMD). Se você realizar transações em outra moeda (por exemplo, USD ou EUR), será necessário converter o valor das vendas para AMD para fins de declaração de IVA, utilizando a taxa de câmbio (taxa oficial do Banco Central da Armênia) aplicável na data da entrega ou no final do período, conforme as regras tributárias. Mantenha registros das taxas de câmbio utilizadas.

2. Frequência de entrega das declarações de IVA: As declarações de IVA da Armênia são geralmente apresentadas em mensalmente. A regra padrão para os contribuintes locais de IVA é que uma declaração de IVA deve ser apresentada até o 20º dia do mês seguinte ao mês de referência. Por exemplo, a declaração de IVA de janeiro deve ser entregue até 20 de fevereiro. Essa declaração mensal se aplica à maioria dos casos, incluindo empresas estrangeiras com estabelecimento permanente ou aquelas que realizam comércio regular de bens/serviços.

No entanto, existe uma concessão especial para provedores de serviços digitais não residentes utilizando o sistema e-IVA: estão autorizados a apresentar declarações trimestrais de IVADe fato, a Armênia alinhou a declaração desses não residentes com as práticas internacionais comuns (como as declarações trimestrais de OSS/IVA da UE). Assim:

- Se você for um não residente que presta serviços eletrônicos apenas a pessoas físicas na Armênia por meio do portal especial, deverá apresentar a declaração trimestralmente (quatro vezes por ano). Os trimestres são jan-mar, abr-jun, jul-set, out-dez, e a declaração de cada trimestre deve ser entregue até o dia 20 do mês seguinte ao seu término. Portanto, o 1º trimestre (jan-mar) deve ser entregue até 20 de abril, e assim por diante.

- Se você também presta serviços a empresas não registradas no IVA (pessoas jurídicas) na Armênia, inicialmente a lei previa declarações mensais para essas transações; mas, na prática, o sistema de e-IVA agora consolida todas as suas vendas de serviços eletrônicos na declaração trimestral. Assim, efetivamente, todos os seus serviços eletrônicos B2C e B2B sem IVA podem ser declarados trimestralmente.

Para empresas estrangeiras com uma filial local ou registro regular (não através do portal de serviço eletrônico), espere arquivamento mensal requisitos, pois você seria tratado como qualquer empresa armênia. Não há opção de declaração trimestral nesse regime padrão.

3. Pagamento de IVA: O pagamento de qualquer IVA devido deve acompanhar a declaração:

- O prazo para pagamento é o mesmo do prazo para a declaração (20 do mês ou trimestre seguinte). Até essa data, o IVA cobrado no período deve ser quitado.

- As portal e-IVA oferece opções de pagamento convenientes: você pode pagar por transferência bancária para o Tesouro Armênio em várias moedas estrangeiras (eles aceitam várias moedas principais e convertem para AMD) ou até mesmo pagar com cartão de crédito/débito diretamente pela interface do portal. Isso significa que você não precisa de uma conta bancária armênia para pagar suas obrigações de IVA – um recurso muito útil para não residentes.

- Se você fizer a declaração pelo sistema padrão, provavelmente pagará por transferência bancária internacional para uma conta designada do orçamento estadual da Armênia. Certifique-se de usar seu TIN e os códigos de pagamento corretos para que o pagamento seja creditado em sua conta fiscal. O pagamento deve ser em AMD; se o envio for em uma moeda diferente, seu banco a converterá, o que pode gerar taxas. É crucial iniciar a transferência alguns dias antes do prazo para compensar quaisquer atrasos bancários internacionais.

- O pagamento em atraso incorrerá em juros (atualmente, a lei armênia estabelece juros de multa em 0.075% por dia do imposto não pago até 2025, que é de aproximadamente 27% anualizado, até um certo limite), portanto, o pagamento pontual é importante.

4. Manutenção de registros:As empresas registradas no IVA devem manter registros detalhados de:

- Todas as vendas feitas estão sujeitas ao IVA armênio, incluindo data, detalhes do cliente (se B2B), valor e IVA cobrado.

- Todas as faturas de compra nas quais o IVA armênio foi pago (se você tiver alguma, veja IVA de entrada abaixo).

- Documentos de importação/exportação, se aplicável, para conciliar qualquer IVA de importação pago ou exportações (vendas com alíquota zero).

- Quaisquer notas de crédito ou ajustes emitidos.

- Esses registros devem ser mantidos por vários anos em caso de auditoria. A Armênia geralmente exige que os contribuintes mantenham registros por pelo menos anos 3-5 (cinco anos é um padrão comum, mas verifique a legislação local; muitas empresas mantêm registros de IVA por pelo menos cinco anos).

Se você utiliza o sistema eletrônico de IVA, grande parte da sua declaração é simplificada, mas você ainda deve manter um registro interno das transações tributadas. Caso a autoridade fiscal solicite informações, você precisará fornecer dados comprobatórios.

5. IVA dedutível e deduções:Um dos benefícios do IVA é a capacidade de reivindicar créditos de IVA de entrada sobre despesas comerciais. No entanto, este aspecto pode ser limitado para empresas estrangeiras:

- Um provedor de serviços digitais não residente, sem presença física na Armênia, provavelmente não tem IVA local a ser declarado (já que provavelmente não incorre em IVA armênio sobre suas despesas no exterior). Essa empresa simplesmente remeterá o IVA arrecadado sobre as vendas, sem compensação.

- Uma empresa estrangeira que importa mercadorias ou incorre em despesas na Armênia (por exemplo, uma taxa de feira comercial que tinha IVA armênio ou custos de fornecedores locais de 20%) pode reivindicar IVA dedutível sobre esses custos, desde que sejam contribuintes registrados do IVA e os custos estejam relacionados às suas atividades tributáveis. Por exemplo, se sua filial registrada compra material de escritório na Armênia e paga AMD 100,000 + IVA (AMD 20,000) a um fornecedor local, esses AMD 20,000 podem ser deduzidos como crédito na sua declaração de IVA.

- Uma limitação importante: se uma empresa é não estabelecido Na Armênia (sem PE) e recém-registrada para IVA, a Armênia geralmente não permite reembolsos de IVA excedente ou créditos acumulados de entrada para essa entidade não estabelecida. De fato, muitos países restringem o reembolso de IVA a empresas não estabelecidas, a menos que existam acordos recíprocos. O sistema da Armênia para não residentes visa principalmente a cobrança de IVA a montante; pode não ser fácil reembolsar o IVA a montante a um não residente. (Não existe um regime formal de "reembolso de IVA para empresas estrangeiras" publicado para a Armênia, como, por exemplo, na UE para empresas de fora da UE).

- Dito isto, se você tiver um filial ou subsidiária local, é tratada como uma empresa local e pode reivindicar IVA de entrada e obter reembolsos se isso resultar em uma situação de reembolso (por exemplo, exportadores que têm mais IVA de entrada do que IVA de saída podem obter reembolsos na Armênia).

6. Requisitos de faturamento:Se você é uma empresa estrangeira que emite faturas com seu número de IVA armênio:

- Inclua seu armênio Número TIN/IVA Na fatura.

- Se estiver vendendo para um cliente armênio registrado no IVA, inclua também o número do IVA e indique que o IVA foi cobrado (ou, se foi cobrado inversamente, indique "IVA cobrado inversamente pelo cliente"). Em casos B2B em que você está cobrando IVA (o que só aconteceria se o cliente não estivesse registrado no IVA), você deve fornecer uma fatura para que o cliente tenha o comprovante do IVA pago (embora ele não possa recuperá-lo, pois não está no sistema, mas é para seus registros).

- Mostra a Montante do IVA em drams armênios. Você pode apresentar a venda em moeda estrangeira e, em seguida, o equivalente em AMD e IVA.

- As notas fiscais armênias têm numeração sequencial e formatação específicas no idioma local quando emitidas por empresas armênias. Como fornecedor estrangeiro que utiliza uma plataforma online para B2C, você não seguirá o formato do idioma local, mas para quaisquer transações oficiais, você deve tentar cumprir o máximo possível as melhores práticas de faturação.

- Guarde uma cópia de todas as faturas/recibos emitidos, pois a autoridade fiscal poderá solicitar a sua visualização.

7. Devoluções e Relatórios de Pagamento: Envie suas declarações através do sistema online apropriado. A declaração de IVA resumirá:

- Total de vendas tributáveis na Armênia no período e IVA devido.

- Total de compras tributáveis (se houver) e IVA de entrada reivindicado.

- IVA líquido a pagar ou a reembolsar. (Na maioria dos casos estrangeiros não estabelecidos, este será simplesmente o IVA a pagar na saída.)

- Vendas com alíquota zero ou isentas também podem ser declaradas na declaração (embora provavelmente zero para uma empresa estrangeira, a menos que exporte por meio de sua filial).

Certifique-se de entregar dentro do prazo. O sistema eletrônico de declaração da SRC armênia geralmente fornece uma confirmação ou número de referência após a declaração. Se você perceber um erro em uma declaração arquivada, a lei armênia permite correções (geralmente por meio de uma declaração corrigida ou ajuste em um período subsequente, dependendo da natureza do erro). Corrija imediatamente quaisquer erros para evitar penalidades.

8. Representação local (opcional)Embora não seja obrigatório, algumas empresas estrangeiras optam por contratar um escritório de contabilidade ou consultor local para lidar com a conformidade contínua com o IVA – especialmente se surgirem barreiras linguísticas ou complexidades. Como os registros são periódicos e as regras podem mudar, ter experiência local pode ser útil. Eles também podem interagir com as autoridades fiscais em caso de problemas ou auditorias.

9. Outros impostos: Lembre-se de que o IVA é separado de outros impostos. Se você tem uma filial, também pode ter que declarar imposto de renda anualmente, etc. Mas se você for apenas um contribuinte não residente do IVA, normalmente se preocupa apenas com o IVA (e talvez com quaisquer impostos retidos na fonte para fluxos de renda específicos).

Ao se manterem em dia com essas tarefas de conformidade – arquivamentos em dia, cobrança precisa do IVA e manutenção adequada de registros – empresas estrangeiras podem operar na Armênia sem incorrer em penalidades ou riscos de conformidade. Falando nisso, vamos discutir as armadilhas e riscos de não conformidade com as regras do IVA armênio e as possíveis penalidades por erros ou descumprimento.

Riscos e penalidades comuns de conformidade

Operar em uma jurisdição fiscal estrangeira pode ser desafiador, e as empresas podem inadvertidamente enfrentar problemas de conformidade. Aqui estão alguns riscos comuns para empresas estrangeiras em relação ao IVA da Armênia e as consequências do descumprimento das obrigações:

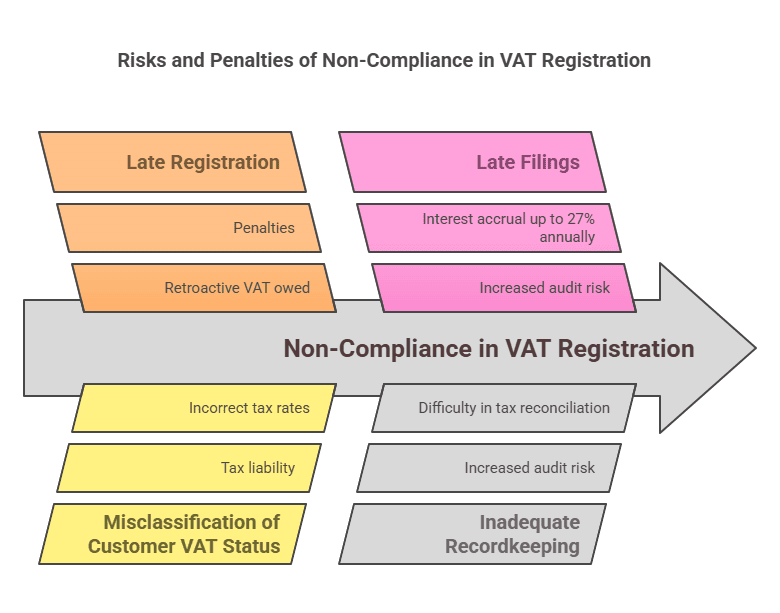

1. Não se registrar no prazo: Um dos maiores riscos é simplesmente não perceber que você precisa se registrar. Uma empresa estrangeira pode começar a vender para clientes armênios (especialmente online) e não estar ciente da legislação armênia sobre IVA. Se você atrasar o registro além do prazo exigido, a responsabilidade do IVA não declarada acumulará. A autoridade fiscal poderá posteriormente cobrar o IVA que deveria ter sido recolhido sobre suas vendas anteriores. A empresa estrangeira teria então que pagar esse valor do próprio bolso (já que provavelmente não o cobrou dos clientes inicialmente), o que impacta diretamente sua receita com essas vendas. Além disso, o registro tardio ou a falta de registro em si podem incorrer em penalidades.

2. Aplicação incorreta de cobrança reversa vs. cobrança de IVA: Classificar incorretamente seus clientes pode levar a erros. Por exemplo, tratar uma venda como B2B com cobrança reversa (sem cobrança de IVA) quando o cliente armênio não era, de fato, um registrante de IVA significa que ninguém pagou IVA nessa transação. Se auditado, as autoridades responsabilizarão o fornecedor por esse IVA. Por outro lado, cobrar IVA de um cliente registrado no IVA (quando deveria ter sido cobrado reversamente) pode criar confusão; o cliente pode se recusar a pagar o IVA ou você pode ter que reembolsá-lo e ajustar o procedimento. Sempre verifique o status de IVA dos clientes. Obtenha o número de IVA armênio deles se eles alegarem ser registrados no IVA. A autoridade tributária armênia emite números de IVA para contribuintes registrados – estes podem ser validados por meio de fontes oficiais ou com a ajuda do certificado de IVA do cliente.

3. Não cobrar IVA quando necessário (cobrança insuficiente): Se uma empresa estrangeira deixar de cobrar o IVA dos consumidores quando deveria, não poderá facilmente voltar aos clientes para cobrá-lo. Isso significa que, se descoberto, a empresa estrangeira deverá pagar ela mesma os 20% de IVA sobre as vendas anteriores, perdendo efetivamente 20% dessa receita. Isso representa um prejuízo financeiro direto e é considerado evasão fiscal/não conformidade até que seja corrigido.

4. Entrega tardia ou não entrega de declarações de IVA: Perder o prazo de entrega pode resultar em penalidadesA lei tributária armênia impõe multas por falta de declaração ou entrega tardia. Embora os valores exatos das multas possam variar, normalmente pode ser cobrada uma multa fixa ou uma porcentagem do IVA devido. Além disso, cada dia de atraso pode acumular juros de multa sobre qualquer imposto não pago. Por exemplo, a partir de 2025, a taxa de juros de penalidade é de 0.075% por dia sobre impostos pendentes. Isso aumenta rapidamente – quase 2.25% ao mês. Geralmente há um limite (os juros podem parar de acumular após 2 anos), mas nenhuma empresa quer pagar mais de 50% a mais por causa de um pagamento ou declaração atrasados.

5. Erros no cálculo do IVAErros de câmbio, erros aritméticos ou mal-entendidos sobre o que é tributável podem ocorrer. Se você acidentalmente calcular o IVA abaixo do valor devido (por exemplo, usar uma taxa de câmbio desatualizada, resultando em menos imposto de renda declarado), a diferença poderá ser calculada posteriormente com juros. Sempre verifique os cálculos e use as taxas de câmbio oficiais. Se barreiras linguísticas causarem mal-entendidos sobre itens isentos e tributáveis, consulte especialistas locais para evitar a aplicação incorreta de uma alíquota zero ou isenção.

6. Manutenção deficiente de registros: Em caso de auditoria (as auditorias fiscais podem ocorrer aleatoriamente ou se algo as desencadear), você precisará apresentar a documentação das suas transações. Não ter faturas, recibos ou contratos para comprovar suas declarações de IVA é um risco. A autoridade fiscal pode rejeitar créditos de entrada ou até mesmo estimar suas vendas se os registros forem insuficientes, muitas vezes em detrimento do contribuinte. Manter registros digitais e físicos claros de todas as vendas e compras relacionadas à Armênia é a melhor defesa.

7. Ignorando a correspondência local: Como empresa estrangeira, você deve garantir que todas as comunicações das autoridades fiscais armênias (que podem estar em armênio) sejam tratadas. Se você forneceu um e-mail ou endereço local durante o cadastro, monitore-o. A ausência de um aviso de auditoria ou de uma solicitação de informações pode levar a penalidades ou avaliações por omissão. Se o idioma for um problema, peça a um tradutor ou representante local para verificar quaisquer avisos oficiais.

8. Penalidades e Multas:O Código Tributário da Armênia descreve várias penalidades:

- Juros de pagamento atrasado (mencionado acima), o que aumenta quanto mais tempo o imposto permanecer sem pagamento.

- Multas fixas por atraso na entrega ou não entrega da declaração de IVA. Por exemplo, pode haver uma multa fixa por declaração em atraso ou uma porcentagem do IVA em atraso. (A título de exemplo, se uma declaração estiver atrasada por mais de um determinado número de dias, poderá ser aplicada uma multa de, digamos, 5% do imposto devido, aumentando se os atrasos persistirem – os valores exatos podem mudar, portanto, é importante verificar o código mais recente, mas o princípio é que atrasos custam dinheiro).

- Penalidades por subavaliação de impostos: Se uma auditoria constatar que você subdeclarou o IVA (seja por engano ou intencionalmente), poderá aplicar uma multa sobre o valor subdeclarado, geralmente uma porcentagem (por exemplo, 20% ou mais), além da cobrança do imposto e dos juros. Se houver indícios de sonegação deliberada, as multas podem ser mais severas.

- Em casos extremos de sonegação ou fraude fiscal, as consequências legais podem incluir multas adicionais ou até mesmo acusações criminais (embora, para uma empresa estrangeira que venda remotamente, isso seja improvável, a menos que grandes somas estejam envolvidas e a sonegação intencional seja comprovada).

9. Riscos de conformidade para tipos específicos de negócios:

- Serviços digitais: Um risco é não atender aos critérios de local de prestação de serviços adequadamente. A Armênia utiliza diversos critérios para decidir se um serviço prestado a um indivíduo é consumido na Armênia (residência, endereço IP, país do método de pagamento, etc.). Uma empresa deve ter processos para coletar essas informações. Por exemplo, se o endereço de cobrança de um indivíduo for armênio, mas ele estiver morando em outro lugar no momento da prestação de serviços e você tiver indicadores conflitantes, precisará de uma política consistente. A autoridade tributária poderá contestar se você não estiver cobrando IVA de alguém com indicadores armênios. É mais seguro cobrar IVA armênio em caso de dúvida para vendas digitais B2C com conexões armênias, para evitar a perda de impostos.

- Produtos de comércio eletrônico: Logística e alfândega podem ser complicadas. Se você depende do cliente para importar as mercadorias (entregar com DDU – taxas não pagas), o cliente paga o IVA na alfândega e você não o cobra. Mas se você entregar com DDP (entregue com taxas pagas) ou mantiver estoque na Armênia, certifique-se de lidar com o IVA de importação corretamente. Não fazer isso pode fazer com que as mercadorias fiquem retidas na alfândega ou você acabe pagando multas por declaração incorreta. Além disso, se usar transportadoras, certifique-se de que elas saibam quem é responsável pelo IVA.

- Serviços com presença intermitente: Se você enviar funcionários para a Armênia para executar um projeto ao longo de vários meses, poderá inadvertidamente criar um PE (se for superior a 183 dias, etc.), o que significaria que você deveria ter se registrado não apenas para o IVA, mas possivelmente como uma filial para todos os impostos. Isso vai além da conformidade com o IVA – envolve também a conformidade com o imposto corporativo. Para mitigar isso, planeje os projetos cuidadosamente e consulte a necessidade de um registro formal caso seus funcionários permaneçam no país por um longo período.

10. Moeda e Repatriação: Certifique-se de converter e pagar o IVA no valor correto de AMD. Pagar a mais devido a erros de conversão também é um risco (embora isso apenas retenha seu dinheiro até que seja corrigido). E não tente pagar em moeda estrangeira, a menos que utilize os métodos oficiais permitidos – pagar de forma incorreta pode fazer com que o pagamento não seja reconhecido corretamente.

Em essência, o maior risco é falta de consciência – que este guia visa eliminar. As penalidades por descumprimento podem ser significativas, mas são evitáveis. As autoridades fiscais armênias estão cada vez mais sofisticadas (especialmente com os novos sistemas digitais em vigor) e podem rastrear transações e importações digitais, portanto, não é sensato presumir que uma pequena empresa estrangeira passará despercebida por tempo indeterminado.

Dicas de mitigação:

- Cadastre-se cedo quando você sabe que precisa, e seja cauteloso com vendas B2C.

- Consulte especialistas locais se algo não estiver claro; um custo modesto de consultoria pode economizar enormes custos de penalidade.

- Utilize o sistema e-IVA se aplicável – simplifica a conformidade e reduz o potencial de erro.

- Monitore mudanças regulatórias: As leis tributárias podem mudar. Por exemplo, os limites podem ser atualizados ou novas regras para marketplaces podem surgir. Manter-se informado (por meio de notícias tributárias ou parceiros locais) garante que você permaneça em conformidade no futuro.

Comparação dos requisitos de IVA por tipo de negócio

Para ilustrar como os requisitos de registro de IVA diferem por tipo de negócio estrangeiro, veja a tabela comparativa abaixo:

Tipo de negócio estrangeiro | Quando o registro de IVA é necessário | Limiar de IVA | Frequência de declaração de IVA | Notas especiais |

|---|---|---|---|---|

Provedor de serviços digitais (sem presença local, por exemplo SaaS, streaming) | Deve se registrar se fornecer serviços digitais a pessoas físicas armênias ou empresas isentas de IVA (a partir da primeira venda na Armênia). Não é necessário se vender apenas para empresas registradas no IVA (aplica-se a cobrança reversa B2B). | Sem limite (IVA devido em todas as vendas B2C a partir do primeiro dram). O limite geral de AMD 115 milhões não se aplica a não residentes. | Trimestral (via portal e-IVA) para serviços B2C. Se também vender para empresas não sujeitas a IVA, estas serão incluídas nos relatórios trimestrais. | Use a Armênia portal online e-IVA para registro e arquivamento rápidos. Não é necessário representante local. IVA de 20% em serviços digitais. |

Varejista de comércio eletrônico (bens) (nenhuma entidade local, vendendo produtos para a Armênia) | Se os bens forem vendidos entregue na Armênia aos consumidores (e o vendedor estrangeiro é responsável pela importação ou entrega local), deve se registrar Cobrar IVA sobre a venda (a menos que o IVA seja cobrado na importação). Se a venda for feita apenas para empresas armênias que importam os produtos com seu número de IVA, o registro não é necessário (o IVA de importação e a cobrança reversa cobrem isso). | Nenhum limite específico para exigir registro para vendas de mercadorias. Qualquer venda direta regular a consumidores implicaria em obrigações de IVA. | Mensal (muito provavelmente), uma vez que essas vendas se enquadram nas regras normais do IVA (o portal e-IVA é principalmente para serviços). | Importação de IVA: Normalmente pago na alfândega. O vendedor estrangeiro deve ser importador registrado ou garantir que o cliente pague. Não há limite especial para vendas à distância – trate todas as vendas B2C como sujeitas ao IVA. |

Empresa de serviços estrangeiros (não digitais) (por exemplo, consultoria, engenharia, serviços de eventos, sem base fixa na Armênia) | Deve se registrar se estiver prestando serviços na Armênia para clientes não sujeitos a IVA ou cobrando taxas de pessoas físicas ou jurídicas armênias não sujeitas a IVA. Não é necessário se todos os clientes forem empresas registradas no IVA (eles farão a cobrança reversa). | Sem limite; qualquer serviço tributável a um cliente não registrado aciona um requisito. | Mensal (já que você se registrará em regime normal). | Se estiver fisicamente presente na Armênia para projetos, monitore Status PE (regra dos 183 dias)Um projeto de longo prazo pode exigir o registro completo de uma filial. Projetos de curto prazo para pessoas físicas exigem registro de IVA como não residente. |

Empresa estrangeira com presença física (filial ou subsidiária na Armênia) | Deve se registrar como contribuinte do IVA assim que a entidade local for estabelecida e antes de realizar quaisquer vendas tributáveis. (Filiais de empresas estrangeiras não podem usar a isenção para pequenas empresas.) | Sem limite Para filiais de empresas estrangeiras, elas são tratadas como contribuintes do IVA desde o primeiro dia. (Uma subsidiária local, sendo uma empresa armênia, teria o limite disponível se fosse independente – mas se fosse de propriedade estrangeira e provavelmente acima do limite, também seria registrada imediatamente.) | Mensal (todas as entidades locais seguem o padrão de arquivamento mensal). | O registro de filial ou PE geralmente ocorre junto com o registro comercial. Cobrarão IVA sobre vendas locais, poderão declarar IVA dedutível e deverão seguir todas as regras contábeis armênias. |

Comerciante importador/exportador (empresas estrangeiras importando mercadorias para a Armênia para revenda ou exportando da Armênia) | Importação para revenda: É necessário se registrar para lidar com o IVA de importação e cobrar IVA sobre vendas domésticas. Exportando da Armênia: Se uma entidade estrangeira de alguma forma exportar mercadorias da Armênia (vendas com alíquota zero no exterior), o registro será necessário para recuperar qualquer IVA de entrada na Armênia (já que as exportações têm 0% de IVA, mas você deseja obter o reembolso do IVA sobre os custos). | Sem limite; registro necessário com base na atividade, não no volume. | Mensal. Se importar/vender regularmente, informe mensalmente as importações (como IVA de entrada) e as vendas locais (IVA de saída). | Coordenação com alfândega é fundamental. As exportações são isentas de IVA, mas exigem documentação que comprove a saída das mercadorias da Armênia. Os importadores podem creditar o IVA de importação na declaração de IVA, desde que devidamente registrados. |

Esta tabela destaca que praticamente todos os tipos de negócios estrangeiros não têm limite mínimo – o dever de registo depende para quem você vende e como você opera, em vez de quanto você vende (ao contrário de pequenas empresas nacionais). Os provedores de serviços digitais se beneficiam de um sistema trimestral simplificado. O comércio eletrônico e outros serviços não residenciais seguem o regime regular. A presença física o ancora totalmente no sistema local.

Resumo

A Armênia acolhe empresas estrangeiras, mas espera que elas cumpram as leis locais de IVA ao fazer negócios no país. Em resumo, Registro de IVA para empresas estrangeiras na Armênia é necessário sempre que um não residente efectue fornecimentos tributáveis em solo arménio a clientes que não podem, eles próprios, contabilizar o IVA. Existe um padrão Taxa de IVA de 20%e geralmente nenhum limite de registro se aplica a não residentes – diferentemente das pequenas empresas locais, as empresas estrangeiras devem contabilizar o IVA de sua primeira transação tributável na Armênia (fora dos cenários puramente B2B com contribuinte de IVA).

Os prestadores de serviços digitais estrangeiros foram especificamente incluídos na rede do IVA desde 2022 e podem se registrar e declarar facilmente por meio de um portal online. Outras empresas estrangeiras (como as que lidam com bens ou outros serviços) registram uma filial local ou se registram diretamente junto às autoridades fiscais para obter um número de IVA. Uma vez registradas, a conformidade contínua – entrega de declarações de IVA (mensal ou trimestral, conforme aplicável), pagamento de impostos na data de vencimento, emissão de faturas corretas e manutenção de registros – é crucial para evitar penalidades.

A Armênia faz não requer um representante fiscal, simplificando o registro e a gestão das obrigações de IVA como uma entidade estrangeira. No entanto, a conformidade não deve ser encarada de forma leviana: deixar de se registrar ou de cobrar IVA quando necessário pode resultar em impostos atrasados, multas e juros que corroem seus lucros e reputação. Por outro lado, a conformidade em tempo hábil permite que empresas estrangeiras operem no mercado armênio em pé de igualdade com as empresas locais, com a possibilidade de cobrar IVA e (se aplicável) recuperar o IVA sobre os custos.

Em suma, compreender os requisitos de registro de IVA para empresas estrangeiras na Armênia garante que você possa expandir ou atender clientes armênios sem surpresas fiscais inesperadas. Registre-se quando necessário, siga os procedimentos e mantenha registros precisos. Com essa abordagem, o sistema tributário da Armênia é administrável e transparente. Perguntas frequentes abaixo aborda algumas perguntas comuns que empresas estrangeiras costumam ter sobre o IVA armênio na prática.

Perguntas frequentes: Registro de IVA na Armênia para empresas estrangeiras

Q1. As empresas estrangeiras precisam se registrar para efeitos de IVA na Armênia?

A: Sim, uma empresa estrangeira (não residente) deve se registrar para o IVA armênio se estiver realizando operações tributáveis na Armênia para clientes que não estejam registrados para o IVA. Isso geralmente inclui vendas para pessoas físicas armênias (vendas B2C) e vendas para empresas armênias que são muito pequenas para serem registradas para o IVA. Por exemplo, se você é um provedor estrangeiro de software como serviço que vende para consumidores armênios, precisa se registrar e cobrar o IVA armênio. Por outro lado, se você vende apenas para grandes empresas armênias registradas para o IVA, geralmente não precisa se registrar – essas empresas armênias contabilizarão o IVA por conta própria através do mecanismo de autoliquidação.

Q2. Qual é o limite de registro de IVA na Armênia para empresas não residentes?

A: Existe efetivamente nenhum limite de vendas para empresas estrangeirasO limite padrão de faturamento anual de AMD 115 milhões se aplica a empresas residentes na Armênia (permitindo que evitem o IVA até que cresçam). Empresas estrangeiras não podem usar essa isenção. Se um não residente tiver a obrigação de cobrar IVA armênio, deverá se registrar a partir da primeira venda tributável – seja ela no valor de AMD 1 ou 100 milhões. Portanto, os não residentes não devem esperar atingir um determinado nível de receita; eles devem se registrar assim que souberem que farão operações tributáveis na Armênia que exijam isso.

Q3. Se eu vender apenas para empresas armênias (B2B), preciso me registrar?

A: Não, se essas empresas armênias forem registradas no IVA. Em um cenário B2B puro, onde todos os clientes na Armênia são contribuintes de IVA, você, como fornecedor estrangeiro, não cobra IVA e não precisa se registrar. O cliente armênio lidará com o IVA por meio de cobrança reversa. No entanto, se pelo menos um de seus clientes comerciais armênios não estiver registrado para fins de IVA (por exemplo, uma pequena LLC não incluída no sistema de IVA), você precisará cobrar IVA para esse cliente – o que significa que precisará de um registro de IVA. Na prática, muitos fornecedores B2B estrangeiros permanecem sem registro, garantindo que todos os seus clientes armênios estejam registrados para fins de IVA. É aconselhável obter o número de IVA de cada cliente para ter em arquivo. Se você não puder verificar o status de IVA de um cliente e ele comprar de você, é mais seguro se registrar e cobrar IVA do que correr o risco de não conformidade.

Q4. Qual é a alíquota de IVA que empresas estrangeiras devem cobrar na Armênia?

A: A taxa de IVA é 20%, que é o mesmo para empresas estrangeiras e locais. A Armênia tem uma única alíquota padrão de IVA de 20% sobre a maioria dos produtos e serviços. Alguns fornecimentos têm alíquota zero (0%), como exportações ou transporte internacional, e alguns são isentos (serviços financeiros, etc.), mas se sua atividade for vendas comerciais padrão na Armênia, você cobrará 20% de IVA. Não há alíquotas reduzidas especiais no regime de IVA da Armênia a partir de 2025.

Q5. Preciso de um representante fiscal ou agente local armênio para me registrar no IVA?

A: Não, A Armênia não exige que contribuintes estrangeiros nomeiem um representante fiscal para o IVA. Você pode se registrar diretamente junto às autoridades fiscais armênias. O processo ficou bastante simplificado com a introdução do portal e-IVA para prestadores de serviços eletrônicos não residentes. Embora você possa optar por contratar um consultor local para ajudar no processo ou gerenciar os registros, isso não é uma exigência legal. O registro de IVA será em nome da sua empresa e você entrará em contato diretamente com a autoridade fiscal.

P6. Como uma empresa estrangeira pode pagar suas obrigações de IVA armênio do exterior? Preciso de uma conta bancária armênia?

A: Você pode fazer não precisa de uma conta bancária local. A autoridade tributária armênia oferece opções para pagamento remoto:

- Através de sistema online e-IVA (para os cadastrados), você pode pagar com cartão de crédito ou por transferência bancária internacional em uma das diversas moedas aceitas. O sistema fornece os dados bancários e as referências necessárias. Os pagamentos com cartão são processados instantaneamente.

- Para quem declara pelo sistema tradicional, é possível fazer uma transferência bancária internacional para a conta do Tesouro Armênio. Normalmente, eles aceitam pagamentos em moeda estrangeira (USD, EUR, etc.), que serão convertidos para AMD. Desde que você utilize seu número de identificação fiscal e o código de pagamento correto, o pagamento será creditado em sua conta de IVA. Certifique-se de iniciar o pagamento antes do prazo para permitir o tempo necessário para a transferência. A flexibilidade dos métodos de pagamento torna a liquidação de impostos no exterior relativamente conveniente.

Q7. Existe alguma isenção de IVA para serviços digitais ou pequenas empresas estrangeiras?

A: Sem isenções especiais existem para serviços digitais – na verdade, os serviços digitais são explicitamente tributáveis em 20% se consumidos na Armênia. Também não há isenções especiais para “pequenas” empresas estrangeiras além do que discutimos (o limite que não se aplica a elas). Todos os bens e serviços digitais (como streaming, software, e-books, publicidade online para usuários locais) estão sujeitos ao IVA. Somente se a natureza do serviço em si for isenta pela lei geral do IVA (por exemplo, talvez certos serviços financeiros ou seguros) ele não estaria sujeito ao IVA. Mas serviços digitais comuns não se enquadram nas isenções. Portanto, um vendedor de aplicativo estrangeiro ou serviço de streaming deve cobrar IVA sobre as vendas a consumidores armênios, independentemente do seu tamanho ou volume de vendas.

Q8. Quanto tempo demora o registro de IVA para uma empresa não residente na Armênia?

A: Pode ser muito rápido, especialmente para empresas digitais que utilizam o sistema online. O registo no portal e-IVA pode ser concluído em questão de minutos Assim que você inserir todas as informações necessárias, sua conta será ativada quase imediatamente. Para outros tipos de registro (por meio do escritório do SRC), o processamento pode levar de alguns dias a algumas semanas, dependendo da integralidade da sua solicitação e da necessidade de revisão manual. Na maioria dos casos, a confirmação deve ser esperada em no máximo 1 a 2 semanas. Planejar com antecedência é importante: não espere até que uma transação grande seja iminente. Inicie o processo de registro assim que determinar que precisa dele, para que você esteja pronto para cobrar o IVA legalmente quando as vendas começarem.

P9. Quais registros preciso manter para o meu IVA armênio?

A: Você deve manter todos os registros relacionados às suas transações armênias:

- Faturas ou recibos de vendas mostrando o IVA cobrado.

- Evidências usadas para determinar a localização do seu cliente (para serviços digitais, registros de endereço IP, endereço de cobrança, etc., caso você precise justificar por que cobrou ou não o IVA armênio).

- Importe documentos e notas fiscais de compra se você estiver importando ou incorrendo em IVA armênio sobre despesas, para respaldar quaisquer reivindicações de IVA de entrada.

- Declarações de IVA arquivadas e comprovantes de pagamentos de IVA efetuados. Esses registros devem ser mantidos por pelo menos cinco anos (para maior segurança) após o ano fiscal, pois as auditorias podem abranger vários anos. Cópias digitais são aceitáveis, mas certifique-se de que tenham backup e possam ser fornecidas mediante solicitação. Uma boa manutenção de registros ajuda a defender sua posição fiscal e também simplifica a preparação de suas declarações de IVA.

P10. O que acontece se eu não me registrar para o IVA na Armênia, mesmo devendo?

A: Se você ignorar a exigência de registro e continuar fazendo vendas tributáveis na Armênia, você corre riscos significativos:

- As autoridades fiscais armênias podem identificar suas atividades (por exemplo, por meio do monitoramento de serviços digitais transfronteiriços ou registros alfandegários de mercadorias) e entrar em contato com você ou seus clientes locais. Elas podem emitir uma avaliação do IVA que deveria ter sido pago.

- Provavelmente, você será cobrado retroativamente pelo IVA devido sobre essas vendas, mais multas e juros de mora sobre os valores. Isso pode aumentar consideravelmente o custo – por exemplo, um ano de IVA não pago pode gerar cerca de 27% de juros, além de possíveis multas.

- Seus clientes locais também podem ser afetados. Por exemplo, se você vendeu mercadorias e não pagou o IVA de importação corretamente, esses clientes podem ter dificuldades para desembaraçar as remessas.

- O não cumprimento pode manchar a reputação da sua empresa e levar à execução judicial. Embora a Armênia possa ter alcance limitado para impor sanções contra uma empresa sem presença, eles podem coordenar ações internacionais ou deter funcionários da empresa se entrarem na Armênia, em casos extremos de sonegação fiscal. Em suma, não vale a pena operar sob o radar. É melhor cumprir voluntariamente – A Armênia facilitou isso por meio de sistemas on-line e, ao cumprir, você evita esses riscos completamente.

Q11. Uma empresa estrangeira pode usar o imposto sobre faturamento da Armênia (imposto simplificado) em vez do IVA?

A: Não, Empresas estrangeiras (e suas filiais na Armênia) estão excluídas do regime de imposto sobre o volume de negócios. O imposto sobre o volume de negócios (um imposto simplificado em substituição ao IVA e ao imposto sobre lucros para pequenas empresas) está disponível apenas para empreendedores individuais e organizações residentes na Armênia que atendam aos critérios, e especificamente não está disponível para pessoas jurídicas não residentes ou seus EPs. Portanto, uma empresa estrangeira deve seguir o caminho padrão do IVA; você não pode optar pelo imposto sobre o volume de negócios de 5% em vez de cobrar 20% de IVA. Se um investidor estrangeiro quiser se beneficiar das regras para pequenas empresas, a única maneira seria criar uma empresa local independente – mas mesmo assim, se essa empresa local for de propriedade estrangeira, certas restrições podem ser aplicadas. Em geral, suponha que qualquer envolvimento estrangeiro coloca você no sistema normal de IVA.

Q12. Existem regras especiais de IVA para plataformas ou mercados online na Armênia?

A: Atualmente, a Armênia não possui regras específicas de IVA para "mercados" como a UE ou alguns outros países. Não existe o conceito de considerar um mercado online como fornecedor de vendas a terceiros ou exigir que os mercados cobrem IVA em nome de terceiros, a partir de 2025. Cada vendedor estrangeiro é responsável por sua própria conformidade com o IVA. No entanto, a Armênia consultou os principais mercados durante a introdução do IVA para serviços eletrônicos, e é possível que, no futuro, as regulamentações possam evoluir. Por enquanto, se você administra uma plataforma de e-commerce:

- Se a própria plataforma for a vendedora registrada (comprando e revendendo bens/serviços para armênios), ela será tratada como qualquer vendedor e deverá se registrar para IVA se vender para consumidores.

- Se a plataforma apenas conecta compradores e vendedores e recebe uma comissão, os vendedores (mesmo que estrangeiros) são os responsáveis pelo IVA sobre as vendas, e a comissão da plataforma é outro serviço (possivelmente sujeito a IVA, dependendo da localização da plataforma e se o vendedor está na Armênia ou não). Na prática, grandes plataformas como Amazon ou eBay, se venderem diretamente para a Armênia, se registrariam e cobrariam IVA. Marketplaces menores devem garantir que seus vendedores estrangeiros estejam cientes das obrigações de IVA da Armênia. Fique sempre atento às mudanças na legislação, pois muitos países estão transferindo algumas responsabilidades para as plataformas na coleta de impostos.

Q13. Como funciona o IVA nas importações para a Armênia por empresas estrangeiras?