Os investidores internacionais costumam comparar Roménia vs Bulgária ao procurar jurisdições da UE com impostos baixos para expansão corporativa. Ambos os países oferecem regimes fiscais relativamente favoráveis em Europa Oriental, mas diferem em aspectos-chave da tributação corporativa e do clima de negócios. Este artigo fornece uma comparação abrangente de impostos – abrangendo imposto de renda corporativo, imposto retido na fonte, IVA, contribuições sociais, incentivos de P&D, vantagens específicas do setor e fatores regulatórios – para ajudar planejadores corporativos e consultores fiscais a determinar qual jurisdição oferece condições mais vantajosas para estabelecer e expandir uma empresa.

A Roménia e a Bulgária, ambos Estados-Membros da UE, tornaram-se atractivos para os investidores internacionais devido às suas taxas de imposto competitivas e mercados em desenvolvimento. A Bulgária é conhecida por sua impostos fixos ultrabaixos e uma macroeconomia estável, enquanto a Romênia ostenta um mercado interno maior e uma simplificação contínua da burocracia. O sistema tributário de cada país tem vantagens e desvantagens únicas. Os investidores devem considerar fatores como alíquotas de imposto de renda corporativo, incentivos fiscais, custos trabalhistas e facilidade para fazer negócios.

Taxas e estruturas do imposto de renda corporativo

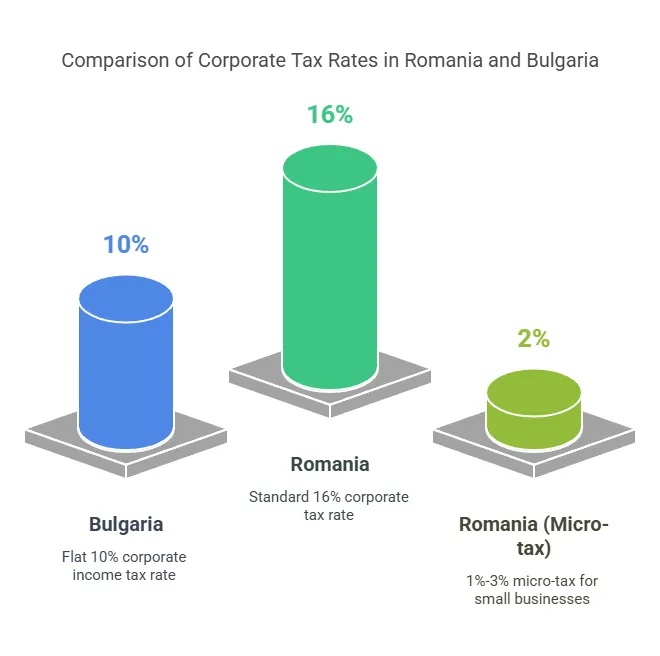

Uma das primeiras considerações é a imposto de renda corporativo (CIT) taxa. Tanto a Roménia como a Bulgária cobram taxas fixas de imposto sobre as sociedades, mas a taxa da Bulgária é significativamente menor:

Taxa de IRC da Bulgária: 10% plano sobre lucros tributáveis – uma das mais baixas da UE. Esta taxa aplica-se uniformemente a empresas residentes e não residentes sobre lucros de origem búlgara. A baixa taxa de 10% do IRC é um fator importante Benefício fiscal da Bulgária atraindo holdings e empresas sensíveis a custos.

Taxa de IRC da Roménia: 16% plano sobre os lucros tributáveis. O imposto sobre o rendimento das pessoas singulares (IRC) da Roménia é superior ao da Bulgária, mas ainda abaixo da média da UE (~21%). Notavelmente, a Roménia oferece uma alternativa regime tributário para microempresas para pequenas empresas, o que pode reduzir substancialmente a carga tributária efetiva para empresas qualificadas.

Regime de Microempresas na Roménia

Romênia regime de imposto de renda para microempresas fornece uma imposto baseado no volume de negócios para pequenas empresas, em vez do imposto de lucro de 16%. Principais características a partir de 2025:

Elegibilidade: Empresas com receitas anuais abaixo €500,000 (aprox. RON 2.5 milhões) podem optar pelo regime de microempresa, desde que atendam a determinados critérios (por exemplo, ter no máximo 20% de receita proveniente de consultoria e outras condições). Empresas recém-criadas inicialmente pagam o imposto de renda por padrão, mas podem migrar para o microimposto, se elegíveis.

Taxas de Micro Impostos: 1% ou 3% do volume de negócios, dependendo das condições. Especificamente, 1% aplica-se a microempresas com receitas anuais até € 60,000 isso faz não operam em certos setores excluídos. Uma taxa mais elevada de 3% aplica-se a microempresas com receitas acima de € 60,000 até € 500,000, ou aqueles envolvidos em atividades designadas (como desenvolvimento de software, hotelaria, serviços jurídicos e médicos, etc.). Essas taxas escalonadas foram introduzidas em 2023 para melhor direcionar os benefícios do microimposto. Notavelmente, a Romênia eliminou sua alíquota de 3% para microempresas sem funcionários; agora, todas as microempresas qualificadas pagam 1% ou 3% com base no faturamento e no setor.

Impacto: O regime de microcrédito pode ser altamente vantajoso para pequenas empresas com altas margens de lucro. Por exemplo, uma empresa de consultoria SRL com faturamento de € 100,000 e lucro de € 50,000 deveria pagar apenas € 3,000 com o imposto de 3% sobre o faturamento, em vez de € 8,000 com o imposto de 16% sobre o lucro. No entanto, setores como desenvolvimento de software e hotelaria são obrigados a usar a alíquota de 3% mesmo com baixo faturamento, refletindo a política da Romênia de garantir que certos setores contribuam um pouco mais. Se uma microempresa ultrapassar o limite de € 500 mil, deverá mudar para o regime de imposto de 16% sobre o lucro em meados do ano.

A Bulgária, pelo contrário, não ter um imposto separado para microempresas – todas as empresas enfrentam o imposto de lucro de 10%, independentemente do tamanho. Essa simplicidade pode ser vista como um ponto positivo para a previsibilidade, embora signifique que pequenas empresas na Bulgária não obtenham uma taxa mais reduzida além dos já baixos 10%.

Visão geral comparativa do imposto corporativo

Para resumir os parâmetros básicos do imposto corporativo em cada país, a tabela abaixo destaca os principais números:

| Aspecto Fiscal | Roménia | Bulgária |

|---|---|---|

| Imposto de Renda Corporativa (CIT) | 16% padrão sobre lucros. Micro empresas: 1% ou 3% da receita se o volume de negócios for ≤ 500 mil euros | 10% fixo sobre os lucros (aplica-se a todas as empresas) |

| Imposto de retenção de dividendos | 10% padrão. 0% intra-UE (controladora da UE detendo ≥10% por ≥1 ano) | 5% padrão. 0% intra-UE (controladora da UE detendo ≥10% por ≥1 ano) |

| IVA (Taxa Padrão) | 19% padrão (taxas reduzidas de 9% e 5% em itens específicos) | 20% padrão (taxa reduzida de 9% para alguns bens/serviços) |

| Limite de inscrição no IVA | ~RON 300,000 de faturamento anual (≈ € 60,000) para registro obrigatório de IVA | BGN 100,000 de faturamento anual (≈ € 51,000) para IVA obrigatório (ver seção IVA para 2025 cap |

| Contribuições sociais do empregador | ~2.25% de salário bruto (condições normais de trabalho) + 4% ou 8% para condições especiais/perigosas | ~18.9-19.6% de salário bruto (varia ligeiramente por categoria de risco de acidente) |

| Contribuições sociais dos funcionários | 35% de salário bruto (25% pensão + 10% saúde) | ~13.8% de salário bruto (10.58% pensão + 3.2% saúde) |

| Imposto de Renda Pessoa Física (IRS) | Plano 10% na maioria das rendas.Funcionários de tecnologia/construção/agrícolas isentos nos primeiros ~RON 10k | Plano 10% sobre a renda (sem isenções gerais do setor) |

Como mostrado, Taxas de juro principais da Bulgária (10% CIT, 5% imposto sobre dividendos, 20% IVA) são menores em todos os aspectos do que os da Romênia (16% CIT, 8% imposto sobre dividendos, 19% IVA). No entanto, os regimes especiais da Romênia (micro-imposto, incentivos setoriais) podem diminuir a diferença para certos negócios. Em seguida, examinamos cada categoria de imposto em detalhes.

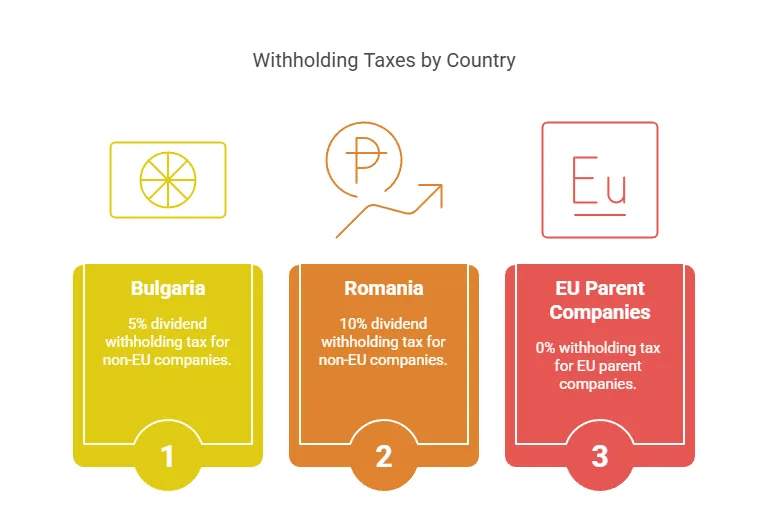

Imposto de retenção de dividendos

Quando uma empresa distribui lucros como dividendos, o imposto retido na fonte (WHT) sobre dividendos é outra consideração importante para investidores, especialmente aqueles que planejam repatriar lucros.

Bulgária – Imposto sobre dividendos: A Bulgária impõe uma 5% imposto retido na fonte sobre dividendos pagos a pessoas físicas ou acionistas corporativos estrangeiros. Esta taxa se aplica a dividendos pagos à maioria dos não residentes, mas há sem dividendos WHT para empresas-mãe da UE/EEE atendendo às condições da Diretiva Mãe-Subsidiária da UE (pelo menos 10% de propriedade por ≥1 ano) – essas distribuições são isentas. Muitos dos tratados fiscais da Bulgária também podem reduzir a taxa de 5% sobre dividendos para 0–5% para outras jurisdições. Um imposto de dividendos de 5% é muito baixo para os padrões da UE (por exemplo, Alemanha 25%, Polônia 19%).

Romênia – Imposto sobre dividendos: A taxa de imposto sobre dividendos da Romênia aumentou recentemente. Por muito tempo foi fixada em 5%, mas de Em 2023 subiu para 8%, e a partir de 1º de janeiro de 2025 aumentou ainda mais para 10%. Em 2025, os investidores devem esperar 10% WHT sobre dividendos. Tal como a Bulgária, a Roménia implementa a Directiva da UE relativa às sociedades-mãe e às sociedades subsidiárias, pelo que os dividendos pagos a uma sociedade-mãe qualificada da UE (≥10% de participação durante ≥1 ano) são isento de retençãoDividendos nacionais entre empresas romenas também são isentos de impostos para evitar dupla tributação. Para destinos fora da UE ou sem tratado, a alíquota de 8%/10% se aplica por padrão.

Impacto: A Bulgária claramente tem uma vantagem com seu imposto de dividendos de 5% contra os 8–10% da Romênia. Para investidores que planejam repatriação regular de lucros para uma empresa-mãe em uma jurisdição não pertencente à UE, a taxa mais baixa da Bulgária significa mais dividendos pós-impostos. Para investidores baseados na UE, no entanto, essa diferença pode ser discutível, já que ambos os países permitem 0% de retenção sobre dividendos da UE sob as regras da UE. Na prática, muitos grupos internacionais estruturam investimentos por meio de holdings da UE para utilizar o imposto de renda retido na fonte de 0% da UE – nesses casos, nem a Romênia nem a Bulgária cobrariam imposto sobre dividendos na saída.

Vale a pena notar a tendência de aumento da taxa da Romênia: o salto para 10% alinha o imposto sobre dividendos com seu PIT fixo de 10%. Isso pode reduzir ligeiramente a atratividade da Romênia para empresas holding. A Bulgária, por outro lado, manteve sua taxa em 5% por anos.

Cenário do mundo real: Se um investidor dos EUA possuir uma empresa búlgara, um dividendo de US$ 1 milhão incorreria em imposto búlgaro de US$ 50 mil (5%). O mesmo dividendo de uma empresa romena em 2025 incorreria em imposto de US$ 100 mil a 10%. Ao encaminhar o investimento por meio, digamos, da Holanda ou Chipre (jurisdições da UE com tratados fiscais), os investidores geralmente podem reduzir ou eliminar esses impostos retidos na fonte. Tanto a Romênia quanto a Bulgária têm amplas redes de tratados fiscais para mitigar a tributação transfronteiriça de dividendos.

Sistemas e Registro de IVA

O Imposto sobre Valor Agregado (IVA) afeta o fluxo de caixa e os preços das empresas, especialmente aquelas que vendem bens/serviços localmente ou em toda a UE. Ambos os países usam a estrutura de IVA da UE, mas com taxas e limites diferentes:

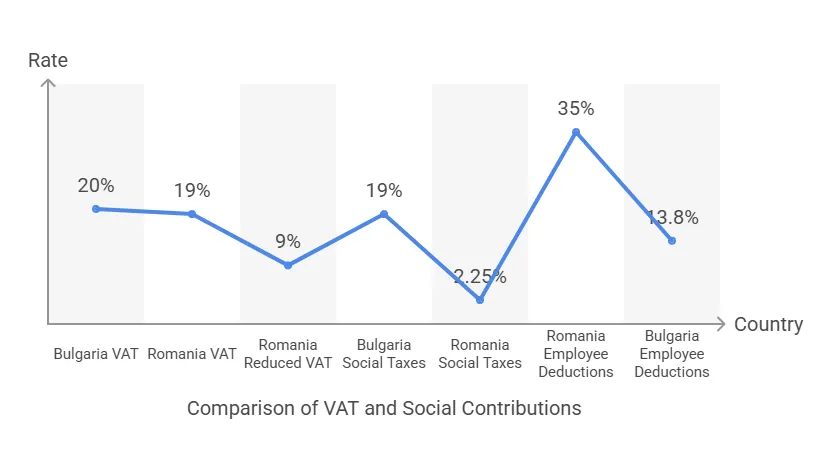

Taxas de IVA: A taxa normal de IVA da Roménia é 19%, ligeiramente inferior à da Bulgária 20% taxa padrão. Ambas têm taxas de IVA reduzidas para categorias específicas: 9% em cada país em itens como livros, produtos farmacêuticos, acomodações em hotéis, etc. A Romênia também tem um super-reduzido 5% VAT em certos bens (por exemplo, moradia residencial, eventos culturais). A diferença de 1 ponto percentual no IVA padrão é pequena, mas pode influenciar grandes empresas voltadas para o consumidor (o IVA ligeiramente mais baixo da Romênia pode aliviar os preços para o consumidor final em ~1%).

Limite de registro de IVA: Esta é uma diferença fundamental a partir de 2024. Na Roménia, as empresas devem registar-se para efeitos de IVA quando o volume de negócios anual excede RON 300,000 (aproximadamente €60,000). Na Bulgária, o limite era historicamente de 50,000 BGN (25 mil euros), mas foi aumentado para BGN 100,000 (≈ €51,000) a partir de 2023. Assim, a Roménia permite atualmente um volume de vendas antes do IVA obrigatório superior ao da Bulgária. No entanto, a legislação da UE permite limites de até 85,000 euros, e a Bulgária planeou aumentar ainda mais o seu limite para o equivalente a € 85 mil (BGN 166,000) em 2025. (No início de 2025, os legisladores búlgaros decidiram reverter o limite para BGN 100k a partir de abril de 2025, após permitir brevemente o limite mais alto. Os investidores devem verificar o limite mais recente, pois a política tem flutuado.) Em suma, uma pequena empresa pode operar sem IVA com receitas um pouco maiores na Romênia (€ 60 mil) do que na Bulgária (~€ 50 mil).

Conformidade com IVA: Ambos os países exigem o arquivamento de declarações periódicas de IVA (mensal ou trimestral, dependendo do volume de negócios). Sendo membros da UE, as empresas romenas e búlgaras podem obter números de IVA da UE e negociar em toda a UE usando o mecanismo de autoliquidação e Balcão Único (OSS) sistemas onde aplicável. A conformidade tem algumas diferenças – por exemplo, a Roménia introduziu Relatórios digitais SAF-T para o IVA para grandes contribuintes, enquanto a Bulgária tem sido mais lenta em tais obrigações. Mas, em geral, a administração do IVA é comparável.

Para investidores internacionais, a principal consideração em relação ao IVA costuma ser o impacto no fluxo de caixa e a dificuldade de registro. Se um investidor planeja apenas exportar serviços/bens (com alíquota zero de IVA) e permanecer abaixo do limite, ele pode inicialmente evitar o registro no IVA. Na Romênia, três pequenas empresas relacionadas poderiam usar o limite de € 60 mil cada (a lei romena permite até 3 empresas isentas de IVA por proprietário individual), potencialmente somando € 180 mil em vendas isentas de IVA. Na Bulgária, o limite é um pouco menor, e a divisão de empresas para evitar o IVA é mais limitada.

Exemplo: Uma empresa de software iniciante espera vendas domésticas anuais de € 50 mil no primeiro ano. Na Romênia, ela pode atrasar o registro do IVA até que ele ultrapasse € 60 mil, poupando-a de cobrar e declarar o IVA inicialmente. Na Bulgária, ela ultrapassaria o limite de ~ € 51 mil e precisaria se registrar um pouco mais cedo. Por outro lado, uma vez registrado, o IVA romeno é de 19% contra 20% búlgaro. De qualquer forma, os regimes de IVA de ambos os países concedem dedução total do IVA dedutível nas compras comerciais e se alinhar às diretivas da UE, para que o IVA não seja um custo se for gerenciado adequadamente, apenas um fator administrativo.

Contribuições sociais do empregador e do empregado

Além dos impostos corporativos, tributação do trabalho – custos de segurança social e folha de pagamento – afetam o custo total de fazer negócios, especialmente para empresas com pessoal significativo. Tanto a Romênia quanto a Bulgária têm imposto de renda fixo de 10% sobre os indivíduos (tornando-os atrativos para os empregados), mas as contribuições sociais diferem em taxas e estrutura:

Roménia – Contribuições sociais: Em uma grande reforma de 2018, a Romênia transferiu a maior parte do fardo da previdência social para os funcionários. A partir de 2024, os funcionários pagam 25% para pensão (seguro social) e 10% para seguro de saúde, totalizando um 35% contribuição do empregado retida do salário bruto. Os empregadores pagam apenas uma pequena Seguro de trabalho contribuição de 2.25% sobre a folha de pagamento bruta em condições normais. (Se os funcionários trabalharem em condições especiais – por exemplo, empregos perigosos ou funções de aposentadoria antecipada – o empregador deve contribuir com 4% ou 8% extra para pensões.) É importante ressaltar que a Romênia tem alívio específico do setor Para impostos sociais em alguns setores: por exemplo, o setor da construção civil atualmente desfruta de imposto de renda zero e contribuições mais baixas para funcionários até um determinado salário, como um incentivo para combater a escassez de mão de obra nessa área. Mas, em geral, para fins de orçamento, um empregador romeno pode aumentar o salário de um funcionário em ~2.25% para cobrir os custos do empregador, e o lucro líquido do funcionário será de ~55% do valor bruto, após 35% de contribuições sociais e 10% de imposto de renda (com algumas nuances para rendas mais baixas).

Bulgária – Contribuições sociais: A Bulgária divide o fardo da segurança social entre o empregador e o empregado em cerca de 60: proporção 40. Para funcionários de escritório típicos, o empregador paga cerca de 18.9% de salário (abrangendo seguro social, seguro de saúde e fundo de acidentes) e o empregado paga cerca de 13.8%. Especificamente, as taxas do empregador incluem ~13.7% para pensões, 4.8% para assistência médica e ~0.4–1.1% para seguro contra acidentes (o total exato varia ~18.9–19.6% dependendo da classe de risco). Os funcionários pagam 10.58% para pensão e 3.2% para saúde, de seu salário bruto. O imposto de renda pessoal da Bulgária é fixo de 10% além disso. Não há isenções amplas do setor para TI ou construção; no entanto, a Bulgária limita a renda máxima sujeita à previdência social (cerca de BGN 3,400 por mês em 2024), o que pode reduzir o ônus relativo para salários mais altos (renda acima do teto não é cobrada contribuições sociais). A Romênia também tem um teto de ganhos para contribuições sociais (o seguro saúde de 10% é limitado a 12x o salário mínimo para certos freelancers, mas para funcionários a pensão tem um teto de 3x o salário médio para contribuições do Pilar II - os detalhes variam).

Comparação: Para um empregador, custo de mão de obra por € 1 de salário líquido pode ser ilustrativo. Na Romênia, para dar a um funcionário um líquido de € 1,000, o bruto pode ser ~ € 1,315 (já que 24.5% de imposto total: 35% SSC e 10% PIT sobre o bruto, compensado um pouco pelo PIT aplicado após o SSC). O empregador paga 2.25% a mais do bruto (€ 30), então o custo total é de ~ € 1,345. Na Bulgária, para líquido de € 1,000, bruto ~ € 1,270 (13.8% SSC + 10% PIT sobre o bruto), e o empregador paga 19% do bruto (€ 240), totalizando ~ € 1,510 de custo. Assim, a recente mudança tributária da Romênia fez com que trabalho formal ligeiramente mais barato para os empregadores (o empregado arca com mais impostos). No entanto, os empregados na Romênia veem uma fatia maior retirada do salário bruto para o seguro social, enquanto na Bulgária a divisão é mais equilibrada. Para os investidores, ambos os países oferecem custos de mão de obra competitivos em comparação com a Europa Ocidental, mas os salários médios da Bulgária são mais baixos para começar, o que muitas vezes supera as diferenças percentuais nos impostos sociais.

Incentivos fiscais para funcionários (setor de TI): Uma diferença notável são os incentivos para funcionários do setor de tecnologia. A Roménia concedeu há muito tempo isenções de imposto de renda para profissionais de TI – desenvolvedores de software com certas qualificações foram isento de 10% de imposto de renda (efetivamente tornando seu imposto de renda 0) até um limite, uma política para estimular a indústria de tecnologia. No final de 2023, a Romênia ajustou isso para isentar salários de TI de até 10,000 RON (~€ 2,000) por mês – o que significa que a maioria dos programadores de nível médio ainda paga imposto de renda zero (já que seu lucro bruto pode estar abaixo desse limite), e os que ganham mais pagam imposto apenas sobre a parcela acima de 10 mil RON. As contribuições sociais ainda se aplicam, mas isso representa uma economia significativa. A Bulgária não oferece um incentivo fiscal semelhante para trabalhadores de TI – todos os funcionários pagam um imposto fixo de 10%. Como resultado, as empresas internacionais de tecnologia frequentemente consideram o conjunto de talentos da Romênia não apenas maior, mas também efetivamente subsidiado por impostos para o funcionário, possibilitando salários líquidos competitivos.

Incentivos Fiscais à I&D e Inovação

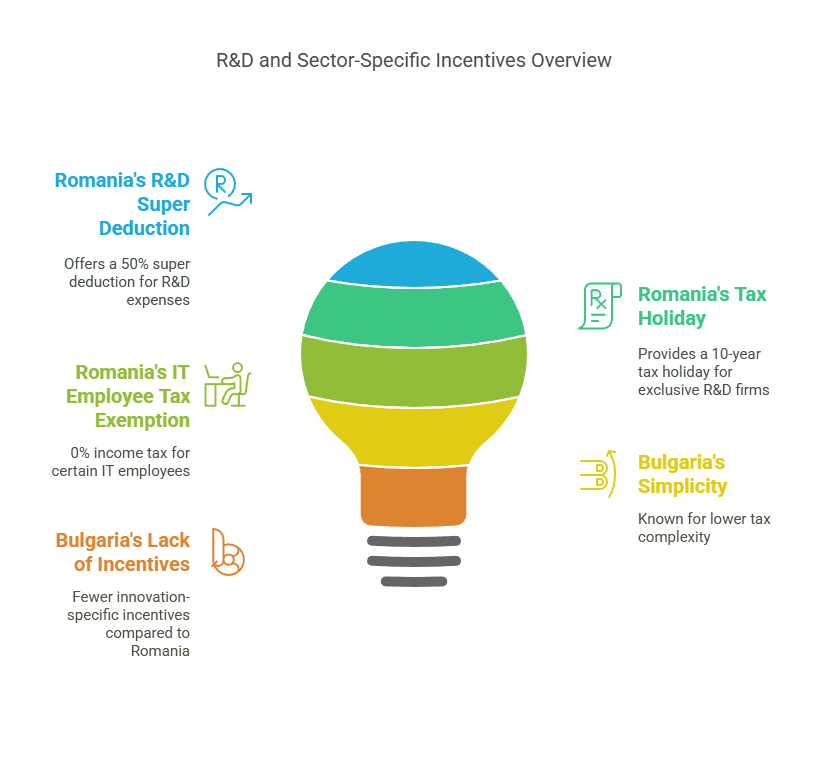

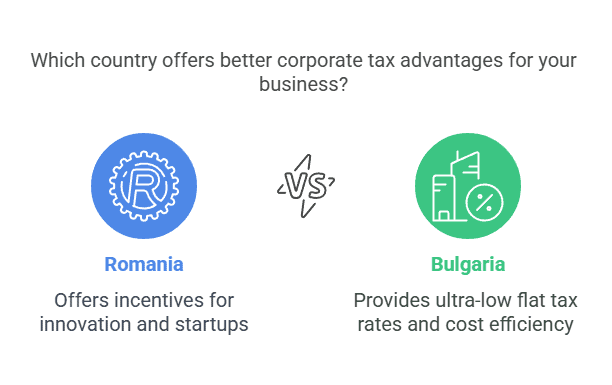

Para empresas focadas em pesquisa, desenvolvimento ou inovação, os incentivos fiscais disponíveis podem inclinar a balança. Aqui, a Romênia tem uma vantagem clara com múltiplos Incentivos de P&D, enquanto a Bulgária depende principalmente de suas baixas taxas de impostos e subsídios da UE, em vez de incentivos fiscais especiais para P&D.

Incentivos fiscais para P&D na Romênia: O governo romeno incentiva ativamente a inovação por meio de disposições sobre impostos corporativos:

Super Dedução para P&D: As empresas que se dedicam a atividades de I&D qualificadas podem deduzir um imposto adicional 50% de despesas elegíveis de P&D do seu lucro tributável, além da dedução normal. Isso significa, efetivamente, que € 100 de gastos em P&D geram uma dedução de € 150, reduzindo o IRC em € 8 extras para cada € 100 gastos (com uma alíquota de 16% do IRC).

Depreciação acelerada: Equipamentos usados em P&D podem ser depreciados mais rapidamente para fins fiscais, permitindo que as empresas adiem impostos.

Isenção de Imposto para Lucro Reinvestido: A Roménia oferece isenção de IRC sobre lucros reinvestidos em certos equipamentos tecnológicos (por exemplo, máquinas, computadores). Isso não se limita a P&D, mas frequentemente beneficia empresas de tecnologia e manufatura em crescimento que atualizam seus hardwares. Essencialmente, se uma empresa investe seu lucro em novas tecnologias de produção, esse lucro pode ser isento de IRPJ.

Férias fiscais de 10 anos para empresas de P&D: Talvez o incentivo mais generoso – empresas cujas atividade exclusiva é P&D e inovação pode se qualificar para um Isenção de imposto corporativo por 10 anosEste incentivo, introduzido nos últimos anos, visa atrair centros de P&D e startups. Na prática, a empresa deve ser verdadeiramente dedicada a atividades de pesquisa/inovação para se qualificar (e provavelmente certificada pelas autoridades), mas isso significa que um laboratório de pesquisa ou startup de tecnologia na Romênia pode passar uma década sem pagar imposto de renda.

Esses incentivos tornam a Romênia atraente para indústrias de alta tecnologia, farmacêuticas, desenvolvimento de software e qualquer negócio com gastos substanciais em P&D. Por exemplo, uma empresa de biotecnologia poderia obter uma dedução extra de 50% nos custos de pesquisa clínica, reduzindo sua taxa de imposto efetiva, e se ela reinvestir o lucro em equipamentos de laboratório, esses lucros não serão tributados. A Romênia também tem subsídios para inovação e um regime de parque de TI (com benefícios fiscais locais) em certos locais, complementando os incentivos fiscais.

Incentivos fiscais da Bulgária: A Bulgária não possui créditos específicos de I&D ou superdeduções a nível nacional. Fundação Fiscal observa que o subsídio fiscal implícito da Bulgária para P&D é insignificante, indicando a ausência de grandes incentivos fiscais especiais. No entanto, a Bulgária oferece outros incentivos:

Incentivos Regionais ao Investimento: Os investidores em indústrias ou serviços em regiões com alto desemprego podem receber um reembolso ou redução de até 100% do IRC por vários anos. Essencialmente, se você investir em uma área menos desenvolvida (instalando uma fábrica ou um escritório administrativo em uma região mais pobre), o governo pode devolver o seu imposto de renda para reinvestir no projeto. Isso pode equivaler a uma isenção fiscal, embora geralmente esteja condicionado ao reinvestimento do imposto economizado na região e ao cumprimento das metas de criação de empregos.

Incentivos de contratação: A legislação tributária búlgara prevê deduções ou isenções adicionais para empresas que contratam desempregados de longa duração, pessoas com deficiência ou pessoas próximas da idade de aposentadoria. Trata-se de medidas de política social, mas que reduzem efetivamente os impostos para empresas que contribuem para o emprego de grupos vulneráveis.

Específico da indústria:Embora não seja um crédito de I&D, o governo da Bulgária pode oferecer subsídios em dinheiro ou incentivos financiados pela UE para projetos de P&D por meio de fundos de inovação ou programas da UE (Horizon Europe, etc.). Muitas empresas de tecnologia búlgaras se beneficiam de custos operacionais mais baixos e subsídios da UE em vez de créditos fiscais.

Em resumo, a estratégia da Bulgária é “impostos baixos para todos” em vez de isenções fiscais específicas – uma empresa de tecnologia paga apenas 10% de IRC sobre seus lucros, o que é baixo, mas não recebe deduções adicionais em P&D como na Romênia.

O que é melhor para inovação? Para empresas pesadas em P&D, o regime tributário da Romênia é mais favorável. Uma subsidiária de desenvolvimento de software na Romênia poderia reduzir significativamente a renda tributável por meio da dedução de 50% em P&D (cobrindo salários de desenvolvedores e custos de pesquisa), enquanto na Bulgária a mesma subsidiária simplesmente pagaria os 10% fixos sobre qualquer lucro restante. Se a margem de lucro for alta e os gastos em P&D forem baixos, a taxa mais baixa da Bulgária pode ser suficiente. Mas se a empresa investir continuamente em novos desenvolvimentos, a Romênia pode render uma taxa de imposto efetiva menor após incentivos (potencialmente bem abaixo de 10%).

Exemplo de caso: Uma multinacional abre um centro de P&D com uma despesa anual de € 2 milhões e quer atingir o ponto de equilíbrio. Na Romênia, esses € 2 milhões podem gerar uma dedução extra de € 1 milhão (50%), potencialmente criando um prejuízo fiscal a ser transportado para o futuro ou protegendo lucros futuros. Na Bulgária, os € 2 milhões são apenas uma despesa normal (sem dedução extra). Com o tempo, se a P&D gerar receita de PI, a Romênia também possui parques de P&D e está considerando regimes de caixa de PI (embora ainda não implementados em 2025). Empresas como Ford e Bosch operam P&D na Romênia, provavelmente aproveitando esses incentivos, enquanto na Bulgária as empresas tendem a se concentrar em produção e terceirização, onde o baixo imposto de 10% é suficiente.

Benefícios fiscais específicos do setor (TI, manufatura, startups)

Além da P&D, certas indústrias desfrutam adaptados benefícios fiscais ou fiscais em cada país:

Setor de Tecnologia da Informação (TI): A Roménia cultivou o seu sector de TI e de outsourcing com isenções fiscais pessoaisConforme mencionado, funcionários de TI que atendem a determinados critérios (função e formação em ciência da computação) estão isentos do imposto de renda de 10% sobre os salários, até um limite. Isso efetivamente torna a contratação de talentos de TI mais econômica (os empregadores podem oferecer um salário líquido maior pelo mesmo valor bruto). Além disso, a Romênia tem testemunhado o surgimento de centros de TI (por exemplo, Cluj-Napoca, Bucareste, Iaşi) com incentivos locais e ecossistemas tecnológicos prósperos. A Bulgária, por outro lado, depende de seus impostos e custos trabalhistas geralmente baixos. Embora a Bulgária não isente os salários de TI do imposto, seu salários médios de TI são ligeiramente mais baixas e o imposto fixo de 10% ainda é muito atrativo internacionalmente. Sófia e Plovdiv abrigam muitos centros de BPO (terceirização de processos de negócios) e terceirização de TI devido à combinação de impostos baixos e mão de obra qualificada. No entanto, no geral, startups de tecnologia pode inclinar-se para a Roménia pela redução de impostos sobre programadores e um maior grupo de talentos (a Roménia tem ~150 mil profissionais de TI contra os ~70 mil da Bulgária). De facto, a Roménia produziu unicórnios como UiPath (software RPA) e Elrond Network (blockchain) nos últimos anos, auxiliados por um regime tributário de apoio e subsídios governamentais.

Manufatura e industrial: Ambos os países competem por IDE de fabricação (por exemplo, peças de automóveis, eletrônicos). A principal vantagem da Bulgária é custos salariais mais baixos e a possibilidade de regiões isentas de impostos (O reembolso do IRPJ em áreas com alto índice de desemprego pode efetivamente eliminar o imposto de renda corporativo por um período se os lucros forem reinvestidos). Por exemplo, um fornecedor automotivo no noroeste da Bulgária (uma região menos desenvolvida) poderia pagar 0% de IRPJ por vários anos se usasse o imposto economizado para construir sua fábrica e treinar trabalhadores – um incentivo significativo para projetos industriais. A Romênia não oferece feriados regionais de IRPJ, mas promove um mercado e infraestrutura maioresA Romênia abriga grandes montadoras (Dacia e Ford, da Renault) e centenas de fornecedores automotivos, criando efeitos de cluster. Em termos de impostos, o imposto de renda de 16% na Romênia é mais alto, mas os lucros reinvestidos em novas tecnologias são isentos, o que permite que as empresas de manufatura atualizem suas máquinas sem pagar impostos. Além disso, certos setores (por exemplo, construção, como observado) têm incentivos fiscais sobre a folha de pagamento Na Romênia, que reduz os custos trabalhistas por meio da isenção do imposto de renda e de parte das contribuições até 2028 para empresas do setor da construção. A Bulgária não possui um sistema nacional semelhante para a construção, embora ambos os países às vezes utilizem (temporariamente) a redução do IVA para materiais de construção para estimular a construção.

Startups e PMEs: Para pequenas startups, a Romênia regime de microempresa (1% de imposto sobre a receita para muitas empresas novas) é uma grande vantagem. Uma startup de tecnologia na Romênia pode pagar apenas 1% do seu faturamento em impostos durante seus primeiros anos, em vez de 16% sobre os lucros – se estiver quase no ponto de equilíbrio ou reinvestindo todos os lucros, esse 1% sobre uma base de receita pequena é insignificante. O imposto de 10% da Bulgária é baixo, mas uma startup antes do lucro ainda paga zero (já que o IRPJ é sobre o lucro). Portanto, se uma startup não for lucrativa inicialmente, nenhum dos países a tributa; mas se ela tiver lucros pequenos ou for baseada em serviços com custos baixos, o 1% da receita da Romênia pode ser menor do que os 10% do lucro da Bulgária. A Romênia também introduziu recentemente um regime de holding (isenção de participação em dividendos estrangeiros e ganhos de capital) e está considerando mais incentivos para startups como parte de sua estratégia de Inovação Digital. O ecossistema da Bulgária se beneficia de programas governamentais e fundos da UE, mas não tanto de regras fiscais especiais; no entanto, pode-se argumentar que a simplicidade de uma taxa fixa de 10% em todos os estágios de negócios na Bulgária é mais fácil para as startups planejarem.

Outras: Ambos os países têm zonas de livre comércio onde os direitos aduaneiros são aliviados. Setorialmente, a Romênia teve um incentivo fiscal para agricultura (reduzindo o imposto de renda para os agricultores) e a Bulgária para agronegócio CIT (perdão parcial do IRPJ sobre determinadas receitas agrícolas). Trata-se de um nicho específico, mas pode ser relevante para investidores do agronegócio (por exemplo, a Bulgária permite que 60% do IRPJ sobre a renda agrícola seja retido e reinvestido). Investidores do setor energético na Romênia devem observar impostos específicos (como um imposto extraordinário sobre produtores de energia em 2022-23), enquanto a tributação da energia na Bulgária tem se mantido mais estável. Ambos os países se alinham às regras da UE para incentivos e subsídios às energias renováveis, em vez de isenções fiscais.

Em suma, benefícios fiscais setoriais são mais pronunciados na Roménia (especialmente para TI, I&D, construção), enquanto a estratégia da Bulgária é, em geral, impostos baixos com alguns incentivos de investimento direcionados (alívio do imposto sobre o rendimento das pessoas singulares com base na região, etc.). Um investidor com um operação de TI/BPO com uso intensivo de mão de obra pode favorecer a Roménia pela poupança fiscal dos empregados, enquanto que uma com uma fábrica de capital intensivo pode se inclinar para a Bulgária pela possibilidade de impostos quase zero em uma região especial e custos trabalhistas geralmente mais baixos.

Ambiente regulatório e facilidade para fazer negócios

As vantagens fiscais por si só não determinam uma jurisdição favorável – a ambiente regulatório, facilidade de incorporação e carga de conformidade contínua são cruciais. Veja como a Romênia e a Bulgária se comparam:

Facilidade de incorporação: Ambos os países permitem 100% de propriedade estrangeira e não têm restrições à repatriação de lucros. Incorporar uma empresa de responsabilidade limitada é relativamente rápido e barato em cada um deles. A Romênia usa o “SRL” (Societate cu Răspundere Limitată) como a forma comum, enquanto o equivalente da Bulgária é o “OOD” (дружество с ограничена отговорност). A Romênia recentemente eliminou o requisito de capital social mínimo, que era nominal de qualquer forma (anteriormente ~RON 200 ≈ €40). O capital mínimo da Bulgária para uma LLC é apenas BGN 2 (cerca de €1) – essencialmente nenhum capital real necessário. Uma diferença notável: A Bulgária exige que os diretores estrangeiros não pertencentes à UE obtenham uma autorização de residência búlgara para registrar uma empresa. Isso pode levar alguns meses e adiciona complexidade para, digamos, um empresário americano ou britânico que está abrindo uma empresa búlgara. A Romênia, por outro lado, impõe não há exigência de residência para diretores ou acionistas – um investidor estrangeiro pode constituir e nomear diretores não residentes sem a necessidade de residência local. Isso torna a Romênia mais fácil para empresários globais se estabelecerem. (Cidadãos da UE podem livremente ser diretores em qualquer um dos países devido à liberdade de estabelecimento, o que afeta principalmente investidores de fora da UE na Bulgária.)

Encargo Administrativo: De acordo com o Banco Mundial Facilidade de fazer negócios 2020 relatório (último ranking global disponível), a Roménia foi classificada sec 55 e Bulgária 61st de 190 economias. Ambas são consideradas relativamente favoráveis aos negócios, embora não estejam entre as melhores. A Romênia tem uma boa pontuação em abertura de empresas e obtenção de crédito, mas fica atrás em obtenção de alvarás de construção e execução de contratos. A Bulgária tem uma boa pontuação em impostos baixos (alíquota total para empresas), mas uma pontuação mais baixa em proteção ao investidor e resolução de insolvência. No geral, suas pontuações em facilidade para fazer negócios foram bastante próximas (Romênia 73.3, Bulgária 72.0), indicando uma clima regulatório comparável. Nenhum dos países tem uma conformidade corporativa contínua e onerosa: são necessárias declarações financeiras e de impostos anuais; a Romênia exige uma auditoria quando as empresas crescem além de certos critérios de tamanho, assim como a Bulgária.

Burocracia e Governança: A Roménia fez progressos na redução da burocracia – por exemplo, sistemas de arquivo online (e-guvernare) para impostos e um serviço de registo comercial de balcão único para a constituição de empresas. Ainda assim, os investidores enfrentam por vezes mudanças legislativas frequentes e aplicação inconsistente. O Departamento de Estado dos EUA observou que, embora a Romênia “ofereça uma força de trabalho bem-educada e um grande mercado”, os procedimentos burocráticos e mudanças regulatórias frequentes pode pesar no clima de negócios. A Bulgária, em alguns aspectos, oferece maior estabilidade regulatória (menos mudanças tributárias repentinas), mas enfrenta seus próprios desafios, como a percepção de corrupção em licitações públicas e a menor eficiência judicial em disputas comerciais. O índice de corrupção da Transparency International tende a apresentar uma classificação relativamente baixa na UE (a Romênia costuma apresentar uma classificação ligeiramente superior à da Bulgária).

Tempo e custos de incorporação: A criação de uma empresa na Romênia pode ser feita em cerca de 3 – 5 dias se todos os documentos estiverem em ordem (artigos autenticados, comprovante de capital, etc.), enquanto na Bulgária pode demorar 1 – 2 semanas incluindo o tempo para lidar com qualquer papelada de residência de diretor. Ambos têm baixos custos de configuração (algumas centenas de euros para registro e taxas de notário). Um dos pontos de venda da Romênia é o “falta de burocracia” para registro de empresas – o processo é simples e existem serviços para agilizá-lo. O processo na Bulgária também é relativamente simples para investidores da UE, mas a exigência adicional para não residentes é um fator a ser considerado.

Regulamentos operacionais locais: Ambos os países estarem na UE significa conformidade com os padrões da UE (por exemplo, GDPR para proteção de dados, lei de concorrência, etc.). A Romênia tende a ser um pouco mais alinhada com as normas da UE em regulamentações devido ao seu impulso para se juntar a Schengen e à OCDE, o que levou a reformas. A Bulgária tem melhorado as regulamentações de governança corporativa como parte de sua preparação para a adoção do euro. As leis trabalhistas são moderadamente flexíveis em ambos (por exemplo, fácil de contratar e demitir, requisitos de indenização relativamente baixos em comparação com a Europa Ocidental).

Nem a Roménia nem a Bulgária apresentam obstáculos regulamentares proibitivos – na verdade, são frequentemente elogiadas como lugares razoavelmente fáceis para fazer negócios na Europa de Leste. A Roménia pode sair-se melhor para aqueles que querem configuração rápida e um mercado doméstico maior para vender, enquanto a Bulgária pode atrair aqueles que valorizam leis fiscais estáveis e administração fiscal mais simples (dados os impostos fixos). Também é digno de nota que Inglês é amplamente falado na comunidade empresarial de ambos os países, e serviços profissionais (advogados, contadores) com experiência internacional estão prontamente disponíveis nas principais cidades.

Associação à UE, acesso ao mercado e conformidade

Uma vez que tanto a Roménia como a Bulgária são membros da UE (aderiram em 2007), oferecem aos investidores os benefícios de Acesso ao mercado da UE e enquadramentos jurídicos:

Acesso ao Mercado Único: Uma empresa constituída em qualquer um dos países pode livremente passaporte dos seus bens e serviços em toda a UE. Não há taxas alfandegárias sobre o comércio entre Romênia/Bulgária e outros estados da UE. Esta é uma grande vantagem para fabricantes e exportadores – por exemplo, um produto feito na Bulgária pode ser vendido em toda a UE sem tarifas. Além disso, ambos os países participam de acordos de livre comércio da UE, então um investidor pode alavancar a Bulgária ou a Romênia como uma base para exportar sob FTAs da UE globalmente. Por exemplo, uma empresa de TI na Romênia pode atender clientes na Alemanha ou França facilmente, e um fabricante de autopeças búlgaro pode enviar just-in-time para OEMs na UE com o mínimo de atrito.

Diretivas fiscais da UE: Conforme mencionado, ambos implementam o Diretiva da UE sobre empresas-mãe e subsidiárias (eliminando o imposto retido na fonte sobre dividendos intragrupo da UE), a Diretiva de Juros e Royalties (eliminando o WHT sobre juros transfronteiriços e royalties entre empresas associadas da UE) e seguir as regras da UE sobre IVA (com fornecimento intracomunitário sendo taxado a zero, etc.). Isso significa que as estruturas corporativas podem ser otimizadas: por exemplo, uma subsidiária búlgara pagando dividendos a uma matriz austríaca incorreria em 0% de imposto búlgaro sob a diretiva, e similarmente na Romênia. Elas também aderem às regras antiabuso da UE (ATAD), então os requisitos de substância e as regras de preços de transferência estão em vigor para evitar a evasão agressiva.

Moeda e Zona Euro: Nem a Roménia nem a Bulgária adoptaram o euro ainda, mas ambas planeiam fazê-lo. A moeda da Bulgária, o lev (BGN), é indexado ao euro em aproximadamente 1.95583 BGN/EUR e a Bulgária está trabalhando ativamente para a adesão à zona do euro (agora prevista para por volta de 2025-2026). O leu romeno (RON) flutua (atualmente em torno de 4.95 RON/EUR) e a Romênia almeja a adoção do euro talvez por volta de 2026-2027, embora sem uma data definida. Para os investidores, a estabilidade cambial é uma consideração: a paridade da Bulgária proporciona estabilidade e risco cambial efetivamente mínimo com o euro (e a eventual adoção eliminará completamente o risco cambial). O leu romeno tem se mantido relativamente estável, mas se deprecia gradualmente; no entanto, operar em RON oferece flexibilidade e o banco central mantém a inflação sob controle. Assim que ambos aderirem ao euro, essa diferença desaparece.

Financiamento e Subvenções da UE: Como membros da UE, ambos os países recebem fundos substanciais de desenvolvimento. Os investidores podem se beneficiar indiretamente por meio de infraestrutura melhorada e diretamente por meio de subsídios para investimentos (especialmente em setores como manufatura, P&D, energia verde). Por exemplo, um investidor na Romênia pode aproveitar o cofinanciamento da UE para uma fábrica em um parque industrial; na Bulgária, uma empresa de TI pode obter subsídios de treinamento financiados pela UE para sua equipe. A disponibilidade de tais fundos é comparável, embora o tamanho maior da Romênia signifique um envelope absoluto maior de fundos da UE.

Conformidade com os regulamentos da UE: Estar na UE também significa estruturas regulatórias sólidas: lei da concorrência (antitruste) é harmonizado pela UE, regulamentos ambientais devem ser atendidas pelas fábricas, proteção de dados (GDPR) é rigorosamente aplicada a qualquer empresa que lide com dados pessoais, etc. Ambos os países tiveram que elevar seus padrões na última década, o que dá aos investidores estrangeiros um nível de confiança nas proteções legais (por exemplo, aplicação de direitos de PI, embora os desafios permaneçam).

Espaço Schengen: Uma nota lateral sobre logística – nem a Roménia nem a Bulgária estão ainda na zona livre de passaportes de Schengen. Eles são membros da UE, mas, a partir de 2025, ainda existem verificações de fronteira ao transportar mercadorias de/para alguns países vizinhos da UE. Isso é mais um incômodo do que uma grande barreira, e espera-se que eles eventualmente se juntem a Schengen, o que agilizará ainda mais o transporte transfronteiriço. Mesmo agora, os portos de ambos os países (Constanța em RO, Varna/Burgas em BG) e o transporte fluvial do Danúbio dão acesso estratégico aos mercados do Mar Negro e da Europa.

Em essência, escolher a Romênia ou a Bulgária dá aos investidores uma plataforma dentro do enorme mercado da União Europeia. Há pouca diferença entre elas em termos de benefícios do mercado único da UE – ambas cumprem com os padrões da UE e permitem que as empresas se conectem às cadeias de suprimentos europeias. Pode-se dizer que o mercado da Romênia de 19 milhões é em si uma vantagem de mercado da UE (para empresas de bens de consumo, a Romênia oferece uma base de clientes maior), enquanto o mercado local da Bulgária é de apenas 7 milhões, mas muitas empresas na Bulgária produzem quase exclusivamente para exportação (por exemplo, 70% das empresas de TI búlgaras exportam seus serviços no exterior). Então, se proximidade do mercado é uma prioridade (por exemplo, vender na Europa Central/Oriental), a localização e o tamanho da Roménia podem ser melhores; se acesso puro à UE com os custos mais baixos é fundamental, a Bulgária pode ser suficiente como porta de entrada.

Exemplos do mundo real e cenários de casos

Para ilustrar como essas diferenças se manifestam, vamos considerar alguns cenários de empresas internacionais escolhendo a Romênia ou a Bulgária:

Empresa de terceirização de tecnologia: Uma empresa de desenvolvimento de software dos EUA está decidindo entre Sófia (BG) e Cluj-Napoca (RO) para um centro de desenvolvimento de 100 pessoas. Fatores fiscais: Na Roménia, poderia beneficiar da Isenção de imposto sobre salários de TI, o que significa que muitos de seus desenvolvedores pagariam 0% de imposto de renda, o que ajuda a atrair talentos ou reduzir custos salariais. Os lucros da empresa poderiam se qualificar para o período de isenção fiscal de 10 anos em P&D, caso ela opere como uma entidade autônoma de P&D. Na Bulgária, a empresa desfruta de um imposto fixo de 10% sobre os lucros e 10% sobre todos os salários – simples e baixo. Resultado: Se o principal motor for a disponibilidade de talentos e os incentivos à inovação, a Roménia poderá ser escolhida – na verdade, empresas como Microsoft, Oracle, Amazon e IBM têm grandes centros de tecnologia nas cidades da Romênia, alavancando a força de trabalho qualificada e as isenções fiscais. Por outro lado, empresas como HP, SAP e IBM também têm operações significativas na Bulgária, atraídas pelo imposto fixo de 10% e pelo nível salarial mais baixo para funções de BPO. Uma estratégia provável é usar Romênia para P&D e desenvolvimento de produtos de ponta (para utilizar créditos de P&D e engenheiros abundantes) e Bulgária para operações de suporte e terceirização (para aproveitar os impostos ultrabaixos para um centro de custo).

Planta de fabricação automotiva: Um fabricante europeu de peças de automóveis considera expandir a produção na Europa Oriental. A Romênia oferece proximidade com grandes fábricas de automóveis existentes (Renault e Ford estão na Romênia) e uma base industrial de fornecedores; a Bulgária oferece 10% de CIT e a possibilidade de nenhum imposto em uma área de alto desemprego, além de mão de obra mais barata. Cálculo de imposto: Suponha que a fábrica gere € 5 milhões em lucros anuais. Na Bulgária, o IRC seria de € 0 se o investimento atendesse aos critérios de isenção de IRC em uma região designada (caso contrário, seria de € 0.5 milhão a 10%). Na Romênia, o IRC seria de € 0.8 milhão a 16%, mas a empresa poderia obter algum alívio reinvestindo os lucros em equipamentos (talvez economizando € 0.1 a € 0.2 milhão em impostos por meio da isenção de lucros reinvestidos). Ao longo de uma década, a economia de impostos na Bulgária poderia ser substancial. Outros fatores: O mercado interno de carros da Romênia é maior e tem redes de fornecedores mais desenvolvidas; a Bulgária precisa importar mais insumos, mas está melhorando a infraestrutura (e ambos estão na UE, então o fluxo da cadeia de suprimentos está bom). Resultado: Se a empresa valoriza muito o feriado fiscal e menores custos recorrentes, pode escolher Bulgária – de fato, muitos fornecedores automotivos (chicotes elétricos, sensores, etc.) escolheram a Bulgária por sua vantagem de custo, contribuindo para uma indústria que agora representa cerca de 4.5% do PIB búlgaro. Se a empresa deseja estar perto de grandes montadoras ou precisa de um grupo maior de engenheiros, Roménia pode ganhar (por exemplo Continental, Bosch e Magna têm grandes operações no setor automotivo da Romênia, beneficiando-se tanto do tamanho do mercado quanto dos incentivos em P&D e reinvestimento).

Holding Company / Negócio de comércio eletrônico: Um empreendedor internacional quer um Holding europeia para canalizar investimentos ou um negócio de comércio eletrónico que venda em toda a UE. O apelo da Bulgária reside na sua Imposto de 10% sobre lucros retidos (se os lucros não forem distribuídos, eles se acumulam com baixo custo tributário) e apenas 5% quando pagos como dividendos – potencialmente ótimo se o proprietário quiser receber dividendos por meio de um tratado ou se ele se mudar para um país com baixa tributação pessoalmente. O regime de holding da Romênia agora isenta dividendos estrangeiros se a detenção for superior a 10% por 1 ano (portanto, manter subsidiárias estrangeiras é neutro em termos tributários), e ganhos de capital sobre ações podem ser isentos de forma semelhante. Mas o imposto real na Romênia sobre lucros domésticos é de 16%, e o IRRF sobre dividendos para um proprietário pessoal está aumentando para 10%. Resultado: Para um veículo de holding ou negociação puro com pessoal mínimo, A Bulgária é frequentemente favorecida simplesmente devido aos impostos mais baixos e à simplicidade. Vemos muitos empreendedores on-line de PMEs registrando empresas na Bulgária para aproveitar a taxa de 10% sobre a renda global (às vezes até mesmo se mudando para a Bulgária para se tornarem indivíduos residentes fiscais com 10% de imposto de renda fixo). A Romênia pode ser escolhida se o investidor planeja também ter operações ou aproveitar os programas financiados pela UE na Romênia. Mas estatisticamente, a Bulgária atraiu inúmeras pequenas empresas estrangeiras como um jurisdição de registro com eficiência fiscal para comércio eletrônico, serviços digitais, etc., frequentemente mencionados em contextos como “melhor país para registrar uma empresa na UE com impostos baixos” – com Bulgária e Chipre frequentemente no topo dessas listas.

Startup / Projeto de Inovação: Considere uma startup desenvolvendo uma nova tecnologia verde. Na Romênia, se ela se qualificar como uma startup de P&D, ela poderia potencialmente incubar em uma centro de inovação e desfrutar da isenção de 10 anos do IRPJ. Também poderia se candidatar a subsídios do programa Start-up Nation da Romênia ou de fundos estruturais da UE direcionados à Romênia. Na Bulgária, a startup pagaria 10% sobre qualquer lucro (provavelmente nenhum nos primeiros anos) e poderia buscar financiamento de fontes como o Fundo de Inovação Búlgaro ou programas da UE; não há isenção fiscal, mas o ônus é baixo de qualquer forma se os lucros forem baixos. Resultado: Se espera lucrar rapidamente, o feriado fiscal da Romênia é extremamente valioso (imposto de 0% por 10 anos é um grande impulso para reinvestir no crescimento). Se não, ambas as jurisdições oferecem uma base de baixo custo, mas o ecossistema da Romênia (especialmente em cidades como Bucareste, Cluj) é maior e pode oferecer mais oportunidades de networking e financiamento. Dito isso, a capital da Bulgária, Sófia, também tem um vibrante cenário de startups, com várias histórias de sucesso (por exemplo, a Telerik, uma empresa de software adquirida pela Progress Software, começou na Bulgária). Em termos de impostos, é um atrativo para startups em estágio muito inicial (sem lucro), mas os incentivos da Romênia podem render benefícios no futuro.

Esses exemplos mostram que a “melhor” escolha pode variar de acordo com a indústria e o modelo de negócios. As empresas costumam usar estrategicamente ambos países – por exemplo, uma empresa pode incorporar uma entidade romena para alavancar um incentivo específico e uma entidade búlgara para se beneficiar do imposto fixo baixo, formando uma estrutura de grupo que otimiza ambos. Felizmente, os dois países são razoavelmente próximos geograficamente e ambos na UE, então uma presença dupla não é incomum para investidores maiores na região dos Balcãs.

Conclusão: Qual jurisdição é melhor?

Romênia vs Bulgária – qual oferece melhores benefícios gerais? A resposta depende do investidor prioridades e a natureza do negócio:

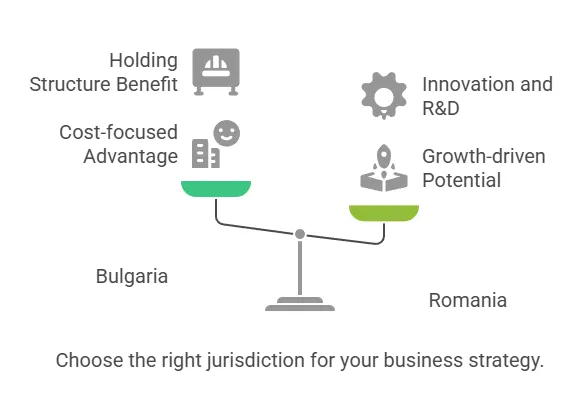

Se sua principal prioridade são taxas de impostos ultrabaixas e minimização de custos, Bulgária tem uma vantagem clara com seu imposto corporativo de 10% e imposto sobre dividendos de 5%. Este regime de imposto consistentemente baixo beneficia empresas geradoras de lucro e estruturas de holding, especialmente se você planeja reinvestir lucros globalmente ou eventualmente distribuir dividendos para acionistas não pertencentes à UE. A Bulgária é frequentemente a escolha para estruturas corporativas com eficiência fiscal na UE e atrai empresas como empresas comerciais, provedores de terceirização e holdings que buscam principalmente uma jurisdição com baixa tributação.

Se você valoriza um mercado maior, incentivos generosos e uma força de trabalho robusta para o crescimento, Roménia pode oferecer vantagens superiores. A economia da Romênia (PIB ~€355 bilhões vs. €64 bilhões da Bulgária) e a população oferecem uma oportunidade maior de vendas internas. Seu sistema tributário, embora com alíquotas mais altas, oferece incentivos fiscais direcionados (imposto de 1% para microempresas, deduções de P&D, imposto de 0% para funcionários de TI, etc.) que podem superar o baixo imposto fixo da Bulgária em cenários específicos. Os investidores se concentraram em tecnologia, inovação ou fabricação de alto valor agregado Os incentivos e a mão de obra qualificada da Romênia podem levar a melhores resultados líquidos. Além disso, a constituição mais simples (sem exigência de residência para diretores) e os processos burocráticos mais rápidos na Romênia podem ser um fator decisivo para empreendedores que precisam iniciar suas operações rapidamente.

Empresas de trabalho intensivo e produção sensível a custos pode inclinar-se para Bulgária devido à sua base salarial mais baixa e contribuições sociais moderadas. Com o tempo, os custos totais de mão de obra podem ser menores na Bulgária, mesmo que o imposto social do empregador seja maior, porque os salários brutos em si tendem a ser 20–30% menores do que na Romênia para funções semelhantes. No entanto, as recentes mudanças fiscais da Romênia, transferindo o fardo para os funcionários, significam que custo marginal do empregador para cada funcionário adicional é muito baixo (apenas ~2.25% sobre o salário), o que também pode incentivar a contratação na Romênia. Se a disponibilidade de mão de obra e a qualificação são essenciais, a Romênia (com quase o triplo da população da Bulgária) oferece um conjunto de talentos mais amplo em termos absolutos, o que pode ser crucial para operações maiores.

Considerações regulatórias e de estabilidade: Ambos os países são relativamente estáveis e estão melhorando em governança. Se um investidor estiver cauteloso com as frequentes mudanças na lei tributária, observe que A Roménia fez uma série de ajustes fiscais (por exemplo, imposto sobre dividendos de 5% para 8% e 10% num curto espaço de tempo, alteração dos limiares do micro-regime, etc.), enquanto A política fiscal da Bulgária permaneceu praticamente inalterada durante mais de uma década (Imposto fixo de 10% desde 2007). Nesse sentido, a Bulgária oferece maior previsibilidade no planejamento tributário. Por outro lado, o sistema jurídico da Romênia passou por reformas significativas e está se alinhando aos padrões da OCDE, o que pode gerar mais confiança no Estado de Direito a longo prazo (a Romênia processou casos de corrupção de alto nível nos últimos anos, melhorando a transparência, enquanto investidores às vezes também expressam preocupações com a corrupção na Bulgária).

Geografia e logística: Se o seu negócio se beneficia de uma localização estratégica, considere que a Romênia faz fronteira com cinco países e possui um litoral, atuando como um polo entre a Europa Central, os Bálcãs e o Mar Negro – útil para a logística e para alcançar 19 milhões de consumidores locais. A localização da Bulgária é um pouco mais ao sul, com acesso ao Mar Negro e cruzamento de estradas com a Turquia e a Grécia, o que é vantajoso para certas rotas comerciais. Ambos estão melhorando suas rodovias e ferrovias, mas o tamanho maior da Romênia significa que o investimento em infraestrutura interna é contínuo (o que pode significar oportunidades futuras e também desafios atuais em algumas regiões).

Tanto a Roménia como a Bulgária são jurisdições da UE com impostos baixos e favoráveis ao investimento, mas atendem a estratégias diferentes:

Escolha Bulgária pela simplicidade e impostos mais baixos – ideal para empresas que priorizam economia de impostos, operações relativamente menores ou aquelas que atendem mercados mais amplos onde o tamanho do mercado local é menos importante. A Bulgária brilha para holdings, terceirização de equipamentos e fabricantes com foco em eficiência de custos.

Escolha Roménia pela incentivos orientados para o crescimento e potencial de mercado – ideal para empresas que vão reinvestir, inovar ou vender em um mercado considerável. A Romênia é atraente para centros de P&D de tecnologia, sedes regionais que visam explorar a Europa Oriental e qualquer empresa que possa utilizar seus créditos fiscais e força de trabalho qualificada para impulsionar o crescimento (mesmo que isso signifique uma taxa de imposto ligeiramente maior sobre lucros residuais).

Em última análise, a situação específica de um investidor (indústria, margens de lucro, planos de crescimento e residência pessoal/situação fiscal) determinará qual jurisdição oferece “melhores benefícios gerais”. Alguns podem até utilizar ambos: por exemplo, criar uma entidade búlgara para certas atividades e uma entidade romena para outras, para capitalizar os pontos fortes de cada país. Com ambos os países continuando a se modernizar e integrar na economia da UE, os investidores podem esperar regimes fiscais competitivos e melhorar as condições de negócios na Romênia e na Bulgária. Conduzir uma due diligence completa com consultores fiscais locais e alavancar os incentivos disponíveis pode garantir que você aproveite ao máximo qualquer jurisdição (ou combinação delas) que escolher para seu investimento corporativo na Europa Oriental.