Pengantar

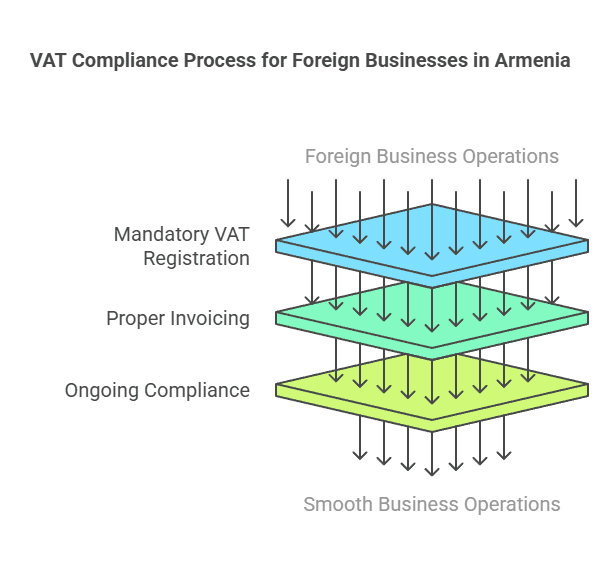

Perluasan bisnis ke Armenia memerlukan pemahaman yang jelas tentang kewajiban pajak lokal, terutama Pendaftaran PPN untuk bisnis asing. Armenia mengenakan Pajak Pertambahan Nilai (PPN) sebesar 20% pada sebagian besar barang dan jasa, dan perusahaan asing (bukan penduduk) yang beroperasi di Armenia mungkin perlu mendaftar untuk PPN dalam kondisi tertentu. Panduan lengkap ini menjelaskan kapan registrasi PPN diperlukan untuk badan usaha asing (bukan penduduk), yang memenuhi syarat sebagai Wajib Pajak Luar Negeri, Ambang batas pendaftaran PPN dan pengecualian, proses pendaftaran langkah demi langkah, dan berkelanjutan Kepatuhan PPN Armenia tugas. Kami menangani semua jenis perusahaan asing – mulai dari penyedia layanan digital dan platform e-commerce hingga pedagang impor/ekspor, perusahaan dengan kantor fisik, dan perusahaan jasa lintas batas.

Tinjauan Umum: PPN dan Bisnis Asing di Armenia

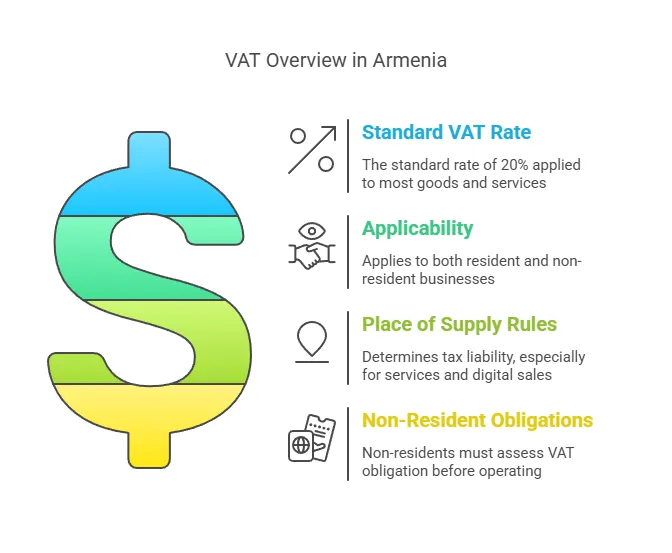

PPN di Armenia adalah pajak konsumsi berbasis luas dengan tarif standar 20%, pada prinsipnya mirip dengan sistem PPN Eropa. Sistem ini berlaku untuk penjualan barang dan jasa di Armenia, dan juga untuk impor barang. Perusahaan asing (“perusahaan nonresiden”) yang menjalankan bisnis di Armenia pada umumnya tunduk pada aturan PPN yang sama dengan perusahaan lokal, tetapi dengan ketentuan khusus untuk nonresiden. Poin-poin penting yang perlu dipahami meliputi:

- Badan usaha kena pajak asing: Di Armenia, setiap badan usaha (perusahaan atau pengusaha perorangan) yang melakukan pasokan kena pajak di negara tersebut berpotensi diharuskan mendaftar untuk PPN. Perusahaan asing tanpa tempat usaha tetap di Armenia (bisnis yang “tidak didirikan”) mungkin tetap perlu mendaftar untuk PPN jika melakukan transaksi kena pajak di Armenia yang tidak dicatat oleh pelanggan lokal yang terdaftar PPN. Perusahaan asing yang mendirikan cabang atau tempat usaha tetap (PE) lainnya di Armenia diperlakukan sebagai pembayar pajak lokal untuk tujuan PPN dan harus mendaftar sebagaimana mestinya.

- Aturan tempat pasokan: PPN wajib dibayarkan di Armenia jika tempat penyediaan barang atau jasa dianggap berada di Armenia. Untuk barang, ini umumnya berlaku saat barang berada di Armenia atau diimpor ke Armenia. Untuk jasa, undang-undang pajak Armenia menganggap jasa tertentu disediakan di tempat jasa tersebut digunakan atau dilakukan (dengan aturan khusus untuk jasa elektronik, yang dibahas di bawah). Jika bisnis asing menyediakan jasa di dalam wilayah Armenia, atau bagi pelanggan yang berlokasi di Armenia, layanan tersebut mungkin dikenakan pajak di Armenia.

- Mekanisme pengisian terbalik: Armenia menggunakan sistem reverse-charge untuk transaksi B2B lintas batas tertentu. Jika pemasok asing (tanpa registrasi PPN Armenia) menyediakan layanan atau barang kepada bisnis Armenia yang sudah terdaftar PPN di Armenia, bisnis lokal dapat menghitung sendiri PPN (biaya terbalik). Dalam kasus seperti itu, pemasok asing tidak tidak perlu mendaftar untuk PPN karena pembeli Armenia akan menghitung dan membayar PPN. Mekanisme ini memastikan PPN tetap dikumpulkan, tetapi mengalihkan beban kepatuhan kepada pelanggan lokal yang terdaftar PPN. Namun, jika pelanggan Armenia tidak wajib pajak yang terdaftar dalam PPN, tagihan terbalik tidak berlaku – artinya pemasok asing itu sendiri harus mendaftar dan membebankan PPN Armenia.

- Portal PPN nonresiden:Sebagai bagian dari modernisasi administrasi pajak, Armenia memperkenalkan sistem perpajakan online sistem e-PPN yang memungkinkan perusahaan nonresiden (terutama penyedia layanan digital) untuk mendaftar dan mengajukan pengembalian PPN dengan mudah tanpa kehadiran lokal. Hal ini terutama relevan mulai tahun 2022 dan seterusnya karena Armenia memperluas aturan PPN untuk mencakup layanan digital asing.

Singkatnya, bisnis asing yang menjual kepada pelanggan Armenia harus menilai apakah mereka memerlukan nomor PPN Armenia. Kewajiban tersebut bergantung pada sifat pasokan (barang atau jasa), jenis pelanggan (bisnis atau konsumen, terdaftar PPN atau tidak), dan skala kegiatan. Selanjutnya, kami mendefinisikan siapa yang dianggap sebagai orang kena pajak asing dan kapan tepatnya pendaftaran PPN wajib bagi entitas tersebut.

Siapa yang Dianggap sebagai Badan Kena Pajak Asing?

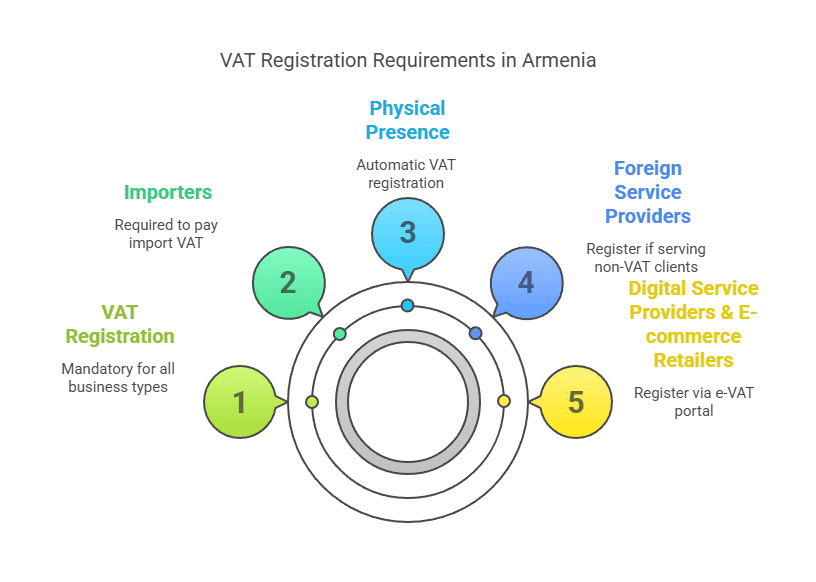

Untuk tujuan PPN, badan kena pajak asing di Armenia pada umumnya adalah bisnis yang tidak didirikan di Armenia tetapi terlibat dalam kegiatan ekonomi di dalam yurisdiksi Armenia. Ini termasuk:

- Perusahaan nonresiden tanpa kantor pusat tetap di Armenia – misalnya, perusahaan luar negeri yang menjual layanan atau barang digital kepada pelanggan di Armenia tanpa setiap cabang, kantor, atau keberadaan fisik lainnya di Armenia. Mereka sering disebut sebagai orang kena pajak “non-residen” atau “non-residen”.

- Perusahaan asing yang beroperasi melalui cabang atau kantor perwakilan – jika perusahaan asing mendaftarkan cabang, kantor perwakilan, atau tempat usaha tetap di Armenia yang menjalankan kegiatan usaha, cabang tersebut secara efektif merupakan perusahaan lokal untuk tujuan perpajakan. Perusahaan tersebut akan diperlakukan sebagai tempat usaha tetap (PE)PE di Armenia (seperti cabang) harus mendaftar sebagai pembayar pajak dan mematuhi peraturan PPN seperti bisnis yang berdomisili di sana.

- Pengusaha perorangan atau profesional asing menyediakan layanan atau menjalankan bisnis di Armenia (tanpa berdomisili di Armenia). Misalnya, konsultan dari luar negeri yang datang ke Armenia untuk melaksanakan proyek dapat dianggap sebagai wajib pajak asing jika mereka melakukan transaksi kena pajak di wilayah Armenia.

Penting untuk dicatat bahwa hanya memiliki kantor perwakilan yang hanya melakukan kegiatan tambahan atau persiapan (misalnya kantor yang hanya melakukan riset pasar dan bukan penjualan aktual) mungkin tidak merupakan kehadiran yang dikenakan pajak. Namun, segera setelah entitas asing melakukan aktivitas komersial di Armenia (menjual barang, memberikan jasa, dll.), berpotensi memasuki sistem PPN Armenia.

Badan usaha tetap vs badan usaha tidak tetap:Jika bisnis asing Anda memiliki tempat usaha tetap di Armenia (seperti kantor, bengkel, toko, pabrik, lokasi konstruksi selama jangka waktu tertentu, dll.), atau orang yang bertindak atas nama Anda di Armenia yang dapat menyelesaikan kontrak penjualan, Anda kemungkinan memiliki tempat usaha tetap berdasarkan hukum pajak Armenia. Itu berarti bisnis asing tersebut secara efektif “didirikan” di Armenia untuk tujuan pajak dan harus mendaftar sebagai pembayar pajak lokal (dan dengan demikian untuk PPN). Di sisi lain, jika Anda memiliki tidak ada pangkalan tetap di Armenia – misalnya, Anda berjualan dari jarak jauh melalui internet atau kunjungan sesekali – Anda adalah bisnis yang tidak berdiri sendiri (bukan penduduk). Bisnis yang tidak berdiri sendiri tetap dapat memiliki kewajiban PPN di Armenia, tetapi mereka tidak mendaftar sebagai perusahaan lokal; sebaliknya, mereka akan mendaftar langsung sebagai pembayar PPN bukan penduduk jika diperlukan.

Status bisnis asing versus lokal:Salah satu perbedaan praktisnya adalah bisnis asing tidak dapat menggunakan rezim bisnis kecil Armenia untuk menghindari PPN. Armenia memiliki sistem “pajak omzet” khusus untuk perusahaan kecil di bawah ambang batas pendapatan (bukan PPN), tetapi badan hukum bukan penduduk dan PE-nya secara tegas dikecualikan dari rezim tersebut. Ini berarti bisnis asing (dan cabang apa pun yang mereka dirikan) selalu tunduk pada sistem PPN normal sejak hari pertama jika mereka terlibat dalam kegiatan kena pajak – mereka tidak dapat mengklaim pengecualian usaha kecil yang mungkin digunakan oleh pengusaha lokal di bawah ambang batas. Dengan kata lain, jika entitas asing melakukan bisnis di Armenia, secara default dianggap sebagai pembayar PPN saat melakukan pasokan kena pajak (kecuali jika biaya terbalik berlaku seperti yang disebutkan). Kami akan membahas ambang batas pendaftaran berikutnya, tetapi perlu diingat bahwa perusahaan asing tidak mendapatkan manfaat ambang batas yang sama seperti perusahaan lokal dalam banyak kasus.

Sekarang setelah kita mendefinisikan entitas kena pajak asing, mari kita periksa kapan bisnis asing diharuskan mendaftar untuk PPN di Armenia.

Kapan Bisnis Asing Harus Mendaftar PPN di Armenia?

Menentukan kapan registrasi PPN diperlukan sangatlah penting. Bisnis asing harus mendaftar untuk PPN Armenia sebelum melakukan penyerahan kena pajak yang mewajibkan pendaftaran. Persyaratannya tergantung pada sifat transaksi dan pelanggan:

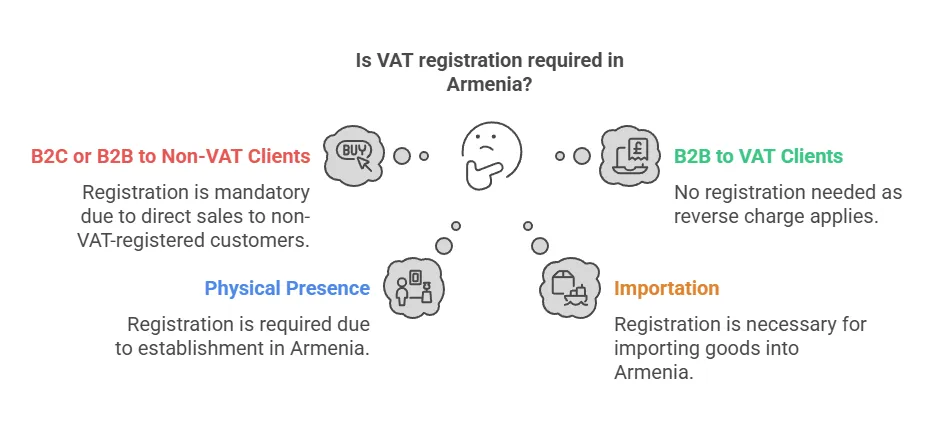

1. Menjual ke pelanggan yang tidak terdaftar PPN (B2C atau B2B kecil):Jika bisnis asing tanpa registrasi PPN Armenia melakukan penjualan kena pajak untuk pelanggan Armenia yang bukan pembayar PPN, bisnis asing harus mendaftar dan membebankan PPN Armenia pada penjualan tersebut. “Bukan pembayar PPN” mencakup individu pribadi (penjualan B2C) dan setiap bisnis atau organisasi Armenia yang tidak terdaftar untuk PPN (misalnya, perusahaan kecil di bawah ambang batas atau entitas pada sistem pajak omzet, serta mungkin LSM atau badan pemerintah yang berada di luar sistem PPN). Dalam kasus ini, ada tidak ada ambang batas penjualan minimum – pendaftaran diperlukan sejak penjualan kena pajak pertamaUndang-undang pajak Armenia menempatkan tanggung jawab pada pemasok asing untuk menghitung PPN ketika pelanggan lokal tidak dapat menghitungnya sendiri.

- Layanan digital B2C: Contoh utama adalah penyedia layanan digital asing (seperti penyedia layanan streaming, perangkat lunak, iklan daring, dll.) yang menjual kepada konsumen Armenia. Mulai tahun 2025, undang-undang Armenia secara eksplisit mengharuskan penyedia layanan digital nonresiden untuk mendaftar dan mengenakan PPN 20% atas layanan B2C yang diberikan kepada individu Armenia (tanpa ambang batas). Kami membahas layanan digital secara terperinci di bawah ini, tetapi aturannya jelas: layanan B2C nonresiden memicu kewajiban PPN langsung.

- Barang yang dijual kepada konsumen Armenia: Jika perusahaan e-commerce asing menjual barang secara langsung kepada pelanggan pribadi Armenia dan entah bagaimana mengatur pengiriman di dalam Armenia, penjual asing bertanggung jawab atas PPN Armenia. Dalam praktiknya, PPN atas barang sering kali dipungut saat impor (bea cukai), tetapi jika penjual asing bertindak sebagai importir resmi atau menjual barang yang sudah ada di Armenia, pendaftaran PPN diperlukan untuk membebankan PPN atas penjualan tersebut. Tidak ada ambang batas penjualan jarak jauh tertentu di Armenia seperti di beberapa yurisdiksi; setiap pasokan barang reguler di Armenia oleh entitas asing kepada pelanggan non-PPN dapat menimbulkan kewajiban untuk mendaftar.

- Layanan untuk bisnis yang tidak terdaftar:Misalkan sebuah firma konsultan asing menyediakan layanan kepada perusahaan kecil Armenia yang tidak terdaftar dalam sistem PPN (misalnya perusahaan rintisan yang belum mencapai ambang batas atau memilih sistem PPN). Karena klien Armenia tidak terdaftar dalam sistem PPN, firma asing tersebut tidak dapat mengandalkan reverse charge – perusahaan asing harus mendaftar dan memungut PPN atas biaya layanan yang dilakukan di Armenia atau dianggap diberikan di Armenia.

2. Menjual secara eksklusif kepada bisnis yang terdaftar PPN (B2B):Jika satu-satunya aktivitas perusahaan asing di Armenia adalah menjual ke bisnis Armenia, adalah wajib pajak yang terdaftar di PPN (berdasarkan sistem PPN standar), maka perusahaan asing tersebut tidak wajib melakukan pendaftaran PPN. Hal ini dikarenakan mekanisme pengisian terbalik. Dalam transaksi B2B di mana pelanggan Armenia adalah pembayar PPN, undang-undang mengizinkan pelanggan lokal untuk menilai sendiri PPN. Pembeli Armenia akan menerbitkan faktur sendiri untuk pembelian, menghitung PPN 20% atas nilai, membayar PPN tersebut kepada otoritas pajak (dan sekaligus memotongnya sebagai PPN masukan jika terkait dengan aktivitas bisnis kena pajak mereka). Dalam skenario ini, pemasok asing tidak tidak perlu membebankan PPN Armenia atau mengajukan pengembalian – secara efektif, beban kepatuhan beralih ke pembeli lokal.

- Example: Sebuah perusahaan konsultan AS memberikan saran kepada sebuah perusahaan besar Armenia yang terdaftar di PPN. Perusahaan AS tersebut dapat memberikan layanannya tanpa mendaftar di PPN di Armenia; perusahaan Armenia akan menghitung PPN melalui reverse charge pada laporan PPN-nya. Pengaturan ini umum untuk lintas batas layanan B2B dan memastikan PPN dibayarkan oleh perusahaan lokal.

- Perhatian – verifikasi status pelanggan: Pemasok asing harus yakin bahwa pelanggan bisnis Armenia memang merupakan wajib pajak yang terdaftar dalam PPN. Jika pelanggan tersebut tidak Terdaftar PPN (mungkin di bawah ambang batas atau pada rezim khusus), pembebanan balik tidak berlaku dan pemasok asing harus mendaftar. Merupakan praktik terbaik bagi vendor asing untuk memperoleh nomor pendaftaran PPN klien bisnis Armenia mereka atau mengonfirmasi status PPN mereka. Jika perusahaan asing keliru memperlakukan penjualan sebagai pembebanan balik padahal klien Armenia bukan pembayar PPN, perusahaan asing dapat dianggap bertanggung jawab atas PPN yang belum dibayar.

3. Bisnis asing yang memiliki kehadiran fisik di Armenia:Jika perusahaan asing membuka cabang, kantor, gudang, atau tempat usaha tetap lainnya di Armenia dan menjalankan operasi kena pajak melalui keberadaannya, maka perusahaan tersebut harus mendaftar untuk PPN sebagai hal yang wajar (biasanya sebagai bagian dari pendaftaran bisnis secara lokal). Yang penting, seperti yang disebutkan sebelumnya, PE asing tidak menikmati ambang batas pendaftaran PPN standarPerusahaan lokal Armenia tidak harus mendaftar PPN sampai melebihi pendapatan tertentu (AMD 115 juta) atau secara sukarela ikut serta, tetapi badan usaha yang didirikan di luar negeri (cabang) harus mendaftar sejak awal kegiatan. Pada dasarnya, tindakan memiliki keberadaan kena pajak berarti Anda adalah pembayar PPN sejak penjualan pertama Anda. Jadi, jika perusahaan asing Anda mendirikan anak perusahaan atau cabang di Yerevan dan mulai melakukan penjualan, Anda harus segera mengajukan pendaftaran PPN – jangan menunggu hingga mencapai ambang penjualan.

4. Importir barang: Saat perusahaan asing mengimpor barang ke Armenia, PPN umumnya dipungut di perbatasan sebagai PPN impor. Biasanya, importir resmi (orang atau badan yang atas namanya barang diproses melalui bea cukai) bertanggung jawab untuk membayar PPN kepada otoritas bea cukai Armenia pada saat impor. Jika bisnis asing bertindak sebagai importir resmi untuk barangnya (misalnya, membawa inventaris untuk disimpan dan dijual di Armenia), bisnis tersebut harus memiliki pendaftaran pajak di Armenia (atau menggunakan pialang bea cukai). Sering kali, perusahaan asing mengimpor melalui mitra lokal atau memiliki badan lokal yang menangani impor. Namun jika tidak, badan asing tersebut harus mendaftar untuk menangani PPN impor dan PPN penjualan berikutnya. Setelah barang impor tersebut dijual di Armenia, diperlukan penagihan PPN atas penjualan (kecuali jika penjualan tersebut dilakukan kepada pembeli yang terdaftar PPN yang mungkin kemudian membebankan biaya balik? Namun, penjualan barang umumnya tidak dibebani biaya balik, biaya balik sebagian besar berlaku untuk layanan). Singkatnya, pedagang impor-ekspor asing harus mendaftar PPN jika mereka membawa barang ke Armenia untuk dijual kembali atau menggunakannya di Armenia, sehingga mereka dapat membayar PPN impor dengan benar dan membebankan PPN pada penjualan dalam negeri (dan berpotensi mengklaim kembali PPN impor sebagai pajak masukan).

5. Penyedia layanan elektronik: Hal ini patut disebutkan secara khusus karena Armenia menerapkan aturan khusus mulai tahun 2022. Penyedia layanan elektronik/digital nonresiden Pelanggan Armenia harus mendaftar untuk PPN dalam banyak kasus:

- Untuk layanan elektronik B2C (layanan yang dikirimkan secara online kepada individu di Armenia), penyedia asing harus mendaftar dan memungut PPN sejak penjualan pertama di Armenia – tidak ada ambang batas yang berlaku. Armenia menggunakan beberapa kriteria (seperti tempat tinggal pelanggan, alamat penagihan, alamat IP, dll.) untuk menentukan apakah suatu layanan elektronik dikonsumsi di Armenia. Jika demikian, PPN sebesar 20% harus dibayarkan atas penjualan kepada konsumen.

- Untuk layanan elektronik B2B yang diberikan kepada badan hukum Armenia, dua situasi terjadi:

- Jika bisnis Armenia terdaftar di PPN, biaya terbalik berlaku (bisnis Armenia menghitung sendiri PPN, sedangkan penyedia layanan elektronik asing tidak mendaftar).

- Jika pelanggan bisnis Armenia adalah tidak terdaftar PPN (misalnya, perusahaan kecil atau LSM), maka penyedia asing harus mendaftar dan memungut PPN, mirip dengan skenario B2C. Sebenarnya, ini sejalan dengan aturan umum yang kami nyatakan untuk semua layanan, tetapi Armenia memiliki sistem daring khusus untuk memfasilitasi kepatuhan terhadap layanan elektronik. Jadi, bisnis digital yang menjual ke Armenia harus mengasumsikan pendaftaran PPN wajib untuk setiap penjualan langsung ke pengguna akhir di Armenia.

- Jika bisnis Armenia terdaftar di PPN, biaya terbalik berlaku (bisnis Armenia menghitung sendiri PPN, sedangkan penyedia layanan elektronik asing tidak mendaftar).

- Jika pelanggan bisnis Armenia adalah tidak terdaftar PPN (misalnya, perusahaan kecil atau LSM), maka penyedia asing harus mendaftar dan memungut PPN, mirip dengan skenario B2C. Sebenarnya, ini sejalan dengan aturan umum yang kami nyatakan untuk semua layanan, tetapi Armenia memiliki sistem daring khusus untuk memfasilitasi kepatuhan terhadap layanan elektronik. Jadi, bisnis digital yang menjual ke Armenia harus mengasumsikan pendaftaran PPN wajib untuk setiap penjualan langsung ke pengguna akhir di Armenia.

6. Pertimbangan ambang batas: Untuk bisnis lokal Armenia, ada ambang batas omzet tahunan (saat ini AMD 115 juta dalam setahun, kira-kira sekitar €200,000) di mana mereka tidak diwajibkan menjadi pembayar PPN dan dapat memilih pajak yang disederhanakan. Namun, ambang batas ini tidak membebaskan bisnis asing yang melakukan pasokan kena pajakPerusahaan nonresiden melakukan tidak dapatkan tiket gratis hingga AMD 115 juta. Jika Anda adalah entitas asing tanpa kantor pusat di Armenia dan Anda melakukan penjualan kecil kepada konsumen Armenia, Anda diharapkan untuk mendaftar segera setelah Anda memulai penjualan tersebut (sekali lagi, karena ambang batas hanya berlaku bagi mereka yang dapat menggunakan rezim “pajak omzet”, yang mengecualikan orang asing). Oleh karena itu, bisnis asing tidak memiliki ambang batas pendaftaran PPN dalam praktiknya – Anda harus segera mendaftar (untuk penjualan B2C atau B2B non-PPN) atau Anda mungkin tidak perlu mendaftar sama sekali (jika secara eksklusif memasok pembeli yang terdaftar PPN yang mengenakan biaya terbalik). Ini adalah perbedaan penting yang perlu diperhatikan.

Ringkasan kapan harus mendaftar:Untuk menyaring hal di atas, bisnis asing harus mendaftar untuk PPN Armenia if:

- Menjual barang atau jasa di Armenia kepada individu atau badan yang tidak terdaftar dalam PPN (tidak peduli berapapun volume penjualannya).

- Mendirikan cabang atau lokasi bisnis tetap di Armenia yang akan melakukan pasokan kena pajak.

- Mengimpor barang ke Armenia untuk digunakan atau dijual (untuk menangani PPN impor dan penjualan selanjutnya).

- Perusahaan ini menyediakan layanan elektronik kepada konsumen Armenia (berapa pun jumlahnya).

Sebaliknya, bisnis asing tidak perlu registrasi jika semua penjualan Armenia dilakukan kepada perusahaan yang terdaftar PPN berdasarkan PPN standar – perusahaan lokal tersebut akan menangani PPN melalui reverse charge. Selain itu, jika bisnis asing hanya melakukan aktivitas yang sepenuhnya Bebas PPN (misalnya, layanan keuangan atau layanan pendidikan tertentu mungkin dikecualikan oleh undang-undang), maka tidak diperlukan pendaftaran PPN karena tidak ada PPN yang terutang atas pasokan tersebut. Namun, kategori yang dikecualikan terbatas; sebagian besar kegiatan komersial akan dikenakan pajak atau tidak dikenakan pajak.

Batasan dan Pengecualian Pendaftaran PPN di Armenia

Ambang batas pendaftaran: Kode Pajak Armenia menetapkan Ambang batas pendaftaran PPN sebesar AMD 115 juta dalam omzet (sekitar $280,000) dalam tahun kalender sebelumnya atau tahun berjalan. Ambang batas ini terutama relevan dengan bisnis dalam negeri. Jika penjualan bisnis Armenia untuk tahun tersebut tetap di bawah AMD 115 juta, bisnis tersebut tidak secara otomatis diwajibkan untuk mendaftar PPN. Sebaliknya, bisnis tersebut dapat memilih untuk dikenakan pajak di bawah rezim pajak omzet yang disederhanakan (pajak penerimaan bruto) dengan tarif yang lebih rendah, bukan PPN. Setelah pendapatan bisnis lokal melebihi AMD 115 juta dalam setahun, bisnis tersebut menjadi wajib daftar PPN dan mulai mengenakan PPN pada penjualannya mulai saat itu.

- Untuk perusahaan lokal dan pengusaha perorangan: Ambang batas berfungsi sebagai tombol on/off antara sistem pajak omzet dan sistem PPN. Banyak usaha kecil di Armenia yang beroperasi di bawah pajak omzet hingga mereka tumbuh melampaui ambang batas.

- Tidak ada ambang batas bagi bisnis asing:Sebagaimana ditekankan sebelumnya, bisnis asing tidak dapat memanfaatkan ambang batas ini untuk menghindari PPN. Undang-undang tidak memberikan ambang batas pendaftaran atau aturan de minimis bagi pemasok nonresidenJika persyaratan perpajakan di Armenia terpenuhi (misalnya, Anda menjual kepada pelanggan yang tidak terdaftar), PPN berlaku sejak penjualan pertama, meskipun jumlahnya sangat kecil. Ini berarti penyedia layanan digital asing yang melakukan satu penjualan senilai $50 kepada konsumen Armenia secara teknis diharuskan untuk mendaftar dan mengirimkan PPN Armenia atas penjualan tersebut.

- Pendaftaran sukarela: Baik bisnis lokal maupun asing dapat mendaftar PPN secara sukarela meskipun tidak diwajibkan secara ketat (meskipun dalam praktiknya bisnis asing yang diwajibkan untuk mendaftar tetap harus melakukannya). Bisnis kecil lokal yang berada di bawah ambang batas dapat memilih untuk mendaftar PPN untuk mendapatkan kembali PPN masukan atas pengeluaran atau untuk tampil sebagai pemasok yang terdaftar PPN bagi klien. Perusahaan asing yang hanya terlibat dalam B2B dengan pelanggan yang terdaftar PPN biasanya tidak perlu mendaftar, tetapi dapat sukarela mendaftar jika diinginkan (meskipun biasanya tidak ada manfaatnya melakukan hal itu, karena penjualan tersebut ditangani dengan penagihan terbalik; ditambah lagi, otoritas pajak mungkin tidak mengizinkan non-residen untuk mendaftar tanpa alasan kena pajak).

Pengecualian dari pendaftaran:Kode pajak Armenia tidak tidak memberikan pengecualian khusus terhadap kewajiban pendaftaran bagi mereka yang melakukan penyerahan kena pajak. Jika Anda terlibat dalam transaksi kena pajak yang tidak tercakup oleh reverse charge, Anda harus mendaftar – tidak ada pengecualian tambahan. Satu-satunya “pengecualian” adalah jika aktivitas Anda sepenuhnya berada di luar cakupan PPN atau tidak dikenai tarif:

- Jika satu-satunya aktivitas bisnis asing di Armenia adalah menjual barang-barang yang diekspor (pasokan dengan tarif nol), atau menyediakan layanan yang tarifnya nol (misalnya, layanan tertentu yang diberikan kepada klien di luar negeri adalah PPN nol), mungkin tidak perlu mendaftar karena tidak melakukan penjualan yang dikenakan pajak di Armenia. Namun skenario ini jarang terjadi bagi nonresiden; biasanya nonresiden hanya akan terlibat dalam transaksi Armenia jika mereka menjual ke Armenia (yang merupakan pasokan domestik yang dikenakan pajak).

- Jika bisnis hanya menghasilkan Persediaan yang dibebaskan dari PPN (misalnya, jasa keuangan, pendidikan atau jasa kesehatan sebagaimana ditetapkan oleh undang-undang, yang dikecualikan dari PPN), maka tidak diwajibkan untuk mendaftar PPN karena tidak ada PPN yang dibebankan pada kegiatan tersebut. Namun, bisnis asing murni jarang datang untuk menyediakan layanan yang dikecualikan saja; dan yang terpenting, layanan digital seperti streaming, SaaS, dll. tidak dikecualikan (dikenakan pajak sebesar 20%). Jadi skenario pengecualian ini sebagian besar menyangkut sektor-sektor tertentu.

Singkatnya, bagi perusahaan asing, ambang batas AMD 115 juta bukanlah jaring pengaman – hal ini relevan untuk memahami lanskap (terutama jika Anda mendirikan anak perusahaan lokal, perusahaan lokal tersebut akan menggunakan aturan ambang batas). Namun sebagai vendor nonresiden, asumsikan tidak ada ambang batas dan tidak ada pengecualian otomatis: jika Anda harus membebankan PPN Armenia, Anda harus mendaftar terlepas dari volume penjualan.

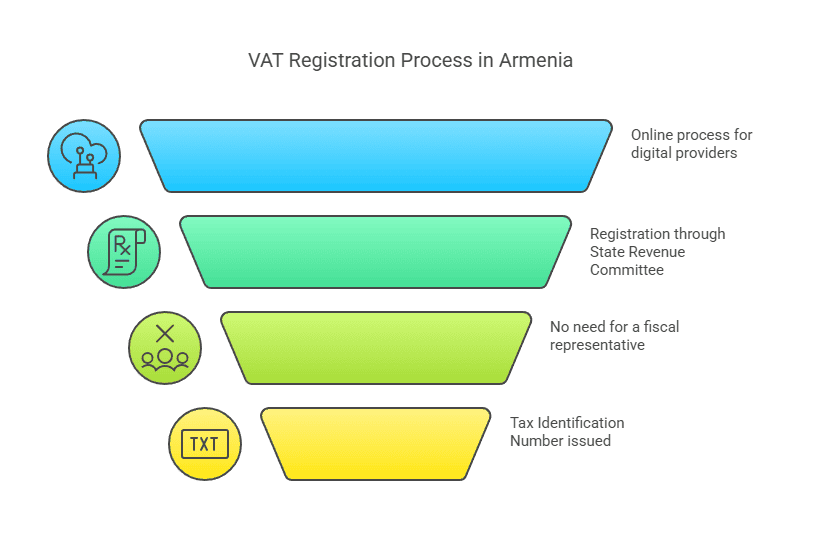

Satu hal yang melegakan: Armenia saat ini tidak mewajibkan bisnis nonresiden untuk menunjuk perwakilan fiskal lokal untuk mendaftar. Tidak seperti beberapa negara yang mewajibkan agen lokal atau perwakilan pajak untuk pendaftaran PPN asing, di Armenia Anda dapat mendaftar langsung ke otoritas pajak (Komite Pendapatan Negara) sendiri. Ini menyederhanakan proses dan mengurangi biaya kepatuhan bagi perusahaan asing.

Selanjutnya, kami akan menguraikan proses langkah demi langkah untuk mendaftar PPN di Armenia sebagai bisnis asing, dan menyoroti perbedaan dalam prosedur untuk berbagai jenis bisnis.

Proses Pendaftaran PPN Langkah demi Langkah untuk Bisnis Asing

Mendaftarkan PPN di Armenia sebagai bisnis asing melibatkan beberapa langkah. Prosesnya akan sedikit berbeda tergantung pada apakah Anda mendaftar dengan kehadiran fisik (seperti cabang) or sebagai penyedia layanan/digital nonresiden yang menggunakan sistem onlineBerikut ini, kami uraikan prosedur umum dan jalur khusus:

1. Tentukan Kelayakan dan Waktu Anda

- Menilai kewajiban: Pertama, pastikan bahwa aktivitas bisnis Anda memicu perlunya pendaftaran PPN. Seperti yang dibahas, jika Anda akan melakukan penjualan kena pajak kepada pelanggan yang tidak terdaftar di Armenia, rencanakan untuk mendaftar sebelum memulai penjualan tersebut atau sesegera mungkin setelah Anda menyadari kewajiban tersebut. Jika Anda mendirikan cabang atau kantor di Armenia yang akan melakukan perdagangan, Anda harus mempersiapkan diri untuk mendaftarkan badan usaha tersebut untuk PPN sebagai bagian dari pendiriannya.

- Pilih rute pendaftaran: Armenia menawarkan portal pendaftaran elektronik untuk nonresiden (terutama ditujukan bagi mereka yang menyediakan layanan elektronik bagi konsumen). Jika sesuai dengan kasus Anda, Anda dapat menggunakan sistem e-VAT daring. Jika tidak, Anda mungkin perlu mendaftar melalui otoritas pajak dengan mengirimkan formulir (mungkin secara elektronik melalui email/situs web atau dalam bentuk kertas). Jika Anda membuat cabang atau anak perusahaan setempat, pendaftaran biasanya dilakukan melalui kantor pajak setempat bersamaan dengan pendaftaran bisnis.

2. Siapkan Informasi dan Dokumen yang Diperlukan

Untuk mendaftar, Anda biasanya perlu memberikan:

- Detail bisnis: Nama resmi bisnis Anda, alamat (untuk perusahaan asing, alamat kantor pusat Anda di luar negeri), dan mungkin alamat aktivitas lokal jika berlaku.

- Nomor identifikasi: Nomor registrasi negara asal atau NPWP Anda, dan NPWP Armenia jika sudah pernah diterbitkan sebelumnya. Jika Anda memiliki cabang yang sedang didaftarkan, cabang tersebut akan dicatat dalam Daftar Negara Armenia dan diberi nomor identifikasi wajib pajak (TIN).

- Orang yang berwenang: Rincian kontak perwakilan yang akan menangani pendaftaran (bisa karyawan atau pejabat perusahaan). Meskipun perwakilan fiskal tidak diperlukan, Anda tetap memerlukan titik kontak lokal atau setidaknya seseorang yang bertanggung jawab atas korespondensi dengan otoritas pajak Armenia. Sering kali hal ini dapat dilakukan oleh personel perusahaan dari jarak jauh jika menggunakan sistem elektronik.

- Dokumen pendukung: Bagi nonresiden yang mendaftar langsung, Armenia dapat meminta dokumen seperti sertifikat pendirian atau kutipan dari daftar komersial yang membuktikan keberadaan bisnis Anda, salinan piagam perusahaan, dan tanda pengenal untuk penanda tangan aplikasi. Jika mendaftarkan cabang, Anda harus menyertakan sertifikat pendaftaran cabang dari otoritas Armenia dan dokumen perusahaan induk. Semua dokumen yang tidak berbahasa Armenia mungkin perlu diterjemahkan ke dalam bahasa Armenia (atau mungkin dokumen berbahasa Inggris dapat diterima untuk portal e-VAT). Sebaiknya siapkan salinan dokumen penting yang telah diaktakan/disetujui jika melakukan pendaftaran lengkap melalui kantor pajak.

3. Menyerahkan Permohonan Pendaftaran PPN

Penyedia layanan digital nonresiden (menggunakan portal e-PPN): Armenia memiliki tim khusus portal online untuk pendaftaran PPN layanan elektronikPortal ini (sering disebut sebagai sistem eVAT) dapat diakses melalui situs web resmi otoritas pajak Armenia. Antarmukanya tersedia dalam bahasa Inggris dan Rusia, sehingga mudah digunakan oleh perusahaan asing. Melalui portal ini:

- Anda membuat akun sebagai pemasok asing layanan elektronik.

- Sistem akan memandu Anda untuk memasukkan rincian perusahaan dan mengunggah dokumen yang diperlukan secara elektronik.

- Proses tanda tangan elektronik yang disederhanakan sudah terintegrasi, memungkinkan Anda menandatangani aplikasi secara digital tanpa memerlukan kehadiran fisik.

- Setelah selesai, pendaftaran dapat disetujui dalam hitungan menit (menurut otoritas pajak). Anda akan menerima nomor identifikasi wajib pajak (TIN) Armenia atau nomor PPN dan kredensial login untuk digunakan dalam pengajuan selanjutnya.

Pendekatan yang efisien ini diperkenalkan pada tahun 2022 untuk mengatasi gelombang baru bisnis digital asing yang perlu mendaftar. Jika model bisnis Anda layanan digital khusus untuk pelanggan Armenia, ini adalah rute yang disarankan.

Bisnis asing lainnya (barang, jasa, atau yang memiliki kehadiran fisik):Jika Anda tidak hanya menyediakan layanan digital, atau Anda adalah bisnis impor/ekspor, atau skenario apa pun di mana portal eVAT tidak berlaku dengan jelas, Anda dapat mendaftar dengan menghubungi Komite Pendapatan Negara (SRC) dari Armenia:

- SRC menangani pendaftaran pajak untuk semua wajib pajak. Di situs web mereka, mereka menyediakan formulir dan panduan untuk pendaftaran wajib pajak.

- Anda mungkin bisa mengirimkan aplikasi tersebut online melalui sistem SRC SRC memiliki layanan pendaftaran wajib pajak daring untuk memperoleh NPWP. Ini mungkin memerlukan pengisian formulir elektronik dan melampirkan dokumen pindaian.

- Alternatifnya, pendaftaran dapat dilakukan melalui kantor pajak setempat atau dengan mengirimkan aplikasi melalui pos jika sarana elektronik tidak tersedia. Banyak perusahaan asing melibatkan firma akuntansi/pajak setempat untuk membantu proses tersebut guna memastikan semua formalitas (seperti penerjemahan dan pengisian formulir yang benar) ditangani.

- Untuk perusahaan asing mendirikan cabang, saat Anda mendaftarkan cabang di kantor pendaftaran negara Armenia, cabang tersebut akan diberikan NPWP (Nomor Pokok Wajib Pajak) dan cabang tersebut harus mendaftar untuk PPN secara terpisah atau bersamaan karena secara otomatis akan menjadi pembayar PPN. Dalam praktiknya, pendaftaran pajak cabang sering kali ditangani sebagai bagian dari keseluruhan proses pendaftaran bisnis.

Note: Saat mendaftar langsung sebagai bukan penduduk (terutama di luar portal layanan elektronik khusus), pastikan Anda mengklarifikasi bahwa itu adalah pendaftaran PPN untuk entitas asing. Otoritas pajak akan mengklasifikasikan Anda dengan tepat. Karena Armenia tidak memerlukan perwakilan fiskal, Anda akan mendaftar atas nama perusahaan Anda sendiri.

4. Menerima Nomor Pokok Wajib Pajak (NPWP) / Nomor PPN

Setelah aplikasi berhasil, otoritas pajak akan menerbitkan Nomor Pokok Wajib Pajak (NPWP) untuk bisnis Anda. Di Armenia, NPWP juga berfungsi sebagai nomor registrasi PPN. Bagi perusahaan, NPWP biasanya berupa serangkaian angka yang ditetapkan untuk mengidentifikasi wajib pajak. Bisnis asing akan mendapatkan nomor dalam format yang sama dengan wajib pajak lokal. Nomor PPN inilah yang akan Anda gunakan pada faktur dan dalam korespondensi dengan otoritas pajak.

Jika Anda menggunakan portal e-VAT, Anda akan mendapatkan konfirmasi pendaftaran, dan Anda akan menggunakan kredensial login Anda untuk pengajuan selanjutnya. Jika Anda mengajukan melalui jalur umum, Anda mungkin menerima sertifikat atau surat resmi yang mengonfirmasi pendaftaran PPN dan NPWP Anda. Simpan informasi ini dengan aman, karena Anda akan memerlukannya untuk mengajukan pengembalian, melakukan pembayaran PPN, dan membuktikan status PPN Anda kepada mitra bisnis mana pun.

5. Daftar Akun Pajak Online (jika belum)

SRC Armenia mengoperasikan sistem daring untuk pelaporan dan pembayaran pajak. Wajib pajak asing, setelah terdaftar, harus memastikan mereka memiliki akses ke sistem berikut:

- Jika Anda menggunakan sistem e-VAT untuk layanan digital, maka Anda sudah memiliki akses melalui portal tersebut untuk mengajukan pengembalian.

- Jika Anda mendaftar melalui sistem umum, Anda harus membuat akun di platform daring SRC (sering disebut "akun pribadi wajib pajak" atau sejenisnya). Ini akan memungkinkan pengajuan pengembalian PPN secara elektronik (dalam bahasa Inggris atau Rusia jika tersedia, atau dalam bahasa Armenia – terkadang sistem pajak mengizinkan formulir dalam bahasa Inggris untuk nonresiden). Portal daring SRC penting untuk kepatuhan yang berkelanjutan.

Anda mungkin perlu menggunakan NPWP yang diberikan dan beberapa kata sandi awal atau prosedur untuk mengaktifkan akun daring Anda. Proses ini biasanya dirinci oleh SRC selama pendaftaran.

6. Pahami Spesifikasi Registrasi Anda

Tergantung pada jenis bisnis Anda, perhatikan hal-hal spesifik berikut:

- Efek tanggal pendaftaran: Pendaftaran PPN Anda mulai berlaku sejak tanggal Anda mengajukan permohonan atau sejak tanggal Anda melewati ambang batas/memulai penyerahan kena pajak. Semua transaksi kena pajak sejak saat itu harus mencakup PPN. Pastikan Anda tidak membebankan PPN sebelum Anda resmi terdaftar (karena Anda tidak akan memiliki angka untuk melaporkannya), tetapi jangan menunda pendaftaran terlalu lama setelah Anda diminta, atau Anda dapat dikenai PPN yang belum dipungut.

- Cabang lokal: Jika Anda mendaftarkan cabang, cabang tersebut sekarang menjadi wajib pajak Armenia. Cabang tersebut harus menyimpan akun terpisah untuk operasinya di Armenia dan mematuhi peraturan seperti halnya perusahaan lokal.

- Bukan penduduk (bukan PE):Jika Anda hanya mendaftar sebagai non-residen untuk transaksi tertentu, ingatlah bahwa pendaftaran ini hanya mencakup kewajiban Anda untuk memungut PPN Armenia. Ini tidak berarti Anda tunduk pada pajak penghasilan perusahaan Armenia atau kewajiban lainnya kecuali kalau Anda memiliki PE. Dengan kata lain, mendaftar untuk PPN tidak serta merta menciptakan status kena pajak untuk pajak penghasilan – ini merupakan langkah kepatuhan untuk PPN saja. (Tentu saja, jika Anda benar-benar memiliki PE, Anda mungkin juga memiliki pajak lainnya.)

7. Konfirmasi dan Langkah Berikutnya

Setelah terdaftar, Anda siap untuk mulai menerbitkan faktur dengan PPN Armenia (jika berlaku) dan memungut pajak. Otoritas pajak mungkin memberikan panduan atau sekumpulan informasi tentang pengajuan dan pembayaran. Pada tahap ini, sebaiknya konsultasikan dengan konsultan pajak setempat atau tinjau panduan SRC secara menyeluruh untuk memastikan Anda memahami cara mengajukan pengembalian PPN pertama Anda dan cara membayar PPN yang terutang dari luar negeri. Kami akan membahas langkah-langkah kepatuhan tersebut di bagian berikutnya.

Waktu memproses: Proses pendaftaran bagi nonresiden yang menggunakan portal khusus sangat cepat (beberapa menit hingga sehari). Untuk metode lain, waktu pemrosesan dapat berkisar dari beberapa hari hingga beberapa minggu, tergantung pada seberapa cepat Anda memberikan informasi tambahan yang diminta. Secara umum, Armenia telah meningkatkan efisiensi administratifnya, dan fakta bahwa tidak diperlukan perwakilan fiskal menghilangkan potensi penundaan.

Sekarang setelah Anda mendaftar, mari kita lanjutkan ke kewajiban kepatuhan dan pelaporan PPN yang sedang berlangsung sebagai bisnis asing di Armenia.

Kepatuhan dan Kewajiban Pelaporan PPN yang Berkelanjutan

Setelah mendaftar untuk PPN di Armenia, bisnis asing harus memenuhi persyaratan kepatuhan yang sama seperti wajib pajak yang terdaftar PPN. Berikut adalah kewajiban utama:

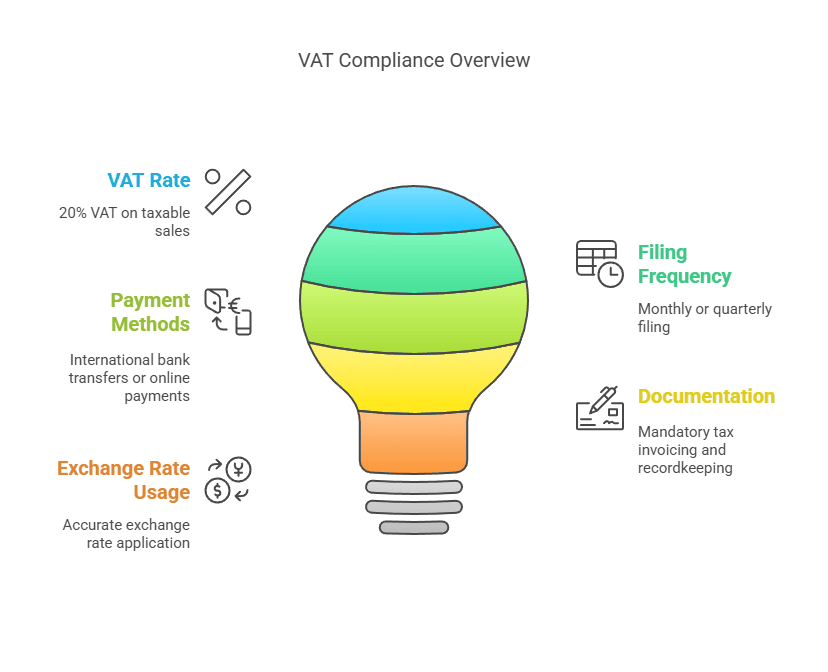

1. Pemungutan dan Penagihan PPN: Setelah terdaftar, Anda harus mengenakan PPN Armenia (20%) atas semua pasokan kena pajak yang Anda berikan kepada pelanggan Armenia (kecuali yang tidak dikenakan pajak atau dikecualikan oleh undang-undang). Ini berarti:

- Faktur: Terbitkan faktur atau tanda terima yang sesuai yang mencantumkan nomor PPN Armenia Anda dan tunjukkan jumlah PPN yang dibebankan. Untuk transaksi B2B, bisnis Armenia akan mengharapkan "faktur pajak" yang memenuhi persyaratan Armenia sehingga mereka berpotensi mengklaim PPN masukan. Untuk transaksi B2C (misalnya, layanan digital yang dijual daring), tanda terima sederhana yang menunjukkan PPN mungkin cukup, tetapi sebaiknya simpan catatan yang jelas tentang apa yang Anda bebankan.

- Harga: Pastikan harga Anda sudah termasuk PPN jika berlaku. Jika Anda mengiklankan harga kepada konsumen Armenia, jelaskan apakah PPN sudah termasuk atau akan ditambahkan saat pembayaran. Banyak layanan digital asing yang hanya memiliki harga yang sudah termasuk PPN demi kesederhanaan.

- Currency: PPN di Armenia dihitung dalam Dram Armenia (AMD). Jika Anda bertransaksi dalam mata uang lain (misalnya, USD atau EUR), Anda perlu mengonversi jumlah penjualan ke AMD untuk pelaporan PPN, menggunakan nilai tukar (nilai tukar resmi Bank Sentral Armenia) yang berlaku pada tanggal pasokan atau akhir periode sesuai dengan peraturan pajak. Simpan catatan nilai tukar yang digunakan.

2. Frekuensi Penyampaian SPT PPN:Pengembalian PPN Armenia umumnya diajukan pada bulananAturan standar bagi wajib pajak PPN dalam negeri adalah wajib menyampaikan SPT Tahunan paling lambat tanggal 20 bulan berikutnya setelah bulan pelaporanMisalnya, laporan PPN bulan Januari jatuh tempo pada tanggal 20 Februari. Pelaporan bulanan ini berlaku untuk sebagian besar kasus, termasuk perusahaan asing dengan tempat usaha tetap atau yang melakukan perdagangan barang/jasa secara rutin.

Namun, ada konsesi khusus untuk penyedia layanan digital nonresiden menggunakan sistem e-VAT: mereka diizinkan untuk mengajukan laporan PPN triwulanan. Faktanya, Armenia menyelaraskan pelaporan untuk non-residen ini dengan praktik internasional yang umum (seperti laporan triwulanan OSS/PPN Uni Eropa). Dengan demikian:

- Jika Anda bukan penduduk tetap yang hanya menyediakan layanan elektronik untuk perorangan di Armenia melalui portal khusus, Anda akan mengajukan laporan pajak setiap triwulan (empat kali setahun). Periode laporan pajak adalah Jan–Mar, Apr–Jun, Jul–Sep, Okt–Des, dan laporan pajak untuk setiap triwulan harus diserahkan paling lambat tanggal 20 bulan berikutnya setelah akhir triwulan tersebut. Jadi, Q1 (Jan–Mar) harus diserahkan paling lambat tanggal 20 April, dan seterusnya.

- Jika Anda juga menyediakan layanan untuk bisnis yang tidak terdaftar PPN (badan hukum) di Armenia, awalnya undang-undang mengharuskan pengembalian bulanan untuk transaksi tersebut; tetapi dalam praktiknya, sistem e-PPN sekarang menggabungkan semua penjualan layanan elektronik Anda ke dalam pengembalian triwulanan. Jadi secara efektif, semua layanan elektronik B2C dan B2B non-PPN Anda dapat dilaporkan setiap triwulan.

Untuk bisnis asing dengan cabang lokal atau pendaftaran reguler (tidak melalui portal layanan elektronik), harap pengarsipan bulanan persyaratan, karena Anda akan diperlakukan seperti perusahaan Armenia lainnya. Tidak ada opsi untuk mengajukan laporan triwulanan dalam rezim standar tersebut.

3. Pembayaran PPN:Pembayaran PPN yang terutang harus disertai dengan pengajuan:

- Batas waktu pembayaran sama dengan batas waktu pengembalian (tanggal 20 bulan atau kuartal berikutnya). Pada tanggal tersebut, PPN yang Anda bebankan pada periode tersebut harus disetorkan.

- The portal e-PPN menyediakan opsi pembayaran yang nyaman: Anda dapat membayar melalui transfer bank ke Perbendaharaan Armenia dalam berbagai mata uang asing (mereka menerima beberapa mata uang utama dan akan dikonversi ke AMD) atau bahkan membayar dengan kartu kredit/debit langsung melalui antarmuka portal. Ini berarti Anda tidak tidak memerlukan rekening bank Armenia untuk membayar kewajiban PPN Anda – fitur yang sangat membantu bagi non-penduduk.

- Jika Anda mengajukan melalui sistem standar, kemungkinan besar Anda akan membayar melalui transfer bank internasional ke rekening khusus anggaran negara Armenia. Pastikan untuk menggunakan NPWP dan kode pembayaran yang benar agar pembayaran dikreditkan ke rekening pajak Anda. Pembayaran harus dalam AMD; jika mengirim mata uang yang berbeda, bank Anda akan mengonversinya, yang mungkin akan menimbulkan biaya. Sangat penting untuk memulai transfer beberapa hari sebelum batas waktu untuk memperhitungkan keterlambatan perbankan internasional.

- Keterlambatan pembayaran akan dikenakan bunga (saat ini, hukum Armenia menetapkan bunga denda sebesar 0.075% per hari dari pajak yang belum dibayar pada tahun 2025, yaitu sekitar 27% per tahun, hingga batas tertentu), jadi pembayaran tepat waktu itu penting.

4. Pencatatan:Bisnis yang terdaftar PPN harus menyimpan catatan terperinci tentang:

- Semua penjualan yang dikenakan PPN Armenia, termasuk tanggal, rincian pelanggan (jika B2B), jumlah, PPN yang dibebankan.

- Semua faktur pembelian yang telah membayar PPN Armenia (jika ada, lihat PPN Masukan di bawah).

- Dokumen impor/ekspor, jika berlaku, untuk merekonsiliasi setiap PPN impor yang dibayarkan atau ekspor (penjualan dengan tarif nol).

- Segala nota kredit atau penyesuaian yang diterbitkan.

- Catatan ini harus disimpan selama beberapa tahun jika terjadi audit. Armenia umumnya mengharuskan wajib pajak untuk menyimpan catatan setidaknya selama 3-5 tahun (lima tahun merupakan standar umum, namun periksa undang-undang setempat; banyak perusahaan menyimpan catatan PPN setidaknya selama lima tahun).

Jika Anda menggunakan sistem e-VAT, sebagian besar pelaporan Anda disederhanakan, tetapi Anda tetap harus menyimpan catatan internal transaksi yang dikenakan pajak. Jika otoritas pajak menanyakannya, Anda harus memberikan data pendukung.

5. PPN Masukan dan Pengurangannya:Salah satu manfaat PPN adalah kemampuan untuk mengklaim kredit PPN masukan pada biaya bisnis. Namun, aspek ini mungkin terbatas untuk bisnis asing:

- Penyedia layanan digital nonresiden yang tidak memiliki kantor fisik di Armenia kemungkinan tidak memiliki PPN masukan lokal untuk diklaim (karena kemungkinan tidak dikenakan PPN Armenia atas pengeluarannya di luar negeri). Bisnis tersebut hanya akan mengirimkan PPN yang dikumpulkan atas penjualan, tanpa pengurangan.

- Perusahaan asing yang mengimpor barang atau mengeluarkan biaya di Armenia (misalnya, biaya pameran dagang yang dikenakan PPN Armenia, atau biaya pemasok lokal sebesar 20%) dapat mengklaim PPN masukan atas biaya tersebut, asalkan mereka adalah pembayar PPN terdaftar dan biaya tersebut terkait dengan kegiatan kena pajak mereka. Misalnya, jika cabang terdaftar Anda membeli perlengkapan kantor di Armenia dan membayar AMD 100,000 + PPN (AMD 20,000) ke vendor lokal, AMD 20,000 tersebut dapat diambil sebagai kredit masukan pada pengembalian PPN Anda.

- Satu batasan penting: Jika sebuah bisnis belum mapan di Armenia (tanpa PE) dan baru saja terdaftar untuk PPN, Armenia pada umumnya tidak mengizinkan pengembalian kelebihan PPN atau pengalihan kredit masukan untuk entitas yang tidak didirikan tersebut. Faktanya, banyak negara membatasi pengembalian PPN untuk bisnis yang tidak didirikan kecuali ada perjanjian timbal balik. Sistem Armenia untuk nonresiden sebagian besar adalah untuk mengumpulkan PPN keluaran; mungkin tidak mudah untuk mengembalikan PPN masukan kepada nonresiden. (Tidak ada skema formal “pengembalian PPN untuk bisnis asing” yang diterbitkan untuk Armenia seperti, misalnya, di UE untuk perusahaan non-UE).

- Meski begitu, jika Anda memiliki cabang atau anak perusahaan setempat, diperlakukan seperti perusahaan lokal dan bisa klaim PPN masukan dan dapatkan pengembalian dana jika berakhir pada posisi pengembalian dana (misalnya, eksportir yang memiliki PPN masukan lebih besar daripada PPN keluaran dapat memperoleh pengembalian dana di Armenia).

6. Persyaratan Penagihan:Jika Anda adalah bisnis asing yang menerbitkan faktur dengan nomor PPN Armenia Anda:

- Sertakan bahasa Armenia Anda Nomor NPWP/PPN pada faktur.

- Jika menjual kepada pelanggan Armenia yang terdaftar PPN, sertakan juga nomor PPN mereka dan nyatakan bahwa PPN telah dibebankan (atau jika ditagih balik, nyatakan "PPN ditagih balik oleh pelanggan"). Dalam kasus B2B di mana Anda membebankan PPN (yang hanya akan terjadi jika pelanggan tidak terdaftar PPN), Anda harus memberikan faktur sehingga pelanggan memiliki bukti PPN yang dibayarkan (meskipun mereka tidak dapat mengklaimnya kembali karena mereka tidak ada dalam sistem, tetapi itu untuk catatan mereka).

- Tunjukkan Jumlah PPN dalam dram Armenia. Anda dapat menunjukkan penjualan dalam mata uang asing dan kemudian AMD dan PPN yang setara.

- Faktur pajak Armenia memiliki penomoran dan format berurutan khusus dalam bahasa lokal saat diterbitkan oleh perusahaan Armenia. Sebagai pemasok asing yang menggunakan platform daring untuk B2C, Anda tidak akan mengikuti format bahasa lokal, tetapi untuk semua transaksi resmi, Anda harus berusaha mematuhi praktik terbaik faktur sebisa mungkin.

- Simpan salinan semua faktur/kwitansi yang diterbitkan, karena otoritas pajak dapat meminta untuk melihatnya.

7. Pengembalian dan Pelaporan Pembayaran: Ajukan pengembalian pajak Anda melalui sistem online yang sesuai. Pengembalian PPN akan merangkum:

- Total penjualan kena pajak di Armenia untuk periode tersebut dan PPN keluaran yang terutang.

- Total pembelian kena pajak (jika ada) dan PPN masukan yang diklaim.

- PPN bersih yang terutang atau dapat dikembalikan. (Dalam sebagian besar kasus yang tidak ditetapkan di luar negeri, ini hanya akan menjadi PPN keluaran yang terutang.)

- Penjualan dengan tarif nol atau yang dikecualikan juga dapat dilaporkan dalam pengembalian (meskipun kemungkinan nol untuk perusahaan asing kecuali mengekspor melalui cabangnya).

Pastikan untuk menyerahkannya sebelum batas waktu. Sistem e-filing SRC Armenia biasanya akan memberikan nomor konfirmasi atau referensi setelah Anda mengajukannya. Jika Anda menemukan kesalahan dalam pengembalian yang diajukan, hukum Armenia memperbolehkan koreksi (sering kali melalui pengembalian yang diamandemen atau penyesuaian pada periode berikutnya, tergantung pada sifat kesalahannya). Segera perbaiki kesalahan apa pun untuk menghindari hukuman.

8. Perwakilan Lokal (Opsional): Meskipun tidak diwajibkan, beberapa bisnis asing memilih untuk menunjuk firma akuntansi atau konsultan lokal untuk menangani kepatuhan PPN yang sedang berlangsung – terutama jika kendala bahasa atau kerumitan muncul. Karena pelaporan bersifat berkala dan aturan dapat berubah, memiliki keahlian lokal dapat berguna. Mereka juga dapat berinteraksi dengan otoritas pajak jika terjadi masalah atau audit.

9. Pajak lainnya: Perlu diingat bahwa PPN terpisah dari pajak lainnya. Jika Anda memiliki cabang, Anda mungkin juga harus mengajukan pengembalian pajak laba setiap tahun, dll. Namun, jika Anda hanya pembayar PPN nonresiden, Anda biasanya hanya perlu memikirkan PPN (dan mungkin pemotongan pajak untuk aliran pendapatan tertentu).

Dengan tetap menjalankan tugas-tugas kepatuhan ini – pelaporan tepat waktu, penagihan PPN yang akurat, dan pencatatan yang tepat – bisnis asing dapat beroperasi di Armenia tanpa menimbulkan penalti atau risiko kepatuhan. Berbicara tentang hal itu, mari kita bahas jebakan umum dan risiko ketidakpatuhan dengan peraturan PPN Armenia, dan potensi sanksi atas kesalahan atau kegagalan mematuhinya.

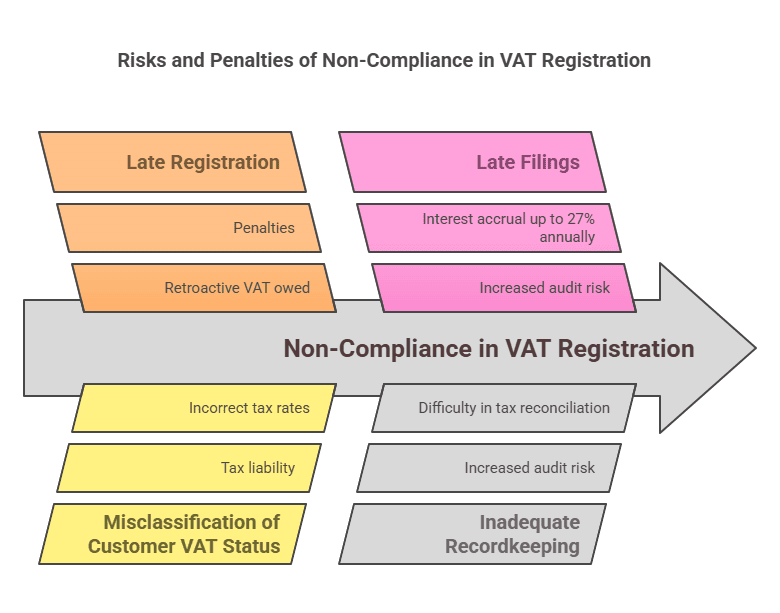

Risiko Kepatuhan Umum dan Sanksi

Beroperasi di yurisdiksi pajak asing dapat menjadi tantangan, dan bisnis mungkin secara tidak sengaja mengalami masalah kepatuhan. Berikut ini adalah beberapa risiko umum bagi perusahaan asing terkait PPN Armenia, dan konsekuensinya jika kewajiban tidak dipenuhi:

1. Gagal Mendaftar Tepat Waktu:Salah satu risiko terbesar adalah tidak menyadari bahwa Anda perlu mendaftar. Perusahaan asing mungkin mulai menjual kepada pelanggan Armenia (terutama secara daring) dan tidak mengetahui undang-undang PPN Armenia. Jika Anda menunda pendaftaran melewati batas waktu yang ditentukan, kewajiban PPN yang tidak dilaporkan akan terakumulasi. Otoritas pajak nantinya dapat menilai PPN yang seharusnya dikumpulkan dari penjualan Anda sebelumnya. Bisnis asing tersebut kemudian harus membayarnya sendiri (karena kemungkinan besar tidak membebankannya kepada pelanggan pada awalnya), yang secara langsung memengaruhi pendapatan Anda dari penjualan tersebut. Selain itu, keterlambatan pendaftaran atau tidak mendaftar sendiri dapat menimbulkan denda.

2. Penerapan Reverse Charge yang Salah vs Pembebanan PPN: Salah mengklasifikasikan pelanggan Anda dapat menyebabkan kesalahan. Misalnya, memperlakukan penjualan sebagai B2B reverse-charged (tidak membebankan PPN) ketika klien Armenia sebenarnya bukan pendaftar PPN berarti tidak ada yang membayar PPN atas transaksi tersebut. Jika diaudit, otoritas akan meminta pemasok bertanggung jawab atas PPN tersebut. Sebaliknya, membebankan PPN kepada pelanggan yang terdaftar PPN (ketika seharusnya ditagih terbalik) dapat menimbulkan kebingungan; pelanggan mungkin menolak untuk membayar PPN atau Anda mungkin harus mengembalikannya dan menyesuaikan prosedurnya. Selalu verifikasi status PPN pelanggan. Dapatkan nomor PPN Armenia mereka jika mereka mengklaim terdaftar PPN. Otoritas pajak Armenia menerbitkan nomor PPN kepada wajib pajak terdaftar – ini dapat divalidasi melalui sumber resmi atau dengan bantuan sertifikat PPN pelanggan.

3. Tidak Memungut PPN Saat Diperlukan (Undercharging): Jika bisnis asing lalai memungut PPN kepada konsumen padahal seharusnya, bisnis tersebut tidak dapat dengan mudah kembali ke konsumen untuk memungutnya. Artinya, jika ketahuan, bisnis asing tersebut harus membayar sendiri PPN 20% atas penjualan sebelumnya, yang berarti kehilangan 20% dari pendapatan tersebut. Ini merupakan pukulan finansial langsung dan dianggap penggelapan pajak/ketidakpatuhan sampai diperbaiki.

4. Keterlambatan atau Tidak Melaporkan SPT Masa PPN:Kehilangan batas waktu pengajuan dapat mengakibatkan hukuman. Undang-undang pajak Armenia mengenakan denda atas kegagalan mengajukan atau keterlambatan pengajuan. Meskipun jumlah denda yang tepat dapat bervariasi, biasanya denda tetap atau persentase PPN yang terutang dapat dikenakan. Selain itu, setiap hari keterlambatan dapat bertambah bunga denda atas pajak yang belum dibayar. Misalnya, mulai tahun 2025, tingkat bunga denda adalah 0.075% per hari atas pajak yang belum dibayar. Jumlahnya bertambah dengan cepat – hampir 2.25% per bulan. Biasanya ada batasan (bunga mungkin berhenti bertambah setelah 2 tahun), tetapi tidak ada bisnis yang ingin membayar 50%+ lebih karena keterlambatan pembayaran atau pelaporan.

5. Kesalahan dalam Perhitungan PPN: Kesalahan nilai tukar, kesalahan aritmatika, atau kesalahpahaman tentang apa yang dikenakan pajak dapat terjadi. Jika Anda secara tidak sengaja menghitung PPN lebih rendah (misalnya, menggunakan nilai tukar yang sudah ketinggalan zaman sehingga menyebabkan AMD yang dilaporkan lebih sedikit), selisihnya dapat dinilai kemudian dengan bunga. Selalu periksa ulang perhitungan dan gunakan nilai tukar resmi. Jika kendala bahasa menyebabkan kesalahpahaman tentang barang yang dikecualikan vs. yang dikenakan pajak, konsultasikan dengan pakar setempat untuk menghindari penerapan tarif nol atau pengecualian yang salah.

6. Pencatatan yang buruk: Jika diaudit (audit pajak dapat terjadi secara acak atau jika ada sesuatu yang memicunya), Anda perlu membuat dokumentasi untuk transaksi Anda. Tidak memiliki faktur, tanda terima, atau kontrak untuk mendukung pengajuan PPN Anda merupakan risiko. Otoritas pajak dapat menolak kredit masukan atau bahkan memperkirakan penjualan Anda jika catatan tidak mencukupi, yang sering kali merugikan pembayar pajak. Menyimpan catatan digital dan fisik yang jelas dari semua penjualan dan pembelian terkait Armenia adalah pertahanan terbaik.

7. Mengabaikan Korespondensi Lokal: Sebagai bisnis asing, Anda harus memastikan bahwa semua komunikasi dari otoritas pajak Armenia (yang mungkin dalam bahasa Armenia) dialamatkan. Jika Anda memberikan alamat email atau alamat lokal saat pendaftaran, pantaulah. Tidak adanya pemberitahuan audit atau permintaan informasi dapat mengakibatkan denda atau penilaian secara default. Jika bahasa menjadi masalah, mintalah penerjemah atau perwakilan lokal untuk memeriksa semua pemberitahuan resmi.

8. Hukuman dan Denda:Kode Pajak Armenia menguraikan berbagai hukuman:

- Bunga keterlambatan pembayaran (disebutkan di atas) yang akan bertambah jika pajak semakin lama tidak dibayar.

- Denda tetap untuk keterlambatan pelaporan atau kegagalan pelaporan SPT PPN. Misalnya, mungkin ada denda tetap per SPT yang terlambat atau persentase PPN yang terlambat. (Sebagai ilustrasi, jika SPT terlambat lebih dari jumlah hari tertentu, denda sebesar 5% dari pajak yang terutang dapat dikenakan, dan akan meningkat jika keterlambatan berlanjut – angka pastinya dapat berubah, jadi sebaiknya periksa kode terbaru, tetapi prinsipnya adalah keterlambatan akan merugikan).

- Sanksi atas ketidakpatuhan pajak: Jika audit menemukan bahwa Anda tidak melaporkan PPN (baik karena kesalahan atau kesengajaan), mereka dapat mengenakan denda atas jumlah yang tidak dilaporkan, sering kali berupa persentase (misalnya, 20% atau lebih), selain dari penagihan pajak dan bunga. Jika ada bukti penghindaran yang disengaja, denda dapat lebih berat.

- Dalam kasus penghindaran pajak atau penipuan yang ekstrem, konsekuensi hukumnya dapat mencakup denda lebih lanjut atau bahkan tuntutan pidana (meskipun untuk perusahaan asing yang menjual dari jarak jauh, hal itu tidak mungkin terjadi kecuali jika jumlah yang terlibat besar dan penghindaran yang disengaja terbukti).

9. Risiko Kepatuhan untuk Jenis Bisnis Tertentu:

- Layanan digital: Salah satu risikonya adalah tidak memenuhi kriteria tempat penyediaan dengan benar. Armenia menggunakan beberapa kriteria untuk memutuskan apakah layanan kepada seseorang dikonsumsi di Armenia (tempat tinggal, alamat IP, negara metode pembayaran, dll.). Suatu bisnis harus memiliki proses untuk mengumpulkan info ini. Misalnya, jika alamat penagihan seseorang adalah Armenia tetapi mereka sebenarnya tinggal di tempat lain pada saat layanan diberikan dan Anda memiliki indikator yang saling bertentangan, Anda memerlukan kebijakan yang konsisten. Otoritas pajak dapat mengajukan keberatan jika Anda tidak membebankan PPN kepada seseorang dengan indikator Armenia. Lebih aman untuk membebankan PPN Armenia setiap kali ragu untuk penjualan digital B2C dengan koneksi Armenia, untuk menghindari pajak yang terlewat.

- Barang e-dagang: Logistik dan bea cukai bisa jadi rumit. Jika Anda mengandalkan pelanggan untuk mengimpor barang (mengirim DDU – bea belum dibayar), maka pelanggan membayar PPN di bea cukai dan Anda tidak membebankannya. Namun, jika Anda mengirimkan DDP (delivered duty paid) atau menyimpan stok di Armenia, pastikan Anda menangani PPN impor dengan benar. Jika tidak melakukannya, barang bisa tertahan di bea cukai atau Anda akhirnya membayar denda karena salah deklarasi. Selain itu, jika menggunakan kurir, pastikan mereka tahu siapa yang bertanggung jawab atas PPN.

- Layanan dengan kehadiran terputus-putus: Jika Anda mengirim staf ke Armenia untuk melaksanakan proyek selama berbulan-bulan, Anda mungkin secara tidak sengaja membuat PE (jika lebih dari 183 hari, dll.) yang berarti Anda seharusnya mendaftar bukan hanya untuk PPN tetapi mungkin sebagai cabang untuk semua pajak. Ini bukan hanya kepatuhan PPN – ini juga kepatuhan pajak perusahaan. Untuk mengurangi risiko, rencanakan proyek dengan hati-hati dan konsultasikan apakah pendaftaran formal diperlukan jika personel Anda akan berada di negara tersebut secara ekstensif.

10. Mata Uang dan Repatriasi: Pastikan Anda mengonversi dan membayar PPN dalam jumlah AMD yang benar. Membayar lebih karena kesalahan konversi juga merupakan risiko (meskipun itu hanya akan mengikat uang Anda hingga diperbaiki). Dan jangan mencoba membayar dalam mata uang asing kecuali menggunakan metode resmi yang diizinkan – membayar dengan cara yang salah dapat mengakibatkan pembayaran tidak dikenali dengan benar.

Pada dasarnya, risiko terbesarnya adalah kurang kesadaran – yang ingin dihilangkan oleh panduan ini. Sanksi atas ketidakpatuhan bisa signifikan, tetapi dapat dihindari. Otoritas pajak Armenia semakin canggih (terutama dengan sistem digital baru yang berlaku) dan dapat melacak transaksi dan impor digital, jadi tidak bijaksana untuk berasumsi bahwa bisnis asing kecil akan luput dari perhatian tanpa batas waktu.

Tips mitigasi:

- Daftar lebih awal setelah Anda tahu Anda perlu melakukannya, dan berhati-hatilah dengan penjualan B2C.

- Konsultasikan dengan ahli setempat jika ada yang tidak jelas; biaya konsultasi yang sederhana dapat menghemat biaya penalti yang besar.

- Gunakan sistem e-VAT jika berlaku – ini menyederhanakan kepatuhan dan mengurangi potensi kesalahan.

- Pantau perubahan peraturan: Undang-undang pajak dapat berubah. Misalnya, ambang batas dapat berubah, atau aturan baru untuk pasar dapat muncul. Tetap terinformasi (melalui berita pajak atau mitra lokal) memastikan Anda tetap patuh di masa mendatang.

Perbandingan Persyaratan PPN Berdasarkan Jenis Bisnis

Untuk mengilustrasikan bagaimana persyaratan pendaftaran PPN berbeda berdasarkan jenis bisnis asing, lihat tabel perbandingan di bawah ini:

Jenis Bisnis Asing | Kapan Registrasi PPN Diperlukan | Ambang Batas PPN | Frekuensi Pengembalian PPN | Catatan khusus |

|---|---|---|---|---|

Penyedia layanan digital (tidak ada kehadiran lokal, misalnya SaaS, streaming) | Harus mendaftar jika menyediakan layanan digital kepada individu Armenia atau bisnis non-PPN (sejak penjualan pertama di Armenia). Tidak diperlukan jika hanya menjual kepada perusahaan yang terdaftar PPN (berlaku biaya balik B2B). | Tidak ada ambang batas (PPN jatuh tempo pada semua penjualan B2C dari dram pertama). Ambang batas AMD 115 juta secara umum tidak berlaku untuk non-penduduk. | Triwulanan (melalui portal e-VAT) untuk layanan B2C. Jika juga menjual ke bisnis non-PPN, hal itu dimasukkan dalam pelaporan triwulan. | Gunakan Armenia portal daring e-PPN untuk pendaftaran dan pengajuan cepat. Tidak perlu perwakilan lokal. PPN 20% untuk layanan digital. |

Pengecer e-commerce (barang) (bukan entitas lokal, menjual barang ke Armenia) | Jika barang terjual dikirim ke Armenia kepada konsumen (dan penjual asing bertanggung jawab atas impor atau pengiriman lokal), harus mendaftar untuk membebankan PPN atas penjualan (kecuali PPN dipungut saat impor). Jika hanya menjual ke bisnis Armenia yang mengimpor barang sendiri berdasarkan nomor PPN mereka, pendaftaran tidak diperlukan (PPN impor dan reverse charge mencakupnya). | Tidak ada ambang batas tertentu karena mengharuskan pendaftaran untuk penjualan barang. Setiap penjualan langsung reguler kepada konsumen akan memicu kewajiban PPN. | Bulanan (kemungkinan besar), karena penjualan ini tunduk pada aturan PPN normal (portal e-PPN terutama untuk jasa). | Impor PPN: Biasanya dibayar di bea cukai. Penjual asing harus menjadi importir resmi atau memastikan pelanggan membayarnya. Tidak ada ambang batas penjualan jarak jauh khusus – perlakukan setiap penjualan B2C sebagai yang dikenakan PPN. |

Perusahaan jasa luar negeri (non-digital) (misalnya, konsultasi, teknik, layanan acara, tanpa basis tetap di Armenia) | Harus mendaftar jika memberikan layanan di Armenia untuk klien non-PPN atau mengenakan biaya kepada individu Armenia atau entitas non-PPN. Tidak diperlukan jika semua klien adalah bisnis yang terdaftar PPN (mereka akan mengenakan biaya balik). | Tidak ada ambang batas; setiap layanan kena pajak kepada pelanggan yang tidak terdaftar memicu persyaratan. | Bulanan (karena Anda akan mendaftar berdasarkan aturan normal). | Jika hadir secara fisik di Armenia untuk proyek, pantau Status PE (aturan 183 hari). Proyek jangka panjang mungkin mengharuskan pendaftaran cabang secara penuh. Proyek jangka pendek untuk perorangan memerlukan pendaftaran PPN sebagai bukan penduduk. |

Perusahaan asing dengan kehadiran fisik (cabang atau anak perusahaan di Armenia) | Harus mendaftar sebagai pembayar PPN segera setelah badan usaha lokal berdiri dan sebelum melakukan penjualan kena pajak. (Cabang perusahaan asing tidak dapat menggunakan pengecualian usaha kecil.) | Tidak ada ambang batas untuk cabang perusahaan asing – mereka diperlakukan sebagai pembayar pajak PPN sejak hari pertama. (Anak perusahaan lokal, sebagai perusahaan Armenia, akan memiliki ambang batas yang tersedia jika independen – tetapi jika dimiliki asing dan kemungkinan di atas ambang batas, maka akan segera mendaftar juga.) | Bulanan (semua entitas lokal mengikuti pelaporan bulanan standar). | Pendaftaran cabang atau PE biasanya dilakukan bersamaan dengan pendaftaran bisnis. Mereka akan mengenakan PPN atas penjualan lokal, dapat mengklaim PPN masukan, dan harus mematuhi semua aturan akuntansi Armenia. |

Pedagang Impor/Ekspor (bisnis asing yang mengimpor barang ke Armenia untuk dijual kembali, atau mengekspor dari Armenia) | Mengimpor untuk dijual kembali: Harus mendaftar untuk menangani PPN impor dan membebankan PPN pada penjualan domestik. Mengekspor dari Armenia: Jika entitas asing entah bagaimana mengekspor barang dari Armenia (penjualan dengan tarif nol di luar negeri), pendaftaran diperlukan untuk mendapatkan kembali setiap PPN masukan di Armenia (karena ekspor dikenakan PPN 0%, tetapi Anda ingin mendapatkan pengembalian PPN atas biaya). | Tidak ada ambang batas; pendaftaran diperlukan berdasarkan aktivitas, bukan volume. | BulananJika mengimpor/menjual secara teratur, laporan pengembalian bulanan melaporkan impor (sebagai PPN masukan) dan penjualan lokal (PPN keluaran). | Koordinasi dengan bea cukai adalah kuncinya. Ekspor bebas PPN tetapi memerlukan dokumentasi untuk membuktikan barang tersebut meninggalkan Armenia. Importir dapat mengkreditkan PPN impor pada pengembalian PPN mereka jika terdaftar dengan benar. |

Tabel ini menyoroti bahwa hampir semua jenis bisnis asing tidak memiliki ambang batas minimum – kewajiban untuk melakukan registrasi bergantung pada kepada siapa anda menjual ke bagaimana Anda beroperasi, bukan berapa banyak yang Anda jual (tidak seperti bisnis kecil dalam negeri). Penyedia layanan digital mendapatkan keuntungan dari sistem triwulanan yang disederhanakan. E-commerce dan layanan nonresiden lainnya mengikuti aturan yang berlaku. Kehadiran fisik mengikat Anda sepenuhnya dalam sistem lokal.

Ringkasan

Armenia menyambut baik bisnis asing tetapi mengharapkan mereka untuk mematuhi undang-undang PPN setempat saat berbisnis di negara tersebut. Singkatnya, Pendaftaran PPN untuk bisnis asing di Armenia diperlukan setiap kali seorang bukan penduduk melakukan penyerahan kena pajak di tanah Armenia kepada pelanggan yang tidak dapat menghitung sendiri PPN. Ada standar Tingkat PPN 20%, dan secara umum tidak ada ambang batas pendaftaran yang berlaku bagi non-penduduk – tidak seperti bisnis kecil lokal, perusahaan asing harus menghitung PPN dari transaksi kena pajak pertama mereka di Armenia (di luar skenario B2B dengan pembayar PPN murni).

Penyedia layanan digital asing telah secara khusus dimasukkan ke dalam jaringan PPN sejak tahun 2022 dan dapat mendaftar dan mengajukan dengan mudah melalui portal daring. Bisnis asing lainnya (seperti yang bergerak di bidang barang atau jasa lainnya) mendaftarkan cabang lokal atau mendaftar langsung ke otoritas pajak untuk memperoleh nomor PPN. Setelah terdaftar, kepatuhan berkelanjutan – mengajukan pengembalian PPN (setiap bulan atau setiap triwulan sebagaimana berlaku), membayar pajak pada tanggal jatuh tempo, menerbitkan faktur yang tepat, dan menyimpan catatan – sangat penting untuk menghindari denda.

Armenia melakukannya tidak memerlukan perwakilan fiskal, sehingga memudahkan pendaftaran dan pengelolaan kewajiban PPN sebagai entitas luar negeri. Namun, kepatuhan tidak boleh dianggap enteng: gagal mendaftar atau membebankan PPN saat diwajibkan dapat mengakibatkan pajak terutang, denda, dan bunga yang menggerogoti laba dan reputasi baik Anda. Di sisi lain, kepatuhan yang tepat waktu memungkinkan bisnis asing beroperasi di pasar Armenia dengan kedudukan yang setara dengan bisnis lokal, dengan kemampuan membebankan PPN dan (jika berlaku) mengklaim kembali PPN atas biaya.

Sebagai penutup, memahami persyaratan pendaftaran PPN untuk perusahaan asing di Armenia memastikan Anda dapat memperluas atau melayani klien Armenia tanpa kejutan pajak yang tidak terduga. Daftarkan diri saat diperlukan, ikuti prosedur, dan simpan catatan yang akurat. Dengan pendekatan tersebut, sistem pajak Armenia dapat dikelola dan transparan. FAQ di bawah ini membahas beberapa pertanyaan umum yang sering diajukan oleh bisnis asing tentang PPN Armenia dalam praktik.

FAQ: Pendaftaran PPN Armenia untuk Bisnis Asing

Q1. Apakah perusahaan asing perlu mendaftar PPN di Armenia?

A: Ya, perusahaan asing (bukan penduduk) harus mendaftar untuk PPN Armenia jika melakukan penyerahan kena pajak di Armenia kepada pelanggan yang tidak terdaftar untuk PPN. Ini biasanya mencakup penjualan kepada perorangan Armenia (penjualan B2C) dan penjualan ke bisnis Armenia yang terlalu kecil untuk didaftarkan PPN. Misalnya, jika Anda adalah penyedia perangkat lunak sebagai layanan asing yang menjual kepada konsumen Armenia, Anda perlu mendaftar dan membebankan PPN Armenia. Di sisi lain, jika Anda hanya menjual kepada perusahaan besar Armenia yang terdaftar PPN, Anda biasanya tidak mendaftar – perusahaan Armenia tersebut akan menghitung sendiri PPN berdasarkan mekanisme reverse charge.

Q2. Berapa ambang batas pendaftaran PPN di Armenia untuk bisnis nonresiden?

A: Ada secara efektif tidak ada ambang batas penjualan untuk bisnis asingAmbang standar omzet AMD 115 juta per tahun berlaku untuk bisnis penduduk Armenia (yang memungkinkan mereka terhindar dari PPN hingga mereka tumbuh lebih besar). Bisnis asing tidak dapat menggunakan pengecualian tersebut. Jika bukan penduduk memiliki kewajiban untuk membebankan PPN Armenia, mereka harus mendaftar sejak penjualan kena pajak pertama – baik penjualan tersebut bernilai AMD 1 atau 100 juta. Jadi, bukan penduduk tidak boleh menunggu untuk mencapai tingkat pendapatan tertentu; mereka harus mendaftar segera setelah mereka tahu bahwa mereka akan melakukan penyerahan kena pajak di Armenia yang memerlukannya.

Q3. Jika saya hanya menjual ke bisnis Armenia (B2B), apakah saya perlu mendaftar?

A: Tidak, jika bisnis Armenia tersebut terdaftar PPN. Dalam skenario B2B murni di mana setiap klien di Armenia adalah pembayar PPN, Anda sebagai pemasok asing tidak membebankan PPN dan tidak perlu mendaftar. Klien Armenia akan menangani PPN melalui reverse charge. Namun, jika bahkan salah satu klien bisnis Armenia Anda tidak terdaftar PPN (misalnya, LLC kecil yang tidak ada dalam sistem PPN), maka untuk klien tersebut Anda perlu membebankan PPN – artinya Anda memerlukan pendaftaran PPN. Dalam praktiknya, banyak pemasok B2B asing tetap tidak terdaftar dengan memastikan semua klien Armenia mereka terdaftar PPN. Adalah bijaksana untuk mendapatkan nomor PPN setiap klien untuk disimpan dalam arsip. Jika Anda tidak dapat memverifikasi status PPN klien dan mereka membeli dari Anda, lebih aman untuk mendaftar dan membebankan PPN daripada mengambil risiko ketidakpatuhan.

Q4. Berapa tarif PPN yang harus dikenakan oleh bisnis asing di Armenia?

A: Tarif PPN adalah 20%, yang sama untuk bisnis asing dan lokal. Armenia memiliki tarif PPN standar tunggal sebesar 20% untuk sebagian besar produk dan layanan. Beberapa pasokan dikenakan tarif nol (0%) seperti ekspor atau transportasi internasional, dan beberapa dikecualikan (layanan keuangan, dll.), tetapi jika aktivitas Anda adalah penjualan komersial standar di Armenia, Anda akan mengenakan PPN sebesar 20%. Tidak ada tarif khusus yang dikurangi dalam rezim PPN Armenia mulai tahun 2025.

Q5. Apakah saya memerlukan perwakilan fiskal Armenia atau agen lokal untuk mendaftar PPN?

A: Tidak, Armenia tidak mewajibkan wajib pajak asing untuk menunjuk perwakilan fiskal untuk PPN. Anda dapat mendaftar langsung ke otoritas pajak Armenia. Prosesnya telah dibuat cukup mudah dengan diperkenalkannya portal e-PPN untuk penyedia layanan elektronik nonresiden. Meskipun Anda dapat memilih untuk menyewa konsultan lokal untuk membantu menavigasi proses atau mengelola pengajuan, itu bukanlah persyaratan hukum. Pendaftaran PPN akan dilakukan atas nama perusahaan Anda, dan Anda akan berhubungan langsung dengan otoritas pajak.

Q6. Bagaimana perusahaan asing dapat membayar kewajiban PPN Armenia dari luar negeri? Apakah saya memerlukan rekening bank Armenia?

A: Anda melakukan tidak memerlukan rekening bank lokal. Otoritas pajak Armenia menyediakan opsi untuk membayar dari jarak jauh:

- Melalui sistem online e-PPN (bagi yang terdaftar di sana), Anda dapat membayar dengan kartu kredit atau melalui transfer bank internasional dalam salah satu dari beberapa mata uang yang diterima. Sistem menyediakan rincian bank dan referensi yang diperlukan untuk disertakan. Pembayaran dengan kartu diproses secara instan.

- Bagi mereka yang mengajukan dalam sistem reguler, Anda dapat mengatur transfer kawat internasional ke rekening Perbendaharaan Armenia. Mereka biasanya mengizinkan pembayaran dalam mata uang asing (USD, EUR, dll.) yang akan dikonversi ke AMD. Selama Anda menggunakan NPWP dan kode pembayaran yang tepat, pembayaran akan dikreditkan ke akun PPN Anda. Pastikan untuk memulai pembayaran sebelum batas waktu untuk menyediakan waktu transfer. Fleksibilitas metode pembayaran berarti menyelesaikan pajak Anda dari luar negeri relatif mudah.

Q7. Apakah ada pengecualian PPN untuk layanan digital atau usaha kecil asing?

A: Tidak ada pengecualian khusus berlaku untuk layanan digital – faktanya, layanan digital secara eksplisit dikenakan pajak sebesar 20% jika dikonsumsi di Armenia. Tidak ada pengecualian khusus untuk bisnis asing "kecil" di luar apa yang telah kita bahas (ambang batas yang tidak berlaku untuk mereka). Semua barang dan layanan digital (seperti streaming, perangkat lunak, e-book, iklan daring untuk pengguna lokal) dikenakan PPN. Hanya jika sifat layanan itu sendiri dikecualikan berdasarkan hukum PPN umum (misalnya, mungkin layanan keuangan atau asuransi tertentu) maka layanan tersebut tidak dikenakan PPN. Namun, layanan digital umum tidak termasuk dalam pengecualian. Jadi, penjual aplikasi asing atau layanan streaming harus mengenakan PPN atas penjualan kepada konsumen Armenia terlepas dari ukuran atau volume penjualan mereka.

Q8. Berapa lama waktu yang dibutuhkan untuk mendaftarkan PPN bagi bisnis nonresiden di Armenia?

A: Hal ini dapat dilakukan dengan sangat cepat, terutama untuk bisnis digital yang menggunakan sistem online. Pendaftaran portal e-PPN dapat diselesaikan dalam hitungan menit setelah Anda memasukkan semua informasi yang diperlukan, akun Anda akan aktif hampir seketika. Untuk jenis pendaftaran lainnya (melalui kantor SRC), mungkin perlu waktu beberapa hari hingga beberapa minggu untuk diproses, tergantung pada kelengkapan aplikasi Anda dan apakah diperlukan peninjauan manual. Dalam kebanyakan kasus, Anda akan mendapatkan konfirmasi dalam waktu maksimal 1-2 minggu. Perencanaan ke depan penting: jangan menunggu hingga Anda memiliki transaksi besar yang akan segera terjadi. Mulailah proses pendaftaran segera setelah Anda menentukan bahwa Anda membutuhkannya, sehingga Anda siap untuk membebankan PPN secara sah saat penjualan dimulai.

Q9. Catatan apa saja yang perlu saya simpan untuk PPN Armenia saya?

A: Anda harus menyimpan semua catatan yang terkait dengan transaksi Armenia Anda:

- Faktur atau tanda terima penjualan yang menunjukkan PPN yang dibebankan.

- Bukti yang digunakan untuk menentukan lokasi pelanggan Anda (untuk layanan digital, log alamat IP, alamat penagihan, dll., jika Anda perlu membenarkan mengapa Anda membebankan atau tidak membebankan PPN Armenia).

- Dokumen impor dan faktur pembelian jika Anda mengimpor atau dikenakan PPN Armenia atas pengeluaran, untuk mendukung klaim PPN masukan apa pun.

- Laporan PPN yang diajukan dan bukti pembayaran PPN yang dilakukan. Catatan ini harus disimpan setidaknya selama lima tahun (untuk amannya) setelah tahun pajak, karena audit dapat dilakukan beberapa tahun yang lalu. Salinan digital dapat diterima, tetapi pastikan salinan tersebut dicadangkan dan dapat diberikan jika diminta. Pencatatan yang baik membantu Anda mempertahankan posisi pajak Anda dan juga menyederhanakan persiapan pengembalian PPN Anda.

Q10. Apa yang terjadi jika saya tidak mendaftar PPN di Armenia, meskipun saya seharusnya mendaftar?

A: Jika Anda mengabaikan persyaratan untuk mendaftar dan terus melakukan penjualan kena pajak di Armenia, Anda menghadapi risiko yang signifikan:

- Otoritas pajak Armenia dapat mengidentifikasi aktivitas Anda (misalnya, melalui pemantauan layanan digital lintas batas atau catatan bea cukai untuk barang) dan menghubungi Anda atau pelanggan lokal Anda. Mereka dapat menerbitkan penilaian untuk PPN yang seharusnya dibayarkan.

- Anda mungkin akan dikenakan PPN yang jatuh tempo secara retroaktif atas penjualan tersebut, ditambah denda dan bunga keterlambatan pembayaran pada jumlahnya. Hal ini dapat meningkatkan biaya secara signifikan – misalnya, PPN yang belum dibayar selama setahun dapat menimbulkan bunga sekitar ~27%, ditambah kemungkinan denda.

- Pelanggan lokal Anda mungkin juga terkena dampaknya. Misalnya, jika Anda menjual barang dan tidak membayar PPN impor dengan benar, pelanggan tersebut mungkin mengalami kesulitan dalam mengurus pengiriman.

- Ketidakpatuhan dapat mencoreng reputasi perusahaan Anda dan dapat berujung pada penegakan hukum. Meskipun Armenia mungkin memiliki jangkauan terbatas untuk melakukan penegakan hukum terhadap perusahaan yang tidak memiliki kantor perwakilan, mereka dapat berkoordinasi secara internasional atau menahan pejabat perusahaan jika mereka memasuki Armenia, dalam kasus penghindaran pajak yang ekstrem. Singkatnya, tidak ada gunanya beroperasi di bawah radar. Sebaiknya mematuhi secara sukarela – Armenia telah mempermudahnya melalui sistem daring, dan dengan mematuhinya Anda terhindar dari risiko ini sepenuhnya.

Q11. Dapatkah perusahaan asing menggunakan pajak peredaran usaha Armenia (pajak yang disederhanakan) sebagai pengganti PPN?

A: Tidak, perusahaan asing (dan cabang mereka di Armenia) dikecualikan dari rezim pajak omzet. Pajak omzet (pajak yang disederhanakan sebagai pengganti PPN dan pajak keuntungan untuk usaha kecil) hanya tersedia untuk pengusaha perorangan dan organisasi yang berdomisili di Armenia yang memenuhi kriteria, dan khususnya tidak tersedia untuk badan hukum nonresiden atau PE mereka. Oleh karena itu, bisnis asing harus mengikuti jalur PPN standar; Anda tidak dapat memilih pajak omzet 5% sebagai ganti membebankan PPN 20%. Jika investor asing ingin mendapatkan keuntungan dari aturan bisnis kecil, satu-satunya cara adalah dengan membuat perusahaan lokal yang independen – tetapi meskipun demikian, jika perusahaan lokal tersebut dimiliki oleh asing, pembatasan tertentu mungkin berlaku. Secara umum, asumsikan bahwa keterlibatan asing apa pun menempatkan Anda dalam sistem PPN normal.

Q12. Apakah ada aturan PPN khusus untuk pasar atau platform daring di Armenia?

A: Saat ini, Armenia tidak memiliki aturan PPN "pasar" khusus seperti yang dimiliki UE atau beberapa negara lain. Tidak ada konsep yang menganggap pasar daring sebagai pemasok untuk penjualan pihak ketiga atau mewajibkan pasar untuk memungut PPN atas nama orang lain, mulai tahun 2025. Setiap penjual asing bertanggung jawab atas kepatuhan PPN mereka sendiri. Namun, Armenia berkonsultasi dengan pasar utama selama pengenalan PPN layanan elektronik, dan ada kemungkinan bahwa di masa mendatang peraturan dapat berkembang. Untuk saat ini, jika Anda menjalankan platform e-commerce:

- Jika platform itu sendiri merupakan penjual resmi (yang membeli dan menjual kembali barang/jasa kepada warga Armenia), maka platform tersebut diperlakukan seperti penjual biasa dan harus mendaftar PPN jika menjual kepada konsumen.

- Jika platform tersebut hanya menghubungkan pembeli dan penjual dan mengambil komisi, maka penjual (meskipun asing) bertanggung jawab atas PPN atas penjualan, dan komisi platform tersebut adalah layanan lain (yang mungkin dikenakan PPN tergantung pada lokasi platform dan apakah penjual berada di Armenia atau tidak). Secara praktis, platform besar seperti Amazon atau eBay, jika menjual langsung ke Armenia, akan mendaftar dan membebankan PPN. Pasar yang lebih kecil harus memastikan bahwa penjual asing mereka mengetahui kewajiban PPN Armenia. Selalu perhatikan perubahan hukum, karena banyak negara mengalihkan beberapa tanggung jawab kepada platform untuk pengumpulan pajak.

Q13. Bagaimana cara kerja PPN atas impor ke Armenia oleh bisnis asing?

A: PPN atas impor ke Armenia biasanya dikumpulkan oleh bea cukai di perbatasanTarifnya adalah 20%, diterapkan pada nilai pabean barang ditambah bea masuk apa pun. Jika Anda sebagai bisnis asing adalah importir resmi (artinya barang tersebut dideklarasikan atas nama Anda), Anda harus membayar PPN impor tersebut untuk menyelesaikan pengurusan barang. Jika Anda terdaftar untuk PPN di Armenia, Anda nantinya dapat mengklaim PPN impor tersebut pada pengembalian PPN Anda sebagai pajak masukan (yang secara efektif mengimbanginya dengan PPN yang Anda kenakan pada penjualan). Jika pelanggan Armenia Anda adalah importir resmi (barang dikirim DDU dan mereka menangani bea cukai), maka mereka membayar PPN impor, dan jika mereka terdaftar PPN, mereka dapat mengklaimnya. Sebagai penjual asing, Anda tidak akan membebankan PPN pada faktur dalam skenario itu karena pajak ditangani saat impor.

Untuk ekspor (barang yang meninggalkan Armenia), PPN adalah 0% (tarif nol) asalkan ekspor didokumentasikan dengan benar (deklarasi ekspor pabean, dll.). Biasanya, perusahaan asing hanya akan terlibat dalam ekspor dari Armenia jika mereka memiliki kantor cabang (seperti cabang yang membeli barang secara lokal dan kemudian mengekspor). Dalam hal tersebut, cabang akan mengenakan PPN 0% atas penjualan ekspor dan dapat mengklaim kembali PPN masukan yang dikenakan pada pembelian lokal yang terkait dengan ekspor.

Q14. Bagaimana PPN Armenia dibandingkan dengan negara tetangga atau Uni Eropa untuk bisnis asing?