Gli investitori internazionali spesso confrontano Romania-Bulgaria quando si cerca giurisdizioni UE a bassa tassazione per l'espansione aziendale. Entrambi i paesi offrono regimi fiscali relativamente favorevoli in Europa dell'Est, ma differiscono in aspetti chiave della tassazione aziendale e del clima aziendale. Questo articolo fornisce una confronto fiscale completo – che riguardano l’imposta sul reddito delle società, la ritenuta alla fonte, l’IVA, i contributi sociali, gli incentivi alla ricerca e sviluppo, i vantaggi specifici del settore e i fattori normativi – per aiutare i pianificatori aziendali e i consulenti fiscali a determinare quale giurisdizione offre le condizioni più vantaggiose per la costituzione e la crescita di un’azienda.

La Romania e la Bulgaria, entrambi stati membri dell'UE, sono diventati attraenti per gli investitori internazionali grazie alla loro aliquote fiscali competitive e mercati in via di sviluppo. La Bulgaria è nota per i suoi tasse fisse ultra-basse e una macroeconomia stabile, mentre la Romania vanta un mercato interno più ampio e una continua semplificazione della burocrazia. Il sistema fiscale di ogni paese presenta vantaggi e svantaggi unici. Gli investitori devono valutare fattori come le aliquote dell'imposta sulle società, gli incentivi fiscali, il costo del lavoro e la facilità di fare impresa.

Aliquote e strutture dell'imposta sul reddito delle società

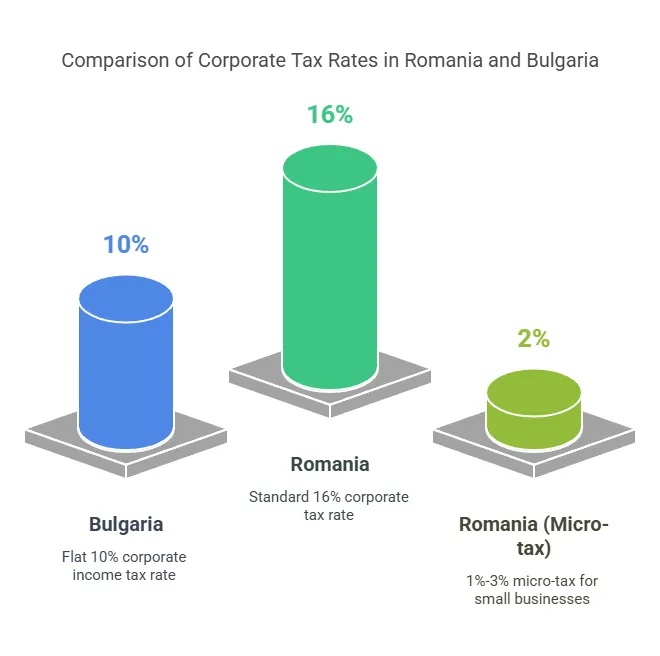

Una delle prime considerazioni è la imposta sul reddito delle società (CIT) tasso. Sia la Romania che la Bulgaria impongono aliquote fiscali fisse per le società, ma il tasso della Bulgaria è significativamente più basso:

Aliquota CIT della Bulgaria: 10% piatto sugli utili imponibili, uno dei più bassi dell'UE. Questa aliquota si applica uniformemente alle società residenti e non residenti che generano utili in Bulgaria. L'aliquota CIT, pari al 10%, è un fattore importante. Beneficio fiscale in Bulgaria attrarre holding e aziende attente ai costi.

Aliquota CIT della Romania: 16% piatto sugli utili imponibili. L'imposta sulle società standard della Romania è superiore a quella della Bulgaria, ma comunque inferiore alla media UE (~21%). In particolare, la Romania offre un'alternativa regime fiscale delle microimprese per le piccole imprese, il che può ridurre sostanzialmente l'effettivo onere fiscale per le imprese qualificate.

Regime delle microimprese in Romania

Romania regime fiscale delle microimprese fornisce un imposta basata sul fatturato per le piccole aziende, invece dell'imposta sugli utili del 16%. Caratteristiche principali a partire dal 2025:

Ammissibilità: Aziende con fatturato annuo inferiore a €500,000 (circa 2.5 milioni di RON) possono aderire al regime delle microimprese, a condizione che soddisfino determinati criteri (ad esempio, avere al massimo il 20% di reddito da consulenza e altre condizioni). Le società di nuova costituzione sono inizialmente soggette all'imposta sugli utili, ma possono passare alla microimposta se ne hanno i requisiti.

Aliquote microfiscali: 1% o 3% del fatturato, a seconda delle condizioni. In particolare, 1% si applica alle microimprese con fatturato annuo fino a € 60,000 quello fa non è un operano in alcuni settori esclusi. Un tasso più elevato di 3% si applica alle microimprese con ricavi oltre € 60,000 fino a € 500,000o coloro che svolgono attività specifiche (come sviluppo software, servizi alberghieri, legali e medici, ecc.). Queste aliquote differenziate sono state introdotte nel 2023 per indirizzare meglio i benefici della microimposta. In particolare, la Romania ha eliminato l'aliquota del 3% per le microimprese senza dipendenti; ora tutte le microimprese qualificate pagano l'1% o il 3% in base al fatturato e al settore.

Impatto: Il regime "micro" può essere estremamente vantaggioso per le piccole imprese con elevati margini di profitto. Ad esempio, una società di consulenza a responsabilità limitata (SRL) con un fatturato di 100,000 euro e un utile di 50,000 euro dovrebbe pagare solo 3,000 euro con l'aliquota del 3% sul fatturato, invece di 8,000 euro con l'aliquota del 16% sugli utili. Tuttavia, settori come lo sviluppo di software e il settore alberghiero sono obbligati a utilizzare l'aliquota del 3% anche con un fatturato basso, in linea con la politica rumena volta a garantire un contributo leggermente maggiore per alcuni settori. Se una microimpresa supera il limite di 500 euro, deve passare al regime di imposta sugli utili del 16% a metà anno.

La Bulgaria, al contrario, lo fa non avere una tassa separata per le microimprese – tutte le aziende sono soggette all'imposta sugli utili del 10% indipendentemente dalle dimensioni. Questa semplicità può essere vista come un vantaggio per la prevedibilità, anche se significa che le piccole aziende in Bulgaria non ottengono un'ulteriore aliquota ridotta oltre il già basso 10%.

Panoramica comparativa delle imposte sulle società

Per riassumere i parametri fiscali aziendali di base in ciascun Paese, la tabella seguente evidenzia le cifre chiave:

| Aspetto fiscale | Romania | Bulgaria |

|---|---|---|

| Imposta sul reddito delle società (CIT) | Standard del 16% sugli utili. Le microimprese: 1% o 3% del fatturato se il fatturato è ≤ 500 € | 10% fisso sugli utili (si applica a tutte le aziende) |

| Ritenuta alla fonte sui dividendi | 10% standard. 0% intra-UE (partecipazione della società madre UE ≥10% per ≥1 anno) | 5% standard. 0% intra-UE (partecipazione della società madre UE ≥10% per ≥1 anno) |

| IVA (aliquota standard) | 19% standard (aliquote ridotte del 9% e del 5% su articoli specifici) | 20% standard (aliquota ridotta del 9% per alcuni beni/servizi) |

| Soglia di registrazione IVA | ~RON 300,000 di fatturato annuo (≈ € 60,000) per la registrazione IVA obbligatoria | Fatturato annuo di 100,000 BGN (≈ 51,000 €) per l'IVA obbligatoria (vedere la sezione IVA per il capitolo 2025 |

| Contributi sociali del datore di lavoro | ~2.25% dello stipendio lordo (condizioni di lavoro standard) + 4% o 8% per condizioni speciali/pericolose | ~18.9-19.6% dello stipendio lordo (varia leggermente in base alla categoria di rischio di infortunio) |

| Contributi sociali dei dipendenti | 35% dello stipendio lordo (25% pensione + 10% sanità) | ~13.8% dello stipendio lordo (10.58% pensione + 3.2% sanità) |

| Imposta sul reddito delle persone fisiche (PIT) | Piatto 10% sulla maggior parte dei redditi.Dipendenti tecnici/costruttori/agricoli esenti sui primi ~RON 10k | Piatto 10% sul reddito (nessuna esenzione del settore generale) |

Come mostrato, Tassi di interesse principali in Bulgaria (10% CIT, 5% imposta sui dividendi, 20% IVA) sono inferiori in generale rispetto a quelle della Romania (16% CIT, 8% imposta sui dividendi, 19% IVA). Tuttavia, i regimi speciali della Romania (micro-imposta, incentivi di settore) possono ridurre il divario per alcune aziende. Di seguito, esamineremo in dettaglio ciascuna categoria fiscale.

Ritenuta alla fonte sui dividendi

Quando una società distribuisce i profitti sotto forma di dividendi, l' ritenuta alla fonte (WHT) sui dividendi è un altro aspetto importante da considerare per gli investitori, soprattutto per coloro che intendono rimpatriare i profitti.

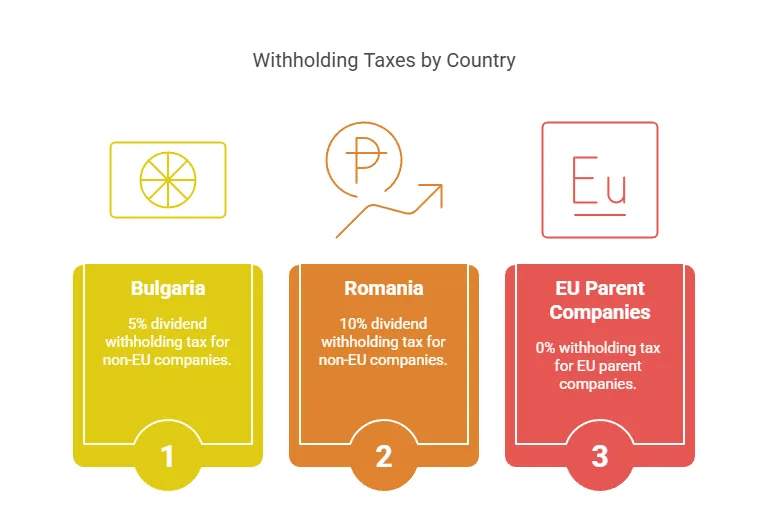

Bulgaria – Imposta sui dividendi: La Bulgaria impone una 5% ritenuta alla fonte sui dividendi pagati a persone fisiche o azionisti di società estere. Questa aliquota si applica ai dividendi pagati alla maggior parte dei non residenti, ma esiste nessuna ritenuta alla fonte sui dividendi per le società madri UE/SEE soddisfano le condizioni della direttiva UE sulle società madri e figlie (almeno il 10% di proprietà per ≥1 anno) - tali distribuzioni sono esenti. Molti dei trattati fiscali della Bulgaria possono anche ridurre l'aliquota del 5% sui dividendi allo 0-5% per altre giurisdizioni. Un'imposta sui dividendi del 5% è molto bassa secondo gli standard UE (ad esempio Germania 25%, Polonia 19%).

Romania – Imposta sui dividendi: L'aliquota fiscale sui dividendi della Romania è aumentata di recente. Era stata a lungo fissata al 5%, ma da 2023 è salito all'8%, e a partire da Il 1° gennaio 2025 è ulteriormente aumentato al 10%Nel 2025 gli investitori dovrebbero aspettarsi 10% WHT sui dividendiCome la Bulgaria, la Romania implementa la direttiva UE sulle società madri e figlie, quindi i dividendi pagati a una società madre UE qualificata (quota ≥10% per ≥1 anno) sono esente da ritenutaAnche i dividendi nazionali tra società rumene sono esenti da imposte per evitare la doppia imposizione. Per le destinazioni extra-UE o non soggette a trattati, si applica di default l'aliquota dell'8%/10%.

Impatto: La Bulgaria ha chiaramente un vantaggio con la sua imposta sui dividendi del 5% rispetto all'8-10% della Romania. Per gli investitori che pianificano un rimpatrio regolare degli utili a una società madre in una giurisdizione non UE, l'aliquota più bassa della Bulgaria significa più dividendi post-tasse. Per gli investitori con sede nell'UE, tuttavia, questa differenza potrebbe essere irrilevante, poiché entrambi i paesi consentono 0% di ritenuta sui dividendi UE In base alle norme UE. In pratica, molti gruppi internazionali strutturano gli investimenti tramite holding UE per utilizzare la ritenuta fiscale UE allo 0% – in tali casi, né la Romania né la Bulgaria applicherebbero l'imposta sui dividendi all'uscita.

Vale la pena notare la tendenza al rialzo dei tassi della Romania: il salto al 10% allinea l'imposta sui dividendi con la sua PIT fissa del 10%. Ciò potrebbe ridurre leggermente l'attrattiva della Romania per le holding. La Bulgaria, d'altro canto, ha mantenuto il suo tasso al 5% per anni.

Scenario del mondo reale: Se un investitore statunitense possiede una società bulgara, un dividendo di 1 milione di $ comporterebbe un'imposta bulgara di 50 $ (5%). Lo stesso dividendo di una società rumena nel 2025 comporterebbe un'imposta di 100 $ al 10%. Instradando l'investimento attraverso, ad esempio, i Paesi Bassi o Cipro (giurisdizioni UE con trattati fiscali), gli investitori possono spesso ridurre o eliminare queste ritenute alla fonte. Sia la Romania che la Bulgaria hanno ampie reti di trattati fiscali per attenuare la tassazione transfrontaliera dei dividendi.

Sistemi IVA e registrazione

L'imposta sul valore aggiunto (IVA) influisce sul flusso di cassa e sui prezzi delle aziende, in particolare quelle che vendono beni/servizi a livello locale o in tutta l'UE. Entrambi i paesi utilizzano il quadro IVA dell'UE, ma con aliquote e soglie diverse:

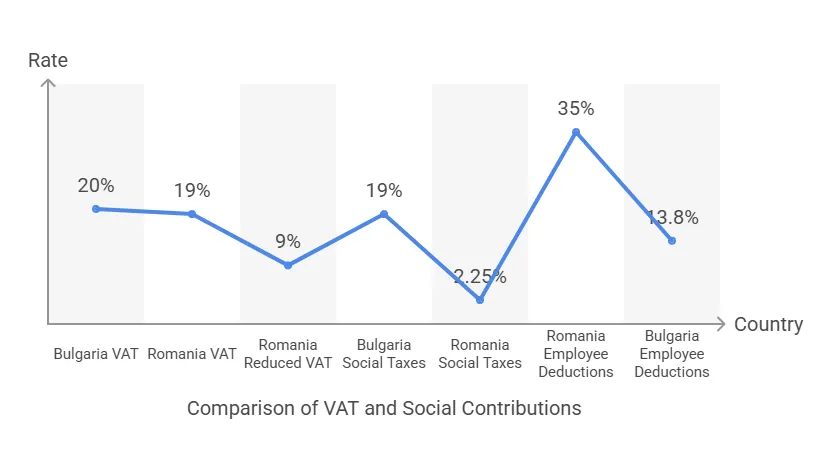

Aliquote IVA: L'aliquota IVA standard della Romania è 19%, leggermente inferiore a quello della Bulgaria 20% aliquota standard. Entrambi prevedono aliquote IVA ridotte per categorie specifiche: 9% in ogni paese su articoli come libri, prodotti farmaceutici, sistemazioni alberghiere, ecc. La Romania ha anche un super-ridotto 5% IVA su alcuni beni (ad esempio, alloggi residenziali, eventi culturali). La differenza di 1 punto percentuale nell'IVA standard è minima, ma potrebbe influenzare le grandi aziende orientate al consumatore (l'IVA leggermente più bassa della Romania potrebbe ridurre i prezzi al cliente finale di circa l'1%).

Soglia di registrazione IVA: Questa è una differenza fondamentale a partire dal 2024. In Romania, le aziende devono registrarsi per l'IVA una volta che il fatturato annuo supera RON 300,000 (circa €60,000). In Bulgaria, la soglia era storicamente di 50,000 BGN (25 €), ma è stata aumentata a BGN 100,000 (≈ €51,000) a partire dal 2023. Pertanto, la Romania attualmente consente un volume di vendite al netto dell'IVA obbligatoria maggiore rispetto alla Bulgaria. Tuttavia, la legislazione dell'UE consente soglie fino a 85,000 euro e la Bulgaria prevede di aumentare ulteriormente la propria soglia fino all'equivalente di € 85 (BGN 166,000) nel 2025. (All'inizio del 2025, i legislatori bulgari hanno deciso di ripristinare la soglia a BGN 100k da aprile 2025 in poi, dopo aver brevemente consentito il limite superiore. Gli investitori dovrebbero verificare la soglia più recente, poiché la politica fiscale ha subito fluttuazioni. In breve, una piccola impresa può operare esente da IVA con un fatturato leggermente superiore in Romania (60 €) rispetto alla Bulgaria (circa 50 €).

Conformità IVA: Entrambi i paesi richiedono la presentazione di dichiarazioni IVA periodiche (mensili o trimestrali, a seconda del fatturato). Essendo membri dell'UE, le aziende rumene e bulgare possono ottenere numeri IVA UE e commerciare in tutta l'UE utilizzando il meccanismo di inversione contabile e Sportello unico (OSS) sistemi ove applicabile. La conformità presenta alcune differenze, ad esempio la Romania ha introdotto Segnalazione digitale SAF-T per l'IVA per i grandi contribuenti, mentre la Bulgaria è stata più lenta in tali mandati. Tuttavia, in generale, l'amministrazione dell'IVA è comparabile.

Per investitori internazionali, il principale fattore da considerare in termini di IVA è spesso l'impatto sul flusso di cassa e le difficoltà di registrazione. Se un investitore prevede di esportare solo servizi/beni (con aliquota IVA pari a zero) e di rimanere al di sotto della soglia, potrebbe inizialmente evitare la registrazione IVA. In Romania, tre piccole società collegate potrebbero utilizzare ciascuna la soglia di 60 euro (la legge rumena consente fino a 3 società esenti IVA per singolo titolare), totalizzando potenzialmente 180 euro di vendite esenti IVA. In Bulgaria, la soglia è leggermente inferiore e la suddivisione delle attività per eludere l'IVA è più limitata.

Esempio: Una startup di software prevede vendite nazionali annuali di 50 € nel primo anno. In Romania, può ritardare la registrazione IVA finché non supera i 60 €, risparmiandosi di addebitare e presentare inizialmente l'IVA. In Bulgaria, supererebbe la soglia di ~51 € e avrebbe bisogno di registrarsi un po' prima. D'altro canto, una volta registrata, l'IVA rumena è del 19%, mentre quella bulgara è del 20%. In entrambi i casi, i regimi IVA di entrambi i paesi garantiscono detrazione totale dell'IVA in entrata sugli acquisti aziendali e in linea con le direttive UE, pertanto l'IVA non dovrebbe essere un costo se gestita correttamente, ma solo un fattore amministrativo.

Contributi sociali del datore di lavoro e del dipendente

Oltre alle imposte sulle società, tassazione del lavoro – costi di previdenza sociale e di personale – incidono sul costo totale di fare impresa, soprattutto per le aziende con personale significativo. Sia la Romania che la Bulgaria hanno imposta sul reddito fisso del 10% sui singoli individui (rendendoli interessanti per i dipendenti), ma i contributi sociali differiscono per aliquote e struttura:

Romania – Contributi sociali: In una grande riforma del 2018, la Romania ha spostato la maggior parte dell'onere della previdenza sociale sui dipendenti. A partire dal 2024, i dipendenti pagano 25% per la pensione (assicurazione sociale) e 10% per l'assicurazione sanitaria, per un totale di 35% contributo dei dipendenti trattenuto dalla retribuzione lorda. I datori di lavoro pagano solo una piccola parte Assicurazione sul lavoro contributo di 2.25% sulla retribuzione lorda in condizioni normali. (Se i dipendenti lavorano in condizioni speciali, ad esempio lavori pericolosi o ruoli di pensionamento anticipato, il datore di lavoro deve contribuire con un ulteriore 4% o 8% per le pensioni). È importante notare che la Romania ha agevolazioni specifiche per settore per le imposte sociali in alcuni settori: ad esempio, il settore edile attualmente beneficia di un'imposta sul reddito pari a zero e di contributi più bassi per i dipendenti fino a un certo salario, come incentivo a combattere la carenza di manodopera in quel settore. Tuttavia, in generale, ai fini della redazione del bilancio, un datore di lavoro rumeno potrebbe aumentare lo stipendio lordo di un dipendente di circa il 2.25% per i costi aziendali, e il netto del dipendente sarà pari a circa il 55% del lordo dopo il 35% di contributi sociali e il 10% di imposta sul reddito (con alcune sfumature per i redditi più bassi).

Bulgaria – Contributi sociali: La Bulgaria divide l'onere della previdenza sociale tra datore di lavoro e dipendente a circa 60: Rapporto 40Per i tipici impiegati d'ufficio, il datore di lavoro paga circa 18.9% di stipendio (che copre l'assicurazione sociale, l'assicurazione sanitaria e il fondo infortuni) e il dipendente paga circa 13.8%Nello specifico, le aliquote a carico del datore di lavoro includono circa il 13.7% per le pensioni, il 4.8% per l'assistenza sanitaria e circa lo 0.4-1.1% per l'assicurazione contro gli infortuni (il totale esatto varia tra il 18.9 e il 19.6% a seconda della classe di rischio). I dipendenti versano il 10.58% per la pensione e il 3.2% per l'assistenza sanitaria, sulla loro retribuzione lorda. L'imposta sul reddito delle persone fisiche in Bulgaria è pari a un 10% fisso. Non ci sono esenzioni settoriali per l'informatica o l'edilizia; tuttavia, la Bulgaria impone un limite al reddito massimo soggetto a previdenza sociale (circa 3,400 BGN al mese nel 2024), il che può ridurre l'onere relativo per gli stipendi più alti (il reddito superiore al limite non è soggetto a contributi sociali). Anche la Romania ha un limite al reddito per i contributi sociali (il 10% dell'assicurazione sanitaria è limitato a 12 volte il salario minimo per alcuni liberi professionisti, ma per i dipendenti la pensione ha un limite di 3 volte lo stipendio medio per i contributi del Pilastro II – i dettagli variano).

Confronto: Per un datore di lavoro, costo del lavoro per 1€ di stipendio netto può essere illustrativo. In Romania, per dare a un dipendente un netto di € 1,000, il lordo potrebbe essere di ~ € 1,315 (dal 24.5% di imposta totale: 35% SSC e 10% PIT sul lordo, compensato in parte dal PIT applicato dopo SSC). Il datore di lavoro paga un extra del 2.25% del lordo (€ 30), quindi il costo totale è di ~ € 1,345. In Bulgaria, per un netto di € 1,000, lordo di ~ € 1,270 (13.8% SSC + 10% PIT sul lordo) e il datore di lavoro paga il 19% del lordo (€ 240), per un costo totale di ~ € 1,510. Quindi, il recente spostamento fiscale della Romania ha reso il suo lavoro formale leggermente più economico per i datori di lavoro (il dipendente sopporta una quota maggiore di tasse). Tuttavia, i dipendenti in Romania vedono una fetta più grande presa dalla retribuzione lorda per l'assicurazione sociale, mentre in Bulgaria la divisione è più equilibrata. Per gli investitori, entrambi i paesi offrono costi del lavoro competitivi rispetto all'Europa occidentale, ma gli stipendi medi in Bulgaria sono già più bassi, il che spesso compensa le differenze percentuali nelle imposte sociali.

Incentivi fiscali per i dipendenti (settore IT): Una differenza notevole riguarda gli incentivi per dipendenti del settore tecnologicoLa Romania ha concesso da tempo esenzioni fiscali per i professionisti IT – sono stati sviluppati software con determinate qualifiche esente dal 10% di PIT (rendendo di fatto la loro imposta sul reddito pari a 0) fino a un certo limite, una politica volta a stimolare il settore tecnologico. Alla fine del 2023, la Romania ha modificato questa politica per esentare gli stipendi IT fino a 10,000 RON (~2,000 €) al mese, il che significa che la maggior parte dei programmatori di medio livello continua a non pagare alcuna imposta sul reddito (poiché il loro reddito lordo potrebbe essere inferiore a tale limite), mentre i redditi più alti pagano le tasse solo sulla parte superiore a 10 RON. I contributi previdenziali sono ancora applicabili, ma si tratta di un risparmio significativo. La Bulgaria non offre un'agevolazione fiscale simile per i lavoratori IT: tutti i dipendenti pagano un'imposta fissa del 10%. Di conseguenza, le aziende tecnologiche internazionali spesso si trovano a dover affrontare un bacino di talenti romeno non solo più ampio, ma anche più efficiente. sovvenzionato dalle tasse per il dipendente, consentendo stipendi netti competitivi.

Incentivi fiscali per la ricerca e sviluppo e l'innovazione

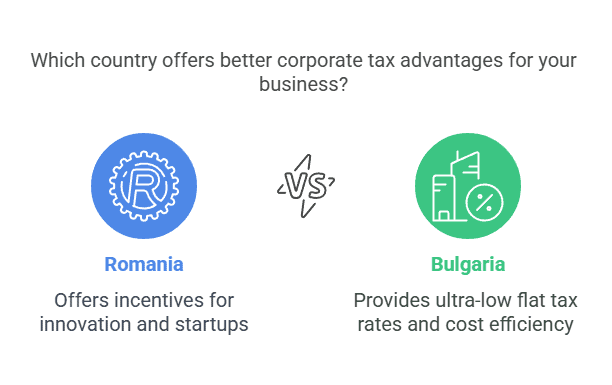

Per le aziende che si concentrano su ricerca, sviluppo o innovazione, gli incentivi fiscali disponibili possono far pendere la bilancia. Qui la Romania ha un chiaro vantaggio con molteplici Incentivi alla ricerca e sviluppo, mentre la Bulgaria fa affidamento principalmente sulle sue basse aliquote fiscali e sui sussidi dell'UE piuttosto che su speciali agevolazioni fiscali per la ricerca e sviluppo.

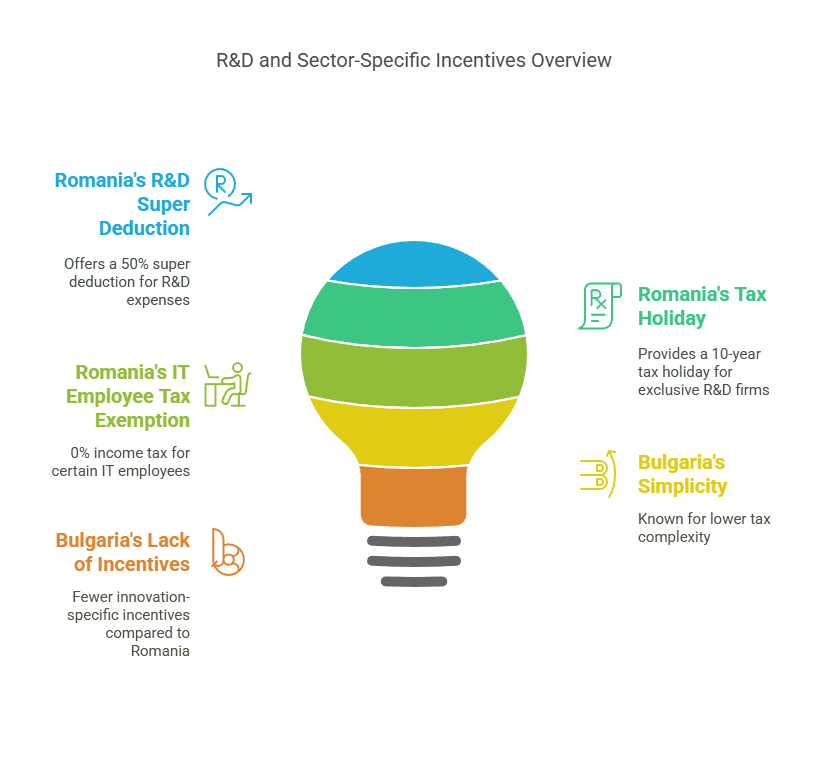

Incentivi fiscali per la ricerca e sviluppo in Romania: Il governo rumeno incoraggia attivamente l'innovazione attraverso disposizioni fiscali aziendali:

Super Deduzione per R&S: Le aziende che svolgono attività di R&S qualificate possono detrarre un ulteriore 50% delle spese di R&S ammissibili dal loro utile imponibile, in aggiunta alla normale detrazione. Ciò significa che 100 € di spese di R&S generano una detrazione di 150 €, riducendo l'imposta sulle società (IRS) di ulteriori 8 € per ogni 100 € spesi (al 16% di IRS).

Ammortamento anticipato: Le attrezzature utilizzate in attività di ricerca e sviluppo possono essere ammortizzate più rapidamente ai fini fiscali, consentendo alle aziende di differire il pagamento delle tasse.

Esenzione fiscale per gli utili reinvestiti: La Romania offre l'esenzione CIT sugli utili reinvestiti in alcune apparecchiature tecnologiche (ad esempio, macchinari, computer). Questo non si limita alla ricerca e sviluppo, ma spesso avvantaggia le aziende tecnologiche e manifatturiere in crescita che aggiornano il loro hardware. In sostanza, se un'azienda investe i propri profitti in nuove tecnologie di produzione, tali profitti possono essere esenti da imposta sulle società (CIT).

Esenzione fiscale decennale per le aziende di ricerca e sviluppo: Forse l’incentivo più generoso – le aziende la cui attività esclusiva è R&S e innovazione può qualificarsi per un Esenzione fiscale per le società per 10 anniQuesto incentivo, introdotto negli ultimi anni, mira ad attrarre centri di ricerca e sviluppo e startup. In pratica, per essere ammissibile, l'impresa deve essere realmente impegnata in attività di ricerca/innovazione (e probabilmente certificata dalle autorità competenti), ma ciò significa che un laboratorio di ricerca pura o una startup tecnologica in Romania potrebbero trascorrere un decennio senza pagare alcuna imposta sulle società (CIT).

Questi incentivi rendono la Romania attraente per le industrie high-tech, farmaceutiche, sviluppo software e qualsiasi attività con spese sostanziali in R&S. Ad esempio, un'azienda biotech potrebbe ottenere una detrazione extra del 50% sui costi di ricerca clinica, abbassando la sua aliquota fiscale effettiva e se reinveste i profitti in attrezzature di laboratorio, tali profitti non vengono tassati. La Romania ha anche sovvenzioni per l'innovazione e un regime di parchi IT (con benefici fiscali locali) in alcune località, che integrano gli incentivi fiscali.

Incentivi fiscali in Bulgaria: La Bulgaria non ha crediti specifici per la ricerca e sviluppo o super-deduzioni a livello nazionale. Fondazione fiscale osserva che il sussidio fiscale implicito della Bulgaria per la ricerca e sviluppo è trascurabile, il che indica l'assenza di importanti agevolazioni fiscali speciali. Tuttavia, la Bulgaria offre altri incentivi:

Incentivi agli investimenti regionali: Gli investitori nel settore manifatturiero o dei servizi nelle regioni con elevata disoccupazione possono ricevere un rimborso o una riduzione fino al 100% di CIT Per diversi anni. In sostanza, se si investe in un'area meno sviluppata (ad esempio, aprendo una fabbrica o un ufficio amministrativo in una regione più povera), il governo potrebbe concedere una riduzione dell'imposta sulle società per reinvestire nel progetto. Questo può equivalere a una sospensione fiscale, sebbene solitamente subordinata al reinvestimento dell'imposta risparmiata nella regione e al raggiungimento degli obiettivi di creazione di posti di lavoro.

Incentivi all'assunzione: La legge fiscale bulgara prevede detrazioni o agevolazioni aggiuntive per le aziende che assumono disoccupati di lungo periodo, persone con disabilità o persone prossime all'età pensionabile. Si tratta di misure di politica sociale, ma riducono efficacemente le imposte per le imprese che contribuiscono all'occupazione di gruppi vulnerabili.

Specifico del settore: Sebbene non si tratti di un credito per la ricerca e sviluppo, il governo bulgaro può offrire sovvenzioni in denaro o incentivi finanziati dall'UE per progetti di R&S tramite fondi per l'innovazione o programmi UE (Horizon Europe, ecc.). Molte aziende tecnologiche bulgare beneficiano di costi operativi inferiori e sussidi UE piuttosto che di crediti d'imposta.

In sintesi, la strategia della Bulgaria è quella di "tasse basse per tutti" anziché di agevolazioni fiscali mirate: un'azienda tecnologica paga solo il 10% di CIT sui propri profitti, il che è basso, ma non ottiene ulteriori svalutazioni per ricerca e sviluppo come in Romania.

Quale soluzione è migliore per l'innovazione? Per le aziende incentrate su R&S, il regime fiscale della Romania è più favorevole. Una sussidiaria di sviluppo software in Romania potrebbe ridurre significativamente il reddito imponibile tramite la detrazione del 50% per R&S (che copre gli stipendi degli sviluppatori e i costi di ricerca), mentre in Bulgaria la stessa sussidiaria pagherebbe semplicemente il 10% fisso su qualsiasi profitto rimanente. Se il margine di profitto è alto e la spesa per R&S è bassa, l'aliquota più bassa della Bulgaria potrebbe essere sufficiente. Ma se l'azienda investe continuamente in nuovi sviluppi, la Romania potrebbe produrre un'aliquota fiscale effettiva inferiore dopo gli incentivi (potenzialmente ben al di sotto del 10%).

Esempio di caso: Una multinazionale apre un centro di ricerca e sviluppo con una spesa annua di 2 milioni di euro e desidera raggiungere il pareggio di bilancio. In Romania, quei 2 milioni di euro potrebbero generare un'ulteriore detrazione di 1 milione di euro (50%), con il potenziale di generare una perdita fiscale da riportare a nuovo o proteggere gli utili futuri. In Bulgaria, i 2 milioni di euro rappresentano solo una spesa ordinaria (nessuna detrazione aggiuntiva). Nel tempo, se la ricerca e sviluppo genera redditi da proprietà intellettuale, anche la Romania dispone di centri di ricerca e sviluppo e sta valutando l'introduzione di regimi di "IP box" (sebbene non ancora implementati al 2025). Aziende come Ford e Bosch gestiscono attività di ricerca e sviluppo in Romania, probabilmente beneficiando di tali incentivi, mentre in Bulgaria le aziende tendono a concentrarsi sulla produzione e sull'outsourcing, dove la bassa tassazione del 10% è sufficiente.

Vantaggi fiscali specifici per settore (IT, produzione, startup)

Oltre alla ricerca e sviluppo, alcuni settori beneficiano su misura agevolazioni fiscali o fiscali in ogni paese:

Settore dell'Information Technology (IT): La Romania ha coltivato il suo settore IT e dell'outsourcing con esenzioni fiscali personaliCome accennato, i dipendenti IT che soddisfano determinati criteri (ruolo lavorativo e formazione in informatica) sono esenti dall'imposta sul reddito del 10% sugli stipendi fino a un certo limite. Questo rende di fatto più conveniente assumere talenti IT (i datori di lavoro possono offrire una retribuzione netta più elevata a parità di retribuzione lorda). Inoltre, la Romania ha assistito alla crescita di hub IT (ad esempio Cluj-Napoca, Bucarest, Iași) con incentivi locali e fiorenti ecosistemi tecnologici. La Bulgaria, d'altra parte, fa affidamento sulla sua tassazione e sul costo del lavoro generalmente bassi. Sebbene la Bulgaria non esenti gli stipendi IT dalle tasse, salari medi IT sono leggermente inferiori e l'imposta fissa del 10% è ancora molto interessante a livello internazionale. Sofia e Plovdiv ospitano numerosi centri di outsourcing BPO (Business Process Outsourcing) e IT grazie alla combinazione di bassa tassazione e forza lavoro qualificata. Tuttavia, nel complesso, start-up tecnologiche potrebbe propendere per la Romania per l'agevolazione fiscale sui programmatori e per un bacino di talenti più ampio (la Romania ha circa 150 professionisti IT contro i circa 70 della Bulgaria). In effetti, la Romania ha prodotto unicorni come UiPath (software RPA) ed Elrond Network (blockchain) negli ultimi anni, supportati da un regime fiscale favorevole e da sovvenzioni governative.

Produzione e industria: Entrambi i paesi competono per gli IDE manifatturieri (ad esempio componenti per auto, elettronica). Il vantaggio chiave della Bulgaria è costi salariali più bassi e la possibilità di regioni esenti da tasse (Il rimborso dell'imposta sulle società nelle aree ad alta disoccupazione può effettivamente eliminare l'imposta sulle società per un certo periodo se gli utili vengono reinvestiti). Ad esempio, un fornitore di componenti per autoveicoli nella Bulgaria nord-occidentale (una regione meno sviluppata) potrebbe pagare l'imposta sulle società allo 0% per diversi anni se utilizza l'imposta risparmiata per costruire la sua fabbrica e formare i lavoratori, un incentivo significativo per i progetti industriali. La Romania non offre esenzioni regionali dall'imposta sulle società, ma ne promuove una mercato e infrastrutture più ampiLa Romania ospita grandi stabilimenti di assemblaggio (Renault, Dacia e Ford) e centinaia di fornitori del settore automobilistico, creando effetti di cluster. Dal punto di vista fiscale, l'imposta sulle società (CIT) rumena del 16% è più elevata, ma gli utili reinvestiti in nuove tecnologie sono esenti, e le aziende manifatturiere possono utilizzarli per aggiornare i macchinari senza pagare imposte. Inoltre, alcuni settori (ad esempio, l'edilizia, come già accennato) hanno agevolazioni fiscali sulla busta paga In Romania, che riduce il costo del lavoro esentando le aziende del settore edile dall'imposta sul reddito e da una parte dei contributi fino al 2028. La Bulgaria non ha un regime nazionale simile per l'edilizia, sebbene entrambi i Paesi a volte utilizzino (temporaneamente) un'IVA ridotta per i materiali da costruzione per incentivare l'attività edilizia.

Startup e PMI: Per le piccole startup, la Romania regime di microimpresa (l'1% di imposta sul fatturato per molte nuove imprese) è un grande vantaggio. Una startup tecnologica in Romania può pagare solo l'1% del fatturato di tasse durante i suoi primi anni invece del 16% sugli utili: se riesce a malapena a raggiungere il pareggio o a reinvestire tutti gli utili, quell'1% su una base di fatturato ridotta è trascurabile. L'imposta del 10% in Bulgaria è bassa, ma una startup pre-profit paga comunque zero (dato che l'imposta sulle società è calcolata sugli utili). Quindi, se una startup inizialmente non è redditizia, nessuno dei due Paesi la tassa; ma se ha profitti ridotti o è basata sui servizi con costi bassi, l'1% del fatturato in Romania potrebbe essere inferiore al 10% dell'utile in Bulgaria. La Romania ha anche recentemente introdotto una regime di holding (esenzione di partecipazione su dividendi esteri e plusvalenze) e sta valutando maggiori incentivi per le startup come parte della sua strategia di innovazione digitale. L'ecosistema bulgaro trae vantaggio dai programmi governativi e dai fondi UE, ma non tanto dalle norme fiscali speciali; tuttavia, si potrebbe sostenere che la semplicità di un 10% fisso in tutte le fasi aziendali in Bulgaria sia più facile da pianificare per le startup.

Altri: Entrambi i paesi hanno zone di libero scambio dove i dazi doganali sono agevolati. A livello settoriale, la Romania aveva un incentivo fiscale per agricoltura (riduzione dell'imposta sul reddito per gli agricoltori) e la Bulgaria per agroalimentare CIT (condono parziale dell'imposta sulle società (CIT) su determinati redditi agricoli). Si tratta di aspetti di nicchia, ma possono essere rilevanti per gli investitori nel settore agroalimentare (ad esempio, la Bulgaria consente di trattenere e reinvestire il 60% dell'imposta sulle società (CIT) sui redditi agricoli). Gli investitori nel settore energetico in Romania dovrebbero tenere conto di imposte specifiche (come un'imposta sugli extraprofitti sui produttori di energia nel 2022-23), mentre la tassazione dell'energia in Bulgaria è rimasta più stabile. Entrambi i Paesi si allineano alle norme UE in materia di incentivi e sussidi per le energie rinnovabili, piuttosto che alle agevolazioni fiscali.

In sintesi, benefici fiscali basati sul settore sono più pronunciate in Romania (soprattutto per IT, R&S, edilizia), mentre la strategia della Bulgaria è in generale quella di basse tasse con pochi incentivi agli investimenti mirati (agevolazioni CIT basate sulla regione, ecc.). Un investitore con un operazioni IT/BPO ad alta intensità di manodopera potrebbe favorire la Romania per i risparmi fiscali dei dipendenti, mentre uno con un fabbrica ad alta intensità di capitale potrebbe propendere per la Bulgaria per la possibilità di una tassazione prossima allo zero in una regione speciale e per costi di manodopera generalmente più bassi.

Ambiente normativo e facilità di fare affari

I vantaggi fiscali da soli non determinano una giurisdizione favorevole – il ambiente normativo, facilità di incorporazione e onere di conformità continua sono cruciali. Ecco come si confrontano Romania e Bulgaria:

Facilità di incorporazione: Entrambi i paesi consentono il 100% di proprietà straniera e non hanno restrizioni sul rimpatrio degli utili. Incorporare una società a responsabilità limitata è relativamente rapido ed economico in entrambi. La Romania usa la “SRL” (Societate cu Răspundere Limitată) come forma comune, mentre l'equivalente della Bulgaria è la “OOD” ( дружество с ограничена отговорност ). La Romania di recente ha eliminato il requisito minimo del capitale sociale, che era comunque nominale (in precedenza ~RON 200 ≈ €40). Il capitale minimo della Bulgaria per una LLC è solo BGN 2 (circa 1 €) – sostanzialmente nessun capitale reale necessario. Una differenza notevole: La Bulgaria richiede ai direttori stranieri non UE di ottenere un permesso di soggiorno bulgaro per registrare una società. Questo può richiedere alcuni mesi e aggiunge complessità per, ad esempio, un imprenditore americano o britannico che avvia un'azienda bulgara. La Romania, al contrario, impone nessun requisito di residenza per amministratori o azionisti – un investitore straniero può costituire e nominare amministratori non residenti senza dover essere residente in Bulgaria. Questo rende la Romania più semplice da utilizzare per gli imprenditori internazionali che vogliono aprire un'attività. (I cittadini dell'UE possono liberamente ricoprire la carica di amministratore in entrambi i Paesi grazie alla libertà di stabilimento, quindi questo riguarda principalmente gli investitori extra-UE in Bulgaria.)

Onere amministrativo: Secondo la Banca Mondiale Facilità di fare affari 2020 report (l'ultima classifica mondiale disponibile), la Romania è stata classificata 55° e Bulgaria 61st su 190 economie. Entrambe sono considerate relativamente favorevoli alle imprese, sebbene non ai vertici. La Romania ottiene buoni risultati nell'avvio di un'impresa e nell'ottenimento del credito, ma è in ritardo nella gestione dei permessi di costruzione e nell'esecuzione dei contratti. La Bulgaria ottiene buoni risultati in termini di bassa tassazione (aliquota fiscale totale per le imprese), ma inferiori in termini di tutela degli investitori e risoluzione dell'insolvenza. Nel complesso, i punteggi relativi alla facilità di fare impresa sono stati piuttosto simili (Romania 73.3, Bulgaria 72.0), indicando un clima normativo comparabileNessuno dei due Paesi ha onerosi obblighi di conformità aziendale continuativi: sono richiesti bilanci finanziari annuali e dichiarazioni dei redditi; la Romania impone un audit quando le aziende crescono oltre determinati criteri di dimensione, così come la Bulgaria.

Burocrazia e governance: La Romania ha fatto passi da gigante nella riduzione della burocrazia, ad esempio con sistemi di deposito online (e-guvernare) per le tasse e un servizio di registro delle imprese one-stop-shop per la costituzione di società. Tuttavia, gli investitori a volte si trovano ad affrontare frequenti cambiamenti legislativi e applicazione incoerente. Il Dipartimento di Stato degli Stati Uniti ha osservato che mentre la Romania "offre una forza lavoro ben istruita e un ampio mercato", le procedure burocratiche e frequenti cambiamenti normativi può incidere sul clima imprenditoriale. La Bulgaria, per certi aspetti, offre maggiore stabilità normativa (meno cambiamenti improvvisi in materia fiscale), ma presenta anche sfide specifiche, come la corruzione percepita negli appalti pubblici e una minore efficienza giudiziaria nelle controversie commerciali. L'indice di corruzione di Transparency International tende a classificarsi relativamente basso nell'UE (la Romania spesso si attesta su livelli leggermente superiori alla Bulgaria).

Tempi e costi di costituzione: La costituzione di una società in Romania può essere effettuata in circa 3-5 giorni se tutti i documenti sono in regola (atti notarili, prova del capitale, ecc.), mentre in Bulgaria potrebbe essere necessario 1-2 settimane incluso il tempo per gestire qualsiasi documentazione di residenza del direttore. Entrambi hanno bassi costi di installazione (poche centinaia di euro per la registrazione e le spese notarili). Uno dei punti di forza della Romania è il “mancanza di burocrazia” per la registrazione delle società – la procedura è semplice e sono disponibili servizi per velocizzarla. Anche la procedura bulgara è relativamente semplice per gli investitori dell'UE, ma il livello aggiuntivo per i non residenti è un fattore da considerare.

Norme operative locali: L'appartenenza di entrambi i paesi all'UE implica la conformità agli standard UE (ad esempio GDPR per la protezione dei dati, diritto della concorrenza, ecc.). La Romania tende ad essere leggermente più allineata alle norme UE nelle normative a causa della sua spinta ad aderire a Schengen e all'OCSE, che ha spinto le riforme. La Bulgaria ha migliorato le normative sulla governance aziendale come parte della sua preparazione all'adozione dell'euro. Le leggi sul lavoro sono moderatamente flessibili in entrambi (ad esempio facile da assumere e licenziare, requisiti di buonuscita relativamente bassi rispetto all'Europa occidentale).

Né la Romania né la Bulgaria pongono ostacoli normativi proibitivi: in effetti, sono spesso elogiate come luoghi ragionevolmente facili in cui fare affari nell'Europa orientale. La Romania potrebbe essere un vantaggio per coloro che vogliono installazione rapida e un mercato interno più ampio per vendere, mentre la Bulgaria potrebbe attrarre coloro che apprezzano leggi fiscali stabili e amministrazione fiscale più semplice (date le tasse piatte). È anche degno di nota che L'inglese è ampiamente parlato nella comunità imprenditoriale di entrambi i Paesi e servizi professionali (avvocati, contabili) con competenze internazionali sono facilmente reperibili nelle principali città.

Adesione all'UE, accesso al mercato e conformità

Poiché sia la Romania che la Bulgaria sono membri dell'UE (hanno aderito nel 2007), offrono agli investitori i vantaggi di Accesso al mercato UE e quadri giuridici:

Accesso al mercato unico: Una società costituita in uno dei due paesi può liberamente passaporto dei suoi beni e servizi in tutta l'UE. Non ci sono dazi doganali sul commercio tra Romania/Bulgaria e altri stati dell'UE. Questo è un enorme vantaggio per produttori ed esportatori: ad esempio, un prodotto realizzato in Bulgaria può essere venduto in tutta l'UE senza tariffe. Inoltre, entrambi i paesi partecipano agli accordi di libero scambio dell'UE, quindi un investitore può sfruttare la Bulgaria o la Romania come base per esportare nell'ambito degli accordi di libero scambio dell'UE a livello globale. Ad esempio, un'azienda IT in Romania può fornire facilmente servizi ai clienti in Germania o Francia e un produttore di ricambi auto bulgaro può spedire just-in-time agli OEM nell'UE con un attrito minimo.

Direttive fiscali dell'UE: Come accennato, entrambi implementano l' Direttiva UE sulle società madri e figlie (eliminazione della ritenuta alla fonte sui dividendi intragruppo UE), Direttiva sugli interessi e sui canoni (eliminando la WHT sugli interessi e le royalty transfrontalieri tra società UE associate) e seguono le norme UE sull'IVA (con la fornitura intracomunitaria a tasso zero, ecc.). Ciò significa che le strutture aziendali possono essere ottimizzate: ad esempio, una sussidiaria bulgara che paga dividendi a una società madre austriaca incorrerebbe nello 0% di imposta bulgara ai sensi della direttiva, e similmente in Romania. Aderiscono anche alle norme anti-abuso UE (ATAD), quindi sono in atto requisiti di sostanza e norme sui prezzi di trasferimento per prevenire l'elusione aggressiva.

Valuta ed Eurozona: Né la Romania né la Bulgaria hanno ancora adottato l'euro, ma entrambe hanno in programma di farlo. La valuta bulgara, il lev (BGN), è ancorato all’euro a circa 1.95583 BGN/EUR e la Bulgaria sta lavorando attivamente per l'adesione all'eurozona (ora prevista intorno al 2025-2026). Il leu rumeno (RON) fluttua (attualmente intorno a 4.95 RON/EUR) e la Romania punta all'adozione dell'euro forse entro il 2026-2027, sebbene non ci sia una data fissa. Per gli investitori, la stabilità valutaria è un fattore da considerare: il cambio fisso della Bulgaria offre stabilità e un rischio di cambio effettivamente minimo con l'euro (e l'eventuale adozione eliminerà completamente il rischio di cambio). Il leu rumeno è rimasto relativamente stabile, ma si deprezza gradualmente; tuttavia, operare in RON offre flessibilità e la banca centrale mantiene l'inflazione sotto controllo. Una volta che entrambi i paesi aderiranno all'euro, questa differenza si attenuerà.

Finanziamenti e sovvenzioni UE: In quanto membri dell'UE, entrambi i paesi ricevono ingenti fondi per lo sviluppo. Gli investitori possono trarne beneficio indirettamente tramite infrastrutture migliorate e direttamente tramite sovvenzioni per investimenti (specialmente in settori come produzione, R&S, energia verde). Ad esempio, un investitore in Romania potrebbe attingere al cofinanziamento UE per una fabbrica in un parco industriale; in Bulgaria, un'azienda IT potrebbe ottenere sovvenzioni per la formazione finanziate dall'UE per il suo personale. La disponibilità di tali fondi è comparabile, sebbene le maggiori dimensioni della Romania implichino una dotazione assoluta maggiore di fondi UE.

Conformità alle normative UE: Essere nell’UE significa anche avere quadri normativi solidi: diritto della concorrenza (antitrust) è armonizzato a livello UE, normative ambientali devono essere soddisfatte dalle fabbriche, protezione dei dati (GDPR) è rigorosamente applicata per qualsiasi attività che gestisce dati personali, ecc. Entrambi i paesi hanno dovuto innalzare i loro standard negli ultimi dieci anni, il che dà agli investitori stranieri un certo livello di fiducia nelle protezioni legali (ad esempio, l'applicazione dei diritti di proprietà intellettuale, anche se permangono delle sfide).

Area Schengen: Una nota a margine sulla logistica: né la Romania né la Bulgaria sono ancora nella zona Schengen senza passaporti. Sono membri dell'UE ma dal 2025 esistono ancora controlli di frontiera quando si trasportano merci da/verso alcuni paesi UE confinanti. Questo è più un fastidio che una barriera importante e si prevede che alla fine aderiranno a Schengen, il che semplificherà ulteriormente il trasporto transfrontaliero. Anche ora, i porti di entrambi i paesi (Constanța in RO, Varna/Burgas in BG) e il trasporto fluviale del Danubio offrono un accesso strategico al Mar Nero e ai mercati europei.

In sostanza, scegliere Romania o Bulgaria offre agli investitori una piattaforma all'interno dell'enorme mercato dell'Unione Europea. C'è poca differenza tra loro in termini di vantaggi del mercato unico UE: entrambi sono conformi agli standard UE e consentono alle aziende di inserirsi nelle catene di fornitura europee. Si potrebbe dire che il mercato rumeno di 19 milioni è di per sé un vantaggio del mercato UE (per le aziende di beni di consumo, la Romania offre una base di clienti più ampia), mentre il mercato locale della Bulgaria è di soli 7 milioni, ma molte aziende in Bulgaria producono quasi esclusivamente per l'esportazione (ad esempio, Il 70% delle aziende IT bulgare esporta i propri servizi all'estero). Quindi, se prossimità del mercato è una priorità (ad esempio vendere nell'Europa centrale/orientale), la posizione e le dimensioni della Romania potrebbero essere migliori; se accesso UE puro con costi più bassi è fondamentale, la Bulgaria potrebbe essere una buona porta d'accesso.

Esempi concreti e scenari di casi

Per illustrare come si manifestano queste differenze, prendiamo in considerazione alcuni scenari in cui aziende internazionali scelgono la Romania o la Bulgaria:

Società di esternalizzazione tecnologica: Un'azienda statunitense di sviluppo software sta decidendo tra Sofia (BG) e Cluj-Napoca (RO) per un centro di sviluppo da 100 persone. Fattori fiscali: In Romania potrebbe trarre vantaggio dall' Esenzione fiscale sugli stipendi IT, il che significa che molti dei suoi sviluppatori pagherebbero l'imposta sul reddito pari allo 0%, il che aiuta ad attrarre talenti o a ridurre i costi salariali. I profitti dell'azienda potrebbero potenzialmente beneficiare dell'esenzione fiscale decennale per la ricerca e sviluppo se operasse come entità di ricerca e sviluppo indipendente. In Bulgaria, l'azienda beneficia di un'imposta fissa del 10% sui profitti e del 10% su tutti gli stipendi: semplice e conveniente. Risultato: Se il fattore chiave è la disponibilità di talenti e gli incentivi all’innovazione, la Romania potrebbe essere scelta – in effetti aziende come Microsoft, Oracle, Amazon e IBM hanno grandi centri tecnologici nelle città della Romania, sfruttando la forza lavoro qualificata e le agevolazioni fiscali. D'altro canto, aziende come HP, SAP e IBM hanno anche operazioni significative in Bulgaria, attratti dall'imposta fissa del 10% e dal livello salariale più basso per le funzioni BPO. Una strategia probabile è quella di utilizzare Romania per R&S e sviluppo di prodotti di fascia alta (per utilizzare crediti di R&S e ingegneri abbondanti) e Bulgaria per operazioni di supporto e outsourcing (per sfruttare le tasse estremamente basse per un centro di costo).

Stabilimento di produzione automobilistica: Un produttore europeo di componenti per auto sta valutando l'idea di espandere la produzione nell'Europa orientale. La Romania offre vicinanza alle grandi fabbriche di auto esistenti (Renault e Ford sono in Romania) e una base industriale di fornitori; la Bulgaria offre il 10% di CIT e la possibilità di nessuna imposta in un'area ad alta disoccupazione, oltre a manodopera più economica. Calcolo delle imposte: Supponiamo che l'impianto generi 5 milioni di euro di utili all'anno. In Bulgaria, l'imposta sulle società (CIT) sarebbe pari a 0 euro se l'investimento soddisfa i criteri per l'esenzione CIT in una regione designata (altrimenti 0.5 milioni di euro al 10%). In Romania, l'imposta sulle società sarebbe pari a 0.8 milioni di euro al 16%, ma l'azienda potrebbe ottenere un certo sollievo reinvestendo gli utili in attrezzature (forse risparmiando 0.1-0.2 milioni di euro di tasse grazie all'esenzione sugli utili reinvestiti). Nell'arco di un decennio, i risparmi fiscali in Bulgaria potrebbero essere sostanziali. Altri fattori: Il mercato interno rumeno per le automobili è più grande e ha reti di fornitori meglio sviluppate; la Bulgaria deve importare più fattori di produzione, ma sta migliorando le infrastrutture (ed entrambi i paesi fanno parte dell'UE, quindi il flusso della catena di approvvigionamento è accettabile). Risultato: Se l'impresa attribuisce un valore elevato al esenzione fiscale e costi ricorrenti più bassi, potrebbe scegliere Bulgaria – in effetti, molti fornitori del settore automobilistico (cablaggi, sensori, ecc.) hanno scelto la Bulgaria per il suo vantaggio in termini di costi, contribuendo a un settore che ora rappresenta circa il 4.5% del PIL bulgaro. Se l'azienda desidera essere vicina ai principali stabilimenti di assemblaggio o necessita di un pool più ampio di ingegneri, Romania potrebbe vincere (ad esempio Continental, Bosch e Magna hanno grandi attività nel settore automobilistico rumeno, beneficiando sia delle dimensioni del mercato sia degli incentivi in materia di ricerca e sviluppo e reinvestimenti).

Società di holding / Attività di commercio elettronico: Un imprenditore internazionale vuole un Società di partecipazione europea per incanalare investimenti o un'attività di e-commerce che vende in tutta l'UE. L'attrattiva della Bulgaria risiede nella sua Imposta del 10% sugli utili non distribuiti (se gli utili non vengono distribuiti, si accumulano a un basso costo fiscale) e solo il 5% se distribuiti come dividendi – potenzialmente ottimale se il proprietario desidera ricevere i dividendi in base a un trattato o se trasferisce personalmente la propria residenza in un paese a bassa tassazione. Il regime di holding della Romania ora esenta i dividendi esteri se si detiene una quota superiore al 10% per 1 anno (quindi detenere filiali estere è fiscalmente neutrale) e le plusvalenze su azioni possono essere esenti in modo analogo. Tuttavia, l'imposta effettiva sugli utili nazionali in Romania è del 16% e l'imposta sui dividendi per un proprietario personale sta salendo al 10%. Risultato: Per un veicolo di holding o trading puro con personale minimo, La Bulgaria è spesso favorita semplicemente per le tasse più basse e la semplicità. Vediamo molti imprenditori PMI online registrare aziende in Bulgaria per godere dell'aliquota del 10% sul reddito globale (a volte anche trasferendosi in Bulgaria per diventare persone fisiche residenti fiscali al 10% di PIT fisso). La Romania potrebbe essere scelta se l'investitore prevede di avere anche operazioni o di trarre vantaggio dai programmi finanziati dall'UE in Romania. Ma statisticamente, la Bulgaria ha attratto numerose piccole imprese straniere come giurisdizione di registrazione fiscalmente efficiente per l'e-commerce, i servizi digitali, ecc., spesso menzionati in contesti come "il miglior paese in cui registrare un'azienda nell'UE per le tasse basse" - con Bulgaria e Cipro spesso in cima a queste liste.

Progetto di avvio/innovazione: Considerate una startup che sviluppa una nuova tecnologia verde. In Romania, se si qualifica come startup di R&S, potrebbe potenzialmente incubare in un hub dell'innovazione e godere dell'esenzione CIT decennale. Potrebbe anche richiedere sovvenzioni dal programma Start-up Nation della Romania o dai fondi strutturali dell'UE destinati alla Romania. In Bulgaria, la startup pagherebbe il 10% su qualsiasi utile (probabilmente nessuno nei primi anni) e potrebbe cercare finanziamenti da fonti come il Fondo Bulgaro per l'Innovazione o programmi dell'UE; non ci sono esenzioni fiscali, ma l'onere è comunque basso se gli utili sono bassi. Risultato: Se ci si aspetta di realizzare profitti rapidamente, l'esenzione fiscale della Romania è estremamente preziosa (0% di tasse per 10 anni è un'enorme spinta per reinvestire nella crescita). In caso contrario, entrambe le giurisdizioni offrono una base a basso costo, ma l'ecosistema della Romania (specialmente in città come Bucarest, Cluj) è più grande e potrebbe offrire maggiori opportunità di networking e finanziamento. Detto questo, anche la capitale della Bulgaria, Sofia, ha una vivace scena di startup, con diverse storie di successo (ad esempio Telerik, una società di software acquisita da Progress Software, nata in Bulgaria). Dal punto di vista fiscale è un'attrazione per le startup in fase iniziale (no profit), ma gli incentivi della Romania potrebbero produrre benefici in futuro.

Questi esempi dimostrano che la scelta “migliore” può variare a seconda del settore e del modello di business. Le aziende spesso utilizzano strategicamente entrambi paesi – ad esempio, un'azienda potrebbe incorporare un'entità rumena per sfruttare un incentivo particolare e un'entità bulgara per beneficiare della bassa imposta fissa, formando una struttura di gruppo che ottimizza entrambe. Fortunatamente, i due paesi sono ragionevolmente vicini geograficamente ed entrambi nell'UE, quindi una doppia presenza non è rara per gli investitori più grandi nella regione dei Balcani.

Conclusione: quale giurisdizione è migliore?

Romania o Bulgaria: quale offre i migliori vantaggi complessivi? La risposta dipende dall'investitore priorità e natura del business:

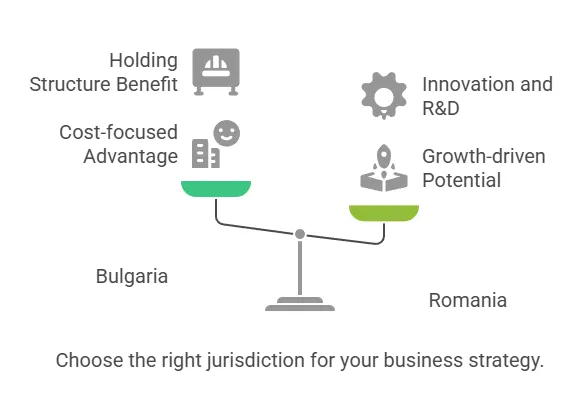

Se la tua priorità principale sono aliquote fiscali estremamente basse e riduzione dei costi, Bulgaria ha un netto vantaggio con la sua imposta sulle società del 10% e l'imposta sui dividendi del 5%. Questo regime fiscale costantemente basso avvantaggia le società che generano profitti e le strutture di holding, soprattutto se si prevede di reinvestire i profitti a livello globale o eventualmente distribuire dividendi ad azionisti non UE. La Bulgaria è spesso la scelta per strutture aziendali fiscalmente efficienti nell'UE e si rivolge ad aziende come società commerciali, fornitori di servizi di outsourcing e holding che cercano principalmente una giurisdizione con bassa imposizione fiscale.

Se apprezzi un mercato più ampio, incentivi generosi e una forza lavoro solida per la crescita, Romania potrebbe offrire vantaggi superiori. L'economia rumena (PIL ~355 miliardi di euro contro i 64 miliardi di euro della Bulgaria) e la popolazione offrono maggiori opportunità di vendita interna. Il suo sistema fiscale, pur con aliquote nominali più elevate, offre agevolazioni fiscali mirate (imposta dell'1% per le microimprese, detrazioni per R&S, imposta dello 0% per i dipendenti IT, ecc.) che possono controbilanciare la bassa imposta fissa della Bulgaria in scenari specifici. Gli investitori si sono concentrati su tecnologia, innovazione o produzione ad alto valore aggiunto Potrebbero scoprire che gli incentivi e la disponibilità di manodopera qualificata della Romania portano a risultati netti migliori. Inoltre, la costituzione più semplice (nessun requisito di residenza per l'amministratore) e le procedure burocratiche più rapide in Romania possono essere un fattore decisivo per gli imprenditori che devono essere operativi rapidamente.

Imprese ad alta intensità di manodopera e produzione sensibile ai costi potrebbe inclinarsi verso Bulgaria a causa della sua base salariale più bassa e dei contributi sociali moderati. Nel tempo, i costi totali del lavoro possono essere più bassi in Bulgaria anche se l'imposta sociale del datore di lavoro è più alta, perché gli stipendi lordi stessi tendono a essere inferiori del 20-30% rispetto alla Romania per ruoli simili. Tuttavia, le recenti modifiche fiscali della Romania che spostano l'onere sui dipendenti significano che costo marginale del datore di lavoro Per ogni dipendente aggiuntivo, la retribuzione è molto bassa (solo circa il 2.25% in più rispetto allo stipendio), il che può incoraggiare le assunzioni anche in Romania. Se la disponibilità di manodopera e le competenze sono fondamentali, la Romania (con una popolazione quasi tre volte superiore a quella della Bulgaria) offre un bacino di talenti più ampio in termini assoluti, il che può essere cruciale per le attività più grandi.

Considerazioni normative e di stabilità: Entrambi i paesi sono relativamente stabili e stanno migliorando nella governance. Se un investitore è diffidente nei confronti dei frequenti cambiamenti della legge fiscale, si noti che La Romania ha apportato una serie di modifiche fiscali (ad esempio, l'imposta sui dividendi dal 5% all'8% al 10% in un breve lasso di tempo, le soglie del micro-regime cambiano, ecc.), mentre La politica fiscale della Bulgaria è rimasta praticamente invariata per oltre un decennio (imposta fissa del 10% dal 2007). In questo senso, la Bulgaria offre maggiore prevedibilità nella pianificazione fiscale. D'altro canto, il sistema legale rumeno ha subito riforme significative e si sta allineando agli standard OCSE, il che potrebbe accrescere la fiducia nello stato di diritto a lungo termine (la Romania ha perseguito la corruzione ad alto livello negli ultimi anni, migliorando la trasparenza, mentre gli investitori a volte esprimono preoccupazione per la corruzione anche in Bulgaria).

Geografia e logistica: Se la tua attività trae vantaggio da una posizione strategica, considera che la Romania confina con cinque paesi e ha una costa, fungendo da snodo tra l'Europa centrale, i Balcani e il Mar Nero, utile per la logistica e in grado di raggiungere 19 milioni di consumatori locali. La posizione della Bulgaria è leggermente più a sud, con accesso al Mar Nero e crocevia verso Turchia e Grecia, il che è vantaggioso per alcune rotte commerciali. Entrambe le regioni stanno migliorando le autostrade e le ferrovie, ma le maggiori dimensioni della Romania implicano continui investimenti infrastrutturali interni (che possono tradursi in opportunità future e anche in sfide attuali in alcune regioni).

Sia la Romania che la Bulgaria sono giurisdizioni UE a bassa tassazione e favorevoli agli investimenti, ma rispondono a strategie diverse:

Scegli Bulgaria per semplicità e tasse più basse – ideale per le aziende che danno priorità al risparmio fiscale, alle operazioni relativamente più piccole o a quelle che servono mercati più ampi in cui le dimensioni del mercato locale sono meno importanti. La Bulgaria brilla per le holding, le aziende di outsourcing e i produttori che si concentrano sull'efficienza dei costi.

Scegli Romania per incentivi orientati alla crescita e potenziale di mercato – ideale per aziende che reinvestiranno, innoveranno o venderanno in un mercato considerevole. La Romania è interessante per centri di ricerca e sviluppo tecnologico, sedi centrali regionali che mirano a sfruttare l'Europa orientale e qualsiasi attività che possa utilizzare i suoi crediti d'imposta e la sua forza lavoro qualificata per guidare la crescita (anche se ciò significa un'aliquota fiscale leggermente più alta sugli utili residui).

In definitiva, la situazione specifica di un investitore (settore, margini di profitto, piani di crescita e residenza personale/situazione fiscale) determinerà quale giurisdizione offre "migliori vantaggi complessivi". Alcuni potrebbero persino utilizzare entrambi: ad esempio, istituendo un'entità bulgara per alcune attività e un'entità rumena per altre, per capitalizzare i punti di forza di ciascun paese. Con entrambi i paesi che continuano a modernizzarsi e integrarsi nell'economia dell'UE, gli investitori possono aspettarsi regimi fiscali competitivi e migliorare le condizioni commerciali sia in Romania che in Bulgaria. Condurre una due diligence approfondita con i consulenti fiscali locali e sfruttare gli incentivi disponibili può garantire di sfruttare al meglio qualsiasi giurisdizione (o combinazione di esse) si scelga per il proprio investimento aziendale nell'Europa orientale.