المقدمة

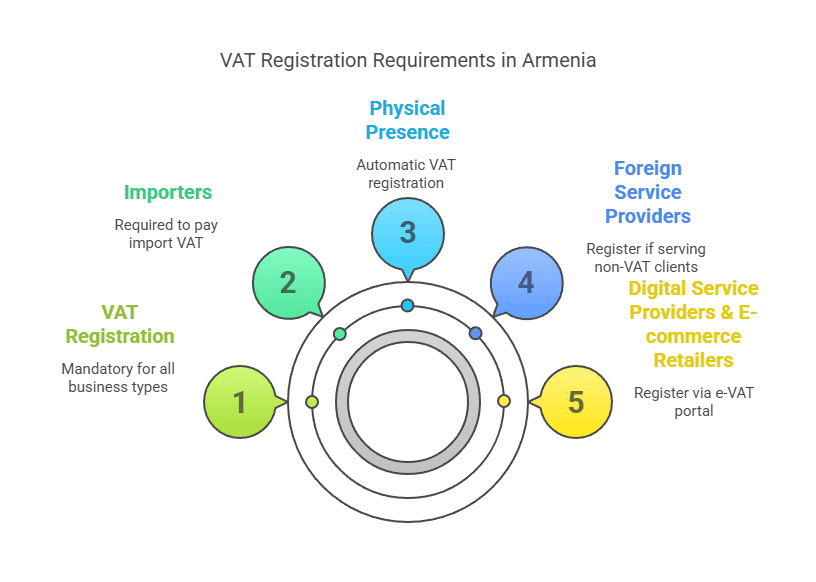

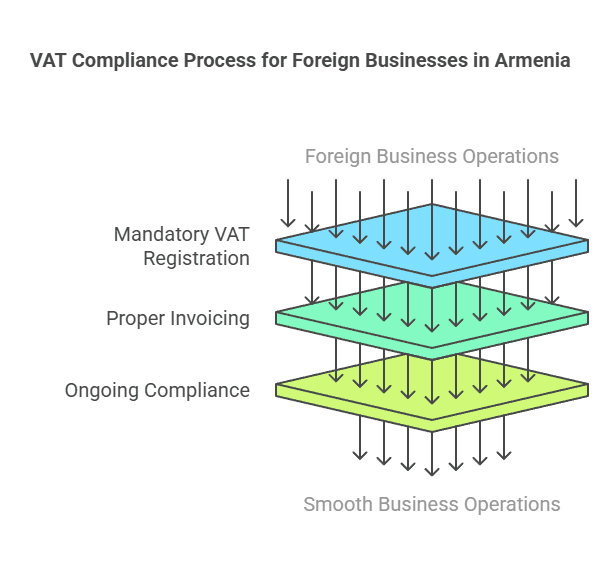

يتطلب توسيع الأعمال التجارية في أرمينيا فهمًا واضحًا للالتزامات الضريبية المحلية، وخاصة تسجيل ضريبة القيمة المضافة للشركات الأجنبيةتفرض أرمينيا ضريبة قيمة مضافة بنسبة 20% على معظم السلع والخدمات، وقد تحتاج الشركات الأجنبية (غير المقيمة) العاملة في أرمينيا إلى التسجيل لضريبة القيمة المضافة في ظل شروط معينة. يشرح هذا الدليل الشامل عندما يكون تسجيل ضريبة القيمة المضافة مطلوبًا بالنسبة للكيانات الأجنبية (غير المقيمة)، والتي تُعد مؤهلة كشخص أجنبي خاضع للضريبة، حالي عتبات تسجيل ضريبة القيمة المضافة والإعفاءات، عملية التسجيل خطوة بخطوة، ومستمر الامتثال لضريبة القيمة المضافة في أرمينيا نغطي جميع أنواع الشركات الأجنبية، بدءًا من مزودي الخدمات الرقمية ومنصات التجارة الإلكترونية، وصولًا إلى تجار الاستيراد والتصدير، والشركات ذات الحضور الفعلي، وشركات الخدمات العابرة للحدود.

نظرة عامة: ضريبة القيمة المضافة والشركات الأجنبية في أرمينيا

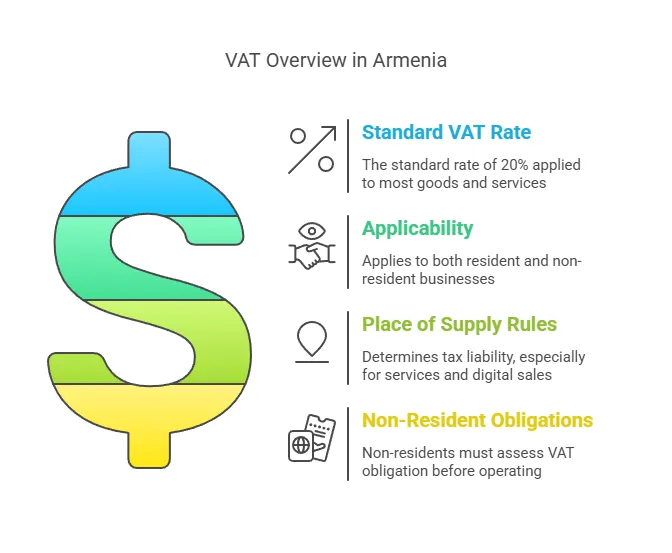

ضريبة القيمة المضافة في أرمينيا هي ضريبة استهلاك واسعة النطاق بمعدل قياسي قدره 20%تُشبه من حيث المبدأ أنظمة ضريبة القيمة المضافة الأوروبية. وتُطبق على بيع السلع والخدمات في أرمينيا، وكذلك على استيرادها. تخضع الشركات الأجنبية (الشركات "غير المقيمة") التي تعمل في أرمينيا عمومًا لنفس قواعد ضريبة القيمة المضافة التي تخضع لها الشركات المحلية، ولكن مع أحكام خاصة لغير المقيمين. من النقاط الرئيسية التي يجب فهمها:

- الكيانات الأجنبية الخاضعة للضريبةفي أرمينيا، يُطلب من أي كيان تجاري (شركة أو رائد أعمال فردي) يُجري توريدات خاضعة للضريبة في البلاد التسجيل في ضريبة القيمة المضافة. قد تحتاج الشركة الأجنبية التي ليس لها منشأة دائمة في أرمينيا (شركة "غير مُنشأة") إلى التسجيل في ضريبة القيمة المضافة إذا أجرت معاملات خاضعة للضريبة في أرمينيا لم يُسجلها عميل محلي مُسجل في ضريبة القيمة المضافة. الشركات الأجنبية التي تُنشئ فرع أو منشأة دائمة أخرى (PE) في أرمينيا يتم التعامل معهم باعتبارهم دافعي ضرائب محليين لأغراض ضريبة القيمة المضافة ويجب عليهم التسجيل وفقًا لذلك.

- قواعد مكان التوريدتُستحق ضريبة القيمة المضافة في أرمينيا إذا كان مكان توريد السلع أو الخدمات هو أرمينيا. بالنسبة للسلع، يكون ذلك عادةً عند وجودها في أرمينيا أو استيرادها إليها. أما بالنسبة للخدمات، فيُعتبر قانون الضرائب في أرمينيا أن بعض الخدمات مُورّدة عند استخدامها أو تقديمها (مع قواعد خاصة بالخدمات الإلكترونية، كما هو موضح أدناه). إذا قدّمت شركة أجنبية خدمات داخل أراضي أرمينياأو للعملاء الموجودين في أرمينيا، قد تكون هذه الخدمات خاضعة للضريبة في أرمينيا.

- آلية الشحن العكسيتستخدم أرمينيا نظام الاحتساب العكسي لبعض معاملات B2B العابرة للحدود. إذا قدّم مورد أجنبي (ليس لديه تسجيل ضريبة القيمة المضافة الأرميني) خدمة أو سلعة لشركة أرمينية، التي تم تسجيلها بالفعل في ضريبة القيمة المضافة في أرمينيا، يمكن للشركات المحلية احتساب ضريبة القيمة المضافة (الرسوم العكسية) ذاتيًا. في مثل هذه الحالات، لا يقوم المورد الأجنبي لست يحتاج إلى التسجيل في ضريبة القيمة المضافة لأن المشتري الأرمني هو من سيحسب ويدفع ضريبة القيمة المضافة. تضمن هذه الآلية استمرار تحصيل ضريبة القيمة المضافة، لكنها تنقل عبء الامتثال إلى العميل المحلي المسجل في ضريبة القيمة المضافة. ومع ذلك، إذا كان العميل الأرمني لست بالنسبة لمكلف الضرائب المسجل في ضريبة القيمة المضافة، لا يتم تطبيق الرسوم العكسية - مما يعني أن المورد الأجنبي نفسه يجب أن يسجل ويحصل على ضريبة القيمة المضافة الأرمينية.

- بوابة ضريبة القيمة المضافة لغير المقيمين:كجزء من تحديث إدارة الضرائب، قدمت أرمينيا نظامًا إلكترونيًا نظام ضريبة القيمة المضافة الإلكتروني يتيح للشركات غير المقيمة (وخاصةً مُقدّمي الخدمات الرقمية) تسجيل وتقديم إقرارات ضريبة القيمة المضافة بسهولة دون الحاجة إلى وجود محلي. ويكتسب هذا أهميةً خاصة بدءًا من عام ٢٠٢٢ فصاعدًا، حيث وسّعت أرمينيا قواعد ضريبة القيمة المضافة لتشمل الخدمات الرقمية الأجنبية.

باختصار، ينبغي على الشركات الأجنبية التي تبيع لعملاء أرمن تقييم مدى حاجتها إلى رقم ضريبة القيمة المضافة الأرمني. يعتمد هذا الالتزام على طبيعة التوريدات (سلع أو خدمات)، ونوع العميل (شركة أو مستهلك، مسجل في ضريبة القيمة المضافة أم لا)، وحجم الأنشطة. بعد ذلك، نحدد من يُعتبر شخصًا أجنبيًا خاضعًا للضريبة، ومتى يكون تسجيل ضريبة القيمة المضافة إلزاميًا لهذه الكيانات.

من هو الكيان الأجنبي الخاضع للضريبة؟

لأغراض ضريبة القيمة المضافة، أ كيان أجنبي خاضع للضريبة في أرمينيا هو عموما عمل تجاري لم يتم تأسيسها في أرمينيا ولكنه يمارس أنشطة اقتصادية ضمن نطاق السلطة القضائية لأرمينيا. ويشمل ذلك:

- الشركات غير المقيمة التي ليس لها منشأة ثابتة في أرمينيا - على سبيل المثال، شركة أجنبية تبيع خدمات أو سلعًا رقمية للعملاء في أرمينيا بدون أي فرع أو مكتب أو أي وجود فعلي آخر في أرمينيا. يُطلق عليهم عادةً اسم الأشخاص الخاضعين للضريبة "غير المقيمين" أو "غير المقيمين".

- الشركات الأجنبية العاملة من خلال فرع أو مكتب تمثيلي إذا سجّلت شركة أجنبية فرعًا أو مكتبًا تمثيليًا أو أي مقر عمل ثابت في أرمينيا لممارسة أنشطة تجارية، يُعتبر هذا الفرع فعليًا منشأة محلية لأغراض ضريبية. ويُعامل كـ منشأة دائمة (PE)يجب على المؤسسة الدائمة في أرمينيا (مثل الفرع) التسجيل كجهة دافعة للضرائب والامتثال لقواعد ضريبة القيمة المضافة مثل الشركات المقيمة.

- رواد الأعمال الأفراد أو المهنيين الأجانب تقديم الخدمات أو ممارسة الأعمال التجارية في أرمينيا (دون الإقامة فيها). على سبيل المثال، قد يُعتبر مستشارٌ أجنبيٌّ يأتي إلى أرمينيا لتنفيذ مشروعٍ شخصًا أجنبيًا خاضعًا للضريبة إذا أجرى معاملاتٍ خاضعةً للضريبة على الأراضي الأرمينية.

من المهم ملاحظة أن مجرد وجود مكتب تمثيلي يُجري أنشطة مساعدة أو تحضيرية فقط (مثل مكتب يُجري أبحاث السوق فقط وليس مبيعات فعلية) قد لا يُشكل وجودًا خاضعًا للضريبة. ومع ذلك، بمجرد أن تُجري كيانات أجنبية الأنشطة التجارية في أرمينيا (بيع السلع، تقديم الخدمات، وما إلى ذلك)، فإنه من المحتمل أن يدخل في نظام ضريبة القيمة المضافة الأرميني.

المنشأة الدائمة مقابل المنشأة غير الدائمة:إذا كان عملك الأجنبي له مكان ثابت للأعمال في أرمينيا (مثل مكتب، ورشة عمل، متجر، مصنع، موقع بناء لمدة محددة، إلخ)، أو أشخاص يتصرفون نيابةً عنك في أرمينيا ويحق لهم إبرام عقود بيع، فمن المرجح أن يكون لديك منشأة دائمة بموجب قانون الضرائب الأرميني. هذا يعني أن الشركة الأجنبية "مُؤسسة" فعليًا في أرمينيا لأغراض ضريبية، ويجب عليها التسجيل كدافع ضرائب محلي (وبالتالي لضريبة القيمة المضافة). من ناحية أخرى، إذا كان لديك لا توجد قاعدة ثابتة في أرمينيا على سبيل المثال، إذا كنت تبيع عن بُعد عبر الإنترنت أو من خلال زيارات عرضية، فأنت شركة غير مقيمة. لا يزال بإمكان الشركات غير المقيمة الالتزام بضريبة القيمة المضافة في أرمينيا، لكنها لا تُسجل كشركة محلية؛ بل تُسجل مباشرةً كدافع ضريبة قيمة مضافة غير مقيم إذا لزم الأمر.

الوضع التجاري الأجنبي مقابل الوضع التجاري المحلي:التمييز العملي الوحيد هو أن لا يمكن للشركات الأجنبية استخدام أنظمة الأعمال الصغيرة في أرمينيا لتجنب ضريبة القيمة المضافة. لدى أرمينيا نظام خاص "لضريبة المبيعات" للشركات الصغيرة التي تقل عن عتبة الإيرادات (بدلاً من ضريبة القيمة المضافة)، ولكن يتم استبعاد الكيانات القانونية غير المقيمة ومؤسساتها الخاصة صراحةً من هذا النظام. هذا يعني أن الشركات الأجنبية (وأي فروع تُنشئها) تخضع دائمًا لنظام ضريبة القيمة المضافة الاعتيادي منذ البداية إذا مارست أنشطة خاضعة للضريبة - ولا يمكنها المطالبة بإعفاء الشركات الصغيرة الذي قد يستفيد منه رواد الأعمال المحليون الذين تقل أعمارهم عن الحد الأدنى. بمعنى آخر، إذا مارست شركة أجنبية أعمالها في أرمينيا، فإنها تُعتبر دافعة لضريبة القيمة المضافة تلقائيًا عند تقديم توريدات خاضعة للضريبة (ما لم تُطبق عليها رسوم عكسية كما هو مذكور). سنغطي عتبات التسجيل ولكن ضع في اعتبارك أن الشركات الأجنبية لا تحصل على نفس الفوائد الأساسية التي تحصل عليها الشركات المحلية في معظم الحالات.

الآن بعد أن قمنا بتعريف الكيانات الخاضعة للضريبة الأجنبية، دعونا نفحص عندما يتعين على شركة أجنبية التسجيل لضريبة القيمة المضافة في أرمينيا.

متى يجب على الشركات الأجنبية التسجيل لضريبة القيمة المضافة في أرمينيا؟

تحديد عندما يكون تسجيل ضريبة القيمة المضافة مطلوبًا أمر بالغ الأهمية. ينبغي على الشركات الأجنبية التسجيل في ضريبة القيمة المضافة الأرمينية. قبل إجراء توريدات خاضعة للضريبة تتطلب التسجيل. تعتمد المتطلبات على طبيعة المعاملات والعملاء:

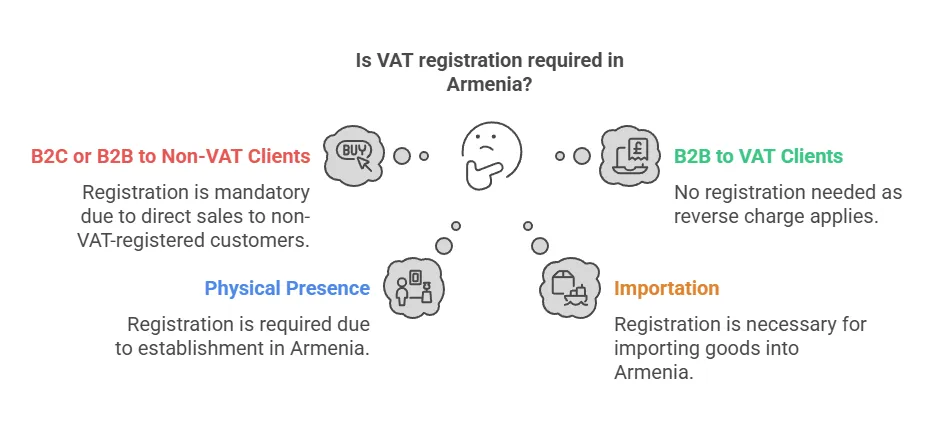

1. البيع للعملاء غير المسجلين في ضريبة القيمة المضافة (B2C أو B2B الصغيرة):إذا قامت شركة أجنبية ليس لديها تسجيل ضريبة القيمة المضافة الأرمينية بإجراء مبيعات خاضعة للضريبة للعملاء الأرمن الذين لا يدفعون ضريبة القيمة المضافة، الأعمال التجارية الأجنبية يجب التسجيل وتحصيل ضريبة القيمة المضافة الأرمينية على تلك المبيعات. يشمل مصطلح "غير دافعي ضريبة القيمة المضافة" الأفراد (مبيعات الشركات إلى المستهلكين) وأي شركات أو منظمات أرمينية غير مسجلة في ضريبة القيمة المضافة (على سبيل المثال، الشركات الصغيرة التي لا تستوفي الحد الأدنى أو الكيانات الخاضعة لنظام ضريبة المبيعات، بالإضافة إلى المنظمات غير الحكومية أو الهيئات الحكومية غير الخاضعة لنظام ضريبة القيمة المضافة). في هذه الحالات، هناك لا يوجد حد أدنى للمبيعات - يلزم التسجيل من أول عملية بيع خاضعة للضريبةيضع قانون الضرائب في أرمينيا مسؤولية دفع ضريبة القيمة المضافة على المورد الأجنبي عندما لا يتمكن العميل المحلي من تقديم المحاسبة بنفسه.

- الخدمات الرقمية B2Cمن الأمثلة البارزة على ذلك مُقدّمو الخدمات الرقمية الأجانب (مثل مُقدّمي خدمات البث، والبرمجيات، والإعلانات الإلكترونية، وغيرها) الذين يبيعون منتجاتهم للمستهلكين الأرمن. اعتبارًا من عام ٢٠٢٢، يُلزم قانون أرمينيا صراحةً مُقدّمي الخدمات الرقمية غير المقيمين بالتسجيل وفرض ضريبة القيمة المضافة بنسبة ٢٠٪ على خدمات الشركات إلى المستهلكين المُقدّمة للأفراد الأرمن (بدون حد أدنى). سنناقش الخدمات الرقمية بالتفصيل أدناه، ولكن القاعدة واضحة: تؤدي خدمات B2C لغير المقيمين إلى فرض التزامات ضريبة القيمة المضافة الفورية.

- البضائع المباعة للمستهلكين الأرمنإذا باعت شركة تجارة إلكترونية أجنبية سلعًا مباشرةً لعملاء أرمن من القطاع الخاص، ورتبت بطريقة ما عملية التسليم داخل أرمينيا، فإن البائع الأجنبي يتحمل ضريبة القيمة المضافة الأرمينية. عمليًا، غالبًا ما تُحصّل ضريبة القيمة المضافة على السلع عند الاستيراد (الجمارك)، ولكن إذا كان البائع الأجنبي مستوردًا مسجلًا أو يبيع سلعًا بالفعل في أرمينيا، فسيلزم تسجيل ضريبة القيمة المضافة لفرض ضريبة القيمة المضافة على البيع. لا توجد عتبة بيع محددة عن بُعد في أرمينيا كما هو الحال في بعض الولايات القضائية؛ أي توريد منتظم للسلع في أرمينيا من قِبل جهة أجنبية إلى عميل غير خاضع لضريبة القيمة المضافة قد يُلزم بالتسجيل.

- الخدمات المقدمة للشركات غير المسجلةلنفترض أن شركة استشارات أجنبية تُقدّم خدمات لشركة أرمينية صغيرة غير مُسجّلة في ضريبة القيمة المضافة (مثل شركة ناشئة لم تصل إلى الحدّ الأدنى أو لم تُسجّل في ضريبة القيمة المضافة). بما أن العميل الأرميني غير مُسجّل في نظام ضريبة القيمة المضافة، فلا يُمكن للشركة الأجنبية الاعتماد على نظام الاحتساب العكسي. يجب على الشركة الأجنبية التسجيل وتحصيل ضريبة القيمة المضافة على رسومها مقابل الخدمات المقدمة في أرمينيا أو التي تعتبر مقدمة في أرمينيا.

2. البيع حصريًا للشركات المسجلة في ضريبة القيمة المضافة (B2B):إذا كان النشاط الوحيد لشركة أجنبية في أرمينيا هو البيع للشركات الأرمينية التي هم دافعو ضرائب مسجلون في ضريبة القيمة المضافة (وفقًا لنظام ضريبة القيمة المضافة القياسي)، فإن الشركة الأجنبية هي لست مُلزمون بالتسجيل في ضريبة القيمة المضافة. وذلك بفضل آلية الشحن العكسيفي المعاملات بين الشركات (B2B) التي يكون فيها العميل الأرمني دافع ضريبة القيمة المضافة، يسمح القانون للعميل المحلي بتقييم ضريبة القيمة المضافة ذاتيًا. يُصدر المشتري الأرمني فاتورة ذاتية للشراء، ويحسب ضريبة القيمة المضافة بنسبة 20% على القيمة، ويدفعها إلى مصلحة الضرائب (ويخصمها في الوقت نفسه كضريبة قيمة مضافة مُدخلة إذا كانت تتعلق بأنشطته التجارية الخاضعة للضريبة). في هذه الحالة، يقوم المورد الأجنبي لست لا يتعين على الشركات تحصيل ضريبة القيمة المضافة الأرمينية أو تقديم الإقرارات الضريبية - وفي الواقع، ينتقل عبء الامتثال إلى المشتري المحلي.

- مثالتقدم شركة استشارية أمريكية استشارات لشركة أرمينية كبيرة مسجلة في ضريبة القيمة المضافة. يمكن للشركة الأمريكية تقديم خدماتها دون الحاجة للتسجيل في ضريبة القيمة المضافة في أرمينيا؛ وستقوم الشركة الأرمينية باحتساب ضريبة القيمة المضافة عبر الاحتساب العكسي في إقرارها الضريبي. هذا الترتيب شائع في المعاملات العابرة للحدود. خدمات B2B ويضمن دفع ضريبة القيمة المضافة من قبل الشركة المحلية.

- تنبيه – التحقق من حالة العميليجب على المورد الأجنبي التأكد من أن العميل التجاري الأرمني هو بالفعل دافع ضرائب مسجل في ضريبة القيمة المضافة. إذا كان العميل لست إذا كانت الشركة مسجلة في ضريبة القيمة المضافة (ربما تكون أقل من الحد الأدنى أو خاضعة لنظام خاص)، فلا يُطبق عليها الاحتساب العكسي، وكان على المورد الأجنبي التسجيل. من الأفضل للبائعين الأجانب الحصول على رقم تسجيل ضريبة القيمة المضافة لعملائهم التجاريين الأرمن أو تأكيد وضعهم الضريبي بطريقة أخرى. إذا أخطأت شركة أجنبية في اعتبار عملية بيع ما على أنها خضعت للاحتساب العكسي، في حين أن العميل الأرمني لم يكن دافعًا لضريبة القيمة المضافة، فقد تُحمّل الشركة الأجنبية مسؤولية ضريبة القيمة المضافة غير المدفوعة.

3. الشركات الأجنبية التي لها وجود فعلي في أرمينيا:إذا قامت شركة أجنبية بفتح فرع أو مكتب أو مستودع أو منشأة ثابتة أخرى إذا كانت الشركة مسجلة في أرمينيا وتُجري عمليات خاضعة للضريبة من خلال هذا التواجد، فيجب عليها التسجيل في ضريبة القيمة المضافة كإجراء روتيني (عادةً كجزء من تسجيل الشركة محليًا). والأهم من ذلك، كما ذُكر سابقًا، لا تتمتع المؤسسات الأجنبية بعتبة تسجيل ضريبة القيمة المضافة القياسيةلا يتعين على الشركة الأرمينية المحلية التسجيل في ضريبة القيمة المضافة حتى تتجاوز إيرادات معينة (115 مليون دينار أرميني) أو تختار الاشتراك طواعية، ولكن كيان (فرع) أجنبي يجب عليك التسجيل منذ بداية مزاولة أنشطتك. ببساطة، يعني وجودك الخاضع للضريبة أنك تدفع ضريبة القيمة المضافة من أول دفعة مبيعات. لذا، إذا أنشأت شركتك الأجنبية فرعًا أو شركة تابعة في يريفان وبدأت بالمبيعات، فعليك التقدم بطلب تسجيل ضريبة القيمة المضافة فورًا - لا تنتظر حتى تصل إلى حد المبيعات.

4. مستوردي البضائععندما تستورد شركة أجنبية سلعًا إلى أرمينيا، تُحصّل ضريبة القيمة المضافة عادةً عند الحدود كضريبة استيراد. عادةً، يكون المستورد المسجل (الشخص أو الجهة التي تُخلّص البضائع باسمها من الجمارك) مسؤولاً عن دفع ضريبة القيمة المضافة للسلطات الجمركية الأرمينية وقت الاستيراد. إذا كانت شركة أجنبية تعمل كمستورد مسجل لسلعها (على سبيل المثال، تُحضّر مخزونًا للتخزين والبيع في أرمينيا)، فستحتاج إلى تسجيل ضريبي في أرمينيا (أو الاستعانة بخبير جمركي). غالبًا ما تستورد الشركات الأجنبية من خلال شريك محلي أو تُدير جهة محلية عمليات الاستيراد. ولكن في حال عدم وجود ذلك، سيحتاج الكيان الأجنبي إلى التسجيل للتعامل مع ضريبة القيمة المضافة على الاستيراد وضريبة القيمة المضافة على المبيعات اللاحقة. بمجرد بيع هذه السلع المستوردة داخل أرمينيا، يُشترط فرض ضريبة القيمة المضافة على البيع (إلا إذا كان البيع لمشترٍ مسجل في ضريبة القيمة المضافة، والذي قد يُطبّق عليه رسومًا عكسية). مع ذلك، لا تُطبّق رسوم عكسية على مبيعات السلع عادةً، بل تُطبّق غالبًا على الخدمات). باختصار، تجار الاستيراد والتصدير الأجانب يجب عليهم التسجيل في ضريبة القيمة المضافة إذا كانوا يجلبون البضائع إلى أرمينيا لإعادة بيعها أو استخدامها في أرمينيا، حتى يتمكنوا من دفع ضريبة القيمة المضافة على الواردات بشكل صحيح وفرض ضريبة القيمة المضافة على المبيعات المحلية (وإمكانية استرداد ضريبة القيمة المضافة على الواردات كضريبة مدخلات).

5. مقدمو الخدمات الإلكترونية:يستحق هذا الأمر ذكرًا خاصًا لأن أرمينيا طبقت قواعد محددة اعتبارًا من عام 2022. مقدمو الخدمات الإلكترونية/الرقمية غير المقيمين يجب على العملاء الأرمن التسجيل لضريبة القيمة المضافة في العديد من الحالات:

- بالنسبة للخدمات الإلكترونية B2C (الخدمات المقدمة عبر الإنترنت للأفراد في أرمينيا)، فإن المزود الأجنبي يجب التسجيل وتحصيل ضريبة القيمة المضافة من البيع الأول في أرمينيا - لا يُطبق حد أدنى. تستخدم أرمينيا عدة معايير (مثل مكان إقامة العميل، وعنوان إرسال الفواتير، وعنوان IP، إلخ) لتحديد ما إذا كانت الخدمة الإلكترونية تُستهلك في أرمينيا. في هذه الحالة، تُستحق ضريبة القيمة المضافة بنسبة 20% على عملية البيع للمستهلك.

- بالنسبة للخدمات الإلكترونية B2B المقدمة إلى كيان قانوني أرميني، تحدث حالتان:

- إذا كانت الشركة الأرمينية مسجلة في ضريبة القيمة المضافة، يتم تطبيق رسوم عكسية (تقوم الشركات الأرمينية بمحاسبة ضريبة القيمة المضافة بنفسها، ولا يقوم مزود الخدمة الإلكترونية الأجنبي بالتسجيل).

- إذا كان العميل التجاري الأرمني هو لست مسجلة في ضريبة القيمة المضافة (على سبيل المثال، شركة صغيرة أو منظمة غير حكومية)، ثم يجب على المزود الأجنبي التسجيل وتحصيل ضريبة القيمة المضافة، على غرار سيناريو B2C. في الواقع، يتوافق هذا مع القاعدة العامة التي ذكرناها لجميع الخدمات، ولكن لدى أرمينيا نظام إلكتروني مخصص لتسهيل الامتثال للخدمات الإلكترونية. لذا، ينبغي على الشركات الرقمية التي تبيع منتجاتها في أرمينيا أن تفترض التسجيل الإلزامي لضريبة القيمة المضافة لأي مبيعات مباشرة للمستخدمين النهائيين في أرمينيا.

- إذا كانت الشركة الأرمينية مسجلة في ضريبة القيمة المضافة، يتم تطبيق رسوم عكسية (تقوم الشركات الأرمينية بمحاسبة ضريبة القيمة المضافة بنفسها، ولا يقوم مزود الخدمة الإلكترونية الأجنبي بالتسجيل).

- إذا كان العميل التجاري الأرمني هو لست مسجلة في ضريبة القيمة المضافة (على سبيل المثال، شركة صغيرة أو منظمة غير حكومية)، ثم يجب على المزود الأجنبي التسجيل وتحصيل ضريبة القيمة المضافة، على غرار سيناريو B2C. في الواقع، يتوافق هذا مع القاعدة العامة التي ذكرناها لجميع الخدمات، ولكن لدى أرمينيا نظام إلكتروني مخصص لتسهيل الامتثال للخدمات الإلكترونية. لذا، ينبغي على الشركات الرقمية التي تبيع منتجاتها في أرمينيا أن تفترض التسجيل الإلزامي لضريبة القيمة المضافة لأي مبيعات مباشرة للمستخدمين النهائيين في أرمينيا.

6. اعتبارات العتبة: إلى عن على الشركات الأرمنية المحلية، هناك عتبة دوران سنوية (حاليًا 115 مليون درام في السنة، حوالي ٢٠٠ ألف يورو تقريبًا) حيث لا يُلزمون بدفع ضريبة القيمة المضافة، ويمكنهم اختيار ضريبة مبسطة. ومع ذلك، فإن هذه العتبة لا يعفي الشركات الأجنبية التي تقوم بتوريدات خاضعة للضريبة. الشركات غير المقيمة تفعل ذلك لست احصل على تصريح دخول مجاني يصل إلى 115 مليون درام أرميني. إذا كنتَ كيانًا أجنبيًا ليس لديكَ منشأة في أرمينيا، وقمتَ بمبيعات ولو متواضعة للمستهلكين الأرمن، فمن المتوقع منك التسجيل فور بدء هذه المبيعات (مرة أخرى، لأن الحد الأدنى ينطبق فقط على من يحق لهم استخدام نظام "ضريبة المبيعات"، الذي يستثني الأجانب). لذلك، ليس لدى الشركات الأجنبية عتبة تسجيل ضريبة القيمة المضافة عمليًا إما أن يكون عليك التسجيل فورًا (للمبيعات بين الشركات والمستهلكين أو المبيعات بين الشركات غير الخاضعة لضريبة القيمة المضافة)، أو قد لا تحتاج للتسجيل إطلاقًا (في حال التوريد حصريًا للمشترين المسجلين في ضريبة القيمة المضافة والذين يطبقون نظام الاحتساب العكسي). هذا فرق جوهري يجب ملاحظته.

ملخص عن موعد التسجيل:لتقطير ما سبق، يجب على الشركات الأجنبية التسجيل في ضريبة القيمة المضافة الأرمينية if:

- يبيع السلع أو الخدمات في أرمينيا للأفراد أو الكيانات غير المسجلة في ضريبة القيمة المضافة (بغض النظر عن حجم المبيعات).

- إنشاء فرع أو موقع عمل ثابت في أرمينيا والذي سيقوم بتوريدات خاضعة للضريبة.

- إنها تستورد البضائع إلى أرمينيا للاستخدام أو البيع (من أجل التعامل مع ضريبة القيمة المضافة على الواردات والمبيعات اللاحقة).

- تقدم خدمات إلكترونية للمستهلكين الأرمن (بغض النظر عن المبلغ).

وعلى العكس من ذلك، فإن الأعمال التجارية الأجنبية لا يحتاج إلى التسجيل إذا كانت جميع مبيعاتها الأرمينية لشركات مسجلة في ضريبة القيمة المضافة بموجب ضريبة القيمة المضافة القياسية، فستتولى هذه الشركات المحلية تحصيل ضريبة القيمة المضافة عبر الاحتساب العكسي. كذلك، إذا كانت الشركة الأجنبية تمارس أنشطةً خاضعةً بالكامل لضريبة القيمة المضافة، معفى من ضريبة القيمة المضافة (على سبيل المثال، قد تكون بعض الخدمات المالية أو التعليمية معفاة قانونًا)، فلا يلزم تسجيل ضريبة القيمة المضافة نظرًا لعدم استحقاق ضريبة القيمة المضافة على هذه الخدمات. مع ذلك، فإن الفئات المعفاة محدودة؛ فمعظم الأنشطة التجارية ستكون خاضعة للضريبة أو معفاة من الضريبة بنسبة صفر.

حدود وإعفاءات تسجيل ضريبة القيمة المضافة في أرمينيا

عتبة التسجيل: ينص قانون الضرائب في أرمينيا على عتبة تسجيل ضريبة القيمة المضافة 115 مليون درام في حجم المبيعات (حوالي ٢٨٠,٠٠٠ دولار أمريكي) خلال السنة التقويمية السابقة أو الحالية. هذه العتبة ذات صلة أساسية بـ الشركات المحليةإذا ظلت مبيعات شركة أرمينية خلال العام أقل من 115 مليون درام أرميني، فلن يُطلب منها التسجيل تلقائيًا في ضريبة القيمة المضافة. بدلًا من ذلك، يمكنها اختيار الخضوع لنظام ضريبي مبسط لمبيعات الأعمال (ضريبة الإيرادات الإجمالية) بمعدل أقل بدلًا من ضريبة القيمة المضافة. بمجرد أن تتجاوز إيرادات الشركة المحلية 115 مليون درام أرميني في السنة، تصبح إلزامي التسجيل في ضريبة القيمة المضافة وتبدأ في فرض ضريبة القيمة المضافة على مبيعاتها من تلك النقطة فصاعدًا.

- في عمل الشركات المحلية ورواد الأعمال الأفراد:يُعدّ الحد الأدنى بمثابة مفتاح تشغيل وإيقاف بين نظام ضريبة المبيعات ونظام ضريبة القيمة المضافة. تعمل العديد من الشركات الصغيرة في أرمينيا تحت ضريبة المبيعات حتى يتجاوز نموها الحد الأدنى.

- لا يوجد حد أدنى للشركات الأجنبية:كما تم التأكيد عليه سابقًا، لا يمكن للشركات الأجنبية الاستفادة من هذه العتبة لتجنب ضريبة القيمة المضافة. لا ينص القانون على أي حد أدنى للتسجيل أو قاعدة الحد الأدنى للموردين غير المقيمينإذا تم استيفاء شروط الضرائب في أرمينيا (على سبيل المثال، إذا كنت تبيع لعميل غير مسجل)، يتم تطبيق ضريبة القيمة المضافة من البيع الأولحتى لو كان المبلغ صغيرًا جدًا. هذا يعني أن أي مزود خدمة رقمية أجنبي يُجري عملية بيع واحدة بقيمة 50 دولارًا أمريكيًا لمستهلك أرميني مُلزم فنيًا بالتسجيل ودفع ضريبة القيمة المضافة الأرمينية على تلك العملية.

- التسجيل الطوعييمكن للشركات المحلية والأجنبية التسجيل طواعيةً في ضريبة القيمة المضافة حتى لو لم يكن ذلك إلزاميًا (مع أنه عمليًا، ستُلزم الشركات الأجنبية بالتسجيل). قد تختار الشركات الصغيرة المحلية التي لا تستوفي الحد الأدنى للضريبة الاشتراك في ضريبة القيمة المضافة لاسترداد ضريبة القيمة المضافة على النفقات أو لتظهر كمورد مسجل في ضريبة القيمة المضافة للعملاء. عادةً ما لا تحتاج الشركة الأجنبية التي تتعامل فقط مع الشركات (B2B) مع عملاء مسجلين في ضريبة القيمة المضافة إلى التسجيل، ولكن يمكنها ذلك. طوعا يحق للمقيم التسجيل إذا أراد ذلك (على الرغم من أنه لا توجد عادةً أي فائدة في القيام بذلك، نظرًا لأن هذه المبيعات تتم عن طريق الشحن العكسي؛ بالإضافة إلى ذلك، قد لا تسمح السلطات الضريبية لغير المقيمين بالتسجيل دون سبب خاضع للضريبة).

الإعفاءات من التسجيل:قانون الضرائب في أرمينيا لا تقدم إعفاءات محددة من الالتزام بالتسجيل لمن يقومون بتوريدات خاضعة للضريبة. إذا أجريتَ معاملات خاضعة للضريبة لا يشملها الاحتساب العكسي، فيجب عليك التسجيل - لا يوجد استثناء إضافي. الإعفاء الوحيد هو إذا كانت أنشطتك خارج نطاق ضريبة القيمة المضافة تمامًا أو خاضعة للضريبة بنسبة صفرية.

- إذا كان النشاط الوحيد للشركة الأجنبية في أرمينيا هو بيع السلع التي تصدير (توريدات معفاة من الضريبة)، أو تقديم خدمات معفاة من الضريبة (مثلاً، بعض الخدمات المقدمة للعملاء في الخارج معفاة من ضريبة القيمة المضافة)، قد لا تحتاج إلى التسجيل لأنها لا تُجري أي مبيعات خاضعة للضريبة في أرمينيا. لكن هذا السيناريو نادر بالنسبة لغير المقيمين؛ فعادةً ما يشارك غير المقيمين في المعاملات الأرمينية فقط إذا كانوا يبيعون إلى أرمينيا (وهي إمداد محلي خاضع للضريبة).

- إذا كان العمل فقط يجعل الإمدادات المعفاة من ضريبة القيمة المضافة (على سبيل المثال، الخدمات المالية، أو خدمات التعليم، أو الرعاية الصحية، وفقًا لما ينص عليه القانون، والمعفاة من ضريبة القيمة المضافة)، فلا يُشترط التسجيل في ضريبة القيمة المضافة نظرًا لعدم فرض ضريبة القيمة المضافة على هذه الأنشطة. ومع ذلك، نادرًا ما تُقدم الشركات الأجنبية البحتة خدمات معفاة فقط؛ والأهم من ذلك، أن الخدمات الرقمية مثل البث، والبرمجيات كخدمة، وما إلى ذلك، مُعفاة من ضريبة القيمة المضافة. لست معفاة (تخضع لضريبة بنسبة ٢٠٪). لذا، فإن هذا السيناريو من الإعفاء يخص في الغالب قطاعات معينة.

باختصار، بالنسبة للشركات الأجنبية، فإن عتبة الـ 115 مليون درام أرميني ليست شبكة أمان، بل هي ضرورية لفهم الوضع (خاصةً إذا أنشأتَ فرعًا محليًا، فستستخدم هذه الشركة المحلية قاعدة العتبة). ولكن بصفتك بائعًا غير مقيم، افترض لا يوجد حد أدنى ولا إعفاء تلقائي:إذا كان عليك تحصيل ضريبة القيمة المضافة الأرمينية، فيجب عليك التسجيل بغض النظر عن حجم المبيعات.

نقطة تخفيف واحدة: لا تشترط أرمينيا حاليًا على الشركات غير المقيمة تعيين ممثل مالي محلي للتسجيل. بخلاف بعض الدول التي تُلزم وكيلًا محليًا أو ممثلًا ضريبيًا بتسجيل ضريبة القيمة المضافة الأجنبية، يُمكنك في أرمينيا التسجيل مباشرةً لدى السلطات الضريبية (هيئة الإيرادات الحكومية) بنفسك. هذا يُبسّط العملية ويُخفّض تكاليف الامتثال للشركات الأجنبية.

بعد ذلك، سوف نوضح عملية التسجيل لضريبة القيمة المضافة خطوة بخطوة في أرمينيا كشركة أجنبية، وتسليط الضوء على أي اختلافات في الإجراءات لأنواع الأعمال المختلفة.

عملية تسجيل ضريبة القيمة المضافة للشركات الأجنبية خطوة بخطوة

يتضمن التسجيل في ضريبة القيمة المضافة في أرمينيا كشركة أجنبية عدة خطوات. تختلف العملية قليلاً حسب نوع التسجيل. مع وجود مادي (مثل فرع) or كمزود خدمة/خدمة رقمي غير مقيم يستخدم النظام عبر الإنترنتفيما يلي، نقوم بتقسيم الإجراء العام والمسارات المحددة:

1. تحديد أهليتك والتوقيت

- تقييم الالتزامأولاً، تأكد من أن أنشطتك التجارية تستلزم تسجيل ضريبة القيمة المضافة. كما ذكرنا، إذا كنت ستجري مبيعات خاضعة للضريبة لعملاء غير مسجلين في أرمينيا، فخطط للتسجيل. قبل البدء بتلك المبيعات أو في أقرب وقت ممكن بعد استيفاء الالتزام. إذا كنت تُنشئ فرعًا أو مكتبًا تجاريًا في أرمينيا، فعليك الاستعداد لتسجيل هذا الفرع أو المكتب في ضريبة القيمة المضافة كجزء من عملية التأسيس.

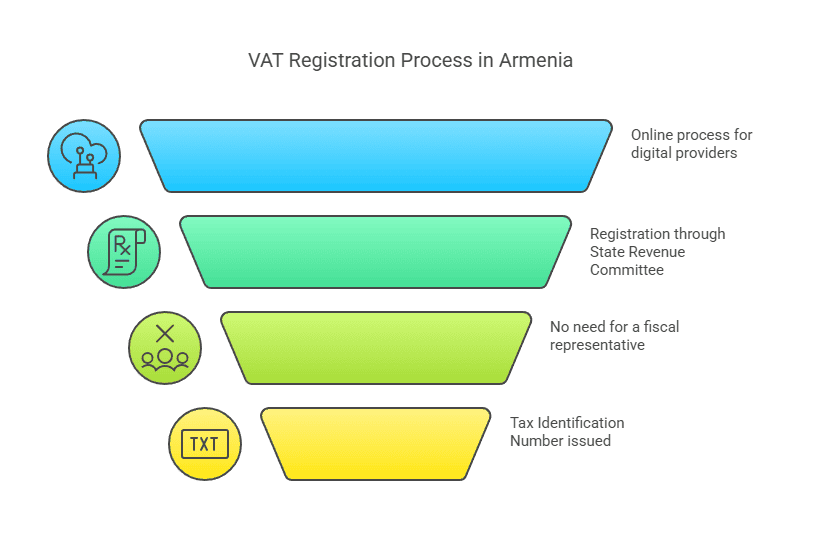

- اختر مسار التسجيلتوفر أرمينيا بوابة تسجيل إلكتروني لغير المقيمين (مخصصة بشكل رئيسي لمن يقدمون خدمات إلكترونية للمستهلكين). إذا كان ذلك يناسب حالتك، يمكنك استخدام نظام ضريبة القيمة المضافة الإلكتروني. وإلا، فقد تحتاج إلى التسجيل لدى السلطات الضريبية عن طريق تقديم نماذج (ربما إلكترونيًا عبر البريد الإلكتروني/الموقع الإلكتروني أو ورقيًا). إذا كنت تنشئ فرعًا محليًا أو شركة تابعة، فعادةً ما يتم التسجيل من خلال مكتب الضرائب المحلي بالتوازي مع تسجيل الأعمال.

2. إعداد المعلومات والمستندات المطلوبة

للتسجيل، ستحتاج عمومًا إلى توفير ما يلي:

- تفاصيل العمل:الاسم القانوني لشركتك، والعنوان (بالنسبة للشركة الأجنبية، عنوان مكتبك الرئيسي في الخارج)، وربما عنوان أي نشاط محلي إذا لزم الأمر.

- أرقام التعريفرقم تسجيلك أو رقم تعريفك الضريبي في بلدك الأصلي، وأي رقم تعريف ضريبي أرميني صدر سابقًا. إذا كان لديك فرع مسجل، فسيتم تسجيله في السجل الحكومي الأرميني، وسيُمنح رقم تعريف دافع الضرائب (TIN).

- الشخص المصرح لهبيانات الاتصال بالممثل الذي سيتولى عملية التسجيل (قد يكون موظفًا أو مسؤولًا في الشركة). مع أن وجود ممثل مالي ليس ضروريًا، إلا أنك ستحتاج إلى جهة اتصال محلية أو على الأقل مسؤول عن المراسلات مع مصلحة الضرائب الأرمينية. غالبًا ما يمكن لموظفي الشركة القيام بذلك عن بُعد عند استخدام النظام الإلكتروني.

- الوثائق الداعمةبالنسبة لغير المقيمين الذين يسجلون مباشرةً، قد تطلب أرمينيا وثائق مثل شهادة التأسيس أو مُستخرج من السجل التجاري يُثبت وجود شركتك، ونسخة من نظام الشركة، وبطاقة هوية لمُوقّع الطلب. في حال تسجيل فرع، يُرجى تقديم شهادة تسجيل الفرع من السلطات الأرمينية ووثائق الشركة الأم. قد تحتاج أي مستندات غير باللغة الأرمينية إلى ترجمة إلى اللغة الأرمينية (أو قد تُقبل المستندات الإنجليزية في بوابة ضريبة القيمة المضافة الإلكترونية). يُنصح بإعداد نسخ موثقة/مُصدّقة من المستندات الرئيسية عند التسجيل الكامل عبر مكتب الضرائب.

3. تقديم طلب تسجيل ضريبة القيمة المضافة

مقدمو الخدمات الرقمية غير المقيمين (باستخدام بوابة ضريبة القيمة المضافة الإلكترونية):أرمينيا لديها مخصص البوابة الإلكترونية للخدمات الإلكترونية لتسجيل ضريبة القيمة المضافةيمكن الوصول إلى هذه البوابة (المعروفة غالبًا باسم نظام ضريبة القيمة المضافة الإلكترونية) عبر الموقع الإلكتروني الرسمي للسلطات الضريبية الأرمينية. تتوفر الواجهة باللغتين الإنجليزية والروسية، مما يجعلها سهلة الاستخدام للشركات الأجنبية. من خلال هذه البوابة:

- قم بإنشاء حساب كمورد أجنبي للخدمات الإلكترونية.

- سيرشدك النظام إلى إدخال تفاصيل شركتك وتحميل أي مستندات مطلوبة إلكترونيًا.

- تم تضمين عملية توقيع إلكتروني مبسطة، مما يسمح لك بتوقيع الطلب رقميًا دون الحاجة إلى وجود فعلي.

- بمجرد إتمام عملية التسجيل، يُمكن الموافقة عليها خلال دقائق (وفقًا للسلطات الضريبية). ستتلقى رقم تعريف دافع الضرائب الأرمني (TIN) أو رقم ضريبة القيمة المضافة، بالإضافة إلى بيانات تسجيل الدخول لاستخدامها في عملية التقديم.

طُرح هذا النهج المُبسّط عام ٢٠٢٢ لمواكبة الموجة الجديدة من الشركات الرقمية الأجنبية التي تحتاج إلى التسجيل. إذا كان نموذج عملك خدمات رقمية حصرية للعملاء الأرمنهذا هو الطريق الموصى به.

شركات أجنبية أخرى (سلع، خدمات، أو ذات وجود مادي):إذا لم تكن تقدم خدمات رقمية فقط، أو كنت تعمل في مجال الاستيراد/التصدير، أو في أي سيناريو لا تنطبق فيه بوابة ضريبة القيمة المضافة الإلكترونية بشكل واضح، فيمكنك التسجيل عن طريق الاتصال بـ لجنة إيرادات الدولة أرمينيا:

- تتولى هيئة تنظيم الخدمات الضريبية (SRC) تسجيل جميع دافعي الضرائب. وتوفر على موقعها الإلكتروني نماذج وإرشادات لتسجيل دافعي الضرائب.

- قد تتمكن من تقديم الطلب عبر الإنترنت من خلال نظام SRC كذلك، تُقدّم هيئة تنظيم الخدمات الاجتماعية خدمة تسجيل دافعي الضرائب عبر الإنترنت للحصول على رقم تعريف ضريبي. ويتطلب ذلك على الأرجح تعبئة نموذج إلكتروني وإرفاق مستندات ممسوحة ضوئيًا.

- كبديل، يمكن التسجيل عبر مكتب ضرائب محلي أو إرسال الطلب بالبريد في حال عدم توفر الوسائل الإلكترونية. تستعين العديد من الشركات الأجنبية بشركة محاسبة/ضرائب محلية للمساعدة في العملية لضمان إتمام جميع الإجراءات الرسمية (مثل الترجمة وتعبئة النموذج بشكل صحيح).

- لشركة أجنبية إنشاء فرععند تسجيل الفرع في السجل الحكومي الأرميني، يُصدر للفرع رقم تعريف ضريبي (TIN)، ويتعين عليه بعد ذلك التسجيل في ضريبة القيمة المضافة بشكل منفصل أو متزامن، لأنه سيكون دافع ضريبة القيمة المضافة تلقائيًا. عمليًا، غالبًا ما يُعامل التسجيل الضريبي للفرع كجزء من عملية تسجيل الأعمال التجارية الشاملة.

ملاحظاتعند التسجيل مباشرةً كشخص غير مقيم (خاصةً خارج بوابة الخدمات الإلكترونية المتخصصة)، تأكد من توضيح أن التسجيل في ضريبة القيمة المضافة هو تسجيل لجهة أجنبية. ستُصنّفك مصلحة الضرائب على النحو المناسب. بما أن أرمينيا لا تشترط وجود ممثل ضريبي، فسيتم تسجيلك باسم شركتك.

4. احصل على رقم التعريف الضريبي (TIN) / رقم ضريبة القيمة المضافة

بعد التقديم الناجح، ستصدر مصلحة الضرائب رقم التعريف الضريبي (TIN) لأعمالك. في أرمينيا، يُستخدم رقم التعريف الضريبي (TIN) أيضًا كرقم تسجيل ضريبة القيمة المضافة. بالنسبة للشركات، عادةً ما يكون رقم التعريف الضريبي (TIN) عبارة عن سلسلة من الأرقام تُحدد هوية دافع الضرائب. تحصل الشركات الأجنبية على رقم مماثل لرقم دافعي الضرائب المحليين. هذا الرقم الضريبي هو ما ستستخدمه في الفواتير وفي المراسلات مع السلطات الضريبية.

إذا استخدمتَ بوابة ضريبة القيمة المضافة الإلكترونية، فستتلقى تأكيدًا بالتسجيل، وستستخدم بيانات تسجيلك لتقديم الإقرارات الضريبية لاحقًا. أما إذا قدّمتَ طلبك عبر المسار العام، فقد تتلقى شهادة أو خطابًا رسميًا يؤكد تسجيلك في ضريبة القيمة المضافة ورقم تعريفك الضريبي. احتفظ بهذه المعلومات في مكان آمن، لأنك ستحتاجها لتقديم الإقرارات الضريبية، ودفع مدفوعات ضريبة القيمة المضافة، وإثبات وضعك الضريبي لأي شركاء تجاريين.

5. قم بالتسجيل للحصول على حسابات ضريبية عبر الإنترنت (إن لم تكن قد قمت بذلك بالفعل)

تُشغّل هيئة الضرائب الأرمينية (SRC) أنظمةً إلكترونيةً لتقديم ودفع الضرائب. ينبغي على دافعي الضرائب الأجانب، بعد تسجيلهم، ضمان إمكانية وصولهم إلى هذه الأنظمة:

- إذا كنت قد استخدمت نظام ضريبة القيمة المضافة الإلكتروني للخدمات الرقمية، فلديك بالفعل إمكانية الوصول عبر تلك البوابة لتقديم الإقرارات.

- إذا سجّلتَ عبر النظام العام، فينبغي عليك إنشاء حساب على منصة SRC الإلكترونية (والتي تُسمى غالبًا "حساب دافع الضرائب الشخصي" أو ما شابه). سيسمح لك هذا بتقديم إقرارات ضريبة القيمة المضافة إلكترونيًا (باللغة الإنجليزية أو الروسية إن وُجدت، أو بالأرمنية - أحيانًا تسمح أنظمة الضرائب بتقديم نماذج باللغة الإنجليزية لغير المقيمين). تُعد بوابة SRC الإلكترونية مهمة للامتثال المستمر.

قد تحتاج إلى استخدام رقم التعريف الضريبي (TIN) المُقدّم وكلمة مرور أولية أو إجراءً لتفعيل حسابك الإلكتروني. عادةً ما تُفصّل هيئة تنظيم الخدمات المالية (SRC) هذه العملية أثناء التسجيل.

6. فهم تفاصيل تسجيلك

اعتمادًا على نوع عملك، لاحظ التفاصيل:

- تأثير تاريخ التسجيليبدأ سريان تسجيلك في ضريبة القيمة المضافة إما من تاريخ طلبك أو من تاريخ تجاوزك الحد الأدنى/بدء التوريد الخاضع للضريبة. يجب أن تشمل جميع المعاملات الخاضعة للضريبة من تلك النقطة ضريبة القيمة المضافة. تأكد من عدم تحصيل ضريبة القيمة المضافة قبل تسجيلك رسميًا (لأنك لن تمتلك رقمًا للإبلاغ عنها)، ولكن لا تؤجل التسجيل لفترة طويلة بعد تاريخ الاستحقاق، وإلا فقد تتحمل ضريبة القيمة المضافة غير المحصلة.

- الفرع المحليإذا سجّلتَ فرعًا، فسيُصبح هذا الفرع الآن دافع ضرائب أرميني. يجب عليه الاحتفاظ بحسابات منفصلة لعملياته في أرمينيا، والامتثال تمامًا كأي شركة محلية.

- غير مقيم (لا يوجد PE):إذا قمت بالتسجيل كمقيم غير مقيم فقط لبعض المعاملات، فتذكر أن هذا التسجيل فقط يغطي التزامك بتحصيل ضريبة القيمة المضافة الأرمينية. هذا لا يعني أنك خاضع لضريبة دخل الشركات الأرمينية أو أي التزامات أخرى. ما لم لديك منشأة دائمة. بمعنى آخر، التسجيل في ضريبة القيمة المضافة لا يُنشئ بحد ذاته وجودًا خاضعًا لضريبة الدخل - بل هو خطوة امتثال لضريبة القيمة المضافة فقط. (بالطبع، إذا كان لديك منشأة دائمة، فمن المرجح أن تكون لديك ضرائب أخرى أيضًا).

7. التأكيد والخطوات التالية

بعد التسجيل، ستكون جاهزًا لبدء إصدار الفواتير مع ضريبة القيمة المضافة الأرمينية (إن وجدت) وتحصيل الضريبة. قد تُقدم لك هيئة الضرائب إرشادات أو حزمة معلومات حول التقديم والدفع. في هذه المرحلة، يُنصح باستشارة مستشار ضريبي محلي أو مراجعة إرشادات هيئة تنظيم الخدمات الضريبية (SRC) بدقة لضمان فهمك لكيفية تقديم أول إقرار ضريبة القيمة المضافة وكيفية دفع ضريبة القيمة المضافة المستحقة من الخارج. سنتناول خطوات الامتثال هذه في القسم التالي.

وقت المعالجةعملية التسجيل لغير المقيمين عبر البوابة الإلكترونية الخاصة سريعة جدًا (من دقائق إلى يوم واحد). أما بالنسبة للطرق الأخرى، فقد تستغرق المعالجة وقتًا يتراوح بين بضعة أيام وبضعة أسابيع، حسب سرعة تقديمك لأي معلومات إضافية مطلوبة. بشكل عام، تعمل أرمينيا على تحسين كفاءتها الإدارية، وكونها لا تحتاج إلى ممثل مالي يُجنّبها أي تأخير محتمل.

الآن بعد أن قمت بالتسجيل، دعنا ننتقل إلى الالتزامات المستمرة بالامتثال لضريبة القيمة المضافة والإبلاغ عنها كشركة أجنبية في أرمينيا.

الالتزامات المستمرة بالامتثال لضريبة القيمة المضافة والإبلاغ عنها

بعد التسجيل في ضريبة القيمة المضافة في أرمينيا، يجب على الشركات الأجنبية استيفاء متطلبات الامتثال المستمرة نفسها التي يخضع لها أي دافع ضرائب مسجل في ضريبة القيمة المضافة. فيما يلي أهم الالتزامات:

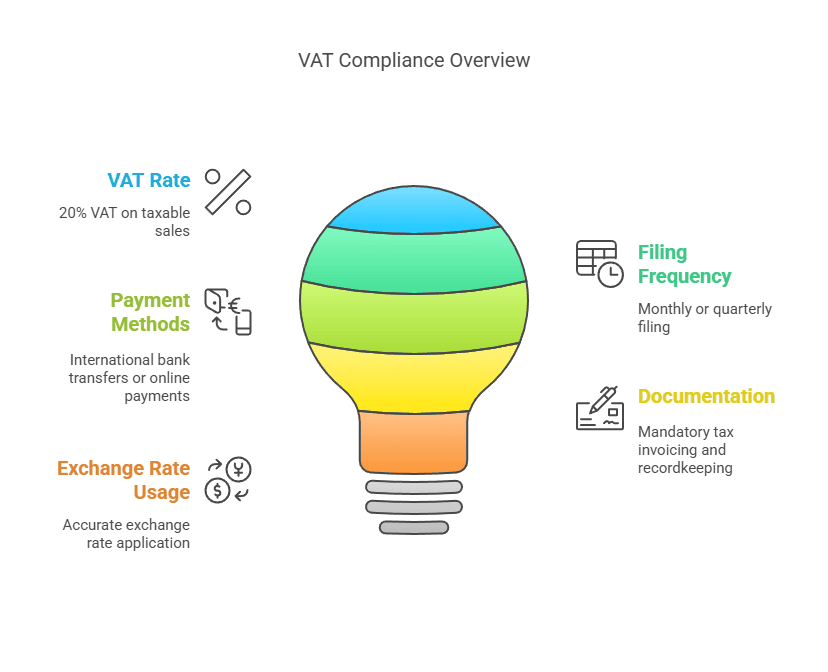

1. تحصيل ضريبة القيمة المضافة وتحصيلهابعد التسجيل، يجب عليك فرض ضريبة القيمة المضافة الأرمينية (20%) على جميع التوريدات الخاضعة للضريبة التي تقدمها للعملاء الأرمن (باستثناء التوريدات المعفاة من الضريبة أو المعفاة بموجب القانون). هذا يعني:

- الفواتير:أصدر فواتير أو إيصالات رسمية تتضمن رقم ضريبة القيمة المضافة الأرميني الخاص بك، وتوضح مبلغ ضريبة القيمة المضافة المستحقة. بالنسبة للمعاملات بين الشركات (B2B)، تتوقع الشركات الأرمينية الحصول على "فاتورة ضريبية" تستوفي المتطلبات الأرمينية، مما يسمح لها بالمطالبة بضريبة القيمة المضافة المدخلة. بالنسبة للمعاملات بين الشركات والمستهلكين (مثل الخدمات الرقمية المباعة عبر الإنترنت)، قد يكفي تقديم إيصال مبسط يوضح ضريبة القيمة المضافة، ولكن من المستحسن الاحتفاظ بسجلات واضحة لما تم تحصيله.

- الأسعارتأكد من أن سعرك يشمل ضريبة القيمة المضافة عند الاقتضاء. إذا كنت قد أعلنت عن أسعار للمستهلكين الأرمن، فتأكد من توضيح ما إذا كانت ضريبة القيمة المضافة مشمولة أم ستُضاف عند الدفع. العديد من الخدمات الرقمية الأجنبية تُقدم أسعارًا شاملة لضريبة القيمة المضافة لتبسيط العملية.

- العملةتُحتسب ضريبة القيمة المضافة في أرمينيا بالدرام الأرميني (AMD). إذا أجريتَ معاملاتٍ بعملةٍ أخرى (مثل الدولار الأمريكي أو اليورو)، فسيتعين عليك تحويل مبلغ المبيعات إلى الدرام الأرميني للإبلاغ عن ضريبة القيمة المضافة، باستخدام سعر الصرف (السعر الرسمي لبنك أرمينيا المركزي) الساري في تاريخ التوريد أو نهاية الفترة وفقًا لقواعد الضريبة. احتفظ بسجلاتٍ لأسعار الصرف المُستخدمة.

2. وتيرة تقديم إقرارات ضريبة القيمة المضافة:يتم تقديم إقرارات ضريبة القيمة المضافة الأرمينية بشكل عام على على أساس شهري. القاعدة القياسية لدافعي ضريبة القيمة المضافة المحليين هي أنه يجب تقديم إقرار ضريبة القيمة المضافة بحلول اليوم العشرين من الشهر التالي لشهر إعداد التقاريرعلى سبيل المثال، يجب تقديم إقرار ضريبة القيمة المضافة لشهر يناير بحلول 20 فبراير. ينطبق هذا التقديم الشهري على معظم الحالات، بما في ذلك الشركات الأجنبية التي لديها منشأة دائمة أو تلك التي تمارس تجارة منتظمة في السلع/الخدمات.

ومع ذلك، هناك امتياز خاص لـ مقدمي الخدمات الرقمية غير المقيمين باستخدام نظام ضريبة القيمة المضافة الإلكتروني: يُسمح لهم بتقديم الملف إقرارات ضريبة القيمة المضافة الفصليةفي الواقع، واءمت أرمينيا إعداد التقارير لهؤلاء غير المقيمين مع الممارسات الدولية المتبعة (مثل إقرارات ضريبة القيمة المضافة/الخدمات الخارجية ربع السنوية للاتحاد الأوروبي). وبالتالي:

- إذا كنتَ غير مقيم وتُقدّم خدمات إلكترونية للأفراد في أرمينيا فقط عبر البوابة الإلكترونية الخاصة، فستُقدّم إقراراتك ربع سنويًا (أربع مرات في السنة). الأرباع هي: يناير-مارس، أبريل-يونيو، يوليو-سبتمبر، أكتوبر-ديسمبر، ويُستحقّ تقديم الإقرار لكل ربع بحلول العشرين من الشهر الذي يلي نهاية الربع. وبالتالي، يُستحقّ تقديم الإقرار للربع الأول (يناير-مارس) بحلول العشرين من أبريل، وهكذا.

- إذا كنت تقدم خدماتك أيضًا لشركات غير مسجلة في ضريبة القيمة المضافة (كيانات قانونية) في أرمينيا، فقد كان القانون في البداية يتطلب إقرارات شهرية لتلك المعاملات؛ ولكن عمليًا، يُدمج نظام ضريبة القيمة المضافة الإلكتروني الآن جميع مبيعات خدماتك الإلكترونية في الإقرار ربع السنوي. وبالتالي، يُمكنك فعليًا الإبلاغ عن جميع خدماتك الإلكترونية الموجهة للشركات (B2C) وغير الخاضعة لضريبة القيمة المضافة كل ثلاثة أشهر.

بالنسبة للشركات الأجنبية ذات فرع محلي أو تسجيل عادي (ليس عن طريق بوابة الخدمة الإلكترونية)، توقع التقديم الشهري ستُعامل كأي شركة أرمينية. لا يتوفر خيار التقديم ربع سنويًا في هذا النظام القياسي.

3. دفع ضريبة القيمة المضافة:يجب أن يكون سداد أي ضريبة قيمة مضافة مستحقة مصحوبًا بالملف:

- الموعد النهائي للدفع هو نفس الموعد النهائي للإقرار الضريبي (اليوم العشرين من الشهر أو الربع التالي). بحلول هذا التاريخ، يجب عليك سداد ضريبة القيمة المضافة التي سددتها خلال تلك الفترة.

- استخدم بوابة ضريبة القيمة المضافة الإلكترونية يوفر خيارات دفع مريحة: يمكنك الدفع عبر التحويل البنكي إلى الخزانة الأرمينية بمختلف العملات الأجنبية (يقبلون العديد من العملات الرئيسية ويحولونها إلى درام أرميني) أو حتى الدفع ببطاقة الائتمان/الخصم مباشرةً من خلال واجهة البوابة. هذا يعني أنك لست هل تحتاج إلى حساب مصرفي أرميني لسداد التزامات ضريبة القيمة المضافة الخاصة بك - وهي ميزة مفيدة للغاية لغير المقيمين.

- إذا قدمتَ إقرارك الضريبي عبر النظام القياسي، فمن المرجح أن تدفع عبر تحويل مصرفي دولي إلى حساب مخصص في ميزانية الدولة الأرمينية. تأكد من استخدام رقم تعريفك الضريبي (TIN) ورموز الدفع الصحيحة حتى تُضاف الدفعة إلى حسابك الضريبي. يجب أن يكون الدفع بالدرهم الأرميني؛ وفي حال إرساله بعملة مختلفة، سيقوم مصرفك بتحويلها، مما قد يُحمّلك رسومًا. من الضروري إجراء التحويل قبل بضعة أيام من الموعد النهائي لمراعاة أي تأخيرات مصرفية دولية.

- سيؤدي التأخر في السداد إلى فرض فائدة (يحدد القانون الأرمني حاليًا فائدة جزائية بمبلغ 0.075٪ في اليوم من الضريبة غير المدفوعة اعتبارًا من عام 2025، والتي تبلغ حوالي 27% سنويًا، حتى حد أقصى معين، لذا فإن الدفع في الوقت المناسب أمر مهم.

4. حفظ السجلات:يجب على الشركات المسجلة في ضريبة القيمة المضافة الاحتفاظ بسجلات مفصلة لما يلي:

- جميع المبيعات التي تخضع لضريبة القيمة المضافة الأرمينية، بما في ذلك التاريخ، وتفاصيل العميل (إذا كانت B2B)، والمبلغ، وضريبة القيمة المضافة المفروضة.

- جميع فواتير الشراء التي تم دفع ضريبة القيمة المضافة الأرمينية فيها (إذا كان لديك أي منها، راجع ضريبة القيمة المضافة المدخلة أدناه).

- مستندات الاستيراد/التصدير، إن وجدت، للتوفيق بين أي ضريبة القيمة المضافة المدفوعة على الاستيراد أو الصادرات (المبيعات الخاضعة لنسبة الصفر).

- أية مذكرات ائتمانية أو تعديلات تم إصدارها.

- ينبغي الاحتفاظ بهذه السجلات لعدة سنوات في حال التدقيق. تُلزم أرمينيا دافعي الضرائب عمومًا بالاحتفاظ بالسجلات لمدة لا تقل عن 3-5 سنوات (خمس سنوات هي المعيار الشائع، على الرغم من التحقق من القانون المحلي؛ حيث تحتفظ العديد من الشركات بسجلات ضريبة القيمة المضافة لمدة لا تقل عن خمس سنوات).

إذا كنت تستخدم نظام ضريبة القيمة المضافة الإلكتروني، فسيكون إعداد تقاريرك مُبسّطًا إلى حد كبير، ولكن لا يزال عليك الاحتفاظ بسجل داخلي للمعاملات التي خضعت للضريبة. في حال استفسار مصلحة الضرائب، ستحتاج إلى تقديم بيانات داعمة.

5. ضريبة القيمة المضافة والخصومات:من فوائد ضريبة القيمة المضافة هي القدرة على المطالبة اعتمادات ضريبة القيمة المضافة المدخلة على نفقات الأعمال. ومع ذلك، قد يكون هذا الجانب محدودًا بالنسبة للشركات الأجنبية:

- من المرجح ألا يكون لدى مزود خدمات رقمية غير مقيم، ليس له حضور فعلي في أرمينيا، ضريبة قيمة مضافة محلية للمطالبة بها (لأنه على الأرجح لا يتحمل ضريبة القيمة المضافة الأرمينية على نفقاته في الخارج). سيُحيل هذا العمل ببساطة ضريبة القيمة المضافة المُحصّلة على المبيعات، دون أي تعويض.

- شركة أجنبية تستورد سلعًا أو تتكبد نفقات في أرمينيا (على سبيل المثال، رسوم المعرض التجاري التي تضمنت ضريبة القيمة المضافة الأرمينية، أو تكاليف المورد المحلي بنسبة 20%) يمكن المطالبة بضريبة القيمة المضافة المدخلة على تلك التكاليف، شريطة أن يكونوا دافعي ضريبة القيمة المضافة المسجلين وأن تكون التكاليف متعلقة بأنشطتهم الخاضعة للضريبة. على سبيل المثال، إذا اشترى فرعكم المسجل لوازم مكتبية في أرمينيا ودفع 100,000 درام أرميني + ضريبة القيمة المضافة (20,000 درام أرميني) لبائع محلي، فيمكن احتساب هذا المبلغ كرصيد مُدخل في إقراركم الضريبي.

- هناك قيد مهم: إذا كانت الشركة لم يتم تأسيسه في أرمينيا (ليست شركة مساهمة خاصة) والمسجلة حديثًا في ضريبة القيمة المضافة، لا تسمح أرمينيا عمومًا باسترداد فائض ضريبة القيمة المضافة أو ترحيل رصيد المدخلات لتلك الشركة غير المستقرة. في الواقع، تُقيّد العديد من الدول استرداد ضريبة القيمة المضافة للشركات غير المستقرة ما لم توجد اتفاقيات متبادلة. يعتمد نظام أرمينيا لغير المقيمين في الغالب على تحصيل ضريبة القيمة المضافة على المخرجات؛ وقد لا يُقبل استرداد ضريبة القيمة المضافة المدخلة لغير المقيمين بسهولة. (لا يوجد نظام رسمي لاسترداد ضريبة القيمة المضافة للشركات الأجنبية مُعلن في أرمينيا، كما هو الحال في الاتحاد الأوروبي للشركات غير الأعضاء).

- ومع ذلك، إذا كان لديك فرع محلي أو شركة تابعة، يتم التعامل معها كشركة محلية و علبة المطالبة بضريبة القيمة المضافة المدخلة والحصول على المبالغ المستردة إذا انتهى الأمر إلى وضع استرداد (على سبيل المثال، يمكن للمصدرين الذين لديهم ضريبة قيمة مضافة مدخلة أكثر من ضريبة القيمة المضافة الناتجة الحصول على المبالغ المستردة في أرمينيا).

6. متطلبات الفواتير:إذا كنت شركة أجنبية تصدر فواتير باستخدام رقم ضريبة القيمة المضافة الأرمني الخاص بك:

- قم بتضمين اللغة الأرمنية الخاصة بك رقم التعريف الضريبي/رقم ضريبة القيمة المضافة على الفاتورة.

- إذا كنت تبيع لعميل أرميني مسجل في ضريبة القيمة المضافة، فأدرج رقم ضريبة القيمة المضافة الخاص به، وبيّن أنه تم تحصيل ضريبة القيمة المضافة (أو في حال فرض ضريبة عكسية، فحدد "تم فرض ضريبة القيمة المضافة عكسيًا من قِبل العميل"). في حالات الأعمال بين الشركات (B2B) التي تفرض فيها ضريبة القيمة المضافة (وهو ما يحدث فقط إذا لم يكن العميل مسجلاً في ضريبة القيمة المضافة)، يجب عليك تقديم فاتورة حتى يكون لدى العميل إثبات دفع ضريبة القيمة المضافة (مع أنه لا يمكنه استردادها لأنه غير مسجل في النظام، ولكنها محفوظة في سجلاته).

- اظهار قيمة الضريبة بالدرهم الأرمني. يمكنك إظهار قيمة البيع بالعملة الأجنبية، ثم إظهار المبلغ المقابل بالدرهم الأرمني وضريبة القيمة المضافة.

- تُرقم فواتير الضرائب الأرمينية بتسلسل مُحدد وتُنسّق باللغة المحلية عند إصدارها من قِبل الشركات الأرمينية. بصفتك موردًا أجنبيًا يستخدم منصة إلكترونية لمعاملات الشركات مع المستهلكين (B2C)، لن تتبع تنسيق اللغة المحلية، ولكن في أي معاملات رسمية، يُنصح بالالتزام قدر الإمكان بأفضل ممارسات الفواتير.

- احتفظ بنسخة من جميع الفواتير/الإيصالات الصادرة، حيث يمكن لسلطة الضرائب أن تطلب رؤيتها.

7. تقارير الإرجاع والدفعقدّم إقراراتك الضريبية عبر النظام الإلكتروني المناسب. سيُلخص إقرار ضريبة القيمة المضافة ما يلي:

- إجمالي المبيعات الخاضعة للضريبة في أرمينيا للفترة ومخرجات ضريبة القيمة المضافة المستحقة.

- إجمالي المشتريات الخاضعة للضريبة (إن وجدت) وضريبة القيمة المضافة المدفوعة.

- صافي ضريبة القيمة المضافة المستحقة أو المستردة. (في معظم الحالات الأجنبية غير المُعتمدة، يكون هذا ببساطة ضريبة القيمة المضافة المستحقة).

- يمكن أيضًا الإبلاغ عن المبيعات الخاضعة للضريبة بنسبة صفر أو المعفاة من الضريبة في الإقرار (على الرغم من أنه من المحتمل أن تكون النسبة صفرًا بالنسبة للشركة الأجنبية ما لم تكن تقوم بالتصدير عبر فرعها).

تأكد من تقديم الإقرار قبل الموعد النهائي. عادةً ما يُعطيك نظام التقديم الإلكتروني لهيئة الخدمات الضريبية الأرمينية رقم تأكيد أو مرجعًا عند تقديم الإقرار. إذا لاحظتَ وجود خطأ في الإقرار المُقدم، فإن القانون الأرميني يسمح بالتصحيحات (غالبًا من خلال إقرار مُعدّل أو تعديل في فترة لاحقة، حسب طبيعة الخطأ). صحح أي أخطاء فورًا لتجنب العقوبات.

8. التمثيل المحلي (اختياري)مع أن هذا ليس إلزاميًا، إلا أن بعض الشركات الأجنبية تختار الاستعانة بشركة محاسبة أو مستشار محلي لإدارة الامتثال الضريبي المستمر، خاصةً في حال وجود عوائق لغوية أو تعقيدات. ونظرًا لأن تقديم الإقرارات الضريبية يتم بشكل دوري، والقواعد قابلة للتغيير، فإن الاستعانة بخبرة محلية قد يكون مفيدًا. كما يمكنهم التواصل مع السلطات الضريبية في حال حدوث أي مشاكل أو عمليات تدقيق.

9. الضرائب الأخرىتذكر أن ضريبة القيمة المضافة منفصلة عن الضرائب الأخرى. إذا كان لديك فرع، فقد يتعين عليك أيضًا تقديم إقرارات ضريبية سنوية على الأرباح، وما إلى ذلك. أما إذا كنتَ دافع ضريبة القيمة المضافة غير مقيم، فعادةً ما تقلق بشأن ضريبة القيمة المضافة فقط (وربما أي ضرائب مستقطعة على مصادر دخل محددة).

من خلال متابعة مهام الامتثال هذه - تقديم الإقرارات في الوقت المناسب، وفرض ضريبة القيمة المضافة بدقة، وحفظ السجلات بشكل سليم - يمكن للشركات الأجنبية العمل في أرمينيا دون التعرض لغرامات أو مخاطر امتثال. وبالمناسبة، دعونا نناقش المخاطر الشائعة و مخاطر عدم الامتثال مع قواعد ضريبة القيمة المضافة الأرمينية، والعقوبات المحتملة في حالة ارتكاب الأخطاء أو عدم الامتثال.

مخاطر الامتثال والعقوبات الشائعة

قد يكون العمل في منطقة ضريبية أجنبية أمرًا صعبًا، وقد تواجه الشركات، دون قصد، مشاكل في الامتثال. فيما يلي بعض المخاطر الشائعة التي تواجهها الشركات الأجنبية فيما يتعلق بضريبة القيمة المضافة في أرمينيا، وعواقب عدم الوفاء بالالتزامات:

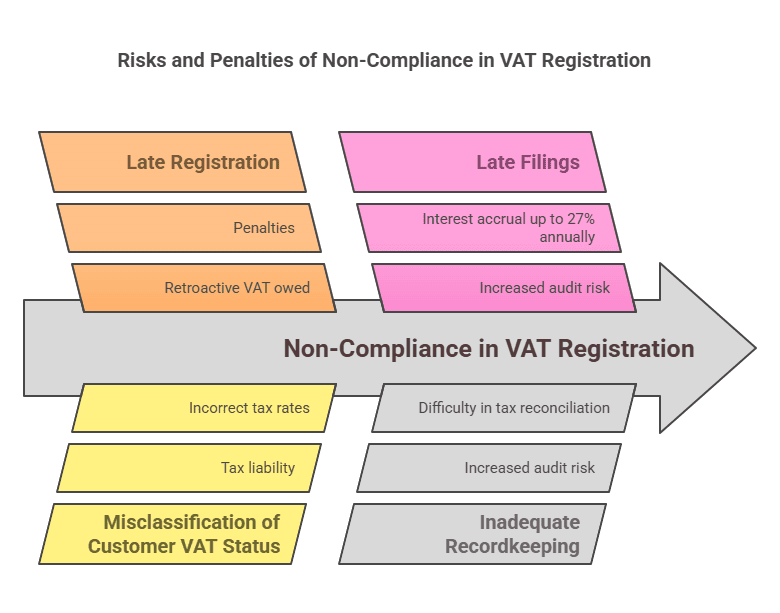

1. عدم التسجيل في الوقت المحددمن أكبر المخاطر عدم إدراك ضرورة التسجيل. قد تبدأ شركة أجنبية بالبيع لعملاء أرمن (خاصةً عبر الإنترنت) دون أن تكون على دراية بقانون ضريبة القيمة المضافة الأرمني. إذا تأخرت في التسجيل بعد انتهاء المدة المطلوبة، سوف تتراكم التزامات ضريبة القيمة المضافة غير المبلغ عنهايمكن لهيئة الضرائب لاحقًا تقييم ضريبة القيمة المضافة التي كان من المفترض تحصيلها على مبيعاتك السابقة. سيتعين على الشركة الأجنبية حينها دفعها من جيبها الخاص (لأنها على الأرجح لم تفرضها على العملاء في البداية)، مما يؤثر بشكل مباشر على إيراداتك من تلك المبيعات. بالإضافة إلى ذلك، قد يؤدي التسجيل المتأخر أو عدم التسجيل نفسه إلى فرض غرامات.

2. تطبيق خاطئ للرسوم العكسية مقابل فرض ضريبة القيمة المضافةقد يؤدي التصنيف الخاطئ لعملائك إلى أخطاء. على سبيل المثال، معاملة عملية بيع على أنها عملية خصم عكسي (بدون فرض ضريبة القيمة المضافة) بينما لم يكن العميل الأرمني مسجلاً فعليًا في ضريبة القيمة المضافة يعني عدم دفع أي شخص لضريبة القيمة المضافة على تلك المعاملة. في حال التدقيق، ستُحمّل السلطات المورد مسؤولية ضريبة القيمة المضافة تلك. على العكس من ذلك، فإن فرض ضريبة القيمة المضافة على عميل مسجل في ضريبة القيمة المضافة (بينما كان ينبغي فرضها عكسيًا) قد يُسبب ارتباكًا؛ فقد يرفض العميل دفع ضريبة القيمة المضافة أو قد تضطر إلى استردادها وتعديل الإجراء. تحقق دائمًا من حالة ضريبة القيمة المضافة للعملاء. احصل على رقم ضريبة القيمة المضافة الأرمني الخاص بهم إذا كانوا يدّعون أنهم مسجلون في ضريبة القيمة المضافة. تُصدر هيئة الضرائب الأرمنية أرقام ضريبة القيمة المضافة لدافعي الضرائب المسجلين - ويمكن التحقق من صحتها من خلال مصادر رسمية أو بمساعدة شهادة ضريبة القيمة المضافة الخاصة بالعميل.

3. عدم فرض ضريبة القيمة المضافة عند الحاجة (فرض رسوم أقل من القيمة المطلوبة)إذا أهملت شركة أجنبية فرض ضريبة القيمة المضافة على المستهلكين في الوقت المناسب، فلن تتمكن لاحقًا من تحصيلها بسهولة من عملائها. هذا يعني أنه في حال اكتشاف ذلك، ستضطر الشركة الأجنبية إلى دفع ضريبة القيمة المضافة البالغة 20% بنفسها على تلك المبيعات السابقة، مما يؤدي فعليًا إلى خسارة 20% من تلك الإيرادات. وهذا يُمثل ضربة مالية مباشرة، ويُعتبر التهرب الضريبي/عدم الامتثال الضريبي حتى يتم تصحيحه.

4. التأخر في تقديم أو عدم تقديم إقرارات ضريبة القيمة المضافة:قد يؤدي تفويت الموعد النهائي للتقديم إلى ضربات الجزاءيفرض قانون الضرائب الأرمني غرامات على عدم تقديم الإقرارات أو التأخر في تقديمها. ورغم اختلاف قيمة الغرامة، إلا أنه عادةً ما تُفرض غرامة ثابتة أو نسبة مئوية من ضريبة القيمة المضافة المستحقة. علاوة على ذلك، قد يتراكم كل يوم تأخير. فائدة جزائية على أي ضريبة غير مدفوعة. على سبيل المثال، اعتبارًا من عام ٢٠٢٥، يبلغ معدل فائدة الغرامات ٠٫٠٧٥٪ في اليوم الواحد على الضريبة المستحقة. يتراكم هذا بسرعة - حوالي ٢.٢٥٪ شهريًا. عادةً ما يكون هناك حد أقصى (قد يتوقف تراكم الفائدة بعد عامين)، ولكن لا ترغب أي شركة في دفع أكثر من ٥٠٪ إضافية بسبب التأخر في السداد أو تقديم الإقرار.

5. أخطاء في حساب ضريبة القيمة المضافةقد تحدث أخطاء في أسعار الصرف، أو أخطاء حسابية، أو سوء فهم لما هو خاضع للضريبة. إذا قمتَ عن طريق الخطأ بحساب ضريبة القيمة المضافة بأقل من قيمتها الحقيقية (مثلاً، استخدمتَ سعر صرف قديمًا مما أدى إلى انخفاض قيمة الدرهم الإماراتي المُبلّغ عنه)، فقد يُطبّق الفرق لاحقًا مع الفائدة. تأكد دائمًا من صحة الحسابات واستخدم أسعار الصرف الرسمية. إذا تسببت حواجز اللغة في سوء فهم للبنود المعفاة من الضريبة والخاضعة لها، فاستشر خبراء محليين لتجنب تطبيق معدل الصفر أو الإعفاء الضريبي بشكل خاطئ.

6. سوء حفظ السجلاتفي حال التدقيق الضريبي (قد تُجرى عمليات التدقيق الضريبي عشوائيًا أو في حال وجود سبب مُحفّز)، ستحتاج إلى تقديم وثائق لمعاملاتك. يُعدّ عدم وجود فواتير أو إيصالات أو عقود تُؤيّد إقرارات ضريبة القيمة المضافة خطرًا. قد ترفض مصلحة الضرائب اعتمادات الإدخال أو حتى تقدير مبيعاتك إذا كانت السجلات غير كافية، مما يُلحق الضرر غالبًا بدافع الضرائب. يُعدّ الاحتفاظ بسجلات رقمية ومادية واضحة لجميع المبيعات والمشتريات المتعلقة بأرمينيا أفضل وسيلة للدفاع.

7. تجاهل المراسلات المحليةبصفتك شركة أجنبية، يجب عليك التأكد من معالجة أي مراسلات من السلطات الضريبية الأرمينية (التي قد تكون باللغة الأرمينية). إذا قدمت بريدًا إلكترونيًا أو عنوانًا محليًا أثناء التسجيل، فراقبه. قد يؤدي عدم تقديم إشعار تدقيق أو طلب معلومات إلى فرض غرامات أو تقييمات تلقائيًا. إذا كانت اللغة مشكلة، فاطلب من مترجم أو ممثل محلي مراجعة أي إشعارات رسمية.

8. العقوبات والغرامات:يحدد قانون الضرائب في أرمينيا عقوبات مختلفة:

- فائدة السداد المتأخر (كما ذكر أعلاه) مما يزيد من مدة بقاء الضريبة غير مدفوعة.

- غرامات ثابتة في حال التأخر في تقديم إقرار ضريبة القيمة المضافة أو عدم تقديمه. على سبيل المثال، قد تُفرض غرامة ثابتة على كل إقرار متأخر أو نسبة مئوية من ضريبة القيمة المضافة المستحقة. (على سبيل المثال، في حال تأخر الإقرار لأكثر من عدد معين من الأيام، قد تُفرض غرامة بنسبة 5% من الضريبة المستحقة، وتزداد هذه النسبة مع استمرار التأخير - فالأرقام الدقيقة قابلة للتغيير، لذا يُنصح بالتحقق من أحدث قانون، ولكن المبدأ هو أن التأخير يُكلف مالاً).

- عقوبات على التقليل من الضرائبإذا تبيّن من التدقيق أنك قللت من ضريبة القيمة المضافة (سواءً عن طريق الخطأ أو عمدًا)، فقد تُفرض عليك غرامة على المبلغ غير المُبلغ عنه، غالبًا بنسبة مئوية (مثلًا ٢٠٪ أو أكثر)، بالإضافة إلى تحصيل الضريبة والفوائد. في حال وجود دليل على التهرب المتعمد، قد تُصبح العقوبات أشد.

- في الحالات القصوى من التهرب الضريبي أو الاحتيال، يمكن أن تشمل العواقب القانونية غرامات إضافية أو حتى اتهامات جنائية (على الرغم من أنه بالنسبة لشركة أجنبية تبيع عن بعد، من غير المرجح أن يحدث ذلك ما لم تكن المبالغ كبيرة ويتم إثبات التهرب المتعمد).

9. مخاطر الامتثال لأنواع أعمال محددة:

- الخدمات الرقميةأحد المخاطر هو عدم استيفاء معايير مكان التوريد بشكل صحيح. تستخدم أرمينيا معايير متعددة لتحديد ما إذا كانت الخدمة المقدمة للفرد تُستهلك في أرمينيا (مكان الإقامة، عنوان IP، بلد طريقة الدفع، إلخ). يجب أن تمتلك الشركة إجراءات لجمع هذه المعلومات. على سبيل المثال، إذا كان عنوان إرسال فواتير الفرد أرمينيًا ولكنه يقيم في مكان آخر وقت تقديم الخدمة، وكانت لديك مؤشرات متضاربة، فأنت بحاجة إلى سياسة موحدة. قد تعترض مصلحة الضرائب إذا لم تُفرض ضريبة القيمة المضافة على شخص لديه مؤشرات أرمينية. من الأسلم فرض ضريبة القيمة المضافة الأرمينية عند الشك في المبيعات الرقمية بين الشركات والمستهلكين (B2C) ذات الصلة بالأرمنية، لتجنب تفويت الضريبة.

- سلع التجارة الإلكترونيةقد تكون الخدمات اللوجستية والجمارك معقدة. إذا اعتمدت على العميل لاستيراد البضائع (تسليم البضائع دون دفع الرسوم)، فسيدفع العميل ضريبة القيمة المضافة في الجمارك ولن تُحصّلها. أما إذا سلمت البضائع دون دفع الرسوم (DDP) أو احتفظت بمخزون في أرمينيا، فتأكد من معالجة ضريبة القيمة المضافة على الواردات بشكل صحيح. قد يؤدي عدم القيام بذلك إلى تجميد البضائع في الجمارك أو دفع غرامات على الإقرار الخاطئ. كذلك، إذا كنت تستخدم شركات شحن، فتأكد من معرفتها بالجهة المسؤولة عن ضريبة القيمة المضافة.

- الخدمات ذات الحضور المتقطعإذا أرسلتَ موظفين إلى أرمينيا لتنفيذ مشروع على مدار أشهر عديدة، فقد تُنشئ عن غير قصد حالة تسجيل مؤقت (إذا استغرقت العملية أكثر من 183 يومًا، إلخ)، مما يعني أنه يجب عليك التسجيل ليس فقط لضريبة القيمة المضافة، بل ربما كفرع لجميع الضرائب. هذا يتجاوز مجرد الامتثال لضريبة القيمة المضافة، بل يشمل أيضًا الامتثال لضريبة الشركات. لتخفيف هذه المشكلة، خطط لمشاريعك بعناية واستشر بشأن ما إذا كان التسجيل الرسمي ضروريًا إذا كان موظفوك سيتواجدون داخل البلاد لفترة طويلة.

10. العملة والإعادة إلى الوطنتأكد من تحويل ضريبة القيمة المضافة ودفعها بالمبلغ الصحيح بالدراهم الإماراتي. دفع مبالغ زائدة بسبب أخطاء في التحويل يُعدّ أيضًا خطرًا (مع أن ذلك سيُعيق وصول أموالك حتى يتم تصحيحها). لا تُحاول الدفع بعملة أجنبية إلا باستخدام الطرق الرسمية المسموح بها، فالدفع بطريقة خاطئة قد يؤدي إلى عدم التعرف على الدفعة بشكل صحيح.

في جوهره، الخطر الأكبر هو قلة الوعي - وهو ما يهدف هذا الدليل إلى القضاء عليه. قد تكون غرامات عدم الامتثال كبيرة، ولكن يمكن تجنبها. أصبحت السلطات الضريبية الأرمينية أكثر تطورًا (خاصةً مع الأنظمة الرقمية الجديدة المعمول بها) ويمكنها تتبع المعاملات والواردات الرقمية، لذا من غير الحكمة افتراض أن شركة أجنبية صغيرة ستبقى بعيدة عن الأنظار إلى أجل غير مسمى.

نصائح التخفيف:

- سجل مبكرا بمجرد أن تعرف أنك بحاجة إلى ذلك، وتوخي الحذر عند التعامل مع مبيعات B2C.

- استشر الخبراء المحليين إذا كان هناك أي شيء غير واضح؛ فإن تكلفة الاستشارة المتواضعة يمكن أن توفر تكاليف جزائية ضخمة.

- استخدم نظام ضريبة القيمة المضافة الإلكتروني إذا كان ذلك ممكنًا - فهو يبسط الامتثال ويقلل من احتمالية الخطأ.

- مراقبة التغييرات التنظيميةقوانين الضرائب قابلة للتغيير. على سبيل المثال، قد تُحدَّث الحدود، أو قد تظهر قواعد جديدة للأسواق. البقاء على اطلاع (من خلال أخبار الضرائب أو الشركاء المحليين) يضمن لك الالتزام بها في المستقبل.

مقارنة متطلبات ضريبة القيمة المضافة حسب نوع العمل

ولتوضيح كيفية اختلاف متطلبات تسجيل ضريبة القيمة المضافة حسب نوع العمل الأجنبي، راجع الجدول المقارن أدناه:

نوع العمل الأجنبي | متى يكون التسجيل في ضريبة القيمة المضافة مطلوبًا | عتبة ضريبة القيمة المضافة | تردد إقرار ضريبة القيمة المضافة | ملاحظات خاصة |

|---|---|---|---|---|

مزود الخدمة الرقمية (لا يوجد تواجد محلي، على سبيل المثال SaaS، البث) | يجب التسجيل إذا كنت تقدم خدمات رقمية لأفراد أرمن أو شركات غير خاضعة لضريبة القيمة المضافة (منذ أول عملية بيع في أرمينيا). لا يُشترط ذلك في حال البيع لشركات مسجلة في ضريبة القيمة المضافة فقط (تُطبق رسوم عكسية بين الشركات). | لا عتبة (ضريبة القيمة المضافة مستحقة على جميع مبيعات الشركات إلى المستهلكين من أول درام). لا ينطبق الحد الأقصى البالغ 2 مليون درام أرميني على غير المقيمين. | فصلي (عبر بوابة ضريبة القيمة المضافة الإلكترونية) لخدمات B2C. إذا تم البيع أيضًا إلى شركات غير خاضعة لضريبة القيمة المضافة، فسيتم تضمينها في الملفات ربع السنوية. | استخدم أرمينيا بوابة ضريبة القيمة المضافة الإلكترونية للتسجيل السريع وتقديم الطلب. لا حاجة لممثل محلي. ضريبة القيمة المضافة ٢٠٪ على الخدمات الرقمية. |

بائع التجزئة للتجارة الإلكترونية (السلع) (لا يوجد كيان محلي، يبيع البضائع إلى أرمينيا) | إذا تم بيع البضائع تم التسليم في أرمينيا للمستهلكين (والبائع الأجنبي مسؤول عن الاستيراد أو التسليم المحلي)، يجب التسجيل لفرض ضريبة القيمة المضافة على البيع (ما لم تُحصّل عند الاستيراد). في حال البيع فقط للشركات الأرمينية التي تستورد البضائع بنفسها برقم ضريبة القيمة المضافة الخاص بها، لا حاجة للتسجيل (تغطيها ضريبة القيمة المضافة على الاستيراد والاحتساب العكسي). | لا يوجد حد معين لإلزام تسجيل مبيعات السلع. أي بيع مباشر منتظم للمستهلكين سيؤدي إلى التزامات ضريبة القيمة المضافة. | شهري (على الأرجح)، نظرًا لأن هذه المبيعات تندرج تحت قواعد ضريبة القيمة المضافة العادية (بوابة ضريبة القيمة المضافة الإلكترونية مخصصة بشكل أساسي للخدمات). | استيراد ضريبة القيمة المضافةعادةً ما يتم الدفع في الجمارك. يجب أن يكون البائع الأجنبي مستوردًا مسجلًا أو يتأكد من أن العميل يدفع المبلغ. لا توجد عتبة بيع خاصة عن بُعد - تُعامل كل عملية بيع بين الشركات والمستهلكين على أنها خاضعة لضريبة القيمة المضافة. |

شركة خدمات أجنبية (غير رقمية) (على سبيل المثال، الاستشارات والهندسة وخدمات الأحداث، مع عدم وجود قاعدة ثابتة في أرمينيا) | يجب التسجيل إذا كنت تقدم خدمات في أرمينيا لعملاء غير خاضعين لضريبة القيمة المضافة أو تفرض رسومًا على أفراد أرمن أو كيانات غير خاضعة لضريبة القيمة المضافة. لا يُشترط ذلك إذا كان جميع العملاء شركات مسجلة في ضريبة القيمة المضافة (سيتم تطبيق رسوم عكسية عليهم). | لا عتبة؛ أي خدمة خاضعة للضريبة مقدمة لعميل غير مسجل تؤدي إلى تفعيل هذا المتطلب. | شهري (حيث أنك سوف تقوم بالتسجيل تحت النظام العادي). | إذا كنت متواجدًا فعليًا في أرمينيا للمشاريع، قم بمراقبتها حالة التعليم العام (قاعدة 183 يومًا)قد يتطلب المشروع طويل الأجل تسجيل فرع كامل. أما المشاريع قصيرة الأجل للأفراد، فتتطلب تسجيلهم في ضريبة القيمة المضافة كغير مقيمين. |

شركة أجنبية ذات وجود فعلي (فرع أو شركة تابعة في أرمينيا) | يجب التسجيل كدافع ضريبة القيمة المضافة فور تأسيس الكيان المحلي وقبل إجراء أي مبيعات خاضعة للضريبة. (لا يمكن لفروع الشركات الأجنبية الاستفادة من إعفاء الشركات الصغيرة). | لا عتبة بالنسبة لفروع الشركات الأجنبية، تُعامل كدافعي ضريبة القيمة المضافة منذ اليوم الأول. (يُتاح الحد الأدنى للضريبة لشركة فرعية محلية، كونها شركة أرمينية، إذا كانت مستقلة، ولكن إذا كانت مملوكة لأجانب، ومن المرجح أن تتجاوز الحد الأدنى، فسيتم تسجيلها فورًا أيضًا). | شهري (جميع الكيانات المحلية تتبع التقديم الشهري القياسي). | عادةً ما يتم تسجيل الفرع أو المؤسسة الشخصية مع تسجيل الأعمال التجارية. وستُفرض ضريبة القيمة المضافة على المبيعات المحلية، ويمكنها المطالبة بضريبة القيمة المضافة المدخلة، ويجب عليها اتباع جميع قواعد المحاسبة الأرمينية. |

تاجر استيراد وتصدير (الشركات الأجنبية التي تستورد البضائع إلى أرمينيا لإعادة بيعها، أو تصديرها من أرمينيا) | الاستيراد لإعادة البيع:يجب التسجيل للتعامل مع ضريبة القيمة المضافة على الواردات وفرض ضريبة القيمة المضافة على المبيعات المحلية. التصدير من أرمينيا:إذا قامت جهة أجنبية بطريقة ما بتصدير سلع من أرمينيا (مبيعات خاضعة للصفر في الخارج)، فإن التسجيل ضروري لاسترداد أي ضريبة قيمة مضافة مدفوعة في أرمينيا (نظرًا لأن الصادرات تخضع لضريبة القيمة المضافة بنسبة 0%، ولكنك تريد الحصول على استرداد ضريبة القيمة المضافة على التكاليف). | لا عتبة؛ التسجيل مطلوب على أساس النشاط، وليس الحجم. | شهري. في حالة الاستيراد/البيع بشكل منتظم، يتم تقديم إقرارات شهرية تتضمن معلومات عن الواردات (كضريبة القيمة المضافة المدخلة) والمبيعات المحلية (ضريبة القيمة المضافة المخرجة). | التنسيق مع الجمارك هذا هو المفتاح. الصادرات معفاة من ضريبة القيمة المضافة، ولكنها تتطلب توثيقًا لإثبات مغادرة البضائع أرمينيا. يمكن للمستوردين إضافة ضريبة القيمة المضافة على إقراراتهم الضريبية إذا سجلوا بشكل صحيح. |

يسلط هذا الجدول الضوء على ذلك لا يوجد حد أدنى لأنواع الأعمال الأجنبية تقريبًا - واجب التسجيل يتوقف على من تبيع له و كيف تعملبدلاً من التركيز على كمية المبيعات (على عكس الشركات الصغيرة المحلية). يستفيد مزودو الخدمات الرقمية من نظام ربع سنوي مُبسّط. تتبع خدمات التجارة الإلكترونية وغيرها من الخدمات لغير المقيمين النظامَ الاعتيادي. يُرسّخ حضورك الفعلي ارتباطك بالنظام المحلي بشكل كامل.

ملخص

ترحب أرمينيا بالشركات الأجنبية، لكنها تتوقع منها الالتزام بقوانين ضريبة القيمة المضافة المحلية عند ممارسة الأعمال التجارية في البلاد. باختصار، تسجيل ضريبة القيمة المضافة للشركات الأجنبية في أرمينيا مطلوب عند قيام شخص غير مقيم بتقديم توريدات خاضعة للضريبة على الأراضي الأرمينية لعملاء غير قادرين على احتساب ضريبة القيمة المضافة بأنفسهم. يوجد معيار معدل ضريبة القيمة المضافة 20٪، وعموما لا ينطبق حد التسجيل على غير المقيمين - على عكس الشركات الصغيرة المحلية، يجب على الشركات الأجنبية احتساب ضريبة القيمة المضافة من أول معاملة خاضعة للضريبة في أرمينيا (خارج سيناريوهات B2B مع دافع ضريبة القيمة المضافة).

تم دمج مزودي الخدمات الرقمية الأجانب في نظام ضريبة القيمة المضافة منذ عام ٢٠٢٢، ويمكنهم التسجيل وتقديم الإقرارات بسهولة عبر بوابة إلكترونية. أما الشركات الأجنبية الأخرى (مثل تلك التي تتعامل في السلع أو الخدمات الأخرى) فتسجل إما في فرع محلي أو تسجل مباشرةً لدى السلطات الضريبية للحصول على رقم ضريبة القيمة المضافة. بعد التسجيل، يُعدّ الالتزام المستمر بتقديم إقرارات ضريبة القيمة المضافة (شهريًا أو ربع سنويًا حسب الاقتضاء)، ودفع الضرائب في الموعد المحدد، وإصدار الفواتير الصحيحة، والاحتفاظ بالسجلات، أمرًا بالغ الأهمية لتجنب العقوبات.

أرمينيا تفعل لا يتطلب ممثلًا ماليًامما يُسهّل تسجيل وإدارة التزامات ضريبة القيمة المضافة كجهة أجنبية. مع ذلك، لا ينبغي الاستهانة بالامتثال: فالتخلف عن التسجيل أو فرض ضريبة القيمة المضافة عند الاقتضاء قد يؤدي إلى ضرائب متأخرة وغرامات وفوائد، مما يُضعف أرباحك وسمعتك التجارية. من ناحية أخرى، يُتيح الامتثال في الوقت المناسب للشركات الأجنبية العمل في السوق الأرمينية على قدم المساواة مع الشركات المحلية، مع إمكانية فرض ضريبة القيمة المضافة واستردادها (إن وجدت) على التكاليف.

ختامًا، إن فهم متطلبات تسجيل ضريبة القيمة المضافة للشركات الأجنبية في أرمينيا يضمن لك إمكانية توسيع نطاق أعمالك أو خدمة عملائك الأرمن دون أي مفاجآت ضريبية غير متوقعة. سجّل عند الحاجة، واتبع الإجراءات، واحتفظ بسجلات دقيقة. بهذا النهج، يصبح النظام الضريبي في أرمينيا سهل الإدارة وشفافًا. الأسئلة الشائعة أدناه يتناول هذا المقال بعض الأسئلة الشائعة التي تطرحها الشركات الأجنبية حول ضريبة القيمة المضافة الأرمينية عمليًا.

الأسئلة الشائعة: تسجيل ضريبة القيمة المضافة في أرمينيا للشركات الأجنبية

س1. هل تحتاج الشركات الأجنبية إلى التسجيل لضريبة القيمة المضافة في أرمينيا؟

A: نعم، يجب على الشركة الأجنبية (غير المقيمة) التسجيل في ضريبة القيمة المضافة الأرمينية إذا كانت تُجري توريدات خاضعة للضريبة في أرمينيا لعملاء غير مسجلين فيها. يشمل ذلك عادةً المبيعات للأفراد الأرمن (مبيعات الشركات إلى المستهلكين) والمبيعات للشركات الأرمينية الصغيرة جدًا التي لا تُسجل في ضريبة القيمة المضافة. على سبيل المثال، إذا كنتَ مُزودًا أجنبيًا للبرمجيات كخدمة تبيع للمستهلكين الأرمن، فعليك التسجيل وتحصيل ضريبة القيمة المضافة الأرمينية. من ناحية أخرى، إذا كنتَ تبيع فقط للشركات الأرمينية الكبيرة المسجلة في ضريبة القيمة المضافة، فعادةً ما لا تُسجل - فهذه الشركات الأرمينية ستُحاسب ضريبة القيمة المضافة ذاتيًا بموجب آلية الاحتساب العكسي.

س2. ما هو الحد الأدنى لتسجيل ضريبة القيمة المضافة في أرمينيا للشركات غير المقيمة؟

A: هناك فعليا لا يوجد حد أدنى للمبيعات للشركات الأجنبيةينطبق الحد الأدنى القياسي البالغ 115 مليون درام أرميني سنويًا على الشركات المقيمة في أرمينيا (مما يسمح لها بتجنب ضريبة القيمة المضافة حتى تنمو). لا يمكن للشركات الأجنبية الاستفادة من هذا الإعفاء. إذا كان على غير المقيم أي التزام بفرض ضريبة القيمة المضافة الأرمينية، فيجب عليه التسجيل اعتبارًا من أول عملية بيع خاضعة للضريبة - سواء كانت هذه العملية بقيمة مليون درام أرميني واحد أو 1 مليون درام أرميني. لذلك، لا ينبغي على غير المقيمين الانتظار حتى يصلوا إلى مستوى إيرادات معين؛ بل يجب عليهم التسجيل بمجرد علمهم بأنهم سيقومون بتوريدات خاضعة للضريبة في أرمينيا تتطلب ذلك.

س3. إذا كنت أبيع فقط للشركات الأرمينية (B2B)، فهل أحتاج إلى التسجيل؟

A: لا، إذا كانت هذه الشركات الأرمينية مسجلة في ضريبة القيمة المضافة. في حالة التعامل بين الشركات (B2B) فقط، حيث يكون كل عميل في أرمينيا دافع ضريبة القيمة المضافة، فإنك كمورد أجنبي لا تفرض ضريبة القيمة المضافة ولا تحتاج إلى التسجيل. سيتولى العميل الأرميني عملية تحصيل ضريبة القيمة المضافة عبر الاحتساب العكسي. ومع ذلك، إذا لم يكن أي من عملائك الأرمن مسجلاً في ضريبة القيمة المضافة (على سبيل المثال، شركة ذات مسؤولية محدودة صغيرة غير مسجلة في نظام ضريبة القيمة المضافة)، فستحتاج إلى تحصيل ضريبة القيمة المضافة لهذا العميل - أي أنك ستحتاج إلى تسجيل ضريبة القيمة المضافة. عمليًا، يبقى العديد من موردي الشركات الأجانب غير مسجلين من خلال التأكد من أن جميع عملائهم الأرمن مسجلون في ضريبة القيمة المضافة. من الحكمة الحصول على رقم ضريبة القيمة المضافة لكل عميل والاحتفاظ به في الملف. إذا لم تتمكن من التحقق من حالة ضريبة القيمة المضافة الخاصة بالعميل وقام بالشراء منك، فمن الأسلم التسجيل وتحصيل ضريبة القيمة المضافة بدلاً من المخاطرة بعدم الامتثال.

س4. ما هو معدل ضريبة القيمة المضافة التي يتعين على الشركات الأجنبية فرضها في أرمينيا؟

A: معدل ضريبة القيمة المضافة هو 20%ينطبق هذا على الشركات الأجنبية والمحلية. تطبق أرمينيا معدل ضريبة قيمة مضافة موحد بنسبة 20% على معظم المنتجات والخدمات. بعض السلع والخدمات معفاة من الضريبة بنسبة صفرية (0%)، مثل الصادرات أو النقل الدولي، وبعضها الآخر معفى (مثل الخدمات المالية). أما إذا كان نشاطك في أرمينيا هو المبيعات التجارية الاعتيادية، فستُفرض عليك ضريبة قيمة مضافة بنسبة 20%. لا توجد معدلات خاصة مخفضة في نظام ضريبة القيمة المضافة في أرمينيا اعتبارًا من عام 2025.

س5. هل أحتاج إلى ممثل ضريبي أرميني أو وكيل محلي للتسجيل في ضريبة القيمة المضافة؟

A: لا، لا تُلزم أرمينيا دافعي الضرائب الأجانب بتعيين ممثل مالي لضريبة القيمة المضافة. يمكنك التسجيل مباشرةً لدى السلطات الضريبية الأرمينية. وقد أصبحت العملية أسهل بكثير مع إطلاق بوابة ضريبة القيمة المضافة الإلكترونية لمقدمي الخدمات الإلكترونية غير المقيمين. مع أنه يمكنك اختيار الاستعانة بمستشار محلي لمساعدتك في إتمام العملية أو إدارة الملفات، إلا أن هذا ليس شرطًا قانونيًا. سيتم تسجيل ضريبة القيمة المضافة باسم شركتك، وستتواصل مباشرةً مع السلطات الضريبية.

س٦. كيف يُمكن لشركة أجنبية سداد ضريبة القيمة المضافة الأرمينية من الخارج؟ هل أحتاج إلى حساب مصرفي أرميني؟

A: أنت تفعل لست تحتاج إلى حساب مصرفي محلي. توفر هيئة الضرائب الأرمينية خيارات للدفع عن بُعد:

- من خلال نظام ضريبة القيمة المضافة الإلكتروني للمسجلين لدينا، يمكنكم الدفع ببطاقة ائتمان أو عبر التحويل البنكي الدولي بإحدى العملات المقبولة. يوفر النظام بياناتكم البنكية والمراجع اللازمة. تتم معالجة مدفوعات البطاقات فورًا.

- بالنسبة للذين يقدمون إقراراتهم الضريبية عبر النظام العادي، يمكنكم ترتيب تحويل بنكي دولي إلى حساب الخزانة الأرمينية. عادةً ما تسمح هذه البنوك بالدفع بالعملات الأجنبية (مثل الدولار الأمريكي، اليورو، إلخ) والتي تُحوَّل إلى درام أرميني. ما دمتم تستخدمون رقمكم الضريبي ورمز الدفع الصحيح، فسيتم إضافة المبلغ إلى حساب ضريبة القيمة المضافة الخاص بكم. احرصوا على بدء الدفع قبل الموعد النهائي لإتاحة أي وقت للتحويل. مرونة طرق الدفع تجعل تسوية ضريبتكم من الخارج مريحة نسبيًا.

س7. هل هناك إعفاء من ضريبة القيمة المضافة للخدمات الرقمية أو الشركات الأجنبية الصغيرة؟

A: لا توجد استثناءات خاصة توجد ضرائب على الخدمات الرقمية - في الواقع، تخضع الخدمات الرقمية صراحةً لضريبة بنسبة 20% إذا استُخدمت في أرمينيا. كما لا توجد إعفاءات خاصة للشركات الأجنبية "الصغيرة" تتجاوز ما ناقشناه (الحد الذي لا ينطبق عليها). تخضع جميع السلع والخدمات الرقمية (مثل البث، والبرامج، والكتب الإلكترونية، والإعلانات الإلكترونية للمستخدمين المحليين) لضريبة القيمة المضافة. فقط إذا كانت طبيعة الخدمة نفسها معفاة بموجب قانون ضريبة القيمة المضافة العام (على سبيل المثال، ربما بعض الخدمات المالية أو التأمين) فلن تخضع لضريبة القيمة المضافة. لكن الخدمات الرقمية الشائعة لا تندرج تحت الإعفاءات. لذلك، يجب على بائع التطبيقات الأجنبية أو خدمة البث فرض ضريبة القيمة المضافة على المبيعات للمستهلكين الأرمن بغض النظر عن حجمها أو حجم مبيعاتها.

س8. كم من الوقت يستغرق تسجيل ضريبة القيمة المضافة للشركات غير المقيمة في أرمينيا؟

A: يمكن أن يكون الأمر سريعًا جدًا، خاصةً بالنسبة للشركات الرقمية التي تستخدم النظام عبر الإنترنت. يمكن إكمال تسجيل بوابة ضريبة القيمة المضافة الإلكترونية في غضون دقائق بمجرد إدخال جميع المعلومات المطلوبة، يُفعّل حسابك على الفور تقريبًا. بالنسبة لأنواع التسجيل الأخرى (عبر مكتب SRC)، قد تستغرق المعالجة من بضعة أيام إلى أسبوعين، وذلك حسب اكتمال طلبك وما إذا كانت هناك حاجة إلى مراجعة يدوية. في معظم الحالات، يُتوقع تأكيد الطلب خلال أسبوع إلى أسبوعين كحد أقصى. التخطيط المُسبق مهم: لا تنتظر حتى تكون لديك معاملة كبيرة وشيكة. ابدأ عملية التسجيل فور حاجتك إليها، لتكون مستعدًا لفرض ضريبة القيمة المضافة بشكل قانوني عند بدء المبيعات.

س9. ما هي السجلات التي يجب أن أحتفظ بها لضريبة القيمة المضافة الأرمينية؟

A: يجب عليك الاحتفاظ بجميع السجلات المتعلقة بمعاملاتك الأرمنية:

- فواتير المبيعات أو الإيصالات التي تبين ضريبة القيمة المضافة المفروضة.

- الأدلة المستخدمة لتحديد موقع عميلك (بالنسبة للخدمات الرقمية، وسجلات عنوان IP، وعنوان الفاتورة، وما إلى ذلك، في حالة احتياجك إلى تبرير سبب تحصيل ضريبة القيمة المضافة الأرمينية أو عدم تحصيلها).

- مستندات الاستيراد وفواتير الشراء إذا كنت تستورد أو تتكبد ضريبة القيمة المضافة الأرمينية على النفقات، لدعم أي مطالبات بضريبة القيمة المضافة المدفوعة.

- تقديم إقرارات ضريبة القيمة المضافة وإثبات سدادها. يجب الاحتفاظ بهذه السجلات لمدة لا تقل عن خمس سنوات (للتأكد من السلامة) بعد السنة الضريبية، حيث يمكن أن تمتد عمليات التدقيق إلى عدة سنوات سابقة. النسخ الرقمية مقبولة، ولكن تأكد من وجود نسخ احتياطية منها وإمكانية توفيرها عند الطلب. يساعدك الاحتفاظ الجيد بالسجلات على حماية وضعك الضريبي، كما يُبسط إعداد إقرارات ضريبة القيمة المضافة.

س10. ماذا يحدث إذا لم أسجل في ضريبة القيمة المضافة في أرمينيا، على الرغم من أنه يتعين عليّ التسجيل؟

A: إذا تجاهلت متطلبات التسجيل واستمرت في إجراء مبيعات خاضعة للضريبة في أرمينيا، فإنك تتعرض لمخاطر كبيرة:

- يمكن للسلطات الضريبية الأرمينية تحديد أنشطتك (على سبيل المثال، من خلال مراقبة الخدمات الرقمية العابرة للحدود أو سجلات الجمارك للسلع) والتواصل معك أو مع عملائك المحليين. وقد تُصدر تقييمًا لضريبة القيمة المضافة التي كان ينبغي سدادها.

- من المحتمل أن يتم تحصيل ضريبة القيمة المضافة المستحقة بأثر رجعي على تلك المبيعات، بالإضافة إلى الغرامات وفوائد التأخير في السداد على المبالغ. هذا قد يزيد التكلفة بشكل كبير - على سبيل المثال، قد تتراكم فوائد على ضريبة القيمة المضافة غير المدفوعة لعام كامل بنسبة تقارب ٢٧٪، بالإضافة إلى غرامات محتملة.

- قد يتأثر عملاؤك المحليون أيضًا. على سبيل المثال، إذا بعت سلعًا ولم تدفع ضريبة القيمة المضافة على الواردات بشكل صحيح، فقد يواجه هؤلاء العملاء صعوبة في تخليص شحناتهم.

- قد يُشوّه عدم الامتثال سمعة شركتك وقد يُؤدي إلى تطبيق القانون. في حين أن أرمينيا قد تكون محدودة في تطبيق القانون على شركة ليس لها وجود، إلا أنها قد تُنسّق دوليًا أو تُحتجز مسؤولي الشركة إذا دخلوا أرمينيا، في حالات التهرب الضريبي القصوى. باختصار، لا جدوى من العمل سرًا. من الأفضل... الامتثال طواعية - لقد سهلت أرمينيا الأمر من خلال الأنظمة عبر الإنترنت، ومن خلال الالتزام بذلك فإنك تتجنب هذه المخاطر تمامًا.

س11. هل يمكن لشركة أجنبية استخدام ضريبة المبيعات الأرمينية (الضريبة المبسطة) بدلاً من ضريبة القيمة المضافة؟

A: لا، الشركات الأجنبية (وفروعها الأرمينية) مستثناة من نظام ضريبة المبيعات. ضريبة المبيعات (وهي ضريبة مبسطة بدلًا من ضريبة القيمة المضافة وضريبة الأرباح للشركات الصغيرة) متاحة فقط لرواد الأعمال الأفراد والمؤسسات المقيمين في أرمينيا الذين يستوفون المعايير، وهي غير متاحة تحديدًا للكيانات القانونية غير المقيمة أو مؤسساتها الخاصة. لذلك، يجب على الشركات الأجنبية اتباع مسار ضريبة القيمة المضافة القياسي؛ فلا يمكنك اختيار ضريبة مبيعات بنسبة 5% بدلًا من فرض ضريبة القيمة المضافة بنسبة 20%. إذا رغب مستثمر أجنبي في الاستفادة من قواعد الشركات الصغيرة، فإن الطريقة الوحيدة هي إنشاء شركة محلية مستقلة - ولكن حتى في هذه الحالة، إذا كانت هذه الشركة المحلية مملوكة لأجانب، فقد تُطبق بعض القيود. بشكل عام، افترض أن أي تدخل أجنبي يضعك في نظام ضريبة القيمة المضافة العادي.

س١٢. هل هناك قواعد خاصة لضريبة القيمة المضافة على الأسواق أو المنصات الإلكترونية في أرمينيا؟

A: حاليًا، لا توجد في أرمينيا قواعد خاصة بضريبة القيمة المضافة على "الأسواق" كما هو الحال في الاتحاد الأوروبي أو بعض الدول الأخرى. لا يوجد مفهوم لاعتبار السوق الإلكترونية موردًا لمبيعات الجهات الخارجية أو إلزام الأسواق بتحصيل ضريبة القيمة المضافة نيابةً عن جهات أخرى، وذلك اعتبارًا من عام 2025. كل بائع أجنبي مسؤول عن امتثاله لضريبة القيمة المضافة. مع ذلك، تشاورت أرمينيا مع الأسواق الرئيسية عند تطبيق ضريبة القيمة المضافة على الخدمات الإلكترونية، ومن المحتمل أن تتطور اللوائح مستقبلًا. في الوقت الحالي، إذا كنت تدير منصة تجارة إلكترونية:

- إذا كانت المنصة نفسها هي البائع المسجل (شراء وإعادة بيع السلع / الخدمات للأرمن)، فسيتم التعامل مع المنصة مثل أي بائع ويجب التسجيل لضريبة القيمة المضافة إذا كانت تبيع للمستهلكين.

- إذا اقتصرت المنصة على ربط المشترين والبائعين وتقاضي عمولة، فإن البائعين (حتى لو كانوا أجانب) هم المسؤولون عن ضريبة القيمة المضافة على المبيعات، وعمولة المنصة خدمة أخرى (قد تخضع لضريبة القيمة المضافة حسب موقع المنصة ووجود البائع في أرمينيا أم لا). عمليًا، إذا كانت المنصات الكبيرة مثل أمازون أو إيباي تبيع مباشرة إلى أرمينيا، فستسجل ضريبة القيمة المضافة وتفرضها. ينبغي على الأسواق الصغيرة التأكد من أن بائعيها الأجانب على دراية بالتزامات ضريبة القيمة المضافة الأرمينية. راقب دائمًا أي تغييرات قانونية، حيث تنقل العديد من الدول بعض المسؤوليات إلى منصات تحصيل الضرائب.

س13. كيف تُطبق ضريبة القيمة المضافة على واردات الشركات الأجنبية إلى أرمينيا؟

A: يتم تحصيل ضريبة القيمة المضافة على الواردات إلى أرمينيا عادة بواسطة الجمارك على الحدودالمعدل هو 20٪، ويطبق على القيمة الجمركية للبضائع بالإضافة إلى أي رسوم جمركية. إذا كنت كشركة أجنبية أنت المستورد المسجل (أي أن البضائع معلنة باسمك)، فستحتاج إلى دفع ضريبة القيمة المضافة على الاستيراد لتخليص البضائع. إذا كنت مسجلاً لضريبة القيمة المضافة في أرمينيا، فيمكنك لاحقًا المطالبة بضريبة القيمة المضافة على الاستيراد في إقرار ضريبة القيمة المضافة الخاص بك كضريبة مدخلات (مما يعوضها فعليًا عن ضريبة القيمة المضافة التي تفرضها على المبيعات). إذا كان عميلك الأرمني هو المستورد المسجل (البضائع مشحونة DDU ويتعاملون مع الجمارك)، فإنه يدفع ضريبة القيمة المضافة على الاستيراد، وإذا كان مسجلاً في ضريبة القيمة المضافة، فيمكنه المطالبة بها. بصفتك بائعًا أجنبيًا، فلن تفرض ضريبة القيمة المضافة على الفاتورة في هذا السيناريو لأن الضريبة تم التعامل معها عند الاستيراد.

في عمل صادرات بالنسبة للبضائع التي تُغادر أرمينيا، تُفرض ضريبة القيمة المضافة بنسبة صفرية (0%) بشرط توثيق التصدير بشكل صحيح (مثل إقرار التصدير الجمركي، إلخ). عادةً، لا تشارك الشركات الأجنبية في التصدير من أرمينيا إلا إذا كان لها حضور (مثل فرع يشتري البضائع محليًا ثم يُصدرها). في هذه الحالة، يُفرض الفرع ضريبة قيمة مضافة بنسبة صفرية على مبيعات التصدير، ويمكنه استرداد أي ضريبة قيمة مضافة مُدخلة مُتكبدة على المشتريات المحلية المتعلقة بالتصدير.

س14. كيف تُقارن ضريبة القيمة المضافة في أرمينيا بالدول المجاورة أو الاتحاد الأوروبي للشركات الأجنبية؟

A: ومن حيث المبدأ، فإن نهج أرمينيا مماثل لنهج العديد من البلدان:

- إن معدل الـ 20% يتوافق مع المعايير الدولية.

- إن مفهوم مطالبة غير المقيمين بالتسجيل في مبيعات B2C يشبه نهج الاتحاد الأوروبي للخدمات الرقمية بعد عام 2015، أو البلدان الأخرى التي تنفذ أنظمة "ضريبة القيمة المضافة على الخدمات الرقمية".

- على عكس الاتحاد الأوروبي، لا تمتلك أرمينيا حتى الآن نظام OSS (متجر شامل) على مستوى الاتحاد، ولكن بما أنها دولة واحدة فقط، فإن امتثالك يقتصر على أرمينيا.

- أرمينيا لا تشترط وجود ممثل مالي وهي أكثر تساهلا من بعض البلدان (كما هو الحال في بعض الحالات في الاتحاد الأوروبي أو آسيا حيث يكون الوكيل المحلي إلزاميا).

- الحد الأقصى المرتفع للشركات المحلية (115 مليون دينار أرميني) سخي، ولكن كما ذُكر، لا ينطبق على الأجانب. أحد الاختلافات في أرمينيا هو التقديم ربع السنوي للخدمات الإلكترونية لغير المقيمين، وهو أمر مريح ويُظهر مرونة. عبء الامتثال سهل، خاصةً مع توفر الأدوات الإلكترونية باللغتين الإنجليزية والروسية. باختصار، قد تجد الشركات الأجنبية قواعد ضريبة القيمة المضافة في أرمينيا واضحة نسبيًا بمجرد فهمها، ومتوافقة بشكل عام مع ممارسات ضريبة القيمة المضافة/ضريبة السلع والخدمات العالمية.

من خلال الإجابة على هذه الأسئلة الشائعة، نأمل أن يوضّح هذا الدليل النقاط العملية لرواد الأعمال والمستشارين الأجانب. نظام ضريبة القيمة المضافة في أرمينيا، على الرغم من تفاصيله، ليس معقدًا. بفضل المعلومات الواردة في هذا الدليل، يمكن للشركات الأجنبية تقييم التزاماتها الضريبية في أرمينيا بثقة، والتأكد من تسجيلها عند الحاجة، والالتزام باللوائح، وبالتالي تجنب أي مخاطر ضريبية عند دخول السوق الأرمينية.