حظي الإطار الضريبي المبتكر في أرمينيا باهتمام كبير من رواد الأعمال الدوليين الباحثين عن استراتيجيات لتحسين الضرائب. وبفضل نظامها الضريبي المتميز بنسبة صفر% للشركات المؤهلة التي يقل حجم مبيعاتها السنوية عن 0 مليون درام أرميني (حوالي 24 ألف دولار أمريكي)، توفر أرمينيا هيكلين قانونيين متميزين للاستفادة من هذه المزايا: شركة ذات مسؤولية محدودة (LLC) ومؤسسة خاصة. ورغم أن كلا الهيكلين يوفران نفس الإعفاءات الضريبية، إلا أنهما يختلفان اختلافًا كبيرًا في حماية المسؤولية، وضريبة الأرباح، والمرونة التشغيلية، والمزايا الاستراتيجية. ستساعدك هذه المقارنة الشاملة على تحديد الهيكل الأنسب لاحتياجات عملك الخاصة، ومستوى المخاطر، وأهدافك طويلة الأجل.

هل أنت مستعد لإنشاء هيكل عملك الأرمني المعفي من الضرائب؟ انقر هنا للوصول إلى دليلنا الكامل حول تسجيل الأعمال التجارية الصغيرة في أرمينيا وتعلم كيف يمكننا مساعدتك في تنفيذ الهيكل الأمثل لاحتياجاتك.

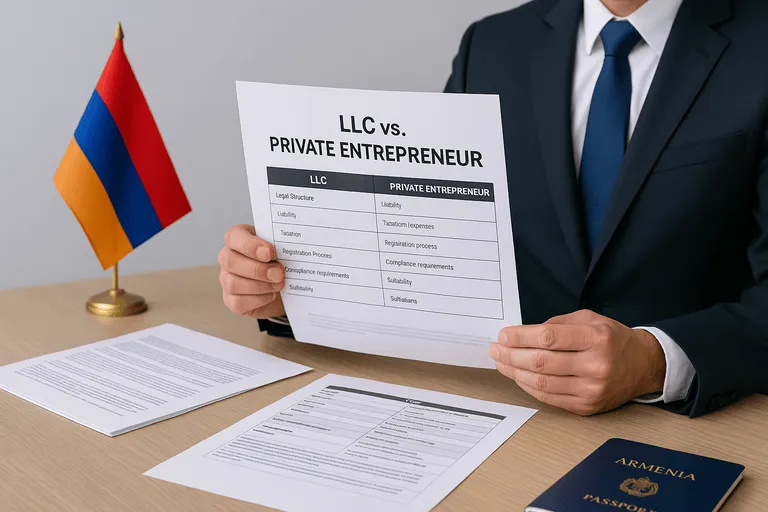

فهم إطار ضريبة الأعمال الصغيرة في أرمينيا

قبل مقارنة خيارات شركة ذات مسؤولية محدودة ورائد الأعمال الخاص، من المهم فهم المزايا الضريبية الأساسية التي تنطبق على كلا الهيكلين بموجب نظام الأعمال الصغيرة في أرمينيا:

المزايا الضريبية المشتركة لكلا الهيكلين

- ضريبة دخل الشركات 0% (السعر القياسي: 18%)

- ضريبة القيمة المضافة 0% (السعر القياسي: 20%)

- ضريبة المبيعات 0% (الأسعار القياسية: 1.5٪ - 10٪)

- لا توجد مدفوعات ضريبية مسبقة مطلوب

- متطلبات إعداد التقارير المبسطة مع التقديم السنوي الأساسي

- حد المبيعات السنوي من 24 مليون درام أرميني (حوالي 60,000 ألف دولار أمريكي)

تنطبق هذه الإعفاءات الضريبية بغض النظر عن الهيكل الذي تختاره، بشرط أن تلبي مؤسستك معايير الأهلية للحصول على حالة الأعمال الصغيرة ولا تشارك في أنشطة مستثناة.

الاختلافات الرئيسية بين وضع شركة ذات مسؤولية محدودة ووضع رائد الأعمال الخاص

مزايا شركة ذات مسؤولية محدودة

- حماية المسؤولية المحدودة: يفصل بين الأصول الشخصية والتجارية

- الملكية المتعددة: يمكن أن يكون لها عدة مساهمين/مستثمرين

- مصداقية: هيكل أكثر رسوخًا للعملاء والشركاء

- الخيارات المصرفية: تحسين الوصول إلى الخدمات المالية ومعالجات الدفع

- إمكانات النمو: إطار عمل أفضل لتوسيع الأعمال

- استراتيجية الخروج: أصبح من الأسهل بيع أو نقل الأعمال

- استمرارية الأعمال: الكيان موجود بشكل مستقل عن المالكين

العيب الرئيسي:

5٪ ضريبة مقتطعة بشأن توزيعات الأرباح على المساهمين

مزايا رواد الأعمال من القطاع الخاص

- لا ضريبة على الأرباح: لا يوجد ضريبة خصم 5% على عمليات السحب

- بساطة: تكوين أسهل ومتطلبات امتثال أقل

- تكاليف أقل: انخفاض تكاليف الإعداد والصيانة

- إعداد أسرع: عادةً ما يستغرق الأمر من يومين إلى ثلاثة أيام مقابل خمسة إلى سبعة أيام لشركة ذات مسؤولية محدودة

- التحكم المباشر: لا توجد متطلبات لحوكمة الشركات

- سهولة الوصول إلى الصندوق: عملية أبسط لسحب أموال الأعمال

- أقل الأعمال الورقية: الحد الأدنى من التوثيق الجاري

العيب الرئيسي:

مسؤولية شخصية غير محدودة لجميع ديون والتزامات الأعمال

متى تختار كل هيكل: إطار القرار

اختر شركة ذات مسؤولية محدودة إذا...

- لديك أصول شخصية كبيرة لحمايتها

- تواجه شركتك مخاطر المسؤولية المحتملة

- أنت تخطط للحصول على العديد من المالكين أو المستثمرين

- تتوقع نموًا كبيرًا في المستقبل

- قد تتمكن من بيع العمل في نهاية المطاف

- أنت بحاجة إلى تعزيز مصداقيتك مع العملاء/الشركاء

- أنت تقوم ببناء فريق أو توظيف موظفين

- تحتاج إلى خيارات شاملة للخدمات المصرفية/الدفع

- أنت تعطي الأولوية للهيكل طويل الأجل على تحسين الضرائب الفوري

اختر رجل الأعمال الخاص إذا...

- تجنب ضريبة الأرباح البالغة 5٪ هو أولوية قصوى

- لديك الحد الأدنى من التعرض للمسؤولية

- أنت المالك الوحيد وليس لديك خطط للشركاء

- من المرجح أن يظل عملك صغيرًا

- أنت تعطي الأولوية للبساطة التشغيلية

- تفضل الحد الأدنى من المتطلبات الإدارية

- تحتاج إلى الوصول المتكرر إلى أموال الأعمال

- أنت تبحث عن تكاليف تكوين وصيانة أقل

- أنت رجل أعمال فردي بدون موظفين

دراسات حالة عملية: اختيار الهيكل في العمل

دراسة الحالة 1: منشئ رقمي لديه خطط للعلامة التجارية

اعمال: فنان رقمي يبيع الرسوم التوضيحية عبر الإنترنت (45,000 دولار أمريكي/السنة) مع خطط لتطوير علامة تجارية يمكن التعرف عليها وإمكانية التوسع في المنتجات المادية.

العوامل الرئيسية: تطوير العلامة التجارية، والنمو المحتمل خارج العتبة، واحتياجات حماية الملكية الفكرية، والاستثمار المستقبلي المحتمل.

الهيكل الأمثل: LLC

لماذا: على الرغم من ضريبة الأرباح البالغة 5%، توفر شركة ذات مسؤولية محدودة حماية حاسمة للعلامة التجارية، وتخلق إطارًا للنمو المستقبلي، وتحمي الملكية الفكرية بشكل أفضل، وتضع الشركة في وضع يسمح لها بالبيع أو الاستثمار في نهاية المطاف.

دراسة الحالة 2: مدرس لغة مستقل

اعمال: مدرس لغة فردي يقدم خدمات التدريس الفردي عبر الإنترنت للطلاب الدوليين (36,000 دولار أمريكي/السنة).

العوامل الرئيسية: عمل فردي، مخاوف تتعلق بالمسؤولية إلى الحد الأدنى، نموذج خدمة مباشر، عمليات سحب منتظمة مطلوبة لتغطية نفقات المعيشة.

الهيكل الأمثل: رجل أعمال خاص

لماذا: يوفر الهيكل نفس الإعفاءات الضريبية دون ضريبة حجب الأرباح بنسبة 5٪، مما يسمح بالوصول بشكل أكثر كفاءة إلى الأموال مع انخفاض تكاليف التكوين والصيانة.

دراسة الحالة 3: منشئ الدورات التدريبية عبر الإنترنت مع الفريق

اعمال: رائد أعمال تعليمي يقوم بإنشاء وبيع الدورات التدريبية عبر الإنترنت مع فريق من المتعاقدين ويخطط للنمو الكبير (52,000 دولار سنويًا، نمو سريع).

العوامل الرئيسية: مقاولون متعددون، مسار نمو سريع، مخاوف محتملة بشأن المسؤولية، مناقشات المستثمرين، احتياجات الخدمات المصرفية الدولية.

الهيكل الأمثل: LLC

لماذا: تُعد حماية المسؤولية أمرًا بالغ الأهمية نظرًا لتعدد المقاولين وتعدد علاقات العملاء. يوفر هيكل شركة ذات مسؤولية محدودة إطارًا أفضل للنمو المتوقع الذي يتجاوز عتبة الأعمال الصغيرة والاستثمارات المحتملة.

اعتبارات التحويل والتغييرات الهيكلية

إن التحويل بين الهياكل ممكن ولكنه ينطوي على تحديات محددة:

من رجل أعمال خاص إلى شركة ذات مسؤولية محدودة

- يتطلب إنشاء كيان جديد لشركة ذات مسؤولية محدودة

- نقل الأصول التجارية والعقود

- انقطاع محتمل للأعمال أثناء فترة الانتقال

- تكاليف إضافية لتأسيس شركة ذات مسؤولية محدودة

شركة ذات مسؤولية محدودة إلى رائد أعمال خاص

- يتطلب عادة حل شركة ذات مسؤولية محدودة

- عملية تصفية معقدة محتملة

- فقدان استمرارية الكيان والتاريخ

- قد يؤدي إلى آثار ضريبية أثناء الفترة الانتقالية

البصيرة الاستراتيجية: عادةً ما يكون البدء بصفتك رائد أعمال خاصًا ثم الترقية لاحقًا إلى شركة ذات مسؤولية محدودة أسهل من العكس. بالنسبة لنماذج الأعمال غير المؤكدة، يوفر هذا النهج مرونةً مع تقليل التكاليف الأولية.

الأسئلة الشائعة

ما هو الفرق الرئيسي بين شركة ذات مسؤولية محدودة ورائد الأعمال الخاص في أرمينيا؟

الاختلافات الرئيسية هي: 1) توفر شركات المسؤولية المحدودة حماية المسؤولية المحدودة من خلال فصل الأصول الشخصية عن التزامات العمل، بينما يتمتع رواد الأعمال من القطاع الخاص بمسؤولية شخصية غير محدودة؛ 2) تتمتع شركات المسؤولية المحدودة بضريبة اقتطاع بنسبة 5٪ على توزيعات الأرباح، بينما لا يوجد لدى رواد الأعمال من القطاع الخاص ضريبة اقتطاع على عمليات السحب؛ 3) يمكن أن يكون لشركات المسؤولية المحدودة مالكين متعددين، في حين أن رواد الأعمال من القطاع الخاص هم هياكل مالك واحد.

هل يمكنني تجنب ضريبة الأرباح البالغة 5٪ مع هيكل شركة ذات مسؤولية محدودة؟

تُطبق ضريبة الاستقطاع البالغة 5% على جميع توزيعات الأرباح من الشركات ذات المسؤولية المحدودة الأرمينية إلى المساهمين. ولا يُمكن تجنب هذه الضريبة داخل هيكل الشركات ذات المسؤولية المحدودة. إذا كان تجنب هذه الضريبة أولوية، فإن صفة رائد الأعمال الخاص هي الخيار الأنسب، إذ لا تُفرض ضريبة استقطاع على عمليات سحب الأموال.

ما هو الهيكل الأفضل للخدمات المصرفية والمدفوعات الدولية؟

عادةً ما يوفر هيكل الشركات ذات المسؤولية المحدودة وصولاً أفضل إلى الخدمات المصرفية الدولية، ومعالجات الدفع، وحسابات التجار. وتنظر المؤسسات المالية عمومًا إلى الشركات ذات المسؤولية المحدودة على أنها كيانات أكثر رسوخًا، مما يُسهّل فتح الحسابات، ويوفر خيارات مصرفية أكثر شمولًا، ويحسّن الوصول إلى بوابات الدفع للمعاملات الدولية.

ما مدى صعوبة التحول من هيكل إلى آخر؟

يتضمن تحويل شركة ذات مسؤولية محدودة من شركة خاصة إلى شركة ذات مسؤولية محدودة تأسيس كيان جديد للشركة ذات المسؤولية المحدودة ونقل أصولها، وهو إجراء بسيط نسبيًا، وإن كان يتطلب تكاليف تأسيس جديدة. أما تحويل شركة ذات مسؤولية محدودة إلى شركة ذات مسؤولية محدودة، فهو أكثر تعقيدًا، ويتطلب عادةً حل الشركة ذات المسؤولية المحدودة، مما قد يترتب عليه آثار ضريبية ويؤدي إلى اضطراب الأعمال. عادةً ما يكون البدء بهيكل أبسط ثم ترقيته أسهل من العكس.

هل يتمتع كلا الهيكلين بنفس المزايا الضريبية في أرمينيا؟

نعم، يتمتع كلا الهيكلين الضريبيين بنفس المزايا الضريبية الأساسية في ظل نظام الشركات الصغيرة في أرمينيا، بما في ذلك إعفاء من ضريبة دخل الشركات، وضريبة القيمة المضافة، وضريبة المبيعات، شريطة ألا يتجاوز حجم المبيعات السنوي 0 مليون درام أرميني (حوالي 0 ألف دولار أمريكي)، وألا تندرج الأنشطة التجارية ضمن الفئات المستثناة. الفرق الضريبي الرئيسي هو ضريبة الاستقطاع البالغة 0% على توزيعات أرباح الشركات ذات المسؤولية المحدودة.

هل أنت مستعد لإنشاء هيكل عملك الأرمني؟

يمكن لفريق الخبراء لدينا مساعدتك في تحديد الهيكل الأمثل لاحتياجات عملك المحددة وإدارة عملية التسجيل بأكملها عن بعد.

ابدأ عملك الأرمني