قد يفتح الانتقال الباب أمام فرص تمويل أفضل. بعض الدول، وخاصةً المراكز المالية العالمية، تُسهّل على المغتربين الحصول على الرهن العقاري وقروض الأعمال والتأمين. بشرط حصولك على الإقامة القانونية أو وضع المواطنةفي هذا الدليل المقارن، سنقوم بتحليل أفضل المراكز المالية الصديقة للمغتربين وكيف يمكن أن يؤدي كونك مقيمًا أو مواطنًا هناك إلى شروط القرض المواتية، وأقساط التأمين، والشمول المالي الشاملتشمل العوامل الرئيسية أهلية المغتربين للحصول على قروض عقارية، وأسعار الفائدة، وإمكانية الحصول على التأمين، والاستقرار المصرفي، ومسارات الإقامة/الجنسية للاستفادة من هذه المزايا. سيجد المستثمرون، ورواد الأعمال، والمهنيون، والعاملون عن بُعد، الذين يسعون إلى تعزيز وضعهم المالي من خلال الانتقال، هذه المقارنة القائمة على البيانات مفيدة.

جدول مقارن: مزايا وأقساط التأمين للمغتربين

| الدولة | التأمين الصحي للوافدين | القسط السنوي (فردي) | تأمينات وملاحظات أخرى |

|---|---|---|---|

| المملكة المتحدة | الوصول إلى NHS لجميع المقيمين (مجانًا عند نقطة الاستخدام) لا يحتاج العديد من المغتربين إلى تأمين خاص للرعاية الأساسية. | حوالي 4,000 دولار لخطة خاصة شاملة (إذا رغبت في ذلك) - وإلا فلن يكون هناك أي رسوم لتغطية هيئة الخدمات الصحية الوطنية. | تتوفر خيارات خاصة واسعة (BUPA، وما إلى ذلك) إذا كان الشخص يفضل المستشفيات الخاصة. الحياة والممتلكات: متوفر بأسعار معقولة. تأمين السيارات إلزامي بموجب القانون، بتكلفة معقولة. حماية قانونية قوية لحاملي الوثائق. |

| سويسرا | التأمين الصحي الخاص الإلزامي لجميع المقيمين (تغطية أساسية قياسية من شركات التأمين، بتقييم مجتمعي). رعاية صحية عالية الجودة، ولكن لا توجد رعاية صحية مجانية. | يتراوح القسط السنوي الأساسي للبالغين بين ٤٥٠٠ و٦٠٠٠ دولار أمريكي - يختلف باختلاف المقاطعة/العمر. غالبًا ما لا تكون هناك حاجة لخطط التأمين الدولية نظرًا لتميز التغطية المحلية. | الصحة: لا يوجد دعم من صاحب العمل - يجب على الفرد شراء التأمين، على الرغم من أن أصحاب العمل غالبًا ما يدفعون جزءًا من الأقساط كإعانة. التأمين على الحياة: شائع لضمانات الرهن العقاري. الملكية: غالبًا ما يكون التأمين على المنازل إلزاميًا في حالة الحريق؛ حيث أن انخفاض معدل الجريمة يبقي أقساط التأمين منخفضة. |

| سنغافورة | لا يوجد رعاية صحية شاملة للمغتربين. عادةً ما يوفر أصحاب العمل تأمينًا صحيًا جماعيًا. غالبًا ما يشتري المغتربون الخطط الصحية الدولية لتغطية أوسع. | ~7,000 دولار (متوسط الخطة الدولية) يمكن أن تكون الخطط المحلية الأساسية أرخص إذا كانت تغطي سنغافورة فقط. | الصحة: تعتبر العيادات الحكومية ميسورة التكلفة لتلبية الاحتياجات البسيطة، ولكن العلاج في المستشفى قد يكون مكلفًا بدون تأمين. الآخر: تأمين السيارات مكلف (بسبب ارتفاع أسعار السيارات)، وتأمين السفر شائع نظرًا للرحلات الإقليمية. الرقابة التنظيمية القوية من خلال هيئة النقد الماليزية تضمن موثوقية شركة التأمين. |

| الإمارات العربية المتحدة (دبي) | التأمين الصحي الإلزامي يجب على أصحاب العمل توفير خطة تأمين أساسية للموظفين (وغالبًا للمعالين). ويمكن للمغتربين الحصول على تغطية تأمينية أفضل. | تبلغ خطط صاحب العمل الأساسية في كثير من الأحيان حوالي 5,700 دولار أمريكي للشخص الواحد (يدفعها صاحب العمل). | الصحة: شبكة كبيرة من المستشفيات الخاصة، والفواتير المباشرة متاحة على نطاق واسع. الآخر: تأمين المسؤولية المدنية إلزامي للسيارات؛ تتراوح أقساطه بين 400 و800 دولار أمريكي سنويًا للسيارات متوسطة الحجم. تأمين محتويات المنزل اختياري ولكنه غير مكلف. لا يتوفر نظام ضمان اجتماعي للمغتربين، لذا يختار الكثيرون تأمين الحياة الخاصة وتأمين الإعاقة. |

| الولايات المتحدة | لا يوجد تغطية تلقائية – التأمين الصحي ضرورييحصل معظم المغتربين على خطة تأمين صحي من صاحب العمل أو يشترونها عبر سوق قانون الرعاية الميسرة. بدون تأمين صحي، تكون تكاليف الرعاية الطبية باهظة. | حوالي 9,800 دولار أمريكي (متوسط القسط) في حالة خطة التأمين الشاملة ذاتية الدفع. تختلف الخطط التي يرعاها صاحب العمل، حيث يدفع الموظفون عادةً ما بين 1,500 و3,000 دولار أمريكي من القسط. | الصحة: غالبًا ما تتضمن الخطط خصومات (أكثر من ألف دولار). إنه الجانب الأكثر تعقيدًا في حياة المغتربين في الولايات المتحدة. الآخر: سوق التأمين متطور للغاية، حيث يمكنك التأمين على أي شيء تقريبًا. يبلغ متوسط تكلفة تأمين السيارات حوالي 1,000 دولار أمريكي سنويًا (يختلف باختلاف الولاية). بوالص التأمين الشامل شائعة بين الأفراد ذوي الثروات الكبيرة. يُضيف تأمين الودائع الفيدرالي (FDIC) على البنوك طبقةً من الحماية للممتلكات النقدية. |

| البرتغال | توفر الخدمة الصحية الوطنية (SNS) الرعاية الصحية العامة للمقيمين بتكلفة زهيدة (برسوم مشاركة بسيطة). يمكن للمغتربين المقيمين الحصول عليها. ولا يزال الكثيرون يحصلون على تأمين خاص لتجنب فترات الانتظار. | حوالي ١٥٠٠-٢٠٠٠ دولار أمريكي لخطة تأمين خاصة قوية (لمن هم في الثلاثينيات من العمر). النظام العام نفسه مُموّل من الضرائب (بدون أقساط). | الصحة: المستشفيات العامة جيدة بشكل عام، ولكن قد يفضل غير الناطقين بالبرتغالية الرعاية الخاصة. الآخر: تأمين السيارات إلزامي (البرتغال من بين الدول ذات أعلى معدلات الحوادث في الاتحاد الأوروبي، لذا تتراوح أقساط التأمين بين 300 و500 دولار أمريكي سنويًا). تأمين المنزل إلزامي مع الرهن العقاري. تكاليف التأمين الإجمالية في البرتغال أقل منها في الدول ذات التكلفة المرتفعة، مما يعكس انخفاض تكاليف المعيشة. |

ملاحظة: الأقساط السنوية مُقدّرة بالدولار الأمريكي للمقارنة التقريبية، وتفترض أن عمر الفرد في منتصف الثلاثينيات من عمره ويشترك في خطة تأمين شاملة. تختلف التكاليف الفعلية باختلاف مستوى التغطية. يشير مصطلح "الرعاية الصحية العامة" إلى الخدمات الحكومية المتاحة للمقيمين المغتربين (والتي غالبًا ما تتطلب التسجيل). لكل دولة خصوصياتها - على سبيل المثال، تعتمد الإمارات العربية المتحدة وسنغافورة كليًا على أسواق التأمين الخاصة، بينما تقدم المملكة المتحدة والبرتغال رعاية صحية عامة، مما يُخفّض النفقات بشكل كبير. تضمن هيئات تنظيم التأمين في جميع هذه الدول حماية حاملي وثائق التأمين، ولكن يجب دائمًا مراجعة ما تغطيه وثائق التأمين للمغتربين (خاصةً للإجلاء الطبي أو العلاج في الوطن).

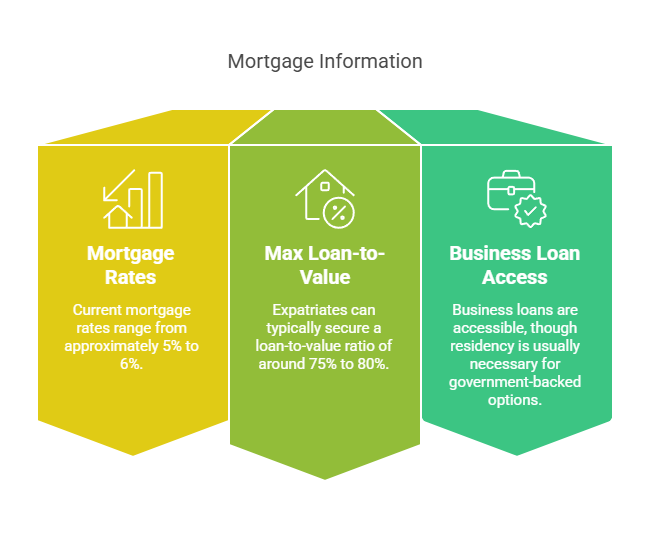

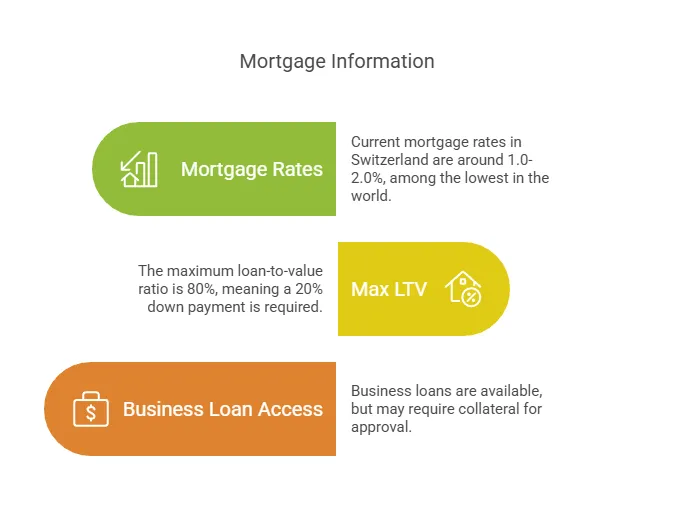

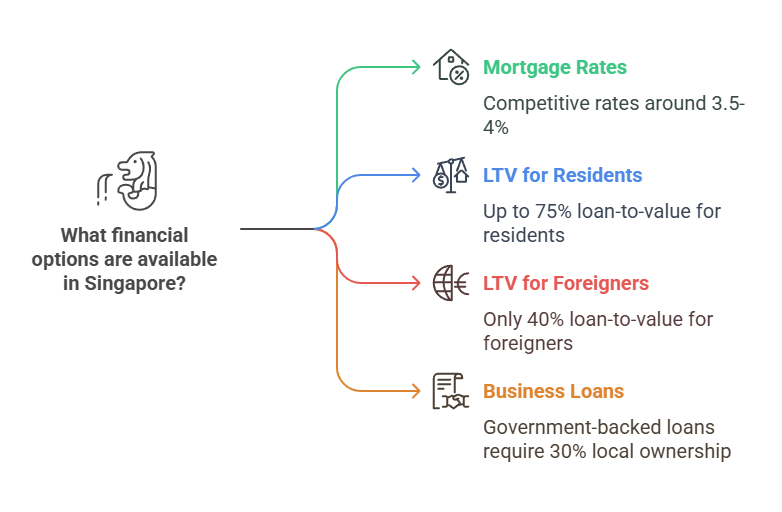

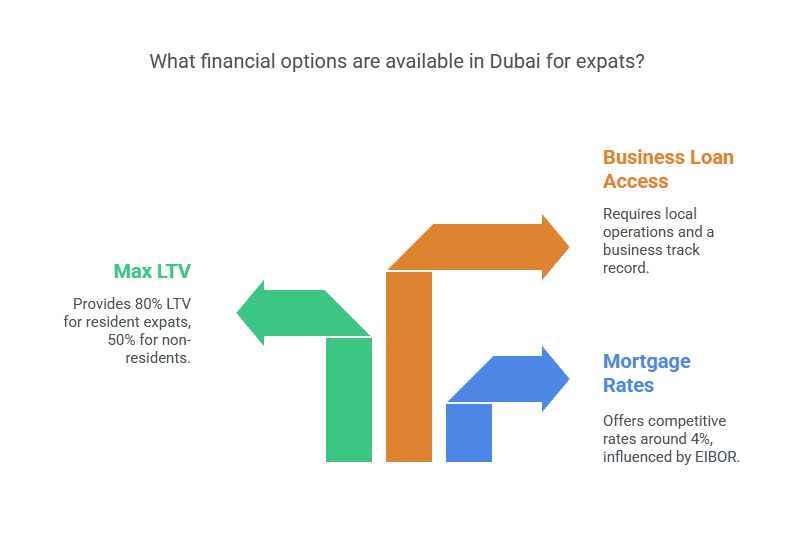

جدول مقارن: إمكانية الوصول المالي للمغتربين (القروض والائتمان)

| الدولة | معدلات الرهن العقاري (نموذجي) | الحد الأقصى لقيمة القرض للمغتربين | قروض الأعمال للمغتربين |

|---|---|---|---|

| المملكة المتحدة | ~5-6% (ثابت) في عام 2023، وكان ~2% في عصر أسعار الفائدة المنخفضة. | حوالي ٧٥٪ إلى ٨٠٪ (مع دخل ثابت في المملكة المتحدة). بعض القروض العقارية للمستثمرين المغتربين بنسبة قرض إلى قيمة تتراوح بين ٦٠٪ و٧٠٪. | نعم يمكن للمغتربين الحاصلين على تأشيرات الحصول على قروض. تشترط البرامج الحكومية (مثل قروض الشركات الناشئة) عادةً الإقامة في المملكة المتحدة. نظام ائتماني قوي؛ فبناء سجل ائتماني بريطاني أمرٌ أساسيٌّ للحصول على شروط جيدة. |

| سويسرا | ~1.0–2.0% (ثابت) – منخفض للغاية وفقًا للمعايير العالمية | 80% (معياري للجميع، مواطنين ووافدين) – مطلوب دفعة أولى 20%. | نعم تُقرض البنوك المحلية الشركات ذات الوجود السويسري. لا توجد قيود خاصة على المغتربين باستثناء متطلبات الضمانات المعتادة. تُقدم الحكومة قروضًا للشركات الصغيرة والمتوسطة، ولكنها غالبًا لا تُحدد حسب الجنسية. |

| سنغافورة | ~3.5–4% (ثابت) حاليًا < 2% في السنوات السابقة. | 75% إذا كان العقار الأول مؤهلاً مالياً (ينطبق بشكل مماثل على المقيمين الدائمين/الأجانب للحصول على قرض، ولكن الأجانب يدفعون ضريبة بنسبة 60% عند الشراء). يدفع المقيم الدائم 5% فقط على المنزل الأول | نعم (مع بعض التحذيرات) - البنوك تقرض الشركات المملوكة للمغتربين، ولكن تتطلب القروض المدعومة من الحكومة ملكية محلية/عامة بنسبة ≥ 30٪ غالبًا ما يسعى المغتربون إلى العلاقات العامة أو الشركاء المحليين للوصول إلى التمويل التجاري الكامل. |

| الإمارات العربية المتحدة (دبي) | ~4% (ثابت) على الرهن العقاري الجديد؛ يختلف حسب سعر EIBOR. | 80% للمقيمين المغتربين (العقار الأول) 50% للمشترين الأجانب غير المقيمين | نعم يشترط وجود رخصة تجارية إماراتية وعمليات محلية. تشترط البنوك المحلية سجلاً حافلاً بالنجاحات؛ وقد تعتمد الشركات الصغيرة والمتوسطة الجديدة المملوكة لأجانب على التمويل الشخصي أو شبكات المستثمرين في البداية. تُخصص الحكومة التمويل في الغالب للإماراتيين، لكن حاضنات الشركات الناشئة الجديدة تُقدم التمويل للوافدين. |

| الولايات المتحدة | ~5-7% (ثابت لمدة 30 عامًا) اعتبارًا من عام 2025؛ تاريخيًا ~3-4% في العقد الأول من القرن الحادي والعشرين. | ٨٠٪ نموذجي (< =٩٥٪ مع FHA/VA للمقيمين). الأجانب غير المقيمين ~٧٠٪ من قيمة القرض إلى القيمة مع برامج متخصصة. | نعم - خيارات واسعة. تتطلب قروض إدارة الأعمال الصغيرة (SBA) ملكية بنسبة 51% أو أكثر من قبل المقيم/المواطن الأمريكي تتوفر فرص تمويل واسعة من القطاع الخاص والمشاريع. يُعدّ بناء تصنيف ائتماني أمريكي (FICO) أمرًا أساسيًا للحصول على ائتمان رخيص. |

| البرتغال | ~3-4% (متغير) باليورو (يوريبور + هامش)؛ كان ~1% خلال فترة أسعار الفائدة المنخفضة للبنك المركزي الأوروبي | ~80% للمقيمين الماليين؛ 65-75% للأجانب غير المقيمين(تفضل البنوك دفع مبلغ مقدم أكبر إذا كنت لا تعيش/تعمل في البرتغال). | نعم تعمل البنوك المحلية بنشاط مع رواد الأعمال المغتربين. لا يشترط الحصول على الجنسية للحصول على القروض، ولكن وجود إقامة (رقم تعريف وطني، عنوان محلي) يُسهّل العملية. تتوفر برامج تمويل من الاتحاد الأوروبي للشركات، وهي متاحة للمقيمين. |

ملاحظة: أسعار الفائدة تقريبية وقابلة للتغيير وفقًا لظروف السوق. الحد الأقصى لنسبة القرض إلى القيمة = الحد الأقصى المسموح به للقرض العقاري. يُنصح المغتربون بالاحتفاظ بحسابات مصرفية محلية وخطوط ائتمان لبناء سجل حافل. في جميع المراكز، يُحسّن الحصول على إقامة طويلة الأجل من رغبة البنوك في الإقراض، إذ يُشير إلى التزامهم تجاه البلاد.

تشترط العديد من البنوك أرصدة دنيا لتجنب الرسوم أو للتأهل للحصول على مزايا معينة، والتي ينبغي على المغتربين مراعاتها عند اختيار المؤسسة المالية.

المملكة المتحدة - التمويل العالمي مع الرعاية الصحية العامة

الوصول إلى قرض المغتربين: المملكة المتحدة مركز مالي رائد (لندن) يتمتع بقطاع مصرفي متطور. يمكن للمغتربين الحاصلين على تأشيرات عمل أو إقامة دائمة (إقامة غير محددة المدة) الحصول على قروض عقارية مماثلة لما يحصل عليه السكان المحليون. غالبًا ما توافق الجهات المقرضة على نسبة قرض إلى قيمة العقار تصل إلى 75%-80% للمشترين المؤهلين، وهناك سوق قوي لقروض المغتربين العقارية حتى لغير المقيمين (عادةً ما تتطلب دفعات مقدمة أكبر). في عام 2023، ارتفعت أسعار الفائدة على القروض العقارية في المملكة المتحدة بشكل حاد - حيث بلغ سعر الفائدة الثابت لمدة عامين (2% نسبة القرض إلى القيمة) ذروته عند حوالي 6.44% بسبب زيادات بنك إنجلترا، مع متوسط أسعار الفائدة المتغيرة القياسية 8.74%رغم ارتفاعها مقارنةً بالمعايير البريطانية، لا يزال بإمكان المغتربين ذوي الدخل أو الائتمان البريطاني القوي الحصول على التمويل. تتوفر قروض الأعمال من خلال البنوك المحلية؛ ومع ذلك، قد تشترط بعض القروض المدعومة من الحكومة (مثل قروض الشركات الناشئة) الإقامة. بشكل عام، سهولة الحصول على الائتمان عالية - حيث تعتمد المملكة المتحدة على درجات الائتمان، ولكن يمكن للوافدين الجدد بناء ائتمانهم بسرعة من خلال الاحتفاظ بحسابات مصرفية وبطاقات ائتمان بريطانية. بالإضافة إلى ذلك، تفرض العديد من البنوك البريطانية حدًا أدنى لرصيد بعض الحسابات، وهو أمر ينبغي على المغتربين معرفته لتجنب رسوم الخدمة الشهرية.

الاستقرار التأميني والمصرفي: الميزة الرئيسية للإقامة في المملكة المتحدة هي إمكانية الوصول إلى الخدمة الصحية الوطنية (NHS) يتمتع جميع المقيمين (بما في ذلك الوافدون) برعاية صحية مجانية أو منخفضة التكلفة. هذا يُقلل بشكل كبير من الحاجة إلى التأمين الصحي الخاص - حيث يبلغ متوسط تكلفة الخطة الصحية الشاملة الخاصة حوالي $4,000 سنويًا، وهو أقل بكثير مما هو عليه في العديد من الدول. من السهل الحصول على تأمين على الحياة والممتلكات بأسعار قياسية، ويقدم العديد من أصحاب العمل خططًا جماعية. تتمتع المملكة المتحدة بنظام مصرفي مستقر للغاية ذي رقابة صارمة. الودائع محمية حتى £85,000 يُغطي برنامج تعويضات الخدمات المالية (حوالي ١٠٥,٠٠٠ دولار أمريكي) للشخص الواحد، مما يضمن راحة البال. الخدمات المالية متطورة للغاية، حيث يمكن للمغتربين فتح حسابات مصرفية، وتحويل الأموال بحرية، والاستمتاع بخدمات التكنولوجيا المالية عالمية المستوى في السوق المفتوحة في المملكة المتحدة. تُعدّ الجنسية المزدوجة... المعترف بها هنا؛ المملكة المتحدة يسمح يحق للمواطنين البريطانيين الحصول على جنسيات أخرى.

خيارات الإقامة والمواطنة:

تأشيرة العمالة الماهرة: لمن لديهم عرض عمل في المملكة المتحدة يلبي متطلبات الراتب والمهارات. عادةً ما تكون مدة صلاحيته خمس سنوات، وينتهي بالحصول على الإقامة الدائمة.

تأشيرات المبتكرين والشركات الناشئة: لرواد الأعمال الذين يستثمرون في شركات المملكة المتحدة (كان يتطلب استثمارًا بقيمة ٥٠ ألف جنيه إسترليني تقريبًا؛ أما الآن فهو نظام قائم على المصادقة). قد يؤدي أيضًا إلى الحصول على إعفاء ضريبي خلال ٣ سنوات تقريبًا إذا استوفت الشركة المعايير.

تأشيرة المستثمر (مغلقة): تم تعليق تأشيرة المستثمر من الفئة 1 (المطلوبة بمبلغ 2 مليون جنيه إسترليني) اعتبارًا من عام 2022، ولكن توجد طرق بديلة للمهاجرين ذوي القيمة العالية (على سبيل المثال تأشيرة المواهب العالمية للأفراد ذوي المهارات العالية، أو تأشيرة النسب (بالنسبة لأولئك الذين لديهم أجداد مولودون في المملكة المتحدة).

الإقامة الدائمة (ILR): تم تحقيقه بعد 5 سنة في معظم تأشيرات العمل. يمنح ILR جميع حقوق المواطن تقريبًا.

المواطنة: مؤهل بعد عام واحد من ILR (أي حوالي 6 سنوات إجمالاً). تسمح المملكة المتحدة بالجنسية المزدوجة، لذا يمكن للمغتربين الحصول على الجنسية البريطانية دون التخلي عنها جنسيتهم الأصلية، مما يجعلها جذابة لأولئك الذين يسعون للحصول على جواز سفر ثان.

سويسرا - بنوك مستقرة، وخدمات مصرفية خارجية، وأسعار فائدة منخفضة للمقيمين

الوصول إلى قرض المغتربين: تُصنّف سويسرا باستمرار كأفضل وجهة للمغتربين في مجال التمويل، وهي معروفة باستقرارها المصرفي وانخفاض أسعار الفائدة فيها بشكل كبير. يمكن للمقيمين الأجانب (حاملي تصريح إقامة من الفئة B أو C) الحصول على قروض عقارية سويسرية، والتي تتميز ببعض... أدنى أسعار الفائدة على مستوى العالمحتى بعد تعديلات الأسعار الأخيرة، متوسط أسعار الرهن العقاري الثابتة لمدة 10 سنوات حوالي 1.13% فقط في أواخر عام ٢٠٢٤، وبأسعار فائدة متغيرة تتراوح بين ١.٦٪ و٢.٣٪. هذه القروض الرخيصة تجعل تمويل المنازل جذابًا للغاية إذا كنت تعيش وتعمل في سويسرا. تشترط البنوك عادةً مبلغًا لا يقل عن 20٪ دفعة مقدمة (بحد أقصى 80% من نسبة القرض إلى القيمة) من أي شخص - مواطنًا كان أو وافدًا - لضمان حصول المقترضين على حصة في المشروع. قد يواجه المغتربون قيودًا على شراء العقارات إذا لم يكونوا من الاتحاد الأوروبي (يُقيد قانون ليكس كولر الأجانب غير المقيمين بعقارات معينة)، ولكن بصفتك مقيمًا قانونيًا، يمكنك شراء مسكن رئيسي بسهولة نسبية. تتوفر قروض الأعمال وخطوط الائتمان لرواد الأعمال المغتربين الذين يؤسسون شركات سويسرية، مع أن الإقراض السويسري المُحافظ يتطلب غالبًا ضمانات أو تمويلًا قويًا. ومع ذلك، توفر بيئة سويسرا الداعمة للأعمال وخبرتها في إدارة الثروات فرص تمويل للمغتربين ذوي الإمكانيات.

الاستقرار التأميني والمصرفي: جميع المقيمين السويسريين يجب الحصول على تأمين صحي من شركات التأمين الخاصة في غضون 3 أشهر من الوصول - لا توجد رعاية صحية وطنية مجانية، لكن النظام يضمن تغطية الجميع بخطة أساسية. يبلغ متوسط القسط الأساسي حوالي 300-500 فرنك سويسري شهريًا (4,000-6,000 دولار أمريكي سنويًا)، حسب العمر والكانتون. وهذا يضمن الوصول إلى الرعاية الصحية عالية الجودة في سويسرا. يكمل العديد من المغتربين بإضافات خاصة لتغطية أوسع، لكن الرعاية الطبية الشاملة شاملة. والجدير بالذكر أن تكاليف التأمين الصحي الدولي للمغتربين في سويسرا أقل منها في العديد من المراكز - لم تظهر سويسرا حتى بين أغلى 5 دول في استطلاع عام 2023 (كانت هونغ كونغ وسنغافورة أعلى بكثير). بالإضافة إلى الصحة، يتوفر التأمين على الحياة والممتلكات والمركبات بسهولة؛ حتى أن سويسرا لديها تأمين مسؤولية إلزامي في حالات معينة، مما يعكس ثقافتها التي تتجنب المخاطرة. النظام المصرفي هنا أسطوري لـ الاستقرار والأمن تتمتع البنوك السويسرية برقابة صارمة ورأس مال جيد. تغطي حماية الودائع ما يصل إلى 100,000 فرنك سويسري (حوالي 110 آلاف دولار أمريكي) لكل مودع. غالبًا ما يُشيد المغتربون براحة البال التي يوفرها الاحتفاظ بالأموال في البنوك السويسرية (التي تُولي الأولوية للسرية والحذر). للمهتمين بالاستثمار، يُمكن لفتح حساب وساطة في سويسرا الوصول إلى مجموعة واسعة من المنتجات والخدمات المالية. لا توجد ضوابط على العملات، مما يُسهّل نقل الأموال. بشكل عام، تُقدم سويسرا... بيئة مالية آمنة للمغتربين. والأهم من ذلك، أنه يسمح الجنسية المزدوجة دون قيود منذ عام 1992لذا، إذا حصلت على الجنسية السويسرية، يمكنك الاحتفاظ بجنسيتك الأصلية.

خيارات الإقامة والمواطنة:

تصريح العمل (تصريح ب): يحتاج مواطنو الدول غير الأعضاء في الاتحاد الأوروبي إلى تصريح برعاية صاحب العمل (تُطبق حصص). يتمتع مواطنو الاتحاد الأوروبي/رابطة التجارة الحرة الأوروبية بحرية التنقل. بعد 5-10 سنوات من خلال الإقامة المستمرة (اعتمادًا على الجنسية ومستوى التكامل)، يمكن الحصول على تصريح C (الإقامة الدائمة).

إقامة المستثمرين والمتقاعدين: لا تُطبق سويسرا "تأشيرة ذهبية" رسمية، ولكن يُمكن للأثرياء التفاوض بشأن الإقامة الكانتونية بدفع ضريبة سنوية إجمالية (غالبًا ما تبلغ 150 ألف فرنك سويسري فأكثر). كما يُمكن للمتقاعدين الذين تزيد أعمارهم عن 55 عامًا والذين يمتلكون أصولًا كافية التأهل للإقامة بموجب هذا النظام.

تأشيرة رجال الأعمال: إذا أنشأتَ شركةً تُوفّر فرص عملٍ محلية، فقد تمنحك السلطات تصريح إقامة (بحسب كل حالة على حدة للمستثمرين من خارج الاتحاد الأوروبي). عادةً، يُشترط إثبات منفعةٍ اقتصاديةٍ كبيرةٍ أو استثمار رأس مالٍ كبير.

المواطنة: مؤهلة بعد 10 سنة الإقامة (تُحتسب مدة الحصول على تصاريح معينة، وتُحتسب السنوات بين 8 و18 عامًا مرتين). يجب إثبات التكامل (بما في ذلك إجادة اللغة الوطنية والمشاركة المجتمعية). سويسرا يسمح بالجنسية المزدوجة، ما يتيح للمغتربين التجنس دون فقدان جواز سفرهم الأصلي. عملية الحصول على الجنسية تتم على المستويات الفيدرالية والكانتونية والكومونية، مما يعني أنك ستحتاج إلى موافقة على جميع المستويات الثلاثة، مما يؤكد أهمية التكامل المحلي.

سنغافورة - مركز مالي رائد للمغتربين في آسيا (مفتاح الإقامة، رسوم المعاملات الأجنبية)

الوصول إلى قرض المغتربين: سنغافورة هي مركز مالي رائد يضم بنوكًا حديثة وبيئة صديقة للائتمان - إذا كنت مقيمًايمكن للمغتربين الحصول على قروض عقارية لشراء ممتلكات خاصة، ولكن سنغافورة تفرق بشكل كبير بين المواطنين والمقيمين الدائمين والمشترين الأجانب. المقيمون الدائمون لديهم ميزة كبيرةيتمتع حاملو الإقامة الدائمة بنسبة تصل إلى ٧٥٪ من قيمة القرض على قروض المنازل، ويدفعون ٥٪ فقط من ضريبة الدمغة الإضافية للمشتري على العقار الأول. في المقابل، يواجه الأجانب الذين لا يحملون إقامة دائمة عوائق كبيرة، أبرزها 60% ضريبة الدمغة على أي عملية شراء سكنية (رُفعت عام ٢٠٢٣ لتهدئة السوق). هذا يعني أن الأجنبي الذي يشتري شقة بمليون دولار سيدفع ضريبة إضافية قدرها ٦٠٠ ألف دولار، وهو مبلغ باهظ. تدفع هذه السياسة العديد من المغتربين إلى طلب الإقامة الدائمة قبل شراء العقارات. ارتفعت أسعار الفائدة في سنغافورة من مستوياتها المنخفضة للغاية التي تقل عن ٢٪ قبل بضع سنوات: اعتبارًا من منتصف عام ٢٠٢٣، تتراوح أسعار الرهن العقاري بين 3.65% و3.75% لحزم قروض ثابتة لمدة عامين. لا تزال هذه الأسعار معتدلة وتنافسية. يمكن للمغتربين الذين يحملون تصاريح عمل سارية التقدم بطلب للحصول على قروض، لكن البنوك ستنظر في استقرارك الوظيفي وقد تكون أكثر تحفظًا إذا كنت تحمل تأشيرة قصيرة الأجل. على صعيد الأعمال، تدعم سنغافورة الشركات الصغيرة والمتوسطة بقوة، لكن قروض الشركات الصغيرة والمتوسطة المدعومة حكوميًا تتطلب مشاركة محلية. برنامج تمويل المشاريععلى سبيل المثال، تفرض على الأقل 30% من الأسهم المحلية (سنغافورة/جمهورية بورتوريكو) لتأهل الشركة. هذا يعني أن رواد الأعمال المغتربين من الحكمة أن يختاروا إما الحصول على الإقامة الدائمة أو الشراكة مع مواطن محلي للحصول على قروض ومنح منخفضة الفائدة للشركات الصغيرة والمتوسطة. كما يتوفر التمويل الخاص وتمويل المشاريع بكثرة في بيئة الشركات الناشئة في سنغافورة، ما يتيح للمغتربين فرصًا للتمويل. بشكل عام، يتيح الحصول على الإقامة الدائمة الاستفادة من جميع خيارات التمويل بأسعار معقولة في سنغافورة (من قروض الإسكان إلى رأس مال الأعمال).

الاستقرار التأميني والمصرفي: تفتخر سنغافورة بقطاع تأمين متقدم ورعاية صحية عالمية المستوى، ولكن ينبغي على المغتربين تخصيص ميزانية للتغطية التأمينية الخاصة. يتمتع السكان المحليون ببرنامج Medisave وغيره من الإعانات، بينما لا يتمتع المقيمون الأجانب بذلك. لست احصل على رعاية صحية مجانية تلقائيًا. معظم المغتربين مشمولون بالتأمين الصحي الذي يوفره صاحب العمل أو يشترون خطط تأمين دولية. قد تكون التكاليف مرتفعة - صُنفت سنغافورة في المرتبة الأولى. ثالث أغلى دولة في تأمين الصحة للمغتربين في عام 2023، بمتوسط قسط سنوي يبلغ حوالي $7,028(قد تكون خطط التأمين المحلية الروتينية أقل تكلفة؛ ويعكس هذا الرقم تغطية دولية شاملة). على الرغم من التكلفة، فإن جودة الرعاية الطبية ممتازة. تتوفر أنواع أخرى من التأمين بسهولة وبأسعار تنافسية، مثل تأمين السيارات وتأمين المستأجرين، على الرغم من أن امتلاك سيارة مكلف للغاية لأسباب أخرى (مثل ضرائب ملكية السيارات). يتمتع القطاع المصرفي في سنغافورة بقوة هائلة ويخضع لتنظيم صارم من قبل سلطة النقد السنغافورية (MAS). تُعد بنوك سنغافورة من بين أكثر البنوك أمانًا في آسيا؛ تأمين الودائع يصل إلى 75,000-100,000 دولار سنغافوري لكل مودع (حوالي 55 ألف دولار أمريكي إلى 74 ألف دولار أمريكي). يُعدّ الاستقرار المالي سمةً مميزةً، فغالبًا ما تُصنّف سنغافورة في صدارة الدول من حيث الاستقرار السياسي وانخفاض الفساد، مما يمنح المغتربين ثقةً في الاحتفاظ بأصولهم. لا توجد ضوابط على رأس المال، ما يُتيح لك تحويل الأموال بحرية. تُقدّم العديد من البنوك في سنغافورة مزايا للحسابات التي تُقدّم إيداعًا مباشرًا، مثل الإعفاء من الرسوم والوصول المُبكر إلى الأموال. الإدماج المالي مرتفع: بصفتك حامل تصريح عمل أو مقيم دائم، يمكنك فتح حسابات، والحصول على بطاقات ائتمان، وحتى الاستثمار عبر منصات الوساطة المحلية. تحذير واحد: الجنسية في سنغافورة مقيدة - من الصعب الحصول عليها لا يسمح بالجنسية المزدوجةيسعى معظم المغتربين إلى الحصول على الإقامة طويلة الأمد بدلاً من الجنسية، وبالتالي يحتفظون بجواز سفرهم الأصلي مع الاستمرار في الوصول إلى المزايا المالية التي تقدمها سنغافورة.

خيارات الإقامة والمواطنة:

تصريح التوظيف (EP): تأشيرة العمل الأساسية في سنغافورة للمهنيين (تتطلب عرض عمل وراتبًا أدنى لا يقل عن 5,000 دولار سنغافوري للمتقدمين الجدد، وأعلى للمتقدمين القدامى). صالحة لمدة سنة إلى سنتين وقابلة للتجديد. تشمل التأشيرات المماثلة تأشيرة S Pass (للعمال ذوي المهارات المتوسطة) و إنترباس (لرواد الأعمال ذوي المشاريع الناشئة المبتكرة).

الإقامة الدائمة (PR): بعد العمل في سنغافورة لمدة تتراوح بين 6 و12 شهرًا بموجب تصريح إقامة، يتقدم العديد من المغتربين بطلب للحصول على إقامة دائمة. الموافقة تنافسية، نظرًا للراتب، والمستوى التعليمي، والروابط بسنغافورة. يُقبل على الإقامة الدائمة بشدة لما توفره من مزايا (مثل سهولة الحصول على القروض وانخفاض رسوم الملكية). ملاحظة: يخضع المقيمون الدائمون الذكور للخدمة العسكرية في سنغافورة إذا حصلوا عليها في سن مبكرة.

برنامج المستثمر العالمي (GIP): A الإقامة عن طريق الاستثمار مخطط. الاستثمار 2.5 مليون دولار سنغافوري في شركة سنغافورية جديدة أو قائمة، أو في صندوق استثماري معتمد، يُمكن للفرد (وعائلته) أن يُؤهل للحصول على الإقامة الدائمة. يستهدف هذا البرنامج المستثمرين ذوي الثروات الكبيرة الراغبين في "شراء" وضع الإقامة الدائمة من خلال دفع عجلة النمو الاقتصادي.

المواطنة: مؤهلة بعد سنتين كمسؤول علاقات عامةلكن الموافقة صارمة. يجب إظهار التكامل والالتزام العميقين. الأمر المهم هو أن سنغافورة تشترط على المواطنين الجدد التخلي عن جميع الجنسيات الأخرى لا يُسمح بالجنسية المزدوجة. وبالتالي، يبقى العديد من المغتربين مقيمًا دائمًا بدلًا من التخلي عن جنسيتهم الأصلية. أما من يتجنس، فيتمتع بجواز سفر قوي وحقوق كاملة (مثل القدرة على شراء مساكن عامة مدعومة)، ولكنه قرار بالغ الأهمية نظرًا لحصرية الجنسية السنغافورية.

الإمارات العربية المتحدة - مركز الفرص مع متطلبات الإقامة المتطورة والحد الأدنى للرصيد

الوصول إلى قرض المغتربين: برزت الإمارات العربية المتحدة (وخاصةً دبي وأبو ظبي) كوجهة جذب للمستثمرين ورواد الأعمال الوافدين، بفضل قطاعها المالي الذي يشهد نموًا سريعًا. في السابق، كان الوافدون في الإمارات يواجهون قيودًا على التمويل، لكن الإصلاحات الأخيرة حسّنت فرص الحصول عليه. الوافدون الذين... سكان دولة الإمارات العربية المتحدة يمكن لحاملي الإقامة وبطاقة الهوية الإماراتية الحصول على قروض عقارية محلية للعقارات في مناطق التملك الحر المحددة. عادةً ما تقدم البنوك قروضًا تصل إلى 80% نسبة القرض إلى القيمة للمقيمين المغتربين، مقارنة بـ 85% لمواطني دولة الإمارات العربية المتحدة. يمكن للمشترين الأجانب غير المقيمين أيضًا الحصول على قروض عقارية، ولكن عادةً ما تصل إلى 50٪ القيمة الدائمة وغالباً ما تكون أسعار الفائدة أعلى قليلاً أو بشروط أكثر. ونتيجةً لذلك، فإن الحصول على الإقامة (عن طريق العمل أو تأشيرة مستثمر) يعزز قدرتك على الاقتراض العقاري بشكل كبير. أسعار فائدة الرهن العقاري في الإمارات العربية المتحدة تنافسية؛ حيث تقدم العديد من البنوك أسعار فائدة ثابتة حول ~ 4٪ في ظل الظروف الحالية. على سبيل المثال، يعلن أحد البنوك الكبرى عن قروض عقارية ثابتة لمدة ثلاث سنوات 3.99٪ -4.24٪غالبًا ما تُربط أسعار الفائدة بسعر الفائدة المعروض بين البنوك في الإمارات (EIBOR) بالإضافة إلى هامش ربح. ولأن الدرهم الإماراتي مرتبط بالدولار الأمريكي، فإن اتجاهات أسعار الفائدة تتبع اتجاه الولايات المتحدة - ففي عام ٢٠٢٣، ارتفعت أسعار الفائدة إلى حوالي ٥٪ أو أكثر في بعض الأحيان مع تشديد الاحتياطي الفيدرالي لسياساته النقدية، لكنها لا تزال معتدلة. سيحتاج المغتربون إلى إثبات دخل في الإمارات العربية المتحدة، وعادةً ما يكون ذلك بتحويل الراتب إلى البنك المُقرض للحصول على أفضل أسعار الفائدة (تُقدم العديد من البنوك خصومات على أسعار الفائدة إذا قمت بإيداع راتبك الشهري في حساب لديها). تمويل المؤسسات من ناحية أخرى، لطالما اشترطت دولة الإمارات العربية المتحدة رعايةً محليةً للشركات، ولكن في السنوات الأخيرة، أصبح يُسمح بالملكية الأجنبية الكاملة (100%) في العديد من القطاعات. تُقدم البنوك قروضًا تجاريةً للشركات المملوكة للوافدين، مع أنها قد تشترط تقديم بيانات مالية أو ضمانات شخصية لبضع سنوات. توجد برامج حكومية للشركات الصغيرة والمتوسطة (مثل صندوق خليفة)، ولكنها تستهدف بشكل رئيسي الشركات المملوكة للإماراتيين. مع ذلك، تُقدم المناطق الحرة ومنصات الشركات الناشئة الجديدة في دبي تمويلًا بديلًا (رأس المال الاستثماري، إلخ). بشكل عام، تُحرز دولة الإمارات العربية المتحدة تقدمًا ملحوظًا في شمول الوافدين في نظام الائتمان - فبمجرد إثبات الإقامة وتاريخ المعاملات المصرفية المحلية، يصبح الحصول على القروض أمرًا ممكنًا تمامًا.

الاستقرار التأميني والمصرفي: تقدم دولة الإمارات العربية المتحدة بيئة التأمين المختلطةلا توجد رعاية صحية شاملة للمغتربين - بدلاً من ذلك، التأمين الصحي إلزامي للمقيمين (يُطلب من أصحاب العمل توفيره في دبي وأبو ظبي). هذا يعني أن معظم المغتربين يتمتعون بتغطية صحية خاصة، يدفعها صاحب العمل جزئيًا أو كليًا. تكلفة التأمين الصحي في الإمارات العربية المتحدة مرتفعة عالميًا (تحتل المرتبة الرابعة بين أغلى الدول): يبلغ متوسط قسط التأمين للمغتربين حوالي $ 5,687 سنويا للحصول على خطة شاملة، فإن العديد من خطط أصحاب العمل الأساسية أقل تكلفةً وتغطيةً محدودة. من المهم للمغتربين الحصول على تأمين، لأن الرعاية الصحية غالبًا ما تكون خاصة (باستثناء خدمات تثبيت الحالة في حالات الطوارئ وبعض المستشفيات الحكومية في أبوظبي). إلى جانب التأمين الصحي، تتوفر منتجات تأمين أخرى - السيارات، والممتلكات، والحياة - على نطاق واسع من شركات التأمين المحلية والدولية. تتفاوت أقساط التأمين؛ فمثلًا، غالبًا ما تتراوح أقساط تأمين السيارات بين 1.5% و2% من قيمة السيارة سنويًا للتغطية الشاملة، كما أن تأمين الممتلكات معقول نسبيًا (لا تفرض دولة الإمارات ضريبة دخل أو ضريبة أملاك، مما يساعد على تعويض هذه التكاليف). الاستقرار المصرفي إن الوضع الاقتصادي في دولة الإمارات العربية المتحدة قوي بشكل عام: البنوك الكبرى (مثل بنك الإمارات دبي الوطني، وبنك أبو ظبي الأول) تتمتع برأس مال جيد، والحكومة لديها سجل في دعم البنوك (كما رأينا خلال أزمة عام 2009). تحذير واحد: لا يوجد لدى دولة الإمارات العربية المتحدة حتى الآن نظام رسمي للتأمين على الودائع ضمان ودائع العملاء. في الممارسة العملية، قامت الحكومة تدخلت لحماية المودعين في أوقات الأزمات، ونوقشت خططٌ لوضع إطار رسمي لضمان الودائع. ورغم عدم وجود ضمان رسمي على غرار مؤسسة تأمين الودائع الفيدرالية (FDIC)، إلا أن المغتربين عادةً ما يثقون بالنظام نظرًا لثروة الإمارات العربية المتحدة ودعم قطاعها المصرفي. كما يوفر ربط الدرهم بالدولار الأمريكي استقرارًا للعملة. علاوةً على ذلك، تُعدّ الإمارات العربية المتحدة بيئة الدولرة (يحتفظ العديد من المغتربين بحسابات بالدولار الأمريكي والدرهم الإماراتي بالتبادل)، ويُسمح بتدفق رأس المال بحرية (لا توجد ضوابط على الصرف). بشكل عام، تتميز البنية التحتية المالية في الإمارات العربية المتحدة بالحداثة، حيث يمكن للمغتربين فتح حسابات مصرفية بسرعة واستخدام الخدمات المصرفية الرقمية المتقدمة. فقط تذكر أن الجنسية المزدوجة غير متاحة عمومًا - لا تمنح دولة الإمارات العربية المتحدة الجنسية إلا في حالات نادرة للغاية، ورغم أنها بدأت تسمح بالجنسية المزدوجة لتلك الحالات المختارة، فإن الهدف الواقعي بالنسبة لمعظم المغتربين هو الإقامة طويلة الأمد، وليس الجنسية الإماراتية.

خيارات الإقامة والمواطنة:

تأشيرة العمل (تأشيرة الإقامة): يتم تأمينها عن طريق العمل في الإمارات العربية المتحدة. هذا هو المسار الأكثر شيوعًا، حيث يكفل صاحب العمل تأشيرة إقامتك (عادةً لمدة سنتين إلى ثلاث سنوات، قابلة للتجديد). كما يسمح لك بكفالة أفراد عائلتك. يكفي الحصول على تأشيرة إقامة عمل للحصول على التمويل والتأمين المحلي كما هو موضح.

تأشيرات المستثمرين والعقارات: الامارات تقدم التأشيرات الذهبية للإقامة طويلة الأمد. على سبيل المثال، تأشيرة ذهبية لمدة 10 سنوات يمكن الحصول عليها عن طريق الشراء عقار بقيمة لا تقل عن 2 مليون درهم إماراتي (حوالي ٥٤٠ ألف دولار أمريكي)، أو بالاستثمار في مشروع/بدء مشروع تجاري يلبي معايير محددة (مثل شركة ناشئة تحقق إيرادات بقيمة مليون درهم إماراتي، أو أن تكون موهبة استثنائية معترف بها). كما تتوفر تأشيرة مستثمر عقاري لمدة خمس سنوات (عادةً لاستثمارات بقيمة ٥ ملايين درهم إماراتي تقريبًا). هذه التأشيرات ليست جنسية، ولكنها تمنح الاستقرار - والأهم من ذلك، أنها إقامات طويلة الأمد قابلة للتجديد التي تجعل المغتربين يشعرون بالأمان في ترسيخ جذورهم المالية.

تأشيرات العمل الحر/العمل عن بعد: أطلقت دولة الإمارات العربية المتحدة تأشيرة العمل عن بعد (تصريح لمدة عام) و التأشيرة الخضراء (إقامة لمدة خمس سنوات للمستقلين أو المهنيين الذين يعملون لحسابهم الخاص) لجذب رواد الأعمال الرقميين والرحّل. وبينما تمنح هذه الإقامة (وتتيح لهم الوصول إلى البنوك المحلية وشركات التأمين)، فإنها تتطلب إثبات دخل كافٍ (مثلًا، حوالي 5 دولار أمريكي شهريًا لتأشيرة العمل عن بُعد).

المواطنة: التجنيس نادرٌ للغاية. لا تمنح دولة الإمارات العربية المتحدة الجنسية إلا بالدعوة - وقد عدّلت القوانين مؤخرًا للسماح بترشيح مستثمرين وعلماء وموهوبين مختارين للحصول على جنسية الإمارات العربية المتحدة. في مثل هذه الحالات، تُمنح الجنسية الإماراتية قد يسمح بالجنسية المزدوجة (تطور جديد). ومع ذلك، بالنسبة للغالبية العظمى، لا يُمكن الحصول على جنسية الإمارات العربية المتحدة وليست ضرورية للتمتع بالمزايا المالية. إقامة طويلة الأمد إن الحصول على الجنسية (عن طريق العمل أو التأشيرة الذهبية) هو الهدف العملي النهائي للمغتربين، حيث يوفر العديد من مزايا الجنسية (باستثناء حق التصويت) دون الحاجة إلى التخلي عن الجنسية الأصلية.

الولايات المتحدة - فرص تمويل هائلة (لحاملي البطاقة الخضراء)

الوصول إلى قرض المغتربين: الولايات المتحدة هي أكبر اقتصاد ونظام مالي في العالم - يجد المغتربون الذين يحصلون على إقامة قانونية ما يقرب من خيارات تمويل غير محدودة. إن البنوك والمقرضين في الولايات المتحدة منفتحون على منح الرهن العقاري للمواطنين الأجانب، ولكن حالة الإقامة تحدث فرقًا كبيرًاإذا أصبحتَ مقيمًا دائمًا في الولايات المتحدة (حاملًا للبطاقة الخضراء) أو حتى حاصلًا على تأشيرة عمل طويلة الأجل (مثل H-1B)، فيمكنك عادةً الحصول على قروض عقارية بشروط مماثلة لشروط المواطنين الأمريكيين. يمكن أن تتراوح الدفعات المقدمة بين 5% و10% للمقيمين ذوي السجل الائتماني الجيد (بعض البرامج الفيدرالية، مثل قروض إدارة الإسكان الفيدرالية، تسمح بدفعة مقدمة قدرها 3.5% للمقيمين الدائمين). لا يزال بإمكان الأجانب غير المقيمين شراء عقارات أمريكية، ولكنهم غالبًا ما يحتاجون إلى دفعة مقدمة تبلغ حوالي 30%، وقد يواجهون أسعار فائدة أعلى أو مستندات إضافية. تعتمد أسعار الفائدة في الولايات المتحدة على درجات الائتمان وظروف السوق - اعتبارًا من أوائل عام 2025، ستكون أسعار الرهن العقاري حوالي 5–7 ٪ للقروض الثابتة لمدة 30 عامًا (والتي ارتفعت مع رفع أسعار الفائدة من قِبل الاحتياطي الفيدرالي). سيحتاج المغتربون إلى بناء سجل ائتماني أمريكي للحصول على أسعار فائدة ممتازة؛ ويمكن تحقيق ذلك خلال عام أو عامين باستخدام بطاقات الائتمان والسداد في الوقت المحدد. يتيح نطاق أسواق الائتمان الأمريكية للمغتربين ذوي المكانة الاجتماعية العالية إمكانية الوصول أيضًا إلى قروض السيارات والقروض الشخصية وخطوط الائتمان بسهولة. بالنسبة لرواد الأعمال، تتمتع الولايات المتحدة بوفرة من مصادر التمويل: رأس المال الاستثماري، والمقرضون من القطاع الخاص، والقروض المصرفية للشركات الصغيرة. غالبًا ما يكون العامل الرئيسي هو وضع الهجرة - ولا سيما قروض إدارة الأعمال الصغيرة (SBA) تتطلب ذلك على الأقل 51% من الأعمال مملوكة لمواطنين أمريكيين أو مقيمين دائمينبمعنى آخر، يستفيد رائد الأعمال الوافد من الحصول على البطاقة الخضراء أو شريك مواطن للاستفادة من تمويل إدارة الأعمال الصغيرة (SBA) منخفض الفائدة. وفي غياب ذلك، لا يزال هناك الكثير من التمويل الخاص متاحًا، وإن كان بفائدة أعلى. بشكل عام، تتيح الولايات المتحدة للمغتربين فرصة الاستفادة من سوق ائتماني ديناميكي للغاية - فبمجرد تجاوز العقبة الأولى المتمثلة في الحصول على الإقامة الأمريكية والجدارة الائتمانية، يُعد تمويل المنازل أو المشاريع التجارية من بين أكثر الخيارات سهولة في العالم.

الاستقرار التأميني والمصرفي: تُعتبر الولايات المتحدة مفارقة نوعًا ما بالنسبة للمغتربين فيما يتعلق بالتأمين. فمن ناحية، لديها يمكن القول إنها صناعة التأمين الأكثر تطوراً مع خيارات وفيرة؛ من ناحية أخرى، يُعرف التأمين الصحي في الولايات المتحدة بأنه مكلف ومعقد. على عكس العديد من الدول، لا توجد رعاية صحية شاملة للمقيمين. عادةً ما يحصل المغتربون العاملون على تأمين صحي برعاية صاحب العمل، وهو أمر بالغ الأهمية نظرًا لأن... الولايات المتحدة لديها أعلى متوسط أقساط التأمين الصحي للمغتربين عالميا بنحو 9,817 دولارًا سنويًاإذا لم تكن مشمولاً بتغطية صاحب العمل، فقد تكون خطط التأمين الفردية الخاصة باهظة الثمن، مع أن بورصات قانون الرعاية الصحية الميسرة تقدم خططاً (تختلف الأسعار باختلاف الولاية والدخل). على الرغم من التكلفة، تتوفر رعاية صحية عالية الجودة - حيث يخصص العديد من المغتربين ميزانية لخطة صحية عالمية تشمل تغطية الولايات المتحدة بسبب الرسوم الطبية الباهظة. تتوفر أنواع أخرى من التأمين - مثل تأمين السيارات والمنازل والمسؤولية - على نطاق واسع وبأسعار معقولة عادةً نظرًا لتنافسية السوق. على سبيل المثال، قد يكلف تأمين السيارات بضع مئات من الدولارات كل نصف عام، وذلك حسب الولاية وسجل القيادة. كما يسهل الحصول على تأمين على الحياة للمقيمين. يتمتع النظام المصرفي بأمان كبير (حتى مع عمليات الاندماج المصرفية البارزة الأخيرة، تم حماية المودعين). يتم تأمين الودائع حتى 250,000 ألف دولار لكل مودع لدى البنوك المؤمنة من قِبل مؤسسة تأمين الودائع الفيدرالية (FDIC)، وهي إحدى أعلى الضمانات في العالم. تفرض العديد من البنوك الأمريكية رسوم خدمة شهرية، ولكن يمكن الإعفاء منها غالبًا بالإيداع المباشر أو الحفاظ على حد أدنى للرصيد. تقدم البنوك الأمريكية الكبرى والاتحادات الائتمانية خدمات مصرفية متكاملة للمغتربين؛ قد يتطلب فتح الحسابات رقم ضمان اجتماعي أو رقم تعريف دافع الضرائب الفردي (ITIN)، ولكن حتى غير المقيمين يمكنهم فتح حسابات معينة (بجهد أكبر). بمجرد حصولك على البطاقة الخضراء أو رقم الضمان الاجتماعي، يمكنك المشاركة الكاملة في نظام الائتمان الأمريكي. ميزة أخرى: الدولار الأمريكي عملة احتياطية عالمية، مما يُجنّبك مخاطر العملات على أصولك بالدولار الأمريكي. لا توجد ضوابط على رأس المال - يمكنك تحويل الأموال من وإلى الداخل بحرية، على الرغم من أن الامتثال الضريبي (مثل قانون الامتثال الضريبي للحسابات الأجنبية، إلخ) مهم للأشخاص الأمريكيين في الخارج. باختصار، تقدم الولايات المتحدة الاستقرار المالي القوي وخيارات التأمينولكن مع تحذير من أن التغطية الصحية تعتبر من الاعتبارات الحاسمة (ويُسمح بالجنسية المزدوجة، وهو ما قد يساعدك إذا كنت تخطط للحفاظ على العلاقات في الخارج).

خيارات الإقامة والمواطنة:

تأشيرات العمل → البطاقة الخضراء: يأتي العديد من المغتربين إلى الولايات المتحدة بتأشيرات عمل (عامل متخصص من فئة H-1B، منقول من فئة L-1، من ذوي القدرات الاستثنائية من فئة O-1، إلخ). هذه التأشيرات مؤقتة، ولكنها غالبًا ما تؤدي إلى إقامة دائمة برعاية صاحب العمل. على سبيل المثال، يمكن لعامل H-1B أن يطلب من صاحب عمله التقدم بطلب للحصول على البطاقة الخضراء (عملية PERM). يُعد الحصول على البطاقة الخضراء (وضع الإقامة الدائمة) أمرًا أساسيًا للحصول على تمويل طويل الأجل، وعادةً ما يكون متاحًا في 5-10 سنوات اعتمادًا على التأشيرة وبلد المنشأ (تختلف المتأخرات).

تأشيرة الاستثمار (EB-5): استخدم برنامج المهاجر المستثمر EB-5 يمنح البطاقة الخضراء للاستثمار المؤهل 1,050,000 دولار (أو 800,000 دولار في منطقة ذات معدلات بطالة مرتفعة أو منطقة ريفية) في شركة أمريكية توفر ١٠ فرص عمل. قد تستغرق المعالجة بضع سنوات. إنه طريق مباشر للحصول على الإقامة الدائمة لمن يملك رأس المال.

رعاية الأسرة: يحصل العديد من المغتربين أيضًا على الإقامة بالزواج من مواطن أمريكي أو من أقارب مباشرين آخرين. يمكن أن تؤدي تأشيرات الزوج/الزوجة (CR1/IR1) أو تأشيرات الخطيب/ة إلى الحصول على البطاقة الخضراء خلال عام تقريبًا من تقديم الطلب.

المواطنة: يمكن لحامل البطاقة الخضراء التقدم بطلب للحصول على الجنسية الأمريكية بعد 5 سنة الإقامة (3 سنوات للمتزوجين من مواطن أمريكي). تتطلب عملية التجنس اجتياز اختبار اللغة الإنجليزية والتربية المدنية وأداء اليمين. الولايات المتحدة تسمح بالجنسية المزدوجة يسمح هذا النظام "بالجنسية المزدوجة (أو المتعددة)" دون الحاجة إلى التخلي عنها، ما يتيح لك الاحتفاظ بجنسيتك الأصلية. يمنحك الحصول على الجنسية الأمريكية حقوقًا كاملة (التصويت، والوظائف الفيدرالية، إلخ) ويُعفيك من قيود الهجرة. ومع ذلك، فإنه يحملك أيضًا مسؤولية الإبلاغ عن ضريبة الدخل العالمية (فالولايات المتحدة تفرض ضرائب على مواطنيها عالميًا، وهو أمرٌ يُمثل اعتبارًا ماليًا لمن قد يتنقلون). يجد العديد من المغتربين أن المزايا (جواز سفر قوي، وأمن الإقامة) تفوق عبء الالتزام الضريبي، ولكن هذا أمرٌ يجب الانتباه إليه.

البرتغال - قروض ميسورة التكلفة، وتكاليف تأمين منخفضة، وحسابات توفير معفاة من الضرائب، ومسار سريع للحصول على جنسية الاتحاد الأوروبي

الوصول إلى قرض المغتربين: يواجه الأجانب عوائق قانونية قليلة للحصول على قروض في البرتغال. يمكن للمغتربين التأهل للحصول على قروض عقارية، تمامًا مثل المواطنين، مع أنه يُطلب من غير المقيمين عادةً دفع دفعة أولى أكبر - حوالي 30% من سعر العقار (نسبة القرض إلى القيمة 70% تقريبًا). في المقابل، يمكن للمغتربين المقيمين في البرتغال الحصول على قروض عقارية بنسبة قرض إلى قيمة أعلى (تصل إلى حوالي 80%) وخيارات أوسع من جهات الإقراض. تشترط البنوك البرتغالية رقم التعريف المالي (NIF)إثبات دخل ثابت، وسجل ائتماني قوي للموافقة على القروض. تتوفر قروض الأعمال إذا أنشأ المغترب شركة محلية، ولكن البنوك ستدقق في خطة العمل وقد تطلب ضمانات أو ضمانات شخصية نظرًا لارتفاع المخاطر. فتح حساب توفير في البرتغال يمكن أن يساعد المغتربين على إدارة شؤونهم المالية والادخار للاستثمارات المستقبلية.

أسعار الفائدة وإمكانية الوصول إلى الائتمان: أسعار الفائدة على الرهن العقاري في البرتغال معتدلة وفقًا لمعايير الاتحاد الأوروبي، حيث يبلغ متوسطها حوالي 4% للحصول على قروض سكنية جديدة، تُقدّم العديد من البنوك للمقترضين المغتربين أسعار فائدة تُضاهي أسعار السكان المحليين، شريطة أن تكون الحالة المالية للمتقدم سليمة. يُمنح الائتمان في البرتغال بناءً على الدخل والجدارة الائتمانية، وليس بناءً على درجة ائتمان دولية، حيث يُراجع المُقرضون استقرارك المالي وتاريخك المالي بدقة قبل منح الإقراض. لبناء ائتمانك كمغترب، يُنصح بفتح حساب مصرفي في البرتغال، وربما الحصول على بطاقة ائتمان محلية أو قرض صغير، واستخدامهما بمسؤولية. مع مرور الوقت، يُؤدّي الالتزام بالسداد والاحتفاظ بحسابات برتغالية إلى بناء سجل ائتماني إيجابي، مما يُسهّل الحصول على تمويل أكبر (مثل قرض سيارة أو خط ائتمان تجاري) بشروط مُيسّرة.

سياسات التأمين وأقساطه: يتمتع المغتربون في البرتغال بخيارات تأمين بأسعار معقولة نسبيًا. تشمل الاعتبارات التأمينية الرئيسية ما يلي:

تأمين صحي: في حين أن الرعاية الصحية العامة متاحة للمقيمين القانونيين، إلا أن العديد من المغتربين يختارون التأمين الصحي الخاص لتغطية إضافية. عادةً ما تكون الخطط الخاصة غير مكلفة، حيث تتراوح أقساطها الأساسية تقريبًا من من 20 إلى 50 يورو شهريًا (حوالي ٢٢-٥٥ دولارًا أمريكيًا) للبالغين الأصحاء - مع أن التكاليف ترتفع مع التقدم في السن ووجود مزايا شاملة. يُشترط الحصول على تأمين صحي دولي أو تأمين سفر لبعض التأشيرات (مثل D22 أو D55)، ولكن بمجرد حصولك على الإقامة، يمكنك أيضًا الاستفادة من خدمة الصحة الوطنية برسوم مشاركة بسيطة.

التأمين على المنزل/الممتلكات: التأمين على المنزل هو إلزامي لأصحاب المنازل في البرتغال. تبلغ تكلفة بوليصة تأمين مالك المنزل الأساسية حوالي 80-100 يورو سنويًايغطي هذا التأمين عادةً الأضرار الهيكلية الناجمة عن المخاطر (الحرائق، الفيضانات، إلخ). يمكن أن تؤدي التغطية الموسعة (للمحتويات الثمينة، أو المسؤولية المدنية، أو منازل العطلات) إلى زيادة أقساط التأمين بشكل طفيف (غالبًا ما تبدأ من 100 يورو أو أكثر سنويًا). تُعدّ تكاليف التأمين هذه منخفضة مقارنةً بالعديد من الدول، وهو ما يُمثّل ميزةً للمغتربين الذين يشترون العقارات.

التأمين على الحياة: التأمين على الحياة اختياري، ولكنه يُنصح به غالبًا، خاصةً إذا كان لديك رهن عقاري برتغالي (قد يطلب المُقرضون تحويل بوليصة التأمين لتغطية القرض). أقساط التأمين معقولة جدًا - بمتوسط 50-100 يورو سنويًا بوليصة تأمين أساسية، حسب العمر والتغطية. توفر هذه البوليصة حماية مالية لعائلتك أو التزاماتك المالية، ويمكن للمغتربين الحصول على تغطية مماثلة للسكان المحليين شريطة استيفاء الشروط الصحية.

التنظيم المالي والاستقرار المصرفي: المقر الرئيسي لبنك البرتغال في لشبونة، والذي يرمز إلى القطاع المصرفي المستقر والمنظم في البلاد. يُعتبر النظام المصرفي في البرتغال مستقرًا، ويخضع لرقابة دقيقة من بنك البرتغال (البنك المركزي) تحت إشراف الاتحاد الأوروبي. وتشارك جميع البنوك في البرتغال في نظام وطني لتأمين الودائع. يحمي أموال المودعين حتى 100,000 يورو لكل بنك (حوالي ١٠٥,٠٠٠ دولار أمريكي، مما يوفر راحة البال لأصحاب المدخرات). يمكن للمغتربين فتح حسابات حتى لو كانوا غير مقيمين، ولا تفرض البنوك البرتغالية عمومًا أسعار فائدة سلبية على الودائع. عززت الدولة الرقابة المالية في السنوات الأخيرة، وتتمتع البنوك الكبرى برأس مال جيد وتخضع للوائح البنك المركزي الأوروبي. يضمن هذا الإطار التنظيمي المتين مستوى عالٍ من الأمان المصرفي للمغتربين، مع انخفاض حالات الاحتيال وحماية قوية للمستهلك.

خيارات الإقامة والمواطنة:

تقدم البرتغال عدة مسارات للحصول على تأشيرة الإقامة للمغتربين، ولكل منها متطلباتها المالية وفوائدها الخاصة:

التأشيرة الذهبية (الإقامة الاستثمارية): برنامج إقامة سريع للمستثمرين من خارج الاتحاد الأوروبي. يتطلب استثمارًا مؤهلًا في البرتغال، بدءًا من حوالي €250,000 (لمشاريع التراث الثقافي) حتى € 500,000 + في العقارات أو صناديق الاستثمار. (ملاحظة: تم تقييد الاستثمار العقاري السكني المباشر في المناطق ذات الطلب المرتفع مؤخرًا بموجب التأشيرة الذهبية). في المقابل، يحصل المستثمرون وأفراد أسرهم المباشرون على تصاريح إقامة قابلة للتجديد مع متطلبات إقامة بسيطة (حوالي 7 يومًا في السنة (في البرتغال) ويصبحون مؤهلين للحصول على الإقامة الدائمة أو الجنسية بعد خمس سنوات.

تأشيرة الرحالة الرقمي (D8): تأشيرة مصممة خصيصًا للعاملين عن بُعد والعاملين لحسابهم الخاص تم تقديمها في عام 2022. يجب على المتقدمين إثبات العمل عن بُعد أو النشاط التجاري خارج البرتغال ودخل شهري مرتفع (حوالي أربعة أضعاف الحد الأدنى للأجور في البرتغال، بقسوة من 3,300 إلى 3,500 يورو (شهريًا). إثبات الدخل للسنة الماضية ومدخرات لا تقل عن €10,000 تُشترط كضمان مالي. تمنح تأشيرة D8 إقامة لمدة عام واحد (قابلة للتمديد) أو تصريح إقامة لمدة عامين، مما يسمح للمغتربين بالعيش والعمل من البرتغال كمقيمين ضريبيين إذا أقاموا لأكثر من 183 يومًا. يمكن تجديدها، ويمكن أن تؤدي إلى الحصول على الإقامة الدائمة والجنسية بعد خمس سنوات، على غرار التأشيرات الأخرى.

تأشيرة D7 (تأشيرة الدخل السلبي): طريق شائع للمتقاعدين ورواد الأعمال ذوي الدخل السلبي. يجب على المتقدمين إثبات وجود دخل سلبي موثوق به يبلغ حوالي 870 يورو شهريا (مرتبطة بالحد الأدنى للأجور) من مصادر مثل المعاشات التقاعدية، أو الإيجارات، أو الأرباح، أو العمل عن بعد، بالإضافة إلى المدخرات الكافية (حوالي €10,000 تُتيح تأشيرة D7 الحصول على تصريح إقامة (صالحة مبدئيًا لمدة عامين، ثم قابلة للتجديد لمدة ثلاث سنوات) دون أي شرط استثماري. يجب على حاملي تأشيرة D2 قضاء معظم العام في البرتغال، وبعد خمس سنوات من الإقامة المتواصلة، يمكنهم التقدم بطلب للحصول على الإقامة الدائمة أو الجنسية.

تصريح العمل (تأشيرة العمل): للمغتربين الحاصلين على عرض عمل في البرتغال. يجب على صاحب العمل البرتغالي رعاية تأشيرة العمل، وقد يلزم الإعلان عن الوظيفة لمواطني الاتحاد الأوروبي أولاً (اختبار سوق العمل) إلا إذا كان المتقدم مؤهلاً كعامل ذي مهارات عالية. بمجرد الموافقة، تمنح تأشيرة العمل تصريح إقامة مرتبطًا بالوظيفة. لا يُشترط أي استثمار محدد باستثناء العمل المربح، ولكن يجب أن يتقاضى المغترب الحد الأدنى للأجور البرتغالي على الأقل (وغالبًا ما يكون أعلى في الوظائف المتخصصة أو برنامج البطاقة الزرقاء للاتحاد الأوروبي). بعد 5 سنة من العمل والإقامة بشكل قانوني في البرتغال، يمكن للمغتربين عادةً التقدم بطلب للحصول على الإقامة الدائمة وفي النهاية الجنسية، تمامًا كما هو الحال مع فئات التأشيرات الأخرى.

المواطنة: قوانين الجنسية البرتغالية مواتية جدًا للمغتربين. يسمح بالجنسية المزدوجة، حتى تتمكن من الاحتفاظ بجنسيتك الأصلية مع حمل جواز سفر برتغالي. يصبح المقيمون الأجانب مؤهلين للتقدم بطلب للحصول على التجنس بعد 5 سنوات الإقامة القانونية (وهي من أسرع المسارات في الاتحاد الأوروبي). هذا يعني أن المغتربين الذين يحافظون على إقامتهم من خلال تأشيرات مثل D7 وD8 والتأشيرة الذهبية أو تصاريح العمل يمكنهم التقدم بطلب الجنسية بسرعة نسبية. تتطلب عملية التجنيس اجتياز اختبار أساسي في اللغة البرتغالية (مستوى A2) وإثبات اندماجهم في المجتمع البرتغالي، بالإضافة إلى سجل جنائي نظيف. بمجرد الحصول على الجنسية البرتغالية، تمنحك جميع حقوق مواطني الاتحاد الأوروبي - بما في ذلك القدرة على العيش والعمل في أي مكان في الاتحاد الأوروبي - وهي ميزة مالية وشخصية كبيرة للمغتربين الذين يخططون لحياة طويلة الأمد في أوروبا.

فيما يلي، نقدم جداول مقارنة تلخص الوصول المالي, فوائد التأمينو خيارات الإقامة/الجنسية عبر هذه المراكز الصديقة للمغتربين للرجوع إليها بسرعة.

جدول مقارن: مسارات الإقامة والمواطنة

| الدولة | برامج الإقامة البارزة | الاستثمار (إن وجد) | الوقت المستغرق للحصول على الإقامة الدائمة | حان وقت المواطنة | الجنسية المزدوجة? |

|---|---|---|---|---|---|

| المملكة المتحدة | - تأشيرة العمالة الماهرة: مطلوب عرض عمل (لا يوجد استثمار مباشر). \ – تأشيرة المبتكر: تم اعتماد المشروع الناشئ (لا يوجد حد أدنى للاستثمار، ولكن يحتاج إلى فكرة عمل قابلة للتطبيق). \ – تأشيرة النسب: للمواطنين من دول الكومنولث الذين لديهم أجداد مولودون في المملكة المتحدة. | 0 جنيه إسترليني مباشر (عامل ماهر)؛ 50 ألف جنيه إسترليني موصى بها للشركات الناشئة المبتكرة. | 5 سنة (ILR) على تأشيرات العمل (في وقت أقرب إذا تم استخدام تأشيرة المستثمر المغلقة الآن). | إجمالي 6 سنوات (5+1 بعد ILR). | نعم â € < |

| سويسرا | - تصريح العمل (ب): عن طريق التوظيف (حصة لغير أعضاء الاتحاد الأوروبي). مستقل/متقاعد: التفاوض على ضريبة إجمالية مع الكانتون (بالنسبة للأفراد الأثرياء). | يختلف - ضريبة إجمالية تبلغ حوالي 250 ألف فرنك سويسري/سنة في الضرائب للإقامة السريعة. | 5-10 سنوات للحصول على تصريح C (مواطني الاتحاد الأوروبي 5؛ ومعظم الآخرين 10، ويمكن أن يكونوا 5 إذا كانوا متكاملين للغاية). | 10 سنة (مع تصريح C، بالإضافة إلى معايير التكامل). | نعم |

| سنغافورة | - طريق التوظيف: بحاجة إلى وظيفة (الحد الأدنى للراتب ~ 4-5 آلاف دولار / شهر). \ – برنامج المستثمر العالمي: استثمر 2.5 مليون دولار سنغافوري في الأعمال/الصندوق للعلاقات العامة. \ – إنترباس: لأصحاب المشاريع الناشئة المبتكرة (لا يوجد حد أدنى للاستثمار ولكن الموافقة صارمة). | 2.5 مليون دولار سنغافوري (~1.8 مليون دولار) لمسار العلاقات العامة للمستثمرين تأشيرات العمل الأخرى: لا يلزم الاستثمار المباشر. | مؤهلة للحصول على الإقامة الدائمة بعد مرور 1-2 سنة عادةً على تأشيرة العمل (الموافقة غير مضمونة). الإقامة الدائمة دائمة فعليًا. | أكثر من سنتين كمسؤول عام للتقديم، ولكن الحصول على المنح أمر صعب. | لا |

| الإمارات العربية المتحدة (دبي) | - تأشيرة المستثمر العقاري: إقامة لمدة عامين لعقار بقيمة 2 ألف درهم إماراتي؛ تأشيرة ذهبية لمدة 10 سنوات لعقار بقيمة 2 مليون درهم إماراتي \ – تأشيرة عمل: برعاية صاحب العمل (الطريق الشائع). \ – التأشيرة الخضراء: تمويل ذاتي لمدة 5 سنوات لأصحاب الأعمال/المستقلين (يشترط إثبات الدخل). | عقار بقيمة 2,000,000 درهم إماراتي (545 ألف دولار) للحصول على تأشيرة لمدة 10 سنوات. لا حاجة للاستثمار للحصول على تأشيرات العمل (وظيفة فقط). | لا يوجد علاقات عامة رسمية يتم الحفاظ على الإقامة بتجديد التأشيرة. التأشيرة الذهبية (5 أو 10 سنوات) هي إقامات طويلة الأمد قابلة للتجديد. | لا يوجد لا توجد إجراءات روتينية للحصول على الجنسية للمغتربين. (في حالات استثنائية فقط). | لا (مع استثناءات نادرة). |

| الولايات المتحدة | - البطاقة الخضراء للتوظيف: برعاية صاحب العمل (فئات EB-2/EB-3). \ – البطاقة الخضراء للمستثمرين EB-5: استثمر 1.05 مليون دولار (أو 800 ألف دولار في المنطقة المستهدفة) + خلق 10 فرص عمل\ – رعاية الأسرة: الأقارب المباشرين للمواطنين الأمريكيين (الزوج، وما إلى ذلك). \ – يانصيب التنوع: 55 ألف تأشيرة سنويًا (سحب عشوائي للدول المؤهلة). | 800 ألف دولار إلى مليون دولار للاستثمار في برنامج EB-1، وتتكلف المسارات الأخرى رسومًا في المقام الأول، وليس استثمارًا. | NA (مباشرة للعلاقات العامة) على سبيل المثال، الزواج من مواطن أمريكي أو برنامج EB-5 يؤدي مباشرةً إلى الحصول على البطاقة الخضراء. تأشيرات العمل H-1B/L-1 لا تمنح الإقامة الدائمة بحد ذاتها، ولكنها تسمح بالانتقال إلى الإقامة الدائمة خلال 5-10 سنوات تقريبًا. | 5 سنة بعد الحصول على البطاقة الخضراء (3 سنوات إذا كنت متزوجًا من مواطن أمريكي). | نعم |

| البرتغال | - التأشيرة الذهبية (ARI): 280 ألف يورو - 500 ألف يورو الاستثمار في العقارات/الصناديق (البرنامج قيد المراجعة في عام 2025). تأشيرة "الدخل السلبي" D7: للمتقاعدين أو العاملين عن بعد بدخل سنوي يبلغ حوالي 8 آلاف يورو بالإضافة إلى السكن. تأشيرة البدوي الرقمية: إقامة عمل عن بعد لمدة عام واحد (الدخل المطلوب حوالي 1 يورو شهريًا). \ – تأشيرات العمل أو الدراسة: مسارات قياسية للعمال والطلاب. | 280 ألف يورو (عقارات إعادة التأهيل في منطقة ذات كثافة سكانية منخفضة) إلى 500 ألف يورو (عقارات مميزة) للحصول على التأشيرة الذهبية. 0 يورو لـ D7 (إثبات الدخل فقط). | 5 سنة الإقامة المؤقتة تؤهل للحصول على الإقامة الدائمة (أو الجنسية مباشرةً). يُحقق حاملو التأشيرة الذهبية هذا الشرط بالاحتفاظ بالاستثمار ومدة إقامة قصيرة (٧ أيام في السنة). | 5 سنة (تقدم البرتغال التجنس بعد 5 سنوات من الإقامة القانونية، مع اختبار اللغة A2). | نعم |

ملاحظة: يمكن للمغتربين أيضًا أن يفكروا في فتح حساب مصرفي خارجي لإدارة ثرواتهم واستثماراتهم بشكل أكثر فعالية أثناء إقامتهم في الخارج.

الميزات الأساسية في حسابات الجاري المناسبة للمغتربين

عند اختيار حساب جارٍ للمغتربين، هناك عدة ميزات أساسية يجب مراعاتها. وتشمل هذه:

رسوم المعاملات الأجنبية منخفضة أو معدومةتفرض العديد من البنوك رسومًا على المعاملات الخارجية، تتراوح عادةً بين 1% و3% من كل عملية شراء. بالنسبة للمغتربين، قد تتراكم هذه الرسوم بسرعة، مما يجعل رسوم المعاملات الخارجية المنخفضة أو المعفاة منها أمرًا ضروريًا. ابحث عن البنوك التي لا تفرض رسومًا على المعاملات الخارجية على مشتريات بطاقات الخصم أو تفرض رسومًا زهيدة.

الوصول إلى أجهزة الصراف الآلي العالمية واسترداد الرسوميُعدّ الحصول على النقد أمرًا ضروريًا للمغتربين، ولكن استخدام أجهزة الصراف الآلي الأجنبية قد يُحمّلهم رسومًا باهظة. تُقدّم العديد من الحسابات المُلائمة للمغتربين استردادًا لرسوم أجهزة الصراف الآلي حول العالم، ما يُعيد الرسوم المُتكبّد عليها في أجهزة الصراف الآلي خارج الولايات المتحدة. تُوفّر لك هذه الميزة مبلغًا كبيرًا من المال من رسوم أجهزة الصراف الآلي.

خيارات التحويل البنكي الدولي والعملات المتعددةيجب أن يدعم الحساب المصرفي المُناسب للمغتربين عملات متعددة، مما يُسهّل تحويل الأموال وإدارتها. تُتيح بعض البنوك التحويلات البنكية الدولية بتكلفة أقل وسهولة أكبر، وهو أمر بالغ الأهمية للمغتربين الذين يحتاجون إلى إرسال الأموال عبر الحدود بشكل متكرر.

خدمات مصرفية قوية عبر الإنترنت والهاتف المحموليُعدّ الوصول الرقمي المتوفر على مدار الساعة أمرًا بالغ الأهمية للمغتربين، إذ يتيح لهم إمكانية التحقق من أرصدتهم ومدفوعاتهم ومراقبة معاملاتهم في الوقت الفعلي. ابحثوا عن بنوك ذات تطبيقات جوال عالية الجودة أو منصات مصرفية إلكترونية تُقدّم خدمات شاملة، بما في ذلك دفع الفواتير والإيداع المباشر وإدارة الحسابات.

موثوق دعم العملاءيواجه المغتربون احتياجات مصرفية فريدة، تتطلب خدمة عملاء متميزة. اختر بنكًا يقدم دعمًا متخصصًا في شؤون المغتربين، مثل التحقق من الهوية من الخارج. إن الحصول على دعم عملاء خبير وسريع الاستجابة يُحدث فرقًا كبيرًا في إدارة شؤونك المالية بسلاسة.

ومن خلال إعطاء الأولوية لهذه الميزات، يمكن للمغتربين العثور على حسابات جارية تلبي احتياجاتهم المحددة، مما يضمن لهم تجربة مصرفية خالية من المتاعب أثناء إقامتهم في الخارج.

خاتمة

يقدم كلٌّ من هذه المراكز الصديقة للمغتربين مزيجًا فريدًا من المزايا المالية. على سبيل المثال، أسعار الفائدة المنخفضة للغاية في سويسرا, القدرة القوية على الوصول إلى الائتمان في سنغافورة، و الرعاية الصحية العامة في المملكة المتحدة يمكن أن يُحسّن الوضع المالي للمغترب بشكل كبير. ومع ذلك، فإنّ الحصول على هذه المزايا غالبًا ما يعتمد على الحصول على وضع الإقامة المناسب - سواءً كان ذلك الإقامة الدائمة في سنغافورة لتجنب رسوم الملكية الباهظةأو المعلم البطاقة الخضراء في الولايات المتحدة للحصول على قروض الأعمال من إدارة الأعمال الصغيرة، أو تأشيرة طويلة الأجل في الإمارات العربية المتحدة للحصول على نسبة قرض إلى قيمة أعلى على الرهن العقاريإن الاستقرار والتنظيم مهمان أيضاً: فدول مثل سويسرا والمملكة المتحدة وسنغافورة تتمتع ببيئات مصرفية آمنة للغاية مع حماية قوية للمودعين، في حين أن مراكز مثل الإمارات العربية المتحدة تتمتع بفرص عالية ولكنها لا تزال تفرض ضمانات رسمية (خاصة تأمين الودائع).

للمهنيين والمستثمرين ذوي التفكير العالمي، مرونة الجنسية المزدوجة يُعدّ هذا الأمر بالغ الأهمية أيضًا - فالدول التي تسمح بالجنسية المزدوجة (المملكة المتحدة، سويسرا، البرتغال، الولايات المتحدة الأمريكية، إلخ) تُسهّل عملية التجنس دون المساس بجنسيتك الأصلية. في المقابل، قد يكون من الأفضل الاستفادة من سنغافورة أو الإمارات العربية المتحدة كوجهة إقامة طويلة الأمد بدلًا من تبادل جوازات السفر.

إذا كنت تبحث عن "أفضل دولة للحصول على قرض عقاري للمغتربين" أو "أين يمكن للمغتربين الحصول على قروض رخيصة"، فإن المقارنات أعلاه تظهر أنه لا توجد إجابة واحدة تناسب الجميع. يجب أن يتوافق اختيارك مع مسيرتك المهنية وأهدافك الاستثمارية وقدرتك على التكاملعلى سبيل المثال، قد يستفيد رائد الأعمال في مجال التكنولوجيا من النظام البيئي للشركات الناشئة في سنغافورة وفي النهاية تحقيق العلاقات العامة للامتيازات المالية، في حين أن المتقاعد الذي لديه دخل سلبي قد يختار إقامة البرتغال للتمتع بالاستقرار المصرفي والتأميني في أوروبا.

باختصار، تُكافئ هذه المراكز المالية المغتربين الذين يلتزمون بالإقامة أو الجنسية: فبذلك، تكتسبون وصولاً داخلياً إلى أسواق الائتمان، وأسعار تأمين أفضل، وثقة كاملة بالنظام المالي المحلي. استخدموا البيانات والجداول أعلاه لتقييم خياراتكم، وستكونون على الطريق الصحيح لاتخاذ قرار مدروس بشأن وجهتكم التالية كمغتربين - وجهة تضمن لكم نمط حياة صحياً ومستقراً. و مستقبلك المالي.