لقد قامت جمهورية أرمينيا مؤخرًا بإصلاح نظام تقديم الإقرارات الضريبية الفردية، والانتقال إلى التقديم الإلكتروني الإلزامي إن هذا التغيير هو جزء من إصلاح أوسع نطاقاً لـ"إقرار الدخل الشامل" يهدف إلى تحسين الامتثال الضريبي والشفافية. فيما يلي نظرة متعمقة على إطار الضرائب الفردية الحالي في أرمينيا، والتحول الأخير إلى التقديم الإلكتروني، والتعليمات حول كيفية التقديم إلكترونيًا، والعواقب المترتبة على دافعي الضرائب.

نظرة عامة على الضرائب الفردية في أرمينيا

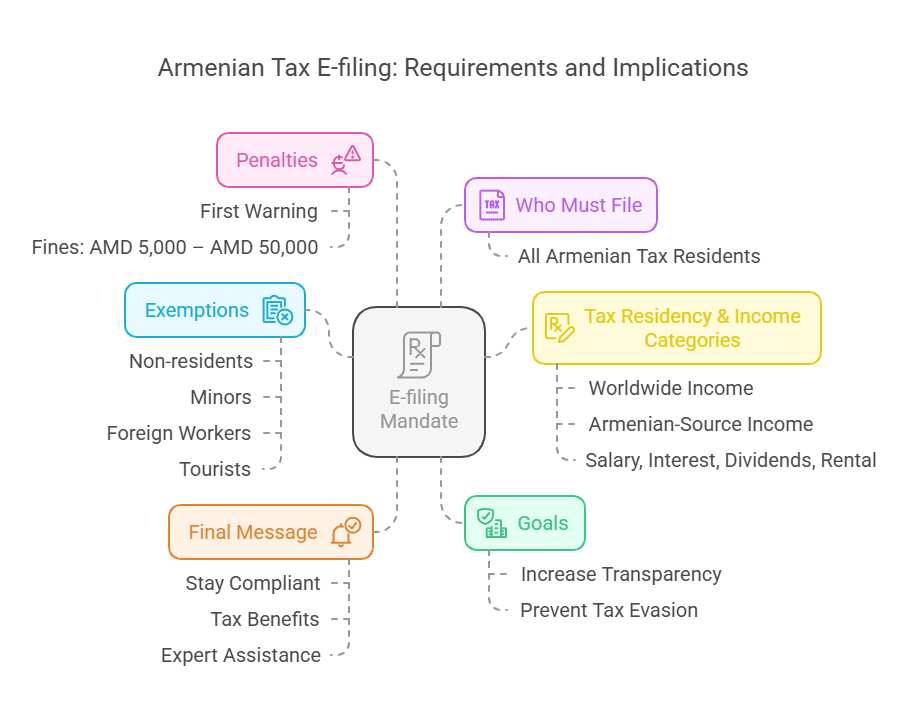

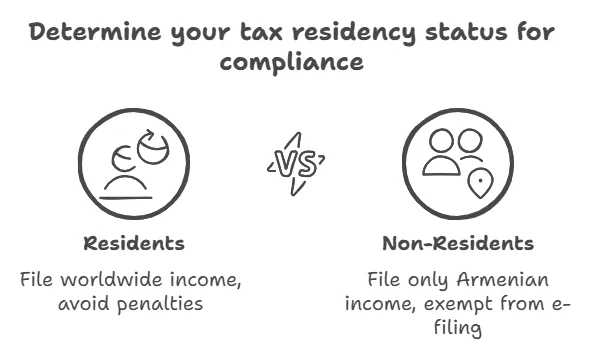

الإقامة الضريبية ونطاقها: بموجب قانون الضرائب الأرمني، سكان (أولئك الذين يعيشون في أرمينيا ≥ 183 يومًا في السنة أو لديهم مركز مصالح حيوية في أرمينيا) تخضع للضريبة على هم الدخل في جميع أنحاء العالم، بينما غير المقيمين يتم فرض الضريبة على دخلهم من مصادر أرمينية فقط. السنة الضريبية هي السنة التقويمية.

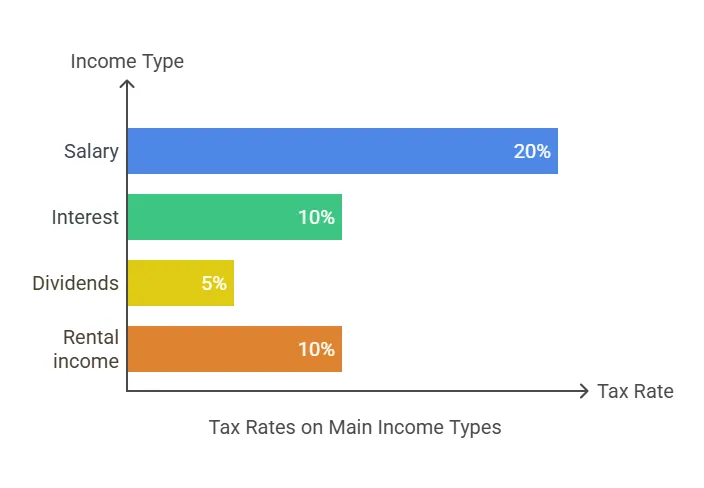

معدلات ضريبة الدخل: توظف أرمينيا عددًا كبيرًا من نظام ضريبة الدخل المسطح بالنسبة للأفراد. اعتبارًا من السنوات الأخيرة، يبلغ معدل ضريبة الدخل الشخصي القياسي على معظم الدخل المدفوع من العمل والعمل الحر 20%. نتج هذا المعدل الثابت عن خفض تدريجي لمعدل الضريبة (من 23% في عام 2020 إلى 20% بحلول عام 2023)، مما أدى إلى تبسيط النظام الضريبي. تشمل معدلات الضرائب الرئيسية وأنواع الدخل الخاضع للضريبة ما يلي:

-

التوظيف ودخل الأعمال: يتم فرض ضريبة عليها بشكل عام بسعر ثابت 20% معدل الضريبة (مع حجب الضريبة عادة من قبل أصحاب العمل عند المصدر).

-

إيرادات الفوائد: 10% (إذا لم يكن معفيًا بموجب شروط محددة).

-

العائدات: 10% (الضريبة النهائية، والتي عادة ما يتم حجبها عند المصدر من قبل الدافع).

-

إيرادات الإيجار: 10% على إيصالات الإيجار. (ملحوظة: إذا تجاوز دخل الإيجار الخاص بالفرد 60 مليون درام أرميني في العام، يتم تطبيق ضريبة إضافية بنسبة 10% على المبلغ الذي يتجاوز هذه العتبة، مما يرفع المعدل على الفائض فعليًا إلى 20%.

-

مكاسب رأس المال ومبيعات العقارات: خاضع للضريبة في 0% إلى 20% اعتمادًا على الأصول والظروف. على سبيل المثال، يمكن إعفاء المكاسب من بيع الممتلكات لشخص آخر، ولكن قد تخضع بعض المبيعات (أو المبيعات للمنظمات) لضريبة تتراوح بين 10% و20%.

-

أرباح الأسهم: عادة ما يتم فرض ضريبة عليها 5% للمواطنين الأرمن والمستثمرين الأجانب على حد سواء.

تلتزم أرمينيا بمبدأ الدخل العالمي للمقيمين، وتوفر آليات لتجنب الازدواج الضريبي من خلال المعاهدات الدولية.

المقيمون مقابل غير المقيمين: في حين يجب على المقيمين الإبلاغ عن جميع دخولهم العالمية، الأفراد غير المقيمين لا يتم فرض الضرائب إلا على الدخل المكتسب داخل حدود أرمينيا. يقتطع أصحاب العمل في أرمينيا الضرائب من رواتب المقيمين وغير المقيمين بمعدل ثابت. تقليديًا، كان معظم الموظفين الأرمن يقتطعون الضرائب من رواتبهم. لست يتعين على الأفراد الذين لديهم دخل غير خاضع للضريبة (مثل المقاولين المستقلين أو أصحاب العقارات أو غيرهم ممن لا يخضع دخلهم للخصم الضريبي) تقديم إقرارات ضريبية سنوية (عادةً بحلول 20 أبريل من العام التالي). وقد تم إلغاء هذا النظام القديم الآن بموجب تفويض الإقرار الشامل الجديد. يتعين على الأفراد الذين يتلقون أي نوع من الدخل الخاضع للضريبة، المشار إليه بالدخل الخاضع للضريبة، تقديم إقرار.

ستتأثر فئات معينة من المقيمين الذين يمتلكون حصصًا كبيرة في كيان قانوني أو يمارسون السيطرة عليه بلوائح ضريبية محددة بدءًا من عام 2023.

يجب على الأفراد الإبلاغ عن جميع أنواع الدخل، بما في ذلك أي دخل إضافي قد لا يكون مرتبطًا بشكل مباشر بالتوظيف، مثل الدخل من العقود المدنية أو العقارات الإيجارية، والمشار إليها باسم الدخل الخاضع للضريبة الآخر.

تندرج أشكال مختلفة من الأرباح مثل الأرباح الموزعة والفوائد والعائدات الملكية ضمن فئة الدخل السلبي، والتي تخضع لمعدلات ضريبية ولوائح محددة.

التغييرات الأخيرة في قانون الضرائب وتقديم الإقرارات

إعلان الدخل الشامل: في أواخر عام 2022، وافقت الحكومة الأرمينية على تعديلات على قانون الضرائب لتقديم نظام "إعلان الدخل الشامل" للأفراد. يعمل هذا الإصلاح على توسيع نطاق متطلبات تقديم الإقرارات الضريبية ليشمل جميع المواطنين الأرمن تقريبًا المواطنون المقيمونسيتم تنفيذ هذا النظام على مراحل خلال الفترة من 2023 إلى 2025. في السابق، كانت مجموعات معينة فقط (مثل رواد الأعمال أو أولئك الذين لديهم دخل غير محجوز) تقدم الإقرارات الضريبية، ولكن بموجب النظام الجديد، يتعين على معظم المواطنين الإعلان عن دخلهم السنوي، حتى لو تم دفع جميع الضرائب بالفعل من خلال الحجز. والهدف هو جمع الأموال من خلال الإقرارات الضريبية. الكل الدخل (بما في ذلك الدخل السلبي وغير الخاضع للضريبة) في إقرار لتحديد أي الأرباح غير المسجلة، ومكافحة التهرب الضريبي، وتعزيز الشفافية في الشؤون المالية الشخصية.

الطرح التدريجي (2023-2025): يتم تنفيذ التفويض على ثلاث مراحل:

-

المرحلة 1 (للدخل لعام 2023، التقديم في عام 2024): في البداية، كان مطلوبًا من فئات معينة من الأفراد تقديم إقراراتهم الضريبية للعام الضريبي 2023. وشملت هذه الفئات الموظفين العموميين، المساهمين الكبار، والمالكين المستفيدين، وأولئك الذين لديهم قروض كبيرة. على وجه التحديد، اعتبارًا من نهاية عام 2023: المسؤولون في مناصب الخدمة العامة أو المجتمعية، والمقيمين الذين كانوا مساهمين/مالكين لشركات ذات دخل إجمالي ≥ 1 مليار درام أرميني في عام 2022، وأولئك الذين تم تحديدهم على أنهم "ملاك مستفيدون" بموجب قوانين مكافحة غسل الأموال، وأي شخص حصل على قروض بقيمة 20 مليون درام أرميني أو أكثر خلال عام 2023، كان مطلوبًا منهم تقديم إقرار دخل شخصي. كان الموعد النهائي لتقديم إقرار الدخل لعام 2023 هو 1 أيار 2024كانت هذه هي المرة الأولى على الإطلاق التي يتعين فيها على العديد من الأفراد تقديم إقرار ضريبي في أرمينيا. تؤكد شهادة التسجيل الحكومية الصادرة تسجيل الأفراد أو الكيانات التي تمارس أنشطة تجارية داخل جمهورية أرمينيا.

-

المرحلة 2 (للدخل لعام 2024، التقديم في عام 2025): تم توسيع المتطلب ليشمل "الأغلبية العظمى من المقيمين الضريبيين" في الواقع، يُطلب الآن من جميع المواطنين الأرمن البالغين العاملين الذين يُعتبرون مقيمين ضريبيين (أي أمضوا أكثر من 183 يومًا في أرمينيا) تقديم إقراراتهم الضريبية لعام 2024. ويشمل ذلك الموظفين العاديين (أي شخص لديه عقد عمل أو خدمات في عام 2024)، والعاملين لحسابهم الخاص الذين لديهم دخل خاضع للضريبة من عقود مدنية، وجميع الفئات من المرحلة 1 (المسؤولون، وكبار المساهمين، وما إلى ذلك)، ومعظم المواطنين العاملين العاديين بشكل أساسي. حتى أولئك الذين لديهم لا يوجد دخل خلال العام، يجب على الشركات تقديم إقرار "صفر" إذا كانت تندرج ضمن الفئات المطلوبة (على سبيل المثال، إذا كانت قد قدمت إقرارها في العام السابق). كان الموعد النهائي القانوني الأصلي هو الأول من مايو 1. ومع ذلك، وبسبب تحديات التنفيذ، أعلنت الحكومة عن موعد نهائي نهائي. التمديد حتى 1 نوفمبر 2025 لتقديم إقرارات الدخل لعام 2024. وقد تم منح هذا التمديد لمرة واحدة لأن العديد من المواطنين يفتقرون إلى بطاقات الهوية الصادرة حديثًا اللازمة لنظام التقديم الإلكتروني، مما تسبب في تراكمات في الحصول على التوقيعات الإلكترونية المطلوبة.

-

المرحلة الثالثة (3 وما بعده): بحلول عام 2025، سيكون نظام "الإعلان العالمي" مطبقًا بالكامل، مما يعني جميع المواطنين المقيمين البالغين ستقدم أرمينيا إقرارات ضريبية سنوية في المستقبل. ومن المتوقع أن تصبح العملية روتينية بدءًا من الدخل المكتسب في عام 2025 (الذي سيتم تقديمه في عام 2026). ومن المقرر أن يعود الموعد النهائي القياسي إلى مايو 1 من كل عام (بعد عام 2025)، ما لم يتم الإعلان عن تغييرات أخرى.

التقديم الإلكتروني الإلزامي: أحد الجوانب الرئيسية للإصلاح هو أن الإعلانات يجب تقديمها إلكترونيًا - لم تعد التقديمات الورقية هي القاعدة. يتعين تقديم إقرارات ضريبة الدخل الشخصية من خلال النظام الموحد للخدمات الالكترونية للأفراد (يمكن الوصول إليها عبر بوابة الخدمة الذاتية: https://self-portal.taxservice.am/يتوفر هذا النظام القائم على الويب (مع تطبيق جوال قادم) باللغات الأرمنية والإنجليزية والروسية لراحة المستخدم. وقد أدمجت الحكومة الأرمنية هذا الشرط المتعلق بتقديم الملف الإلكتروني في القانون جنبًا إلى جنب مع تفويض الإقرار، مما يجعل التقديم الإلكتروني إلزاميًا فعليًا لكل من يجب عليه الإقرار. ونتيجة لذلك، كان على دافعي الضرائب الأرمن التكيف مع استخدام الأدوات عبر الإنترنت (أو طلب المساعدة) للوفاء بالتزاماتهم الجديدة.

كيفية تقديم الإقرار الضريبي إلكترونيًا في أرمينيا

تتضمن عملية تقديم الإقرار الضريبي إلكترونيًا في أرمينيا بضع خطوات تحضيرية واستخدام البوابة الإلكترونية. فيما يلي دليل خطوة بخطوة لعملية التقديم الإلكتروني، بما في ذلك المنصات والوثائق اللازمة:

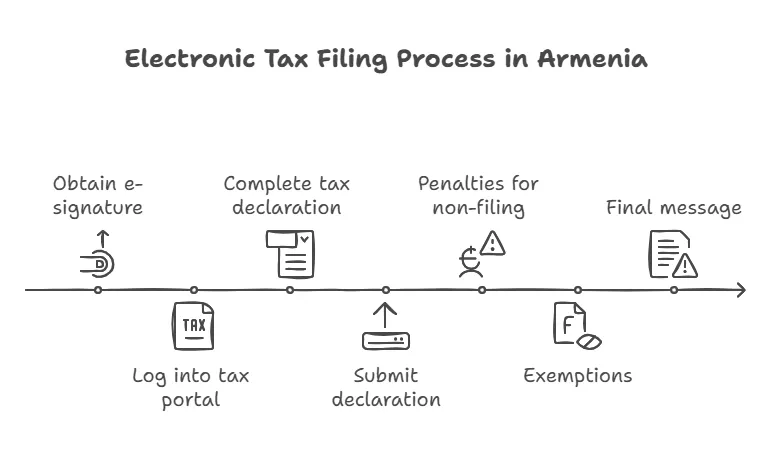

1. الحصول على هوية إلكترونية وتوقيع: للوصول إلى نظام تقديم الإقرارات الضريبية إلكترونيًا، يتعين على دافعي الضرائب التحقق من هوياتهم باستخدام توقيع إلكتروني آمن. وهناك عدة طرق للحصول على بيانات الهوية الرقمية هذه:

-

بطاقة الهوية (eID): مواطن أرميني تحتوي بطاقات الهوية على شريحة إلكترونية يمكنها تخزين الشهادات الرقمية. إذا كان لديك بطاقة هوية أحدث (تم إصدارها في السنوات الأخيرة) ورموز PIN الخاصة بها، فيمكنك استخدامها لتسجيل الدخول. ستحتاج إلى قارئ بطاقات ذكية لتوصيل بطاقة الهوية بجهاز الكمبيوتر الخاص بك وتنشيط التوقيع الإلكتروني.

-

معرف الهاتف المحمول (mID): يعد هذا خيارًا مناسبًا لاستخدام هاتفك المحمول. يتطلب الحصول على ترخيص خاص بطاقة الهوية-SIM من مشغل الهاتف المحمول المحلي (المتوفر في مراكز خدمة شركات الاتصالات) وتسجيله مع وثائق هويتك. تتيح لك بطاقة ID-SIM، بمجرد تنشيطها بخدمة التوقيع الإلكتروني (غالبًا من خلال المشغل أو عبر الإنترنت)، تسجيل الدخول عبر رقم هاتفك - مما يحول هاتفك إلى رمز مصادقة.

-

التوقيع المستند إلى السحابة (على سبيل المثال خدمة "CoSign"): تقدم أرمينيا أيضًا خدمة التوقيع الإلكتروني السحابي (يشار إليها أحيانًا باسم CoSign). يمكنك التقدم بطلب للحصول على توقيع سحابي من خلال مقدمي خدمات معتمدين مثل EKENG CJSC أو في مكاتب دائرة جوازات السفر والهجرة. لا تتطلب هذه الطريقة بطاقة مادية أو شريحة SIM؛ بدلاً من ذلك، يتم تخزين شهادتك الرقمية بشكل آمن عبر الإنترنت، وتسجيل الدخول باستخدام بيانات الاعتماد والمصادقة الثنائية للتوقيع إلكترونيًا.

وكلاء الضرائب مسؤولون عن حجب الضرائب من أنواع مختلفة من الدخل عند المصدر وحساب مبالغ الضرائب النهائية المستحقة على دافعي الضرائب.

للحصول على أي من هذه، يمكنك عادةً التقدم بطلب إلى إدارة جوازات السفر والتأشيرات (دائرة الهجرة والمواطنة) التابعة لوزارة الداخلية أو من خلال إيكينج (مقدم البنية التحتية للحكومة الإلكترونية). بمجرد الحصول عليها، تأكد من أن هويتك/توقيعك الإلكتروني نشط. (إذا كان لديك بالفعل هوية إلكترونية وتوقيع إلكتروني نشط، فلا يلزم اتخاذ أي إجراء آخر في هذه الخطوة).

2. الدخول إلى بوابة الضرائب عبر الإنترنت: الخطوة التالية هي الدخول إلى نظام التسجيل الإلكتروني للأفراد التابع لهيئة الأوراق المالية والبورصات الأمريكية، ويمكن الوصول إلى المنصة بطريقتين:

-

تفضل بزيارة الموقع الرسمي للجنة الإيرادات الحكومية (src.am). انتقل إلى قسم "الشخص الطبيعي" أو "الفرد" وابحث عن الرابط المؤدي إلى نظام الإقرار السنوي للدخل (غالبًا ما يُسمى "الإقرار السنوي للأفراد").

-

انتقل مباشرة إلى بوابة ذاتية.taxservice.am، وهو النظام الموحد للخدمات الإلكترونية للأفراد.

يلعب وكلاء الضرائب دورًا حاسمًا في النظام الضريبي، وخاصة فيما يتعلق بخصم الضريبة على أنواع مختلفة من الدخل.

في صفحة تسجيل الدخول الخاصة بالبوابة، سيُطلب منك تسجيل الدخول عبر نظام التعريف الوطني "نعم ايمم" (المسمى باسم «أجل، أنا» أو "أنا" بالأرمنية). اختر طريقة تسجيل الدخول الخاصة بك (معرف الهاتف المحمول أو بطاقة الهوية أو خيار آخر متاح) واتبع التعليمات للمصادقة. على سبيل المثال، إذا كنت تستخدم بطاقة هوية، فستقوم بإدخالها في القارئ وإدخال رقم التعريف الشخصي الخاص بك؛ إذا كنت تستخدم معرف الهاتف المحمول، فستقوم بتأكيد الرمز المرسل إلى هاتفك. يعد نظام "Yes Em" في الأساس بوابة تسجيل دخول موحدة لخدمات الحكومة الإلكترونية، وسيصدر رقم تعريف دافع الضرائب (TIN) الخاص بك إذا لم يكن لديك واحد بالفعل أثناء عملية التسجيل. يمكن للمستخدمين الجدد أيضًا الحصول على رقم التعريف الضريبي الخاص بهم من خلال هذه البوابة كجزء من التسجيل لأول مرة (سيوجهك النظام إلى عملية "الحصول على رقم التعريف الضريبي" إذا لزم الأمر).

3. أكمل وأرسل الإقرار الضريبي: بمجرد تسجيل الدخول، ستجد لوحة التحكم الشخصية الخاصة بك. قد يكون لدى مصلحة الضرائب مسودة إعلان مملوءة مسبقًا بالنسبة لك، يتم ملؤها بالمعلومات التي لديهم (على سبيل المثال دخل الراتب الذي تم الإبلاغ عنه رسميًا، والضرائب المحتجزة، وما إلى ذلك). راجع البيانات المعبأة مسبقًا بعناية. ستحتاج إلى أضف أي دخل إضافي لم يتم الإبلاغ عنها مسبقًا (على سبيل المثال، أرباح العمل الحر، أو دخل الإيجار، أو الدخل الأجنبي، أو الهدايا أو القروض الكبيرة المستلمة، وما إلى ذلك)، ويجب عليك تضمين كل من الدخل الخاضع للضريبة وبعض الدخل غير الخاضع للضريبة كما هو مطلوب بموجب القواعد. يحتوي النظام على حقول ونماذج لإدخال أنواع مختلفة من الدخل والخصومات المسموح بها. اتبع التعليمات التي تظهر على الشاشة لملء جميع الأقسام المطلوبة من "حساب ضريبة الدخل الشخصي والمساهمة الاجتماعية (الإقرار)" النموذج متاح باللغتين الإنجليزية والأرمنية والروسية، وسيرشدك خطوة بخطوة. تتضمن المعلومات أو الوثائق الرئيسية التي قد تحتاجها في متناول اليد: تفاصيل أي دخل من العمل الحر أو التعاقد (المبالغ المكتسبة)، ووثائق أي دخل في الخارج أو ضرائب مدفوعة في الخارج (للمطالبة بالائتمان إذا كان ذلك ممكنًا)، وإيصالات لنفقات معينة إذا كنت تخطط للمطالبة باسترداد المبالغ المسموح بها (المزيد حول هذا أدناه). بعد التأكد من صحة جميع المعلومات واكتمالها، ستتلقى إشعارًا بالمستندات المطلوبة. تقديم الإقرار إلكترونيًا من خلال البوابة.

عند تقديم الطلب بنجاح، سيوفر النظام عادةً تأكيدًا أو رقم مرجعي. يجب سداد أي ضريبة مستحقة (على الدخول التي لم يتم فرض ضرائب عليها بالفعل من خلال الاستقطاع) في نفس الموعد النهائي - ستحسب البوابة أي رصيد مستحق. وعلى العكس من ذلك، إذا كان لديك مبلغ مستحق للاسترداد (على سبيل المثال، عبر "الائتمان الاجتماعي" للنفقات)، فسيسجل النظام ذلك وسيقوم SRC بمعالجة الاسترداد إلى حسابك المصرفي بعد التحقق.

التواريخ الرئيسية: بالنسبة للسنة الضريبية 2024 (المقدمة في عام 2025)، الموعد النهائي هو 1 تشرين الثاني، 2025 (تم تمديده من الموعد المعتاد في الأول من مايو). بشكل عام، من المتوقع أن يكون الموعد النهائي للتقديم السنوي في المستقبل مايو 1 من العام التالي للسنة المالية (على سبيل المثال، 1 مايو 2026 لدخل 2025)، ما لم يتم الإعلان عن خلاف ذلك. يُنصح بتقديم الملف قبل الموعد النهائي بوقت كافٍ لتجنب المشكلات الفنية في اللحظة الأخيرة ولمنح نفسك الوقت الكافي لحل أي مشكلات تتعلق بتسجيل الدخول أو الإرسال (خاصةً نظرًا للعدد الكبير من المستخدمين الجدد على النظام).

الوثائق اللازمة: في حين أن نظام التقديم الإلكتروني يهدف إلى أن يكون مملوءًا مسبقًا إلى حد كبير، يجب على دافعي الضرائب جمع أي مستندات ذات صلة مثل: دليل على أي دخل غير خاضع للضريبة تم الحصول عليه (العقود والفواتير وكشوف الحسابات المصرفية التي تظهر المدفوعات المستقلة أو الإيجارية)، وإثبات الضرائب المدفوعة في الخارج (في حالة المطالبة بالائتمان الضريبي الأجنبي)، والإيصالات المصاريف المؤهلة إذا كانوا يخططون لاستخدام تعويض الحكومة (الائتمان الاجتماعي) لتغطية نفقات مثل التعليم أو الرعاية الصحية أو فوائد الرهن العقاري (نظرًا لأنه يجب الإبلاغ عن هذه النفقات للحصول على استرداد الضريبة). يجب على المقيمين العاملين لدى شركات أجنبية ملاحظة الدخل الأجنبي والضريبة المدفوعة، حيث سيعلنون عن هذا الدخل وربما يدفعون الفرق إذا كانت الضريبة الأجنبية أقل من معدل أرمينيا. بالنسبة لمعظم الموظفين العاديين، فإن "الوثائق" الرئيسية موجودة بالفعل لدى السلطات الضريبية (تقارير رواتب صاحب العمل)، لذلك يجب أن تكون العملية واضحة - تحتاج بشكل أساسي إلى التحقق من البيانات وإرسالها.

التأثير على دافعي الضرائب (المقيمين الضريبيين وغير المقيمين)

إن التحول إلى التقديم الإلكتروني الإلزامي له تأثيرات كبيرة على دافعي الضرائب، سواء كانت إيجابية أو صعبة. هنا نناقش الفوائد والتحديات المشتركة وقضايا الامتثال لمجموعات مختلفة:

الفوائد والفرص:

-

إدارة ضريبية مبسطة: النظام الجديد يخلق بوابة وقفة واحدة للأفراد للتعامل مع المسائل الضريبية. يمكن لدافعي الضرائب الآن بسهولة عرض دخلهم المسجل والضرائب المحتجزة في مكان واحد. تسمح هذه الشفافية للأفراد بالتحقق مرة أخرى من أن أصحاب العمل قد أبلغوا عن دخلهم وضرائبهم بشكل صحيح.

-

البيانات المملوءة مسبقًا والامتثال المبسّط: بالنسبة لأولئك الذين يعتمد دخلهم الوحيد على الراتب من أرباب العمل الأرمن، يتم ملء الإقرار مسبقًا إلى حد كبير من قبل لجنة تسوية المنازعات. يصبح تقديم الإقرار في مثل هذه الحالات مهمة مراجعة وموافقة سريعة عبر الإنترنت، مما يعني أن الامتثال ليس مرهقًا من حيث الحساب (إنه خطوة إدارية إضافية، ولكنها ليست عبئًا ضريبيًا إضافيًا).

-

استرداد الضرائب من خلال "الائتمان الاجتماعي": إن التأثير الإيجابي الملحوظ هو إدخال الائتمان الاجتماعي برنامج الحوافز. يمكن للأفراد الذين يقدمون الإقرارات الحصول على المبالغ المستردة (الاعتمادات) على ضريبة الدخل بالنسبة لبعض النفقات الشخصية، تسمح الحكومة باستعادة جزء من التكاليف المدفوعة التعليم أو التأمين الصحي بالنسبة لدافعي الضرائب أو أسرهم. على سبيل المثال، إذا دفعت رسومًا دراسية أو فواتير تأمين صحي، فيمكن إرجاع جزء من هذه النفقات إليك كاسترداد لضريبة الدخل بعد إعلان دخلك. بحلول أوائل عام 2025، أفادت السلطات عن مئات المواطنين الذين تلقوا بالفعل مثل هذه المبالغ المستردة في ملفاتهم لعام 2024، بإجمالي مئات الملايين من الدراهم في شكل تعويضات بموجب برنامج الائتمان الاجتماعي.

-

مكافحة الاقتصاد الظلي: من منظور مجتمعي، يهدف الإعلان العالمي إلى إخراج المزيد من الدخول من الظل. وقد يستفيد دافعو الضرائب الملتزمون بالقانون في الأمد البعيد إذا زاد الالتزام العام - فقد يؤدي ذلك إلى توزيع أكثر عدالة للعبء الضريبي وربما خدمات عامة أفضل ممولة من عائدات محسنة. يساعد النظام أيضًا في تحديد الأفراد الذين لديهم دخل ثابت. الوضع الاقتصادي الحقيقي، والتي يمكن للحكومة استخدامها لتوجيه المساعدات الاجتماعية أو الإعانات إلى أولئك الذين يحتاجون إليها حقًا (نظرًا لأنها ستحصل على بيانات شاملة عن دخل الجميع).

-

راحة التقديم الإلكتروني: إن التقديم الإلكتروني يعني أن دافعي الضرائب لا يحتاجون إلى زيارة مكاتب الضرائب شخصيًا ومعهم نماذج ورقية. وهذا مفيد بشكل خاص للمواطنين الذين يعيشون في مناطق بعيدة عن مكاتب الخدمات الضريبية أو أولئك الذين يعيشون في الخارج (إذا كانوا لا يزالون مؤهلين كمقيمين). يمكن الوصول إلى النظام عبر الإنترنت على مدار الساعة طوال أيام الأسبوع من أي مكان، وهو يدعم ثلاث لغات، مما يجعله سهل الاستخدام للعديد من الأشخاص، بما في ذلك العائدون من الشتات الذين قد يفضلون الواجهات الإنجليزية أو الروسية. بمرور الوقت، سيؤدي توفر تطبيق الهاتف المحمول (كما ألمح SRC) إلى تحسين الراحة بشكل أكبر، مما يتيح للأشخاص تقديم ملفاتهم عبر هواتفهم الذكية.

التحديات وقضايا التكيف:

-

الارتباك الأولي والأخطاء الفنية: وقد لاقى طرح النظام الجديد استحسانًا كبيرًا ارتباك عام وبعض الذعرلم يكن العديد من المواطنين على دراية بتقديم الإقرارات الضريبية على الإطلاق، مما أدى إلى عدم اليقين بشأن ما يجب الإعلان عنه وكيف. خلقت عملية الحصول على توقيع إلكتروني (بطاقات الهوية، بطاقات الهوية المحمولة) اختناقات مرورية - مع أوقات انتظار طويلة للحصول على بطاقات هوية جديدة، كما لاحظ رئيس الوزراء. بالإضافة إلى ذلك، في أوائل عام 2024، شهدت البوابة الإلكترونية لـ SRC صعوبات فنية وتعطلت الخدمة بسبب الحجم غير المسبوق من المستخدمين، مما تسبب في الإحباط. وقد تطلبت هذه المشكلات تمديد المواعيد النهائية وجهود التوعية العامة المستمرة.

-

المحو الأمية الرقمية والوصول إليها: لا يتمتع جميع السكان بالقدر نفسه من المهارة في استخدام التكنولوجيا. فقد واجه دافعو الضرائب من كبار السن أو أولئك الذين يعيشون في المناطق الريفية ذات الوصول المحدود إلى الإنترنت تحديات في استخدام النظام عبر الإنترنت. وعلى الرغم من ارتفاع معدل استخدام الهاتف المحمول في أرمينيا، فإن التنقل عبر نموذج إلكتروني قد يكون أمرًا شاقًا بالنسبة للبعض. وقد دفع هذا العديد من الأشخاص إلى طلب المساعدة من مستشاري الضرائب أو الأقارب المتمرسين في مجال التكنولوجيا، وخاصة في السنة الأولى من تقديم الإقرارات. واستجابت الحكومة بإنشاء مكاتب مساعدة ودروس تعليمية (بما في ذلك الأسئلة الشائعة وحتى أدلة الفيديو على Instagram) لمساعدة المواطنين في هذه العملية.

-

عبء الامتثال لبعض أنواع الدخل: يتعين على المقيمين الذين لديهم مصادر دخل متعددة (على سبيل المثال العاملين لحسابهم الخاص لدى عملاء أجانب أو ملاك عقارات أو أولئك الذين يتلقون تحويلات مالية من الخارج) الآن تتبع كل هذا الدخل والإبلاغ عنه بعناية. في ظل النظام القديم، ربما لم يتم الإبلاغ عن بعض هذا الدخل؛ والآن هناك التزام قانوني بالإعلان عنه. على سبيل المثال، يجب على المقيم الأرمني الذي يعمل عن بعد في مجال تكنولوجيا المعلومات لشركة أجنبية أن يعلن عن هذا الدخل وقد يكون مدينًا بضريبة أرمينية إذا كانت الضريبة المدفوعة في الخارج أقل من 20٪. وهذا يخلق عبئًا جديدًا على الامتثال - فقد يحتاجون إلى حساب ودفع ضريبة إضافية، أو على الأقل تقديم أوراق للمطالبة بالائتمانات الضريبية الأجنبية. إن ضمان الوعي بهذه القواعد (خاصة في الاقتصاد المتنامي) مغترب و البدو الرقمي مجتمع (في أرمينيا) هو تحدي مستمر.

-

غير المقيمين والأجانب: أحد الجوانب الجديرة بالملاحظة هو أن غير المواطنين (المواطنين الأجانب) العمل أو العيش في أرمينيا لست لا يزال يتعين على الأرمن تقديم إقراراتهم الضريبية بموجب النظام العالمي الجديد. ويستمرون في دفع الضرائب عن طريق الاستقطاع أو بموجب القواعد السابقة. ويعني هذا التمييز أن المقيمين الأجانب لديهم عملية أبسط (لا يوجد إقرار سنوي)، في حين يتعين على المواطنين الأرمن تقديم إقراراتهم الضريبية إذا استوفوا معايير الإقامة. ومع ذلك، قد يختار بعض الأجانب تقديم إقراراتهم الضريبية إذا كان لديهم دخل من مصدر أرمني لا يخضع للضريبة عند المصدر. وبالنسبة للأرمن في الشتات، قد يكون القانون مربكًا: فالمواطن الأرمني الذي يعيش في الخارج معظم العام لا يخضع للضريبة. معفى إذا أمضوا أقل من 183 يومًا في أرمينيا. ولكن إذا سافروا كثيرًا إلى أرمينيا أو نقلها في منتصف العام، قد يصبحون عن غير قصد "مقيمين ضريبيين" وبالتالي ملزمين بالإعلان عن الدخل العالمي. تعتبر قاعدة الـ 183 يومًا ضرورية للمواطنين المزدوجين وأفراد الشتات لفهم كيفية الالتزام أو معرفة ما إذا كانوا مؤهلين للإعفاء.

باختصار، تتراوح التأثيرات على دافعي الضرائب من تمكين أكبر وفوائد مالية محتملة (من خلال تسهيل استرداد الأموال والسجل الشفاف للضرائب) آلام النمو في التكيف مع عصر الامتثال الضريبي الرقميمع مرور الوقت، ومع تزايد الإلمام بالنظام واستقراره، فإن الأمل هو أن يصبح التقديم الإلكتروني السنوي جانبًا طبيعيًا ومباشرًا من جوانب التمويل الشخصي للمقيمين في أرمينيا.

الإعفاءات والعقوبات المفروضة على وكلاء الضرائب بموجب تفويض التقديم الإلكتروني

من هو المعفي من التقديم؟ ينطبق متطلب التقديم الشامل على نطاق واسع، ولكن هناك استثناءات محددة. لست مطلوب منك تقديم إقرار الدخل السنوي إذا كنت تنتمي إلى أي من الفئات التالية:

-

المواطنون غير المقيمين: لا يُعتبر المواطنون الأرمن الذين يقضون أقل من 183 يومًا في أرمينيا خلال السنة الضريبية مقيمين ضريبيين، وبالتالي يتم إعفاؤهم من تقديم الإقرارات الضريبية في تلك السنة. على سبيل المثال، لا يحتاج المواطن الأرمني الذي يعيش في الخارج ويزور البلاد لفترة وجيزة فقط إلى الإعلان عن دخله في أرمينيا.

-

السياح والمقيمين ذوي الوضع الخاص: يُعفى المواطنون الأجانب الذين يزورون أرمينيا (السائحون) أو أولئك الذين يحملون جوازات سفر إقامة خاصة لمدة 5 أو 10 سنوات (وهي غالبًا حالة تُمنح لأعضاء الشتات الأرمني أو بعض المستثمرين) من الضرائب بشكل عام. وعادة ما يتم التعامل مع دخلهم من المصادر الأرمنية، إن وجد، من خلال حجب أو آليات أخرى، ولا يُفرض عليهم أي واجب إقرار.

-

غير المواطنين العمل في أرمينيا: إذا لم تكن مواطنًا أرمينيًا (بغض النظر عن الأيام التي قضيتها في البلاد)، فلن تخضع لنظام الإقرار الشامل الجديد. (لا يزال بإمكان هؤلاء الأفراد دفع الضريبة الأرمينية على الدخل المحلي من خلال الرواتب أو تقديم ملف بموجب القواعد القديمة إذا لزم الأمر، لكنهم خارج نطاق الولاية القائمة على المواطنة).

-

القصر: الأفراد الذين كانوا أقل من 18 عامًا اعتبارًا من نهاية السنة الضريبية لا يحتاجون إلى تقديم إقرار.

-

رواد الأعمال الأفراد (IEs) وأصحاب الملكية الفردية: هذه الفئة معقدة بعض الشيء. يقدم رواد الأعمال المسجلون (أصحاب الشركات الفردية) في أرمينيا بالفعل تقارير ضريبية منفصلة عن أنشطتهم التجارية. أوضحت هيئة الضرائب الأرمينية أن إذا تم تسجيل فرد باعتباره "رائد أعمال فرديًا" وكان كل دخله من أعماله التي يقدم تقارير عنها بشكل منفصل، إنهم يفعلون لست يجب تضمين ذلك في إقرار الدخل الشخصي. في الواقع، لا يُطلب من أصحاب الأعمال تقديم إقرار جديد لدخل أعمالهم. ولكن إذا كان لديهم دخل آخر أيضًا (مثل وظيفة جانبية كموظف، أو أي من الفئات التي تتطلب الإقرار)، فيجب عليهم تقديم طلب للحصول على تلك الدخول. باختصار، لا يقوم أصحاب الأعمال بالإعلان عن أرباح أعمالهم مرتين، ولكن يجب عليهم الإعلان عن الدخل الشخصي الآخر خارج العمل.

من المهم أن نلاحظ أن الإعفاء من متطلبات الايداع لا يعفي أي شخص من دفع أي ضرائب مستحقة. على سبيل المثال، لا يزال غير المقيم يدفع الضريبة الأرمينية المعمول بها على الدخل المحلي (من خلال الاستقطاع أو عن طريق الإقرار المنفصل إذا لزم الأمر)، لكنه معفي من إجراءات الإقرار السنوي. الفئات المذكورة أعلاه هي في الأساس استثناءات لتضييق النطاق "المواطنين المقيمين" - أي أن تركيز السياسة ينصب على مواطني أرمينيا الذين يعيشون في أرمينيا بشكل أساسي.

عقوبات عدم الامتثال: ولتطبيق القواعد الجديدة، وضعت الحكومة نظام عقوبات، وإن كان يبدأ بشكل تدريجي للسماح للناس بالتكيف. وفيما يلي كيفية تطبيقه إذا فشل الشخص في تقديم الطلب قبل الموعد النهائي:

-

ل ملكة جمال المرة الأولى، سوف يتلقى الفرد عادةً تحذير رسميستقوم الهيئة بإخطار دافع الضرائب بأنه لم يقدم إقراره وستمنحه مهلة قصيرة (على سبيل المثال 30 يومًا) لمعالجة الوضع.

-

إذا كان الشخص لا يقدم حتى بعد مرور فترة الإنذار (30 يومًا)، ثم غرامة مالية يتم فرض الغرامة، ويتم التمييز بين مبالغ الغرامة حسب فئة دافعي الضرائب:

-

ويواجه الأفراد العاديون غرامة قدرها AMD 5,000 (حوالي 10 إلى 15 دولارًا) في حالة عدم تقديم الملف.

-

يواجه المشاركون الرئيسيون في الشركات (على سبيل المثال المساهمين أو الشركاء في الشركات الكبيرة التي يزيد إجمالي دخلها عن 1 مليار درام أرميني) غرامة أعلى تصل إلى AMD 50,000 (حوالي 120-130 دولاراً أمريكياً)، وهو ما يعكس المسؤولية الأكبر المتوقعة من أولئك الذين يشغلون مناصب مالية كبيرة.

-

-

إن الاستمرار في عدم الامتثال أو تكرار الانتهاكات في السنوات اللاحقة قد يؤدي إلى غرامات أعلى أو عقوبات إدارية أخرى بموجب قانون المخالفات الإدارية، الذي تم تعديله ليشمل عقوبات على نظام الإقرار. وفي الحالات القصوى، قد يؤدي الفشل المتعمد في تقديم الإقرارات إلى جانب التهرب الضريبي إلى المسؤولية القانونية، ولكن بالنسبة لمعظم الأفراد فإن الخطر المباشر هو الغرامة الإدارية.

ومن الجدير التأكيد على أن نهج الحكومة في البداية هو المزيد من العصا والجزرة جنبًا إلى جنب مع التساهل: السنة الأولى (تقديم 2023 في 2024) لقد شهدت معظمها تحذيرات ونهجًا تعليميًا. وقد أشار رئيس الوزراء وSRC إلى فهمهم لحقيقة أن الناس يحتاجون إلى الوقت للحصول على بطاقات الهوية والتعود على النظام، ولهذا السبب تم تمديد المواعيد النهائية ويتم تحذير المخالفات الأولى فقط. ومع ذلك، مع نضوج النظام، من المتوقع أن يمتثل دافعو الضرائب سنويًا. لتجنب العقوبات، يجب على الأفراد تحديد التقويمات الخاصة بهم للموعد النهائي السنوي وتقديم الإقرارات في الوقت المحدد، حتى لو لم يكن لديهم دخل للإبلاغ عنه (في هذه الحالة، يلزم تقديم إقرار الدخل الصفري إذا كانوا ضمن المجموعة الإلزامية).

إن قرار أرمينيا بتقديم الإقرارات الضريبية الفردية إلكترونيًا يمثل تحولًا كبيرًا نحو التحول الرقمي والشفافية في إدارة الضرائب. وفي حين يفرض هذا القرار تحديات قصيرة الأجل على دافعي الضرائب الذين يتكيفون مع المتطلبات الجديدة، فإنه يضع الأساس لنظام ضريبي أكثر شمولاً وحداثة. ويركز المنطق الحكومي على العدالة والكفاءة - إشراك جميع المواطنين في شبكة الضرائب، والاستفادة من التكنولوجيا لتسهيل الامتثال، ومكافأة السلوك الجيد بالائتمانات الضريبية.

الأسئلة الشائعة (FAQs)

-

من هو المطلوب منه تقديم إقرار ضريبة الدخل بموجب النظام الجديد في أرمينيا؟

يجب على جميع المقيمين الضريبيين الأرمن تقريبًا، بما في ذلك الموظفين، تقديم إقرارات ضريبية سنوية، حتى لو تم حجب الضرائب عند المصدر. -

ما هو الموعد النهائي لتقديم إقراراتي الضريبية؟

بالنسبة للدخل المكتسب في عام 2024، فإن الموعد النهائي لتقديم الإقرارات الضريبية هو الأول من نوفمبر 1 (تم تمديده من الأول من مايو المعتاد). وبدءًا من عام 2025، سيعود الموعد النهائي القياسي إلى الأول من مايو من كل عام. -

كيف أحصل على توقيع إلكتروني لتقديم إقراراتي الضريبية؟

يمكنك استخدام أرمينيا بطاقة الهوية (eID), معرف الهاتف المحمول (mID) أو خدمات التوقيع المستندة إلى السحابة للتحقق من هويتك لتقديم الطلب إلكترونيًا. يمكن الحصول على هذه الوثائق من خلال EKENG أو مراكز خدمة جوازات السفر. -

ماذا يحدث إذا فشلت في تقديم إقراري الضريبي؟

يؤدي عدم الامتثال للمرة الأولى عادة إلى إصدار تحذير. وقد يؤدي الفشل المتكرر إلى فرض غرامات قدرها 5,000 درام أرميني للأفراد و50,000 درام أرميني للمساهمين الرئيسيين. -

هل يتوجب على غير المقيمين تقديم إقرار ضريبي؟

لا، غير المقيمين (بما في ذلك المواطنين الأرمن الذين يقضون أقل من 183 يومًا في أرمينيا) معفون من تفويض الإعلان العالمي.

هل تحتاج إلى إرشادات حول نظام تقديم الإقرارات الضريبية الجديد في أرمينيا؟ خبراءنا القانونيون في Vardanyan & Partners موجودون هنا لمساعدتك في التعامل مع الإقرارات الضريبية الإلكترونية وضمان الامتثال. اتّصل بنا اليوم للحصول على مساعدة شخصية!