Հայաստանի միկրոբիզնեսի հարկային ռեժիմը զգալի միջազգային ուշադրություն է գրավել իր բացառիկ 0% հարկի դրույքաչափով որակավորված ձեռնարկությունների համար, որոնց տարեկան շրջանառությունը կազմում է 24 միլիոն դրամ (մոտ 60,000 ԱՄՆ դոլար): Այնուամենայնիվ, ոչ բոլոր ձեռնարկատիրական գործունեությունն է իրավասու այս բարենպաստ հարկային վերաբերմունքի համար: Այս կառուցվածքը դիտարկող ձեռնարկատերերի համար կարևոր է որակավորման հատուկ չափանիշների իմացությունը: Այս համապարփակ ուղեցույցում մենք կուսումնասիրենք, թե կոնկրետ որ բիզնես գործունեությունն է համապատասխանում Հայաստանի միկրոբիզնեսի առանց հարկերի կարգավիճակին, և որոնք բացահայտորեն բացառվում են՝ օգնելով ձեզ որոշել, թե արդյոք ձեր բիզնես մոդելը համապատասխանում է այս հարկային արտոնյալ շրջանակին:

Պատրա՞ստ եք հիմնել ձեր առանց հարկերի հայկական միկրոբիզնեսը: Սեղմեք այստեղ՝ մեր ամբողջական գրանցման ուղեցույցին ծանոթանալու համար և պարզեք, թե ինչպես կարելի է որոշել, թե արդյոք ձեր բիզնեսը համապատասխանում է:

Հասկանալով Հայաստանի միկրոբիզնեսի որակավորման շրջանակը

Նախքան կոնկրետ իրավասու և բացառված գործունեության ուսումնասիրությունը, կարևոր է հասկանալ Հայաստանի միկրոբիզնեսի հարկային ռեժիմի որակավորման հիմնարար չափանիշները.

Առաջնային որակավորման պահանջներ

- Տարեկան շրջանառության սահմանաչափ. Չպետք է գերազանցի 24 միլիոն դրամը (մոտ 60,000 ԱՄՆ դոլար)

- Իրավասու կազմակերպությունների տեսակները. Առևտրային կազմակերպություններ (ՍՊԸ), անհատ ձեռնարկատերեր կամ անհատներ, որոնք չունեն պաշտոնական գրանցում (հատուկ գործունեության համար)

- Գրանցում: Պետք է ներկայացնի հավաստագրման հայտարարություն հարկային մարմիններին և ամեն տարի թարմացվի

- Գործունեության սահմանափակումներ. Բիզնես գործունեությունը չպետք է ընկնի բացառված կատեգորիաների մեջ

Հարկային արտոնություններ որակավորված ձեռնարկությունների համար

- 0% կորպորատիվ եկամտահարկ (ստանդարտ դրույքաչափ՝ 18%)

- 0% ավելացված արժեքի հարկ (ԱԱՀ) (ստանդարտ դրույքաչափ՝ 20%)

- 0% Շրջանառության հարկ (ստանդարտ դրույքաչափեր՝ 1.5%-10%)

- Կանխավճարներ չկան պահանջվում է

- Հաշվետվության նվազագույն պահանջներ (պարզ տարեկան ներկայացում)

Նշում. Թեև ձեռնարկությունն ինքնին ազատված է հարկումից, բաժնետերերին շահաբաժինների բաշխումները ենթակա են 5% պահման հարկի:

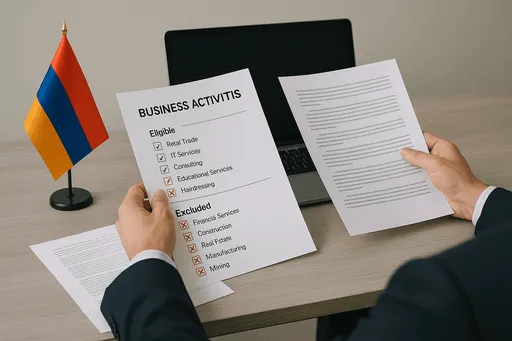

Բացառված բիզնես գործունեություն. ինչը չի համապատասխանում

Հայաստանի միկրոբիզնեսի օրենսդրությունը հատուկ բացառում է որոշ գործողություններ հարկերից ազատ կարգավիճակ ստանալուց՝ անկախ այն հանգամանքից, թե արդյոք դրանք համապատասխանում են շրջանառության շեմին։ Այս բացառումները հասկանալը իրավասությունը որոշելու առաջին քայլն է.

Ֆինանսական և ներդրումային ծառայություններ

Բացառված են հետևյալ ֆինանսական ծառայություններ մատուցողները.

- Բանկեր և վարկային կազմակերպություններ

- Ապահովագրական ընկերություններ, գործակալներ և բրոքերներ

- Ներդրումային ընկերություններ և ֆոնդերի կառավարիչներ

- Արժեթղթերի շուկայի մասնագետներ

- Գրավատներ

- Արտարժույթի փոխանակման ձեռնարկություններ

- Վճարումների մշակման կազմակերպություններ

Մասնագիտական ծառայություններ

Մասնագիտական ծառայություններ մատուցողները, որոնք չեն կարող որակավորվել, ներառում են.

- Խորհրդատվական ծառայություններ

- Իրավաբանական ծառայություններ

- Հաշվապահական և աուդիտորական ծառայություններ

- Ինժեներական ծառայություններ

- Գովազդային և մարքեթինգային ծառայություններ

- Նախագծային ծառայություններ

- թարգմանչական ծառայություններ

- Փորձագիտական գնահատման և փորձաքննության ծառայություններ

- Բժշկական ծառայություններ և ատամնատեխնիկներ

- Ծրագրային ապահովման մշակում

- Տեղեկատվության մշակման և փոխանցման ծառայություններ

- Անշարժ գույքի միջնորդություն և գնահատում

Առևտուր և առևտրային գործունեություն

Առևտրային գործունեություն, որը բացառվում է միկրոբիզնեսի կարգավիճակից.

- Մեծածախ և մանրածախ առևտրի ձեռնարկություններ

- Էլեկտրոնային առևտրի ձեռնարկություններ

- Ավտոմեքենաների վաճառքի կետեր

- Շուկայի օպերատորներ և միջնորդներ

- Ձեռնարկություններ, որոնք առևտուր են անում հատուկ օբյեկտներում, առևտրի կենտրոններում կամ տոնավաճառներում

- Այլ ձեռնարկություններին ապրանքներ մատակարարող կազմակերպություններ և անհատ ձեռնարկատերեր

Այլ բացառված գործողություններ

Բիզնեսի լրացուցիչ տեսակներ, որոնք չեն կարող որակավորվել.

- Նոտարները

- Դրամախաղ, կազինո և վիճակախաղի օպերատորներ

- Հասարակական տրանսպորտի մատակարարներ

- Սաունաներ, լոգարաններ և գոլորշու բաղնիքներ

- Հանրային սննդի ծառայություններ Երևանում (բացառությամբ)

- Գիտական հետազոտություններ և փորձարարական մշակում

- Շինարարական և ճարտարապետական ձևավորում

- Կազմակերպություններ, որոնք ստանում են վարձակալությունից եկամուտ, տոկոս կամ հոնորար

- Վաճառող մեքենաների օպերատորներ

- Մետաղադրամներով շահագործվող խաղային մեքենաների օպերատորներ

Իրավասու բիզնես գործունեություն. ինչն է համապատասխանում միկրոբիզնեսի կարգավիճակին

Այժմ, երբ մենք լուսաբանեցինք այն, ինչը բացառված է, եկեք ուսումնասիրենք այն բիզնես գործունեությունը, որը սովորաբար համապատասխանում է Հայաստանի միկրոբիզնեսի հարկային ռեժիմին: Այս հնարավորությունները հատկապես կարևոր են գտնվելու վայրից անկախ ձեռներեցների, առցանց բիզնեսների և թվային մասնագետների համար.

Թվային ստեղծագործություն և գեղարվեստական ծառայություններ

Բովանդակության ստեղծողներ և արվեստագետներ, որոնք արտադրում են իրենց սեփական աշխատանքը.

- Թվային արվեստի և նկարազարդումների ստեղծում (ոչ դիզայներական ծառայություններ)

- Երաժշտական ստեղծագործություն և արտադրություն

- Էլեկտրոնային գրքերի հեղինակում և ինքնահրատարակում

- Ձայնային դերասանություն և շարադրանք

- Բովանդակության ստեղծում (ոչ մարքեթինգային)

- Բնօրինակ թվային արտադրանքի ստեղծում

- Լուսանկարչություն (գեղարվեստական, ոչ կոմերցիոն)

- Տեսանկարահանում և կինոարտադրություն (օրիգինալ բովանդակություն)

Հիմնական տարբերակում. Այս գործունեությունը պետք է ներառի սեփական աշխատանքի ստեղծումն ու վաճառքը, քան հաճախորդներին ստեղծագործական ծառայություններ մատուցելը:

Կրթական ծառայություններ

Ուսուցման և գիտելիքների տարածման աշխատանքներ.

- Առցանց կրկնուսուցում և մարզում

- Լեզվի ուսուցում

- Դասընթացների ստեղծում և առաքում

- Հմտությունների ուսուցում և ուսուցում

- Կրթական բովանդակության մշակում

- Գիտելիքների փոխանակման ծառայություններ

- Սեմինարի դյուրացում

- Մասնագիտացված ուսուցում արվեստի, արհեստների կամ հմտությունների ոլորտում

Հիմնական տարբերակում. Կենտրոնանալը պետք է լինի ուղղակի ուսուցման կամ կրթական բովանդակության ստեղծման վրա, այլ ոչ թե կրթական խորհրդատվության:

Կատարում և ժամանց

Կատարման վրա հիմնված գործունեություն և զվարճանքի ծառայություններ.

- Պատմություն և ներկայացումներ

- Երաժշտական կատարումներ

- Վիրտուալ փորձի հոստինգ

- Պոեզիա և գրական ներկայացումներ

- Կերպարների դերասանական ծառայություններ

- Մշակութային ցուցադրություններ

- Անձնական քոուչինգ (ոչ խորհրդատվական)

- Գեղարվեստական ցուցահանդեսներ և ցուցադրություններ

Հիմնական տարբերակում. Դրանք պետք է լինեն ուղղակի կատարողական ծառայություններ, այլ ոչ թե միջոցառումների կառավարում կամ խորհրդատվություն:

Վարչական և աջակցության ծառայություններ

Back-office և վարչական աջակցության գործողություններ.

- Վիրտուալ օգնություն (վարչական)

- Տվյալների մուտքագրման ծառայություններ

- Փոխարկման ծառայություններ

- Փաստաթղթերի պատրաստում (ոչ իրավական)

- Համայնքի չափավորություն

- Հիմնական վարչական աջակցություն

- Նշանակումների պլանավորում

- Հիմնական հետազոտական օգնություն (ոչ մասնագիտական)

Հիմնական տարբերակում. Դրանք պետք է լինեն հիմնական վարչական ծառայություններ, ոչ թե մասնագիտացված մասնագիտական ծառայություններ կամ խորհրդատվություն:

Արտադրություն և արտադրություն

Փոքր արտադրական գործունեություն.

- Արհեստագործական արտադրություն

- Մանրածավալ արտադրություն

- Պատվերով արտադրանքի ստեղծում

- Արհեստական սննդի արտադրություն

- Տեքստիլի ստեղծում և հագուստի արտադրություն

- Զարդերի պատրաստում

- Կահույքի ստեղծում

- Արհեստական ապրանքների արտադրություն

Հիմնական տարբերակում. Կենտրոնանալը պետք է լինի ոչ թե գնված ապրանքների վերավաճառքի, այլ ապրանքներ ստեղծելու վրա:

Մասնագիտացված վերանորոգման ծառայություններ

Վերանորոգման և սպասարկման աշխատանքներ.

- Ժամացույցների և ժամանակի չափման սարքերի նորոգում

- Երաժշտական գործիքների վերանորոգում

- Հագուստի և տեքստիլի վերանորոգում

- Կահույքի վերանորոգում

- Ոսկերչական իրերի վերանորոգում

- Հիմնական կենցաղային իրերի վերանորոգում

- Հեծանիվների վերանորոգում

- Կոշկագործություն և կոշիկի նորոգում

Հիմնական տարբերակում. Նկատի ունեցեք, որ ավտոմեքենաների վերանորոգման ծառայությունները հատուկ բացառված են միկրոբիզնեսի շրջանակից:

Գյուղատնտեսական գործունեություն

Փոքր գյուղատնտեսություն և գյուղատնտեսական արտադրություն.

- Բուսաբուծություն

- Անասնաբուծությունն

- Մեղվաբուծություն

- Խոտաբույսերի և ծաղիկների աճեցում

- Բուսաբուծության մասնագիտացված արտադրություն

- Սածիլների մշակում

- Փոքր օրգանական գյուղատնտեսություն

- Ավանդական գյուղատնտեսական պրակտիկա

Հիմնական տարբերակում. Պետք է կենտրոնանալ ուղղակի գյուղատնտեսական արտադրության վրա, այլ ոչ թե գյուղատնտեսական ապրանքների առևտրի վրա:

Հյուրընկալություն և տուրիզմ

Հյուրընկալության և զբոսաշրջության ընտրված ծառայություններ.

- Հոսթելի ծառայություններ

- Տուրիստական տներ և հյուրատներ

- Մահճակալ և նախաճաշ գործողություններ

- Փոքր կացարաններ

- Էքսկուրսավարություն (ուղիղ սպասարկում)

- Մշակութային փորձի հոսթինգ

- Գյուղական զբոսաշրջության փորձը

- Քեյթրինգ (Երևանից դուրս)

Հիմնական տարբերակում. Երևանում հանրային սննդի ծառայությունները բացառված են, որոշ բացառություններով զբոսաշրջային օբյեկտների համար, որոնք սնունդ են առաջարկում՝ կապված կացարանների հետ:

Իրավասու ներդրումային գործունեություն

Չնայած ֆինանսական ծառայությունների բացառմանը, որոշակի ներդրումային գործողություններ կարող են որակավորվել.

- Բաժնետոմսերի պորտֆելի պահպանում (շահաբաժինների եկամուտների համար)

- Կապիտալ շահույթի գործունեություն

- Այլ ընկերություններում բաժնետոմսերի պահպանում

- Անձնական ներդրումային հոլդինգների կառավարում

Հիմնական տարբերակում. Թեև վարձակալությունից եկամուտ, տոկոս կամ ռոյալթի ստացող կազմակերպությունները բացառված են, շահաբաժիններ կամ կապիտալ շահույթ ստացող ընկերությունները կարող են պոտենցիալ որակավորվել միկրոբիզնեսի կարգավիճակ ստանալու համար:

Գործունեություն առանց գրանցման

Որոշ գործողություններ կարող են որակավորվել առանց բիզնեսի պաշտոնական գրանցման.

- Լեզուների ուսուցում և կրկնուսուցում

- Պարի ուսուցում

- Արվեստի և երաժշտության ուսուցում

- Սպորտային մարզում

- Արհեստագործություն և ձեռագործ իրեր

- Կենցաղային և անձնական ծառայություններ

- Ավանդական հմտությունների ուսուցում

- Մշակութային գիտելիքների փոխանակում

Հիմնական տարբերակում. Այս գործողությունները թույլ են տալիս անհատներին որակավորվել միկրոբիզնեսի կարգավիճակ ստանալու համար՝ առանց պաշտոնական կազմակերպություն ստեղծելու, թեև նրանք դեռ պետք է գրանցվեն միկրոբիզնեսի հավաստագրման համար:

Մոխրագույն տարածքներ և որակավորման նկատառումներ

Գնահատելիս, թե արդյոք ձեր բիզնեսը համապատասխանում է Հայաստանի միկրոբիզնեսի կարգավիճակին, կարող եք հանդիպել այնպիսի գործողությունների, որոնք ընկնում են գորշ գոտիների մեջ կամ պահանջում են մանրակրկիտ մեկնաբանում: Ահա մի քանի կարևոր նկատառումներ, որոնք կօգնեն նավարկելու այս նրբերանգները.

Բովանդակության ստեղծումն ընդդեմ շուկայավարման

Բովանդակության ստեղծման (պոտենցիալ իրավասու) և մարքեթինգային ծառայությունների միջև տարբերությունը (բացահայտորեն բացառված) կարող է լինել նուրբ.

Հավանաբար իրավասու է

- Ստեղծել և վաճառել ձեր սեփական բլոգի բովանդակությունը

- Ձեր սեփական տեսանյութերի պատրաստում և դրամայնացում

- Գրել և հրատարակել ձեր սեփական գրքերը

- Առցանց դասընթացների ստեղծում և վաճառք

- Բաժնետոմսերի լուսանկարչության արտադրություն և վաճառք

Հավանաբար Բացառված է

- Հաճախորդների մարքեթինգային նպատակների համար բովանդակության ստեղծում

- Սոցիալական լրատվամիջոցների կառավարում այլ բիզնեսների համար

- SEO կամ թվային մարքեթինգի ծառայություններ

- Հաճախորդների համար գովազդային նյութերի ստեղծում

- Բրենդային խորհրդատվական ծառայություններ առաջարկելով

Ստեղծագործությունն ընդդեմ առևտրի

Ապրանքներ ստեղծելու (պոտենցիալ իրավասու) և ապրանքների առևտրի/վերավաճառքի (բացառված) միջև տարբերությունը կարևոր է.

Հավանաբար իրավասու է

- Ձեռագործ զարդերի ստեղծում և վաճառք

- Արտադրել և վաճառել ձեր սեփական արվեստի գործերը

- Պատվերով կահույքի պատրաստում և վաճառք

- Ստեղծել և վաճառել ձեր սեփական թվային արտադրանքը

- Սեփական գյուղատնտեսական արտադրանքի աճեցում և վաճառք

Հավանաբար Բացառված է

- Ապրանքների գնում և վերավաճառք

- Dropshipping բիզնեսներ

- Օնլայն խանութի շահագործում ուրիշների ապրանքներով

- Ապրանքների ներմուծում և վաճառք

- Գործելով որպես դիստրիբյուտոր կամ մանրածախ

Ուսուցում ընդդեմ խորհրդատվության

Կրթական գործունեության (պոտենցիալ իրավասու) և խորհրդատվական ծառայությունների (բացառված) տարբերությունը մանրակրկիտ քննարկում է պահանջում.

Հավանաբար իրավասու է

- Ուսանողներին լեզվական հմտությունների ուսուցում

- Հատուկ թեմաներով կառուցվածքային դասընթացների տրամադրում

- Ուսանողների կրկնուսուցում ակադեմիական առարկաներից

- Գեղարվեստական կամ երաժշտական հմտությունների ուսուցում

- Առաջատար ֆիթնեսի կամ առողջության դասընթացներ

Հավանաբար Բացառված է

- Բիզնես ռազմավարության խորհրդատվության տրամադրում

- Կազմակերպություններին մասնագիտական խորհրդատվության տրամադրում

- Բիզնեսի վերլուծության ծառայություններ

- Խորհրդատվություն կազմակերպչական զարգացման վերաբերյալ

- Մասնագիտական կարծիքների տրամադրում

Թվային արտադրանքն ընդդեմ ծրագրային ապահովման զարգացման

Թվային արտադրանքի ստեղծման (պոտենցիալ իրավասու) և ծրագրային ապահովման մշակման (բացառված) միջև սահմանը կարող է հատկապես դժվար լինել.

Հավանաբար իրավասու է

- Թվային արվեստի և նկարազարդումների ստեղծում

- Թվային ձևանմուշների կամ տպագրվող ձևանմուշների արտադրություն

- Թվային կրթական ռեսուրսների ստեղծում և վաճառք

- Թվային աուդիո կամ երաժշտական ֆայլերի արտադրություն

- Պարզ թվային գործիքների ստեղծում՝ օգտագործելով գոյություն ունեցող հարթակներ

Հավանաբար Բացառված է

- Պատվերով ծրագրային ապահովման մշակում հաճախորդների համար

- Բջջային հավելվածների մշակում

- Կայքերի մշակման ծառայություններ

- Ծրագրավորման և կոդավորման ծառայություններ

- Բարդ ծրագրային արտադրանքի ստեղծում

Գործնական կիրառություն. դեպքերի ուսումնասիրություն և օրինակներ

Որպեսզի օգնենք ցույց տալ, թե ինչպես են այս իրավասության տարբերությունները կիրառվում գործնականում, եկեք ուսումնասիրենք մի քանի բիզնես սցենարներ և գնահատենք դրանց որակավորման կարգավիճակը.

Case Study. Առցանց դասընթացի հեղինակ

Բիզնես մոդել: Միջազգային ուսանողներին առցանց լեզվի դասընթացների ստեղծում և վաճառք՝ տարեկան մոտ 48,000 ԱՄՆ դոլարի եկամուտ:

Հիմնական գործունեություն Դասընթացների ստեղծում, տեսանյութերի պատրաստում, նյութերի մշակում և անմիջական ուսուցում։

Որակավորման կարգավիճակը: Հավանաբար իրավասու է

Փաստարկ: Այս բիզնեսը կենտրոնանում է կրթական բովանդակության ստեղծման և ուղղակի ուսուցման վրա, այլ ոչ թե խորհրդատվական կամ մասնագիտական ծառայությունների վրա: Ստեղծողը արտադրում և վաճառում է սեփական կրթական բովանդակությունը, որը դուրս է մնում բացառված կատեգորիաներից: