Վերաբնակեցումը կարող է դուռ բացել ֆինանսավորման ավելի լավ հնարավորությունների համար: Որոշ երկրներ, հատկապես համաշխարհային ֆինանսական կենտրոնները, արտագաղթողներին առաջարկում են ավելի հեշտ մուտք դեպի հիփոթեք, բիզնես վարկեր և ապահովագրություն, պայմանով, որ դուք օրինական բնակության կամ քաղաքացիության կարգավիճակ եք ստանում. Այս համեմատական ուղեցույցում մենք կվերլուծենք արտագաղթի համար հարմար ֆինանսական կենտրոնները, և թե ինչպես է այնտեղի բնակիչ կամ քաղաքացի լինելը կարող է հանգեցնել վարկի բարենպաստ պայմաններ, ապահովագրավճարներ և ընդհանուր ֆինանսական ընդգրկում. Հիմնական գործոնները ներառում են արտագաղթի հիփոթեքի իրավասությունը, տոկոսադրույքները, ապահովագրության հասանելիությունը, բանկային կայունությունը և բնակության/քաղաքացիության ուղիները՝ այդ արտոնությունները բացելու համար: Ներդրողները, ձեռնարկատերերը, մասնագետները և հեռավոր աշխատողները, ովքեր փնտրում են ավելի ամուր ֆինանսական հիմքեր տեղափոխման միջոցով, այս տվյալների վրա հիմնված համեմատությունը օգտակար կլինի:

Համեմատական աղյուսակ. Ապահովագրության նպաստներ և պրեմիաներ արտագաղթյալների համար

| Երկիր | Առողջության ապահովագրություն արտագաղթածների համար | Տարեկան պրեմիում (անհատական) | Այլ ապահովագրություն և նշումներ |

|---|---|---|---|

| Միացյալ թագավորություն | Մուտք NHS բոլոր բնակիչների համար (անվճար օգտագործման կետում) Շատ գաղթականներ հիմնական խնամքի համար մասնավոր ապահովագրության կարիք չունեն: | ~ $4,000 համապարփակ մասնավոր ծրագրի համար (եթե ցանկանաք) – այլապես $0 NHS ծածկույթի համար: | Բազմաթիվ մասնավոր տարբերակներ (BUPA և այլն), եթե նախընտրում եք մասնավոր հիվանդանոցներ: Կյանք և ունեցվածք. Հասանելի է ստանդարտ գներով: Օրենքով պահանջվող ավտոմեքենայի ապահովագրություն, չափավոր արժեք։ Ուժեղ իրավական պաշտպանություն ապահովադիրների համար: |

| Շվեյցարիա | Պարտադիր մասնավոր առողջության ապահովագրություն բոլոր բնակիչների համար (ստանդարտ հիմնական ծածկույթ ապահովագրողների կողմից, համայնքային գնահատված): Բարձրորակ բուժօգնություն, բայց ոչ անվճար առողջապահություն. | ~ $4,500–6,000 տարեկան հիմնական հավելավճարի համար (չափահաս) – տատանվում է ըստ կանտոնի/տարիքի: Միջազգային պլանները հաճախ կարիք չեն ունենում տեղական գերազանց ծածկույթի պատճառով: | Health: Գործատուի սուբսիդավորում չկա. անհատը պետք է ապահովագրություն ձեռք բերի, թեև գործատուները հաճախ վճարում են հավելավճարների մի մասը որպես նպաստ: Կյանքի ապահովագրություն: ընդհանուր հիփոթեքային գրավի համար: Անշարժ գույք: տան ապահովագրությունը հաճախ պարտադիր է հրդեհի համար. ցածր հանցագործությունը ցածր է պահում հավելավճարները: |

| singapore | Չկա համընդհանուր առողջապահություն արտագաղթյալների համար: Գործատուները սովորաբար տրամադրում են խմբակային առողջության ապահովագրություն: Արտագաղթողները հաճախ գնում են միջազգային առողջապահական ծրագրեր ավելի լայն ծածկույթի համար: | ~ $7,000 (միջին միջազգային պլան) Հիմնական տեղական պլանները կարող են ավելի էժան լինել, եթե ընդգրկում են միայն Սինգապուրը: | Health: Պետական կլինիկաները մատչելի են աննշան կարիքների համար, սակայն հոսպիտալացումը կարող է թանկ լինել առանց ապահովագրության: Այլ: Ավտոմեքենաների ապահովագրությունը թանկ է (մեքենայի բարձր արժեքների պատճառով), ճանապարհորդական ապահովագրություն, որը տարածված է տարածաշրջանային ճանապարհորդությունների պատճառով: MAS-ի միջոցով ուժեղ կարգավորող վերահսկողությունն ապահովում է ապահովագրողի հուսալիությունը: |

| ԱՄԷ (Դուբայ) | Պարտադիր առողջության ապահովագրություն – գործատուները պետք է ապահովեն բազային մակարդակի պլան աշխատողների համար (և հաճախ կախյալների համար): Արտագաղթողները կարող են լիցքավորել ավելի լավ ծածկույթի համար: | ~ $5,700 (միջազգային ընտանեկան պլան) գործատուի հիմնական ծրագրերը հաճախ կազմում են ~ $ 1,000 մեկ անձի համար (վճարվում է գործատուի կողմից): | Health: Մասնավոր հիվանդանոցների մեծ ցանց, լայնորեն հասանելի ուղղակի վճարումներ: Այլ: Երրորդ կողմի պատասխանատվության մեքենայի ապահովագրությունը պարտադիր է. միջին տրանսպորտային միջոցների համար տարեկան պրեմիում 400–800 դոլար: Բնակարանային բովանդակության ապահովագրությունը կամընտիր է, բայց էժան: Արտագաղթողների համար սոցիալական ապահովության համակարգ չկա, ուստի շատերն ընտրում են անձնական կյանքի և հաշմանդամության ծածկույթը: |

| Միացյալ Նահանգներ | Ոչ ավտոմատ ծածկույթ – առողջության ապահովագրությունը պարտադիր է. Արտագաղթողների մեծ մասը ստանում է գործատուի ծրագիր կամ գնումներ կատարում ACA շուկայի միջոցով: Առանց ապահովագրության, բժշկական ծախսերն արգելիչ են: | ~ $9,800 (միջին պրեմիում)՝ ինքնուրույն վճարվող համապարփակ պլանի դեպքում: Գործատուի կողմից հովանավորվող ծրագրերը տարբեր են, և աշխատողները հաճախ վճարում են պրեմիումի 1,500–3,000 դոլար: | Health: Պլանները հաճախ ունենում են նվազեցումներ ($1k+): Դա ԱՄՆ գաղթականների կյանքի ամենաբարդ կողմն է: Այլ: Ապահովագրական շուկան շատ զարգացած է. դուք կարող եք ապահովագրել գրեթե ամեն ինչ: Ավտոապահովագրություն ~ $1,000/տարեկան միջինը (տարբերվում է ըստ նահանգի): Հովանոցային պատասխանատվության քաղաքականություն, որը տարածված է բարձր զուտ արժեք ունեցող անձանց համար: Դաշնային ավանդների ապահովագրությունը (FDIC) բանկերում ավելացնում է կանխիկ պահումների անվտանգության շերտը: |

| Պորտուգալիա | Առողջապահության ազգային ծառայությունը (ԱԱԾ) ապահովում է հանրային առողջապահություն բնակիչներին նվազագույն ծախսերով (փոքր համավճարներ): Բնակության իրավունք ունեցող արտագաղթողները կարող են մուտք գործել այն: Շատերը դեռ մասնավոր ապահովագրություն են ստանում՝ սպասելու ժամանակից խուսափելու համար: | ~ $1,500–2,000 ամուր մասնավոր ծրագրի համար (30 տարեկան): Հանրային համակարգն ինքնին ֆինանսավորվում է հարկերով (առանց հավելավճարի): | Health: Պետական հիվանդանոցներն ընդհանուր առմամբ լավն են, բայց ոչ պորտուգալերեն խոսողները կարող են նախընտրել մասնավոր խնամքը: Այլ: Ավտոմեքենաների ապահովագրությունը պարտադիր է (Պորտուգալիան ունի ԵՄ-ում վթարների ավելի բարձր տեմպերը, ուստի հավելավճարները կազմում են ~ $300–500/տարեկան): Պահանջվում է տան ապահովագրություն հիփոթեքով. Պորտուգալիայում ապահովագրության ընդհանուր ծախսերը ավելի ցածր են, քան բարձրարժեք կենտրոններում, ինչը արտացոլում է կյանքի ավելի ցածր ծախսերը: |

Նշումներ: Տարեկան հավելավճարները ԱՄՆ դոլարով են՝ կոպիտ համեմատության համար և ենթադրում են անհատական 30-ականների կեսերին համապարփակ պլանով: Փաստացի ծախսերը տարբերվում են ըստ ծածկույթի մակարդակի: «Հանրային առողջապահությունը» ցույց է տալիս կառավարության կողմից տրամադրվող ծառայությունները, որոնք հասանելի են արտագաղթած բնակիչներին (հաճախ գրանցում պահանջող): Յուրաքանչյուր երկիր ունի նրբերանգներ. օրինակ՝ ԱՄԷ-ն և Սինգապուրը լիովին ապավինում են մասնավոր ապահովագրական շուկաներին, մինչդեռ Մեծ Բրիտանիան և Պորտուգալիան առաջարկում են հանրային խնամք, ինչը զգալիորեն նվազեցնում է ծախսերը: Այս բոլոր երկրներում ապահովագրական կարգավորիչները ապահովում են ապահովադիրների պաշտպանությունը, բայց միշտ վերանայում են, թե ինչ են ծածկում արտագաղթի քաղաքականությունը (հատկապես բժշկական տարհանման կամ տանը բուժման համար):

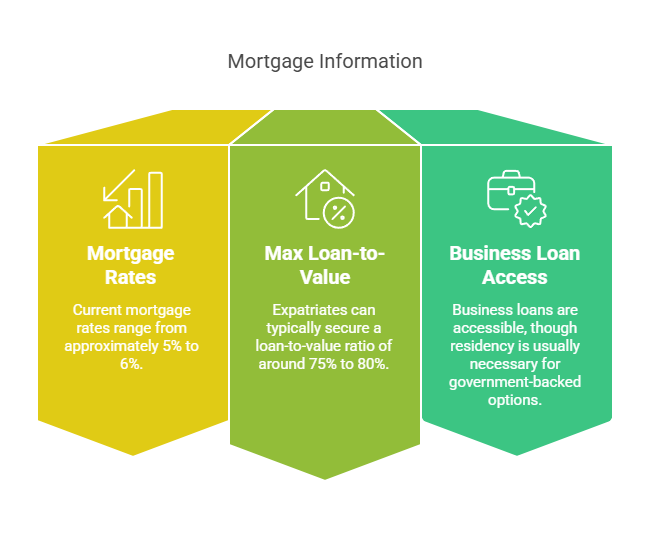

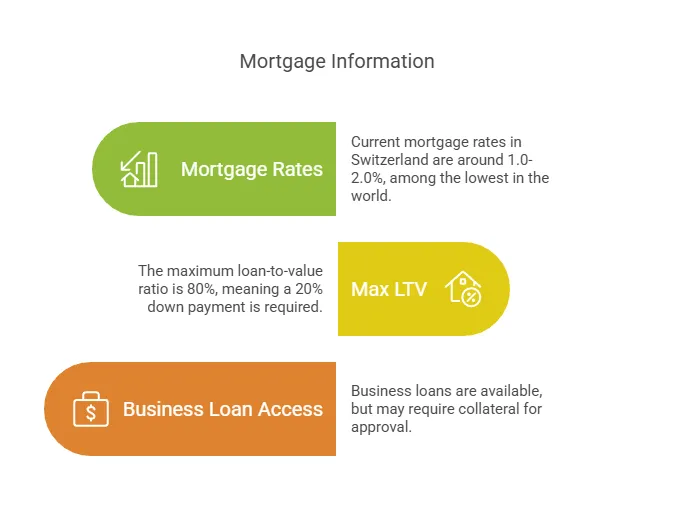

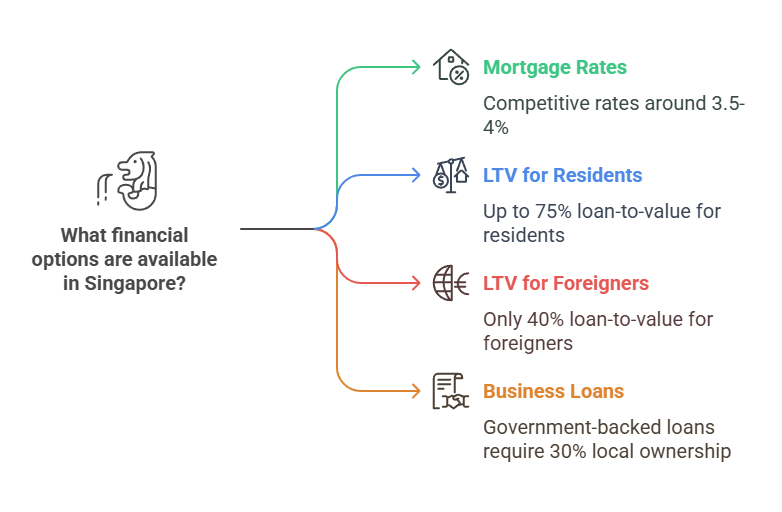

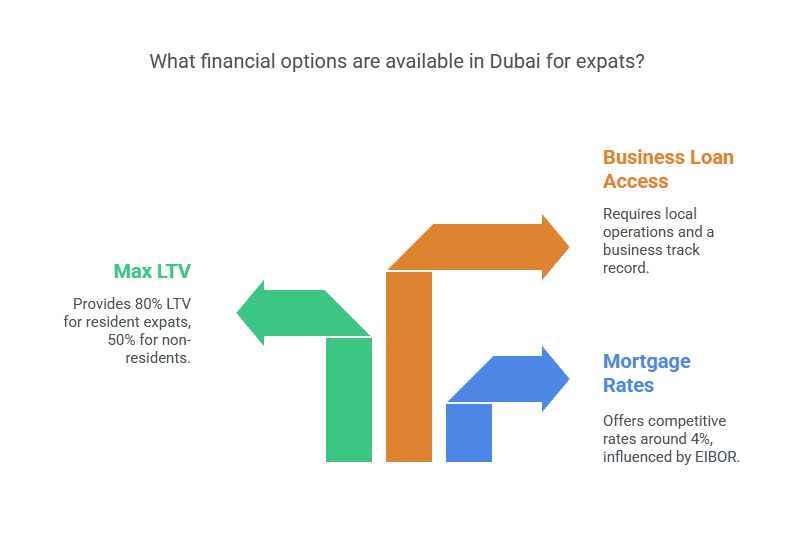

Համեմատական աղյուսակ. արտագաղթողների համար ֆինանսական հասանելիություն (վարկեր և վարկ)

| Երկիր | Հիփոթեքային դրույքաչափեր (Բնորոշ) | Max LTV արտագաղթողների համար | Արտագաղթի բիզնես վարկի հասանելիություն |

|---|---|---|---|

| Միացյալ թագավորություն | ~5–6% (ֆիքսված) 2023 թվականին եղել է ~2% ցածր տոկոսադրույքի ժամանակաշրջանում։ | ~75%-80% (Մեծ Բրիտանիայի կայուն եկամուտով): Որոշ արտագաղթող-ներդրողների հիփոթեքային վարկեր 60–70% LTV-ով: | Այո – Վիզայով արտագաղթածները կարող են վարկեր ստանալ: Պետական սխեմաները (օրինակ՝ Ստարտափ վարկերը) սովորաբար պահանջում են Միացյալ Թագավորության բնակություն: Ուժեղ վարկային համակարգ; Մեծ Բրիտանիայի վարկային միավորի ստեղծումը կարևոր է լավ պայմանների համար: |

| Շվեյցարիա | ~1.0–2.0% (ֆիքսված) – չափազանց ցածր համաշխարհային չափանիշներով | 80% (ստանդարտ բոլորի, քաղաքացիների և արտագաղթողների համար) – Պահանջվում է 20% կանխավճար: | Այո – Տեղական բանկերը վարկավորում են շվեյցարական ներկայությամբ ընկերություններին: Չկան հատուկ արտագաղթի սահմանափակումներ, որոնք գերազանցում են սովորական գրավի պահանջները: Պետական ՓՄՁ վարկերը կան, բայց հաճախ չեն թիրախավորվում ըստ ազգության: |

| singapore | ~3.5–4% (ֆիքսված) ներկայումս < 2% նախորդ տարիներին: | 75%, եթե առաջին սեփականությունն է և ֆինանսապես որակավորված (նմանապես վերաբերում է PR-ներին/օտարերկրացիներին վարկի համար, բայց օտարերկրացիները վճարում են 60% հարկ գնման դեպքում): PR-ները վճարում են ընդամենը 5% առաջին տան համար | Այո (նախազգուշացումներով) – Բանկերը վարկավորում են արտագաղթյալներին պատկանող բիզնեսներին, բայց Կառավարության կողմից տրամադրվող վարկերը պահանջում են ≥30% տեղական/PR սեփականություն Արտագաղթողները հաճախ փնտրում են PR կամ տեղական գործընկերներ՝ բիզնեսի ֆինանսավորման լիարժեք հասանելիության համար: |

| ԱՄԷ (Դուբայ) | ~4% (ֆիքսված) նոր հիփոթեքային վարկերի վրա ;տարբերվում է EIBOR-ի հետ: | 80% արտագաղթած ռեզիդենտների համար (առաջին գույք) 50% ոչ ռեզիդենտ օտարերկրյա գնորդների համար | Այո – Պետք է ԱՄԷ առևտրային լիցենզիա և տեղական գործառնություններ: Տեղական բանկերը պահանջում են աշխատանքային փորձ. օտարերկրյա սեփականություն հանդիսացող նոր ՓՄՁ-ները կարող են սկզբում ապավինել անձնական միջոցներին կամ ներդրողների ցանցերին: Կառավարությունը հիմնականում ֆինանսավորում է Էմիրություններին, սակայն նոր ստարտափ ինկուբատորները ֆինանսավորում են առաջարկում արտագաղթյալներին: |

| Միացյալ Նահանգներ | ~5–7% (30 տարի ֆիքսված) 2025 թվականի դրությամբ; պատմականորեն ~ 3–4% 2010-ականներին: | 80% բնորոշ (< =95% FHA/VA-ով ռեզիդենտների համար): Օտարերկրյա ոչ ռեզիդենտներ ~70% LTV մասնագիտացված ծրագրերով. | Այո - Հսկայական ընտրանքներ: SBA վարկերը պահանջում են 51%+ սեփականություն ԱՄՆ ռեզիդենտի/քաղաքացու կողմից Առկա է շատ մասնավոր և վենչուրային ֆինանսավորում: ԱՄՆ-ի վարկային միավորի (FICO) ձևավորումը կարևոր է էժան վարկ ստանալու համար: |

| Պորտուգալիա | ~3–4% (փոփոխական) եվրո արտահայտությամբ (Euribor + մարժա); կազմել է ~1% ԵԿԲ ցածր տոկոսադրույքի ժամանակաշրջանում | ~80% հարկաբյուջետային ռեզիդենտների համար; 65–75% ոչ ռեզիդենտ օտարերկրացիների համար(բանկերը նախընտրում են ավելի մեծ կանխավճար, եթե դուք չեք ապրում/աշխատում Պորտուգալիայում): | Այո – Տեղական բանկերը ակտիվորեն աշխատում են արտագաղթած ձեռնարկատերերի հետ: Վարկերի համար քաղաքացիության պահանջ չկա, սակայն բնակության իրավունքը (NIF համարը, տեղական հասցեն) գործընթացը հեշտացնում է: ԵՄ ֆինանսավորման ծրագրերը մատչելի են բիզնեսի համար, հասանելի բնակիչների համար: |

Նշումներ: Տոկոսադրույքները մոտավոր են և ենթակա են փոփոխման՝ կախված շուկայական պայմաններից: «Max LTV» = թույլատրելի վարկի արժեքի առավելագույն չափը: Արտագաղթողները պետք է պահեն տեղական բանկային հաշիվներ և վարկային գծեր՝ պատմություն կառուցելու համար: Բոլոր կենտրոններում երկարաժամկետ կացության կարգավիճակ ունենալը բարելավում է բանկերի՝ վարկ տրամադրելու պատրաստակամությունը, քանի որ դա ազդարարում է երկրի հանդեպ նվիրվածությունը:

Շատ բանկեր պահանջում են նվազագույն մնացորդներ վճարներից խուսափելու կամ որոշակի արտոնություններ ստանալու համար, որոնք արտագաղթողները պետք է հաշվի առնեն ֆինանսական հաստատություն ընտրելիս:

Միացյալ Թագավորություն – Համաշխարհային ֆինանսներ հանրային առողջապահության հետ

Արտագնա վարկի հասանելիություն. Մեծ Բրիտանիան առաջատար ֆինանսական կենտրոն է (Լոնդոն)՝ հասուն բանկային հատվածով: Աշխատանքային վիզաներով կամ մշտական բնակություն ունեցող արտագաղթածները սովորաբար կարող են տեղացիների նման հիփոթեքային վարկեր ստանալ: Վարկատուները հաճախ հաստատում են մինչև ~75%-80% վարկի արժեք որակավորված գնորդների համար, և կա «արտերկրի հիփոթեքային վարկերի» հզոր շուկա նույնիսկ ոչ ռեզիդենտների համար (սովորաբար պահանջում են ավելի մեծ կանխավճարներ): 2023 թվականին Մեծ Բրիտանիայի հիփոթեքային տոկոսադրույքներն աճել են՝ 2 տարվա ֆիքսված տոկոսադրույքը (75% LTV) հասել է առավելագույնին: 6.44% Անգլիայի Բանկի բարձրացումների պատճառով՝ ստանդարտ փոփոխական տոկոսադրույքներով միջինացված 8.74%. Թեև Միացյալ Թագավորության չափանիշներով բարձր են, Միացյալ Թագավորության ամուր եկամուտ կամ վարկ ունեցող արտագաղթողները դեռ կարող են օգտվել ֆինանսավորումից: Բիզնես վարկերը հասանելի են տեղական բանկերի միջոցով. Այնուամենայնիվ, կառավարության կողմից տրամադրվող որոշ վարկեր (օրինակ՝ սկսնակ վարկերը) կարող են պահանջել բնակության իրավունք: Ընդհանուր վարկային հասանելիությունը բարձր է. Մեծ Բրիտանիան օգտագործում է վարկային միավորներ, սակայն նորեկները կարող են արագ ձևավորել վարկ՝ պահպանելով Մեծ Բրիտանիայի բանկային հաշիվները և վարկային քարտերը: Բացի այդ, Մեծ Բրիտանիայի շատ բանկեր որոշակի հաշիվների համար ունեն նվազագույն մնացորդի պահանջներ, որոնց մասին արտագաղթողները պետք է տեղյակ լինեն՝ ամսական սպասարկման վճարներից խուսափելու համար:

Ապահովագրություն և բանկային կայունություն. Մեծ Բրիտանիայի բնակության հիմնական առավելությունը մուտքն է Առողջապահության ազգային ծառայություն (NHS) – բոլոր բնակիչները (ներառյալ արտագաղթածները) օգտվում են անվճար կամ էժան առողջապահությունից: Սա կտրուկ նվազեցնում է մասնավոր առողջության ապահովագրության անհրաժեշտությունը $4,000 տարեկան, շատ ավելի քիչ, քան շատ երկրներում: Կյանքի և գույքի ապահովագրությունը հեշտ է ձեռք բերել ստանդարտ սակագներով, և շատ գործատուներ առաջարկում են խմբային ծրագրեր: Մեծ Բրիտանիան ունի շատ կայուն բանկային համակարգ՝ խիստ կարգավորումներով: Ավանդները պաշտպանված են մինչև £85,000 մեկ անձի համար Ֆինանսական ծառայությունների փոխհատուցման սխեմայի կողմից (~ $105,000), ապահովելով մտքի խաղաղություն: Ֆինանսական ծառայությունները լավ զարգացած են. արտագաղթողները կարող են բացել բանկային հաշիվներ, ազատորեն գումար փոխանցել և օգտվել համաշխարհային մակարդակի ֆինտեխ ծառայություններից Մեծ Բրիտանիայի բաց շուկայում: Երկքաղաքացիությունն է ճանաչել այստեղ; Մեծ Բրիտանիան թույլ է տալիս Մեծ Բրիտանիայի քաղաքացիները այլ ազգություններ ունենալու համար:

Բնակության և քաղաքացիության ընտրանքներ.

Հմուտ աշխատողի վիզա. Մեծ Բրիտանիայում աշխատանքի առաջարկ ունեցողների համար, ովքեր բավարարում են աշխատավարձի և հմտությունների պահանջները: Սովորաբար վավեր է 5 տարի, ինչը հանգեցնում է մշտական բնակության (ILR):

Նորարար և սկսնակ վիզաներ. Մեծ Բրիտանիայի բիզնեսում ներդրումներ կատարող ձեռնարկատերերի համար (նախկինում պահանջվում էր ~50 հազար ֆունտ ստեռլինգ ներդրում, այժմ հաստատման վրա հիմնված համակարգ): Կարող է նաև հանգեցնել ILR-ի ~3 տարում, եթե բիզնեսը համապատասխանում է չափանիշներին:

Ներդրողի վիզա (փակ). Առաջին մակարդակի ներդրողի վիզան (պահանջվում է 1 մլն ֆունտ) կասեցված է 2 թվականից, սակայն բարձրարժեք միգրանտների համար գոյություն ունեն այլընտրանքային ուղիներ (օր. Համաշխարհային տաղանդի վիզա բարձր որակավորում ունեցող անձանց համար, կամ Նախնիների վիզա նրանց համար, ովքեր ունեն Մեծ Բրիտանիայում ծնված տատիկ ու պապիկ):

Մշտական բնակություն (ILR): Ձեռք բերվեց հետո 5 տարի աշխատանքային վիզաների մեծ մասի վրա: ILR-ն տալիս է քաղաքացու գրեթե բոլոր իրավունքները:

Քաղաքացիություն. Ընդունելի ILR-ից 1 տարի անց (այսպես ~ 6 տարի ընդհանուր): Մեծ Բրիտանիան թույլ է տալիս երկքաղաքացիություն, այնպես որ արտագաղթողները կարող են բնականացնել որպես բրիտանացի՝ առանց հրաժարվելու նրանց բնօրինակ քաղաքացիությունը՝ այն գրավիչ դարձնելով երկրորդ անձնագիր փնտրողների համար:

Շվեյցարիա – Կայուն բանկեր, օֆշորային բանկինգ և ցածր տոկոսադրույքներ ռեզիդենտների համար

Արտագնա վարկի հասանելիություն. Շվեյցարիան մշտապես դասվում է որպես արտագաղթի լավագույն ուղղություն ֆինանսների համար, որը հայտնի է բանկային կայունությամբ և ծայրահեղ ցածր տոկոսադրույքներով: Օտարերկրյա բնակիչները (B կամ C կացության թույլտվությամբ) կարող են մուտք գործել շվեյցարական հիփոթեքային վարկեր, որոնք պարունակում են որոշ ամենացածր տոկոսադրույքները աշխարհում. Նույնիսկ վերջին տոկոսադրույքի ճշգրտումներից հետո, 10 տարվա ֆիքսված հիփոթեքային տոկոսադրույքները միջինը կազմում են ընդամենը ~1.13% 2024 թվականի վերջին, իսկ փոփոխական տեմպերը՝ ~1.6–2.3%։ Այս էժան վարկերը շատ գրավիչ են դարձնում տնային ֆինանսավորումը, եթե դուք ապրում և աշխատում եք Շվեյցարիայում: Բանկերը հիմնականում պահանջում են առնվազն 20% կանխավճար (80% LTV max) ցանկացածից՝ քաղաքացուց կամ արտագաղթողից՝ երաշխավորելով, որ վարկառուները խաղում են: Արտագաղթողները կարող են բախվել գույքի գնման սահմանափակումների, եթե ոչ ԵՄ-ից (Lex Koller օրենքը սահմանափակում է ոչ ռեզիդենտ օտարերկրացիներին որոշակի գույքով), բայց որպես օրինական ռեզիդենտ դուք կարող եք համեմատաբար հեշտությամբ առաջնային բնակություն գնել: Բիզնես վարկերը և վարկային գծերը հասանելի են արտագաղթած ձեռնարկատերերին, ովքեր հիմնում են շվեյցարական ընկերություն, թեև պահպանողական շվեյցարական վարկավորումը նշանակում է, որ դուք հաճախ ամուր գրավի կամ ֆինանսների կարիք ունեք: Այդուհանդերձ, Շվեյցարիայի գործարար միջավայրը և հարստության կառավարման փորձը ապահովում են միջոցներով արտագաղթողների ֆինանսավորման ուղիները:

Ապահովագրություն և բանկային կայունություն. Շվեյցարիայի բոլոր բնակիչները պետք է ձեռք բերել առողջության ապահովագրություն Մասնավոր ապահովագրողների կողմից ժամանումից հետո 3 ամսվա ընթացքում – չկա անվճար ազգային առողջապահություն, սակայն համակարգը երաշխավորում է, որ բոլորը ապահովագրված են հիմնական պլանով: Միջին հիմնական հավելավճարը կազմում է մոտ 300–500 CHF ամսական (≈$4,000–$6,000 տարեկան)՝ կախված տարիքից և կանտոնից: Սա երաշխավորում է մուտք դեպի Շվեյցարիայի բարձրորակ առողջապահություն: Շատ գաղթականներ լրացնում են մասնավոր հավելումներ ավելի լայն ծածկույթի համար, սակայն ընդհանուր բժշկական օգնությունը համապարփակ է: Հատկանշական է, որ Շվեյցարիայում արտագաղթողների համար միջազգային բժշկական ապահովագրության ծախսերը ավելի ցածր են, քան շատ կենտրոններում. 5 թվականի հետազոտության արդյունքում Շվեյցարիան նույնիսկ չի հայտնվել ամենաթանկ երկրների թոփ 2023-ում (Հոնկոնգը և Սինգապուրը շատ ավելի բարձր էին): Առողջությունից բացի, կյանքի, գույքի և տրանսպորտային միջոցների ապահովագրությունը մատչելի է. Շվեյցարիան նույնիսկ որոշակի դեպքերի համար ունի պատասխանատվության պարտադիր ապահովագրություն, որն արտացոլում է ռիսկերից հրաժարվելու իր մշակույթը: Այստեղ բանկային համակարգն իր համար լեգենդար է կայունություն և անվտանգություն – Շվեյցարական բանկերը խիստ կարգավորվող և լավ կապիտալացված են: Ավանդների պաշտպանությունն ընդգրկում է մինչև 100,000 CHF (~ 110 հազար դոլար) յուրաքանչյուր ավանդատուի համար: Արտագաղթողները հաճախ գովաբանում են շվեյցարական բանկերում փող պահելու մտքի խաղաղությունը (որոնք հայտնի են որպես գաղտնիության և խոհեմության առաջնահերթություն): Ներդրումներով հետաքրքրվողների համար Շվեյցարիայում բրոքերային հաշիվ բացելը կարող է մուտք գործել ֆինանսական ապրանքների և ծառայությունների լայն շրջանակ: Չկան արժութային վերահսկողություն, ինչը հեշտացնում է միջոցների տեղափոխումը: Ընդհանուր առմամբ, Շվեյցարիան առաջարկում է ա ապահով ֆինանսական միջավայր գաղթականների համար. Եվ կարևորը, դա թույլ է տալիս երկքաղաքացիություն առանց սահմանափակումների 1992 թվականից, այնպես որ, եթե դուք քաղաքացիություն եք ստանում որպես շվեյցարացի, կարող եք պահպանել ձեր բնօրինակ ազգությունը:

Բնակության և քաղաքացիության ընտրանքներ.

Աշխատանքային թույլտվություն (B թույլտվություն). Ոչ ԵՄ քաղաքացիներին անհրաժեշտ է գործատուի կողմից հովանավորվող թույլտվություն (քվոտաները կիրառվում են): ԵՄ/EFTA-ի քաղաքացիներն ավելի հեշտ մուտք ունեն ազատ տեղաշարժի միջոցով: հետո 5–10 տարի շարունակական բնակության (կախված ազգությունից և ինտեգրման մակարդակից) կարելի է ստանալ C թույլտվություն (մշտական բնակության իրավունք):

Ներդրողների և կենսաթոշակառուների բնակություն. Շվեյցարիան չունի պաշտոնական «ոսկե վիզա», սակայն հարուստ անհատները կարող են բանակցել կանտոնային բնակության համար՝ վճարելով տարեկան միանվագ հարկ (հաճախ 150 հազար CHF+): 55 տարեկանից բարձր թոշակառուները, որոնք ունեն բավարար ակտիվներ, երբեմն կարող են նաև այս սխեմայի համաձայն բնակության իրավունք ստանալ:

Ձեռնարկատերերի վիզա. Եթե դուք հիմնում եք տեղական աշխատատեղեր ստեղծող ընկերություն, իշխանությունները կարող են բնակության թույլտվություն տրամադրել (առանձին-առանձին ոչ ԵՄ ներդրողների համար): Որպես կանոն, պահանջվում է էական տնտեսական օգուտի հաստատում կամ զգալի կապիտալի ներդրում:

Քաղաքացիություն. Իրավասու է հետո 10 տարի բնակության իրավունքը (որոշ թույլտվությունների ժամանակ հաշվվում է, իսկ 8-18 տարեկանները կրկնապատկվում են): Պետք է դրսևորվի ինտեգրում (ներառյալ ազգային լեզվի իմացությունը և համայնքի ներգրավվածությունը): Շվեյցարիա թույլ է տալիս երկքաղաքացիություն, այնպես որ արտագաղթողները կարող են հպատակվել՝ առանց իրենց բնօրինակ անձնագիրը կորցնելու: Քաղաքացիության գործընթացը դաշնային + կանտոնային + համայնքային է, ինչը նշանակում է, որ դուք հաստատման կարիք կունենաք բոլոր երեք մակարդակներում, ինչը ընդգծում է տեղական ինտեգրման կարևորությունը:

Սինգապուր – Ասիայի արտագաղթի ֆինանսական հզորություն (բնակության բանալի, արտաքին գործարքների վճարներ)

Արտագնա վարկի հասանելիություն. Սինգապուրը լավագույն ֆինանսական կենտրոն է ժամանակակից բանկերով և վարկային բարենպաստ միջավայրով. եթե դու ռեզիդենտ ես. Արտագաղթողները կարող են հիփոթեք ստանալ մասնավոր սեփականության համար, սակայն Սինգապուրը մեծապես տարբերում է քաղաքացիների, մշտական բնակիչների (PRs) և օտարերկրյա գնորդների միջև: Մշտական բնակիչները մեծ առավելություն ունենPR-ները օգտվում են մինչև ~75% LTV տնային վարկերի վրա և վճարում են միայն 5% լրացուցիչ գնորդի դրոշմանիշային տուրք առաջին գույքի համար: Ի հակադրություն, PR կարգավիճակ չունեցող օտարերկրացիները բախվում են կտրուկ խոչընդոտների, հատկապես՝ հսկայական 60% դրոշմանիշի տուրք ցանկացած բնակելի գնման համար (բարձրացվել է 2023 թվականին՝ շուկան սառեցնելու համար): Դա նշանակում է, որ օտարերկրացին, որը գնում է 1 միլիոն դոլար արժողությամբ բնակարան, կվճարի լրացուցիչ 600 հազար դոլար հարկ, ինչը արգելող է: Այս քաղաքականությունը շատ արտագաղթողների մղում է PR փնտրելու նախքան անշարժ գույք գնելը: Սինգապուրում տոկոսադրույքները բարձրացել են մի քանի տարի առաջվա ծայրահեղ ցածր <2% մակարդակից. 2023 թվականի կեսերին տեղական հիփոթեքային տոկոսադրույքները տատանվում են ~3.65–3.75% 2 տարվա ֆիքսված փաթեթների համար։ Այս դրույքաչափերը դեռևս չափավոր են և մրցակցային: Վավեր աշխատանքային վկայականով արտագաղթածները կարող են դիմել վարկերի համար, սակայն բանկերը կհետևեն ձեր աշխատանքի կայունությանը և կարող են մի փոքր ավելի պահպանողական լինել, եթե դուք ավելի կարճաժամկետ վիզա եք ստանում: Բիզնեսի կողմից Սինգապուրը ագրեսիվորեն աջակցում է ՓՄՁ-ներին, սակայն կառավարության կողմից աջակցվող ՓՄՁ վարկերը պահանջում են տեղական մասնակցություն: Այն Ձեռնարկությունների ֆինանսավորման սխեման, օրինակ, մանդատներ առնվազն 30% տեղական (Սինգապուր/PR) բաժնետոմս ընկերության որակավորման համար: Սա նշանակում է, որ արտագաղթած ձեռնարկատերերը խելամիտ են կամ ձեռնարկել PR կամ համագործակցել տեղացիների հետ՝ ցածր տոկոսադրույքով ՓՄՁ վարկեր և դրամաշնորհներ ստանալու համար: Մասնավոր ֆինանսավորումը և վենչուրային ֆինանսավորումը նույնպես շատ են Սինգապուրի ստարտափ էկոհամակարգում, ուստի արտագաղթողները իսկապես ունեն ֆինանսավորման ուղիներ: Ընդհանուր առմամբ, PR-ին հասնելը բացում է Սինգապուրի մատչելի ֆինանսավորման ամբողջական փաթեթը (տնային վարկերից մինչև բիզնես կապիտալ):

Ապահովագրություն և բանկային կայունություն. Սինգապուրը պարծենում է առաջադեմ ապահովագրական արդյունաբերությամբ և համաշխարհային կարգի առողջապահությամբ, սակայն արտագաղթողները պետք է բյուջե հատկացնեն մասնավոր ծածկույթի համար: Տեղացիները օգտվում են Medisave-ից և այլ սուբսիդիաներից, իսկ օտարերկրյա բնակիչները՝ օգտվում են Նշում ստացեք ավտոմատ անվճար առողջապահություն: Արտագաղթողների մեծամասնությունը ապահովագրված է գործատուի կողմից տրամադրված առողջության ապահովագրության կամ միջազգային ծրագրերի գնման միջոցով: Ծախսերը կարող են բարձր լինել – Սինգապուրը դասակարգվել է 3-րդ ամենաթանկ երկիրը արտագաղթողների առողջության ապահովագրության համար 2023 թվականին՝ շուրջ տարեկան միջին հավելավճարով $7,028. (Տեղական սովորական ծրագրերը կարող են ավելի էժան լինել. այս ցուցանիշը արտացոլում է համապարփակ միջազգային ծածկույթը:) Չնայած ծախսերին, բժշկական օգնության որակը գերազանց է: Այլ ապահովագրություն. մեքենաների ապահովագրություն, վարձակալների ապահովագրություն և այլն, հեշտությամբ մատչելի են և մրցունակ գներով, թեև մեքենա ունենալը հայտնի է թանկ այլ պատճառներով (COE հարկեր): Սինգապուրի բանկային հատվածը չափազանց ուժեղ է և խստորեն կարգավորվում է Սինգապուրի Արժույթային մարմնի (MAS) կողմից: Սինգապուրի բանկերը Ասիայում ամենաապահովներից են. կա ավանդների ապահովագրություն մինչև 75,000-100,000 S$ մեկ ավանդատուի համար (մոտ 55-74 հազար ԱՄՆ դոլար): Ֆինանսական կայունությունը առանձնահատուկ հատկանիշ է. Սինգապուրը հաճախ բարձր միավորներ է ստանում քաղաքական կայունության և ցածր կոռուպցիայի առումով՝ արտագաղթողներին վստահություն տալով այստեղ ակտիվները պահելու հարցում: Կապիտալ հսկողություն չկա, այնպես որ դուք կարող եք ազատորեն գումար փոխանցել և դուրս բերել: Սինգապուրի շատ բանկեր առաջարկում են արտոնություններ ուղղակի ավանդ ունեցող հաշիվների համար, ինչպիսիք են չեղյալ համարվող վճարները և միջոցների վաղաժամ հասանելիությունը: Ֆինանսական ներգրավում որպես աշխատանքային կտրոն կամ PR-ի սեփականատեր, դուք կարող եք հաշիվներ բացել, վարկային քարտեր ստանալ և նույնիսկ ներդրումներ կատարել տեղական բրոքերային հարթակների միջոցով: Մեկ նախազգուշացում. Սինգապուրում քաղաքացիությունը սահմանափակ է – դժվար է ձեռք բերել և երկքաղաքացիությունը չի թույլատրվում. Արտագաղթողների մեծամասնությունը նպատակ ունի ստանալ երկարաժամկետ բնակություն (PR) և ոչ թե քաղաքացիություն՝ դրանով իսկ պահպանելով իրենց բնօրինակ անձնագիրը՝ միաժամանակ օգտվելով Սինգապուրի ֆինանսական օգուտներից:

Բնակության և քաղաքացիության ընտրանքներ.

Employment Pass (EP): Սինգապուրի առաջնային աշխատանքային վիզա մասնագետների համար (պահանջում է աշխատանքի առաջարկ և նվազագույն աշխատավարձ 5,000 S$+ նոր դիմորդների համար, ավելի բարձր՝ տարեց թեկնածուների համար): Գործում է 1-2 տարի և երկարաձգվում է: Նմանատիպ վիզաները ներառում են S Pass (միջին որակավորում ունեցող աշխատողներ) և EntrePass (նորարար ստարտափներ ունեցող ձեռներեցների համար):

Մշտական բնակություն (PR): Սինգապուրում 6-12 ամիս EP-ում աշխատելուց հետո շատ արտագաղթողներ դիմում են PR-ի: Հաստատումը մրցակցային է՝ հաշվի առնելով աշխատավարձը, կրթությունը և կապերը Սինգապուրի հետ: PR-ը մեծ պահանջարկ է վայելում, քանի որ այն տալիս է օգուտներ (օրինակ՝ վարկի ավելի հեշտ հասանելիություն և գույքի ցածր տուրքեր): Նշում. տղամարդ PR-ները ենթակա են Սինգապուրի զինվորական ծառայության, եթե ձեռք են բերվել երիտասարդ տարիքում:

Համաշխարհային ներդրողների ծրագիր (GIP): A բնակություն ըստ ներդրումների սխեման։ Ներդրումներ 2.5 միլիոն S$ Սինգապուրի նոր կամ գոյություն ունեցող բիզնեսում կամ հաստատված հիմնադրամում կարող է անհատին (և ընտանիքին) որակավորել PR-ի համար: Սա ուղղված է բարձր զուտ ներդրողներին, ովքեր ցանկանում են «գնել» PR կարգավիճակը՝ խթանելով տնտեսական աճը:

Քաղաքացիություն. Իրավասու է հետո 2 տարի որպես PR, բայց հաստատումը խիստ է: Պետք է ցուցաբերել խորը ինտեգրում և նվիրվածություն: Կարևոր է, որ Սինգապուրը պահանջում է նոր քաղաքացիներից հրաժարվել բոլոր այլ քաղաքացիություններից - երկքաղաքացիություն չի թույլատրվում: Այսպիսով, շատ արտագաղթածներ անորոշ ժամանակով մնում են PR-ներ, քան հրաժարվում են իրենց սկզբնական ազգությունից: Նրանք, ովքեր հպատակվում են, օգտվում են հզոր անձնագրից և լիարժեք իրավունքներից (օրինակ՝ սուբսիդավորվող հանրային բնակարան գնելու հնարավորությունից), սակայն դա խորը որոշում է Սինգապուրի քաղաքացիության բացառիկության պատճառով:

Արաբական Միացյալ Էմիրություններ – Հնարավորությունների կենտրոն՝ զարգացող բնակության և նվազագույն մնացորդի պահանջներով

Արտագնա վարկի հասանելիություն. ԱՄԷ-ն (հատկապես Դուբայը և Աբու Դաբին) հայտնվել է որպես մագնիս արտագաղթող ներդրողների և ձեռնարկատերերի համար՝ արագորեն հասունացող ֆինանսական հատվածով: Ավանդաբար, ԱՄԷ արտագաղթողները բախվում էին ֆինանսավորման սահմանափակումների, սակայն վերջին բարեփոխումները բարելավեցին մուտքը: Գաղթականներ, ովքեր են ԱՄԷ բնակիչներ (ունենալով կացության վիզա և Էմիրությունների ID) կարող են տեղական հիփոթեքային վարկեր ձեռք բերել հատուկ նշանակված տարածքներում գույքի համար: Բանկերը սովորաբար առաջարկում են մինչև 80% LTV արտագաղթած բնակիչների համարԱՄԷ-ի քաղաքացիների 85%-ի համեմատ: Ոչ ռեզիդենտ օտարերկրյա գնորդները կարող են նաև հիփոթեքային վարկեր ստանալ, բայց սովորաբար միայն մինչև 50% LTV և հաճախ մի փոքր ավելի բարձր տոկոսադրույքներով կամ ավելի շատ պայմաններով: Արդյունքում, ռեզիդենտ դառնալը (աշխատանքային կամ ներդրողի վիզայի միջոցով) զգալիորեն մեծացնում է անշարժ գույքի ձեր փոխառության կարողությունը: ԱՄԷ-ում հիփոթեքային տոկոսադրույքները մրցունակ են. շատ բանկեր առաջարկում են ֆիքսված տոկոսադրույքներ ~ 4% ներկայիս կլիմայական պայմաններում: Օրինակ, մեկ խոշոր բանկ գովազդում է 3 տարվա ֆիքսված բնակարանային վարկեր 3.99% –4.24%. Հաճախ դրույքաչափերը կապված են Էմիրությունների միջբանկային առաջարկվող տոկոսադրույքի (EIBOR) հետ՝ գումարած մարժա: Քանի որ ԱՄԷ-ի դիրհամը կապված է ԱՄՆ դոլարի հետ, փոխարժեքի միտումները հետևում են ԱՄՆ-ին. 2023-ին տոկոսադրույքները բարձրացան մինչև 5%+, երբեմն, երբ Fed-ը խստացավ, բայց դրանք մնում են չափավոր: Արտագաղթողներին անհրաժեշտ կլինի ԱՄԷ-ում եկամտի ապացույց և սովորաբար աշխատավարձի փոխանցում վարկատու բանկին՝ լավագույն դրույքաչափերը ստանալու համար (շատ բանկեր առաջարկում են տոկոսադրույքների զեղչեր, եթե ձեր ամսական աշխատավարձը մուտքագրեք նրանց հաշվին): վրա բիզնեսի ֆինանսավորում կողմը, ԱՄԷ-ն պատմականորեն պահանջում էր տեղական հովանավորություն ընկերությունների համար, սակայն վերջին տարիներին 100% օտարերկրյա սեփականություն թույլատրվում է շատ ոլորտներում: Բանկերը բիզնես վարկեր են տրամադրում արտագաղթյալներին պատկանող ընկերություններին, չնայած նրանք կարող են պահանջել մի քանի տարվա ֆինանսական հաշվետվություններ կամ անձնական երաշխիքներ: ՓՄՁ-ների համար պետական ծրագրեր (ինչպես Խալիֆա հիմնադրամը) գոյություն ունեն, բայց հիմնականում ուղղված են էմիրաթական բիզնեսներին: Այնուամենայնիվ, Դուբայում ազատ գոտիները և նոր ստարտափ էկոհամակարգերը առաջարկում են այլընտրանքային ֆինանսավորում (վենչուրային կապիտալ և այլն): Ընդհանուր առմամբ, ԱՄԷ-ն քայլեր է ձեռնարկում արտագաղթային վարկերի ընդգրկման հարցում. երբ դուք հաստատեք ռեզիդենտ և տեղական բանկային պատմություն, վարկի հասանելիությունը միանգամայն իրագործելի է:

Ապահովագրություն և բանկային կայունություն. ԱՄԷ-ն առաջարկում է ա խառը ապահովագրական միջավայր. Չկա համընդհանուր առողջապահություն արտագաղթածների համար, փոխարենը՝ առողջության ապահովագրությունը պարտադիր է բնակիչների համար (գործատուները պարտավոր են տրամադրել այն Դուբայում և Աբու Դաբիում): Սա նշանակում է, որ արտագաղթողների մեծամասնությունը մասնավոր առողջապահական ապահովագրություն ունի մասնակի կամ ամբողջությամբ վճարված իրենց գործատուի կողմից: ԱՄԷ-ում առողջության ապահովագրության արժեքը բարձր է համաշխարհային չափանիշներով (4-րդ ամենաթանկ երկիրն է). արտագաղթի միջին հավելավճարը կազմում է մոտ $ 5,687 տարին համապարփակ պլանի համար: Այնուամենայնիվ, գործատուների շատ հիմնական ծրագրեր ավելի քիչ թանկ են՝ սահմանափակ ծածկույթով: Արտագաղթողների համար կարևոր է ապահովագրություն ունենալ, քանի որ առողջապահությունը հիմնականում մասնավոր է (բացառությամբ շտապ կայունացման և Աբու Դաբիի որոշ պետական հիվանդանոցների): Բացի առողջությունից, ապահովագրական այլ ապրանքներ՝ ավտոմեքենա, գույք, կյանք, լայնորեն հասանելի են ինչպես տեղական, այնպես էլ միջազգային ապահովագրողների կողմից: Պրեմիումները կարող են տարբեր լինել. Ավտոմեքենաների ապահովագրությունը, օրինակ, հաճախ կազմում է մեքենայի արժեքի տարեկան մոտ 1.5–2%-ը լիարժեք ծածկույթի համար, իսկ գույքի ապահովագրությունը համեմատաբար մատչելի է (ԱՄԷ-ն չունի եկամտահարկ կամ գույքահարկ, որն օգնում է փոխհատուցել նման ծախսերը): Բանկային կայունություն ԱՄԷ-ում ընդհանուր առմամբ ուժեղ է. խոշոր բանկերը (օրինակ Emirates NBD, First Abu Dhabi Bank) լավ կապիտալացված են, և կառավարությունն ունի բանկերի հետախուզման ռեկորդ (ինչպես երևում է 2009 թվականի ճգնաժամի ժամանակ): Մեկ նախազգուշացում. ԱՄԷ-ն դեռ չունի ավանդների ապահովագրման պաշտոնական սխեման հաճախորդների ավանդների երաշխավորում. Գործնականում կառավարությունը ունի միջամտել է ավանդատուներին պաշտպանելու համար ճգնաժամի ժամանակ, և քննարկվել են ավանդների երաշխավորման պաշտոնական շրջանակի ծրագրերը: Չնայած FDIC-ի ձևով պաշտոնական երաշխիքի բացակայությանը, արտագաղթողները սովորաբար վստահում են համակարգին՝ հաշվի առնելով ԱՄԷ-ի հարստությունը և բանկային հատվածի աջակցությունը: Դիրհամի ԱՄՆ դոլարի ամրացումը ապահովում է նաև արժույթի կայունությունը: Ընդ որում, ԱՄԷ-ն ա դոլարացված միջավայր (շատ արտագաղթածներ հաշիվներ ունեն ԱՄՆ դոլարով և AED-ով փոխադարձաբար), և կապիտալի ազատ հոսքը թույլատրվում է (փոխանակման վերահսկողություն չկա): Ընդհանուր առմամբ, ԱՄԷ-ի ֆինանսական ենթակառուցվածքը ժամանակակից է. արտագաղթողները կարող են արագ բացել բանկային հաշիվներ և օգտվել առաջադեմ թվային բանկային ծառայություններից: Պարզապես հիշեք, որ երկքաղաքացիությունը հիմնականում հասանելի չէ – ԱՄԷ-ն քաղաքացիություն է շնորհում միայն շատ հազվադեպ դեպքերում, և թեև սկսել է թույլատրել երկքաղաքացիությունը այդ ընտրյալ դեպքերի համար, արտագաղթողների մեծամասնության համար իրատեսական նպատակը երկարաժամկետ բնակություն է, այլ ոչ թե Էմիրաթի քաղաքացիություն:

Բնակության և քաղաքացիության ընտրանքներ.

Աշխատանքային վիզա (բնակության վիզա). Ապահովված է ԱՄԷ-ում աշխատանքի միջոցով: Սա ամենատարածված երթուղին է. ձեր գործատուն հովանավորում է ձեր բնակության վիզան (սովորաբար 2-3 տարի, երկարաձգվող): Այն նաև թույլ է տալիս հովանավորել ընտանիքի կախյալներին: Աշխատանքային կացության վիզայի առկայությունը բավարար է տեղական ֆինանսավորման և ապահովագրության հասանելիության համար, ինչպես նկարագրված է:

Ներդրողների և գույքի վիզաներ. ԱՄԷ-ն առաջարկում է Ոսկե վիզաներ երկարաժամկետ բնակության համար. Օրինակ՝ ա 10 տարվա Ոսկե վիզա կարելի է ձեռք բերել գնելով առնվազն 2 միլիոն դրամ արժողությամբ գույք (~$540k), կամ ներդրումներ կատարելով/գործարկելով բիզնեսում, որը համապատասխանում է որոշակի չափանիշներին (օրինակ՝ 1 մլն AED եկամուտ բերող ստարտափ կամ ճանաչված բացառիկ տաղանդ լինելը): Կա նաև գույքի ներդրողի 5 տարվա վիզա (սովորաբար ~ 5 միլիոն AED ներդրման համար): Այս վիզաները քաղաքացիություն չեն, այլ կայունություն են շնորհում, ինչը շատ կարևոր է վերականգնվող երկարաժամկետ ռեզիդենտներ որոնք ստիպում են գաղթականներին իրենց ապահով զգալ ֆինանսական արմատներ տնկելիս:

Freelancer/Remote Work Visa: ԱՄԷ-ն ներկայացրել է հեռահար աշխատանքի վիզա (1 տարվա թույլտվություն) և Կանաչ վիզա (5-ամյա կացություն ֆրիլանսերների կամ ինքնուրույն հովանավորվող մասնագետների համար)՝ թվային քոչվորներին և ձեռնարկատերերին ներգրավելու համար: Թեև դրանք տալիս են կացության կարգավիճակ (և, հետևաբար, մուտք դեպի տեղական բանկեր և ապահովագրություն), նրանք պահանջում են բավարար եկամուտի ապացույց (օրինակ՝ ~ 3,500 ԱՄՆ դոլար/ամսական հեռավար աշխատանքի վիզայի համար):

Քաղաքացիություն. Բնականացումը չափազանց հազվադեպ է: ԱՄԷ-ն քաղաքացիություն է շնորհում միայն հրավերով. վերջերս օրենքները փոխվել են՝ թույլ տալով ընտրված ներդրողներին, գիտնականներին և տաղանդավոր անհատներին առաջադրվել ԱՄԷ քաղաքացիության համար: Նման դեպքերում ԱՄԷ կարող է թույլ տալ երկքաղաքացիություն (նոր զարգացում): Այնուամենայնիվ, ճնշող մեծամասնության համար ԱՄԷ քաղաքացիությունը հասանելի չէ և անհրաժեշտ չէ ֆինանսական առավելություններից օգտվելու համար: Ա երկարաժամկետ բնակություն (աշխատանքի կամ Ոսկե վիզայի միջոցով) գաղթականների գործնական վերջնական նպատակն է՝ ապահովելով քաղաքացիության առավելություններից շատերը (բացի ձայնի իրավունքից)՝ առանց նախնական քաղաքացիությունից հրաժարվելու անհրաժեշտության:

Միացյալ Նահանգներ – Ֆինանսավորման հսկայական հնարավորություններ (գրին քարտերի համար)

Արտագնա վարկի հասանելիություն. Միացյալ Նահանգները աշխարհի ամենամեծ տնտեսությունն ու ֆինանսական համակարգն է. արտագաղթողները, ովքեր հաստատում են օրինական բնակության իրավունքը, գրեթե գտնում են անսահմանափակ ֆինանսավորման տարբերակներ. ԱՄՆ բանկերն ու վարկատուները բաց են օտարերկրյա քաղաքացիներին հիփոթեքային վարկեր տրամադրելու համար, սակայն կացության կարգավիճակը մեծ տարբերություն է տալիս. Եթե դուք դառնում եք ԱՄՆ մշտական ռեզիդենտ (Կանաչ քարտի սեփականատեր) կամ նույնիսկ երկարաժամկետ աշխատանքային վիզա ունեք (ինչպես H-1B), սովորաբար կարող եք բնակարանային վարկեր ստանալ նույն պայմաններով, ինչ ԱՄՆ քաղաքացիները: Կանխավճարները կարող են լինել մինչև 5-10% լավ վարկ ունեցող ռեզիդենտների համար (որոշ դաշնային ծրագրեր, ինչպիսիք են FHA վարկերը, թույլ են տալիս 3.5% իջեցում մշտական բնակիչների համար): Ոչ ռեզիդենտ օտարերկրացիները դեռ կարող են գնել ԱՄՆ-ում անշարժ գույք, սակայն հաճախ անհրաժեշտ է մոտ 30% զեղչ և կարող են բախվել ավելի բարձր դրույքաչափերի կամ լրացուցիչ փաստաթղթերի հետ: ԱՄՆ-ում տոկոսադրույքները կախված են վարկային միավորներից և շուկայական պայմաններից. 2025 թվականի սկզբի դրությամբ հիփոթեքային տոկոսադրույքները մոտ են. 5-7% 30-ամյա ֆիքսված վարկերի համար (բարձրացել են Դաշնային պահուստի տոկոսադրույքների բարձրացմամբ): Արտագաղթողները պետք է ստեղծեն ԱՄՆ վարկային պատմություն՝ հիմնական տոկոսադրույքներ ստանալու համար. դա կարելի է անել մեկ-երկու տարվա ընթացքում՝ օգտվելով կրեդիտ քարտերից և ժամանակին վճարելով: ԱՄՆ վարկային շուկաների մասշտաբը նշանակում է, որ կարգավիճակ ունեցող արտագաղթողները նույնպես կարող են մուտք գործել ավտովարկեր, անձնական վարկեր և վարկային գծեր պատրաստակամորեն. Ձեռնարկատերերի համար ԱՄՆ-ն ունի ֆինանսավորման առատություն՝ վենչուրային կապիտալ, մասնավոր վարկատուներ և բանկային փոքր բիզնեսի վարկեր: Հիմնականը հաճախ ներգաղթի կարգավիճակն է, մասնավորապես, SBA վարկեր (Փոքր բիզնեսի կառավարում) դա պահանջում են առնվազն Բիզնեսի 51%-ը պատկանում է ԱՄՆ քաղաքացիներին կամ մշտական բնակիչներին. Այլ կերպ ասած, արտագաղթած ձեռնարկատերը իսկապես շահում է Green Card կամ քաղաքացի գործընկեր ունենալուց՝ SBA-ի ցածր տոկոսադրույքով ֆինանսավորում ստանալու համար: Բացակայության դեպքում մասնավոր ֆինանսավորումը դեռևս հասանելի է, թեև, հնարավոր է, ավելի բարձր տոկոսադրույքով: Ընդհանուր առմամբ, ԱՄՆ-ն արտագաղթողներին առաջարկում է աներևակայելի դինամիկ վարկային շուկա օգտագործելու հնարավորություն. այն բանից հետո, երբ դուք հաղթահարեք ԱՄՆ-ի ռեզիդենտության և վարկունակության հաստատման սկզբնական խոչընդոտը, տների կամ բիզնես ձեռնարկությունների ֆինանսավորումն աշխարհում ամենահասանելիներից է:

Ապահովագրություն և բանկային կայունություն. ԱՄՆ-ը մի փոքր պարադոքս է ապահովագրության գծով արտագաղթողների համար: Մի կողմից՝ ունի հավանաբար ամենալավ զարգացած ապահովագրական ոլորտը առատ ընտրություններով; Մյուս կողմից, ԱՄՆ-ում առողջության ապահովագրությունը բավականին թանկ է և բարդ: Ի տարբերություն շատ երկրների, բնակիչների համար համընդհանուր առողջապահություն չկա։ Աշխատանքով արտագաղթածները սովորաբար ստանում են գործատուի կողմից հովանավորվող առողջության ապահովագրություն, ինչը կենսական նշանակություն ունի, հաշվի առնելով, որ ԱՄՆ-ն ունի արտագաղթողների առողջության ապահովագրության ամենաբարձր միջին վճարները գլոբալ առումով մոտ $9,817 տարեկան. Եթե դուք ապահովագրված չեք գործատուի կողմից, մասնավոր անհատական ծրագրերը կարող են թանկ արժենալ, թեև Մատչելի խնամքի մասին օրենքի բորսաները առաջարկում են ծրագրեր (գինը տատանվում է ըստ նահանգի և եկամտի): Չնայած ծախսերին, բարձրորակ խնամքը հասանելի է. շատ արտագաղթողների բյուջեն գլոբալ առողջապահական ծրագրի համար, որը ներառում է ԱՄՆ-ի ծածկույթը բժշկական բարձր վճարների պատճառով: Ապահովագրության այլ տեսակներ՝ ավտոմեքենա, տուն, պատասխանատվություն, լայնորեն հասանելի են և սովորաբար մատչելի գներով՝ պայմանավորված մրցակցային շուկայում: Օրինակ, ավտոապահովագրությունը կարող է լինել մի քանի հարյուր դոլար մեկ կիսամյակում՝ կախված պետական և վարորդական ռեկորդից: Կյանքի ապահովագրությունը նույնպես հեշտ է ձեռք բերել որպես ռեզիդենտ: Բանկային համակարգը շատ անվտանգ է (նույնիսկ վերջին բարձր մակարդակի բանկերի միաձուլումների դեպքում ավանդատուները պաշտպանված են եղել): Ավանդներն ապահովագրված են մինչև $250,000 յուրաքանչյուր ավանդատուի համար FDIC-ով ապահովագրված բանկերում՝ աշխարհի ամենաբարձր երաշխիքներից մեկը: ԱՄՆ-ի շատ բանկեր գանձում են սպասարկման ամսական վճարներ, սակայն դրանք հաճախ կարելի է չեղարկել ուղղակի ավանդների կամ նվազագույն մնացորդի պահպանման դեպքում: ԱՄՆ-ի խոշոր բանկերը և վարկային միությունները արտագաղթածներին առաջարկում են լիարժեք բանկային ծառայություններ. Հաշիվների բացումը կարող է պահանջել Սոցիալական ապահովության համար կամ ITIN, բայց նույնիսկ ոչ ռեզիդենտները կարող են բացել որոշակի հաշիվներ (ավելի շատ ջանքերով): Երբ դուք ունեք Green Card կամ SSN, կարող եք ամբողջությամբ մասնակցել ԱՄՆ վարկային համակարգին: Մեկ այլ առավելություն. ԱՄՆ դոլարը համաշխարհային պահուստային արժույթ է, որը վերացնում է արժութային ռիսկը ձեր ԱՄՆ դոլարի ակտիվների համար: Չկան կապիտալի հսկողություն. դուք կարող եք ազատորեն գումար տեղափոխել և դուրս բերել, թեև հարկային համապատասխանությունը (FATCA և այլն) կարևոր է արտասահմանում գտնվող ԱՄՆ անձանց համար: Ամփոփելով՝ ԱՄՆ-ն առաջարկում է կայուն ֆինանսական կայունություն և ապահովագրական տարբերակներ, թեև նախազգուշացումով, որ առողջապահական ծածկույթը կարևոր նկատառում է (և երկքաղաքացիությունը թույլատրվում է, որն օգնում է, եթե նախատեսում եք կապեր պահպանել արտերկրում):

Բնակության և քաղաքացիության ընտրանքներ.

Աշխատանքի վրա հիմնված վիզաներ → Գրին քարտ. Շատ արտագաղթածներ գալիս են ԱՄՆ աշխատանքային վիզաներով (H-1B մասնագիտացված աշխատող, L-1 տրանսֆերտ, O-1 արտասովոր ունակություն և այլն): Սրանք ժամանակավոր են, բայց հաճախ կարող են հանգեցնել գործատուի կողմից հովանավորվող մշտական բնակության: Օրինակ, H-1B աշխատողը կարող է ունենալ իր գործատուի փաստաթղթերը Green Card-ի համար (PERM գործընթաց): Կանաչ քարտ (մշտական բնակության կարգավիճակ) ունենալը կարևոր է երկարաժամկետ ֆինանսական հասանելիության համար և սովորաբար հասանելի է 5–10 տարի կախված վիզայից և ծագման երկրից (հետաքրքրությունները տարբեր են):

Ներդրումային վիզա (EB-5): EB-5 Ներգաղթային ներդրողների ծրագիր շնորհում է Գրին քարտ՝ համապատասխան ներդրման համար $1,050,000 (կամ $800,000 բարձր գործազրկության կամ գյուղական տարածքում) ԱՄՆ բիզնեսում, որը ստեղծում է 10 աշխատատեղ: Մշակումը կարող է տևել մի քանի տարի: Դա ուղիղ ճանապարհ է դեպի մշտական բնակություն նրանց համար, ովքեր ունեն մայրաքաղաք:

Ընտանեկան հովանավորություն. Բազմաթիվ արտագաղթածներ նաև բնակության իրավունք են ստանում՝ ամուսնանալով ԱՄՆ քաղաքացու հետ կամ այլ անմիջական ընտանեկան հարաբերությունների միջոցով: Ամուսնու վիզաները (CR1/IR1) կամ փեսացուի վիզան կարող են հանգեցնել Գրին քարտ ստանալու դիմումից մոտավորապես մեկ տարվա ընթացքում:

Քաղաքացիություն. Գրին քարտի սեփականատերը կարող է դիմել ԱՄՆ քաղաքացիություն ստանալուց հետո 5 տարի բնակության իրավունք (3 տարի, եթե ամուսնացած է ԱՄՆ քաղաքացու հետ): Հպատակագրման գործընթացը պահանջում է անցնել անգլերենի և քաղաքացիական առարկայի թեստ և երդում տալ: Այն ԱՄՆ-ը թույլ է տալիս երկքաղաքացիություն – այն «թույլ է տալիս երկակի (կամ բազմակի) ազգություն»՝ առանց հրաժարվելու պահանջի, այնպես որ կարող եք պահպանել ձեր բնօրինակ քաղաքացիությունը: ԱՄՆ քաղաքացի դառնալը ձեզ լիարժեք իրավունքներ է տալիս (քվեարկություն, դաշնային աշխատանք և այլն) և ազատում ձեզ ներգաղթի սահմանափակումներից: Այնուամենայնիվ, այն կրում է նաև համաշխարհային եկամտահարկի հաշվետվությունների պատասխանատվությունը (ԱՄՆ-ը գլոբալ հարկում է քաղաքացիներին, ինչը ֆինանսական նկատառում է նրանց համար, ովքեր կարող են տեղափոխվել): Շատ արտագաղթողներ գտնում են, որ առավելությունները (հզոր անձնագիր, կարգավիճակի անվտանգություն) գերազանցում են հարկային համապատասխանության բեռը, բայց դա պետք է տեղյակ լինել:

Պորտուգալիա – մատչելի վարկեր, ցածր ապահովագրական ծախսեր, հարկերից ազատ խնայողական հաշիվներ և արագ ճանապարհ դեպի ԵՄ քաղաքացիություն

Արտագնա վարկի հասանելիություն. Օտարերկրացիները Պորտուգալիայում քիչ իրավական խոչընդոտների են հանդիպում վարկեր ստանալու համար: Արտագաղթողները կարող են որակավորվել տների հիփոթեքի համար, ինչպես տեղացիները, չնայած ոչ ռեզիդենտներին սովորաբար խնդրում են ավելի մեծ կանխավճար տրամադրել՝ գույքի գնի մոտ 30%-ը (≈70% վարկի արժեքի նկատմամբ): Ի հակադրություն, Պորտուգալիայի ռեզիդենտ ունեցող արտագաղթողները կարող են օգտվել ավելի բարձր LTV հիփոթեքից (մինչև ~ 80%) և վարկատուների ավելի լայն ընտրություն: Պորտուգալական բանկերը պահանջում են ա Número de Identificação Fiscal (NIF), կայուն եկամտի ապացույց և վարկեր հաստատելու ամուր վարկային պատմություն: Բիզնես վարկերը հասանելի են, եթե արտագաղթողը հաստատի տեղական բիզնես ներկայություն, սակայն բանկերը կուսումնասիրեն բիզնես պլանը և կարող են պահանջել գրավ կամ անձնական երաշխիքներ՝ հաշվի առնելով ավելի բարձր ռիսկը: Պորտուգալիայում խնայողական հաշիվ բացելը կարող է օգնել արտագաղթողներին կառավարել իրենց ֆինանսները և խնայել ապագա ներդրումների համար:

Տոկոսադրույքներ և վարկի մատչելիություն. Հիփոթեքային տոկոսադրույքները Պորտուգալիայում չափավոր են ԵՄ չափանիշներով, միջինը մոտ 4% նոր բնակարանային վարկերի համար: Բազմաթիվ բանկեր արտագաղթած վարկառուներին առաջարկում են տոկոսադրույքներ, որոնք համեմատելի են տեղի բնակիչների հետ՝ պայմանով, որ դիմողի ֆինանսները լավ են: Պորտուգալիայում վարկը տրվում է եկամտի և վարկունակության հիման վրա, այլ ոչ թե միջազգային վարկային գնահատականի. վարկատուները ուշադիր կուսումնասիրեն ձեր ֆինանսական կայունությունը և պատմությունը նախքան վարկ տրամադրելը: Որպես արտագաղթող վարկ ստեղծելու համար այն օգնում է բացել պորտուգալական բանկային հաշիվ և, հնարավոր է, ձեռք բերել տեղական վարկային քարտ կամ փոքր վարկ՝ դրանք պատասխանատու կերպով օգտագործելով: Ժամանակի ընթացքում մարումների հետևողական վարքագիծը և պորտուգալական հաշիվների պահպանումը կստեղծեն դրական վարկային ռեկորդ՝ հեշտացնելով ավելի մեծ ֆինանսավորման հասանելիությունը (օրինակ՝ մեքենայի վարկ կամ բիզնես վարկային գիծ) բարենպաստ պայմաններով:

Ապահովագրական քաղաքականություն և պրեմիաներ. Պորտուգալիայում արտագաղթողները օգտվում են համեմատաբար մատչելի ապահովագրական տարբերակներից: Հիմնական ապահովագրական նկատառումները ներառում են.

Առողջության ապահովագրություն: Թեև հանրային առողջապահությունը հասանելի է օրինական բնակիչներին, շատ գաղթականներ լրացուցիչ ծածկույթի համար ընտրում են մասնավոր բժշկական ապահովագրություն: Մասնավոր պլանները հիմնականում էժան են, հիմնական հավելավճարները տատանվում են մոտավորապես €20–50 ամսական (մոտ 22–55 դոլար) առողջ չափահաս մարդու համար, թեև ծախսերն աճում են տարիքի և համապարփակ օգուտների հետ: Միջազգային բժշկական ապահովագրություն կամ ճամփորդական ապահովագրություն պահանջվում է որոշակի վիզաների համար (օրինակ՝ D7 կամ D8), բայց երբ բնակություն հաստատեք, դուք կարող եք նաև օգտվել ազգային առողջապահական ծառայությունից՝ նվազագույն համավճարներով:

Տան/Գույքի Ապահովագրություն. Տան ապահովագրությունն է պարտադիր Պորտուգալիայում տների սեփականատերերի համար: Հիմնական տան սեփականատիրոջ քաղաքականությունը արժե շուրջը €80–100 տարեկան, սովորաբար ծածկում է կառուցվածքային վնասները վտանգներից (հրդեհ, ջրհեղեղ և այլն): Ընդլայնված ծածկույթը (արժեքավոր բովանդակության, պատասխանատվության կամ հանգստյան տների համար) կարող է համեստորեն ավելացնել հավելավճարները (հաճախ սկսած տարեկան €100+-ից): Այս ապահովագրական ծախսերը շատ երկրների համեմատ ցածր են, ինչը օգուտ է արտագաղթողների համար, ովքեր գնում են գույք:

Կյանքի ապահովագրություն: Կյանքի ապահովագրությունը կամընտիր է, բայց հաճախ խորհուրդ է տրվում, հատկապես, եթե դուք ունեք պորտուգալական հիփոթեքային վարկ (վարկատուները կարող են պահանջել քաղաքականության հանձնարարություն՝ վարկը ծածկելու համար): Պրեմիումները բավականին ողջամիտ են՝ միջինացված €50–100 տարեկան հիմնական ժամկետային քաղաքականության համար՝ կախված տարիքից և ծածկույթից: Սա ֆինանսական պաշտպանություն է տրամադրում ձեր ընտանիքի կամ վարկային պարտավորությունների համար, և արտագաղթողները կարող են տեղաբնակների նման ծածկույթ ստանալ, քանի դեռ բավարարված են առողջության պահանջները:

Ֆինանսական կանոնակարգեր և բանկային կայունություն. Բանկո դե Պորտուգալիայի կենտրոնակայանը Լիսաբոնում, որը խորհրդանշում է երկրի կայուն, լավ կարգավորվող բանկային հատվածը: Պորտուգալիայի բանկային համակարգը համարվում է կայուն և սերտորեն կարգավորվում է Բանկո դե Պորտուգալիայի (կենտրոնական բանկ) կողմից՝ ԵՄ վերահսկողության ներքո: Պորտուգալիայի բոլոր բանկերը մասնակցում են ավանդների ապահովագրման ազգային սխեմային, որը պաշտպանում է ավանդատուների միջոցները մինչև 100,000 եվրո մեկ բանկի համար (մոտ 105,000 ԱՄՆ դոլար, որը խնայողություններ ունեցողներին հանգիստ է տալիս): Արտագաղթողները կարող են հաշիվներ բացել նույնիսկ որպես ոչ ռեզիդենտներ, իսկ պորտուգալական բանկերը սովորաբար ավանդների վրա բացասական տոկոսադրույքներ չեն սահմանում: Վերջին տարիներին երկիրը ուժեղացրել է ֆինանսական վերահսկողությունը, և խոշոր բանկերը լավ կապիտալացված են և ենթակա են Եվրոպական կենտրոնական բանկի կանոնակարգերի: Այս ամուր կարգավորիչ շրջանակը արտագաղթողների համար ապահովում է բանկային անվտանգության բարձր մակարդակ՝ խարդախության ցածր դեպքերով և սպառողների ուժեղ պաշտպանությամբ:

Բնակության և քաղաքացիության ընտրանքներ.

Պորտուգալիան արտագաղթողների համար առաջարկում է կացության վիզայի մի քանի ուղիներ, որոնցից յուրաքանչյուրն ունի իր ֆինանսական պահանջներն ու առավելությունները.

Ոսկե վիզա (ներդրումային ռեզիդենտ). Արագ կացության ծրագիր ոչ ԵՄ ներդրողների համար: Դա պահանջում է որակավորման ներդրում Պորտուգալիայում՝ սկսած շուրջը €250,000 (մշակութային ժառանգության նախագծերի համար) մինչև €500,000+ անշարժ գույքի կամ ներդրումային հիմնադրամներում: (Ծանոթագրություն. բարձր պահանջարկ ունեցող տարածքներում ուղղակի բնակելի անշարժ գույքի ներդրումները վերջերս սահմանափակվել են Golden Visa-ի շրջանակներում): Դրա դիմաց ներդրողները և նրանց անմիջական ընտանիքի անդամները ստանում են վերականգնվող կացության թույլտվություններ՝ մնալու նվազագույն պահանջներով (մոտ Տարեկան 7 օր Պորտուգալիայում) և հինգ տարի հետո իրավասու են մշտական բնակության կամ քաղաքացիության համար:

Թվային քոչվոր վիզա (D8): Հեռավոր աշխատողների և ֆրիլանսերների համար նախատեսված վիզա, որը ներկայացվել է 2022 թվականին: Դիմորդները պետք է ցույց տան Պորտուգալիայի սահմաններից դուրս հեռավոր աշխատանք կամ բիզնես գործունեություն և բարձր ամսական եկամուտ (մոտ Պորտուգալիայի նվազագույն աշխատավարձի չորս անգամ, կոպիտ €3,300–3,500 ամսական): Անցած տարվա եկամուտների և առնվազն խնայողությունների ապացույց €10,000 պահանջվում են որպես ֆինանսական երաշխիք: D8 վիզան տրամադրում է մեկ տարվա բնակության (երկարաձգելի) կամ երկամյա կացության թույլտվություն, որը թույլ է տալիս արտագաղթողներին ապրել և աշխատել Պորտուգալիայի հարկային ռեզիդենտից, եթե նրանք մնան ավելի քան 183 օր: Այն կարող է երկարաձգվել և կարող է հանգեցնել մշտական բնակության և քաղաքացիության հինգ տարի անց, ինչպես մյուս վիզաները:

D7 վիզա (պասիվ եկամտի վիզա). Հանրաճանաչ երթուղի պասիվ եկամուտ ունեցող թոշակառուների և ձեռնարկատերերի համար: Դիմորդները պետք է ցույց տան մոտավոր պասիվ եկամուտների հուսալի հոսք Ամսական 870 € (ինդեքսավորվում է նվազագույն աշխատավարձի չափով) աղբյուրներից, ինչպիսիք են կենսաթոշակները, վարձավճարները, շահաբաժինները կամ հեռավոր աշխատանքը, գումարած բավարար խնայողությունները (մոտ €10,000 ֆոնդերում): D7 վիզան տանում է դեպի կացության թույլտվություն (ի սկզբանե վավերական է 2 տարի, այնուհետև երկարաձգվում է 3 տարով) առանց որևէ ներդրումային պահանջի: D7-ի բնակիչները պետք է տարվա մեծ մասն անցկացնեն Պորտուգալիայում, և հինգ տարվա շարունակական բնակության իրավունքից հետո նրանք կարող են դիմել մշտական բնակության կամ քաղաքացիության համար:

Աշխատանքային թույլտվություն (աշխատանքային վիզա). Պորտուգալիայում աշխատանքի առաջարկ ունեցող արտագաղթողների համար: Պորտուգալացի գործատուն պետք է հովանավորի աշխատանքային վիզան, և հնարավոր է, որ պաշտոնը նախ պետք է գովազդվի ԵՄ քաղաքացիներին (աշխատաշուկայի թեստ), եթե դիմորդը չի որակվում որպես բարձր որակավորում ունեցող աշխատող: Հաստատվելուց հետո աշխատանքային վիզան տալիս է կացության թույլտվություն՝ կապված աշխատանքի հետ: Ոչ մի կոնկրետ ներդրում չի պահանջվում, բացի եկամտաբեր աշխատանքից, բայց արտագաղթողը պետք է ստանա առնվազն Պորտուգալիայի նվազագույն աշխատավարձը (հաճախ ավելի բարձր մասնագիտացված դերերի կամ ԵՄ կապույտ քարտի սխեմայի համար): հետո 5 տարի Պորտուգալիայում աշխատելու և օրինական կերպով բնակվելու դեպքում արտագաղթողները սովորաբար կարող են դիմել մշտական բնակության և, ի վերջո, քաղաքացիության համար, ինչպես վիզայի այլ կատեգորիաների դեպքում:

Քաղաքացիություն. Պորտուգալիայի քաղաքացիության մասին օրենքները շատ բարենպաստ են արտագաղթողների համար: Երկիրը թույլ է տալիս երկքաղաքացիություն, այնպես որ դուք կարող եք պահպանել ձեր բնօրինակ ազգությունը՝ մինչ ունենալով պորտուգալական անձնագիր: Օտարերկրյա բնակիչները իրավունք ունեն դիմելու բնականացում 5 տարի անց օրինական բնակության իրավունք (ԵՄ-ի ամենաարագ ուղիներից մեկը): Սա նշանակում է, որ արտագաղթողները, ովքեր բնակություն են պահպանում վիզաների միջոցով, ինչպիսիք են D7, D8, Golden Visa կամ աշխատանքային թույլտվությունները, կարող են համեմատաբար արագ քաղաքացիություն ստանալ: Հպատակագրման գործընթացը պահանջում է անցնել պորտուգալերեն լեզվի հիմնական քննությունը (A2 մակարդակ) և ցույց տալ ինտեգրվածությունը պորտուգալական հասարակությանը, ինչպես նաև մաքուր քրեական անցյալ: Տրվելուց հետո Պորտուգալիայի քաղաքացիությունը ձեզ տալիս է ԵՄ քաղաքացու լիարժեք իրավունքները, ներառյալ ԵՄ-ում ցանկացած վայրում ապրելու և աշխատելու հնարավորությունը, ինչը զգալի ֆինանսական և անձնական օգուտ է Եվրոպայում երկարաժամկետ կյանք ծրագրող արտագաղթողների համար:

Ստորև ներկայացնում ենք ամփոփող համեմատական աղյուսակներ Ֆինանսական մատչելիություն, Ապահովագրության նպաստներ, եւ Բնակության/քաղաքացիության ընտրանքներ գաղթականների համար հարմար այս հանգույցներում՝ արագ հղման համար:

Համեմատական աղյուսակ. բնակության և քաղաքացիության ուղիներ

| Երկիր | Նշանավոր բնակության ծրագրեր | Ներդրումներ (եթե այդպիսիք կան) | Ժամանակն է մշտական բնակության | Քաղաքացիության ժամանակը | Երկքաղաքացիություն? |

|---|---|---|---|---|---|

| Միացյալ թագավորություն | - Հմուտ աշխատողի վիզա. պահանջվում է աշխատանքի առաջարկ (ուղղակի ներդրումներ չկան): \ – Նորարար վիզա. հաստատված նորաստեղծ (առանց նվազագույն ներդրման, բայց անհրաժեշտ է կենսունակ բիզնես գաղափար): \ – Նախնիների վիզա. Մեծ Բրիտանիայում ծնված տատիկի և պապիկի հետ Համագործակցության քաղաքացիների համար: | £0 ուղղակի (հմուտ աշխատող); 50 հազար ֆունտ խորհուրդ է տրվում Innovator startup-ի համար: | 5 տարի (ILR) աշխատանքային վիզաների վերաբերյալ (ավելի շուտ, եթե օգտագործվեր այժմ փակ Ներդրողի վիզա): | Ընդհանուր 6 տարի (5+1 ILR-ից հետո): | Այո â € < |

| Շվեյցարիա | - Աշխատանքային թույլտվություն (B): զբաղվածության միջոցով (քվոտա ոչ ԵՄ-ի համար): \ – Անկախ միջոցներ / թոշակառու. բանակցել միանվագ հարկի հետ կանտոնի հետ (հարուստ անհատների համար): | Տատանվում է – միանվագ հարկում ~ 250 հազար CHF/տարի հարկեր արագ կացության համար: | 5–10 տարի C թույլտվության համար (ԵՄ քաղաքացիներ 5, մյուսների մեծ մասը՝ 10, կարող է լինել 5, եթե խիստ ինտեգրված է): | 10 տարի (C թույլտվությամբ, գումարած ինտեգրման չափանիշները): | Այո |

| singapore | - Աշխատանքային անցագիր. աշխատանքի կարիք ունի (նվազագույն աշխատավարձը ~ 4–5 հազար դոլար/ամսական): \ – Համաշխարհային ներդրողների ծրագիր. ներդնել 2.5 միլիոն S$ բիզնեսի/ֆոնդի մեջ PR-ի համար: \ – EntrePass: նորարարական ստարտափներ ունեցող ձեռներեցների համար (առանց նվազագույն ներդրման, բայց խիստ հաստատման): | 2.5 միլիոն S$ (~ 1.8 միլիոն դոլար) ներդրողների PR երթուղու համար Այլ աշխատանքային վիզաներ. ուղղակի ներդրումներ չեն պահանջվում: | Իրավասու է PR-ի համար սովորաբար 1-2 տարի աշխատանքային վիզայից հետո (հաստատումը երաշխավորված չէ): PR-ն արդյունավետորեն մշտական է: | 2+ տարի որպես PR դիմել, բայց տրամադրելը դժվար է: | Ոչ |

| ԱՄԷ (Դուբայ) | - Գույքի ներդրողի վիզա. 2 տարվա բնակության իրավունք 750 հազար AED գույքի համար; 10 տարվա Ոսկե վիզա AED 2M գույքի համար \ – Աշխատանքային վիզա: գործատուի կողմից հովանավորվող (ընդհանուր երթուղի): \ – Կանաչ վիզա. 5 տարի ինքնուրույն հովանավորվող ֆրիլանսերների/բիզնեսի սեփականատերերի համար (պահանջվում է եկամտի ապացույց): | AED 2,000,000 ($545k) գույք 10 տարվա վիզայի համար Աշխատանքային վիզաների համար ներդրում չի պահանջվում (ընդամենը աշխատանք): | Ոչ մի պաշտոնական PR – բնակության իրավունքը պահպանվում է վիզայի երկարաձգմամբ: Ոսկե վիզաները (5 կամ 10 տարի) երկարաժամկետ վերականգնվող ռեզիդենտներ են: | N / A - Արտագաղթողների համար սովորական քաղաքացիության գործընթաց չկա: (Միայն բացառիկ դեպքերում): | Ոչ (հազվադեպ բացառություններով): |

| Միացյալ Նահանգներ | - Աշխատանքային Գրին Քարտ. գործատուի կողմից հովանավորվող (EB-2/EB-3 կատեգորիաներ): \ – EB-5 ներդրողի կանաչ քարտ. ներդնել $1.05 մլն (կամ 800 հազար դոլար թիրախային տարածքում) + ստեղծել 10 աշխատատեղ\ – Ընտանեկան հովանավորություն. ԱՄՆ քաղաքացիների անմիջական հարազատները (ամուսինը և այլն): \ – Բազմազանության վիճակախաղ. Տարեկան 55 հազար վիզա (պատահական վիճակահանություն իրավասու երկրների համար): | $800k–1M EB-5 ներդրումների համար այլ ուղիներ արժեն հիմնականում վճարներ, ոչ թե ներդրումներ: | ԱԺ (ուղիղ դեպի PR) – օրինակ, ԱՄՆ քաղաքացու հետ ամուսնությունը կամ EB-5-ը ուղղակիորեն հանգեցնում է Գրին քարտի: Աշխատանքային վիզաները H-1B/L-1 իրենք չեն տալիս PR, բայց թույլ են տալիս անցում կատարել PR-ին ~5-10 տարի հետո: | 5 տարի Գրին քարտ ստանալուց հետո (3 տարի, եթե ամուսնացած է ԱՄՆ քաղաքացու հետ): | Այո |

| Պորտուգալիա | - Ոսկե վիզա (ARI)՝ 280-500 հազար եվրո ներդրումներ գույքում/ֆոնդում (ծրագիրը վերանայման փուլում է 2025 թ.): \ – D7 «Պասիվ եկամուտ» վիզա. թոշակառուների կամ հեռահար աշխատողների համար՝ ~ €8 հազար/տարեկան եկամուտ + կացարանով: \ – Թվային քոչվոր վիզա. 1 տարվա հեռավար աշխատանքային օրդինատուրա (պահանջվում է ~ 2,800 եվրո/ամսական եկամուտ): \ – Աշխատանքային կամ ուսումնական վիզաներ. ստանդարտ երթուղիներ աշխատողների և ուսանողների համար: | €280k (վերականգնողական գույք ցածր խտության տարածքում) մինչև €500k (հիմնական գույք) Golden Visa-ի համար: €0 D7-ի համար (ընդամենը եկամտի ապացույց): | 5 տարի ժամանակավոր բնակության իրավունք, այնուհետև մշտական բնակության իրավունք (կամ ուղղակի քաղաքացիություն): Golden Visa-ի սեփականատերերը դա բավարարում են՝ պահպանելով ներդրումները և նվազագույն կեցությունը (7 օր/տարի): | 5 տարի (Պորտուգալիան առաջարկում է հպատակագրում 5 տարվա օրինական կացությունից հետո՝ A2 լեզվի թեստով): | Այո |

Նշում. Արտագաղթողները կարող են նաև քննարկել օֆշորային բանկային հաշիվ բացել՝ արտերկրում ապրելու ընթացքում իրենց հարստությունն ու ներդրումներն ավելի արդյունավետ կառավարելու համար:

Հիմնական առանձնահատկությունները արտագաղթի համար հարմար ստուգող հաշիվներում

Երբ խոսքը վերաբերում է չեկային հաշիվ ընտրելուն որպես արտագաղթող, կան մի քանի կարևոր առանձնահատկություններ, որոնք պետք է փնտրել: Դրանք ներառում են.

Ցածր կամ ոչ արտասահմանյան գործարքների վճարներՇատ բանկեր արտասահմանում կատարված գործարքների համար գանձում են արտասահմանյան գործարքների վճարներ, որոնք սովորաբար կազմում են յուրաքանչյուր գնման 1-3%-ը: Արտագաղթողների համար այս վճարները կարող են արագորեն գումարվել՝ դարձնելով ցածր կամ չեղարկված օտարերկրյա գործարքների վճարները կարևոր: Փնտրեք բանկեր, որոնք չեն գանձում արտասահմանյան գործարքների վճարներ դեբետային քարտով գնումների ժամանակ կամ ունեն նվազագույն վճարներ:

Համաշխարհային բանկոմատների հասանելիություն և վճարների փոխհատուցումԿանխիկի հասանելիությունը կարևոր է արտագաղթողների համար, սակայն արտասահմանյան բանկոմատների օգտագործումը կարող է մեծ վճարներ բերել: Բազմաթիվ արտագաղթողների համար հարմար հաշիվներ առաջարկում են ամբողջ աշխարհում բանկոմատների փոխհատուցում, ԱՄՆ-ից դուրս բանկոմատներում կատարված վճարների փոխհատուցում Այս հատկությունը կարող է ձեզ զգալի գումար խնայել բանկոմատների վճարներից:

Բազմաարժութային և միջազգային մետաղալարով փոխանցման տարբերակներԱրտագաղթի համար հարմար հաշիվը պետք է աջակցի բազմաթիվ արժույթների՝ թույլ տալով հեշտ փոխանակել կամ կառավարել միջոցները: Որոշ բանկեր միջազգային բանկային փոխանցումներն ավելի էժան և մատչելի են դարձնում, ինչը կարևոր է արտագաղթողների համար, ովքեր պետք է հաճախակի գումար ուղարկեն սահմաններով:

Ուժեղ առցանց և բջջային բանկինգ24/7 թվային հասանելիությունը չափազանց կարևոր է արտագաղթողների համար, ինչը թույլ է տալիս իրական ժամանակում հաշվեկշռի ստուգումներ, վճարումներ և գործարքների մոնիտորինգ: Փնտրեք բանկեր բարձր վարկանիշ ունեցող բջջային հավելվածներով կամ առցանց բանկային հարթակներով, որոնք առաջարկում են համապարփակ ծառայություններ, ներառյալ հաշիվների վճարումներ, ուղղակի ավանդներ և հաշվի կառավարում:

Հուսալի հաճախորդների աջակցությունԱրտագաղթողները բախվում են եզակի բանկային կարիքների, որոնք պահանջում են օգտակար հաճախորդների սպասարկում: Ընտրեք այնպիսի բանկ, որն ունի աջակցություն, որը հասկանում է արտագաղթի հետ կապված խնդիրները, օրինակ՝ ինքնությունը արտերկրից ստուգելը: Հաճախորդների բանիմաց և պատասխանատու աջակցության հասանելիությունը կարող է զգալի փոփոխություն մտցնել ձեր ֆինանսների սահուն կառավարման գործում:

Առաջնահերթություն տալով այս հնարավորություններին՝ արտագաղթողները կարող են գտնել չեկային հաշիվներ, որոնք բավարարում են իրենց հատուկ կարիքները՝ ապահովելով առանց դժվարությունների բանկային փորձ՝ արտերկրում ապրելու ընթացքում:

Եզրափակում

Արտագաղթի համար հարմար այս հանգույցներից յուրաքանչյուրն առաջարկում է ֆինանսական առավելությունների յուրահատուկ խառնուրդ: Օրինակ՝ Շվեյցարիայի ծայրահեղ ցածր տոկոսադրույքները, Սինգապուրի հուսալի վարկային հասանելիությունԵւ Մեծ Բրիտանիայի հանրային առողջապահություն կարող է զգալիորեն բարելավել արտագաղթի ֆինանսական հեռանկարը: Այնուամենայնիվ, այս նպաստների բացումը հաճախ կախված է կացության ճիշտ կարգավիճակ ստանալուց՝ անկախ նրանից Մշտական բնակություն Սինգապուրում՝ անշարժ գույքի գանձումներից խուսափելու համարՄի Կանաչ քարտ ԱՄՆ-ում՝ SBA բիզնես վարկեր մուտք գործելու համարԿամ երկարաժամկետ վիզա ԱՄԷ-ում ավելի բարձր LTV հիփոթեքի համար. Շվեյցարիան, Մեծ Բրիտանիան և Սինգապուրը, ինչպիսիք են Շվեյցարիան, Մեծ Բրիտանիան և Սինգապուրը, պարծենում են շատ ապահով բանկային միջավայրերով՝ ուժեղ ավանդատուների պաշտպանությամբ, մինչդեռ ԱՄԷ-ի նման կենտրոնները մեծ հնարավորություններ են, բայց դեռևս ձևակերպում են երաշխիքներ (հատկապես ավանդների ապահովագրություն):

Համաշխարհային մտածողությամբ մասնագետների և ներդրողների համար, երկքաղաքացիության ճկունություն կարևոր է նաև. իրավասությունները, որոնք թույլ են տալիս երկքաղաքացիություն (Մեծ Բրիտանիա, Շվեյցարիա, Պորտուգալիա, ԱՄՆ և այլն) հեշտացնում են հպատակությունը՝ առանց ձեր բնօրինակ քաղաքացիությունը զոհաբերելու: Ի հակադրություն, Սինգապուրը կամ ԱՄԷ-ն կարող են լավագույնս օգտագործվել որպես երկարաժամկետ բնակության վայրեր, այլ ոչ թե անձնագրային անջատիչներ:

Եթե դուք փնտրում եք «լավագույն երկիրը արտագաղթի հիփոթեքի համար» կամ «որտեղ արտագաղթողները կարող են էժան վարկեր ստանալ», վերը նշված համեմատությունները ցույց են տալիս, որ բոլորին համապատասխան պատասխան չկա: Ձեր ընտրությունը պետք է համապատասխանի ձեր կարիերային, ներդրումային նպատակներին և ինտեգրման հանդուրժողականությանը. Օրինակ, տեխնոլոգիական ձեռներեցը կարող է լծակներ օգտագործել Սինգապուրի ստարտափ էկոհամակարգը և, ի վերջո, հասնել PR ֆինանսական արտոնությունների համար, մինչդեռ պասիվ եկամուտ ունեցող թոշակառուն կարող է ընտրել Պորտուգալիայի ռեզիդենտություն վայելել Եվրոպայի բանկային և ապահովագրական կայունությունը:

Ընդհանուր առմամբ, այս ֆինանսական կենտրոնները պարգևատրում են այն արտագաղթողներին, ովքեր պարտավորվում են ստանալ բնակություն կամ քաղաքացիություն. դրանով դուք ձեռք եք բերում ներքին մուտք դեպի վարկային շուկաներ, ավելի լավ ապահովագրական դրույքաչափեր և տեղական ֆինանսական համակարգի լիարժեք վստահություն: Օգտագործեք վերը նշված տվյալները և աղյուսակները՝ ձեր տարբերակները կշռադատելու համար, և դուք լավ որոշում կկայացնեք ձեր հաջորդ արտագաղթի նպատակակետի վերաբերյալ տեղեկացված որոշում կայացնելու համար, որը կապահովի և՛ ձեր ապրելակերպը: և ձեր ֆինանսական ապագան: