Հայաստանի Հանրապետությունը վերջերս հիմնանորոգել է անհատական հարկային հայտարարագրերի ներկայացման համակարգը՝ տեղափոխվելով ա պարտադիր էլեկտրոնային ներկայացում քաղաքացիների մեծամասնության համար անձնական եկամտահարկի հայտարարագրերը: Այս փոփոխությունը մաս է կազմում «համընդհանուր եկամուտների հայտարարագրման» բարեփոխման, որն ուղղված է հարկային համապատասխանության և թափանցիկության բարելավմանը: Ստորև ներկայացված է Հայաստանում անհատների հարկման ներկայիս շրջանակը, էլեկտրոնային ձևակերպման վերջին անցումը, էլեկտրոնային ձևով փաստաթղթեր ներկայացնելու հրահանգները և հարկ վճարողների համար դրա հետևանքները:

Անհատական հարկի ակնարկ Հայաստանում

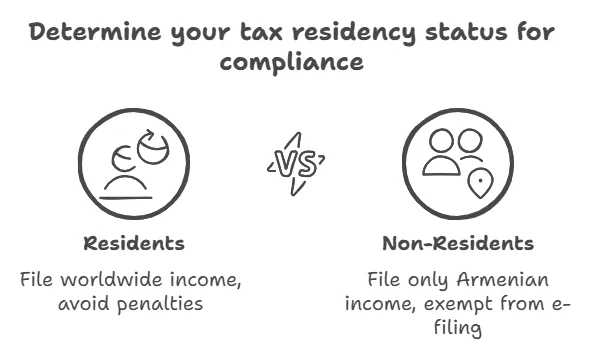

Հարկային ռեզիդենտություն և շրջանակ. Համաձայն Հայաստանի հարկային օրենսդրության. բնակիչները (տարեկան ≥183 օր Հայաստանում բնակվող կամ կենսական հետաքրքրությունների կենտրոն ունեցողները Հայաստան) հարկվում են իրենց համաշխարհային եկամուտ, մինչդեռ ոչ ռեզիդենտներ հարկվում են միայն իրենց հայաստանյան եկամուտներից։ Հարկային տարին օրացուցային տարին է:

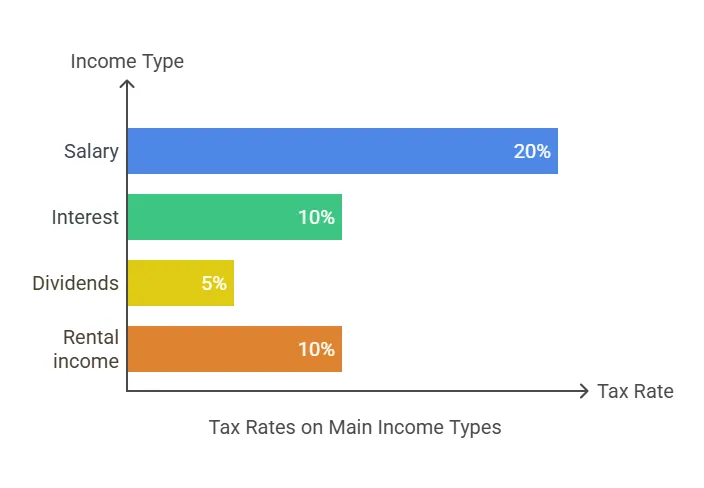

Եկամտահարկի դրույքաչափերը. Հայաստանը մեծ մասամբ աշխատում է եկամտահարկի համահարթ համակարգ անհատների համար։ Վերջին տարիների տվյալներով, անձնական եկամտահարկի ստանդարտ դրույքաչափը զբաղվածության և ինքնազբաղվածությունից վճարվող եկամտի մեծ մասի համար կազմում է 20%: Այս հաստատագրված դրույքաչափը առաջացել է հարկային դրույքաչափի փուլային նվազման արդյունքում (23թ.-ի 2020%-ից մինչև 20թ. մինչև 2023%)՝ պարզեցնելով հարկային ռեժիմը: Հիմնական հարկային դրույքաչափերը և հարկվող եկամտի տեսակները ներառում են.

-

Աշխատանքի և բիզնեսի եկամուտ. Ընդհանուր առմամբ հարկվում է բնակարանում 20% դրույքաչափը (աղբյուրում գործատուների կողմից սովորաբար պահվող հարկով):

-

Տոկոսային եկամուտ. 10% (եթե հատուկ պայմաններով ազատված չէ):

-

Ռոյալթիներ. 10% (վերջնական հարկ, որը հաճախ պահվում է սկզբնաղբյուրում վճարողի կողմից):

-

Վարձակալությունից եկամուտ. 10% վարձակալության անդորրագրերի վրա. (Նշում: Եթե անհատի վարձակալության եկամուտը մեկ տարվա ընթացքում գերազանցում է 60 միլիոն դրամը, ապա այդ շեմից բարձր գումարի վրա կիրառվում է լրացուցիչ 10% հարկ՝ փաստացիորեն հասցնելով ավելցուկի դրույքաչափը 20%-ի:

-

Կապիտալ շահույթ և գույքի վաճառք. Հարկվում է 0% դեպի 20% կախված գույքից և հանգամանքներից: Օրինակ, մեկ այլ անձի գույքի վաճառքից ստացված շահույթը կարող է ազատվել, սակայն որոշ վաճառքից (կամ կազմակերպություններին վաճառքից) կարող է առաջանալ 10%-20% հարկ:

-

Շահաբաժիններ. Սովորաբար հարկվում է 5% ինչպես Հայաստանի քաղաքացիների, այնպես էլ օտարերկրյա ներդրողների համար։

Հայաստանը հավատարիմ է ռեզիդենտների համար համաշխարհային եկամտի սկզբունքին՝ միջազգային պայմանագրերի միջոցով ապահովելով կրկնակի հարկումից խուսափելու մեխանիզմներ։

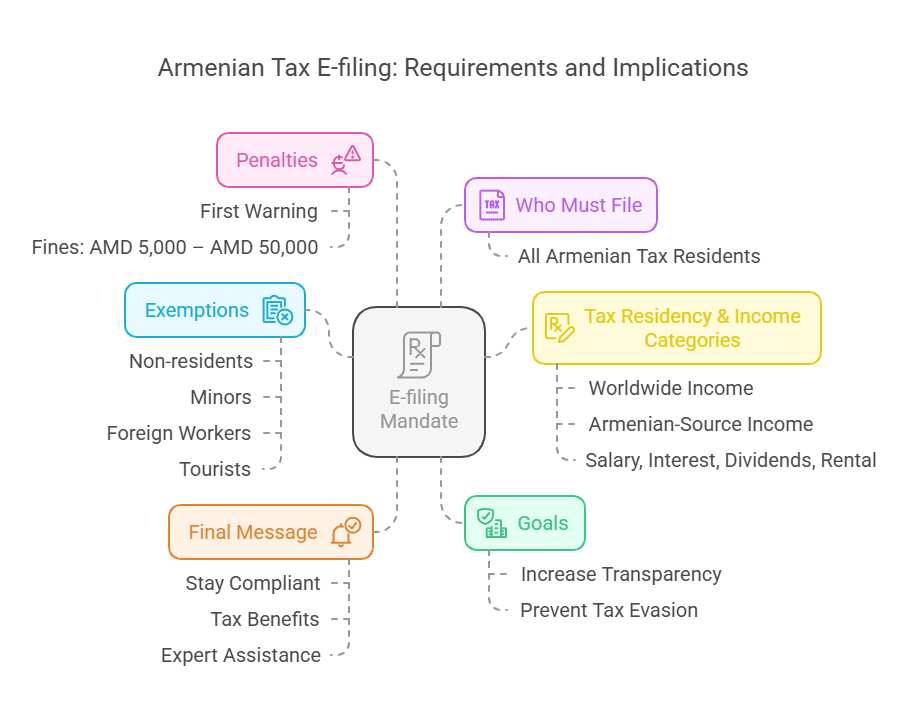

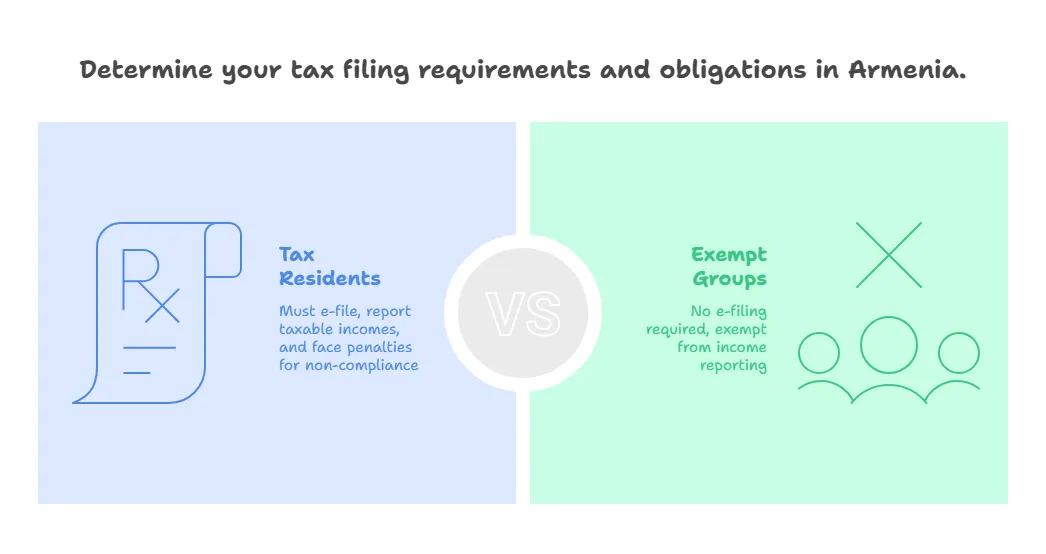

Բնակիչներն ընդդեմ ոչ ռեզիդենտների. Մինչ բնակիչները պետք է զեկուցեն ամբողջ համաշխարհային եկամուտը, ոչ ռեզիդենտ անհատներ հարկվում են միայն Հայաստանի սահմաններում ստացված եկամուտներից։ Հայաստանում գործատուները հարկերը պահում են ինչպես ռեզիդենտների, այնպես էլ ոչ ռեզիդենտների աշխատավարձերից՝ հաստատագրված դրույքաչափով։ Ավանդաբար, հայ աշխատակիցների մեծ մասը դա անում էր Նշում ընդհանրապես պետք է տարեկան հարկային հայտարարագրեր ներկայացնեն. նրանց հարկը ամբողջությամբ վճարվել է գործատուի պահումների միջոցով: Միայն չհարկված եկամուտ ունեցող ֆիզիկական անձինք (օրինակ՝ անկախ կապալառուներ, տանտերեր կամ այլ անձինք, ովքեր եկամուտով պահումների ենթակա չեն) պետք է ներկայացնեն տարեկան հաշվետվություններ (սովորաբար մինչև հաջորդ տարվա ապրիլի 20-ը): Այս երկարաժամկետ համակարգը այժմ վերափոխվել է համընդհանուր հռչակագրի նոր մանդատով: Ցանկացած տեսակի հարկվող եկամուտ ստացող ֆիզիկական անձինք, որոնք կոչվում են հարկման ենթակա եկամուտ, պարտավոր են ներկայացնել հայտարարագիր:

Ռեզիդենտների որոշ կատեգորիաներ, որոնք զգալի բաժնետոմսեր ունեն իրավաբանական անձի մեջ կամ վերահսկողություն են իրականացնում դրա նկատմամբ, ենթարկվում են հատուկ հարկային կանոնակարգերի՝ սկսած 2023 թվականից։

Անհատները պետք է զեկուցեն եկամտի բոլոր տեսակները, ներառյալ ցանկացած լրացուցիչ եկամուտ, որը չի կարող ուղղակիորեն կապված լինել աշխատանքի հետ, օրինակ՝ քաղաքացիական պայմանագրերից կամ վարձակալական գույքից ստացված եկամուտը, որը կոչվում է այլ հարկվող եկամուտ:

Շահույթի տարբեր ձևեր, ինչպիսիք են շահաբաժինները, տոկոսները և ռոյալթիները, պատկանում են պասիվ եկամուտների կատեգորիային, որոնք ենթակա են հատուկ հարկային դրույքաչափերի և կանոնակարգերի:

Հարկային օրենսդրության և հաշվետվությունների ներկայացման վերջին փոփոխությունները

Համընդհանուր եկամտի հայտարարագիր. 2022 թվականի վերջին ՀՀ կառավարությունը հավանություն է տվել Հարկային օրենսգրքում փոփոխություններ կատարելու՝ ա «Համընդհանուր եկամուտների հայտարարագրման» համակարգ անհատների համար։ Այս բարեփոխումն ընդլայնում է հարկային հայտարարագրեր ներկայացնելու պահանջը գրեթե ողջ հայության համար բնակիչ քաղաքացիներ, իրականացվել է փուլերով 2023–2025 թթ. Նախկինում միայն որոշ խմբեր (օրինակ՝ ձեռնարկատերերը կամ չպահված եկամուտ ունեցողները) դիմում էին ներկայացնում, սակայն նոր համակարգի համաձայն քաղաքացիների մեծ մասը պետք է հայտարարագրի իրենց տարեկան եկամուտը, նույնիսկ եթե բոլոր հարկերն արդեն վճարվել են պահումների միջոցով: Նպատակը գրավելն է բոլորը եկամուտները (ներառյալ պասիվ և չհարկվող եկամուտները) հայտարարագրում` ցանկացածը բացահայտելու համար չգրանցված եկամուտները, պայքարել հարկերից խուսափելու դեմ և բարձրացնել թափանցիկությունը անձնական ֆինանսների մեջ.

Փուլային թողարկում (2023–2025). Մանդատն իրականացվում է երեք փուլով.

-

Փուլ 1 (2023 թվականի եկամտի համար, ներկայացում 2024 թվականին). Սկզբում ֆիզիկական անձանց որոշակի կատեգորիաներ պետք է ներկայացնեին 2023 հարկային տարվա համար: Դրանք ներառում էին պետական պաշտոնյաներ, խոշոր բաժնետերեր, իրական սեփականատերեր և զգալի վարկեր ունեցողները։ Մասնավորապես, 2023 թվականի վերջի դրությամբ՝ պետական կամ համայնքային ծառայության պաշտոններ զբաղեցնող պաշտոնյաները, ռեզիդենտները, ովքեր եղել են 1 թվականին ≥ 2022 մլրդ դրամ համախառն եկամուտ ունեցող ընկերությունների բաժնետեր/սեփականատերեր, փողերի լվացման դեմ օրենսդրությամբ որպես «փաստացի սեփականատերեր» ճանաչված անձինք և յուրաքանչյուր ոք, ով ստացել է 20 մլն դրամի չափով և ավելի եկամուտ, պահանջվել է 2023 մլն դրամի չափով անձնական եկամուտ: Եկամուտների ներկայացման վերջնաժամկետը 2023թ Մայիս 1, 2024. Սա առաջին դեպքն էր, երբ շատ ֆիզիկական անձինք երբևէ ստիպված էին հարկային հայտարարագիր ներկայացնել Հայաստանում: Տրված պետական գրանցման վկայականը հաստատում է Հայաստանի Հանրապետության տարածքում ձեռնարկատիրական գործունեություն իրականացնող ֆիզիկական կամ իրավաբանական անձանց հաշվառումը:

-

Փուլ 2 (2024 թվականի եկամտի համար, ներկայացում 2025 թվականին). Պահանջը ընդլայնվել է` ծածկելու համար «Հարկային ռեզիդենտների ճնշող մեծամասնությունը». Հայաստանի. Փաստորեն, բոլոր չափահաս աշխատող Հայաստանի քաղաքացիները, որոնք համարվում են հարկային ռեզիդենտ (այսինքն՝ Հայաստանում անցկացրել են 183+ օր) այժմ սովորաբար պահանջվում է ներկայացնել 2024թ.-ի համար: Սա ներառում է սովորական աշխատողներ (2024թ. աշխատանքային կամ ծառայությունների պայմանագրով յուրաքանչյուրը), քաղաքացիական պայմանագրով հարկվող եկամուտ ունեցող ազատ աշխատողները, 1-ին փուլի բոլոր կատեգորիաները (պաշտոնյաներ, հիմնական բաժնետերեր և հիմնականում աշխատող քաղաքացիներ): Նույնիսկ նրանք, ովքեր ոչ մի եկամուտ տարվա ընթացքում պետք է ներկայացնեն «զրոյական» հայտարարագիր, եթե դրանք պատկանում են պահանջվող կատեգորիաներին (օրինակ, եթե նրանք ներկայացրել են նախորդ տարի): Նախնական օրինական վերջնաժամկետը 1 թվականի մայիսի 2025-ն էր: Այնուամենայնիվ, իրականացման մարտահրավերների պատճառով կառավարությունը հայտարարեց. երկարաձգում մինչև 1 թվականի նոյեմբերի 2025-ը եկամուտների հայտարարագրեր ներկայացնելու համար 2024 թ. Այս միանվագ երկարաձգումը տրվել է այն պատճառով, որ շատ քաղաքացիներ չունեին էլեկտրոնային փաստաթղթային համակարգի համար անհրաժեշտ նոր տրված նույնականացման քարտերը, ինչի հետևանքով պահանջվող էլեկտրոնային ստորագրությունները ձեռք բերելու հետաձգումներ էին առաջանում:

-

Փուլ 3 (2025 և դրանից հետո). Մինչև 2025 թվականը «համընդհանուր հայտարարագրման» համակարգը լիովին կգործի, այսինքն բոլոր չափահաս բնակիչները Հայաստանում այսուհետ կներկայացնեն տարեկան հարկային հայտարարագրեր։ Ակնկալվում է, որ սկսած 2025 թվականից ստացված եկամուտից (կներկայացվի 2026 թվականին), գործընթացը կդառնա սովորական։ Ստանդարտ ժամկետը նախատեսվում է վերադառնալ Մայիս 1թ․ յուրաքանչյուր տարվա (հետ-2025), եթե հետագա փոփոխություններ չհայտարարվեն:

Պարտադիր էլեկտրոնային ներկայացում. Բարեփոխումների առանցքային կողմը հռչակագրերն են պետք է ներկայացվի էլեկտրոնային եղանակով – Փաստաթղթերի ներկայացումն այլևս նորմ չէ: Անձնական եկամտահարկի հայտարարագրերը պետք է ներկայացվեն միջոցով Էլեկտրոնային ծառայությունների միասնական համակարգ ֆիզիկական անձանց համար (հասանելի է ինքնասպասարկման պորտալի միջոցով. https://self-portal.taxservice.am/). Վեբ վրա հիմնված այս համակարգը (առաջիկա բջջային հավելվածով) հասանելի է հայերեն, անգլերեն և ռուսերեն լեզուներով՝ օգտատերերի հարմարության համար: Հայաստանի կառավարությունը ինտեգրել է էլեկտրոնային փաստաթղթերի ներկայացման այս պահանջը օրենքում՝ հայտարարագրման մանդատի հետ մեկտեղ՝ փաստորեն պարտադիր դարձնելով էլեկտրոնային ներկայացումը բոլոր նրանց համար, ովքեր պետք է հայտարարեն: Արդյունքում, հայ հարկատուները ստիպված էին հարմարվել առցանց գործիքների օգտագործմանը (կամ օգնություն հայցել) իրենց նոր պարտավորությունները կատարելու համար։

Ինչպես ներկայացնել էլեկտրոնային հարկային հայտարարագիր Հայաստանում

Էլեկտրոնային հարկային հայտարարագիր ներկայացնելը Հայաստանում ներառում է մի քանի նախապատրաստական քայլեր և առցանց պորտալի օգտագործում։ Ահա էլեկտրոնային ներկայացման գործընթացի քայլ առ քայլ ուղեցույց՝ ներառյալ անհրաժեշտ հարթակներն ու փաստաթղթերը.

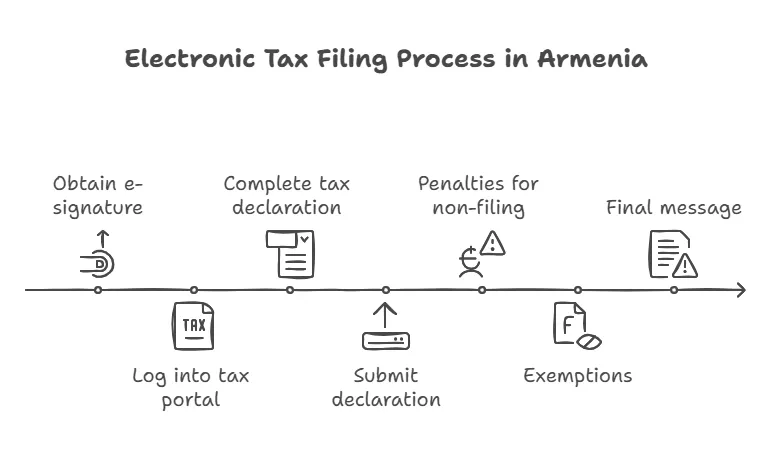

1. Ստացեք էլեկտրոնային նույնականացում և ստորագրություն. Հարկային էլեկտրոնային հաշվառման համակարգ մուտք գործելու համար հարկ վճարողները պետք է վավերացնեն իրենց իսկությունը ապահով էլեկտրոնային ստորագրությամբ: Այս թվային ID-ի հավատարմագիրը ստանալու մի քանի եղանակ կա.

-

ID քարտ (eID): Հայաստանի քաղաքացի Նույնականացման քարտերը պարունակում են էլեկտրոնային չիպ, որը կարող է պահել թվային վկայականներ: Եթե ունեք ավելի նոր ID քարտ (թողարկված վերջին տարիներին) և դրա PIN կոդերը, կարող եք օգտագործել այն մուտք գործելու համար: ID քարտը համակարգչին միացնելու և էլեկտրոնային ստորագրությունն ակտիվացնելու համար ձեզ հարկավոր է խելացի քարտ ընթերցող:

-

Բջջային ID (mID): Սա հարմար տարբերակ է՝ օգտագործելով ձեր բջջային հեռախոսը: Դա պահանջում է ձեռք բերել հատուկ ID-SIM քարտ տեղական բջջային օպերատորից (հասանելի է օպերատորի սպասարկման կենտրոններում) և գրանցելով այն ձեր անձը հաստատող փաստաթղթերով: ID-SIM-ը, երբ ակտիվացվում է էլեկտրոնային ստորագրության ծառայության միջոցով (հաճախ օպերատորի կամ առցանց), թույլ է տալիս մուտք գործել ձեր հեռախոսահամարի միջոցով՝ ըստ էության ձեր հեռախոսը վերածելով նույնականացման նշանի:

-

Ամպի վրա հիմնված ստորագրություն (օրինակ՝ «CoSign» ծառայություն). Հայաստանն առաջարկում է նաև էլեկտրոնային ստորագրության ամպային ծառայություն (երբեմն կոչվում է CoSign): Դուք կարող եք դիմել ամպային ստորագրության համար լիազորված մատակարարների միջոցով, ինչպիսիք են EKENG ՓԲԸ-ն կամ Անձնագրային և միգրացիոն ծառայության գրասենյակներում: Այս մեթոդը չի պահանջում ֆիզիկական քարտ կամ SIM; փոխարենը, ձեր թվային վկայականը ապահով կերպով պահվում է առցանց, և դուք մուտք եք գործում հավատարմագրերով և երկրորդ գործոնի իսկորոշմամբ՝ էլեկտրոնային եղանակով ստորագրելու համար:

Հարկային գործակալները պատասխանատու են տարբեր տեսակի եկամտի աղբյուրներից հարկեր պահելու և հարկ վճարողների պարտքի վերջնական հարկի գումարների հաշվարկման համար:

Սրանցից որևէ մեկը ստանալու համար սովորաբար դիմում եք Ներքին գործերի նախարարության անձնագրային և վիզաների վարչություն (միգրացիայի և քաղաքացիության ծառայություն) կամ ԷԿԵՆԳ (կառավարության էլեկտրոնային կառավարման ենթակառուցվածքի մատակարար): Ստանալուց հետո համոզվեք, որ ձեր էլեկտրոնային ID/sig-ը ակտիվ է: (Եթե դուք արդեն ունեք ակտիվ էլեկտրոնային ID և ստորագրություն, այս քայլի հետ կապված հետագա գործողությունների կարիք չկա):

2. Մուտք գործեք հարկային առցանց պորտալ. Հաջորդ քայլը ՊԵԿ-ի ֆիզիկական անձանց առցանց փաստաթղթերի ներկայացման համակարգ մուտք գործելն է: Հարթակ կարելի է հասնել երկու եղանակով.

-

Այցելել է Պետական եկամուտների կոմիտեի պաշտոնական կայք (src.am): Նավարկեք «Ֆիզիկական անձ» կամ «Ֆիզիկական անձ» բաժինը և փնտրեք տարեկան եկամուտների հայտարարագրման համակարգի հղումը (հաճախ պիտակավորված «Տարեկան հայտարարագիր ֆիզիկական անձանց համար»):

-

Ուղիղ գնալ self-portal.taxservice.am, որը ֆիզիկական անձանց էլեկտրոնային ծառայությունների միասնական համակարգն է։

Հարկային գործակալները վճռորոշ դեր են խաղում հարկային համակարգում, հատկապես տարբեր տեսակի եկամտի գծով հարկի պահման հետ կապված:

Պորտալի մուտքի էջում ձեզ կառաջարկվի մուտք գործել հետևյալի միջոցով «Yes Em» ազգային նույնականացման համակարգ (ապրանքանիշը որպես «Այո եմ» կամ «Ես եմ» հայերեն): Ընտրեք ձեր մուտքի եղանակը (Բջջային ID, ID քարտ կամ այլ հասանելի տարբերակ) և հետևեք նույնականացման հրահանգներին: Օրինակ, եթե օգտագործում եք ID քարտ, այն կտեղադրեք ընթերցողի մեջ և մուտքագրեք ձեր PIN կոդը; եթե օգտագործում եք բջջային ID, դուք կհաստատեք ձեր հեռախոսին ուղարկված կոդը: «Yes Em» համակարգը, ըստ էության, էլեկտրոնային կառավարման ծառայությունների միասնական մուտքի դարպասն է, և այն կտրամադրի ձեր հարկ վճարողի նույնականացման համարը (TIN), եթե գրանցման գործընթացում այն արդեն չունեք: Նոր օգտվողները կարող են նաև ստանալ իրենց TIN-ը այս պորտալի միջոցով՝ որպես առաջին անգամ գրանցման մաս (անհրաժեշտության դեպքում համակարգը կուղղորդի ձեզ դեպի «Ստացեք TIN» գործընթացը):

3. Լրացրեք և ներկայացրեք հարկային հայտարարագիրը. Մուտք գործելուց հետո դուք կգտնեք ձեր անձնական վահանակը: Հարկային մարմինը կարող է ունենալ ա նախապես լրացված հայտարարագրի նախագիծ ձեզ համար, որոնք համալրված են իրենց ունեցած տեղեկություններով (օրինակ՝ ձեր պաշտոնապես ներկայացված աշխատավարձի եկամուտը, պահված հարկերը և այլն): Ուշադիր ուսումնասիրեք նախապես լրացված տվյալները: Ձեզ անհրաժեշտ կլինի ավելացնել ցանկացած լրացուցիչ եկամուտ որը նախապես չի հաղորդվել (օրինակ՝ անկախ աշխատողների եկամուտները, վարձակալությունից եկամուտը, օտարերկրյա եկամուտը, ստացված մեծ նվերները կամ փոխառությունները և այլն), և դուք պետք է ներառեք ինչպես հարկվող, այնպես էլ որոշակի ոչ հարկվող եկամուտներ, ինչպես պահանջվում է կանոններով: Համակարգն ունի դաշտեր և ձևաթղթեր՝ մուտքագրելու տարբեր եկամուտների տեսակներ և թույլատրելի նվազեցումներ: Հետևեք էկրանի հրահանգներին՝ լրացնելու համար անհրաժեշտ բոլոր բաժինները «Անձնական եկամտահարկի և սոցիալական վճարների հաշվարկ (հայտարարագիր)». ձեւը։ Ինտերֆեյսը հասանելի է անգլերեն, հայերեն և ռուսերեն լեզուներով և քայլ առ քայլ կուղեկցի ձեզ: Հիմնական տեղեկություններն ու փաստաթղթերը, որոնք ձեզ կարող են անհրաժեշտ լինել, ներառում են. ցանկացած ինքնազբաղվածությունից կամ պայմանագրային եկամտի մանրամասները (ստացված գումարները), փաստաթղթերը արտերկրում ցանկացած եկամտի կամ արտասահմանում վճարված հարկերի համար (եթե կիրառելի է վարկ պահանջելու համար), և որոշակի ծախսերի անդորրագրեր, եթե նախատեսում եք պահանջել թույլատրելի փոխհատուցում (այս մասին ավելին ստորև): Հաստատելուց հետո, որ բոլոր տեղեկությունները ճիշտ են և ամբողջական, դուք դա կանեք հայտարարությունը ներկայացնել էլեկտրոնային եղանակով պորտալի միջոցով:

Հաջողությամբ ներկայացնելուց հետո համակարգը սովորաբար տրամադրում է հաստատման կամ տեղեկանքի համար: Ցանկացած վճարված հարկ (եկամուտների համար, որոնք դեռ չեն հարկվել պահումների միջոցով) պետք է վճարվի նույն ժամկետում. պորտալը հաշվարկելու է ցանկացած պարտքի մնացորդ: Ընդհակառակը, եթե դուք ունեք վճարված գումարի վերադարձ (օրինակ՝ ծախսերի համար «սոցիալական վարկի» միջոցով), համակարգը կգրանցի դա, և ՊԵԿ-ը ստուգումից հետո կմշակի ձեր բանկային հաշվի փոխհատուցումը:

Հիմնական ամսաթվերը: 2024 հարկային տարվա համար (ներկայացվել է 2025 թվականին) վերջնաժամկետը Նոյեմբերի 1, 2025 (երկարաձգվել է սովորական մայիսի 1-ից): Ընդհանուր առմամբ, հետագայում ակնկալվում է, որ տարեկան ներկայացման վերջնաժամկետը կլինի Մայիս 1թ․ եկամտային տարվան հաջորդող տարվա (օրինակ՝ 1 թվականի մայիսի 2026-ը՝ 2025 թվականի եկամուտների համար), եթե այլ բան չի հայտարարվել։ Ցանկալի է վերջնաժամկետից շատ շուտ ներկայացնել՝ խուսափելու վերջին րոպեի տեխնիկական խափանումներից և ձեզ ժամանակ տրամադրելու մուտքի կամ ներկայացման ցանկացած խնդիր լուծելու համար (հատկապես հաշվի առնելով համակարգում նոր օգտվողների մեծ ծավալը):

Անհրաժեշտ փաստաթղթեր. Թեև էլեկտրոնային փաստաթղթերի համակարգը նախատեսված է հիմնականում նախապես բնակեցված լինելու համար, հարկ վճարողները պետք է հավաքեն համապատասխան փաստաթղթեր, ինչպիսիք են. թույլատրելի ծախսեր եթե նրանք նախատեսում են օգտագործել կառավարության փոխհատուցումը (սոցիալական վարկը) այնպիսի ծախսերի համար, ինչպիսիք են կրթությունը, առողջապահությունը կամ հիփոթեքային տոկոսները (քանի որ դրանք պետք է զեկուցվեն հարկերի վերադարձ ստանալու համար): Օտարերկրյա ընկերություններում աշխատող ռեզիդենտները պետք է նշեն օտարերկրյա եկամուտը և վճարված հարկը, քանի որ նրանք կհայտարարեն այդ եկամուտը և, հնարավոր է, վճարեն տարբերությունը, եթե օտարերկրյա հարկը ցածր լինի Հայաստանի դրույքաչափից: Սովորական աշխատողների մեծամասնության համար հիմնական «փաստաթղթերն» արդեն գտնվում են հարկային մարմիններում (ձեր գործատուի աշխատավարձի հաշվետվությունները), ուստի գործընթացը պետք է պարզ լինի. հիմնականում անհրաժեշտ է ստուգել տվյալները և ներկայացնել:

Ազդեցությունը հարկատուների վրա (հարկային ռեզիդենտներ և ոչ ռեզիդենտներ)

Անցումը պարտադիր էլեկտրոնային փաստաթղթերի զգալի ազդեցություն ունի հարկ վճարողների վրա՝ և՛ դրական, և՛ դժվար: Այստեղ մենք քննարկում ենք տարբեր խմբերի առավելությունները, ընդհանուր մարտահրավերները և համապատասխանության խնդիրները.

Առավելությունները և հնարավորությունները.

-

Պարզեցված հարկային կառավարում. Նոր համակարգը ստեղծում է ա մեկ կանգառի պորտալ ֆիզիկական անձանց համար հարկային հարցերը լուծելու համար: Հարկ վճարողները այժմ կարող են հեշտությամբ դիտել իրենց գրանցված եկամուտները և պահված հարկերը մեկ տեղում: Այս թափանցիկությունը ֆիզիկական անձանց հնարավորություն է տալիս կրկնակի ստուգել, թե արդյոք իրենց գործատուները պատշաճ կերպով ներկայացրել են իրենց եկամուտներն ու հարկերը:

-

Նախապես լրացված տվյալներ և պարզեցված համապատասխանություն. Նրանց համար, ում միակ եկամուտը հայ գործատուների աշխատավարձն է, հայտարարագիրը հիմնականում նախապես լրացվում է ՊԵԿ-ի կողմից։ Նման դեպքերում ներկայացնելը դառնում է առցանց արագ վերանայման և հաստատման առաջադրանք, ինչը նշանակում է, որ համապատասխանությունը ծանրաբեռնված չէ հաշվարկների առումով (դա լրացուցիչ վարչական քայլ է, բայց ոչ լրացուցիչ հարկային բեռ):

-

«Սոցիալական վարկի» միջոցով հարկերի վերադարձ. Ուշագրավ դրական ազդեցություն է հանդիսանում ա սոցիալական վարկ խրախուսական ծրագիր. Հայտարարագրեր ներկայացնող անհատները կարող են ստանալ եկամտահարկի գծով վերադարձումներ (վարկեր): որոշակի անձնական ծախսերի համար. Կառավարությունը թույլ է տալիս վերադարձնել վճարված ծախսերի որոշ մասը կրթության կամ առողջության ապահովագրություն հարկ վճարողի կամ նրանց ընտանիքի համար. Օրինակ, եթե դուք վճարել եք ուսման վարձը կամ առողջության ապահովագրության օրինագծերը, ապա այդ ծախսերի մի մասը կարող է վերադարձվել ձեզ որպես եկամտահարկի վերադարձ՝ ձեր եկամուտը հայտարարելուց հետո: 2025 թվականի սկզբին իշխանությունները հայտնել են, որ հարյուրավոր քաղաքացիներ արդեն ստացել են նման փոխհատուցումներ 2024 թվականի իրենց դիմումների հիման վրա՝ ընդհանուր առմամբ հարյուր միլիոնավոր դրամի փոխհատուցում սոցիալական վարկի ծրագրի շրջանակներում:

-

Պայքար ստվերային տնտեսության դեմ. Հասարակական տեսանկյունից համընդհանուր հռչակագիրը նպատակ ունի ստվերից դուրս բերել ավելի շատ եկամուտներ: Օրինապաշտ հարկ վճարողները կարող են երկարաժամկետ օգուտ քաղել, եթե ընդհանուր համապատասխանությունը մեծանա. դա կարող է հանգեցնել հարկային բեռի ավելի արդար բաշխման և բարելավված եկամուտների միջոցով ֆինանսավորվող պոտենցիալ ավելի լավ հանրային ծառայությունների: Համակարգը նաև օգնում է բացահայտել անհատներին. իրական տնտեսական կարգավիճակը, որը կառավարությունը կարող է օգտագործել սոցիալական աջակցության կամ սուբսիդիաների թիրախում նրանց, ովքեր իսկապես դրա կարիքն ունեն (քանի որ նրանք կունենան համապարփակ տվյալներ բոլորի եկամուտների վերաբերյալ):

-

Էլեկտրոնային ներկայացման հարմարավետություն. Էլեկտրոնային գրանցումը նշանակում է, որ հարկ վճարողները կարիք չունեն թղթային ձևաթղթերով ֆիզիկապես այցելել հարկային գրասենյակներ: Սա հատկապես ձեռնտու է այն քաղաքացիների համար, ովքեր ապրում են հարկային ծառայության գրասենյակներից հեռու գտնվող մարզերում կամ արտասահմանում (եթե նրանք դեռ որակավորում են որպես ռեզիդենտ): Առցանց համակարգը հասանելի է 24/7 ցանկացած վայրից, և այն աջակցում է երեք լեզուների՝ այն դարձնելով օգտագործողի համար հարմար շատերի համար, այդ թվում՝ սփյուռքից վերադարձողների համար, ովքեր կարող են նախընտրել անգլերեն կամ ռուսերեն ինտերֆեյս: Ժամանակի ընթացքում բջջային հավելվածի առկայությունը (ինչպես ակնարկում է ՊԵԿ-ը) ավելի կբարելավի հարմարավետությունը՝ հնարավորություն տալով մարդկանց ֆայլեր կատարել իրենց սմարթֆոնի միջոցով:

Մարտահրավերներ և ճշգրտման խնդիրներ.

-

Սկզբնական շփոթություն և տեխնիկական խափանումներ. Նոր համակարգի ներդրումը բավարարվել է հանրային շփոթություն և որոշակի խուճապ. Շատ քաղաքացիներ ընդհանրապես ծանոթ չէին հարկային հայտարարագրերի ներկայացմանը, ինչը հանգեցնում էր անորոշության, թե ինչ և ինչպես պետք է հայտարարագրվի: Էլեկտրոնային ստորագրության (ID քարտեր, շարժական նույնականացման քարտեր) ձեռքբերման գործընթացը խցանումներ է առաջացրել՝ նոր նույնականացման քարտեր ստանալու համար երկար սպասելով, ինչպես նշել է վարչապետը։ Բացի այդ, 2024 թվականի սկզբին ՊԵԿ էլեկտրոնային պորտալը գործարկվեց տեխնիկական դժվարություններ և օգտատերերի աննախադեպ ծավալի պատճառով պարապուրդը՝ առաջացնելով հիասթափություն։ Այս խնդիրները պահանջում էին ժամկետների երկարացում և շարունակական հանրային կրթության ջանքեր:

-

Թվային գրագիտություն և հասանելիություն. Ոչ բոլոր բնակիչներն են հավասարապես տիրապետում տեխնոլոգիային: Տարեց հարկ վճարողները կամ գյուղական բնակավայրերում ինտերնետի սահմանափակ հասանելիություն ունեցողները բախվել են մարտահրավերների՝ օգտագործելով առցանց համակարգը: Թեև Հայաստանում բջջային հեռախոսների օգտագործման բարձր ցուցանիշ կա, էլեկտրոնային ձևով նավարկելը կարող է վախեցնել ոմանց համար: Սա հանգեցրել է նրան, որ շատ մարդիկ օգնություն են փնտրում հարկային խորհրդատուներից կամ տեխնոլոգիական գիտելիքներ ունեցող հարազատներից, հատկապես դիմում ներկայացնելու առաջին տարում: Կառավարությունն արձագանքել է՝ ստեղծելով օգնության գրասենյակներ և ձեռնարկներ (ներառյալ ՀՏՀ և նույնիսկ Instagram-ի վիդեո ուղեցույցներ)՝ քաղաքացիներին այդ գործընթացում աջակցելու համար:

-

Համապատասխանության բեռը որոշակի եկամտի տեսակների համար. Բազմաթիվ եկամտի աղբյուրներ ունեցող բնակիչները (օրինակ՝ արտասահմանյան հաճախորդների, տանտերերի կամ արտասահմանից դրամական փոխանցումներ ստացող ֆրիլանսերները) այժմ պետք է ուշադիր հետևեն և զեկուցեն այդ ամբողջ եկամուտը: Հին համակարգի պայմաններում այս եկամուտների մի մասը կարող էր չզեկուցվել. այժմ դրա մասին հայտարարելու իրավական պարտավորություն կա: Օրինակ, օտարերկրյա ընկերությունում հեռավար աշխատանք կատարող Հայաստանի բնակիչը պետք է հայտարարի այդ եկամուտը և կարող է պարտք ունենալ Հայաստանի հարկը, եթե օտարերկրյա վճարվող հարկը 20%-ից ցածր է: Սա ստեղծում է համապատասխանության նոր բեռ. նրանց կարող է անհրաժեշտ լինել հաշվարկել և վճարել լրացուցիչ հարկ, կամ գոնե փաստաթղթեր ներկայացնել՝ օտարերկրյա հարկային վարկեր պահանջելու համար: Այս կանոնների իրազեկվածության ապահովում (հատկապես աճող գաղթական և թվային քոչվոր համայնք Հայաստանում) շարունակական մարտահրավեր է։

-

Ոչ ռեզիդենտներ և օտարերկրացիներ. Ուշագրավ մի կողմն այն է ոչ քաղաքացիներ (օտարերկրյա քաղաքացիներ) աշխատում կամ ապրում են Հայաստանում Նշում պահանջվում է փաստաթղթեր ներկայացնել նոր ունիվերսալ համակարգի ներքո: Նրանք շարունակում են հարկվել պահումների միջոցով կամ նախկին կանոններով: Այս տարբերակումը նշանակում է, որ օտարերկրյա բնակիչները ունեն ավելի պարզ գործընթաց (առանց տարեկան հայտարարագրի), մինչդեռ Հայաստանի քաղաքացիները պետք է ներկայացնեն կացության չափանիշներին համապատասխանելու դեպքում: Այնուամենայնիվ, որոշ օտարերկրացիներ դեռևս կարող են ընտրել դիմում ներկայացնել, եթե նրանք ունեն հայաստանյան աղբյուրներից եկամուտներ, որոնք չեն հարկվում սկզբնաղբյուրում: Սփյուռքի հայերի համար օրենքը կարող է շփոթեցնող լինել. արտերկրում ապրող Հայաստանի քաղաքացին տարվա մեծ մասը ազատված եթե Հայաստանում անցկացնեն 183 օրից պակաս. Բայց եթե նրանք հաճախ են ճանապարհորդում դեպի Հայաստան, թե տեղափոխվել դեռևս տարվա կեսերին նրանք կարող են ակամա դառնալ «հարկային ռեզիդենտ» և այդպիսով պարտավորվել հայտարարագրել համաշխարհային եկամուտը: 183-օրյա կանոնը շատ կարևոր է երկքաղաքացիների և սփյուռքի անդամների համար, որպեսզի հասկանան, որ պահպանեն համապատասխանությունը կամ իմանան, թե արդյոք նրանք իրավասու են բացառություն ստանալու համար:

Ամփոփելով, հարկատուների վրա ազդեցությունները տատանվում են ավելի մեծ լիազորություններ և հնարավոր ֆինանսական օգուտներ (ավելի հեշտ վերադարձման և սեփական հարկերի թափանցիկ գրանցման միջոցով) դեպի աճող ցավեր՝ հարմարվելու թվային հարկային համապատասխանության դարաշրջանին. Ժամանակի ընթացքում, քանի որ ծանոթությունը մեծանում է, և համակարգը կայունանում է, հույս կա, որ տարեկան էլեկտրոնային փաստաթղթերը հայ բնակիչների համար կդառնա անձնական ֆինանսների սովորական, պարզ ասպեկտ:

Էլեկտրոնային հայտի մանդատի ներքո հարկային գործակալների համար բացառություններ և տույժեր

Ո՞վ է ազատված դիմում ներկայացնելուց: Ներկայացման համընդհանուր պահանջը լայնորեն կիրառվում է, սակայն կան հատուկ բացառություններ: Դուք եք Նշում պահանջվում է ներկայացնել տարեկան եկամուտների հայտարարագիր, եթե դուք պատկանում եք այս կատեգորիաներից որևէ մեկին.

-

Ոչ ռեզիդենտ քաղաքացիներ. ՀՀ այն քաղաքացիները, ովքեր հարկային տարվա ընթացքում 183 օրից պակաս են անցկացրել Հայաստանում, չեն համարվում հարկային ռեզիդենտ, ուստի ազատվում են այդ տարվա համար դիմում ներկայացնելուց։ Օրինակ՝ արտերկրում բնակվող Հայաստանի քաղաքացին, ով միայն կարճ ժամանակ է այցելում երկիր, կարիք չունի Հայաստանում եկամուտների հայտարարագրման։

-

Զբոսաշրջիկներ և հատուկ կարգավիճակ ունեցող բնակիչներ. Հայաստան այցելող օտարերկրյա քաղաքացիները (զբոսաշրջիկները) կամ նրանք, ովքեր ունեն հատուկ 5-ամյա կամ 10-ամյա կացության անձնագիր (հաճախ հայկական սփյուռքի անդամներին կամ որոշակի ներդրողներին տրվող կարգավիճակ) հիմնականում ազատվում են: Նրանց եկամուտները հայկական աղբյուրներից, եթե այդպիսիք կան, սովորաբար իրականացվում են պահումների կամ այլ մեխանիզմների միջոցով, և նրանք չունեն հայտարարագրման պարտավորություն:

-

Ոչ քաղաքացիներ Աշխատում է Հայաստանում: Եթե դուք Հայաստանի քաղաքացի չեք (անկախ երկրում անցկացրած օրերից), դուք ենթակա չեք համընդհանուր հայտարարագրման նոր համակարգի։ (Նման անձինք դեռևս կարող են վճարել Հայաստանի հարկը տեղական եկամտի վրա աշխատավարձի միջոցով կամ անհրաժեշտության դեպքում ներկայացնել հին կանոններով, բայց նրանք դուրս են քաղաքացու մանդատից):

-

Անչափահասներ Այն անձինք, ովքեր հարկային տարվա վերջի դրությամբ 18 տարեկանից ցածր են եղել, հայտարարագիր ներկայացնելու կարիք չունեն:

-

Անհատ ձեռնարկատերեր (IE) և Անհատ ձեռնարկատերեր. Այս կատեգորիան մի փոքր նրբերանգ է: Հայաստանում գրանցված ձեռնարկատերերը (անհատ ձեռնարկատերերը) արդեն ներկայացնում են առանձին հարկային հաշվետվություններ իրենց բիզնես գործունեության համար։ ՊԵԿ-ը պարզաբանել է, որ եթե ֆիզիկական անձը գրանցված է որպես «Անհատ ձեռնարկատեր», և նրա ամբողջ եկամուտը ստացվում է իր բիզնեսից, որը նրանք հայտնում են առանձին., անում են Նշում պետք է դա ներառել անձնական եկամուտների հայտարարագրում: Իրականում, IE-ներից չեն պահանջվում նոր հայտարարագիր ներկայացնել իրենց բիզնեսի եկամուտների համար: Բայց եթե ունեն նաև այլ եկամուտներ (ինչպես աշխատողի կողմնակի աշխատանք կամ հայտարարագիր պահանջող կատեգորիաներից որևէ մեկը), ապա նրանք պետք է ներկայացնեն այդ եկամուտները: Մի խոսքով, բիզնեսի սեփականատերերը չեն կրկնակի հայտարարագրում իրենց բիզնեսի եկամուտները, այլ նրանք պետք է հայտարարագրեն այլ անձնական եկամուտներ բիզնեսից դուրս:

Կարևոր է նշել, որ ազատված լինելը ներկայացման պահանջ չի ազատում որևէ մեկին պատշաճ հարկ վճարելուց: Օրինակ, ոչ ռեզիդենտը դեռևս վճարում է տեղական եկամտի վրա Հայաստանի գործող հարկը (պահումների միջոցով կամ անհրաժեշտության դեպքում առանձին վերադարձի միջոցով), սակայն նրանք ազատված են տարեկան հայտարարագրման ձևականությունից: Վերոհիշյալ կատեգորիաները, ըստ էության, դրվագներ են՝ շրջանակը նեղացնելու համար «բնակիչ քաղաքացիներ» – Այսինքն՝ քաղաքականության ուշադրության կենտրոնում են հիմնականում Հայաստանում բնակվող Հայաստանի քաղաքացիները:

Չհամապատասխանելու համար տույժեր. Նոր կանոնները կիրառելու համար կառավարությունը սահմանել է տույժերի ռեժիմ, թեև այն սկսում է մեղմորեն թույլ տալ մարդկանց հարմարվել: Ահա թե ինչպես է այն աշխատում, եթե անձը չի կարողանում ներկայացնել մինչև վերջնաժամկետը.

-

Համար առաջին անգամ միսս, անհատը սովորաբար ստանում է ան պաշտոնական նախազգուշացում. ՊԵԿ-ը կծանուցի հարկ վճարողին, որ նրանք չեն ներկայացրել իրենց հայտարարագիրը և կարճ ժամանակում (օրինակ՝ 30 օր) կտա իրավիճակը շտկելու համար:

-

Եթե անձը չի ներկայացնում նույնիսկ նախազգուշացման ժամկետից հետո (30 օր), ապա a դրամական տուգանք պարտադրվում է. Տուգանքների չափերը տարբերվում են ըստ հարկ վճարողների կատեգորիայի.

-

Սովորական անձանց սպառնում է տուգանք AMD 5,000- ը (մոտավորապես $10–$15) չներկայացնելու համար:

-

Նրանք, ովքեր ընկերությունների խոշոր մասնակիցներ են (օրինակ՝ 1 մլրդ դրամից ավելի համախառն եկամուտ ունեցող խոշոր ընկերությունների բաժնետերեր կամ գործընկերներ) սպառնում են ավելի բարձր տուգանքի՝ AMD 50,000- ը (մոտ $120–$130), որն արտացոլում է ավելի մեծ պատասխանատվությունը, որն ակնկալվում է նշանակալի ֆինանսական դիրքերում գտնվողներից:

-

-

Հետագա տարիներին շարունակվող անհամապատասխանությունը կամ կրկնվող խախտումները կարող են հանգեցնել ավելի բարձր տուգանքների կամ վարչական իրավախախտումների վերաբերյալ օրենսգրքի՝ համաձայն Վարչական իրավախախտումների մասին, որը փոփոխվել է՝ ներառելով տույժեր հայտարարագրման համակարգի համար: Ծայրահեղ դեպքերում, կանխամտածված չներկայացնելը, զուգորդված հարկերից խուսափելու հետ, կարող է հանգեցնել իրավական պատասխանատվության, սակայն անհատների մեծամասնության համար անմիջական ռիսկը վարչական տուգանքն է:

Հարկ է ընդգծել, որ կառավարության մոտեցումն ի սկզբանե ավելի շատ գազար ու ձողիկ է՝ զուգորդված մեղմությամբ. առաջին տարի (2023-ի ներկայացումը 2024-ին) տեսավ հիմնականում նախազգուշացումներ և դաստիարակչական մոտեցում: Վարչապետը և ՊԵԿ-ը հասկացրել են, որ մարդկանց ժամանակ է պետք անձը հաստատող փաստաթուղթ ձեռք բերելու և համակարգին ընտելանալու համար, ինչի պատճառով ժամկետները երկարացվել են, իսկ առաջին իրավախախտումները միայն զգուշացվել են։ Սակայն, քանի որ համակարգը հասունանում է, ակնկալվում է, որ հարկ վճարողները կկատարեն ամեն տարի: Տույժերից խուսափելու համար անհատները պետք է նշեն իրենց օրացույցը տարեկան վերջնաժամկետի համար և ներկայացնեն ժամանակին, նույնիսկ եթե եկամուտ չունեն զեկուցելու համար (այս դեպքում պահանջվում է զրոյական եկամուտների հայտարարագիր ներկայացնել, եթե նրանք պարտադիր խմբում են):

Անհատական հարկային հայտարարագրերի էլեկտրոնային ձևակերպման Հայաստանի մանդատը մեծ տեղաշարժ է դեպի հարկային վարչարարության թվայնացում և թափանցիկություն: Թեև այն կարճաժամկետ մարտահրավերներ է ներկայացնում նոր պահանջներին հարմարվող հարկ վճարողների համար, այն հիմք է դնում առավել համապարփակ և ժամանակակից հարկային համակարգի համար: Կառավարության հիմնավորումը կենտրոնանում է արդարության և արդյունավետության վրա՝ բոլոր քաղաքացիներին հարկային ցանց մտցնելու, տեխնոլոգիաների օգտագործման ավելի հեշտ համապատասխանության համար և լավ վարքագծի պարգևատրումը հարկային վարկերով:

Հաճախակի տրվող հարցեր (FAQ)

-

Ո՞վ է պարտավոր ներկայացնել եկամտահարկի հայտարարագիր Հայաստանի նոր համակարգով.

Հայաստանի գրեթե բոլոր հարկային ռեզիդենտները, ներառյալ աշխատողները, պետք է տարեկան հարկային հայտարարագրեր ներկայացնեն, նույնիսկ եթե սկզբնաղբյուրում հարկերը պահվել են: -

Ո՞րն է իմ հարկային հայտարարագիրը ներկայացնելու վերջնաժամկետը:

2024 թվականին ստացված եկամուտների համար ներկայացման վերջնաժամկետն է 1 թվականի նոյեմբերի 2025-ը (երկարաձգվել է սովորական մայիսի 1-ից): 2026 թվականից սկսած ստանդարտ վերջնաժամկետը կվերադառնա յուրաքանչյուր տարվա մայիսի 1-ին: -

Ինչպե՞ս կարող եմ էլեկտրոնային ստորագրություն ստանալ իմ հարկային հայտարարագիրը ներկայացնելու համար:

Դուք կարող եք օգտվել Հայաստանից ID քարտ (eID), Բջջային ID (mID)Կամ ամպի վրա հիմնված ստորագրության ծառայություններ ձեր ինքնությունը հաստատելու համար էլ. Դրանք կարելի է ձեռք բերել EKENG կամ անձնագրային սպասարկման կենտրոնների միջոցով: -

Ի՞նչ կլինի, եթե ես չկարողանամ ներկայացնել իմ հարկային հայտարարագիրը:

Առաջին անգամ չհամապատասխանելը սովորաբար հանգեցնում է նախազգուշացման: Կրկնակի ձախողումը կարող է հանգեցնել 5,000 դրամի տուգանքի ֆիզիկական անձանց համար և 50,000 դրամի չափով խոշոր բաժնետերերի համար: -

Արդյո՞ք ոչ ռեզիդենտներից պահանջվում է հարկային հայտարարագիր ներկայացնել:

Ոչ, ոչ ռեզիդենտները (ներառյալ ՀՀ քաղաքացիները, ովքեր Հայաստանում անցկացնում են 183 օրից պակաս) ազատված են համընդհանուր հայտարարագրման մանդատից։

Ուղեցույցի կարիք ունե՞ք Հայաստանի նոր հարկային համակարգի վերաբերյալ: Vardanyan & Partners-ի մեր իրավաբան փորձագետներն այստեղ են՝ օգնելու ձեզ նավարկելու էլեկտրոնային հարկային հայտարարագրերը և ապահովելու համապատասխանությունը: Կապվեք մեզ հետ այսօր անհատականացված օգնության համար!