Investor internasional sering membandingkan Rumania vs Bulgaria ketika mencari yurisdiksi UE dengan pajak rendah untuk ekspansi perusahaan. Kedua negara menawarkan rezim pajak yang relatif menguntungkan dalam Eropa Timur, tetapi keduanya berbeda dalam aspek-aspek penting perpajakan perusahaan dan iklim bisnis. Artikel ini memberikan gambaran perbandingan pajak komprehensif – mencakup pajak penghasilan perusahaan, pemotongan pajak, PPN, kontribusi sosial, insentif R&D, fasilitas khusus sektor, dan faktor regulasi – untuk membantu perencana perusahaan dan penasihat pajak menentukan yurisdiksi mana yang menawarkan kondisi lebih menguntungkan untuk mendirikan dan mengembangkan perusahaan.

Rumania dan Bulgaria, yang merupakan negara anggota UE, telah menjadi daya tarik bagi investor internasional karena tarif pajak yang kompetitif dan pasar berkembang. Bulgaria dikenal dengan pajak tetap yang sangat rendah dan ekonomi makro yang stabil, sedangkan Rumania memiliki pasar domestik yang lebih besar dan penyederhanaan birokrasi yang terus berlanjut. Sistem pajak setiap negara memiliki kelebihan dan kekurangan yang unik. Investor harus mempertimbangkan faktor-faktor seperti tarif pajak perusahaan, insentif pajak, biaya tenaga kerja, dan kemudahan berbisnis.

Tarif dan Struktur Pajak Penghasilan Badan

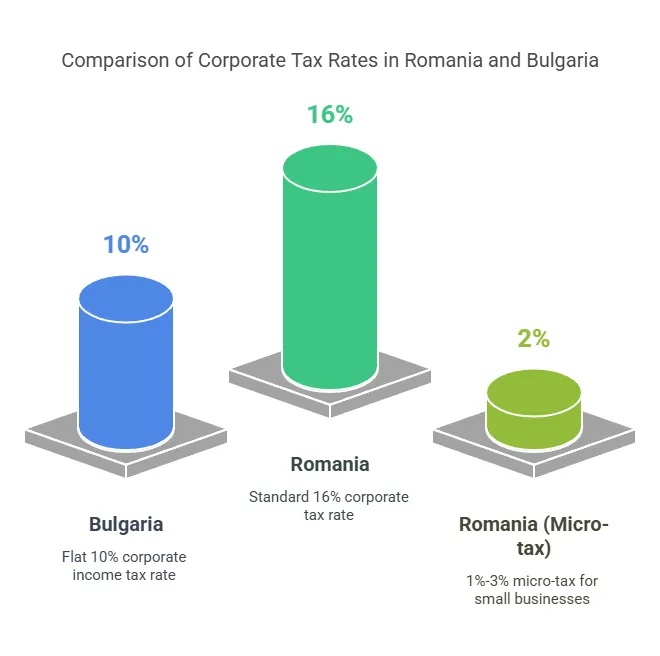

Salah satu pertimbangan pertama adalah pajak penghasilan badan (CIT) tingkat. Baik Rumania dan Bulgaria mengenakan tarif tarif pajak perusahaan tetap, tetapi tingkat Bulgaria jauh lebih rendah:

Tarif CIT Bulgaria: 10% datar atas laba kena pajak – salah satu yang terendah di Uni Eropa. Tarif ini berlaku seragam untuk perusahaan residen dan non-residen atas laba yang bersumber dari Bulgaria. CIT rendah 10% merupakan faktor utama Manfaat pajak Bulgaria menarik perusahaan induk dan bisnis yang sensitif terhadap biaya.

Tarif CIT Rumania: 16% datar berdasarkan laba kena pajak. CIT standar Rumania lebih tinggi daripada Bulgaria, tetapi masih di bawah rata-rata Uni Eropa (~21%). Perlu dicatat, Rumania menawarkan alternatif rezim pajak perusahaan mikro untuk usaha kecil, yang secara substansial dapat mengurangi beban pajak efektif bagi perusahaan yang memenuhi syarat.

Rezim Usaha Mikro di Rumania

Rumania rezim pajak penghasilan usaha mikro menyediakan pajak berdasarkan omzet untuk perusahaan kecil, sebagai pengganti pajak laba sebesar 16%. Fitur utama pada tahun 2025:

Kelayakan: Perusahaan dengan pendapatan tahunan di bawah €500,000 (sekitar RON 2.5 juta) dapat memilih untuk mengikuti rezim usaha mikro, asalkan mereka memenuhi kriteria tertentu (misalnya memiliki penghasilan maksimal 20% dari konsultasi, dan ketentuan lainnya). Perusahaan yang baru berdiri pada awalnya akan dikenai pajak laba tetapi dapat beralih ke pajak mikro jika memenuhi syarat.

Tarif Pajak Mikro: 1% atau 3% dari omzet, tergantung pada kondisi. Secara khusus, 1% berlaku untuk perusahaan mikro dengan pendapatan tahunan hingga €60,000 itu tidak beroperasi di sektor-sektor tertentu yang dikecualikan. Tingkat 3% berlaku untuk perusahaan mikro dengan pendapatan di atas €60,000 hingga €500,000, atau mereka yang terlibat dalam kegiatan tertentu (seperti pengembangan perangkat lunak, perhotelan, layanan hukum dan medis, dll.). Tarif berjenjang ini diperkenalkan pada tahun 2023 untuk lebih menargetkan manfaat pajak mikro. Khususnya, Rumania menghapus tarif 3% untuk perusahaan mikro tanpa karyawan; sekarang semua perusahaan mikro yang memenuhi syarat membayar 1% atau 3% berdasarkan omzet dan sektor.

Dampak: Rezim mikro dapat sangat menguntungkan bagi usaha kecil dengan margin laba tinggi. Misalnya, konsultan SRL dengan pendapatan €100,000 dan laba €50,000 hanya akan berutang €3,000 berdasarkan pajak omzet 3%, bukan €8,000 berdasarkan pajak laba 16%. Namun, sektor seperti pengembangan perangkat lunak dan perhotelan diwajibkan untuk menggunakan tarif 3% bahkan pada omzet rendah, yang mencerminkan kebijakan Rumania untuk memastikan industri tertentu memberikan kontribusi sedikit lebih banyak. Jika perusahaan mikro melampaui batas €500, perusahaan tersebut harus beralih ke rezim pajak laba 16% di pertengahan tahun.

Sebaliknya, Bulgaria melakukan tidak memiliki pajak perusahaan mikro yang terpisah – semua perusahaan menghadapi pajak laba sebesar 10%, berapa pun ukurannya. Kesederhanaan ini dapat dilihat sebagai nilai tambah untuk prediktabilitas, meskipun itu berarti perusahaan kecil di Bulgaria tidak mendapatkan pengurangan tarif lebih lanjut di luar 10% yang sudah rendah.

Tinjauan Umum Pajak Perusahaan Komparatif

Untuk meringkas parameter dasar pajak perusahaan di setiap negara, tabel di bawah ini menyoroti angka-angka utama:

| Aspek Pajak | Rumania | Bulgaria |

|---|---|---|

| Pajak Penghasilan Badan (CIT) | Standar 16% pada keuntungan. Usaha mikro: 1% atau 3% dari pendapatan jika omzet ≤ €500k | 10% flat dari keuntungan (berlaku untuk semua perusahaan) |

| Pajak Pemotongan Dividen | 10% standar. 0% intra-UE (induk perusahaan UE yang memegang ≥10% selama ≥1 tahun) | 5% standar. 0% intra-UE (induk perusahaan UE yang memegang ≥10% selama ≥1 tahun) |

| PPN (Tarif Standar) | 19% standar (tarif dikurangi 9% dan 5% untuk barang tertentu) | 20% standar (tarif dikurangi 9% untuk beberapa barang/jasa) |

| Ambang Batas Pendaftaran PPN | ~Omzet tahunan RON 300,000 (≈ €60,000) untuk pendaftaran PPN wajib | Omzet tahunan BGN 100,000 (≈ €51,000) untuk PPN wajib (lihat bagian PPN untuk tahun 2025 bab |

| Kontribusi Sosial Pemberi Kerja | ~2.25% dari gaji kotor (kondisi kerja standar) + 4% atau 8% untuk kondisi khusus/berbahaya | ~18.9 – 19.6% dari gaji kotor (sedikit bervariasi berdasarkan kategori risiko kecelakaan) |

| Kontribusi Sosial Karyawan | 35% dari gaji kotor (25% pensiun + 10% kesehatan) | ~13.8% dari gaji kotor (10.58% pensiun + 3.2% kesehatan) |

| Pajak Penghasilan Orang Pribadi (PIT) | Datar 10% pada sebagian besar pendapatan.Karyawan Teknik/Konstruksi/Pertanian dibebaskan dari pajak pada RON 10k pertama,war | Datar 10% tentang pendapatan (tidak ada pengecualian sektor umum) |

Seperti yang ditunjukkan, Tingkat utama Bulgaria (10% CIT, 5% pajak dividen, 20% PPN) lebih rendah secara keseluruhan daripada Rumania (16% CIT, 8% pajak dividen, 19% PPN). Namun, rezim khusus Rumania (pajak mikro, insentif sektoral) dapat mempersempit kesenjangan untuk bisnis tertentu. Selanjutnya, kami memeriksa setiap kategori pajak secara terperinci.

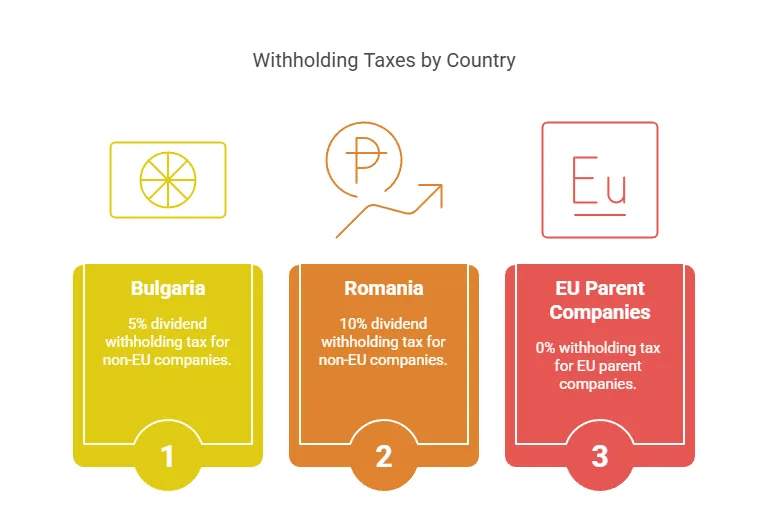

Pajak Pemotongan Dividen

Ketika sebuah perusahaan membagikan laba sebagai dividen, pemotongan pajak (PPh) mengenai dividen merupakan pertimbangan penting lainnya bagi investor, khususnya mereka yang berencana memulangkan laba.

Bulgaria – Pajak Dividen: Bulgaria memberlakukan 5% pemotongan pajak atas dividen yang dibayarkan kepada individu atau pemegang saham perusahaan asing. Tarif ini berlaku untuk dividen yang dibayarkan kepada sebagian besar non-residen, tetapi ada tidak ada dividen WHT untuk perusahaan induk UE/EEA memenuhi ketentuan Arahan Induk-Anak Perusahaan UE (setidaknya 10% kepemilikan selama ≥1 tahun) – distribusi tersebut dikecualikan. Banyak perjanjian pajak Bulgaria juga dapat mengurangi tarif 5% atas dividen menjadi 0–5% untuk yurisdiksi lain. Pajak dividen 5% sangat rendah menurut standar UE (misalnya Jerman 25%, Polandia 19%).

Rumania – Pajak Dividen: Tarif pajak dividen di Rumania baru-baru ini meningkat. Tarif pajak ini sebelumnya ditetapkan sebesar 5%, namun 2023 naik menjadi 8%, dan mulai dari 1 Januari 2025 meningkat lagi menjadi 10%Pada tahun 2025 investor harus mengharapkan 10% PPh atas dividenSeperti Bulgaria, Rumania menerapkan Arahan Induk-Anak Perusahaan Uni Eropa, sehingga dividen yang dibayarkan kepada perusahaan induk Uni Eropa yang memenuhi syarat (≥10% saham selama ≥1 tahun) dibebaskan dari pemotonganDividen domestik antara perusahaan Rumania juga bebas pajak untuk menghindari pajak berganda. Untuk tujuan non-UE atau non-perjanjian, tarif 8%/10% berlaku secara default.

Dampak: Bulgaria jelas memiliki keunggulan dengan pajak dividen sebesar 5% dibandingkan dengan Rumania yang mengenakan pajak sebesar 8–10%. Bagi investor yang merencanakan repatriasi laba secara berkala ke perusahaan induk di yurisdiksi non-UE, tarif Bulgaria yang lebih rendah berarti lebih banyak dividen pasca-pajak. Namun, bagi investor yang berbasis di UE, perbedaan ini mungkin tidak relevan, karena kedua negara mengizinkan Pemotongan 0% pada dividen UE berdasarkan aturan Uni Eropa. Dalam praktiknya, banyak kelompok internasional menyusun investasi melalui perusahaan induk Uni Eropa untuk memanfaatkan 0% WHT Uni Eropa – dalam kasus seperti itu, baik Rumania maupun Bulgaria tidak akan memungut pajak dividen saat keluar.

Perlu dicatat tren kenaikan tarif pajak di Rumania: kenaikan menjadi 10% menyelaraskan pajak dividen dengan PIT tetapnya sebesar 10%. Hal ini dapat sedikit mengurangi daya tarik Rumania bagi perusahaan induk. Di sisi lain, Bulgaria telah mempertahankan tarifnya sebesar 5% selama bertahun-tahun.

Skenario Dunia Nyata: Jika seorang investor AS memiliki perusahaan Bulgaria, dividen sebesar $1 juta akan dikenakan pajak Bulgaria sebesar $50 (5%). Dividen yang sama dari perusahaan Rumania pada tahun 2025 akan dikenakan pajak sebesar $100 sebesar 10%. Dengan mengarahkan investasi melalui, misalnya, Belanda atau Siprus (yurisdiksi UE dengan perjanjian pajak), investor sering kali dapat mengurangi atau menghilangkan pajak pemotongan ini. Baik Rumania maupun Bulgaria memiliki jaringan perjanjian pajak untuk mengurangi perpajakan dividen lintas batas.

Sistem dan Registrasi PPN

Pajak Pertambahan Nilai (PPN) memengaruhi arus kas dan harga perusahaan, terutama yang menjual barang/jasa secara lokal atau di seluruh UE. Kedua negara menggunakan kerangka PPN UE, tetapi dengan tarif dan ambang batas yang berbeda:

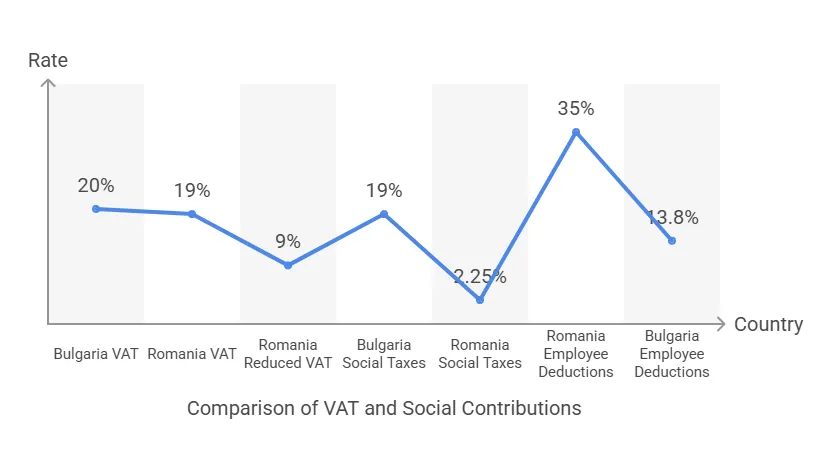

Tarif PPN: Tarif PPN standar Rumania adalah 19%, sedikit lebih rendah dari Bulgaria 20% tarif standar. Keduanya memiliki tarif PPN yang lebih rendah untuk kategori tertentu: 9% di setiap negara pada barang-barang seperti buku, obat-obatan, akomodasi hotel, dll. Rumania juga memiliki harga yang sangat rendah PPN 5%. pada barang-barang tertentu (misalnya perumahan, acara budaya). Perbedaan 1 poin persentase dalam PPN standar tidak terlalu besar, tetapi dapat memengaruhi bisnis besar yang berorientasi pada konsumen (PPN Rumania yang sedikit lebih rendah dapat menurunkan harga bagi konsumen akhir hingga ~1%).

Batasan Pendaftaran PPN: Ini adalah perbedaan utama pada tahun 2024. Di Rumania, bisnis harus mendaftar PPN setelah omzet tahunan melebihi RON300,000 (sekitar €60,000Di Bulgaria, ambang batasnya secara historis adalah BGN 50,000 (€25k), namun dinaikkan menjadi BGN 100,000 (≈ €51,000) mulai tahun 2023. Dengan demikian, Rumania saat ini mengizinkan volume penjualan yang lebih tinggi sebelum PPN wajib dibandingkan Bulgaria. Namun, undang-undang Uni Eropa mengizinkan ambang batas hingga €85,000, dan Bulgaria berencana untuk menaikkan ambang batasnya lebih jauh hingga setara dengan €85 ribu (BGN 166,000) pada tahun 2025. (Pada awal tahun 2025, anggota parlemen Bulgaria memutuskan untuk kembalikan ambang batas ke BGN 100k mulai April 2025 dan seterusnya, setelah sempat mengizinkan batas yang lebih tinggi. Investor harus memeriksa ambang batas terbaru, karena kebijakannya berfluktuasi.) Singkatnya, bisnis kecil dapat beroperasi bebas PPN dengan pendapatan yang agak lebih tinggi di Rumania (€60 ribu) daripada di Bulgaria (~€50 ribu).

Kepatuhan PPN: Kedua negara mengharuskan pengajuan pengembalian PPN berkala (bulanan atau triwulanan, tergantung pada omzet). Sebagai anggota UE, perusahaan Rumania dan Bulgaria dapat memperoleh nomor PPN UE dan melakukan perdagangan lintas UE menggunakan mekanisme reverse-charge dan Layanan Terpadu Satu Atap (OSS) sistem yang berlaku. Kepatuhan memiliki beberapa perbedaan – misalnya, Rumania memperkenalkan Pelaporan digital SAF-T untuk PPN bagi wajib pajak besar, sedangkan Bulgaria lebih lambat dalam mandat tersebut. Namun secara umum, administrasi PPN sebanding.

Untuk investor internasional, pertimbangan PPN utama sering kali adalah dampak arus kas dan kerumitan pendaftaran. Jika seorang investor berencana hanya mengekspor layanan/barang (dengan tarif nol untuk PPN) dan tetap berada di bawah ambang batas, mereka mungkin awalnya menghindari pendaftaran PPN. Di Rumania, tiga perusahaan kecil yang terkait masing-masing dapat menggunakan ambang batas €60 ribu (hukum Rumania mengizinkan hingga 3 perusahaan bebas PPN per pemilik individu), yang berpotensi menggabungkan penjualan €180 ribu bebas PPN. Di Bulgaria, ambang batasnya sedikit lebih rendah, dan pemisahan bisnis untuk menghindari PPN lebih terbatas.

Contoh: Perusahaan perangkat lunak pemula mengharapkan penjualan domestik tahunan sebesar €50 pada tahun pertama. Di Rumania, perusahaan dapat menunda pendaftaran PPN hingga melampaui €60, sehingga terhindar dari penagihan dan pelaporan PPN pada awalnya. Di Bulgaria, perusahaan akan melewati ambang batas ~€51 dan perlu mendaftar sedikit lebih awal. Di sisi lain, setelah terdaftar, PPN Rumania adalah 19% dibandingkan Bulgaria 20%. Apa pun itu, rezim PPN kedua negara memberikan pengurangan PPN masukan penuh pada pembelian bisnis dan selaras dengan arahan Uni Eropa, sehingga PPN seharusnya tidak menjadi biaya jika dikelola dengan baik, hanya faktor administratif.

Kontribusi Sosial Pemberi Kerja dan Karyawan

Selain pajak perusahaan, pajak tenaga kerja – biaya jaminan sosial dan penggajian – mempengaruhi total biaya menjalankan bisnis, terutama bagi perusahaan dengan jumlah staf yang signifikan. Baik Rumania maupun Bulgaria memiliki pajak penghasilan tetap sebesar 10% pada individu (membuatnya menarik bagi karyawan), tetapi kontribusi sosial berbeda dalam hal tarif dan struktur:

Rumania – Kontribusi Sosial: Dalam reformasi besar tahun 2018, Rumania mengalihkan sebagian besar beban jaminan sosial kepada karyawan. Pada tahun 2024, karyawan membayar 25% untuk pensiun (asuransi sosial) dan 10% untuk asuransi kesehatan, dengan total 35% kontribusi karyawan dipotong dari upah kotor. Pemberi kerja hanya membayar sebagian kecil Asuransi Kerja kontribusi dari 2.25% pada gaji kotor dalam kondisi normal. (Jika karyawan bekerja dalam kondisi khusus – misalnya pekerjaan berbahaya atau peran pensiun dini – pemberi kerja harus memberikan kontribusi tambahan sebesar 4% atau 8% untuk pensiun.) Yang penting, Rumania memiliki bantuan khusus sektor untuk pajak sosial di beberapa industri: misalnya, sektor konstruksi saat ini menikmati pajak penghasilan nol dan kontribusi yang lebih rendah bagi karyawan hingga upah tertentu, sebagai insentif untuk mengatasi kekurangan tenaga kerja di bidang tersebut. Namun secara umum, untuk penganggaran, pemberi kerja Rumania mungkin menaikkan gaji karyawan sebesar ~2.25% untuk biaya pemberi kerja, dan pendapatan bersih karyawan akan menjadi ~55% dari pendapatan kotor setelah 35% kontribusi sosial dan 10% pajak penghasilan (dengan beberapa nuansa pada pendapatan yang lebih rendah).

Bulgaria – Kontribusi Sosial: Bulgaria membagi beban jaminan sosial antara pemberi kerja dan karyawan sebesar 60: rasio 40Bagi karyawan kantoran pada umumnya, pemberi kerja membayar sekitar 18.9% gaji (mencakup asuransi sosial, asuransi kesehatan, dan dana kecelakaan) dan karyawan membayar sekitar 13.8%. Secara spesifik, tarif pemberi kerja mencakup ~13.7% untuk pensiun, 4.8% untuk perawatan kesehatan, dan ~0.4–1.1% untuk asuransi kecelakaan (kisaran total pastinya ~18.9–19.6% tergantung pada kelas risiko). Karyawan membayar 10.58% untuk pensiun dan 3.2% untuk kesehatan, dari gaji kotor mereka. Pajak penghasilan pribadi Bulgaria adalah 10% tetap di atas ini. Tidak ada pengecualian sektor yang luas untuk TI atau konstruksi; namun, Bulgaria membatasi pendapatan maksimum yang dikenakan jaminan sosial (sekitar BGN 3,400 per bulan pada tahun 2024), yang dapat mengurangi beban relatif untuk gaji yang lebih tinggi (pendapatan di atas batas tidak dikenakan kontribusi sosial). Rumania juga memiliki batasan pendapatan untuk kontribusi sosial (asuransi kesehatan 10% dibatasi pada 12x upah minimum untuk pekerja lepas tertentu, tetapi untuk karyawan pensiun memiliki batasan 3x upah rata-rata untuk kontribusi Pilar II – detailnya bervariasi).

Perbandingan: Bagi seorang pemberi kerja, biaya tenaga kerja per €1 dari gaji bersih dapat menjadi ilustrasi. Di Rumania, untuk memberi seorang karyawan penghasilan bersih €1,000, penghasilan kotornya mungkin ~€1,315 (karena total pajak 24.5%: 35% SSC dan 10% PIT atas penghasilan kotor, diimbangi sedikit oleh PIT yang berlaku setelah SSC). Majikan membayar tambahan 2.25% dari penghasilan kotor (€30), jadi total biaya ~€1,345. Di Bulgaria, untuk penghasilan bersih €1,000, penghasilan kotor ~€1,270 (13.8% SSC + 10% PIT atas penghasilan kotor), dan majikan membayar 19% dari penghasilan kotor (€240), dengan total biaya ~€1,510. Dengan demikian, pergeseran pajak Rumania baru-baru ini membuat tenaga kerja formal sedikit lebih murah bagi pengusaha (karyawan menanggung lebih banyak pajak). Namun, karyawan di Rumania melihat bagian yang lebih besar diambil dari gaji kotor untuk asuransi sosial, sedangkan di Bulgaria pembagiannya lebih seimbang. Bagi investor, kedua negara menawarkan biaya tenaga kerja yang kompetitif dibandingkan dengan Eropa Barat, tetapi upah rata-rata Bulgaria lebih rendah, yang seringkali lebih besar daripada perbedaan persentase dalam pajak sosial.

Insentif Pajak Karyawan (Sektor TI): Salah satu perbedaan yang mencolok adalah insentif untuk karyawan sektor teknologiRumania telah lama memberikan pembebasan pajak penghasilan untuk profesional TI – pengembang perangkat lunak dengan kualifikasi tertentu telah dibebaskan dari pajak penghasilan (PPH) 10% (yang secara efektif menjadikan pajak penghasilan mereka 0) hingga batas tertentu, sebuah kebijakan untuk memacu industri teknologi. Pada akhir tahun 2023, Rumania menyesuaikannya untuk membebaskan gaji TI hingga 10,000 RON (~€2,000) per bulan – yang berarti sebagian besar programmer tingkat menengah masih membayar pajak penghasilan nol (karena pendapatan kotor mereka mungkin di bawah batas tersebut), dan penerima penghasilan yang lebih tinggi hanya membayar pajak atas bagian di atas 10 ribu RON. Kontribusi sosial masih berlaku, tetapi ini merupakan penghematan yang signifikan. Bulgaria tidak menawarkan keringanan pajak serupa untuk pekerja TI – semua karyawan membayar pajak tetap sebesar 10%. Akibatnya, perusahaan teknologi internasional sering kali menemukan kumpulan bakat Rumania tidak hanya lebih besar tetapi juga secara efektif disubsidi pajak bagi karyawan, memungkinkan gaji bersih yang kompetitif.

Insentif Pajak untuk R&D dan Inovasi

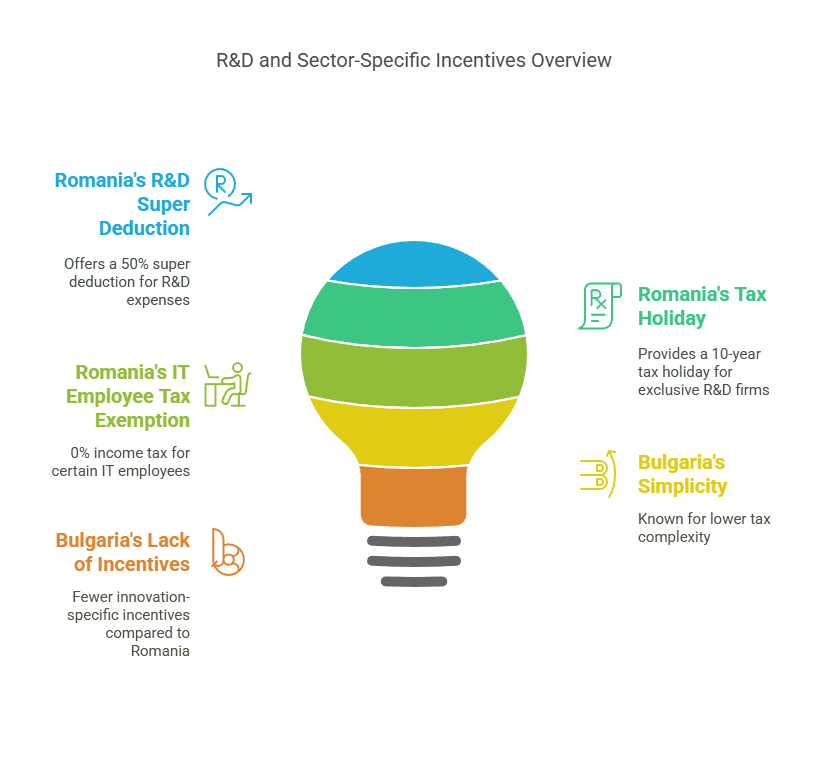

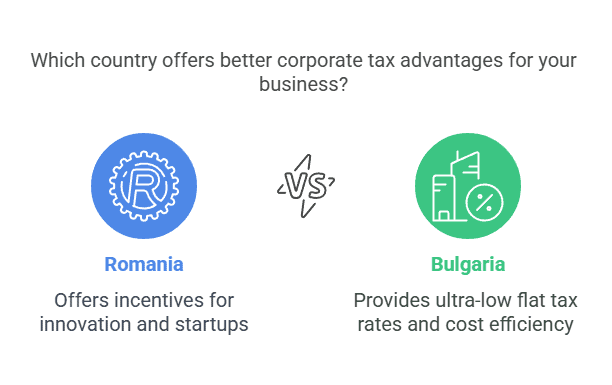

Bagi perusahaan yang berfokus pada penelitian, pengembangan, atau inovasi, insentif pajak yang tersedia dapat mengubah keadaan. Di sini Rumania memiliki keuntungan yang jelas dengan berbagai Insentif litbang, sementara Bulgaria lebih banyak mengandalkan tarif pajak rendah dan hibah UE daripada keringanan pajak R&D khusus.

Insentif Pajak R&D Rumania: Pemerintah Rumania secara aktif mendorong inovasi melalui ketentuan pajak perusahaan:

Pengurangan Super untuk R&D: Perusahaan yang terlibat dalam aktivitas R&D yang memenuhi syarat dapat mengurangi biaya tambahan 50% dari biaya R&D yang memenuhi syarat dari laba kena pajak mereka, di atas pengurangan normal. Ini secara efektif berarti pengeluaran R&D sebesar €100 menghasilkan pengurangan sebesar €150, mengurangi CIT sebesar €8 untuk setiap pengeluaran sebesar €100 (pada CIT 16%).

Penyusutan yang Dipercepat: Peralatan yang digunakan dalam R&D dapat disusutkan lebih cepat untuk tujuan perpajakan, sehingga memungkinkan perusahaan untuk menunda pajak.

Pembebasan Pajak atas Keuntungan yang Diinvestasikan Kembali: Rumania menawarkan pembebasan CIT atas laba yang diinvestasikan kembali di peralatan teknologi tertentu (misalnya mesin, komputer). Hal ini tidak terbatas pada R&D, tetapi sering kali menguntungkan perusahaan teknologi dan manufaktur yang sedang berkembang yang meningkatkan perangkat keras mereka. Pada dasarnya, jika sebuah perusahaan menginvestasikan labanya pada teknologi produksi baru, laba tersebut dapat terbebas dari CIT.

Libur Pajak 10 Tahun untuk Perusahaan R&D: Mungkin insentif yang paling dermawan – perusahaan yang aktivitas eksklusif adalah R&D dan inovasi dapat memenuhi syarat untuk Pembebasan pajak perusahaan selama 10 tahunInsentif ini, yang diperkenalkan dalam beberapa tahun terakhir, bertujuan untuk menarik pusat R&D dan perusahaan rintisan. Dalam praktiknya, perusahaan harus benar-benar berdedikasi pada aktivitas penelitian/inovasi agar memenuhi syarat (dan kemungkinan disertifikasi oleh otoritas), tetapi ini berarti laboratorium penelitian murni atau perusahaan rintisan teknologi di Rumania dapat bertahan satu dekade tanpa membayar CIT sama sekali.

Insentif ini membuat Rumania menarik bagi industri berteknologi tinggi, farmasi, pengembangan perangkat lunak, dan bisnis apa pun dengan pengeluaran R&D yang besar. Misalnya, perusahaan bioteknologi bisa mendapatkan pengurangan tambahan sebesar 50% atas biaya penelitian klinis, yang menurunkan tarif pajak efektifnya, dan jika perusahaan menginvestasikan kembali laba ke peralatan laboratorium, laba tersebut tidak dikenakan pajak. Rumania juga memiliki hibah inovasi dan rezim taman TI (dengan manfaat pajak lokal) di lokasi tertentu, yang melengkapi insentif pajak.

Insentif Pajak Bulgaria: Bulgaria tidak memiliki kredit R&D atau potongan super khusus di tingkat nasional. Yayasan Pajak mencatat bahwa subsidi pajak tersirat Bulgaria untuk R&D dapat diabaikan, yang menunjukkan tidak adanya keringanan pajak khusus yang besar. Namun, Bulgaria menawarkan insentif lain:

Insentif Investasi Regional: Investor di sektor manufaktur atau jasa di wilayah dengan tingkat pengangguran tinggi bisa mendapatkan pengembalian dana atau pengurangan hingga 100% dari PPh Badan selama beberapa tahun. Pada dasarnya, jika Anda berinvestasi di daerah yang kurang berkembang (mendirikan pabrik atau kantor pusat di daerah yang lebih miskin), pemerintah dapat memberikan kembali pajak perusahaan Anda untuk diinvestasikan kembali dalam proyek tersebut. Hal ini dapat berupa pembebasan pajak, meskipun biasanya bergantung pada investasi kembali pajak yang dihemat di daerah tersebut dan pemenuhan target penciptaan lapangan kerja.

Insentif Perekrutan: Undang-undang pajak Bulgaria memberikan potongan pajak atau keringanan tambahan bagi perusahaan yang mempekerjakan orang yang menganggur dalam jangka panjang, penyandang cacat, atau mereka yang mendekati usia pensiun. Ini adalah langkah kebijakan sosial, tetapi secara efektif mengurangi pajak bagi bisnis yang berkontribusi pada pekerjaan kelompok rentan.

Khusus Industri:Meskipun bukan kredit R&D, pemerintah Bulgaria mungkin menawarkan hibah tunai atau insentif yang didanai UE untuk proyek R&D melalui dana inovasi atau program UE (Horizon Europe, dll.). Banyak perusahaan teknologi Bulgaria diuntungkan dari biaya operasional yang lebih rendah dan subsidi UE daripada kredit pajak.

Singkatnya, strategi Bulgaria adalah “pajak rendah untuk semua” alih-alih keringanan pajak yang ditargetkan – perusahaan teknologi hanya membayar 10% CIT dari labanya, yang tergolong rendah, tetapi tidak mendapatkan penghapusan tambahan R&D seperti di Rumania.

Mana yang lebih baik untuk inovasi? Bagi bisnis yang berfokus pada R&D, rezim pajak Rumania lebih menguntungkan. Anak perusahaan pengembangan perangkat lunak di Rumania dapat mengurangi pendapatan kena pajak secara signifikan melalui pengurangan R&D sebesar 50% (yang mencakup gaji pengembang dan biaya penelitian), sedangkan di Bulgaria anak perusahaan yang sama hanya akan membayar 10% dari laba yang tersisa. Jika margin laba tinggi dan pengeluaran R&D rendah, tarif yang lebih rendah di Bulgaria mungkin cukup. Namun, jika perusahaan terus berinvestasi dalam pengembangan baru, Rumania mungkin menghasilkan tarif pajak efektif yang lebih rendah setelah insentif (berpotensi jauh di bawah 10%).

Contoh Kasus: Perusahaan multinasional membuka pusat R&D dengan biaya tahunan sebesar €2 juta dan ingin mencapai titik impas. Di Rumania, €2 juta tersebut dapat menghasilkan pengurangan pajak tambahan sebesar €1 juta (50%), yang berpotensi menciptakan kerugian pajak yang harus dialihkan atau melindungi laba di masa mendatang. Di Bulgaria, €2 juta hanyalah biaya normal (tanpa pengurangan pajak tambahan). Seiring berjalannya waktu, jika R&D menghasilkan pendapatan IP, Rumania juga memiliki taman R&D dan mempertimbangkan rezim IP box (meskipun belum diterapkan pada tahun 2025). Perusahaan seperti Ford dan Bosch menjalankan operasi R&D di Rumania, kemungkinan besar memanfaatkan insentif tersebut, sedangkan di Bulgaria perusahaan cenderung berfokus pada produksi dan alih daya di mana pajak rendah sebesar 10% sudah cukup.

Manfaat Pajak Khusus Sektor (TI, Manufaktur, Startup)

Selain R&D, industri tertentu menikmati disesuaikan manfaat pajak atau fiskal di setiap negara:

Sektor Teknologi Informasi (TI): Rumania telah mengembangkan sektor TI dan outsourcing dengan pembebasan pajak pribadi. Seperti yang disebutkan, karyawan TI yang memenuhi kriteria tertentu (jabatan dan pendidikan dalam ilmu komputer) dibebaskan dari pajak penghasilan 10% atas gaji hingga batas tertentu. Hal ini secara efektif membuat perekrutan talenta TI lebih hemat biaya (pengusaha dapat menawarkan gaji bersih yang lebih tinggi untuk gaji kotor yang sama). Selain itu, Rumania telah melihat munculnya pusat TI (misalnya Cluj-Napoca, Bucharest, Iași) dengan insentif lokal dan ekosistem teknologi yang berkembang pesat. Di sisi lain, Bulgaria bergantung pada pajak dan biaya tenaga kerjanya yang umumnya rendah. Meskipun Bulgaria tidak membebaskan gaji TI dari pajak, upah rata-rata IT sedikit lebih rendah dan pajak tetap 10% masih sangat menarik secara internasional. Sofia dan Plovdiv menjadi tuan rumah bagi banyak pusat BPO (alih daya proses bisnis) dan alih daya TI karena kombinasi pajak rendah dan tenaga kerja terampil. Namun, secara keseluruhan, startup teknologi mungkin condong ke Rumania untuk keringanan pajak bagi programmer dan kumpulan talenta yang lebih besar (Rumania memiliki ~150 ribu profesional TI dibandingkan Bulgaria yang memiliki ~70 ribu). Memang, Rumania menghasilkan unicorn seperti UiPath (perangkat lunak RPA) dan Elrond Network (blockchain) dalam beberapa tahun terakhir, dibantu oleh rezim pajak yang mendukung dan hibah pemerintah.

Manufaktur & Industri:Kedua negara bersaing untuk FDI manufaktur (misalnya suku cadang mobil, elektronik). Keunggulan utama Bulgaria adalah biaya upah lebih rendah dan kemungkinan daerah bebas pajak (pengembalian CIT di daerah dengan tingkat pengangguran tinggi dapat secara efektif menghilangkan pajak perusahaan untuk suatu periode jika laba diinvestasikan kembali). Misalnya, pemasok otomotif di Bulgaria barat laut (daerah yang kurang berkembang) dapat membayar 0% CIT selama beberapa tahun jika menggunakan pajak yang dihemat untuk membangun pabrik dan melatih pekerja – insentif yang signifikan untuk proyek industri. Rumania tidak menawarkan liburan CIT regional, tetapi menawarkan pasar dan infrastruktur yang lebih besar. Rumania adalah rumah bagi pabrik perakitan besar (Dacia dan Ford milik Renault) dan ratusan pemasok otomotif, yang menciptakan efek klaster. Dari segi pajak, CIT Rumania sebesar 16% lebih tinggi, tetapi laba yang diinvestasikan kembali dalam teknologi baru dibebaskan dari pajak, yang dapat dimanfaatkan oleh perusahaan manufaktur untuk meningkatkan mesin bebas pajak. Selain itu, industri tertentu (misalnya konstruksi, seperti yang disebutkan) memiliki keringanan pajak gaji di Rumania yang mengurangi biaya tenaga kerja dengan membebaskan pajak penghasilan dan sebagian kontribusi hingga tahun 2028 bagi perusahaan di sektor konstruksi. Bulgaria tidak memiliki skema nasional serupa untuk konstruksi, meskipun kedua negara terkadang menggunakan pengurangan PPN untuk bahan konstruksi (sementara) guna mendorong pembangunan.

Perusahaan rintisan dan UKM: Untuk usaha rintisan kecil, Rumania rezim perusahaan mikro (pajak 1% atas pendapatan bagi banyak perusahaan baru) merupakan keuntungan besar. Perusahaan rintisan teknologi di Rumania dapat membayar pajak hanya sebesar 1% dari omzet selama tahun-tahun awalnya, bukan 16% atas laba – jika perusahaan tersebut hampir mencapai titik impas atau menginvestasikan kembali semua laba, 1% atas basis pendapatan yang kecil itu dapat diabaikan. Pajak 10% di Bulgaria rendah, tetapi perusahaan rintisan yang belum menghasilkan laba tetap tidak membayar (karena CIT didasarkan pada laba). Jadi, jika perusahaan rintisan tersebut awalnya tidak menguntungkan, tidak ada negara yang mengenakan pajak; tetapi jika labanya kecil atau berbasis layanan dengan biaya rendah, 1% pendapatan Rumania dapat lebih rendah daripada 10% laba Bulgaria. Rumania juga baru-baru ini memperkenalkan rezim perusahaan induk (pengecualian partisipasi atas dividen asing dan keuntungan modal) dan sedang mempertimbangkan lebih banyak insentif bagi perusahaan rintisan sebagai bagian dari strategi Inovasi Digitalnya. Ekosistem Bulgaria diuntungkan oleh program pemerintah dan dana Uni Eropa, tetapi tidak begitu banyak dari aturan pajak khusus; namun, orang mungkin berpendapat bahwa kesederhanaan tarif tetap 10% di semua tahap bisnis di Bulgaria memudahkan perusahaan rintisan untuk merencanakannya.

Lain-lain: Kedua negara memiliki zona perdagangan bebas di mana bea cukai dilonggarkan. Secara sektoral, Rumania memiliki insentif pajak untuk pertanian (mengurangi pajak pendapatan bagi petani) dan Bulgaria untuk pertanian CIT (pengampunan CIT sebagian atas pendapatan pertanian tertentu). Ini adalah hal yang khusus tetapi dapat relevan bagi investor agribisnis (misalnya Bulgaria mengizinkan 60% CIT atas pendapatan dari pertanian untuk ditahan dan diinvestasikan kembali). Investor sektor energi di Rumania harus memperhatikan pajak tertentu (seperti pajak tak terduga bagi produsen energi pada tahun 2022–23), sedangkan perpajakan energi Bulgaria lebih stabil. Kedua negara tersebut sejalan dengan aturan UE untuk insentif dan subsidi energi terbarukan daripada keringanan pajak.

Alhasil, manfaat pajak berbasis sektor lebih menonjol di Rumania (terutama untuk TI, R&D, konstruksi) sedangkan strategi Bulgaria secara umum adalah pajak rendah dengan beberapa insentif investasi yang ditargetkan (keringanan CIT berbasis wilayah, dll.). Seorang investor dengan operasi IT/BPO yang padat karya mungkin lebih menyukai Rumania karena penghematan pajak karyawan, sementara negara dengan pabrik padat modal mungkin condong ke Bulgaria karena kemungkinan pajak mendekati nol di wilayah khusus dan biaya tenaga kerja yang secara umum lebih rendah.

Lingkungan Peraturan dan Kemudahan Berbisnis

Keuntungan pajak saja tidak menentukan yurisdiksi yang menguntungkan – lingkungan regulasi, kemudahan pendirian, dan beban kepatuhan yang berkelanjutan sangatlah penting. Berikut perbandingan antara Rumania dan Bulgaria:

Kemudahan Pendirian: Kedua negara mengizinkan kepemilikan asing 100% dan tidak memiliki batasan pada pemulangan keuntungan. Mendirikan perusahaan terbatas relatif cepat dan murah di masing-masing negara. Rumania menggunakan “SRL” (Societate cu Răspundere Limitată) sebagai bentuk umum, sedangkan padanannya di Bulgaria adalah “OOD” (дружество с ограничена отговорност). Rumania baru-baru ini menghapuskan persyaratan modal saham minimum, yang nominalnya tetap (sebelumnya ~RON 200 ≈ €40). Modal minimum Bulgaria untuk LLC hanya BGN 2 (sekitar €1) – pada dasarnya tidak memerlukan modal riil. Satu perbedaan penting: Bulgaria mengharuskan direktur asing non-UE untuk memperoleh izin tinggal Bulgaria untuk mendaftarkan perusahaan. Proses ini dapat memakan waktu beberapa bulan dan menambah kerumitan, misalnya, bagi pengusaha Amerika atau Inggris yang memulai perusahaan Bulgaria. Sebaliknya, Rumania memberlakukan tidak ada persyaratan tempat tinggal bagi direktur atau pemegang saham – investor asing dapat mendirikan perusahaan dan menunjuk direktur nonresiden tanpa perlu memiliki izin tinggal lokal. Hal ini membuat Rumania lebih mudah bagi pebisnis global untuk mendirikan usaha. (Warga negara UE dapat dengan bebas menjadi direktur di kedua negara karena kebebasan mendirikan perusahaan, jadi hal ini sebagian besar memengaruhi investor dari luar UE di Bulgaria.)

Beban Administratif: Menurut Bank Dunia Kemudahan Berbisnis 2020 laporan (peringkat global terakhir yang tersedia), Rumania berada di peringkat 55th dan Bulgaria 61st dari 190 negara. Keduanya dianggap relatif ramah bisnis, meskipun bukan yang terbaik. Rumania mendapat skor baik dalam hal memulai bisnis dan mendapatkan kredit, tetapi tertinggal dalam hal mengurus izin konstruksi dan menegakkan kontrak. Bulgaria mendapat skor baik dalam hal pajak rendah (total tarif pajak untuk perusahaan) tetapi lebih rendah dalam hal perlindungan investor dan penyelesaian kebangkrutan. Secara keseluruhan, skor kemudahan berbisnis mereka cukup dekat (Romania 73.3, Bulgaria 72.0), yang menunjukkan iklim regulasi yang sebanding. Tidak ada satu pun negara yang memiliki kepatuhan korporat berkelanjutan yang memberatkan: laporan keuangan tahunan dan pengembalian pajak diperlukan; Rumania mewajibkan audit setelah perusahaan tumbuh melampaui kriteria ukuran tertentu, seperti halnya Bulgaria.

Birokrasi dan Tata Kelola: Rumania telah membuat langkah-langkah maju dalam mengurangi birokrasi – misalnya, sistem pengarsipan online (e-guvernare) untuk pajak dan layanan Pendaftaran Perdagangan terpadu untuk pembentukan perusahaan. Namun, investor terkadang menghadapi perubahan legislatif yang sering terjadi dan penegakan hukum yang tidak konsisten. Departemen Luar Negeri AS mencatat bahwa meskipun Rumania “memiliki tenaga kerja yang terdidik dan pasar yang besar,” prosedur birokrasi dan perubahan peraturan yang sering terjadi dapat memengaruhi iklim bisnis. Bulgaria, dalam beberapa hal, menawarkan stabilitas regulasi yang lebih baik (lebih sedikit perubahan pajak yang tiba-tiba), tetapi memiliki tantangan tersendiri, seperti persepsi korupsi dalam pengadaan umum dan efisiensi peradilan yang lebih rendah dalam sengketa komersial. Indeks korupsi Transparency International cenderung menilai keduanya relatif rendah di UE (Rumania sering kali sedikit lebih baik daripada Bulgaria).

Waktu dan Biaya Pendirian: Mendirikan perusahaan di Rumania dapat dilakukan dalam waktu sekitar 3–5 hari jika semua dokumen sudah beres (akta notaris, bukti modal, dll), sedangkan di Bulgaria mungkin diperlukan 1 – 2 minggu termasuk waktu untuk mengurus dokumen kependudukan direktur. Keduanya memiliki biaya persiapan yang rendah (beberapa ratus euro untuk biaya pendaftaran dan notaris). Salah satu nilai jual Rumania adalah “kurangnya birokrasi” untuk pendaftaran perusahaan – prosesnya mudah dan ada layanan untuk mempercepatnya. Proses di Bulgaria juga relatif mudah bagi investor Uni Eropa, tetapi ada lapisan tambahan bagi non-penduduk yang perlu dipertimbangkan.

Peraturan Operasional Lokal: Kedua negara yang tergabung dalam UE berarti mematuhi standar UE (misalnya GDPR untuk perlindungan data, hukum persaingan, dll.). Rumania cenderung sedikit lebih selaras dengan norma UE dalam hal regulasi karena keinginannya untuk bergabung dengan Schengen dan OECD, yang telah mendorong reformasi. Bulgaria telah meningkatkan regulasi tata kelola perusahaan sebagai bagian dari persiapan penerapan euro. Hukum ketenagakerjaan cukup fleksibel dalam keduanya (misalnya mudah untuk merekrut dan memecat, persyaratan pesangon yang relatif rendah dibandingkan dengan Eropa Barat).

Baik Rumania maupun Bulgaria tidak memiliki hambatan regulasi yang besar – mereka bahkan sering dipuji sebagai tempat yang cukup mudah untuk berbisnis di Eropa Timur. Rumania mungkin lebih unggul bagi mereka yang ingin pengaturan cepat dan pasar domestik yang lebih besar untuk dijual, sementara Bulgaria mungkin menarik bagi mereka yang menghargai undang-undang pajak yang stabil dan administrasi pajak yang lebih sederhana (mengingat pajak yang tetap). Perlu dicatat juga bahwa Bahasa Inggris digunakan secara luas di komunitas bisnis kedua negara, dan layanan profesional (pengacara, akuntan) dengan keahlian internasional tersedia di kota-kota besar.

Keanggotaan UE, Akses Pasar, dan Kepatuhan

Karena Rumania dan Bulgaria merupakan anggota UE (bergabung pada tahun 2007), mereka menawarkan keuntungan bagi para investor Akses pasar dan kerangka hukum Uni Eropa:

Akses Pasar Tunggal: Perusahaan yang didirikan di salah satu negara dapat dengan bebas paspor barang dan jasanya di seluruh UETidak ada bea cukai atas perdagangan antara Rumania/Bulgaria dan negara-negara UE lainnya. Ini merupakan keuntungan besar bagi produsen dan eksportir – misalnya, produk buatan Bulgaria dapat dijual di seluruh UE tanpa tarif. Selain itu, kedua negara berpartisipasi dalam perjanjian perdagangan bebas UE, sehingga investor dapat memanfaatkan Bulgaria atau Rumania sebagai basis untuk mengekspor di bawah FTA UE secara global. Misalnya, perusahaan IT di Rumania dapat melayani klien di Jerman atau Prancis dengan mudah, dan pembuat suku cadang mobil Bulgaria dapat mengirimkan tepat waktu ke OEM di UE dengan hambatan minimal.

Direktif Pajak Uni Eropa: Seperti yang telah disinggung, keduanya menerapkan Direktif Induk-Anak Perusahaan Uni Eropa (menghilangkan pemotongan pajak atas dividen intra-grup UE), Arahan Bunga dan Royalti (menghilangkan WHT atas bunga lintas batas dan royalti antara perusahaan UE yang terkait), dan mengikuti aturan UE tentang PPN (dengan pasokan intra-komunitas yang diberi tarif nol, dll.). Ini berarti struktur perusahaan dapat dioptimalkan: misalnya, anak perusahaan Bulgaria yang membayar dividen kepada induk perusahaan Austria akan dikenakan pajak Bulgaria sebesar 0% berdasarkan arahan tersebut, dan hal yang sama berlaku di Rumania. Mereka juga mematuhi aturan anti-penyalahgunaan UE (ATAD), sehingga persyaratan substansi dan aturan penetapan harga transfer diberlakukan untuk mencegah penghindaran yang agresif.

Mata Uang dan Zona Euro: Baik Rumania maupun Bulgaria belum mengadopsi euro, tetapi keduanya berencana untuk mengadopsinya. Mata uang Bulgaria, lev (BGN), adalah dipatok ke euro sekitar 1.95583 BGN/EUR dan Bulgaria secara aktif berupaya untuk bergabung dengan zona euro (sekarang diperkirakan sekitar tahun 2025–2026). Leu Rumania (RON) mengambang (saat ini sekitar 4.95 RON/EUR) dan Rumania bertujuan untuk mengadopsi euro mungkin pada tahun 2026–2027, meskipun belum ada tanggal yang pasti. Bagi investor, stabilitas mata uang merupakan pertimbangan: patokan Bulgaria memberikan stabilitas dan risiko FX yang efektif minimal terhadap euro (dan adopsi akhirnya akan menghilangkan risiko mata uang sepenuhnya). Leu Rumania relatif stabil tetapi secara bertahap terdepresiasi; namun, beroperasi dalam RON menawarkan fleksibilitas dan bank sentral menjaga inflasi tetap terkendali. Begitu keduanya bergabung dengan euro, perbedaan ini memudar.

Pendanaan dan Hibah Uni Eropa: Sebagai anggota UE, kedua negara menerima dana pembangunan yang substansial. Investor dapat memperoleh manfaat secara tidak langsung melalui peningkatan infrastruktur dan secara langsung melalui hibah untuk investasi (terutama di sektor-sektor seperti manufaktur, R&D, energi hijau). Misalnya, seorang investor di Rumania dapat memanfaatkan pembiayaan bersama UE untuk sebuah pabrik di kawasan industri; di Bulgaria, sebuah perusahaan IT dapat memperoleh hibah pelatihan yang didanai UE untuk stafnya. Ketersediaan dana tersebut sebanding, meskipun ukuran Rumania yang lebih besar berarti cakupan absolut dana UE yang lebih besar.

Kepatuhan terhadap Peraturan UE: Berada di UE juga berarti kerangka regulasi yang kuat: hukum persaingan (antimonopoli) diselaraskan dengan UE, peraturan lingkungan harus dipenuhi oleh pabrik, perlindungan data (GDPR) ditegakkan secara ketat untuk setiap bisnis yang menangani data pribadi, dll. Kedua negara telah harus meningkatkan standar mereka selama dekade terakhir, yang memberikan investor asing tingkat kepercayaan dalam perlindungan hukum (misalnya, penegakan hak kekayaan intelektual, meskipun tantangan tetap ada).

Wilayah Schengen: Catatan tambahan tentang logistik – baik Rumania maupun Bulgaria tidak namun di zona bebas paspor Schengen. Mereka adalah anggota UE tetapi mulai tahun 2025, pemeriksaan perbatasan masih berlaku saat mengangkut barang ke/dari beberapa negara tetangga UE. Ini lebih merupakan gangguan daripada hambatan utama, dan diharapkan mereka akhirnya akan bergabung dengan Schengen, yang akan lebih memperlancar transportasi lintas batas. Bahkan sekarang, pelabuhan kedua negara (Constanța di RO, Varna/Burgas di BG) dan transportasi sungai Danube memberikan akses strategis ke Laut Hitam dan pasar Eropa.

Intinya, memilih Rumania atau Bulgaria memberi investor sebuah platform di dalam pasar Uni Eropa yang besar. Ada sedikit perbedaan di antara keduanya dalam hal manfaat pasar tunggal UE – keduanya mematuhi standar UE dan memungkinkan perusahaan untuk terhubung ke rantai pasokan Eropa. Dapat dikatakan bahwa pasar Rumania yang berjumlah 19 juta merupakan keuntungan pasar UE (bagi perusahaan barang konsumen, Rumania menawarkan basis pelanggan yang lebih besar), sedangkan pasar lokal Bulgaria hanya 7 juta, tetapi banyak perusahaan di Bulgaria memproduksi hampir secara eksklusif untuk ekspor (misalnya, 70% perusahaan IT Bulgaria mengekspor layanan mereka luar negeri). Jadi, jika kedekatan pasar adalah prioritas (misalnya menjual di Eropa Tengah/Timur), lokasi dan ukuran Rumania mungkin lebih baik; jika akses UE murni dengan biaya terendah kuncinya, Bulgaria mungkin cukup sebagai pintu gerbang.

Contoh Dunia Nyata dan Skenario Kasus

Untuk menggambarkan bagaimana perbedaan ini terjadi, mari kita pertimbangkan beberapa skenario perusahaan internasional yang memilih Rumania atau Bulgaria:

Perusahaan Outsourcing Teknologi: Sebuah perusahaan pengembangan perangkat lunak AS sedang memutuskan antara Sofia (BG) dan Cluj-Napoca (RO) untuk pusat pengembangan 100 orang. Faktor pajak: Di Rumania, hal ini dapat memberikan manfaat Pembebasan pajak gaji TI, yang berarti banyak pengembangnya akan membayar pajak penghasilan 0%, yang membantu menarik bakat atau mengurangi biaya gaji. Keuntungan perusahaan berpotensi memenuhi syarat untuk pembebasan pajak R&D selama 10 tahun jika beroperasi sebagai entitas R&D yang berdiri sendiri. Di Bulgaria, perusahaan menikmati pajak tetap 10% atas keuntungan dan 10% atas semua gaji – sederhana dan rendah. Hasil: Jika pendorong utama adalah ketersediaan bakat dan insentif untuk inovasi, Rumania mungkin dipilih – perusahaan seperti Microsoft, Oracle, Amazon, dan IBM memiliki pusat teknologi besar di kota-kota Rumania, memanfaatkan tenaga kerja terampil dan keringanan pajak. Di sisi lain, perusahaan seperti HP, SAP, dan IBM juga memiliki operasi yang signifikan di Bulgaria, tertarik dengan pajak tetap sebesar 10% dan tingkat upah yang lebih rendah untuk fungsi BPO. Strategi yang mungkin adalah menggunakan Rumania untuk penelitian dan pengembangan produk tingkat tinggi (untuk memanfaatkan kredit R&D dan insinyur yang melimpah) dan Bulgaria untuk dukungan dan operasi outsourcing (untuk memanfaatkan pajak yang sangat rendah untuk pusat biaya).

Pabrik Pembuatan Otomotif: Produsen suku cadang mobil Eropa mempertimbangkan untuk memperluas produksi di Eropa Timur. Rumania menawarkan kedekatan dengan pabrik mobil besar yang sudah ada (Renault dan Ford berada di Rumania) dan basis industri pemasok; Bulgaria menawarkan 10% CIT dan kemungkinan tidak ada pajak di daerah dengan tingkat pengangguran tinggi ditambah tenaga kerja yang lebih murah. Perhitungan pajak: Misalkan pabrik akan menghasilkan laba sebesar €5 juta per tahun. Di Bulgaria, CIT akan menjadi €0 jika investasi memenuhi kriteria untuk pengecualian CIT di wilayah yang ditentukan (jika tidak, €0.5 juta pada 10%). Di Rumania, CIT akan menjadi €0.8 juta pada 16%, tetapi perusahaan bisa mendapatkan keringanan dengan menginvestasikan kembali laba ke peralatan (mungkin menghemat pajak sebesar €0.1–0.2 juta melalui pengecualian laba yang diinvestasikan kembali). Selama satu dekade, penghematan pajak di Bulgaria bisa sangat besar. Faktor lainnya: Pasar domestik Rumania untuk mobil lebih besar dan memiliki jaringan pemasok yang lebih berkembang; Bulgaria harus mengimpor lebih banyak input tetapi sedang meningkatkan infrastrukturnya (dan keduanya berada di UE, jadi aliran rantai pasokannya baik-baik saja). Hasil: Jika perusahaan sangat menghargai pembebasan pajak dan biaya berulang yang lebih rendah, mungkin memilih Bulgaria – memang, banyak pemasok otomotif (kabel, sensor, dll.) telah memilih Bulgaria karena keunggulan biayanya, yang berkontribusi pada industri yang kini menyumbang ~4.5% dari PDB Bulgaria. Jika perusahaan ingin berada di dekat pabrik perakitan besar atau membutuhkan lebih banyak teknisi, Rumania mungkin menang (misalnya Kontinental, Bosch, dan Magna memiliki operasi besar di sektor otomotif Rumania, mendapatkan keuntungan dari ukuran pasar dan insentif pada R&D dan investasi ulang).

Perusahaan Induk / Bisnis E-commerce: Seorang pengusaha internasional menginginkan Perusahaan induk Eropa untuk menyalurkan investasi atau bisnis e-commerce yang menjual di seluruh UE. Daya tarik Bulgaria terletak pada Pajak 10% atas laba ditahan (jika laba tidak dibagikan, laba tersebut terakumulasi dengan biaya pajak yang rendah) dan hanya 5% ketika dibayarkan sebagai dividen – berpotensi optimal jika pemilik ingin mengambil dividen berdasarkan perjanjian atau jika mereka pindah ke negara dengan pajak rendah secara pribadi. Rezim kepemilikan Rumania sekarang membebaskan dividen asing jika memegang >10% selama 1 tahun (jadi memegang anak perusahaan asing bersifat netral pajak) dan keuntungan modal atas saham dapat dibebaskan dengan cara yang sama. Namun, pajak aktual Rumania atas laba domestik adalah 16%, dan PPh dividen untuk pemilik pribadi meningkat menjadi 10%. Hasil: Untuk kendaraan holding atau perdagangan murni dengan staf minimal, Bulgaria sering difavoritkan hanya karena pajak yang lebih rendah dan kesederhanaan. Kami melihat banyak pengusaha UKM daring mendaftarkan perusahaan di Bulgaria untuk menikmati tarif 10% atas pendapatan global (kadang-kadang bahkan pindah ke Bulgaria untuk menjadi penduduk pajak dengan PIT tetap 10%). Rumania mungkin dipilih jika investor berencana untuk juga memiliki operasi atau memanfaatkan program yang didanai UE di Rumania. Namun secara statistik, Bulgaria telah menarik banyak bisnis kecil asing sebagai yurisdiksi pendaftaran yang hemat pajak untuk e-commerce, layanan digital, dsb., sering disebutkan dalam konteks seperti “negara terbaik untuk mendaftarkan perusahaan di UE dengan pajak rendah” – dengan Bulgaria dan Siprus sering menduduki puncak daftar tersebut.

Proyek Startup / Inovasi: Pertimbangkan sebuah perusahaan rintisan yang mengembangkan teknologi ramah lingkungan. Di Rumania, jika perusahaan tersebut memenuhi syarat sebagai perusahaan rintisan R&D, perusahaan tersebut berpotensi untuk melakukan inkubasi di pusat inovasi dan menikmati pengecualian CIT selama 10 tahun. Perusahaan juga dapat mengajukan hibah dari program Start-up Nation Rumania atau dana struktural Uni Eropa yang ditujukan untuk Rumania. Di Bulgaria, perusahaan rintisan akan membayar 10% dari setiap keuntungan (kemungkinan tidak ada pada tahun-tahun awal) dan dapat mencari dana dari sumber seperti Dana Inovasi Bulgaria atau program Uni Eropa; tidak ada libur pajak tetapi bebannya tetap rendah jika keuntungannya rendah. Hasil: Jika Anda berharap untuk segera memperoleh laba, liburan pajak Rumania sangatlah berharga (pajak 0% selama 10 tahun merupakan dorongan besar untuk berinvestasi kembali dalam pertumbuhan). Jika tidak, kedua yurisdiksi menawarkan basis biaya rendah, tetapi ekosistem Rumania (terutama di kota-kota seperti Bucharest, Cluj) lebih besar dan mungkin menawarkan lebih banyak peluang jaringan dan pembiayaan. Meski demikian, ibu kota Bulgaria, Sofia, juga memiliki lingkungan usaha rintisan yang dinamis, dengan beberapa kisah sukses (misalnya Telerik, perusahaan perangkat lunak yang diakuisisi oleh Progress Software, yang dimulai di Bulgaria). Dari segi pajak, hal ini menarik bagi usaha rintisan tahap awal (tanpa laba), tetapi insentif Rumania mungkin menghasilkan keuntungan di kemudian hari.

Contoh-contoh ini menunjukkan bahwa pilihan “terbaik” dapat bervariasi berdasarkan industri dan model bisnis. Perusahaan sering kali secara strategis menggunakan kedua negara – misalnya, sebuah perusahaan dapat menggabungkan entitas Rumania untuk memanfaatkan insentif tertentu dan entitas Bulgaria untuk mendapatkan keuntungan dari pajak tetap yang rendah, sehingga membentuk struktur kelompok yang mengoptimalkan keduanya. Untungnya, kedua negara tersebut cukup dekat secara geografis dan keduanya berada di UE, sehingga kehadiran ganda bukanlah hal yang aneh bagi investor besar di kawasan Balkan.

Kesimpulan: Yurisdiksi Mana yang Lebih Baik?

Rumania vs Bulgaria – mana yang menawarkan manfaat keseluruhan yang lebih baik? Jawabannya tergantung pada investor. prioritas dan sifat bisnis:

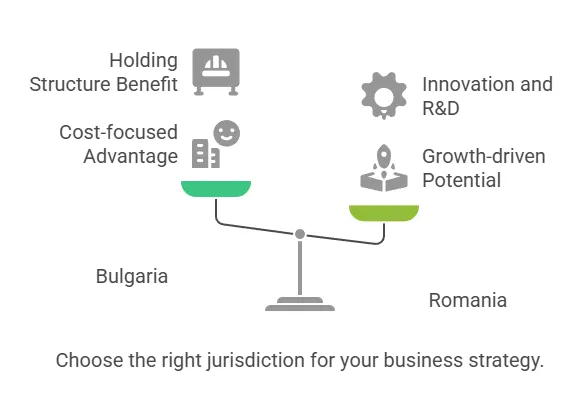

Jika prioritas utama Anda adalah tarif pajak yang sangat rendah dan meminimalkan biaya, Bulgaria memiliki keunggulan yang jelas dengan pajak perusahaan sebesar 10% dan pajak dividen sebesar 5%. Rezim pajak yang rendah secara konsisten ini menguntungkan perusahaan yang menghasilkan laba dan struktur holding, terutama jika Anda berencana untuk menginvestasikan kembali laba secara global atau pada akhirnya mendistribusikan dividen kepada pemegang saham non-UE. Bulgaria sering menjadi pilihan untuk struktur perusahaan yang hemat pajak di UE dan menarik bagi bisnis seperti perusahaan dagang, penyedia outsourcing, dan perusahaan induk yang terutama mencari yurisdiksi pajak rendah.

Jika Anda menghargai pasar yang lebih besar, insentif yang besar, dan tenaga kerja yang kuat untuk pertumbuhan, Rumania mungkin menawarkan keuntungan yang lebih unggul. Perekonomian Rumania (PDB ~€355 miliar vs Bulgaria €64 miliar) dan populasinya memberikan peluang penjualan domestik yang lebih besar. Sistem pajaknya, meskipun lebih tinggi dalam tarif pokok, menawarkan pemotongan pajak yang ditargetkan (pajak perusahaan mikro 1%, pengurangan R&D, pajak 0% untuk karyawan IT, dll.) yang dapat lebih besar daripada pajak tetap rendah Bulgaria dalam skenario tertentu. Investor fokus pada teknologi, inovasi, atau manufaktur bernilai tambah tinggi mungkin menemukan insentif dan tenaga kerja terampil di Rumania menghasilkan hasil bersih yang lebih baik. Selain itu, pendirian perusahaan yang lebih sederhana (tidak ada persyaratan tempat tinggal direktur) dan proses birokrasi yang lebih cepat di Rumania dapat menjadi faktor penentu bagi para pengusaha yang perlu beroperasi dengan cepat.

Bisnis padat karya dan manufaktur yang sensitif terhadap biaya mungkin condong ke arah Bulgaria karena basis upahnya yang lebih rendah dan kontribusi sosial yang moderat. Seiring berjalannya waktu, total biaya tenaga kerja dapat lebih rendah di Bulgaria bahkan jika pajak sosial pemberi kerja lebih tinggi, karena gaji kotor sendiri cenderung 20–30% lebih rendah daripada di Rumania untuk peran yang serupa. Namun, perubahan pajak Rumania baru-baru ini yang mengalihkan beban kepada karyawan berarti bahwa biaya marjinal majikan untuk setiap karyawan tambahan sangat rendah (hanya ~2.25% di atas gaji), yang dapat mendorong perekrutan di Rumania juga. Jika ketersediaan dan keterampilan tenaga kerja adalah kuncinya, Rumania (dengan populasi hampir 3 kali lipat Bulgaria) menawarkan kumpulan bakat yang lebih dalam secara absolut, yang dapat menjadi krusial untuk operasi yang lebih besar.

Pertimbangan regulasi dan stabilitas: Kedua negara tersebut relatif stabil dan memiliki tata kelola yang lebih baik. Jika investor khawatir dengan perubahan undang-undang pajak yang sering terjadi, perlu diingat bahwa Rumania telah melakukan sejumlah perubahan pajak (misalnya pajak dividen dari 5% menjadi 8% menjadi 10% dalam jangka pendek, perubahan ambang batas mikro-rezim, dll.), sedangkan Kebijakan pajak Bulgaria hampir tidak berubah selama lebih dari satu dekade (pajak tetap 10% sejak 2007). Dalam hal itu, Bulgaria menawarkan kepastian yang lebih baik dalam perencanaan pajak. Di sisi lain, sistem hukum Rumania telah mengalami reformasi yang signifikan dan sejalan dengan standar OECD, yang dapat memberikan keyakinan lebih besar terhadap supremasi hukum dalam jangka panjang (Romania telah mendakwa korupsi tingkat tinggi dalam beberapa tahun terakhir, meningkatkan transparansi, sedangkan investor terkadang menyuarakan kekhawatiran tentang korupsi di Bulgaria juga).

Geografi dan logistik: Jika bisnis Anda diuntungkan oleh lokasi yang strategis, pertimbangkan bahwa Rumania berbatasan dengan lima negara dan memiliki garis pantai, yang bertindak sebagai pusat antara Eropa Tengah, Balkan, dan Laut Hitam – berguna untuk logistik dan menjangkau 19 juta konsumen lokal. Lokasi Bulgaria sedikit lebih jauh ke selatan, dengan akses ke Laut Hitam dan persimpangan ke Turki dan Yunani, yang menguntungkan untuk rute perdagangan tertentu. Keduanya sedang meningkatkan jalan raya dan rel kereta api, tetapi ukuran Rumania yang lebih besar berarti investasi infrastruktur internal sedang berlangsung (yang dapat berarti peluang masa depan dan juga tantangan saat ini di beberapa wilayah).

Baik Rumania maupun Bulgaria merupakan negara-negara Uni Eropa yang memiliki pajak rendah dan ramah terhadap investasi., tetapi mereka melayani strategi yang berbeda:

Pilih Bulgaria untuk kesederhanaan dan pajak terendah – ideal untuk perusahaan yang memprioritaskan penghematan pajak, operasi yang relatif lebih kecil, atau mereka yang melayani pasar yang lebih luas di mana ukuran pasar lokal kurang penting. Bulgaria unggul untuk perusahaan induk, perusahaan outsourcing, dan produsen yang berfokus pada efisiensi biaya.

Pilih Rumania untuk insentif berorientasi pertumbuhan dan potensi pasar – ideal bagi perusahaan yang akan berinvestasi ulang, berinovasi, atau menjual ke pasar yang cukup besar. Rumania menarik bagi pusat R&D teknologi, kantor pusat regional yang bertujuan untuk menjangkau Eropa Timur, dan bisnis apa pun yang dapat memanfaatkan keringanan pajak dan tenaga kerja terampilnya untuk mendorong pertumbuhan (meskipun itu berarti tarif pajak yang sedikit lebih tinggi atas laba residual).

Pada akhirnya, situasi spesifik investor (industri, margin keuntungan, rencana pertumbuhan, dan situasi tempat tinggal/pajak pribadi) akan menentukan yurisdiksi mana yang menawarkan “manfaat keseluruhan yang lebih baik.” Beberapa bahkan mungkin memanfaatkan kedua: misalnya, mendirikan entitas Bulgaria untuk kegiatan tertentu dan entitas Rumania untuk kegiatan lainnya, untuk memanfaatkan kekuatan masing-masing negara. Dengan kedua negara terus melakukan modernisasi dan integrasi ke dalam ekonomi UE, investor dapat mengharapkan rezim pajak kompetitif dan meningkatkan kondisi bisnis di Rumania dan Bulgaria. Melakukan uji tuntas menyeluruh dengan konsultan pajak setempat dan memanfaatkan insentif yang tersedia dapat memastikan Anda memanfaatkan yurisdiksi mana pun (atau kombinasi keduanya) yang Anda pilih untuk investasi perusahaan Anda di Eropa Timur.