يتطلع الأفراد ذوو الثروات العالية ورجال الأعمال والبدو الرقميون والمستثمرون المؤسسيون بشكل متزايد إلى الدول ذات الضرائب المنخفضة في أوروبا الشرقية كأساس محتمل للإقامة أو ممارسة الأعمال، حيث تلعب معدلات ضريبة دخل الشركات دورًا حاسمًا في هذه القرارات. ومن بين هذه، بلغاريا ولاتفيا و أرمينيا تبرز لهم أنظمة ضريبية صديقة للأعمال وحوافز الاستثمار. تقدم هذه المقالة مقارنةً بحثيةً معمقةً للبيئات الضريبية في بلغاريا ولاتفيا وأرمينيا، تغطي معدلات الضرائب الشخصية وضرائب الشركات، وخيارات الإقامة والمواطنة، والحوافز الضريبية الخاصة، وسهولة ممارسة الأعمال، والمشهد التنظيمي والقانوني.

| المعايير | بلغاريا | لاتفيا | أرمينيا |

|---|---|---|---|

| معدل ضريبة الدخل الشخصي | ثابت 10٪ | تصاعدي 25%/33% (أعلى معدل 36% مع رسوم إضافية) | ثابت 20٪ |

| معدل الضريبة على الشركات | ثابت 10٪ | 20% (على الأرباح الموزعة فقط) | ثابت 18٪ |

| الضريبة على الأرباح المحتجزة | يتم فرض الضريبة عليه سنويا | 0% - الأرباح المحتجزة غير الخاضعة للضريبة | يتم فرض الضريبة عليه سنويا |

| ضريبة حجب الأرباح | 5% (الضريبة النهائية) | 0% إذا تم دفع ضريبة الشركات؛ قد يكون أصحاب الدخل المرتفع مدينين بـ 3% إضافية | 5% |

| الإقامة عن طريق الاستثمار | نعم - من حوالي 307,000 يورو في العقارات أو 512,000 يورو في الصناديق | نعم - من 50,000 يورو للأعمال أو 250,000 يورو للعقارات | نعم - عبر أي عمل تجاري (عتبة منخفضة) |

| تأشيرة الرحل الرقمية | لا توجد تأشيرة بدوية محددة، ولكن تأشيرة D مرنة | نعم - بالنسبة لمواطني منظمة التعاون الاقتصادي والتنمية، صالحة لمدة تصل إلى عامين | لا توجد تأشيرة رحالة محددة، ولكن خيارات التأشيرة المجانية + TRP |

| الحوافز الضريبية للشركات الناشئة | محدودة - نفقات البحث والتطوير، وإعفاءات ضريبية إقليمية | نعم - الحد الأقصى لضريبة الرواتب، وخيارات الأسهم معفاة من الضرائب | نعم - أنظمة خاصة لقطاع تكنولوجيا المعلومات |

| نظام الأعمال الصغيرة | لا يوجد نظام رسمي، ولكن هناك عتبات منخفضة وضرائب ثابتة تساعد | لا يوجد نظام جزئي، ولكن هناك مخططات مبسطة للشركات الصغيرة والمتوسطة | نعم - 0% لأصحاب المشاريع الصغيرة < 24 مليون درام أرميني/السنة |

| المناطق الاقتصادية الحرة | نعم - مزايا الجمارك/ضريبة القيمة المضافة في المناطق | نعم - المناطق الاقتصادية الخاصة والموانئ الحرة، مع تخفيض ضريبي يصل إلى 80% | نعم - 0% ضريبة CIT/ضريبة القيمة المضافة/الجمارك/ضريبة الأملاك |

| سهولة ممارسة الأعمال (WB 2020) | أول | المرتبة الرابعة | المرتبة الرابعة |

| عضوية الاتحاد الأوروبي | نعم | نعم | لا |

| الجنسية المزدوجة مسموح بها | نعم | لا | نعم |

| مؤشر مدركات الفساد | 43/100 | 59/100 | 46/100 |

| شفافية النظام القانوني | معتدل، متوافق مع الاتحاد الأوروبي، مع بعض عدم الكفاءة | عالية، رقمية أولاً، متوافقة مع منظمة التعاون الاقتصادي والتنمية | تحسين بيئة ما بعد عام 2018، وجعلها صديقة للمستثمرين |

| الانفتاح المصرفي والامتثال | مستقر، يتطلب خطوات شخصية للأجانب | خاضعة لرقابة شديدة، وإجراءات صارمة لمعرفة هوية العميل في البنوك | منفتح ومرن مع البنوك الصديقة للمغتربين |

معدلات ضريبة الدخل الشخصي وهيكلها

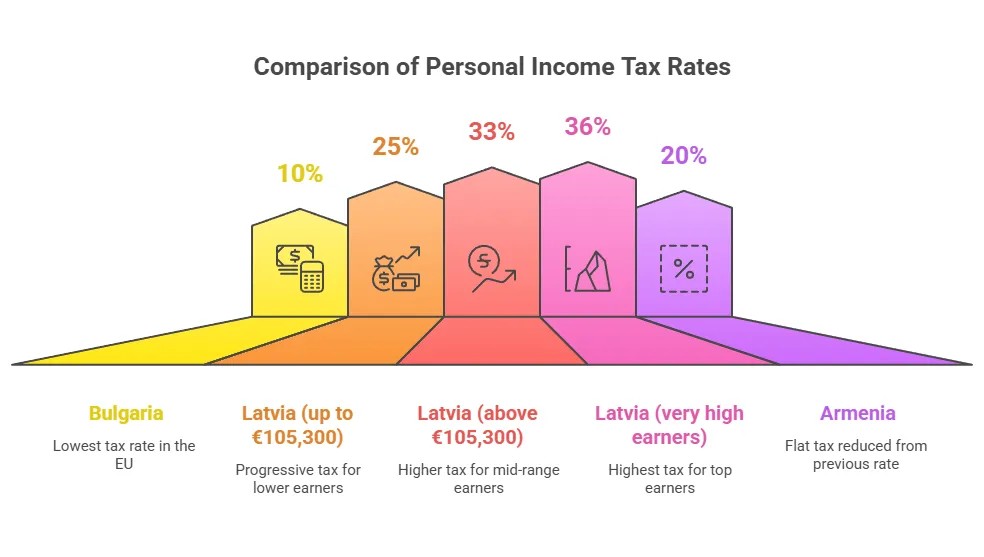

ضريبة الدخل الشخصي (PIT) يؤثر هذا على المستثمرين الأفراد، والعاملين عن بُعد، وأي شخص يتقاضى راتبًا أو دخلًا من عمله في هذه البلدان. وتتخذ الولايات القضائية الثلاث مناهج مختلفة تمامًا: بلغاريا وأرمينيا تفرضان معدلات ضريبة دخل ثابتة (بغض النظر عن مستوى الدخل)، في حين تستخدم لاتفيا نظامًا تقدميًا من مستويين مع فرض ضريبة إضافية على الدخول المرتفعة جدًا. تُفرض ضرائب مختلفة على مستويات الدخل السنوية في كل بلد.

بلغاريا: ضريبة شخصية ثابتة بنسبة 10% - الأدنى في الاتحاد الأوروبي

بلغاريا لديها بسيطة، ضريبة دخل شخصية ثابتة بنسبة 10% معدل الضريبة على الدخل الخاضع للضريبة. تُطبق هذه الضريبة الثابتة على جميع أنواع الدخل الشخصي تقريبًا (العمل، الأعمال، إلخ)، مما يجعل ضريبة الدخل الشخصية في بلغاريا من بين أدنى المعدلات في أوروبا. هناك استثناءات طفيفة فقط (قد تُفرض ضرائب على بعض أرباح رأس المال أو أرباح الأسهم بمعدلات نهائية مختلفة)، ولكن بالنسبة لمعظم دافعي الضرائب - بمن فيهم الموظفون ذوو الرواتب الثابتة، ورواد الأعمال المستقلون، والعاملون لحسابهم الخاص - فإن المعدل هو 10%. بساطة ضرائب الدخل في بلغاريا تجعلها خيارًا جذابًا للأفراد الذين يسعون إلى التزامات ضريبية مباشرة.

هذه الضريبة الثابتة المنخفضة تعني أن الفرد ذي الدخل المرتفع يدفع نفس نسبة الضريبة التي يدفعها الفرد ذو الدخل المنخفض. على سبيل المثال، سيتعين على رائد أعمال يبلغ دخله 200,000 يورو في بلغاريا دفع ضريبة دخل تبلغ حوالي 20,000 يورو (10%)، بينما في العديد من دول أوروبا الغربية، قد تتجاوز الشريحة العليا 40-50%. في الواقع، تفرض بلغاريا (10%) ورومانيا (10%) أدنى معدلات الضرائب الشخصية في أوروباهذا النظام المسطح جذاب للغاية لـ المغتربون أو البدو الرقميون الذين يقيمون في بلغاريا بهدف تقليل ضريبة الدخل عليهم.

من الجدير بالذكر ذلك اشتراكات الضمان الاجتماعي منفصلة عن ضريبة الدخل الشخصي. في بلغاريا، يُلزم أصحاب العمل والموظفون بالمساهمة في التأمين الاجتماعي (حوالي 32.7% من إجمالي الرواتب، بحد أقصى للدخل). وحتى مع هذه المساهمات، يبقى العبء الضريبي الإجمالي على الدخل المرتفع متواضعًا مقارنةً بالدول ذات الضرائب المرتفعة. يُدفع للمقيمين الضريبيين في بلغاريا ضريبة على... الدخل في جميع أنحاء العالملكن غير المقيمين يدفعون الضريبة البلغارية فقط على الدخل من مصادر بلغارية. يتطلب الحصول على الإقامة الضريبية عادةً قضاء أكثر من 183 يومًا سنويًا في بلغاريا أو وجود مركز مصالح حيوية فيها.

لاتفيا: ضريبة تصاعدية تصل إلى حوالي 33% (36% لأصحاب الدخول المرتفعة)

لاتفيا توظف نظام ضريبة الدخل الشخصي التصاعدي مع شريحتين رئيسيتين بالإضافة إلى رسوم إضافية على الدخل المرتفع. يتم فرض ضريبة بنسبة 105,300% على الدخل السنوي الذي يصل إلى 25 يورووأي دخل يزيد عن ١٠٥,٣٠٠ يورو يُفرض عليه ضريبة بنسبة ٣٣٪. بالإضافة إلى ذلك، إذا تجاوز إجمالي دخل الفرد ٢٠٠,٠٠٠ يورو سنويًا، ضريبة تضامن إضافية بنسبة 3% ينطبق على الجزء الذي يزيد عن 200 ألف يورو. هذا يُعيد أعلى معدل هامشي إلى 36% لأصحاب الدخل المرتفع جدًا. على سبيل المثال، يدفع مقيم لاتفي يبلغ دخله 250,000 يورو 25% على أول 105,300 يورو، و33% على الجزء التالي حتى 200 يورو، و36% على المبلغ الذي يزيد عن 200 يورو.

في حين أن معدلات لاتفيا أعلى من الضريبة الثابتة في بلغاريا، إلا أنها لا يزال معتدلاً وفقًا لمعايير الاتحاد الأوروبي يبلغ متوسط أعلى معدل ضريبي في الاتحاد الأوروبي حوالي 43%. وقد رفعت لاتفيا مؤخرًا أعلى معدل ضريبي لديها من 31% إلى حوالي 36% لزيادة إيرادات الدخل المرتفع. هناك مخصصات وخصومات شخصية يمكن أن تُخفّض الدخل الخاضع للضريبة (مثل مخصصات المُعالين أو مساهمات المعاشات التقاعدية)، إلا أن الهيكل الأساسي لا يزال ثنائي المستوى. توزيعات الارباح في لاتفيا، يتم فرض ضريبة بنسبة 25% بشكل عام (إن لم تكن خاضعة للضريبة بالفعل على مستوى الشركات)، ولكن بشكل ملحوظ الأرباح الموزعة من الأرباح التي تم فرض ضرائب عليها على مستوى الشركة معفاة من ضريبة الدخل الشخصية الإضافيةتعني قاعدة التكامل هذه أنه إذا كنت تملك أسهمًا في شركة لاتفية أو تابعة للاتحاد الأوروبي، والتي دفعت ضريبة شركات على أرباحها، فلن تُفرض عليك ضريبة مزدوجة على توزيعات الأرباح (باستثناء ضريبة الـ 3% الإضافية التي لا تزال تُطبق على أصحاب الدخول المرتفعة). عادةً ما تُفرض ضريبة على أرباح رأس المال ودخل الاستثمار الآخر بنسبة 20-25% (غالبًا ما تُصنف كدخل رأسمالي بنسبة 20% أو كجزء من إجمالي الدخل).

بالنسبة للمهنيين الأجانب والعاملين عن بعد، قد تكون الضرائب الشخصية في لاتفيا أعلى من ضرائب بلغاريا، ولكن جودة الحياة والخدمات (الممولة من تلك الضرائب) قد تكون مقايضة. هناك بعض الإعفاءات: على سبيل المثال، لاتفيا لا تفرض ضرائب على الدخل الأجنبي لغير المقيمينويمكن للمقيمين الضريبيين الحصول على ائتمانات للضرائب الأجنبية المدفوعة. ضريبة الإقامة في لاتفيا إن الدخل العالمي يخضع للضريبة، لذا فإن الأفراد ذوي الثروات العالية غالباً ما يخططون بعناية - ربما من خلال الاحتفاظ بدخل الاستثمار في الهياكل المؤسسية للاستفادة من تأجيل ضريبة الشركات في لاتفيا (الذي سيتم مناقشته أدناه).

أرمينيا: ضريبة شخصية ثابتة بنسبة 20% (تم تخفيضها من 23% في الإصلاحات الأخيرة)

انتقلت أرمينيا مؤخرًا إلى ضريبة دخل شخصية ثابتة بنسبة 20% على جميع أنواع الدخل تقريبًا. طُبِّق هذا المعدل الثابت كجزء من إصلاحات ضريبية شاملة: من عام ٢٠١٨ إلى عام ٢٠٢٣، خفضت أرمينيا تدريجيًا معدل ضريبة الدخل الشخصي من ٢٣٪ إلى ٢٠٪ لتحسين القدرة التنافسية. واعتبارًا من عام ٢٠٢٤، يدفع المقيم الضريبي الأرمني ٢٠٪ على الراتب والعمل الحر ودخله الشخصي الآخر، بغض النظر عن قيمته. هناك لا توجد شرائح ضريبيةمما يُبسّط حساب الضرائب بشكل كبير. على سبيل المثال، سواءً كان دخلك السنوي 5 ملايين أو 500 مليون درام أرميني، يبقى معدل ضريبة الدخل 20%.

إن نسبة 20% الثابتة في أرمينيا أعلى من نسبة 10% في بلغاريا ولكنها لا تزال منخفضة نسبيًا على مستوى العالم - ولا سيما أقل من معدلات العديد من دول الاتحاد الأوروبي (السعر الثابت يعادل ٢٠٪ في جورجيا). هذه الضريبة الثابتة، بالإضافة إلى انخفاض تكلفة المعيشة، جعلت أرمينيا أكثر جاذبيةً للمستثمرين. المغتربين والمهنيين عن بعد في السنوات الأخيرة. علاوة على ذلك، بعض أنواع الدخل لها معدلات أقل:على سبيل المثال، يمكن فرض ضريبة على دخل الفوائد والعائدات الملكية بنسبة 10% كخصم نهائي، ويمكن فرض ضريبة على الأرباح المدفوعة للأفراد بنسبة 5%.

من المهم ملاحظة أن أرمينيا لا تطبق نطاقًا واسعًا من الخصومات أو البدلات - تُطبق الضريبة الثابتة إلى حد كبير دون بدل شخصي (تُفرض ضريبة على الدخل من أول درام مكتسب). ومع ذلك، تُقدم أرمينيا أنظمة ضريبية خاصة لأصحاب المشاريع الصغيرة والعاملين في مجال تكنولوجيا المعلومات التي تقلل بشكل فعال من الضرائب الشخصية (التي تمت مناقشتها في إطار الحوافز). باختصار، الفرد الذي ينشئ ضريبة الإقامة في أرمينيا (عادةً ما تكون مدة الحضور أو الجنسية الأرمنية) سيواجهون ضريبة مباشرة بنسبة ٢٠٪ على الدخل العالمي، مع إمكانية تخفيضها إذا استوفوا شروط برامج محددة. بساطة هذا المعدل الثابت ويقينه نقطة جذب للمستثمرين الذين يفضلون الالتزامات الضريبية المتوقعة.

معدلات وهياكل ضريبة الشركات

بالنسبة للمستثمرين من الشركات ورجال الأعمال، ضريبة دخل الشركات (CIT) يُعد نظام الضرائب في أي بلد أمرًا بالغ الأهمية، إذ تؤثر ضرائب الشركات بشكل كبير على قرارات الأعمال. وتقدم البلدان الثلاثة أنظمة ضريبية منخفضة أو فريدة للشركات صُممت لجذب الشركات. نقارن أدناه كيف تُقارن بلغاريا ولاتفيا و ضريبة أرمينيا أرباح الشركات في عامي 2024/2025، وما يعنيه ذلك للشركات وأصحابها:

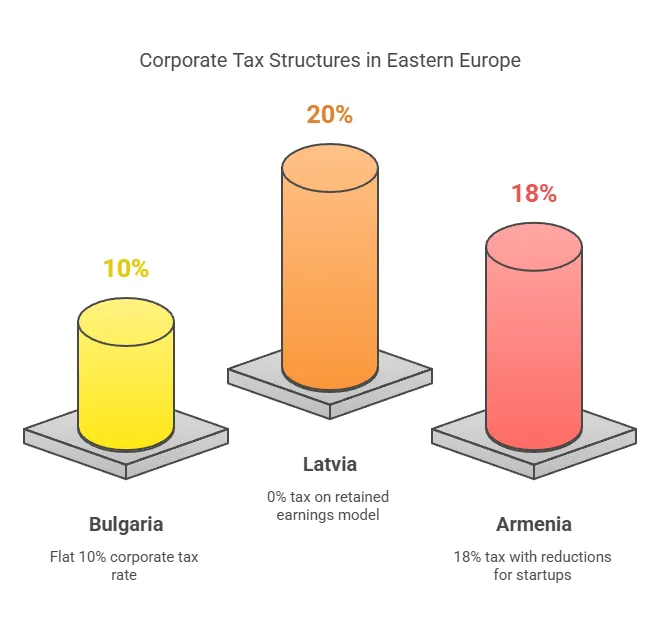

بلغاريا: ضريبة ثابتة على أرباح الشركات بنسبة 10%

بلغاريا تفرض ضريبة دخل ثابتة على الشركات بنسبة 10% على صافي أرباح الشركات. ظل هذا المعدل ثابتًا لسنوات، وهو من أدنى المعدلات. معدلات ضريبة الشركات القانونية في الاتحاد الأوروبي (فقط المجر، بنسبة 9%، أقل بقليل). بالمقارنة مع دول أخرى في العالم، يتميز معدل الضريبة في بلغاريا بتنافسيته العالية، مما يجعلها وجهة جذابة للشركات. تُطبق ضريبة الـ 10% على جميع الشركات البلغارية والفروع المحلية على أرباحها الخاضعة للضريبة، دون أي مستويات تصاعدية. عمليًا، تحسب الشركات البلغارية ذات المسؤولية المحدودة أو المساهمة ربحها (الإيرادات مطروحًا منها المصروفات القابلة للخصم) ثم تدفع 10% منه للحكومة. على سبيل المثال، إذا بلغ ربح شركة في بلغاريا مليون يورو، فإن ضريبة الشركات المستحقة هي 1,000,000 ألف يورو. بالمقارنة، يبلغ متوسط معدل ضريبة الشركات في أوروبا حوالي 100,000% - أي أكثر من ضعف المعدل في بلغاريا - مما يُبرز جاذبية بلغاريا كوجهة استثمارية. منطقة قضائية منخفضة الضرائب في أوروبا الشرقية.

على الرغم من انخفاض المعدل، فإن قواعد القاعدة الضريبية في بلغاريا موحدة إلى حد ما (على غرار دول الاتحاد الأوروبي الأخرى). جميع الأرباح غير الموزعة لا تزال خاضعة لضريبة الـ 10% سنويًا - لا يوجد تأجيل أو إعفاء للأرباح المحتجزة. هذا يعني أنه حتى لو أعادت شركة بلغارية استثمار أرباحها في أعمالها، فإنها لا تزال تدفع ضريبة دخل الشركات بنسبة 10% عن تلك السنة، على عكس الوضع في لاتفيا (سنناقشه لاحقًا). من ناحية أخرى، تخضع الأرباح المدفوعة للأفراد من شركة بلغارية عادةً لضريبة اقتطاع بنسبة 5% (وهي ضريبة نهائية على هذا الدخل). وبإضافة ضريبة الشركات، تبلغ الضريبة الفعلية على أرباح الشركات الموزعة على فرد مقيم في بلغاريا حوالي 14.5%. ومع ذلك، فإن بلغاريا لديها لا توجد ضريبة اقتطاع على الأرباح المدفوعة للشركات المقيمة في الاتحاد الأوروبي، وذلك بفضل توجيه الاتحاد الأوروبي للشركات الأم والشركات التابعة، مما يجعلها جذابة لهياكل القابضة الدولية.

ضريبة الشركات المباشرة البالغة 10% في بلغاريا، إلى جانب ضمانات عضوية الاتحاد الأوروبي (مثل الوصول إلى شبكة الاتحاد الأوروبي من المعاهدات الضريبية وتوجيهات الاتحاد الأوروبي)، مما يوفر اليقين للمستثمرين من الشركات. والجدير بالذكر أن بلغاريا اعتمدت منظمة التعاون الاقتصادي والتنمية الحد الأدنى العالمي للضريبة بنسبة 15% (الركيزة الثانية) اعتبارًا من 2 يناير 1لكن هذا لا يؤثر إلا على المجموعات متعددة الجنسيات الكبيرة، بينما يبقى المعدل القياسي البالغ 10% للشركات المحلية. باختصار، بالنسبة لرائد أعمال عادي أو شركة تنشئ عملياتها، تقدم بلغاريا ضريبة شركات ثابتة ومنخفضة للغاية مع نموذج ضريبي تقليدي (تُفرض ضريبة سنوية على الأرباح). يُعد هذا النظام مثاليًا للشركات التي تُحقق أرباحًا وتُوزّعها بانتظام، حيث يبقى العبء الضريبي الإجمالي منخفضًا.

لاتفيا: 0% ضريبة على الأرباح المحتجزة، 20% على الأرباح الموزعة (نموذج إستونيا لضريبة الشركات)

صُمم نظام ضريبة الشركات في لاتفيا بشكل فريد لتشجيع إعادة الاستثمار وتخفيف الأعباء الضريبية على الشركات. منذ عام ٢٠١٨، اعتمدت لاتفيا نظامًا ضريبيًا جديدًا. "يتم فرض الضريبة فقط عند التوزيع" نموذج CIT (يُطلق عليه غالبًا اسم نموذج إستونيا). جميع الأرباح غير الموزعة للشركات معفاة من الضرائب - وهذا يعني أنه إذا أعادت شركة لاتفية استثمار أرباحها أو احتفظت بها ببساطة، فإنها تدفع 0% ضريبة دخل الشركات على تلك الأرباح إلى أجل غير مسمى. يتم فرض ضريبة دخل الشركات بنسبة 20% فقط عند توزيع الأرباح أو تعتبر موزعة (على سبيل المثال، يتم دفعها كأرباح للمساهمين، أو استخدامها لتغطية نفقات غير تجارية).

يُطبّق معدل الـ 20% بطريقة محددة: القاعدة الضريبية هي المبلغ الإجمالي للتوزيع. عمليًا، إذا أرادت شركة توزيع أرباح بقيمة 80 يورو (صافي للمساهم)، فعليها دفع ضريبة قدرها 20 يورو، أي 20/80 = 25% من صافي الأرباح. لكن المتعارف عليه هو أن يُذكر المعدل كما يلي: 20% من إجمالي الربح (100 في هذا المثال). في الواقع، يؤدي توزيع 100 يورو من الأرباح إلى فرض ضريبة بقيمة 20 يورو و80 يورو على المساهمينإذا لم توزع الشركة أي شيء، لا توجد ضريبة شركات مستحقة عن تلك السنةيقدم هذا النظام شكلاً من أشكال تأجيل الضرائب - يمكن للشركات إعادة استثمار الأرباح معفاة من الضرائب حتى يقرروا دفع الأرباح.

من وجهة نظر المستثمر، فإن نظام ضريبة الشركات في لاتفيا مفيد للغاية لشركات النمو و الشركات القابضةيمكن للشركات الناشئة استثمار أرباحها للتوسع دون أي ضرائب، ويمكن للشركة القابضة في لاتفيا استلام أرباح من الشركات التابعة لها دون دفع ضرائب حتى تُنقل إلى مالكيها. علاوة على ذلك، تطبق لاتفيا مبدأ إقليميًا فيما يتعلق بالأرباح والدخل الأجنبي: غالبًا ما تُعفى أرباح الأسهم الأجنبية التي تتلقاها شركة لاتفية (من ولايات قضائية غير ملاذات ضريبية) من الضرائب، وبما أن توزيعات لاتفيا تُفرض عليها ضريبة دخل الشركات (وليس ضريبة اقتطاع)، فإن مزايا المعاهدة لا تُخفّض هذه الضريبة عادةً. في جوهرها، تُعدّ نسبة 20% ضريبة نهائية على مستوى الشركة لتوزيعات الأرباح. لا يتم فرض ضريبة أرباح إضافية على الأفراد إذا دفعت الشركة نسبة الـ ٢٠٪ هذه. استثناء واحد: قد يظل الأفراد ذوو الدخل المرتفع مدينين بضريبة الدخل الشخصي التضامنية البالغة ٣٪ على أرباح الأسهم الكبيرة، كما ذُكر سابقًا.

ومن الجدير بالذكر أيضًا أن لاتفيا ألغى المفهوم التقليدي للضرائب على الأرباح السنوية إذا حققت الشركة ربحًا واحتفظت به، فلن يُبلّغ عنه لضريبة دخل الشركات في ذلك العام. هذا يُبسّط المحاسبة للأغراض الضريبية (مع أن الربح يُحتسب عادةً في المحاسبة المالية). معدل الضريبة الفعلي على الشركات على الأرباح الموزعة هو 20% (أو ٢٥٪ من صافي الدخل، كما هو موضح)، وهو معدل لا يزال تنافسيًا إقليميًا (ويعادل معدل إستونيا). بالإضافة إلى ذلك، تقدم لاتفيا معدلات ضريبة الشركات المخفضة الخاصة (تصل إلى 3% - 14%) في حالات معينة مثل الإعفاءات الضريبية للشركات في المناطق الاقتصادية الخاصة أو التوزيعات الصغيرة المؤهلة (المُناقشة في إطار الحوافز). باختصار، يعد نظام الضرائب على الشركات في لاتفيا أحد أكثر الأنظمة ملاءمة للأعمال التجارية في أوروبامما يسمح لرواد الأعمال بذلك بناء شركاتهم معفاة من الضرائب حتى يختاروا سحب الأرباح منهاوهذا يساهم بشكل كبير في تصنيف لاتفيا ثاني أكثر نظام ضريبي تنافسية في العالم في عام 2023.

أرمينيا: ضريبة الشركات القياسية بنسبة 18% (مع أنظمة خاصة للشركات الصغيرة)

أرمينيا تفرض ضريبة ضريبة أرباح الشركات القياسية بنسبة 18% على أرباح الشركات. خُفِّض هذا المعدل الثابت (الذي يُشار إليه أحيانًا باسم "ضريبة الأرباح") من 20% في عام 2020 كجزء من الإصلاحات الاقتصادية في أرمينيا لتحفيز الاستثمار. بالنسبة لمعظم الشركات المتوسطة والكبيرة، يُطبَّق معدل 18% على الأرباح الخاضعة للضريبة سنويًا - وهو نظام ضريبي تقليدي أشبه بالنظام البلغاري (أي تُفرض ضريبة على الأرباح في سنة تحقيقها). على سبيل المثال، إذا حققت شركة أرباحًا قدرها 100 مليون درام أرميني (حوالي 240,000 يورو) فستُلزم بدفع ضريبة أرباح بنسبة 18% (18 مليون درام أرميني). معدل 18% في أرمينيا هو معتدلة حسب المعايير الدولية (أقل من المتوسط العالمي (حوالي ٢٣٪) ومتوسط منظمة التعاون الاقتصادي والتنمية (حوالي ٢١-٢٢٪). على الرغم من أن أرمينيا ليست عضوًا في الاتحاد الأوروبي، إلا أن معدلها مماثل للعديد من الدول الأوروبية (على سبيل المثال، بولندا ١٩٪، ليتوانيا ١٥٪، جمهورية التشيك ١٩٪). لا تفرض أرمينيا ضريبة ميراث، وهو ما قد يكون عاملًا مهمًا للأفراد والعائلات الذين يخططون لإدارة ممتلكاتهم.

ما يميز أرمينيا هو مجموعة من الأنظمة الضريبية الخاصة للشركات الصغيرة والشركات الناشئة.أرمينيا لديها نظام "الأعمال التجارية الصغيرة" و نظام "ضريبة المبيعات" التي تعمل بشكل فعال كبدائل مبسطة لنظام ضريبة الدخل القياسي بنسبة 18% + 20% ضريبة القيمة المضافة. الشركات الصغيرة (الشركات التي يبلغ حجم مبيعاتها أقل من 24 مليون درام، أي ما يعادل 55,000 ألف يورو تقريبًا) معفاة من جميع الضرائب باستثناء مبلغ ثابت صغير لكل موظفعلى وجه التحديد، تدفع الشركات الصغيرة المسجلة 0% ضريبة أرباح، 0% ضريبة القيمة المضافةهذا حافز كبير لرواد الأعمال المنفردين أو المستشارين أو الشركات الناشئة الصغيرة - وهو في الواقع إعفاء ضريبي يصل إلى حد معين من الإيرادات. بعد ذلك، بالنسبة للشركات الصغيرة الأكبر حجمًا قليلًا، فإن أرمينيا "ضريبة المبيعات" ضريبة مبسطة على الإيرادات الإجمالية (10%، مع بعض التخفيضات) تُحل محل ضريبة القيمة المضافة وضريبة الأرباح للشركات التي يقل حجم مبيعاتها عن 115 مليون دينار أردني تقريبًا. يمكن أن يؤدي هذا إلى ضريبة فعلية أقل من 18% على الأرباح إذا كانت هوامش الربح مرتفعة، كما يُبسط الامتثال بشكل كبير.

بالنسبة للشركات العادية خارج أنظمة الأعمال الصغيرة هذه، فإن الضريبة البالغة 18% مصحوبة بـ 5٪ ضريبة مقتطعة على أرباح الأسهم. كما توفر أرمينيا أيضًا الإعفاءات أو الإعفاءات الضريبية في بعض الصناعات والمناطق - على سبيل المثال، الشركات العاملة في المناطق الاقتصادية الحرة تدفع 0% ضريبة أرباح، 0% ضريبة القيمة المضافة، وتتمتع بإعفاءات جمركية وضرائب عقاريةبالإضافة إلى ذلك، منذ عام 2015، قدمت أرمينيا حوافز ضريبية لشركات تكنولوجيا المعلومات الناشئة، منح الشركات الناشئة المعتمدة في مجال التكنولوجيا معدل ضريبة الشركات 0% لفترة محددة وضريبة الدخل 10% فقط على رواتب موظفيهم (بدلاً من ٢٠٪). تم مؤخرًا توسيع وتعزيز حوافز تكنولوجيا المعلومات هذه: ابتداءً من عام ٢٠٢٥، يمكن لشركات التكنولوجيا الفائقة المؤهلة الحصول على معدل ضريبة على المبيعات بنسبة 1% (بدلاً من 18% ضريبة على الأرباح) وضريبة شخصية بنسبة 10% على الأجور المرتبطة بالبحث والتطويرفي الواقع، يمكن لشركة برمجيات ناشئة في أرمينيا أن تعمل معفاة من الضرائب تقريبًا في سنواتها الأولى.

باختصار، ضريبة الشركات الرئيسية في أرمينيا هي 18٪ولكن العديد من الشركات، وخاصة الشركات الصغيرة أو الاستراتيجية، يمكنها الاستفادة من معدلات فعالة مخفضة بشكل كبير من خلال أنظمة خاصة. على عكس لاتفيا، لا يوجد تأجيل شامل للضرائب على الأرباح المحتجزة - تُفرض ضريبة على الأرباح سنويًا - لكن الحوافز المُستهدفة في أرمينيا (شركات متناهية الصغر معفاة من الضرائب، وإعفاءات قطاع تكنولوجيا المعلومات، إلخ) يمكن أن تُؤدي إلى صفر أو ضريبة ضئيلة لمن يتأهلونبالنسبة للمستثمرين الأكبر حجمًا، فإن معدل 18% إلى جانب العمليات غير المكلفة نسبيًا قد يكون جذابًا، تتمتع الشركات الموجهة نحو التصدير باسترداد ضريبة القيمة المضافة وعدم وجود رسوم تصدير- الحفاظ على العبء الضريبي على الأعمال التجارية الدولية منخفضًا.

ملاحظة مقارنة: ل مجموعة الشركات أو رجل الأعمال الذي يقرر بين هذه البلدانقد يعتمد الاختيار على نموذج العمل. إذا كان المرء يخطط لـ إعادة استثمار الأرباح بكثافةإن نسبة 0% على الأرباح المحتجزة في لاتفيا جذابة للغاية. إذا أراد المرء أدنى معدل قانوني مطلق وببساطة، يصعب التغلب على ضريبة الشركات البالغة 10% في بلغاريا. إذا كنت تبني الشركات الناشئة الصغيرة (خاصة في مجال التكنولوجيا) أو من خلال السعي إلى مزيج من الضرائب المعتدلة والإعفاءات الخاصة، قد يقدم نظام أرمينيا أدنى فاتورة ضريبية (ربما 0% في ظل برامج معينة).

خيارات الإقامة والمواطنة للمستثمرين والبدو

غالبًا ما تسير الاعتبارات الضريبية جنبًا إلى جنب مع أسئلة الإقامة والمواطنةتقدم كل دولة مسارات مختلفة للمستثمرين الأجانب أو العاملين عن بعد للإقامة هناك بشكل قانوني، وهو ما يمكن أن يؤدي بدوره إلى إنشاء الإقامة الضريبيةفيما يلي نوضح خيارات الإقامة والمواطنة في بلغاريا ولاتفيا وأرمينيا - بما في ذلك أي "التأشيرة الذهبية" برامج المستثمرين، تأشيرات البدو الرقمية، أو طرق الحصول على الجنسية السريعة:

بلغاريا: الإقامة في الاتحاد الأوروبي عبر الاستثمار والتصاريح القياسية

بلغاريا، باعتبارها عضوًا في الاتحاد الأوروبي، تعتبر قاعدة جذابة لأولئك الذين يسعون الإقامة الأوروبية والجنسية النهائية. بينما بلغاريا كان لديه في السابق مسار سريع برنامج المواطنة عن طريق الاستثمار، هذا البرنامج كان رسميًا تم إلغاؤها في عام 2021 تحت ضغط الاتحاد الأوروبي. ومع ذلك، لا تزال بلغاريا تقدم الإقامة من نوع "التأشيرة الذهبية" عن طريق الاستثمار مخطط (RBI). باستثمار مبلغ كبير في بلغاريا، يمكن لمواطن من خارج الاتحاد الأوروبي الحصول على الإقامة الدائمة بشكل سريع نسبيًا، مما قد يؤدي إلى الحصول على الجنسية من خلال التجنس (عادةً بعد 5 سنوات).

الحالي برنامج المستثمر البلغاري للإقامة يتطلب، على سبيل المثال، استثمارًا قدره ما لا يقل عن 512,000 يورو في الأصول المعتمدة (مثل الأسهم البلغارية أو السندات الحكومية، أو في صندوق الاستثمار البديل) لتلقي إقامة دائمةخيار آخر هو الاستثمار في العقارات البلغارية - شراء عقار بقيمة لا تقل عن 600,000 ليف بلغاري (~307,000 يورو) يمكن أن تؤهل الفرد للحصول على تصريح إقامة. يجب الحفاظ على هذه الاستثمارات لسنوات عديدة. الميزة الرئيسية هي أن يمكن للمقيمين الدائمين في بلغاريا العيش والعمل في بلغاريا على المدى الطويل والسفر بدون تأشيرة في منطقة شنغنبعد الحصول على الإقامة الدائمة لمدة خمس سنوات (ومع استيفاء شروط اللغة والاندماج)، يُمكن التقدم بطلب للحصول على الجنسية البلغارية عبر إجراءات التجنس العادية. تمنح الجنسية البلغارية الحق في الإقامة في أي مكان في الاتحاد الأوروبي.

في عمل رواد الأعمال والبدو الرقميينلا يوجد في بلغاريا "تأشيرة رحالة رقمي" مُسمّاة، ولكنها تقدم تأشيرة وطنية طويلة الأجل تأشيرات النوع D وتصاريح الإقامة التي يمكن أن تخدم غرضًا مشابهًا. أحد الطرق الشائعة هو تأشيرة العمل الحر/العامل عن بعديسمح هذا القانون للأجانب من خارج الاتحاد الأوروبي بالإقامة في بلغاريا إذا كانوا يعملون لحسابهم الخاص أو لدى شركة أجنبية. يجب على المتقدمين إثبات مؤهلاتهم أو تسجيلاتهم التجارية وأموالهم الكافية. في الأساس، يمكن لبلغاريا إصدار تصريح إقامة لمدة عام واحد قابل للتجديد. تصريح إقامة للعمل الحر، والتي يستخدمها العديد من العاملين عن بُعد كتأشيرة عمل رحالة بحكم الواقع. وهناك طريق آخر وهو تسجيل شركة بلغارية وتعيين نفسه ممثلاً - وهذا يمكن أن يؤهل الشخص لمنصب تصريح إقامة عمل كممثل تجاري، في ظل ظروف معينة.

من حيث الإقامة الضريبيةإن مجرد الحصول على تصريح إقامة بلغاري لا يجعلك مقيمًا ضريبيًا تلقائيًا - فلا يزال يتعين عليك الإنفاق أكثر من 183 يومًا في بلغاريا أو إثبات أن بلغاريا هي مركز اهتماماتك الحيوية لهذا العام. لكن الجمع بين تصريح الإقامة السهل الحصول عليه والضريبة الثابتة بنسبة 10% جعل بلغاريا وجهة مفضلة لدى المستشارون الدوليون والبدو الذين يريدون قاعدة للاتحاد الأوروبي.

خلاصة القول: تقدم بلغاريا نسبيا مسار مبسط للحصول على الإقامة الدائمة في الاتحاد الأوروبي لأولئك الراغبين في الاستثمار أو ممارسة الأعمال التجارية. بينما لم تعد الجنسية الفورية مطروحة على الطاولةجواز سفر بلغاريا (بمجرد الحصول عليه) قوي جدًا. وحتى في مرحلة الإقامة، يمكن أن يؤدي الحصول على الإقامة الدائمة في بلغاريا إلى جانب الإقامة الضريبية إلى الاستفادة الكاملة من الضرائب المنخفضة في بلغاريا والوصول إلى سوق الاتحاد الأوروبيعلاوة على ذلك، فإن معدلات ضريبة الدخل الجذابة للشركات في بلغاريا تجعلها وجهة جذابة للمقيمين المحتملين الذين يتطلعون إلى تحسين عملياتهم التجارية.

لاتفيا: التأشيرة الذهبية (الإقامة عن طريق الاستثمار) وتأشيرة الرحالة الرقميين

تشتهر لاتفيا بـ برنامج الإقامة عن طريق الاستثمار (التأشيرة الذهبية اللاتفية) التي توفر خيارات متعددة بأسعار معقولة مقارنةً بدول الاتحاد الأوروبي الأخرى. اعتبارًا من عام ٢٠٢٤، تأشيرة لاتفيا الذهبية يسمح لمواطني الدول الثالثة (غير الأعضاء في الاتحاد الأوروبي/المنطقة الاقتصادية الأوروبية) بالحصول على تصريح إقامة مؤقتة لمدة عام واحد مقابل استثمار في لاتفيا. تشمل مسارات الاستثمار الرئيسية ما يلي:

استثمار عقاري: شراء عقارات في لاتفيا بقيمة 250,000 يورو أو أكثربالإضافة إلى رسوم لمرة واحدة (حاليًا ٥٠,٠٠٠ يورو). يجب أن يكون العقار في مناطق محددة وأن يستوفي المعايير المطلوبة. كان هذا المسار الأكثر شيوعًا تاريخيًا.

الاستثمار في الأعمال التجارية: استثمر على الأقل €50,000 في أسهم شركة لاتفية (بالإضافة إلى رسوم حكومية قدرها 10,000 يورو) إذا كانت شركة صغيرة، أو 100,000 يورو في شركة أكبر، مما يخلق فرص عمل. تُعد هذه من أدنى نقاط الدخول (بقيمة إجمالية تبلغ حوالي 60 ألف يورو).

السندات الحكومية: شراء 250,000 يورو في سندات حكومية خاصة ودفع رسوم قدرها 38,000 ألف يورو.

وديعة بنكية: عمل وديعة تابعة بقيمة 280,000 يورو في بنك لاتفي لمدة 5 سنوات، بالإضافة إلى رسوم قدرها 25,000 يورو.

بمجرد إجراء الاستثمار والموافقة على الطلب، يحصل المستثمر على تصريح إقامة مؤقت (TRP) صالح لمدة 5 سنوات (مع التجديد أو الفحص بشكل دوري). يوجد لا يوجد حد أدنى للإقامة للاحتفاظ بالتصريح (باستثناء زيارة لاتفيا مرة واحدة سنويًا لتجديد التسجيل)، مما يعني أن المستثمر يمكنه الحفاظ على حقوق الإقامة في لاتفيا دون الحاجة إلى الإقامة الفعلية فيها بشكل دائم. ومع ذلك، للانتقال من برنامج الإقامة المؤقتة إلى الإقامة الدائمة (PR) بعد 5 سنواتيجب أن يعيش الشخص في لاتفيا معظم تلك الفترة (4 من 5 سنوات، أكثر من 183 يومًا في السنة). الجنسية في لاتفيا يتطلب الأمر متطلبات صارمة بما في ذلك إتقان اللغة والإقامة طويلة الأمد (عادةً 5 سنوات من اختبارات العلاقات العامة والتكامل).

في عمل البدو الرقميون والعاملون عن بعد، قدمت لاتفيا نظامًا محددًا تأشيرة الرحل الرقمية في عام 2022. تسمح هذه التأشيرة للعاملين عن بعد من دول منظمة التعاون الاقتصادي (على سبيل المثال الولايات المتحدة الأمريكية وكندا والمملكة المتحدة وما إلى ذلك) للعيش في لاتفيا لمدة تصل إلى سنة واحدة، مع إمكانية التمديد لمدة سنة واحدةيجب على المتقدمين إثبات عملهم عن بُعد (سواءً موظفين أو مستقلين) لدى شركة خارج لاتفيا، وأن يكون لديهم دخل شهري كافٍ (لا يقل عن 2.5 ضعف متوسط الأجر الشهري في لاتفيا، أي ما يقارب 2,800 يورو شهريًا اعتبارًا من عام 2023). تأشيرة عمل عن بعد لا يمنح الحق في العمل محليًا (لا يمكنك الحصول على وظيفة محلية في لاتفيا)، ولكنه يسمح لك بالإقامة والعمل عبر الإنترنت من لاتفيا بشكل قانوني. يُعد هذا خيارًا جذابًا للبدو الرحل من خارج الاتحاد الأوروبي الراغبين في الإقامة في دولة أوروبية بأسعار معقولة والاستمتاع بسفر شنغن. تأشيرة البدو الرحل في لاتفيا معقولة. مُبسَّطة (تقديم الطلب من خلال الهجرة اللاتفية، وإثبات الدخل، والتحقق من الخلفية) وصالحة لمدة تصل إلى عامين إجمالاً.

باختصار، لاتفيا تقدم كلا منهما الإقامة القائمة على الاستثمار وخيارات الإقامة للعمل عن بعد. التأشيرة الذهبية اللاتفية كانت من أكثر الدول سهولةً في الاتحاد الأوروبي، على الرغم من وجود نقاشات حول تشديدها (وبعض القيود على جنسيات معينة). وقد جذبت العديد من المستثمرين من خلال منح الإقامة في الاتحاد الأوروبي تبدأ من استثمار بقيمة 50 ألف يورو، وهو أقل بكثير من البرامج المماثلة في أوروبا الغربية. وفي الوقت نفسه، تأشيرة الرحل الرقمية يُبرز هذا انفتاح لاتفيا على مجتمع المهنيين المستقلين عن الموقع المتنامي، مما يتيح لهم التمتع بجودة حياة عالية في لاتفيا (ثقافة ريغا النابضة بالحياة، وبنيتها التحتية الموثوقة) مع المساهمة اقتصاديًا. لأغراض ضريبية، سيحتاج حامل أي من هذه التأشيرات إلى قضاء أكثر من 183 يومًا في لاتفيا ليصبح مقيمًا ضريبيًامجرد الحصول على التأشيرة لا يُلزمك بدفع ضريبة لاتفية تلقائيًا إذا كانت مدة إقامتك أقصر. لكن يُمكن لمن يُقيمون في لاتفيا الاستفادة من المزايا الضريبية (مثل تأجيل ضريبة الشركات وضرائب الشركات التنافسية).

أرمينيا: مسارات إقامة سهلة، وتسهيلات للجنسية المزدوجة

أرمينيا ترحب بشدة بالمستثمرين والأفراد الأجانب فيما يتعلق بالإقامة. على الرغم من أن أرمينيا ليست عضوًا في الاتحاد الأوروبي، إلا أنها توفر عملية تصريح الإقامة المباشرة بل ويسمح بالتجنس السريع نسبيًا في بعض الحالات. لا يوجد برنامج رسمي "للتأشيرة الذهبية" يتطلب استثمارات كبيرة لأن منتظم إن طرق الاستثمار أو التوظيف متاحة بالفعل وليست مكلفة للغاية.

تصريح الإقامة المؤقتة (TRP): يمكن لأي أجنبي التقدم بطلب للحصول على إقامة مؤقتة في أرمينيا لمدة عام واحد قابلة للتجديد إذا كان لديه سبب وجيه - مثل العمل في أرمينيا، أو امتلاك شركة، أو كونه أرمنيًا بالأصل/الزواج. بالنسبة لرواد الأعمال، فإن الطريق الشائع هو تسجيل شركة محلية أو الاستثمار في الأعمال التجارية الأرمنية، مما يؤهل الشخص للحصول على تصريح إقامة مؤقتة كمستثمر أو مساهم. الحد المالي منخفض؛ حتى تأسيس شركة ذات مسؤولية محدودة صغيرة قد يكون كافيًا إذا كانت نشطة. بالنسبة للعاملين عن بُعد، لا تشترط أرمينيا حاليًا تأشيرات للعديد من الجنسيات لمدة تصل إلى 6 أشهر في السنة، وإذا كانت هناك حاجة لإقامة أطول، فيمكن تمديد تصريح الإقامة المؤقت أو الحصول عليه عن طريق التسجيل كشخص بالغ، على سبيل المثال، وإظهار نشاط العمل الحر والعنوان المحلي. العملية سريعة نسبيًا (بضعة أسابيع) وغير مكلفة (رسوم الدولة متواضعة). وتضمن قوانين أرمينيا يتمتع الأجانب بمعاملة متساوية مع المواطنين في مجال الأعمال وحقوق الملكية.

تصاريح الإقامة الدائمة (PR): بعد الحصول على الإقامة المؤقتة لمدة 3 سنوات عادة، أو إذا كان الأجنبي لديه عمل تجاري أو من أصل أرمني، فيمكنه التقدم بطلب للحصول على بطاقة الإقامة الدائمة (صالحة لمدة ٥ سنوات، قابلة للتجديد). الإقامة الدائمة توفر مزيدًا من الأمان، وهي خطوة نحو الحصول على الجنسية. والجدير بالذكر أن أرمينيا لديها أيضًا نظام خاص وضع الإقامة الخاصة للأرمن في الشتات وغيرهم من الأجانب المتميزين - هذه بطاقة إقامة لمدة 10 سنوات تُمنح غالبًا للأرمن العرقيين من الخارج أو المستثمرين، وهو أمر مفيد للغاية.

المواطنة: أرمينيا تسمح الجنسية المزدوجة تُمنح الجنسية الأرمنية بحرية، وهي معروفة بمنحها الجنسية للمستثمرين الأجانب ورواد الأعمال والمنحدرين من أصول أرمنية. بالإضافة إلى ذلك، يمكن لأي شخص يقيم في أرمينيا لمدة ثلاث سنوات ويجتاز امتحان اللغة والتاريخ الحصول على الجنسية. ويمكن إعفاء ذوي الأصول الأرمنية أو ذوي المزايا الخاصة الأخرى من شرط الإقامة. هذا يعني أنه، على عكس بلغاريا أو لاتفيا، من المحتمل أن تتمكن أرمينيا من منح الجنسية في إطار زمني أقصر على أساس كل حالة على حدة - منح الفرد جواز السفر الأرمني (الذي يسمح بالوصول بدون تأشيرة أو بتأشيرة إلكترونية إلى دول مثل روسيا وإيران، وتسهيل الحصول على تأشيرة شنغن للاتحاد الأوروبي، وما إلى ذلك، على الرغم من أنه ليس بنفس قوة جوازات سفر الاتحاد الأوروبي).

في عمل البدو الرقميةأرمينيا متعاونة للغاية: يمكن للعديد من المواطنين (الولايات المتحدة والاتحاد الأوروبي والمملكة المتحدة وما إلى ذلك) الإقامة بدون تأشيرة في أرمينيا لمدة 180 يومًا في السنةيمكن للأجانب وغيرهم الحصول على تأشيرات إلكترونية بسهولة. الحصول على إقامة ضريبية محلية ممكن دون الحاجة إلى "تأشيرة رحالة" رسمية - ببساطة، إذا كنت تحب أرمينيا وقررت البقاء، يمكنك التسجيل كـ رجل أعمال فردي في ظل نظام الأعمال الصغيرة أو أنشئ شركة، ثم تقدم بطلب للحصول على بطاقة إقامة. لقد جذبت سهولة الإجراءات البيروقراطية وانخفاض تكاليف المعيشة (بالإضافة إلى ازدهار قطاع التكنولوجيا في يريفان) مؤخرًا العديد من العاملين عن بُعد في مجال تكنولوجيا المعلومات إلى أرمينيا.

باختصار، خيارات الإقامة في أرمينيا مرنة ومرحبة:هناك لا يوجد حد استثماري مرتفعحتى الشركات الصغيرة يمكنها تسهيل الإقامة. يتم التعامل مع المستثمرين الأجانب على قدم المساواة بموجب القانون، وتسعى الدولة بنشاط لجذب الأجانب للاستقرار والاستثمار. الطريق إلى المواطنة هي أيضا ليبرالية نسبيامما يجعل أرمينيا خيارًا مميزًا لمن يرغبون في إقامة بديلة أو جواز سفر جديد في بلد مضياف ومنخفض الضرائب. من الناحية الضريبية، بمجرد إنفاقك 183 يومًا في أرمينيا، تصبح مقيمًا ضريبيًا ويمكن بعد ذلك الاستمتاع بالضريبة الثابتة البالغة 20% (أو أنظمة خاصة إذا كانت مؤهلة) وشبكة أرمينيا المتنامية من المعاهدات الضريبية.

الحوافز الضريبية والبرامج الخاصة

إلى جانب معدلات الضرائب القياسية، تقدم كل دولة الحوافز الضريبية والأنظمة الخاصة لجذب مستثمرين أو صناعات أو أنشطة معينة، مما قد يُخفّض ضرائب الدخل بشكل كبير على المؤهلين. ويمكن أن يُخفّض هذا العبء الضريبي الفعلي بشكل كبير على المؤهلين. نقارن هنا العوامل الرئيسية الحوافز الضريبية للأفراد والشركات في بلغاريا ولاتفيا وأرمينيا - مثل اعتمادات البحث والتطوير، والإعفاءات الضريبية للشركات الناشئة، والحوافز الإقليمية، وغيرها من البرامج في عامي 2024/2025:

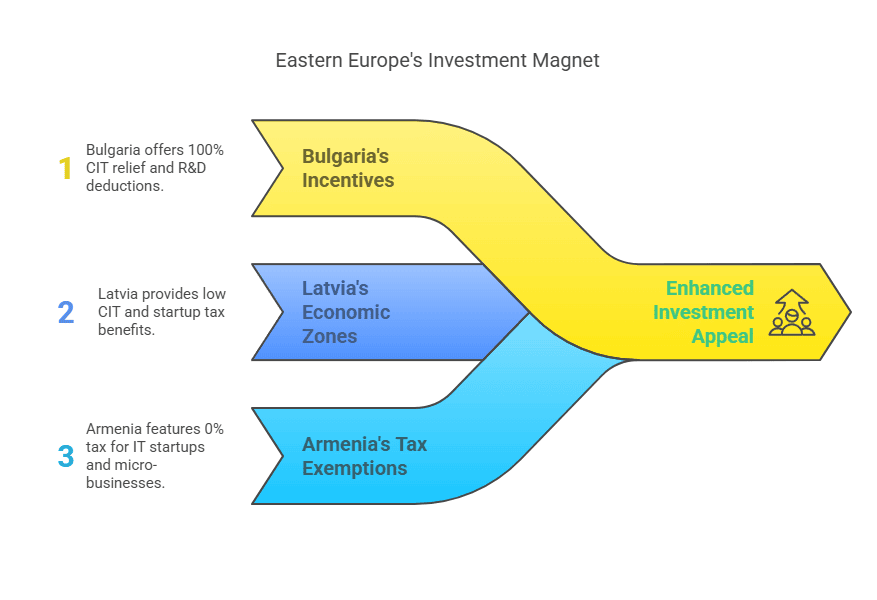

بلغاريا - الحوافز: الإعفاءات الإقليمية من ضريبة الدخل على الشركات وائتمانات التوظيف

يتميز النظام الضريبي في بلغاريا بالبساطة وانخفاض المعدلات، ما يجعل الحوافز الضريبية الخاصة قليلة نسبيًا. ومع ذلك، توجد برامج مُستهدفة لتشجيع الاستثمار في مناطق مُحددة وتعزيز التوظيف، مما يُقلل بشكل كبير من ضرائب الدخل الشخصي للأفراد والشركات.

حافز الاستثمار الإقليمي: يمكن للشركات التي تستثمر في البلديات ذات معدلات البطالة المرتفعة أن تحصل على استراحة CIT تصل إلى 100٪. في الأساس، إذا استوفت الشركة المعايير (مثل الاستثمار في التصنيع وخلق فرص العمل في منطقة محرومة اقتصاديًا محددة)، فقد تعيد الحكومة ضريبة الشركات المستحقة، مما يؤدي إلى ضريبة الشركات الفعلية بنسبة 0% لفترةويُستخدم هذا الحافز في أغلب الأحيان للمشاريع الصناعية الكبيرة، وهو متوافق مع قواعد المساعدات الحكومية في الاتحاد الأوروبي.

حوافز التوظيف: بلغاريا تقدم مساعدات إضافية الخصومات الضريبية لأصحاب العمل الذين يوظفون عمالًا عاطلين عن العمل لفترة طويلة أو من ذوي الإعاقة أو كبار السنيسمح هذا الحافز الاجتماعي للشركة بخصم مبلغ إضافي من أرباحها الخاضعة للضريبة لكل توظيف، مما يخفض ضريبة الشركات.

الحوافز الزراعية: مؤكد يتمتع المنتجون الزراعيون بإعفاء جزئي أو تخفيض ضريبة الشركات على دخلهم الزراعي، لدعم القطاع الزراعي.

البحث والتطوير والابتكار: بلغاريا تسمح 100% من النفقات الفورية لتكاليف البحث والتطوير (وهو معيارٌ مُعتمدٌ في العديد من الدول) وقد حسّنت نظامَ الملكية الفكرية لديها. ورغم أن بلغاريا لا تُطبّق نظامًا خاصًا بصناديق براءات الاختراع، إلا أنها تتماشى مع سياسات الابتكار في الاتحاد الأوروبي. ووفقًا لأحد التقارير، يمكن خصم الأصول غير الملموسة من البحث والتطوير بنسبة 100٪ الذي يشجع بشكل فعال الاستثمار في الأبحاث.

ضريبة القيمة المضافة والجمارك: يمكن للشركات في بلغاريا الاستفادة من الأنظمة المعمول بها في الاتحاد الأوروبي مثل توريد داخل المجتمع بدون ضريبة القيمة المضافة 0% (للصادرات إلى الاتحاد الأوروبي) وإعفاءات جمركية متنوعة من الاتحاد الأوروبي. كما تتمتع بلغاريا مناطق حرة لكنها في الغالب تمنح تأجيل الرسوم الجمركية/ضريبة القيمة المضافة بدلاً من الإعفاءات الضريبية.

تجدر الإشارة إلى أن بلغاريا لا تفرض ضرائب محلية على الثروات الشخصية، أو الميراث (للأقارب المقربين)، أو المعاملات المالية، وهو ما يُمثل حافزًا ضمنيًا للأفراد ذوي الثروات الكبيرة. مكاسب رأس المال على الأوراق المالية المدرجة . معفى من الضريبة- تشجيع الاستثمارات في سوق الأوراق المالية.

بالنسبة للمستثمرين الأفراد الذين ينتقلون إلى بلغاريا، في حين لا يوجد نظام ضريبي خاص للمغتربين (مثل الأنظمة "غير المقيمة" في أماكن أخرى)، معدل ثابت 10٪ في حد ذاته هو الحافز - ينطبق ذلك بالتساوي على السكان المحليين والأجانب، ولا تُفرض ضرائب على تحويلات الدخل الأجنبي. شبكة من معاهدات الضرائب المزدوجة (أكثر من 70 معاهدة) ويمكن أن يؤدي ذلك إلى خفض الضرائب المستقطعة من الدخل عبر الحدود وتوفير آليات الائتمان الضريبي، مما يعود بالنفع على رجال الأعمال الدوليين.

لاتفيا - الحوافز: المناطق الاقتصادية الخاصة، ونظام الشركات الناشئة، ومزايا الشركات القابضة

تكمل لاتفيا نظامها الفريد لضريبة الدخل على الشركات بعدة الحوافز الضريبية التي تستهدف المستثمرين التي تقلل بشكل كبير من معدلات ضريبة دخل الشركات:

المناطق الاقتصادية الخاصة والموانئ الحرة: لدى لاتفيا خمس مناطق مخصصة (بما في ذلك ميناء ريغا الحر، ميناء فنتسبيلز الحر، المنطقة الاقتصادية الخاصة ليباجا، المنطقة الاقتصادية الخاصة ريزكن، المنطقة الاقتصادية الخاصة لاتغال) حيث يمكن للشركات الحصول على تخفيضات بنسبة 80% على ضريبة الشركات وضريبة الأملاك. الشركات العاملة في منطقة اقتصادية خاصة في ظل ظروف معينة تدفع فعليًا فقط 20% من الضريبة العادية، مما يجعل الفعالية معدل ضريبة الشركات منخفض يصل إلى 4٪ (لأن ٢٠٪ من ضريبة الشركات العادية = ٤٪). كما يحصلون على خصم ٨٠٪ على الضرائب العقارية والإغاثة على اقتطاع الضرائب لمدفوعات محددة. تهدف هذه الحوافز إلى جذب مشاريع التصنيع والخدمات اللوجستية والصناعة إلى مناطق محددة.

إعفاءات استثمارية كبيرة: قدمت لاتفيا، في بعض الأحيان، إعفاءً من ضريبة الشركات على الاستثمارات الكبرى (التي تزيد عن عشرات الملايين من اليورو) من خلال السماح للمستثمرين بتخفيض ضريبة الشركات المستقبلية عند توزيع أرباحهم. ويتم التفاوض على هذا الأمر عادةً على أساس كل حالة على حدة، بما يتماشى مع مساعدات دول الاتحاد الأوروبي.

نظام ضريبة الشركات الناشئة: لتعزيز بيئة الأعمال الناشئة، أطلقت لاتفيا نظامًا خاصًا للشركات الناشئة المبتكرة المعتمدة. فبدلًا من ضرائب العمل المعتادة (والتي تُقدر بحوالي 34% ضريبة اجتماعية على صاحب العمل والموظف بالإضافة إلى ضريبة الدخل الشخصي)، يمكن للشركات الناشئة المؤهلة اختيار... ضريبة اجتماعية ثابتة ثابتة لكل موظف (حوالي راتبين أدنى) وضريبة دخل شخصية بنسبة 0% على خيارات الأسهم لهؤلاء الموظفين (بشرط أن يحتفظوا بها لمدة ١٢ شهرًا على الأقل). هذا يُخفّض بشكل كبير تكلفة توظيف عمال ذوي مهارات عالية (مثل المطورين) في الشركات الناشئة في مراحلها المبكرة. في جوهر الأمر، تدعم الحكومة الشركات الناشئة من خلال وضع حد أقصى للضريبة لكل وظيفة، مما يجعل لاتفيا وجهة تنافسية لشركات التكنولوجيا الجديدة.

مزايا الشركة القابضة: لاتفيا لديها إعفاء بنسبة 100% من الأرباح المستلمة من الشركات التابعة الأجنبية (باستثناء تلك الموجودة في الملاذات الضريبية المدرجة في القائمة السوداء) وبشكل عام لا تفرض ضرائب على مكاسب رأس المال عند بيع الأسهم (إذا استوفيت شروط معينة، مثلاً، أن تكون الشركة التابعة محتفظة بها لمدة 36 شهراً على الأقل). هذا، بالإضافة إلى عدم فرض ضريبة على الأرباح غير الموزعة، يجعل لاتفيا وجهة جذابة للغاية. اختصاص الشركة القابضة بالنسبة لأوروبا الشرقية، يمكن أن تتدفق الأرباح إلى شركة قابضة لاتفية بضرائب قليلة أو معدومة، ثم تُعاد توزيعها في أماكن أخرى.

الحوافز الضريبية الشخصية: لاتفيا توفر بدل الحد الأدنى للدخل غير الخاضع للضريبة بالنسبة لأصحاب الدخل المنخفض وبعض الخصومات (لفائدة الرهن العقاري والتعليم وما إلى ذلك)، ولكن بالنسبة للمغتربين ذوي الثروات العالية، فإن النقطة الجديرة بالملاحظة هي أن يمكن إعفاء المتقاعدين من ضريبة الدخل المعاشي الأجنبي بموجب معاهدات معينةمما يجعل لاتفيا ملاذًا مثاليًا للتقاعد. بالإضافة إلى ذلك، دخل إيجار العقارات يمكن فرض ضرائب عليها بموجب نظام خاص في 10% (إذا اختار المرء نظامًا ضريبيًا مبسطًا)، وهو أمر مفيد لمستثمري العقارات.

في 2023، و مؤشر التنافسية الضريبية الدولية احتلت لاتفيا المرتبة الثانية عالميًا (بعد إستونيا فقط) بفضل هذه المزايا الضريبية التنافسية. تهدف الحكومة بوضوح إلى تحفيز إعادة الاستثمار وجذب الشركات العالمية. سواءً كنت تُطلق شركة ناشئة، أو تُنشئ مصنعًا في لاتغال، أو تُنشئ شركة قابضة، فإن النظام الضريبي في لاتفيا يُقدم مزايا مُصممة خصيصًا لتقليل العوائق الضريبية.

أرمينيا - الحوافز: الإعفاءات الضريبية لتكنولوجيا المعلومات/التكنولوجيا، وإعفاء الشركات الصغيرة، والمناطق الحرة

لقد نفذت أرمينيا، التي تسعى إلى أن تصبح مركزًا للتكنولوجيا والاستثمار في منطقتها، حوافز ضريبية سخية التي تقلل بشكل كبير من الضرائب على الشركات:

حافز الشركات الناشئة في مجال تكنولوجيا المعلومات: كان الحافز الرئيسي لأرمينيا هو إعفاء ضريبي للشركات الناشئة في مجال التكنولوجيايمكن للشركات الناشئة في مجال تكنولوجيا المعلومات (البرمجيات، وما إلى ذلك) التقدم بطلب للحصول على شهادة تمنح ضريبة أرباح صفرية وضريبة دخل 10% فقط على رواتب الموظفين، صالحة لمدة تصل إلى 5 سنوات (هذا البرنامج، الذي أُطلق عام ٢٠١٥، مُدد حتى عام ٢٠٢٤). وكما ذُكر سابقًا، يُحسّن التشريع الجديد الساري المفعول عام ٢٠٢٥ هذا الأمر: تحصل شركات التكنولوجيا الفائقة المعتمدة على ضريبة مبيعات 1% (بدلاً من ضريبة أرباح 18%) و معدل ضريبة شخصية 10% على موظفي البحث والتطوير والهندسة حتى عام 2031. وهذا يعني أن شركة التكنولوجيا المؤهلة ستكون في الأساس يحتفظ بجميع أرباحه تقريبًا معفاة من الضرائب ويمكنها تقديم ضريبة ثابتة منخفضة بنسبة 10% لمواهبها، مما يجعل أرمينيا تنافسية للغاية في مجال التكنولوجيا. وقد شكّل هذا الحافز دافعًا رئيسيًا للنمو السريع لقطاع تكنولوجيا المعلومات في أرمينيا.

إعفاء المشاريع الصغيرة: تعتبر الشركات الصغيرة (أصحاب المشاريع الفردية أو الشركات الصغيرة جدًا) التي يقل حجم مبيعاتها عن 24 مليون درام أرميني (حوالي 60 ألف دولار أمريكي) بمثابة "شركات صغيرة" وتدفع لا ضريبة القيمة المضافة، ولا ضريبة الأرباحيستخدم العديد من المستشارين والحرفيين والتجار الصغار المحليين والأجانب هذا النظام - ويتمتعون بفعالية حالة الإعفاء الضريبي على دخل أعمالهمهناك قيود (قد يتم استبعاد بعض الأنشطة مثل الاستشارات للشركات الكبرى لمنع إساءة الاستخدام)، ولكنها نعمة واسعة النطاق للشركات الشعبية.

نظام ضريبة المبيعات: يمكن للشركات الصغيرة والمتوسطة الحجم الأكبر حجمًا اختيار ضريبة المبيعات (ضريبة مبسطة على إجمالي الإيرادات) بدلاً من ضريبة القيمة المضافة وضريبة الأرباح الاعتيادية. تختلف المعدلات باختلاف القطاع (مثلاً، 1.5% للتجارة، و5% للخدمات الاستشارية، إلخ). هذا غالباً ما يُخفف العبء الضريبي على الشركات ذات هوامش الربح المنخفضة أو عملياتها البسيطة، ويُبسط مسك الدفاتر (لا حاجة إلى محاسبة استحقاقية كاملة للضرائب).

المناطق الاقتصادية الحرة: لقد أنشأت أرمينيا المناطق الاقتصادية الحرة التركيز على التكنولوجيا المتقدمة والتصنيع والخدمات اللوجستية (على سبيل المثال، منطقة أليانس الاقتصادية الحرة للتكنولوجيا، ومنطقة ميغري الاقتصادية الحرة على الحدود الإيرانية). تتمتع الشركات في المناطق الاقتصادية الحرة 0% ضريبة أرباح، 0% ضريبة القيمة المضافة، 0% رسوم جمركية على الاستيراد/التصدير، و0% ضريبة عقارية على عملياتها داخل المنطقة. يستهدف هذا الشركات الموجهة نحو التصدير - على سبيل المثال، يمكن لشركة تصنيع تُنتج في أرمينيا للتصدير أن تعمل معفاة من الضرائب في منطقة حرة (مع دفع ضرائب الموظفين فقط).

الحوافز القطاعية: وإلى جانب تكنولوجيا المعلومات، تقدم أرمينيا أيضًا حوافز في قطاعات مثل الزراعة (على سبيل المثال، يستفيد المزارعون من تخفيض الضرائب؛ ويدفع المنتجون الزراعيون الصغار ضرائب دخل قليلة للغاية)، وفي المناطق الحدوديةكإجراء للأمن القومي والتنمية، تحصل الشركات العاملة في بعض قرى الحدود على الإعفاءات الضريبية الكاملة (لا ضريبة أرباح، لا ضريبة قيمة مضافة، لا ضريبة مبيعات) لتشجيع النشاط الاقتصادي في تلك المناطق. كما تمنح الحكومة أحيانًا الإعفاءات الضريبية للاستثمارات الاستراتيجية من خلال اتفاقيات فردية، مثل تأجيل ضريبة القيمة المضافة على المعدات المستوردة لمدة 3 سنوات للمشاريع الكبيرة.

الحوافز الشخصية: بالنسبة لدافعي الضرائب الأفراد، فإن نظام أرمينيا واضح (20٪ ثابت)، ولكن هناك ضريبة بنسبة 0% على الفائدة من سندات الحكومة الأرمينيةوقد تُعفى بعض الدخول ذات المصدر الأجنبي في ظروف أو معاهدات محددة. بالإضافة إلى ذلك، لا توجد ضريبة خاصة على جلب الأصول للعائدين (أعضاء الشتات الأرمني العائدين)، والمعاشات الأجنبية لا تخضع للضريبة. يُطلب من المواطنين الأجانب الذين يحملون بطاقات إقامة في أرمينيا دفع اشتراكات الضمان الاجتماعيبما في ذلك مدفوعات المعاشات التقاعدية. لذلك، لا يُعفى من ضريبة الضمان الاجتماعي لمجرد الجنسية الأجنبية، وتُطبق المساهمات القياسية. مع ذلك، يبقى العبء الضريبي الإجمالي على العمالة في أرمينيا متواضعًا نسبيًا مقارنةً بالعديد من الدول، مما يُسهم في الحفاظ على تنافسية تكلفة توظيف المغتربين.

بشكل عام، تعكس حوافز أرمينيا استراتيجيتها الرامية إلى جذب الصناعات الرئيسية وتمكين رواد الأعمال الصغاريمكن للمستثمر الأجنبي أن يبدأ عمليًا مشروعًا صغيرًا ويدفع لا توجد ضرائب تقريبًا لسنوات في ظل هذه البرامج، يمكن لهذه الطبقات من التضاريس أن تجعل أرمينيا نوعًا من ملاذ ضريبي للعمليات التجارية النشطةرغم أنها دولة تفرض ضرائب عادية على الورق.

سهولة ممارسة الأعمال

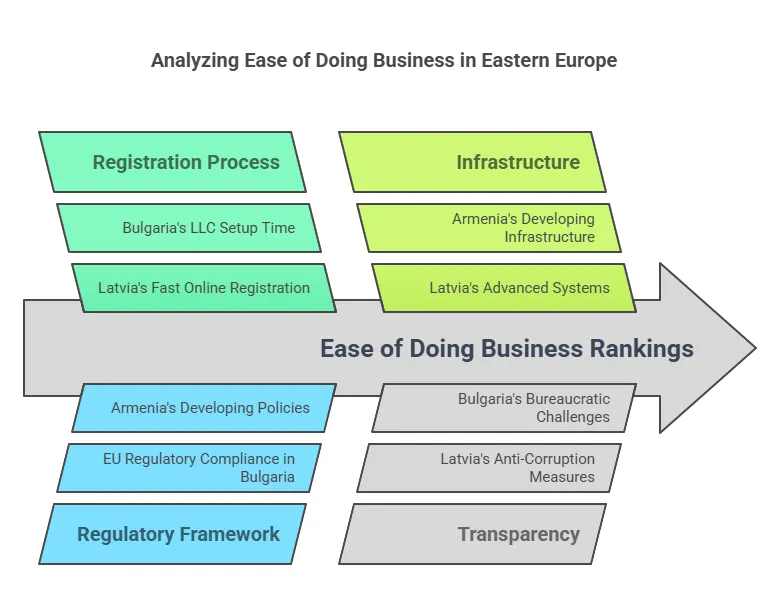

عند اختيار الولاية القضائية، سهولة القيام بالأعمال - سرعة وسهولة تأسيس شركة وإدارتها، والحصول على التصاريح، والامتثال للأنظمة - أمر بالغ الأهمية. وقد عملت الدول الثلاث على تحسين مناخ الأعمال لديها، إلا أن ترتيبها في الاستطلاعات العالمية يختلف عن دول أخرى. ووفقًا لآخر تقرير للبنك الدولي، ممارسة أنشطة الأعمال 2020 تقرير (الذي صنف سهولة التنظيم بين 190 اقتصادًا)، لاتفيا تتفوق على بلغاريا وأرمينيا بهامش كبير. كانت لاتفيا المرتبة 19 في العالم من حيث سهولة ممارسة الأعمال في مؤشر 2020، في حين كانت بلغاريا أول وأرمينيا المرتبة الرابعةهذا يشير إلى أن لاتفيا تتمتع ببيئة أعمال أكثر انسيابية بشكل عام. دعونا نستعرض بعض الجوانب العملية:

تأسيس الشركة: لاتفيا تسجيل الشركة سريع جدًا، ويتم في الغالب عبر الإنترنت. باستخدام الهوية الإلكترونية والتوقيع الإلكتروني، يُمكن تأسيس شركة ذات مسؤولية محدودة لاتفية جديدة. 1-3 أياميمكن أن يكون الحد الأدنى لرأس المال منخفضًا مثل 1 يورو (لشركة SIA الناشئة) في حال استيفاء شروط معينة، وإلا، تبلغ التكلفة 2,800 يورو لاتفاقية الاستثمار القياسية. يمكن للمستثمرين الأجانب إتمام العملية عن بُعد (من خلال سجل الأعمال الإلكتروني سهل الاستخدام في لاتفيا). بلغاريا - يتطلب تسجيل الشركة بعض المستندات الموثقة ولكنها لا تزال سريعة نسبيًا: عادةً حوالي أيام عمل 3 - 5 مع جميع الأوراق المطلوبة. الحد الأدنى لرأس مال شركة ذات مسؤولية محدودة (OOD) هو فقط 2 ليف بلغاري (~1 يورو)، صفر أساسًا، وهي ميزة كبيرة. يمكن للأجانب امتلاك شركة بنسبة 100%، بل وحتى إكمال التسجيل عبر توكيل رسمي في حال عدم الحضور الشخصي. كما أدخلت بلغاريا نظام التسجيل الإلكتروني لبعض الخطوات، ولكنه قد لا يكون رقميًا بالكامل من البداية إلى النهاية مثل نظام لاتفيا. - بدء عمل تجاري في أرمينيا إنه أمر مباشر ويمكن القيام به في كثير من الأحيان 1-2 أيام كذلك. الحد الأدنى لرأس المال لشركة ذات مسؤولية محدودة هو غير مطلوب (0 AMD) ما لم يُحدد المؤسسون خلاف ذلك. يسمح سجل الأعمال في أرمينيا بحجز الأسماء عبر الإنترنت، وتتوفر منافذ شاملة تُعالج التسجيل الضريبي والاجتماعي تلقائيًا عند التأسيس. في مؤشر "بدء الأعمال" الفرعي لتقرير ممارسة الأعمال 2020، احتلت أرمينيا المرتبة العاشرة عالميًا، مما يعكس سرعة الإجراءات. يُمكن تسجيل شركة عبر البوابة الحكومية، وعادةً ما تستغرق الإجراءات الرسمية... لا تزيد عن 1-2 أسابيع حتى في أسوأ الأحوال.

العبء الإداري والامتثال: لاتفيا تتميز لاتفيا بإدارة رقمية شفافة. يتم تقديم الإقرارات الضريبية ودفعها إلكترونيًا عبر نظام الإقرار الإلكتروني. كما أن الحصول على التصاريح وتسجيل الملكية والاستفادة من الخدمات العامة يتميز بكفاءة عالية. على سبيل المثال، يُعرف تسجيل ضريبة القيمة المضافة أو الحصول على وثائق التصدير/الاستيراد في لاتفيا بسهولة ويسر. حتى أن حكومة لاتفيا طبّقت "الممر الأخضر" لتسريع الإجراءات الإدارية لكبار المستثمرين، مما قلّص مدة الموافقة إلى النصف في مجالات مثل التخطيط الإقليمي وتصاريح العمل. بلغاريارغم تحسنها على مر السنين، لا تزال تُعرف بالبيروقراطية. تتوفر خدمة تقديم الضرائب عبر الإنترنت، لكن الشركات غالبًا ما تحتاج إلى مستشارين محليين للتعامل مع الإجراءات، وخاصةً تصاريح البناء أو الحصول على تراخيص معينة. ومع ذلك، فإن المهام الروتينية مثل دفع الضرائب أصبحت الأمور أسهل - حصلت بلغاريا على تصنيف جيد في مؤشر "دفع الضرائب". ومن الملاحظات الشائعة أن تسجيل الملكية أو الحصول على الكهرباء يمكن أن يكون أبطأ في بلغاريا مقارنة بلاتفيا. أرمينيا أجرت أرمينيا إصلاحات جذرية على عملياتها بعد عام ٢٠١٨. وأصبحت العديد من الخدمات تُقدم عبر الإنترنت (على سبيل المثال، يمكنك تقديم الضرائب عبر الإنترنت، بل وحتى تسجيل الموظفين عبر بوابات الحكومة الإلكترونية). كما دمجت أرمينيا العديد من عمليات التفتيش في هيئة موحدة للحد من البيروقراطية. ووفقًا للمستثمرين، حجم أرمينيا الصغير يعني أنه يمكنك في كثير من الأحيان إنجاز الأمور عن طريق الاتصال المباشر بالمسؤولينوالمتطلبات القانونية ليست معقدة للغاية. ومع ذلك، قد تُشكّل بعض المجالات (مثل إجراءات الجمارك أو إنفاذ القانون) تحديات.

الوقت لبدء العمليات: إذا وصل مستثمر إلى كل دولة، فما هي السرعة التقريبية التي يمكنه من خلالها البدء في العمل؟ لاتفيا، ربما خلال أسبوع واحد قد يكون لديك شركة مسجلة بالكامل مع حساب مصرفي. في بلغاريا، في غضون أسبوع إلى أسبوعين نظرًا للحاجة إلى التصديق وإنشاء حساب مصرفي محلي (قد يستغرق الأمر بضعة أيام). في أرمينياوبالمثل في غضون أسبوع أو نحو ذلك؛ بالإضافة إلى ذلك، ومن المثير للاهتمام، يمكن للشخص الأجنبي في أرمينيا أن يعمل في البداية كمالك وحيد (التسجيل كـ "IE") بشكل أسرع، ثم يؤسس شركة لاحقًا إذا لزم الأمر.

البنية التحتية والخدمات المصرفية: تتمتع الدول الثلاث بأنظمة مصرفية حديثة مفتوحة للأجانب، على الرغم من البنوك اللاتفية تخضع هذه البلدان لتنظيمات صارمة من جانب الاتحاد الأوروبي وقد تكون لديها معايير امتثال صارمة (حيث قامت لاتفيا بحل المشكلات المتعلقة بالخدمات المصرفية لغير المقيمين). البنوك البلغارية البلدان مستقرة (بلغاريا عضو في الاتحاد المصرفي للاتحاد الأوروبي) وفتح حساب لشركة محلية أمر بسيط. البنوك الأرمينية تعتبر هذه البنوك صديقة للأجانب إلى حد كبير وغالبًا ما تسمح بفتح حساب عن بعد بمجرد حصولك على الهوية والتسجيل المناسبين - فهم معتادون على خدمة المغتربين والمستثمرين من روسيا / إيران وما إلى ذلك، ولديهم واجهات مصرفية عبر الإنترنت باللغة الإنجليزية.

من حيث نتائج تقرير البنك الدولي حول ممارسة أنشطة الأعماليشير تصنيف لاتفيا المرتفع إلى أنها توفر بيئة أسهل عمومًا في العديد من المجالات. كما حققت أرمينيا أداءً جيدًا، لا سيما في مجال بدء الأعمال التجارية والحصول على الائتمان، لكنها عانت من صعوبات في مجالات مثل الحصول على الكهرباء أو التجارة عبر الحدود. أما بلغاريا، فرغم أنها الأقل تصنيفًا بين الدول الثلاث، إلا أنها لا تزال بيئةً جيدةً نسبيًا - حيث بلغ مجموع درجاتها حوالي 72/100، مما يعني أن اللوائح التنظيمية مواتية، لكنها تأخرت في مجالات مثل إنفاذ العقود واستخراج تراخيص البناء.

وخلاصة القول، لاتفيا هي الرائدة في سهولة ممارسة الأعمال التجارية من بين الثلاثة، مع إعداد سريع للغاية للشركة وإدارة رقمية - وهي ميزة إضافية لرواد الأعمال الذين يقدرون الكفاءة. أرمينيا تتمتع برشاقة مدهشة بالنسبة لاقتصاد نامٍ غير عضو في الاتحاد الأوروبي، يمكن للمرء أن يبدأ الأعمال بسرعة ويتعامل مع سلطات صديقة للأعمال نسبيًا (كما أنه يعمل على تحسين الحكومة الإلكترونية). بلغاريارغم تمتعها بميزة التكامل مع الاتحاد الأوروبي، لا تزال تعاني من بعض البيروقراطية التقليدية، لكنها توفر إطارًا مستقرًا، وقد تحسنت تدريجيًا. جميعها تسمح بالملكية الأجنبية الكاملة، ولا تفرض قيودًا على تحويل الأرباح، وهما عاملان أساسيان لتسهيل الأعمال.

الشفافية التنظيمية والبيئة القانونية

الأوسع بيئة قانونية تُعدُّ الشفافية، وسيادة القانون، والاستقرار التنظيمي عاملاً حاسماً للمستثمرين والأفراد ذوي الملاءة المالية العالية. ويمكن للبيئة التنظيمية الشفافة أن تُخفِّض الأعباء الضريبية بشكل كبير، مما يجعلها خياراً جذاباً للشركات والأفراد. وفيما يلي مقارنة بين بلغاريا ولاتفيا وأرمينيا:

إطار عمل الاتحاد الأوروبي مقابل الأسواق الناشئة: تلتزم بلغاريا ولاتفيا، بصفتهما عضوين في الاتحاد الأوروبي، بلوائح الاتحاد المتعلقة بالتجارة والمنافسة وحماية المستثمرين. وهذا يعني حماية قانونية قوية (على سبيل المثال، إنفاذ العقود بموجب قانون الاتحاد الأوروبي، وحماية الملكية الفكرية بما يتماشى مع توجيهات الاتحاد الأوروبي، واللجوء إلى المحاكم الأوروبية في بعض الحالات). لاتفيا وقد حظيت بولندا بالثناء على وجه الخصوص بسبب إصلاحاتها القوية في مجال الحوكمة ومحاربة الفساد منذ انضمامها إلى الاتحاد الأوروبي ومنظمة التعاون الاقتصادي والتنمية. أرمينياأرمينيا، التي لا تنتمي إلى الاتحاد الأوروبي، لديها نظامها القانوني الخاص الذي يشهد تحديثًا مستمرًا، لا سيما بعد الثورة السلمية التي قادتها حكومة إصلاحية عام ٢٠١٨. وقّعت أرمينيا اتفاقية شراكة شاملة مع الاتحاد الأوروبي لتنسيق العديد من اللوائح، لكنها لا تزال تُطوّر مؤسساتها بشكل مستقل.

الشفافية والفساد: بحسب منظمة الشفافية الدولية مؤشر مدركات الفساد، هناك اختلافات واضحة. لاتفيا وتسجل البلاد حوالي 59/100، وهو ما يعكس تصنيفًا متوسطًا إلى مرتفع (حيث يُنظر إليها على أنها تعاني من فساد مُسيطر عليه نسبيًا، وهو ما يُقارن بالجمهورية التشيكية أو إسبانيا). بلغاريالسوء الحظ، حصلت ليبيا على درجات أقل (حوالي 43/100 في مؤشر مدركات الفساد) - وهي واحدة من أدنى الدرجات في الاتحاد الأوروبي - مما يشير إلى التحديات المستمرة المتعلقة بالفساد وسيادة القانون (على سبيل المثال، العمليات القضائية البطيئة، ومشاكل المشتريات العامة). أرمينيا درجات حول 46/100 (تحسنت بعد عام 2018 من منتصف الثلاثينيات سابقًا)، مما يشير إلى فساد معتدل: أفضل من العديد من دول رابطة الدول المستقلة، ولكن لا يزال هناك مجال لتعزيز المؤسسات. مع ذلك، يشير المسار التصاعدي لأرمينيا في مؤشر مدركات الفساد إلى أن الإصلاحات تؤتي ثمارها.

النظام القانوني والمحاكم: السلطة القضائية في لاتفيا يُعتبر عمومًا عادلًا ومتوافقًا مع المعايير الأوروبية، إلا أنه، كما هو الحال في العديد من الدول، قد تكون القضايا المعقدة بطيئة. لديها محاكم متخصصة في النزاعات الاقتصادية وحماية الاستثمار، ضمن إطار الاتحاد الأوروبي. السلطة القضائية في بلغاريا ولقد تعرضت بلغاريا لانتقادات تتعلق بعدم الكفاءة والتعرض للتأثير السياسي، ولكن المستثمر يستفيد من كونها جزءًا من اتفاقيات التحكيم الدولية والقدرة على الاستئناف أمام المؤسسات على مستوى الاتحاد الأوروبي. النظام القانوني في أرمينيا الوضع مختلط: القوانين النافذة تُراعي مصالح المستثمرين (على سبيل المثال، الحماية القوية في قانون الاستثمار الأجنبي التي تضمن عدم التمييز وتسمح بالتحكيم الدولي). عمليًا، قد يكون إنفاذ العقود عبر المحاكم بطيئًا، لكن التحكيم متاح. تشجع الحكومة المستثمرين بنشاط على اللجوء إلى التحكيم (أرمينيا عضو في المركز الدولي لتسوية منازعات الاستثمار). والجدير بالذكر، يحق للمستثمرين الأجانب في أرمينيا الحصول على نفس المعاملة التي يحصل عليها السكان المحليون بموجب القانون، ولا يوجد خطر مصادرة دون تعويض عادل (ولم تحدث مثل هذه الحالات في التاريخ الحديث).

الاستقرار التنظيمي: لقد كانت قوانين الضرائب في البلدان الثلاثة مستقرة نسبيا - ولم تحدث أي تغييرات جذرية مفاجئة دون سابق إنذار. بلغاريا لقد حافظت على معدلات ضريبية منخفضة ثابتة لأكثر من عقد من الزمان. لاتفيا لقد أحدثت تغييرات كبيرة في عام 2018 بالنسبة لضريبة الدخل على الشركات، ولكن هذا كان إصلاحًا مؤيدًا للأعمال التجارية؛ حيث تم الإعلان عن الزيادات الأخيرة في الضرائب الشخصية مسبقًا ولا تزال تحافظ على المعدلات معتدلة. أرمينيا أجرت أرمينيا إصلاحًا ضريبيًا شاملًا في عام ٢٠١٩، حيث خفضت المعدلات الضريبية وبسطت القانون. يفضل المستثمرون عمومًا قانون الضرائب الجديد في أرمينيا لوضوحه. يوجد في كل دولة هيئات لترويج الاستثمار (إنفست بلغاريا، وLIAA في لاتفيا، وEnterprise Armenia) التي توفر الشفافية بشأن الحوافز والإجراءات القانونية للمستثمرين.

المعاهدات والاتفاقيات الدولية: بلغاريا ولاتفيا حيث أن أعضاء الاتحاد الأوروبي جزء من اتفاقيات التجارة الحرة للاتحاد الأوروبي و معاهدات الاستثمار الثنائية تحت مظلة الاتحاد الأوروبي (مع العلم أن معاهدات الاستثمار الثنائية داخل الاتحاد الأوروبي قيد الإلغاء التدريجي). كما أنها تتبع اللوائح المصرفية للاتحاد الأوروبي (معيار الإبلاغ المشترك - للتبادل التلقائي للمعلومات الضريبية، إلخ). أرمينيا هو جزء من الاتحاد الاقتصادي الأوراسي (مع روسيا وكازاخستان، إلخ)، مما يعني التجارة الحرة ونقل البضائع مع تلك الدول، وتعريفة خارجية مشتركة. تستفيد أرمينيا أيضًا من تفضيلات التجارة في الاتحاد الأوروبي بموجب نظام الأفضليات المعممة (GSP+) (تصدير العديد من المنتجات إلى الاتحاد الأوروبي معفى من الرسوم الجمركية). وفيما يتعلق بالضرائب، انضمت أرمينيا إلى الإطار الشامل لمنظمة التعاون الاقتصادي والتنمية، وهي تطبق معايير دولية (مثل الحد الأدنى لمعايير تآكل القاعدة الضريبية ونقل الأرباح). وقد اعتمدت الدول الثلاث معاهدات الضرائب المزدوجة:بلغاريا ~70، ولاتفيا ~60، وأرمينيا ~50 معاهدة - توفر للمستثمرين طرقًا لتجنب الازدواج الضريبي عند العمل على المستوى الدولي.

حماية المستثمرين: كل بلد يقدم بعض أشكال تشريعات حوافز الاستثمار والحماية من التغييرات التعسفية. على سبيل المثال، قانون أرمينيا للاستثمارات الأجنبية يضمن استقرار بيئة الأعمال لمدة 5 سنوات - أي أنه في حال تدهور القوانين، يُمكن للمستثمر اختيار القانون الأقدم لمدة تصل إلى خمس سنوات من تاريخ الاستثمار. بموجب قانون الاتحاد الأوروبي، لا يُمكن لبلغاريا ولاتفيا التمييز ضد المستثمرين الأجانب من الاتحاد الأوروبي، بل تُطبّقان عمليًا نفس المعاملة الحسنة على الآخرين؛ بالإضافة إلى ذلك، تخضعان لاختصاص محاكم الاستثمار التابعة للاتحاد الأوروبي في بعض النزاعات.

السياق السياسي والجيوسياسي: تجدر الإشارة إلى العوامل غير الضريبية: بلغاريا ولاتفيا عضوان في حلف شمال الأطلسي (الناتو) ومتكاملان سياسيًا في الغرب، مما يُضفي طبقة من الاستقرار الجيوسياسي على المستثمرين من الدول الحليفة. أما منطقة أرمينيا، فتشهد توترًا جيوسياسيًا أكبر (إغلاق الحدود مع أذربيجان وتركيا، والصراعات الأخيرة في المنطقة). ورغم استقرار أرمينيا داخليًا وترحيبها الكبير بشركات التكنولوجيا العالمية (انتقل العديد منها مؤخرًا من روسيا/بيلاروسيا)، ينبغي على المستثمرين مراعاة الديناميكيات الإقليمية. ومع ذلك، تحافظ أرمينيا على علاقات جيدة مع القوى الكبرى (التحالف الأمني الروسي، وشراكات الاتحاد الأوروبي، وتحسين الحوار مؤخرًا مع جيرانها)، ولم يُسفر ذلك عن أي هجرة للمستثمرين الأجانب - بل إن الاستثمار الأجنبي المباشر في أرمينيا آخذ في الارتفاع.

من حيث شفافية: لاتفيا غالبًا ما تحقق نتائج جيدة في مؤشرات الحوكمة ولديها قطاع عام شفاف نسبيًا (على سبيل المثال أنظمة المشتريات الإلكترونية والبيانات المفتوحة). بلغاريا إن الوضع يتحسن ولكن لا يزال هناك بعض الغموض في الإدارة العامة. أرمينيا وقد أحرزت الحكومات خطوات كبيرة في مجال الشفافية بعد عام 2018 - على سبيل المثال، أصبحت إقرارات الأصول المالية للمسؤولين علنية، كما تعمل الجهود المبذولة لرقمنة الخدمات على الحد من فرص الفساد وجهاً لوجه.

خلاصة القول: بالنسبة للمستثمر الدولي أو رجل الأعمال، تتمتع لاتفيا بأكبر قدر من الثقة في الشفافية التنظيمية وسيادة القانون، متوافقة بشكل وثيق مع المعايير الاسكندنافية. بلغارياورغم أن الاستثمار الأجنبي المباشر في أوروبا يقدم شروطاً ضريبية ممتازة، فإنه قد يتطلب قدراً أكبر من العناية الواجبة والمشورة المحلية للتغلب على العقبات البيروقراطية، ولكنه يستفيد من النظام القانوني الشامل للاتحاد الأوروبي الذي يحمي المستثمرين من النتائج المتطرفة. أرمينيا تُوفّر أرمينيا بيئة قانونية منفتحة ومتساوية بشكلٍ مدهش للأجانب، وقوانين داعمة جدًا للأعمال التجارية، ولكن كسوق ناشئة، قد يواجه المستثمرون عقباتٍ عمليةً أكثر في الإجراءات البيروقراطية أو المحاكم، مع أن موقف الحكومة الداعم للمستثمرين غالبًا ما يُسهم في حل المشكلات. يعتمد العديد من المستثمرين في أرمينيا على العلاقات الشخصية وبرامج الدعم الحكومي لإنجاز أعمالهم بكفاءة.

خاتمة

تتمتع بلغاريا ولاتفيا وأرمينيا ببيئة جذابة منخفضة الضرائب وصديقة للأعمال.، ولكن لمنافذ استراتيجية مختلفة قليلاً:

بلغاريا هو الاختصاص القضائي الكلاسيكي للاتحاد الأوروبي منخفض الضرائب - ضريبة ثابتة بنسبة 10% على الدخل الشخصي ودخل الشركات، مما يجعلها واحدة من أفضل السلطات الضريبية في الاتحاد الأوروبي في عام 2025 للضرائب الثابتة. إنها تجذب رواد الأعمال وأصحاب الثروات العالية الذين يرغبون ضرائب بسيطة ومنخفضة للغاية أثناء التواجد في الاتحاد الأوروبيتُقدّم بلغاريا ميزةً إضافيةً تتمثل في إقامة الاتحاد الأوروبي (مع إمكانية الحصول على الجنسية) للمستثمرين. وهي مثاليةٌ لمن يرغب في العيش في سوق الاتحاد الأوروبي أو خدمته، مع الحفاظ على حدٍّ أدنى من الضرائب، والقدرة على تحمّل بعض الإجراءات البيروقراطية المحلية. مثالٌ افتراضي: ينتقل فرد ذو ثروة كبيرة إلى صوفيا، ويصبح مقيمًا ضريبيًا - إذ تُفرض ضريبة بنسبة 10% على جميع دخله العالمي. إذا أنشأ شركة بلغارية لأعماله الاستشارية، فإنها تدفع ضريبة دخل 10%، بينما يدفع هو 5% على أرباح الأسهم - وهي ضريبة فعلية منخفضة للغاية مع التمتع بأسلوب حياة أوروبي..

لاتفيا تبرز له نظام ضريبي مبتكر للشركات وسهولة ممارسة الأعمال بشكل عامقد لا تكون الضريبة الشخصية فيها منخفضة كبلغاريا، لكنها لا تزال معتدلة (تصاعدية بنسبة ٢٥٪/٣٣٪، مع حوالي ٣٦٪ في الحد الأقصى). والأهم من ذلك، يدفع رواد الأعمال الذين يعيدون استثمار الأرباح 0% ضريبة دخل الشركات في لاتفيا- ميزة هائلة لشركات النمو والهياكل القابضة. بفضل الشفافية العالية والحكومة الكفؤة، غالبًا ما تُعتبر لاتفيا بوابة فعالة ضريبيًا للاتحاد الأوروبي. على سبيل المثال، يمكن لشركة ناشئة في مجال التكنولوجيا في ريغا جمع التمويل، وإعادة استثمار الأرباح دون ضرائب حتى تحقيق الربح، والاستفادة من حوافز رواتب الشركات الناشئة، ويدفع المؤسسون لأنفسهم رواتب معقولة تخضع لضريبة بنسبة 25%. في حال خروجهم لاحقًا، يمكن توزيع أرباح الشركة المحتجزة بنسبة 20% من ضريبة دخل الشركات، دون أي ضريبة أرباح إضافية، مما يكافئهم على تأجيل التوزيع.كما توفر لاتفيا أيضًا خيارات الإقامة من الأماكن التي يسهل الوصول إليها نسبيًا تأشيرة ذهبية (استثمار يبدأ من حوالي 60 ألف يورو) إلى تأشيرة رحالة رقميمما يجعلها مرنة لأنواع مختلفة من المستثمرين.

أرمينيا يقدم بديل خارج الاتحاد الأوروبي مع مزايا ضريبية تنافسية بشكل مدهشبفضل ضريبة دخل ثابتة بنسبة ٢٠٪ وضريبة شركات بنسبة ١٨٪ (غالبًا ما تُخفّض إلى ٠-٥٪ في ظل أنظمة خاصة)، تجذب أرمينيا رواد الأعمال، لا سيما في مجال التكنولوجيا وتكنولوجيا المعلومات. مزايا ضريبية خاصة - إعفاء الشركات الصغيرة والمتوسطة، والمناطق الاقتصادية الحرة - يمكن أن يجعل معدل الضريبة الفعلي ما يقرب من الصفر للمستثمرين المؤهلين. من السهل الحصول على الإقامة في أرمينيا وتأتي مع معاملة متساوية للأجانب بلا أي هراء. فكر في الرحالة الرقميون أو المستثمرون الذين يقومون بإنشاء قاعدة في يريفان: يقومون بالتسجيل كرجال أعمال صغار (0٪ ضريبة) لعملهم الحر ويستمتعون بتكلفة معيشية منخفضة. وتعتبر أرمينيا جذابة بشكل خاص لأولئك الذين لا يمانعون البقاء خارج كتلة الاتحاد الأوروبي وربما لديهم اهتمام بالمنطقة الأوراسية.

عند الاختيار بين هذه الولايات القضائية، ينبغي على المستثمرين أن يزنوا المزايا الضريبية مقابل العوامل الأخرى:تمنح لاتفيا وبلغاريا ميزة العضوية في الاتحاد الأوروبي (القدرة على الوصول إلى السوق، واللجوء القانوني الأقوى، والقدرة على التنقل)، في حين تقدم أرمينيا حوافز مرنة للغاية وبيئة خالية من العوائق تتوق إلى الاستثمار. بلغاريا ضد لاتفيا ضد أرمينيا في الضرائب يعتمد الأمر على تفاصيل الموقف الخاص بالشخص:

من أجل بحتة أدنى معدلات الضرائب الشخصية والشركاتتفوز بلغاريا على أساس الأرقام الرئيسية (10٪ ثابتة).

في عمل تحسين ضريبة الشركات وإعادة الاستثماريعتبر نظام لاتفيا فريدًا من نوعه في الاتحاد الأوروبي (0% حتى التوزيع).

في عمل دعم الشركات الناشئة والشركات الصغيرةيمكن للإعفاءات الضريبية المستهدفة في أرمينيا أن تحقق ضرائب قريبة من الصفر، ولن تطغى بيروقراطيتها على عملية صغيرة.

تعمل البلدان الثلاثة بشكل نشط على جذب المستثمرين الأجانب والبدو الرقميين، المزايا الضريبية في أرمينيا ولاتفيا وبلغاريا هم جزء من هذه الاستراتيجية. لقد وضعوا أنفسهم بين الدول ذات الضرائب المنخفضة في أوروبا الشرقية تجمع بين سياسة ضريبية مواتية ومناخ أعمال مُحسّن. سيأخذ المستثمر أو المستشار المُحنّك في الاعتبار ليس فقط معدلات الضرائب، بل أيضًا نمط الحياة والاستقرار القانوني والموقع الاستراتيجي. والخبر السار هو أنه سواءً كانت دول الاتحاد الأوروبي في دول البلطيق أو البلقان، أو بوابة القوقاز، فإن أوروبا الشرقية تُقدّم بعضًا من أفضل... أفضل السلطات الضريبية لأولئك الذين يبحثون عن منزل مضياف لأنفسهم ولأعمالهم.