أرمينيا سرعان ما أصبحت أرمينيا وجهةً جذابةً للرحالة الرقميين والمستقلين الأجانب، إذ توفر مزيجًا من تكاليف المعيشة المنخفضة والسياسات الضريبية الجذابة. كما تقدم الدولة حوافز ضريبية متنوعة تجعلها وجهةً جذابةً للعاملين عن بُعد. بالنسبة للمواطنين غير الأرمن الذين يعملون عن بُعد من أرمينيا، فإن فهم النظام الضريبي المحلي أمرٌ أساسيٌّ لـ التقليل من العبء الضريبي بشكل قانونييشرح هذا الدليل الشامل ضريبة الدخل الشخصي للأجانب في أرمينيا - من التأهل كمقيم ضريبي أرميني إلى الاستفادة من الأنظمة الخاصة (مثل حالة الأعمال الصغيرة وضريبة المبيعات الثابتة) التي يمكن أن تساعدك ادفع ضرائب أقل في أرمينيا بشكل قانوني.

سواء كنت عاملًا مستقلاً أو مستشارًا أو محترفًا متنقلًا عالميًا، فإليك كل ما تحتاج إلى معرفته حول ضرائب العمل عن بُعد في أرمينيا والاستراتيجيات لتحسينها.

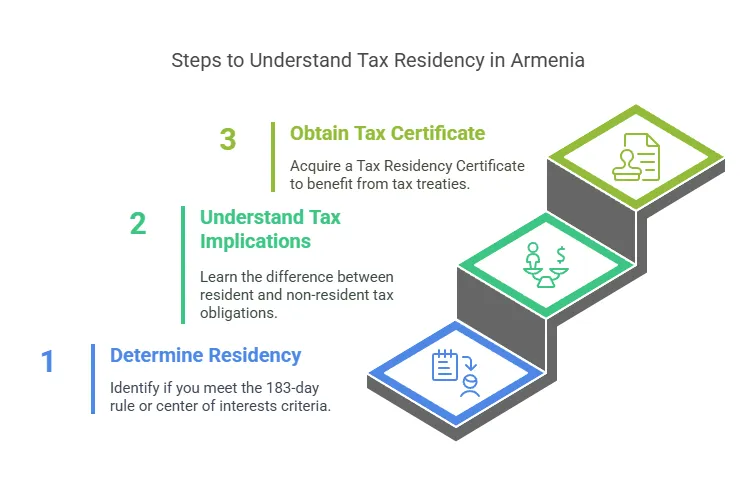

الإقامة الضريبية في أرمينيا: المعايير والآثار

الإقامة الضريبية هو أساس التزاماتك الضريبية في أرمينيا. يكفي امتلاك تصريح إقامة أو تأشيرة أرمينية. لا يجعلك مقيمًا ضريبيًا تلقائيًا - يعتمد ذلك على وجودك الفعلي وعلاقتك بالبلاد. بموجب القانون الأرمني، ستُعتبر مقيم ضريبي أرمني إذا قابلت إما من المعايير التالية:

قاعدة الـ 183 يومًا: أن تكون متواجدًا فعليًا في أرمينيا لمدة ١٨٣ يومًا على الأقل خلال السنة التقويمية (من ١ يناير إلى ٣١ ديسمبر). تُحتسب أيام الدخول والخروج ضمن هذا الإجمالي.

مركز المصالح الحيوية: تقضي أقل من 183 يومًا في أرمينيا ولكن يمكنك إثبات أن أرمينيا هي مركز اهتماماتك الحيوية (على سبيل المثال عائلتك يعيش في أرمينيا أو أنشطتك الاقتصادية/ممتلكاتك الرئيسية موجودة في أرمينيا). بمعنى آخر، إذا كانت روابطك الشخصية والاقتصادية بأرمينيا أقوى من أي دولة أخرى، فقد تُعاملك السلطات الضريبية كمقيم.

آثار الإقامة الضريبية:

إذا كنت مؤهلاً كمقيم ضريبي، فإن أرمينيا تفرض عليك ضرائب على الدخل في جميع أنحاء العالمبغض النظر عن مكان اكتسابها. على النقيض من ذلك، يُفرض على غير المقيمين ضرائب فقط على الدخل من مصادر أرمينية (المزيد حول ما يُعتبر دخلاً من مصادر أرمينية أدناه). كونك مقيمًا ضريبيًا يعني أيضًا أنه يمكنك الحصول على تصريح رسمي شهادة الإقامة الضريبية، مفيدة للمطالبة بمزايا المعاهدات الضريبية وإثبات وضعك الضريبي للسلطات الأجنبية. يمكن تقديم طلب الحصول على هذه الشهادة شخصيًا أو عن طريق ممثل، ويتم إصدارها عادةً خلال يومي عمل.

لا تخلط بين الهجرة والضرائب: عقد مؤقت أو دائم تصريح الإقامة في أرمينيا وحده لا يُفعّل الإقامة الضريبية - لا يزال عليك استيفاء اختبار الـ 183 يومًا أو اختبار الفائدة الحيوية. من الممكن تمامًا العيش في أرمينيا بتصريح إقامة مع عدم خضوعك للضريبة (على سبيل المثال، إذا أقمت أقل من 6 أشهر). وبالمثل، يُمكنك أن تُصبح مقيمًا ضريبيًا بدون تصريح إقامة إذا قضيت وقتًا كافيًا في البلاد.

الالتزامات الضريبية للمقيمين الضريبيين الأرمن مقابل غير المقيمين

إذا أصبحت مقيمًا ضريبيًا في أرمينيا، فسوف تحتاج إلى أعلن عن دخلك العالمي وربما تدفع ضريبة أرمينية عليها. يشمل ذلك الدخل من الخارج - على سبيل المثال، أرباحك من العمل الحر مع عملاء أجانب أو راتبك من صاحب عمل عن بُعد. ومع ذلك، تقدم أرمينيا ائتمانات ضريبية أجنبية وحماية شاملة بموجب معاهدات ضريبية لمنع الازدواج الضريبي. يساعدك التخطيط الضريبي الفعّال على الاستفادة الكاملة من هذه المزايا وتقليل التزاماتك الضريبية.

على النقيض من ذلك، إذا كنت غير مقيم في أرمينيا، فأنت المسؤول فقط عن الضرائب الأرمينية على الدخل من مصادر أرمينيةالدخل من مصادر أرمينية يعني عمومًا المال الذي تكسبه من العمل في أرمينيا أو من جهات أرمينية. على سبيل المثال، غير المقيم الذي يعمل في مشروع قصير الأجل لشركة أرمينية محلية أو يؤجر عقارًا في أرمينيا سيدفع ضريبة على هذا الدخل الأرمني. أما أرباحك الأجنبية الصرفة (مثل العمل الحر لعملاء أجانب أثناء سفرك) فستكون... لست يخضع غير المقيمين للضريبة الأرمنية. لذا، تُتيح هذه الفترة البالغة 183 يومًا فرصة تخطيطية مهمة: إذا قمت بتحديد وقتك في أرمينيا (أو الحفاظ على علاقات أقوى في مكان آخر)، فقد تتجنب الضرائب الأرمينية على دخلك الأجنبي بالكامل - طالما أنك لا تقوم بتفعيل الإقامة الضريبية في دولة أخرى ذات ضرائب مرتفعة في هذه العملية.

ومع ذلك، فإن العديد من العاملين عن بعد يختارون عمدًا أن يصبحوا مقيمين ضريبيين في أرمينيا بسبب القيود الضريبية المفروضة على البلاد. نظام ضريبي مناسبالضرائب الشخصية في أرمينيا منخفضة نسبيًا، ومن خلال استقرارك في أرمينيا، يمكنك الاستفادة من الأوضاع والمعاهدات الضريبية الخاصة. تستعرض الأقسام التالية النظام الضريبي في أرمينيا وكيف يمكنك الاستفادة منه.

نظرة عامة على نظام ضريبة الدخل الشخصي في أرمينيا للأجانب

إذا كنت مؤهلاً كمقيم ضريبي أرميني، فإنك تنضم إلى نظام معروف بـ ضريبة الدخل الثابتة وإعفاءات متنوعة. إليكم تفصيلًا لما يحتاج العاملون عن بُعد الأجانب معرفته حول الشخصية ضريبة الدخل في أرمينيا للأجانب:

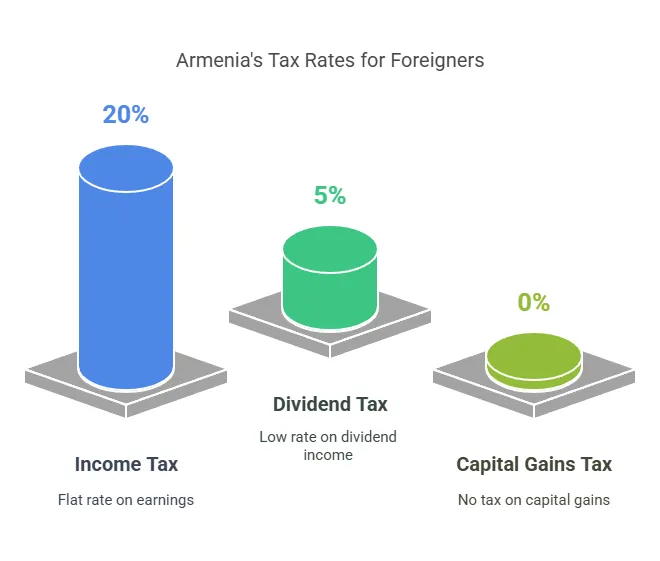

معدل ضريبة الدخل الثابت: منذ عام 2023، فرضت أرمينيا ثابت 20٪ ضريبة على معظم أنواع الدخل الشخصي، ليحل محل شرائح الضرائب التصاعدية القديمة. يُطبق هذا المعدل الثابت على الرواتب، ودخل العمل الحر، ودخل الأعمال، وغيرها من المكاسب. على سبيل المثال، إذا كنت تعمل لحسابك الخاص أو تقدم استشارات كفرد، يُفرض على صافي دخلك ضريبة بنسبة 20%. يقتطع أصحاب العمل 20% من رواتب الموظفين كضريبة نهائية. هذه البساطة تُسهّل حساب التزاماتك الضريبية.

الأرباح والفوائد: تقدم أرمينيا أسعارًا منخفضة بشكل خاص على دخل الاستثمار. أرباح يتم فرض ضرائب على ما تتلقاه (على سبيل المثال من أرباح الشركة) بمعدل 5%سواء كنت أجنبيًا أو مواطنًا أرمنيًا. إيرادات الفوائد تُفرض ضريبة بنسبة 10% افتراضيًا على الودائع المصرفية (من الودائع، إلخ)، مع أن سندات الحكومة الأرمينية معفاة، وقد تُعفى بعض الفوائد الأجنبية بموجب معاهدات. هذه المعدلات المنخفضة تجعل أرمينيا وجهةً جذابةً للمستثمرين ورواد الأعمال الذين قد يدفعون أرباحًا لأنفسهم.

مكاسب رأس المال: معظم مكاسب رأس المال معفاة من ضريبة الدخل الشخصي في أرمينيا. إذا بعت أسهمًا أو عملات رقمية أو حتى عقارات، فإن أي ربح يُعفى منه عادةً. غير خاضع للضريبةينطبق هذا الإعفاء بغض النظر عن مكان وجود الأصل أو مكان نشوء الربح. على سبيل المثال، لا يُلزم المقيم الضريبي الذي يبيع أسهم شركة أمريكية بربح بضريبة أرمينية على هذا الربح. تُعدّ هذه ميزةً كبيرةً لمن لديهم دخل استثماري أو من يفكرون في الاستثمار في أسهم كجزء من تعويضاتهم.

الدخل المعفى الآخر: هناك عدد من أنواع الدخل المعفاة من الضرائب في أرمينيا. مدفوعات التأمين والمعاشات التقاعدية لا تخضع للضريبة. الهبات والميراث مُعفون بالكامل من ضريبة الدخل. لا تُفرض ضريبة على الثروة أو صافي القيمة على الأفراد. تُفيد هذه القواعد المغتربين الذين قد يتلقون معاشات تقاعدية أو ميراثًا من الخارج أثناء إقامتهم في أرمينيا.

الضرائب على غير المقيمين: إذا كنتَ غير مقيم وتكسب دخلاً من مصادر أرمينية، يُرجى العلم بأنه قد تُطبق عليكَ نسب اقتطاع ضريبية محددة. على سبيل المثال، قد تخضع أرباح الأسهم من مصادر أرمينية لغير المقيمين لاقتطاع ضريبي بنسبة 5%، والفوائد بنسبة 10%، والإتاوات بنسبة 10%، وما إلى ذلك، بموجب القانون المحلي. إلا أن العديد من المعاهدات الضريبية تُخفّض أو تُلغي هذه الاقتطاعات. كما أن أي رواتب أو رسوم مقاول تُدفع لغير المقيم مقابل... العمل في أرمينيا سيتم عادةً خصم ضريبة بنسبة 20% من المصدر من قبل الدافع الأرمني.

باختصار، النظام الضريبي في أرمينيا هو ودود للغاية تجاه دافعي الضرائب الأفرادضريبة ثابتة بنسبة 20% على الدخل النشط تعني أنك لن تواجه شرائح ضريبية أعلى مع نمو أرباحك. كما أن المعدلات المنخفضة للغاية، التي تتراوح بين 5% و10% على الدخل السلبي (أو صفر ضريبة على أرباح رأس المال)، تتيح لك فرصًا لتحسين كيفية حصولك على دخلك. سنستكشف لاحقًا طرق قانونية لتقليل الضرائب بشكل أكبر، مستفيدين من الأنظمة الخاصة والهيكلة الذكية.

طرق قانونية لتخفيض ضريبة الدخل في أرمينيا

حتى مع معدلات الضرائب المعتدلة في أرمينيا، يمكن أن يؤدي التخطيط الضريبي الدقيق إلى خفض مسؤوليتك الضريبية بشكل أكبر - غالبًا إلى رقم واحد أو صفر. وفيما يلي العديد من استراتيجيات للعاملين الأجانب عن بُعد لدفع ضرائب أقل في أرمينيا بشكل قانونيمع الالتزام التام بالقانون الأرمني. وتتراوح هذه الخيارات بين اختيار وضع الإقامة المناسب والاستفادة من أنظمة ضريبية خاصة للشركات الصغيرة. وتُعد هذه الاستراتيجيات جزءًا من نهج أوسع لتحسين الضرائب لتقليل التزاماتك الضريبية مع الالتزام بالقانون الأرمني.

أ. تحسين حالة إقامتك الضريبية

قرارك الأول هو ما إذا كان هل أصبح مقيمًا ضريبيًا في أرمينيا أم لا؟وإذا كان الأمر كذلك، فمتى يجب القيام بذلك. يوفر كل خيار مزايا ضريبية:

البقاء غير مقيم (إذا كان ذلك ممكنا): إذا كنت تتوقع العمل في أرمينيا مؤقتًا فقط أو يمكنك تنظيم إقاماتك بحيث تقل عن 183 يومًا في السنة، فقد تتجنب عمدًا أن تصبح مقيمًا ضريبيًا. بصفتك غير مقيم، لن تدفع ضريبة أرمينية على دخلك الأجنبي إطلاقًا. على سبيل المثال، لنفترض أنك تقضي 5 أشهر سنويًا في أرمينيا والباقي مسافرًا؛ فسيكون دخلك من عملك الحر مع عملاء من الولايات المتحدة أو الاتحاد الأوروبي خارج نطاق ضريبة أرمينيا. تعمل هذه الاستراتيجية بشكل أفضل إذا تأكدت أيضًا من عدم إجبارك على الإقامة الضريبية في دولة أخرى خلال العام (أو إذا كنت قادمًا من دولة، مثل الإمارات العربية المتحدة، لا تفرض ضرائب على الدخل الأجنبي). باختصار، يمكنك دفع ضريبة 0% قانونيًا إلى أرمينيا على أرباح العمل عن بعد من خلال البقاء تحت حد الإقامة (ملاحظة: ستظل ملزمًا بالضرائب في أي بلد تظل فيه مقيمًا ضريبيًا. على سبيل المثال، يظل الأمريكيون خاضعين للضرائب الأمريكية على مستوى العالم، على الرغم من أنه يمكنهم استخدام استبعاد الدخل المكتسب في الخارج والائتمانات الضريبية للتعويض).

كن مقيمًا ضريبيًا في أرمينيا: إذا كنت تخطط للإقامة في أرمينيا على المدى الطويل أو ترغب في الاستفادة من فوائد الإقامة الأرمينية (على سبيل المثال، الوصول إلى الخدمات المصرفية المحلية، وشهادة الإقامة لاستخدام المعاهدة، وما إلى ذلك)، فإن احتضان الإقامة الضريبية و استخدام أرمينيا كموطنك الضريبي الرئيسي قد تكون هذه الميزة مفيدة مقارنةً بالدول ذات الضرائب الأعلى. قد تكون الضريبة الثابتة في أرمينيا بنسبة 20% أقل بكثير من معدلات الضرائب في أوروبا الغربية أو أمريكا الشمالية أو العديد من الدول الآسيوية. بنقل إقامتك الضريبية إلى أرمينيا، قد تتمكن من خروج الضرائب الأعلى في بلدك الأصلي (بعد اتباع إجراءات الخروج الضريبي المناسبة هناك) والتمتع بانخفاض معدلات الضرائب والإعفاءات الضريبية في أرمينيا على دخلك العالمي. هذه طريقة شائعة للبدو الرقميين الباحثين عن قاعدة صديقة للضرائب.

اعتبارات التوقيت وتقسيم السنة: إذا كنت تخطط لجعل أرمينيا موطنك الضريبي، ففكّر في التوقيت. ستصبح مقيمًا طوال السنة التقويمية بمجرد بلوغك 183 يومًا في تلك السنة. يُخطط بعض المغتربين لانتقالاتهم بشكل استراتيجي - على سبيل المثال، يصلون في يوليو بحيث لا يقضون 183 يومًا في السنة التقويمية الأولى، وبالتالي يبقون غير مقيمين (غير خاضعين للضريبة) في أرمينيا حتى يناير من العام التالي. هذا يمكن أن... تقسيم السنة الضريبية الخاصة بك وإمكانية تقليل الضرائب خلال السنة الانتقالية. على العكس من ذلك، إذا كنت ترغب في تسريع الإقامة الضريبيةقد يسمح لك اختبار "مركز المصالح الحيوية" في أرمينيا بالحصول على وضع الإقامة قبل تصل إلى ١٨٣ يومًا. على سبيل المثال، إذا انتقلت مع عائلتك إلى أرمينيا أو نقلت أعمالك التجارية إليها، يمكنك التقدم بطلب للحصول على شهادة إقامة ضريبية بعد بضعة أشهر فقط بإثبات صلتك الأساسية بأرمينيا. قد يساعدك هذا في المطالبة بمزايا المعاهدة بشكل أسرع أو تثبيت عدم إقامتك في بلدك السابق.

وباختصار، اختر مسار الإقامة الذي يؤدي إلى تخفيف العبء الضريبي بشكل عاميستخدم العديد من البدو أرمينيا كجزء من استراتيجية أوسع نطاقًا، حيث يتنقلون بين وضع غير المقيم (لتجنب أي ضريبة محلية) والإقامة الأرمنية الكاملة (للاستفادة من نظامها الضريبي المنخفض) اعتمادًا على خططهم السنوية.

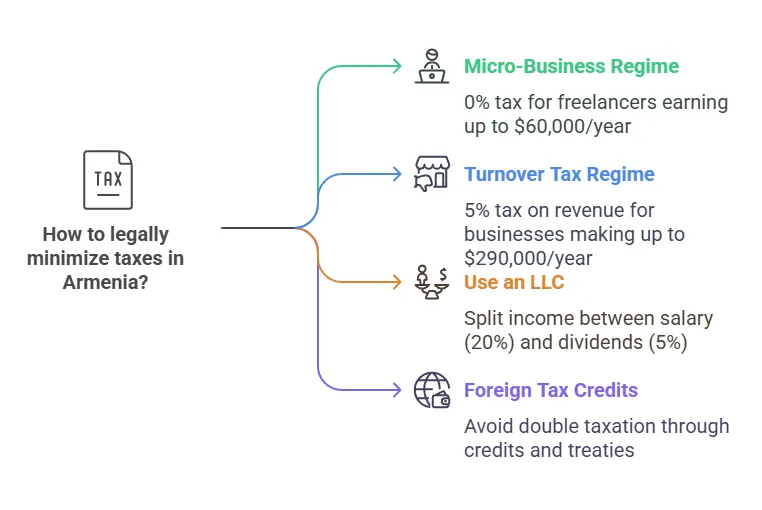

ب. استخدام نظام أرمينيا للمشاريع الصغيرة (0%)

واحدة من أقوى أدوات تحسين الضرائب في أرمينيا هي نظام ريادة الأعمال الصغيرة (الأعمال التجارية الصغيرة)، في الأساس حالة الإعفاء الضريبي للشركات الصغيرة جدًاإذا كنتَ مستقلاً أو مستشاراً فردياً، فقد ينطبق عليك هذا. في نظام الأعمال الصغيرة:

عتبة الدخل المؤهلة: لا يجب أن يتجاوز إجمالي إيراداتك السنوية 24 مليون درام (درام أرميني)، أي ما يعادل تقريبًا 60,000 إلى 65,000 دولار أمريكي. يُفرض هذا الحد سنويًا. الالتزام بهذا الحد أمر بالغ الأهمية؛ فتجاوزه قد يُنهي وضعك كشركة متناهية الصغر أو يُحوّلك إلى نظام ضريبي آخر.

معدل الضريبة: 0% ضريبة الدخل. الشركات الصغيرة هي معفاة من جميع الضرائب الرئيسية، بما في ذلك ضريبة الأرباح (بالنسبة للشركات)، وضريبة الدخل الشخصي (بالنسبة أصحاب المشاريع الفردية)، وحتى ضريبة القيمة المضافة. بمعنى آخر، الأرباح التي تجنيها بموجب هذا النظام لا تخضع للضريبة في جميع في أرمينيا. هذه نتيجة إيجابية للغاية - ملاذ ضريبي قانوني فعليًا على دخل الأعمال النشطة حتى الحد الأقصى.

من يمكنه استخدامه: يبلغ قطر كلاً من رواد الأعمال الأفراد (أصحاب المشاريع الفردية) يمكن للشركات الصغيرة ذات المسؤولية المحدودة اختيار وضع الشركات متناهية الصغر، طالما أنها تستوفي المعايير. عمليًا، يختار العديد من المغتربين التسجيل كشركة رجل أعمال خاص (PE) - المصطلح الأرمني للمالك الفردي/رائد الأعمال الفردي - لاستخدام هذا النظام. يمكنك حتى توظيف موظفين مع الحفاظ على مشروعك الصغير. في البداية، كان موظفو المشروعات الصغيرة يتمتعون بضريبة ثابتة منخفضة رمزية (5,000 درام أرميني شهريًا)، ولكن اعتبارًا من يوليو 2023، تُفرض ضريبة على رواتب الموظفين بنسبة 20% فقط. (يؤثر هذا التغيير بشكل رئيسي على استقطاعات الموظفين، وليس على أرباح مشروعك - الخاصة (يظل الدخل التجاري معفى من الضرائب.)

الأنشطة المستبعدة: ولمنع إساءة الاستخدام، تقوم بعض الشركات لا تستطيع استخدم النظام الجزئي. والجدير بالذكر، تم استبعاد العديد من شركات الخدمات في يريفانعلى سبيل المثال، إذا كنت تدير مكتبًا استشاريًا أو محاسبيًا أو قانونيًا أو ماليًا أو تسويقيًا في يريفان، فقد لا تكون مؤهلًا للحصول على وضع "الشركات متناهية الصغر". والهدف هو منع المهنيين ذوي الدخل المرتفع في العاصمة من ادعاء كونهم "شركات متناهية الصغر". كما يُستثنى تجار التجزئة في سلع محددة (مثل السلع الخاضعة للضريبة). ومع ذلك، فإن العديد من البدو الرقميين علبة أهليتك - خاصةً إذا لم يكن نشاطك محظورًا صراحةً. غالبًا ما يستوفي المعلمون عبر الإنترنت والمصممون وغيرهم المعايير المطلوبة.

كيفية التسجيل: يجب عليك الاشتراك في نظام المشاريع الصغيرة خلال 20 يومًا من التسجيل عملك. التسجيل بسيط وسريع (غالبًا ما يتم خلال يوم واحد، عبر سجل الأعمال الإلكتروني). لا حاجة لدفع ضرائب مقدمًا؛ ما عليك سوى تقديم تقارير دورية للتأكد من أن إيراداتك لا تزال ضمن الحد الأقصى.

على سبيل المثال: لنفترض أنك مستقل مستشار تسويق تكسب ٥٠,٠٠٠ دولار أمريكي سنويًا من عملاء في الولايات المتحدة وأوروبا. تسجل كرائد أعمال فردي في أرمينيا وتختار وضع المشروع الصغير. ولأن إيراداتك تبقى أقل من ٢٤ مليون درام أرميني، فإنك تدفع صفر ضريبة على تلك الـ 50 ألف دولار، مما يوفر فعليًا 10,000 دولار مقارنةً بمعدل ضريبة الدخل القياسي البالغ 20%. في الوقت نفسه، يخضع الموظف الأرمني الذي يتقاضى نفس الراتب لاستقطاع ضريبي بنسبة 20%. يوضح هذا الاختلاف الواضح لماذا تعتبر الحكومة نظام المشاريع الصغيرة أداة دعم حيوية للشركات الصغيرة، ولماذا يُعد خيارًا قيّمًا للمهنيين الأجانب. طالما أنك تلتزم بسقف الدخل وتفي بمتطلبات الإبلاغ الأساسية، يظل الدخل بأكمله معفيًا من الضرائب قانونًا في أرمينيا.

تنبيه: يُعدّ نظام المشاريع الصغيرة جدًا مفيدًا للغاية، ولكن راقبوا التغييرات في السياسات. سيظلّ النظام ساريًا لعامي 2024 و2025، ولكن تُراجعه السلطات دوريًا. حاليًا، لا يزال النظام ساريًا (والتغيير الوحيد الأخير هو إلغاء الضريبة المنخفضة الخاصة بالموظفين). تأكدوا دائمًا من أن نشاط عملكم المحدد غير مدرج في قائمة الاستبعاد، وراقبوا أي إعلانات في حال قامت الحكومة بتحسين المعايير.

ج. الاستفادة من نظام ضريبة المبيعات (ضريبة النشاط 1-10٪)

إذا تجاوزت أرباحك الحد الأقصى للأعمال الصغيرة أو لم يكن نشاطك مؤهلاً للحصول على حالة الأعمال الصغيرة، فإن أرمينيا نظام ضريبة المبيعات تظل ضريبة القيمة المضافة بديلاً جذابًا للغاية - خاصة بالنسبة للعاملين لحسابهم الخاص والمستشارين وأصحاب الأعمال الصغيرة الذين يعطون الأولوية للبساطة والكفاءة الضريبية القانونية.

- الأهلية: النظام متاح للشركات الصغيرة مع المبيعات السنوية أقل من 115 مليون درام أرميني (حوالي 298,000 دولار). وهذا يشمل كلاً من رواد الأعمال الأفراد و شركات ذات مسؤولية محدودة (LLC) العمل في مجموعة واسعة من قطاعات الخدمات أو التجارة.

- معدل الضريبة: تعتبر ضريبة المبيعات بمثابة ضريبة المبيعات المبسطة، استبدال كليهما ضريبة دخل الشركات (CIT) و ضريبة القيمة المضافة (VAT)تختلف الأسعار حسب النشاط وتتراوح عادةً بين 1.5٪ و10٪ من إجمالي الإيرادات.

- خيار خصم النفقات: على الرغم من أن ضريبة المبيعات تعتمد عمومًا على الدخل الإجمالي (أي بدون خصومات)، إلا أنه يُسمح للشركات الآن بـ خصم النفقات بما يصل إلى 9٪ من قاعدتهم الضريبية. وهذا يعني معدل الضريبة الفعلي يمكن أن تكون منخفضة مثل 1%حسب نموذج عملك والتكاليف القابلة للخصم. على سبيل المثال، إذا كان دخلك الإجمالي 100 مليون درام أرميني، وخصمتَ 9% من النفقات المؤهلة، فستدفع ضريبة مبيعات على 91 مليون درام أرميني بدلاً من ذلك.

- التقديم ربع السنوي: يتم تقديم إقرارات ضريبة المبيعات على على أساس ربع سنويمما يجعل الامتثال متوقعًا وسهل الصيانة نسبيًا. تقوم الشركات ببساطة بالإبلاغ عن دخلها الإجمالي وتطبيق المعدل المناسب.

- تبسيط الضرائب: لا حاجة لتتبع أو حساب صافي الربح أو تطبيق ضريبة القيمة المضافة، وهو أمر مفيد بشكل خاص للشركات الصغيرة ذات النفقات القليلة.

- التخفيض الضريبي القانوني: بفضل خصم النفقات بنسبة 9%، يستطيع العديد من المحترفين خفض معدل الضريبة الفعلي لديهم إلى ما دون النسبة المئوية الرئيسية.

- مثالي لمقدمي الخدمات ذوي الهامش المرتفع: نظرًا لأنه يعتمد على إجمالي حجم الأعمال، فإن أولئك الذين لديهم تكاليف ضئيلة (مثل المستشارين أو العاملين المستقلين عن بعد) هم من يحصلون على أكبر قدر من الربح.

- يعتمد السعر على نوع العمل: تختلف معدلات ضريبة المبيعات باختلاف المهن والقطاعات، وتتراوح بين 1.5% و10%. على سبيل المثال، قد تُفرض ضريبة أعلى على بعض أنواع التجارة أو الخدمات المتخصصة. من المهم التأكد من معدلك الدقيق عند التسجيل أو استشارة مستشار ضريبي مُلِم بنظام التصنيف الحالي في أرمينيا.

- لا يتم فرض ضريبة القيمة المضافة: بموجب هذا النظام، لا تُفرض ضريبة القيمة المضافة على فواتير الشركات، مما يُبسّط عملية التسعير والفواتير للعملاء المحليين والأجانب على حد سواء.

د. التسجيل كرائد أعمال فردي (PE) للحصول على مزايا ضريبية

للاستفادة من أنظمة مثل ضريبة الأعمال الصغيرة أو ضريبة المبيعات، عادةً ما تحتاج إلى إضفاء الطابع الرسمي على نشاطك التجاري. أبسط شكل هو أن تصبح رائد أعمال فردي، يطلق عليه محليًا رجل أعمال خاص (PE). هناك العديد المزايا الضريبية للتسجيل كشركة مساهمة عامة بالنسبة للعامل الأجنبي عن بعد:

الوصول إلى الأنظمة الخاصة: كما ذكرنا سابقًا، يُمكن فقط للشركات المُسجلة اختيار نظامي الإيرادات الجزئية أو الإيرادات غير المُسجلة. افتراضيًا، سيُفرض ضريبة بنسبة 20% على دخلك من العمل الشخصي أو دخلك من العمل الحر غير المُسجل من خلال الاستقطاع الضريبي. إنشاء شركة ذات مسؤولية محدودة واختيار الاستثمار في الشركات الصغيرة أو الشركات ذات رأس المال الاستثماري الكبير، يمكنك تحويل ملفك الضريبي من موظف عادي إلى صاحب عمل مؤهل لمعدلات 0% أو 5%. هذا هو غالبًا أكبر موفر للضرائب.

خصومات نفقات الأعمال: إذا كنت تعمل لأي سبب من الأسباب بموجب النظام الضريبي العام (وليس نظام المبيعات الجزئية/المبيعات المباشرة) - على سبيل المثال، كان دخلك مرتفعًا للغاية أو تم استبعاد نشاطك - فإن كونك رائد أعمال مسجلاً يسمح لك خصم المصاريف من دخلك قبل تطبيق ضريبة الـ ٢٠٪. كعامل مستقل، قد تشمل النفقات القابلة للخصم حاسوبك المحمول، واشتراكات البرامج، وتكاليف السفر للعمل، ورسوم مساحات العمل المشتركة، إلخ. تفرض أرمينيا ضرائب على صافي الدخل للشركات، لذا ستدفع ٢٠٪ فقط على أرباحك، وليس على إجمالي إيراداتك. على النقيض من ذلك، إذا كنت تتقاضى راتبًا أو رسوم مقاولات كفرد دون هيكل تنظيمي، فلا يوجد مفهوم لخصم نفقات عملك - ستُفرض عليك ضريبة على جميع النفقات.

الملكية الفردية البساطة: PE هو لست كيان قانوني منفصل، مثل شركة ذات مسؤولية محدودة، ما يجعل تسجيله وإدارته أمرًا سهلًا للغاية. لا يوجد حد أدنى لرأس المال، ولا يتطلب محاسبة معقدة لأنظمة الأعمال الصغيرة/الصغيرة، ويمكنك استخدام حسابك المصرفي الشخصي أو فتح حساب تجاري بسيط. تُصدر العديد من المؤسسات الخاصة الأجنبية فواتير لعملائها في الخارج وتتلقى المدفوعات في أرمينيا أو في الخارج مباشرةً. من الناحية القانونية، أنت كرائد أعمال مسؤول شخصيًا عن ديون عملك، ولكن إذا كنت تقدم خدمات فقط، فعادةً ما يكون هذا الخطر منخفضًا. تُقلل هذه البساطة من التكاليف الإدارية.

إعداد سريع ورخيص: أرمينيا تصنعها من السهل جدًا بدء عمل تجاريغالبًا ما يُمكن إتمام التسجيل عبر الإنترنت في يوم واحد. لا يُشترط وجود مساهمين أو مديرين محليين - بصفتك أجنبيًا، يُمكنك أن تكون المالك بنسبة 100% والمُشغّل الوحيد. في الواقع، لا حاجة لشريك محلي على الإطلاق، و الجنسية ليست عائقا لتسجيل مؤسسة خاصة أو شركة في أرمينيا. كما أنك لست بحاجة إلى أرمني محلي ليشغل منصب المدير. هذا يعني أنه يمكنك إضفاء الطابع الرسمي على نشاطك الحر بسرعة فور وصولك، مما يتيح لك اختيار نظام ضريبي مناسب منذ البداية.

وبشكل عام، معظم العاملين عن بعد من الخارج الذين الانتقال إلى أرمينيا اختر مسار رائد الأعمال الفردي لتحسين الضرائب. فهو يسمح لك أساسًا ادفع لنفسك بطريقة أكثر كفاءة ضريبيًابدلاً من أن تكون موظفًا تُفرض عليك ضريبة بنسبة ٢٠٪، ستصبح شركة صغيرة تُفرض عليك ضريبة بنسبة ٠٪ أو ٥٪ (أو ٢٠٪ على أساس مُخفّض). ستكون لديك بعض الأعمال الورقية البسيطة - مثل إقرارات الإيرادات الفصلية أو الإقرار السنوي - لكن فاتورة الضرائب المنخفضة بشكل ملحوظ تستحق العناء.

ملاحظة: إذا كان عملك عن بُعد لدى صاحب عمل أجنبي واحد وأصرّ على بقائك موظفًا لديه، فقد لا تتوفر لديك المرونة اللازمة لتصبح مستشارًا مستقلًا للحصول على هذا الدخل. مع ذلك، يمكنك التفاوض على الانتقال إلى وضع المتعاقد، أو على الأقل التفكير في مصادر دخل أخرى تعمل فيها كمستشار مستقل للاستفادة من هذه الأنظمة.

هـ. النظر في هيكل شركة ذات مسؤولية محدودة (LLC)

خيار آخر هو تشكيل شركة أرمينية ذات مسؤولية محدودة لأنشطتك. تتداخل العديد من المزايا الضريبية لشركة ذات مسؤولية محدودة مع مزايا شركة ذات مسؤولية محدودة (يمكن لشركات ذات مسؤولية محدودة أيضًا اختيار ضريبة جزئية أو ضريبة مبيعات، عند الاقتضاء). ولكن قد تكون شركة ذات مسؤولية محدودة مفيدة إذا كنت بحاجة إلى حماية المسؤولية المحدودة أو خطة التوسع أبعد من نفسك. إليك بعض النقاط حول ضريبة شركة ذات مسؤولية محدودة في أرمينيا العلاج وكيف يمكن أن يقلل الضرائب الشخصية:

معدل ضريبة الشركات: ضريبة الدخل القياسية للشركات في أرمينيا هي 18% من الأرباح. تم تخفيض هذه النسبة مؤخرًا من 20%، مما يجعلها تنافسية للغاية عالميًا. إذا كانت شركتك ذات المسؤولية المحدودة مؤهلة كشركة متناهية الصغر، فستدفع 0% ضريبة دخل على الدخل الذي يقل عن 24 مليون درام أرميني. إذا اختارت الشركة دفع ضريبة مبيعات، فستدفع 5% على الإيرادات التي تصل إلى 115 مليون درام أرميني بدلًا من ضريبة دخل الشركات/ضريبة القيمة المضافة. تُطبق ضريبة دخل الشركات فقط إذا كنت ضمن النظام العام (أو بمجرد تجاوزك عتبات الشركات الصغيرة والمتوسطة).

توزيعات الأرباح للمالكين: كما ذكر، يتم فرض ضريبة على الأرباح بنسبة 5٪ في أرمينيا، تُعتبر هذه ضريبة اقتطاع نهائية. لذا، إذا حققت شركتك ذات المسؤولية المحدودة أرباحًا، وقمت أنت، بصفتك مالكًا أجنبيًا، بخصم هذه الأرباح كأرباح، فستقتطع الشركة 5%. لا يتحمل المالكون الأجانب أي ضريبة إضافية تتجاوز تلك المفروضة في أرمينيا، خاصة إذا كانت هناك معاهدة ضريبية تنطبق (معظم المعاهدات تخفض ضريبة الأرباح إلى 5% أو 0% للمشاركين المؤهلين على أي حال).

تأجيل الضريبة المحتمل: باستخدام شركة ذات مسؤولية محدودة، يمكنك التحكم في توقيت ضرائبك الشخصية. تدفع الشركة 18% من الأرباح سنويًا، لكنك لا تدفع ضريبة توزيعات الأرباح البالغة 5% إلا عند توزيع الأرباح على نفسك. إذا لم تكن بحاجة إلى جميع الأموال النقدية فورًا، يمكنك ترك أرباحك في الشركة (للاستثمارات المستقبلية، أو الاحتياطي، إلخ) و تأجيل أخذ الأرباح، مما يؤجل ضريبة الـ 5% الإضافية. في الواقع، تُفرض ضريبة 18% (ضريبة دخل الشركات) على تلك الأرباح، ويمكنك تأجيل أو تجنب ضريبة المستوى الشخصي. قارن هذا بكسب الدخل مباشرةً كمالك فردي، حيث تدفع كامل الـ 20% في السنة التي تحقق فيها الدخل. يمكن لشركة ذات مسؤولية محدودة تخفيض المعدل قليلاً (18% مقابل 20%) وتأجيل الباقي إلى أجل غير مسمى. تُعد هذه الاستراتيجية منطقية إذا كان دخلك يفوق حاجتك الشخصية للإنفاق؛ حيث يمكنك الاحتفاظ بالأرباح في الشركة وإعادة استثمارها في أصول أو مشاريع مع تطبيق ضريبة الشركات المنخفضة فقط.

تقسيم الرواتب والأرباح: باعتبارك مالكًا لشركة ذات مسؤولية محدودة، يمكنك أيضًا اختيار دفع مبلغ لنفسك راتب صغير واحصل على الباقي كأرباح. سيخضع راتبك لضريبة شخصية بنسبة 20% (وبعض المساهمات الاجتماعية)، والتي تخصمها الشركة من أرباحها (موفرةً 18% على هذا الجزء)، وأرباح بنسبة 5% على الباقي. يعتمد التوزيع الأمثل على عوامل مختلفة (بما في ذلك مساهمات صندوق التقاعد الأرميني المتواضعة - عادةً ما بين 5% و10% - والتي تُطبق على الرواتب). عمليًا، يحصل بعض الملاك على جميع الأرباح كأرباح نظرًا لانخفاض معدل 5% وسهولة تطبيقه.

المسؤولية المحدودة والصورة الدولية: إلى جانب الضرائب البحتة، توفر شركة ذات مسؤولية محدودة مسؤولية محدودة (حماية أصولك الشخصية من التزامات العمل)، وقد تبدو أكثر "رسوخًا" لبعض العملاء. إذا كنت تتعاقد مع شركات كبيرة، فقد يفضلون التعامل مع كيان مؤسسي. تأسيس شركة ذات مسؤولية محدودة في أرمينيا أمر بسيط ولا يتطلب شركاء محليين. يمكنك أن تكون المساهم الوحيد والمدير، وتدير كل شيء عن بُعد عند الحاجة. لا يوجد حد أدنى لرأس المال. الامتثال (المحاسبة، إلخ) أصعب قليلاً من شركة ذات مسؤولية محدودة، ولكنه لا يزال خفيفًا وفقًا للمعايير الأوروبية.

خلاصة القول: بالنسبة للعمليات الفردية، عادةً ما يكون رائد الأعمال الفردي كافيًا وأسهل. ولكن إذا كنت تخطط لتوسيع فريقك، أو جمع رأس مال، أو كنت ترغب فقط في حماية نفسك من المسؤولية، فإن شركة ذات مسؤولية محدودة بضريبة منخفضة في أرمينيا بنسبة 18% وأرباح 5% تُعدّ هيكلًا ممتازًا. يبلغ إجمالي معدل الضريبة الفعلي على الأرباح الموزعة بالكامل حوالي 22.1%، وهو ما يزال أقل من معدلات ضريبة الدخل الشخصي في العديد من الدول. وإذا كنت مؤهلاً لأنظمة الشركات الصغيرة، فقد تدفع شركتك ذات المسؤولية المحدودة 0% أو 5%، تمامًا مثل الشركات ذات المسؤولية المحدودة.

و. المطالبة بالخصومات والمخصصات

بغض النظر عن هيكلك، فمن المهم أن المطالبة بجميع الخصومات أو البدلات المعمول بها لتقليل دخلك الخاضع للضريبة. قانون الضرائب في أرمينيا، على الرغم من صراحته، يسمح ببعض الخصومات:

مصاريف عمل: إذا كنت تعمل كشركة (شركة خاصة أو شركة ذات مسؤولية محدودة) بموجب النظام الضريبي العام، يمكنك خصم النفقات "الضرورية والموثقة" المرتبطة مباشرةً بكسب دخلك، مستغلاً بذلك الخصومات الضريبية بفعالية لخفض صافي ربحك الخاضع لضريبة 18% أو 20%. يشمل ذلك تكاليف مثل معدات العمل، والسفر لحضور اجتماعات العملاء، ونفقات التسويق، والتدريب المهني، وحتى المكتب المنزلي بقدر ما يُستخدم في العمل. بتتبع هذه التكاليف وخصمها، يمكنك خفض صافي ربحك الخاضع لضريبة 18% أو 20%. على سبيل المثال، إذا كان دخلك 80,000 دولار أمريكي ولكن لديك 20,000 دولار أمريكي من النفقات الصحيحة، فستدفع ضريبة فقط على ربح 60,000 دولار أمريكي، مما يوفر عليك آلاف الدولارات. مسك الدفاتر الجيد هو الأساس: احتفظ بالفواتير والإيصالات والعقود لإثبات نفقاتك في حال وجود أي تدقيق ضريبي.

البدلات الشخصية: على عكس بعض البلدان، لا تفعل أرمينيا ذلك. لست يتمتعون بإعفاء شخصي قياسي من الضرائب بالمعنى التقليدي - تُفرض الضريبة الثابتة مع أول دفعة من الدخل. ومع ذلك، فإن الأنظمة الخاصة (الجزئية، ومبيعات التجزئة) تعمل فعليًا كإعفاءات كبيرة (مما يجعل الدخل معفى من الضرائب حتى حدود معينة).

الاعتمادات الضريبية للضرائب الأجنبية: هذا ليس خصمًا بحد ذاته، ولكنه جدير بالذكر: إذا دفعتَ أي ضريبة دخل لدولة أخرى على دخل خاضع للضريبة في أرمينيا أيضًا، فستُخصم أرمينيا تلك الضريبة الأجنبية من الضريبة الأرمينية المستحقة عليك. باختصار، لن تُدفع لك ضريبة مزدوجة. على سبيل المثال، إذا عملت عن بُعد لعميل في الدولة (س) واقتطعت الدولة (س) ضريبة قدرها 1,000 دولار أمريكي، وكان هذا الدخل 800 دولار أمريكي في أرمينيا، فلن تدفع لأرمينيا أي مبلغ (لأن الضريبة الأجنبية البالغة 0 دولار أمريكي تغطيها). إذا كانت الضريبة الأجنبية أقل، فستدفع الفرق لأرمينيا فقط. استخدام هذا الخصم الضريبي الأجنبي تلقائي بموجب القانون الأرميني - ما عليك سوى التصريح عن الدخل والضريبة المدفوعة في الخارج في إقرارك الضريبي الأرميني. (في حال وجود اتفاقية ضريبية، فقد تُحدد الدولة التي تُطبق عليها الضريبة على دخل معين أولاً، لكن آلية الخصم تضمن عدم دفعك مرتين).

الحوافز الخاصة بالصناعة: تقدم أرمينيا من وقت لآخر حوافز ضريبية محددة. على سبيل المثال، في الفترة 2022-2024، كانت هناك إعفاءات ضريبية خاصة لشركات تكنولوجيا المعلومات الناشئة (مثل 0% ضريبة شركات و10% ضريبة دخل على رواتب المهندسين بموجب برنامج شهادات). وبدءًا من عام 2025، تشمل الحوافز الجديدة لشركات التكنولوجيا الفائقة انخفاض معدل ضريبة المبيعات بنسبة 1% (بدلاً من 5%) للأنشطة التكنولوجية، بالإضافة إلى إعانات تغطي جزءًا من ضريبة الدخل لبعض الموظفين الجدد. إذا كنت تعمل في قطاع التكنولوجيا أو أي قطاع مُرَوّج آخر (مثل بعض المشاريع الزراعية والسياحية)، فابحث عن نظام خاص يمكنك الانضمام إليه. يمكن أن يُخفّض هذا النظام ضرائبك بشكل كبير، وإن كان عادةً ما يتطلب إجراءات إدارية أكثر (مثل الحصول على شهادة أو ترخيص).

باختصار، لا تترك المال على الطاولةمن خلال هيكلة عملك كشركة، وتتبع النفقات، والاستفادة من الائتمانات، فإنك تضمن دفع الضرائب على أقل مبلغ ممكن من الدخل - وأحيانًا لا يتم فرض أي ضرائب عليك على الإطلاق.

ز. استخدام معاهدات الازدواج الضريبي لتجنب الازدواج الضريبي

شبكة أرمينيا الواسعة من معاهدات الضرائب المزدوجة يُعدّ هذا الأمر ميزةً كبيرةً للمهنيين الأجانب. هذه المعاهدات (أكثر من 50 اتفاقية سارية المفعول، بما في ذلك مع دول مثل روسيا ومعظم دول الاتحاد الأوروبي والمملكة المتحدة وكندا والصين والهند، وغيرها) تمنعك من دفع ضرائب مرتين على نفس الدخل. إليك كيفية استخدامها في التخطيط الضريبي:

عامل التعادل للإقامة: إذا كنتَ مؤهلاً كمقيم ضريبي في أرمينيا وبلدك الأصلي في نفس العام، فإنّ معاهدة ضريبية قد تُحدد أيّ دولة تُعاملك كمقيم وحيد لأغراض ضريبية (عبر قواعد فاصلة، مثل مكان سكنك الدائم أو مركز مصالحك الحيوية). يستخدم العديد من البدو هذه القاعدة. تعزيز خروجهم من بلد ذي ضرائب مرتفعة - يُظهر أن حسم المعاهدة يصب في مصلحة أرمينيا، لذا فإن أرمينيا وحدها هي التي يحق لها فرض ضرائب على دخلها العالمي، مما يتيح لها الاستفادة من مزايا المعاهدة الضريبية. وبما أن ضرائب أرمينيا أقل، فإن هذا يُعدّ مفيدًا.

تخفيض الضرائب المقتطعة: غالبًا ما تُخفّض المعاهدات أو تُلغي ضرائب الاستقطاع على المدفوعات العابرة للحدود. على سبيل المثال، في حال عدم وجود معاهدة، قد تُفرض ضريبة استقطاع أرمينية بنسبة 10% على دفعة من شركة أرمينية إلى عامل مستقل أمريكي. ولكن بموجب المعاهدة الأمريكية الأرمينية (المعاهدة القديمة بين الولايات المتحدة ورابطة الدول المستقلة، والتي تلتزم بها أرمينيا)، قد يُخفّض هذا الاستقطاع أو يُلغى. وبالمثل، إذا كنت تتلقى أرباحًا من شركة في أرمينيا إذا كنت مقيمًا في المملكة المتحدة، مثلاً، فقد تُحدد المعاهدة الحد الأقصى للضريبة الأرمنية بنسبة 5% أو 0%. تأكد من تعبئة أي نماذج مطلوبة للمعاهدة (غالبًا شهادة إقامة) للمطالبة بهذه المزايا من المصدر.

الاعتمادات الضريبية الأجنبية: كما ذُكر، حتى في حال عدم وجود معاهدة سارية، يُعطي القانون المحلي لأرمينيا إعفاءات للضرائب الأجنبية. لكن المعاهدات تُعزز هذا من خلال تحديد كيفية فرض الضريبة على كل نوع من أنواع الدخل. على سبيل المثال، قد تنص المعاهدة على أن بلدك الأصلي لا يحق له فرض ضريبة على أرباح أعمالك إذا لم يكن لديك منشأة دائمة هناك وكنت مقيمًا في أرمينيا - أي أن أرمينيا فقط هي التي تفرض الضريبة على هذا الدخل (بمعدلاتها المنخفضة). أو العكس صحيح بالنسبة لبعض أنواع الدخل.

تجنب الضمان الاجتماعي المزدوج: مع أن الإقامة في أرمينيا لا تُعتبر ضريبة دخل بالضرورة، إلا أنها قد تؤثر أيضًا على إمكانية دفعك للضمان الاجتماعي في بلد آخر. لدى أرمينيا أيضًا بعض اتفاقيات دمج الضمان الاجتماعي. إذا كنت مواطنًا في الاتحاد الأوروبي، فبمجرد خروجك من الاتحاد الأوروبي وعودتك إلى أرمينيا، من المرجح أن تتوقف عن المساهمة في صناديق الضمان الاجتماعي التابعة للاتحاد الأوروبي (وفي أرمينيا، إذا كنت تتقاضى راتبًا محليًا، تكون المساهمات أقل بكثير). وهذا شكل آخر من أشكال التوفير الضريبي، بشكل غير مباشر.

بند العمل الرئيسي هو احصل على شهادة الإقامة الضريبية الأرمينية كل عام عندما تكون مقيمًاهذه الوثيقة الرسمية (الصادرة عن مصلحة الضرائب) هي ما ستستخدمه للمطالبة بمزايا المعاهدة وإثبات للدافعين الأجانب أو بلدك الأصلي أنك مقيم ضريبي أرميني اعتبارًا من التاريخ X. ومع وجودها في متناول يدك، يمكنك الاستعانة ببنود المعاهدة التي تقليل الضرائب على دخلك من مصادر أجنبية أو إلغائها في البلد الآخرمما يضمن لك دفع الحد الأدنى من الضرائب في أرمينيا فقط. ونظرًا لقائمة المعاهدات المتنامية التي وقعتها أرمينيا، والتي تغطي حاليًا معظم الاقتصادات الكبرى من أوروبا إلى آسيا، فمن المرجح أن بلدك الأصلي لديه اتفاقية سارية.

أمثلة عملية: كيف تختلف فواتير الضرائب في السيناريوهات المختلفة

لربط كل ذلك معًا، دعونا نلقي نظرة على زوجين من سيناريوهات افتراضية يوضح كيف يمكن أن تتغير المسؤولية الضريبية للعامل عن بعد الأجنبي في أرمينيا بناءً على حالة الإقامة واستخدام شركة IE أو LLC.

السيناريو أ - "المستقلة أليس": أليس مصممة مواقع ويب من المملكة المتحدة، وتقيم حاليًا في أرمينيا. تكسب ما يعادل 50,000 دولار أمريكي سنويًا من عملاء حول العالم.

إذا لم تكن أليس مقيمة ضريبيًا في أرمينيا: ستقضي خمسة أشهر فقط (5 يومًا) في أرمينيا عام 150، لذا فهي ليست مُقيمة ضريبيًا. جميع دخلها البالغ 2024 ألف دولار أمريكي مصدره أجنبي (عملاء في الخارج، أعمال تُنجز عبر الإنترنت). الضريبة الأرمينية المستحقة: 0.00 دولار (قد تكون هناك ضرائب عليها في المملكة المتحدة إذا كانت لا تزال مقيمة في المملكة المتحدة، ولكن في أرمينيا، لا يتم فرض ضرائب على غير المقيمين على الدخل الأجنبي.)

إذا أصبحت أليس مقيمة ضريبية ولم تفعل شيئًا خاصًا: لنفترض أنها بقيت لأكثر من 183 يومًا. الآن دخلها العالمي البالغ 50 ألف دولار أمريكي خاضع للضريبة في أرمينيا. لو بقيت كعاملة مستقلة دون اختيار أي نظام، لكانت ستدفع 20٪ ضريبة ثابتة أو $10,000لا تزال أقل من الضرائب ذات المعدلات الأعلى في المملكة المتحدة، ولكننا نستطيع أن نفعل ما هو أفضل.

إذا قامت أليس بالتسجيل كمؤسسة دائمة بموجب نظام الأعمال الصغيرة: افتتحت "أليس ديزاين بي إي" واختارت وضع المايكرو. 50 ألف دولار أمريكي أقل من الحد الأقصى البالغ 24 مليون دولار أمريكي. الضريبة المستحقة: ٠ دولار. تحتفظ بسجلات، لكنها لا تدفع أي ضريبة دخل لأرمينيا. هذه هي النتيجة الأفضل بلا شك - 0٪ معدل الضريبة الفعلي تم تحقيقه قانونيا.

إذا استخدمت أليس ضريبة المبيعات بنسبة 5%: إذا لم يكن الميكرو متاحًا لسبب ما، فيمكنها اختيار ضريبة المبيعات. بنسبة ٥٪ من ٥٠ ألف دولار، الضريبة المستحقة: ٢٥٠٠ دولار أمريكي. هذا معدل فعلي ٥٪. حتى لو ارتفع المعدل إلى ١٠٪، فسيكون ٥٠٠٠ دولار أمريكي (١٠٪). قارن ذلك بـ ١٠ آلاف دولار أمريكي في ظل الضرائب العادية - إنه نصف الضريبة (أو حتى ربعها، بنسبة ٥٪).

كما ترون، بمجرد هيكلة أعمالها، تستطيع أليس خفض ضريبتها من ٢٠٪ من دخلها إلى ما بين ٠٪ و٥٪. على مر السنين، تجني وفورات كبيرة، وكل ذلك قانوني تمامًا ضمن الإطار الضريبي في أرمينيا.

السيناريو ب - "المستشار بوب": بوب مستشار إداري من كندا انتقل إلى يريفان. لديه مشروع مزدهر يُدرّ 150,000 ألف دولار أمريكي سنويًا من عملاء دوليين. وهو يقيم في أرمينيا بدوام كامل (مقيم ضريبي).

لا يوجد هيكل خاص: سوف يدفع بوب 20% من مبلغ 150 ألف دولار، وهو ما يعادل 30,000 ألف دولار من الضرائب.

نظام ضريبة المبيعات: 150 ألف دولار أقل من عتبة 115 مليون AMD، لذلك يمكن لشركة Bob LLC أو Bob PE استخدام ضريبة المبيعات بنسبة 5٪ (حتى عام 2024). الضريبة المستحقة: ٥٪ من ١٥٠ ألف دولار = ٧٥٠٠ دولار. هذا يوفر له ٢٢٥٠٠ دولار مقارنةً بالمسار الاعتيادي - وهو فرق كبير. إذا أصبح المعدل ١٠٪ في عام ٢٠٢٥، فسيكون ١٥ ألف دولار، أي ما يعادل نصف الضريبة القياسية.

شركة ذات مسؤولية محدودة مع ضريبة الشركات + أرباح: إذا أسس بوب شركة ذات مسؤولية محدودة واضطر للخضوع للنظام العام (مثلاً، سيُجبر قطاع الاستشارات الذي يعمل به على الخروج من دائرة الإيرادات في عام ٢٠٢٥)، فستدفع شركته ضريبة دخل على الأرباح بنسبة ١٨٪. بافتراض نفقات ضئيلة، أي ربح ≈ ١٥٠ ألف دولار، فإن ضريبة دخل على الأرباح = ٢٧ ألف دولار. إذا وزع الباقي على نفسه، فستكون ضريبة الأرباح ٥٪ على ١٢٣ ألف دولار ≈ ٦١٥٠ دولارًا. الإجمالي = حوالي ٣٣١٥٠ دولارًا. هذا في الواقع أعلى بقليل من الضريبة الشخصية البالغة ٣٠ ألف دولار، لذا في حالته، فإن النظام العام لشركة ذات مسؤولية محدودة ليس مفيدًا. إذا قام بتوزيع جميع الأرباحلكن إذا قرر بوب الاحتفاظ بأرباحه (على سبيل المثال، الاحتفاظ بمبلغ 50 ألف دولار في الشركة لاستخدامه مستقبلًا)، فلن يدفع سوى 18% على هذه الـ 50 ألف دولار، ولن تُفرض عليه ضريبة أرباح حتى عام لاحق. هذا قد يسمح له بتأجيل أو تخفيض بعض الضرائب. قد يتقاسم بوب أيضًا جزءًا من دخله مع زوجته أو يوظف موظفًا بحوافز معينة لتحسين أدائه، لكن الأمر يزداد تعقيدًا.

استخدام المعاهدة: لنفترض أن جزءًا من دخل بوب (50 ألف دولار) جاء من عمله الاستشاري في دولة طرف في معاهدة تقتطع ضريبة بنسبة 10% من المنبع. ستُخصم هذه الضريبة الأجنبية البالغة 5 آلاف دولار من ضريبته الأرمينية. بموجب الضريبة العامة، إذا تجاوزت نسبة 20% في أرمينيا نسبة الـ 10% المستقطعة، فسيدفع فقط الفرق (10% في أرمينيا) على هذا الجزء.

وتوضح هذه الأمثلة أن الطريقة التي تنظم بها عملك في أرمينيا تؤثر بشكل كبير على الضرائب الخاصة بكسيجد معظم المغتربين ضالتهم في النظامين الجزئي أو الجزئي. حتى بالنسبة لأصحاب الدخل المرتفع الذين قد يفقدون في نهاية المطاف إمكانية الاستفادة من الأنظمة المبسطة، فإن الضرائب الأساسية في أرمينيا (20% للأفراد و18% للشركات) لا تزال معتدلة، ولا تزال هناك أساليب (مثل الاحتفاظ الجزئي بالأرباح في الشركة) للحفاظ على معدلات ضريبية معقولة.

الالتزامات القانونية: التسجيل والإبلاغ والامتثال للأفراد الأجانب

أثناء ملاحقة المدخرات الضريبية، لا تنسَ الالتزامات القانونية والإدارية الالتزام بالضرائب يحميك من العقوبات ويحافظ على وضعك الضريبي الجديد آمنًا. إليك ما يجب على العاملين الأجانب عن بُعد مراعاته:

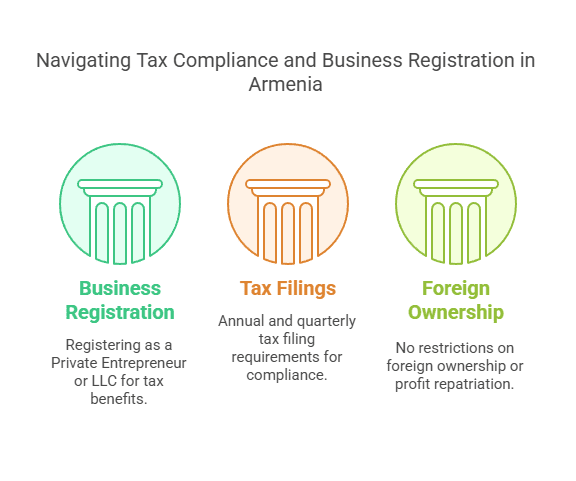

تسجيل الأعمال التجارية: إذا قررت التسجيل كرائد أعمال فردي أو تأسيس شركة ذات مسؤولية محدودة، فستقوم بذلك من خلال سجل أرمينيا الحكومي. العملية سريعة وغير مكلفة. ستحصل على شهادة تسجيل حكومية ورقم تعريف ضريبي (إذا لم يكن لديك واحد بالفعل - يُمنح الأجانب رقم تعريف ضريبي عند التسجيل). لا يشترط وجود شريك أو مدير أو مساهم محلي في عملك. يمكنك امتلاكها وإدارتها بالكامل كأجنبيكما أنك لستَ مُلزمًا بفتح حساب مصرفي أرميني، ولكن يُنصح بذلك للتسهيل. تعمل العديد من الشركات الخاصة/الشركات ذات المسؤولية المحدودة الأجنبية بحسابات متعددة العملات في أرمينيا لتسهيل استلام مدفوعات الدولار الأمريكي/اليورو وتحويلها إلى الدرهم الأرميني عند الحاجة. لحسن الحظ، تفرض أرمينيا لا توجد قيود على إعادة الأرباح إلى الوطن - يمكنك نقل أموالك إلى الخارج بحرية بعد دفع أي ضرائب مستحقة.

التسجيل الضريبي: بشكل افتراضي، يتضمن تسجيل شركة خاصة أو شركة ذات مسؤولية محدودة التسجيل الضريبي. ومع ذلك، إذا كنت تعمل كموظف في شركة أجنبية فقط ولا تؤسس شركة، فقد تحتاج إلى التسجيل لدى السلطات الضريبية عند الإقامة لتقديم إقرارك الضريبي السنوي. عند اختيار نظامي المبيعات الجزئية أو مبيعات التجزئة، تأكد من تقديم طلبك في غضون 20 يومًا من تسجيل الشركة.

الفواتير وحفظ السجلات: تختلف قواعد الفوترة في أرمينيا باختلاف نظامك الضريبي. في نظام ضريبة المبيعات أو النظام العام، قد تحتاج إلى إصدار فواتير أو إيصالات لكل عملية بيع والاحتفاظ بها في سجلاتك. إذا كنت تُصدر فواتير لعملاء أجانب، فستكون فاتورة بسيطة توضح تفاصيل شركتك الخاصة/ذات المسؤولية المحدودة، وتاريخها، ووصف الخدمة، والمبلغ كافية. لستَ مُلزمًا بفرض ضريبة القيمة المضافة الأرمينية على العملاء الأجانب (قد يكون تصدير الخدمات معفى من الضريبة أو معفى منها)، خاصةً إذا كانت إيراداتك أقل من الحد الأدنى الذي لا تُطبق عليه ضريبة القيمة المضافة. أما في النظام الجزئي، فالمستندات المطلوبة تكون قليلة، ولكن يُنصح بالاحتفاظ بإثبات دخلك (العقود، كشوفات حساب باي بال، إلخ) لإثبات عدم تجاوزك الحد. حفظ السجلات بشكل جيد سيدعم أيضًا أي خصومات تطالب بها. قد لا تطلب منك مصلحة الضرائب في أرمينيا دفاترك إلا بعد إجراء تدقيق، ولكن من الناحية القانونية، يتعين عليك الاحتفاظ بها لعدة سنوات.

تقديم الضرائب والدفع: الإقرار الضريبي السنوي للدخل: يجب على المواطنين والمقيمين الأرمن الذين عليهم ضرائب مستحقة تقديم إقرار ضريبة دخل سنوي بحلول 20 أبريل من العام التالي، مع الإفصاح عن دخلهم والضرائب المسددة. عادةً ما تقوم الشركات الخاصة بذلك أيضًا، بينما تقدم الشركات ذات المسؤولية المحدودة إقرارات ضريبة الشركات في موعد نهائي مختلف قليلاً. التقارير الفصلية: إذا كنتَ ملزمًا بضريبة المبيعات، فعليكَ تقديم الإقرار ربع سنويًا كما هو مذكور. الشركات الصغيرة تُقدّم تقاريرًا بسيطة جدًا (غالبًا ما يكون مجرد تأكيد سنوي لمبيعاتها). حجب الرواتب: إذا كان لديك موظفون في أرمينيا، فسيتعين عليك اقتطاع 20% من رواتبهم، بالإضافة إلى اقتطاع مساهماتهم الاجتماعية. يتطلب هذا التسجيل في ضرائب الرواتب. لن يكون لدى العديد من رواد الأعمال المنفردين موظفون في البداية، ولكن إذا وظفت مساعدًا محليًا، فتأكد من الالتزام بهذا.

الضمان الاجتماعي والمعاشات التقاعدية: لدى أرمينيا نظام تقاعد ممول. بصفتك أجنبيًا يعمل موظفًا في أرمينيا، ستساهم بنسبة 5% من راتبك (بحد أقصى منخفض) تُقابلها نسبة 5% من الحكومة. كرائد أعمال، لا تُساهم في أرباح مشروعك، بل في أي أجور تدفعها لنفسك أو للآخرين. يُنصح بتأكيد وضعك - بعض المغتربين ينضمون طواعيةً للحصول على مزايا، والبعض الآخر مُعفى.

الامتثال المحلي (إن وجد): إذا كان عملك يتضمن أي نشاط مُنظّم (وهذا غير مُرجّح في العمل عن بُعد)، فستحتاج إلى الترخيص المُناسب. كذلك، إذا كنت تستأجر شقة في أرمينيا، يُرجى مُلاحظة أن مُؤجّر العقار سيدفع ضريبة بنسبة 10% على دخل الإيجار - بصفتك مُستأجرًا، فأنت لست مسؤولًا عنها، ولكن عليك فقط أن تكون مُلِمًّا بالقواعد. وقد طبّقت أرمينيا مؤخرًا تطبيقًا أكثر صرامةً على ضرائب الإيجار والعقارات.

البقاء محدثًا: تتغير قواعد الضرائب، لذا يُنصح بالاطلاع عليها من خلال الإعلانات الرسمية أو استشارة مستشار ضريبي محلي سنويًا. على سبيل المثال، يُنصح بتوقع إلغاء ضريبة المبيعات تدريجيًا في عام ٢٠٢٥ (كما ذُكر سابقًا) عند التخطيط. كما أن المعاهدات أو التعديلات القانونية الجديدة قد تفتح آفاقًا جديدة من الفرص (أو الالتزامات).

المضمون، إن عبء الامتثال في أرمينيا على الشركات الصغيرة منخفض للغاية - أحد أسباب جاذبيتها. هناك متطلبات إعداد التقارير المستمرة قليلة ولا توجد شروط محلية مُرهِقة، مثل توظيف السكان المحليين أو استثمار رأس مال محدود. هذا يعني أنه يمكنك التركيز على عملك والاستمتاع بالمزايا الضريبية، مع بعض الأعمال الورقية البسيطة للحفاظ على النظام.

تحديثات وإصلاحات ضريبية مهمة للعاملين عن بُعد

وأخيرًا، دعونا نسلط الضوء على بعض الإصلاحات الضريبية الأخيرة للنظام الضريبي في أرمينيا (اعتبارًا من 2024/2025) أن على المغتربين والمحترفين عن بعد ملاحظة ما يلي:

تم تطبيق ضريبة الدخل الثابتة بالكامل: أكملت أرمينيا تحولها إلى ضريبة دخل شخصية ثابتة. بلغت 21% في عام 2021، و20% من عام 2022 فصاعدًا، ولا تزال 20% ثابتة في عام 2024لا توجد حاليًا أي خطط لتغيير هذا السعر مرة أخرى، ولكن تأكد دائمًا من أحدث الأسعار (فهو تنافسي كما هو).

خفض معدل ضريبة الشركات: تم تخفيض ضريبة الشركات القياسية من 20% إلى 18% لتحفيز الاستثمار. يؤثر هذا على جميع الشركات ذات المسؤولية المحدودة الخاضعة للنظام العام. وقد تم تثبيتها عند 18% لعام 2024 وما بعده، ما لم يصدر تشريع جديد.

تغييرات نظام ضريبة المبيعات: كما ذكرنا سابقًا، هناك إصلاح رئيسي قيد التنفيذ. في أواخر عام ٢٠٢٣، أعلنت الحكومة عن ضريبة المبيعات (الشركات الصغيرة) ضعف إلى 10% للعديد من الشركات. يُعد هذا التغيير المرحلة الأولى من الإلغاء التدريجي للضريبة المُبسَّطة. 1 يوليو، 2025سيتم تحويل العديد من القطاعات (الخدمات المهنية كالاستشارات والمحاسبة والقانون وخدمات تكنولوجيا المعلومات، إلخ) التي تتمتع حاليًا بنسبة 5% إلى النظام الضريبي العام (18% ضريبة أرباح + 20% ضريبة القيمة المضافة). سيؤدي هذا فعليًا إلى إنهاء إعفاء ضريبة المبيعات لتلك القطاعات، مما يجعل ضرائبها أقرب إلى الشركات العادية. الهدف هو معالجة التفاوتات الضريبية حيث يدفع شخصان يعملان في نفس العمل ضريبة مختلفة تمامًا بناءً على الشكل القانوني.

استمرارية نظام ريادة الأعمال الصغيرة: لا يزال النظام الجزئي ساريًا اعتبارًا من عام ٢٠٢٤. أحد التغييرات التي دخلت حيز التنفيذ في يوليو ٢٠٢٣ كان إلغاء الضريبة الثابتة الرمزية البالغة ٥٠٠٠ درام أرميني لموظفي الشركات الصغيرة - حيث تُفرض الآن ضريبة بنسبة ٢٠٪ على جميع الرواتب. لا يؤثر هذا على إعفاء الشركة من الضرائب على الأرباح، ولكنه يعني أنه لا يمكنك توظيف موظفين معفيين تمامًا من الضرائب بعد الآن (مع ذلك، فإن ضريبة الرواتب بنسبة ٢٠٪ هي المعيار وليست رادعًا للتعيينات الصغيرة). لم تُعلن الحكومة عن خطط لإلغاء النظام الجزئي في المدى القريب، ولكن نظرًا لتدقيقها في ضريبة المبيعات، قد تواجه الشركات الصغيرة أيضًا المزيد من الشروط في نهاية المطاف. في عام ٢٠٢٥، لا تزال هذه فرصة ذهبية لأصحاب الدخل المحدود.

حوافز تكنولوجيا المعلومات والتكنولوجيا الفائقة: شعبية حافز ضريبي لشركات تكنولوجيا المعلومات الناشئة (التي منحت شركات تكنولوجيا المعلومات المسجلة حديثًا ضريبة أرباح بنسبة 0% وضريبة دخل مخفضة بنسبة 10% للعاملين في مجال التكنولوجيا) انتهت رسميًا في الأول من يناير 1. ومع ذلك، حزمة حوافز جديدة للتكنولوجيا الفائقة (2025-2032) تمت الموافقة على ذلك: وهذا يشمل ضريبة المبيعات 1% (بدلاً من 5%) لشركات التكنولوجيا المتقدمة، وحتى دعم حكومي لتغطية 50-100% من ضريبة الدخل لبعض موظفي التكنولوجيا (الموظفين الشباب والمهاجرين ذوي المهارات) لبضع سنوات. إذا كنت تدير مشروعًا أو شركة ناشئة ذات توجه تكنولوجي، فابحث عن هذه البرامج - فهي تُخفّض تكاليف التشغيل بشكل كبير. بالنسبة لمستشار تقني منفرد، فإن انخفاض ضريبة المبيعات إلى 2% يعني أنه سيدفع 2,000 دولار فقط على إيرادات تبلغ 100 ألف دولار، على سبيل المثال. تُبرز هذه الحوافز سعي أرمينيا لتصبح مركزًا تقنيًا إقليميًا.

التعاون الضريبي الدولي: تتوالى أرمينيا في مواكبة المعايير الضريبية العالمية. وقد انضمت إلى الأداة متعددة الأطراف لمنظمة التعاون الاقتصادي والتنمية (MLI) لتحديث المعاهدات الضريبية، مما قد يؤثر على كيفية تطبيقها (سد الثغرات). كما تتبادل أرمينيا المعلومات المالية بموجب معيار الإبلاغ المشترك (CRS) منذ السنوات الأخيرة. بالنسبة للمستقل العادي، لا يُحدث هذا تأثيرًا مباشرًا يُذكر، باستثناء ضرورة عدم محاولة إخفاء الدخل - فأرمينيا الآن تتمتع بشفافية تامة مع السلطات الدولية. على الجانب الإيجابي، لا تزال المفاوضات جارية بشأن معاهدات جديدة (دخلت معاهدات حديثة مع دول مثل الإمارات العربية المتحدة وقطر حيز النفاذ)، مما يُوسّع نطاق شبكة المعاهدات.

المناطق الاقتصادية والإعفاءات الضريبية الأخرى: إذا كنت تتطلع إلى ما هو أبعد من العمل عن بعد في مجال الاستيراد/التصدير أو التصنيع، لاحظ أن أرمينيا تقدم مناطق اقتصادية حرة حيث تدفع الشركات المؤهلة صفر الضرائب (لا ضريبة القيمة المضافة، ولا ضريبة الأرباح، إلخ). مع أنها لا ترتبط مباشرةً بالضريبة الشخصية للبدو الرقميين، إلا أنها تُشير إلى أن أرمينيا لا تزال تحتفظ بمصادر دخل داعمة للأعمال، يُمكن استخدامها في مشاريع جانبية.

وفي الختام، يظل المشهد الضريبي في أرمينيا في الفترة 2024-2025 مواتياً للغاية للعاملين الأجانب عن بعد، مع هناك العديد من الطرق القانونية لتقليل العبء الضريبي عليكيكمن السر في البقاء على اطلاع دائم بالتغييرات (مثل إصلاح ضريبة المبيعات) والتحلي بالمرونة في تخطيطك الضريبي. وبذلك، يمكنك الاستمتاع بثقافة أرمينيا الغنية وتكاليف المعيشة المنخفضة مع الحفاظ على دخلك الذي كسبته بشق الأنفس في جيبك الخاص.

خاتمة

للمهنيين المتنقلين دوليًا، تُقدم أرمينيا مزيجًا جذابًا من أسلوب الحياة والمزايا الضريبية القانونية. من خلال فهم قواعد الإقامة الضريبيةوالاستفادة من الأنظمة مثل ضريبة 0% على الأعمال الصغيرةأو ال ضريبة المبيعات 5% (أثناء استمرارها)، يمكن للعاملين عن بعد الأجانب تخفيض ضريبة الدخل الشخصي بشكل كبير في أرمينيا - كل ذلك ضمن نطاق القانون. أضف إلى ذلك فوائد معاهدات الازدواج الضريبي، لا ضريبة على أرباح رأس المال، وبأسعار ثابتة ومباشرة، ومن الواضح لماذا تكتسب أرمينيا شعبية بين البدو الرقميين الذين يسعون إلى قاعدة صديقة للضرائب.

مع ذلك، تُعدّ النصائح الشخصية بالغة الأهمية. فوضع كل فرد - جنسيته، نوع دخله، مدة إقامته، وخططه المستقبلية - يُشكّل الاستراتيجية الضريبية الأمثل. يُنصح باستشارة مستشار ضريبي مُلِمٍّ بضرائب المغتربين في أرمينيا لضبط نهجك. تأكد من امتثالك لجميع الإلتزامات القانونية من التسجيل إلى التقديم، بحيث تظل ترتيبات توفير الضرائب الخاصة بك قوية وخالية من المتاعب.

يقدم النظام الضريبي في أرمينيا في عامي 2024 و2025 ترحيبا حارا لرجال الأعمال الأجانب: الضرائب المنخفضة، واليقين القانوني، والبيئة التي تكافئ نمو الأعمال الصغيرةباتباع الخطوات الموضحة في هذا الدليل، يمكنك العمل بثقة من أرمينيا، مدركًا أنك تُخفّض عبء الضرائب بشكل قانوني، مما يمنحك مزيدًا من الحرية والأموال للاستمتاع بأسلوب حياتك الرحالة العالمي. تهانينا لك على ذلك، ونتمنى لك النجاح في أرمينيا!