غالبًا ما يسعى الأفراد ذوو الثروات العالية (HNWIs) ورجال الأعمال والمستثمرون إلى الولايات القضائية التي تقدم برامج الهجرة الاستثمارية، بما في ذلك برامج الجنسية عن طريق الاستثمار، مقترنة بحماية قوية للخصوصية الماليةلا توفر هذه الدول المختارة سبيلاً للحصول على إقامة أو جواز سفر ثانٍ فحسب، بل توفر أيضاً ضمانات قوية مثل قوانين سرية البنوك الصارمة، ولوائح حماية البيانات، ومتطلبات الإفصاح المالي الدنيا، ومحدودية تبادل المعلومات مع السلطات الأجنبية. يتناول هذا التحليل المقارن أفضل وجهات الهجرة الاستثمارية عالمياً والمعروفة بـ السرية المالية، مع التركيز على:

قوانين السرية المصرفية - قوة ونطاق سرية العميل.

لوائح حماية البيانات - وخاصة فيما يتعلق بالبيانات المالية.

متطلبات إعداد التقارير المالية المحلية - ما يجب (وما لا يجب) على المقيمين الإبلاغ عنه.

اتفاقيات الشفافية الضريبية - المشاركة في أطر عمل مثل معيار الإبلاغ المشترك لمنظمة التعاون الاقتصادي والتنمية (CRS) وقانون الامتثال الضريبي للحسابات الأجنبية (FATCA) الأمريكي.

قيود على مشاركة المعلومات - الحدود القانونية والعملية على وصول الأجانب إلى البيانات المالية.

عوامل الخصوصية والشفافية حسب البلد

| الدولة | قوانين سرية المعاملات المصرفية | حماية البيانات | التقارير المالية المحلية | الشفافية الضريبية (CRS/FATCA) | قيود مشاركة المعلومات |

|---|---|---|---|---|---|

| سويسرا | تم تدوين سرية البنوك الأسطورية في عام 1934؛ كان من غير القانوني الكشف عن معلومات العميل دون موافقته. لا تزال الخصوصية قوية، على الرغم من تخفيفها فيما يتعلق بقضايا الضرائب الأجنبية. | قانون حماية البيانات الفيدرالي (المُحدّث لعام 2023) مشابه لقانون حماية البيانات العامة (GDPR)؛ سرية صارمة لعملاء البنك بموجب القانون. | يُقدّم المقيمون الضريبيون إقراراتهم الضريبية السنوية، شاملةً الدخل/الثروة العالمية (ما لم تكن ضريبة إجمالية). لا إفصاحات عن الأصول العامة، ولا ضوابط على الصرف الأجنبي. | سي آر إس: تم تنفيذه في عام 2017، وتمت مشاركته منذ عام 2018 مع أكثر من 100 دولةفاتكا: النموذج 2 IGA؛ البنوك السويسرية تبلغ عن الحسابات الأمريكية. | يُشارك البيانات فقط وفقًا للمعاهدة/نظام الإبلاغ المشترك. لا يُحظر التلاعب بالبيانات - يجب على الشريك استيفاء معايير السرية. لا تحصل الدول غير الشريكة (أكثر من 90 دولة) على أي معلومات. |

| سنغافورة | السرية المصرفية القانونية (المادة ٤٧ من قانون المصارف) تحظر الكشف عن معلومات العملاء. استثناءات قانونية فقط (مثل التحقيقات). مصرفية سرية للغاية ثقافيًا. | قانون حماية البيانات الشخصية (2012) ساري المفعول؛ يجب على البنوك تأمين البيانات والحفاظ على سريتها ما لم يُلزم القانون بذلك. بروتوكولات قوية لأمن البيانات المالية. | الضريبة الإقليمية - الدخل الأجنبي غير خاضع للضريبة (في حال عدم تحويله)، لذا لا حاجة للإبلاغ عن الأصول الأجنبية. لا تُفرض ضرائب على الثروات الشخصية أو أرباح رأس المال. | سي آر إس: ساري المفعول؛ التبادلات الأولى في عام 2018تجاوز قانوني مدمج للسرية فيما يتعلق بالمعيار المشترك للإبلاغ الضريبي/قانون الامتثال الضريبي للحسابات الأجنبيةفاتكا: نموذج 1 IGA منذ عام 2015. | يشارك المعلومات فقط مع السلطات القضائية التي تضمن السرية. يحظر الطلبات التافهة. لا توجد مشاركة أجنبية روتينية خارج CRS/FATCA والمعاهدات المحددة. |

| الامارات العربيه المتحده | ينص القانون الاتحادي (المادة 120، 2018) على أن جميع بيانات العملاء المصرفية سرية. ويجب على البنوك الحصول على موافقة للإفصاح عن المعلومات. ثقافة مصرفية سرية للغاية تاريخيًا. | قانون حماية البيانات الشخصية (2021) - حقوقٌ تُضاهي حقوق اللائحة العامة لحماية البيانات. تُلزم لوائح البنك المركزي بجمع الحد الأدنى من البيانات والسرية التامة. للمناطق المالية الحرة (مركز دبي المالي العالمي/سوق أبوظبي العالمي) قوانينها الخاصة بالبيانات، وهي قوانينٌ قويةٌ أيضًا. | لا ضريبة على الدخل الشخصي → لا توجد إقرارات ضريبية على الإطلاق للأفراد. لا يُشترط الإبلاغ عن أي دخل أجنبي أو محلي. لا تُفرض ضريبة على الثروة أو الميراث. | سي آر إس: انضم متأخرًا؛ نشط بالكامل بحلول عام 2020/21، وإرسال البيانات كبيانات غير متبادلة (لا يوجد نظام ضريبي محلي)فاتكا: النموذج 1 IGA، البنوك تبلغ عن الحسابات الأمريكية. | الإفصاح للجهات الأجنبية مسموح فقط عبر القنوات القانونية الرسمية (مثل اتفاقية التعاون القانوني المشترك أو طلب خاص) وبموافقة دولة الإمارات العربية المتحدة. يُجرّم قانون المصارف الإفصاح غير المصرح به. لا تُنقل بيانات معيار الإبلاغ المشترك إلا إلى الشركاء الذين يتمتعون بأمن بيانات. |

| سانت كيتس ونيفيس | تمنع قوانين السرية الصارمة (على سبيل المثال قانون العلاقات السرية في نيفيس) المتخصصين الماليين من الكشف عن معلومات العملاء. ومن الجدير بالذكر أن نيفيس تحافظ على سرية ملكية الشركات. | لا يوجد قانون شامل على غرار اللائحة العامة لحماية البيانات حتى الآن؛ ومع ذلك، تُحمى البيانات المالية بقوانين السرية واللوائح التنظيمية للقطاع. وتتمتع صناديق الاستئمان/شركات المسؤولية المحدودة في نيفيس بسرية تامة. | لا ضريبة دخل شخصية، وبالتالي لا تُقدّم إقرارات مالية شخصية. الشركات العاملة في نظام الشركات الخارجية تُقدّم معلومات محدودة. تُحافظ سياسة الخصوصية على سرية هويات المتقدمين للحصول على الجنسية البريطانية. | سي آر إس: تم التنفيذ؛ أول تبادل في عام 2019غير متبادل (لا يتلقى بيانات). فاتكا: النموذج 1 IGA تم توقيعه في عام 2015؛ الإبلاغ ساري المفعول | معاهدات محدودة للغاية. يجب أن تمر الطلبات الأجنبية عبر المحاكم المحلية. لا توجد سجلات عامة للمالكين المستفيدين. توجد عقبات قانونية قوية أمام الإفصاح عن المعلومات للجهات الخارجية. |

| مالطا | يحمي قانون المصارف وقوانين السرية المهنية معلومات العملاء. وبصفتها عضوًا في الاتحاد الأوروبي، تُخفف توجيهات الاتحاد الأوروبي من سرية المصارف، إلا أن الإفصاح غير المصرح به لا يزال محظورًا. تاريخيًا، اتسمت الخدمات المصرفية الخاصة بدرجة عالية من السرية المصرفية. | يُطبّق النظام العام لحماية البيانات (GDPR) بشكل كامل (كانت مالطا من أوائل الدول التي تبنته). رقابة صارمة على حماية البيانات. تلتزم المؤسسات المالية بمعايير الخصوصية الأوروبية، وتولي أهميةً بالغةً للسرية لضمان سمعتها. | يُفرض على المقيمين ضريبة على أساس الإقامة والتحويلات المالية - الدخل الأجنبي غير المُحوَّل لا يُفرض عليه ضريبة أو يُبلَّغ عنه. لا تُفرض ضريبة على الثروة. يُقدِّم المقيمون العاديون إقراراتهم الضريبية فقط على الدخل المحلي/المُحوَّل. | سي آر إس: باعتبارها دولة تابعة للاتحاد الأوروبي، يتم التبادل التلقائي منذ عام 2017. تتبادل مالطا المعلومات مع جميع شركاء الاتحاد الأوروبي/منظمة التعاون الاقتصادي والتنمية. فاتكا: نعم، بموجب اتفاقية شاملة للاتحاد الأوروبي. يضمن التزام مالطا بقواعد التبادل التلقائي للمعلومات (AEO) الامتثال لقواعد التبادل التلقائي للمعلومات. | بينما يتعين على مالطا مشاركة بياناتها الضريبية بموجب قانون الاتحاد الأوروبي، فإنها تحمي البيانات الشخصية بشدة من الاطلاع العام. أسماء مواطني الجنسية البريطانية. . نُشرت في الجريدة الرسمية (بشكلٍ مجهول ضمن قائمة)، ولكن لم تُكشف أي بيانات مالية مُفصّلة. يتطلب طلب المعلومات الأجنبية إجراءات قانونية صارمة. |

| بنما | سرية الحسابات المصرفية تقليدٌ راسخ (القانون رقم 9 لعام 1998)؛ إذ لا يجوز للبنوك الكشف عن معلومات عملائها لأطراف ثالثة دون موافقة أو أمر قضائي من محكمة بنما. وقد اشتهرت بنما سابقًا بالخدمات المصرفية المجهولة (مثل بنوك "وثائق بنما" الشهيرة). | قانون حماية البيانات رقم 81 لعام 2019 ساري المفعول، وينظم استخدام البيانات الشخصية بموافقة وأمان. تُطبّق الهيئة التنظيمية المصرفية سرية بيانات العملاء. يُلزم المحامون والوكلاء المُسجّلون بقوانين السرية للشركات/الصناديق الاستئمانية. | الضرائب الإقليمية - الدخل الأجنبي معفى من الضرائب، ولا يُشترط التصريح عن الأصول الأجنبية. لا ضريبة على الدخل الشخصي في حال عدم وجود دخل من مصادر محلية. لا ضريبة على أرباح رأس المال على الأرباح الخارجية. الحد الأدنى من التقارير المالية للكيانات الخارجية. | سي آر إس: بعد الرفض الأولي، تم التنفيذ بحلول عام 2018؛ أول تبادل في عام 2018 تم الامتثال لتجنب القائمة السوداءفاتكا: النموذج 1 IGA، الامتثال الكامل لقانون FATCA من قبل البنوك. | لا تزال بنما ضمن أعلى درجات السرية؛ لا تُقدم معلومات إلا تحت ضغط الاتفاقيات. يشترط القانون المحلي إثبات المخالفات لتسليم المعلومات. ستُعلق بنما التبادل إذا لم يحمِ الطرف الآخر البيانات. مُترددة جدًا في مساعدة بعثات الصيد الأجنبية (تحسن الوضع بعد وثائق بنما، لكنها لا تزال حذرة). |

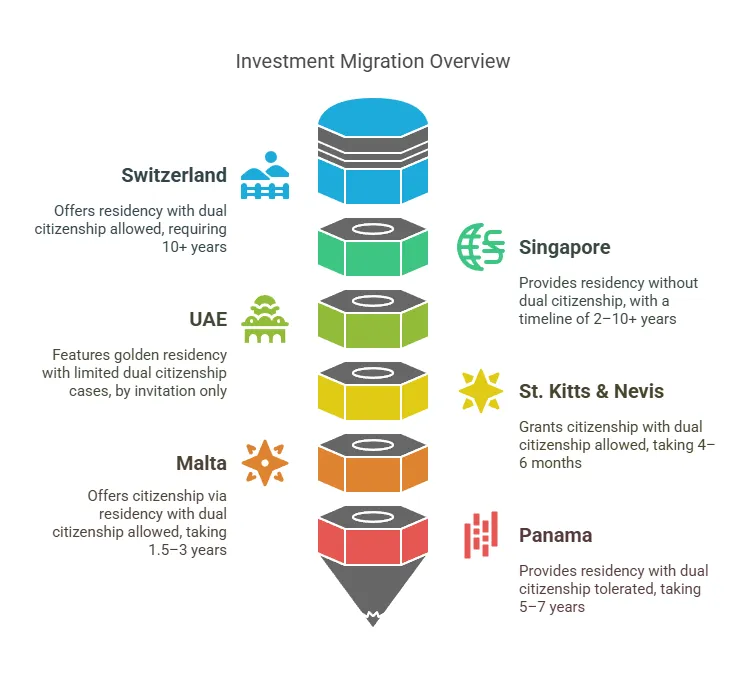

برامج الهجرة الاستثمارية وسياسات المواطنة

| الدولة | نوع البرنامج | متطلبات الاستثمار (بالدولار الأمريكي) | زمن المعالجة | الإقامة/التجنس | الجنسية المزدوجة |

|---|---|---|---|---|---|

| سويسرا | الإقامة (الاستثمار من خلال الضريبة الإجمالية أو الأعمال التجارية) | الدفع الضريبي السنوي ≈ 275 ألف دولار - مليون دولار (أكثر من ٢٥٠ ألف فرنك سويسري سنويًا)؛ أو استثمار تجاري كبير يخلق فرص عمل. بالإضافة إلى الضريبة الإجمالية، قد تقبل بعض الكانتونات إيداعًا مصرفيًا كبيرًا كجزء من معايير الاستثمار. | ~3-6 أشهر للحصول على تصريح الإقامة الأولي (يختلف حسب الكانتون بعد اتفاقية الضرائب). | مؤهل للحصول على الجنسية بعد 10 سنة الإقامة (اختبارات التكامل الصارمة) لا توجد جنسية سريعة عن طريق الاستثمار - يجب استيفاء التجنس العادي. | مسموح. تسمح سويسرا بالجنسيات المتعددة دون قيود (لا حاجة للتخلي عن الجنسية الأصلية). |

| سنغافورة | الإقامة (الإقامة الدائمة عبر برنامج المستثمر العالمي) | $1.8M (2.5 مليون دولار سنغافوري) استثمار في عمل تجاري جديد أو قائم أو صندوق معتمد يجب أن يكون لديك سجل حافل في ريادة الأعمال. | ~6-12 شهرًا للحصول على موافقة العلاقات العامة (بمجرد الانتهاء من الاستثمار والعناية الواجبة) | يمكن التقدم بطلب الجنسية بعد سنتين أو أكثر من الإقامة الدائمة، ولكن عادةً ما يتطلب ذلك روابط أطول وأكثر عمقًا. لا يوجد ضمان؛ فالعديد منهم يبقى مقيمًا دائمًا. | غير مسموح للمواطنين. سنغافورة تُلزم بالتخلي عن الجنسية السابقة عند التجنس. يُحظر تمامًا ازدواج الجنسية بعد سن الحادية والعشرين (يحتفظ حاملو الإقامة الدائمة بجنسيتهم الأصلية). |

| الامارات العربيه المتحده | الإقامة (التأشيرة الذهبية – الإقامة طويلة الأمد) | $ 545k (2 مليون درهم إماراتي) في العقارات OR مليونا درهم إماراتي في شركة/صندوق استثماري. كانت المبالغ أقل سابقًا لتأشيرة الخمس سنوات، والآن أصبحت مليوني درهم إماراتي بشكل كبير لتأشيرة العشر سنوات. تتيح تأشيرة المستثمر في الإمارات العربية المتحدة للمواطنين الأجانب الحصول على الإقامة من خلال استثمارات كبيرة في العقارات أو المشاريع التجارية. | من شهر إلى ثلاثة أشهر تقريبًا للحصول على موافقة التأشيرة الذهبية بعد الاستثمار. إجراءات سريعة؛ تُصدر التأشيرات خلال بضعة أسابيع إلى شهرين. | التأشيرة الذهبية هي إقامة قابلة للتجديد لمدة 10 سنوات. الجنسية لا يُمنح المواطنة إلا بترشيح من الحكام (حالات استثنائية). لا يوجد إطار زمني للحصول على الجنسية؛ وعادةً ما لا يُمنح من خلال التقديم العادي. | مسموح به في حالات خاصة. كان محظورًا تاريخيًا، ولكن منذ عام 2021 أصبح يُسمح بالجنسية المزدوجة if يتم منح الجنسية الإماراتية كشرف (بالنسبة للغالبية العظمى من الحاصلين على الإقامة فقط، فإنهم يحتفظون بجنسيتهم الأصلية بشكل افتراضي.) |

| سانت كيتس ونيفيس | الحصول على الجنسية التركية عن طريق شراء عقار (جواز سفر مباشر) | هبة: 250,000 دولار أمريكي لصندوق الدولة (متقدم واحد) عقارات: ٣٢٥,٠٠٠ دولار أمريكي (حصة عقارية معتمدة) أو منزل خاص بقيمة ٦٠٠ ألف دولار أمريكي، مملوك لمدة ٥ سنوات أو أكثر. + رسوم العناية الواجبة (حوالي ٧-١٠ آلاف دولار أمريكي). (كانت هناك رسوم ترويجية أقل في الماضي، ولكن الحد الأدنى الحالي ٢٥٠ ألف دولار أمريكي). يتطلب برنامج جنسية سانت كيتس ونيفيس مساهمة مالية كبيرة للحكومة أو استثمارًا في العقارات. | ~أشهر 4 - 6 للحصول على الجنسية الكاملة وجواز السفر، تتوفر عملية سريعة لمدة 60 يومًا مقابل رسوم أعلى. | المواطنة الفورية يُمنح؛ لا يشترط إقامة مسبقة. يُصدر جواز السفر عند الموافقة. (اختياري: يمكن الحصول على إقامة لاحقة في SKN، ولكن ليس شرطًا للحصول على الجنسية نفسها). | مسموح. يتم الاعتراف بالجنسية المزدوجة دون قيود، ويحتفظ المستثمرون بجنسيتهم الحالية ولا تبلغ سانت كيتس عن الجنسية الجديدة إلى بلدان أخرى. |

| مالطا | الحصول على الجنسية التركية عن طريق شراء عقار (التجنس بعد الإقامة) | إسهام: 600 ألف يورو (660 ألف دولار) لمسار مدته 36 شهرًا أو 750 ألف يورو (825 ألف دولار) لمسار مُسرّع مدته 12 شهرًا عقارات: شراء 700 ألف يورو أو استئجار 16 ألف يورو سنويًا (التزام لمدة 5 سنوات) هبة: ١٠ آلاف يورو للأعمال الخيرية + رسوم العناية الواجبة حوالي ١٥ ألف يورو للمتقدم الرئيسي. الإجمالي حوالي ٩٠٠ ألف دولار أمريكي - مليون دولار أمريكي شاملاً لمقدم طلب واحد. تقدم برامج الجنسية المالطية مجموعة من المزايا، بما في ذلك تعزيز القدرة على التنقل العالمي والمشاركة السياسية. | *إقامة لمدة 12 أو 36 شهرًا* (يحدد الاختيار مستوى المساهمة)، بالإضافة إلى حوالي 6-8 أشهر لمعالجة الجنسية. المسار السريع حوالي 18 شهرًا إجمالاً، المسار القياسي حوالي 3 سنوات. | تُمنح الجنسية بعد سنة إلى ثلاث سنوات من الإقامة (كما هو مذكور أعلاه). يحصل المتقدمون أولاً على بطاقة إقامة، ثم بعد انقضاء فترة الإقامة المختارة والموافقة النهائية، يحصلون على الجنسية. لا يوجد حد أدنى للإقامة الفعلية، ولكن يلزم إكمال خطوات الاندماج واليمين في مالطا. | مسموح. تسمح مالطا بالجنسية المزدوجة وتعترف بها. لا يُطلب من المواطنين الجدد التخلي عن جوازات سفر أخرى. (على سبيل المثال، يحمل العديد من الأمريكيين الجنسية المالطية إلى جانب الجنسية الأمريكية). |

| بنما | الإقامة عن طريق الاستثمار (إقامة دائمة، مع إمكانية الحصول على الجنسية) | تأشيرة الدول الصديقة: من حوالي 200,000 دولار (على سبيل المثال شراء عقار) للحصول على الإقامة الدائمة في خطوتين. المستثمر المؤهل: استثمار بقيمة 300,000 ألف دولار (عقارات، أو أوراق مالية بقيمة 500 ألف دولار، أو وديعة بقيمة 750 ألف دولار) للعلاقات العامة الفورية. تأشيرة إعادة التحريج: 100 ألف دولار في الغابات + الأراضي (العلاقات العامة بعد 5 سنوات). | الدول الصديقة: من ٣ إلى ٦ أشهر للإقامة المؤقتة، ثم بعد سنتين، الإقامة الدائمة. المستثمر المؤهل: الموافقة على الإقامة الدائمة خلال ٣٠ يومًا. | المواطنة بعد 5 سنة إقامة قانونية (٣ سنوات لبعض الجنسيات). عمليًا، ٥ سنوات فأكثر، بالإضافة إلى اختبار اللغة الإسبانية. كثيرون يحتفظون بإقامة دائمة غير محددة المدة. | مسموح به (فعليًا). في حين تطلب بنما رسميًا من المواطنين المتجنسين التخلي عن جنسيات أخرى، فإن هذا التخلي لا يتم تنفيذه مع الحكومات الأجنبية في الواقع يتم التسامح مع الجنسية المزدوجة - يحمل العديد من المواطنين البنميين جنسية مزدوجة (لا ينطبق حظر الدستور في حالة الحصول على الجنسية الثانية في وقت لاحق). |

| قبرص | الإقامة عن طريق الاستثمار (إقامة دائمة، مع إمكانية الحصول على الجنسية) | عقارات: 300,000 يورو (بالإضافة إلى ضريبة القيمة المضافة) في العقارات السكنية اعمال: 300,000 يورو في شركة قبرصية (بحد أدنى 5 موظفين) صندوق الاستثمار: 300,000 يورو في صندوق استثماري قبرصي التشكيلة: ٣٠٠,٠٠٠ يورو في أيٍّ من الخيارات المذكورة أعلاه. كما تُقبل لوائح الاستثمار القبرصية الودائع المصرفية كخيار استثماري موثوق به لبرامج الإقامة. | ~2 شهر للحصول على موافقة الإقامة الدائمة (PRP) مسار سريع؛ يتم إصدار PRP في غضون بضعة أسابيع إلى بضعة أشهر. | يتم منح الإقامة الدائمة على الفور؛ ويتم منح الجنسية بعد ذلك 7 سنة الإقامة القانونية (5 سنوات في حالات خاصة). | مسموح. تسمح قبرص بالجنسية المزدوجة وتعترف بها. لا يُطلب من المواطنين الجدد التخلي عن جوازات سفر أخرى. (على سبيل المثال، يحمل العديد من الأمريكيين الجنسية القبرصية إلى جانب الجنسية الأمريكية). |

| أستراليا | الإقامة عن طريق الاستثمار (إقامة دائمة، مع إمكانية الحصول على الجنسية) | تيار المستثمر: 1.5 مليون دولار أسترالي (1.1 مليون دولار أمريكي) في سندات الولاية/الإقليم الأسترالية مستثمر مهم: 5 ملايين دولار أسترالي (3.7 مليون دولار أمريكي) في الاستثمارات المتوافقة المستثمر المتميز: استثمارات متوافقة بقيمة ١٥ مليون دولار أسترالي (١١ مليون دولار أمريكي). تتيح برامج الاستثمار الأسترالية للأفراد الحصول على الإقامة الدائمة من خلال الاستثمار في أصول أو شركات محلية. | ~12–24 شهرًا للموافقة الأولية على التأشيرة (تختلف حسب المجال) مسار سريع للمستثمر المتميز؛ يستغرق البعض الآخر وقتًا أطول. | تُمنح الإقامة الدائمة بعد 4 سنوات من الإقامة المؤقتة (تختلف باختلاف التخصص). تُمنح الجنسية بعد 4 سنة الإقامة القانونية (سنة واحدة كمقيم دائم). | مسموح. تسمح أستراليا بالجنسية المزدوجة وتعترف بها. لا يُطلب من المواطنين الجدد التخلي عن جوازات سفر أخرى. (على سبيل المثال، يحمل العديد من الأمريكيين الجنسية الأسترالية إلى جانب الجنسية الأمريكية). |

| دول الكاريبي | الحصول على الجنسية التركية عن طريق شراء عقار (جواز سفر مباشر) | هبة: 100,000 دولار أمريكي - 150,000 دولار أمريكي لصندوق الدولة (متقدم واحد) عقارات: ٢٠٠,٠٠٠ إلى ٤٠٠,٠٠٠ دولار أمريكي (حصة عقارية معتمدة) أو منزل خاص بقيمة ٤٠٠ ألف دولار أمريكي أو أكثر، بملكية تزيد عن ٥ سنوات. + رسوم العناية الواجبة (حوالي ٧-١٠ آلاف دولار أمريكي). (تختلف باختلاف البلد؛ بعضها يقدم أسعارًا ترويجية أقل). في العديد من دول الكاريبي، يمكن الحصول على الجنسية من خلال مساهمات مالية للحكومة أو استثمارات عقارية. | ~أشهر 3 - 6 للحصول على الجنسية الكاملة وجواز السفر، تتوفر عملية سريعة لمدة 60 يومًا مقابل رسوم أعلى. | المواطنة الفورية يُمنح؛ لا يشترط إقامة مسبقة. يُصدر جواز السفر عند الموافقة. (اختياري: يمكن الحصول على إقامة لاحقة في البلد، ولكن ليس شرطًا للحصول على الجنسية نفسها). | مسموح. يتم الاعتراف بالجنسية المزدوجة دون قيود، ويحتفظ المستثمرون بجنسيتهم الحالية ولا تبلغ دول منطقة البحر الكاريبي عن الجنسية الجديدة إلى دول أخرى. |

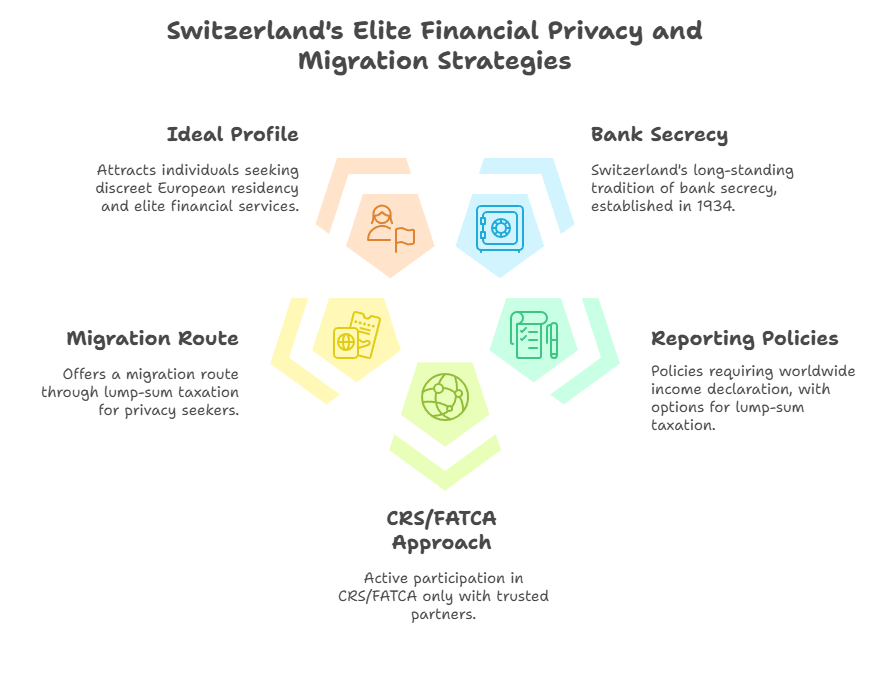

سويسرا

السرية المصرفية والسرية المالية: لطالما ارتبط اسم سويسرا بالخدمات المصرفية الخاصة. فقد كرّس القانون السويسري السرية المصرفية عام ١٩٣٤، مجرّمًا إفشاء المصرفيين لمعلومات عملائهم دون تصريح. وحتى اليوم، لا يجوز للمصرفيين السويسريين قانونًا الكشف عن تفاصيل عملائهم في غياب دليل واضح على ارتكاب مخالفات جسيمة (مثل الاحتيال الضريبي أو غسل الأموال) أو طلب قانوني رسمي. وهذا يوفر للعملاء درجة عالية من عدم الكشف عن هويتهم وخصوصيتهم في الممارسة العملية. في الواقع، وعلى الرغم من جهود الشفافية الدولية الأخيرة، لا تزال سويسرا واحدة من أكثر المراكز المالية سرية في العالم - حيث احتلت المرتبة الثالثة عالميًا من حيث السرية (بعد الولايات المتحدة وجزر كايمان فقط) وفقًا لشبكة العدالة الضريبية. وتضاهي سرية العلاقة بين البنك والعملاء السويسريين سرية العلاقة بين المحامين والعملاء، وهي محمية بشدة في القانون المحلي. ومع ذلك، عدّلت سويسرا موقفها المتعلق بالسرية تحت ضغط خارجي: فهي تتعاون الآن مع بورصات المعلومات الضريبية مع استمرارها في حماية البيانات من أي إفصاح يفتقر إلى أساس قانوني.

حماية البيانات: بالإضافة إلى السرية المصرفية، تُطبّق سويسرا حمايةً صارمةً للبيانات الشخصية. يتوافق القانون الفيدرالي السويسري لحماية البيانات (FADP)، المُحدّث مؤخرًا (ساري المفعول عام ٢٠٢٣)، بشكلٍ وثيق مع معايير الاتحاد الأوروبي لحماية المعلومات الشخصية. يجب على المؤسسات المالية حماية بيانات العملاء من الوصول غير المصرّح به، وتخضع أي معالجة للبيانات المالية الشخصية لرقابةٍ صارمة. حتى عند الامتثال لطلبات المعلومات الأجنبية، تضمن السلطات السويسرية الحفاظ على السرية، ولا تُشارك إلا البيانات المطلوبة قانونًا.

متطلبات التقارير المالية: بالنسبة للمقيمين في سويسرا، فإن التزامات الإبلاغ المالي الشخصي محدودة نسبيًا. لا تفرض سويسرا أي شرط عام لتقديم البيانات المالية العامة أو سجلات الأصول. يقدم المقيمون الضريبيون إقرارًا ضريبيًا سنويًا يتضمن الدخل والأصول العالمية لأغراض تقييم الضرائب (تفرض سويسرا ضرائب على الدخل العالمي، وتفرض ضرائب على الثروة على مستوى الكانتونات). ومع ذلك، بموجب القانون الشائع، نظام الضريبة الإجمالية متاح للمقيمين الأجانب الأثرياء، حيث يُمكن دفع ضريبة ثابتة تُحدد بناءً على نفقات المعيشة بدلاً من التصريح عن الدخل العالمي. هذا يعني أن العديد من المهاجرين المستثمرين ليسوا مُلزمين بالإفصاح عن بياناتهم المالية الأجنبية المُفصلة محليًا طالما تم دفع الضريبة المُتفق عليها. بالإضافة إلى الإقرارات الضريبية، هناك لا يوجد ضوابط للعملة أو فرض إجراءات روتينية للإبلاغ عن الأصول على الأفراد. يحظر القانون السويسري على السلطات التطفل على الحسابات المصرفية الشخصية دون مبرر. وبالتالي، يتمتع الأثرياء في سويسرا بمستوى عالٍ من السرية المالية تجاه الحكومة المحلية أيضًا.

الشفافية الضريبية (CRS وFATCA): على الرغم من كونها تاريخيًا متمردة، إلا أن سويسرا انضمت إلى مبادرات الشفافية العالمية في السنوات الأخيرةانضمت سويسرا إلى نظام التبادل التلقائي للمعلومات التابع لمنظمة التعاون الاقتصادي والتنمية (OECD)، وطبقت معيار الإبلاغ المشترك (CRS) في عام ٢٠١٧، حيث بدأت أولى عمليات تبادل بيانات الحسابات في عام ٢٠١٨. والآن، تُبلغ البنوك السويسرية تلقائيًا بمعلومات حسابات العملاء الأجانب إلى مصلحة الضرائب السويسرية، التي تُحيلها بدورها إلى مصلحة الضرائب في بلد العميل الأصلي بموجب اتفاقيات الإبلاغ المشترك. واعتبارًا من عام ٢٠٢٢، تتبادل سويسرا بيانات الحسابات المالية مع أكثر من ١٠٠ سلطة قضائية. ومع ذلك، والأهم من ذلك، أن سويسرا لا تُشارك البيانات إلا مع الدول الشريكة التي تُلبي معايير السرية وأمن البيانات الصارمة. أكثر من 90 دولة (غالباً أقل نمواً) لا تزال لا تتلقى أي معلومات من سويسرافي هذه الحالات، تبقى السرية المصرفية السويسرية سارية المفعول، مما يسمح بإخفاء الأصول من تلك الولايات القضائية. كما أبرمت سويسرا اتفاقية ثنائية مع الولايات المتحدة بموجب قانون الامتثال الضريبي للحسابات الأجنبية (FATCA)، حيث تُبلغ المؤسسات المالية السويسرية عن الحسابات المملوكة للولايات المتحدة إما مباشرةً أو عن طريق السلطات السويسرية إلى مصلحة الضرائب الأمريكية. وقد خففت هذه الخطوات من السرية المطلقة التي كانت سائدة في الماضي، ولكن لا تزال سويسرا تقتصر على تبادل المعلومات بما تتطلبه المعاهدات والقوانين صراحةًلا يتم تسليم أي معلومات إلى الحكومات الأجنبية إلا بموجب اتفاقية سارية أو عملية قانونية، و لا يُسمح برحلات الصيد.

القيود المفروضة على تبادل المعلومات: يُحافظ القانون السويسري على حواجز قوية ضد التدخل الأجنبي غير المبرر. يجب أن يتبع أي طلب للحصول على بيانات صاحب الحساب قنوات المعاهدات الرسمية (مثل اتفاقية تبادل المعلومات الضريبية أو المساعدة القانونية المتبادلة في القضايا الجنائية) وأن يستوفي المعايير القانونية السويسرية. حتى في ظل المعيار المشترك للإبلاغ الضريبي، أصرت سويسرا على ضمانات المعاملة بالمثل والسرية - حيث ستعلق تبادل البيانات مع أي شريك ينتهك أمن البيانات. على الصعيد المحلي، لا تزال المادة 47 من قانون المصارف السويسري تضمن ذلك. إن الكشف غير المصرح به عن معلومات العميل من قبل موظفي البنك يعد جريمة يعاقب عليها القانونمما يعزز ثقافة التكتم. باختصار، يحقق إطار العمل السويسري توازنًا بين الالتزامات الدولية بالشفافية والحفاظ على خصوصية العملاءوكما أشار أحد المحللين، فإن "سرية المصارف لم تنتهِ" في سويسرا؛ إذ تواصل البلاد مساعدة النخب الأجنبية على الحفاظ على سرية أصولها، وخاصةً تجاه الدول غير المندمجة بالكامل في اتفاقيات الشفافية.

الإقامة عن طريق الاستثمار – المسار: لا تقدم سويسرا الجنسية المباشرة عن طريق الاستثمار، ولكنها تتمتع بميزة جذابة السكن عن طريق الاستثمار (RBI) الطريق عبرها برنامج الضريبة الإجمالية (يُعرف أيضًا باسم forfait أو برنامج الإقامة السويسرية).المواطنين الأجانب الأثرياء الذين الموافقة على دفع ضريبة سنوية كبيرة يمكن للمستثمرين الحصول على تصريح إقامة قابل للتجديد دون الحاجة إلى العمل في سويسرا. يبلغ الحد الأدنى للضريبة السنوية عادةً 250,000 فرنك سويسري (حوالي 275,000 دولار أمريكي)، وقد يكون أعلى حسب الكانتون والظروف الشخصية. عمليًا، تفرض بعض الكانتونات ضريبة إجمالية قدرها 400,000 فرنك سويسري أو أكثر على المتقدمين الأثرياء. كبديل، يمكن للمستثمر التأهل من خلال إنشاء مشروع تجاري كبير يوفر فرص عمل في سويسرا (رهنًا بموافقة الكانتون)، إلا أن ضريبة الإجمالي هي الأكثر شيوعًا للمستثمرين الخالصين. أوقات المعالجة تختلف إجراءات الحصول على تصريح الإقامة باختلاف المقاطعة، ولكنها عادةً ما تستغرق بضعة أشهر بعد الموافقة على اتفاقية الضرائب. يجب على المتقدمين أن يكونوا المقيمين لأول مرة في سويسرا (بعد أن لم يكن مقيمًا ضريبيًا خلال السنوات العشر السابقة) ومستقلًا ماليًا. بموجب هذا النظام، يدفع الفرد الضريبة الثابتة سنويًا بدلًا من ضرائب الدخل/الثروة الاعتيادية، ويحصل في المقابل على تصريح إقامة سويسري (عادةً ما يكون تصريحًا خاصًا بالكانتون). تصريح ب بدءًا).

الجدول الزمني للتجنس: الإقامة السويسرية قد تؤدي إلى الحصول على الجنسية، ولكن فقط بعد التزام طويل الأمد. يتطلب التجنس العادي في سويسرا على الأقل 10 سنوات من الإقامة القانونية (تم تخفيضها مؤخرًا من ١٢ عامًا)، بما في ذلك ٣ سنوات على الأقل من السنوات الخمس الأخيرة قبل التقديم. يُحتسب الوقت الذي يقضيه المتقدمون في سويسرا بين سن ٨ و١٨ عامًا ضعف المدة (حتى ٤ سنوات إضافية)، ويجب على المتقدم الحصول على إقامة دائمة (تصريح إقامة C) وإثبات اندماجه الاجتماعي (إجادة اللغة، إلخ). عمليًا، غالبًا ما يسعى المقيمون المستثمرون للحصول على الجنسية بعد ١٠ سنوات أو أكثر إذا جعلوا سويسرا موطنهم الرئيسي. العملية دقيقة، وتستغرق من سنة إلى ثلاث سنوات وتتطلب موافقة الحكومة الفيدرالية والكانتونية والبلدية. هناك لا يوجد "جواز سفر ذهبي" سريع في سويسرا، يمنح برنامج RBI حقوق الإقامة، وتأتي الجنسية فقط من خلال طريق التجنس القياسي بمرور الوقت.

الجنسية المزدوجة: سويسرا يسمح بالجنسية المزدوجة دون قيودمنذ عام ١٩٩٢، يسمح القانون السويسري بتعدد الجنسيات، لذا فإن الحصول على الجنسية السويسرية لا يتطلب التخلي عن الجنسية السابقة. يحتفظ العديد من المهاجرين المستثمرين بجنسيتهم الأصلية مع التمتع بالجنسية السويسرية بعد التجنس. خلال فترة الإقامة، لا تُعتبر الجنسية الأصلية ذات صلة بالسلطات السويسرية (باستثناء إجراءات تأشيرة الدخول)، وعند التجنس، لا تفرض سويسرا أي شرط للتخلي عن جوازات سفر أخرى. تُعزز هذه السياسة المُيسّرة للجنسية المزدوجة جاذبية سويسرا، حيث يُمكن للأثرياء الحصول على جواز سفر سويسري (بما يُتيحه من حرية تنقل عالمية عالية) مع الاحتفاظ بجنسيتهم الأصلية وأي جنسية أخرى.

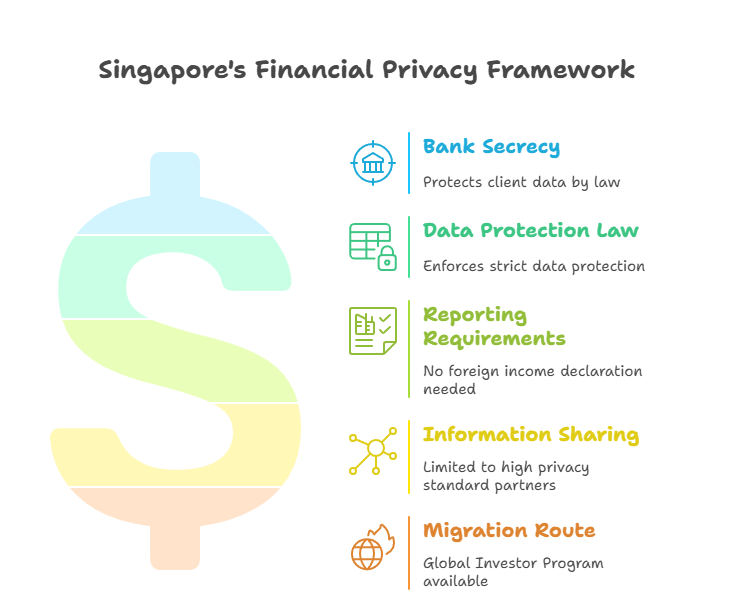

سنغافورة

السرية المصرفية: سنغافورة مركز مالي عالمي آخر يشتهر بسرية البنوك والعملاء الصارمة. بموجب المادة 47 من قانون البنوك في سنغافورة، يُحظر على البنوك ومسؤوليها قانونيًا الكشف عن أي معلومات خاصة بالعملاء لأطراف غير مصرح لها إلا في ظل استثناءات محددة بدقة. تغطي هذه السرية المصرفية القانونية جميع تفاصيل الحسابات والمعاملات. قد يؤدي انتهاك أي موظف بنك لأحكام السرية هذه إلى عقوبات جنائية. باختصار، توفر بنوك سنغافورة مستوى أساسيًا من السرية يشبه البنوك السويسرية، مما يضمن سرية بيانات العملاء المالية بشكل افتراضي. قد تقدم البنوك سرية تعاقدية أعلى من المطلوب، لكن القانون يضمن "مستوى أساسي من السرية لجميع العملاء"عمليًا، ما لم يُطبّق استثناء (مثل أمر قضائي أو متطلب قانوني)، لن تُفصح البنوك في سنغافورة عن معلومات عملائها المالية لأطراف ثالثة، بما في ذلك الحكومات الأجنبية أو الجهات القضائية الخاصة. وهذا يجعل سنغافورة وجهةً مفضلةً للراغبين في الحصول على خدمات مصرفية سرية في آسيا.

حماية البيانات: في إطار تعزيز سرية الخدمات المصرفية، تطبق سنغافورة نظامًا قويًا لحماية البيانات العامة. قانون حماية البيانات الشخصية (PDPA) يفرض قواعد صارمة على جمع البيانات الشخصية، بما في ذلك المعلومات المالية، واستخدامها والإفصاح عنها. يجب على المؤسسات الحصول على موافقة لاستخدام البيانات الشخصية وضمان اتخاذ تدابير أمنية مناسبة. إضافةً إلى ذلك، لدى سنغافورة قوانين خاصة لحماية البيانات المصرفية والائتمانية، حيث تُلزم البنوك بمعاملة بيانات العملاء بسرية وأمان. بموجب قانون حماية البيانات الشخصية وقانون المصارف، لا يجوز الإفصاح عن البيانات المالية إلا في حال استيفاء استثناء بموجب القانون (على سبيل المثال، الإفصاح للجهات التنظيمية، أو لأغراض التحقيقات). والجدير بالذكر أن سنغافورة عدّلت قوانينها لتتماشى مع التعاون الضريبي الدولي: حيث يُلغي قانون ضريبة الدخل قوانين السرية المصرفية والخصوصية. لغرض الامتثال للمعايير الموحدة للإبلاغ الضريبي وقانون الامتثال الضريبي للحسابات الأجنبية الإبلاغ. ومع ذلك، تُطبق شروط صارمة على كيفية التعامل مع هذه البيانات، وتخضع المعلومات المتبادلة لحماية سرية الطرف المتلقي. بشكل عام، يضمن الإطار القانوني في سنغافورة حماية البيانات المالية الشخصية. محمية جيدًا من الرؤية العامةوحتى عندما يتم مشاركتها لأغراض ضريبية، يتم ذلك بموجب بروتوكولات آمنة.

متطلبات التقارير المالية: بالنسبة للمقيمين الأفراد، تفرض سنغافورة التزامات إعداد التقارير المالية خفيفة نسبيًا.تدير سنغافورة نظام الضرائب الإقليمية - عادةً ما يخضع الدخل الناتج من سنغافورة (أو المُحوَّل إليها) للضريبة فقط. عادةً ما يُستثنى دخل الاستثمار الأجنبي الذي يحققه مقيم في الخارج من نطاق ضريبة سنغافورة إذا لم يُحوَّل. ونتيجةً لذلك، يُعفى المقيمون من الضرائب. لست يُطلب منهم الإبلاغ عن أصولهم العالمية أو حساباتهم المصرفية الأجنبية للسلطات السنغافورية. لا تُفرض ضرائب على الثروة، ولا على أرباح رأس المال، ولا يُطلب من الأفراد تقديم بيانات صافي ثرواتهم السنوية. يجب فقط الإقرار الضريبي السنوي بالدخل الخاضع للضريبة من سنغافورة (أو الدخل الأجنبي المُحوَّل في بعض الحالات). إذا كان دخل مقيم سنغافورة بالكامل في الخارج ولم يُحوَّل، فيجوز له... دفع ضرائب صفرية بشكل شرعي وعدم الاضطرار إلى تفصيل تلك الأموال محليًاعلاوة على ذلك، سنغافورة لديها لا توجد ضوابط على الصرف أو قيود على العملة فيما يتعلق بنقل الأموال، وعدم وجود إفصاح عام إلزامي عن المالكين المستفيدين للأصول الخاصة (باستثناء سجلات الكيانات التجارية، والتي لا تُنشر في معظم الصناديق الاستئمانية أو الحسابات المصرفية). باختصار، يمكن للأثرياء المقيمين في سنغافورة الحفاظ على سرية شؤونهم المالية الخارجية - فهم لا يحتاجون إلى الإبلاغ عن حساباتهم المصرفية أو الصناديق الاستئمانية أو مصادر دخلهم الأجنبية للحكومة السنغافورية طالما بقيت تلك الأموال في الخارج. هذا النطاق المحدود للإبلاغ يعزز السرية المالية لمن يستخدمون سنغافورة كقاعدة مع الحفاظ على ثرواتهم دوليًا.

الشفافية الضريبية (CRS وFATCA): التزمت سنغافورة بمعايير الشفافية الضريبية الدولية، ولكن مع تطبيق دقيق ودقيق. وقّعت اتفاقية حكومية دولية بشأن قانون الامتثال الضريبي للحسابات الأجنبية (FATCA) مع الولايات المتحدة، سارية المفعول منذ عام ٢٠١٥، ما يعني أن المؤسسات المالية السنغافورية تُبلغ عن الحسابات المملوكة للولايات المتحدة إلى السلطة المحلية (IRAS) لإحالتها إلى مصلحة الضرائب الأمريكية. وبشكل أعم، تُعدّ سنغافورة مشارك في نظام الإبلاغ المشترك لمنظمة التعاون الاقتصادي والتنميةبعد أن سنّت سنغافورة لوائح لجمع وتبادل معلومات حسابات غير المقيمين على أساس متبادل. أُجريت أولى عمليات تبادل المعلومات المتعلقة بالمعيار المشترك للإبلاغ الضريبي في سنغافورة عام ٢٠١٨، بما يتماشى مع الجدول الزمني لأكثر من ١٠٠ ولاية قضائية تطبق المعيار. ولتطبيق المعيار المشترك للإبلاغ الضريبي، عدّلت سنغافورة قوانينها لإدراج استثناءات تتعلق بسرية البنوك وخصوصية البيانات. السماح صراحة للبنوك بالكشف عن معلومات الحسابات إلى هيئة الإيرادات الداخلية لأغراض المعيار المشترك للإبلاغ الضريبي على الرغم من أي قوانين سرية متضاربةومع ذلك، هناك ضمانات مُدمجة: لن تتبادل سنغافورة المعلومات إلا مع الدول الشريكة التي تضمن سرية البيانات والاستخدام السليم لها. ويُحظر صراحةً "التصيد" (أو "التصيد الاحتيالي"). في جوهر الأمر، بينما تمتثل سنغافورة لمعايير الإبلاغ المشترك وقانون الامتثال الضريبي للحسابات الأجنبية، فإنها... يفعل ذلك بطريقة منظمة - تتم مشاركة البيانات فقط بموجب اتفاقيات صارمة ومع السلطات القضائية التي تحمي البياناتسنغافورة نفسها لا تُفصح علنًا عن أسماء المواطنين الاقتصاديين الجدد أو أي معلومات مالية؛ فجميع عمليات التبادل تتم بين الحكومات. محليًا، لا تتدخل السلطات السنغافورية في الحسابات دون مبرر، لذا تبقى خصوصية أصحاب الحسابات القانونية محفوظة. تجدر الإشارة إلى أن سنغافورة كانت تُعتبر في السابق ملاذًا سريًا، لكنها منذ عام ٢٠١٦ تجنبت تصنيفها كملاذ ضريبي من خلال الالتزام بهذه المعايير العالمية (وإن كان ذلك وفقًا لشروطها الخاصة).

القيود المفروضة على تبادل المعلومات: خارج التزامات CRS/FATCA، سنغافورة نادرًا ما يشارك المعلومات المالية مع الحكومات الأجنبية ما لم يُلزم القانون بذلك. لديها شبكة من اتفاقيات تجنب الازدواج الضريبي (DTAs) وبعض اتفاقيات تبادل المعلومات الضريبية، والتي بموجبها يمكن تقديم طلبات محددة للحصول على معلومات في حالات التحقيقات الضريبية. يجب أن تكون هذه الطلبات مفصلة ولا يمكن أن تكون تخمينية. سترفض سنغافورة الطلبات التي تفتقر إلى أساس كافٍ أو تنتهك قواعد السرية. في المسائل الجنائية، تتعاون سنغافورة عبر معاهدات المساعدة القانونية المتبادلة، ولكنها تشترط أيضًا التجريم المزدوج والرقابة القضائية. تتمتع الحكومة بسمعة طيبة في... التمسك الصارم بسيادة القانون لا يمكن لأي موظف أو جهة أجنبية مجرد "تصفح" الحسابات المصرفية لأي شخص في سنغافورة. وكما أوضحت وزارة المالية، فإن الجهات القضائية التي تتمتع بحماية قوية للبيانات هي وحدها التي تحصل على المعلومات، وفي حال حدوث أي خرق، يحق لسنغافورة تعليق تبادل البيانات. هذا النهج المتأني يعني أن الشؤون المالية للمستثمرين في سنغافورة محمية من التدقيق الأجنبي التعسفيباختصار، توازن سنغافورة بين الامتثال للمعايير الدولية و حماية الخصوصية الفرديةويظل هذا المكان مكانًا يمكن للأفراد الأثرياء فيه إجراء الأنشطة المصرفية والاستثمارية مع شعور بالأمان بأن تفاصيلهم المالية لن تتعرض للخطر دون سبب وجيه.

الإقامة عن طريق الاستثمار – المسار: سنغافورة تقدم مخطط الإقامة الحصري عن طريق الاستثمار دعا برنامج المستثمر العالمي (GIP)يمنح هذا البرنامج المستثمرين ورجال الأعمال المؤهلين المقيم الدائم (العلاقات العامة) في سنغافورة. للتأهل، يجب على المتقدم عادةً استثمار ما لا يقل عن 2.5 مليون دولار سنغافوري (تقريبا 1.8 مليون دولار أمريكي) في أحد الخيارات المعتمدة: إما في مشروع تجاري جديد أو قائم في سنغافورة، أو في صندوق استثماري معتمد يستثمر في شركات مقرها سنغافورة. يجب أن يكون لدى المتقدمين أيضًا سجل حافل بالنجاح في ريادة الأعمال (مثل إدارة شركة مربحة) للموافقة. برنامج GIP هو انتقائي للغاية بالإضافة إلى الاستثمار المالي، تُقيّم السلطات مؤهلات مقدم الطلب التجارية ومساهمته المحتملة في اقتصاد سنغافورة. في حال الموافقة، يحصل المستثمر وعائلته المباشرة على الإقامة الدائمة في سنغافورة، عادةً خلال 6-12 شهرًا.

المعالجة والجدول الزمني: نموذجي مدة المعالجة حوالي 6-9 أشهر من تاريخ تقديم الطلب حتى الموافقة على الإقامة الدائمة، مع أنها قد تمتد إلى عام تقريبًا في بعض الحالات. بمجرد إتمام الاستثمار الرئيسي وتصفية جميع الشيكات، يُصدر مقدم الطلب إقامة دائمة "موافقة مبدئية"، وبعد استيفاء أي شروط أخيرة، يُمنح الإقامة الدائمة النهائية. مع الإقامة الدائمة، يتمتع الفرد بالحق في العيش والعمل في سنغافورة لأجل غير مسمى (مع إمكانية تجديد تصريح العودة لمدة 5 سنوات، شريطة الحفاظ على الاستثمار أو معايير أخرى). يُقدّر العديد من أصحاب الثروات العالية ذلك. يتم منح الإقامة الدائمة في سنغافورة بشكل مباشر، بدلاً من التأشيرة المؤقتة - فهي توفر وضعًا مستقرًا منذ البداية.

الطريق إلى المواطنة: سنغافورة مواطنية من الممكن للمقيم الدائم، ولكنه ليس سريعًا ولا مضمونًا. بموجب القانون، يجوز للمقيم الدائم التقدم بطلب للحصول على الجنسية بعد سنتان الإقامة الدائمة. لكن عمليًا، سنغافورة حذرة جدًا في منح الجنسية للوافدين الجدد. غالبًا ما تتوقع مدة إقامة أطول (مثلًا من 5 إلى 10 سنوات)، واندماجًا قويًا (مثل الروابط العائلية، أو البصمة التجارية في سنغافورة، أو حتى الخدمة العسكرية الإلزامية للذكور من الجيل الثاني)، وعادةً ما تشترط على الفرد جعل سنغافورة موطنهم الرئيسيقد تستغرق عملية الحصول على الجنسية من سنة إلى سنتين، وتتضمن مقابلات. والأهم من ذلك، أن سنغافورة يمنع بشدة الجنسية المزدوجة للبالغين. يجب على أي متقدم للحصول على الجنسية السنغافورية أن يتخلى عن جنسيته السابقة كشرطٍ للحصول على جواز سفر سنغافورة. يُعدّ هذا اعتبارًا بالغ الأهمية للأثرياء، فالحصول على جواز سفر سنغافورة المنشود يعني التخلي عن جنسيات أخرى، وهو أمرٌ قد يتردد الكثيرون في اتخاذه. ونتيجةً لذلك، يحتفظ معظم المهاجرين المستثمرين بوضع الإقامة الدائمة طويل الأمد (مع تجديدها كل خمس سنوات) لتجنب فقدان جنسيتهم الأصلية. يمنح وضع الإقامة الدائمة في سنغافورة بالفعل معظم المزايا العملية (مثل حق الإقامة، ووضع الإقامة الضريبية، وغيرها)، لذا غالبًا ما تُعتبر الجنسية اختيارية، ولا يُسعى إليها إلا إذا كان الشخص مستعدًا لقبول سنغافورة كجنسية وحيدة.

الجنسية المزدوجة: كما لوحظ، سنغافورة لا تعترف بالجنسية المزدوجة بعد سن 21 عامًايجب على الأطفال المولودين بجنسيتين (مثلاً، أحد الوالدين سنغافوري والآخر أجنبي) اختيار الجنسية التي يرغبون في الاحتفاظ بها عند بلوغهم سن الثانية والعشرين. بالنسبة للأجنبي البالغ، يتطلب الحصول على الجنسية السنغافورية التخلي عن جنسيات أخرى. تُحذّر وزارة الخارجية الأمريكية صراحةً من أن سنغافورة تطبق هذه السياسة بصرامة، بل وحتى... يفرض الخدمة الوطنية (التجنيد العسكري) على المواطنين الذكور والمقيمين الدائمينلذلك، على المستثمرين المهاجرين دراسة هذا الأمر بعناية عند التفكير في التجنيس. كثيرون منهم راضون بالبقاء مقيمًا دائمًا، مما يسمح لهم بالاحتفاظ بجواز سفرهم الأصلي مع التمتع بمزايا سنغافورة. يمكن للمقيمين الدائمين العيش بحرية في سنغافورة، وإذا كانت الخصوصية والأمان هما الهدفان الرئيسيان، فعادةً ما يكون وضع المقيم الدائم كافيًا. باختصار، لا يسمح بالجنسية المزدوجة في سنغافورة (وهو تناقض ملحوظ مع الولايات القضائية الأخرى في هذه القائمة)، لذا فإن الحصول على جواز سفر سنغافورة يأتي مع مقايضات كبيرة.

الفوائد الرئيسية: إن برنامج سنغافورة يناسب أولئك الذين يبحثون عن مدينة آمنة وعالمية المستوى تتمتع بسيادة القانون القوية والخصوصية المالية. لا يوجد حد أدنى للإقامة الفعلية مطلوب الحفاظ على الإقامة الدائمة (على الرغم من أن الحصول على الجنسية يتطلب عادةً الإقامة لفترة طويلة). النظام الضريبي ودود للغاية إلى الثروة الدولية: لا ضريبة على الدخل الأجنبي (إن لم يُحوَّل)، ولا ضريبة على أرباح رأس المال أو التركات، وبرامج خاصة للمقيمين الجدد. في الواقع، حتى كمواطن، لا تُفرض عليك ضرائب إلا على أساس إقليمي - مما يعني أن بعض المواطنين الجدد لا يدفعون ضريبة سنغافورة إذا كان دخلهم بالكامل في الخارج. يوفر هذا المسار للإقامة عن طريق الاستثمار، على الرغم من تكلفته وصعوبته، طريقًا إلى مركز مالي آسيوي قوي معروف بالاستقرار والسرية. تجمع سنغافورة بين مزايا مركز مالي رئيسي (بنية تحتية حديثة، وخدمات مصرفية متميزة) مع تقليد الخصوصية، مما يجعلها الخيار الأول للأفراد الأثرياء من جميع أنحاء العالم.

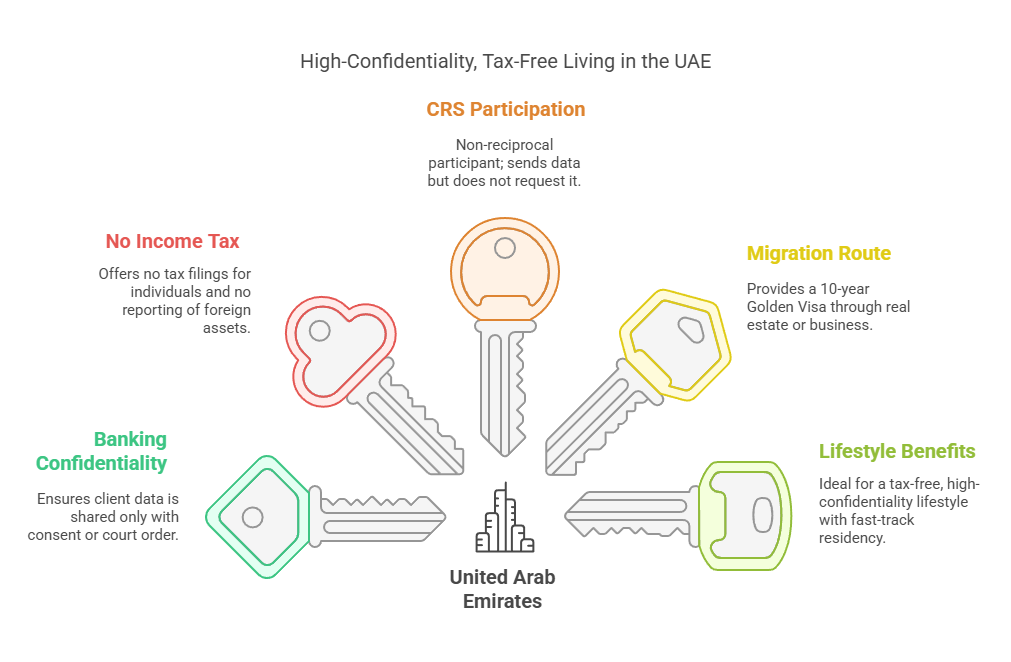

الإمارات العربية المتحدة (الإمارات العربية المتحدة)

السرية المصرفية: برزت الإمارات العربية المتحدة، وخاصةً دبي وأبو ظبي، كملاذٍ بارزٍ للخصوصية المالية. تُلزم قوانين الإمارات المصرفية بصرامة سرية العملاء. تحت المادة 120 من قانون مصرف الإمارات العربية المتحدة المركزي (القانون الاتحادي رقم 14 لسنة 2018)، جميع بيانات العملاء والمعلومات التي تحتفظ بها البنوك "يجب اعتبارها سرية بطبيعتها"تلتزم البنوك والمؤسسات المالية قانونًا بحماية معلومات العملاء، ولا يجوز لها الإفصاح عن تفاصيل حساباتهم لأطراف ثالثة دون موافقة العميل أو بموجب متطلب قانوني. ويؤكد نظام حماية المستهلك الصادر عن مصرف الإمارات العربية المتحدة المركزي (2021) على وجوب معاملة البنوك لمعلومات العملاء على أنها خاصة وسرية، وجمع البيانات الضرورية فقط والحصول عليها. موافقة صريحة قبل مشاركة أي بيانات شخصية. عمليًا، لا تُفصح بنوك الإمارات العربية المتحدة عن السجلات المالية للعملاء للسلطات الأجنبية إلا بعد اتباع إجراءات قانونية رسمية. ثقافيًا، تُقدّر الإمارات العربية المتحدة سرية الأعمال والخصوصية الشخصية، بما يتماشى مع دورها كملاذ آمن لرأس المال العالمي. وقد وجد العديد من أصحاب الثروات العالية في ذلك عزاءً. لم تكن البنوك الإماراتية تاريخيًا تتعاون بسهولة مع تحقيقات الضرائب الأجنبيةوحتى الآن يتم التحكم في التعاون بعناية. غياب متطلبات الإفصاح العام (لا توجد سجلات حسابات مصرفية عامة، وما إلى ذلك) مما يعني أن الشؤون المالية الخاصة بك في دولة الإمارات العربية المتحدة تظل سرية.

حماية البيانات: وقد أقرت دولة الإمارات العربية المتحدة مؤخرًا قانونًا شاملاً قانون حماية البيانات الشخصية في عام ٢٠٢١ (ساري المفعول اعتبارًا من عام ٢٠٢٢)، والذي يُرسي إطارًا للخصوصية يُشبه إطار اللائحة العامة لحماية البيانات في الاتحاد الأوروبي. يمنح هذا الإطار الأفراد حقوقًا في بياناتهم الشخصية، ويفرض على الجهات واجباتٍ لتأمين البيانات ومنع إساءة استخدامها. والأهم من ذلك، أن قانون حماية البيانات الشخصية يتوافق مع القوانين القطاعية، مثل لوائح البنك المركزي المتعلقة بسرية البيانات المصرفية والائتمانية. معايير حماية المستهلك لدى البنك المركزي تتطلب من البنوك تنفيذ ضوابط قوية لإدارة البيانات وأنظمة معالجة آمنة، إبلاغ البنك المركزي بأي خروقات للبياناتيجب تخزين بيانات العملاء المالية (الهويات، المعاملات، إلخ) بشكل آمن في دولة الإمارات العربية المتحدة، ولا يمكن إتاحتها إلا للعميل أو الجهات التنظيمية - أي مشاركة مع أطراف خارجية تتطلب موافقة أو تفويضًا قانونيًا. تعني هذه القوانين أن المعلومات المالية الشخصية محمية جيدًا داخل دولة الإمارات العربية المتحدة، وحتى داخل الحكومة، يقتصر الوصول إليها على الجهات التي تتمتع بحق قانوني واضح. بشكل عام، توفر دولة الإمارات العربية المتحدة إطار قانوني قوي للخصوصية، مدعومةً بعقوبات صارمة على الإفصاح غير المصرح به عن البيانات. وقد عزز هذا سمعتها كجهة قضائية تراعي السرية.

متطلبات التقارير المالية: تعتبر دولة الإمارات العربية المتحدة جذابة بشكل خاص لأصحاب الثروات العالية لأنها تفرض لا يوجد ضريبة دخل شخصية على الإطلاق (باستثناء ضريبة محدودة على الشركات وضريبة القيمة المضافة مؤخرًا، ولكن لا توجد ضريبة على الدخل أو الثروة الفردية). وبالتالي، هناك لا توجد إقرارات ضريبية سنوية على الدخل أو إقرارات بالأصول للأفراد. لا يُطلب من المقيم في دولة الإمارات العربية المتحدة الإبلاغ عن أي حسابات مصرفية أو استثمارات أو دخل أجنبي للسلطات الإماراتية، نظرًا لعدم وجود ضرائب على دخل الأفراد. كما لا توجد رقابة على الصرف الأجنبي، حيث تتدفق الأموال بحرية دون الحاجة إلى تقارير حكومية. قد يكون الإبلاغ الروتيني الوحيد متعلقًا بمكافحة غسل الأموال (قد تحتاج البنوك إلى الإبلاغ عن المعاملات الكبيرة المشبوهة إلى وحدة الاستخبارات المالية في دولة الإمارات العربية المتحدة، ولكن هذا الإبلاغ سري وليس لأغراض ضريبية). باختصار، حكومة الإمارات العربية المتحدة لا يتطلب من المقيمين ذوي الثروات العالية الكشف عن ممتلكاتهم المالية أو مصالحهم التجارية في أي مكان آخر، وهي ميزة أساسية للخصوصية. فالعيش في الإمارات العربية المتحدة يعني أن شؤونك المالية الشخصية تبقى شأنك الخاص؛ فالدولة لا تجمع بيانات عن الدخل العالمي ولا تُلزم بالإفصاح عن ثروتك. هذه البيئة منخفضة التنظيم والضرائب تُعزز بشكل كبير السرية المالية لمن ينتقلون إلى الإمارات. حتى أمور مثل المحلية فوائد البنوك أو مكاسب الاستثمار معفاة من الضرائبلذا لا تُصدر البنوك بيانات ضريبية للأفراد أو الحكومات كما تفعل في الدول ذات الضرائب المرتفعة. التزامات الإبلاغ المالي هو أحد الأسباب الرئيسية التي تجعل رواد الأعمال والمستثمرين الأثرياء يتوافدون إلى الإمارات العربية المتحدة - فهي توفر الإقامة القانونية مع صفر البيروقراطية الضريبية المحلية.

الشفافية الضريبية (CRS وFATCA): تاريخيًا، كانت الإمارات العربية المتحدة تُعتبر خارج الموجة الأولى من الدول التي اعتمدت معيار الإبلاغ المشترك، لكنها انضمت إليه منذ ذلك الحين. وقّعت الإمارات العربية المتحدة اتفاقية السلطة المختصة متعددة الأطراف وبدأت تبادلات CRS خلال الفترة 2018-2020، متأخرًا بعض الشيء عن أوروبا/آسيا، ولكنه الآن ساري المفعول. سجّلت المؤسسات المالية في الإمارات العربية المتحدة بيانات الحسابات الأجنبية وبدأت بجمعها؛ أُطلق أول تبادل آلي في الإمارات العربية المتحدة بحلول عام ٢٠٢٠ لبعض الشركاء، وبحلول عام ٢٠٢١ أصبح تبادل المعلومات كاملاً. والجدير بالذكر أن الإمارات العربية المتحدة تُصنّف كـ الاختصاص القضائي "غير المتبادل الدائم" بموجب نظام الإبلاغ المشترك - نظرًا لعدم وجود نظام ضريبي على الدخل الشخصي، فهي لا تسعى للحصول على معلومات من دول أخرى، ولكنها يقدم معلومات للشركاء على حسابات دافعي الضرائب في الإمارات العربية المتحدة. على سبيل المثال، تُظهر سجلات جبل طارق أن الإمارات العربية المتحدة بدأت بإرسال البيانات في عام ٢٠٢١. وبالمثل، وقّعت الإمارات العربية المتحدة اتفاقية حكومية دولية مع الولايات المتحدة الأمريكية بشأن قانون الامتثال الضريبي للحسابات الأجنبية (FATCA) للإبلاغ عن الحسابات المملوكة لمواطنين أمريكيين. تلتزم جميع البنوك الإماراتية الرئيسية الآن بمتطلبات الإبلاغ الخاصة بقانون الامتثال الضريبي للحسابات الأجنبية (FATCA) والمعيار المشترك للإبلاغ الضريبي (CRS). ومع ذلك، يشير الخبراء عمليًا إلى أن كان تنفيذ دولة الإمارات العربية المتحدة لمعيار الإبلاغ المشترك حذراًتضمن دولة الإمارات العربية المتحدة إرسال المعلومات المطلوبة فقط، وإلى الدول التي لديها الإطار القانوني المناسب فقط (على غرار سويسرا وسنغافورة). لا يزال بعض المستثمرين ينظرون إلى الإمارات العربية المتحدة كدولة قد يكون فيها تطبيق المعايير أقل صرامة، على الرغم من تطبيق معيار الإبلاغ المشترك، مع أنه ينبغي افتراض أن الامتثال حقيقي. وقد أتاح التبني المتأخر لدولة الإمارات العربية المتحدة فرصةً لجذب أصول من أولئك الذين فرّوا من الدول التي تبنت معيار الإبلاغ المشترك مبكرًا، ولا يزال العديد من هذه الأصول قائمًا. إجمالاً، بينما الإمارات العربية المتحدة هل المشاركة في الشفافية العالمية، فهي لا تزال أحد المشاركين الأكثر توجهاً نحو الخصوصية في نظام CRSمع انخفاض تسريبات الإفصاح أو الحماس في تطبيقها. تجدر الإشارة أيضًا إلى أن الإمارات العربية المتحدة، بصفتها دولة غير خاضعة للضرائب، لا تملك أي حافز للتدقيق في أموال المقيمين أو مشاركة البيانات بما يتجاوز ما هو متفق عليه - فقد انضمت إلى معيار الإبلاغ المشترك (CRS) لتجنب إدراجها في القائمة السوداء لمنظمة التعاون الاقتصادي والتنمية. لا توجد هيئة ضريبية محلية تراقب ثروات الأفراد.

القيود المفروضة على تبادل المعلومات: لدى دولة الإمارات العربية المتحدة ضمانات قانونية تحد من وصول الأجانب إلى المعلومات. عادةً ما يجب أن يتم تقديم أي طلب أجنبي للحصول على معلومات مصرفية (خارج القنوات الآلية للمعيار المشترك للإبلاغ الضريبي/قانون الامتثال الضريبي للحسابات الأجنبية) من خلال معاهدات رسمية ووزارة العدل الإماراتية. لدى دولة الإمارات العربية المتحدة معاهدات مساعدة قانونية متبادلة في المسائل الجنائية، ولكن حتى في هذه الحالة، يجب أن يتعلق الطلب بجرائم خطيرة محددة. فمجرد الفضول بشأن ممتلكات شخص ما في الإمارات العربية المتحدة ليس سببًا كافيًا. بالإضافة إلى ذلك، حتى وقت قريب لم توقع دولة الإمارات العربية المتحدة العديد من اتفاقيات المعلومات الضريبية الثنائيةاعتمدت على معاهدات الازدواج الضريبي التي تتضمن بنودًا لتبادل المعلومات، إلا أنها تُستخدم باعتدال. ثقافيًا وقانونيًا، كانت الإمارات مترددة في مشاركة بيانات العملاء؛ إذ ترى أن جاذبية الإمارات العربية المتحدة مبنية جزئيًا على... كونها ملاذًا آمنًا محايدًا للثروة. إنه يخبرنا بذلك نقلت بعض الشخصيات البارزة المستهدفة بالعقوبات أو الضغوط السياسية أصولها إلى الإمارات العربية المتحدة - مما يدل على ثقة بأن دولة الإمارات العربية المتحدة لن تُفصح عن المعلومات بسهولة. بموجب قانون حماية البيانات الشخصية وقوانين البنوك، المشاركة غير المصرح بها للبيانات أمر غير قانونيوقد يواجه المسؤولون أو موظفو البنوك عقوباتٍ على الإفصاح غير السليم. ومع ذلك، تتعاون الإمارات العربية المتحدة بشكل متزايد وفقًا للمعايير العالمية (للحفاظ على سمعتها وتجنب العقوبات). على سبيل المثال، في أوائل عام ٢٠٢٣، رُفعت الإمارات من القائمة الرمادية لمجموعة العمل المالي (FATF) من خلال تشديد الرقابة على تدفقات الأموال. وستشارك البيانات في حالات تمويل الإرهاب بحسن نية، وما إلى ذلك. ولكن بالنسبة للأثرياء العاديين، الحقيقة العملية هي أن دولة الإمارات العربية المتحدة تظل واحدة من أكثر الولايات القضائية خصوصيةفي حال عدم وجود مشكلة قانونية جوهرية، ستبقى معلوماتهم المالية في دولة الإمارات العربية المتحدة. باختصار، توفر دولة الإمارات العربية المتحدة ضمان الخصوصية المدعوم قانونيًا:يُطلب موافقة العميل أو الأوامر القانونية في دولة الإمارات العربية المتحدة للإفصاح عن المعلومات، وتقتصر التبادلات التلقائية على تفاصيل الضرائب بموجب قانون الإبلاغ المشترك/قانون الامتثال الضريبي للحسابات الأجنبية (مع الشركاء الذين يجب عليهم المعاملة بالمثل وحماية البيانات).

الإقامة عن طريق الاستثمار – المسارات: لقد توسعت خيارات الهجرة الاستثمارية في دولة الإمارات العربية المتحدة في السنوات الأخيرة، حيث تجاوزت تصاريح الإقامة قصيرة الأجل التقليدية إلى المزيد تأشيرات طويلة الأجل سهلة الاستخداموتشمل المسارات الرئيسية ما يلي:

إقامة الاستثمار العقاري: يمكن للمستثمر الأجنبي الحصول على تأشيرة إقامة بشراء عقار في الإمارات العربية المتحدة. تاريخيًا، كان الاستثمار في العقارات بقيمة مليون درهم إماراتي (حوالي 1 دولار أمريكي) على الأقل مؤهلًا للحصول على تأشيرة إقامة لمدة عامين قابلة للتجديد في دبي. مؤخرًا، بموجب الفيزا الذهبية إصلاحات المخطط (سارية المفعول في أكتوبر 2022)، شراء عقار بقيمة 2 مليون درهم إماراتي (≈ 545,000 دولار أمريكي) أو أكثر يمنح الآن الإقامة الذهبية لمدة 10 سنواتيجب الاحتفاظ بالعقار (وليس رهنه بما يتجاوز مبلغًا معينًا). يُعد هذا تخفيضًا كبيرًا للحد الأدنى، مما يجعل الاستثمار العقاري في الإمارات العربية المتحدة أحد أكثر الطرق فعالية للحصول على تأشيرة طويلة الأجل نظرًا لبيئة الاستثمار الخالية من الضرائب.

تأشيرة الأعمال/الاستثمار الذهبية: استخدم التأشيرة الذهبية لدولة الإمارات العربية المتحدة يسمح البرنامج بـ إقامة لمدة 10 سنوات للمستثمرين الذين يستثمرون إما في شركة، أو صندوق استثمار، أو كرجال أعمال. تشمل المعايير استثمار ما لا يقل عن 2 مليون درهم إماراتي (~545 ألف دولار أمريكي) في شركة أو صندوق استثماري إماراتي، أو أن يكون مالكًا بنسبة 50% لشركة تدفع ضرائب سنوية بقيمة 250 ألف درهم إماراتي. في جوهر الأمر، يمكن للمستثمر إيداع مليوني درهم إماراتي في صندوق استثماري معتمد أو إظهار رأس مال قدره مليوني درهم إماراتي في شركة إماراتية للتأهل للحصول على تأشيرة طويلة الأجل. تم تبسيط هذه المتطلبات في عام 2 لجعل الحد الأدنى موحدًا عند مليوني درهم إماراتي لمعظم الفئات (مقارنةً بالمبالغ السابقة التي كانت تتراوح بين 2 ملايين و2022 ملايين درهم إماراتي).

تأشيرات رواد الأعمال/المواهب: إلى جانب الاستثمار المحض، تمنح الإمارات العربية المتحدة تأشيرات ذهبية للأفراد ذوي المواهب الاستثنائية (علماء، ومهنيون، ومديرون تنفيذيون) ورواد أعمال أسسوا شركات ناشئة ذات إيرادات أو تمويل محدد. إلا أن هذه التأشيرات قائمة على الجدارة وليست استثمارًا سلبيًا، وبالتالي فهي تتجاوز نطاق "الهجرة الاستثمارية" البحتة.

وقت المعالجة: إجراءات الحصول على التأشيرة الذهبية للإمارات العربية المتحدة سريعة نسبيًا. بمجرد إتمام الاستثمار المؤهل (مثل إتمام شراء عقار أو إيداع الأموال) وتقديم المستندات، غالبًا ما تأتي الموافقات. أشهر 1 - 3وفي بعض الحالات، يمكن للمستثمرين التقدم بطلب للحصول على تأشيرة مؤقتة لمدة 6 أشهر لإتمام الاستثمار داخل الإمارات، ثم التحويل إلى تأشيرة طويلة الأجل. لا تتطلب التأشيرة الذهبية إقامةً دائمة؛ إذ يُمكن الاحتفاظ بها دون الحاجة إلى زيارات متكررة (القاعدة السابقة التي تُشير إلى إلغاء تأشيرة الإقامة في حال الإقامة خارج الدولة لمدة 6 أشهر أو أكثر لا تنطبق على التأشيرات الذهبية). هذا مثالي للأثرياء الراغبين في... "ملجأ الخصوصية" - يمكنهم الحصول على التأشيرة والإقامة فقط عند الحاجة.

التجنس والمواطنة: تقليديا، دولة الإمارات العربية المتحدة نادرًا ما يتم منح الجنسية للمغتربينكان التجنس ممكنًا بعد 30 عامًا من الإقامة (بموجب القانون للأجانب غير العرب)، ولكن عمليًا كان هذا الأمر نادرًا جدًا. في خطوة رائدة، عدلت دولة الإمارات العربية المتحدة قانون الجنسية في عام 2021 للسماح بترشيح أجانب مختارين (مستثمرين، ومهنيين، وأشخاص ذوي مواهب خاصة وعائلاتهم) للحصول على الجنسية الإماراتية.بموجب هذا النظام، يمكن للحكام والمسؤولين الحكوميين ترشيح مرشحين يستوفون معايير (مثل الموهبة أو المساهمة الاستثنائية) للحصول على الجنسية. والأهم من ذلك، أن تعديلات عام ٢٠٢١ تضمنت أيضًا السماح لهؤلاء المواطنين الجدد بالاحتفاظ بمواطنيتهم الأصلية - تغيير جذري عن الحظر السابق على ازدواج الجنسية. هذا يعني أن المستثمر الذي يُساهم بشكل كبير في دولة الإمارات العربية المتحدة (على سبيل المثال، ليس مجرد شراء عقار - ربما تأسيس أعمال تجارية كبرى أو أن يكون شخصية مرموقة عالميًا) يُمكن أن يحصل على جواز سفر إماراتي. دون التخلي عن جنسيتهم السابقة. ومع ذلك، فإن هذه العملية هي تقديرية وليس مفتوحًا عبر التطبيق؛ هناك لا يوجد جدول زمني محدد أو ضمان للحصول على الجنسية، حتى مع التأشيرة الذهبية. يُنظر إليها على أنها امتياز قد تمنحه الإمارات العربية المتحدة لقلة قليلة (في الواقع، حصل بعض الشخصيات البارزة على الجنسية الإماراتية بموجب هذه السياسة). بالنسبة للغالبية العظمى من المهاجرين المستثمرين، تُعتبر الإمارات العربية المتحدة ملاذ الإقامة، وليس جواز سفر جديدلكن التغيير في القانون يشير إلى استعداد دولة الإمارات العربية المتحدة للسماح في نهاية المطاف بنوع من الجنسية المزدوجة في حالات خاصة.

الجنسية المزدوجة: بالنسبة لتلك الحالات الاستثنائية، فإن دولة الإمارات العربية المتحدة الآن يسمح بالجنسية المزدوجة (منذ عام 2021) للمواطنين الجدد الذين تمنحهم الجنسية. في السابق، كانت الجنسية المزدوجة محظورة رسميًا - أي شخص حصل بطريقة ما على جنسية أخرى يمكن أن يفقد جنسية الإمارات العربية المتحدة. الآن، أصبحت السياسة دقيقة: إذا حصلت على الجنسية من الإمارات العربية المتحدة بموجب التعديل الجديد، فيمكنك الاحتفاظ بجوازات سفرك الأخرى. وهذا أمر ضخم بالنسبة للأثرياء لأنه يزيل الحافز السابق (فقدان الجنسية الأساسية). ومع ذلك، نظرًا لأن الجنسية ليست شيئًا يمكن للمرء التقدم بطلب للحصول عليه ببساطة من خلال الاستثمار، فإن اعتبارات الجنسية المزدوجة غير ذات جدوى بالنسبة لمعظمهم. بصفتك مقيمًا، يمكنك الاحتفاظ بجنسيتك الأصلية على أي حال. إذا عُرضت عليك جنسية الإمارات العربية المتحدة، فإن القانون يسمح صراحةً بالاحتفاظ بها (وهو ما يتماشى مع اهتمام الإمارات العربية المتحدة بجذب الموهوبين الذين لن يأتوا إذا اضطروا إلى التخلي عن أصولهم). باختصار، أصبح الحصول على الجنسية المزدوجة في دولة الإمارات العربية المتحدة مسموحًا به الآن على أساس دعوة محدودة - وهو تطور إيجابي بالنسبة للمستثمرين العالميين، ولكنه ليس جزءاً لا يتجزأ من عملية الهجرة الاستثمارية الروتينية.

الفوائد والاعتبارات: تُلبي دولة الإمارات العربية المتحدة العديد من احتياجات الباحثين عن الخصوصية المالية. فهي تُقدم نمط حياة عالمي مع وسائل الراحة الحديثة، ضرائب دخل صفرية، وسرية عالية. من خلال استثمارات معتدلة (حوالي 0.5 مليون دولار)، يمكن للمرء أن يؤمن إقامة لمدة 10 سنوات والتي يمكن تجديدها إلى أجل غير مسمى. هناك لا يشترط الإقامة في دولة الإمارات العربية المتحدة للحفاظ على التأشيرة (مما يجعلها مثالية كإقامة بديلة). مع القوانين الجديدة، حتى إمكانية الحصول على الجنسية (مهما كانت بعيدة) أصبحت مطروحة، والآن مع السماح بالجنسية المزدوجة في مثل هذه الحالات. يتميز القطاع المصرفي في الإمارات العربية المتحدة بمستوى عالمي، وفتح الحسابات كمقيم أمر سهل - ثم تستفيد من السرية المذكورة أعلاه. من ناحية أخرى، تعني الشفافية العالمية أنه إذا بقيت مقيمًا ضريبيًا في بلد آخر، فقد يظل مصرفك الإماراتي يُبلغ عن حسابك إلى ذلك البلد الأصلي عبر معيار الإبلاغ المشترك. لكن العديد من المستثمرين يستخدمون الإمارات العربية المتحدة كموطن ضريبي رئيسي لهم (بنقل إقامتهم من ولايات قضائية ذات ضرائب مرتفعة) تحديدًا لـ تجنب قانونيًا الإبلاغ بموجب معيار الإبلاغ المشترك إلى دولة ذات ضرائب مرتفعةوبما أن دولة الإمارات العربية المتحدة نفسها لا تفرض ضرائب أو تتدخل، فبمجرد أن تقيم هناك، يمكن تنظيم حياتك المالية بدرجة عالية من الخصوصية.

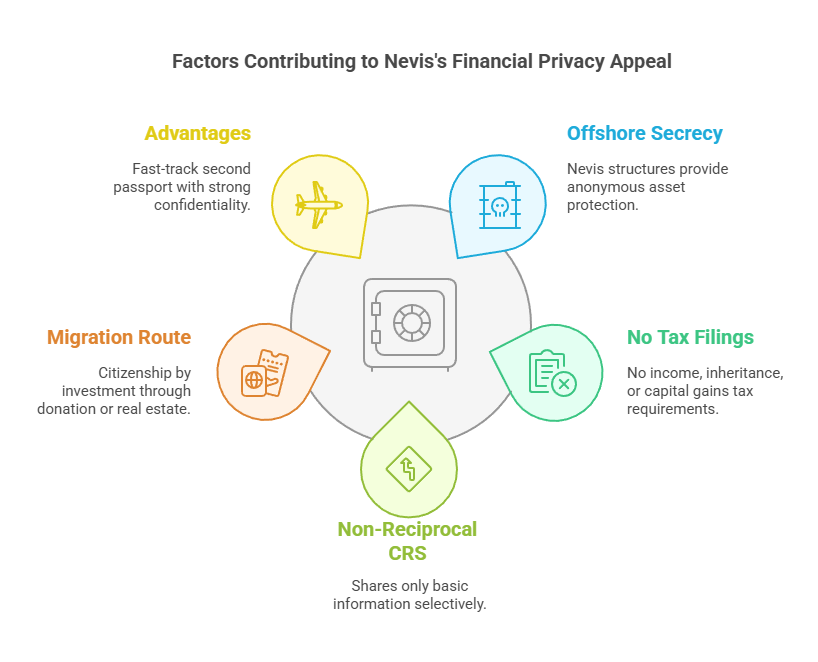

سانت كيتس ونيفيس

السرية المصرفية: تشتهر سانت كيتس ونيفيس، وهي اتحاد مكون من جزيرتين في منطقة البحر الكاريبي، بإدارة أقدم جزيرة في العالم المواطنة عن طريق الاستثمار برنامج (منذ عام ١٩٨٤). إلى جانب جواز سفرها الاستثماري، توفر بيئة مالية خارجية هادئة. وتتمتع نيفيس، الجزيرة الأصغر، على وجه الخصوص بسمعة طيبة كـ "واحدة من أكثر الملاذات البحرية سرية في العالم"تتضمن قوانين البلاد أحكامًا صارمة بشأن السرية. على سبيل المثال، لدى نيفيس قانون العلاقات السرية يُجرّم الكشف غير المصرّح به عن المعلومات المُحصّلة في سياق الأعمال المالية. إنّ السرية المصرفية متأصلة بعمق - فالمؤسسات المالية في سانت كيتس ونيفيس لا يُطلب الإبلاغ عن أرصدة العملاء أو معاملاتهم إلى أي سجل عام، وعادةً ما كانوا لا يشاركون البيانات بسهولة حتى مع الحكومات الأجنبية. وقد أبرز تقرير استقصائي صدر عام ٢٠١٨ أنه في حين خضعت العديد من الملاذات الضريبية لضغوط الشفافية، فإن نيفيس "مضاعفة السرية" وأبقت معلومات عملائها بعيدة عن متناول السلطات الأجنبية. وأشارت إلى أن نيفيس متورطة في عمليات احتيال دولية مختلفة تحديدًا لأن قوانينها المتعلقة بالشركات والخدمات المصرفية تجعل من شبه المستحيل على الغرباء معرفة مالكي الأصول هناك. الشركات والصناديق الاستئمانية المجهولة يمكن تأسيسها في نيفيس بمديرين مرشحين، ولا تحتفظ نيفيس بسجلات ملكية عامة، ولا تعترف بأحكام المحاكم الأجنبية التي تطلب معلومات عن الأصول دون إعادة التقاضي محليًا. كل هذا يساهم في حجاب مالي قويباختصار، تُعدّ السرية المصرفية في سانت كيتس ونيفيس من بين الأقوى في منطقة البحر الكاريبي. وبينما تستطيع الهيئات التنظيمية المحلية الإشراف على البنوك، تفخر الولاية القضائية بـ حماية سرية العميل ضد الاستفسارات الخارجية، وهي نقطة بيع لقطاع الخدمات الخارجية.

حماية البيانات: لا تمتلك سانت كيتس ونيفيس قوانين مُفصّلة للبيانات الشخصية، كتلك الموجودة في الاتحاد الأوروبي أو سنغافورة مثلاً. ومع ذلك، فقد اتخذت خطواتٍ في إطار نموذج منظمة دول شرق الكاريبي (OECS) لتطبيق لوائح خصوصية البيانات. والأهم من ذلك، الخصوصية المالية محمية بموجب قوانين محددة. هناك قانونية قسم السرية مطلوب من العاملين في القطاع المالي. كما توفر نيفيس خدمات حماية أصول شهيرة - شركات ذات مسؤولية محدودة وصناديق استئمانية في نيفيس - والتي تحافظ على خصوصية البيانات المالية بطبيعتها (لا توجد ملفات عامة، وقد يكون الكشف عن المعلومات لأطراف أجنبية جريمة). في حين أن قانون حماية البيانات الرسمي إما ناشئ أو قيد التطوير، إلا أن خصوصية البيانات المالية الشخصية في الممارسة العملية عالية. بالإضافة إلى ذلك، وباعتبارها دولة صغيرة، فإن سانت كيتس ونيفيس لديها أنظمة بيروقراطية أقل لمشاركة البيانات؛ حيث تبقى المعلومات إلى حد كبير حيث يتم تقديمها (على سبيل المثال، داخل أحد البنوك أو وحدة الجنسية) ولا يتم نشرها. وقد أبدت الحكومة التزامها بسرية المتقدمين للحصول على الجنسية عن طريق الاستثمار أيضًا - لا تنشر سانت كيتس أسماء المواطنين الاقتصاديين الجدد. (تشتهر أنتيغوا بعدم الكشف صراحة عن أسماء مواطني الجنسية عن طريق الاستثمار أيضًا). كانت هناك حالة شهدت فيها جزيرة مجاورة (غرينادا) تسريبًا لهوية أحد مواطني الجنسية عن طريق الاستثمار، مما أثار القلق. تؤكد سانت كيتس ونيفيس أن مثل هذه الانتهاكات لا تحدث في إطار برنامجها.

متطلبات التقارير المالية: بالنسبة للمقيمين أو الذين لديهم حسابات مصرفية في سانت كيتس ونيفيس، فإن متطلبات الإبلاغ المحلية ضئيلة. لا توجد ضريبة دخل شخصية على الإطلاق في سانت كيتس ونيفيسولا تُفرض ضريبة على أرباح رأس المال أو الميراث. لا يُقدّم المقيمون إقرارات ضريبية على الدخل (هناك فقط ضمان اجتماعي وبعض الضرائب المحلية غير المباشرة). ونتيجةً لذلك، يُفرض على الأفراد لم يُلزموا أبدًا بالإبلاغ عن دخولهم أو أصولهم الأجنبية للحكومة - لأنه ببساطة لا يوجد أساس ضريبي للقيام بذلك. يمتد هذا النقص في الإبلاغ إلى الشركات في ظل ظروف معينة: فالشركات الخارجية في نيفيس (شركات ذات مسؤولية محدودة، وشركات الأعمال الدولية) لا تدفع ضرائب محلية ولا تقدم بيانات مالية عامة. ولا يجوز تقديم المعلومات المالية إلا إذا اختارت الشركة استخدام نظام التمويل المحلي، ولكن حتى في هذه الحالة، لا تكون متاحة للعامة. بالإضافة إلى ذلك، اتبعت سانت كيتس ونيفيس نهجًا فريدًا في... الإفصاح المالي للمسؤولين العموميين (وهذا لا يؤثر على المستثمرين من القطاع الخاص) - بشكل عام، تُقدَّر السرية حتى في مثل هذه الأمور. بالنسبة للأثرياء الذين يختارون سانت كيتس ونيفيس كخيار للحصول على الجنسية (وربما الاحتفاظ بأصولهم عبر كيانات خارجية هناك)، فإن النقطة المهمة هي أن لا يشترط العيش في الريف للحفاظ على الجنسية أو التمتع بالمزايا الضريبية. إذا أصبح المرء مقيمًا في سانت كيتس ونيفيس، فسيجد لا يوجد متطلب محلي للإبلاغ عن الثروة العالميةيتماشى هذا مع وضع البلاد كملاذ ضريبي. هذا الغموض المحلي يعني أن أي ثروة يدخرها المستثمر في سانت كيتس ونيفيس لا تخضع للتدقيق أو السجلات المحلية إلا ما يختار المستثمر الإفصاح عنه.

الشفافية الضريبية (CRS وFATCA): في إطار التزاماتها الدولية، اضطرت سانت كيتس ونيفيس إلى التنازل عن بعض التزاماتها. فقد وقّعت اتفاقية النموذج الأول لقانون الامتثال الضريبي للحسابات الأجنبية (FATCA) مع الولايات المتحدة عام ٢٠١٥، ما يُمكّن البنوك من الإبلاغ عن حسابات الأشخاص الأمريكيين إلى السلطة المختصة في سانت كيتس لتحويلها إلى مصلحة الضرائب الأمريكية. وبموجب معيار الإبلاغ المشترك لمنظمة التعاون الاقتصادي والتنمية، التزمت سانت كيتس ونيفيس مبكرًا نسبيًا (لتجنب إدراجها في القائمة السوداء للاتحاد الأوروبي) وقدّمت... أولى عمليات تبادل CRS بحلول عامي 2018 و2019مُدرجة على أنها قدّمت معلومات للشركاء منذ عام ٢٠١٩ فصاعدًا. ومع ذلك، تُصنّف سانت كيتس ونيفيس على أنها "غير متبادل بشكل دائم" بموجب نظام الإبلاغ المشترك - أي أنها تُصدر بيانات ولا تستقبلها (لأنها لا تتبع نظام ضريبة الدخل الشخصي). جميع البنوك والشركات المالية المحلية الكبرى وضعت أنظمة امتثال، والآن تبادل معلومات الحسابات المالية للعملاء غير المواطنين وغير المقيمين تلقائيًا إلى بلدانهم الأصلية سنويًا. هذا يُقلل إلى حد ما من سرية هوية الأجانب الذين يودعون أموالهم في بنوك نيفيس ويظلون مقيمين ضريبيًا في أماكن أخرى. مع ذلك، يُخفف بعض العملاء المُحنّكين من هذه المشكلة عن طريق أن يصبح مقيمًا فعليًا في سانت كيتس ونيفيس (أو على الأقل يطالب بالإقامة الضريبية هناك) حتى لا تُبلّغ حساباتهم لدول ذات ضرائب مرتفعة. بما أن سانت كيتس ونيفيس لا تملك سلطة ضريبية لتلقي المعلومات، فإن الشخص المقيم ضريبيًا في سانت كيتس ونيفيس فقط، نظريًا، تُجمع معلوماته من قِبل البنوك بموجب المعيار المشترك للإبلاغ الضريبي، ولكن لا يوجد شريك أجنبي لإرساله إليه (إلى جانب إرسالها ربما إلى السلطة المختصة في SKN، والتي ستحتفظ بها). باختصار، طبّقت سانت كيتس ونيفيس معيار الإبلاغ المشترك وقانون الامتثال الضريبي للحسابات الأجنبية (FATCA) نظريًا، ولكن يُمكن للمستثمر المُلِمِّ بالأمر إدارة الأثر العملي. يُذكر أن مشاركة نيفيس في معاهدات تبادل المعلومات كانت منخفضة جدًا في الماضي، ولكن تحت ضغط الاتحاد الأوروبي، عززت التزامها الرسمي. ولا تزال الولاية القضائية تحاول تمييز نفسها بحقيقة أن المعلومات التي يتم جمعها لا يمكن الوصول إليها بسهولة أو استخدامها خارج النطاق الصارم لطلبات CRS، ومن المرجح أن تتبادل التجارة مع عدد أقل بكثير من البلدان مقارنة بدولة عضو في الاتحاد الأوروبي، على سبيل المثال.

القيود المفروضة على تبادل المعلومات: سانت كيتس ونيفيس لديها هناك عدد قليل من المعاهدات التي تلزم بتبادل المعلومات على نطاق واسعلديها بعض اتفاقيات تبادل المعلومات الضريبية (TIEAs) مع عدد قليل من الدول، ومعاهدات مساعدة قانونية متبادلة في القضايا الجنائية. ولكن بالمقارنة مع الدول الأكبر، فإن شبكة معاهداتها محدودة. لكي تحصل حكومة أجنبية أو دائن على معلومات، غالبًا ما... يجب الحصول على أمر من المحكمة المحلية في سانت كيتس أو نيفيس، وهو أمر ليس مباشرًا. فقد بنت نيفيس على وجه الخصوص صناعتها الخارجية من خلال خلق عقبات قانونية أمام التحقيقات الأجنبية على سبيل المثال، لمتابعة صندوق ائتماني في نيفيس، يجب على المدعي الأجنبي دفع كفالة كبيرة والتقاضي بموجب قانون نيفيس، وحتى في هذه الحالة، تُقيّد قوانين الصناديق الائتمانية بشدة ما يمكن الكشف عنه أو مصادرته. وبالمثل، لا يُجيز قانون المصارف الاستدعاءات الأجنبية إلا إذا اعترفت بها محكمة محلية. وكما أشار تقرير صحيفة الغارديان، حتى المحققون في المملكة المتحدة لا يستطيعون الحصول على معلومات ملكية شركة نيفيس (على عكس ما هو الحال في جزر فيرجن البريطانية حيث يمكن للمملكة المتحدة الوصول إلى السجل). السرية تدفعكما يُقر مسؤولو نيفيس علنًا، فإن ذلك يُلزمهم بالتسجيل وتحصيل الرسوم. وبالتالي، تُحفّز الحكومة على مواصلة تبادل المعلومات بناءً على الحاجة إلى المعرفة. أثناء التفاوض على معيار الإبلاغ المشترك، طالبت هذه الجزر بضمانات بعدم إساءة استخدام البيانات؛ فإذا لم يلتزم أحد الشركاء بحماية السرية، يُمكن لسانت كيتس ونيفيس تعليق التعاون. في الواقع، ما لم يكن المستثمر متورطًا في جريمة خطيرة تستدعي إنفاذًا دوليًا، فإن بياناته المالية في سانت كيتس ونيفيس... من غير المرجح جدًا أن تصل إلى أعين المتطفلين في الخارجالتحذير الرئيسي هو إذا كان بلدهم الأصلي جزءًا من معيار الإبلاغ المشترك (وهو على الأرجح كذلك) ولم يغيروا مكان إقامتهم الضريبية، ففي هذه الحالة سيتم الإبلاغ عن رصيد الحساب الأساسي. ولكن بصرف النظر عن هذه العملية الآلية، لا توجد قنوات عامة أو خاصة يسهل الوصول إليها لتفقد ثروة شخص ما في هذا الاتحاديتضمن ذلك هويات مواطني الجنسية عن طريق الاستثمار - لا تنشر سانت كيتس أسماء أولئك الذين يحصلون على الجنسية عن طريق الاستثمار، لذلك يمكن إبقاء الجنسية الجديدة سرية (لا يعرفها سوى عدد قليل من المسؤولين الحكوميين، تحت قسم السرية).

المواطنة عن طريق الاستثمار – نظرة عامة على البرنامج: غالبًا ما تُصنف سانت كيتس ونيفيس ضمن أفضل برامج الجنسية عن طريق الاستثمار نظرًا لطول عمرها ومزاياها. يقدم الجنسية المباشرة (جواز السفر) مقابل مساهمة اقتصاديةدون أي شرط إقامة. أمام المستثمرين خياران رئيسيان:

التبرع (المساهمة) لصندوق حكومي: اعتبارًا من عام 2024، الحد الأدنى المساهمة هي 250,000،XNUMX دولار أمريكي إلى صندوق مساهمة دول الجزر المستدامة (SISC) لمقدم طلب واحد. هذا تبرع لمرة واحدة غير قابل للاسترداد. (في السنوات السابقة، كانت سانت كيتس تُقدم خصومات لفترة محدودة - على سبيل المثال، 150 ألف دولار أو 125 ألف دولار - لكن الحكومة حدَّدت الحد الأقصى إلى 250 ألف دولار لتتماشى مع برامج الجنسية عن طريق الاستثمار الأخرى). يغطي التبرع مقدم الطلب الرئيسي؛ بينما يتطلب المعالون الإضافيون مبالغ أعلى (على سبيل المثال، 300 ألف دولار لعائلة مكونة من أربعة أفراد). تشتهر سانت كيتس بتعديل أسعارها - فقد خفضت مؤخرًا المساهمة من 300 ألف دولار إلى 250 ألف دولار للحفاظ على قدرتها التنافسية.

استثمار عقاري: يجوز للمتقدم الاستثمار في العقارات المعتمدة (مثل وحدات المنتجعات الفاخرة أو الفيلات). تم تخفيض الحد الأدنى للاستثمار في أكتوبر 2024 إلى 325,000 دولار (من 400 ألف دولار أمريكي) لوحدة سكنية مشتركة أو شقة، أو 600,000 ألف دولار أمريكي لمنزل عائلي خاص. يجب الاحتفاظ بالعقار لمدة 5 سنوات على الأقل (كانت 7 سنوات سابقًا بالمبلغ الأقل). بعد انقضاء هذه المدة، يمكن بيعه، وربما حتى لطالب آخر في برنامج الجنسية عن طريق الاستثمار. عادةً ما يترتب على هذا الخيار رسوم حكومية إضافية (أكثر من 25 ألف دولار أمريكي). وقد أدت التغييرات الأخيرة في سانت كيتس إلى زيادة جاذبية العقارات بخفض الحد الأدنى إلى 325 ألف دولار أمريكي.

أيا كان المسار، فإن المتقدمين يدفعون أيضًا رسوم العناية الواجبة (تتراوح بين 7,500 و10,000 دولار أمريكي للمتقدم الرئيسي) ورسوم المعالجة. كما تُفرض رسوم حكومية أقل قدرها 10 دولار أمريكي لكل مُعال إضافي ضمن خيار التمويل.

وقت المعالجة: لقد كانت سانت كيتس ونيفيس تفتخر تاريخيًا بعملية سريعة، تقريبًا 4 إلى أشهر 6 من تقديم الطلب إلى الحصول على جواز السفر. بموجب عملية مُسرّعة (مقابل رسوم إضافية)، صدرت الموافقات في غضون شهرين إلى ثلاثة أشهر فقط. يشمل الجدول الزمني إجراءات العناية الواجبة بالخلفية من قِبل الشركات الدولية. لدى الحكومة خيار رسمي لتقديم طلب مُسرّع لمدة 2 يومًا. بشكل عام، يمكن للمتقدمين توقع... شهادات الجنسية وجوازات السفر في متناول اليد خلال نصف عام إذا كانت جميع المستندات سليمة. الكفاءة والموثوقية إن معالجة سانت كيتس تشكل عامل جذب كبير - فهي آلة تعمل بشكل جيد بعد عقود من الخبرة.

الحقوق والمزايا: يمنح جواز سفر سانت كيتس ونيفيس إمكانية الدخول إلى حوالي 150 دولة بدون تأشيرة أو بتأشيرة عند الوصولبما في ذلك المملكة المتحدة، ومنطقة شنغن التابعة للاتحاد الأوروبي، وهونغ كونغ، وسنغافورة، ودول أخرى (باستثناء الولايات المتحدة الأمريكية أو كندا). تُقدَّر سانت كيتس لسهولة السفر فيها، ولكونها جنسية ثانية مستقرة. العيش في أي دولة من دول الكاريبي كذلك. يوجد لا يوجد شرط للإقامة أبدًا في سانت كيتس أو حتى زيارتها (مع أن الزيارة القصيرة تُشجَّع). هناك أيضًا لا ضرائب على الدخل العالمي للمواطنين الذين يختارون الإقامة في الاتحاد. كثير من مواطني CBI لا ينتقلون؛ بل يستخدمون جواز السفر للتنقل وكخطة بديلة. ويستخدمه البعض الآخر أن تصبح مقيمًا ضريبيًا في دولة خالية من الضرائب (من خلال التحرك جسديًا)، وبالتالي تحرير أنفسهم من الضرائب والإبلاغ في بلدهم الأصلي - وهو ما يرتبط بالخصوصية المالية.

الجنسية المزدوجة: الجنسية المزدوجة مسموح بها بالكامل في سانت كيتس ونيفيسلا يفرض الاتحاد أي قيود على تعدد الجنسيات، بل إنه لا يطلب حتى من المتقدمين التخلي عن أي ولاء. منذ الاستقلال عام ١٩٨٣، سُمح بالجنسية المزدوجة. ويعتمد نجاح برنامج الجنسية عن طريق الاستثمار على هذا، إذ لن يشارك فيه المستثمرون إذا اضطروا للتخلي عن جنسيتهم الأصلية. ونتيجة لذلك، عند الحصول على جنسية سانت كيتس عن طريق الاستثمار، الاحتفاظ بجنسيتك السابقة (بافتراض أن بلدك الأصلي يسمح أيضًا بالجنسية المزدوجة). يمكن أن يكون جواز سفر سانت كيتس مجرد إضافة. كما أن حكومة سانت كيتس ونيفيس لا تُبلغ الدول الأخرى بجنسيتك الجديدة. وبالتالي، يمكن لأي شخص الاحتفاظ بجواز سفره الثاني سرًا للاستخدام الشخصي. يستخدم العديد من الأثرياء جواز سفر سانت كيتس الخاص بهم للمعاملات المصرفية أو السفر بهوية مختلفة، مما يضيف طبقة إضافية من الخصوصية. لا يوجد أي التزام بالإفصاح عن جنسياتك الأخرى لسانت كيتس، كما أن سانت كيتس لا تُشارك قائمة مواطنيها مع الدول الأخرى. لقد كانت هذه السياسة المتمثلة في السماح سرًا بالجنسية المزدوجة (أو المتعددة) عاملًا أساسيًا في جاذبية برنامج الجنسية عن طريق الاستثمار. باختصار، تعترف سانت كيتس ونيفيس بالجنسية المزدوجة وتتبناها من الناحية القانونية والتطبيقية، لن تفقد جنسية سانت كيتس إذا حصلت على جنسية أخرى، والعكس صحيح.

مالطا

تنبع سمعة مالطا كمركز مالي آمن من قوانين السرية المصرفية القوية ومعايير حماية البيانات الصارمة، مما يوفر للأفراد ذوي الثروات العالية مزيجًا من الخصوصية المالية والمعاملة الضريبية المواتية.

السرية المصرفية والسرية المالية: يفرض القانون المالطي التزامًا صارمًا بالسرية على البنوك والمؤسسات المالية. يُلزم قانون المصارف وقانون السرية المهنية جميع الموظفين بالحفاظ على سرية معلومات العملاء. في جميع الأوقاتحتى بعد انتهاء خدمتهم. يُعدّ الإفصاح غير المصرح به عن المعلومات المصرفية جريمة جنائية يُعاقَب عليها بالغرامات والسجن. لا يجوز للبنوك الإفصاح عن بيانات العملاء إلا في حالات مُحددة، مثل الحالات التي يقتضيها قانون مالطي آخر، أو بناءً على أمر قضائي، أو بموافقة العميل المباشرة، أو في إطار التحقيق في جرائم خطيرة كغسل الأموال. باستثناء هذه الاستثناءات، تُحافظ المؤسسات المالية المالطية بصرامة على هويات العملاء وتفاصيل حساباتهم ومعلومات معاملاتهم. يضمن إطار السرية المصرفية القانوني هذا - إلى جانب ثقافة الامتثال - حماية تفاصيل الخدمات المصرفية الخاصة بشكل جيد من الاستفسارات غير المرغوب فيها أو الأجنبية.

حماية البيانات: باعتبارها عضوًا في الاتحاد الأوروبي، تلتزم مالطا بـ GDPR (اللائحة العامة لحماية البيانات) معايير خصوصية البيانات الشخصية. يُطبّق قانون حماية البيانات الوطني لعام 2018 اللائحة العامة لحماية البيانات محليًا، ما يعني أن البنوك والشركات الأخرى مُلزمة بمعالجة بيانات العملاء الشخصية وفقًا لقواعد صارمة تتعلق بالموافقة، وتحديد الغرض، والأمان. يُطبّق مفوض المعلومات وحماية البيانات المالطي (IDPC) هذه القوانين، وله صلاحية تدقيق المؤسسات المالية لضمان الامتثال. عمليًا، يمنح هذا عملاء البنوك حقوقًا قانونية قوية - بما في ذلك الوصول إلى بياناتهم وإمكانية تصحيحها أو حذفها - ويُلزم البنوك بالحفاظ على بروتوكولات قوية للأمن السيبراني والسرية. لا يُمكن مشاركة البيانات المالية الحساسة في مالطا أو معالجتها دون أساس قانوني، وقد تُؤدي الانتهاكات إلى عقوبات شديدة. تُكمّل هذه التدابير الشاملة لحماية البيانات السرية المصرفية، مما يُرسي مستويات متعددة من الخصوصية لأصحاب الحسابات.

متطلبات التقارير المالية: يعد النظام الضريبي في مالطا جذابًا للمقيمين الأجانب بسبب الضرائب على أساس التحويلات الماليةالأفراد المقيمون في مالطا، ولكن غير المقيمين فيها، يُفرض عليهم ضريبة فقط على الدخل ومكاسب رأس المال الناتجة عنها، بالإضافة إلى أي دخل أجنبي يُحوّل (يُجلب) إلى مالطا. الدخل الأجنبي المُحتفظ به في الخارج لا يخضع للضريبة المالطية. بمعنى آخر، يُطبق على المقيم المالطي غير المقيم عادةً لا يُطلب الإعلان عن الأصول أو الدخل في جميع أنحاء العالم طالما بقيت هذه الأرباح في الخارج. لا تُفرض ضرائب على الثروة أو صافي القيمة في مالطا، ولا تُفرض ضرائب على الميراث أو الهبة على الأصول الشخصية. هذا يعني أن المقيمين المالطيين لا يُقدمون إفصاحات سنوية عن حساباتهم المصرفية في الخارج أو ثرواتهم المملوكة في الخارج لأغراض الضريبة المحلية (باستثناء الإبلاغ عن أي دخل يحولونه فعليًا إلى مالطا). يجب الإبلاغ عن الدخل المحلي (وأي دخل أجنبي يُدخل إلى مالطا) ويُفرض عليه ضرائب بمعدلات تصاعدية تصل إلى 35%. ومع ذلك، فإن غياب ضرائب الثروة ونظام التحويلات المالية يُقلل بشكل كبير من التزامات الإبلاغ المالي لمن يضعون فوائده في الاعتبار. غالبًا ما يجمع المقيمون ذوو الثروات العالية بين هذه القواعد وبرامج خاصة (مثل برنامج الإقامة العالمية) للاستمتاع بحياة مالية خاصة وفعالة من حيث الضرائب في مالطا.

اتفاقيات الشفافية الضريبية (CRS وFATCA): مالطا تشارك في مبادرات الشفافية الضريبية العالمية على الرغم من السرية المصرفية. بموجب معيار الإبلاغ المشترك لمنظمة التعاون الاقتصادي والتنمية (CRS)، تتبادل المؤسسات المالية المالطية تلقائيًا المعلومات المتعلقة بالحسابات المالية التي يحتفظ بها غير المقيمين مع الولايات القضائية المحلية لأصحاب الحسابات. طبقت مالطا معيار الإبلاغ المشترك عبر توجيه الاتحاد الأوروبي DAC2 في عام 2016، ونتيجة لذلك، يتعين على البنوك المالطية الإبلاغ سنويًا عن تفاصيل الهوية، وأرصدة الحسابات، وأرباح الفوائد، وما إلى ذلك، للعملاء المقيمين ضريبيًا في الخارج. وبالمثل، لدى مالطا اتفاقية حكومية دولية نموذجية رقم 1 مع الولايات المتحدة الأمريكية بشأن قانون الامتثال الضريبي للحسابات الأجنبية (FATCA). تحدد البنوك المالطية الحسابات التي يحتفظ بها مواطنون أمريكيون أو مقيمون، وترسل البيانات إلى مصلحة الضرائب في مالطا، والتي بدورها تقدمها إلى دائرة الإيرادات الداخلية الأمريكية. من خلال قانون الامتثال الضريبي للحسابات الأجنبية (FATCA) ومعيار الإبلاغ المشترك، تتبادل مالطا معلومات الحسابات مع أكثر من 100 دولة. من المهم ملاحظة أن هذه التبادلات التلقائية تحدث. في إطار قانوني - تُشارك المعلومات المحددة فقط، مع سلطات الولايات القضائية المشاركة فقط. لا يخضع أصحاب الحسابات المالطيون المقيمون في مالطا فقط (وغير الخاضعين للإبلاغ في أي مكان آخر) لهذه الإفصاحات. باختصار، تلتزم مالطا بالمعيار المشترك للإبلاغ الضريبي (CRS) وقانون الامتثال الضريبي للحسابات الأجنبية (FATCA)، مما يعني أنها تشارك البيانات المالية دوليًا، ولكن بطريقة متبادلة ومنضبطة، وليس بناءً على طلب أجنبي مُخصص.

القيود المفروضة على تبادل المعلوماتإلى جانب التبادلات الآلية الرسمية والتزامات الاتحاد الأوروبي، تُحكم مالطا قبضتها على أي تسريب للمعلومات المالية للحكومات الأجنبية. ولن تُرفع السرية المصرفية بمجرد طلب من سلطة أجنبية أو طرف خاص. يجب على الحكومات أو الوكالات الأجنبية التي تسعى للحصول على تفاصيل حسابات محددة اتباع القنوات الرسمية - عادةً بموجب معاهدة ضريبية ثنائية، أو طلب تعاون إداري من الاتحاد الأوروبي، أو معاهدة مساعدة قانونية متبادلة في المسائل الجنائية. وحتى في هذه الحالة، لن تُقدم السلطات المالطية المعلومات إلا إذا استوفى الطلب المعايير القانونية (مثلاً، إذا كان الطلب يتعلق بتحقيق جدي محدد، مع وجود أدلة كافية، وليس "رحلة تصيد"). يمكن لجهات إنفاذ القانون أو الجهات التنظيمية المالطية الوصول إلى السجلات المصرفية. للتحقيقات الخاصة بهم وقد تتعاون مع جهات أجنبية، إلا أن هذا التعاون يخضع للقانون المالطي، ويتطلب غالبًا أمرًا قضائيًا. عمليًا، يعني هذا أن السلطات الضريبية الأجنبية لا يمكنها التحري بحرية عن الحسابات المصرفية المالطية إلا إذا كان التحقيق يندرج ضمن اتفاقية مثل اتفاقية الإبلاغ المشترك (CRS) أو عملية معاهدة وافقت عليها مالطا. يحافظ هذا المستوى العالي من السرية المالية. علاوة على ذلك، فإن مالطا طرف في اتفاقية منظمة التعاون الاقتصادي والتنمية متعددة الأطراف بشأن التعاون الضريبي، والعديد من معاهدات الازدواج الضريبي، لذا ستتبادل المعلومات عند الالتزام بها بشكل صحيح - ولكن دائمًا بموجب مبدأ التخصص (استخدام البيانات للغرض المتفق عليه فقط) والسرية. بالنسبة للمستثمرين، يضيف هذا طمأنينة بأن شؤونهم المالية في مالطا لن تكون متاحة للغرباء دون اتباع الإجراءات القانونية الواجبة وتبريرها.

مسارات الهجرة الاستثمارية: مالطا تقدم كلا من الجنسية عن طريق الاستثمار و الإقامة عن طريق الاستثمار البرامج التي تجذب المستثمرين الذين يسعون للحصول على الإقامة في الاتحاد الأوروبي، وجواز سفر قوي، والخصوصية المالية.

المواطنة عن طريق الاستثمار (التجنس مقابل الخدمات الاستثنائية) يمنح برنامج مالطا للجنسية عن طريق الاستثمار (المعروف رسميًا باسم برنامج تجنيس المستثمرين الاستثنائيين المالطيين) جواز سفر مالطيًا مقابل مساهمات اقتصادية كبيرة. يجب على المتقدمين أولًا تقديم مساهمة غير مستردة لصندوق التنمية الوطني عبر أحد المسارين التاليين: $750,000 (لمسار الإقامة السريع لمدة 12 شهرًا) أو $600,000 (للمسار القياسي لمدة 36 شهرًا). بالإضافة إلى ذلك، يجب على المستثمر شراء العقارات بقيمة لا تقل عن 700,000 يورو (≈ 770,000 دولار أمريكي) أو استئجار عقار لمدة 5 سنوات بعقد إيجار سنوي لا يقل عن 16,000 يورو (≈ 18,000 دولار أمريكي/سنة). ويجب عليهم أيضًا التبرع €10,000 (حوالي ١١٠٠٠ دولار أمريكي) لمنظمة غير ربحية أو خيرية مالطية. عند استيفاء هذه الشروط واجتياز عملية تدقيق وافية ودقيقة، يُمكن للمتقدم وعائلته الحصول على الجنسية المالطية. تتراوح المدة الإجمالية بين ١٢ و٣٦ شهرًا من الإقامة (حسب مبلغ المساهمة) بالإضافة إلى حوالي ٦ إلى ٨ أشهر من إجراءات التحقق من الخلفية والموافقة على الوثائق. في أسرع وقت، يُمكن للمستثمر الحصول على الجنسية المالطية في غضون... 1.5 سنةيخضع برنامج الحصول على الجنسية عن طريق الاستثمار في مالطا لسقف سنوي، ويُطبق أعلى معايير العناية الواجبة في العالم (مثل التحقق من مصادر التمويل، والسوابق الجنائية، وغيرها)، لضمان قبول المتقدمين ذوي السمعة الطيبة فقط. والنتيجة النهائية هي جنسية الاتحاد الأوروبي القيّمة، التي تمنحك الحق في العيش في أي مكان في الاتحاد الأوروبي والسفر بدون تأشيرة إلى حوالي 180 دولة، دون المساس بالخصوصية المالية في مالطا أثناء العملية.

الإقامة الدائمة عن طريق الاستثمار (MPRP) - بالنسبة لأولئك الذين يفضلون وضع الإقامة الدائمة، يسمح برنامج الإقامة الدائمة في مالطا للمستثمرين (وعائلاتهم) بالحصول على الإقامة المالطية غير المحددة في غضون 4-6 أشهر تقريبًا دون شرط الجنسية. يتطلب برنامج إعادة توطين المهاجرين (MPRP) مزيجًا من مساهمة الحكومة و الاستثمار في العقارات. المستثمرون الذين يختارون يشترى يجب على الراغبين في الاستثمار شراء عقارات في مالطا بقيمة لا تقل عن 300,000-350,000 يورو (حسب الموقع) ودفع مساهمة حكومية غير مستردة قدرها 28,000 يورو (حوالي 30,000 دولار أمريكي). أما أولئك الذين يختارون إيجار يمكن استئجار عقار بقيمة تتراوح بين 10,000 و12,000 يورو سنويًا (بعقد لا يقل عن 5 سنوات) ودفع مساهمة أعلى قدرها 58,000 يورو (حوالي 62,000 دولار أمريكي). في كلتا الحالتين، تُضاف رسوم إدارية قدرها 40,000 يورو، €2,000 يُشترط التبرع لجمعية خيرية مالطية (حوالي ٢٢٠٠ دولار أمريكي). بعد الموافقة، يحصل المستثمر على شهادة إقامة دائمة وبطاقات للعائلة، مما يسمح لهم بالعيش والعمل والاستقرار في مالطا لأجل غير مسمى. والجدير بالذكر أن لا يوجد حد أدنى للإقامة في MPRP يمكن الحفاظ على الإقامة الدائمة المالطية عن بُعد، وهو أمر مثالي للأفراد المهتمين بالخصوصية. مع أن الإقامة الدائمة بحد ذاتها لا تمنح جواز سفر الاتحاد الأوروبي، إلا أنها قد تُمهّد الطريق للحصول على الجنسية العادية بعد خمس سنوات من الإقامة الفعلية. يستخدم العديد من الأثرياء برنامج الهجرة الاستثمارية المالطية (MPRP) لترسيخ مكانتهم في مالطا (والاتحاد الأوروبي) والتمتع بمزايا مثل السفر بدون تأشيرة إلى دول شنغن، دون أي تبعات ضريبية فورية. تكلفة الاستثمار في البرنامج (حوالي 150,000-170,000 دولار أمريكي إجمالاً، باستثناء أي عملية شراء عقار يمكن إعادة بيعها) تنافسية للغاية للحصول على إقامة الاتحاد الأوروبي. بشكل عام، عروض الهجرة الاستثمارية في مالطا هي منظمة بشكل جيد وشفافة، مما يوفر التوازن بين الفرص (الوصول إلى الاتحاد الأوروبي، والمزايا الضريبية) وإصرار الدولة على النزاهة (العناية الواجبة والتحقق من الامتثال).

الجدول الزمني للتجنسبالنسبة للمستثمرين الذين يستفيدون من برامج مالطا السريعة، فإن المدة الزمنية للحصول على الجنسية قصيرة. بموجب مسار الاستثمار في الخدمات الاستثنائية، يمكن للمتقدم التأهل للحصول على الجنسية بعد لمدة 12 أشهر الإقامة (إذا كنت تساهم بالمبلغ الأعلى) أو لمدة 36 أشهر (بمساهمة أقل). هذه الإقامة لا لست يتطلب الحصول على الجنسية المالطية حضورًا فعليًا بدوام كامل (عادةً ما يستوفي المستثمرون هذا الشرط من خلال زيارات دورية وبطاقة إقامة)، مما يجعل المدة الزمنية في متناول اليد. بعد استيفاء شرط ١٢ أو ٣٦ شهرًا واجتياز جميع إجراءات العناية الواجبة، تُصدر شهادة الجنسية في غضون بضعة أشهر - لذا قد لا تتجاوز المدة الإجمالية للحصول على جواز سفر مالطي عام ونصف العام (في خيار العام الواحد).

خارج سياق الاستثمار، عملية التجنس المالطي التقليدية طويلة وتخضع لتقدير خاص. بموجب القانون، يجوز للأجنبي التقدم بطلب للحصول على الجنسية المالطية بعد خمس سنوات الإقامة القانونية (خمس سنوات من أصل سبع سنوات، مع سنة متواصلة قبل التقديم مباشرةً). مع ذلك، عمليًا، قد يستغرق الحصول على الموافقة سبع إلى عشر سنواتيجب على المتقدمين إثبات وجود روابط وثيقة بمالطا - مثل الإقامة طويلة الأمد، والاندماج في المجتمع، وأحيانًا إجادة اللغة - وللحكومة سلطة تقديرية واسعة في الموافقة على الطلبات أو رفضها. على سبيل المثال، يجب عادةً أن يكون المتقدم قد أمضى معظم تلك السنوات الخمس أو أكثر مقيمًا فعليًا في مالطا (وليس مجرد امتلاك تصريح إقامة)، وأن يجتاز مقابلات حول المواطنة المالطية. وبسبب هذه المعايير الصارمة، فإن مسار التجنس الاعتيادي غير شائع للمهاجرين الاقتصاديين البحتين. لذلك، يختار معظم الأفراد ذوي الثروات الكبيرة مسارات الاستثمار أو الحفاظ على الإقامة. باختصار، الحصول على الجنسية في مالطا عن طريق الاستثمار سريع (1-3 سنوات) في حين أن الطريق التقليدي يتطلب الصبر، الإقامة الحقيقية، والاندماج على مدى سنوات عديدة.

سياسة الجنسية المزدوجة: مالطا تفرض لا قيود على الجنسية المزدوجةيُسمح للمواطنين المالطيين المولودين في مالطا والمتجنسين بحمل جنسيات متعددة. ويمكن للمستثمر الذي يحصل على الجنسية المالطية الاحتفاظ بجنسيته الأصلية دون أي مشكلة - فقانون الجنسية المالطي يسمح صراحةً بالجنسية المزدوجة ولا يشترط التنازل عنها. تُعد هذه السياسة المتحررة ميزةً كبيرة، إذ تتيح للمواطنين الجدد التمتع بجواز سفر مالطي/أوروبي للسفر والأعمال مع الحفاظ على جنسيتهم الأصلية وروابطهم المالية في الخارج.

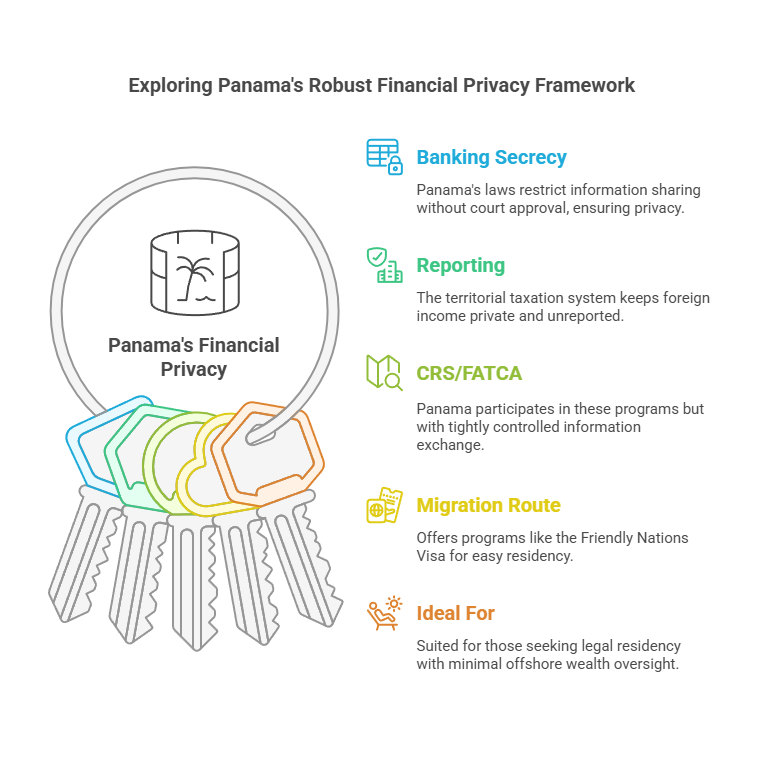

بنما

يعكس أفق بنما العصري مكانتها كمركز مالي عالمي. تجمع البلاد بين تقاليد السرية المصرفية الصارمة ونظام ضريبي إقليمي، مما يجعلها وجهةً مفضلة للمستثمرين الباحثين عن الخصوصية المالية والإقامة في بيئة منخفضة الضرائب.

السرية المصرفية والسرية المالية: تتمتع بنما بثقافة طويلة الأمد السرية المصرفية مُنص عليه قانونًا. بموجب اللوائح، يُحظر على البنوك في بنما مشاركة معلومات عملائها مع جهات خارجية إلا في ظروف محدودة للغاية ومحددة قانونًا. على وجه التحديد، لا يجوز للبنوك البنمية الإفصاح عن تفاصيل حسابات العملاء إلا في حالات نادرة. بموافقة العميل أو عندما يقتضي القانون البنمي ذلك عبر جهة مختصة. تنص المادة ١١١ من قانون البنوك في بنما على السرية التامة، حيث يجب على موظفي البنك الحفاظ على سرية جميع المعلومات المتعلقة بمعاملات العملاء، وقد تؤدي أي مخالفات إلى عقوبات. يتمتع العملاء في بنما بـ الحق في الخصوصية في علاقاتهم المصرفية بموجب القانون. حتى داخل البنك، يخضع الوصول إلى بيانات العملاء لرقابة مشددة، ويُطلب من البنوك تطبيق أنظمة أمنية داخلية قوية لمنع التسريبات. لا يستثني القانون سوى استثناءات محدودة: على سبيل المثال، أمر قضائي في تحقيق جنائي محلي، أو طلب من الجهة التنظيمية المصرفية لأغراض إشرافية، أو الإفصاحات المطلوبة بموجب قوانين مكافحة غسل الأموال (مثل الإبلاغ عن الأنشطة المشبوهة). والأهم من ذلك، لا تستطيع الحكومات الأجنبية إجبار البنوك البنمية بشكل مباشر للإفصاح عن المعلومات - يجب أن يمر أي طلب من هذا القبيل عبر السلطات البنمية وأن يستوفي المعايير القانونية المحلية. لطالما صعّب التزام بنما الراسخ بالسرية على الجهات الخارجية اختراق السجلات المصرفية. يستفيد أصحاب الحسابات من درجة عالية من عدم الكشف عن هويتهم (غالبًا ما تُدار الحسابات من خلال شركات أو مؤسسات خارجية) وثقتهم بأن بنوكهم لن تُفصح عن أي معلومات في غياب سبب قانوني جدي يُقره القانون البنمي. في حين عززت بنما الشفافية في السنوات الأخيرة (استجابةً للضغوط الدولية)، لا تزال بنوكها تعمل بموجب أحد أكثر أنظمة السرية حمايةً في العالم، مما يُسهم بشكل كبير في جاذبية البلاد في تصنيفات الخصوصية المالية.

حماية البيانات: أصدرت بنما قانونًا شاملاً لحماية البيانات الشخصية في عام 2019 (القانون رقم 81، ساري المفعول في مارس 2021) لتعزيز حقوق الخصوصية في العصر الرقمي. وبموجب هذا القانون، يجب على أي جهة تتعامل مع البيانات الشخصية الحصول على موافقة الفرد وشرح الغرض من جمعها. وتلتزم المؤسسات المالية، التي تدير المعلومات الشخصية والمالية الحساسة، بالحفاظ على سرية هذه البيانات وأمانها في قواعد بيانات مشفرة. ويمنح القانون الأفراد حقوق الوصول إلى بياناتهم، وتصحيح الأخطاء، وحتى طلب حذفها (على غرار حقوق "ARCO" الواردة في أنظمة اللائحة العامة لحماية البيانات). وتشرف على تنفيذ هذا القانون الهيئة الوطنية للشفافية والوصول إلى المعلومات في بنما (ANTAI)، التي يمكنها التحقيق في الشكاوى وفرض غرامات على إساءة استخدام البيانات الشخصية. والجدير بالذكر أن القطاع المصرفي في بنما لديه... لوائح الخصوصية الخاصة أصدرت هيئة الرقابة على البنوك لائحةً تُلغي في بعض جوانبها القانون العام. كانت البنوك مُلزمة بالفعل بواجبات السرية (كما ذُكر سابقًا)، وفي عام ٢٠٢٢، أصدرت الهيئة التنظيمية المصرفية اللائحة ١-٢٠٢٢ لمواءمة معالجة بيانات البنوك مع القانون الجديد مع الحفاظ على المعايير الخاصة بالقطاع. عمليًا، يعني هذا أن البنوك البنمية مُلزمة بتطبيق تدابير صارمة للأمن السيبراني، وتقييد وصول الموظفين المُصرّح لهم إلى البيانات، وضمان عدم إساءة استخدام معلومات العملاء أو تسريبها. وهي مُعفاة من بعض أحكام القانون ٨١ فقط لأنها تخضع لقواعد قطاعية صارمة بنفس القدر (إن لم تكن أكثر صرامة). بالنسبة للعميل، فإن النتيجة النهائية هي أن البيانات الشخصية والمالية في بنما تتمتع بحماية قانونية قوية. لا يُمكن للبنوك مشاركة بيانات العملاء أو بيعها بشكل تعسفي، وأي خرق للسرية - سواءً عن طريق القرصنة أو سوء السلوك الداخلي - من شأنه أن يُعرّض البنك للمسؤولية القانونية والعقوبات التنظيمية. بشكل عام، يتطور مشهد حماية البيانات في بنما لتلبية المعايير الدولية، مما يُضيف طبقة إضافية من الخصوصية إلى جانب السرية المصرفية التقليدية.