अंतर्राष्ट्रीय निवेशक अक्सर तुलना करते हैं रोमानिया बनाम बुल्गारिया तलाश करते समय कम कर यूरोपीय संघ क्षेत्राधिकार कॉर्पोरेट विस्तार के लिए। दोनों देश अपेक्षाकृत अनुकूल कर व्यवस्था प्रदान करते हैं पूर्वी यूरोप, लेकिन वे कॉर्पोरेट कराधान और व्यावसायिक माहौल के प्रमुख पहलुओं में भिन्न हैं। यह लेख एक प्रदान करता है व्यापक कर तुलना - कॉर्पोरेट आयकर, कर कटौती, वैट, सामाजिक योगदान, अनुसंधान एवं विकास प्रोत्साहन, क्षेत्र-विशिष्ट भत्ते और नियामक कारकों को कवर करना - कॉर्पोरेट योजनाकारों और कर सलाहकारों को यह निर्धारित करने में मदद करना कि कौन सा क्षेत्राधिकार कंपनी की स्थापना और विकास के लिए अधिक लाभप्रद स्थितियां प्रदान करता है।

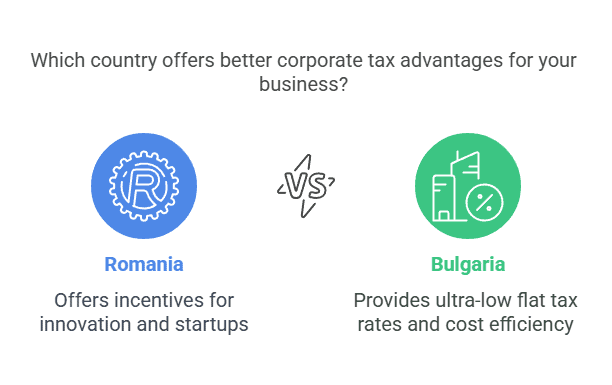

रोमानिया और बुल्गारिया, दोनों यूरोपीय संघ के सदस्य देश, अपनी व्यावसायिक गतिविधियों के कारण अंतर्राष्ट्रीय निवेशकों के लिए आकर्षक बन गए हैं। प्रतिस्पर्धी कर दरें और विकासशील बाज़ार। बुल्गारिया अपने के लिए जाना जाता है अति-निम्न फ्लैट कर और स्थिर मैक्रोइकॉनमी, जबकि रोमानिया एक बड़े घरेलू बाजार और नौकरशाही के निरंतर सरलीकरण का दावा करता है। प्रत्येक देश की कर प्रणाली के अपने अनूठे फायदे और नुकसान हैं। निवेशकों को कॉर्पोरेट कर दरों, कर प्रोत्साहन, श्रम लागत और व्यापार करने में आसानी जैसे कारकों पर विचार करना चाहिए।

कॉर्पोरेट आयकर दरें और संरचनाएं

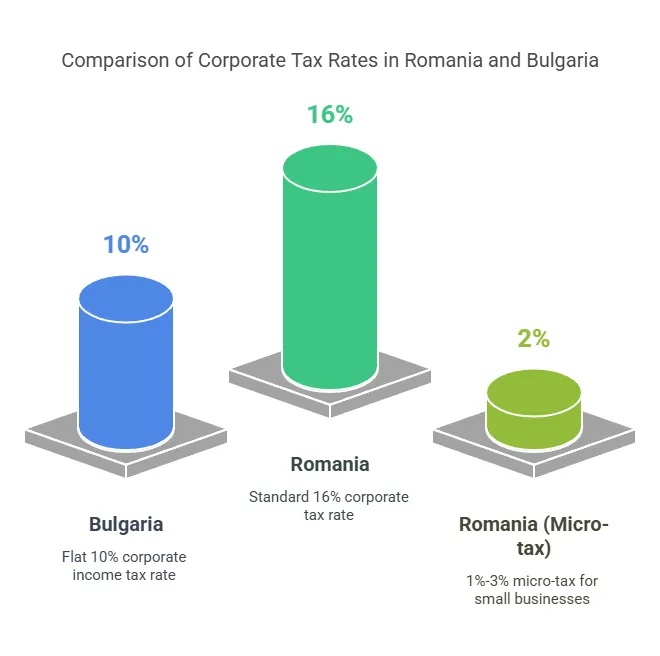

सबसे पहले विचार करने वाली बात यह है कि कॉर्पोरेट आयकर (सीआईटी) दर. रोमानिया और बुल्गारिया दोनों कर लगाते हैं फ्लैट कॉर्पोरेट कर दरें, लेकिन बुल्गारिया की दर काफी कम है:

बुल्गारिया की सीआईटी दर: 10% फ्लैट कर योग्य लाभ पर - यूरोपीय संघ में सबसे कम में से एक। यह दर बुल्गारिया-स्रोत लाभ पर निवासी और गैर-निवासी कंपनियों पर समान रूप से लागू होती है। कम 10% सीआईटी एक प्रमुख है बुल्गारिया कर लाभ होल्डिंग कम्पनियों और लागत-संवेदनशील व्यवसायों को आकर्षित करना।

रोमानिया की सीआईटी दर: 16% फ्लैट कर योग्य लाभ पर। रोमानिया का मानक सीआईटी बुल्गारिया से अधिक है, लेकिन अभी भी यूरोपीय संघ के औसत (~ 21%) से नीचे है। उल्लेखनीय रूप से, रोमानिया एक वैकल्पिक विकल्प प्रदान करता है सूक्ष्म कंपनी कर व्यवस्था छोटे व्यवसायों के लिए, जो योग्य फर्मों के लिए प्रभावी कर बोझ को काफी हद तक कम कर सकता है।

रोमानिया में सूक्ष्म उद्यम व्यवस्था

रोमानिया के सूक्ष्म उद्यम आयकर व्यवस्था प्रदान करता है एक टर्नओवर-आधारित कर छोटी कंपनियों के लिए 16% लाभ कर के बजाय 2025 तक की मुख्य विशेषताएं:

पात्रता (एलिजिबिलिटी): नीचे वार्षिक राजस्व वाली कंपनियाँ €500,000 (लगभग 2.5 मिलियन RON) माइक्रो-एंटरप्राइज़ व्यवस्था में शामिल हो सकते हैं, बशर्ते वे कुछ मानदंडों को पूरा करें (जैसे कि परामर्श से अधिकतम 20% आय होना, और अन्य शर्तें)। नई स्थापित कंपनियाँ शुरू में लाभ कर में चूक करती हैं, लेकिन यदि पात्र हों तो माइक्रो टैक्स में बदल सकती हैं।

सूक्ष्म कर दरें: टर्नओवर का 1% या 3%, परिस्थितियों पर निर्भर करता है। विशेष रूप से, 1% सूक्ष्म-फर्मों पर लागू होता है वार्षिक राजस्व €60,000 तक यह काम करता है नहीं कुछ बहिष्कृत क्षेत्रों में काम करते हैं। 3% राजस्व वाली सूक्ष्म कंपनियों पर लागू होता है €60,000 से अधिक €500,000 तक, या निर्दिष्ट गतिविधियों (जैसे कि सॉफ्टवेयर विकास, आतिथ्य, कानूनी और चिकित्सा सेवाएं, आदि) में लगे हुए हैं। माइक्रो-टैक्स के लाभों को बेहतर ढंग से लक्षित करने के लिए 2023 में ये स्तरीय दरें शुरू की गईं। उल्लेखनीय रूप से, रोमानिया ने बिना कर्मचारियों वाली माइक्रो-फर्मों के लिए अपनी 3% दर को समाप्त कर दिया; अब सभी योग्य माइक्रो टर्नओवर और सेक्टर के आधार पर 1% या 3% का भुगतान करते हैं।

प्रभाव: उच्च लाभ मार्जिन वाले छोटे व्यवसायों के लिए माइक्रो व्यवस्था अत्यधिक लाभकारी हो सकती है। उदाहरण के लिए, €100,000 राजस्व और €50,000 लाभ वाली एक परामर्शी SRL को 3,000% लाभ कर के तहत €3 के बजाय 8,000% टर्नओवर कर के तहत केवल €16 का भुगतान करना होगा। हालाँकि, सॉफ़्टवेयर विकास और होटल जैसे क्षेत्रों को कम टर्नओवर पर भी 3% दर का उपयोग करना अनिवार्य है, जो रोमानिया की नीति को दर्शाता है ताकि यह सुनिश्चित किया जा सके कि कुछ उद्योग थोड़ा अधिक योगदान दें। यदि कोई माइक्रो-फ़र्म €500k की सीमा को पार कर जाती है, तो उसे वर्ष के मध्य में 16% लाभ कर व्यवस्था में स्विच करना होगा।

इसके विपरीत, बुल्गारिया में अलग से माइक्रो-कंपनी कर नहीं होगा - सभी कंपनियों को आकार की परवाह किए बिना 10% लाभ कर का सामना करना पड़ता है। इस सरलता को पूर्वानुमान के लिए एक प्लस के रूप में देखा जा सकता है, हालांकि इसका मतलब यह है कि बुल्गारिया में छोटी फर्मों को पहले से ही कम 10% से अधिक कम दर नहीं मिलती है।

तुलनात्मक कॉर्पोरेट कर अवलोकन

प्रत्येक देश में बुनियादी कॉर्पोरेट कर मापदंडों को संक्षेप में प्रस्तुत करने के लिए, नीचे दी गई तालिका में प्रमुख आंकड़े दिए गए हैं:

| कर पहलू | रोमानिया | बुल्गारिया |

|---|---|---|

| कॉर्पोरेट आयकर (सीआईटी) | लाभ पर 16% मानक. अति लघु उद्योग: यदि टर्नओवर ≤ €1k है तो राजस्व का 3% या 500% | लाभ पर 10% फ्लैट (सभी कंपनियों पर लागू) |

| लाभांश रोकथाम कर | 10% मानक. 0% इंट्रा-ईयू (ईयू मूल कंपनी की होल्डिंग ≥10 वर्ष के लिए ≥1% है) | 5% मानक. 0% इंट्रा-ईयू (ईयू मूल कंपनी की होल्डिंग ≥10 वर्ष के लिए ≥1% है) |

| वैट (मानक दर) | 19% मानक (विशिष्ट वस्तुओं पर 9% और 5% की कम दरें) | 20% मानक (कुछ वस्तुओं/सेवाओं के लिए 9% की घटी हुई दर) |

| वैट पंजीकरण सीमा | अनिवार्य वैट पंजीकरण के लिए ~आरओएन 300,000 वार्षिक कारोबार (≈ €60,000) | अनिवार्य वैट के लिए BGN 100,000 वार्षिक कारोबार (≈ €51,000) (2025 के लिए वैट अनुभाग देखें |

| नियोक्ता सामाजिक योगदान | ~2.25% तक सकल वेतन का (मानक कार्य स्थितियां) + 4% या विशेष/खतरनाक स्थितियों के लिए 8% | ~18.9 - 19.6% सकल वेतन का (दुर्घटना जोखिम श्रेणी के अनुसार थोड़ा भिन्न होता है) |

| कर्मचारी सामाजिक योगदान | 35% तक सकल वेतन का (25% पेंशन + 10% स्वास्थ्य) | ~13.8% तक सकल वेतन का (10.58% पेंशन + 3.2% स्वास्थ्य) |

| व्यक्तिगत आयकर (पीआईटी) | फ्लैट 10% तक अधिकांश आय पर.तकनीकी/निर्माण/कृषि कर्मचारियों को पहले ~आरओएन 10 हजार पर छूटΣτρατός Assault - Παίξτε Funny Games | फ्लैट 10% तक आय पर (कोई सामान्य क्षेत्र छूट नहीं) |

के रूप में दिखाया, बुल्गारिया की मुख्य दरें (10% सीआईटी, 5% लाभांश कर, 20% वैट) रोमानिया (16% सीआईटी, 8% लाभांश कर, 19% वैट) की तुलना में कम है। हालांकि, रोमानिया की विशेष व्यवस्थाएं (माइक्रो-टैक्स, सेक्टर प्रोत्साहन) कुछ व्यवसायों के लिए अंतर को कम कर सकती हैं। इसके बाद, हम प्रत्येक कर श्रेणी की विस्तार से जांच करते हैं।

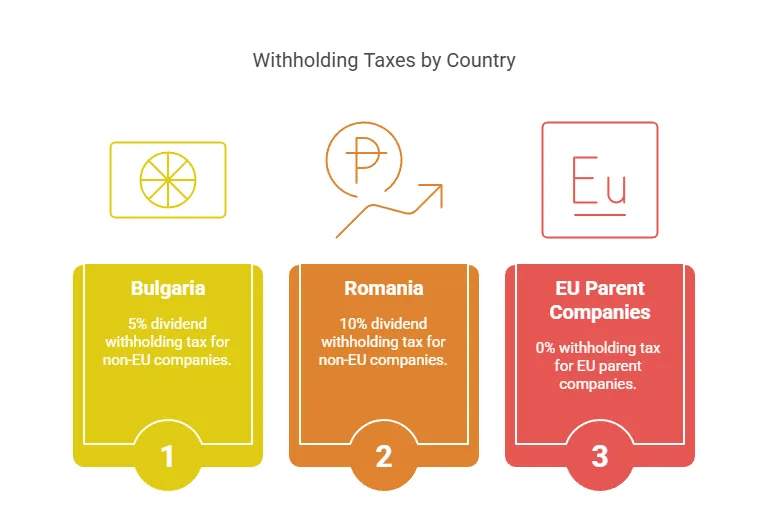

लाभांश रोकथाम कर

जब कोई कंपनी लाभ को लाभांश के रूप में वितरित करती है, तो रोके गए कर (WHT) लाभांश पर ब्याज दर निवेशकों के लिए एक और महत्वपूर्ण विचार है, विशेष रूप से उन निवेशकों के लिए जो लाभ को वापस लाने की योजना बना रहे हैं।

बुल्गारिया – लाभांश कर: बुल्गारिया ने लगाया जुर्माना 5% व्यक्तियों या विदेशी कॉर्पोरेट शेयरधारकों को दिए जाने वाले लाभांश पर कर रोकना। यह दर अधिकांश गैर-निवासियों को दिए जाने वाले लाभांश पर लागू होती है, लेकिन इसमें कर कटौती भी शामिल है। यूरोपीय संघ/ईईए मूल कंपनियों के लिए कोई लाभांश WHT नहीं यूरोपीय संघ के पैरेंट-सब्सिडियरी डायरेक्टिव की शर्तों को पूरा करना (≥10 वर्ष के लिए कम से कम 1% स्वामित्व) - उन वितरणों को छूट दी गई है। बुल्गारिया की कई कर संधियाँ अन्य अधिकार क्षेत्रों के लिए लाभांश पर 5% की दर को घटाकर 0-5% कर सकती हैं। यूरोपीय संघ के मानकों के अनुसार 5% लाभांश कर बहुत कम है (जैसे जर्मनी 25%, पोलैंड 19%)।

रोमानिया – लाभांश कर: रोमानिया की लाभांश कर दर हाल ही में बढ़ी है। इसे लंबे समय से 5% पर रखा गया था, लेकिन अब यह XNUMX% पर आ गई है। 2023 तक यह बढ़कर 8% हो जाएगी, और के रूप में 1 जनवरी 2025 तक इसे बढ़ाकर 10% कर दिया गया. 2025 में निवेशकों को उम्मीद करनी चाहिए लाभांश पर 10% WHTबुल्गारिया की तरह, रोमानिया भी यूरोपीय संघ के मूल-सहायक निर्देश को लागू करता है, इसलिए एक अर्हता प्राप्त यूरोपीय संघ की मूल कंपनी (≥10 वर्ष के लिए ≥1% शेयर) को दिए जाने वाले लाभांश रोक से छूट. दोहरे कराधान से बचने के लिए रोमानियाई कंपनियों के बीच घरेलू लाभांश भी कर-मुक्त हैं। गैर-ईयू या गैर-संधि गंतव्यों के लिए, 8%/10% की दर डिफ़ॉल्ट रूप से लागू होती है।

प्रभाव: बुल्गारिया में 5% लाभांश कर के साथ रोमानिया के 8-10% के मुकाबले स्पष्ट रूप से बढ़त है। गैर-ईयू क्षेत्राधिकार में मूल कंपनी को नियमित लाभ प्रत्यावर्तन की योजना बनाने वाले निवेशकों के लिए, बुल्गारिया की कम दर का मतलब है कर के बाद अधिक लाभांश। हालांकि, ईयू-आधारित निवेशकों के लिए, यह अंतर विवादास्पद हो सकता है, क्योंकि दोनों देश अनुमति देते हैं यूरोपीय संघ के लाभांश पर 0% रोक यूरोपीय संघ के नियमों के तहत। व्यवहार में, कई अंतरराष्ट्रीय समूह 0% यूरोपीय संघ WHT का उपयोग करने के लिए यूरोपीय संघ की होल्डिंग कंपनियों के माध्यम से निवेश की संरचना करते हैं - ऐसे मामलों में, न तो रोमानिया और न ही बुल्गारिया बाहर निकलने पर लाभांश कर लगाएगा।

रोमानिया की बढ़ती दर प्रवृत्ति पर ध्यान देना ज़रूरी है: 10% की छलांग लाभांश कर को उसके 10% के फ्लैट पीआईटी के साथ संरेखित करती है। यह होल्डिंग कंपनियों के लिए रोमानिया के आकर्षण को थोड़ा कम कर सकता है। दूसरी ओर, बुल्गारिया ने वर्षों से अपनी दर 5% पर रखी है।

वास्तविक दुनिया परिदृश्य: यदि कोई अमेरिकी निवेशक बुल्गारियाई कंपनी का मालिक है, तो $1 मिलियन के लाभांश पर $50k बुल्गारियाई कर (5%) लगेगा। 2025 में रोमानियाई कंपनी से समान लाभांश पर $100k कर 10% लगेगा। नीदरलैंड या साइप्रस (कर संधियों के साथ यूरोपीय संघ के अधिकार क्षेत्र) के माध्यम से निवेश को रूट करके, निवेशक अक्सर इन रोके गए करों को कम या खत्म कर सकते हैं। रोमानिया और बुल्गारिया दोनों में व्यापक है कर संधि नेटवर्क सीमा पार लाभांश कराधान को कम करने के लिए।

वैट प्रणाली और पंजीकरण

मूल्य-वर्धित कर (वैट) कंपनियों के नकदी प्रवाह और मूल्य निर्धारण को प्रभावित करता है, विशेष रूप से वे जो स्थानीय स्तर पर या पूरे यूरोपीय संघ में सामान/सेवाएं बेचती हैं। दोनों देश यूरोपीय संघ के वैट ढांचे का उपयोग करते हैं, लेकिन अलग-अलग दरों और सीमाओं के साथ:

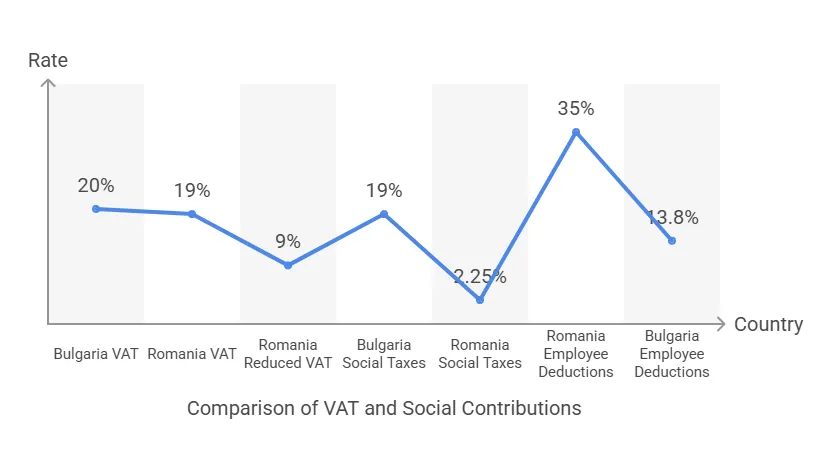

वैट दरें: रोमानिया की मानक वैट दर है 19% तक , बुल्गारिया से थोड़ा कम 20% तक मानक दर। दोनों ने विशिष्ट श्रेणियों के लिए वैट दरें कम कर दी हैं: 9% प्रत्येक देश में पुस्तकों, फार्मास्यूटिकल्स, होटल आवास आदि जैसी वस्तुओं पर कर में छूट दी जाती है। रोमानिया में भी कर में छूट दी जाती है। 5% वैट कुछ वस्तुओं पर (जैसे आवासीय आवास, सांस्कृतिक कार्यक्रम)। मानक वैट में 1 प्रतिशत का अंतर मामूली है, लेकिन बड़े उपभोक्ता-उन्मुख व्यवसायों को प्रभावित कर सकता है (रोमानिया का थोड़ा कम वैट अंतिम ग्राहक कीमतों को ~ 1% तक कम कर सकता है)।

वैट पंजीकरण सीमा: 2024 तक यह एक महत्वपूर्ण अंतर होगा। रोमानिया में, व्यवसायों को वैट के लिए पंजीकरण करना होगा, जब वार्षिक कारोबार XNUMX तक बढ़ जाता है। रॉन 300,000 (लगभग €60,000) बुल्गारिया में, सीमा ऐतिहासिक रूप से BGN 50,000 (€25k) थी, लेकिन इसे बढ़ाकर कर दिया गया बीजीएन 100,000 (≈ €51,000) 2023 से लागू होगा। इस प्रकार, रोमानिया वर्तमान में बुल्गारिया की तुलना में अनिवार्य वैट से पहले अधिक बिक्री की अनुमति देता है। हालाँकि, यूरोपीय संघ के कानून में €85,000 तक की सीमा की अनुमति है, और बुल्गारिया ने अपनी सीमा को और बढ़ाकर €XNUMX के बराबर करने की योजना बनाई है। €85k (बीजीएन 166,000) 2025 में। (2025 की शुरुआत में, बल्गेरियाई सांसदों ने फैसला किया अप्रैल 100 से सीमा को वापस BGN 2025k पर वापस लाया जाएगा, कुछ समय के लिए उच्च सीमा की अनुमति देने के बाद। निवेशकों को नवीनतम सीमा की जांच करनी चाहिए, क्योंकि नीति में उतार-चढ़ाव होता रहा है।) संक्षेप में, एक छोटा व्यवसाय बुल्गारिया (~ € 60k) की तुलना में रोमानिया (€ 50k) में कुछ हद तक उच्च राजस्व पर वैट-मुक्त काम कर सकता है।

वैट अनुपालन: दोनों देशों को समय-समय पर वैट रिटर्न दाखिल करने की आवश्यकता होती है (मासिक या त्रैमासिक, टर्नओवर के आधार पर)। यूरोपीय संघ के सदस्य होने के नाते, रोमानियाई और बल्गेरियाई कंपनियाँ यूरोपीय संघ के वैट नंबर प्राप्त कर सकती हैं और रिवर्स-चार्ज मैकेनिज्म का उपयोग करके पूरे यूरोपीय संघ में व्यापार कर सकती हैं और वन-स्टॉप-शॉप (ओएसएस) लागू होने वाली प्रणालियों का अनुपालन। अनुपालन में कुछ अंतर हैं - उदाहरण के लिए, रोमानिया ने SAF-T डिजिटल रिपोर्टिंग बड़े करदाताओं के लिए वैट का प्रशासन अपेक्षाकृत बेहतर है, जबकि बुल्गारिया ऐसे मामलों में धीमा रहा है। लेकिन आम तौर पर, वैट प्रशासन तुलनीय है।

के लिए अंतरराष्ट्रीय निवेशक, मुख्य वैट विचार अक्सर नकदी प्रवाह प्रभाव और पंजीकरण परेशानी है। यदि कोई निवेशक केवल सेवाओं/माल (वैट के लिए शून्य-रेटेड) का निर्यात करने की योजना बनाता है और सीमा के अंतर्गत रहता है, तो वे शुरू में वैट पंजीकरण से बच सकते हैं। रोमानिया में, तीन छोटी संबंधित कंपनियाँ प्रत्येक €60k सीमा का उपयोग कर सकती हैं (रोमानियाई कानून प्रति व्यक्तिगत मालिक 3 वैट-मुक्त फर्मों की अनुमति देता है), संभावित रूप से €180k बिक्री वैट-मुक्त एकत्र कर सकती है। बुल्गारिया में, सीमा थोड़ी कम है, और वैट से बचने के लिए व्यवसायों को विभाजित करना अधिक सीमित है।

उदाहरण: एक स्टार्टअप सॉफ्टवेयर फर्म को पहले साल में €50k वार्षिक घरेलू बिक्री की उम्मीद है। रोमानिया में, यह वैट पंजीकरण को तब तक टाल सकता है जब तक कि यह €60k से आगे न बढ़ जाए, जिससे इसे शुरू में वैट चार्ज करने और दाखिल करने से छुटकारा मिल जाएगा। बुल्गारिया में, यह ~€51k सीमा को पार कर जाएगा और इसे थोड़ा पहले पंजीकरण कराना होगा। दूसरी तरफ, एक बार पंजीकृत होने के बाद, रोमानियाई वैट 19% है जबकि बुल्गारियाई 20% है। किसी भी तरह से, दोनों देशों की वैट व्यवस्थाएँ अनुमति देती हैं पूर्ण इनपुट वैट कटौती व्यापारिक खरीद पर वैट लागू होगा तथा यह यूरोपीय संघ के निर्देशों के अनुरूप होगा, इसलिए यदि उचित तरीके से प्रबंधन किया जाए तो वैट कोई लागत नहीं होगी, यह केवल एक प्रशासनिक कारक होगा।

नियोक्ता और कर्मचारी सामाजिक योगदान

कॉर्पोरेट करों से परे, श्रम कराधान - सामाजिक सुरक्षा और पेरोल लागत - व्यवसाय करने की कुल लागत को प्रभावित करती है, खासकर उन कंपनियों के लिए जिनके पास पर्याप्त कर्मचारी हैं। रोमानिया और बुल्गारिया दोनों ने ही फ्लैट इनकम टैक्स व्यक्तियों पर 10% का योगदान (जो उन्हें कर्मचारियों के लिए आकर्षक बनाता है), लेकिन सामाजिक योगदान की दरें और संरचना भिन्न होती हैं:

रोमानिया – सामाजिक योगदान: 2018 में एक बड़े सुधार में, रोमानिया ने सामाजिक सुरक्षा का ज़्यादातर बोझ कर्मचारियों पर डाल दिया। 2024 तक, कर्मचारियों को भुगतान करना होगा 25% तक पेंशन (सामाजिक बीमा) के लिए और 10% तक स्वास्थ्य बीमा के लिए, कुल मिलाकर 35% तक कर्मचारी अंशदान सकल वेतन से रोक लिया जाता है। नियोक्ता केवल एक छोटा सा भुगतान करते हैं कार्य बीमा का योगदान 2.25% तक सामान्य परिस्थितियों में सकल वेतन पर। (यदि कर्मचारी विशेष परिस्थितियों में काम करते हैं - जैसे खतरनाक काम या समय से पहले सेवानिवृत्ति की भूमिकाएँ - तो नियोक्ता को पेंशन के लिए अतिरिक्त 4% या 8% का योगदान करना चाहिए।) महत्वपूर्ण बात यह है कि रोमानिया ने क्षेत्र-विशिष्ट राहत कुछ उद्योगों में सामाजिक करों के लिए: उदाहरण के लिए, निर्माण क्षेत्र में वर्तमान में शून्य आयकर और एक निश्चित वेतन तक के कर्मचारियों के लिए कम योगदान है, जो उस क्षेत्र में श्रम की कमी से निपटने के लिए एक प्रोत्साहन के रूप में है। लेकिन आम तौर पर, बजट बनाने के लिए, एक रोमानियाई नियोक्ता नियोक्ता लागतों के लिए कर्मचारी के वेतन में ~2.25% की वृद्धि कर सकता है, और कर्मचारी का शुद्ध 55% सामाजिक योगदान और 35% आयकर (कम आय पर कुछ बारीकियों के साथ) के बाद सकल का ~10% होगा।

बुल्गारिया – सामाजिक योगदान: बुल्गारिया में सामाजिक सुरक्षा का बोझ नियोक्ता और कर्मचारी के बीच लगभग बराबर बांटा जाता है 60: 40 अनुपातसामान्य कार्यालय कर्मचारियों के लिए, नियोक्ता लगभग भुगतान करता है 18.9% तक वेतन का (सामाजिक बीमा, स्वास्थ्य बीमा और दुर्घटना निधि को कवर करना) और कर्मचारी लगभग भुगतान करता है 13.8% तक विशेष रूप से, नियोक्ता दरों में पेंशन के लिए ~13.7%, स्वास्थ्य सेवा के लिए 4.8% और दुर्घटना बीमा के लिए ~0.4–1.1% (जोखिम वर्ग के आधार पर सटीक कुल सीमा ~18.9–19.6% है) शामिल हैं। कर्मचारी अपने सकल वेतन से पेंशन के लिए 10.58% और स्वास्थ्य के लिए 3.2% का भुगतान करते हैं। बुल्गारिया का व्यक्तिगत आयकर इसके ऊपर एक समान 10% है। आईटी या निर्माण के लिए कोई व्यापक क्षेत्र छूट नहीं है; हालाँकि, बुल्गारिया सामाजिक सुरक्षा (3,400 में प्रति माह लगभग BGN 2024) के अधीन अधिकतम आय को सीमित करता है, जो उच्च वेतन के लिए सापेक्ष बोझ को कम कर सकता है (सीमा से ऊपर की आय पर सामाजिक योगदान नहीं लिया जाता है)। रोमानिया में सामाजिक योगदान के लिए आय सीमा भी है (स्वास्थ्य बीमा 10% कुछ फ्रीलांसरों के लिए 12x न्यूनतम वेतन पर सीमित है, लेकिन कर्मचारियों के लिए पेंशन में पिलर II योगदान के लिए 3x औसत वेतन की सीमा है - विवरण अलग-अलग हैं)।

तुलना: एक नियोक्ता के लिए, शुद्ध वेतन के प्रति €1 श्रम लागत उदाहरण के लिए कहा जा सकता है। रोमानिया में, किसी कर्मचारी को शुद्ध €1,000 देने के लिए, सकल ~€1,315 हो सकता है (चूंकि 24.5% कुल कर: 35% एसएससी और सकल पर 10% पीआईटी, एसएससी के बाद लागू होने वाले पीआईटी द्वारा कुछ हद तक ऑफसेट)। नियोक्ता सकल का अतिरिक्त 2.25% (€30) का भुगतान करता है, इसलिए कुल लागत ~€1,345 है। बुल्गारिया में, शुद्ध €1,000 के लिए, सकल ~€1,270 (13.8% एसएससी + सकल पर 10% पीआईटी), और नियोक्ता सकल का 19% (€240) का भुगतान करता है, कुल लागत ~€1,510 है। इस प्रकार, रोमानिया के हालिया कर बदलाव ने अपना प्रभाव दिखाया नियोक्ताओं के लिए औपचारिक श्रम थोड़ा सस्ता (कर्मचारी को कर का ज़्यादा हिस्सा देना पड़ता है)। हालाँकि, रोमानिया में कर्मचारियों को सकल वेतन से सामाजिक बीमा के लिए ज़्यादा हिस्सा मिलता है, जबकि बुल्गारिया में यह बंटवारा ज़्यादा संतुलित है। निवेशकों के लिए, दोनों देश पेशकश करते हैं प्रतिस्पर्धी श्रम लागत पश्चिमी यूरोप की तुलना में, लेकिन बुल्गारिया की औसत मजदूरी शुरू से ही कम है, जो अक्सर सामाजिक करों में प्रतिशत अंतर से अधिक होती है।

कर्मचारी कर प्रोत्साहन (आईटी क्षेत्र): एक उल्लेखनीय अंतर यह है कि प्रोत्साहन तकनीकी क्षेत्र के कर्मचारीरोमानिया ने लंबे समय से आईटी पेशेवरों के लिए आयकर छूट - कुछ योग्यता वाले सॉफ्टवेयर डेवलपर्स को 10% पीआईटी से छूट (प्रभावी रूप से उनके आयकर को 0 बनाते हुए) एक सीमा तक, टेक उद्योग को बढ़ावा देने की नीति। 2023 के अंत में, रोमानिया ने इसे 10,000 RON (~€2,000) प्रति माह तक के IT वेतन को छूट देने के लिए समायोजित किया - जिसका अर्थ है कि अधिकांश मध्य-स्तर के प्रोग्रामर अभी भी शून्य आयकर का भुगतान करते हैं (क्योंकि उनका सकल उस सीमा के अंतर्गत हो सकता है), और उच्च आय वाले केवल 10k RON से ऊपर के हिस्से पर कर का भुगतान करते हैं। सामाजिक योगदान अभी भी लागू होते हैं, लेकिन यह एक महत्वपूर्ण बचत है। बुल्गारिया IT कर्मचारियों के लिए समान कर छूट प्रदान नहीं करता है - सभी कर्मचारी 10% फ्लैट कर का भुगतान करते हैं। नतीजतन, अंतरराष्ट्रीय टेक कंपनियों को अक्सर रोमानिया का टैलेंट पूल न केवल बड़ा लगता है बल्कि प्रभावी रूप से भी कर-सब्सिडी कर्मचारियों के लिए प्रतिस्पर्धी शुद्ध वेतन सुनिश्चित करना।

अनुसंधान एवं विकास तथा नवाचार कर प्रोत्साहन

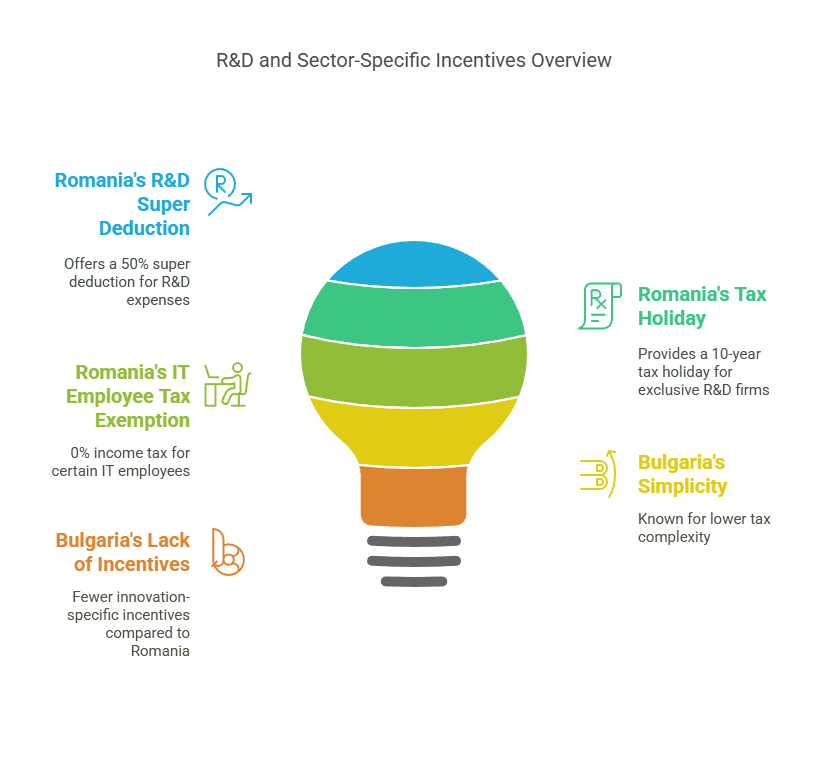

शोध, विकास या नवाचार पर ध्यान केंद्रित करने वाली कंपनियों के लिए, उपलब्ध कर प्रोत्साहन तराजू को झुका सकते हैं। यहाँ रोमानिया को कई तरह से स्पष्ट लाभ है अनुसंधान एवं विकास प्रोत्साहनजबकि बुल्गारिया विशेष अनुसंधान एवं विकास कर छूट के बजाय अपनी कम कर दरों और यूरोपीय संघ के अनुदानों पर निर्भर करता है।

रोमानिया के अनुसंधान एवं विकास कर प्रोत्साहन: रोमानियाई सरकार कॉर्पोरेट कर प्रावधानों के माध्यम से नवाचार को सक्रिय रूप से प्रोत्साहित करती है:

अनुसंधान एवं विकास के लिए सुपर कटौती: योग्य अनुसंधान एवं विकास गतिविधियों में संलग्न कंपनियां अतिरिक्त कटौती कर सकती हैं 50% तक सामान्य कटौती के अलावा, पात्र आरएंडडी व्यय को उनके कर योग्य लाभ से घटाया जाता है। इसका प्रभावी अर्थ यह है कि आरएंडडी व्यय के €100 से €150 की कटौती होती है, जिससे खर्च किए गए प्रत्येक €8 के लिए सीआईटी में अतिरिक्त €100 की कमी होती है (16% सीआईटी पर)।

त्वरित मूल्यह्रास: अनुसंधान एवं विकास में प्रयुक्त उपकरणों का कर उद्देश्यों के लिए तेजी से मूल्यह्रास किया जा सकता है, जिससे कंपनियों को करों को स्थगित करने की सुविधा मिलती है।

पुनर्निवेशित लाभ पर कर छूट: रोमानिया ने पुनर्निवेशित मुनाफे पर सीआईटी छूट की पेशकश की कुछ तकनीकी उपकरण (जैसे मशीनरी, कंप्यूटर)। यह केवल R&D तक सीमित नहीं है, बल्कि अक्सर बढ़ती तकनीक और विनिर्माण फर्मों को अपने हार्डवेयर को अपग्रेड करने में लाभ होता है। अनिवार्य रूप से, यदि कोई कंपनी अपने लाभ को नई उत्पादन तकनीक में लगाती है, तो वह लाभ CIT-मुक्त हो सकता है।

अनुसंधान एवं विकास फर्मों के लिए 10-वर्षीय कर छूट: शायद सबसे उदार प्रोत्साहन - वे कंपनियाँ जिनकी विशेष गतिविधि अनुसंधान एवं विकास और नवाचार है के लिए अर्हता प्राप्त कर सकते हैं 10-वर्षीय कॉर्पोरेट कर छूटहाल के वर्षों में शुरू किए गए इस प्रोत्साहन का उद्देश्य अनुसंधान एवं विकास केंद्रों और स्टार्टअप को आकर्षित करना है। व्यवहार में, फर्म को योग्यता प्राप्त करने के लिए (और संभवतः अधिकारियों द्वारा प्रमाणित) अनुसंधान/नवाचार गतिविधियों के लिए वास्तव में समर्पित होना चाहिए, लेकिन इसका मतलब है कि रोमानिया में एक शुद्ध अनुसंधान प्रयोगशाला या तकनीकी स्टार्टअप एक दशक तक बिना सीआईटी का भुगतान किए रह सकता है।

ये प्रोत्साहन रोमानिया को उच्च तकनीक उद्योगों, फार्मास्यूटिकल्स, सॉफ्टवेयर विकास और पर्याप्त आरएंडडी व्यय वाले किसी भी व्यवसाय के लिए आकर्षक बनाते हैं। उदाहरण के लिए, एक बायोटेक कंपनी को नैदानिक अनुसंधान लागतों पर अतिरिक्त 50% कटौती मिल सकती है, जिससे उसकी प्रभावी कर दर कम हो जाती है, और यदि वह लाभ को प्रयोगशाला उपकरणों में पुनर्निवेशित करती है, तो उन लाभों पर कर नहीं लगता है। रोमानिया में कुछ स्थानों पर नवाचार अनुदान और आईटी पार्क व्यवस्था (स्थानीय कर लाभों के साथ) भी है, जो कर प्रोत्साहनों का पूरक है।

बुल्गारिया के कर प्रोत्साहन: बुल्गारिया में राष्ट्रीय स्तर पर विशिष्ट आरएंडडी क्रेडिट या सुपर-कटौती नहीं है। टैक्स फाउंडेशन ध्यान दें कि बुल्गारिया की आरएंडडी के लिए निहित कर सब्सिडी नगण्य है, जो किसी बड़ी विशेष कर छूट का संकेत नहीं देती है। हालाँकि, बुल्गारिया अन्य प्रोत्साहन प्रदान करता है:

क्षेत्रीय निवेश प्रोत्साहन: उच्च बेरोजगारी वाले क्षेत्रों में विनिर्माण या सेवा क्षेत्र में निवेश करने वाले निवेशकों को रिफंड या कटौती मिल सकती है। सीआईटी का 100% कई वर्षों तक। अनिवार्य रूप से, यदि आप कम विकसित क्षेत्र में निवेश करते हैं (किसी गरीब क्षेत्र में कारखाना या बैक-ऑफिस स्थापित करना), तो सरकार परियोजना में पुनर्निवेश करने के लिए आपके कॉर्पोरेट टैक्स को वापस दे सकती है। यह कर अवकाश के बराबर हो सकता है, हालांकि आमतौर पर बचाए गए कर को क्षेत्र में पुनर्निवेश करने और रोजगार सृजन लक्ष्यों को पूरा करने पर निर्भर करता है।

नियुक्ति प्रोत्साहन: बल्गेरियाई कर कानून उन कंपनियों के लिए अतिरिक्त कटौती या राहत प्रदान करता है जो दीर्घकालिक बेरोजगार, विकलांग व्यक्तियों या सेवानिवृत्ति की आयु के करीब पहुंचने वाले लोगों को काम पर रखती हैं। ये सामाजिक नीतिगत उपाय हैं, लेकिन वे उन व्यवसायों के लिए कर को प्रभावी रूप से कम करते हैं जो कमजोर समूहों के रोजगार में योगदान करते हैं।

उद्योग विशेष: हालांकि यह आरएंडडी क्रेडिट नहीं है, लेकिन बुल्गारिया की सरकार इसकी पेशकश कर सकती है नकद अनुदान या यूरोपीय संघ द्वारा वित्तपोषित प्रोत्साहन नवाचार निधि या यूरोपीय संघ के कार्यक्रमों (क्षितिज यूरोप, आदि) के माध्यम से अनुसंधान एवं विकास परियोजनाओं के लिए। कई बल्गेरियाई तकनीकी फर्मों को कर क्रेडिट के बजाय कम परिचालन लागत और यूरोपीय संघ की सब्सिडी से लाभ होता है।

संक्षेप में, बुल्गारिया की रणनीति लक्षित कर छूट के बजाय "सभी के लिए कम कर" है - एक तकनीकी कंपनी अपने मुनाफे पर सिर्फ 10% सीआईटी का भुगतान करती है, जो कम है, लेकिन उसे रोमानिया की तरह अतिरिक्त आरएंडडी राइट-ऑफ नहीं मिलता है।

नवप्रवर्तन के लिए कौन सा बेहतर है? आरएंडडी-भारी व्यवसायों के लिए, रोमानिया की कर व्यवस्था अधिक अनुकूल है। रोमानिया में एक सॉफ्टवेयर विकास सहायक कंपनी 50% आरएंडडी कटौती (डेवलपर वेतन और अनुसंधान लागत को कवर करने) के माध्यम से कर योग्य आय को काफी कम कर सकती है, जबकि बुल्गारिया में वही सहायक कंपनी शेष लाभ पर केवल 10% का भुगतान करेगी। यदि लाभ मार्जिन अधिक है और आरएंडडी खर्च कम है, तो बुल्गारिया की कम दर पर्याप्त हो सकती है। लेकिन अगर कंपनी लगातार नए विकास में निवेश करती है, तो रोमानिया प्रोत्साहन के बाद कम प्रभावी कर दर प्राप्त कर सकता है (संभावित रूप से 10% से कम)।

केस उदाहरण: एक बहुराष्ट्रीय कंपनी €2M वार्षिक व्यय के साथ एक R&D केंद्र खोलती है और उसे बराबरी पर लाना चाहती है। रोमानिया में, उस €2M से अतिरिक्त €1M कटौती (50%) प्राप्त हो सकती है, जो संभावित रूप से भविष्य के मुनाफे को आगे ले जाने या ढालने के लिए कर घाटा पैदा कर सकती है। बुल्गारिया में, €2M एक सामान्य व्यय है (कोई अतिरिक्त कटौती नहीं)। समय के साथ, यदि R&D से IP आय होती है, तो रोमानिया में R&D पार्क भी हैं और वह IP बॉक्स व्यवस्था पर विचार कर रहा है (हालाँकि 2025 तक इसे अभी तक लागू नहीं किया गया है)। फ़ोर्ड और बॉश जैसी कंपनियाँ रोमानिया में R&D संचालन चलाती हैं, संभवतः ऐसे प्रोत्साहनों का लाभ उठाती हैं, जबकि बुल्गारिया में कंपनियाँ उत्पादन और आउटसोर्सिंग पर ध्यान केंद्रित करती हैं जहाँ कम 10% कर पर्याप्त होता है।

क्षेत्र-विशिष्ट कर लाभ (आईटी, विनिर्माण, स्टार्टअप)

अनुसंधान एवं विकास से परे, कुछ उद्योगों को लाभ मिलता है अनुरूप प्रत्येक देश में कर या राजकोषीय लाभ:

सूचना प्रौद्योगिकी (आईटी) क्षेत्र: रोमानिया ने अपने आईटी और आउटसोर्सिंग क्षेत्र को विकसित किया है व्यक्तिगत कर छूटजैसा कि बताया गया है, कुछ मानदंडों (नौकरी की भूमिका और कंप्यूटर विज्ञान में शिक्षा) को पूरा करने वाले आईटी कर्मचारियों को एक सीमा तक वेतन पर 10% आयकर से छूट दी जाती है। यह प्रभावी रूप से आईटी प्रतिभा को काम पर रखने को अधिक लागत प्रभावी बनाता है (नियोक्ता समान सकल के लिए उच्च शुद्ध वेतन की पेशकश कर सकते हैं)। इसके अतिरिक्त, रोमानिया ने स्थानीय प्रोत्साहन और संपन्न तकनीकी पारिस्थितिकी तंत्रों के साथ आईटी हब (जैसे क्लुज-नेपोका, बुखारेस्ट, इयासी) का उदय देखा है। दूसरी ओर, बुल्गारिया अपने आम तौर पर कम करों और श्रम लागत पर निर्भर करता है। जबकि बुल्गारिया आईटी वेतन को कर से छूट नहीं देता है, लेकिन इसका औसत आईटी वेतन थोड़ा कम है और 10% फ्लैट टैक्स अभी भी अंतरराष्ट्रीय स्तर पर बहुत आकर्षक है। सोफिया और प्लोवदीव में कम टैक्स और कुशल कार्यबल के संयोजन के कारण कई बीपीओ (बिजनेस प्रोसेस आउटसोर्सिंग) और आईटी आउटसोर्सिंग केंद्र हैं। हालाँकि, संतुलन पर, टेक startups प्रोग्रामर और बड़े टैलेंट पूल पर टैक्स छूट के लिए रोमानिया की ओर झुकाव हो सकता है (रोमानिया में ~150k आईटी पेशेवर हैं जबकि बुल्गारिया में ~70k)। वास्तव में, रोमानिया ने उत्पादन किया इकसिंगों जैसे कि हाल के वर्षों में यूआईपाथ (आरपीए सॉफ्टवेयर) और एलरोंड नेटवर्क (ब्लॉकचेन), एक सहायक कर व्यवस्था और सरकारी अनुदान से सहायता प्राप्त हुई है।

विनिर्माण और औद्योगिकदोनों देश विनिर्माण एफडीआई (जैसे ऑटो पार्ट्स, इलेक्ट्रॉनिक्स) के लिए प्रतिस्पर्धा करते हैं। बुल्गारिया का मुख्य लाभ यह है कम मजदूरी लागत और की संभावना कर-मुक्त क्षेत्र (उच्च-बेरोजगारी वाले क्षेत्रों में सीआईटी रिफंड प्रभावी रूप से कॉर्पोरेट टैक्स को कुछ समय के लिए खत्म कर सकता है, अगर मुनाफे को फिर से निवेश किया जाए)। उदाहरण के लिए, उत्तर-पश्चिमी बुल्गारिया (एक कम विकसित क्षेत्र) में एक ऑटोमोटिव आपूर्तिकर्ता कई वर्षों तक 0% सीआईटी का भुगतान कर सकता है, अगर वह बचाए गए कर का उपयोग अपने कारखाने के निर्माण और श्रमिकों को प्रशिक्षित करने के लिए करता है - औद्योगिक परियोजनाओं के लिए एक महत्वपूर्ण प्रोत्साहन। रोमानिया क्षेत्रीय सीआईटी अवकाश प्रदान नहीं करता है, लेकिन यह एक बड़ा बाजार और बुनियादी ढांचारोमानिया में बड़े असेंबली प्लांट (रेनॉल्ट के डेसिया और फोर्ड) और सैकड़ों ऑटोमोटिव सप्लायर हैं, जो क्लस्टर प्रभाव पैदा करते हैं। कर के लिहाज से, रोमानिया का 16% सीआईटी अधिक है, लेकिन नई तकनीक में पुनर्निवेशित लाभ छूट प्राप्त है, जिसका उपयोग विनिर्माण फर्म मशीनरी को कर-मुक्त करने के लिए कर सकते हैं। इसके अलावा, कुछ उद्योगों (जैसे निर्माण, जैसा कि उल्लेख किया गया है) ने पेरोल कर में छूट रोमानिया में, जो निर्माण क्षेत्र की कंपनियों के लिए 2028 तक आयकर और अंशदान के हिस्से को माफ करके श्रम लागत को कम करता है। बुल्गारिया में निर्माण के लिए ऐसी कोई राष्ट्रव्यापी योजना नहीं है, हालांकि दोनों देश कभी-कभी निर्माण को प्रोत्साहित करने के लिए निर्माण सामग्री (अस्थायी रूप से) के लिए कम वैट का उपयोग करते हैं।

स्टार्टअप और एसएमई: छोटे स्टार्टअप के लिए, रोमानिया का माइक्रो-कंपनी व्यवस्था (कई नई फर्मों के लिए राजस्व पर 1% कर) एक बड़ा लाभ है। रोमानिया में एक तकनीकी स्टार्टअप अपने शुरुआती वर्षों के दौरान मुनाफे पर 1% के बजाय टर्नओवर का सिर्फ़ 16% कर दे सकता है - अगर यह मुश्किल से ही बराबरी कर रहा है या सभी आय को फिर से निवेश कर रहा है, तो एक छोटे राजस्व आधार पर वह 1% नगण्य है। बुल्गारिया का 10% कर कम है, लेकिन एक प्री-प्रॉफिट स्टार्टअप अभी भी शून्य का भुगतान करता है (क्योंकि CIT लाभ पर है)। इसलिए यदि कोई स्टार्टअप शुरू में लाभदायक नहीं है, तो कोई भी देश उस पर कर नहीं लगाता है; लेकिन अगर उसका लाभ कम है या वह कम लागत वाली सेवा-आधारित है, तो रोमानिया का 1% राजस्व बुल्गारिया के 10% लाभ से कम हो सकता है। रोमानिया ने हाल ही में एक और कर पेश किया है होल्डिंग कंपनी शासन (विदेशी लाभांश और पूंजीगत लाभ पर भागीदारी छूट) और अपनी डिजिटल नवाचार रणनीति के हिस्से के रूप में अधिक स्टार्टअप प्रोत्साहनों पर विचार कर रहा है। बुल्गारिया के पारिस्थितिकी तंत्र को सरकारी कार्यक्रमों और यूरोपीय संघ के फंडों से लाभ मिलता है, लेकिन विशेष कर नियमों से उतना नहीं; हालाँकि, कोई यह तर्क दे सकता है कि बुल्गारिया में सभी व्यावसायिक चरणों में एक समान 10% की सादगी स्टार्टअप के लिए योजना बनाना आसान बनाती है।

अन्य: दोनों देशों में मुक्त व्यापार क्षेत्र हैं, जहां सीमा शुल्क में ढील दी जाती है। क्षेत्रीय रूप से, रोमानिया में कर प्रोत्साहन था कृषि (किसानों के लिए आयकर कम करना) और बुल्गारिया कृषि-व्यवसाय सीआईटी (कुछ कृषि आय पर आंशिक सीआईटी माफी)। ये विशिष्ट हैं, लेकिन कृषि व्यवसाय निवेशकों के लिए प्रासंगिक हो सकते हैं (उदाहरण के लिए बुल्गारिया खेती से आय पर सीआईटी का 60% बनाए रखने और पुनर्निवेश करने की अनुमति देता है)। रोमानिया में ऊर्जा क्षेत्र के निवेशकों को विशिष्ट करों (जैसे 2022-23 में ऊर्जा उत्पादकों पर अप्रत्याशित कर) पर ध्यान देना चाहिए, जबकि बुल्गारिया का ऊर्जा कराधान अधिक स्थिर रहा है। दोनों देश कर छूट के बजाय नवीकरणीय ऊर्जा प्रोत्साहन और सब्सिडी के लिए यूरोपीय संघ के नियमों के अनुरूप हैं।

कुल मिलाकर, क्षेत्र-आधारित कर लाभ रोमानिया में करों में वृद्धि (खास तौर पर आईटी, आरएंडडी, निर्माण के लिए) अधिक स्पष्ट है, जबकि बुल्गारिया की रणनीति मोटे तौर पर कुछ लक्षित निवेश प्रोत्साहनों (क्षेत्र-आधारित सीआईटी राहत, आदि) के साथ कम करों की है। श्रम-प्रधान आईटी/बीपीओ संचालन कर्मचारी कर बचत के लिए रोमानिया का पक्ष लिया जा सकता है, जबकि पूंजी-प्रधान कारखाना एक विशेष क्षेत्र में लगभग शून्य कर की संभावना और आम तौर पर कम श्रम लागत के कारण बुल्गारिया की ओर झुकाव हो सकता है।

विनियामक वातावरण और व्यापार करने में आसानी

अकेले कर लाभ किसी अनुकूल क्षेत्राधिकार का निर्धारण नहीं करते हैं - विनियामक वातावरण, निगमन में आसानी, और निरंतर अनुपालन बोझ रोमानिया और बुल्गारिया की तुलना इस प्रकार है:

निगमन में आसानी: दोनों देश 100% विदेशी स्वामित्व की अनुमति देते हैं और मुनाफे के प्रत्यावर्तन पर कोई प्रतिबंध नहीं है। सीमित देयता कंपनी को शामिल करना दोनों में अपेक्षाकृत तेज़ और सस्ता है। रोमानिया सामान्य रूप में "एसआरएल" (सोसाइटेट क्यू रास्पंडेरे लिमिटेटा) का उपयोग करता है, जबकि बुल्गारिया का समकक्ष "ओओडी" (дружество с ограничена отговорност) है। रोमानिया ने हाल ही में न्यूनतम शेयर पूंजी की आवश्यकता को समाप्त कर दिया गया, जो वैसे भी नाममात्र था (पहले ~RON 200 ≈ €40)। बुल्गारिया की LLC के लिए न्यूनतम पूंजी बस है बीजीएन 2 (लगभग €1) – वास्तव में कोई वास्तविक पूंजी की आवश्यकता नहीं है। एक उल्लेखनीय अंतर: बुल्गारिया में गैर-यूरोपीय संघ के विदेशी निदेशकों के लिए बल्गेरियाई निवास परमिट प्राप्त करना अनिवार्य है कंपनी पंजीकृत करने के लिए। इसमें कुछ महीने लग सकते हैं और यह जटिलता को बढ़ाता है, उदाहरण के लिए, एक अमेरिकी या ब्रिटिश उद्यमी के लिए जो बल्गेरियाई कंपनी शुरू कर रहा है। इसके विपरीत, रोमानिया में यह नियम लागू होता है निदेशकों या शेयरधारकों के लिए कोई निवास आवश्यकता नहीं - एक विदेशी निवेशक स्थानीय निवास की आवश्यकता के बिना गैर-निवासी निदेशकों को शामिल और नियुक्त कर सकता है। इससे रोमानिया में वैश्विक व्यवसायियों के लिए दुकान स्थापित करना अधिक सरल हो जाता है। (यूरोपीय संघ के नागरिक स्थापना की स्वतंत्रता के कारण किसी भी देश में स्वतंत्र रूप से निदेशक हो सकते हैं, इसलिए यह ज्यादातर बुल्गारिया में यूरोपीय संघ के बाहर के निवेशकों को प्रभावित करता है।)

प्रशासनिक बोझ: विश्व बैंक के अनुसार व्यापार करने में आसानी 2020 रिपोर्ट (अंतिम उपलब्ध वैश्विक रैंकिंग) में रोमानिया को स्थान दिया गया 55th और बुल्गारिया 61st 190 अर्थव्यवस्थाओं में से। दोनों को अपेक्षाकृत व्यापार-अनुकूल माना जाता है, हालांकि शीर्ष-स्तरीय नहीं। रोमानिया व्यवसाय शुरू करने और ऋण प्राप्त करने में अच्छा स्कोर करता है, लेकिन निर्माण परमिट से निपटने और अनुबंधों को लागू करने में पिछड़ जाता है। बुल्गारिया कम करों (फर्मों के लिए कुल कर दर) पर अच्छा स्कोर करता है, लेकिन निवेशक संरक्षण और दिवालियापन को हल करने में कम है। कुल मिलाकर, उनके व्यापार करने में आसानी के स्कोर काफी करीब थे (रोमानिया 73.3, बुल्गारिया 72.0), जो दर्शाता है कि तुलनीय विनियामक वातावरणकिसी भी देश में कॉर्पोरेट अनुपालन के लिए कोई कठोर नियम नहीं है: वार्षिक वित्तीय विवरण और कर रिटर्न की आवश्यकता होती है; रोमानिया में कंपनियों के एक निश्चित आकार मानदंड से आगे बढ़ने पर ऑडिट अनिवार्य कर दिया गया है, जैसा कि बुल्गारिया में भी है।

नौकरशाही और शासन: रोमानिया ने लालफीताशाही को कम करने में प्रगति की है - उदाहरण के लिए, करों के लिए ऑनलाइन फाइलिंग सिस्टम (ई-गुवर्नारे) और कंपनी निर्माण के लिए वन-स्टॉप-शॉप ट्रेड रजिस्ट्री सेवा। फिर भी, निवेशकों को कभी-कभी समस्याओं का सामना करना पड़ता है लगातार विधायी परिवर्तन और असंगत प्रवर्तन। अमेरिकी विदेश विभाग ने उल्लेख किया कि जबकि रोमानिया "एक अच्छी तरह से शिक्षित कार्यबल और बड़ा बाजार प्रदान करता है", नौकरशाही प्रक्रियाएं और लगातार विनियामक परिवर्तन कारोबारी माहौल पर असर पड़ सकता है। बुल्गारिया, कुछ मामलों में, अधिक विनियामक स्थिरता (कम अचानक कर परिवर्तन) प्रदान करता है, लेकिन इसकी अपनी चुनौतियाँ हैं, जैसे कि सार्वजनिक खरीद में कथित भ्रष्टाचार और वाणिज्यिक विवादों में कम न्यायिक दक्षता। ट्रांसपेरेंसी इंटरनेशनल का भ्रष्टाचार सूचकांक यूरोपीय संघ में दोनों को अपेक्षाकृत कम दर देता है (रोमानिया अक्सर बुल्गारिया से थोड़ा बेहतर होता है)।

निगमन समय एवं लागत: रोमानिया में कंपनी स्थापित करने में लगभग 100 दिन लग सकते हैं। 3–5 दिन यदि सभी दस्तावेज सही हों (नोटरीकृत लेख, पूंजी का प्रमाण, आदि), जबकि बुल्गारिया में इसमें समय लग सकता है 1-2 सप्ताह इसमें डायरेक्टर रेजीडेंसी पेपरवर्क को संभालने का समय भी शामिल है। दोनों की सेटअप लागत कम है (पंजीकरण और नोटरी फीस के लिए कुछ सौ यूरो)। रोमानिया के विक्रय बिंदुओं में से एक है कंपनी पंजीकरण के लिए “नौकरशाही की कमी” - प्रक्रिया सीधी है और इसे तेज़ करने के लिए सेवाएँ उपलब्ध हैं। बुल्गारिया की प्रक्रिया भी यूरोपीय संघ के निवेशकों के लिए अपेक्षाकृत सरल है, लेकिन गैर-निवासियों के लिए अतिरिक्त परत एक विचारणीय बात है।

स्थानीय परिचालन विनियम: दोनों देशों के EU में होने का मतलब है EU मानकों का अनुपालन (जैसे डेटा सुरक्षा, प्रतिस्पर्धा कानून, आदि के लिए GDPR)। शेंगेन और OECD में शामिल होने के अपने अभियान के कारण रोमानिया विनियमों में EU मानदंडों के साथ थोड़ा अधिक संरेखित है, जिसने सुधारों को प्रेरित किया है। बुल्गारिया अपने यूरो अपनाने की तैयारी के हिस्से के रूप में कॉर्पोरेट प्रशासन विनियमों में सुधार कर रहा है। दोनों में श्रम कानून मध्यम रूप से लचीले हैं (जैसे कि काम पर रखना और निकालना आसान है, पश्चिमी यूरोप की तुलना में अपेक्षाकृत कम विच्छेद आवश्यकताएँ)।

न तो रोमानिया और न ही बुल्गारिया में कोई निषेधात्मक विनियामक बाधाएँ हैं - वास्तव में उन्हें पूर्वी यूरोप में व्यापार करने के लिए उचित रूप से आसान स्थानों के रूप में अक्सर सराहा जाता है। रोमानिया उन लोगों के लिए आगे निकल सकता है जो चाहते हैं त्वरित सेटअप और बड़ा घरेलू बाजार बेचने के लिए, जबकि बुल्गारिया उन लोगों को आकर्षित कर सकता है जो मूल्य रखते हैं स्थिर कर कानून और सरल कर प्रशासन (फ्लैट करों को देखते हुए)। यह भी उल्लेखनीय है कि अंग्रेजी व्यापक रूप से बोली जाती है दोनों देशों के व्यापारिक समुदाय में, तथा प्रमुख शहरों में अंतर्राष्ट्रीय विशेषज्ञता वाली पेशेवर सेवाएं (वकील, एकाउंटेंट) आसानी से उपलब्ध हैं।

यूरोपीय संघ की सदस्यता, बाजार पहुंच और अनुपालन

चूंकि रोमानिया और बुल्गारिया दोनों यूरोपीय संघ के सदस्य हैं (2007 में शामिल हुए), वे निवेशकों को निम्नलिखित लाभ प्रदान करते हैं: यूरोपीय संघ के बाजार तक पहुंच और कानूनी ढांचे:

एकल बाजार पहुंच: किसी भी देश में निगमित कंपनी स्वतंत्र रूप से पूरे यूरोपीय संघ में अपने माल और सेवाओं का पासपोर्ट बनानारोमानिया/बुल्गारिया और अन्य यूरोपीय संघ के देशों के बीच व्यापार पर कोई सीमा शुल्क नहीं है। यह निर्माताओं और निर्यातकों के लिए एक बड़ा लाभ है - उदाहरण के लिए, एक बल्गेरियाई निर्मित उत्पाद को बिना किसी शुल्क के पूरे यूरोपीय संघ में बेचा जा सकता है। इसके अतिरिक्त, दोनों देश यूरोपीय संघ के मुक्त व्यापार समझौतों में भाग लेते हैं, इसलिए एक निवेशक बुल्गारिया या रोमानिया को वैश्विक स्तर पर यूरोपीय संघ के एफटीए के तहत निर्यात करने के लिए आधार के रूप में लाभ उठा सकता है। उदाहरण के लिए, रोमानिया में एक आईटी फर्म जर्मनी या फ्रांस में ग्राहकों को आसानी से सेवा दे सकती है, और एक बल्गेरियाई ऑटो-पार्ट्स निर्माता न्यूनतम घर्षण के साथ यूरोपीय संघ में ओईएम को जस्ट-इन-टाइम शिप कर सकता है।

यूरोपीय संघ कर निर्देश: जैसा कि बताया गया है, दोनों ही इसे लागू करते हैं यूरोपीय संघ मूल-सहायक निर्देश (अंतर-समूह यूरोपीय संघ लाभांश पर रोक कर को समाप्त करना), ब्याज और रॉयल्टी निर्देश (संबद्ध यूरोपीय संघ की कंपनियों के बीच सीमा पार ब्याज और रॉयल्टी पर WHT को समाप्त करना), और वैट पर यूरोपीय संघ के नियमों का पालन करना (अंतर-समुदाय आपूर्ति शून्य-रेटेड होना, आदि)। इसका मतलब है कि कॉर्पोरेट संरचनाओं को अनुकूलित किया जा सकता है: उदाहरण के लिए, एक ऑस्ट्रियाई मूल कंपनी को लाभांश का भुगतान करने वाली एक बल्गेरियाई सहायक कंपनी को निर्देश के तहत 0% बल्गेरियाई कर देना होगा, और इसी तरह रोमानिया में भी। वे यूरोपीय संघ के दुरुपयोग विरोधी नियमों (ATAD) का भी पालन करते हैं, इसलिए आक्रामक परिहार को रोकने के लिए पदार्थ की आवश्यकताएं और हस्तांतरण मूल्य निर्धारण नियम लागू हैं।

मुद्रा और यूरोजोन: रोमानिया और बुल्गारिया में से किसी ने भी अभी तक यूरो को नहीं अपनाया है, लेकिन दोनों ही इसे अपनाने की योजना बना रहे हैं। बुल्गारिया की मुद्रा लेव (बीजीएन) है। यूरो से जुड़ा लगभग 1.95583 BGN/EUR पर और बुल्गारिया सक्रिय रूप से यूरोजोन में प्रवेश की दिशा में काम कर रहा है (अब 2025-2026 के आसपास अपेक्षित है)। रोमानिया का ल्यू (RON) फ्लोट करता है (वर्तमान में लगभग 4.95 RON/EUR) और रोमानिया का लक्ष्य संभवतः 2026-2027 तक यूरो को अपनाना है, हालांकि कोई निश्चित तिथि नहीं है। निवेशकों के लिए, मुद्रा स्थिरता एक विचारणीय बिंदु है: बुल्गारिया का पेग यूरो के साथ स्थिरता और प्रभावी रूप से न्यूनतम FX जोखिम प्रदान करता है (और अंततः अपनाने से मुद्रा जोखिम पूरी तरह से समाप्त हो जाएगा)। रोमानिया का ल्यू अपेक्षाकृत स्थिर रहा है लेकिन धीरे-धीरे कम होता है; हालाँकि, RON में परिचालन लचीलापन प्रदान करता है और केंद्रीय बैंक मुद्रास्फीति को नियंत्रण में रखता है। एक बार जब दोनों यूरो में शामिल हो जाते हैं, तो यह अंतर मिट जाता है।

यूरोपीय संघ वित्तपोषण और अनुदान: यूरोपीय संघ के सदस्य के रूप में, दोनों देशों को पर्याप्त विकास निधि मिलती है। निवेशक बेहतर बुनियादी ढांचे के माध्यम से अप्रत्यक्ष रूप से और निवेश के लिए अनुदान के माध्यम से सीधे लाभ उठा सकते हैं (विशेष रूप से विनिर्माण, अनुसंधान एवं विकास, हरित ऊर्जा जैसे क्षेत्रों में)। उदाहरण के लिए, रोमानिया में एक निवेशक एक औद्योगिक पार्क में एक कारखाने के लिए यूरोपीय संघ के सह-वित्तपोषण का लाभ उठा सकता है; बुल्गारिया में, एक आईटी कंपनी अपने कर्मचारियों के लिए यूरोपीय संघ द्वारा वित्त पोषित प्रशिक्षण अनुदान प्राप्त कर सकती है। इस तरह के फंड की उपलब्धता तुलनीय है, हालांकि रोमानिया के बड़े आकार का मतलब यूरोपीय संघ के फंड का बड़ा पूर्ण लिफाफा है।

यूरोपीय संघ के नियमों का अनुपालन: यूरोपीय संघ में शामिल होने का अर्थ मजबूत नियामक ढांचा भी है: प्रतिस्पर्धा कानून (एंटीट्रस्ट) यूरोपीय संघ-सामंजस्यपूर्ण है, पर्यावरण नियमों कारखानों द्वारा पूरा किया जाना चाहिए, डेटा संरक्षण (जीडीपीआर) व्यक्तिगत डेटा आदि को संभालने वाले किसी भी व्यवसाय के लिए कानून का कड़ाई से पालन किया जाता है। दोनों देशों को पिछले दशक में अपने मानकों को बढ़ाना पड़ा है, जिससे विदेशी निवेशकों को कानूनी सुरक्षा (जैसे, आईपी अधिकार प्रवर्तन, हालांकि चुनौतियां बनी हुई हैं) में विश्वास का एक स्तर मिलता है।

शेंगेन क्षेत्र: रसद पर एक साइड नोट - न तो रोमानिया और न ही बुल्गारिया अभी तक शेंगेन पासपोर्ट-मुक्त क्षेत्र में। वे यूरोपीय संघ के सदस्य हैं, लेकिन 2025 तक, कुछ पड़ोसी यूरोपीय संघ के देशों से माल परिवहन करते समय सीमा जाँच अभी भी मौजूद है। यह एक बड़ी बाधा से ज़्यादा एक उपद्रव है, और उम्मीद है कि वे अंततः शेंगेन में शामिल हो जाएँगे, जिससे सीमा पार परिवहन और भी आसान हो जाएगा। अब भी, दोनों देशों के बंदरगाह (आरओ में कॉन्स्टैंटा, बीजी में वर्ना/बर्गास) और डेन्यूब नदी परिवहन काला सागर और यूरोपीय बाजारों तक रणनीतिक पहुँच प्रदान करते हैं।

संक्षेप में, रोमानिया या बुल्गारिया को चुनने से निवेशकों को यूरोपीय संघ के विशाल बाजार के अंदर एक मंच मिलता है। यूरोपीय संघ के एकल बाजार लाभों के संदर्भ में उनके बीच बहुत कम अंतर है - दोनों यूरोपीय संघ के मानकों का अनुपालन करते हैं और फर्मों को यूरोपीय आपूर्ति श्रृंखलाओं में प्लग करने की अनुमति देते हैं। कोई कह सकता है कि रोमानिया का 19 मिलियन का बाजार अपने आप में एक यूरोपीय संघ का बाजार लाभ है (उपभोक्ता सामान कंपनियों के लिए, रोमानिया एक बड़ा ग्राहक आधार प्रदान करता है), जबकि बुल्गारिया का स्थानीय बाजार केवल 7 मिलियन है, लेकिन बुल्गारिया में कई कंपनियां लगभग विशेष रूप से निर्यात के लिए उत्पादन करती हैं (उदाहरण के लिए, 70% बल्गेरियाई आईटी कंपनियां अपनी सेवाएं निर्यात करती हैं विदेश में)। तो, अगर बाजार निकटता प्राथमिकता है (जैसे मध्य/पूर्वी यूरोप में बिक्री), रोमानिया का स्थान और आकार बेहतर हो सकता है; यदि सबसे कम लागत पर शुद्ध यूरोपीय संघ तक पहुंच यदि यह महत्वपूर्ण है, तो बुल्गारिया प्रवेश द्वार के रूप में पर्याप्त हो सकता है।

वास्तविक दुनिया के उदाहरण और केस परिदृश्य

यह समझने के लिए कि ये अंतर कैसे सामने आते हैं, आइए कुछ परिदृश्यों पर विचार करें जिनमें अंतर्राष्ट्रीय कम्पनियां रोमानिया या बुल्गारिया को चुनती हैं:

टेक आउटसोर्सिंग कंपनी: एक अमेरिकी सॉफ्टवेयर विकास फर्म 100 व्यक्तियों वाले विकास केंद्र के लिए सोफिया (बीजी) और क्लुज-नेपोका (आरओ) के बीच चयन कर रही है। कर कारक: रोमानिया में, इससे लाभ हो सकता है आईटी वेतन कर छूटइसका मतलब है कि इसके कई डेवलपर्स 0% आयकर का भुगतान करेंगे, जो प्रतिभा को आकर्षित करने या वेतन लागत को कम करने में मदद करता है। यदि यह एक स्टैंडअलोन आरएंडडी इकाई के रूप में काम करता है, तो फर्म के मुनाफे को संभावित रूप से 10 साल के आरएंडडी टैक्स हॉलिडे के लिए योग्य बनाया जा सकता है। बुल्गारिया में, फर्म को मुनाफे पर 10% और सभी वेतन पर 10% का फ्लैट टैक्स मिलता है - सरल और कम। परिणाम: यदि मुख्य चालक प्रतिभा की उपलब्धता और नवाचार के लिए प्रोत्साहन है, तो रोमानिया को चुना जा सकता है - वास्तव में जैसी कंपनियां माइक्रोसॉफ्ट, ओरेकल, अमेज़न और आईबीएम रोमानिया के शहरों में बड़े तकनीकी केंद्र हैं, जो कुशल कार्यबल और कर छूट का लाभ उठाते हैं। दूसरी ओर, जैसी कंपनियाँ एचपी, एसएपी और आईबीएम बुल्गारिया में भी महत्वपूर्ण परिचालन है, जो 10% फ्लैट टैक्स और बीपीओ कार्यों के लिए कम वेतन स्तर से आकर्षित है। एक संभावित रणनीति का उपयोग करना है उच्च स्तरीय अनुसंधान एवं विकास तथा उत्पाद विकास के लिए रोमानिया (आर एंड डी क्रेडिट और प्रचुर इंजीनियरों का उपयोग करने के लिए) और समर्थन और आउटसोर्सिंग संचालन के लिए बुल्गारिया (लागत-केन्द्र के लिए अत्यंत कम करों का लाभ उठाने के लिए)।

ऑटोमोटिव विनिर्माण संयंत्र: एक यूरोपीय कार पार्ट्स निर्माता पूर्वी यूरोप में उत्पादन बढ़ाने पर विचार कर रहा है। रोमानिया मौजूदा बड़ी कार फैक्ट्रियों (रेनॉल्ट और फोर्ड रोमानिया में हैं) और आपूर्तिकर्ताओं के औद्योगिक आधार के निकट है; बुल्गारिया 10% सीआईटी और उच्च-बेरोजगारी वाले क्षेत्र में कोई कर नहीं होने की संभावना और सस्ता श्रम प्रदान करता है। कर गणना: मान लीजिए कि प्लांट सालाना €5M का मुनाफा कमाएगा। बुल्गारिया में, अगर निवेश किसी निर्दिष्ट क्षेत्र में CIT छूट के लिए मानदंड को पूरा करता है तो CIT €0 होगा (अन्यथा 0.5% पर €10M)। रोमानिया में, CIT 0.8% पर €16M होगा, लेकिन कंपनी को उपकरणों में मुनाफे को फिर से निवेश करके कुछ राहत मिल सकती है (शायद पुनर्निवेशित लाभ छूट के माध्यम से €0.1–0.2M कर की बचत)। एक दशक में, बुल्गारिया में कर बचत काफी हो सकती है। अन्य कारक: रोमानिया का कार के लिए घरेलू बाजार बड़ा है तथा इसका आपूर्तिकर्ता नेटवर्क बेहतर रूप से विकसित है; बुल्गारिया को अधिक इनपुट आयात करना पड़ता है, लेकिन वह बुनियादी ढांचे में सुधार कर रहा है (और दोनों ही यूरोपीय संघ में हैं, इसलिए आपूर्ति श्रृंखला प्रवाह ठीक है)। परिणाम: यदि फर्म अत्यधिक मूल्यवान है कर अवकाश और कम आवर्ती लागत, यह चुन सकता है बुल्गारिया - वास्तव में, कई ऑटोमोटिव आपूर्तिकर्ताओं (वायर हार्नेस, सेंसर, आदि) ने लागत लाभ के लिए बुल्गारिया को चुना है, जो एक ऐसे उद्योग में योगदान देता है जो अब बुल्गारिया के सकल घरेलू उत्पाद का ~ 4.5% है। यदि फर्म प्रमुख असेंबली प्लांट के पास रहना चाहती है या उसे इंजीनियरों के बड़े समूह की आवश्यकता है, रोमानिया जीत सकता है (उदाहरणार्थ कॉन्टिनेंटल, बॉश और मैग्ना रोमानिया के ऑटोमोटिव क्षेत्र में बड़े पैमाने पर परिचालन है, जो बाजार के आकार और अनुसंधान एवं विकास तथा पुनर्निवेश पर प्रोत्साहन दोनों से लाभान्वित है।

होल्डिंग कंपनी / ई-कॉमर्स व्यवसाय: एक अंतरराष्ट्रीय उद्यमी चाहता है यूरोपीय होल्डिंग कंपनी निवेश को चैनल करने या ई-कॉमर्स व्यवसाय को पूरे यूरोपीय संघ में बेचने के लिए। बुल्गारिया का आकर्षण इसकी प्रतिधारित आय पर 10% कर (यदि लाभ वितरित नहीं किए जाते हैं, तो वे कम कर लागत पर संचित होते हैं) और केवल 5% जब लाभांश के रूप में भुगतान किया जाता है - संभावित रूप से इष्टतम यदि मालिक किसी संधि के तहत लाभांश लेना चाहता है या यदि वे व्यक्तिगत रूप से कम कर वाले देश में स्थानांतरित होते हैं। रोमानिया की होल्डिंग व्यवस्था अब 10 वर्ष के लिए 1% से अधिक होल्डिंग करने पर विदेशी लाभांश से छूट देती है (इसलिए विदेशी सहायक कंपनियों को रखना कर-तटस्थ है) और शेयरों पर पूंजीगत लाभ को भी इसी तरह छूट दी जा सकती है। लेकिन घरेलू मुनाफे पर रोमानिया का वास्तविक कर 16% है, और एक व्यक्तिगत मालिक को लाभांश WHT 10% तक बढ़ रहा है। परिणाम: न्यूनतम कर्मचारियों वाले विशुद्ध होल्डिंग या ट्रेडिंग वाहन के लिए, बुल्गारिया को अक्सर पसंद किया जाता है बस कम करों और सरलता के कारण। हम देखते हैं कि कई एसएमई ऑनलाइन उद्यमी वैश्विक आय पर 10% की दर का आनंद लेने के लिए बुल्गारिया में कंपनियों को पंजीकृत करते हैं (कभी-कभी 10% फ्लैट पीआईटी पर कर निवासी व्यक्ति बनने के लिए बुल्गारिया भी चले जाते हैं)। रोमानिया को चुना जा सकता है यदि निवेशक रोमानिया में भी संचालन करने या यूरोपीय संघ द्वारा वित्त पोषित कार्यक्रमों का लाभ उठाने की योजना बनाता है। लेकिन सांख्यिकीय रूप से, बुल्गारिया ने कई विदेशी छोटे व्यवसायों को आकर्षित किया है कर-कुशल पंजीकरण क्षेत्राधिकार ई-कॉमर्स, डिजिटल सेवाओं आदि के लिए, अक्सर "कम करों के लिए यूरोपीय संघ में कंपनी पंजीकृत करने के लिए सबसे अच्छा देश" जैसे संदर्भों में उल्लेख किया जाता है - बुल्गारिया और साइप्रस अक्सर उन सूचियों में शीर्ष पर होते हैं।

स्टार्टअप / नवाचार परियोजना: एक स्टार्टअप के बारे में सोचिए जो एक नई ग्रीन तकनीक विकसित कर रहा है। रोमानिया में, अगर यह आरएंडडी स्टार्टअप के रूप में योग्य है, तो यह संभावित रूप से एक नए स्टार्टअप में विकसित हो सकता है। नवाचार केंद्र और 10 साल की सीआईटी छूट का आनंद लें। यह रोमानिया के स्टार्ट-अप नेशन प्रोग्राम या रोमानिया पर लक्षित यूरोपीय संघ के संरचनात्मक फंड से अनुदान के लिए भी आवेदन कर सकता है। बुल्गारिया में, स्टार्टअप किसी भी लाभ पर 10% का भुगतान करेगा (संभवतः शुरुआती वर्षों में कोई भी नहीं) और बल्गेरियाई इनोवेशन फंड या यूरोपीय संघ के कार्यक्रमों जैसे स्रोतों से धन की मांग कर सकता है; कोई कर छूट नहीं है, लेकिन अगर लाभ कम है तो बोझ वैसे भी कम है। परिणाम: अगर जल्दी से लाभ कमाने की उम्मीद है, तो रोमानिया का कर अवकाश बेहद मूल्यवान है (0 साल के लिए 10% कर विकास में पुनर्निवेश के लिए एक बड़ा बढ़ावा है)। यदि नहीं, तो दोनों अधिकार क्षेत्र कम लागत वाला आधार प्रदान करते हैं, लेकिन रोमानिया का पारिस्थितिकी तंत्र (विशेष रूप से बुखारेस्ट, क्लुज जैसे शहरों में) बड़ा है और अधिक नेटवर्किंग और वित्तपोषण के अवसर प्रदान कर सकता है। कहा जाता है कि, बुल्गारिया की राजधानी सोफिया में भी कई सफलता की कहानियों के साथ एक जीवंत स्टार्टअप दृश्य है (उदाहरण के लिए, टेलीरिक, एक सॉफ्टवेयर कंपनी जिसे प्रोग्रेस सॉफ्टवेयर द्वारा अधिग्रहित किया गया था, बुल्गारिया में शुरू हुई)। कर के लिहाज से यह बहुत शुरुआती चरण (कोई लाभ नहीं) स्टार्टअप के लिए एक आकर्षण है, लेकिन रोमानिया के प्रोत्साहन से आगे चलकर लाभ मिल सकता है।

ये उदाहरण दिखाते हैं कि “सबसे अच्छा” विकल्प उद्योग और व्यापार मॉडल के अनुसार अलग-अलग हो सकता है। कंपनियाँ अक्सर रणनीतिक रूप से इसका इस्तेमाल करती हैं के छात्रों देश - उदाहरण के लिए, एक फर्म किसी विशेष प्रोत्साहन का लाभ उठाने के लिए रोमानियाई इकाई को शामिल कर सकती है और कम फ्लैट टैक्स से लाभ उठाने के लिए बल्गेरियाई इकाई को शामिल कर सकती है, जिससे एक समूह संरचना बनती है जो दोनों को अनुकूलित करती है। सौभाग्य से, दोनों देश भौगोलिक रूप से काफी करीब हैं और दोनों यूरोपीय संघ में हैं, इसलिए बाल्कन क्षेत्र में बड़े निवेशकों के लिए दोहरी उपस्थिति असामान्य नहीं है।

निष्कर्ष: कौन सा क्षेत्राधिकार बेहतर है?

रोमानिया बनाम बुल्गारिया - कौन बेहतर समग्र लाभ प्रदान करता है? इसका उत्तर निवेशक की क्षमता पर निर्भर करता है। प्राथमिकताएं और व्यवसाय की प्रकृति:

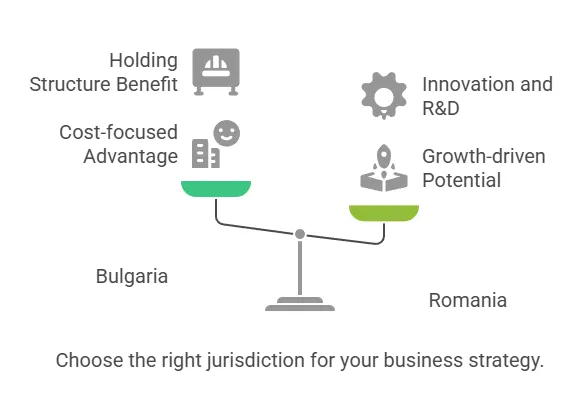

यदि आपकी सर्वोच्च प्राथमिकता अत्यंत कम कर दरें और लागत न्यूनीकरण है, बुल्गारिया 10% कॉर्पोरेट टैक्स और 5% लाभांश कर के साथ यह स्पष्ट बढ़त है। यह लगातार कम कर व्यवस्था लाभ कमाने वाली कंपनियों और होल्डिंग संरचनाओं को लाभ पहुंचाती है, खासकर यदि आप वैश्विक स्तर पर मुनाफे को फिर से निवेश करने या अंततः गैर-ईयू शेयरधारकों को लाभांश वितरित करने की योजना बनाते हैं। बुल्गारिया अक्सर इसके लिए पसंदीदा विकल्प होता है कर-कुशल कॉर्पोरेट संरचनाएं यूरोपीय संघ में यह नीति व्यापारिक कंपनियों, आउटसोर्सिंग प्रदाताओं और होल्डिंग कंपनियों जैसे व्यवसायों के लिए है, जो मुख्य रूप से कम कर वाले क्षेत्राधिकार की मांग कर रहे हैं।

यदि आप विकास के लिए एक बड़े बाजार, उदार प्रोत्साहन और मजबूत कार्यबल को महत्व देते हैं, रोमानिया बेहतर लाभ प्रदान कर सकता है। रोमानिया की अर्थव्यवस्था (जीडीपी ~ € 355 बिलियन बनाम बुल्गारिया की € 64 बिलियन) और जनसंख्या एक बड़ा घरेलू बिक्री अवसर प्रदान करती है। इसकी कर प्रणाली, जबकि हेडलाइन दरों में उच्च है, प्रदान करती है लक्षित कर छूट (माइक्रो-कंपनी 1% कर, आरएंडडी कटौती, आईटी कर्मचारियों के लिए 0% कर, आदि) जो विशिष्ट परिदृश्यों में बुल्गारिया के कम फ्लैट टैक्स से अधिक हो सकते हैं। निवेशकों ने ध्यान केंद्रित किया प्रौद्योगिकी, नवाचार, या उच्च मूल्य-वर्धित विनिर्माण रोमानिया के प्रोत्साहन और कुशल श्रम पूल से बेहतर शुद्ध परिणाम मिल सकते हैं। इसके अतिरिक्त, रोमानिया में सरल निगमन (निदेशक निवास की कोई आवश्यकता नहीं) और तेज़ नौकरशाही प्रक्रियाएँ उन उद्यमियों के लिए निर्णायक कारक हो सकती हैं जिन्हें जल्दी से परिचालन शुरू करने की आवश्यकता है।

श्रम-प्रधान व्यवसाय और लागत-संवेदनशील विनिर्माण की ओर झुकाव हो सकता है बुल्गारिया इसके कम वेतन आधार और मध्यम सामाजिक योगदान के कारण। समय के साथ, बुल्गारिया में कुल श्रम लागत कम हो सकती है, भले ही नियोक्ता सामाजिक कर अधिक हो, क्योंकि सकल वेतन स्वयं समान भूमिकाओं के लिए रोमानिया की तुलना में 20-30% कम होते हैं। हालाँकि, रोमानिया के हालिया कर परिवर्तनों ने कर्मचारियों पर बोझ डाला है जिसका मतलब है कि नियोक्ता की सीमांत लागत प्रत्येक अतिरिक्त कर्मचारी के लिए पारिश्रमिक बहुत कम है (वेतन के ऊपर केवल ~ 2.25%), जो रोमानिया में भी भर्ती को प्रोत्साहित कर सकता है। यदि श्रम उपलब्धता और कौशल महत्वपूर्ण हैं, तो रोमानिया (बुल्गारिया की आबादी का लगभग 3 गुना) निरपेक्ष रूप से एक गहरा प्रतिभा पूल प्रदान करता है, जो बड़े संचालन के लिए महत्वपूर्ण हो सकता है।

विनियामक और स्थिरता संबंधी विचार: दोनों देश अपेक्षाकृत स्थिर हैं और प्रशासन में सुधार कर रहे हैं। अगर कोई निवेशक बार-बार होने वाले कर कानून के बदलावों से चिंतित है, तो ध्यान रखें कि रोमानिया ने कर संबंधी कई बदलाव किए हैं (उदाहरण के लिए अल्प अवधि में लाभांश कर 5% से 8% से 10% तक, सूक्ष्म-शासन सीमा में परिवर्तन, आदि), जबकि बुल्गारिया की कर नीति एक दशक से अधिक समय से लगभग अपरिवर्तित बनी हुई है (10 से 2007% फ्लैट टैक्स)। इस अर्थ में, बुल्गारिया कर नियोजन में अधिक पूर्वानुमान प्रदान करता है। दूसरी ओर, रोमानिया की कानूनी प्रणाली में महत्वपूर्ण सुधार हुए हैं और यह OECD मानकों के अनुरूप है, जो दीर्घकालिक रूप से कानून के शासन के लिए अधिक विश्वास प्रदान कर सकता है (रोमानिया ने हाल के वर्षों में उच्च-स्तरीय भ्रष्टाचार पर मुकदमा चलाया है, जिससे पारदर्शिता में सुधार हुआ है, जबकि निवेशक कभी-कभी बुल्गारिया में भ्रष्टाचार के बारे में भी चिंता व्यक्त करते हैं)।

भूगोल और रसद: यदि आपके व्यवसाय को रणनीतिक स्थान से लाभ मिलता है, तो विचार करें कि रोमानिया की सीमा पांच देशों से लगती है और इसकी तटरेखा भी है, जो मध्य यूरोप, बाल्कन और काला सागर के बीच एक केंद्र के रूप में कार्य करती है - जो रसद के लिए उपयोगी है और 19 मिलियन स्थानीय उपभोक्ताओं तक पहुँचती है। बुल्गारिया का स्थान थोड़ा और दक्षिण में है, जहाँ से काला सागर तक पहुँच है और तुर्की और ग्रीस के लिए चौराहे हैं, जो कुछ व्यापार मार्गों के लिए फायदेमंद है। दोनों राजमार्गों और रेल में सुधार कर रहे हैं, लेकिन रोमानिया के बड़े आकार का मतलब है कि आंतरिक बुनियादी ढांचे में निवेश जारी है (जिसका मतलब भविष्य के अवसर और कुछ क्षेत्रों में वर्तमान चुनौतियाँ भी हो सकती हैं)।

रोमानिया और बुल्गारिया दोनों कम कर वाले, निवेश-अनुकूल यूरोपीय संघ क्षेत्राधिकार हैं, लेकिन वे अलग-अलग रणनीतियों को पूरा करते हैं:

चुनें बुल्गारिया एसटी सरलता और न्यूनतम कर - कर बचत, अपेक्षाकृत छोटे परिचालन, या व्यापक बाजारों में सेवा देने वाली कंपनियों के लिए आदर्श, जहां स्थानीय बाजार का आकार कम महत्वपूर्ण है। बुल्गारिया होल्डिंग कंपनियों, आउटसोर्सिंग संगठनों और लागत दक्षता पर ध्यान केंद्रित करने वाले निर्माताओं के लिए चमकता है।

चुनें रोमानिया एसटी विकासोन्मुख प्रोत्साहन और बाजार क्षमता - उन फर्मों के लिए आदर्श है जो बड़े बाजार में पुनर्निवेश, नवाचार या बिक्री करेंगे। रोमानिया तकनीकी अनुसंधान एवं विकास केंद्रों, पूर्वी यूरोप को लक्षित करने वाले क्षेत्रीय मुख्यालयों और किसी भी व्यवसाय के लिए आकर्षक है जो विकास को बढ़ावा देने के लिए अपने कर क्रेडिट और कुशल कार्यबल का उपयोग कर सकता है (भले ही इसका मतलब शेष लाभ पर थोड़ा अधिक कर दर हो)।

अंततः, एक निवेशक की विशिष्ट स्थिति (उद्योग, लाभ मार्जिन, विकास योजनाएँ, और व्यक्तिगत निवास/कर स्थिति) यह निर्धारित करेगी कि कौन सा क्षेत्राधिकार "बेहतर समग्र लाभ" प्रदान करता है। कुछ लोग इसका उपयोग भी कर सकते हैं के छात्रों उदाहरण के लिए, कुछ गतिविधियों के लिए एक बल्गेरियाई इकाई और अन्य के लिए एक रोमानियाई इकाई की स्थापना करना, ताकि प्रत्येक देश की ताकत का लाभ उठाया जा सके। दोनों देशों के आधुनिकीकरण और यूरोपीय संघ की अर्थव्यवस्था में एकीकरण जारी रखने के साथ, निवेशक उम्मीद कर सकते हैं प्रतिस्पर्धी कर व्यवस्था और रोमानिया और बुल्गारिया में समान रूप से व्यावसायिक स्थितियों में सुधार करना। स्थानीय कर सलाहकारों के साथ गहन परिश्रम करना और उपलब्ध प्रोत्साहनों का लाभ उठाना सुनिश्चित कर सकता है कि आप पूर्वी यूरोप में अपने कॉर्पोरेट निवेश के लिए जो भी क्षेत्राधिकार (या उनका संयोजन) चुनें, उसका अधिकतम लाभ उठाएँ।