Հայաստան արագորեն դարձել է թվային քոչվորների և օտարերկրյա ֆրիլանսերների թեժ կետ՝ առաջարկելով կյանքի ցածր ծախսերի և գրավիչ հարկային քաղաքականության խառնուրդ: Երկիրն առաջարկում է տարբեր հարկային արտոնություններ, որոնք այն դարձնում են գրավիչ վայր հեռավոր աշխատողների համար: Հայաստանից հեռակա աշխատող ոչ հայ քաղաքացիների համար տեղական հարկային համակարգի իմացությունը կարևոր է օրինականորեն նվազագույնի հասցնելով ձեր հարկային բեռը. Այս համապարփակ ուղեցույցը խախտում է Հայաստանի անձնական եկամտահարկը օտարերկրացիների համար – Հայաստանի հարկային ռեզիդենտի որակավորում ստանալուց մինչև հատուկ ռեժիմների (օրինակ՝ միկրոբիզնեսի կարգավիճակի և շրջանառության հաստատված հարկի) լծակներ, որոնք կարող են օգնել ձեզ Հայաստանում օրինական ճանապարհով ավելի քիչ հարկ վճարեք.

Անկախ նրանից, թե դուք ֆրիլանսեր եք, խորհրդատու կամ գլոբալ շարժական մասնագետ, ահա այն ամենը, ինչ դուք պետք է իմանաք հեռահար աշխատանքի հարկերը Հայաստանում և դրանք օպտիմալացնելու ռազմավարություններ:

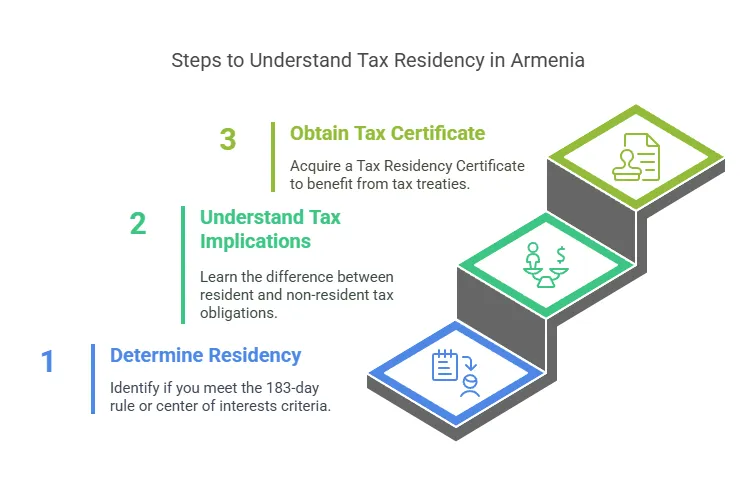

Հարկային ռեզիդենտությունը Հայաստանում. չափանիշներ և հետևանքներ

Հարկային ռեզիդենտություն Հայաստանում ձեր հարկային պարտավորությունների հիմքն է: Պարզապես ունենալ Հայաստանում կացության թույլտվություն կամ վիզա ինքնաբերաբար ձեզ հարկային ռեզիդենտ չի դարձնում – դա կախված է ձեր ֆիզիկական ներկայությունից և երկրի հետ ունեցած կապերից: Համաձայն Հայաստանի օրենսդրության՝ դուք կհամարվեք ան Հայաստանի հարկային ռեզիդենտ եթե հանդիպեք կամ հետեւյալ չափանիշներից.

183-օրյա կանոն. Դուք ֆիզիկապես ներկա եք Հայաստանում օրացուցային տարվա ընթացքում (հունվարի 183 – դեկտեմբերի 1) առնվազն 31 օր։ Մուտքի և ելքի օրերը հաշվվում են այս ընդհանուրի մեջ:

Կենսական հետաքրքրությունների կենտրոն. Դուք Հայաստանում անցկացնում եք 183 օրից պակաս, բայց կարող եք ցույց տալ, որ Հայաստանը ձեր կենսական հետաքրքրությունների կենտրոնն է (օրինակ՝ ձեր ընտանիքը). ապրում է Հայաստանում կամ ձեր հիմնական տնտեսական գործունեությունը/գույքը գտնվում է Հայաստանում): Այսինքն, եթե Հայաստանի հետ ձեր անձնական և տնտեսական կապերն ավելի ամուր են, քան որևէ այլ երկրի, հարկային մարմինները կարող են ձեզ վերաբերվել որպես ռեզիդենտի։

Հարկային ռեզիդենտության հետևանքները.

Եթե դուք որակավորվում եք որպես հարկային ռեզիդենտ, ապա Հայաստանը ձեզ հարկում է ձեր վրա համաշխարհային եկամուտ, անկախ նրանից, թե որտեղ է այն վաստակել։ Ընդհակառակը, ոչ ռեզիդենտները հարկվում են միայն հայկական աղբյուրներից ստացված եկամուտների վրա (ավելին այն մասին, թե ինչն է համարվում հայկական աղբյուրներից ստացված եկամուտը ստորև): Հարկային ռեզիդենտ լինելը նաև նշանակում է, որ դուք կարող եք պաշտոնյա ձեռք բերել հարկային կացության վկայական, օգտակար է հարկային պայմանագրով արտոնություններ պահանջելու և օտարերկրյա իշխանություններին ձեր կարգավիճակն ապացուցելու համար: Այս վկայագրի համար կարելի է դիմել անձամբ կամ ներկայացուցչի միջոցով և սովորաբար տրվում է երկու աշխատանքային օրվա ընթացքում:

Մի շփոթեք ներգաղթը հարկման հետ. Անցկացումը ժամանակավոր կամ մշտական Հայաստանում կացության թույլտվություն մենակ չի առաջացնում հարկային ռեզիդենտություն. դուք դեռ պետք է բավարարեք 183-օրյա կամ կենսական տոկոսադրույքի թեստը: Հայաստանում բնակության թույլտվությամբ ապրելը, բայց ոչ հարկային ռեզիդենտ լինելը լիովին հնարավոր է (օրինակ, եթե մնաք 6 ամսից պակաս): Նմանապես, կարելի է հարկային ռեզիդենտ լինել առանց կացության թույլտվության, եթե նրանք պարզապես բավական ժամանակ անցկացնեն երկրում:

Հարկային պարտավորություններ Հայաստանի հարկային ռեզիդենտների համար ընդդեմ ոչ ռեզիդենտների

Եթե դուք դառնաք Հայաստանի հարկային ռեզիդենտ, ապա ձեզ հարկավոր կլինի հայտարարեք ձեր համաշխարհային եկամուտը և դրա վրա հնարավոր է վճարել հայկական հարկ: Սա ներառում է եկամուտը արտերկրից, օրինակ՝ արտասահմանյան հաճախորդներից ստացած ձեր անկախ եկամուտները կամ հեռավոր գործատուի աշխատավարձը: Սակայն Հայաստանն առաջարկում է օտարերկրյա հարկային վարկեր և լայնածավալ հարկային պայմանագրով պաշտպանություն՝ կրկնակի հարկումը կանխելու համար: Արդյունավետ հարկային պլանավորումը կարող է օգնել ձեզ լիարժեք օգտվել այս առավելություններից և նվազագույնի հասցնել ձեր հարկային պարտավորությունը:

Ի հակադրություն, եթե դուք Հայաստանի ոչ ռեզիդենտ եք, ապա դուք միայն հայաստանյան եկամտի գծով հայկական հարկերի համար. Հայկական աղբյուրներից եկամուտը հիմնականում նշանակում է գումար, որը դուք վաստակում եք Հայաստանում կատարվող աշխատանքից կամ հայկական կազմակերպություններից: Օրինակ, ոչ ռեզիդենտը, ով կարճ համերգ է անում տեղական հայկական ընկերությունում կամ վարձով է տալիս գույքը Հայաստանում, հարկ կլինի այդ հայկական եկամտից: Բայց ձեր զուտ արտասահմանյան եկամուտները (ասենք, արտասահմանյան հաճախորդների համար ֆրիլանսինգը, երբ դուք ճանապարհորդում եք) դա կլիներ Նշում ոչ ռեզիդենտների համար ենթակա են Հայաստանի հարկի. Հետևաբար, այս 183-օրյա շեմը պլանավորման կարևոր հնարավորություն է տալիս. Եթե սահմանափակեք ձեր ժամանակը Հայաստանում (կամ պահպանեք ավելի ամուր կապեր այլուր), կարող եք ամբողջությամբ խուսափել ձեր արտասահմանյան եկամտի հայկական հարկերից։ – քանի դեռ դուք չեք գործարկել հարկային ռեզիդենտությունը մեկ այլ բարձր հարկերով երկրում:

Այնուամենայնիվ, հեռակա աշխատողներից շատերը միտումնավոր նախընտրում են դառնալ Հայաստանի հարկային ռեզիդենտ, քանի որ այդ երկրում կա բարենպաստ հարկային ռեժիմ. Հայաստանի անձնական հարկերը համեմատաբար ցածր են, և հաստատվելով Հայաստանում՝ դուք կարող եք օգտվել հատուկ հարկային կարգավիճակներից և պայմանագրերից: Հաջորդ բաժինները ուսումնասիրում են Հայաստանի հարկային համակարգը և այն, թե ինչպես կարող եք այն աշխատեցնել ձեր օգտին:

Հայաստանի օտարերկրացիների անձնական եկամտահարկի համակարգի ակնարկ

Եթե դուք որակավորում եք որպես Հայաստանի հարկային ռեզիդենտ, ապա միանում եք իր համար հայտնի համակարգին հարթ եկամտահարկ և տարբեր բացառություններ: Ահա թե ինչի մասին պետք է իմանան օտարերկրյա հեռահար աշխատողները անձնական եկամտահարկը Հայաստանում օտարերկրացիների համար:

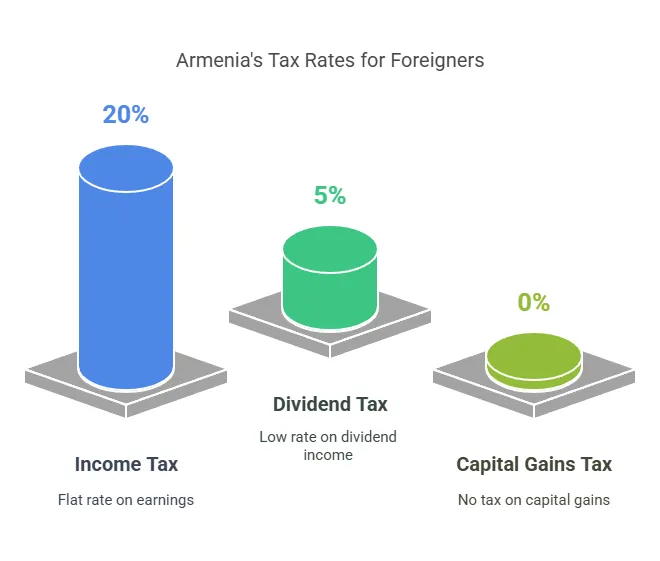

Հարմար եկամտահարկի դրույքաչափ. 2023 թվականից Հայաստանը պարտադրում է ա հարթ 20% հարկ անձնական եկամտի տեսակների մեծ մասի վրա՝ փոխարինելով հին առաջադեմ հարկային գոտիները։ Այս հաստատագրված դրույքաչափը վերաբերում է աշխատավարձերին, ինքնազբաղվածությունից և բիզնեսից եկամտին և այլ եկամուտներին: Օրինակ, եթե դուք ֆրիլանս եք կամ խորհրդակցում եք որպես ֆիզիկական անձ, ձեր զուտ եկամուտը հարկվում է 20%-ով: Գործատուները աշխատակիցների աշխատավարձից պահում են 20%-ը՝ որպես վերջնական հարկ: Այս պարզությունը դարձնում է ձեր պարտավորությունների հաշվարկը պարզ:

Շահաբաժիններ և տոկոսներ. Հայաստանն առաջարկում է հատկապես ցածր տոկոսադրույքներ ներդրումային եկամուտների համար։ Շահաբաժիններ դուք ստանում եք (օրինակ՝ ընկերության շահույթից) հարկվում են ընդամենը 5%անկախ նրանից՝ օտարերկրացի ես, թե Հայաստանի քաղաքացի։ Տոկոսային եկամուտ (բանկային ավանդներից և այլն) հարկվում է լռելյայն 10%-ով, թեև Հայաստանի պետական պարտատոմսերն ազատված են, և պայմանագրերով կարող են ազատվել օտարերկրյա աղբյուրներից որոշակի տոկոսներ: Այս ցածր դրույքաչափերը Հայաստանը գրավիչ են դարձնում ներդրողների և ձեռնարկատերերի համար, ովքեր կարող են իրենց շահաբաժիններ վճարել:

Կապիտալ շահույթ. կամուրջ կապիտալ շահույթն ազատված է Հայաստանում անձնական եկամտահարկից. Եթե դուք վաճառում եք բաժնետոմսեր, կրիպտոարժույթներ կամ նույնիսկ անշարժ գույք, ապա ընդհանուր առմամբ ցանկացած շահույթ է չի հարկվում. Այս բացառությունը կիրառվում է անկախ նրանից, թե որտեղ է գտնվում ակտիվը կամ առաջանում է շահույթը: Օրինակ, հարկային ռեզիդենտը, ով վաճառում է ամերիկյան ընկերության բաժնետոմսերը շահույթով, Հայաստանին հարկ չի պարտվի այդ շահույթի համար: Սա զգալի առավելություն է ներդրումային եկամուտ ունեցողների համար կամ նրանց համար, ովքեր բաժնետոմսերը համարում են իրենց փոխհատուցման մաս:

Այլ ազատված եկամուտ. Հայաստանում մի շարք եկամուտներ չեն հարկվում։ Ապահովագրության վճարումներ և կենսաթոշակներ չեն հարկվում։ Նվերներ և ժառանգություններ ամբողջությամբ ազատվում են նաև եկամտահարկից։ Ֆիզիկական անձանց հարստության կամ զուտ արժեքի հարկ չկա: Այս կանոնները կարող են նպաստել արտագաղթածներին, ովքեր կարող են ստանալ արտերկրում կենսաթոշակային եկամուտ կամ ժառանգություն Հայաստանում բնակվելով:

Ոչ ռեզիդենտների հարկումը. Եթե դուք ոչ ռեզիդենտ եք, որը որոշակի եկամուտ է ստանում հայկական աղբյուրներից, նկատի ունեցեք, որ կարող են կիրառվել պահումների հատուկ դրույքաչափեր: Օրինակ, ոչ ռեզիդենտներին հայաստանյան շահութաբաժինները կարող են ենթակա լինել 5% պահումների, տոկոսների 10%, ռոյալթիների 10% և այլն, համաձայն ներպետական օրենսդրության: Բայց շատ հարկային պայմանագրեր նվազեցնում կամ վերացնում են այդ պահումները: Նաև ոչ ռեզիդենտին վճարվող ցանկացած աշխատավարձ կամ կապալառուի վճար աշխատել Հայաստանում սովորաբար հայաստանյան վճարողի կողմից աղբյուրի մոտ պահվում է 20% հարկ:

Ամփոփելով՝ Հայաստանի հարկային համակարգն է բավականին բարեկամական անհատ հարկատուների համար. Ակտիվ եկամտի վրա հաստատված 20% հարկը նշանակում է, որ դուք չեք բախվի ավելի բարձր հարկային փակագծերի, քանի որ ձեր եկամուտներն աճում են: Իսկ պասիվ եկամտի չափազանց ցածր 5–10% դրույքաչափերը (կամ կապիտալի շահույթի զրոյական հարկը) հնարավորություն են տալիս օպտիմալացնել, թե ինչպես եք ստանում ձեր եկամուտը: Հաջորդը, մենք կուսումնասիրենք օրինական ուղիներ՝ ձեր հարկերը հետագայում նվազեցնելու համար, օգտվելով հատուկ ռեժիմներից և խելացի կառուցվածքից:

Եկամտային հարկը նվազեցնելու իրավական ուղիները Հայաստանում

Անգամ Հայաստանի չափավոր հարկերի դրույքաչափերով. Հարկային զգույշ պլանավորումը կարող է նվազեցնել ձեր պարտավորությունները՝ հաճախ միանիշ կամ զրո. Ստորև ներկայացված են մի քանիսը օտարերկրյա հեռավար աշխատողների համար Հայաստանում օրինական ճանապարհով ավելի քիչ հարկ վճարելու ռազմավարություն, այս ամենը միևնույն ժամանակ լիովին համապատասխան լինելով Հայաստանի օրենսդրությանը: Դրանք տատանվում են՝ սկսած կացության ճիշտ կարգավիճակի ընտրությունից մինչև փոքր բիզնեսի համար նախատեսված հատուկ հարկային ռեժիմների օգտագործումը: Այս ռազմավարությունները հարկային օպտիմալացման ավելի լայն մոտեցման մի մասն են՝ նվազագույնի հասցնելու ձեր հարկային պարտավորությունը՝ միաժամանակ պահպանելով համապատասխանությունը Հայաստանի օրենսդրությանը:

ա. Ձեր հարկային կացության կարգավիճակի օպտիմալացում

Ձեր առաջին որոշումն է՝ արդյոք դա անել դառնալ Հայաստանի հարկային ռեզիդենտ, թե ոչ, և եթե այո, ապա երբ դա անել: Յուրաքանչյուր տարբերակ կարող է առաջարկել հարկային առավելություններ.

Մնացեք ոչ ռեզիդենտ (եթե դա հնարավոր է). Եթե դուք ակնկալում եք, որ Հայաստանում կաշխատեք միայն ժամանակավորապես կամ կարող եք այնպես անել, որ ձեր հանգիստը լինի տարեկան 183 օրից պակաս, կարող եք միտումնավոր խուսափել հարկային ռեզիդենտ դառնալուց: Որպես ոչ ռեզիդենտ՝ դուք ընդհանրապես Հայաստանի հարկ չեք վճարի օտարերկրյա աղբյուրներից ստացված ձեր եկամտի վրա։ Օրինակ, ենթադրենք, որ դուք ամեն տարի 5 ամիս անցկացնում եք Հայաստանում, իսկ մնացածը ճանապարհորդում եք. ԱՄՆ կամ ԵՄ հաճախորդների համար ձեր ֆրիլանս աշխատանքից ստացված եկամուտը դուրս կգա Հայաստանի հարկային շրջանակներից: Այս ռազմավարությունը լավագույնս աշխատում է, եթե նաև համոզվեք, որ տարվա ընթացքում այլ երկրում հարկային բնակություն չեք հաստատում (կամ եթե գալիս եք մի երկրից, ինչպիսին ԱՄԷ-ն է, որը չի հարկում օտարերկրյա եկամուտը): Ըստ էության, դուք կարող եք Հայաստանին օրինական վճարել 0% հարկ հեռավար աշխատանքից ստացված եկամուտների վրա՝ մնալով բնակության շեմի տակ (Նկատի ունեցեք. Դուք դեռևս հարկ կունենաք ցանկացած երկրում, որտեղ մնում եք հարկային ռեզիդենտ: Օրինակ, ամերիկացիները շարունակում են ենթարկվել ԱՄՆ-ի հարկերի ամբողջ աշխարհում, չնայած նրանք կարող են օգտագործել օտարերկրյա վաստակած եկամուտների բացառումը և հարկային վարկերը փոխհատուցելու համար):

Դարձեք Հայաստանի հարկային ռեզիդենտ. Եթե դուք պլանավորում եք երկարաժամկետ հիմնվել Հայաստանում կամ ցանկանում եք ստանալ Հայաստանում բնակության առավելությունները (օրինակ՝ մուտք դեպի տեղական բանկային ծառայություններ, բնակության վկայական՝ պայմանագրային օգտագործման համար և այլն), ապա ընդունել հարկային կացությունը և օգտագործելով Հայաստանը որպես հիմնական հարկային տուն կարող է ձեռնտու լինել՝ համեմատած ավելի բարձր հարկային իրավասությունների հետ: Հայաստանի 20% հարթ հարկը կարող է զգալիորեն ցածր լինել Արևմտյան Եվրոպայի, Հյուսիսային Ամերիկայի կամ ասիական շատ երկրներում հարկերի դրույքաչափերից։ Ձեր հարկային ռեզիդենտությունը տեղափոխելով Հայաստան՝ դուք կարող եք դա անել Ելք ձեր հայրենի երկրի ավելի բարձր հարկերը (հետևելով այնտեղ հարկերից դուրս գալու պատշաճ ընթացակարգերին) և վայելեք Հայաստանի ցածր դրույքաչափերը և ձեր համաշխարհային եկամտի ազատումները: Սա սովորական խաղ է թվային քոչվորների համար, ովքեր փնտրում են a հարկերի համար բարենպաստ բազա.

Ժամկետների և տարանջատման նկատառումներ. Եթե դուք իսկապես նախատեսում եք Հայաստանը դարձնել ձեր հարկային տունը, հաշվի առեք ժամանակը: Դուք ռեզիդենտ եք դառնում ամբողջ օրացուցային տարվա ընթացքում, երբ լրացնեք այդ տարվա 183 օրը: Որոշ արտագաղթածներ իրենց տեղաշարժերը պլանավորում են ռազմավարական առումով. օրինակ՝ ժամանելով հուլիսին, որպեսզի առաջին օրացուցային տարվա ընթացքում չբավարարեն 183 օր, այդպիսով մնալով ոչ ռեզիդենտ (և ոչ հարկվող) Հայաստանում մինչև հաջորդ տարվա հունվար: Սա կարող է բաժանեք ձեր հարկային տարին և հնարավոր է նվազագույնի հասցնել հարկերը անցումային տարվա համար: Ընդհակառակը, եթե ցանկանում եք արագացնել հարկային ռեզիդենտությունը, Հայաստանի «կենսական շահերի կենտրոն» թեստը կարող է թույլ տալ ձեզ ստանալ կացության կարգավիճակ մինչեւ հարվածում է 183 օր: Օրինակ, եթե ձեր ընտանիքի հետ տեղափոխվեք Հայաստան կամ տեղափոխեք բիզնես գործունեություն այստեղ, կարող եք դիմել հարկային կացության վկայական ստանալու համար ընդամենը մի քանի ամիս հետո՝ ապացուցելով ձեր առաջնային կապերը Հայաստանի հետ: Սա կարող է օգնել ձեզ ավելի շուտ պահանջել պայմանագրային նպաստներ կամ ամրապնդել ձեր ոչ բնակության իրավունքը ձեր նախկին երկրում:

Մի խոսքով, ընտրեք բնակության ճանապարհը, որը հանգեցնում է ընդհանուր առմամբ ավելի թեթև հարկային բեռի. Շատ քոչվորներ Հայաստանն օգտագործում են որպես ավելի լայն ռազմավարության մի մաս՝ անցում կատարելով ոչ ռեզիդենտի կարգավիճակի (տեղական հարկերից խուսափելու համար) և Հայաստանի լիարժեք բնակության (ցածր հարկային ռեժիմն օգտագործելու համար)՝ կախված իրենց տարեկան ծրագրերից:

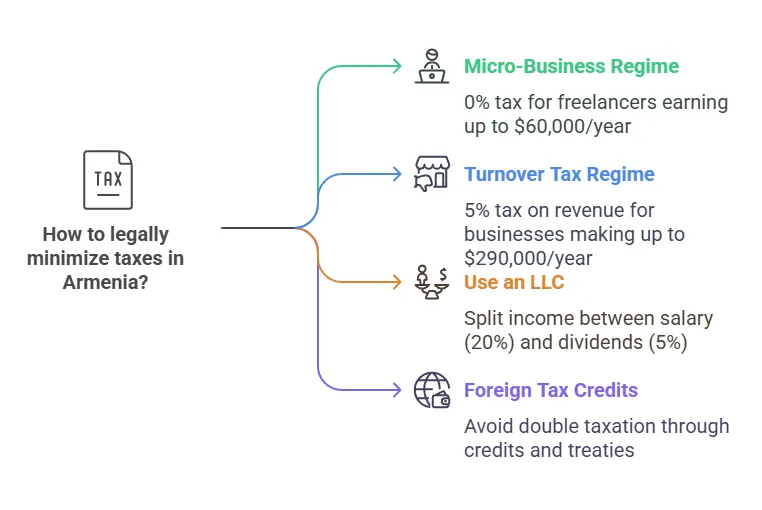

բ. Օգտագործելով Հայաստանի միկրոբիզնեսի ռեժիմը (0% հարկ)

Հայաստանում հարկերի օպտիմալացման ամենահզոր գործիքներից է Միկրոձեռներեցության (Micro-Business) ռեժիմ, ըստ էության ա հարկերից ազատ կարգավիճակ շատ փոքր բիզնեսի համար. Եթե դուք միայնակ ֆրիլանսեր կամ խորհրդատու եք, սա կարող է վերաբերել ձեզ: Միկրոբիզնեսի ռեժիմի ներքո.

Որակավորման եկամտի շեմը. Ձեր տարեկան համախառն եկամուտը չպետք է գերազանցի 24 մլն դրամ (Հայկական դրամ), մոտավորապես $60,000–$65,000 ԱՄՆ դոլարին համարժեք դրամ։ Այս սահմանաչափը գնահատվում է օրացուցային տարվա համար: Այս գլխարկի տակ մնալը շատ կարևոր է. այն գերազանցելը կարող է դադարեցնել ձեր միկրոբիզնեսի կարգավիճակը կամ տեղափոխել ձեզ այլ հարկային ռեժիմի:

Հարկի դրույքաչափը: 0% եկամտահարկ. Միկրո բիզնեսներն են ազատված բոլոր հիմնական հարկերիցներառյալ շահութահարկը (ընկերությունների համար), անձնական եկամտահարկը (համար անհատ ձեռնարկատերեր), և նույնիսկ ԱԱՀ։ Այսինքն՝ այս ռեժիմով ձեր ստացած շահույթը չի հարկվում Բոլորովին Հայաստանում։ Սա աներևակայելի բարենպաստ արդյունք է. գործնականում օրինական հարկային դրախտ է մինչև շեմը ակտիվ բիզնեսի եկամուտների համար:

Ով կարող է օգտագործել այն. Երկուսն էլ անհատ ձեռնարկատերեր (անհատ ձեռնարկատերեր) և փոքր ՍՊԸ-ները կարող են ընտրել միկրոբիզնեսի կարգավիճակ, քանի դեռ համապատասխանում են չափանիշներին: Գործնականում շատ գաղթականներ ընտրում են գրանցվել որպես a Անհատ ձեռնարկատեր (ԱՁ) – հայերեն տերմինը անհատ ձեռնարկատեր/անհատ ձեռնարկատեր – օգտագործել այս ռեժիմը: Դուք նույնիսկ կարող եք ունենալ աշխատակիցներ և դեռևս լինել միկրոբիզնես: Սկզբում միկրոբիզնեսի աշխատակիցները օգտվում էին խորհրդանշական ցածր հաստատագրված հարկից (ամսական 5,000 դրամ), սակայն 2023 թվականի հուլիսից աշխատողների աշխատավարձերը պարզապես հարկվում են 20% ստանդարտ դրույքաչափով։ (Այս փոփոխությունը հիմնականում ազդում է աշխատողների պահումների վրա, ոչ թե ձեր բիզնեսի շահույթների վրա սեփական բիզնեսի եկամուտը մնում է առանց հարկերի։)

Բացառված գործունեությունը. Չարաշահումների կանխարգելման նպատակով որոշ բիզնեսներ չի կարող օգտագործել միկրո ռեժիմը. Հատկանշական է, Երևանում սպասարկող շատ բիզնեսներ բացառված են. Օրինակ, եթե դուք խորհրդատվական, հաշվապահական, իրավաբանական, ֆինանսական կամ մարքեթինգային պրակտիկա եք վարում Երևանում, ապա կարող եք չհամապատասխանել միկրո բիզնեսի կարգավիճակին: Գաղափարը կայանում է նրանում, որ դադարեցնել մայրաքաղաքի բարձր եկամուտ ունեցող մասնագետներին «միկրո» հավակնել: Բացառվում են նաև կոնկրետ ապրանքների (օրինակ՝ ակցիզային ապրանքների) մանրածախ առևտրականները: Այնուամենայնիվ, շատ թվային քոչվորներ կարող որակավորվել, հատկապես, եթե ձեր գործունեությունը բացահայտորեն արգելված չէ: Առցանց դասախոսները, դիզայներները և այլն, հաճախ համապատասխանում են չափանիշներին:

Ինչպես գրանցվել: Դուք պետք է միանաք միկրոձեռներեցների ռեժիմին գրանցվելուց հետո 20 օրվա ընթացքում ձեր բիզնեսը. Գրանցումը պարզ և արագ է (հաճախ մեկ օր, կատարվում է առցանց բիզնես ռեգիստրի միջոցով): Ոչ մի կանխավճար հարկ չի պահանջվում. դուք պարզապես պարբերական հաշվետվություններ կներկայացնեք՝ հաստատելու համար, որ ձեր եկամուտը մնում է սահմանաչափի տակ:

Example: Ենթադրենք, դու անկախ մարդ ես շուկայավարման խորհրդատու տարեկան վաստակելով $50,000 ԱՄՆ-ի և Եվրոպայի հաճախորդներից: Դուք գրանցվում եք որպես Անհատ ձեռնարկատեր Հայաստանում և ընտրում եք միկրոբիզնեսի կարգավիճակ: Քանի որ ձեր եկամուտը մնում է 24 միլիոն դրամի շեմի տակ, դուք վճարում եք զրոյական հարկ այդ $50k-ի վրա՝ արդյունավետորեն խնայելով $10,000՝ համեմատած ստանդարտ եկամտահարկի 20% դրույքաչափի հետ: Մինչդեռ նույն աշխատավարձ ստացող հայ աշխատողը ենթակա կլինի 20% հարկի պահման։ Այս կտրուկ տարբերությունը ցույց է տալիս, թե ինչու է կառավարությունը միկրոբիզնեսի ռեժիմը տեսնում որպես փոքր ձեռնարկություններին աջակցելու կարևոր գործիք, և ինչու է այն այդքան արժեքավոր տարբերակ օտարերկրյա մասնագետների համար: Քանի դեռ դուք մնում եք եկամտի սահմանաչափի սահմաններում և բավարարում եք հաշվետվության հիմնական պահանջները, ձեր ամբողջ եկամուտը մնում է օրինականորեն ազատված հարկերից Հայաստանում:

Զգույշ եղեք: Միկրոբիզնեսի ռեժիմը չափազանց շահավետ է, բայց հետևեք քաղաքականության փոփոխություններին: Այն ուժի մեջ է մնում 2024 և 2025 թվականներին, սակայն իշխանությունները պարբերաբար վերանայում են այն: Ներկայումս այն անփոփոխ է (միակ վերջին փոփոխությունը աշխատողների համար հատուկ ցածր հարկի վերացումն է) Միշտ ստուգեք, որ ձեր կոնկրետ աշխատանքային գործունեությունը բացառվածների ցանկում չէ և հետևեք որևէ հայտարարություն, եթե կառավարությունը ճշգրտի չափանիշները:

գ. Շրջանառության հարկի ռեժիմից օգտվելը (1–10% գործունեության վրա հիմնված հարկ)

Եթե ձեր եկամուտը գերազանցում է միկրոբիզնեսի շեմը կամ ձեր գործունեությունը չի համապատասխանում միկրո կարգավիճակի, Հայաստանի շրջանառության հարկի ռեժիմ մնում է չափազանց գրավիչ այլընտրանք՝ հատկապես ֆրիլանսերների, խորհրդատուների և փոքր բիզնեսի սեփականատերերի համար, ովքեր առաջնահերթություն են տալիս պարզությանը և օրինական հարկային արդյունավետությանը:

- Իրավասություն. Ռեժիմը հասանելի է փոքր բիզնեսի համար տարեկան վաճառքը 115 մլն դրամից ցածր (մոտ 298,000 դոլար): Սա ներառում է երկուսն էլ անհատ ձեռներեցներ (ԱՁ) և սահմանափակ պատասխանատվությամբ ընկերություններ (ՍՊԸ) գործում է ծառայությունների կամ առևտրի ոլորտներում:

- Հարկի դրույքաչափը: Շրջանառության հարկը գործում է որպես ա պարզեցված վաճառքի հարկ, փոխարինելով երկուսն էլ կորպորատիվ եկամտահարկ (CIT) և ավելացված արժեքի հարկ (ԱԱՀ). Գները տարբերվում են ըստ գործունեության և սովորաբար տատանվում են 1.5% եւ 10% համախառն եկամուտից։

- Ծախսերի նվազեցման տարբերակ. Չնայած շրջանառության հարկը հիմնականում հիմնված է համախառն եկամտի վրա (այսինքն՝ առանց նվազեցումների), այժմ բիզնեսին թույլատրվում է. հանել ծախսերը մինչև 9% իրենց հարկվող բազայից։ Սա նշանակում է արդյունավետ հարկային դրույքաչափ կարող է լինել այնքան ցածր, որքան 1%, կախված ձեր բիզնես մոդելից և նվազեցվող ծախսերից: Օրինակ, եթե ձեր համախառն եկամուտը կազմում է 100 մլն դրամ, և դուք հանում եք 9% իրավասու ծախսեր, փոխարենը կվճարեք 91 մլն դրամ շրջանառության հարկ:

- Եռամսյակային ներկայացում. Շրջանառության հարկի հայտարարագրերը ներկայացվում են ա եռամսյակային հիմունքներով, դարձնելով համապատասխանությունը կանխատեսելի և համեմատաբար ցածր սպասարկում: Տնտեսվարողները պարզապես հայտնում են իրենց համախառն եկամուտը և կիրառում համապատասխան դրույքաչափը։

- Պարզեցված հարկում. Կարիք չկա հետևել կամ հաշվարկել զուտ շահույթը կամ կիրառել ԱԱՀ, ինչը հատկապես ձեռնտու է քիչ ծախսեր ունեցող փոքր բիզնեսի համար:

- Հարկերի օրինական նվազեցում. Շնորհիվ 9% ծախսերի նվազեցման նպաստի, շատ մասնագետներ կարող են իջեցնել իրենց արդյունավետ հարկային դրույքաչափը վերնագրի տոկոսից շատ ցածր:

- Իդեալական է բարձր մարժա ծառայություններ մատուցողների համար. Քանի որ այն հիմնված է համախառն շրջանառության վրա, նվազագույն ծախսեր ունեցողները (օրինակ՝ խորհրդատուները կամ հեռակա ֆրիլանսերները) ամենաշատն են շահում:

- Գինը կախված է բիզնեսի տեսակից. Տարբեր մասնագիտությունների և ոլորտների վրա սահմանվում են շրջանառության հարկի տարբեր դրույքաչափեր 1.5%-10% միջակայքում: Օրինակ՝ առևտրի կամ մասնագիտացված ծառայությունների որոշ տեսակներ կարող են հարկվել ավելի բարձր մակարդակով: Կարևոր է հաստատել ձեր ճշգրիտ դրույքաչափը գրանցվելիս կամ խորհրդակցել Հայաստանի ընթացիկ դասակարգման համակարգին ծանոթ հարկային խորհրդատուի հետ:

- ԱԱՀ չի գանձվում. Այս ռեժիմի պայմաններում տնտեսվարողները իրենց հաշիվ-ապրանքագրերից ԱԱՀ չեն գանձում: Սա հեշտացնում է ձեր գնագոյացումը և հաշիվ-ապրանքագրերը ինչպես տեղական, այնպես էլ արտասահմանյան հաճախորդների համար:

դ. Գրանցվել որպես անհատ ձեռնարկատեր (ԱՁ) հարկային արտոնությունների համար

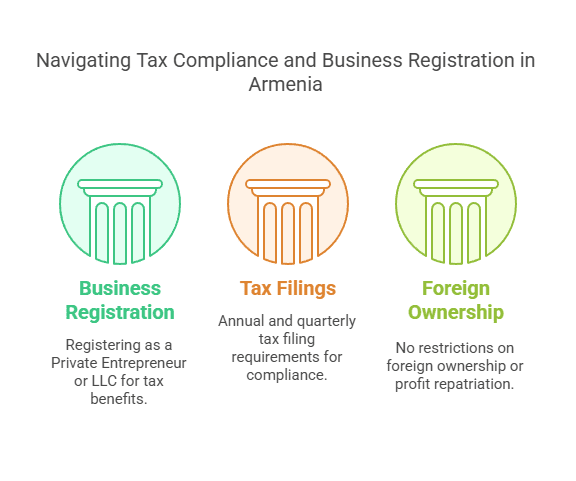

Միկրոբիզնեսի կամ շրջանառության հարկի նման ռեժիմներ օգտագործելու համար, ընդհանուր առմամբ, պետք է ֆորմալացնել ձեր գործունեությունը որպես բիզնես: Ամենապարզ ձևաչափը դառնում է ան Անհատ ձեռնարկատեր, տեղական անվանումով Անհատ ձեռնարկատեր (ԱՁ). Կան մի քանիսը Որպես IE գրանցվելու հարկային առավելությունները օտարերկրյա հեռավար աշխատողի համար.

Հատուկ ռեժիմների հասանելիություն. Ինչպես քննարկվեց, միայն գրանցված բիզնեսները կարող են օգտվել միկրո կամ շրջանառության ռեժիմներից: Լռելյայնորեն, ձեր անձնական զբաղվածության եկամուտը կամ չգրանցված ֆրիլանսի եկամուտը պարզապես կհարկվի 20%-ով` պահումների միջոցով: Ըստ ստեղծել PE և ընտրել միկրո կամ շրջանառություն, դուք ձեր հարկային պրոֆիլը սովորական աշխատողից վերածում եք բիզնեսի սեփականատերի՝ 0% կամ 5% դրույքաչափերի համար: Սա հաճախ է միակ ամենամեծ հարկային տնտեսողը.

Բիզնեսի ծախսերի նվազեցումներ. Եթե ինչ-ինչ պատճառներով դուք գործում եք ընդհանուր հարկային ռեժիմով (ոչ միկրո/շրջանառություն), օրինակ՝ ձեր եկամուտը չափազանց բարձր է կամ ձեր գործունեությունը բացառված է, ապա գրանցված ձեռնարկատեր լինելը թույլ է տալիս. հանել ծախսերը ձեր եկամուտից մինչև 20% հարկի կիրառումը: Որպես ֆրիլանսեր, նվազեցվող ծախսերը կարող են ներառել ձեր նոութբուքի, ծրագրային ապահովման բաժանորդագրությունները, աշխատանքի ճանապարհածախսը, համատեղ աշխատանքային տարածքի վճարները և այլն: Հայաստանը հարկում է բիզնեսի զուտ եկամուտը, այնպես որ դուք կվճարեք միայն ձեր շահույթի 20%-ը, այլ ոչ թե համախառն եկամուտը: Ի հակադրություն, եթե դուք պարզապես վաստակում եք աշխատավարձ կամ կապալառուի վճարներ որպես անհատ, առանց բիզնես կառուցվածքի, ձեր բիզնեսի ծախսերը հանելու գաղափար չկա. դուք կհարկեք ամեն ինչից:

Անհատ ձեռնարկատերերի պարզությունը. PE-ն է Նշում առանձին իրավաբանական անձ, ինչպիսին է ՍՊԸ-ն, այնպես որ շատ հեշտ է գրանցվել և գործարկել: Չկա նվազագույն կապիտալ, ոչ մի բարդ հաշվառում, որը պահանջվում է միկրո/շրջանառության ռեժիմների համար, և դուք կարող եք օգտագործել ձեր անձնական բանկային հաշիվը կամ բացել պարզ բիզնես հաշիվ: Շատ օտարերկրյա ԱՁ-ներ իրենց հաճախորդներին հաշիվ-ապրանքագրեր են ներկայացնում արտասահմանում և վճարումներ ստանում ուղղակիորեն Հայաստանում կամ արտերկրում: Իրավաբանորեն, դուք՝ որպես ձեռնարկատեր, անձամբ պատասխանատվություն եք կրում ձեր բիզնեսի պարտքերի համար, բայց եթե պարզապես ծառայություններ եք առաջարկում, այդ ռիսկը սովորաբար ցածր է: Պարզությունը նվազեցնում է վարչական ծախսերը:

Արագ և էժան կարգավորում. Հայաստանը դա անում է չափազանց հեշտ է բիզնես սկսել. Հաճախ գրանցումը կարող է կատարվել առցանց մեկ օրվա ընթացքում: Տեղացի բաժնետերերի կամ տնօրենների համար որևէ պահանջ չկա. որպես օտարերկրացի դուք կարող եք լինել 100% սեփականատերը և միակ օպերատորը: Իրականում տեղական գործընկեր ընդհանրապես պետք չէ, և ազգությունը խոչընդոտ չէ Հայաստանում ԱՁ կամ ընկերություն գրանցելու համար: Բեմադրիչ գործելու համար տեղացի հայ էլ պետք չէ։ Սա նշանակում է, որ դուք կարող եք արագորեն ձևակերպել ձեր անկախ գործունեությունը ժամանելուն պես՝ հնարավորություն տալով ձեզ ընտրել շահավետ հարկային ռեժիմ հենց սկզբից:

Ընդհանուր առմամբ, արտերկրից ժամանած ամենահեռավոր աշխատողները, ովքեր տեղափոխվել Հայաստան ընտրեք Անհատ ձեռնարկատեր երթուղին օպտիմալացնել հարկերը: Դա, ըստ էության, թույլ է տալիս ձեզ վճարեք ինքներդ ձեզ ավելի արդյունավետ հարկային եղանակով. 20%-ով հարկվող աշխատող լինելու փոխարեն դուք դառնում եք փոքր բիզնես, որը հարկվում է 0% կամ 5% (կամ 20% նվազեցված բազայի վրա): Դուք կունենաք որոշ թեթև փաստաթղթեր, օրինակ՝ եռամսյակային եկամուտների գրանցում կամ տարեկան վերադարձ, բայց զգալիորեն ցածր հարկային հաշիվը արժե այն:

Նշում. Եթե ձեր հեռավար աշխատանքը նախատեսված է մեկ օտարերկրյա գործատուի համար, և նրանք պնդում են, որ ձեզ պահեն որպես աշխատող, դուք կարող եք ճկունություն չունենալ այդ եկամտի համար IE դառնալու համար: Այնուամենայնիվ, դուք կարող եք բանակցել կապալառուի կարգավիճակին անցնելու համար, կամ գոնե հաշվի առնել եկամտի այլ հոսքեր, որտեղ դուք գործում եք որպես անկախ խորհրդատու՝ օգտագործելու այս ռեժիմները:

ե. Հաշվի առնելով ՍՊԸ (սահմանափակ պատասխանատվությամբ ընկերություն) կառուցվածքը

Մեկ այլ տարբերակ է ձևավորել ան Հայկական ՍՊԸ ձեր գործունեության համար: ՍՊԸ-ի հարկային արտոնություններից շատերը համընկնում են PE-ի հետ (ՍՊԸ-ները կարող են նաև ընտրել միկրո կամ շրջանառության հարկումը, որտեղ իրավասու է): Բայց անհրաժեշտության դեպքում ՍՊԸ-ն կարող է օգտակար լինել սահմանափակ պատասխանատվությամբ պաշտպանություն կամ մասշտաբի պլան միայն քեզնից դուրս: Ահա մի քանի կետեր Արմենիա ՍՊԸ հարկ բուժում և ինչպես դա կարող է նվազեցնել անձնական հարկերը.

Կորպորատիվ հարկի դրույքաչափ. Հայաստանի ստանդարտ կորպորատիվ եկամտահարկը (CIT) է 18% շահույթներից։ Սա վերջերս կրճատվել է 20%-ից՝ դարձնելով այն բավականին մրցունակ համաշխարհային մակարդակով: Եթե ձեր ՍՊԸ-ն որակավորվում է որպես միկրոբիզնես, ապա այն կվճարի 0% CIT 24 միլիոն դրամից ցածր եկամտի համար: Շրջանառության հարկի ընտրության դեպքում վճարում է 5% եկամուտ մինչև 115 մլն դրամ CIT/ԱԱՀ-ի փոխարեն: CIT-ը գործում է միայն այն դեպքում, եթե դուք ընդհանուր ռեժիմում եք (կամ երբ գերազանցում եք ՓՄՁ-ի շեմերը):

Շահաբաժիններ սեփականատերերին. Ինչպես նշված է, շահաբաժինները հարկվում են 5%-ով Հայաստանում։ Սա վերջնական պահվող հարկ է: Այսպիսով, եթե ձեր ՍՊԸ-ն շահույթ ստանա, և դուք, որպես օտարերկրյա սեփականատեր, այդ շահույթը վերցնեք որպես շահաբաժին, ընկերությունը կպահի 5%: Օտարերկրյա սեփականատերերը Հայաստանում դրանից ավելի լրացուցիչ հարկ չունեն, հատկապես, եթե կիրառվում է հարկային պայմանագիր (պայմանագրերի մեծ մասը նվազեցնում է շահութաբաժինների հարկը մինչև 5% կամ 0% որակավորված մասնակիցների համար):

Հարկերի հնարավոր հետաձգում. Օգտագործելով ՍՊԸ-ն, դուք կարող եք որոշակի վերահսկողություն իրականացնել ձեր անձնական հարկերի ժամանակի վրա: Ընկերությունը ամեն տարի վճարում է շահույթի 18%, բայց դուք վճարում եք միայն 5% շահաբաժինների հարկը, երբ իրականում շահույթ եք բաշխում ինքներդ ձեզ: Եթե ձեզ անհապաղ անհրաժեշտ չէ ամբողջ կանխիկ գումարը, դուք կարող եք ընկերությունում թողնել եկամուտներ (ապագա ներդրումների համար, բուֆեր և այլն) և հետաձգել շահաբաժինների ընդունումը, այսպիսով հետաձգելով լրացուցիչ 5% հարկը։ Փաստորեն, դուք արգելափակում եք 18% հարկ (CIT) այդ շահույթի վրա և կարող եք հետաձգել կամ խուսափել անձնական մակարդակի հարկից: Համեմատեք սա ուղղակիորեն որպես անհատ ձեռնարկատեր եկամուտ ստանալու հետ, որտեղ դուք վճարում եք ամբողջ 20%-ը վաստակած տարվա ընթացքում: ՍՊԸ-ն կարող է մի փոքր նվազեցնել դրույքաչափը (18% ընդդեմ 20%), իսկ մնացածը հետաձգել անորոշ ժամանակով: Այս ռազմավարությունը իմաստ ունի, եթե դուք վաստակում եք ավելին, քան դուք անձամբ պետք է ծախսեք. Դուք կարող եք պահպանել շահույթը ընկերությունում և վերաներդնել ակտիվներում կամ նախագծերում՝ կիրառելով միայն ցածր կորպորատիվ հարկը:

Աշխատավարձի և շահաբաժինների բաժանում. Որպես ՍՊԸ-ի սեփականատեր, դուք կարող եք նաև ընտրել ինքներդ ձեզ վճարել a փոքր աշխատավարձ իսկ մնացածը վերցրեք որպես դիվիդենտ: Ձեզ համար աշխատավարձը ենթակա է 20% անձնական հարկի (և որոշ սոցիալական վճարների), որը ընկերությունը հանում է իր շահույթից (խնայելով 18% այդ մասի վրա) և շահաբաժիններ 5% մնացած մասի վրա: Օպտիմալ բաժանումը կախված կլինի տարբեր գործոններից (ներառյալ Հայաստանի համեստ կենսաթոշակային ֆոնդի մուծումները՝ սովորաբար 5-10%-ը, որոնք վերաբերում են աշխատավարձերին): Գործնականում որոշ սեփականատերեր պարզապես ընդունում են ողջ շահույթը որպես շահաբաժիններ՝ հաշվի առնելով ցածր 5% տոկոսադրույքը և պարզությունը:

Սահմանափակ պատասխանատվությամբ և միջազգային պատկեր. Բացի մաքուր հարկից, ՍՊԸ-ն տրամադրում է սահմանափակ պատասխանատվություն (պաշտպանելով ձեր անձնական ակտիվները բիզնեսի պարտավորություններից) և կարող է ավելի «կայացած» երևալ որոշ հաճախորդների համար: Եթե դուք պայմանագիր եք կնքում խոշոր ընկերությունների հետ, նրանք կարող են նախընտրել գործ ունենալ կորպորատիվ կազմակերպության հետ: Հայկական ՍՊԸ-ի ստեղծումը պարզ է և չի պահանջում տեղական գործընկերներ: Դուք կարող եք լինել միակ բաժնետերը և տնօրենը և անհրաժեշտության դեպքում ամեն ինչ հեռակա կարգով ղեկավարել: Չկա նվազագույն կապիտալի պահանջ: Համապատասխանությունը (հաշվապահություն և այլն) մի փոքր ավելի ծանր է, քան PE-ն, բայց դեռևս թեթև է եվրոպական չափանիշներով:

Ներքեւի գիծ: Մեկ անձի գործունեության համար Անհատ ձեռնարկատերը սովորաբար բավարար է և ավելի պարզ: Բայց եթե դուք նախատեսում եք ընդլայնել ձեր թիմը, ավելացնել կապիտալը կամ պարզապես ցանկանում եք այդ պատասխանատվության վահանը, ապա Հայաստանի ցածր 18% հարկով և 5% շահաբաժիններով ՍՊԸ-ն հիանալի կառույց է: Ամբողջությամբ բաշխված շահույթի համակցված արդյունավետ հարկի դրույքաչափը մոտ է 22.1%, որը դեռ ցածր է շատ երկրների անձնական եկամտահարկի դրույքաչափերից։ Եվ եթե դուք համապատասխանում եք փոքր բիզնեսի ռեժիմներին, ձեր ՍՊԸ-ն կարող է վճարել 0% կամ 5% ճիշտ այնպես, ինչպես PE-ն:

զ. Պահանջելով նվազեցումներ և նպաստներ

Անկախ ձեր կառուցվածքից, դա կարևոր է պահանջել բոլոր կիրառելի նվազեցումները կամ նպաստները նվազեցնել ձեր հարկվող եկամուտը: Հայաստանի հարկային օրենսգիրքը, թեև պարզ է, թույլ է տալիս որոշակի նվազեցումներ.

Բիզնեսի ծախսեր. Եթե դուք գործում եք որպես բիզնես (ԱՁ կամ ՍՊԸ) ընդհանուր հարկային համակարգի ներքո, կարող եք հանել «անհրաժեշտ և փաստաթղթավորված» ծախսերը, որոնք ուղղակիորեն կապված են ձեր եկամուտը ստանալու հետ՝ արդյունավետորեն օգտագործելով հարկային նվազեցումները՝ նվազեցնելով ձեր զուտ շահույթը 18% կամ 20% հարկով: Սա ներառում է այնպիսի ծախսեր, ինչպիսիք են աշխատանքային սարքավորումները, հաճախորդների հանդիպումների համար ճանապարհորդությունը, մարքեթինգի ծախսերը, մասնագիտական վերապատրաստումը և նույնիսկ տնային գրասենյակը այնքանով, որքանով օգտագործվում է աշխատանքի համար: Հետևելով և հանելով այդ ծախսերը՝ դուք նվազեցնում եք ձեր զուտ շահույթը, որը ենթակա է 18% կամ 20% հարկի: Օրինակ, եթե դուք վաստակել եք $80,000, բայց ունեցել եք $20,000 վավեր ծախսեր, դուք միայն հարկ կվճարեիք $60,000 շահույթի վրա, խնայելով հազարավոր: Լավ հաշվապահական հաշվառումը կարևոր է. պահեք հաշիվ-ապրանքագրեր, անդորրագրեր և պայմանագրեր՝ ցանկացած հարկային ստուգման դեպքում ձեր ծախսերը հիմնավորելու համար:

Անձնական նպաստներ. Ի տարբերություն որոշ երկրների՝ Հայաստանը դա անում է Նշում ունեն սովորական անհատական անհարկ արտոնություն դասական իմաստով. համահարթ հարկը սկսվում է եկամտի առաջին դրամից: Այնուամենայնիվ, հատուկ ռեժիմները (միկրո, շրջանառություն) արդյունավետորեն ծառայում են որպես մեծ նպաստներ (մինչև որոշակի շեմեր ազատելով եկամտահարկից):

Հարկային վարկեր օտարերկրյա հարկերի համար. Սա ինքնին նվազեցում չէ, բայց հարկ է նշել. եթե դուք որևէ եկամտահարկ եք վճարել մեկ այլ երկրի եկամտի համար, որը նույնպես հարկվում է Հայաստանում, Հայաստանը կհաշվարկի այդ օտարերկրյա հարկը ձեր հայկական հարկի դիմաց: Ըստ էության, դուք կրկնակի չեք հարկվի։ Օրինակ, եթե դուք հեռակա աշխատանք եք կատարել X երկրում հաճախորդի համար, և X-ը պահում է $1,000 հարկ, և այդ եկամուտը Հայաստանում կկազմի $800 հարկ, դուք Հայաստանին պարտք կլինեք $0 (քանի որ $1,000 օտարերկրյա հարկը ծածկում է դա): Եթե օտարերկրյա հարկը ավելի փոքր լիներ, ապա տարբերությունը կվճարեիք Հայաստանին։ Այս օտարերկրյա հարկային վարկի օգտագործումը ՀՀ օրենսդրության համաձայն ավտոմատ է. պարզապես ձեր հայաստանյան հայտարարագրում հայտարարեք արտերկրում վճարված եկամուտը և հարկը: (Եթե գործում է հարկային պայմանագիր, այն կարող է թելադրել, թե որ երկիրն է առաջինը հարկելու որոշակի եկամուտ, սակայն վարկային մեխանիզմը երաշխավորում է, որ դուք երկու անգամ չեք վճարում):

Արդյունաբերության հատուկ խթաններ. Հայաստանը ժամանակ առ ժամանակ առաջարկում է նպատակային հարկային արտոնություններ։ Օրինակ՝ 2022–2024 թվականներին ՏՏ նորաստեղծ ձեռնարկությունների համար եղել են հատուկ հարկային արտոնություններ (օրինակ՝ 0% կորպորատիվ հարկ և 10% եկամտահարկ ինժեներների աշխատավարձից՝ հավաստագրման ծրագրի շրջանակներում): 2025 թվականից բարձր տեխնոլոգիական ընկերությունների համար նոր խթանները ներառում են ա նվազեցրել է շրջանառության հարկի 1 տոկոս դրույքաչափը (5%-ի փոխարեն) տեխնոլոգիական գործունեության և որոշակի նոր աշխատանքի ընդունվողների եկամտահարկի մի մասը ծածկող սուբսիդիաների համար։ Եթե դուք տեխնոլոգիական ոլորտում եք կամ մեկ այլ խթանվող արդյունաբերությունում (ինչպես որոշ գյուղատնտեսական և զբոսաշրջային նախագծեր), ուսումնասիրեք, թե արդյոք կա հատուկ ռեժիմ, որին կարող եք միանալ: Դրանք կարող են զգալիորեն նվազեցնել ձեր հարկերը, թեև սովորաբար ավելի շատ վարչական շրջանակներով (օրինակ՝ վկայական կամ լիցենզիա ստանալը):

Արդյունքում, գումար մի թողեք սեղանին. Կառուցելով ձեր աշխատանքը որպես բիզնես, հետևելով ծախսերին և վարկերի լծակներին՝ դուք երաշխավորում եք, որ դուք հարկվում եք միայն հնարավոր ամենափոքր եկամտի վրա, և երբեմն ընդհանրապես չեք հարկվում:

է. Կրկնակի հարկման մասին պայմանագրերի կիրառում` կրկնակի հարկումից խուսափելու համար

Հայաստանի լայն ցանցը կրկնակի հարկման մասին պայմանագրեր օտարերկրյա մասնագետների համար կարևորագույն արժեք է: Այս պայմանագրերը (ուժի ավելի քան 50, ներառյալ այնպիսի երկրների հետ, ինչպիսիք են Ռուսաստանը, ԵՄ-ի մեծ մասը, Մեծ Բրիտանիան, Կանադան, Չինաստանը, Հնդկաստանը և այլն) թույլ չեն տալիս ձեզ կրկնակի հարկվել նույն եկամուտից: Ահա, թե ինչպես կարող եք դրանք օգտագործել հարկային պլանավորման մեջ.

Tie-Breaker for Residency: Եթե դուք որակվում եք որպես Հայաստանի և ձեր հայրենիքի հարկային ռեզիդենտ նույն տարում, հարկային պայմանագրով կարող եք որոշել, թե որ երկիրը կարող է ձեզ վերաբերվել որպես միակ ռեզիդենտ հարկային նպատակներով (այսինքն, թե որտեղ է գտնվում ձեր մշտական տունը կամ կենսական շահերի կենտրոնը): Շատ քոչվորներ օգտագործում են սա ամրապնդել իրենց ելքը բարձր հարկեր ունեցող երկրից – Պայմանագրի խախտման փաստը ձեռնտու է Հայաստանին, ուստի միայն Հայաստանը կարող է նրանց հարկել համաշխարհային եկամտի վրա՝ թույլ տալով նրանց օգտվել հարկային պայմանագրի արտոնություններից: Քանի որ Հայաստանի հարկերն ավելի ցածր են, սա ձեռնտու է։

Նվազեցված պահվող հարկերը. Պայմանագրերը հաճախ նվազեցնում կամ վերացնում են միջսահմանային վճարումների վրա պահվող հարկերը: Օրինակ, առանց պայմանագրի, հայկական ընկերությունից ԱՄՆ ֆրիլանսերին վճարվող գումարը կարող է 10% հայկական պահում ունենալ: Սակայն ԱՄՆ-Հայաստան պայմանագրով (ԱՄՆ-ԱՊՀ հին պայմանագրով, որը հարգում է Հայաստանը), այդ պահումը կարող է կրճատվել կամ չեղարկվել: Նմանապես, եթե դուք շահաբաժիններ եք ստանում a ընկերությունը Հայաստանում իսկ դուք բնակվում եք, ասենք, Մեծ Բրիտանիայում, համաձայնագիրը կարող է սահմանել Հայաստանի հարկը 5% կամ 0%: Համոզվեք, որ լրացնում եք պայմանագրի ցանկացած պահանջվող ձև (հաճախ բնակության վկայական)՝ այդ նպաստները աղբյուրից պահանջելու համար:

Օտարերկրյա հարկային վարկեր. Ինչպես նշվեց, եթե նույնիսկ պայմանագիր չկիրառվի, Հայաստանի ներքին օրենսդրությունը վարկեր է տալիս օտարերկրյա հարկերի համար։ Սակայն պայմանագրերը սա ամրացնում են՝ հստակորեն նշելով, թե ինչպես է հարկվում յուրաքանչյուր տեսակի եկամուտը: Օրինակ, պայմանագիրը կարող է ասել, որ ձեր հայրենիքը չի կարող հարկել ձեր բիզնեսի շահույթը, եթե դուք այնտեղ մշտական հաստատություն չունեք և հայաստանցի եք, այսինքն՝ միայն Հայաստանը հարկում է այդ եկամուտը (իր ցածր դրույքաչափերով): Կամ հակառակը որոշակի եկամտի տեսակների համար:

Կրկնակի սոցիալական ապահովագրությունից խուսափելը. Թեև ոչ հենց եկամտահարկը, Հայաստանի ռեզիդենտ լինելը կարող է նաև ազդել այլ երկրում սոցիալական ապահովություն վճարելու վրա: Հայաստանն ունի նաև սոցիալական ապահովության տոտալացման որոշ համաձայնագրեր։ Եթե դուք ԵՄ քաղաքացի եք, ԵՄ-ից դուրս գալուց և Հայաստանում գտնվելուց հետո, հավանաբար, կդադարեցնեք ներդրումներ կատարել ԵՄ սոցիալական հիմնադրամներում (իսկ Հայաստանում, եթե տեղական աշխատավարձով եք, վճարումները շատ ավելի ցածր են): Սա հարկերի խնայողության ևս մեկ ձև է՝ անուղղակիորեն։

Գործողությունների հիմնական կետն է Ստացեք Հայաստանի հարկային ռեզիդենտի վկայական յուրաքանչյուր տարի, երբ ռեզիդենտ եք. Այս պաշտոնական փաստաթուղթը (տրված հարկային մարմնի կողմից) այն է, ինչ դուք կօգտագործեք պայմանագրային արտոնություններ պահանջելու և օտարերկրյա վճարողներին կամ ձեր հայրենի երկրին ապացուցելու համար, որ դուք Հայաստանի հարկային ռեզիդենտ եք X ամսաթվից: Դրանով դուք կարող եք վկայակոչել պայմանագրի կետերը, որոնք. նվազեցնել հարկերը ձեր արտասահմանյան եկամտի վրա կամ վերացնել դրանք մյուս երկրում, ապահովելով միայն (նվազագույն) հարկ վճարել Հայաստանում։ Հաշվի առնելով Հայաստանի աճող պայմանագրերի ցանկը, որը ներկայումս ընդգրկում է Եվրոպայից մինչև Ասիա խոշոր տնտեսությունների մեծ մասը, հավանական է, որ ձեր հայրենիքը համաձայնագիր ունի:

Գործնական օրինակներ. Ինչպես են հարկային հաշիվները տարբերվում տարբեր սցենարներում

Այս ամենը միասին կապելու համար եկեք դիտենք մի քանիսը հիպոթետիկ սցենարներ ցույց տալով, թե ինչպես կարող է փոխվել Հայաստանում օտարերկրյա հեռահար աշխատողի հարկային պարտավորությունը՝ ելնելով բնակության կարգավիճակից և IE-ի կամ ՍՊԸ-ի օգտագործումից:

Սցենար Ա – «Ֆրիլանսեր Ալիս». Ալիսը վեբ դիզայներ է Մեծ Բրիտանիայից, ով այժմ ապրում է Հայաստանում: Նա տարեկան վաստակում է 50,000 դոլարին համարժեք դոլար ամբողջ աշխարհի հաճախորդներից:

Եթե Ալիսը Հայաստանի հարկային ռեզիդենտ չէ. Նա 5 թվականին Հայաստանում անցկացնում է ընդամենը 150 ամիս (2024 օր), ուստի հարկային ռեզիդենտ չէ։ Նրա ամբողջ $50k եկամուտը ստացվում է օտարերկրյա աղբյուրներից (հաճախորդներ արտասահմանում, աշխատանք կատարած առցանց): Հայկական վճարվող հարկը. $0.00 (Նա կարող է հարկ վճարել Մեծ Բրիտանիայում, եթե նա դեռևս Միացյալ Թագավորության ռեզիդենտ է, բայց Հայաստանում ոչ ռեզիդենտները չեն հարկվում օտարերկրյա եկամուտներից):

Եթե Ալիսը դառնում է հարկային ռեզիդենտ և հատուկ ոչինչ չի անում. Ասեք, որ նա մնում է ավելի քան 183 օր: Այժմ նրա 50 հազար դոլար համաշխարհային եկամուտը հարկվում է Հայաստանում։ Եթե նա պարզապես մնար որպես ինքնազբաղված անհատ՝ չընտրելով որևէ ռեժիմ, նա կվճարեր 20% հարթ հարկԿամ $10,000. Դեռևս ավելի ցածր է, քան Մեծ Բրիտանիայի ավելի բարձր դրույքաչափերը, բայց մենք կարող ենք ավելի լավ անել:

Եթե Ալիսը գրանցվում է որպես PE՝ միկրոբիզնեսի ռեժիմի ներքո. Նա բացում է «Alice Design PE»-ն և ընտրում է միկրո կարգավիճակը: Նրա 50 հազար դոլարը 24 միլիոն դրամի շեմից ցածր է: Պարգևատրվող հարկը. $0։ Նա հաշվառում է, բայց Հայաստանին ընդհանրապես եկամտահարկ չի վճարում։ Սա ակնհայտորեն լավագույն արդյունքն է. ա 0% արդյունավետ հարկային դրույքաչափ օրինական ճանապարհով ձեռք բերված:

Եթե Ալիսն օգտագործում է 5% շրջանառության հարկը. Եթե ինչ-ինչ պատճառներով միկրոն հասանելի չլիներ, նա կարող էր ընտրել շրջանառության հարկը: 5 հազար դոլարի 50%-ով, վճարվող հարկը. 2,500 դոլար։ Դա 5 տոկոս արդյունավետ տոկոսադրույք է: Նույնիսկ եթե տոկոսադրույքը բարձրանա մինչև 10%, այն կկազմի $5,000 (10%): Համեմատեք դա 10 հազար դոլարի հետ նորմալ հարկման դեպքում. դա հարկի կեսն է (կամ նույնիսկ մեկ քառորդը, 5%):

Ինչպես տեսնում եք, պարզապես կառուցելով իր բիզնեսը, Ալիսը կարող է նվազեցնել իր հարկը եկամտի 20%-ից մինչև 0-5%: Տարիների ընթացքում խնայողությունները զգալի են, և այդ ամենը լիովին օրինական է Հայաստանի հարկային շրջանակներում:

Սցենար Բ – «Խորհրդատու Բոբ». Բոբը կառավարման խորհրդատու է Կանադայից, ով տեղափոխվել է Երևան: Նա ունի ծաղկող բիզնես, որը տարեկան 150,000 դոլար է բերում միջազգային հաճախորդներից: Նա Հայաստանում է լրիվ դրույքով (հարկային ռեզիդենտ):

Առանց հատուկ կառուցվածքի. Բոբը 20 հազար դոլարի դիմաց 150% պարտք կունենա, ինչը կազմում է 30,000 դոլար հարկ:

Շրջանառության հարկի ռեժիմ. 150 հազար դոլարը գտնվում է 115 միլիոն դրամի շեմից ցածր, ուստի Bob LLC-ն կամ Bob PE-ն կարող են օգտագործել 5% շրջանառության հարկը (մինչև 2024 թվականը): Պարգևատրվող հարկը. 5 հազար դոլարի 150% = 7,500 դոլար: Սա նրան խնայում է $22,500 սովորական երթուղու համեմատ, ինչը հսկայական տարբերություն է: Եթե 2025 թվականին դրույքաչափը դառնա 10%, այն կկազմի 15 հազար դոլար՝ դեռ ստանդարտ հարկի կեսը։

ՍՊԸ CIT + շահաբաժիններով. Եթե Բոբը ստեղծեր ՍՊԸ և պետք է լիներ ընդհանուր ռեժիմի տակ (ասենք, նրա խորհրդատվական հատվածը ստիպված կլինի դուրս գալ շրջանառությունից 2025 թվականին), նրա ընկերությունը կվճարեր շահույթի 18% CIT: Ենթադրելով նվազագույն ծախսեր, շահույթը ≈ $150k, CIT = $27,000: Եթե նա այնուհետև բաժանում է իրեն մնացած գումարը, շահաբաժինների հարկը կկազմի 5% $123k ≈ $6,150-ի վրա: Ընդհանուր = ~ $33,150: Սա իրականում մի փոքր ավելի բարձր է, քան $30 հազար անձնական հարկը կլիներ, ուստի նրա դեպքում ՍՊԸ-ի ընդհանուր ռեժիմը ձեռնտու չէ: եթե նա բաշխում է ամբողջ շահույթը. Բայց եթե Բոբը որոշի պահպանել շահույթը (օրինակ՝ ընկերությունում պահել 50 հազար դոլար ապագա օգտագործման համար), նա կվճարի այդ 18 հազար դոլարի 50%-ը և ոչ մի շահաբաժինային հարկ մինչև հաջորդ տարի: Սա, ըստ էության, կարող է թույլ տալ նրան հետաձգել կամ նվազեցնել որոշ հարկեր: Բոբը կարող է նաև որոշակի եկամուտ բաժանել իր ամուսնու հետ կամ վարձել աշխատողի որոշակի խթանների ներքո՝ հետագա օպտիմալացման համար, բայց դա ավելի բարդ է դառնում:

Օգտագործելով պայմանագիր. Ենթադրենք, Բոբի եկամտի մի մասը (50 հազար դոլար) եղել է խորհրդատվական աշխատանքից պայմանագրային մի երկրում, որը սկզբում պահում է 10% հարկը: Այդ 5 հազար դոլար արտասահմանյան հարկը կհաշվարկվի նրա հայկական հարկի դիմաց։ Ընդհանուր հարկի դեպքում, եթե Հայաստանում 20%-ը գերազանցում է պահված 10%-ը, նա Հայաստանում այդ մասի տարբերությունը կվճարի միայն 10%-ով:

Այս օրինակները ցույց են տալիս դա այն, թե ինչպես եք կազմակերպում ձեր աշխատանքը Հայաստանում, կտրուկ ազդում է ձեր հարկերի վրա. Արտագաղթողների մեծ մասը կգտնի քաղցր տեղը կամ միկրո կամ շրջանառության ռեժիմների հետ: Նույնիսկ ավելի բարձր եկամուտ ունեցողների համար, ովքեր ի վերջո կարող են զրկվել պարզեցված ռեժիմներից օգտվելու հնարավորությունից, Հայաստանի բազային հարկերը (20% անձնական կամ 18% կորպորատիվ) մնում են չափավոր, և դեռ կան մարտավարություններ (ինչպես ընկերությունում շահույթի մասնակի պահպանումը) արդյունավետ դրույքաչափերը ողջամիտ պահելու համար:

Իրավական պարտավորություններ. գրանցում, հաշվետվություն և համապատասխանություն օտարերկրյա ֆիզիկական անձանց համար

Հարկային խնայողությունները հետապնդելիս մի մոռացեք դրա մասին իրավական և վարչական պարտավորություններ որոնք գալիս են Հայաստանում աշխատելու հետ: Ապահովելով, որ դուք համապատասխանում եք, կպաշտպանեք ձեզ տույժերից և ապահով կպահի ձեր նոր հարկային կարգավիճակը: Հարկային համապատասխանության ապահովումը կպաշտպանի ձեզ տույժերից և ապահով կպահի ձեր նոր հարկային կարգավիճակը: Ահա թե ինչ պետք է հիշեն օտարերկրյա հեռահար աշխատողները.

Բիզնեսի գրանցում. Եթե որոշեք գրանցվել որպես Անհատ ձեռնարկատեր կամ հիմնել ՍՊԸ, ապա դա կանեք Հայաստանի պետական ռեգիստրի միջոցով: Գործընթացը արագ է և էժան: Դուք կստանաք պետական գրանցման վկայական և հարկային նույնականացման համար (եթե չունեք այն, օտարերկրացիներին տրվում է հարկային վկայական գրանցումից հետո): Ձեր բիզնեսում տեղական գործընկեր, տնօրեն կամ բաժնետեր ունենալու պահանջ չկա. դուք կարող եք այն ամբողջությամբ տիրապետել և ղեկավարել որպես օտարերկրացի. Նաև պարտավոր չեք հայկական բանկային հաշիվ բացել, բայց դա խորհուրդ է տրվում հարմարության համար: Շատ օտարերկրյա ԱՁ/ՍՊԸ-ներ գործում են Հայաստանում բազմարժութային հաշիվներով, որպեսզի հեշտությամբ ստանան ԱՄՆ դոլար/Եվրո վճարումներ և անհրաժեշտության դեպքում փոխարկեն ՀՀ դրամի: Բարեբախտաբար, Հայաստանը պարտադրում է հայրենադարձության շահույթի սահմանափակումներ չկան – Դուք ազատ եք ձեր գումարը արտասահման տեղափոխելու ցանկացած հարկ վճարելուց հետո:

Հարկային գրանցում. Լռելյայնորեն գրանցումը որպես PE կամ ՍՊԸ ներառում է հարկային գրանցում: Այնուամենայնիվ, եթե դուք պարզապես աշխատում եք որպես օտարերկրյա ընկերության աշխատակից և չեք հիմնում բիզնես, ապա ձեզ հարկավոր է գրանցվել հարկային մարմիններում ռեզիդենտ դառնալուց հետո՝ ձեր տարեկան հայտարարագիրը ներկայացնելու համար: Միկրո կամ շրջանառության ռեժիմներ ընտրելիս համոզվեք, որ այդ ռեժիմի համար դիմում եք ներկայացնում բիզնեսը գրանցելուց հետո 20 օրվա ընթացքում:

Հաշիվ-ապրանքագրերի կազմում և հաշվառում. Հայաստանի հաշիվ-ապրանքագրերի տրամադրման կանոնները կախված են ձեր հարկային ռեժիմից: Շրջանառության հարկի կամ ընդհանուր ռեժիմի համաձայն՝ ձեզ կարող է անհրաժեշտ լինել յուրաքանչյուր վաճառքի համար հաշիվ-ապրանքագրեր կամ անդորրագրեր թողարկել և դրանք պահել ձեր գրառումներում: Եթե դուք հաշիվ-ապրանքագրեր եք կազմում օտարերկրյա հաճախորդներին, ապա բավական է մի պարզ հաշիվ, որը ցույց է տալիս ձեր PE/LLC-ի տվյալները, ամսաթիվը, ծառայության նկարագրությունը և գումարը: Ձեզանից չի պահանջվում օտարերկրյա հաճախորդներից գանձել հայկական ԱԱՀ (ծառայությունների արտահանումը կարող է լինել զրոյական կամ ազատված), հատկապես, եթե դուք գտնվում եք շրջանառության շեմի տակ, որտեղ ԱԱՀ չի կիրառվում: Եթե «միկրո»-ի տակ, փաստաթղթերը նվազագույն են, բայց խելամիտ է պահել ձեր եկամտի ապացույցները (պայմանագրեր, PayPal-ի քաղվածքներ և այլն)՝ ապացուցելու համար, որ դուք չեք գերազանցել սահմանաչափը: Լավ հաշվառում նաև կաջակցի ձեր պահանջած ցանկացած պահումներին: Հայաստանի հարկային մարմինը կարող է չպահանջել ձեր գրքերը, քանի դեռ ստուգում չի կատարվել, բայց օրինականորեն դուք պետք է դրանք պահպանեք մի քանի տարի:

Հարկային ներկայացում և վճարում. Տարեկան եկամտահարկի հայտարարագիր. Հայաստանի քաղաքացիները և բնակիչները, ովքեր հարկեր ունեն վճարելու, պետք է մինչև հաջորդ տարվա ապրիլի 20-ը ներկայացնեն տարեկան եկամտահարկի հայտարարագիր՝ ներկայացնելով իրենց եկամուտներն ու վճարած հարկերը։ ԱՁ-ները սովորաբար դա անում են նաև, մինչդեռ ՍՊԸ-ները կորպորատիվ հարկային հայտարարագրեր են ներկայացնում մի փոքր այլ վերջնաժամկետով: Եռամսյակային հաշվետվություններ. Շրջանառության հարկի դեպքում դուք դիմում եք եռամսյակը մեկ, ինչպես նշված է: Միկրոձեռնարկությունները շատ թեթև հաշվետվություններ ունեն (հաճախ շրջանառության տարեկան հաստատում): Աշխատավարձի պահում. Եթե Հայաստանում աշխատողներ ունեք, պետք է նրանց աշխատավարձից պահեք 20%-ը, գումարած՝ պահեք նրանց սոցիալական վճարները: Սա պահանջում է գրանցում աշխատավարձի հարկերի համար: Շատ անհատ ձեռնարկատերեր ի սկզբանե աշխատակիցներ չեն ունենա, բայց եթե դուք օգնական եք վարձում տեղում, համոզվեք, որ դա պահպանեք:

Սոցիալական ապահովություն և կենսաթոշակ. Հայաստանն ունի կուտակային կենսաթոշակային համակարգ. Որպես Հայաստանում աշխատող օտարերկրացի, դուք կներդրեք աշխատավարձի 5%-ը (ցածր առաստաղի սահմաններում), որը կհամապատասխանի կառավարության 5%-ին: Որպես ձեռնարկատեր, դուք չեք նպաստում ձեր բիզնեսի շահույթին, այլ միայն այն աշխատավարձին, որը վճարում եք ինքներդ ձեզ կամ ուրիշներին: Արժե հաստատել ձեր կարգավիճակը. որոշ արտագաղթածներ կամավոր միանում են նպաստների համար, մյուսները ազատվում են:

Տեղական համապատասխանություն (եթե այդպիսիք կան). Եթե ձեր աշխատանքը ներառում է որևէ կանոնակարգված գործունեություն (հավանական չէ սովորական հեռավոր աշխատանքի համար), ձեզ անհրաժեշտ կլինի համապատասխան լիցենզիա: Նաև, եթե դուք բնակարան եք վարձակալում Հայաստանում, նկատեք, որ ձեր տանտերը պետք է վճարի 10% հարկ այդ վարձակալության եկամտի վրա. որպես վարձակալ՝ դուք պատասխանատվություն չեք կրում դրա համար, այլ պարզապես տեղյակ եղեք նորմերին: Հայաստանը վերջին շրջանում խստացրել է վարձակալության և գույքահարկի կիրառումը։

Թարմացված մնալը. Հարկային կանոնները կարող են փոխվել, ուստի խելամիտ կլինի տեղեկացված մնալ պաշտոնական հայտարարությունների միջոցով կամ ամեն տարի խորհրդակցել տեղական հարկային խորհրդատուի հետ: Օրինակ, 2025 թվականին շրջանառության հարկի փուլային վերացումը (նշված ավելի վաղ) մի բան է, որը դուք կցանկանայիք ակնկալել ձեր պլանավորման մեջ: Բացի այդ, նոր պայմանագրերը կամ իրավական փոփոխությունները կարող են բացել նոր հնարավորություններ (կամ պարտավորություններ):

Ըստ էության, Փոքր բիզնեսի համար Հայաստանի համապատասխանության բեռը բավականին ցածր է – դրա գրավիչ լինելու պատճառներից մեկը: Կան մի քանի ընթացիկ հաշվետվությունների պահանջներ և ոչ մի ծանր տեղական դրույթներ, ինչպիսիք են տեղացիներին աշխատանքի ընդունելը կամ նվազագույն կապիտալը ներդնելը: Սա նշանակում է, որ դուք կարող եք կենտրոնանալ ձեր աշխատանքի վրա՝ վայելելով հարկային արտոնությունները, պարզապես երբեմն փաստաթղթերով ամեն ինչ կարգին պահելու համար:

Կարևոր հարկային թարմացումներ և բարեփոխումներ հեռահար աշխատողների համար

Ի վերջո, եկեք առանձնացնենք մի քանիսը Հայաստանի հարկային ռեժիմի վերջին հարկային բարեփոխումները (2024/2025 թթ. դրությամբ) որ արտագաղթողները և հեռավոր մասնագետները պետք է նշեն.

Համապատասխան եկամտահարկը ամբողջությամբ իրականացվել է. Հայաստանն ավարտեց իր անցումը դեպի անհատական եկամտահարկ. 21-ին այն կազմել է 2021%, 20-ին` 2022% և մնում է. 20% բնակարան 2024 թ. Այս դրույքաչափը հետագայում փոխելու պլաններ չկան, բայց միշտ ստուգեք վերջինը (այն մրցունակ է, ինչպես որ կա):

Կորպորատիվ հարկի դրույքաչափի կրճատում. Ստանդարտ կորպորատիվ հարկը 20%-ից իջեցվել է մինչև 18% ներդրումները խթանելու համար։ Սա ազդում է ընդհանուր ռեժիմի տակ գտնվող ցանկացած ՍՊԸ-ների վրա: Այն արգելափակված է 18%-ով 2024 թվականի համար և դրանից հետո, եթե նոր օրենսդրություն չառաջանա:

Շրջանառության հարկի ռեժիմի փոփոխություններ. Ինչպես խոսվեց, լուրջ բարեփոխում է ընթանում: 2023 թվականի վերջին կառավարությունը հայտարարեց շրջանառության (փոքր բիզնեսի) հարկային կամքի մասին կրկնակի մինչև 10% շատ բիզնեսների համար: Փոփոխությունը նախատեսված է որպես պարզեցված հարկի աստիճանական վերացման առաջին փուլ: Ըստ Հուլիս 1, 2025Բազմաթիվ ոլորտներ (մասնագիտական ծառայություններ, ինչպիսիք են խորհրդատվությունը, հաշվապահությունը, իրավաբանական, ՏՏ ծառայությունները և այլն), որոնք ներկայումս օգտվում են 5%-ից, տեղափոխվելու են ընդհանուր հարկային համակարգ (18% շահութահարկ + 20% ԱԱՀ): Սա արդյունավետորեն կվերացնի շրջանառության հարկի արտոնությունները այդ ոլորտների համար՝ համապատասխանեցնելով դրանց հարկումը սովորական ընկերություններին: Շարժառիթն այն անհավասարություններին անդրադառնալն է, երբ երկու հոգի, ովքեր նմանատիպ աշխատանք են կատարում, վճարում են շատ տարբեր հարկեր՝ հիմնվելով իրավական ձևի վրա:

Միկրո ձեռներեցության ռեժիմի շարունակականություն. Միկրո ռեժիմը գործում է 2024 թվականից: Մեկ փոփոխություն, որն ուժի մեջ է մտել 2023 թվականի հուլիսին, միկրոբիզնեսի աշխատողների համար 5,000 դրամի համարժեք դրամի խորհրդանշական հարկի վերացումն էր. այժմ ցանկացած աշխատավարձը հարկվում է 20%-ով: Սա չի ազդում բիզնեսի շահույթի վրա չհարկվող կարգավիճակի վրա, բայց դա նշանակում է, որ դուք այլևս չեք կարող վարձել անձնակազմ ամբողջությամբ առանց հարկերի (դեռևս 20% աշխատավարձի հարկը ստանդարտ է և կանխարգելիչ չէ փոքր վարձու աշխատողների համար): Կառավարությունը չի նշել միկրո ռեժիմը մոտ ժամանակներս վերացնելու ծրագրերը, սակայն հաշվի առնելով շրջանառության հարկի նկատմամբ վերահսկողությունը, միկրոբիզնեսը նույնպես կարող է ի վերջո բախվել ավելի շատ պայմանների: 2025 թվականին այն դեռևս ոսկե հնարավորություն է փոքր եկամուտ ունեցողների համար:

ՏՏ և բարձր տեխնոլոգիաների խթաններ. Համաժողովրդական ՏՏ նորաստեղծ հարկային խթան (որը նոր գրանցված ՏՏ ընկերություններին շնորհում էր 0% շահութահարկ և 10% նվազեցված եկամտահարկ տեխնոլոգիական աշխատողների համար) պաշտոնապես ավարտվել է 1 թվականի հունվարի 2025-ին: Այնուամենայնիվ, մի Բարձր տեխնոլոգիաների խթանման նոր փաթեթ (2025–2032) հաստատվել է. սա ներառում է ա 1% շրջանառության հարկ (5%-ի փոխարեն բարձր տեխնոլոգիական ընկերությունների համար, և նույնիսկ պետական աջակցությունը՝ մի քանի տարով որոշակի տեխնոլոգիական աշխատողների (երիտասարդ վարձու աշխատողների և հմուտ ներգաղթյալների) եկամտահարկի 50-100%-ը ծածկելու համար: Եթե դուք ղեկավարում եք տեխնոլոգիական ուղղվածություն ունեցող բիզնես կամ ստարտափ, նայեք այս ծրագրերին. դրանք կարող են կտրուկ նվազեցնել գործառնական ծախսերը: Անհատական տեխնոլոգիական խորհրդատուի համար շրջանառության հարկը իջնում է մինչև 2%, նշանակում է, որ դուք, օրինակ, 2,000 հազար դոլար եկամտի համար կվճարեք միայն $100: Այս խթաններն ընդգծում են Հայաստանի ձգտումը՝ դառնալու տարածաշրջանային տեխնոլոգիական հանգույց:

Միջազգային հարկային համագործակցություն. Հայաստանն աստիճանաբար համապատասխանում է համաշխարհային հարկային չափանիշներին. Այն ստորագրել է ՏՀԶԿ-ի Բազմակողմ գործիքը (MLI)՝ թարմացնելու հարկային պայմանագրերը, որոնք կարող են ազդել պայմանագրերի կիրառման վրա (փակելով սողանցքները): Հայաստանը նաև ֆինանսական տեղեկատվություն է փոխանակում CRS-ի (Հաշվետվության ընդհանուր ստանդարտ) համաձայն վերջին տարիների: Սովորական ֆրիլանսերի համար դա քիչ անմիջական ազդեցություն ունի, բացառությամբ, որ չպետք է փորձել թաքցնել եկամուտը. Հայաստանը այժմ բավականին թափանցիկ է միջազգային իշխանությունների հետ: Դրականն այն է, որ նոր պայմանագրերի շուրջ դեռևս բանակցություններ են ընթանում (վերջին պայմանագրերը ուժի մեջ են մտել այնպիսի երկրների հետ, ինչպիսիք են ԱՄԷ-ն և Կատարը), ընդլայնելով պայմանագրային ցանցը:

Տնտեսական գոտիներ և այլ հարկային արտոնություններ. Եթե հեռավար աշխատանքից դուրս եք գնում ներմուծման/արտահանման կամ արտադրության մեջ, նկատի ունեցեք, որ Հայաստանն առաջարկում է Ազատ տնտեսական գոտիներ, որտեղ վճարում են որակավորված բիզնեսները։ զրո հարկեր (առանց ԱԱՀ, առանց շահութահարկի և այլն): Թեև ուղղակիորեն չի առնչվում թվային քոչվորների անձնական հարկին, այն ազդանշան է տալիս, որ Հայաստանը շարունակում է պահպանել բիզնեսի համար հարմար գրպաններ, որոնք կարելի է օգտագործել կողմնակի ձեռնարկումների համար:

Եզրափակելով, Հայաստանի հարկային լանդշաֆտը 2024–2025 թվականներին մնում է չափազանց բարենպաստ օտարերկրյա հեռավար աշխատողների համար. բազմաթիվ իրավական ուղիներ՝ ձեր հարկային բեռը նվազեցնելու համար. Հիմնական բանը փոփոխությունների մասին տեղեկացված լինելն է (օրինակ՝ շրջանառության հարկի բարեփոխումը) և արագաշարժ լինելը ձեր հարկային պլանավորման մեջ: Դրանով դուք կարող եք վայելել Հայաստանի հարուստ մշակույթը և կյանքի ցածր արժեքը՝ միաժամանակ պահելով ձեր դժվարությամբ վաստակած եկամուտը հիմնականում ձեր գրպանում:

Եզրափակում

Միջազգային շարժունակ մասնագետների համար Հայաստանը ներկայացնում է ապրելակերպի և օրինական հարկային արտոնությունների գայթակղիչ համադրություն: Հասկանալով հարկային ռեզիդենտության կանոններըև օգտագործել այնպիսի ռեժիմներ, ինչպիսիք են միկրոբիզնեսի 0% հարկկամ 5% շրջանառության հարկ (քանի դեռ դա տևում է), օտարերկրյա հեռահար աշխատողները կարող են Հայաստանում կտրուկ նվազեցնել իրենց անձնական եկամտահարկը - բոլորը լիովին օրենքի շրջանակներում: Դրան ավելացնենք նաև առավելությունները կրկնակի հարկման մասին պայմանագրեր, կապիտալ շահույթի հարկ չկաև պարզ հաստատուն դրույքաչափեր, և պարզ է, թե ինչու է Հայաստանը ժողովրդականություն ձեռք բերում թվային քոչվորների շրջանում, որոնք փնտրում են հարկային բազա:

Ասել է թե՝ անհատականացված խորհուրդն անգնահատելի է: Յուրաքանչյուր անհատի իրավիճակը՝ ազգությունը, եկամտի տեսակը, գտնվելու տևողությունը, ապագա պլանները, կձևավորեն հարկային օպտիմալ ռազմավարությունը: Խելամիտ կլինի խորհրդակցել Հայաստանում արտագաղթի հարկման հետ ծանոթ հարկային խորհրդատուի հետ՝ ձեր մոտեցումը ճշգրտելու համար: Համոզվեք, որ դուք համապատասխանում եք բոլորին իրավական պարտավորություններ գրանցումից մինչև գրանցում, որպեսզի ձեր հարկային միջոցները մնան ամուր և անփորձանք:

Հայաստանի հարկային համակարգը 2024 և 2025 թվականներին ջերմ ընդունելություն է առաջարկում օտարերկրյա ձեռներեցներին. ցածր հարկեր, իրավական որոշակիություն և փոքր բիզնեսի աճը պարգևատրող միջավայր. Կատարելով այս ուղեցույցում նկարագրված քայլերը՝ դուք կարող եք վստահորեն աշխատել Հայաստանից՝ իմանալով, որ օրինական ճանապարհով նվազագույնի եք հասցնում ձեր հարկային բեռը՝ թողնելով ձեզ ավելի շատ ազատություն և միջոցներ՝ վայելելու ձեր գլոբալ քոչվոր ապրելակերպը: Շնորհավորում ենք դրան և ձեր հաջողություններին Հայաստանում: