Միջազգային ներդրողները հաճախ համեմատում են Ռումինիա vs Բուլղարիա փնտրելիս ցածր հարկային ԵՄ իրավասություններ կորպորատիվ ընդլայնման համար: Երկու երկրներն էլ առաջարկում են համեմատաբար բարենպաստ հարկային ռեժիմներ Արեւելյան Եվրոպա, սակայն դրանք տարբերվում են կորպորատիվ հարկման և բիզնես միջավայրի հիմնական ասպեկտներով: Այս հոդվածը տրամադրում է ա համապարփակ հարկային համեմատություն – ծածկում է կորպորատիվ եկամտահարկը, պահվող հարկը, ԱԱՀ-ն, սոցիալական վճարները, հետազոտության և զարգացման խթանները, ոլորտի հատուկ արտոնությունները և կարգավորող գործոնները՝ օգնելու կորպորատիվ պլանավորողներին և հարկային խորհրդատուներին որոշել, թե որ իրավասությունն է առաջարկում ավելի շահավետ պայմաններ ընկերություն ստեղծելու և զարգացնելու համար:

Ռումինիան և Բուլղարիան, երկուսն էլ ԵՄ անդամ երկրները, գրավիչ են դարձել միջազգային ներդրողների համար իրենց շնորհիվ մրցունակ հարկային դրույքաչափեր և զարգացող շուկաներ։ Բուլղարիան հայտնի է իր ծայրահեղ ցածր հարթ հարկեր և կայուն մակրոտնտեսություն, մինչդեռ Ռումինիան պարծենում է ավելի մեծ ներքին շուկայով և բյուրոկրատիայի շարունակական պարզեցմամբ: Յուրաքանչյուր երկրի հարկային համակարգ ունի եզակի առավելություններ և թերություններ: Ներդրողները պետք է կշռադատեն այնպիսի գործոններ, ինչպիսիք են կորպորատիվ հարկի դրույքաչափերը, հարկային խթանները, աշխատուժի ծախսերը և բիզնես վարելու հեշտությունը:

Կորպորատիվ եկամտահարկի դրույքաչափերը և կառուցվածքները

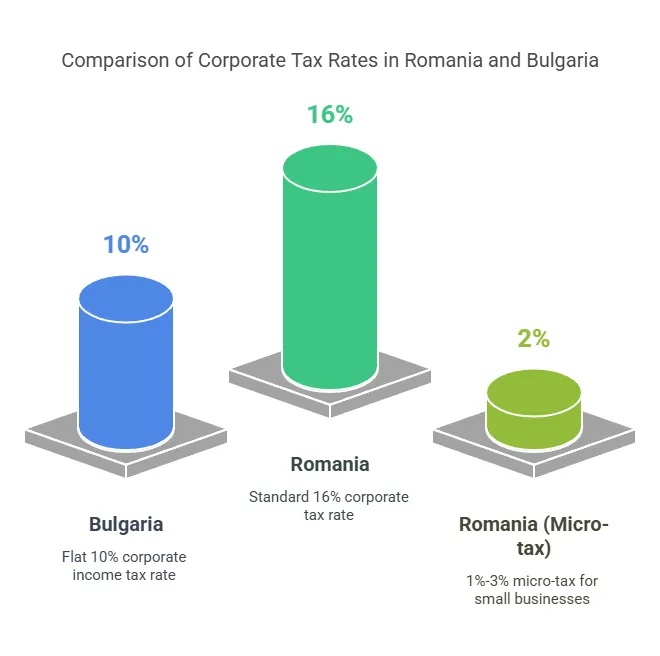

Առաջին նկատառումներից մեկն այն է կորպորատիվ եկամտահարկ (CIT) տոկոսադրույքը. Ե՛վ Ռումինիան, և՛ Բուլղարիան գանձում են կորպորատիվ հարկի հարթ դրույքաչափեր, բայց Բուլղարիայի ցուցանիշը զգալիորեն ցածր է.

Բուլղարիայի CIT դրույքաչափը. 10% բնակարան հարկվող շահույթի վրա՝ ամենացածրներից մեկը ԵՄ-ում: Այս դրույքաչափը միատեսակ կիրառվում է ռեզիդենտ և ոչ ռեզիդենտ ընկերությունների համար՝ Բուլղարիայից ստացված շահույթով: Ցածր 10% CIT-ը հիմնական է Բուլղարիա հարկային արտոնություններ ներգրավելով հոլդինգային ընկերություններ և ծախսերի նկատմամբ զգայուն բիզնեսներ:

Ռումինիայի CIT դրույքաչափը. 16% բնակարան հարկվող շահույթի վրա։ Ռումինիայի ստանդարտ CIT-ն ավելի բարձր է, քան Բուլղարիայի, բայց դեռ ցածր է ԵՄ միջինից (~21%): Հատկանշական է, որ Ռումինիան առաջարկում է այլընտրանք միկրոընկերությունների հարկային ռեժիմ փոքր բիզնեսի համար, ինչը կարող է էապես նվազեցնել արդյունավետ հարկային բեռը որակավորված ընկերությունների համար:

Միկրոձեռնարկությունների ռեժիմ Ռումինիայում

Ռումինիայի միկրո ձեռնարկությունների եկամտահարկի ռեժիմ ապահովում է շրջանառության վրա հիմնված հարկ փոքր ընկերությունների համար՝ 16% շահութահարկի փոխարեն։ Հիմնական հատկանիշները 2025 թվականի դրությամբ.

Իրավասություն. Ստորև բերված տարեկան եկամուտ ունեցող ընկերությունները €500,000 (մոտ 2.5 մլն RON) կարող են օգտվել միկրո ձեռնարկատիրության ռեժիմից, պայմանով, որ նրանք բավարարեն որոշակի չափանիշների (օրինակ՝ առավելագույնը 20% եկամուտ ունենալ խորհրդատվությունից և այլ պայմաններ): Նորաստեղծ ընկերությունները սկզբում չեն վճարում շահութահարկ, սակայն իրավասու դեպքում կարող են անցնել միկրոհարկի:

Միկրո հարկերի դրույքաչափեր. շրջանառության 1%-ը կամ 3%-ը, կախված պայմաններից։ Մասնավորապես, 1% տարածվում է միկրոֆիրմաների հետ տարեկան հասույթ մինչև 60,000 եվրո դա անում է Նշում գործել որոշակի բացառված հատվածներում: Ավելի բարձր ցուցանիշ 3% վերաբերում է եկամուտներ ունեցող միկրոընկերություններին 60,000 500,000 եվրոյից բարձր մինչև XNUMX XNUMX եվրո, կամ նշանակված գործունեությամբ զբաղվողներ (օրինակ՝ ծրագրային ապահովման մշակում, հյուրասիրություն, իրավաբանական և բժշկական ծառայություններ և այլն): Այս աստիճանավոր դրույքաչափերը ներդրվել են 2023 թվականին՝ միկրոհարկերի առավելություններն ավելի լավ թիրախավորելու համար: Հատկանշական է, որ Ռումինիան վերացրել է իր 3% տոկոսադրույքը աշխատող չունեցող միկրոընկերությունների համար. այժմ բոլոր որակավորվող միկրոները վճարում են 1% կամ 3%՝ ելնելով շրջանառությունից և հատվածից:

Ազդեցություն: Միկրո ռեժիմը կարող է շատ շահավետ լինել փոքր բիզնեսի համար, որոնք ունեն բարձր շահույթ: Օրինակ՝ 100,000 եվրո եկամուտներով և 50,000 եվրո շահույթով խորհրդատվական SRL-ը պարտք կլինի ընդամենը 3,000 եվրո՝ 3% շրջանառության հարկի ներքո, 8,000% շահութահարկի տակ 16 եվրոյի փոխարեն: Այնուամենայնիվ, այնպիսի ոլորտներ, ինչպիսիք են ծրագրային ապահովման մշակումը և հյուրանոցները, պարտավոր են օգտագործել 3% տոկոսադրույքը նույնիսկ ցածր շրջանառության դեպքում, որն արտացոլում է Ռումինիայի քաղաքականությունը՝ ապահովելու որոշակի ոլորտների ներդրումը մի փոքր ավելի շատ: Եթե միկրոընկերությունը գերազանցում է 500 հազար եվրո սահմանաչափը, այն պետք է անցնի 16% շահութահարկի ռեժիմին տարվա կեսերին:

Բուլղարիան, ընդհակառակը, դա անում է չունեն առանձին միկրոընկերության հարկ – բոլոր ընկերություններին սպառնում է 10% շահութահարկ՝ անկախ չափից: Այս պարզությունը կարող է դիտվել որպես կանխատեսելիության պլյուս, թեև դա նշանակում է, որ Բուլղարիայի փոքր ընկերությունները չեն ստանում ավելի ցածր տոկոսադրույք՝ առանց այն էլ ցածր 10%-ից ավելի:

Համեմատական կորպորատիվ հարկի ակնարկ

Յուրաքանչյուր երկրում կորպորատիվ հարկային հիմնական պարամետրերն ամփոփելու համար ստորև բերված աղյուսակը ընդգծում է հիմնական թվերը.

| Հարկային ասպեկտ | Ռումինիա | Բուլղարիա |

|---|---|---|

| Կորպորատիվ եկամտահարկ (CIT) | Շահույթի 16% ստանդարտ: ՄիկրոձեռնարկություններԵկամտի 1% կամ 3%, եթե շրջանառությունը ≤ €500k | 10% անփոփոխ շահույթի վրա (տարածվում է բոլոր ընկերությունների վրա): |

| Շահութաբաժինների պահում հարկ | 10% ստանդարտ: 0% ներԵՄ (ԵՄ մայր սեփականատերը ≥10% ≥1 տարի) | 5% ստանդարտ: 0% ներԵՄ (ԵՄ մայր սեփականատերը ≥10% ≥1 տարի) |

| ԱԱՀ (Ստանդարտ դրույքաչափ) | 19% ստանդարտ (նվազեցված դրույքաչափեր 9% և 5% կոնկրետ ապրանքների համար) | 20% ստանդարտ (9% իջեցված դրույքաչափ որոշ ապրանքների/ծառայությունների համար) |

| ԱԱՀ-ի գրանցման շեմը | ~RON 300,000 տարեկան շրջանառություն (≈ €60,000) ԱԱՀ-ի պարտադիր գրանցման համար | 100,000 BGN տարեկան շրջանառություն (≈ €51,000) պարտադիր ԱԱՀ-ի համար (տես ԱԱՀ բաժինը 2025 թ |

| Գործատուի սոցիալական ներդրումները | ~2.25% համախառն աշխատավարձ (ստանդարտ աշխատանքային պայմաններ) + 4% կամ 8% հատուկ/վտանգավոր պայմանների համար | ~18.9-19.6% համախառն աշխատավարձ (մի փոքր տատանվում է ըստ պատահարների ռիսկի կատեգորիայի) |

| Աշխատակիցների սոցիալական ներդրումները | 35% համախառն աշխատավարձ (25% կենսաթոշակ + 10% առողջական). | ~13.8% համախառն աշխատավարձ (10.58% կենսաթոշակ + 3.2% առողջական). |

| Անձնական եկամտահարկ (PIT) | Բնակարան 10% եկամտի մեծ մասի վրա.տեխ/շին./Ագր. աշխատողները ազատվում են առաջին ~ RON 10kâ € < | Բնակարան 10% եկամտի վրա (առանց ընդհանուր հատվածի բացառությունների) |

Ինչպես ցույց է տրված, Բուլղարիայի հիմնական դրույքաչափերը (10% CIT, 5% շահութահարկ, 20% ԱԱՀ) ավելի ցածր են, քան Ռումինիայում (16% CIT, 8% շահաբաժինների հարկ, 19% ԱԱՀ): Այնուամենայնիվ, Ռումինիայի հատուկ ռեժիմները (միկրո հարկեր, ոլորտային խթաններ) կարող են կրճատել որոշակի ձեռնարկությունների բացը: Հաջորդը, մենք մանրամասն ուսումնասիրում ենք յուրաքանչյուր հարկային կատեգորիա:

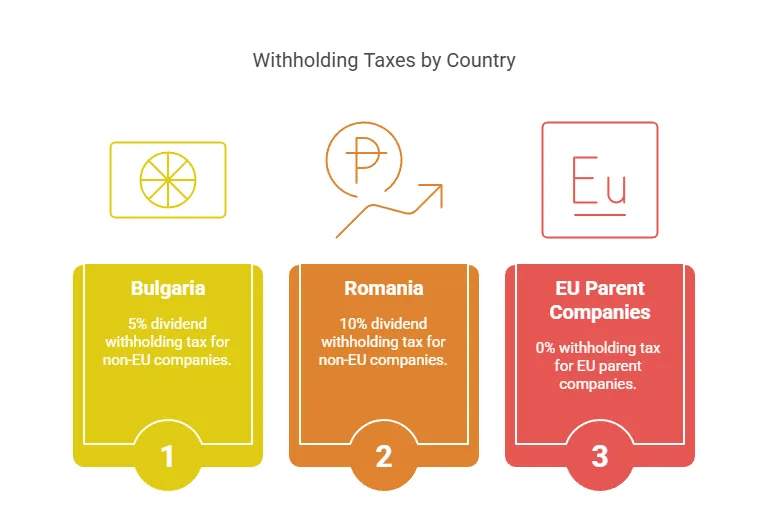

Շահութաբաժինների պահում հարկ

Երբ ընկերությունը շահույթը բաշխում է որպես շահաբաժիններ, պահվող հարկ (WHT) շահաբաժինների գծով ևս մեկ կարևոր նկատառում է ներդրողների համար, հատկապես նրանց, ովքեր պատրաստվում են վերադարձնել շահույթը:

Բուլղարիա – Շահութահարկ. Բուլղարիան պարտադրում է ա 5% ֆիզիկական անձանց կամ օտարերկրյա կորպորատիվ բաժնետերերին վճարված շահաբաժինների պահում: Այս դրույքաչափը վերաբերում է ոչ ռեզիդենտների մեծամասնությանը վճարվող շահաբաժիններին, սակայն կա ԵՄ/ԵՏՄ մայր ընկերությունների համար ոչ մի շահաբաժին WHT բավարարում է ԵՄ մայր և դուստր ձեռնարկությունների դիրեկտիվի պայմանները (առնվազն 10% սեփականության իրավունք ≥1 տարով) – այդ բաշխումները ազատված են: Բուլղարիայի հարկային պայմանագրերից շատերը կարող են նաև նվազեցնել շահաբաժինների 5% դրույքաչափը մինչև 0-5% այլ իրավասությունների համար: 5% շահաբաժինների հարկը շատ ցածր է ԵՄ չափանիշներով (օրինակ՝ Գերմանիա 25%, Լեհաստան 19%)։

Ռումինիա – Շահութահարկ. Ռումինիայի շահաբաժինների հարկի դրույքաչափը վերջերս աճել է։ Այն վաղուց սահմանվել էր 5%, բայց սկսած 2023 թվականին այն աճել է մինչև 8%, և առ 1 թվականի հունվարի 2025-ից այն ավելացել է մինչև 10%. 2025 թվականին ներդրողները պետք է ակնկալեն 10% WHT շահաբաժինների վրա. Ինչպես Բուլղարիան, այնպես էլ Ռումինիան իրականացնում է ԵՄ-ի մայր-դուստր ձեռնարկությունների հրահանգը, այնպես որ ԵՄ-ի իրավասու մայր ընկերությանը վճարվող շահաբաժինները (≥10% բաժնետոմս ≥1 տարվա համար) ազատված պահումներից. Ռումինական ընկերությունների միջև ներքին շահաբաժինները նույնպես ազատված են հարկերից՝ կրկնակի հարկումից խուսափելու համար: Ոչ ԵՄ կամ ոչ պայմանագրային ուղղությունների համար լռելյայն կիրառվում է 8%/10% դրույքաչափը:

Ազդեցություն: Բուլղարիան ակնհայտորեն առավելություն ունի իր 5% շահաբաժինների հարկով Ռումինիայի 8–10% դիմաց։ Ներդրողների համար, ովքեր պլանավորում են կանոնավոր շահույթ վերադարձնել մայր ընկերությանը ոչ ԵՄ իրավասության տարածքում, Բուլղարիայի ցածր տոկոսադրույքը նշանակում է ավելի շատ շահաբաժիններ հարկումից հետո: ԵՄ-ում հիմնված ներդրողների համար, սակայն, այս տարբերությունը կարող է վիճելի լինել, քանի որ երկու երկրներն էլ թույլ են տալիս ԵՄ շահաբաժինների 0% պահում ԵՄ կանոնների համաձայն։ Գործնականում շատ միջազգային խմբեր ներդրումներ են կառուցում ԵՄ հոլդինգային ընկերությունների միջոցով՝ օգտագործելու ԵՄ 0% WHT-ը. նման դեպքերում ոչ Ռումինիան, ոչ Բուլղարիան չեն գանձի շահաբաժինների հարկ ելքի դեպքում:

Հարկ է նշել Ռումինիայի աճող տոկոսադրույքի միտումը. 10%-ի ցատկումը հավասարեցնում է շահաբաժինների հարկը 10%-անոց PIT-ի հետ։ Սա կարող է մի փոքր նվազեցնել Ռումինիայի գրավչությունը հոլդինգային ընկերությունների համար: Մյուս կողմից, Բուլղարիան տարիներ շարունակ իր տոկոսադրույքը պահել է 5%-ի վրա։

Իրական աշխարհի սցենար. Եթե ԱՄՆ ներդրողը ունենա բուլղարական ընկերություն, ապա 1 միլիոն դոլարի շահաբաժին կպահանջվի 50 հազար դոլար բուլղարական հարկով (5%): Նույն շահաբաժինը ռումինական ընկերությունից 2025 թվականին կբերի 100 հազար դոլար հարկ 10 տոկոսով: Ներդրումները ուղղելով, ասենք, Նիդեռլանդներում կամ Կիպրոսում (ԵՄ իրավասությունները հարկային պայմանագրերով), ներդրողները հաճախ կարող են նվազեցնել կամ վերացնել այդ պահվող հարկերը: Ե՛վ Ռումինիան, և՛ Բուլղարիան ունեն ընդարձակ հարկային պայմանագրերի ցանցեր մեղմացնել դիվիդենտների անդրսահմանային հարկումը:

ԱԱՀ համակարգեր և գրանցում

Ավելացված արժեքի հարկը (ԱԱՀ) ազդում է ընկերությունների դրամական միջոցների հոսքի և գնագոյացման վրա, հատկապես այն ընկերությունների, որոնք վաճառում են ապրանքներ/ծառայություններ տեղական կամ ԵՄ ողջ տարածքում: Երկու երկրներն էլ օգտագործում են ԵՄ ԱԱՀ շրջանակը, սակայն տարբեր դրույքաչափերով և շեմերով.

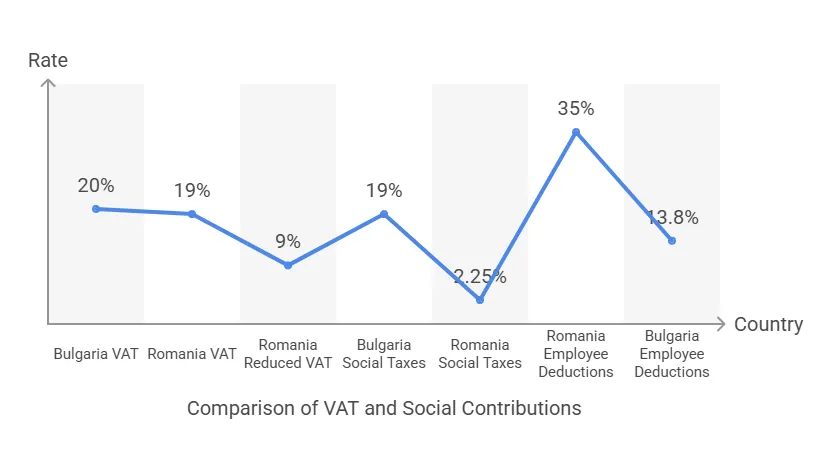

ԱԱՀ դրույքաչափերը. Ռումինիայի ստանդարտ ԱԱՀ դրույքաչափն է 19%, Բուլղարիայից մի փոքր ցածր 20% ստանդարտ դրույքաչափ: Երկուսն էլ նվազեցրել են ԱԱՀ-ի դրույքաչափերը որոշակի կատեգորիաների համար. 9% յուրաքանչյուր երկրում այնպիսի ապրանքների, ինչպիսիք են գրքերը, դեղագործական ապրանքները, հյուրանոցային կացարանները և այլն։ 5% ԱԱՀ որոշ ապրանքների վրա (օրինակ՝ բնակելի տներ, մշակութային միջոցառումներ): Ստանդարտ ԱԱՀ-ի 1 տոկոսային կետի տարբերությունը չնչին է, բայց կարող է ազդել սպառողների վրա հիմնված խոշոր բիզնեսների վրա (Ռումինիայի մի փոքր ավելի ցածր ԱԱՀ-ն կարող է թուլացնել վերջնական հաճախորդների գները ~1%-ով):

ԱԱՀ-ի գրանցման շեմը. Սա հիմնական տարբերությունն է 2024 թվականի դրությամբ: Ռումինիայում ձեռնարկությունները պետք է գրանցվեն ԱԱՀ-ով, երբ տարեկան շրջանառությունը գերազանցի RON 300,000 (մոտավորապես €60,000) Բուլղարիայում շեմը պատմականորեն կազմում էր 50,000 BGN (25 հազար եվրո), սակայն բարձրացվել է մինչև 100,000 լեյ (≈ €51,000) 2023 թվականից։ Այսպիսով, Ռումինիան ներկայումս թույլատրում է ավելի մեծ վաճառքի ծավալ մինչև պարտադիր ԱԱՀ-ն, քան Բուլղարիան։ Այնուամենայնիվ, ԵՄ օրենսդրությունը թույլատրում է մինչև 85,000 եվրոյի շեմերը, և Բուլղարիան նախատեսում էր բարձրացնել իր շեմը մինչև համարժեք գումարը: €85 հազար (166,000 BGN) 2025 թվականին։ (2025 թվականի սկզբի դրությամբ բուլղարացի օրենսդիրները որոշել են վերադարձնել շեմը մինչև 100 հազար BGN 2025 թվականի ապրիլից սկսածավելի բարձր սահմանը համառոտ թույլատրելուց հետո։ Ներդրողները պետք է ստուգեն վերջին շեմը, քանի որ քաղաքականությունը տատանվել է: Մի խոսքով, փոքր բիզնեսը կարող է առանց ԱԱՀ-ի աշխատել Ռումինիայում (60 հազար եվրո) ավելի բարձր եկամուտներով, քան Բուլղարիայում (~50 հազար եվրո):

ԱԱՀ-ի համապատասխանություն. Երկու երկրներն էլ պահանջում են ԱԱՀ-ի պարբերական հայտարարագրեր ներկայացնել (ամսական կամ եռամսյակային՝ կախված շրջանառությունից): Լինելով ԵՄ անդամ՝ ռումինական և բուլղարական ընկերությունները կարող են ձեռք բերել ԵՄ ԱԱՀ համարներ և առևտուր անել ԵՄ-ում, օգտագործելով հակադարձ գանձման մեխանիզմը և Մեկ պատուհան (OSS) համակարգեր, որտեղ կիրառելի է: Համապատասխանությունը որոշ տարբերություններ ունի. օրինակ՝ Ռումինիան է ներկայացրել SAF-T թվային հաշվետվություն խոշոր հարկատուների համար ԱԱՀ-ի համար, մինչդեռ Բուլղարիան նման մանդատներում ավելի դանդաղ է գործել: Բայց ընդհանուր առմամբ ԱԱՀ վարչարարությունը համադրելի է։

համար միջազգային ներդրողներ, ԱԱՀ-ի հիմնական նկատառումը հաճախ դրամական հոսքերի ազդեցությունն է և գրանցման դժվարությունները: Եթե ներդրողը նախատեսում է միայն ծառայություններ/ապրանքներ արտահանել (ԱԱՀ-ի համար զրոյական դրույքաչափով) և մնալ շեմի տակ, նա սկզբում կարող է խուսափել ԱԱՀ-ի գրանցումից: Ռումինիայում երեք փոքր փոխկապակցված ընկերություններից յուրաքանչյուրը կարող է օգտագործել 60 հազար եվրոյի շեմը (ռումինական օրենսդրությունը թույլատրում է մինչև 3 ԱԱՀ-ից ազատված ընկերությունների յուրաքանչյուր անհատ սեփականատիրոջը)՝ պոտենցիալ 180 հազար եվրո վաճառքից առանց ԱԱՀ-ի: Բուլղարիայում շեմը մի փոքր ավելի ցածր է, իսկ ԱԱՀ-ից խուսափելու համար բիզնեսների բաժանումն ավելի սահմանափակ է:

Example: Ծրագրային ապահովման ստարտափ ընկերությունն առաջին տարում ակնկալում է տարեկան 50 հազար եվրո ներքին վաճառք: Ռումինիայում այն կարող է հետաձգել ԱԱՀ-ի գրանցումը մինչև այն գերազանցի 60 հազար եվրոն՝ խնայելով այն սկզբում ԱԱՀ գանձելուց և ներկայացնելուց: Բուլղարիայում այն կանցնի 51 հազար եվրոյի շեմը և պետք է մի փոքր ավելի շուտ գրանցվի: Հակառակ դեպքում, գրանցվելուց հետո Ռումինիայի ԱԱՀ-ն կազմում է 19% ընդդեմ բուլղարական 20%-ի: Ամեն դեպքում, երկու երկրների ԱԱՀ ռեժիմները տրամադրում են մուտքային ԱԱՀ-ի լրիվ նվազեցում բիզնես գնումների վերաբերյալ և համապատասխանեցնել ԵՄ դիրեկտիվներին, ուստի ԱԱՀ-ն չպետք է լինի ծախս, եթե ճիշտ կառավարվի, այլ պարզապես վարչական գործոն:

Գործատուների և աշխատողների սոցիալական ներդրումները

Կորպորատիվ հարկերից դուրս, աշխատանքի հարկումը – սոցիալական ապահովության և աշխատավարձի ծախսերը – ազդում են բիզնես վարելու ընդհանուր արժեքի վրա, հատկապես զգալի անձնակազմ ունեցող ընկերությունների համար: Ե՛վ Ռումինիան, և՛ Բուլղարիան ունեն հարթ եկամտահարկ 10% անհատների վրա (դրանք գրավիչ դարձնելով աշխատողների համար), սակայն սոցիալական վճարները տարբերվում են դրույքաչափերով և կառուցվածքով.

Ռումինիա – Սոցիալական ներդրումներ. 2018 թվականի խոշոր բարեփոխման ընթացքում Ռումինիան սոցիալական ապահովության բեռի մեծ մասը տեղափոխեց աշխատակիցների վրա: 2024 թվականի դրությամբ աշխատակիցները վճարում են 25% կենսաթոշակի համար (սոցիալական ապահովագրություն) և 10% առողջության ապահովագրության գծով, ընդհանուր՝ ա 35% աշխատողի ներդրումը պահվում է համախառն աշխատավարձից. Գործատուները վճարում են միայն չնչին Աշխատանքի ապահովագրություն ներդրումը 2.25% համախառն աշխատավարձի վրա՝ նորմալ պայմաններում։ (Եթե աշխատողները աշխատում են հատուկ պայմաններում, օրինակ՝ վտանգավոր աշխատատեղեր կամ վաղաժամկետ թոշակի անցնելու պաշտոններ, գործատուն պետք է հավելյալ վճարի 4% կամ 8% կենսաթոշակների համար:) Կարևորն այն է, որ Ռումինիան ունի ոլորտին հատուկ օգնություն որոշ ոլորտներում սոցիալական հարկերի համար. օրինակ, շինարարության ոլորտը ներկայումս օգտվում է զրոյական եկամտահարկից և աշխատողների համար մինչև որոշակի աշխատավարձի ցածր վճարումներից՝ որպես այդ ոլորտում աշխատուժի պակասի դեմ պայքարելու խթան: Բայց, ընդհանուր առմամբ, բյուջետավորման համար ռումինացի գործատուն կարող է աշխատողի աշխատավարձը հավաքել ~2.25%-ով՝ գործատուի ծախսերի համար, իսկ աշխատողի զուտը կկազմի համախառն 55%-ը 35% սոցիալական վճարներից և 10% եկամտահարկից հետո (որոշ նրբերանգներով ցածր եկամուտների դեպքում):

Բուլղարիա – Սոցիալական ներդրումներ. Բուլղարիան սոցիալական ապահովության բեռը բաժանում է գործատուի և աշխատողի միջև 60: 40 հարաբերակցությունը. Տիպիկ գրասենյակային աշխատողների համար գործատուն վճարում է շուրջը 18.9% աշխատավարձի չափը (սոցիալական ապահովագրությունը, առողջության ապահովագրությունը և դժբախտ պատահարների ֆոնդը ծածկող) և աշխատողը վճարում է մոտ 13.8%. Մասնավորապես, գործատուների դրույքաչափերը ներառում են ~13.7% կենսաթոշակների համար, 4.8% առողջապահական և ~0.4–1.1% դժբախտ պատահարների ապահովագրության համար (ճշգրիտ ընդհանուր միջակայքերը ~18.9–19.6% կախված ռիսկի դասից): Աշխատակիցներն իրենց համախառն աշխատավարձից վճարում են 10.58 տոկոս կենսաթոշակ, 3.2 տոկոս՝ առողջության համար։ Բուլղարիայի անձնական եկամտահարկը 10% է: ՏՏ կամ շինարարության համար լայն հատվածի բացառություններ չկան. Այնուամենայնիվ, Բուլղարիան սահմանափակում է սոցիալական ապահովության ենթակա առավելագույն եկամուտը (մոտ 3,400 BGN ամսական 2024 թվականին), ինչը կարող է նվազեցնել ավելի բարձր աշխատավարձերի հարաբերական բեռը (սահմանից բարձր եկամուտը չի գանձվում սոցիալական վճարներից): Ռումինիան ունի նաև սոցիալական վճարների համար եկամտի շեմ (առողջության ապահովագրությունը 10%-ով սահմանվում է 12 անգամ նվազագույն աշխատավարձով որոշ ֆրիլանսերների համար, բայց աշխատողների համար կենսաթոշակն ունի 3x միջին աշխատավարձի սահմանաչափ II սյունակի մուծումների համար. մանրամասները տարբեր են):

Համեմատություն: Գործատուի համար, աշխատանքի արժեքը զուտ աշխատավարձի 1 եվրոյի դիմաց կարող է լինել պատկերավոր: Ռումինիայում աշխատակցին զուտ 1,000 եվրո տալու համար համախառն գումարը կարող է լինել ~1,315 եվրո (քանի որ 24.5% ընդհանուր հարկը. 35% SSC և 10% PIT համախառն, որը որոշ չափով փոխհատուցվում է SSC-ից հետո կիրառվող PIT-ով): Գործատուն վճարում է համախառն հավելյալ 2.25%-ը (30 եվրո), ուստի ընդհանուր արժեքը ~ 1,345 եվրո է: Բուլղարիայում 1,000 եվրո զուտ համախառն ~ 1,270 եվրո (13.8% SSC + 10% PIT համախառն), իսկ գործատուն վճարում է համախառն 19% (240 եվրո)՝ ընդհանուր ~1,510 եվրո արժեքով: Այսպիսով, Ռումինիայի վերջին հարկային փոփոխությունը իրագործեց ֆորմալ աշխատուժը մի փոքր ավելի էժան է գործատուների համար (աշխատողն ավելի շատ է կրում հարկը): Այնուամենայնիվ, Ռումինիայում աշխատողները տեսնում են սոցիալական ապահովագրության համար համախառն աշխատավարձից ավելի մեծ բաժին, մինչդեռ Բուլղարիայում բաժանումն ավելի հավասարակշռված է: Ներդրողների համար երկու երկրներն էլ առաջարկում են մրցունակ աշխատուժի ծախսեր համեմատ Արևմտյան Եվրոպայի հետ, բայց Բուլղարիայի միջին աշխատավարձը սկզբից ավելի ցածր է, ինչը հաճախ գերազանցում է սոցիալական հարկերի տոկոսային տարբերությունը:

Աշխատակիցների հարկային խթաններ (ՏՏ ոլորտ). Մեկ ուշագրավ տարբերությունը խթաններն են տեխնոլոգիական ոլորտի աշխատակիցներ. Ռումինիան վաղուց տվել է Եկամտային հարկից արտոնություններ ՏՏ ոլորտի մասնագետների համար – եղել են որոշակի որակավորում ունեցող ծրագրակազմ մշակողներ ազատվում է 10% PIT-ից (արդյունավետորեն դարձնելով նրանց եկամտահարկը 0) մինչև սահմանաչափ, տեխնոլոգիական արդյունաբերությունը խթանելու քաղաքականություն: 2023-ի վերջին Ռումինիան հարմարեցրեց սա՝ ազատելու ՏՏ աշխատավարձերը մինչև 10,000 RON (~ 2,000 եվրո) ամսական, ինչը նշանակում է, որ միջին մակարդակի ծրագրավորողների մեծ մասը դեռևս վճարում է զրոյական եկամտահարկ (քանի որ նրանց համախառն եկամուտը կարող է լինել այդ շեմի տակ), իսկ ավելի բարձր եկամուտ ունեցողները հարկ են վճարում միայն 10 հազար RON-ից բարձր մասի համար: Սոցիալական վճարները դեռևս կիրառվում են, բայց սա զգալի խնայողություն է: Բուլղարիան չի առաջարկում նմանատիպ հարկային արտոնություն ՏՏ ոլորտի աշխատողների համար. բոլոր աշխատակիցները վճարում են 10% հաստատագրված հարկ: Արդյունքում, միջազգային տեխնոլոգիական ընկերությունները հաճախ գտնում են, որ Ռումինիայի տաղանդների ֆոնդը ոչ միայն ավելի մեծ է, այլև արդյունավետ հարկային սուբսիդավորվող աշխատողի համար՝ հնարավորություն տալով մրցունակ զուտ աշխատավարձեր։

R&D և ինովացիոն հարկային խթաններ

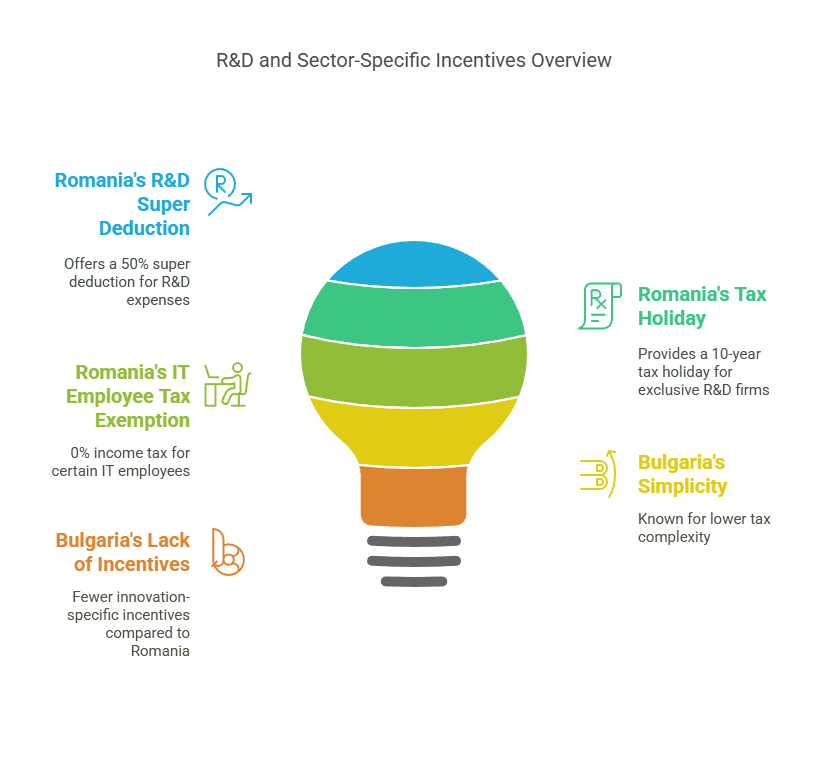

Հետազոտության, զարգացման կամ նորարարության վրա կենտրոնացած ընկերությունների համար մատչելի հարկային արտոնությունները կարող են թեքել կշեռքները: Այստեղ Ռումինիան մի քանի անգամ ակնհայտ առավելություն ունի R&D խթաններ, մինչդեռ Բուլղարիան հիմնականում ապավինում է իր ցածր հարկային դրույքաչափերին և ԵՄ դրամաշնորհներին, այլ ոչ թե հատուկ հետազոտության և զարգացման հարկային արտոնություններին:

Ռումինիայի R&D հարկային խթանները. Ռումինիայի կառավարությունն ակտիվորեն խրախուսում է նորարարությունը կորպորատիվ հարկային դրույթների միջոցով.

Super Deduction համար R&D. Ընկերությունները, որոնք զբաղվում են որակավորման հետազոտական և մշակմամբ զբաղվող գործունեությամբ, կարող են լրացուցիչ հանել 50% իրավասու գիտահետազոտական և մշակման ծախսերի՝ իրենց հարկվող շահույթից՝ ի հավելումն սովորական նվազեցման: Սա փաստացի նշանակում է, որ 100 եվրո R&D ծախսերից ստացվում է 150 եվրո նվազեցում, ինչը նվազեցնում է CIT-ը հավելյալ €8-ով յուրաքանչյուր ծախսված €100-ի համար (16% CIT-ով):

Արագացված մաշվածություն. R&D-ում օգտագործվող սարքավորումները կարող են ավելի արագ արժեզրկվել հարկային նպատակներով՝ թույլ տալով ընկերություններին հետաձգել հարկերը:

Հարկային ազատում վերաներդրված շահույթի համար. Ռումինիան առաջարկում է CIT-ից ազատում վերաներդրված շահույթից որոշակի տեխնոլոգիական սարքավորումներ (օրինակ՝ մեքենաներ, համակարգիչներ): Սա չի սահմանափակվում միայն R&D-ով, այլ հաճախ օգուտ է տալիս աճող տեխնոլոգիական և արտադրական ընկերություններին, որոնք արդիականացնում են իրենց սարքավորումները: Ըստ էության, եթե ընկերությունն իր շահույթը ներդնում է արտադրության նոր տեխնոլոգիայի մեջ, այդ շահույթը կարող է լինել առանց CIT-ի:

10-ամյա հարկային արձակուրդ գիտահետազոտական ընկերությունների համար. Թերևս ամենաառատաձեռն խթանն այն ընկերություններն են, որոնց բացառիկ գործունեությունը R&D և նորարարությունն է կարող է որակավորվել ա 10 տարով կորպորատիվ հարկից ազատում. Վերջին տարիներին ներդրված այս խթանը նպատակ ունի ներգրավել գիտահետազոտական կենտրոններ և ստարտափներ: Գործնականում ընկերությունը պետք է իսկապես նվիրված լինի հետազոտական/նորարարական գործունեությանը՝ որակավորում ստանալու համար (և, հավանաբար, վավերացված է իշխանությունների կողմից), բայց դա նշանակում է, որ Ռումինիայում զուտ հետազոտական լաբորատորիան կամ տեխնոլոգիական ստարտափը կարող է մեկ տասնամյակ անցնել առանց CIT վճարելու ընդհանրապես:

Այս խթանները Ռումինիան գրավիչ են դարձնում բարձր տեխնոլոգիական արդյունաբերության, դեղագործության, ծրագրային ապահովման մշակման և գիտահետազոտական և զարգացման զգալի ծախսեր ունեցող ցանկացած բիզնեսի համար: Օրինակ, բիոտեխնոլոգիական ընկերությունը կարող է լրացուցիչ 50% նվազեցում ստանալ կլինիկական հետազոտության ծախսերից՝ նվազեցնելով իր արդյունավետ հարկային դրույքաչափը, և եթե նա շահույթը վերաներդնի լաբորատոր սարքավորումների մեջ, այդ շահույթը չի հարկվի: Ռումինիան նաև ունի նորարարության դրամաշնորհներ և ՏՏ պարկի ռեժիմ (տեղական հարկային արտոնություններով) որոշ վայրերում, որոնք լրացնում են հարկային խթանները:

Բուլղարիայի հարկային խթանները. Բուլղարիան չունի հատուկ գիտահետազոտական և զարգացման վարկեր կամ գերհանումներ ազգային մակարդակում: Այն Հարկային հիմնադրամ նշում է, որ Բուլղարիայի կողմից ենթադրվող հարկային սուբսիդավորումը հետազոտության և զարգացման համար աննշան է, ինչը ցույց է տալիս, որ հատուկ հարկային արտոնություններ չկան: Այնուամենայնիվ, Բուլղարիան առաջարկում է այլ խթաններ.

Տարածաշրջանային ներդրումային խթաններ. Բարձր գործազրկություն ունեցող տարածաշրջաններում արտադրական կամ ծառայությունների ոլորտում ներդրողները կարող են վերադարձնել կամ կրճատել մինչև 100% CIT մի քանի տարի շարունակ։ Ըստ էության, եթե դուք ներդրումներ կատարեք ավելի քիչ զարգացած տարածքում (գործարան կամ հետին գրասենյակ հիմնելով ավելի աղքատ տարածաշրջանում), կառավարությունը կարող է վերադարձնել ձեր կորպորատիվ հարկը՝ նախագծում վերաներդրումներ կատարելու համար: Սա կարող է լինել հարկային արձակուրդ, թեև սովորաբար պայմանավորված է տարածաշրջանում խնայված հարկը վերաներդրելով և աշխատատեղերի ստեղծման նպատակներին հասնելով:

Աշխատանքի ընդունման խթաններ. Բուլղարիայի հարկային օրենքը նախատեսում է լրացուցիչ նվազեցումներ կամ արտոնություններ այն ընկերությունների համար, որոնք աշխատանքի են ընդունում երկարաժամկետ գործազուրկներին, հաշմանդամներին կամ նրանց, ովքեր մոտենում են կենսաթոշակային տարիքին: Սրանք սոցիալական քաղաքականության միջոցառումներ են, սակայն դրանք արդյունավետորեն նվազեցնում են հարկերը այն ձեռնարկությունների համար, որոնք նպաստում են խոցելի խմբերի աշխատանքին:

Արդյունաբերությանը հատուկԹեև հետազոտության և զարգացման վարկ չէ, Բուլղարիայի կառավարությունը կարող է առաջարկել դրամական դրամաշնորհներ կամ ԵՄ կողմից ֆինանսավորվող խթաններ ինովացիոն հիմնադրամների կամ ԵՄ ծրագրերի միջոցով R&D նախագծերի համար (Հորիզոն Եվրոպա և այլն): Բուլղարական շատ տեխնոլոգիական ընկերություններ շահում են ավելի ցածր գործառնական ծախսերից և ԵՄ սուբսիդիաներից, քան հարկային վարկերից:

Ամփոփելով, Բուլղարիայի ռազմավարությունը նպատակաուղղված հարկային արտոնությունների փոխարեն «ցածր հարկեր բոլորի համար» է. տեխնոլոգիական ընկերությունն իր շահույթի վրա վճարում է ընդամենը 10% CIT, ինչը ցածր է, բայց այն չի ստանում լրացուցիչ R&D դուրսգրումներ, ինչպես Ռումինիայում:

Ո՞րն է ավելի լավ նորարարության համար: Ռումինիայի հարկային ռեժիմն առավել բարենպաստ է հետազոտական և զարգացումներով զբաղվող ձեռնարկությունների համար: Ծրագրային ապահովման մշակման դուստր ձեռնարկությունը Ռումինիայում կարող է զգալիորեն նվազեցնել հարկվող եկամուտը 50% R&D նվազեցման միջոցով (ծածկելով ծրագրավորողների աշխատավարձերը և հետազոտության ծախսերը), մինչդեռ Բուլղարիայում նույն դուստր ձեռնարկությունը պարզապես կվճարի 10% մնացած շահույթի համար: Եթե շահույթի մարժաը բարձր է, իսկ R&D ծախսերը ցածր, ապա Բուլղարիայի ցածր տոկոսադրույքը կարող է բավարար լինել: Բայց եթե ընկերությունը շարունակաբար ներդրումներ կատարի նոր զարգացումների մեջ, Ռումինիան կարող է ավելի ցածր արդյունավետ հարկային դրույքաչափ ունենալ խթաններից հետո (պոտենցիալ 10%-ից ցածր):

Գործի օրինակ. Բազմազգ կազմակերպությունը բացում է R&D կենտրոն՝ տարեկան 2 մլն եվրո ծախսով և ցանկանում է խախտել հավասարությունը: Ռումինիայում այդ 2 միլիոն եվրոն կարող է բերել լրացուցիչ 1 միլիոն եվրոյի նվազեցում (50%), ինչը կարող է առաջացնել հարկային վնաս ապագա շահույթը փոխանցելու կամ պաշտպանելու համար: Բուլղարիայում 2 միլիոն եվրոն պարզապես սովորական ծախս է (առանց լրացուցիչ նվազեցման): Ժամանակի ընթացքում, եթե R&D-ը հանգեցնի IP եկամուտների, Ռումինիան ունի նաև R&D պարկեր և քննարկում է IP-ի տուփերի ռեժիմները (չնայած 2025 թվականի դրությամբ դեռևս չի իրականացվել): Ընկերությունները, ինչպիսիք են Ford-ը և Bosch-ը, իրականացնում են R&D գործողություններ Ռումինիայում՝ հավանաբար օգտվելով նման խթաններից, մինչդեռ Բուլղարիայում ընկերությունները հակված են կենտրոնանալ արտադրության և աութսորսինգի վրա, որտեղ ցածր 10% հարկը բավարար է:

Ոլորտի հատուկ հարկային արտոնություններ (ՏՏ, արտադրություն, ստարտափներ)

Բացի R&D-ից, որոշ արդյունաբերություններ հաճույք են ստանում հարմարեցված Հարկային կամ հարկաբյուջետային արտոնություններ յուրաքանչյուր երկրում.

Տեղեկատվական տեխնոլոգիաների (ՏՏ) ոլորտ. Ռումինիան զարգացրել է իր ՏՏ և աութսորսինգի ոլորտը անձնական հարկերից ազատումներ. Ինչպես նշվեց, ՏՏ ոլորտի աշխատակիցները, որոնք բավարարում են որոշակի չափանիշներ (աշխատանքի դեր և կրթություն համակարգչային գիտության ոլորտում) ազատվում են աշխատավարձի 10% եկամտահարկից մինչև սահմանաչափ: Սա արդյունավետորեն դարձնում է ՏՏ տաղանդի վարձելը ավելի ծախսարդյունավետ (գործատուները կարող են առաջարկել ավելի բարձր զուտ վարձատրություն նույն համախառն գումարի դիմաց): Բացի այդ, Ռումինիան տեսել է ՏՏ կենտրոնների (օրինակ՝ Կլուժ-Նապոկա, Բուխարեստ, Յաշի) աճ՝ տեղական խթաններով և զարգացող տեխնոլոգիական էկոհամակարգերով: Մյուս կողմից, Բուլղարիան հենվում է իր ընդհանուր առմամբ ցածր հարկերի և աշխատուժի վրա: Թեև Բուլղարիան չի ազատում ՏՏ ոլորտի աշխատավարձերը հարկերից, սակայն միջին ՏՏ աշխատավարձը մի փոքր ավելի ցածր են, և 10% հարթ հարկը դեռևս շատ գրավիչ է միջազգային մակարդակով: Սոֆիայում և Պլովդիվում հյուրընկալվում են բազմաթիվ BPO (բիզնես գործընթացների աութսորսինգ) և ՏՏ աութսորսինգ կենտրոններ՝ ցածր հարկերի և հմուտ աշխատուժի համակցության շնորհիվ: Այնուամենայնիվ, հավասարակշռության վրա, տեխնոլոգիական նորաստեղծներ կարող է թեքվել դեպի Ռումինիա՝ ծրագրավորողների հարկային արտոնությունների և տաղանդների ավելի մեծ ֆոնդի համար (Ռումինիան ունի ~150 հազար ՏՏ մասնագետներ ընդդեմ Բուլղարիայի ~70 հազարի): Իսկապես, Ռումինիան արտադրեց միաեղջյուրներ ինչպես UiPath-ը (ՀՀԿ ծրագրային ապահովում) և Elrond Network-ը (բլոկչեյն) վերջին տարիներին՝ օժանդակվող հարկային ռեժիմով և պետական դրամաշնորհներով:

Արտադրական և ԱրդյունաբերականԵրկու երկրներն էլ մրցակցում են ՕՈՒՆ արտադրության համար (օրինակ՝ ավտոպահեստամասեր, էլեկտրոնիկա): Բուլղարիայի առանցքային առավելությունն է ցածր աշխատավարձի ծախսեր և հնարավորությունը հարկերից ազատ շրջաններ (Գործազրկության բարձր մակարդակ ունեցող տարածքներում CIT-ի վերադարձը կարող է արդյունավետորեն վերացնել կորպորատիվ հարկը որոշակի ժամանակահատվածում, եթե շահույթը վերաներդրվի): Օրինակ, հյուսիսարևմտյան Բուլղարիայում (ավելի քիչ զարգացած տարածաշրջան) ավտոմոբիլային մատակարարը կարող է վճարել 0% CIT մի քանի տարիների ընթացքում, եթե օգտագործի խնայված հարկը իր գործարանը կառուցելու և աշխատողներին վերապատրաստելու համար, ինչը նշանակալի խթան է արդյունաբերական նախագծերի համար: Ռումինիան չի առաջարկում տարածաշրջանային CIT արձակուրդներ, բայց դա առաջարկում է ավելի մեծ շուկա և ենթակառուցվածք. Ռումինիայում մեծ հավաքման գործարաններ են (Renault's Dacia և Ford) և հարյուրավոր ավտոմոբիլային մատակարարներ, որոնք ստեղծում են կլաստերային էֆեկտներ: Հարկային առումով Ռումինիայի 16% CIT-ն ավելի բարձր է, սակայն նոր տեխնոլոգիաների մեջ վերաներդրված շահույթն ազատված է, որը արտադրող ընկերությունները կարող են օգտագործել մեքենաների արդիականացման համար՝ առանց հարկերի: Նաև որոշ արդյունաբերություններ (օրինակ՝ շինարարություն, ինչպես նշվեց) ունեն աշխատավարձի հարկային արտոնություններ Ռումինիայում, որոնք նվազեցնում են աշխատուժի ծախսերը՝ հրաժարվելով եկամտահարկից և վճարումների մի մասից մինչև 2028 թվականը շինարարության ոլորտի ընկերությունների համար: Բուլղարիան չունի շինարարության համանման համազգային սխեման, թեև երկու երկրները երբեմն օգտագործում են նվազեցված ԱԱՀ շինանյութերի համար (ժամանակավորապես)՝ շինարարությունը խթանելու համար:

Ստարտափներ և ՓՄՁ-ներ. Փոքր ստարտափների համար՝ Ռումինիայի միկրոընկերության ռեժիմը (1% հարկը եկամտի վրա շատ նոր ընկերությունների համար) մեծ առավելություն է: Ռումինիայում տեխնոլոգիական ստարտափը կարող է շրջանառության ընդամենը 1%-ը վճարել իր սկզբնական տարիներին՝ շահույթի 16%-ի փոխարեն, եթե այն հազիվ է հավասարեցնում կամ վերաներդրում է բոլոր եկամուտները, այդ 1%-ը փոքր եկամտի բազայի վրա աննշան է: Բուլղարիայի 10% հարկը ցածր է, բայց նախնական շահույթ ստարտափը դեռ զրո է վճարում (քանի որ CIT-ը շահույթով է): Այսպիսով, եթե ստարտափն ի սկզբանե շահութաբեր չէ, ոչ մի երկիր այն չի հարկում. բայց եթե այն փոքր շահույթ ունի կամ ծառայությունների վրա հիմնված է ցածր ծախսերով, Ռումինիայի եկամուտի 1%-ը կարող է ավելի ցածր լինել, քան Բուլղարիայի 10%-ը: Ռումինիան նույնպես վերջերս ներդրեց ա հոլդինգային ընկերության ռեժիմը (օտարերկրյա շահաբաժինների և կապիտալի շահույթների մասնակցությունից ազատում) և դիտարկում է ավելի շատ նորաստեղծ խթաններ՝ որպես թվային նորարարության իր ռազմավարության մաս: Բուլղարիայի էկոհամակարգը շահում է պետական ծրագրերից և ԵՄ-ի միջոցներից, բայց ոչ այնքան հատուկ հարկային կանոններից. Այնուամենայնիվ, կարելի է պնդել, որ Բուլղարիայում բիզնեսի բոլոր փուլերում հարթ 10%-ի պարզությունը սկսնակների համար ավելի հեշտ է պլանավորել:

Ուրիշներին Երկու երկրներն էլ ունեն ազատ առևտրի գոտիներ, որտեղ մաքսատուրքերը թեթևացված են։ Ոլորտային առումով Ռումինիան հարկային արտոնություններ ուներ գյուղատնտեսություն (ֆերմերների համար եկամտային հարկի նվազեցում) և Բուլղարիան համար ագրոբիզնես CIT (Գյուղատնտեսական որոշակի եկամուտների գծով CIT-ի մասնակի ներում): Սրանք տեղ են, բայց կարող են տեղին լինել ագրոբիզնեսի ներդրողների համար (օրինակ՝ Բուլղարիան թույլ է տալիս պահպանել և վերաներդրել գյուղատնտեսական եկամուտների CIT-ի 60%-ը): Ռումինիայում էներգետիկ ոլորտի ներդրողները պետք է նշեն հատուկ հարկերը (ինչպես 2022-23 թվականներին էներգիա արտադրողների վրա անսպասելի հարկը), մինչդեռ Բուլղարիայում էներգիայի հարկումը ավելի կայուն է եղել: Երկու երկրներն էլ համահունչ են ԵՄ կանոններին վերականգնվող էներգիայի խթանների և սուբսիդավորման համար, այլ ոչ թե հարկային արտոնությունների:

Ընդհանուր առմամբ, ոլորտի վրա հիմնված հարկային արտոնություններ դրանք ավելի ցայտուն են Ռումինիայում (հատկապես ՏՏ, հետազոտության և զարգացման, շինարարության համար), մինչդեռ Բուլղարիայի ռազմավարությունը հիմնականում ցածր հարկերն է՝ մի քանի նպատակային ներդրումային խթաններով (տարածաշրջանի վրա հիմնված ԱՊՀ-ի նվազեցում և այլն): Ներդրողը ա աշխատատար IT/BPO գործողություն կարող է նպաստել Ռումինիային աշխատողների հարկային խնայողությունների համար, մինչդեռ մեկը՝ ա կապիտալ ինտենսիվ գործարան կարող է թեքվել դեպի Բուլղարիա հատուկ տարածաշրջանում գրեթե զրոյական հարկի հնարավորության և ընդհանուր առմամբ աշխատուժի ցածր ծախսերի համար:

Կարգավորող միջավայր և բիզնես վարելու հեշտություն

Միայն հարկային առավելությունները չեն որոշում բարենպաստ իրավասություն կարգավորող միջավայր, միավորման հեշտություն և համապատասխանության շարունակական բեռ վճռորոշ են: Ահա, թե ինչպես են համեմատում Ռումինիան և Բուլղարիան.

Միացման հեշտությունը. Երկու երկրներն էլ թույլ են տալիս 100% օտարերկրյա սեփականություն և շահույթի վերադարձի սահմանափակում չունեն: Սահմանափակ պատասխանատվությամբ ընկերության ընդգրկումը համեմատաբար արագ և էժան է յուրաքանչյուրում: Ռումինիան օգտագործում է «SRL» (Societate cu Răspundere Limitată) որպես ընդհանուր ձև, մինչդեռ Բուլղարիայի համարժեքը «OOD» է (дружество с ограничена отговорност): Ռումինիան վերջերս վերացրել է բաժնետիրական կապիտալի նվազագույն պահանջը, որն ամեն դեպքում անվանական էր (նախկինում ~RON 200 ≈ €40)։ Բուլղարիայի նվազագույն կապիտալը ՍՊԸ-ի համար պարզապես 2 լեյ (մոտ 1 եվրո) – ըստ էության իրական կապիտալի կարիք չկա: Մեկ ուշագրավ տարբերություն. Բուլղարիան պահանջում է, որ ԵՄ անդամ չհանդիսացող օտարերկրյա տնօրենները ստանան Բուլղարիայի կացության թույլտվություն ընկերություն գրանցելու համար։ Սա կարող է տևել մի քանի ամիս և բարդություն է ավելացնում, ասենք, բուլղարական ընկերություն հիմնող ամերիկացի կամ բրիտանացի ձեռնարկատիրոջ համար: Ռումինիան, ընդհակառակը, պարտադրում է տնօրենների կամ բաժնետերերի համար բնակության պահանջ չկա – Օտարերկրյա ներդրողը կարող է ընդգրկել և նշանակել ոչ ռեզիդենտ տնօրենների՝ առանց տեղական ռեզիդենտության կարիքի: Սա Ռումինիային ավելի պարզ է դարձնում համաշխարհային գործարարների համար խանութներ հիմնելու հարցում: (Եվրամիության քաղաքացիները կարող են ազատորեն տնօրեն լինել ցանկացած երկրում՝ հիմնվելու ազատության պատճառով, ուստի դա հիմնականում ազդում է Բուլղարիայում ԵՄ-ից դուրս եկած ներդրողների վրա):

Վարչական բեռ. Համաշխարհային բանկի տվյալներով Բիզնեսով զբաղվելու հեշտություն 2020 թ զեկույցը (վերջին հասանելի համաշխարհային վարկանիշը), Ռումինիան դասակարգվել է 55th և Բուլղարիա 61st 190 տնտեսություններից։ Երկուսն էլ համարվում են համեմատաբար բիզնեսի համար հարմար, թեև ոչ բարձր մակարդակի: Ռումինիան լավ արդյունքներ է գրանցում բիզնես սկսելու և վարկ ստանալու հարցում, սակայն զիջում է շինարարության թույլտվությունների և պայմանագրերի կատարման հարցում: Բուլղարիան լավ գնահատականներ ունի ցածր հարկերի (ընդհանուր հարկային դրույքաչափը ընկերությունների համար), բայց ցածր՝ ներդրողների պաշտպանության և անվճարունակության կարգավորման հարցում: Ընդհանուր առմամբ, նրանց բիզնես վարելու հեշտության միավորները բավականին մոտ էին (Ռումինիա 73.3, Բուլղարիա 72.0), ինչը ցույց է տալիս. համեմատելի կարգավորող կլիմա. Ոչ մի երկիր չունի ծանրակշիռ շարունակական կորպորատիվ համապատասխանություն. պահանջվում են տարեկան ֆինանսական հաշվետվություններ և հարկային հայտարարագրեր. Ռումինիան պարտավորեցնում է աուդիտ անցկացնել, երբ ընկերությունները մեծանան որոշակի չափի չափանիշներից դուրս, ինչպես Բուլղարիան:

Բյուրոկրատիա և կառավարում. Ռումինիան հաջողություններ է գրանցել բյուրոկրատների կրճատման ուղղությամբ, օրինակ՝ հարկերի համար առցանց փաստաթղթերի ներկայացման համակարգեր (e-guvernare) և ընկերությունների ստեղծման համար մեկ պատուհանի Առևտրի ռեգիստրի ծառայություն: Այնուամենայնիվ, ներդրողները երբեմն բախվում են հաճախակի օրենսդրական փոփոխություններ և անհամապատասխան կիրարկում: ԱՄՆ Պետդեպարտամենտը նշել է, որ թեև Ռումինիան «առաջարկում է լավ կրթված աշխատուժ և մեծ շուկա», բյուրոկրատական ընթացակարգեր և կանոնակարգման հաճախակի փոփոխություններ կարող է ազդել բիզնես միջավայրի վրա: Բուլղարիան, որոշ առումներով, ավելի շատ կարգավորիչ կայունություն է առաջարկում (ավելի քիչ հարկային հանկարծակի փոփոխություններ), սակայն այն ունի իր մարտահրավերները, ինչպիսիք են պետական գնումների ոլորտում ընկալվող կոռուպցիան և առևտրային վեճերում դատական ցածր արդյունավետությունը: Թրանսփարենսի Ինթերնեշնլ-ի կոռուպցիայի ինդեքսը ԵՄ-ում երկուսն էլ համեմատաբար ցածր է (Ռումինիան հաճախ մի փոքր ավելի լավ է, քան Բուլղարիան):

Միացման ժամանակը և ծախսերը. Ռումինիայում ընկերություն հիմնելը կարող է իրականացվել մոտավորապես 3–5 օր եթե բոլոր փաստաթղթերը կարգին են (նոտարական վավերացված հոդվածներ, կապիտալի ապացույց և այլն), մինչդեռ Բուլղարիայում դա կարող է պահանջվել. 1-2 շաբաթ ներառյալ տնօրենի կացության փաստաթղթերը մշակելու ժամանակը: Երկուսն էլ ունեն տեղադրման ցածր ծախսեր (մի քանի հարյուր եվրո գրանցման և նոտարական վճարների համար): Ռումինիայի վաճառքի կետերից է Ընկերությունների գրանցման «բյուրոկրատիայի բացակայություն». – Գործընթացը պարզ է, և կան ծառայություններ այն արագացնելու համար: Բուլղարիայի գործընթացը նույնպես համեմատաբար պարզ է ԵՄ ներդրողների համար, բայց ոչ ռեզիդենտների համար ավելացված շերտը կարևոր է:

Տեղական գործառնական կանոնակարգ. Երկու երկրներն էլ լինելը ԵՄ կազմում նշանակում է համապատասխանություն ԵՄ չափանիշներին (օրինակ՝ GDPR տվյալների պաշտպանության, մրցակցային օրենսդրություն և այլն): Ռումինիան հակված է մի փոքր ավելի համահունչ լինել ԵՄ նորմերին կանոնակարգերում՝ Շենգենին և ՏՀԶԿ-ին միանալու ձգտումների պատճառով, ինչը բարեփոխումների պատճառ է դարձել: Բուլղարիան բարելավում է կորպորատիվ կառավարման կանոնակարգերը՝ որպես եվրոյի ընդունման նախապատրաստման մաս: Աշխատանքային օրենսդրությունը չափավոր ճկուն է երկուսում էլ (օրինակ՝ աշխատանքի ընդունելը և աշխատանքից ազատելը, Արևմտյան Եվրոպայի համեմատությամբ համեմատաբար ցածր արձակման պահանջները):

Ո՛չ Ռումինիան, ո՛չ Բուլղարիան արգելող կարգավորիչ խոչընդոտներ չեն ներկայացնում. դրանք իրականում հաճախ գովաբանվում են որպես Արևելյան Եվրոպայում բիզնես անելու բավականին հեշտ վայրեր: Ռումինիան կարող է հաղթել ցանկացողների համար արագ տեղադրում և ավելի մեծ ներքին շուկա վաճառել, մինչդեռ Բուլղարիան կարող է գրավել նրանց, ովքեր գնահատում են կայուն հարկային օրենքներ և ավելի պարզ հարկային վարչարարություն (հաշվի առնելով հաստատագրված հարկերը): Հատկանշական է նաև, որ Անգլերենը լայնորեն խոսվում է երկու երկրների գործարար համայնքում, և միջազգային փորձով մասնագիտական ծառայությունները (փաստաբաններ, հաշվապահներ) մատչելի են խոշոր քաղաքներում:

ԵՄ անդամակցություն, շուկա մուտք և համապատասխանություն

Քանի որ և՛ Ռումինիան, և՛ Բուլղարիան ԵՄ անդամ են (միացել են 2007 թվականին), նրանք ներդրողներին առաջարկում են առավելություններ. ԵՄ շուկա մուտք և իրավական շրջանակներ:

Միասնական շուկա մուտք. Ընկերությունը, որը հիմնադրված է ցանկացած երկրում, կարող է ազատորեն անձնագրել իր ապրանքներն ու ծառայությունները ողջ ԵՄ-ում. Ռումինիայի/Բուլղարիայի և ԵՄ այլ երկրների միջև առևտրի համար մաքսատուրքեր չկան: Սա հսկայական առավելություն է արտադրողների և արտահանողների համար. օրինակ՝ բուլղարական արտադրության արտադրանքը կարող է վաճառվել ԵՄ ողջ տարածքում առանց մաքսատուրքերի: Բացի այդ, երկու երկրներն էլ մասնակցում են ԵՄ ազատ առևտրի համաձայնագրերին, այնպես որ ներդրողը կարող է օգտագործել Բուլղարիան կամ Ռումինիան՝ որպես հիմք ԵՄ Ազատ առևտրի պայմանագրերով արտահանման համար ամբողջ աշխարհում: Օրինակ, Ռումինիայում ՏՏ ֆիրման կարող է հեշտությամբ սպասարկել Գերմանիայում կամ Ֆրանսիայում գտնվող հաճախորդներին, իսկ բուլղարական ավտոպահեստամասեր արտադրողը կարող է ժամանակին առաքել ԵՄ-ի OEM-ներին նվազագույն շփոթությամբ:

ԵՄ հարկային հրահանգներ. Ինչպես անդրադարձավ, երկուսն էլ իրականացնում են ԵՄ մայր-դուստր ձեռնարկություն (վերացնելով ԵՄ-ի ներխմբային դիվիդենտների վրա պահվող հարկը), Տոկոսների և ռոյալթի մասին հրահանգ (վերացնելով ԵՄ ասոցիացված ընկերությունների միջև անդրսահմանային տոկոսների և ռոյալթիների WHT-ն) և հետևել ԱԱՀ-ի վերաբերյալ ԵՄ կանոններին (ներհամայնքային մատակարարումների զրոյական դրույքաչափով և այլն): Սա նշանակում է, որ կորպորատիվ կառույցները կարող են օպտիմիզացվել. օրինակ՝ բուլղարական դուստր ձեռնարկությունը, որը շահաբաժիններ է վճարում ավստրիացի մայրիկին, կկրի 0% բուլղարական հարկ՝ համաձայն հրահանգի, և նմանապես Ռումինիայում: Նրանք նաև հետևում են ԵՄ-ի չարաշահումների դեմ կանոններին (ATAD), ուստի նյութերի պահանջները և տրանսֆերային գնագոյացման կանոնները գործում են ագրեսիվ խուսափելը կանխելու համար:

Արժույթ և եվրոգոտի. Ոչ Ռումինիան, ոչ Բուլղարիան դեռ չեն ընդունել եվրոն, բայց երկուսն էլ ծրագրում են դա անել։ Բուլղարիայի արժույթը՝ լևը (BGN), է կապված եվրոյի հետ մոտավորապես 1.95583 BGN/EUR, իսկ Բուլղարիան ակտիվորեն աշխատում է եվրոգոտու միանալու ուղղությամբ (այժմ սպասվում է մոտ 2025–2026 թվականներին): Ռումինիայի լեյը (RON) լողում է (ներկայումս մոտ 4.95 RON/EUR), և Ռումինիան նպատակ ունի եվրոյի ընդունումը, հավանաբար, մինչև 2026-2027 թվականները, թեև հստակ ժամկետ չկա: Ներդրողների համար արժույթի կայունությունը կարևոր նշանակություն ունի. Ռումինիայի լեյը համեմատաբար կայուն է եղել, բայց աստիճանաբար արժեզրկվում է. Այնուամենայնիվ, RON-ում գործունեությունն առաջարկում է ճկունություն, և Կենտրոնական բանկը զսպում է գնաճը: Երբ երկուսն էլ միանում են եվրոյին, այս տարբերությունը մարում է:

ԵՄ ֆինանսավորում և դրամաշնորհներ. Որպես ԵՄ անդամներ, երկու երկրներն էլ ստանում են զարգացման զգալի միջոցներ: Ներդրողները կարող են անուղղակիորեն օգուտ քաղել բարելավված ենթակառուցվածքների և ուղղակիորեն ներդրումների համար դրամաշնորհների միջոցով (հատկապես այնպիսի ոլորտներում, ինչպիսիք են արտադրությունը, հետազոտությունը և զարգացումը, կանաչ էներգիան): Օրինակ, Ռումինիայում ներդրողը կարող է օգտվել ԵՄ համաֆինանսավորումից արդյունաբերական պարկի գործարանի համար. Բուլղարիայում ՏՏ ընկերությունը կարող է ստանալ ԵՄ կողմից ֆինանսավորվող վերապատրաստման դրամաշնորհներ իր անձնակազմի համար: Նման միջոցների առկայությունը համեմատելի է, թեև Ռումինիայի ավելի մեծ չափը նշանակում է ԵՄ միջոցների ավելի մեծ բացարձակ ծրար:

Համապատասխանություն ԵՄ կանոնակարգերին. ԵՄ-ում լինելը նաև նշանակում է կայուն կարգավորող շրջանակներ. մրցակցային օրենք (հակամենաշնորհային) ներդաշնակեցված է ԵՄ-ի հետ, բնապահպանական կանոնները պետք է բավարարվեն գործարանների կողմից, տվյալների պաշտպանություն (GDPR) խստորեն կիրառվում է ցանկացած բիզնեսի համար, որը մշակում է անձնական տվյալներ և այլն: Երկու երկրներն էլ ստիպված են եղել բարձրացնել իրենց չափանիշները վերջին տասնամյակի ընթացքում, ինչը օտարերկրյա ներդրողներին տալիս է իրավական պաշտպանության նկատմամբ վստահության մակարդակ (օրինակ՝ ՄՍ իրավունքների կիրարկում, թեև մարտահրավերները դեռևս կան):

Շենգենյան տարածք. Լոգիստիկայի վերաբերյալ կողմնակի նշում. ոչ Ռումինիան է, ոչ Բուլղարիան դեռ Շենգենյան առանց անձնագրային գոտում. Նրանք ԵՄ անդամներ են, սակայն 2025 թվականի դրությամբ սահմանային ստուգումներ դեռևս գոյություն ունեն ԵՄ որոշ հարևան երկրներ ապրանքներ տեղափոխելիս: Սա ավելի շատ անհանգստություն է, քան հիմնական խոչընդոտ, և ակնկալվում է, որ նրանք ի վերջո կմիանան Շենգենին, որն էլ ավելի կհեշտացնի միջսահմանային տրանսպորտը: Նույնիսկ հիմա, երկու երկրների նավահանգիստները (Կոնստանցա ՌՈ, Վառնա/Բուրգաս՝ ԲԳ) և Դանուբ գետի տրանսպորտը ռազմավարական մուտք են տալիս դեպի Սև ծով և եվրոպական շուկաներ:

Ըստ էության, Ռումինիայի կամ Բուլղարիայի ընտրությունը ներդրողներին հարթակ է տալիս Եվրամիության հսկայական շուկայում: Նրանց միջև փոքր տարբերություն կա ԵՄ միասնական շուկայի առավելությունների առումով. երկուսն էլ համապատասխանում են ԵՄ չափանիշներին և թույլ են տալիս ընկերություններին միանալ եվրոպական մատակարարման շղթաներին: Կարելի է ասել, որ Ռումինիայի 19 միլիոնանոց շուկան ինքնին ԵՄ շուկայի առավելությունն է (սպառողական ապրանքների ընկերությունների համար Ռումինիան առաջարկում է ավելի մեծ հաճախորդների բազա), մինչդեռ Բուլղարիայի տեղական շուկան ընդամենը 7 միլիոն է, բայց Բուլղարիայի շատ ընկերություններ արտադրում են գրեթե բացառապես արտահանման համար (օրինակ. Բուլղարական ՏՏ ընկերությունների 70%-ն արտահանում է իրենց ծառայությունները արտասահմանում): Այսպիսով, եթե շուկայի մոտիկություն առաջնահերթություն է (օրինակ՝ վաճառք Կենտրոնական/Արևելյան Եվրոպայում), Ռումինիայի գտնվելու վայրը և չափը կարող են ավելի լավ լինել. եթե մաքուր ԵՄ մուտք ամենացածր ծախսերով առանցքային է, Բուլղարիան կարող է բավարար լինել որպես դարպաս:

Իրական աշխարհի օրինակներ և դեպքերի սցենարներ

Որպեսզի ցույց տանք, թե ինչպես են այդ տարբերությունները դրսևորվում, եկեք դիտարկենք մի քանի սցենար, երբ միջազգային ընկերությունները ընտրում են Ռումինիան կամ Բուլղարիան.

Tech Outsourcing ընկերություն. Ծրագրային ապահովման մշակման ամերիկյան ընկերությունը որոշում է կայացնում Սոֆիայի (BG) և Cluj-Napoca-ի (RO) միջև 100 հոգանոց զարգացման կենտրոնի համար: Հարկային գործոններ. Ռումինիայում այն կարող է օգուտ քաղել ՏՏ-ի աշխատավարձի հարկից ազատում, ինչը նշանակում է, որ դրա մշակողներից շատերը կվճարեն 0% եկամտահարկ, որն օգնում է ներգրավել տաղանդներին կամ նվազեցնել աշխատավարձի ծախսերը: Ընկերության շահույթը կարող է համապատասխանել 10-ամյա R&D հարկային արձակուրդին, եթե այն գործում է որպես անկախ R&D կազմակերպություն: Բուլղարիայում ընկերությունն օգտվում է շահույթի 10% հարկից և 10% բոլոր աշխատավարձերից՝ պարզ և ցածր: Արդյունք. Եթե հիմնական շարժիչ ուժը տաղանդների հասանելիությունն է և նորարարության խթանները, կարող է ընտրվել Ռումինիան, իսկապես այնպիսի ընկերություններ, ինչպիսիք են. Microsoft-ը, Oracle-ը, Amazon-ը և IBM-ը ունեն մեծ տեխնոլոգիական կենտրոններ Ռումինիայի քաղաքներում՝ օգտագործելով հմուտ աշխատուժը և հարկային արտոնությունները: Մյուս կողմից, ընկերությունները սիրում են HP, SAP և IBM զգալի գործառնություններ ունեն նաև Բուլղարիայում, որոնք ներգրավված են 10% հարթ հարկով և BPO գործառույթների համար ավելի ցածր աշխատավարձով: Հավանական ռազմավարությունը օգտագործելն է Ռումինիա՝ ավելի բարձր մակարդակի հետազոտության և զարգացման և արտադրանքի զարգացման համար (օգտագործել R&D վարկեր և առատ ինժեներներ) և Բուլղարիա աջակցության և աութսորսինգի գործառնությունների համար (ծախսերի կենտրոնի համար ծայրահեղ ցածր հարկերից օգտվելու համար):

Ավտոմեքենաների արտադրական գործարան. Եվրոպական ավտոպահեստամասերի արտադրողը դիտարկում է արտադրությունն ընդլայնելու Արևելյան Եվրոպայում: Ռումինիան առաջարկում է մոտակայքում գոյություն ունեցող խոշոր մեքենաների գործարաններին (Renault-ը և Ford-ը Ռումինիայում են) և մատակարարների արդյունաբերական բազան. Բուլղարիան առաջարկում է 10% CIT և բարձր գործազրկության տարածքում հարկեր չգանձելու հնարավորություն, գումարած ավելի էժան աշխատուժ: Հարկի հաշվարկ. Ենթադրենք, գործարանը տարեկան կտրամադրի 5 մլն եվրո շահույթ: Բուլղարիայում CIT-ը կկազմի 0 եվրո, եթե ներդրումը համապատասխանի նշանակված տարածաշրջանում CIT-ից ազատվելու չափանիշներին (հակառակ դեպքում՝ 0.5 մլն եվրո՝ 10%): Ռումինիայում CIT-ը կկազմի 0.8 մլն եվրո՝ 16%-ով, սակայն ընկերությունը կարող է որոշակի թեթևացում ստանալ՝ շահույթը վերաներդրելով սարքավորումների մեջ (հնարավոր է, խնայելով 0.1-0.2 մլն եվրո հարկը վերաներդրված շահույթի ազատման միջոցով): Ավելի քան մեկ տասնամյակ Բուլղարիայում հարկային խնայողությունները կարող են զգալի լինել: Այլ գործոններ. Ռումինիայի մեքենաների ներքին շուկան ավելի մեծ է, և այն ունի ավելի լավ զարգացած մատակարարների ցանցեր. Բուլղարիան ստիպված է ավելի շատ միջոցներ ներմուծել, բայց այն բարելավում է ենթակառուցվածքը (և երկուսն էլ ԵՄ-ում են, ուստի մատակարարման շղթայի հոսքը նորմալ է): Արդյունք. Եթե ընկերությունը բարձր է գնահատում հարկային արձակուրդ և նվազեցնել կրկնվող ծախսերը, դա կարող է ընտրել Բուլղարիա – իրոք, շատ ավտոմոբիլային մատակարարներ (մետաղալարեր, սենսորներ և այլն) ընտրել են Բուլղարիան իր ծախսային առավելությունների համար՝ նպաստելով մի արդյունաբերության, որն այժմ կազմում է Բուլղարիայի ՀՆԱ-ի 4.5%-ը: Եթե ընկերությունը ցանկանում է լինել խոշոր հավաքման գործարանների մոտ կամ կարիք ունի ինժեներների ավելի մեծ խմբի, Ռումինիա կարող է հաղթել (օրինակ Continental, Bosch և Magna ունեն մեծ գործունեություն Ռումինիայի ավտոմոբիլային հատվածում՝ օգուտ քաղելով և՛ շուկայի չափից, և՛ հետազոտության և զարգացման և վերաներդրումների խթաններից):

Holding Company / E-commerce Business: Միջազգային ձեռներեցը ցանկանում է ա Եվրոպական հոլդինգ ընկերություն ներդրումները կամ էլեկտրոնային առևտրի բիզնեսը, որը վաճառում է ԵՄ-ում: Բուլղարիայի գրավչությունը նրա մեջ է 10% հարկ չբաշխված շահույթից (եթե շահույթը չի բաշխվում, դրանք կուտակվում են ցածր հարկային արժեքով) և միայն 5%, երբ վճարվում են որպես շահաբաժիններ. հնարավոր է օպտիմալ, եթե սեփականատերը ցանկանում է շահաբաժիններ վերցնել պայմանագրով, կամ եթե նա անձամբ վերադառնում է ցածր հարկեր ունեցող երկիր: Ռումինիայի հոլդինգային ռեժիմն այժմ ազատում է օտարերկրյա շահաբաժիններից, եթե դրանք 10 տարով ավելի քան 1% են պահում (այնպես որ օտարերկրյա դուստր ձեռնարկություններ պահելը հարկերից չեզոք է) և բաժնետոմսերի կապիտալի շահույթը կարող է նույնպես ազատվել: Սակայն Ռումինիայի իրական հարկը ներքին շահույթի վրա կազմում է 16%, իսկ անձնական սեփականատիրոջը տրվող WHT շահաբաժինն աճում է մինչև 10%: Արդյունք. Նվազագույն անձնակազմով մաքուր հոլդինգային կամ առևտրային մեքենայի համար, Բուլղարիան հաճախ նախընտրում են պարզապես ավելի ցածր հարկերի և պարզության շնորհիվ: Մենք տեսնում ենք, որ շատ ՓՄՁ առցանց ձեռներեցներ գրանցում են ընկերություններ Բուլղարիայում, որպեսզի օգտվեն համաշխարհային եկամտի 10% դրույքաչափից (երբեմն նույնիսկ տեղափոխվում են Բուլղարիա՝ դառնալու հարկային ռեզիդենտ ֆիզիկական անձինք 10% հարթ PIT-ով): Ռումինիան կարող է ընտրվել, եթե ներդրողը նախատեսում է նաև գործունեություն ծավալել կամ օգտվել ԵՄ կողմից ֆինանսավորվող ծրագրերից Ռումինիայում: Սակայն վիճակագրորեն Բուլղարիան գրավել է բազմաթիվ օտարերկրյա փոքր բիզնեսներ որպես ա հարկային արդյունավետ գրանցման իրավասություն էլեկտրոնային առևտրի, թվային ծառայությունների և այլնի համար, որոնք հաճախ նշվում են այնպիսի համատեքստերում, ինչպիսին է «Լավագույն երկիրը ԵՄ-ում ընկերություն գրանցելու ցածր հարկերի համար»՝ Բուլղարիան և Կիպրոսը հաճախ գլխավորում են այդ ցուցակները:

Ստարտափ / Ինովացիոն նախագիծ. Դիտարկենք նոր կանաչ տեխնոլոգիա մշակող ստարտափ: Ռումինիայում, եթե այն որակվի որպես R&D ստարտափ, այն կարող է պոտենցիալ ինկուբացիայի ենթարկվել ինովացիոն կենտրոն և վայելեք CIT-ի 10 տարվա ազատումը: Այն կարող է նաև դիմել Ռումինիայի Start-up Nation ծրագրի կամ ԵՄ կառուցվածքային հիմնադրամների դրամաշնորհների համար, որոնք ուղղված են Ռումինիայի համար: Բուլղարիայում ստարտափը կվճարի 10% ցանկացած շահույթի համար (հավանաբար ոչ վաղ տարիներին) և կարող էր միջոցներ փնտրել այնպիսի աղբյուրներից, ինչպիսիք են Բուլղարիայի ինովացիոն հիմնադրամը կամ ԵՄ ծրագրերը: հարկային արձակուրդ չկա, բայց բեռը, այնուամենայնիվ, ցածր է, եթե շահույթը ցածր է: Արդյունք. Եթե ակնկալում եք արագ շահույթ ստանալ, Ռումինիայի հարկային արձակուրդը չափազանց արժեքավոր է (0 տարվա համար 10% հարկը հսկայական խթան է աճի մեջ վերաներդրումների համար): Եթե ոչ, ապա երկու իրավասություններն էլ առաջարկում են էժան բազա, սակայն Ռումինիայի էկոհամակարգը (հատկապես այնպիսի քաղաքներում, ինչպիսիք են Բուխարեստը, Կլուժը) ավելի մեծ է և կարող է ավելի շատ ցանցային և ֆինանսավորման հնարավորություններ առաջարկել: Ասել է թե, Բուլղարիայի մայրաքաղաք Սոֆիան նույնպես ունի աշխույժ ստարտափ տեսարան՝ մի քանի հաջողության պատմություններով (օրինակ՝ Telerik՝ Progress Software-ի կողմից ձեռք բերված ծրագրային ապահովման ընկերություն, որը հիմնադրվել է Բուլղարիայում): Հարկային առումով դա ոչ-ոքի է շատ վաղ փուլի (առանց շահույթի) ստարտափների համար, սակայն Ռումինիայի խթանները կարող են օգուտներ բերել:

Այս օրինակները ցույց են տալիս, որ «լավագույն» ընտրությունը կարող է տարբեր լինել՝ կախված ոլորտից և բիզնես մոդելից: Ընկերությունները հաճախ ռազմավարական օգտագործում են երկուսն էլ երկրներ, օրինակ, ընկերությունը կարող է ներառել ռումինական կազմակերպություն՝ որոշակի խթաններ օգտագործելու համար, և բուլղարական կազմակերպություն՝ օգտվելու ցածր համարժեք հարկից՝ ձևավորելով խմբային կառուցվածք, որը օպտիմալացնում է երկուսն էլ: Բարեբախտաբար, երկու երկրները ողջամտորեն մոտ են աշխարհագրորեն և երկուսն էլ ԵՄ-ում, ուստի Բալկանների տարածաշրջանում ավելի մեծ ներդրողների համար երկակի ներկայությունը հազվադեպ չէ:

Եզրակացություն. Ո՞ր իրավասությունն է ավելի լավ:

Ռումինիա vs Բուլղարիա – որն է ավելի լավ ընդհանուր առավելություններ առաջարկում: Պատասխանը կախված է ներդրողից առաջնահերթությունները և բիզնեսի բնույթը:

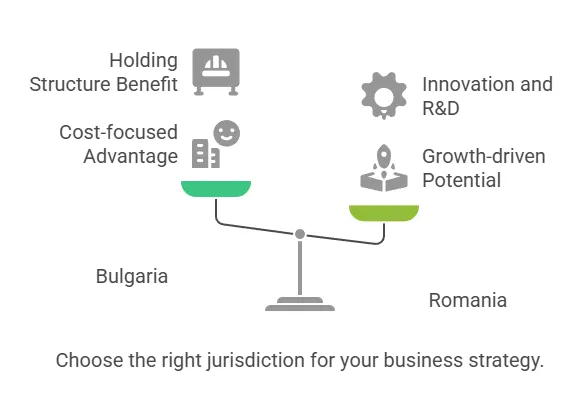

Եթե ձեր առաջնահերթությունը ծայրահեղ ցածր հարկերի դրույքաչափերն են և ծախսերի նվազագույնի հասցնելը, Բուլղարիա ունի հստակ առավելություն իր 10% կորպորատիվ հարկով և 5% շահաբաժինների հարկով: Այս անընդհատ ցածր հարկային ռեժիմը օգուտ է բերում շահույթ ստեղծող ընկերություններին և հոլդինգային կառույցներին, հատկապես, եթե նախատեսում եք շահույթը վերաներդրել ամբողջ աշխարհում կամ, ի վերջո, շահաբաժիններ բաժանել ոչ ԵՄ բաժնետերերին: Բուլղարիան հաճախ ընտրություն է կատարում հարկային արդյունավետ կորպորատիվ կառույցներ ԵՄ-ում և դիմում է այնպիսի բիզնեսներին, ինչպիսիք են առևտրային ընկերությունները, աութսորսինգ պրովայդերները և հոլդինգային ընկերությունները, որոնք հիմնականում ձգտում են ցածր հարկային իրավասություն:

Եթե դուք գնահատում եք ավելի մեծ շուկան, առատաձեռն խթանները և հզոր աշխատուժը աճի համար, Ռումինիա կարող է առաջնակարգ առավելություններ տալ: Ռումինիայի տնտեսությունը (ՀՆԱ ~ 355 միլիարդ եվրո ընդդեմ Բուլղարիայի 64 միլիարդ եվրոյի) և բնակչությունը ներքին վաճառքի ավելի մեծ հնարավորություն են տալիս: Նրա հարկային համակարգը, թեև ավելի բարձր է հիմնական դրույքաչափերով, առաջարկում է նպատակային հարկային արտոնություններ (միկրոընկերության 1% հարկ, R&D նվազեցումներ, 0% հարկ ՏՏ աշխատողների համար և այլն), որը կարող է գերազանցել Բուլղարիայի ցածր հարթ հարկը կոնկրետ սցենարներում: Ներդրողները կենտրոնացել են տեխնոլոգիա, նորարարություն կամ բարձր ավելացված արժեքով արտադրություն կարող է պարզել, որ Ռումինիայի խթաններն ու հմուտ աշխատուժը կհանգեցնեն ավելի լավ զուտ արդյունքների: Բացի այդ, Ռումինիայում ավելի պարզ միավորումը (տնօրենների բնակության պահանջ չկա) և ավելի արագ բյուրոկրատական գործընթացները կարող են որոշիչ գործոն հանդիսանալ այն ձեռնարկատերերի համար, ովքեր պետք է արագ գործարկվեն:

Աշխատատար ձեռնարկություններ և ծախսերի նկատմամբ զգայուն արտադրություն կարող է թեքվել դեպի Բուլղարիա շնորհիվ իր ցածր աշխատավարձի բազայի և չափավոր սոցիալական վճարների։ Ժամանակի ընթացքում աշխատանքի ընդհանուր ծախսերը Բուլղարիայում կարող են ավելի ցածր լինել, նույնիսկ եթե գործատուի սոցիալական հարկը ավելի բարձր է, քանի որ համախառն աշխատավարձն ինքնին հակված է 20-30% ցածր լինել, քան Ռումինիայում նմանատիպ պաշտոնների համար: Այնուամենայնիվ, Ռումինիայի վերջին հարկային փոփոխությունները, որոնք բեռը տեղափոխում են աշխատակիցների վրա, դա նշանակում են գործատուի սահմանային արժեքը յուրաքանչյուր լրացուցիչ աշխատակցի համար շատ ցածր է (ընդամենը ~2.25% աշխատավարձից ավել), ինչը կարող է խրախուսել աշխատանքի ընդունվելը նաև Ռումինիայում: Եթե աշխատուժի առկայությունը և հմտությունը կարևոր են, Ռումինիան (Բուլղարիայի գրեթե 3 անգամ բնակչությամբ) առաջարկում է տաղանդների ավելի խորը ֆոնդ բացարձակ թվերով, ինչը կարող է վճռորոշ լինել ավելի մեծ գործառնությունների համար:

Կարգավորող և կայունության նկատառումներ. Երկու երկրներն էլ համեմատաբար կայուն են և բարելավվում են կառավարման ոլորտում: Եթե ներդրողը զգուշանում է հարկային օրենսդրության հաճախակի փոփոխություններից, նկատի ունեցեք, որ Ռումինիան մի շարք հարկային փոփոխություններ է կատարել (օրինակ՝ շահաբաժինների հարկը 5%-ից մինչև 8%-ից մինչև 10% կարճ ժամանակահատվածում, միկրոռեժիմի շեմերի փոփոխություն և այլն), մինչդեռ. Բուլղարիայի հարկային քաղաքականությունը գրեթե անփոփոխ է մնացել ավելի քան մեկ տասնամյակ (10 թվականից 2007% հաստատագրված հարկ): Այդ առումով Բուլղարիան առաջարկում է ավելի շատ կանխատեսելիություն հարկային պլանավորման մեջ: Մյուս կողմից, Ռումինիայի իրավական համակարգը զգալի բարեփոխումներ է տեսել և համահունչ է ՏՀԶԿ-ի չափանիշներին, ինչը կարող է երկարաժամկետ ավելի մեծ վստահություն հաղորդել օրենքի գերակայությանը (Ռումինիան վերջին տարիներին հետապնդել է բարձր մակարդակի կոռուպցիան՝ բարելավելով թափանցիկությունը, մինչդեռ ներդրողները երբեմն մտահոգություններ են հայտնում նաև Բուլղարիայում կոռուպցիայի վերաբերյալ):

Աշխարհագրություն և լոգիստիկա. Եթե ձեր բիզնեսը շահում է ռազմավարական դիրքից, ապա հաշվի առեք, որ Ռումինիան սահմանակից է հինգ երկրներին և ունի առափնյա գիծ, որը գործում է որպես կենտրոն Կենտրոնական Եվրոպայի, Բալկանների և Սև ծովի միջև՝ օգտակար լոգիստիկայի համար և հասնելու 19 միլիոն տեղական սպառողների: Բուլղարիայի դիրքը մի փոքր ավելի հարավ է, ելքով դեպի Սև ծով և խաչմերուկով դեպի Թուրքիա և Հունաստան, ինչը ձեռնտու է որոշ առևտրային ուղիների համար: Երկուսն էլ բարելավում են մայրուղիները և երկաթուղին, սակայն Ռումինիայի ավելի մեծ չափերը նշանակում են, որ ներքին ենթակառուցվածքային ներդրումները շարունակվում են (ինչը կարող է նշանակել ապագա հնարավորություններ և նաև ընթացիկ մարտահրավերներ որոշ տարածաշրջաններում):

Ե՛վ Ռումինիան, և՛ Բուլղարիան ցածր հարկերով և ներդրումների համար բարենպաստ ԵՄ իրավասություններ են, բայց դրանք ապահովում են տարբեր ռազմավարություններ.

Ընտրել Բուլղարիա համար պարզություն և նվազագույն հարկեր – իդեալական է այն ընկերությունների համար, որոնք առաջնահերթություն են տալիս հարկային խնայողություններին, համեմատաբար ավելի փոքր գործառնություններին կամ նրանց համար, ովքեր սպասարկում են ավելի լայն շուկաներ, որտեղ տեղական շուկայի չափը պակաս կարևոր է: Բուլղարիան փայլում է հոլդինգային ընկերությունների, outsourcing հանդերձանքների և արտադրողների համար, որոնք կենտրոնանում են ծախսերի արդյունավետության վրա:

Ընտրել Ռումինիա համար աճի վրա հիմնված խթաններ և շուկայական ներուժ – իդեալական է այն ընկերությունների համար, որոնք վերաներդրումներ կանեն, նորամուծություններ կանեն կամ կվաճառեն զգալի շուկայում: Ռումինիան պահանջում է տեխնոլոգիական R&D կենտրոններ, տարածաշրջանային շտաբներ, որոնց նպատակն է օգտվել Արևելյան Եվրոպայից, և ցանկացած բիզնես, որը կարող է օգտագործել իր հարկային վարկերը և հմուտ աշխատուժը աճը խթանելու համար (նույնիսկ եթե դա նշանակում է մի փոքր ավելի բարձր հարկի մնացորդային շահույթի վրա):

Ի վերջո, ներդրողի հատուկ իրավիճակը (արդյունաբերություն, շահույթի մարժան, աճի պլաններ և անձնական բնակության/հարկային իրավիճակ) կորոշի, թե որ իրավասությունն է առաջարկում «ընդհանուր ավելի լավ օգուտներ»: Ոմանք կարող են նույնիսկ օգտագործել երկուսն էլՕրինակ՝ ստեղծել բուլղարական կազմակերպություն որոշակի գործունեության համար, իսկ ռումինական կազմակերպություն՝ մյուսների համար՝ յուրաքանչյուր երկրի ուժեղ կողմերը կապիտալացնելու համար: Քանի որ երկու երկրները շարունակում են արդիականանալ և ինտեգրվել ԵՄ տնտեսությանը, ներդրողները կարող են ակնկալել մրցակցային հարկային ռեժիմներ ինչպես նաև Ռումինիայում և Բուլղարիայում բիզնեսի պայմանների բարելավում: Տեղական հարկային խորհրդատուների հետ մանրակրկիտ պատշաճ ուսումնասիրություն իրականացնելը և առկա խթանների օգտագործումը կարող է երաշխավորել, որ դուք առավելագույնս կօգտվեք Արևելյան Եվրոպայում ձեր կորպորատիվ ներդրումների համար ընտրած իրավասությունից (կամ դրանց համակցությունից):