غالبًا ما يقارن المستثمرون الدوليون رومانيا ضد بلغاريا عندما تبحث الولايات القضائية ذات الضرائب المنخفضة في الاتحاد الأوروبي لتوسع الشركات. يقدم كلا البلدين أنظمة ضريبية مواتية نسبيًا في أوروبا الشرقيةلكنها تختلف في الجوانب الرئيسية المتعلقة بضرائب الشركات ومناخ الأعمال. تقدم هذه المقالة مقارنة ضريبية شاملة - تغطية ضريبة دخل الشركات، وضريبة الاستقطاع، وضريبة القيمة المضافة، والمساهمات الاجتماعية، وحوافز البحث والتطوير، والامتيازات الخاصة بالقطاع، والعوامل التنظيمية - لمساعدة مخططي الشركات ومستشاري الضرائب في تحديد الولاية القضائية التي تقدم ظروفًا أكثر ملاءمة لتأسيس شركة وتنميتها.

أصبحت رومانيا وبلغاريا، وهما دولتان عضوان في الاتحاد الأوروبي، جذابتين للمستثمرين الدوليين بسبب معدلات ضريبية تنافسية والأسواق النامية. تشتهر بلغاريا بـ ضرائب ثابتة منخفضة للغاية واقتصاد كلي مستقر، بينما تتميز رومانيا بسوق محلية أكبر وتبسيط مستمر للإجراءات البيروقراطية. لكل نظام ضريبي مزايا وعيوب فريدة. يجب على المستثمرين مراعاة عوامل مثل معدلات ضريبة الشركات، والحوافز الضريبية، وتكاليف العمالة، وسهولة ممارسة الأعمال.

معدلات وهياكل ضريبة دخل الشركات

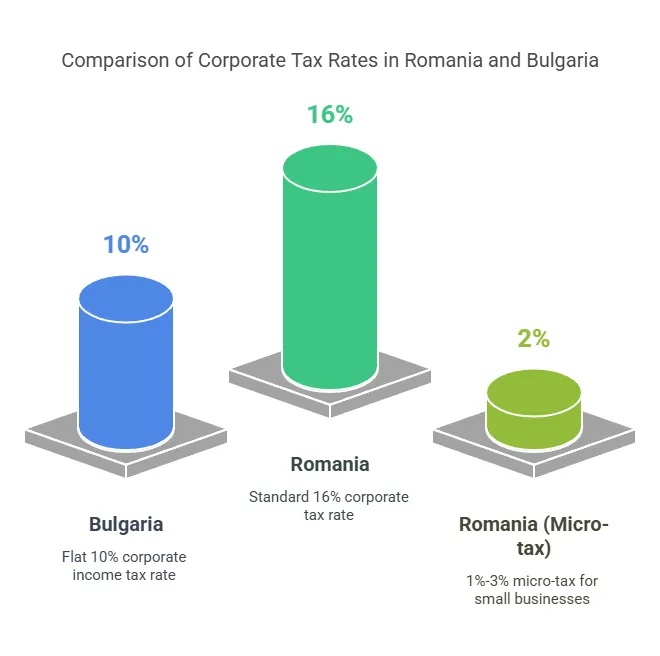

أحد الاعتبارات الأولى هو ضريبة دخل الشركات (CIT) معدل. تفرض كل من رومانيا وبلغاريا ضريبة معدلات ضريبة الشركات الثابتةولكن المعدل في بلغاريا أقل بكثير:

معدل ضريبة الشركات في بلغاريا: 10% ثابتة على الأرباح الخاضعة للضريبة - وهي من أدنى المعدلات في الاتحاد الأوروبي. يُطبق هذا المعدل بالتساوي على الشركات المقيمة وغير المقيمة ذات الأرباح من مصادر بلغارية. تُعدّ ضريبة الشركات المنخفضة البالغة 10% عاملاً رئيسيًا الاستفادة الضريبية في بلغاريا جذب الشركات القابضة والشركات الحساسة للتكلفة.

معدل ضريبة الشركات في رومانيا: 16% ثابتة على الأرباح الخاضعة للضريبة. ضريبة الشركات القياسية في رومانيا أعلى من ضريبة بلغاريا، لكنها لا تزال أقل من متوسط الاتحاد الأوروبي (حوالي ٢١٪). والجدير بالذكر أن رومانيا تقدم بديلاً نظام ضريبة الشركات الصغيرة بالنسبة للشركات الصغيرة، الأمر الذي يمكن أن يقلل بشكل كبير من العبء الضريبي الفعلي على الشركات المؤهلة.

نظام المشاريع الصغيرة في رومانيا

رومانيا نظام ضريبة دخل المشاريع الصغيرة ويوفر ضريبة على أساس حجم الأعمال للشركات الصغيرة، بدلاً من ضريبة الأرباح البالغة ١٦٪. الميزات الرئيسية اعتبارًا من عام ٢٠٢٤:

الأهلية: الشركات التي تبلغ إيراداتها السنوية أقل من €500,000 يجوز للشركات الناشئة (حوالي ٢.٥ مليون ليو روماني) اختيار نظام الشركات الصغيرة، شريطة استيفائها لمعايير محددة (مثل ألا يتجاوز دخلها من الاستشارات ٢٠٪، وغيرها من الشروط). تخضع الشركات الناشئة في البداية لضريبة الأرباح تلقائيًا، ولكن يمكنها الانتقال إلى نظام الضريبة الصغيرة إذا كانت مؤهلة لذلك.

معدلات الضرائب الجزئية: 1% أو 3% من حجم المبيعات، حسب الظروف. على وجه التحديد، 1% ينطبق على الشركات الصغيرة ذات إيرادات سنوية تصل إلى 60,000 ألف يورو أن تفعل لست العمل في قطاعات مستبعدة معينة. معدل أعلى 3% ينطبق على الشركات الصغيرة ذات الإيرادات أكثر من 60,000 يورو حتى 500,000 يوروأو الشركات العاملة في أنشطة محددة (مثل تطوير البرمجيات، والضيافة، والخدمات القانونية والطبية، إلخ). طُبقت هذه المعدلات المتدرجة في عام ٢٠٢٣ لتحسين استهداف فوائد الضريبة الجزئية. والجدير بالذكر أن رومانيا ألغت معدلها البالغ ٣٪ للشركات الصغيرة جدًا التي لا توظف موظفين؛ والآن تدفع جميع الشركات الصغيرة جدًا المؤهلة ١٪ أو ٣٪ بناءً على حجم أعمالها وقطاعها.

تأثير: يمكن أن يكون النظام الضريبي الجزئي مفيدًا للغاية للشركات الصغيرة ذات هوامش الربح المرتفعة. على سبيل المثال، شركة استشارية ذات مسؤولية محدودة بإيرادات 100,000 يورو وأرباح 50,000 يورو ستدفع 3,000 يورو فقط بموجب ضريبة مبيعات 3%، بدلاً من 8,000 يورو بموجب ضريبة أرباح 16%. مع ذلك، تُلزم قطاعات مثل تطوير البرمجيات والفنادق بتطبيق معدل 3% حتى في ظل انخفاض مبيعاتها، مما يعكس سياسة رومانيا لضمان مساهمة بعض القطاعات بشكل أكبر. إذا تجاوزت شركة صغيرة الحد الأقصى البالغ 500 ألف يورو، فيجب عليها الانتقال إلى نظام ضريبة أرباح 16% في منتصف العام.

بلغاريا، على النقيض من ذلك، لا لا توجد ضريبة منفصلة للشركات الصغيرة تخضع جميع الشركات لضريبة أرباح بنسبة 10% بغض النظر عن حجمها. ويُعتبر هذا التبسيط ميزة إضافية للتنبؤ، مع أنه يعني أن الشركات الصغيرة في بلغاريا لا تحصل على معدل مخفّض يتجاوز نسبة 10% المنخفضة أصلًا.

نظرة عامة على ضريبة الشركات المقارنة

ولتلخيص معايير ضريبة الشركات الأساسية في كل بلد، يسلط الجدول أدناه الضوء على الأرقام الرئيسية:

| الجانب الضريبي | رومانيا | بلغاريا |

|---|---|---|

| ضريبة دخل الشركات (CIT) | 16% معيار على الأرباح. مفاجأة دقيقة: 1% أو 3% من الإيرادات إذا كان حجم المبيعات ≤ 500 ألف يورو | 10% ثابتة على الأرباح (تنطبق على جميع الشركات) |

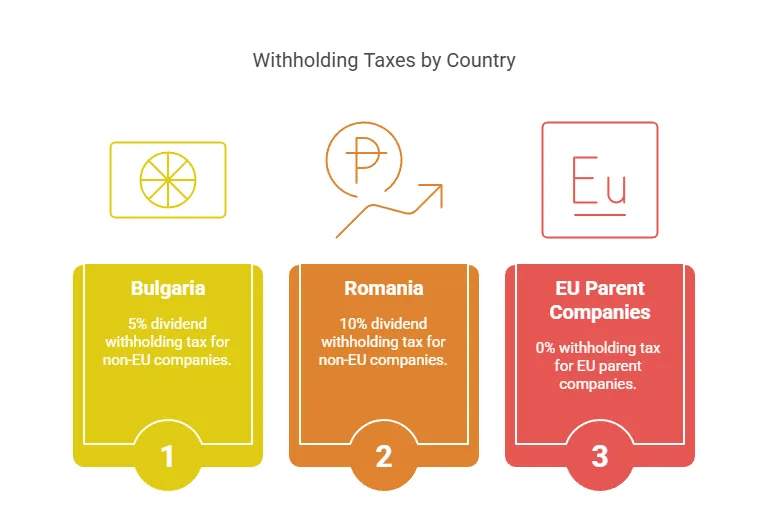

| ضريبة حجب الأرباح | 10% قياسي. 0% داخل الاتحاد الأوروبي (الشركة الأم في الاتحاد الأوروبي تمتلك ≥10% لمدة ≥1 سنة) | 5% قياسي. 0% داخل الاتحاد الأوروبي (الشركة الأم في الاتحاد الأوروبي تمتلك ≥10% لمدة ≥1 سنة) |

| ضريبة القيمة المضافة (المعدل القياسي) | 19% قياسي (أسعار مخفضة 9% و5% على سلع محددة) | 20% قياسي (معدل مخفض 9% لبعض السلع/الخدمات) |

| عتبة تسجيل ضريبة القيمة المضافة | ~300,000 RON حجم المبيعات السنوي (≈ 60,000 يورو) للتسجيل الإلزامي في ضريبة القيمة المضافة | 100,000 ليف بلغاري سنوي (≈ 51,000 يورو) لضريبة القيمة المضافة الإلزامية (انظر قسم ضريبة القيمة المضافة لعام 2025 |

| المساهمات الاجتماعية لصاحب العمل | ~2.25% من الراتب الإجمالي (ظروف العمل القياسية) + 4% أو 8% للظروف الخاصة/الخطرة | ~18.9–19.6 ٪ من الراتب الإجمالي (يختلف قليلاً حسب فئة مخاطر الحوادث) |

| المساهمات الاجتماعية للموظفين | 35% من الراتب الإجمالي (25% معاش + 10% صحة) | ~13.8% من الراتب الإجمالي (10.58% معاش + 3.2% صحة) |

| ضريبة الدخل الشخصي (PIT) | شقة 10% على معظم الدخل.موظفو التكنولوجيا/البناء/الزراعة معفون من أول 10 آلاف رونâ € < | شقة 10% على الدخل (لا توجد إعفاءات للقطاع العام) |

كما هو مبين ، أسعار الصرف الرئيسية في بلغاريا الضرائب (١٠٪ ضريبة دخل الشركات، ٥٪ ضريبة أرباح الأسهم، ٢٠٪ ضريبة القيمة المضافة) أقل عمومًا من ضرائب رومانيا (١٦٪ ضريبة دخل الشركات، ٨٪ ضريبة أرباح الأسهم، ١٩٪ ضريبة القيمة المضافة). مع ذلك، يمكن للأنظمة الضريبية الخاصة في رومانيا (الضرائب الجزئية، والحوافز القطاعية) أن تُضيّق الفجوة لبعض الشركات. فيما يلي، سنتناول كل فئة ضريبية بالتفصيل.

ضريبة حجب الأرباح

عندما تقوم الشركة بتوزيع الأرباح على شكل أرباح، ضريبة الاستقطاع (WHT) ويشكل توزيع الأرباح اعتبارًا مهمًا آخر للمستثمرين، وخاصة أولئك الذين يخططون لإعادة الأرباح إلى الوطن.

بلغاريا - ضريبة الأرباح: بلغاريا تفرض 5% ضريبة الاستقطاع على أرباح الأسهم المدفوعة للأفراد أو المساهمين الأجانب في الشركات. ينطبق هذا المعدل على أرباح الأسهم المدفوعة لمعظم غير المقيمين، ولكن هناك لا يوجد خصم على أرباح الشركات الأم في الاتحاد الأوروبي/المنطقة الاقتصادية الأوروبية استيفاء شروط توجيه الاتحاد الأوروبي للشركات الأم والفرعية (ملكية لا تقل عن 10% لمدة عام أو أكثر) - تُعفى هذه التوزيعات. كما تُخفض العديد من المعاهدات الضريبية في بلغاريا معدل 1% على أرباح الأسهم إلى 5-0% في ولايات قضائية أخرى. تُعتبر ضريبة أرباح الأسهم البالغة 5% منخفضة جدًا وفقًا لمعايير الاتحاد الأوروبي (على سبيل المثال، ألمانيا 5%، بولندا 25%).

رومانيا - ضريبة الأرباح: ارتفع معدل ضريبة الأرباح في رومانيا مؤخرًا. كان ثابتًا منذ فترة طويلة عند 5%، ولكن منذ ذلك الحين في عام 2023 ارتفعت إلى 8٪، واعتبارًا من 1 يناير 2025 زادت إلى 10٪في عام 2025، ينبغي للمستثمرين أن يتوقعوا 10% ضريبة على الأرباح الموزعةمثل بلغاريا، تطبق رومانيا توجيه الاتحاد الأوروبي بشأن الشركات الأم والشركات التابعة، لذا فإن الأرباح المدفوعة لشركة أم مؤهلة في الاتحاد الأوروبي (حصة ≥ 10% لمدة ≥ سنة واحدة) هي معفى من الحجبالأرباح المحلية بين الشركات الرومانية معفاة من الضرائب لتجنب الازدواج الضريبي. بالنسبة للجهات غير الأعضاء في الاتحاد الأوروبي أو غير المتعاقدة مع معاهدات، يُطبق معدل 8%/10% تلقائيًا.

تأثير: تتمتع بلغاريا بميزة واضحة بضريبة أرباحها البالغة 5% مقارنةً برومانيا التي تتراوح بين 8% و10%. بالنسبة للمستثمرين الذين يخططون لتحويل أرباحهم بانتظام إلى شركة أم في ولاية قضائية خارج الاتحاد الأوروبي، فإن المعدل المنخفض في بلغاريا يعني أرباحًا أكبر بعد الضريبة. أما بالنسبة للمستثمرين المقيمين في الاتحاد الأوروبي، فقد يكون هذا الاختلاف غير ذي أهمية، حيث يسمح كلا البلدين بـ 0% خصم على أرباح الاتحاد الأوروبي بموجب قواعد الاتحاد الأوروبي. عمليًا، تُنظّم العديد من المجموعات الدولية استثماراتها عبر شركات قابضة تابعة للاتحاد الأوروبي للاستفادة من ضريبة الأرباح على الأرباح بنسبة 0%. في مثل هذه الحالات، لن تفرض رومانيا ولا بلغاريا ضريبة أرباح على الأرباح عند الخروج.

تجدر الإشارة إلى اتجاه رومانيا نحو زيادة معدل الضريبة: فالقفزة إلى 10% تُوازي ضريبة الأرباح مع معدل ضريبة الدخل الشخصي الثابت البالغ 10%. قد يُقلل هذا قليلاً من جاذبية رومانيا للشركات القابضة. في المقابل، حافظت بلغاريا على معدلها عند 5% لسنوات.

سيناريو العالم الحقيقي: إذا امتلك مستثمر أمريكي شركة بلغارية، فإن توزيع أرباح بقيمة مليون دولار أمريكي سيُلزم بضريبة بلغارية قدرها 1 ألف دولار أمريكي (50%). أما التوزيع نفسه لشركة رومانية في عام 5، فسيُلزم بضريبة قدرها 2025 ألف دولار أمريكي بنسبة 100%. بتوجيه الاستثمار عبر هولندا أو قبرص، على سبيل المثال (دولتان تابعتان للاتحاد الأوروبي بمعاهدات ضريبية)، يمكن للمستثمرين غالبًا تخفيض أو إلغاء هذه الضرائب المستقطعة. تتمتع كل من رومانيا وبلغاريا بسجلات ضريبية واسعة. شبكات المعاهدات الضريبية للتخفيف من ضرائب الأرباح عبر الحدود.

أنظمة ضريبة القيمة المضافة والتسجيل

تؤثر ضريبة القيمة المضافة (VAT) على التدفقات النقدية للشركات وأسعارها، وخاصةً تلك التي تبيع السلع/الخدمات محليًا أو في جميع أنحاء الاتحاد الأوروبي. يستخدم كلا البلدين إطار ضريبة القيمة المضافة المعمول به في الاتحاد الأوروبي، ولكن بمعدلات وحدود مختلفة.

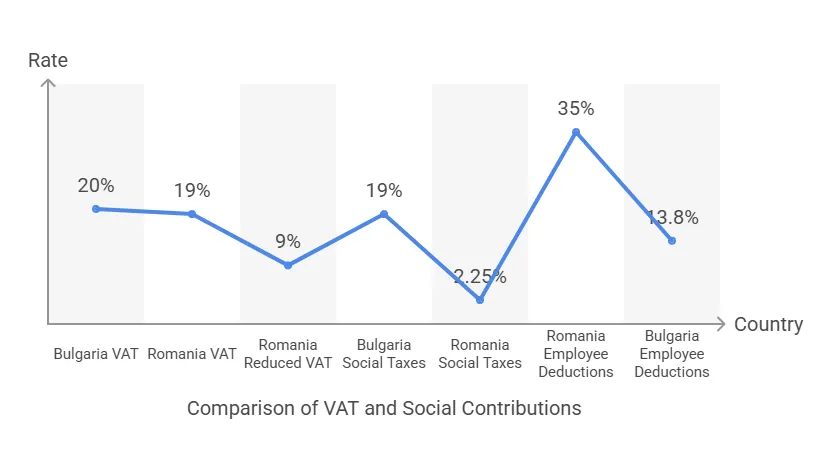

معدلات ضريبة القيمة المضافة: معدل ضريبة القيمة المضافة القياسي في رومانيا هو 19%، أقل قليلاً من بلغاريا 20% المعدل القياسي. كلاهما يُخفّضان معدلات ضريبة القيمة المضافة لفئات مُحدّدة: 9% في كل بلد على سلع مثل الكتب والأدوية وأماكن الإقامة الفندقية وما إلى ذلك. كما تتمتع رومانيا أيضًا بتخفيضات كبيرة 5% VAT على سلع معينة (مثل المساكن والفعاليات الثقافية). يُعدّ فرق نقطة مئوية واحدة في ضريبة القيمة المضافة القياسية طفيفًا، ولكنه قد يؤثر على الشركات الكبيرة الموجهة نحو المستهلك (قد يُخفّض انخفاض ضريبة القيمة المضافة في رومانيا قليلاً أسعار المستهلك النهائي بنسبة تقارب 1%).

حد التسجيل في ضريبة القيمة المضافة: هذا هو الفرق الرئيسي اعتبارًا من عام 2024. في رومانيا، يجب على الشركات التسجيل لضريبة القيمة المضافة بمجرد تجاوز حجم مبيعاتها السنوية RON 300,000 (تقريبا €60,000في بلغاريا، كان الحد الأقصى تاريخيًا 50,000 ليف بلغاري (25 ألف يورو)، ولكن تم رفعه إلى 100,000،XNUMX ليفًا بلغاريًا (≈ €51,000) اعتبارًا من عام ٢٠٢٣. وبالتالي، تسمح رومانيا حاليًا بحجم مبيعات أعلى قبل ضريبة القيمة المضافة الإلزامية مقارنةً ببلغاريا. ومع ذلك، تسمح تشريعات الاتحاد الأوروبي بحدود قصوى تصل إلى ٨٥ ألف يورو، وقد خططت بلغاريا لرفع حدودها إلى ما يعادل 85 ألف يورو (166,000 ليف بلغاري) في عام 2025. (اعتبارًا من أوائل عام 2025، قرر المشرعون البلغاريون إعادة الحد الأدنى إلى 100 ألف ليف بلغاري اعتبارًا من أبريل 2025 فصاعدًابعد السماح بالحد الأعلى لفترة وجيزة. ينبغي على المستثمرين مراجعة الحد الأقصى الأخير، نظرًا لتقلبات السياسة. باختصار، يمكن للشركات الصغيرة العمل معفاة من ضريبة القيمة المضافة بإيرادات أعلى نسبيًا في رومانيا (60 ألف يورو) منها في بلغاريا (حوالي 50 ألف يورو).

الامتثال لضريبة القيمة المضافة: يشترط كلا البلدين تقديم إقرارات ضريبية دورية (شهريًا أو ربع سنويًا، حسب حجم المبيعات). وبصفتهما عضوين في الاتحاد الأوروبي، يمكن للشركات الرومانية والبلغارية الحصول على أرقام ضريبة القيمة المضافة للاتحاد الأوروبي والتداول عبره باستخدام آلية الخصم العكسي. مركز الخدمات الشاملة (OSS) الأنظمة حيثما ينطبق ذلك. هناك بعض الاختلافات في الامتثال - على سبيل المثال، أدخلت رومانيا التقارير الرقمية SAF-T بالنسبة لضريبة القيمة المضافة لكبار دافعي الضرائب، بينما كانت بلغاريا أبطأ في تطبيقها. لكن بشكل عام، إدارة ضريبة القيمة المضافة متقاربة.

في عمل مستثمرون دوليونغالبًا ما يكون الاعتبار الرئيسي لضريبة القيمة المضافة هو تأثير التدفق النقدي وصعوبة التسجيل. إذا كان المستثمر يخطط لتصدير الخدمات/السلع فقط (معفاة من ضريبة القيمة المضافة بنسبة صفرية) وظل دون الحد الأدنى، فقد يتجنب في البداية تسجيل ضريبة القيمة المضافة. في رومانيا، يمكن لثلاث شركات صغيرة مرتبطة ببعضها استخدام حد الـ 60 ألف يورو لكل منها (يسمح القانون الروماني بما يصل إلى ثلاث شركات معفاة من ضريبة القيمة المضافة لكل مالك فردي)، مما قد يؤدي إلى تحقيق مبيعات إجمالية بقيمة 3 ألف يورو معفاة من ضريبة القيمة المضافة. أما في بلغاريا، فالحد الأدنى أقل قليلاً، وتقسيم الشركات لتجنب ضريبة القيمة المضافة أكثر محدودية.

على سبيل المثال: تتوقع شركة برمجيات ناشئة مبيعات محلية سنوية بقيمة 50 ألف يورو في السنة الأولى. في رومانيا، يمكنها تأخير تسجيل ضريبة القيمة المضافة حتى تتجاوز 60 ألف يورو، مما يغنيها عن فرض ضريبة القيمة المضافة وتقديمها في البداية. أما في بلغاريا، فستتجاوز عتبة الـ 51 ألف يورو تقريبًا، وستحتاج إلى التسجيل مبكرًا. من ناحية أخرى، بمجرد التسجيل، تبلغ ضريبة القيمة المضافة في رومانيا 19% مقابل 20% في بلغاريا. وفي كلتا الحالتين، تمنح أنظمة ضريبة القيمة المضافة في كلا البلدين... خصم ضريبة القيمة المضافة الكاملة على المشتريات التجارية وتتماشى مع توجيهات الاتحاد الأوروبي، وبالتالي فإن ضريبة القيمة المضافة لا ينبغي أن تكون تكلفة إذا تم إدارتها بشكل صحيح، بل مجرد عامل إداري.

المساهمات الاجتماعية لصاحب العمل والموظف

ما وراء ضرائب الشركات، ضريبة العمل - تكاليف الضمان الاجتماعي والرواتب - تؤثر على التكلفة الإجمالية لممارسة الأعمال، وخاصةً للشركات ذات الكوادر البشرية الكبيرة. لدى كل من رومانيا وبلغاريا ضريبة الدخل الثابتة تبلغ نسبة الضرائب على الأفراد 10% (مما يجعلها جذابة للموظفين)، ولكن المساهمات الاجتماعية تختلف في المعدلات والبنية:

رومانيا – المساهمات الاجتماعية: في إصلاحٍ رئيسيٍّ عام ٢٠١٨، نقلت رومانيا معظم عبء الضمان الاجتماعي إلى الموظفين. واعتبارًا من عام ٢٠٢٤، يدفع الموظفون 25% للمعاش التقاعدي (التأمين الاجتماعي) و 10% للتأمين الصحي، بإجمالي 35% مساهمة الموظف تُخصم من إجمالي الأجور. يدفع أصحاب العمل نسبة ضئيلة فقط تأمين العمل مساهمة 2.25% على إجمالي الرواتب في الظروف العادية. (إذا عمل الموظفون في ظروف خاصة - مثل وظائف خطرة أو وظائف التقاعد المبكر - فيجب على صاحب العمل المساهمة بنسبة إضافية قدرها 4% أو 8% للمعاشات التقاعدية). ومن المهم أن رومانيا لديها إغاثة خاصة بالقطاع للضرائب الاجتماعية في بعض القطاعات: على سبيل المثال، يتمتع قطاع البناء حاليًا بضريبة دخل صفرية ومساهمات أقل للموظفين حتى أجر معين، كحافز لمواجهة نقص العمالة في هذا المجال. ولكن بشكل عام، لأغراض وضع الميزانية، قد يزيد صاحب العمل الروماني راتب الموظف بنسبة 2.25% تقريبًا لتغطية تكاليف صاحب العمل، وسيبلغ صافي دخل الموظف حوالي 55% من الإجمالي بعد خصم 35% من المساهمات الاجتماعية و10% من ضريبة الدخل (مع بعض الفروق الدقيقة في الدخول المنخفضة).

بلغاريا – المساهمات الاجتماعية: تقسم بلغاريا عبء الضمان الاجتماعي بين صاحب العمل والموظف بنسبة تقريبية 60: نسبة 40بالنسبة لموظفي المكتب النموذجيين، يدفع صاحب العمل حوالي 18.9% من الراتب (يغطي التأمين الاجتماعي والتأمين الصحي وصندوق الحوادث) ويدفع الموظف حوالي 13.8%على وجه التحديد، تشمل معدلات أصحاب العمل حوالي 13.7% للمعاشات التقاعدية، و4.8% للرعاية الصحية، وحوالي 0.4-1.1% للتأمين ضد الحوادث (يتراوح المجموع الدقيق بين 18.9-19.6% حسب فئة المخاطر). يدفع الموظفون 10.58% للمعاش التقاعدي و3.2% للرعاية الصحية من إجمالي رواتبهم. ضريبة الدخل الشخصي في بلغاريا ثابتة بنسبة 10% بالإضافة إلى ذلك. لا توجد إعفاءات واسعة النطاق لقطاعي تكنولوجيا المعلومات أو البناء؛ ومع ذلك، تضع بلغاريا حدًا أقصى للدخل الخاضع للضمان الاجتماعي (حوالي 3,400 ليف بلغاري شهريًا في عام 2024)، مما يمكن أن يخفف العبء النسبي على الرواتب الأعلى (لا تُفرض اشتراكات اجتماعية على الدخل الذي يتجاوز الحد الأقصى). لدى رومانيا أيضًا حد أقصى للدخل للمساهمات الاجتماعية (يبلغ الحد الأقصى لنسبة التأمين الصحي 10% 12 ضعفًا للحد الأدنى للأجور لبعض العاملين المستقلين، ولكن بالنسبة للموظفين، يبلغ الحد الأقصى للمعاش التقاعدي 3 أضعاف متوسط الأجر لمساهمات الركيزة الثانية - تختلف التفاصيل).

مقارنة: بالنسبة لصاحب العمل، تكلفة العمالة لكل يورو واحد من الراتب الصافي يمكن أن يكون هذا توضيحًا. في رومانيا، لإعطاء موظف صافٍ قدره 1,000 يورو، قد يكون الإجمالي حوالي 1,315 يورو (نظرًا لأن الضريبة الإجمالية 24.5%: 35% من الضمان الاجتماعي و10% ضريبة دخل شخصية على الإجمالي، مع تعويضها جزئيًا بتطبيق ضريبة دخل شخصية بعد الضمان الاجتماعي). يدفع صاحب العمل 2.25% إضافية من الإجمالي (30 يورو)، وبالتالي تكون التكلفة الإجمالية حوالي 1,345 يورو. في بلغاريا، لإعطاء موظف صافٍ قدره 1,000 يورو، يكون الإجمالي حوالي 1,270 يورو (13.8% من الضمان الاجتماعي + 10% ضريبة دخل شخصية على الإجمالي)، ويدفع صاحب العمل 19% من الإجمالي (240 يورو)، ليصبح المجموع حوالي 1,510 يورو. وهكذا، أدى التحول الضريبي الأخير في رومانيا إلى... العمالة الرسمية أرخص قليلاً لأصحاب العمل (يتحمل الموظف حصة أكبر من الضريبة). ومع ذلك، يُخصم جزء أكبر من إجمالي أجور الموظفين للتأمين الاجتماعي في رومانيا، بينما يكون التوزيع أكثر توازناً في بلغاريا. بالنسبة للمستثمرين، يوفر كلا البلدين تكاليف العمالة التنافسية إن متوسط الأجور في بلغاريا أقل مقارنة بأوروبا الغربية، ولكن متوسط الأجور في بلغاريا أقل في البداية، وهو ما يفوق في كثير من الأحيان الفروق المئوية في الضرائب الاجتماعية.

الحوافز الضريبية للموظفين (قطاع تكنولوجيا المعلومات): أحد الفروق الملحوظة هو الحوافز لـ موظفي قطاع التكنولوجيا. لقد منحت رومانيا منذ فترة طويلة إعفاءات ضريبة الدخل لمحترفي تكنولوجيا المعلومات - تم تعيين مطوري البرامج ذوي المؤهلات المحددة معفى من ضريبة الدخل الشخصية البالغة 10% (بمعنى جعل ضريبة دخلهم صفرًا فعليًا) حتى الحد الأقصى، وهي سياسة لتحفيز صناعة التكنولوجيا. في أواخر عام ٢٠٢٣، عدّلت رومانيا هذا الأمر لإعفاء رواتب تكنولوجيا المعلومات التي تصل إلى ١٠٠٠٠ ليو روماني (حوالي ٢٠٠٠ يورو) شهريًا - مما يعني أن معظم المبرمجين من المستوى المتوسط لا يزالون يدفعون ضريبة دخل صفرية (لأن إجمالي دخلهم قد يكون أقل من هذا الحد)، بينما يدفع أصحاب الدخول الأعلى ضريبة فقط على الجزء الذي يزيد عن ١٠ آلاف ليو روماني. لا تزال المساهمات الاجتماعية سارية، ولكن هذا يمثل توفيرًا كبيرًا. لا تقدم بلغاريا إعفاءً ضريبيًا مماثلًا للعاملين في تكنولوجيا المعلومات - حيث يدفع جميع الموظفين ضريبة ثابتة بنسبة ١٠٪. ونتيجة لذلك، غالبًا ما تجد شركات التكنولوجيا العالمية أن مجموعة المواهب الرومانية ليست أكبر فحسب، بل أيضًا فعالة. مدعومة بالضرائب بالنسبة للموظف، مما يتيح الحصول على رواتب صافية تنافسية.

الحوافز الضريبية للبحث والتطوير والابتكار

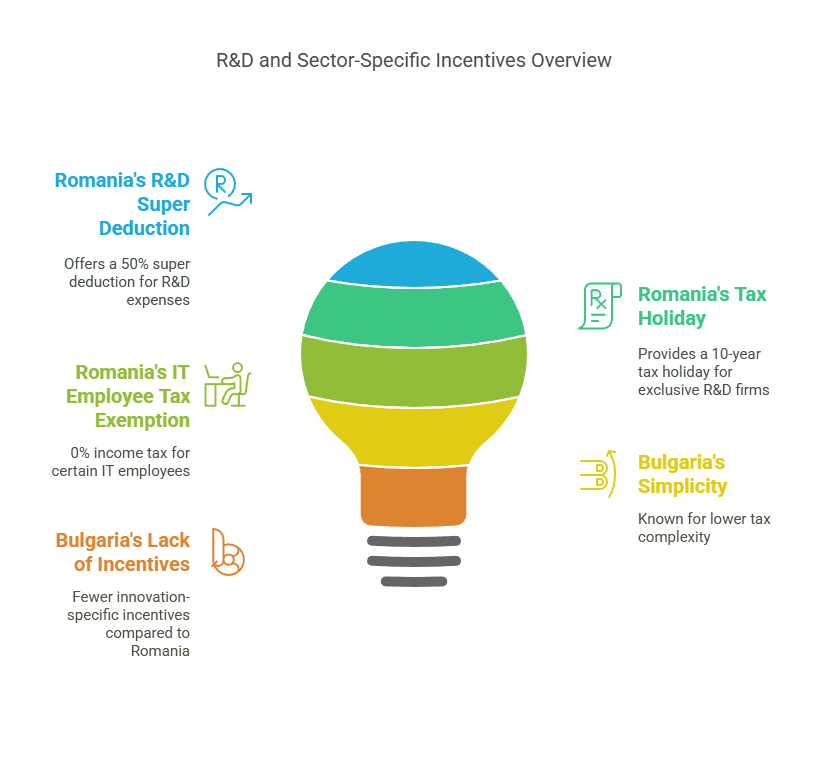

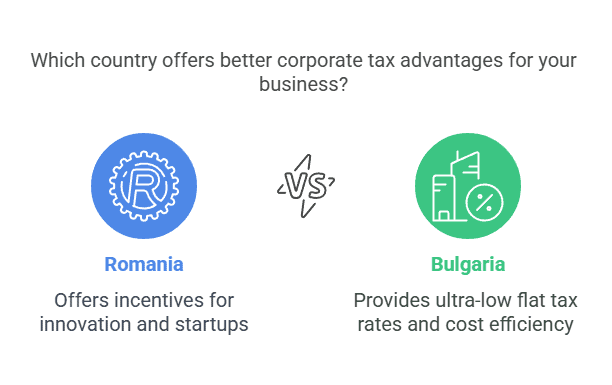

بالنسبة للشركات التي تُركز على البحث والتطوير والابتكار، يُمكن للحوافز الضريبية المتاحة أن تُرجّح كفة الميزان. وهنا، تتمتع رومانيا بميزة واضحة بفضل تعدد حوافز البحث والتطويرفي حين تعتمد بلغاريا في المقام الأول على معدلات الضرائب المنخفضة ومنح الاتحاد الأوروبي بدلاً من الإعفاءات الضريبية الخاصة بالبحث والتطوير.

الحوافز الضريبية للبحث والتطوير في رومانيا: تعمل الحكومة الرومانية على تشجيع الابتكار بشكل نشط من خلال أحكام الضرائب على الشركات:

خصم إضافي للبحث والتطوير: يمكن للشركات التي تشارك في أنشطة البحث والتطوير المؤهلة خصم مبلغ إضافي 50% من نفقات البحث والتطوير المؤهلة من أرباحهم الخاضعة للضريبة، بالإضافة إلى الخصم المعتاد. هذا يعني عمليًا أن 100 يورو من إنفاق البحث والتطوير تُخصم 150 يورو، مما يُقلل ضريبة دخل الشركات بمقدار 8 يورو إضافية لكل 100 يورو تُنفق (بنسبة 16%).

استهلاك متزايد: يمكن استهلاك المعدات المستخدمة في البحث والتطوير بشكل أسرع لأغراض ضريبية، مما يسمح للشركات بتأجيل الضرائب.

الإعفاء الضريبي على الأرباح المعاد استثمارها: رومانيا تقدم إعفاءً من ضريبة الشركات على الأرباح المعاد استثمارها في معدات تكنولوجية معينة (مثل الآلات وأجهزة الكمبيوتر). لا يقتصر هذا على البحث والتطوير، بل يفيد غالبًا شركات التكنولوجيا والتصنيع الناشئة التي تُحدّث أجهزتها. باختصار، إذا استثمرت شركة أرباحها في تكنولوجيا إنتاج جديدة، يُمكن أن يكون هذا الربح معفيًا من ضريبة دخل الشركات.

إعفاء ضريبي لمدة 10 سنوات لشركات البحث والتطوير: ربما يكون الحافز الأكثر سخاءً هو الشركات التي النشاط الحصري هو البحث والتطوير والابتكار يمكن أن تتأهل للحصول على إعفاء ضريبي للشركات لمدة 10 سنواتيهدف هذا الحافز، الذي طُرح في السنوات الأخيرة، إلى جذب مراكز البحث والتطوير والشركات الناشئة. عمليًا، يجب أن تكون الشركة ملتزمة تمامًا بأنشطة البحث والابتكار للتأهل (وربما معتمدة من الجهات الرسمية)، ولكن هذا يعني أن مختبرًا بحثيًا بحتًا أو شركة ناشئة في مجال التكنولوجيا في رومانيا قد تقضي عقدًا من الزمن دون دفع ضريبة دخل الشركات على الإطلاق.

تجعل هذه الحوافز رومانيا جذابةً لصناعات التكنولوجيا المتقدمة، والأدوية، وتطوير البرمجيات، وأي شركة ذات نفقات بحث وتطوير كبيرة. على سبيل المثال، يمكن لشركة تكنولوجيا حيوية الحصول على خصم إضافي بنسبة 50% على تكاليف الأبحاث السريرية، مما يخفض معدل الضريبة الفعلي عليها، وإذا أعادت استثمار أرباحها في معدات المختبرات، فإن هذه الأرباح تُعفى من الضرائب. كما تُقدم رومانيا منحًا للابتكار ونظامًا لمدن تكنولوجيا المعلومات (مع مزايا ضريبية محلية) في بعض المناطق، مُكملةً للحوافز الضريبية.

الحوافز الضريبية في بلغاريا: لا توجد في بلغاريا أرصدة بحث وتطوير محددة أو خصومات إضافية على المستوى الوطني. مؤسسة الضرائب يُشير إلى أن الدعم الضريبي الضمني الذي تقدمه بلغاريا للبحث والتطوير ضئيل، مما يشير إلى عدم وجود إعفاءات ضريبية خاصة كبيرة. ومع ذلك، تُقدم بلغاريا حوافز أخرى:

حوافز الاستثمار الإقليمية: يمكن للمستثمرين في التصنيع أو الخدمات في المناطق ذات معدلات البطالة المرتفعة الحصول على استرداد أو تخفيض يصل إلى 100% من ضريبة الدخل على الشركات لعدة سنوات. في الأساس، إذا استثمرت في منطقة أقل نموًا (كإنشاء مصنع أو مكتب إداري في منطقة فقيرة)، فقد تعيد الحكومة ضريبة شركتك لإعادة استثمارها في المشروع. قد يُمثل هذا إعفاءً ضريبيًا، وإن كان عادةً مشروطًا بإعادة استثمار الضريبة المُدّخرة في المنطقة وتحقيق أهداف خلق فرص العمل.

حوافز التوظيف: يوفر قانون الضرائب البلغاري خصومات أو إعفاءات إضافية للشركات التي توظف عاطلين عن العمل لفترات طويلة، أو أشخاصًا من ذوي الإعاقة، أو من يقتربون من سن التقاعد. هذه تدابير سياسية اجتماعية، لكنها تُخفّض الضرائب على الشركات التي تُساهم في توظيف الفئات الضعيفة.

خاص بالصناعة:على الرغم من أنها ليست ائتمانًا للبحث والتطوير، إلا أن حكومة بلغاريا قد تقدم منح نقدية أو حوافز ممولة من الاتحاد الأوروبي لمشاريع البحث والتطوير من خلال صناديق الابتكار أو برامج الاتحاد الأوروبي (مثل برنامج أفق أوروبا، وغيرها). تستفيد العديد من شركات التكنولوجيا البلغارية من انخفاض تكاليف التشغيل ودعم الاتحاد الأوروبي بدلاً من الإعفاءات الضريبية.

باختصار، تتمثل استراتيجية بلغاريا في "الضرائب المنخفضة للجميع" بدلاً من الإعفاءات الضريبية المستهدفة - حيث تدفع شركة التكنولوجيا 10% فقط من ضريبة الشركات على أرباحها، وهي ضريبة منخفضة، ولكنها لا تحصل على تخفيضات إضافية على البحث والتطوير كما هو الحال في رومانيا.

أيهما أفضل للابتكار؟ بالنسبة للشركات التي تعتمد بشكل كبير على البحث والتطوير، يُعدّ النظام الضريبي في رومانيا أكثر ملاءمة. يمكن لشركة تطوير برمجيات في رومانيا خفض دخلها الخاضع للضريبة بشكل كبير من خلال خصم 50% من البحث والتطوير (يغطي رواتب المطورين وتكاليف البحث)، بينما في بلغاريا، تدفع الشركة التابعة نفسها نسبة 10% ثابتة على أي ربح متبقٍ. إذا كان هامش الربح مرتفعًا والإنفاق على البحث والتطوير منخفضًا، فقد يكون المعدل الضريبي المنخفض في بلغاريا كافيًا. ولكن إذا استمرت الشركة في الاستثمار في تطويرات جديدة، فقد تحصل رومانيا على معدل ضريبي فعلي أقل بعد الحوافز (ربما أقل بكثير من 10%).

مثال الحالة: شركة متعددة الجنسيات تفتتح مركزًا للبحث والتطوير بنفقات سنوية قدرها مليوني يورو، وتسعى لتحقيق التعادل. في رومانيا، قد يُسفر هذا المبلغ عن خصم إضافي قدره مليون يورو (2%)، مما قد يُؤدي إلى خسارة ضريبية تُنقل إلى الأرباح المستقبلية أو تُغطيها. أما في بلغاريا، فهو مجرد نفقة عادية (بدون خصم إضافي). مع مرور الوقت، إذا أدى البحث والتطوير إلى دخل من الملكية الفكرية، فإن رومانيا تمتلك أيضًا مجمعات بحث وتطوير، وتدرس تطبيق أنظمة صندوق الملكية الفكرية (وإن لم تُطبق بعد بحلول عام 2). تُدير شركات مثل فورد وبوش عمليات البحث والتطوير في رومانيا، مستفيدةً على الأرجح من هذه الحوافز، بينما تميل الشركات في بلغاريا إلى التركيز على الإنتاج والاستعانة بمصادر خارجية حيث تكفيها ضريبة الـ 1% المنخفضة.

المزايا الضريبية الخاصة بالقطاعات (تكنولوجيا المعلومات، التصنيع، الشركات الناشئة)

إلى جانب البحث والتطوير، تتمتع بعض الصناعات بما يلي: تناسب المزايا الضريبية أو المالية في كل بلد:

قطاع تكنولوجيا المعلومات: لقد قامت رومانيا بتطوير قطاع تكنولوجيا المعلومات والاستعانة بمصادر خارجية الإعفاءات الضريبية الشخصيةكما ذُكر سابقًا، يُعفى موظفو تكنولوجيا المعلومات الذين يستوفون معايير معينة (الوظيفة والمؤهلات في علوم الحاسوب) من ضريبة الدخل البالغة 10% على رواتبهم حتى حد معين. هذا يُحسّن فعالية توظيف الكفاءات في مجال تكنولوجيا المعلومات من حيث التكلفة (حيث يُمكن لأصحاب العمل تقديم رواتب صافية أعلى لنفس الراتب الإجمالي). بالإضافة إلى ذلك، شهدت رومانيا نهضة في مراكز تكنولوجيا المعلومات (مثل كلوج نابوكا، وبوخارست، وياش) بفضل الحوافز المحلية وأنظمة التكنولوجيا المزدهرة. أما بلغاريا، فتعتمد على انخفاض ضرائبها وتكاليف العمالة فيها بشكل عام. في حين أن بلغاريا لا تُعفي رواتب تكنولوجيا المعلومات من الضرائب، إلا أنها... متوسط أجور تكنولوجيا المعلومات الرسوم الجمركية أقل قليلاً، ولا تزال الضريبة الثابتة البالغة 10% جذابة للغاية على المستوى الدولي. تستضيف صوفيا وبلوفديف العديد من مراكز الاستعانة بمصادر خارجية لعمليات الأعمال (BPO) ومراكز الاستعانة بمصادر خارجية لتكنولوجيا المعلومات، وذلك بفضل الجمع بين انخفاض الضرائب والقوى العاملة الماهرة. ومع ذلك، في المجمل، الشركات الناشئة التكنولوجيا قد يميلون نحو رومانيا للاستفادة من الإعفاء الضريبي على المبرمجين ووجود مجموعة أكبر من المواهب (تضم رومانيا حوالي 150 ألف متخصص في تكنولوجيا المعلومات، مقابل حوالي 70 ألفًا في بلغاريا). في الواقع، أنتجت رومانيا حيدات مثل UiPath (برنامج RPA) وElrond Network (blockchain) في السنوات الأخيرة، بمساعدة نظام ضريبي داعم ومنح حكومية.

التصنيع والصناعية:يتنافس كلا البلدين على الاستثمار الأجنبي المباشر في قطاع التصنيع (مثل قطع غيار السيارات والإلكترونيات). الميزة الرئيسية لبلغاريا هي انخفاض تكاليف الأجور واحتمال المناطق المعفاة من الضرائب (يمكن لاسترداد ضريبة الشركات في المناطق ذات معدلات البطالة المرتفعة أن يُلغي ضريبة الشركات فعليًا لفترة من الزمن إذا أُعيد استثمار الأرباح). على سبيل المثال، يُمكن لمورّد سيارات في شمال غرب بلغاريا (وهي منطقة أقل نموًا) أن يدفع ضريبة شركات بدون فوائد لعدة سنوات إذا استخدم الضريبة المُدّخرة لبناء مصنعه وتدريب عماله - وهو حافز كبير للمشاريع الصناعية. لا تُقدّم رومانيا إعفاءات ضريبية إقليمية على ضريبة الشركات، لكنها تُروّج لـ سوق وبنية تحتية أكبررومانيا موطنٌ لمصانع تجميع ضخمة (مثل رينو وداسيا وفورد) ومئات موردي السيارات، مما يُحدث تأثيرًا تكتليًا. من الناحية الضريبية، تُعدّ ضريبة الشركات الرومانية البالغة 16% أعلى، لكن الأرباح المُعاد استثمارها في التكنولوجيا الجديدة مُعفاة، ويمكن لشركات التصنيع استخدامها لتحديث الآلات معفاةً من الضرائب. كما أن بعض الصناعات (مثل البناء، كما ذُكر) لديها... إعفاءات ضريبية على الرواتب في رومانيا، تُخفّض تكاليف العمالة بإعفاء الشركات العاملة في قطاع البناء من ضريبة الدخل وجزء من المساهمات حتى عام ٢٠٢٨. لا يوجد في بلغاريا نظام وطني مماثل للبناء، مع أن كلا البلدين يستخدمان أحيانًا ضريبة القيمة المضافة المخفضة على مواد البناء (مؤقتًا) لتحفيز قطاع البناء.

الشركات الناشئة والشركات الصغيرة والمتوسطة: بالنسبة للشركات الناشئة الصغيرة، رومانيا نظام الشركات الصغيرة (ضريبة 1% على الإيرادات للعديد من الشركات الجديدة) ميزة كبيرة. يمكن للشركات الناشئة في مجال التكنولوجيا في رومانيا دفع 1% فقط من إجمالي مبيعاتها كضريبة خلال سنواتها الأولى بدلاً من 16% على الأرباح - إذا كانت بالكاد تحقق التعادل أو تعيد استثمار جميع أرباحها، فإن نسبة 1% هذه على قاعدة إيرادات صغيرة تُعتبر ضئيلة. ضريبة 10% في بلغاريا منخفضة، لكن الشركات الناشئة قبل تحقيق الربح لا تدفع أي ضريبة (لأن ضريبة الشركات على الأرباح). لذلك، إذا لم تكن الشركة الناشئة مربحة في البداية، فلا يفرض أي من البلدين ضرائب عليها؛ ولكن إذا كانت أرباحها صغيرة أو كانت قائمة على الخدمات بتكاليف منخفضة، فقد تكون نسبة 1% من إيرادات رومانيا أقل من نسبة 10% من أرباح بلغاريا. كما أدخلت رومانيا مؤخرًا ضريبة... نظام الشركة القابضة (إعفاء المشاركة على أرباح الأسهم الأجنبية ومكاسب رأس المال) وتدرس تقديم المزيد من حوافز الشركات الناشئة كجزء من استراتيجيتها للابتكار الرقمي. يستفيد النظام البيئي البلغاري من البرامج الحكومية وأموال الاتحاد الأوروبي، ولكنه لا يستفيد كثيرًا من القواعد الضريبية الخاصة؛ ومع ذلك، قد يُجادل البعض بأن بساطة تطبيق نسبة 10% ثابتة على جميع مراحل الأعمال في بلغاريا تُسهّل على الشركات الناشئة التخطيط لها.

أخرى: يتمتع كلا البلدين بمناطق تجارة حرة تُخفَّض فيها الرسوم الجمركية. على الصعيد القطاعي، حظيت رومانيا بحوافز ضريبية لـ زراعة (تخفيض ضريبة الدخل للمزارعين) وبلغاريا من أجل تكنولوجيا المعلومات والاتصالات في مجال الأعمال الزراعية (إعفاء جزئي من ضريبة الشركات على بعض الدخل الزراعي). تُعدّ هذه الضرائب متخصصة، ولكنها قد تكون ذات أهمية لمستثمري الأعمال الزراعية (على سبيل المثال، تسمح بلغاريا بالاحتفاظ بنسبة 60% من ضريبة الشركات على الدخل الزراعي وإعادة استثمارها). ينبغي على مستثمري قطاع الطاقة في رومانيا مراعاة الضرائب المحددة (مثل ضريبة الأرباح غير المتوقعة على منتجي الطاقة في الفترة 2022-23)، بينما كانت ضرائب الطاقة في بلغاريا أكثر استقرارًا. يتوافق كلا البلدين مع قواعد الاتحاد الأوروبي فيما يتعلق بحوافز ودعم الطاقة المتجددة بدلاً من الإعفاءات الضريبية.

باختصار، المزايا الضريبية القائمة على القطاع تتجلى هذه التحديات بوضوح أكبر في رومانيا (خاصةً في قطاعات تكنولوجيا المعلومات، والبحث والتطوير، والبناء)، بينما تعتمد بلغاريا استراتيجيةً ضرائب منخفضة عمومًا مع بعض الحوافز الاستثمارية المستهدفة (مثل الإعفاءات الضريبية على مستوى المنطقة، وما إلى ذلك). المستثمر الذي يمتلك عملية تكنولوجيا المعلومات/الاستعانة بمصادر خارجية كثيفة العمالة قد يفضل رومانيا لتوفير الضرائب على الموظفين، في حين أن دولة أخرى لديها مصنع كثيف رأس المال قد يميل المستثمرون إلى بلغاريا بسبب إمكانية فرض ضرائب قريبة من الصفر في منطقة خاصة وتكاليف عمالة أقل بشكل عام.

البيئة التنظيمية وسهولة ممارسة الأعمال

المزايا الضريبية وحدها لا تحدد الولاية القضائية المواتية - البيئة التنظيمية، وسهولة التأسيس، وعبء الامتثال المستمر حاسمة. إليكم مقارنة بين رومانيا وبلغاريا:

سهولة التأسيس: يسمح كلا البلدين بالملكية الأجنبية الكاملة، ولا توجد قيود على تحويل الأرباح. يُعد تأسيس شركة ذات مسؤولية محدودة في كليهما سريعًا نسبيًا وغير مكلف. تستخدم رومانيا نموذج "SRL" (Societate cu Răspundere Limitată) كشكل شائع، بينما يستخدم بلغاريا نموذج "OOD" (дружество с ограничена отговорност). رومانيا مؤخرًا تم إلغاء شرط الحد الأدنى لرأس المال السهمي، والذي كان اسميًا على أي حال (سابقًا ~200 RON ≈ 40 يورو). الحد الأدنى لرأس مال شركة ذات مسؤولية محدودة في بلغاريا هو فقط 2،XNUMX ليفًا بلغاريًا (حوالي يورو واحد) - لا حاجة لرأس مال حقيقي. فارق ملحوظ: تطلب بلغاريا من المديرين الأجانب من خارج الاتحاد الأوروبي الحصول على تصريح إقامة بلغاري لتسجيل شركة. قد يستغرق هذا بضعة أشهر، ويزيد من تعقيد الأمر، على سبيل المثال، بالنسبة لرائد أعمال أمريكي أو بريطاني يؤسس شركة بلغارية. على النقيض من ذلك، تفرض رومانيا لا يوجد شرط إقامة للمديرين أو المساهمين يمكن للمستثمر الأجنبي تأسيس وتعيين مديرين غير مقيمين دون الحاجة إلى الإقامة المحلية. هذا يُسهّل على رجال الأعمال العالميين تأسيس أعمالهم في رومانيا. (يحق لمواطني الاتحاد الأوروبي أن يكونوا مديرين في أيٍّ من البلدين بحرية بفضل حرية التأسيس، لذا يؤثر هذا بشكل رئيسي على المستثمرين من خارج الاتحاد الأوروبي في بلغاريا).

العبء الإداري: بحسب البنك الدولي سهولة ممارسة الأعمال 2020 التقرير (آخر تصنيف عالمي متاح)، احتلت رومانيا المرتبة المرتبة الرابعة وبلغاريا أول من بين 190 اقتصادًا. يُعتبر كلاهما صديقًا نسبيًا للأعمال، وإن لم يكونا من الدرجة الأولى. تُحقق رومانيا نتائج جيدة في بدء الأعمال والحصول على الائتمان، لكنها متأخرة في استخراج تراخيص البناء وإنفاذ العقود. تُحقق بلغاريا نتائج جيدة في انخفاض الضرائب (معدل الضريبة الإجمالي للشركات)، لكنها أقل في حماية المستثمرين وتسوية حالات الإعسار. بشكل عام، كانت درجاتهما في سهولة ممارسة الأعمال متقاربة جدًا (رومانيا 73.3، بلغاريا 72.0)، مما يشير إلى... مناخ تنظيمي مماثلولا يوجد في أي من البلدين نظام امتثال مستمر مرهق للشركات: إذ يتعين تقديم البيانات المالية السنوية والإقرارات الضريبية؛ وتفرض رومانيا إجراء تدقيق بمجرد نمو الشركات إلى ما يتجاوز معايير حجم معينة، كما تفعل بلغاريا.

البيروقراطية والحوكمة: لقد قطعت رومانيا شوطًا كبيرًا في الحد من البيروقراطية، على سبيل المثال، أنظمة الإيداع الإلكتروني (e-guvernare) للضرائب، وخدمة السجل التجاري الشاملة لتأسيس الشركات. ومع ذلك، يواجه المستثمرون أحيانًا التغييرات التشريعية المتكررة وعدم اتساق تطبيق القانون. أشارت وزارة الخارجية الأمريكية إلى أنه في حين أن رومانيا "توفر قوة عاملة متعلمة جيدًا وسوقًا واسعة"، إلا أن الإجراءات البيروقراطية و تغييرات تنظيمية متكررة قد يؤثر ذلك سلبًا على مناخ الأعمال. تتمتع بلغاريا، في بعض النواحي، باستقرار تنظيمي أكبر (تغييرات ضريبية مفاجئة أقل)، إلا أنها تواجه تحدياتها الخاصة، مثل الفساد الملحوظ في المشتريات العامة وانخفاض كفاءة القضاء في النزاعات التجارية. يميل مؤشر الفساد لمنظمة الشفافية الدولية إلى تسجيل كلا التصنيفين في مرتبة منخفضة نسبيًا في الاتحاد الأوروبي (غالبًا ما تكون رومانيا أفضل قليلاً من بلغاريا).

وقت التأسيس والتكاليف: يمكن إنشاء شركة في رومانيا في حوالي 3-5 أيام إذا كانت جميع المستندات سليمة (مقالات موثقة، إثبات رأس المال، وما إلى ذلك)، بينما في بلغاريا قد يستغرق الأمر أسابيع 1 – 2 بما في ذلك الوقت اللازم لتجهيز أي أوراق إقامة مدير. كلاهما يتميز بتكاليف إعداد منخفضة (بضع مئات من اليوروهات للتسجيل ورسوم التوثيق). إحدى نقاط الجذب الرئيسية في رومانيا هي "عدم وجود بيروقراطية" لتسجيل الشركات العملية سهلة، وتتوفر خدمات لتسريعها. كما أن إجراءات بلغاريا بسيطة نسبيًا لمستثمري الاتحاد الأوروبي، ولكن التسهيلات الإضافية لغير المقيمين تُعدّ أمرًا جديرًا بالاهتمام.

اللوائح التشغيلية المحلية: إن انضمام كلا البلدين إلى الاتحاد الأوروبي يعني الالتزام بمعاييره (مثل اللائحة العامة لحماية البيانات (GDPR) لحماية البيانات، وقانون المنافسة، وغيرها). تميل رومانيا إلى التوافق بشكل طفيف مع معايير الاتحاد الأوروبي في اللوائح التنظيمية، وذلك بفضل سعيها للانضمام إلى منطقة شنغن ومنظمة التعاون الاقتصادي والتنمية (OECD)، مما دفع إلى إجراء إصلاحات. أما بلغاريا، فقد عملت على تحسين لوائح حوكمة الشركات في إطار استعدادها لاعتماد اليورو. وتتميز قوانين العمل بمرونة معتدلة في كلا الجانبين (مثل سهولة التوظيف والفصل، وانخفاض متطلبات مكافأة نهاية الخدمة نسبيًا مقارنةً بأوروبا الغربية).

لا تُشكّل رومانيا ولا بلغاريا عقبات تنظيمية مُعقّدة، بل غالبًا ما يُشاد بهما باعتبارهما بلدين سهلين نسبيًا لممارسة الأعمال في أوروبا الشرقية. قد تتفوق رومانيا على من يرغبون في... إعداد سريع وسوق محلية أكبر للبيع، في حين أن بلغاريا قد تجذب أولئك الذين يقدرون قوانين ضريبية مستقرة وإدارة ضريبية أبسط (نظرًا للضرائب الثابتة). ومن الجدير بالذكر أيضًا أن يتم التحدث باللغة الإنجليزية على نطاق واسع في مجتمع الأعمال في كلا البلدين، والخدمات المهنية (المحامون والمحاسبون) ذات الخبرة الدولية متاحة بسهولة في المدن الكبرى.

عضوية الاتحاد الأوروبي، والوصول إلى الأسواق، والامتثال

نظرًا لأن رومانيا وبلغاريا عضوان في الاتحاد الأوروبي (انضما إليه في عام 2007)، فهما تقدمان للمستثمرين فوائد الوصول إلى أسواق الاتحاد الأوروبي والأطر القانونية:

الوصول إلى السوق الموحدة: يمكن للشركة المسجلة في أي من البلدين أن تتصرف بحرية جواز سفر سلعها وخدماتها في جميع أنحاء الاتحاد الأوروبيلا تُفرض رسوم جمركية على التجارة بين رومانيا/بلغاريا ودول الاتحاد الأوروبي الأخرى. تُعدّ هذه ميزةً كبيرةً للمصنعين والمصدرين، فعلى سبيل المثال، يُمكن بيع المنتجات البلغارية في جميع أنحاء الاتحاد الأوروبي دون رسوم جمركية. إضافةً إلى ذلك، يُشارك كلا البلدين في اتفاقيات التجارة الحرة مع الاتحاد الأوروبي، ما يُتيح للمستثمر الاستفادة من بلغاريا أو رومانيا كقاعدةٍ للتصدير عالميًا بموجب اتفاقيات التجارة الحرة مع الاتحاد الأوروبي. على سبيل المثال، يُمكن لشركة تكنولوجيا معلومات في رومانيا خدمة عملائها في ألمانيا أو فرنسا بسهولة، كما يُمكن لشركة تصنيع قطع غيار سيارات بلغارية الشحن في الوقت المُناسب إلى مُصنّعي المعدات الأصلية في الاتحاد الأوروبي بأقلّ قدرٍ من المُعوّقات.

توجيهات الضرائب للاتحاد الأوروبي: كما تم التطرق إليه، كلاهما ينفذان توجيه الاتحاد الأوروبي بشأن الشركات الأم والشركات الفرعية (إلغاء ضريبة الاستقطاع على أرباح الشركات داخل المجموعة في الاتحاد الأوروبي)، توجيه الفوائد والإتاوات (إلغاء ضريبة القيمة المضافة على الفوائد والعوائد عبر الحدود بين شركات الاتحاد الأوروبي المرتبطة)، واتباع قواعد الاتحاد الأوروبي المتعلقة بضريبة القيمة المضافة (مع إعفاء التوريد داخل الاتحاد من الضريبة بنسبة صفرية، إلخ). هذا يعني إمكانية تحسين هياكل الشركات: على سبيل المثال، شركة بلغارية تابعة تدفع أرباحًا لشركة أم نمساوية ستُفرض عليها ضريبة بلغارية بنسبة صفرية بموجب التوجيه، وينطبق الأمر نفسه في رومانيا. كما تلتزم هذه الشركات بقواعد الاتحاد الأوروبي لمكافحة إساءة الاستخدام (ATAD)، لذا فإن متطلبات المواد وقواعد تسعير التحويل قائمة لمنع التهرب الضريبي المفرط.

العملة ومنطقة اليورو: لم تعتمد رومانيا ولا بلغاريا اليورو بعد، ولكن كل منهما تخطط لذلك. عملة بلغاريا، الليف (BGN)، هي مربوط باليورو عند حوالي 1.95583 ليف بلغاري/يورو، وتعمل بلغاريا بنشاط نحو الانضمام إلى منطقة اليورو (المتوقع حاليًا حوالي 2025-2026). يُعوّم الليو الروماني (RON) (حاليًا حوالي 4.95 RON/EUR)، وتسعى رومانيا إلى اعتماد اليورو ربما بحلول 2026-2027، وإن لم يُحدد تاريخ محدد. يُعدّ استقرار العملة عاملًا مهمًا بالنسبة للمستثمرين: فربط بلغاريا باليورو يوفر استقرارًا ويُقلّل فعليًا من مخاطر الصرف الأجنبي (وسيؤدي اعتماد اليورو في نهاية المطاف إلى إزالة مخاطر العملة تمامًا). كان الليو الروماني مستقرًا نسبيًا، ولكنه ينخفض تدريجيًا؛ ومع ذلك، فإن التعامل بالليو الروماني يوفر مرونة، ويحافظ البنك المركزي على التضخم تحت السيطرة. بمجرد انضمام كليهما إلى اليورو، يتلاشى هذا الفارق.

تمويل ومنح الاتحاد الأوروبي: بصفتهما عضوين في الاتحاد الأوروبي، يحصل كلا البلدين على تمويلات تنموية كبيرة. ويمكن للمستثمرين الاستفادة بشكل غير مباشر من خلال تحسين البنية التحتية، ومباشرة من خلال منح الاستثمار (خاصة في قطاعات مثل التصنيع، والبحث والتطوير، والطاقة الخضراء). على سبيل المثال، قد يستفيد مستثمر في رومانيا من تمويل مشترك من الاتحاد الأوروبي لإنشاء مصنع في منطقة صناعية؛ وفي بلغاريا، قد تحصل شركة تكنولوجيا معلومات على منح تدريبية ممولة من الاتحاد الأوروبي لموظفيها. وتتوافر هذه الأموال بشكل متقارب، إلا أن حجم رومانيا الأكبر يعني حجمًا أكبر من أموال الاتحاد الأوروبي.

الامتثال للوائح الاتحاد الأوروبي: إن التواجد في الاتحاد الأوروبي يعني أيضًا وجود أطر تنظيمية قوية: قانون المنافسة (مكافحة الاحتكار) منسجمة مع الاتحاد الأوروبي، الأنظمة البيئية يجب أن تلبيها المصانع، حماية البيانات (GDPR) ويتم تطبيق معايير حماية البيانات الشخصية بشكل صارم على أي شركة تتعامل مع البيانات الشخصية، وما إلى ذلك. وقد اضطرت كلتا الدولتين إلى رفع معاييرهما على مدى العقد الماضي، مما يمنح المستثمرين الأجانب مستوى من الثقة في الحماية القانونية (على سبيل المثال، إنفاذ حقوق الملكية الفكرية، على الرغم من استمرار التحديات).

منطقة شنغن: ملاحظة جانبية بشأن الخدمات اللوجستية - لا رومانيا ولا بلغاريا حتى الآن في منطقة شنغن الحرة. هما عضوان في الاتحاد الأوروبي، ولكن اعتبارًا من عام ٢٠٢٤، لا تزال عمليات التفتيش الحدودية قائمة عند نقل البضائع من وإلى بعض دول الاتحاد الأوروبي المجاورة. يُمثل هذا الأمر مصدر إزعاج أكثر منه عائقًا رئيسيًا، ومن المتوقع انضمامهما في نهاية المطاف إلى منطقة شنغن، مما سيُبسط النقل عبر الحدود بشكل أكبر. وحتى الآن، تُتيح موانئ كلا البلدين (كونستانتسا في جمهورية صربيا، وفارنا/بورغاس في بلغاريا) والنقل النهري على نهر الدانوب وصولًا استراتيجيًا إلى أسواق البحر الأسود والأسواق الأوروبية.

في جوهره، يُتيح اختيار رومانيا أو بلغاريا للمستثمرين منصةً داخل سوق الاتحاد الأوروبي الضخم. لا يوجد فرق يُذكر بينهما من حيث مزايا السوق الموحدة للاتحاد الأوروبي - فكلاهما يتوافق مع معايير الاتحاد الأوروبي ويسمح للشركات بالانضمام إلى سلاسل التوريد الأوروبية. يمكن القول إن سوق رومانيا، الذي يضم 19 مليون نسمة، يُعدّ بحد ذاته ميزةً لسوق الاتحاد الأوروبي (بالنسبة لشركات السلع الاستهلاكية، تُقدّم رومانيا قاعدة عملاء أكبر)، بينما يبلغ عدد سكان السوق المحلية في بلغاريا 7 ملايين نسمة فقط، ولكن العديد من الشركات في بلغاريا تُنتج منتجاتها للتصدير بشكل شبه حصري (على سبيل المثال، 70% من شركات تكنولوجيا المعلومات البلغارية تصدر خدماتها في الخارج). لذا، إذا قرب السوق إذا كانت هناك أولوية (على سبيل المثال البيع في أوروبا الوسطى/الشرقية)، فقد يكون موقع رومانيا وحجمها أفضل؛ إذا الوصول إلى الاتحاد الأوروبي بأقل التكاليف وإذا كان الأمر كذلك، فإن بلغاريا قد تكون كافية كبوابة.

أمثلة واقعية وسيناريوهات حالات

ولتوضيح كيفية تطور هذه الاختلافات، دعونا نفكر في بعض السيناريوهات التي تختار فيها الشركات الدولية رومانيا أو بلغاريا:

شركة الاستعانة بمصادر خارجية للتكنولوجيا: تقوم شركة تطوير برمجيات أمريكية بالاختيار بين صوفيا (بلغاريا) وكلوج نابوكا (جمهورية صربيا) لإنشاء مركز تطوير يتسع لـ 100 شخص. العوامل الضريبية: وفي رومانيا، قد تستفيد من إعفاء من ضريبة رواتب تكنولوجيا المعلوماتمما يعني أن العديد من مطوريها سيدفعون 0% ضريبة دخل، مما يساعد على جذب الكفاءات أو خفض تكاليف الرواتب. قد تُؤهل أرباح الشركة للإعفاء الضريبي على البحث والتطوير لمدة عشر سنوات إذا عملت ككيان مستقل للبحث والتطوير. في بلغاريا، تتمتع الشركة بضريبة ثابتة بنسبة 10% على الأرباح و10% على جميع الرواتب - ضريبة بسيطة ومنخفضة. النتيجة: إذا كان المحرك الرئيسي هو توافر المواهب والحوافز للابتكار، فقد يتم اختيار رومانيا - في الواقع شركات مثل مايكروسوفت وأوراكل وأمازون وآي بي إم تمتلك مراكز تقنية كبيرة في مدن رومانيا، مستفيدةً من القوى العاملة الماهرة والإعفاءات الضريبية. من ناحية أخرى، شركات مثل HP وSAP وIBM لدينا أيضًا عمليات كبيرة في بلغاريا، بفضل الضريبة الثابتة البالغة 10% وانخفاض مستوى الأجور لوظائف التعهيد الخارجي. إحدى الاستراتيجيات المحتملة هي استخدام رومانيا للبحث والتطوير وتطوير المنتجات الراقية (للاستفادة من أرصدة البحث والتطوير والمهندسين الوفيرة) و بلغاريا لعمليات الدعم والاستعانة بمصادر خارجية (للاستفادة من الضرائب المنخفضة للغاية لمركز التكلفة).

مصنع تصنيع السيارات: تدرس شركة أوروبية لتصنيع قطع غيار السيارات توسيع إنتاجها في أوروبا الشرقية. تتميز رومانيا بقربها من مصانع السيارات الكبيرة القائمة (توجد شركتا رينو وفورد في رومانيا) وقاعدة صناعية من الموردين؛ بينما تقدم بلغاريا ضريبة دخل 10% وإمكانية الإعفاء الضريبي في منطقة ذات معدلات بطالة مرتفعة، بالإضافة إلى رخص العمالة. حساب الضريبة: لنفترض أن المصنع سيحقق أرباحًا سنوية قدرها 5 ملايين يورو. في بلغاريا، ستكون ضريبة الشركات صفرًا إذا استوفى الاستثمار معايير الإعفاء من ضريبة الشركات في منطقة محددة (وإلا، ستكون 0 مليون يورو بنسبة 0.5%). في رومانيا، ستكون ضريبة الشركات 10 مليون يورو بنسبة 0.8%، ولكن يمكن للشركة الحصول على بعض الإعفاء بإعادة استثمار الأرباح في المعدات (ربما بتوفير 16-0.1 مليون يورو من الضرائب من خلال إعفاء الأرباح المعاد استثمارها). على مدار عقد من الزمن، قد تكون الوفورات الضريبية في بلغاريا كبيرة. عوامل اخرى: إن السوق المحلية للسيارات في رومانيا أكبر ولديها شبكات موردين أكثر تطوراً؛ ويتعين على بلغاريا استيراد المزيد من المدخلات ولكنها تعمل على تحسين البنية الأساسية (وكلاهما في الاتحاد الأوروبي، لذا فإن تدفق سلسلة التوريد على ما يرام). النتيجة: إذا كانت الشركة تقدر قيمة إعفاء ضريبي وتكاليف متكررة أقل، قد يتم اختيارها بلغاريا في الواقع، اختار العديد من موردي السيارات (أحزمة الأسلاك، وأجهزة الاستشعار، إلخ) بلغاريا لمزاياها من حيث التكلفة، مما يساهم في صناعة تُمثل الآن حوالي 4.5% من الناتج المحلي الإجمالي لبلغاريا. إذا أرادت الشركة أن تكون قريبة من مصانع التجميع الرئيسية أو تحتاج إلى مجموعة أكبر من المهندسين، رومانيا قد يفوز (على سبيل المثال كونتيننتال، بوش، وماجنا لدينا عمليات كبيرة في قطاع السيارات في رومانيا، ونستفيد من حجم السوق والحوافز على البحث والتطوير وإعادة الاستثمار).

شركة قابضة / أعمال التجارة الإلكترونية: رجل أعمال دولي يريد شركة قابضة أوروبية لتوجيه الاستثمارات أو أعمال التجارة الإلكترونية عبر الاتحاد الأوروبي. تكمن جاذبية بلغاريا في ضريبة 10% على الأرباح المحتجزة (إذا لم تُوزّع الأرباح، فإنها تتراكم بتكلفة ضريبية منخفضة) و5% فقط عند دفعها كأرباح - وهو ما يُعدّ مثاليًا إذا رغب المالك في استلام أرباح بموجب اتفاقية أو إذا انتقل شخصيًا إلى دولة منخفضة الضرائب. يُعفى نظام الاحتفاظ في رومانيا الآن من أرباح الأسهم الأجنبية إذا كانت حصته أكثر من 10% لمدة عام واحد (ما يعني أن امتلاك فروع أجنبية محايد ضريبيًا)، ويمكن إعفاء أرباح رأس المال على الأسهم بالمثل. لكن الضريبة الفعلية في رومانيا على الأرباح المحلية تبلغ 1%، وترتفع نسبة خصم الأرباح للمالك الشخصي إلى 16%. النتيجة: بالنسبة لمركبة حيازة أو تجارة نقية مع الحد الأدنى من الموظفين، بلغاريا غالبا ما تكون مفضلة ببساطة، بسبب انخفاض الضرائب وسهولة الإجراءات. نرى العديد من رواد الأعمال عبر الإنترنت من الشركات الصغيرة والمتوسطة يسجلون شركاتهم في بلغاريا للاستفادة من معدل 10% على الدخل الإجمالي (وينتقلون أحيانًا إلى بلغاريا ليصبحوا أفرادًا مقيمين ضريبيًا بنسبة 10% ثابتة). قد يُختار الاستثمار في رومانيا إذا كان المستثمر يخطط أيضًا لبدء عمليات أو الاستفادة من برامج ممولة من الاتحاد الأوروبي في رومانيا. ولكن إحصائيًا، اجتذبت بلغاريا العديد من الشركات الصغيرة الأجنبية كـ سلطة التسجيل الفعالة ضريبيًا بالنسبة للتجارة الإلكترونية والخدمات الرقمية وما إلى ذلك، غالبًا ما يتم ذكرها في سياقات مثل "أفضل دولة لتسجيل شركة في الاتحاد الأوروبي من حيث الضرائب المنخفضة" - مع تصدر بلغاريا وقبرص في كثير من الأحيان تلك القوائم.

مشروع ناشئ / ابتكاري: لنفترض أن شركة ناشئة تُطوّر تقنية خضراء جديدة. في رومانيا، إذا استُوفيت شروط شركة ناشئة في مجال البحث والتطوير، فمن المحتمل أن تُحتضن في مركز الابتكار وتتمتع بإعفاء من ضريبة الشركات لمدة عشر سنوات. كما يمكنها التقدم بطلب للحصول على منح من برنامج "دولة الشركات الناشئة" في رومانيا أو من الصناديق الهيكلية التابعة للاتحاد الأوروبي والمخصصة لرومانيا. في بلغاريا، ستدفع الشركة الناشئة 10% على أي ربح (ومن المرجح ألا تدفع أي ربح في السنوات الأولى)، ويمكنها طلب تمويل من مصادر مثل صندوق الابتكار البلغاري أو برامج الاتحاد الأوروبي؛ لا يوجد إعفاء ضريبي، ولكن العبء يكون منخفضًا على أي حال إذا كانت الأرباح منخفضة. النتيجة: إذا كنت تتوقع تحقيق أرباح سريعة، فإن الإعفاء الضريبي في رومانيا قيّم للغاية (إعفاء ضريبي بنسبة 0% لمدة 10 سنوات يُمثل دفعة قوية لإعادة الاستثمار في النمو). أما إذا لم يكن الأمر كذلك، فإن كلا الولايتين القضائيتين توفران قاعدة منخفضة التكلفة، لكن بيئة الأعمال في رومانيا (خاصة في مدن مثل بوخارست وكلوج) أكبر وقد توفر فرصًا أكبر للتواصل والتمويل. مع ذلك، تتمتع صوفيا، عاصمة بلغاريا، ببيئة أعمال ناشئة نابضة بالحياة، مع العديد من قصص النجاح (على سبيل المثال، شركة تيليريك، وهي شركة برمجيات استحوذت عليها شركة بروجرس سوفتوير، بدأت أعمالها في بلغاريا). من الناحية الضريبية، تُعتبر رومانيا وجهةً جاذبة للشركات الناشئة في مراحلها المبكرة جدًا (غير الربحية)، لكن حوافز رومانيا قد تُحقق فوائد في المستقبل.

تُظهر هذه الأمثلة أن الخيار "الأفضل" قد يختلف باختلاف الصناعة ونموذج العمل. غالبًا ما تستخدم الشركات استراتيجيات على حد سواء على سبيل المثال، قد تُدمج شركة كيانًا رومانيًا للاستفادة من حافز معين، وكيانًا بلغاريًا للاستفادة من الضريبة الثابتة المنخفضة، مما يُشكل هيكلًا جماعيًا يُحسّن كلا الجانبين. لحسن الحظ، يتمتع البلدان بقرب جغرافي معقول، وكلاهما عضو في الاتحاد الأوروبي، لذا فإن التواجد المزدوج ليس أمرًا نادرًا بالنسبة للمستثمرين الكبار في منطقة البلقان.

النتيجة: أي ولاية قضائية هي الأفضل؟

رومانيا مقابل بلغاريا - أيهما يقدم فوائد أفضل بشكل عام؟ الجواب يعتمد على المستثمر الأولويات وطبيعة العمل:

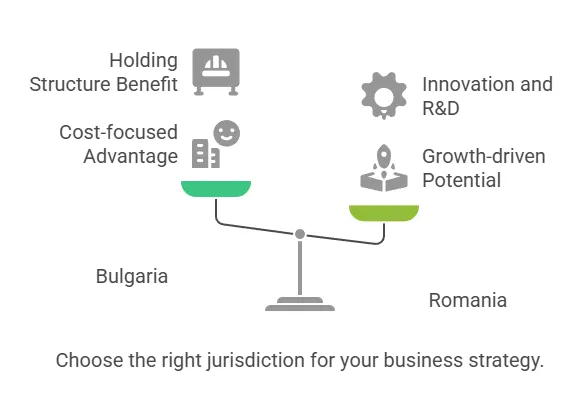

إذا كانت أولويتك القصوى هي معدلات الضرائب المنخفضة للغاية وتقليل التكاليف, بلغاريا تتمتع بميزة واضحة بفضل ضريبة الشركات التي تبلغ 10% وضريبة الأرباح التي تبلغ 5%. هذا النظام الضريبي المنخفض باستمرار يُفيد الشركات المدرة للربح والهياكل القابضة، خاصةً إذا كنت تخطط لإعادة استثمار الأرباح عالميًا أو توزيع أرباح الأسهم في نهاية المطاف على المساهمين من خارج الاتحاد الأوروبي. غالبًا ما تكون بلغاريا الخيار الأمثل. هياكل الشركات ذات الكفاءة الضريبية في الاتحاد الأوروبي، تجذب هذه الصناعة الشركات التجارية ومقدمي خدمات الاستعانة بمصادر خارجية والشركات القابضة التي تسعى في المقام الأول إلى الحصول على منطقة قضائية منخفضة الضرائب.

إذا كنت تقدر السوق الأكبر والحوافز السخية والقوى العاملة القوية للنمو, رومانيا قد يوفر مزايا أفضل. يوفر اقتصاد رومانيا (الناتج المحلي الإجمالي حوالي 355 مليار يورو مقابل 64 مليار يورو في بلغاريا) وعدد سكانها فرصة مبيعات محلية أكبر. يوفر نظامها الضريبي، على الرغم من ارتفاع معدلاته الرئيسية، الإعفاءات الضريبية المستهدفة (ضريبة الشركات الصغيرة بنسبة ١٪، وخصومات البحث والتطوير، وضريبة ٠٪ لموظفي تكنولوجيا المعلومات، إلخ) التي قد تتفوق على الضريبة الثابتة المنخفضة في بلغاريا في سيناريوهات محددة. ركز المستثمرون على التكنولوجيا أو الابتكار أو التصنيع ذو القيمة المضافة العالية قد يجد رواد الأعمال أن حوافز رومانيا ووفرة العمالة الماهرة تُحقق نتائج صافية أفضل. إضافةً إلى ذلك، فإن بساطة إجراءات التأسيس (بدون شرط إقامة المدير) والإجراءات البيروقراطية الأسرع في رومانيا قد تُشكل عاملاً حاسماً لرواد الأعمال الذين يحتاجون إلى بدء أعمالهم بسرعة.

الشركات كثيفة العمالة والتصنيع الحساس للتكلفة قد يميل نحو بلغاريا بسبب انخفاض قاعدة الأجور واعتدال مساهماتها الاجتماعية. مع مرور الوقت، قد تنخفض تكاليف العمالة الإجمالية في بلغاريا حتى مع ارتفاع ضريبة العمل الاجتماعية، لأن الرواتب الإجمالية نفسها تميل إلى أن تكون أقل بنسبة 20-30% منها في رومانيا للوظائف المماثلة. ومع ذلك، فإن التغييرات الضريبية الأخيرة في رومانيا، والتي تُحمّل الموظفين العبء، تعني أن التكلفة الهامشية لصاحب العمل نسبة عائد كل موظف إضافي منخفضة جدًا (حوالي ٢.٢٥٪ فقط بالإضافة إلى الراتب)، مما قد يشجع التوظيف في رومانيا أيضًا. إذا كان توافر العمالة والمهارات عاملين أساسيين، فإن رومانيا (التي يبلغ عدد سكانها ثلاثة أضعاف عدد سكان بلغاريا تقريبًا) توفر مجموعة أكبر من المواهب بشكل مطلق، وهو أمر بالغ الأهمية للعمليات الأكبر حجمًا.

الاعتبارات التنظيمية والاستقرار: كلا البلدين مستقران نسبيًا ويشهدان تحسنًا في الحوكمة. إذا كان المستثمر حذرًا من التغييرات المتكررة في قوانين الضرائب، فلاحظ أن لقد أجرت رومانيا عددًا من التعديلات الضريبية (على سبيل المثال، ضريبة الأرباح من 5% إلى 8% إلى 10% في فترة زمنية قصيرة، وتغير عتبات النظام الجزئي، وما إلى ذلك)، في حين ظلت السياسة الضريبية في بلغاريا دون تغيير تقريبًا لأكثر من عقد من الزمان (ضريبة ثابتة بنسبة 10% منذ عام 2007). وبهذا المعنى، تُوفر بلغاريا مزيدًا من القدرة على التنبؤ في التخطيط الضريبي. من ناحية أخرى، شهد النظام القانوني في رومانيا إصلاحات جوهرية، وهو متوافق مع معايير منظمة التعاون الاقتصادي والتنمية، مما قد يعزز الثقة بسيادة القانون على المدى الطويل (قامت رومانيا بملاحقة الفساد رفيع المستوى في السنوات الأخيرة، مما أدى إلى تحسين الشفافية، في حين يُعرب المستثمرون أحيانًا عن مخاوفهم بشأن الفساد في بلغاريا أيضًا).

الجغرافيا واللوجستيات: إذا كان عملك يستفيد من موقع استراتيجي، فتذكر أن رومانيا تُجاور خمس دول ولديها ساحل، مما يُمثل محورًا بين أوروبا الوسطى والبلقان والبحر الأسود، مما يُفيد في الخدمات اللوجستية ويصل إلى 19 مليون مستهلك محلي. أما بلغاريا، فتقع جنوبًا قليلًا، مع إمكانية الوصول إلى البحر الأسود وتقاطع طرق مع تركيا واليونان، مما يُفيد في بعض طرق التجارة. يُحسّن كلا الطريقين الطرق السريعة والسكك الحديدية، لكن حجم رومانيا الأكبر يعني استمرار الاستثمار في البنية التحتية الداخلية (مما قد يُتيح فرصًا مستقبلية وتحديات حالية في بعض المناطق).

رومانيا وبلغاريا من بين ولايات الاتحاد الأوروبي ذات الضرائب المنخفضة والجاذبة للاستثمارولكنها تلبي استراتيجيات مختلفة:

اختار بلغاريا لـ البساطة وأقل الضرائب مثالية للشركات التي تُولي أولوية لتوفير الضرائب، أو العمليات الصغيرة نسبيًا، أو تلك التي تخدم أسواقًا أوسع حيث يكون حجم السوق المحلي أقل أهمية. تتميز بلغاريا بشركاتها القابضة، وشركات التعهيد الخارجي، وشركات التصنيع التي تُركز على كفاءة التكلفة.

اختار رومانيا لـ الحوافز الموجهة نحو النمو وإمكانات السوق - مثالية للشركات التي ترغب في إعادة الاستثمار أو الابتكار أو البيع في سوق كبيرة. رومانيا وجهة جذابة لمراكز البحث والتطوير في مجال التكنولوجيا، والمقرات الإقليمية التي تهدف إلى الاستفادة من أوروبا الشرقية، ولأي شركة يمكنها الاستفادة من إعفاءاتها الضريبية وقواها العاملة الماهرة لدفع عجلة النمو (حتى لو كان ذلك يعني زيادة طفيفة في معدل الضريبة على الأرباح المتبقية).

في نهاية المطاف، سيحدد وضع المستثمر المحدد (الصناعة، هوامش الربح، خطط النمو، الإقامة الشخصية/الوضع الضريبي) أي ولاية قضائية تقدم "مزايا إجمالية أفضل". وقد يستخدم البعض حتى على حد سواءعلى سبيل المثال، إنشاء كيان بلغاري لأنشطة معينة، وكيان روماني لأنشطة أخرى، للاستفادة من نقاط قوة كل بلد. ومع استمرار كلا البلدين في التحديث والاندماج في اقتصاد الاتحاد الأوروبي، يمكن للمستثمرين توقع الأنظمة الضريبية التنافسية وتحسين ظروف الأعمال في رومانيا وبلغاريا على حد سواء. إن إجراء فحص دقيق وشامل مع مستشاري الضرائب المحليين والاستفادة من الحوافز المتاحة يضمن لك تحقيق أقصى استفادة من أي ولاية قضائية (أو مزيج منها) تختارها لاستثمارك المؤسسي في أوروبا الشرقية.