Introducción

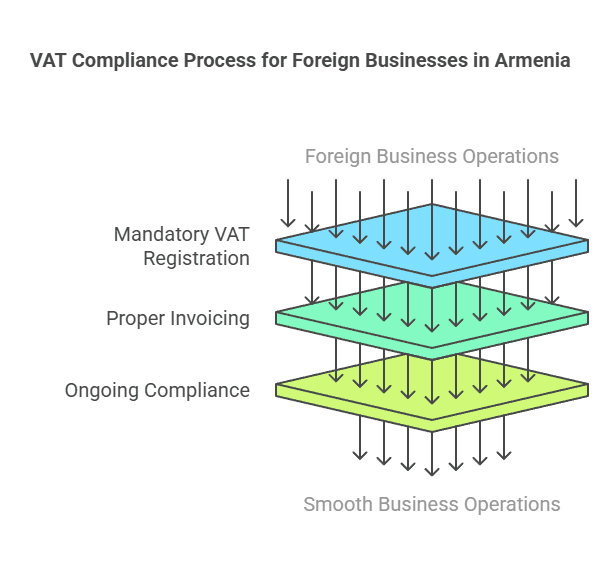

Expandir un negocio en Armenia requiere una comprensión clara de las obligaciones fiscales locales, especialmente Registro de IVA para empresas extranjerasArmenia aplica un Impuesto al Valor Agregado (IVA) del 20% a la mayoría de los bienes y servicios, y las empresas extranjeras (no residentes) que operan en Armenia podrían tener que registrarse a efectos del IVA en ciertas condiciones. Esta guía completa explica cuando se requiere el registro del IVA Para entidades extranjeras (no residentes), que califican como sujetos pasivos extranjeros, corriente Umbrales de registro del IVA y exenciones, la proceso de registro paso a pasoy en curso Cumplimiento del IVA en Armenia Responsabilidades. Abarcamos todo tipo de empresas extranjeras: desde proveedores de servicios digitales y plataformas de comercio electrónico hasta importadores/exportadores, empresas con presencia física y firmas de servicios transfronterizos.

Descripción general: IVA y empresas extranjeras en Armenia

IVA en Armenia es un impuesto al consumo de base amplia con una tasa estándar de un 20%, similar en principio a los sistemas europeos de IVA. Se aplica a la venta de bienes y servicios en Armenia, así como a la importación de bienes. Las empresas extranjeras (empresas «no residentes») que operan en Armenia suelen estar sujetas a las mismas normas de IVA que las empresas locales, pero con disposiciones específicas para los no residentes. Algunos puntos clave que conviene comprender son:

- Entidades extranjeras sujetas a impuestosEn Armenia, cualquier entidad comercial (empresa o empresario individual) que realice suministros gravables en el país está potencialmente obligada a registrarse a efectos del IVA. Una empresa extranjera sin establecimiento permanente en Armenia (una empresa "no establecida") podría necesitar registrarse a efectos del IVA si realiza transacciones gravables en Armenia que no estén contabilizadas por un cliente local registrado a efectos del IVA. Las empresas extranjeras que establecen una sucursal u otro establecimiento permanente (EP) En Armenia se consideran contribuyentes locales a efectos del IVA y deben registrarse como tales.

- Normas sobre el lugar de suministroEn Armenia se aplica el IVA si el lugar de suministro de bienes o servicios se considera Armenia. En el caso de los bienes, esto ocurre generalmente cuando los bienes se encuentran en Armenia o se importan a Armenia. En el caso de los servicios, la legislación fiscal armenia considera que ciertos servicios se prestan en el lugar donde se utilizan o prestan (con normas especiales para los servicios electrónicos, que se describen más adelante). Si una empresa extranjera presta servicios dentro del territorio de Armenia, o a clientes ubicados en Armenia, dichos servicios pueden estar sujetos a impuestos en Armenia.

- Mecanismo de carga inversaArmenia utiliza un sistema de inversión del sujeto pasivo para ciertas transacciones transfronterizas entre empresas (B2B). Si un proveedor extranjero (sin registro de IVA armenio) presta un servicio o un bien a una empresa armenia... que ya está registrado en el IVA En Armenia, la empresa local puede autocontabilizar el IVA (inversión del sujeto pasivo). En tales casos, el proveedor extranjero no... No Es necesario registrarse a efectos del IVA, ya que el comprador armenio calculará y pagará el IVA. Este mecanismo garantiza que se siga recaudando el IVA, pero traslada la carga de cumplimiento al cliente local registrado a efectos del IVA. Sin embargo, si el cliente armenio es... No Como contribuyente registrado en el IVA, no se aplica el cargo inverso, lo que significa que el proveedor extranjero debe registrarse y cobrar el IVA armenio.

- Portal del IVA para no residentes:Como parte de la modernización de la administración tributaria, Armenia introdujo un sistema en línea sistema de IVA electrónico Esto permite a las empresas no residentes (en particular, a los proveedores de servicios digitales) registrarse y presentar declaraciones de IVA fácilmente sin necesidad de tener presencia local. Esto cobra especial relevancia a partir de 2022, ya que Armenia amplió las normas del IVA para incluir los servicios digitales extranjeros.

En resumen, las empresas extranjeras que venden a clientes armenios deben evaluar si necesitan un número de IVA armenio. La obligación depende de la naturaleza de los suministros (bienes o servicios), el tipo de cliente (empresa o consumidor, registrado o no a efectos del IVA) y el alcance de las actividades. A continuación, definimos quién se considera sujeto pasivo extranjero y cuándo exactamente es obligatorio el registro a efectos del IVA para dichas entidades.

¿Quién se considera una entidad extranjera sujeta a impuestos?

A efectos del IVA, un entidad tributable extranjera En Armenia generalmente se trata de un negocio que es no establecido en Armenia pero que realiza actividades económicas dentro de la jurisdicción de Armenia. Esto incluye:

- Empresas no residentes sin establecimiento fijo en Armenia – por ejemplo, una empresa extranjera que vende servicios o bienes digitales a clientes en Armenia sin Cualquier sucursal, oficina u otra presencia física en Armenia. A menudo se les denomina sujetos pasivos no establecidos o no residentes.

- Empresas extranjeras que operan a través de una sucursal u oficina de representación Si una empresa extranjera registra una sucursal, oficina de representación o cualquier lugar fijo de negocios en Armenia que realice actividades comerciales, dicha sucursal se considera un establecimiento local a efectos fiscales. Se considerará un establecimiento permanente (EP)Una EP en Armenia (como una sucursal) debe registrarse como contribuyente y cumplir con las normas del IVA como una empresa residente.

- Empresarios o profesionales individuales extranjeros Prestar servicios o realizar negocios en Armenia (sin residir en Armenia). Por ejemplo, un consultor extranjero que llega a Armenia para ejecutar un proyecto podría ser considerado sujeto pasivo extranjero si realiza operaciones sujetas a impuestos en territorio armenio.

Es importante tener en cuenta que el mero hecho de tener una oficina de representación que realice únicamente actividades auxiliares o preparatorias (por ejemplo, una oficina que solo realice estudios de mercado y no ventas reales) podría no constituir una presencia tributable. Sin embargo, tan pronto como una entidad extranjera realice actividades comerciales en Armenia (venta de bienes, prestación de servicios, etc.), potencialmente entra en el sistema de IVA armenio.

Establecimiento permanente vs. no establecido:Si su negocio en el extranjero tiene una lugar fijo de negocios En Armenia (como una oficina, taller, tienda, fábrica, obra durante un período determinado, etc.), o personas que actúen en su nombre en Armenia y puedan celebrar contratos de compraventa, es probable que tenga un establecimiento permanente según la legislación fiscal armenia. Esto significa que la empresa extranjera está efectivamente "establecida" en Armenia a efectos fiscales y debe registrarse como contribuyente local (y, por lo tanto, a efectos del IVA). Por otro lado, si tiene sin base fija en Armenia Por ejemplo, si vende a distancia por internet o con visitas ocasionales, se trata de una empresa no establecida (no residente). Las empresas no establecidas pueden seguir estando sujetas al IVA en Armenia, pero no se registran como empresas locales; en su lugar, se registran directamente como contribuyentes no residentes del IVA si es necesario.

Estatus empresarial extranjero versus local:Una distinción práctica es que Las empresas extranjeras no pueden utilizar los regímenes para pequeñas empresas de Armenia. para evitar el IVA. Armenia tiene un sistema especial de "impuesto sobre el volumen de negocios" para pequeñas empresas por debajo de un umbral de ingresos (en lugar del IVA), pero Las personas jurídicas no residentes y sus EP quedan explícitamente excluidas de ese régimen. Esto significa que las empresas extranjeras (y cualquier sucursal que establezcan) siempre están sujetas al sistema normal de IVA desde el primer día si realizan actividades gravables; no pueden solicitar la exención para pequeñas empresas que sí pueden utilizar los empresarios locales que no alcanzan el umbral. En otras palabras, si una entidad extranjera opera en Armenia, se considera contribuyente del IVA por defecto al realizar suministros gravables (a menos que se aplique la inversión del sujeto pasivo, como se mencionó). Abordaremos el tema. umbrales de registro A continuación, pero tenga en cuenta que las empresas extranjeras no obtienen los mismos beneficios que las empresas locales en la mayoría de los casos.

Ahora que hemos definido las entidades tributarias extranjeras, examinemos Cuando una empresa extranjera está obligada a registrarse a efectos del IVA en armenia

¿Cuándo debe una empresa extranjera registrarse para el IVA en Armenia?

Determinando cuando se requiere el registro del IVA Es crucial. Las empresas extranjeras deberían registrarse para el IVA armenio. antes Realizar suministros gravables que requieren registro. Los requisitos dependen de la naturaleza de las operaciones y de los clientes:

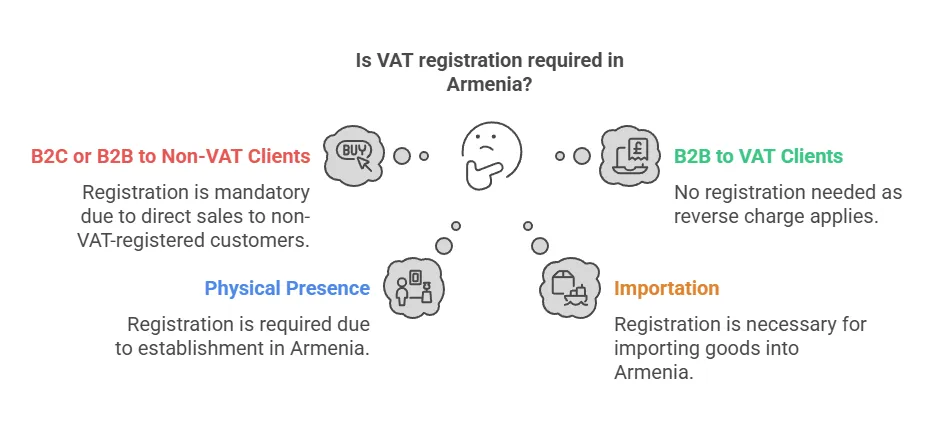

1. Venta a clientes no registrados en el IVA (B2C o pequeñas empresas B2B):Si una empresa extranjera sin registro de IVA armenio realiza ventas gravables a los clientes armenios que no pagan IVA, el negocio extranjero Debe registrarse y cobrar el IVA armenio. En esas ventas. Los "no contribuyentes del IVA" incluyen a particulares (ventas B2C) y a cualquier empresa u organización armenia que no esté registrada a efectos del IVA (por ejemplo, pequeñas empresas por debajo del umbral o entidades incluidas en el sistema del impuesto sobre el volumen de negocios, así como quizás ONG u organismos gubernamentales que estén fuera del sistema del IVA). En estos casos, existe No hay un umbral mínimo de ventas: se requiere registro a partir de la primera venta gravable.La legislación fiscal de Armenia impone al proveedor extranjero la responsabilidad de contabilizar el IVA cuando el cliente local no puede hacerlo por sí mismo.

- Servicios digitales B2CUn ejemplo claro son los proveedores extranjeros de servicios digitales (como proveedores de servicios de streaming, software, publicidad online, etc.) que venden a consumidores armenios. Desde 2025, la legislación armenia exige explícitamente que los proveedores de servicios digitales no residentes se registren y apliquen el 20 % de IVA a los servicios B2C prestados a particulares armenios (sin límite). A continuación, analizamos los servicios digitales en detalle, pero la norma es clara: Los servicios B2C de no residentes generan obligaciones inmediatas de IVA.

- Bienes vendidos a consumidores armeniosSi una empresa extranjera de comercio electrónico vende productos directamente a clientes particulares armenios y gestiona la entrega dentro de Armenia, el vendedor extranjero es responsable del IVA armenio. En la práctica, el IVA sobre los productos suele recaudarse en el momento de la importación (aduana), pero si el vendedor extranjero actúa como importador registrado o vende productos ya en Armenia, se requiere un registro de IVA para aplicar el IVA sobre la venta. En Armenia, a diferencia de otras jurisdicciones, no existe un umbral específico para la venta a distancia; cualquier suministro regular de productos en Armenia por parte de una entidad extranjera a un cliente no sujeto al IVA podría generar la obligación de registro.

- Servicios a empresas no registradasSupongamos que una consultora extranjera presta servicios a una pequeña empresa armenia que no está registrada a efectos del IVA (por ejemplo, una startup que no ha alcanzado el umbral ni ha optado por el IVA). Dado que el cliente armenio no está inscrito en el sistema del IVA, la empresa extranjera no puede recurrir a la inversión del sujeto pasivo. La empresa extranjera debe registrarse y cobrar el IVA sobre sus honorarios por servicios prestados en Armenia o que se consideren suministrados en Armenia.

2. Venta exclusiva a empresas registradas en el IVA (B2B):Si la única actividad de una empresa extranjera en Armenia es vender a empresas armenias que son contribuyentes registrados en el IVA (según el sistema estándar de IVA), entonces la empresa extranjera es No obligados a registrarse a efectos del IVA. Esto es gracias a la mecanismo de carga inversaEn las transacciones B2B donde el cliente armenio es contribuyente del IVA, la ley permite al cliente local autoliquidar el IVA. El comprador armenio emitirá una autofactura por la compra, calculará el 20% de IVA sobre el valor, ingresará dicho IVA a la autoridad fiscal (y simultáneamente lo deducirá como IVA soportado si se relaciona con sus actividades comerciales sujetas a impuestos). En este caso, el proveedor extranjero no... No necesidad de cobrar el IVA armenio o presentar declaraciones – efectivamente, la carga de cumplimiento se traslada al comprador local.

- EjemploUna consultora estadounidense asesora a una gran empresa armenia registrada a efectos del IVA. La empresa estadounidense puede prestar sus servicios sin registrarse a efectos del IVA en Armenia; la empresa armenia contabilizará el IVA mediante inversión del sujeto pasivo en su declaración de IVA. Este mecanismo es común en las operaciones transfronterizas. servicios B2B y garantiza que el IVA sea pagado por la empresa local.

- Precaución: verificar el estado del clienteUn proveedor extranjero debe asegurarse de que el cliente comercial armenio esté efectivamente registrado como contribuyente del IVA. Si el cliente es No Si están registrados a efectos del IVA (quizás no alcanzan el umbral o están bajo un régimen especial), la inversión del sujeto pasivo no aplica y el proveedor extranjero habría tenido que registrarse. Es recomendable que los proveedores extranjeros obtengan el número de registro de IVA de sus clientes comerciales armenios o confirmen su situación a efectos del IVA. Si una empresa extranjera trata erróneamente una venta como bajo inversión del sujeto pasivo cuando el cliente armenio no era contribuyente del IVA, podría ser considerada responsable del IVA no pagado.

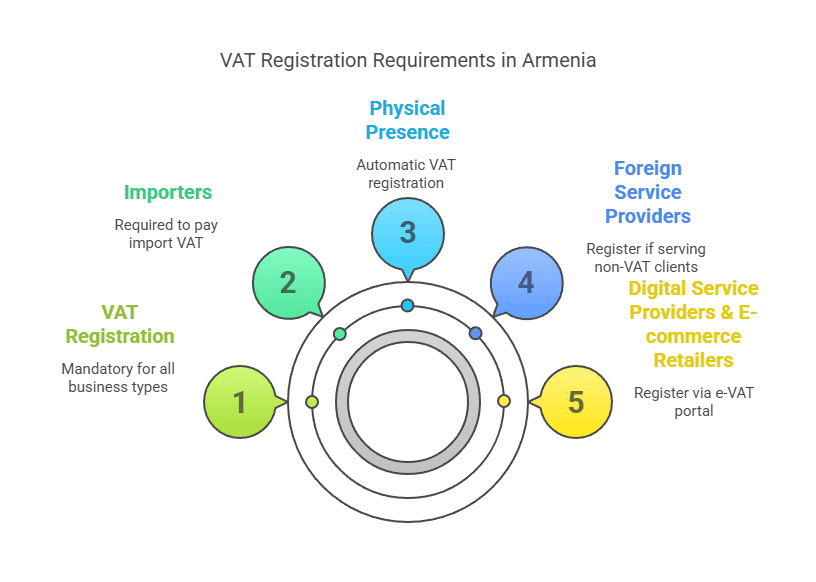

3. Empresas extranjeras con presencia física en Armenia:Si una empresa extranjera abre una sucursal, oficina, almacén u otro establecimiento fijo En Armenia y realiza operaciones gravables a través de esa presencia, debe registrarse a efectos del IVA automáticamente (generalmente como parte del registro local de la empresa). Es importante destacar que, como se mencionó anteriormente, Los EP extranjeros no disfrutan del umbral estándar de registro del IVAUna empresa armenia local no tiene que registrarse para el IVA hasta que supere un determinado ingreso (AMD 115 millones) o se inscriba voluntariamente, pero una entidad establecida en el extranjero (sucursal) Debe registrarse desde el inicio de sus actividades. En esencia, tener presencia fiscal significa que usted es contribuyente del IVA desde su primer dracma de ventas. Por lo tanto, si su empresa extranjera establece una filial o sucursal en Ereván y comienza a vender, debe solicitar el registro del IVA de inmediato; no espere a alcanzar el umbral de ventas.

4. Importadores de bienesCuando una empresa extranjera importa mercancías a Armenia, el IVA generalmente se recauda en la frontera como IVA de importación. Normalmente, el importador registrado (la persona o entidad a cuyo nombre se despachan las mercancías en la aduana) es responsable de pagar el IVA a las autoridades aduaneras armenias en el momento de la importación. Si una empresa extranjera actúa como importador registrado de sus mercancías (por ejemplo, trayendo inventario para almacenar y vender en Armenia), deberá estar registrada en Armenia (o recurrir a un agente de aduanas). A menudo, las empresas extranjeras importan a través de un socio local o contratan a una entidad local para gestionar las importaciones. De lo contrario, la entidad extranjera deberá registrarse para gestionar el IVA de importación y el IVA de ventas posterior. Una vez que las mercancías importadas se venden en Armenia, se requiere el cobro del IVA sobre la venta (a menos que la venta sea a un comprador registrado a efectos del IVA, que podría entonces aplicar la inversión del sujeto pasivo. Sin embargo, las ventas de mercancías generalmente no se aplican a la inversión del sujeto pasivo; la inversión del sujeto pasivo se aplica principalmente a los servicios). En resumen, comerciantes extranjeros de importación y exportación deben registrarse para el IVA si traen bienes a Armenia para revenderlos o usarlos en Armenia, para que puedan pagar correctamente el IVA de importación y cobrar el IVA sobre las ventas nacionales (y potencialmente reclamar el IVA de importación como impuesto de entrada).

5. Proveedores de servicios electrónicosEsto merece una mención especial porque Armenia implementó reglas específicas a partir de 2022. Proveedores no residentes de servicios electrónicos/digitales Los clientes armenios deben registrarse a efectos del IVA en muchos casos:

- Para los servicios electrónicos B2C (servicios prestados en línea a personas en Armenia), el proveedor extranjero Debe registrarse y cobrar el IVA desde la primera venta En Armenia, no se aplica ningún umbral. Armenia utiliza varios criterios (como la residencia del cliente, la dirección de facturación, la dirección IP, etc.) para determinar si un servicio electrónico se consume en Armenia. De ser así, se aplica el 20% de IVA sobre la venta al consumidor.

- En el caso de los servicios electrónicos B2B prestados a una entidad jurídica armenia, se producen dos situaciones:

- Si la empresa armenia está registrada en el IVA, se aplica la inversión del sujeto pasivo (la empresa armenia realiza la autocontabilización del IVA y el proveedor de servicios electrónicos extranjero no se registra).

- Si el cliente comercial armenio es No Registrado en el IVA (por ejemplo, una pequeña empresa o una ONG), entonces El proveedor extranjero debe registrarse y cobrar el IVA, similar a un escenario B2C. En efecto, esto se alinea con la regla general que establecimos para todos los servicios, pero Armenia cuenta con un sistema en línea dedicado para facilitar el cumplimiento de los servicios electrónicos. Por lo tanto, las empresas digitales que venden en Armenia deben asumir Registro obligatorio del IVA para cualquier venta directa a usuarios finales en Armenia.

- Si la empresa armenia está registrada en el IVA, se aplica la inversión del sujeto pasivo (la empresa armenia realiza la autocontabilización del IVA y el proveedor de servicios electrónicos extranjero no se registra).

- Si el cliente comercial armenio es No Registrado en el IVA (por ejemplo, una pequeña empresa o una ONG), entonces El proveedor extranjero debe registrarse y cobrar el IVA, similar a un escenario B2C. En efecto, esto se alinea con la regla general que establecimos para todos los servicios, pero Armenia cuenta con un sistema en línea dedicado para facilitar el cumplimiento de los servicios electrónicos. Por lo tanto, las empresas digitales que venden en Armenia deben asumir Registro obligatorio del IVA para cualquier venta directa a usuarios finales en Armenia.

6. Consideraciones sobre el umbral: Por empresas armenias locales, existe un umbral de facturación anual (actualmente 115 millones de AMD En un año, aproximadamente 200,000 €) por debajo del cual no están obligados a pagar el IVA y pueden optar por un impuesto simplificado. Sin embargo, este umbral no exime a una empresa extranjera que realiza suministros gravablesLas empresas no residentes hacen No Obtenga un pase gratuito hasta AMD 115 millones. Si es una entidad extranjera sin establecimiento en Armenia y realiza ventas, incluso modestas, a consumidores armenios, debe registrarse tan pronto como comience dichas ventas (de nuevo, porque el umbral solo se aplica a quienes pueden usar el régimen de "impuesto sobre el volumen de negocios", que excluye a los extranjeros). Por lo tanto, En la práctica, las empresas extranjeras no tienen un umbral de registro del IVA – Puede que tenga que registrarse inmediatamente (para ventas B2C o B2B sin IVA) o que no necesite registrarse en absoluto (si abastece exclusivamente a compradores registrados a efectos del IVA que aplican la inversión del sujeto pasivo). Esta es una diferencia crucial que debe tenerse en cuenta.

Resumen de cuándo registrarse:Para resumir lo anterior, una empresa extranjera debe registrarse para el IVA armenio. if:

- Vende bienes o servicios en Armenia a personas o entidades que no estén registradas en el IVA (sin importar el volumen de ventas).

- Establece una sucursal o un lugar fijo de negocios en Armenia que realizará suministros gravados.

- Importa bienes a Armenia para su uso o venta (para gestionar el IVA de importación y las ventas posteriores).

- Proporciona servicios electrónicos a los consumidores armenios (independientemente del monto).

Por el contrario, una empresa extranjera no necesita registrarse Si todas sus ventas en Armenia se realizan a empresas registradas en el IVA bajo el IVA estándar, esas empresas locales gestionarán el IVA mediante inversión del sujeto pasivo. Además, si una empresa extranjera solo realiza actividades que son totalmente... Exento de IVA (Por ejemplo, ciertos servicios financieros o educativos podrían estar exentos por ley), en cuyo caso no se requiere el registro del IVA, ya que no se paga IVA sobre dichos suministros. Sin embargo, las categorías exentas son limitadas; la mayoría de las actividades comerciales estarán sujetas a impuestos o a un tipo cero.

Umbrales y exenciones del registro del IVA en Armenia

Umbral de registro: El Código Tributario de Armenia establece un Umbral de registro del IVA de 115 millones de AMD en facturación (aproximadamente $280,000) dentro del año calendario anterior o actual. Este umbral es principalmente relevante para negocios nacionalesSi las ventas anuales de una empresa armenia se mantienen por debajo de los 115 millones de AMD, no está obligada automáticamente a registrarse a efectos del IVA. En su lugar, puede optar por tributar bajo un régimen simplificado del impuesto sobre el volumen de negocios (un impuesto sobre los ingresos brutos) a una tasa más baja en lugar del IVA. Una vez que los ingresos de una empresa local superan los 115 millones de AMD en un año, se convierte en... Obligatorio registrarse en el IVA y comenzar a cobrar el IVA sobre sus ventas a partir de ese momento.

- Para empresas locales y empresarios individualesEl umbral funciona como un interruptor entre el sistema del impuesto sobre el volumen de negocios y el del IVA. Muchas pequeñas empresas en Armenia operan bajo el impuesto sobre el volumen de negocios hasta que superan el umbral.

- No hay umbral para empresas extranjeras:Como se enfatizó anteriormente, las empresas extranjeras no pueden aprovechar este umbral para evitar el IVA. La ley no establece ningún umbral de registro ni regla de minimis para los proveedores no residentesSi se cumplen las condiciones para la tributación en Armenia (por ejemplo, si vende a un cliente no registrado), El IVA se aplica desde la primera venta., incluso si se trata de una cantidad muy pequeña. Esto significa que un proveedor extranjero de servicios digitales que realiza una venta de $50 a un consumidor armenio está técnicamente obligado a registrarse y liquidar el IVA armenio correspondiente a dicha venta.

- Registro voluntarioTanto las empresas locales como las extranjeras pueden registrarse voluntariamente a efectos del IVA, incluso si no es estrictamente obligatorio (aunque, en la práctica, las empresas extranjeras obligadas a registrarse deberán hacerlo de todos modos). Una pequeña empresa local que no alcance el umbral podría optar por el IVA para recuperar el IVA soportado sobre los gastos o para figurar como proveedor registrado a efectos del IVA ante sus clientes. Una empresa extranjera que solo realiza operaciones B2B con clientes registrados a efectos del IVA normalmente no necesita registrarse, pero podría... voluntariamente registrarse si así lo deseara (aunque generalmente no hay ningún beneficio en hacerlo, ya que esas ventas se manejan mediante cargo inverso; además, las autoridades fiscales podrían no permitir que un no residente se registre sin una razón tributable).

Exenciones del registro:El código tributario de Armenia no prevén exenciones específicas de la obligación de registro Para quienes realizan suministros gravables. Si realiza operaciones gravables que no están sujetas a la inversión del sujeto pasivo, debe registrarse; no hay excepciones adicionales. La única "exención" es si sus actividades quedan totalmente fuera del ámbito de aplicación del IVA o están sujetas a un tipo cero:

- Si la única actividad de una empresa extranjera en Armenia es vender bienes que son exportado (suministros con IVA cero) o la prestación de servicios con IVA cero (por ejemplo, ciertos servicios prestados a clientes en el extranjero están exentos de IVA), es posible que no necesite registrarse porque no realiza ventas gravadas en Armenia. Sin embargo, este escenario es poco común para un no residente; por lo general, un no residente solo participaría en transacciones armenias si vende. cobren Armenia (que es un suministro interno sujeto a impuestos).

- Si el negocio sólo hace Suministros exentos del IVA (por ejemplo, servicios financieros, educativos o de salud, según lo define la ley, que están exentos del IVA), entonces no es necesario registrarse a efectos del IVA, ya que no se aplica a dichas actividades. Sin embargo, las empresas puramente extranjeras rara vez ofrecen únicamente servicios exentos; y, lo que es más importante, los servicios digitales como el streaming, el SaaS, etc., están exentos. No Exentos (gravados al 20%). Por lo tanto, este escenario de exención afecta principalmente a ciertos sectores.

En resumen, para las empresas extranjeras, el umbral de 115 millones de AMD no es una medida de seguridad; es relevante para comprender el panorama (especialmente si se establece una filial local, esa empresa local utilizaría la regla del umbral). Pero como proveedor no residente, asuma Sin umbral ni exención automática:Si tiene que cobrar el IVA armenio, debe registrarse independientemente del volumen de ventas.

Un punto de alivio: Actualmente, Armenia no exige que las empresas no residentes designen un representante fiscal local. Para registrarse. A diferencia de algunos países que exigen un agente local o representante fiscal para los registros de IVA en el extranjero, en Armenia puede registrarse directamente ante las autoridades fiscales (Comité Estatal de Ingresos). Esto simplifica el proceso y reduce los costos de cumplimiento para las empresas extranjeras.

A continuación, describiremos el Proceso paso a paso para registrarse en el IVA en Armenia como empresa extranjera y destacar las diferencias en los procedimientos para los distintos tipos de empresas.

Proceso de registro de IVA paso a paso para empresas extranjeras

Registrarse a efectos del IVA en Armenia como empresa extranjera implica varios pasos. El proceso variará ligeramente según si se registra o no. con presencia física (como una rama) or como proveedor de servicios/digitales no residente que utiliza el sistema en líneaA continuación, detallamos el procedimiento general y las vías específicas:

1. Determine su elegibilidad y el momento oportuno

- Evaluar la obligaciónPrimero, confirme que sus actividades comerciales requieren el registro del IVA. Como se mencionó, si realizará ventas gravables a clientes no registrados en Armenia, planifique registrarse. antes de comenzar esas ventas O tan pronto como sea posible tras cumplir con la obligación. Si va a establecer una sucursal u oficina en Armenia para realizar operaciones comerciales, debe prepararse para registrar dicha entidad a efectos del IVA como parte del proceso.

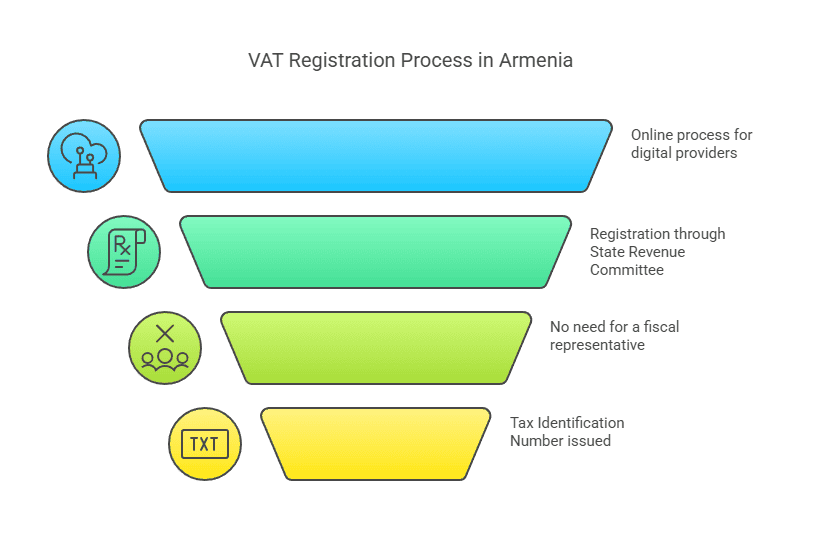

- Elija la ruta de registroArmenia ofrece un portal de registro electrónico para no residentes (dirigido principalmente a quienes prestan servicios electrónicos a consumidores). Si se ajusta a su caso, puede utilizar el sistema de IVA electrónico en línea. De lo contrario, podría tener que registrarse ante las autoridades fiscales mediante la presentación de formularios (posiblemente de forma electrónica por correo electrónico, sitio web o en papel). Si va a crear una sucursal o filial local, el registro suele realizarse a través de la oficina de impuestos local junto con el registro mercantil.

2. Prepare la información y los documentos necesarios

Para registrarse, generalmente necesitará proporcionar:

- Detalles del negocio: Nombre legal de su empresa, dirección (para una empresa extranjera, la dirección de su oficina central en el extranjero) y, posiblemente, la dirección de cualquier actividad local si corresponde.

- Números de identificaciónSu número de registro o identificación fiscal de su país de origen, y cualquier identificación fiscal armenia, si la ha emitido previamente. Si tiene una sucursal en proceso de registro, esta se inscribirá en el Registro Estatal de Armenia y se le asignará un número de identificación fiscal (NIF).

- Persona autorizadaDatos de contacto de un representante que se encargará del registro (puede ser un empleado o directivo de la empresa). Si bien no se requiere un representante fiscal, sí necesitará un punto de contacto local o, al menos, alguien responsable de la correspondencia con la autoridad fiscal armenia. A menudo, el personal de la empresa puede realizar esto de forma remota si utiliza el sistema electrónico.

- Documentos de respaldoPara un no residente que se registre directamente, Armenia puede solicitar documentos como un certificado de constitución o un extracto del registro mercantil que acredite la existencia de su empresa, una copia del acta constitutiva de la empresa y un documento de identidad del firmante de la solicitud. Si registra una sucursal, deberá proporcionar el certificado de registro de la sucursal emitido por las autoridades armenias y los documentos de la empresa matriz. Cualquier documento que no esté en armenio podría requerir traducción al armenio (o, posiblemente, se aceptan documentos en inglés para el portal de IVA electrónico). Es recomendable tener copias certificadas/apostilladas de los documentos clave si se realiza un registro completo a través de la oficina de impuestos.

3. Presentar la Solicitud de Registro de IVA

Proveedores de servicios digitales no residentes (que utilizan el portal e-VAT):Armenia tiene una organización dedicada Portal en línea para el registro del IVA de servicios electrónicosSe puede acceder a este portal (a menudo denominado sistema eVAT) a través del sitio web oficial de las autoridades fiscales de Armenia. La interfaz está disponible en inglés y ruso, lo que facilita su uso para empresas extranjeras. A través de este portal:

- Crea una cuenta como proveedor extranjero de servicios electrónicos.

- El sistema lo guiará para ingresar los detalles de su empresa y cargar electrónicamente cualquier documento requerido.

- Se incorpora un proceso de firma electrónica simplificado que le permite firmar la solicitud digitalmente sin necesidad de presencia física.

- Una vez completado, el registro se puede aprobar en cuestión de minutos (según las autoridades fiscales). Recibirá un número de identificación fiscal armenio (NIF) o un número de IVA, así como las credenciales de inicio de sesión para continuar con la declaración.

Este enfoque simplificado se introdujo en 2022 para hacer frente a la nueva ola de empresas digitales extranjeras que necesitaban registrarse. Si su modelo de negocio es... Servicios exclusivamente digitales para clientes armenios, esta es la ruta recomendada.

Otras empresas extranjeras (de bienes, servicios o con presencia física):Si no solo ofrece servicios digitales, o es un negocio de importación/exportación, o cualquier escenario en el que el portal eVAT no se aplica claramente, puede registrarse comunicándose con el Comité de Ingresos del Estado (SRC) de Armenia:

- El SRC gestiona el registro fiscal de todos los contribuyentes. En su sitio web, ofrece formularios y directrices para el registro.

- Es posible que pueda enviar la solicitud en línea a través del sistema del SRC También. El SRC cuenta con un servicio de registro de contribuyentes en línea para obtener un NIF. Esto probablemente requiera completar un formulario electrónico y adjuntar documentos escaneados.

- Como alternativa, el registro puede realizarse a través de una oficina de impuestos local o enviando la solicitud por correo postal si no se dispone de medios electrónicos. Muchas empresas extranjeras contratan a una firma local de contabilidad/impuestos para que les ayude con el proceso y garantice que se gestionen todas las formalidades (como traducciones y el correcto llenado de formularios).

- Para una empresa extranjera establecer una sucursalAl registrar la sucursal en el registro estatal armenio, se le asignará un NIF (Número de Identificación Fiscal) y deberá registrarse a efectos del IVA, ya sea por separado o simultáneamente, ya que estará sujeta al IVA por defecto. En la práctica, el registro fiscal de la sucursal suele gestionarse como parte del proceso general de registro mercantil.

Nota: Al registrarse directamente como no residente (especialmente fuera del portal de servicios electrónicos especializados), asegúrese de aclarar que se trata de un registro de IVA para una entidad extranjera. La autoridad fiscal le clasificará adecuadamente. Dado que Armenia no exige un representante fiscal, se registrará a nombre de su empresa.

4. Recibir el Número de Identificación Fiscal (NIF) / Número de IVA

Después de una solicitud exitosa, la autoridad fiscal emitirá una Número de identificación fiscal (TIN) Para su negocio. En Armenia, el NIF también funciona como número de registro del IVA. Para las empresas, el NIF suele ser una secuencia de dígitos asignada para identificar al contribuyente. Las empresas extranjeras obtendrán un número con el mismo formato que los contribuyentes locales. Este número de IVA es el que utilizará en las facturas y en la correspondencia con las autoridades fiscales.

Si utilizó el portal e-VAT, debería recibir una confirmación de registro y usará sus credenciales de inicio de sesión para futuras declaraciones. Si solicitó por la vía general, podría recibir un certificado o carta oficial que confirme su registro de IVA y NIF. Guarde esta información de forma segura, ya que la necesitará para presentar declaraciones, realizar pagos de IVA y demostrar su situación a efectos del IVA a sus socios comerciales.

5. Regístrese para obtener cuentas de impuestos en línea (si aún no lo ha hecho)

La Comisión de Impuestos de Armenia (SRC) opera sistemas en línea para la declaración y el pago de impuestos. Los contribuyentes extranjeros, una vez registrados, deben asegurarse de tener acceso a estos sistemas:

- Si usted pasó por el sistema e-VAT para servicios digitales, entonces ya tiene acceso a través de ese portal para presentar declaraciones.

- Si se registró a través del sistema general, debe crear una cuenta en la plataforma en línea de la SRC (a menudo denominada "cuenta personal del contribuyente" o similar). Esto le permitirá presentar electrónicamente las declaraciones de IVA (en inglés o ruso, si se proporciona, o en armenio; en algunos casos, los sistemas tributarios permiten formularios en inglés para no residentes). El portal en línea de la SRC es importante para el cumplimiento continuo de las normas.

Es posible que necesite usar el NIF proporcionado y una contraseña inicial o un procedimiento para activar su cuenta en línea. El proceso suele detallarse en el SRC durante el registro.

6. Comprenda los detalles de su registro

Dependiendo del tipo de negocio, tenga en cuenta los detalles:

- Efecto de la fecha de registroSu registro de IVA entra en vigor a partir de la fecha de solicitud o de la fecha en que supere el umbral o inicie la operación gravable. Todas las operaciones gravables a partir de ese momento deben incluir el IVA. Asegúrese de no cobrar el IVA antes de registrarse oficialmente (ya que no tendría un número para declararlo), pero tampoco demore demasiado el registro después de la fecha requerida, ya que podría ser responsable de IVA no recaudado.

- Sucursal localSi registró una sucursal, esta ahora es contribuyente en Armenia. Debe llevar cuentas separadas para sus operaciones en Armenia y cumplir con las normas de una empresa local.

- No residente (no PE):Si usted se registró únicamente como no residente para ciertas transacciones, recuerde que este registro único Cubre su obligación de recaudar el IVA armenio. No implica que esté sujeto al impuesto sobre la renta de sociedades armenio ni a otras obligaciones. a menos que Tienes un EP. En otras palabras, registrarse a efectos del IVA no crea por sí solo una presencia tributaria para el impuesto sobre la renta; es un paso de cumplimiento únicamente para el IVA. (Por supuesto, si tienes un EP, probablemente también tengas otros impuestos).

7. Confirmación y próximos pasos

Una vez registrado, estará listo para empezar a emitir facturas con IVA armenio (si corresponde) y a recaudar impuestos. La autoridad fiscal podría proporcionarle orientación o un paquete de información sobre la presentación y el pago. En esta etapa, es recomendable consultar con un asesor fiscal local o revisar detenidamente las directrices del SRC para asegurarse de comprender cómo presentar su primera declaración de IVA y cómo pagar el IVA adeudado desde el extranjero. Abordaremos estos pasos de cumplimiento en la siguiente sección.

Tiempo de procesamientoEl proceso de registro para no residentes a través del portal especial es muy rápido (de minutos a un día). Para otros métodos, el tiempo de procesamiento puede variar desde un par de días hasta varias semanas, dependiendo de la rapidez con la que proporcione la información adicional solicitada. En general, Armenia ha mejorado su eficiencia administrativa, y el hecho de que no se requiera un representante fiscal elimina posibles retrasos.

Ahora que ya te has registrado, pasemos a tu obligaciones continuas de cumplimiento e información del IVA como empresa extranjera en Armenia.

Obligaciones continuas de cumplimiento e información del IVA

Tras registrarse a efectos del IVA en Armenia, las empresas extranjeras deben cumplir los mismos requisitos de cumplimiento continuo que cualquier contribuyente registrado a efectos del IVA. A continuación, se detallan las principales obligaciones:

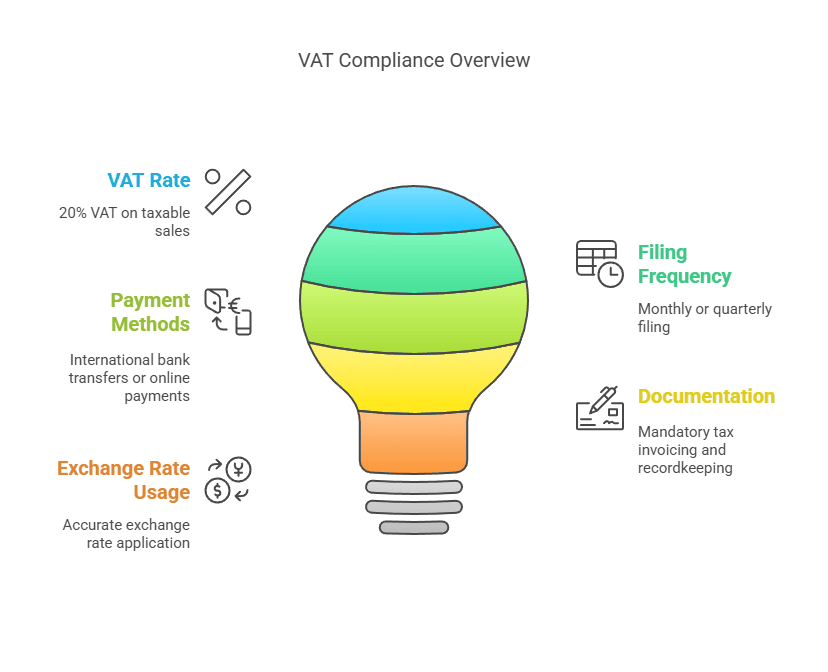

1. Cobro y recaudación del IVAUna vez registrado, deberá cobrar el IVA armenio (20%) sobre todos los suministros gravables que realice a clientes armenios (excepto aquellos con tipo cero o exentos por ley). Esto significa:

- FacturasEmita facturas o recibos correctos que incluyan su número de IVA armenio y que muestren el importe del IVA cobrado. Para las transacciones B2B, las empresas armenias esperan una factura fiscal que cumpla con los requisitos armenios para poder reclamar el IVA soportado. Para las transacciones B2C (por ejemplo, servicios digitales vendidos en línea), un recibo simplificado que muestre el IVA puede ser suficiente, pero es recomendable mantener un registro claro de lo cobrado.

- PreciosAsegúrese de que sus precios incluyan el IVA cuando corresponda. Si anunció precios para consumidores armenios, aclare si el IVA está incluido o se añadirá al finalizar la compra. Muchos servicios digitales extranjeros simplemente incluyen el IVA para simplificar.

- MonedaEl IVA en Armenia se calcula en drams armenios (AMD). Si realiza transacciones en otra moneda (por ejemplo, USD o EUR), deberá convertir el importe de las ventas a AMD para la declaración del IVA, utilizando el tipo de cambio (tipo de cambio oficial del Banco Central de Armenia) vigente en la fecha de suministro o al cierre del período, según la normativa fiscal. Conserve un registro de los tipos de cambio utilizados.

2. Frecuencia de presentación de declaraciones de IVA:Las declaraciones de IVA de Armenia generalmente se presentan en un mensualmenteLa regla estándar para los contribuyentes locales del IVA es que se debe presentar una declaración del IVA a más tardar el día 20 del mes siguiente al mes del informePor ejemplo, la declaración del IVA de enero vence el 20 de febrero. Esta presentación mensual se aplica a la mayoría de los casos, incluidas las empresas extranjeras con establecimiento permanente o las que comercian regularmente con bienes o servicios.

Sin embargo, existe una concesión especial para proveedores de servicios digitales no residentes utilizando el sistema e-IVA: se les permite presentar declaraciones trimestrales del IVADe hecho, Armenia adaptó la información para estos no residentes a la práctica internacional común (como las declaraciones trimestrales de OSS/IVA de la UE). Por lo tanto:

- Si es un no residente que solo presta servicios electrónicos a particulares en Armenia a través del portal especial, deberá presentar sus declaraciones trimestralmente (cuatro veces al año). Los trimestres son enero-marzo, abril-junio, julio-septiembre, octubre-diciembre, y la declaración de cada trimestre vence el día 20 del mes siguiente a su finalización. Por lo tanto, el primer trimestre (enero-marzo) vence el 1 de abril, y así sucesivamente.

- Si también presta servicios a empresas (personas jurídicas) no sujetas al IVA en Armenia, inicialmente la ley exigía declaraciones mensuales para dichas transacciones; sin embargo, en la práctica, el sistema de IVA electrónico ahora consolida todas sus ventas de servicios electrónicos en la declaración trimestral. De esta manera, todos sus servicios electrónicos B2C y B2B sin IVA pueden declararse trimestralmente.

Para empresas extranjeras con una sucursal local o registro regular (no a través del portal de servicios electrónicos), espere presentación mensual Requisitos, ya que se le trataría como a cualquier empresa armenia. No existe la opción de presentar la declaración trimestralmente en ese régimen estándar.

3. Pago del IVA:El pago del IVA adeudado deberá acompañar la presentación:

- La fecha límite de pago es la misma que la de la declaración (el día 20 del mes o trimestre siguiente). En esa fecha, deberá abonarse el IVA facturado durante el período.

- Los portal de IVA electrónico Ofrece opciones de pago convenientes: puede pagar mediante transferencia bancaria al Tesoro de Armenia en varias divisas (aceptan varias divisas principales y las convierten a AMD) o incluso pagar con tarjeta de crédito/débito directamente a través de la interfaz del portal. Esto significa que... No Necesita una cuenta bancaria armenia para pagar sus obligaciones de IVA: una característica muy útil para los no residentes.

- Si presenta su declaración mediante el sistema estándar, probablemente pagará mediante transferencia bancaria internacional a una cuenta designada del presupuesto estatal armenio. Asegúrese de usar su NIF y los códigos de pago correctos para que el pago se abone en su cuenta tributaria. El pago debe realizarse en AMD; si envía una moneda diferente, su banco la convertirá, lo que podría generar comisiones. Es fundamental iniciar la transferencia unos días antes de la fecha límite para compensar cualquier retraso en la banca internacional.

- El pago tardío generará intereses (actualmente, la ley armenia establece un interés de penalización de 100 £). 0.075% por día del impuesto no pagado a partir de 2025, que es aproximadamente el 27 % anualizado, hasta un cierto límite), por lo que el pago oportuno es importante.

4. Mantenimiento de registros:Las empresas registradas en el IVA deben mantener registros detallados de:

- Todas las ventas realizadas que están sujetas al IVA armenio, incluida la fecha, los detalles del cliente (si es B2B), el monto y el IVA cobrado.

- Todas las facturas de compra en las que se pagó el IVA armenio (si tiene alguna, consulte el IVA de entrada a continuación).

- Documentos de importación/exportación, si aplica, para conciliar cualquier IVA de importación pagado o exportaciones (ventas con tasa cero).

- Cualquier nota de crédito o ajuste emitido.

- Estos registros deben conservarse durante varios años en caso de auditoría. Armenia generalmente exige que los contribuyentes mantengan registros durante al menos 3-5 años (cinco años es un estándar común, aunque consulte la legislación local; muchas empresas conservan registros de IVA durante al menos cinco años).

Si utiliza el sistema de IVA electrónico, gran parte de sus informes se simplifican, pero aún así debería mantener un registro interno de las transacciones gravadas. Si la autoridad fiscal lo solicita, deberá proporcionar datos justificativos.

5. IVA soportado y deducciones:Uno de los beneficios del IVA es la posibilidad de reclamarlo créditos del IVA soportado sobre gastos empresariales. Sin embargo, este aspecto puede ser limitado para empresas extranjeras:

- Un proveedor de servicios digitales no residente sin presencia física en Armenia probablemente no tenga IVA soportado local que reclamar (ya que probablemente no incurra en el IVA armenio sobre sus gastos en el extranjero). Esa empresa simplemente remitirá el IVA recaudado sobre las ventas, sin compensación.

- Una empresa extranjera que importa bienes o incurre en gastos en Armenia (por ejemplo, una tarifa de feria comercial que tenía IVA armenio o costos de proveedor local al 20%) puede reclamar el IVA soportado sobre dichos gastos, siempre que estén registrados como contribuyentes del IVA y estén relacionados con sus actividades imponibles. Por ejemplo, si su sucursal registrada compra material de oficina en Armenia y paga 100,000 AMD más IVA (20,000 AMD) a un proveedor local, esos 20,000 AMD pueden deducirse como crédito fiscal en su declaración de IVA.

- Una limitación importante: si una empresa es No establecido En Armenia (sin establecimiento permanente) y recién registrada a efectos del IVA, Armenia no suele permitir la devolución del exceso de IVA ni la prórroga del crédito fiscal para entidades no establecidas. De hecho, muchos países restringen la devolución del IVA a empresas no establecidas, salvo que existan acuerdos de reciprocidad. El sistema armenio para no residentes se basa principalmente en la recaudación del IVA repercutido; es posible que no se considere fácilmente la devolución del IVA soportado a un no residente. (No existe un programa oficial de "devolución del IVA para empresas extranjeras" publicado para Armenia, como, por ejemplo, sí existe en la UE para empresas no pertenecientes a la UE).

- Dicho esto, si tienes una sucursal local o subsidiaria, se trata como una empresa local y puede reclamar el IVA de entrada y obtener reembolsos si termina en una posición de reembolso (por ejemplo, los exportadores que tienen más IVA de entrada que IVA de salida pueden obtener reembolsos en Armenia).

6. Requisitos de facturación:Si es una empresa extranjera que emite facturas con su número de IVA armenio:

- Incluye tu armenio Número de TIN/IVA en la factura.

- Si vende a un cliente armenio registrado a efectos del IVA, incluya también su número de IVA e indique que se le cobró el IVA (o, si se trata de una inversión del sujeto pasivo, indique "IVA invertido por el cliente"). En los casos B2B donde se cobra el IVA (lo que solo ocurriría si el cliente no está registrado a efectos del IVA), debe emitir una factura para que el cliente tenga constancia del IVA pagado (aunque no podrá reclamarlo, ya que no está en el sistema, pero es para sus registros).

- Mostrar la importe del IVA En drams armenios. Podría indicar la venta en moneda extranjera y luego el equivalente en drams armenios e IVA.

- Las facturas fiscales armenias tienen una numeración secuencial y un formato específicos en el idioma local cuando son emitidas por empresas armenias. Como proveedor extranjero que utiliza una plataforma en línea para B2C, no seguirá el formato del idioma local, pero para cualquier transacción oficial debe intentar cumplir en la medida de lo posible con las mejores prácticas de facturación.

- Conserve una copia de todas las facturas/recibos emitidos, ya que la autoridad fiscal podría solicitarle verlos.

7. Informes de devoluciones y pagosPresente sus declaraciones a través del sistema en línea correspondiente. La declaración del IVA resumirá:

- Ventas totales gravables en Armenia durante el período e IVA de salida adeudado.

- Compras totales gravables (si las hubiera) e IVA soportado reclamado.

- IVA neto a pagar o reembolsable. (En la mayoría de los casos extranjeros no establecidos, este será simplemente el IVA de salida a pagar).

- Las ventas exentas o con tipo cero también pueden declararse en la declaración (aunque probablemente sean cero para una empresa extranjera, a menos que exporte a través de su sucursal).

Asegúrese de presentar la declaración antes de la fecha límite. El sistema de presentación electrónica del SRC de Armenia generalmente le proporcionará un número de confirmación o referencia una vez que la presente. Si detecta un error en una declaración presentada, la ley armenia permite correcciones (a menudo mediante una declaración enmendada o un ajuste posterior, según la naturaleza del error). Corrija cualquier error de inmediato para evitar sanciones.

8. Representación local (opcional)Aunque no es obligatorio, algunas empresas extranjeras optan por contratar una firma de contabilidad o consultora local para gestionar el cumplimiento continuo del IVA, especialmente si surgen dificultades o barreras lingüísticas. Dado que las declaraciones son periódicas y las normas pueden cambiar, contar con expertos locales puede ser útil. También pueden interactuar con las autoridades fiscales en caso de cualquier problema o auditoría.

9. Otros impuestosTenga en cuenta que el IVA es independiente de otros impuestos. Si tiene una sucursal, es posible que también deba presentar declaraciones de impuestos sobre beneficios anualmente, etc. Pero si es un contribuyente de IVA no residente, normalmente solo se preocupará por el IVA (y quizás por las retenciones en la fuente para flujos de ingresos específicos).

Al mantenerse al día con estas tareas de cumplimiento (presentaciones oportunas, cobro preciso del IVA y mantenimiento de registros adecuados), las empresas extranjeras pueden operar en Armenia sin incurrir en sanciones ni riesgos de incumplimiento. A propósito, analicemos los errores comunes y riesgos de incumplimiento con las normas del IVA armenias y las posibles sanciones por errores o incumplimiento.

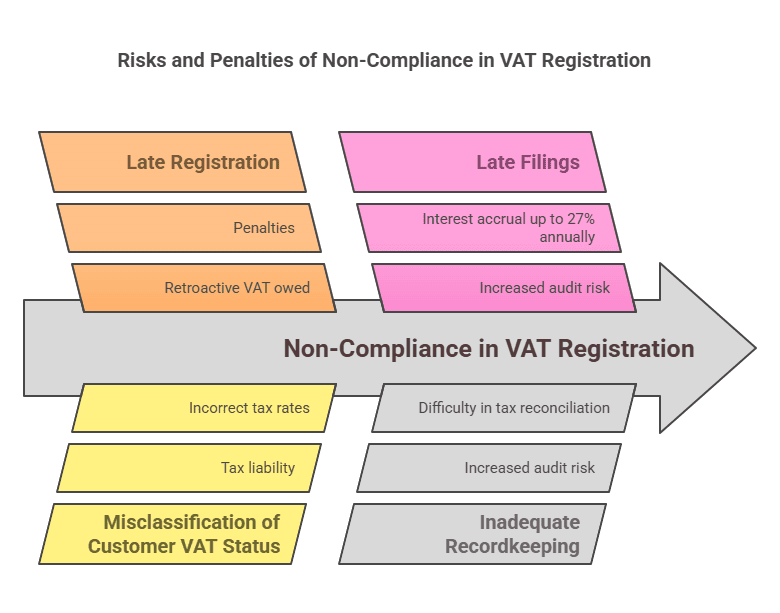

Riesgos y sanciones comunes de cumplimiento

Operar en una jurisdicción fiscal extranjera puede ser complicado, y las empresas pueden incurrir inadvertidamente en problemas de cumplimiento. A continuación, se presentan algunos riesgos comunes para las empresas extranjeras en relación con el IVA de Armenia y las consecuencias del incumplimiento de sus obligaciones:

1. No registrarse a tiempoUno de los mayores riesgos es simplemente no darse cuenta de que es necesario registrarse. Una empresa extranjera podría empezar a vender a clientes armenios (especialmente en línea) y desconocer la legislación armenia sobre el IVA. Si retrasa el registro más allá del plazo establecido, La responsabilidad del IVA no declarada se acumularáLa autoridad fiscal puede posteriormente calcular el IVA que debería haberse recaudado sobre sus ventas anteriores. La empresa extranjera tendría que pagarlo de su bolsillo (ya que probablemente no lo cobró inicialmente a sus clientes), lo que afecta directamente sus ingresos por dichas ventas. Además, el registro tardío o la falta de registro pueden generar sanciones.

2. Aplicación incorrecta de la inversión del sujeto pasivo frente a la carga del IVAClasificar erróneamente a sus clientes puede generar errores. Por ejemplo, tratar una venta como B2B con inversión del sujeto pasivo (sin IVA) cuando el cliente armenio no estaba registrado a efectos del IVA significa que nadie pagó el IVA en esa transacción. Si se audita, las autoridades responsabilizarán al proveedor de dicho IVA. Por el contrario, cobrar el IVA a un cliente registrado a efectos del IVA (cuando debería haberse aplicado la inversión del sujeto pasivo) puede generar confusión; el cliente podría negarse a pagar el IVA o usted podría tener que reembolsarlo y ajustar el procedimiento. Verifique siempre la situación a efectos del IVA de los clientes. Obtenga su número de IVA armenio si afirman estar registrados a efectos del IVA. La autoridad fiscal armenia emite números de IVA a los contribuyentes registrados; estos pueden validarse a través de fuentes oficiales o con la ayuda del certificado de IVA del cliente.

3. No cobrar el IVA cuando es necesario (cobro insuficiente)Si una empresa extranjera no cobra el IVA a los consumidores cuando debería, no podrá volver a cobrarlo fácilmente a los clientes. Esto significa que, si se descubre, la empresa extranjera debe pagar el 20% del IVA sobre esas ventas pasadas, perdiendo así el 20% de esos ingresos. Esto supone un impacto financiero directo y se considera evasión/incumplimiento fiscal hasta que se rectifique.

4. Presentación tardía o no presentación de declaraciones de IVA:No cumplir con una fecha límite de presentación puede resultar en multasLa legislación fiscal armenia impone multas por no presentar la declaración o por presentarla fuera de plazo. Si bien el monto exacto de la multa puede variar, normalmente se aplica una multa fija o un porcentaje del IVA adeudado. Además, se puede acumular un día de retraso. interés de penalización sobre cualquier impuesto no pagado. Por ejemplo, a partir de 2025, el tipo de interés moratorio es del 0.075 %. por día Sobre impuestos pendientes. Esto se acumula rápidamente: casi un 2.25 % mensual. Generalmente hay un límite (los intereses pueden dejar de acumularse después de dos años), pero ninguna empresa quiere pagar más del 2 % adicional por un pago o declaración atrasada.

5. Errores en el cálculo del IVAPueden producirse errores en el tipo de cambio, errores aritméticos o malentendidos sobre la base imponible. Si calcula accidentalmente el IVA a la baja (por ejemplo, si utiliza un tipo de cambio desactualizado que resulte en un menor AMD declarado), la diferencia podría aplicarse posteriormente con intereses. Siempre verifique los cálculos y utilice los tipos de cambio oficiales. Si las barreras lingüísticas le impiden comprender la diferencia entre artículos exentos e imponibles, consulte a expertos locales para evitar aplicar incorrectamente un tipo cero o una exención.

6. Mantenimiento deficiente de registrosSi se le audita (las auditorías fiscales pueden ocurrir de forma aleatoria o por algún motivo), deberá presentar documentación de sus transacciones. No contar con facturas, recibos ni contratos que respalden sus declaraciones de IVA es un riesgo. La autoridad fiscal podría rechazar créditos tributarios o incluso estimar sus ventas si los registros son insuficientes, a menudo en detrimento del contribuyente. Mantener registros digitales y físicos claros de todas las compras y ventas relacionadas con Armenia es la mejor defensa.

7. Ignorar la correspondencia localComo empresa extranjera, debe asegurarse de que todas las comunicaciones de las autoridades fiscales armenias (que podrían estar en armenio) sean atendidas. Si proporcionó una dirección de correo electrónico o local durante el registro, revísela. La omisión de un aviso de auditoría o una solicitud de información puede conllevar sanciones o multas por defecto. Si el idioma es un problema, solicite a un traductor o representante local que revise los avisos oficiales.

8. Sanciones y MultasEl Código Tributario de Armenia establece diversas sanciones:

- Intereses de demora (mencionado anteriormente) que aumenta cuanto más tiempo permanece el impuesto sin pagar.

- Multas fijas Por la presentación tardía o por no presentar la declaración del IVA. Por ejemplo, podría aplicarse una multa fija por cada declaración atrasada o un porcentaje del IVA atrasado. (A modo de ejemplo, si una declaración se retrasa más de un cierto número de días, podría aplicarse una multa de, por ejemplo, el 5 % del impuesto adeudado, que aumentará si los retrasos persisten; las cifras exactas pueden variar, por lo que conviene consultar el código más reciente, pero el principio es que los retrasos cuestan dinero).

- Sanciones por declaraciones fiscales insuficientesSi una auditoría detecta que usted declaró un IVA inferior al real (ya sea por error o intencionalmente), se puede imponer una multa sobre el importe no declarado, a menudo un porcentaje (por ejemplo, del 20 % o más), además de la recaudación de impuestos e intereses. Si existen pruebas de evasión deliberada, las multas pueden ser más severas.

- En casos extremos de evasión fiscal o fraude, las consecuencias legales pueden incluir multas adicionales o incluso cargos criminales (aunque para una empresa extranjera que vende de forma remota, eso es poco probable a menos que haya grandes sumas involucradas y se demuestre una evasión intencional).

9. Riesgos de cumplimiento para tipos de negocios específicos:

- Servicios digitalesUn riesgo es no cumplir correctamente con los criterios de lugar de prestación. Armenia utiliza diversos criterios para determinar si un servicio a una persona se consume en Armenia (residencia, dirección IP, país del método de pago, etc.). Una empresa debe contar con procesos para recopilar esta información. Por ejemplo, si la dirección de facturación de una persona es armenia, pero en realidad reside en otro lugar al momento del servicio y existen indicadores contradictorios, se necesita una política coherente. La autoridad fiscal podría impugnar si no se cobra el IVA a alguien con indicadores armenios. Es más seguro cobrar el IVA armenio en caso de duda en las ventas digitales B2C con conexiones armenias, para evitar la omisión de impuestos.

- Bienes de comercio electrónicoLa logística y las aduanas pueden ser complicadas. Si confía en que el cliente importe la mercancía (entrega DDU, sin pagar derechos), el cliente paga el IVA en la aduana y usted no lo cobra. Pero si entrega DDP (entrega con derechos pagados) o mantiene existencias en Armenia, asegúrese de gestionar correctamente el IVA de importación. De lo contrario, la mercancía podría quedar retenida en la aduana o usted podría tener que pagar multas por declaración errónea. Además, si utiliza servicios de mensajería, asegúrese de que sepan quién es responsable del IVA.

- Servicios con presencia intermitenteSi envía personal a Armenia para realizar un proyecto durante varios meses, podría crear inadvertidamente una EP (si dura más de 183 días, etc.), lo que significaría que debería haberse registrado no solo para el IVA, sino posiblemente como sucursal para todos los impuestos. Esto va más allá del simple cumplimiento del IVA; también implica el cumplimiento del impuesto de sociedades. Para mitigar este problema, planifique los proyectos cuidadosamente y consulte si es necesario un registro formal si su personal estará en el país durante un período prolongado.

10. Moneda y repatriaciónAsegúrese de convertir y pagar el IVA en la cantidad correcta de AMD. Pagar de más por errores de conversión también es un riesgo (aunque esto solo inmoviliza su dinero hasta que se corrija). No intente pagar en moneda extranjera a menos que utilice los métodos oficiales permitidos; pagar de forma incorrecta podría resultar en que el pago no se reconozca correctamente.

En esencia, el mayor riesgo es falta de conciencia Esta guía pretende eliminar este problema. Las sanciones por incumplimiento pueden ser considerables, pero evitables. Las autoridades fiscales armenias son cada vez más sofisticadas (especialmente con los nuevos sistemas digitales implementados) y pueden rastrear transacciones e importaciones digitales, por lo que no es prudente asumir que una pequeña empresa extranjera pasará desapercibida indefinidamente.

Consejos de mitigación:

- Regístrese temprano una vez que sabes que es necesario, y es mejor pecar de cauteloso con las ventas B2C.

- Consulte a expertos locales Si algo no está claro, un coste de asesoramiento modesto puede ahorrar enormes costes de penalización.

- Utilice el sistema e-IVA Si corresponde, simplifica el cumplimiento y reduce el potencial de error.

- Monitorear los cambios regulatoriosLas leyes tributarias pueden cambiar. Por ejemplo, los umbrales podrían actualizarse o podrían surgir nuevas normas para los mercados. Mantenerse informado (a través de noticias tributarias o socios locales) le garantiza el cumplimiento normativo en el futuro.

Comparación de los requisitos del IVA por tipo de empresa

Para ilustrar cómo difieren los requisitos de registro del IVA según el tipo de empresa extranjera, consulte la siguiente tabla comparativa:

Tipo de negocio extranjero | Cuándo es necesario el registro del IVA | Umbral del IVA | Frecuencia de declaración del IVA | Notas especiales |

|---|---|---|---|---|

Proveedor de servicios digitales (sin presencia local, por ejemplo, SaaS, streaming) | Debe registrarse Si se prestan servicios digitales a particulares o empresas armenias no sujetas al IVA (a partir de la primera venta en Armenia). No se requiere si solo se vende a empresas registradas en el IVA (se aplica la inversión del sujeto pasivo B2B). | Sin umbral (IVA aplicable a todas las ventas B2C desde el primer dram). El límite general de 115 millones de drams no aplica a no residentes. | Trimestral (a través del portal e-IVA) para servicios B2C. Si también se vende a empresas no sujetas al IVA, estas se incluyen en las declaraciones trimestrales. | Utilice Armenia Portal en línea del IVA electrónico Para registro y presentación rápidos. No se necesita representante local. IVA del 20% en servicios digitales. |

Minorista de comercio electrónico (bienes) (no es una entidad local y vende productos a Armenia) | Si se venden bienes entregado en Armenia a los consumidores (y el vendedor extranjero es responsable de la importación o la entrega local), debe registrarse Cobrar el IVA sobre la venta (a menos que se cobre en la importación). Si se vende únicamente a empresas armenias que importan los bienes con su número de IVA, no es necesario registrarse (el IVA de importación y la inversión del sujeto pasivo lo cubren). | No hay umbral específico Para exigir el registro de la venta de bienes. Cualquier venta directa regular a consumidores generaría obligaciones de IVA. | Mensual (lo más probable), ya que estas ventas se rigen por las normas normales del IVA (el portal e-IVA es principalmente para servicios). | IVA de importaciónGeneralmente se paga en la aduana. El vendedor extranjero debe ser el importador registrado o asegurarse de que el cliente lo pague. No hay un umbral especial para la venta a distancia; todas las ventas entre particulares (B2C) se consideran sujetas al IVA. |

Empresa de servicios exteriores (no digitales) (por ejemplo, consultoría, ingeniería, servicios para eventos, sin base fija en Armenia) | Debe registrarse Si se prestan servicios en Armenia para clientes no sujetos al IVA o se cobran comisiones a personas físicas o jurídicas armenias no sujetas al IVA. No se requiere si todos los clientes son empresas registradas a efectos del IVA (se aplicará la inversión del sujeto pasivo). | Sin umbral; cualquier servicio sujeto a impuestos a un cliente no registrado genera el requisito. | Mensual (ya que te registrarás bajo el régimen normal). | Si está físicamente presente en Armenia para proyectos, monitoree Estado de PE (regla de los 183 días)Un proyecto a largo plazo podría requerir el registro completo de una sucursal. Los proyectos a corto plazo para particulares requieren el registro del IVA como no residente. |

Empresa extranjera con presencia física (sucursal o filial en Armenia) | Debe registrarse Como contribuyente del IVA desde el momento de la constitución de la entidad local y antes de realizar cualquier venta gravable. (Las sucursales de empresas extranjeras no pueden acogerse a la exención para pequeñas empresas). | Sin umbral Para las sucursales de empresas extranjeras, se consideran contribuyentes del IVA desde el primer día. (Una filial local, al ser una empresa armenia, tendría el umbral disponible si es independiente; pero si es de propiedad extranjera y probablemente supera el umbral, también se registrará inmediatamente). | Mensual (todas las entidades locales siguen la presentación mensual estándar). | El registro de una sucursal o empresa privada suele realizarse junto con el registro comercial. Estas empresas cobrarán el IVA sobre las ventas locales, podrán deducir el IVA soportado y deberán cumplir con todas las normas contables armenias. |

Comerciante de importación/exportación (empresa extranjera que importa bienes a Armenia para revenderlos o exportarlos desde Armenia) | Importación para reventa:Debe registrarse para manejar el IVA de importación y cobrar el IVA sobre las ventas nacionales. Exportando desde Armenia:Si una entidad extranjera de alguna manera exporta bienes desde Armenia (ventas al exterior con tipo cero), es necesario registrarse para reclamar cualquier IVA de entrada en Armenia (ya que las exportaciones tienen IVA del 0%, pero desea obtener un reembolso del IVA sobre los costos). | Sin umbral;El registro necesario se basa en la actividad, no en el volumen. | Mensual. Si importa/vende regularmente, devuelve mensualmente los datos de las importaciones (como IVA de entrada) y las ventas locales (IVA de salida). | Coordinación con aduana Es clave. Las exportaciones están exentas de IVA, pero requieren documentación que acredite la salida de las mercancías de Armenia. Los importadores pueden acreditar el IVA de importación en su declaración de IVA si están debidamente registrados. |

Esta tabla destaca que Prácticamente todos los tipos de empresas extranjeras no tienen un umbral mínimo – el deber de registro depende de A quién le vendes y Cómo operas, en lugar de cuánto vende (a diferencia de las pequeñas empresas nacionales). Los proveedores de servicios digitales se benefician de un sistema trimestral simplificado. El comercio electrónico y otros servicios para no residentes siguen el régimen habitual. La presencia física le ancla plenamente en el sistema local.

Resumen

Armenia da la bienvenida a las empresas extranjeras, pero espera que cumplan con las leyes locales de IVA al operar en el país. En resumen, Registro del IVA para empresas extranjeras en Armenia Se requiere siempre que un no residente realice suministros gravables en suelo armenio a clientes que no pueden declarar el IVA por sí mismos. Existe una norma Tipo de IVA del 20%, y en general No se aplica ningún umbral de registro a los no residentes – a diferencia de las pequeñas empresas locales, las empresas extranjeras deben contabilizar el IVA desde su primera transacción gravable en Armenia (fuera de los escenarios puramente B2B con contribuyentes del IVA).

Los proveedores extranjeros de servicios digitales se han incorporado específicamente a la red de IVA desde 2022 y pueden registrarse y presentar sus declaraciones fácilmente a través de un portal en línea. Otras empresas extranjeras (como las que comercializan bienes u otros servicios) registran una sucursal local o se registran directamente ante las autoridades fiscales para obtener un número de IVA. Una vez registrados, el cumplimiento continuo —presentar las declaraciones de IVA (mensuales o trimestrales, según corresponda), pagar los impuestos en la fecha de vencimiento, emitir las facturas correctas y mantener los registros— es crucial para evitar sanciones.

Armenia lo hace no requiere un representante fiscalEsto simplifica el registro y la gestión de las obligaciones del IVA como entidad extranjera. Sin embargo, el cumplimiento no debe tomarse a la ligera: no registrarse ni cobrar el IVA cuando es obligatorio puede resultar en impuestos atrasados, multas e intereses que minan sus ganancias y su fondo de comercio. Por otro lado, el cumplimiento oportuno permite a las empresas extranjeras operar en el mercado armenio en igualdad de condiciones con las empresas locales, con la posibilidad de cobrar el IVA y, si corresponde, recuperarlo sobre los costos.

En resumen, comprender los requisitos de registro del IVA para empresas extranjeras en Armenia le garantiza expandirse o atender a clientes armenios sin sorpresas fiscales inesperadas. Regístrese cuando sea necesario, siga los procedimientos y mantenga registros precisos. Con este enfoque, el sistema tributario de Armenia es manejable y transparente. Preguntas frecuentes a continuación aborda algunas preguntas comunes que las empresas extranjeras suelen tener sobre el IVA armenio en la práctica.

Preguntas frecuentes: Registro del IVA en Armenia para empresas extranjeras

P1. ¿Las empresas extranjeras deben registrarse a efectos del IVA en Armenia?

A: Sí, una empresa extranjera (no residente) debe registrarse a efectos del IVA armenio si realiza suministros gravables en Armenia a clientes que no están registrados a efectos del IVA. Esto suele incluir ventas a particulares armenios (ventas B2C) y a empresas armenias demasiado pequeñas para estar registradas a efectos del IVA. Por ejemplo, si usted es un proveedor extranjero de software como servicio que vende a consumidores armenios, debe registrarse y cobrar el IVA armenio. Por otro lado, si solo vende a grandes empresas armenias registradas a efectos del IVA, generalmente no se registra; estas empresas armenias autocontabilizarán el IVA mediante el mecanismo de inversión del sujeto pasivo.

P2. ¿Cuál es el umbral de registro del IVA en Armenia para empresas no residentes?

A: Hay efectivamente No hay umbral de ventas para empresas extranjerasEl umbral estándar de 115 millones de AMD en facturación anual se aplica a las empresas residentes en Armenia (lo que les permite evitar el IVA hasta su expansión). Las empresas extranjeras no pueden acogerse a esta exención. Si un no residente tiene la obligación de cobrar el IVA armenio, debe registrarse desde la primera venta gravable, independientemente de si esta asciende a 1 o 100 millones de AMD. Por lo tanto, los no residentes no deben esperar a alcanzar un determinado nivel de ingresos; deben registrarse tan pronto como sepan que realizarán suministros gravables en Armenia que lo requieran.

P3. Si solo vendo a empresas armenias (B2B), ¿debo registrarme?

A: No, si esas empresas armenias están registradas en el IVA. En un escenario B2B puro, donde todos los clientes en Armenia pagan IVA, usted, como proveedor extranjero, no cobra IVA ni necesita registrarse. El cliente armenio gestionará el IVA mediante inversión del sujeto pasivo. Sin embargo, si alguno de sus clientes comerciales armenios no está registrado a efectos del IVA (por ejemplo, una pequeña sociedad de responsabilidad limitada que no está incluida en el sistema de IVA), deberá cobrarle el IVA, lo que significa que necesitará un registro de IVA. En la práctica, muchos proveedores B2B extranjeros no se registran asegurándose de que todos sus clientes armenios estén registrados a efectos del IVA. Es recomendable obtener el número de IVA de cada cliente para tenerlo archivado. Si no puede verificar el estado de IVA de un cliente y este le compra, es más seguro registrarlo y cobrar el IVA que arriesgarse a un incumplimiento.

P4. ¿Cuál es la tasa de IVA que deben cobrar las empresas extranjeras en Armenia?

A: La tasa de IVA es un 20%, que es igual para empresas extranjeras y locales. Armenia tiene un tipo impositivo único del IVA del 20% para la mayoría de los productos y servicios. Algunos suministros están exentos (0%), como las exportaciones o el transporte internacional, y otros (servicios financieros, etc.). Sin embargo, si su actividad consiste en ventas comerciales estándar en Armenia, se le aplicará el 20% de IVA. A partir de 2025, no existen tipos reducidos especiales en el régimen de IVA de Armenia.

P5. ¿Necesito un representante fiscal o agente local armenio para registrarme a efectos del IVA?

A: NO, Armenia no exige que los contribuyentes extranjeros designen un representante fiscal para el IVA. Puede registrarse directamente ante las autoridades fiscales armenias. El proceso se ha simplificado considerablemente con la introducción del portal de IVA electrónico para proveedores de servicios electrónicos no residentes. Si bien puede contratar a un asesor local para que le ayude con el proceso o gestione las declaraciones, no es un requisito legal. El registro del IVA estará a nombre de su empresa y usted se comunicará directamente con la autoridad fiscal.

P6. ¿Cómo puede una empresa extranjera pagar sus obligaciones de IVA en Armenia desde el extranjero? ¿Necesito una cuenta bancaria en Armenia?

A: Sí No Necesita una cuenta bancaria local. La autoridad fiscal armenia ofrece opciones de pago a distancia:

- A través de los Sistema de IVA electrónico en línea (Para quienes estén registrados allí), pueden pagar con tarjeta de crédito o mediante transferencia bancaria internacional en una de las diversas divisas aceptadas. El sistema proporciona los datos bancarios y las referencias necesarias. Los pagos con tarjeta se procesan al instante.

- Quienes presenten sus declaraciones a través del sistema regular pueden realizar una transferencia bancaria internacional a la cuenta del Tesoro de Armenia. Generalmente, se permiten pagos en moneda extranjera (USD, EUR, etc.), que se convertirán a AMD. Siempre que utilice su número de identificación fiscal y el código de pago correcto, el pago se acreditará en su cuenta de IVA. Asegúrese de iniciar el pago antes de la fecha límite para prever el tiempo necesario para la transferencia. La flexibilidad de los métodos de pago facilita la liquidación de sus impuestos desde el extranjero.

P7. ¿Existe alguna exención del IVA para servicios digitales o pequeñas empresas extranjeras?

A: Sin exenciones especiales Existen exenciones para los servicios digitales; de hecho, los servicios digitales están explícitamente gravados con un 20% si se consumen en Armenia. Tampoco existen exenciones especiales para las pequeñas empresas extranjeras, más allá de lo mencionado (el umbral que no les aplica). Todos los bienes y servicios digitales (como streaming, software, libros electrónicos y publicidad en línea dirigida a usuarios locales) están sujetos al IVA. Solo si la naturaleza del servicio en sí está exenta según la legislación general del IVA (por ejemplo, ciertos servicios financieros o seguros), no estaría sujeto al IVA. Sin embargo, los servicios digitales comunes no están sujetos a exenciones. Por lo tanto, un vendedor de aplicaciones o un servicio de streaming extranjero debe cobrar el IVA sobre las ventas a consumidores armenios, independientemente de su tamaño o volumen de ventas.

P8. ¿Cuánto tiempo tarda el registro del IVA para una empresa no residente en Armenia?

A: Puede ser muy rápido, especialmente para las empresas digitales que utilizan el sistema en línea. El registro en el portal e-IVA se puede completar en cuestión de minutos Una vez que ingrese toda la información requerida, su cuenta se activará casi de inmediato. Para otros tipos de registro (a través de la oficina de SRC), el procesamiento puede tardar entre unos días y un par de semanas, dependiendo de si su solicitud está completa y de si se requiere una revisión manual. En la mayoría de los casos, la confirmación se recibirá en un plazo máximo de 1 a 2 semanas. Es importante planificar con antelación: no espere a tener una transacción importante inminente. Inicie el proceso de registro tan pronto como determine que lo necesita, para estar listo para cobrar el IVA legalmente cuando comiencen las ventas.

P9. ¿Qué registros debo conservar para mi IVA armenio?

A: Debe conservar todos los registros relacionados con sus transacciones armenias:

- Facturas o recibos de venta que muestren el IVA cobrado.

- Evidencia utilizada para determinar la ubicación de su cliente (para servicios digitales, registros de dirección IP, dirección de facturación, etc., en caso de que necesite justificar por qué cobró o no el IVA armenio).

- Importe documentos y facturas de compra si está importando o incurriendo en IVA armenio sobre gastos, para respaldar cualquier reclamo de IVA de entrada.

- Declaraciones de IVA presentadas y comprobantes de los pagos del IVA realizados. Estos registros deben conservarse al menos durante cinco años (Para mayor seguridad) después del año fiscal, ya que las auditorías pueden abarcar varios años. Se aceptan copias digitales, pero asegúrese de que tengan una copia de seguridad y se puedan proporcionar si se solicitan. Un buen registro le ayuda a defender su posición fiscal y también simplifica la preparación de sus declaraciones de IVA.

P10. ¿Qué ocurre si no me registro a efectos del IVA en Armenia, aunque debería hacerlo?

A: Si ignora el requisito de registrarse y continúa realizando ventas gravables en Armenia, corre riesgos importantes:

- Las autoridades fiscales armenias podrían identificar sus actividades (por ejemplo, mediante la supervisión de servicios digitales transfronterizos o registros aduaneros de mercancías) y ponerse en contacto con usted o con sus clientes locales. Podrían emitir una liquidación del IVA que debería haberse pagado.

- Probablemente se le cobraría el IVA adeudado retroactivamente sobre esas ventas, más sanciones e intereses de demora sobre los importes. Esto puede aumentar considerablemente el coste; por ejemplo, un año de IVA impago podría generar aproximadamente un 27 % de intereses adicionales, además de posibles multas.

- Tus clientes locales también podrían verse afectados. Por ejemplo, si vendiste productos y no pagaste correctamente el IVA de importación, esos clientes podrían tener dificultades para despachar sus envíos.

- El incumplimiento puede dañar la reputación de su empresa y podría dar lugar a medidas legales. Si bien Armenia podría tener un alcance limitado para aplicar medidas contra una empresa sin presencia, podría coordinarse internacionalmente o detener a sus funcionarios si entran en Armenia, en casos extremos de evasión fiscal. En resumen, no vale la pena actuar de forma discreta. Es mejor... cumplir voluntariamente – Armenia lo ha hecho más fácil a través de sistemas en línea, y al cumplirlo usted evita estos riesgos por completo.

P11. ¿Puede una empresa extranjera aplicar el impuesto sobre el volumen de negocios de Armenia (impuesto simplificado) en lugar del IVA?