Los inversores internacionales a menudo comparan Rumania vs Bulgaria al buscar jurisdicciones de la UE con bajos impuestos para la expansión corporativa. Ambos países ofrecen regímenes fiscales relativamente favorables en Europa Oriental, pero difieren en aspectos clave de la tributación corporativa y el clima empresarial. Este artículo ofrece una comparación fiscal integral – cubriendo el impuesto sobre la renta corporativa, retención de impuestos, IVA, contribuciones sociales, incentivos de I+D, beneficios específicos del sector y factores regulatorios – para ayudar a los planificadores corporativos y asesores fiscales a determinar qué jurisdicción ofrece condiciones más ventajosas para establecer y hacer crecer una empresa.

Rumania y Bulgaria, ambos estados miembros de la UE, se han vuelto atractivos para los inversores internacionales debido a su tasas impositivas competitivas y mercados en desarrollo. Bulgaria es conocida por su impuestos fijos ultrabajos y una macroeconomía estable, mientras que Rumanía presume de un mercado interno más amplio y una continua simplificación burocrática. El sistema tributario de cada país presenta ventajas y desventajas únicas. Los inversores deben sopesar factores como las tasas impositivas corporativas, los incentivos fiscales, los costos laborales y la facilidad para hacer negocios.

Tasas y estructuras del impuesto sobre la renta de las sociedades

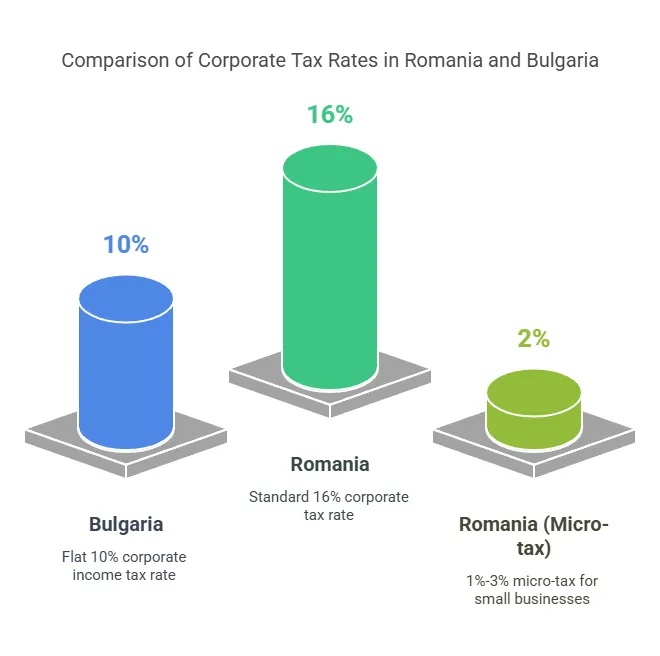

Una de las primeras consideraciones es la impuesto sobre la renta de las empresas (CIT) Tasa. Tanto Rumanía como Bulgaria aplican el impuesto. tipos impositivos corporativos fijos, pero la tasa de Bulgaria es significativamente más baja:

Tasa del impuesto sobre sociedades de Bulgaria: 10% plano sobre beneficios imponibles, uno de los más bajos de la UE. Este tipo se aplica uniformemente a las empresas residentes y no residentes sobre los beneficios de origen búlgaro. El bajo 10% del Impuesto sobre Sociedades es un factor importante. Beneficio fiscal en Bulgaria Atraer a sociedades holding y empresas sensibles a los costes.

Tasa del impuesto sobre sociedades de Rumanía: 16% plano sobre las ganancias imponibles. El impuesto de sociedades estándar de Rumanía es más alto que el de Bulgaria, pero aún está por debajo de la media de la UE (~21%). Cabe destacar que Rumanía ofrece una alternativa. régimen fiscal de las microempresas para las pequeñas empresas, lo que puede reducir sustancialmente la carga fiscal efectiva para las empresas que cumplen los requisitos.

Régimen de microempresas en Rumanía

De rumania régimen del impuesto sobre la renta de las microempresas proporciona una impuesto sobre el volumen de negocios Para pequeñas empresas, en lugar del impuesto sobre las ganancias del 16%. Características principales a partir de 2025:

Elegibilidad: Empresas con ingresos anuales por debajo de €500,000 Las empresas de nueva creación (aprox. 2.5 millones de RON) pueden optar por el régimen de microempresas, siempre que cumplan ciertos criterios (por ejemplo, tener un máximo del 20 % de ingresos procedentes de consultoría, entre otros). Las empresas de nueva creación inicialmente pagan el impuesto sobre beneficios, pero pueden optar por el microimpuesto si cumplen los requisitos.

Tasas de microimpuestos: 1% o 3% de la facturación, dependiendo de las condiciones. En concreto, 1% Se aplica a las microempresas con ingresos anuales de hasta 60,000 € Esto hace No operar en ciertos sectores excluidos. Una tasa más alta de 3% Se aplica a microempresas con ingresos más de 60,000 € hasta 500,000 €, o quienes realizan actividades designadas (como desarrollo de software, hostelería, servicios legales y médicos, etc.). Estos tipos escalonados se introdujeron en 2023 para optimizar los beneficios del microimpuesto. Cabe destacar que Rumanía eliminó su tipo del 3% para las microempresas sin empleados; ahora todas las microempresas que cumplen los requisitos pagan el 1% o el 3% según su facturación y sector.

Repercusiones: El régimen micro puede ser muy ventajoso para las pequeñas empresas con altos márgenes de beneficio. Por ejemplo, una SRL de consultoría con ingresos de 100,000 € y beneficios de 50,000 € adeudaría solo 3,000 € bajo el impuesto sobre el volumen de negocios del 3 %, en lugar de 8,000 € bajo el impuesto sobre los beneficios del 16 %. Sin embargo, sectores como el desarrollo de software y la hostelería están obligados a aplicar el tipo impositivo del 3 % incluso con baja facturación, lo que refleja la política de Rumanía de garantizar que ciertas industrias contribuyan ligeramente más. Si una microempresa supera el límite de 500 €, debe cambiar al régimen de impuesto sobre los beneficios del 16 % a mediados de año.

Bulgaria, por el contrario, no no tener un impuesto separado para las microempresas Todas las empresas pagan el impuesto sobre beneficios del 10%, independientemente de su tamaño. Esta simplicidad puede considerarse una ventaja para la previsibilidad, aunque significa que las pequeñas empresas en Bulgaria no obtienen una tasa reducida adicional más allá del ya bajo 10%.

Panorama comparativo del impuesto de sociedades

Para resumir los parámetros básicos del impuesto corporativo en cada país, la siguiente tabla destaca las cifras clave:

| Aspecto Fiscal | Rumania | Bulgaria |

|---|---|---|

| Impuesto sobre la renta de las sociedades (CIT) | 16% estándar sobre las ganancias. Microempresas:1% o 3% de los ingresos si la facturación es ≤ 500 € | 10% fijo sobre las ganancias (aplica a todas las empresas) |

| Retención de impuestos sobre dividendos | 10% estándar. 0% intra-UE (la matriz de la UE posee ≥10% durante ≥1 año) | 5% estándar. 0% intra-UE (la matriz de la UE posee ≥10% durante ≥1 año) |

| IVA (Tasa Estándar) | 19% estándar (tasas reducidas del 9% y 5% en artículos específicos) | 20% estándar (tasa reducida del 9% para algunos bienes/servicios) |

| Umbral de registro del IVA | Volumen de negocio anual de ~300,000 RON (≈ 60,000 €) para el registro obligatorio del IVA | Volumen de negocio anual de 100,000 BGN (≈ 51,000 €) para el IVA obligatorio (ver sección IVA para 2025 cap |

| Contribuciones sociales del empleador | ~2.25% del salario bruto (condiciones laborales estándar) + 4% o 8% para condiciones especiales/peligrosas | ~18.9-19.6% del salario bruto (varía ligeramente según la categoría de riesgo de accidente) |

| Contribuciones sociales de los empleados | 35% del salario bruto (25% pensión + 10% salud) | ~13.8% del salario bruto (10.58% pensión + 3.2% salud) |

| Impuesto sobre la renta de las personas físicas (PIT) | Las rebabas 10% en la mayoría de los ingresos.Empleados de tecnología, construcción y agricultura exentos en los primeros 10 XNUMX RON | Las rebabas 10% sobre los ingresos (sin exenciones del sector general) |

Como se muestra, Tipos de interés principales de Bulgaria Los impuestos (10% IS, 5% impuesto sobre dividendos, 20% IVA) son más bajos en general que los de Rumanía (16% IS, 8% impuesto sobre dividendos, 19% IVA). Sin embargo, los regímenes especiales de Rumanía (microimpuestos, incentivos sectoriales) pueden reducir la diferencia para ciertas empresas. A continuación, analizamos cada categoría impositiva en detalle.

Retención de impuestos sobre dividendos

Cuando una empresa distribuye utilidades como dividendos, la retención de impuestos (WHT) Los dividendos son otra consideración importante para los inversores, especialmente aquellos que planean repatriar beneficios.

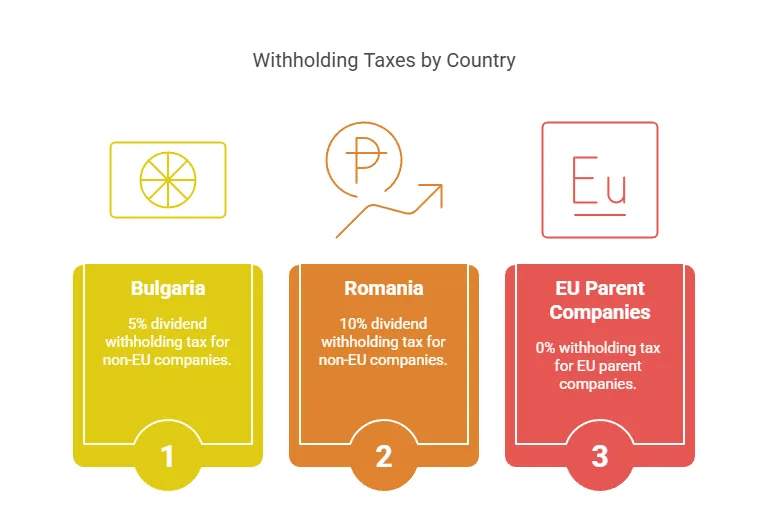

Bulgaria – Impuesto sobre dividendos: Bulgaria impone una 5% Retención de impuestos sobre dividendos pagados a personas físicas o accionistas corporativos extranjeros. Esta tasa se aplica a los dividendos pagados a la mayoría de los no residentes, pero existe Sin retención de dividendos para empresas matrices de la UE/EEE Cumpliendo las condiciones de la Directiva Matriz-Filial de la UE (al menos un 10% de participación durante ≥1 año), dichas distribuciones están exentas. Muchos de los convenios fiscales de Bulgaria también pueden reducir el tipo impositivo del 5% sobre dividendos al 0-5% en otras jurisdicciones. Un impuesto sobre dividendos del 5% es muy bajo para los estándares de la UE (p. ej., Alemania, 25%; Polonia, 19%).

Rumania – Impuesto sobre dividendos: El tipo impositivo sobre dividendos de Rumanía ha aumentado recientemente. Durante mucho tiempo estuvo fijado en el 5%, pero desde entonces... En 2023 subió al 8%, y a partir de El 1 de enero de 2025 aumentó aún más hasta el 10%.En 2025, los inversores deberían esperar 10% WHT sobre dividendosAl igual que Bulgaria, Rumania implementa la Directiva de matrices y filiales de la UE, por lo que los dividendos pagados a una empresa matriz de la UE que cumpla los requisitos (≥10 % de participación durante ≥1 año) son exento de retenciónLos dividendos nacionales entre empresas rumanas también están exentos de impuestos para evitar la doble imposición. Para destinos no pertenecientes a la UE o sin convenio, se aplica por defecto el tipo impositivo del 8%/10%.

Repercusiones: Bulgaria tiene una clara ventaja con su impuesto sobre dividendos del 5% frente al 8-10% de Rumanía. Para los inversores que planean la repatriación regular de beneficios a una empresa matriz en una jurisdicción no perteneciente a la UE, el tipo impositivo más bajo de Bulgaria implica más dividendos después de impuestos. Sin embargo, para los inversores residentes en la UE, esta diferencia puede ser irrelevante, ya que ambos países permiten... Retención del 0% sobre dividendos de la UE Según las normas de la UE. En la práctica, muchos grupos internacionales estructuran inversiones a través de holdings de la UE para aprovechar el impuesto sobre dividendos (WHT) del 0 % de la UE; en tales casos, ni Rumanía ni Bulgaria aplicarían impuestos sobre dividendos al salir.

Cabe destacar la tendencia al alza de la tasa en Rumanía: el aumento al 10% iguala el impuesto sobre dividendos con su IRPF fijo del 10%. Esto podría reducir ligeramente el atractivo de Rumanía para las sociedades holding. Bulgaria, por otro lado, ha mantenido su tasa en el 5% durante años.

Escenario del mundo real: Si un inversor estadounidense posee una empresa búlgara, un dividendo de 1 millón de dólares generaría un impuesto búlgaro de 50 dólares (5%). El mismo dividendo de una empresa rumana en 2025 generaría un impuesto de 100 dólares al 10%. Al canalizar la inversión, por ejemplo, a través de los Países Bajos o Chipre (jurisdicciones de la UE con convenios fiscales), los inversores a menudo pueden reducir o eliminar estas retenciones. Tanto Rumanía como Bulgaria tienen amplios... redes de tratados fiscales para mitigar la tributación transfronteriza de los dividendos.

Sistemas y registro del IVA

El Impuesto sobre el Valor Añadido (IVA) afecta al flujo de caja y a los precios de las empresas, especialmente a las que venden bienes o servicios a nivel local o en toda la UE. Ambos países utilizan el marco del IVA de la UE, pero con diferentes tipos y umbrales:

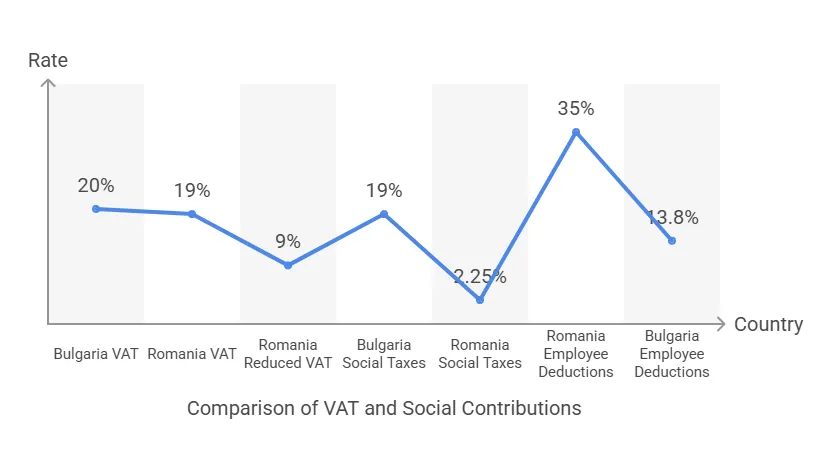

Tasas de IVA: El tipo de IVA estándar de Rumanía es 19%, ligeramente inferior al de Bulgaria 20% Tipo estándar. Ambos tienen tipos de IVA reducidos para categorías específicas: 9% en cada país en artículos como libros, productos farmacéuticos, alojamiento en hoteles, etc. Rumania también tiene un impuesto súper reducido. 5% IVA En ciertos bienes (p. ej., viviendas, eventos culturales). La diferencia de 1 punto porcentual en el IVA estándar es mínima, pero podría afectar a las grandes empresas orientadas al consumo (el IVA ligeramente inferior de Rumanía podría reducir los precios al consumidor final en aproximadamente un 1%).

Umbral de registro de IVA: Esta es una diferencia clave a partir de 2024. En Rumania, las empresas deben registrarse para el IVA una vez que la facturación anual supere RON 300,000 (aproximadamente €60,000). En Bulgaria, el umbral era históricamente de 50,000 BGN (25 €), pero se elevó a 100,000 BGN (≈ €51,000) a partir de 2023. Por lo tanto, Rumanía actualmente permite un mayor volumen de ventas antes del IVA obligatorio que Bulgaria. Sin embargo, la legislación de la UE permite umbrales de hasta 85,000 €, y Bulgaria planeaba elevar aún más su umbral hasta el equivalente a 85 € (166,000 BGN) en 2025. (A principios de 2025, los legisladores búlgaros decidieron revertir el umbral a 100 BGN a partir de abril de 2025Tras permitir brevemente el límite superior. Los inversores deberían consultar el umbral más reciente, ya que la política ha fluctuado. En resumen, una pequeña empresa puede operar exenta de IVA con ingresos ligeramente superiores en Rumanía (60 €) que en Bulgaria (unos 50 €).

Cumplimiento del IVA: Ambos países exigen la presentación periódica de declaraciones de IVA (mensuales o trimestrales, según la facturación). Al ser miembros de la UE, las empresas rumanas y búlgaras pueden obtener números de IVA de la UE y operar en toda la UE mediante el mecanismo de inversión del sujeto pasivo. Ventanilla única (OSS) sistemas cuando corresponda. El cumplimiento presenta algunas diferencias; por ejemplo, Rumanía introdujo Informes digitales SAF-T En cuanto al IVA para grandes contribuyentes, mientras que Bulgaria ha sido más lenta en la aplicación de estos mandatos. Sin embargo, en general, la administración del IVA es comparable.

Para inversores internacionalesLa principal consideración del IVA suele ser el impacto en el flujo de caja y las complicaciones del registro. Si un inversor solo planea exportar servicios o bienes (con IVA cero) y se mantiene por debajo del umbral, podría evitar inicialmente el registro del IVA. En Rumanía, tres pequeñas empresas vinculadas podrían utilizar el umbral de 60 € cada una (la legislación rumana permite hasta tres empresas exentas del IVA por propietario), lo que podría sumar 3 € en ventas exentas del IVA. En Bulgaria, el umbral es ligeramente inferior y la división de empresas para evitar el IVA es más limitada.

Ejemplo: Una startup de software prevé unas ventas nacionales anuales de 50 € durante el primer año. En Rumanía, puede retrasar el registro del IVA hasta superar los 60 €, lo que le evita tener que cobrar y declarar el IVA inicialmente. En Bulgaria, superaría el umbral de ~51 € y tendría que registrarse un poco antes. Por otro lado, una vez registrado, el IVA rumano es del 19 %, frente al 20 % búlgaro. En cualquier caso, los regímenes de IVA de ambos países otorgan... deducción total del IVA soportado sobre las compras empresariales y alinearse con las directivas de la UE, por lo que el IVA no debería ser un coste si se gestiona adecuadamente, sino solo un factor administrativo.

Contribuciones sociales del empleador y del empleado

Más allá de los impuestos corporativos, impuestos laborales Los costes de seguridad social y nómina afectan al coste total de las operaciones, especialmente para las empresas con una plantilla considerable. Tanto Rumanía como Bulgaria tienen impuesto sobre la renta fijo del 10% para las personas (lo que las hace atractivas para los empleados), pero las contribuciones sociales difieren en tasas y estructura:

Rumania – Cotizaciones sociales: En una importante reforma de 2018, Rumanía trasladó la mayor parte de la carga de la seguridad social a los empleados. A partir de 2024, los empleados pagan 25% para la pensión (seguro social) y 10% para el seguro de salud, por un total de 35% Contribución del empleado retenida del salario bruto. Los empleadores pagan solo una pequeña parte. Seguro de trabajo contribución de 2.25% sobre la nómina bruta en condiciones normales. (Si los empleados trabajan en condiciones especiales, por ejemplo, trabajos peligrosos o puestos de jubilación anticipada, el empleador debe contribuir con un 4% o un 8% adicional para las pensiones). Es importante destacar que Rumania ha alivio específico del sector Para los impuestos sociales en algunos sectores: por ejemplo, el sector de la construcción actualmente disfruta de cero impuestos sobre la renta y contribuciones más bajas para los empleados hasta un cierto salario, como incentivo para combatir la escasez de mano de obra en ese sector. Sin embargo, en general, para la elaboración de presupuestos, un empleador rumano podría aumentar el salario bruto de un empleado en aproximadamente un 2.25 % por los costos del empleador, y el neto del empleado será aproximadamente el 55 % del bruto después del 35 % de contribuciones sociales y el 10 % de impuestos sobre la renta (con algunas variaciones para ingresos más bajos).

Bulgaria – Cotizaciones sociales: Bulgaria divide la carga de la seguridad social entre el empleador y el empleado aproximadamente 60: relación 40Para los empleados de oficina típicos, el empleador paga alrededor de 18.9% del salario (que cubre el seguro social, el seguro médico y el fondo de accidentes) y el empleado paga aproximadamente 13.8%Específicamente, las tasas para empleadores incluyen ~13.7% para pensiones, 4.8% para atención médica y ~0.4–1.1% para seguro de accidentes (el total exacto varía ~18.9–19.6% dependiendo de la clase de riesgo). Los empleados pagan 10.58% para pensión y 3.2% para salud, de su salario bruto. El impuesto sobre la renta personal de Bulgaria es un 10% fijo además de esto. No hay exenciones sectoriales amplias para TI o construcción; sin embargo, Bulgaria limita los ingresos máximos sujetos a seguridad social (alrededor de 3,400 BGN por mes en 2024), lo que puede reducir la carga relativa para salarios más altos (los ingresos por encima del límite no están sujetos a contribuciones sociales). Rumanía también tiene un límite de ingresos para las contribuciones sociales (el seguro de salud del 10% está limitado a 12 veces el salario mínimo para ciertos trabajadores autónomos, pero para los empleados la pensión tiene un límite de 3 veces el salario promedio para las contribuciones del Pilar II; los detalles varían).

Comparación: Para un empleador, coste laboral por cada euro de salario neto Puede ser ilustrativo. En Rumanía, para dar a un empleado un neto de 1,000 €, el bruto podría ser de unos 1,315 € (ya que el 24.5 % del impuesto total: 35 % del SSC y 10 % del IRPF sobre el bruto, compensado en parte por la aplicación del IRPF después del SSC). El empleador paga un 2.25 % adicional del bruto (30 €), por lo que el coste total es de unos 1,345 €. En Bulgaria, para obtener un neto de 1,000 €, el bruto es de unos 1,270 € (13.8 % del SSC + 10 % del IRPF sobre el bruto), y el empleador paga el 19 % del bruto (240 €), lo que supone un coste total de unos 1,510 €. Por lo tanto, el reciente cambio fiscal de Rumanía hizo su La mano de obra formal es ligeramente más barata para los empleadores (el empleado soporta una mayor parte del impuesto). Sin embargo, en Rumanía, los empleados perciben una mayor parte del salario bruto para la seguridad social, mientras que en Bulgaria la distribución es más equilibrada. Para los inversores, ambos países ofrecen... costos laborales competitivos En comparación con Europa occidental, los salarios medios de Bulgaria son ya de por sí más bajos, lo que a menudo compensa las diferencias porcentuales en los impuestos sociales.

Incentivos fiscales para empleados (sector TI): Una diferencia notable son los incentivos para empleados del sector tecnológico. Rumanía ha concedido desde hace mucho tiempo Exenciones del impuesto sobre la renta para profesionales de TI – los desarrolladores de software con ciertas calificaciones han sido exento del 10% del IRPF (lo que prácticamente reduce su impuesto sobre la renta a cero) hasta un límite, una política para impulsar la industria tecnológica. A finales de 0, Rumanía ajustó esta política para eximir los salarios de TI de hasta 2023 10,000 RON (unos 2,000 €) al mes. Esto significa que la mayoría de los programadores de nivel medio siguen pagando cero impuestos sobre la renta (ya que sus ingresos brutos podrían estar por debajo de ese límite), y quienes ganan más solo pagan impuestos sobre la parte superior a 10 10 RON. Se siguen aplicando las cotizaciones sociales, pero esto supone un ahorro significativo. Bulgaria no ofrece una desgravación fiscal similar para los trabajadores de TI: todos los empleados pagan un impuesto fijo del XNUMX %. Como resultado, las empresas tecnológicas internacionales a menudo consideran que la cantera de talento de Rumanía no solo es mayor, sino que también... subvencionado por impuestos para el empleado, posibilitando salarios netos competitivos.

Incentivos fiscales a la I+D+i

Para las empresas dedicadas a la investigación, el desarrollo o la innovación, los incentivos fiscales disponibles pueden inclinar la balanza. En este aspecto, Rumanía tiene una clara ventaja con múltiples Incentivos a la I+D, mientras que Bulgaria depende principalmente de sus bajas tasas impositivas y de las subvenciones de la UE, en lugar de exenciones fiscales especiales para I+D.

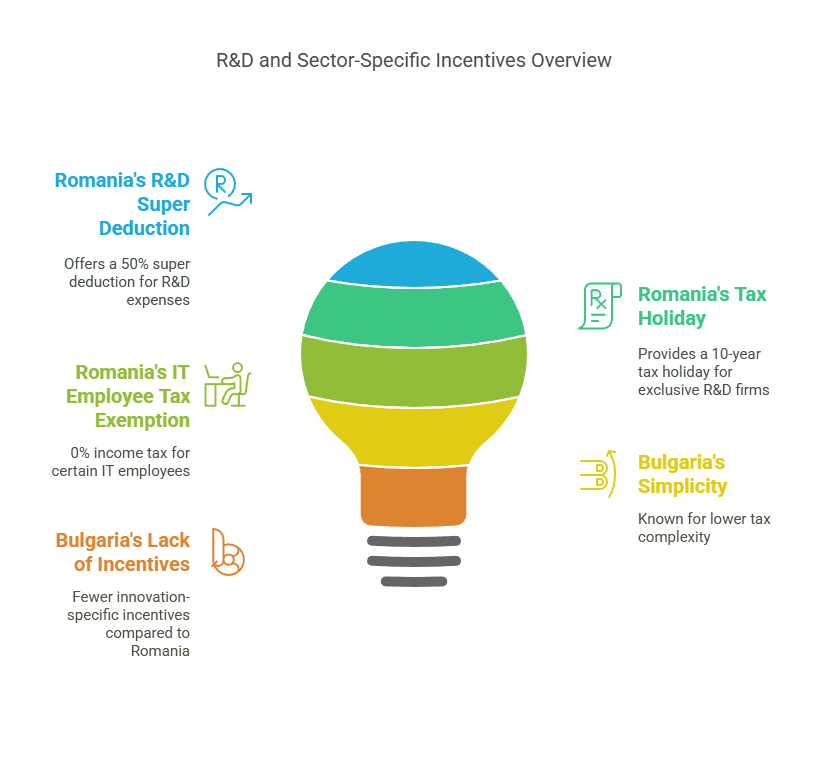

Incentivos fiscales a la I+D en Rumanía: El gobierno rumano fomenta activamente la innovación mediante disposiciones sobre impuestos corporativos:

Súper deducción por I+D: Las empresas que realizan actividades de I+D calificadas pueden deducir una cantidad adicional 50% de los gastos de I+D subvencionables de su beneficio fiscal, además de la deducción habitual. Esto significa que 100 € de gasto en I+D suponen una deducción de 150 €, lo que reduce el IS en 8 € adicionales por cada 100 € gastados (al 16 % del IS).

Depreciación acelerada: Los equipos utilizados en I+D se pueden depreciar más rápidamente a efectos fiscales, lo que permite a las empresas diferir los impuestos.

Exención de impuestos por utilidades reinvertidas: Rumania ofrece una exención del CIT sobre los beneficios reinvertidos en ciertos equipos tecnológicos (p. ej., maquinaria, computadoras). Esto no se limita a la I+D, sino que a menudo beneficia a las empresas tecnológicas y manufactureras en crecimiento que actualizan su hardware. En esencia, si una empresa invierte sus ganancias en nueva tecnología de producción, estas pueden estar exentas de impuestos sobre el capital.

Exención fiscal de 10 años para empresas de I+D: Quizás el incentivo más generoso – las empresas cuyas La actividad exclusiva es I+D+i puede calificar para una Exención de impuestos corporativos por 10 añosEste incentivo, introducido en los últimos años, busca atraer centros de I+D y startups. En la práctica, la empresa debe estar verdaderamente dedicada a actividades de investigación e innovación para calificar (y probablemente certificada por las autoridades), pero significa que un laboratorio de investigación o una startup tecnológica en Rumanía podría pasar una década sin pagar el Impuesto sobre Sociedades.

Estos incentivos hacen que Rumanía sea atractiva para las industrias de alta tecnología, farmacéutica, de desarrollo de software y cualquier negocio con una inversión sustancial en I+D. Por ejemplo, una empresa biotecnológica podría obtener una deducción adicional del 50 % en los costes de investigación clínica, lo que reduce su tipo impositivo efectivo, y si reinvierte sus beneficios en equipos de laboratorio, estos no están sujetos a impuestos. Rumanía también cuenta con subvenciones a la innovación y un régimen de parques tecnológicos (con beneficios fiscales locales) en ciertas localidades, lo que complementa los incentivos fiscales.

Incentivos fiscales de Bulgaria: Bulgaria no cuenta con créditos específicos para I+D ni superdeducciones a nivel nacional. Fundación Tributaria Señala que el subsidio fiscal implícito de Bulgaria para I+D es insignificante, lo que indica que no existen exenciones fiscales especiales importantes. Sin embargo, Bulgaria ofrece otros incentivos:

Incentivos regionales a la inversión: Los inversores en manufactura o servicios en regiones con alto desempleo pueden recibir un reembolso o reducción de hasta 100% del CIT Durante varios años. En esencia, si invierte en una zona menos desarrollada (estableciendo una fábrica o una oficina administrativa en una región más pobre), el gobierno podría devolverle el impuesto de sociedades para reinvertirlo en el proyecto. Esto puede equivaler a una exención fiscal, aunque generalmente está condicionada a la reinversión del impuesto ahorrado en la región y al cumplimiento de los objetivos de creación de empleo.

Incentivos de contratación: La legislación fiscal búlgara contempla deducciones o exenciones adicionales para las empresas que contraten a desempleados de larga duración, personas con discapacidad o personas próximas a la edad de jubilación. Estas medidas de política social, pero reducen eficazmente los impuestos de las empresas que contribuyen al empleo de grupos vulnerables.

Específico de la industria:Si bien no es un crédito de I+D, el gobierno de Bulgaria puede ofrecer subvenciones en efectivo o incentivos financiados por la UE Para proyectos de I+D a través de fondos de innovación o programas de la UE (Horizonte Europa, etc.). Muchas empresas tecnológicas búlgaras se benefician de menores costes operativos y subvenciones de la UE en lugar de créditos fiscales.

En resumen, la estrategia de Bulgaria es “impuestos bajos para todos” en lugar de exenciones fiscales específicas: una empresa tecnológica paga solo el 10% de CIT sobre sus ganancias, lo cual es bajo, pero no obtiene deducciones adicionales por I+D como en Rumania.

¿Qué es mejor para la innovación? Para las empresas con una fuerte inversión en I+D, el régimen fiscal de Rumanía es más favorable. Una filial de desarrollo de software en Rumanía podría reducir significativamente sus ingresos imponibles mediante la deducción del 50% por I+D (que cubre los salarios de los desarrolladores y los costes de investigación), mientras que en Bulgaria la misma filial simplemente pagaría el 10% fijo sobre los beneficios restantes. Si el margen de beneficio es alto y el gasto en I+D es bajo, el tipo impositivo más bajo de Bulgaria podría ser suficiente. Sin embargo, si la empresa invierte continuamente en nuevos desarrollos, Rumanía podría obtener un tipo impositivo efectivo más bajo después de los incentivos (posiblemente muy inferior al 10%).

Ejemplo de caso: Una multinacional abre un centro de I+D con un gasto anual de 2 millones de euros y busca alcanzar el punto de equilibrio. En Rumanía, esos 2 millones de euros podrían generar una deducción adicional de 1 millón de euros (50 %), lo que podría generar una pérdida fiscal que podría trasladarse o proteger beneficios futuros. En Bulgaria, los 2 millones de euros son simplemente un gasto normal (sin deducción adicional). Con el tiempo, si la I+D genera ingresos por propiedad intelectual, Rumanía también cuenta con parques de I+D y está considerando regímenes de protección de la propiedad intelectual (aunque aún no se han implementado a partir de 2025). Empresas como Ford y Bosch gestionan operaciones de I+D en Rumanía, probablemente aprovechando estos incentivos, mientras que en Bulgaria las empresas tienden a centrarse en la producción y la externalización, donde el bajo impuesto del 10 % es suficiente.

Beneficios fiscales específicos del sector (TI, fabricación, empresas emergentes)

Más allá de la I+D, ciertas industrias disfrutan adaptado beneficios fiscales o impositivos en cada país:

Sector de Tecnologías de la Información (TI): Rumania ha cultivado su sector de TI y subcontratación con exenciones de impuestos personalesComo se mencionó, los empleados de TI que cumplen ciertos criterios (puesto de trabajo y formación en informática) están exentos del impuesto sobre la renta del 10 % sobre los salarios hasta un límite. Esto hace que la contratación de talento de TI sea más rentable (los empleadores pueden ofrecer un salario neto más alto por el mismo salario bruto). Además, Rumanía ha experimentado el auge de centros de TI (p. ej., Cluj-Napoca, Bucarest, Iași) con incentivos locales y ecosistemas tecnológicos prósperos. Bulgaria, por otro lado, se basa en sus impuestos y costes laborales generalmente bajos. Si bien Bulgaria no exime de impuestos a los salarios de TI, su salarios promedio de TI Son ligeramente más bajos y el impuesto fijo del 10% sigue siendo muy atractivo a nivel internacional. Sofía y Plovdiv albergan numerosos centros de subcontratación de procesos empresariales (BPO) y TI debido a la combinación de bajos impuestos y mano de obra cualificada. Sin embargo, en general, nuevas empresas de tecnología Podría inclinarse por Rumanía por la reducción de impuestos para los programadores y una mayor reserva de talento (Rumanía tiene unos 150 profesionales de TI frente a los 70 de Bulgaria). De hecho, Rumanía produjo unicornios como UiPath (software RPA) y Elrond Network (blockchain) en los últimos años, ayudados por un régimen fiscal de apoyo y subvenciones gubernamentales.

Fabricación e industriaAmbos países compiten por la inversión extranjera directa (IED) en manufactura (por ejemplo, autopartes, electrónica). La principal ventaja de Bulgaria es... menores costos salariales y la posibilidad de regiones libres de impuestos (La devolución del impuesto sobre sociedades en zonas con alto desempleo puede eliminar eficazmente el impuesto de sociedades durante un tiempo si se reinvierten los beneficios). Por ejemplo, un proveedor de la industria automotriz del noroeste de Bulgaria (una región menos desarrollada) podría pagar el 0% del impuesto sobre sociedades durante varios años si utiliza el impuesto ahorrado para construir su fábrica y formar a sus trabajadores, lo que supone un incentivo significativo para proyectos industriales. Rumanía no ofrece exenciones regionales del impuesto sobre sociedades, pero ofrece una un mercado más grande y una mayor infraestructuraRumanía alberga grandes plantas de ensamblaje (Dacia de Renault y Ford) y cientos de proveedores de automóviles, lo que crea un efecto clúster. En términos fiscales, el impuesto de sociedades del 16% en Rumanía es más alto, pero las ganancias reinvertidas en nueva tecnología están exentas, y las empresas manufactureras pueden utilizarlas para modernizar su maquinaria sin pagar impuestos. Además, ciertas industrias (por ejemplo, la construcción, como se mencionó) tienen exenciones de impuestos sobre la nómina En Rumanía, se reducen los costes laborales mediante la exención del impuesto sobre la renta y parte de las cotizaciones hasta 2028 para las empresas del sector de la construcción. Bulgaria no cuenta con un programa nacional similar para la construcción, aunque ambos países aplican en ocasiones un IVA reducido para los materiales de construcción (temporalmente) para incentivar la construcción.

Startups y Pymes: Para las pequeñas empresas emergentes, Rumanía régimen de microempresas (Un impuesto del 1% sobre los ingresos para muchas empresas nuevas) es una gran ventaja. Una startup tecnológica en Rumanía puede pagar solo el 1% de su facturación en impuestos durante sus primeros años, en lugar del 16% sobre las ganancias. Si apenas alcanza el punto de equilibrio o reinvierte todas las ganancias, ese 1% sobre una base de ingresos pequeña es insignificante. El impuesto del 10% de Bulgaria es bajo, pero una startup pre-lucrativa sigue pagando cero (ya que el IS se aplica a las ganancias). Por lo tanto, si una startup no es rentable inicialmente, ninguno de los dos países la grava; pero si tiene pequeñas ganancias o se centra en servicios con bajos costos, el 1% de los ingresos de Rumanía podría ser menor que el 10% de las ganancias de Bulgaria. Rumanía también introdujo recientemente un régimen de la sociedad de cartera (exención de participación en dividendos y ganancias de capital extranjeros) y está considerando más incentivos para startups como parte de su estrategia de Innovación Digital. El ecosistema búlgaro se beneficia de programas gubernamentales y fondos de la UE, pero no tanto de normas fiscales especiales; sin embargo, se podría argumentar que la simplicidad de un impuesto fijo del 10% en todas las etapas del negocio en Bulgaria facilita la planificación para las startups.

Otros: Ambos países cuentan con zonas de libre comercio donde se flexibilizan los aranceles aduaneros. Sectorialmente, Rumanía contaba con un incentivo fiscal para agricultura (reducción del impuesto sobre la renta para los agricultores) y Bulgaria para CIT de agronegocios (Condonación parcial del Impuesto sobre Sociedades (IS) sobre ciertas rentas agrícolas). Estos impuestos son específicos de un nicho, pero pueden ser relevantes para los inversores en el sector agropecuario (por ejemplo, Bulgaria permite retener y reinvertir el 60 % del IS sobre las rentas agrícolas). Los inversores del sector energético en Rumanía deben tener en cuenta los impuestos específicos (como un impuesto extraordinario sobre los productores de energía en 2022-23), mientras que la tributación energética de Bulgaria ha sido más estable. Ambos países se ajustan a la normativa de la UE sobre incentivos y subvenciones a las energías renovables, en lugar de exenciones fiscales.

En suma, beneficios fiscales sectoriales son más pronunciados en Rumanía (especialmente para TI, I+D, construcción), mientras que la estrategia de Bulgaria consiste en aplicar impuestos bajos en general con algunos incentivos de inversión específicos (desgravación fiscal regional, etc.). Un inversor con un Operación de TI/BPO que requiere mucha mano de obra podría favorecer a Rumania por el ahorro de impuestos a los empleados, mientras que uno con un fábrica intensiva en capital Podría inclinarse por Bulgaria por la posibilidad de impuestos cercanos a cero en una región especial y costos laborales generalmente más bajos.

Entorno regulatorio y facilidad para hacer negocios

Las ventajas fiscales por sí solas no determinan una jurisdicción favorable: Entorno regulatorio, facilidad de incorporación y carga de cumplimiento continuo Son cruciales. Aquí se comparan Rumanía y Bulgaria:

Facilidad de Incorporación: Ambos países permiten el 100% de la propiedad extranjera y no tienen restricciones a la repatriación de beneficios. Constituir una sociedad de responsabilidad limitada es relativamente rápido y económico en ambos. Rumanía utiliza la forma común de "SRL" (Societate cu Răspundere Limitată), mientras que el equivalente en Bulgaria es la "OOD" (дружество с ограничена отговорност). Rumanía recientemente... eliminó el requisito de capital social mínimo, que de todos modos era nominal (anteriormente ~200 RON ≈ 40 €). El capital mínimo en Bulgaria para una LLC es de tan solo 2 BGN (aproximadamente 1 €): prácticamente no se necesita capital real. Una diferencia notable: Bulgaria exige a los directores extranjeros no pertenecientes a la UE obtener un permiso de residencia búlgaro Registrar una empresa. Esto puede tardar algunos meses y añade complejidad para, por ejemplo, un emprendedor estadounidense o británico que inicia una empresa búlgara. Rumanía, en cambio, impone... No hay requisito de residencia para directores o accionistas Un inversor extranjero puede constituir y nombrar directores no residentes sin necesidad de residencia local. Esto facilita el establecimiento de empresas en Rumanía para empresarios internacionales. (Los ciudadanos de la UE pueden ejercer libremente como directores en ambos países gracias a la libertad de establecimiento, por lo que esto afecta principalmente a los inversores de fuera de la UE en Bulgaria).

Carga administrativa: Según el Banco Mundial Facilidad para hacer negocios 2020 Según el último informe (la última clasificación mundial disponible), Rumania fue clasificada 55 y Bulgaria 61 De 190 economías, ambas se consideran relativamente favorables para las empresas, aunque no de primer nivel. Rumanía obtiene buenos resultados en la creación de empresas y la obtención de crédito, pero se queda atrás en la gestión de permisos de construcción y el cumplimiento de contratos. Bulgaria obtiene buenos resultados en impuestos bajos (tipo impositivo total para empresas), pero menos en la protección de los inversores y la resolución de insolvencias. En general, sus puntuaciones en facilidad para hacer negocios fueron bastante similares (Rumanía 73.3, Bulgaria 72.0), lo que indica... clima regulatorio comparableNinguno de estos países tiene un cumplimiento corporativo continuo y oneroso: se requieren estados financieros y declaraciones de impuestos anuales; Rumania exige una auditoría cuando las empresas crecen más allá de ciertos criterios de tamaño, al igual que Bulgaria.

Burocracia y gobernanza: Rumanía ha avanzado en la reducción de la burocracia, por ejemplo, con sistemas de declaración de impuestos en línea (e-guvernare) y un servicio integral de Registro Mercantil para la constitución de empresas. Sin embargo, los inversores a veces se enfrentan a... cambios legislativos frecuentes y una aplicación inconsistente. El Departamento de Estado de EE. UU. señaló que si bien Rumania "ofrece una fuerza laboral bien capacitada y un gran mercado", los procedimientos burocráticos y cambios regulatorios frecuentes Puede afectar negativamente al clima empresarial. Bulgaria, en ciertos aspectos, ofrece mayor estabilidad regulatoria (menos cambios fiscales repentinos), pero presenta sus propios desafíos, como la percepción de corrupción en la contratación pública y una menor eficiencia judicial en litigios comerciales. El índice de corrupción de Transparencia Internacional tiende a mostrar ambos niveles relativamente bajos en la UE (Rumanía suele ser ligeramente mejor que Bulgaria).

Tiempo y costos de constitución: Crear una empresa en Rumanía se puede hacer en aproximadamente 3 – 5 días si todos los documentos están en regla (artículos notariales, prueba de capital, etc.), mientras que en Bulgaria puede tardar 1-2 semanas Incluyendo el tiempo necesario para gestionar la documentación de la residencia de director. Ambas tienen bajos costos de instalación (unos cientos de euros para gastos de registro y notario). Uno de los atractivos de Rumanía es... “falta de burocracia” para el registro de empresas El proceso es sencillo y existen servicios para agilizarlo. El proceso en Bulgaria también es relativamente sencillo para los inversores de la UE, pero hay que tener en cuenta la complejidad adicional para los no residentes.

Reglamento Operativo Local: La pertenencia de ambos países a la UE implica el cumplimiento de las normas de la UE (p. ej., el RGPD en materia de protección de datos, la legislación sobre competencia, etc.). Rumanía tiende a estar ligeramente más alineada con las normas de la UE en materia de normativas debido a su impulso para unirse a Schengen y a la OCDE, lo que ha impulsado reformas. Bulgaria ha estado mejorando la normativa de gobierno corporativo como parte de su preparación para la adopción del euro. Las leyes laborales son moderadamente flexibles en ambos países (p. ej., facilidad para contratar y despedir, y requisitos de indemnización por despido relativamente bajos en comparación con Europa Occidental).

Ni Rumanía ni Bulgaria plantean obstáculos regulatorios prohibitivos; de hecho, a menudo se los elogia como lugares razonablemente fáciles para hacer negocios en Europa del Este. Rumanía podría superar a quienes desean... Configuración rápida y un mercado interno más grande para vender, mientras que Bulgaria podría ser atractiva para aquellos que valoran Leyes fiscales estables y una administración tributaria más sencilla (dados los impuestos de tasa fija). También cabe destacar que El ingles es ampliamente hablado en la comunidad empresarial de ambos países, y servicios profesionales (abogados, contadores) con experiencia internacional están fácilmente disponibles en las principales ciudades.

Membresía en la UE, acceso al mercado y cumplimiento

Dado que tanto Rumania como Bulgaria son miembros de la UE (se unieron en 2007), ofrecen a los inversores los beneficios de Acceso al mercado y marcos jurídicos de la UE:

Acceso al mercado único: Una empresa constituida en cualquiera de los dos países puede libremente Pasaporte para sus bienes y servicios en toda la UENo existen aranceles aduaneros para el comercio entre Rumanía/Bulgaria y otros estados de la UE. Esto supone una gran ventaja para fabricantes y exportadores; por ejemplo, un producto fabricado en Bulgaria puede venderse en toda la UE sin aranceles. Además, ambos países participan en los acuerdos de libre comercio de la UE, por lo que un inversor puede aprovechar Bulgaria o Rumanía como base para exportar globalmente al amparo de los TLC de la UE. Por ejemplo, una empresa de TI en Rumanía puede atender fácilmente a clientes en Alemania o Francia, y un fabricante búlgaro de autopartes puede realizar envíos justo a tiempo a los fabricantes de equipos originales (OEM) en la UE con mínimas dificultades.

Directivas fiscales de la UE: Como se mencionó, ambos implementan el Directiva de la UE sobre matrices y filiales (eliminando la retención en origen sobre dividendos intragrupo de la UE), Directiva sobre intereses y regalías (eliminando la retención sobre intereses y regalías transfronterizos entre empresas asociadas de la UE) y cumpliendo la normativa de la UE sobre IVA (con un tipo cero para las entregas intracomunitarias, etc.). Esto permite optimizar las estructuras corporativas: por ejemplo, una filial búlgara que paga dividendos a una matriz austriaca estaría sujeta al 0% de impuestos búlgaros según la directiva, y lo mismo ocurre en Rumanía. Además, se adhieren a las normas antiabuso de la UE (ATAD), por lo que se aplican requisitos de sustancia y normas sobre precios de transferencia para evitar la elusión agresiva.

Moneda y eurozona: Ni Rumanía ni Bulgaria han adoptado aún el euro, pero ambos planean hacerlo. La moneda búlgara, el lev (BGN), es vinculado al euro Bulgaria se encuentra en un tipo de cambio de aproximadamente 1.95583 BGN/EUR y trabaja activamente para su adhesión a la eurozona (prevista para 2025-2026). El leu rumano (RON) flota (actualmente en torno a 4.95 RON/EUR) y Rumanía aspira a adoptar el euro posiblemente para 2026-2027, aunque no hay una fecha fija. Para los inversores, la estabilidad monetaria es un factor a considerar: la paridad de Bulgaria proporciona estabilidad y minimiza el riesgo cambiario con el euro (y su eventual adopción eliminará por completo el riesgo cambiario). El leu rumano se ha mantenido relativamente estable, pero se deprecia gradualmente; sin embargo, operar en RON ofrece flexibilidad y el banco central mantiene la inflación bajo control. Una vez que ambos países se incorporen al euro, esta diferencia desaparecerá.

Financiación y subvenciones de la UE: Como miembros de la UE, ambos países reciben importantes fondos para el desarrollo. Los inversores pueden beneficiarse indirectamente mediante la mejora de las infraestructuras y directamente mediante subvenciones para inversiones (especialmente en sectores como la manufactura, la I+D y las energías renovables). Por ejemplo, un inversor en Rumanía podría acceder a la cofinanciación de la UE para una fábrica en un parque industrial; en Bulgaria, una empresa de TI podría obtener becas de formación financiadas por la UE para su personal. La disponibilidad de estos fondos es comparable, aunque el mayor tamaño de Rumanía implica una mayor dotación total de fondos de la UE.

Cumplimiento de la normativa de la UE: Estar en la UE también significa marcos regulatorios sólidos: Derecho de la competencia (antimonopolio) está armonizada en la UE, regulaciones ambientales deben ser atendidas por las fábricas, protección de datos (RGPD) se aplica estrictamente a cualquier empresa que maneje datos personales, etc. Ambos países han tenido que elevar sus estándares durante la última década, lo que brinda a los inversores extranjeros un nivel de confianza en las protecciones legales (por ejemplo, la aplicación de los derechos de propiedad intelectual, aunque aún quedan desafíos).

Área de Schengen: Una nota al margen sobre la logística: ni Rumanía ni Bulgaria son... aún En la zona libre de pasaportes de Schengen. Si bien son miembros de la UE, a partir de 2025, aún existen controles fronterizos para el transporte de mercancías hacia o desde algunos países vecinos de la UE. Esto representa más una molestia que una barrera importante, y se espera que finalmente se unan a Schengen, lo que agilizará aún más el transporte transfronterizo. Incluso ahora, los puertos de ambos países (Constanza en Rumanía, Varna/Burgas en Bulgaria) y el transporte fluvial del Danubio brindan acceso estratégico al Mar Negro y a los mercados europeos.

En esencia, elegir Rumanía o Bulgaria ofrece a los inversores una plataforma dentro del enorme mercado de la Unión Europea. Hay poca diferencia entre ellos en cuanto a los beneficios del mercado único de la UE: ambos cumplen con las normas de la UE y permiten a las empresas integrarse en las cadenas de suministro europeas. Se podría decir que el mercado de Rumanía, de 19 millones de habitantes, es en sí mismo una ventaja en el mercado de la UE (para las empresas de bienes de consumo, Rumanía ofrece una base de clientes más amplia), mientras que el mercado local de Bulgaria es de tan solo 7 millones, pero muchas empresas búlgaras producen casi exclusivamente para la exportación (por ejemplo, El 70% de las empresas de TI búlgaras exportan sus servicios en el extranjero). Entonces, si proximidad del mercado es una prioridad (por ejemplo, vender en Europa central y oriental), la ubicación y el tamaño de Rumania podrían ser mejores; si Acceso puro a la UE con los costes más bajos La clave está en que Bulgaria pueda ser una puerta de entrada.

Ejemplos del mundo real y escenarios de casos

Para ilustrar cómo se manifiestan estas diferencias, consideremos algunos escenarios de empresas internacionales que eligen Rumania o Bulgaria:

Empresa de subcontratación de tecnología: Una empresa estadounidense de desarrollo de software está decidiendo entre Sofía (BG) y Cluj-Napoca (RO) para un centro de desarrollo de 100 personas. Factores fiscales: En Rumania, podría beneficiarse de la Exención de impuestos sobre el salario de TIEsto significa que muchos de sus desarrolladores pagarían un impuesto sobre la renta del 0%, lo que ayuda a atraer talento o a reducir los costes salariales. Las ganancias de la empresa podrían acogerse a la exención fiscal de 10 años para I+D si opera como una entidad de I+D independiente. En Bulgaria, la empresa disfruta de un impuesto fijo del 10% sobre las ganancias y del 10% sobre todos los salarios: simple y económico. Resultado: Si el factor clave es la disponibilidad de talento y los incentivos para la innovación, se podría elegir a Rumania; de hecho, empresas como Microsoft, Oracle, Amazon e IBM Tienen grandes centros tecnológicos en las ciudades rumanas, aprovechando la mano de obra cualificada y las exenciones fiscales. Por otro lado, empresas como HP, SAP e IBM También tienen operaciones importantes en Bulgaria, atraídas por el impuesto fijo del 10% y el menor nivel salarial para las funciones de BPO. Una posible estrategia es utilizar Rumanía para I+D y desarrollo de productos de alta gama (para utilizar créditos de I+D e ingenieros abundantes) y Bulgaria para operaciones de soporte y externalización (para aprovechar los impuestos ultra bajos para un centro de costos).

Planta de fabricación de automóviles: Un fabricante europeo de autopartes considera expandir su producción en Europa del Este. Rumanía ofrece proximidad a grandes fábricas de automóviles (Renault y Ford se encuentran en Rumanía) y una base industrial de proveedores; Bulgaria ofrece un 10% de Impuesto sobre Sociedades (IS) y la posibilidad de no pagar impuestos en una zona con alto desempleo, además de mano de obra más económica. Cálculo de impuestos: Supongamos que la planta generará 5 millones de euros en beneficios anuales. En Bulgaria, el impuesto de sociedades sería de 0 euros si la inversión cumple los criterios de exención del impuesto en una región designada (de lo contrario, 0.5 millones de euros al 10%). En Rumanía, el impuesto de sociedades sería de 0.8 millones de euros al 16%, pero la empresa podría obtener cierta desgravación reinvirtiendo los beneficios en equipos (quizás ahorrando entre 0.1 y 0.2 millones de euros en impuestos gracias a la exención por reinversión de beneficios). A lo largo de una década, el ahorro fiscal en Bulgaria podría ser considerable. Otros factores: El mercado interno de automóviles de Rumania es más grande y tiene redes de proveedores mejor desarrolladas; Bulgaria tiene que importar más insumos, pero está mejorando su infraestructura (y ambos están en la UE, por lo que el flujo de la cadena de suministro es aceptable). Resultado: Si la empresa valora mucho la vacaciones fiscales y menores costos recurrentes, podría elegir Bulgaria De hecho, muchos proveedores de automoción (arneses de cableado, sensores, etc.) han elegido Bulgaria por su ventaja en costes, lo que contribuye a una industria que actualmente representa aproximadamente el 4.5 % del PIB búlgaro. Si la empresa desea estar cerca de las principales plantas de ensamblaje o necesita un mayor número de ingenieros, Rumania podría ganar (por ejemplo Continental, Bosch y Magna tienen grandes operaciones en el sector automovilístico de Rumania, beneficiándose tanto del tamaño del mercado como de los incentivos en I+D y reinversión).

Sociedad holding / Negocio de comercio electrónico: Un empresario internacional quiere una holding europeo Para canalizar inversiones o un negocio de comercio electrónico que venda en toda la UE. El atractivo de Bulgaria reside en su Impuesto del 10% sobre las ganancias retenidas (Si las ganancias no se distribuyen, se acumulan con un bajo costo fiscal) y solo el 5% cuando se pagan como dividendos, lo cual podría ser óptimo si el propietario desea recibir dividendos en virtud de un tratado o si se redomicilia personalmente a un país con baja tributación. El régimen de tenencia de Rumania ahora exime los dividendos extranjeros si la tenencia es superior al 10% durante un año (por lo que la tenencia de filiales extranjeras es neutral desde el punto de vista fiscal), y las ganancias de capital sobre acciones pueden estar exentas de manera similar. Sin embargo, el impuesto real en Rumania sobre las ganancias nacionales es del 1%, y la retención de dividendos para un propietario particular aumentará al 16%. Resultado: Para un vehículo puramente de tenencia o comercialización con personal mínimo, Bulgaria suele ser la favorita Simplemente por la reducción de impuestos y la simplicidad. Vemos que muchos emprendedores online de pymes registran empresas en Bulgaria para disfrutar de la tasa del 10% sobre la renta global (a veces incluso se mudan a Bulgaria para convertirse en personas físicas residentes fiscales con un impuesto sobre la renta personal (IRPF) del 10%. Rumanía podría ser la opción si el inversor también planea operar o aprovechar los programas financiados por la UE en Rumanía. Sin embargo, estadísticamente, Bulgaria ha atraído a numerosas pequeñas empresas extranjeras como... jurisdicción de registro con ventajas fiscales para comercio electrónico, servicios digitales, etc., a menudo mencionados en contextos como “mejor país para registrar una empresa en la UE con impuestos bajos” (Bulgaria y Chipre encabezan frecuentemente esas listas).

Proyecto de Startup/Innovación: Consideremos una startup que desarrolla una nueva tecnología ecológica. En Rumanía, si se considera una startup de I+D, podría incubarse en un... centro de innovación y disfrutar de la exención del impuesto de sociedades durante 10 años. También podría solicitar subvenciones del programa Start-up Nation de Rumanía o de los fondos estructurales de la UE destinados a Rumanía. En Bulgaria, la startup pagaría el 10 % sobre cualquier beneficio (probablemente ninguno en los primeros años) y podría buscar financiación de fuentes como el Fondo de Innovación Búlgaro o programas de la UE; no hay exenciones fiscales, pero la carga fiscal es baja si los beneficios son bajos. Resultado: Si se espera obtener ganancias rápidamente, las exenciones fiscales de Rumanía son sumamente valiosas (un 0% de impuestos durante 10 años supone un gran impulso para reinvertir en el crecimiento). De lo contrario, ambas jurisdicciones ofrecen una base de bajo costo, pero el ecosistema de Rumanía (especialmente en ciudades como Bucarest y Cluj) es más amplio y podría ofrecer más oportunidades de networking y financiación. Dicho esto, Sofía, la capital de Bulgaria, también cuenta con un vibrante panorama de startups, con varios casos de éxito (por ejemplo, Telerik, una empresa de software adquirida por Progress Software, que nació en Bulgaria). En términos fiscales, es un atractivo para startups en fase inicial (sin fines de lucro), pero los incentivos de Rumanía podrían generar beneficios a largo plazo.

Estos ejemplos muestran que la "mejor" opción puede variar según la industria y el modelo de negocio. Las empresas suelen utilizar estratégicamente ambas Países: por ejemplo, una empresa podría constituir una entidad rumana para aprovechar un incentivo específico y una búlgara para beneficiarse del bajo impuesto de tasa única, formando así una estructura de grupo que optimiza ambas. Afortunadamente, ambos países están relativamente cerca geográficamente y ambos pertenecen a la UE, por lo que una doble presencia no es infrecuente para los grandes inversores en la región de los Balcanes.

Conclusión: ¿Qué jurisdicción es mejor?

Rumania vs Bulgaria: ¿cuál ofrece mejores beneficios generales? La respuesta depende del inversor. prioridades y la naturaleza del negocio:

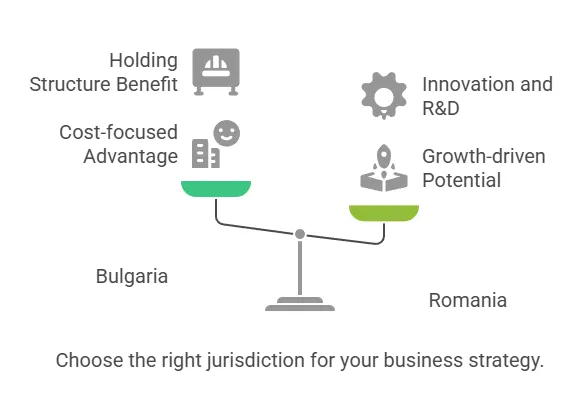

Si su máxima prioridad son las tasas impositivas ultrabajas y la minimización de costos, Bulgaria Tiene una clara ventaja con su impuesto de sociedades del 10% y su impuesto sobre dividendos del 5%. Este régimen fiscal consistentemente bajo beneficia a las empresas generadoras de beneficios y a las estructuras holding, especialmente si planea reinvertir beneficios a nivel mundial o, eventualmente, distribuir dividendos a accionistas no pertenecientes a la UE. Bulgaria suele ser la opción preferida para... estructuras corporativas fiscalmente eficientes en la UE y atrae a empresas como compañías comerciales, proveedores de servicios de subcontratación y sociedades holding que buscan principalmente una jurisdicción con bajos impuestos.

Si valora un mercado más grande, incentivos generosos y una fuerza laboral sólida para el crecimiento, Rumania Puede ofrecer ventajas superiores. La economía y la población de Rumanía (PIB de ~355 64 millones de euros frente a los XNUMX XNUMX millones de euros de Bulgaria) ofrecen una mayor oportunidad de ventas internas. Su sistema tributario, aunque con tipos impositivos más altos, ofrece exenciones fiscales específicas (impuesto del 1% para microempresas, deducciones por I+D, impuesto del 0% para empleados de TI, etc.) que pueden compensar el bajo impuesto fijo de Bulgaria en escenarios específicos. Los inversores se centraron en tecnología, innovación o fabricación de alto valor añadido Los incentivos y la mano de obra cualificada de Rumanía podrían generar mejores resultados netos. Además, la constitución más sencilla (sin requisito de residencia para los directores) y los trámites burocráticos más rápidos en Rumanía pueden ser un factor decisivo para los emprendedores que necesitan comenzar a operar rápidamente.

Empresas con uso intensivo de mano de obra y manufactura sensible a los costos podría inclinarse hacia Bulgaria Debido a su base salarial más baja y a sus moderadas cotizaciones sociales. Con el tiempo, los costes laborales totales pueden ser menores en Bulgaria, incluso si la carga social del empleador es mayor, ya que los salarios brutos tienden a ser entre un 20 % y un 30 % inferiores a los de Rumanía para puestos similares. Sin embargo, los recientes cambios fiscales en Rumanía, que trasladan la carga a los empleados, implican que... costo marginal del empleador El salario por cada empleado adicional es muy bajo (apenas un 2.25 % adicional al salario), lo que también puede incentivar la contratación en Rumanía. Si la disponibilidad y la cualificación de la mano de obra son clave, Rumanía (con una población casi tres veces mayor que la de Bulgaria) ofrece una mayor reserva de talento en términos absolutos, lo cual puede ser crucial para operaciones de mayor envergadura.

Consideraciones regulatorias y de estabilidad: Ambos países son relativamente estables y están mejorando su gobernanza. Si un inversor desconfía de los frecuentes cambios en la legislación fiscal, tenga en cuenta que Rumanía ha realizado una serie de ajustes fiscales (por ejemplo, el impuesto a los dividendos del 5% al 8% al 10% en un corto período, cambios en los umbrales de los microrregímenes, etc.), mientras que La política fiscal de Bulgaria se ha mantenido prácticamente sin cambios durante más de una década (Impuesto de tasa única del 10 % desde 2007). En ese sentido, Bulgaria ofrece mayor previsibilidad en la planificación fiscal. Por otro lado, el sistema jurídico rumano ha experimentado reformas significativas y se está alineando con los estándares de la OCDE, lo que podría generar mayor confianza en el Estado de derecho a largo plazo (Rumania ha perseguido la corrupción de alto nivel en los últimos años, mejorando la transparencia, mientras que los inversores a veces también expresan su preocupación por la corrupción en Bulgaria).

Geografía y logística: Si su negocio se beneficia de una ubicación estratégica, tenga en cuenta que Rumanía limita con cinco países y cuenta con costa, lo que actúa como un centro neurálgico entre Europa Central, los Balcanes y el Mar Negro, lo que resulta útil para la logística y para llegar a 19 millones de consumidores locales. Bulgaria se encuentra un poco más al sur, con acceso al Mar Negro y una encrucijada con Turquía y Grecia, lo cual resulta ventajoso para ciertas rutas comerciales. Ambos países están mejorando sus carreteras y ferrocarriles, pero el mayor tamaño de Rumanía implica una inversión continua en infraestructura interna (lo que puede representar oportunidades futuras y también desafíos actuales en algunas regiones).

Tanto Rumanía como Bulgaria son jurisdicciones de la UE con bajos impuestos y favorables a la inversión., pero atienden diferentes estrategias:

Elija Bulgaria por la simplicidad e impuestos más bajos Ideal para empresas que priorizan el ahorro fiscal, operaciones relativamente pequeñas o que atienden mercados más amplios donde el tamaño del mercado local es menos importante. Bulgaria destaca por sus holdings, empresas de externalización y fabricantes centrados en la rentabilidad.

Elija Rumania por la incentivos orientados al crecimiento y potencial de mercado Ideal para empresas que reinvierten, innovan o venden en un mercado considerable. Rumanía es atractiva para centros de I+D tecnológicos, sedes regionales que buscan expandirse a Europa del Este y cualquier empresa que pueda aprovechar sus créditos fiscales y su mano de obra cualificada para impulsar el crecimiento (incluso si esto implica una tasa impositiva ligeramente superior sobre las ganancias residuales).

En última instancia, la situación específica de un inversor (sector, márgenes de beneficio, planes de crecimiento y situación fiscal/de residencia personal) determinará qué jurisdicción ofrece “mejores beneficios generales”. Algunos incluso pueden utilizar ambasPor ejemplo, establecer una entidad búlgara para ciertas actividades y una rumana para otras, para aprovechar las fortalezas de cada país. Dado que ambos países continúan modernizándose e integrándose en la economía de la UE, los inversores pueden esperar... regímenes fiscales competitivos y mejorar las condiciones comerciales tanto en Rumanía como en Bulgaria. Realizar una diligencia debida exhaustiva con asesores fiscales locales y aprovechar los incentivos disponibles puede garantizar que aproveche al máximo la jurisdicción (o combinación de ellas) que elija para su inversión corporativa en Europa del Este.