جابجایی می تواند در را به روی فرصت های مالی بهتر باز کند. برخی از کشورها - به ویژه مراکز مالی جهانی - به مهاجران دسترسی آسانتری به وامهای مسکن، وامهای تجاری و بیمه میدهند. به شرطی که به اقامت قانونی یا شهروندی دست پیدا کنید. در این راهنمای مقایسهای، ما مراکز مالی برتر مهاجرپذیر را تجزیه و تحلیل خواهیم کرد و اینکه چگونه اقامت یا شهروند بودن در آنجا میتواند منجر به شرایط وام مطلوب، حق بیمه، و شمول مالی کلی. عوامل کلیدی عبارتند از واجد شرایط بودن وام مسکن مهاجران، نرخ بهره، دسترسی به بیمه، ثبات بانکی، و مسیرهای اقامت/شهروندی برای باز کردن این مزایا. سرمایهگذاران، کارآفرینان، متخصصان و کارگران راه دور که به دنبال پایههای مالی قویتر از طریق جابجایی هستند، این مقایسه مبتنی بر دادهها را مفید خواهند یافت.

جدول مقایسه ای: مزایای بیمه و حق بیمه برای اتباع خارجی

| کشور محل اقامت | بیمه سلامت برای اتباع خارجی | حق بیمه سالانه (انفرادی) | سایر بیمه ها و یادداشت ها |

|---|---|---|---|

| انگلستان | دسترسی به NHS برای همه ساکنان (رایگان در محل استفاده) بسیاری از مهاجران برای مراقبت های اولیه نیازی به بیمه خصوصی ندارند. | ~ 4,000 دلار برای یک طرح خصوصی جامع (در صورت تمایل) - در غیر این صورت 0 دلار برای پوشش NHS. | گزینه های خصوصی فراوان (BUPA، و غیره) اگر کسی بیمارستان های خصوصی را ترجیح می دهد. زندگی و دارایی: به راحتی با نرخ های استاندارد در دسترس است. بیمه خودرو طبق قانون الزامی است، هزینه متوسط. حمایت های قانونی قوی از بیمه شدگان |

| سوئیس | بیمه درمانی خصوصی اجباری برای همه ساکنان (پوشش اولیه استاندارد توسط بیمه گران، رتبه بندی جامعه). مراقبت با کیفیت بالا، اما بدون مراقبت های بهداشتی رایگان. | ~ 4,500-6,000 دلار برای حق بیمه پایه سالانه (بزرگسال) - بر اساس کانتون/سن متفاوت است. برنامه های بین المللی اغلب به دلیل پوشش محلی عالی مورد نیاز نیست. | سلامتی: بدون یارانه کارفرما - فرد باید بیمه بخرد، اگرچه کارفرمایان اغلب بخشی از حق بیمه را به عنوان مزایا پرداخت می کنند. بیمه عمر: مشترک برای وثیقه وام مسکن. ویژگی: بیمه خانه اغلب برای آتش سوزی اجباری است. جرم کم، حق بیمه را پایین نگه می دارد. |

| سنگاپور | هیچ مراقبت بهداشتی جهانی برای مهاجران وجود ندارد. کارفرمایان معمولا بیمه درمانی گروهی ارائه می کنند. مهاجران اغلب خرید می کنند برنامه های بهداشت بین المللی برای پوشش گسترده تر | ~ 7,000 دلار (متوسط برنامه بین المللی) اگر فقط سنگاپور را پوشش دهد، طرح های محلی پایه می تواند ارزان تر باشد. | سلامتی: کلینیک های دولتی برای نیازهای جزئی مقرون به صرفه هستند، اما بستری شدن در بیمارستان بدون بیمه می تواند گران باشد. دیگر: بیمه خودرو پرهزینه (به دلیل ارزش بالای خودرو)، بیمه مسافرتی با توجه به سفرهای منطقه ای محبوب است. نظارت قوی نظارتی از طریق MAS اطمینان بیمه گر را تضمین می کند. |

| امارات (دبی) | بیمه اجباری بهداشتی - کارفرمایان باید یک برنامه سطح پایه برای کارمندان (و اغلب افراد تحت تکفل) ارائه دهند. مهاجران می توانند برای پوشش بهتر شارژ کنند. | ~ 5,700 دلار (طرح خانواده بین المللی) برنامه های اصلی کارفرما اغلب ~ 1,000 دلار برای هر نفر است (پرداخت توسط کارفرما). | سلامتی: شبکه بزرگ بیمارستان های خصوصی، صورتحساب مستقیم به طور گسترده در دسترس است. دیگر: بیمه مسئولیت شخص ثالث خودرو اجباری است. حق بیمه حدود 400 تا 800 دلار در سال برای وسایل نقلیه متوسط. بیمه محتویات مسکن اختیاری است اما ارزان است. هیچ سیستم تامین اجتماعی برای مهاجران وجود ندارد، بنابراین بسیاری از آنها پوشش زندگی خصوصی و معلولیت را انتخاب می کنند. |

| ایالات متحده | بدون پوشش خودکار – بیمه سلامت الزامی است. اکثر مهاجران یک برنامه کارفرما دریافت می کنند یا از طریق بازار ACA خرید می کنند. بدون بیمه، هزینه های پزشکی گران است. | ~ 9,800 دلار (متوسط حق بیمه) اگر طرح جامع خودپرداختی داشته باشید. برنامه های حمایت شده توسط کارفرمایان متفاوت است، به طوری که کارمندان اغلب 1,500 تا 3,000 دلار حق بیمه پرداخت می کنند. | سلامتی: طرح ها اغلب دارای کسر هستند (1 دلار +). این پیچیده ترین جنبه زندگی مهاجران ایالات متحده است. دیگر: بازار بیمه بسیار توسعه یافته است - تقریباً می توانید هر چیزی را بیمه کنید. بیمه خودرو به طور متوسط 1,000 دلار در سال (بر اساس ایالت متفاوت است). خطمشیهای مسئولیت چتر مشترک برای افراد با ارزش خالص بالا. بیمه سپرده فدرال (FDIC) در بانک ها لایه ای از امنیت را برای نگهداری پول نقد اضافه می کند. |

| کشور پرتغال | خدمات بهداشت ملی (SNS) فراهم می کند مراقبت های بهداشتی عمومی به ساکنان با حداقل هزینه (پرداخت های کوچک). مهاجران دارای اقامت می توانند به آن دسترسی داشته باشند. بسیاری هنوز برای جلوگیری از زمان انتظار بیمه خصوصی می گیرند. | ~ 1,500 تا 2,000 دلار برای یک طرح خصوصی قوی (سن 30 سالگی). سیستم عمومی خود دارای بودجه مالیاتی است (بدون حق بیمه). | سلامتی: بیمارستانهای دولتی معمولاً خوب هستند، اما غیر پرتغالی زبان ممکن است مراقبت خصوصی را ترجیح دهند. دیگر: بیمه خودرو اجباری است (پرتغال در بین نرخ تصادفات اتحادیه اروپا بالاتر است، بنابراین حق بیمه 300 تا 500 دلار در سال است). بیمه خانه با وام مسکن الزامی است. هزینه های کلی بیمه در پرتغال کمتر از مراکز پرهزینه است که نشان دهنده هزینه های زندگی پایین تر است. |

یادداشت: حق بیمه سالانه برای مقایسه تقریبی به دلار آمریکا است و در یک برنامه جامع، فردی در اواسط دهه 30 را فرض می کند. هزینه های واقعی بر اساس سطح پوشش متفاوت است. "مراقبت های بهداشتی عمومی" نشان دهنده خدمات ارائه شده توسط دولت در دسترس ساکنان مهاجر است (اغلب نیاز به ثبت نام دارند). هر کشوری تفاوت های ظریفی دارد - به عنوان مثال امارات و سنگاپور کاملاً به بازارهای بیمه خصوصی متکی هستند، در حالی که انگلستان و پرتغال مراقبت های عمومی را ارائه می دهند که هزینه ها را تا حد زیادی کاهش می دهد. تنظیمکنندههای بیمه در همه این کشورها از حمایت بیمهگذاران اطمینان میدهند، اما همیشه آنچه را که سیاستهای مهاجرت پوشش میدهند (به ویژه برای تخلیه پزشکی یا درمان در خانه) بررسی میکنند.

جدول مقایسه ای: دسترسی مالی برای مهاجران (وام و اعتبار)

| کشور محل اقامت | نرخ وام (معمول) | حداکثر LTV برای مهاجران | دسترسی به وام تجاری خارجی |

|---|---|---|---|

| انگلستان | ~5-6٪ (تثبیت شده) در سال 2023 در دوره کم نرخ ~2٪ بود. | ~ 75٪ - 80٪ (با درآمد پایدار بریتانیا). برخی از وامهای مسکن خارجی-سرمایهگذار با 60 تا 70 درصد LTV. | بله - مهاجران با ویزا می توانند وام دریافت کنند. طرحهای دولتی (مثلاً وامهای راهاندازی) معمولاً به اقامت انگلستان نیاز دارند. سیستم اعتباری قوی؛ ایجاد امتیاز اعتباری انگلستان برای شرایط خوب ضروری است. |

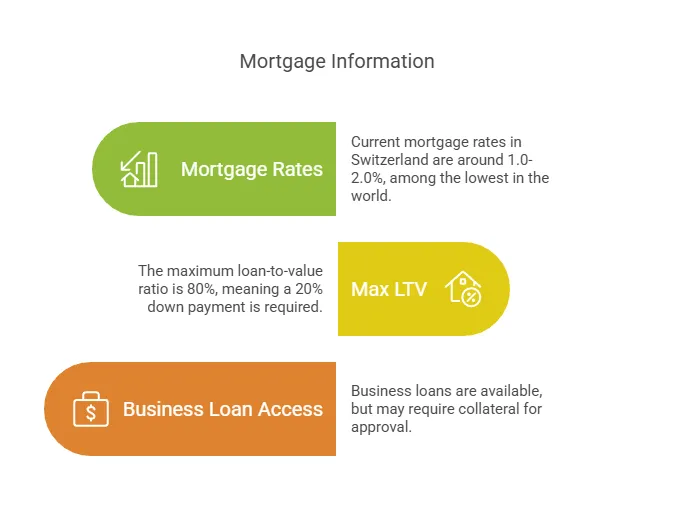

| سوئیس | ~1.0-2.0٪ (ثابت) - بسیار کم با استانداردهای جهانی | 80٪ (استاندارد برای همه، شهروندان و مهاجران) - 20٪ پیش پرداخت لازم است. | بله - بانک های محلی به شرکت هایی با حضور سوئیس وام می دهند. هیچ محدودیت ویژه ای برای مهاجرت فراتر از الزامات معمول وثیقه وجود ندارد. وام های دولتی SME وجود دارد اما اغلب تابع ملیت نیست. |

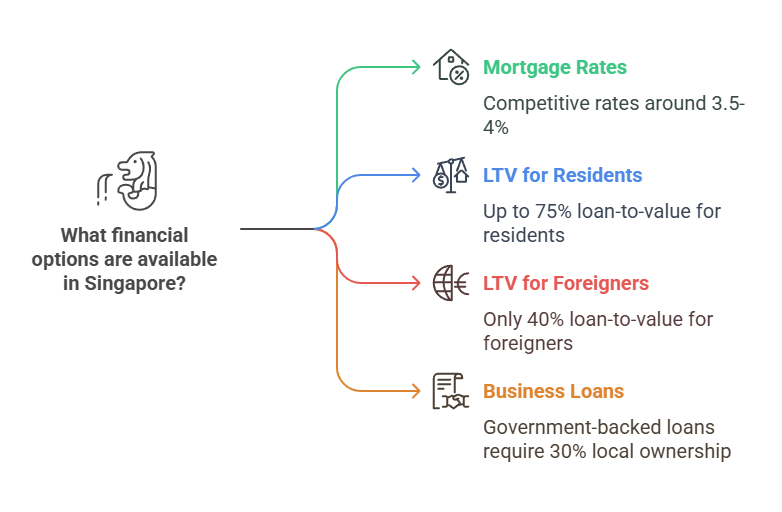

| سنگاپور | ~3.5-4٪ (ثابت) در حال حاضر < 2٪ در سال های قبل. | 75% در صورت داشتن اولین ملک و از نظر مالی واجد شرایط (به طور مشابه برای افراد روابط عمومی/خارجی برای وام اعمال می شود، اما خارجی ها 60 درصد مالیات می پردازند هنگام خرید). روابط عمومی ها فقط 5 درصد برای خانه اول پرداخت می کنند | بله (با اخطار) - بانکها به مشاغل خارجی وام میدهند، اما وام های مورد حمایت دولت به 30٪ مالکیت محلی/PR نیاز دارند مهاجران اغلب به دنبال شرکای روابط عمومی یا محلی برای دسترسی کامل به منابع مالی تجاری هستند. |

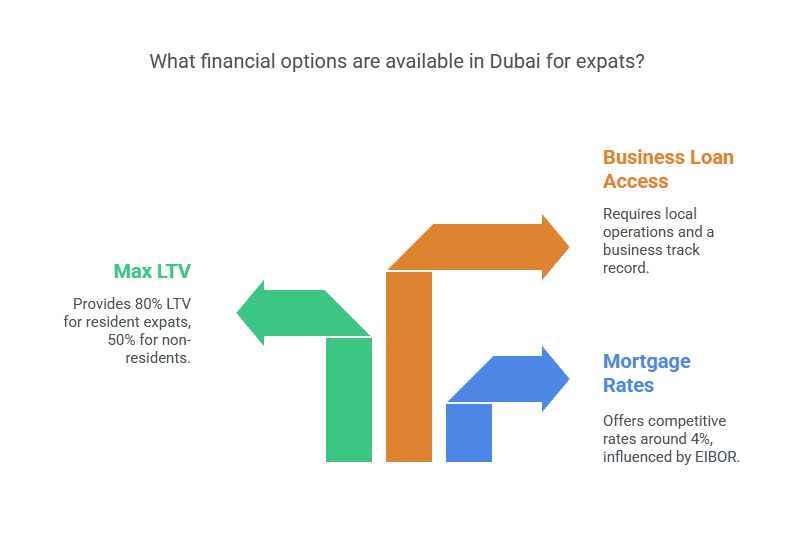

| امارات (دبی) | ~4٪ (تثبیت شده) در وام مسکن جدید؛ با EIBOR متفاوت است. | 80% برای ساکنان خارجی (اولین ملک) 50% برای خریداران خارجی غیر مقیم | بله - نیاز به مجوز تجاری امارات متحده عربی و عملیات محلی. بانک های محلی نیاز به سابقه دارند. SMEهای جدید با مالکیت خارجی ممکن است در ابتدا به سرمایه شخصی یا شبکه های سرمایه گذار متکی باشند. بودجه دولت عمدتاً برای امارات است، اما انکوباتورهای استارت آپی جدید به مهاجران کمک مالی ارائه می دهند. |

| ایالات متحده | ~5-7٪ (30 ساله ثابت) تا سال 2025؛ از نظر تاریخی ~ 3-4٪ در سال 2010. | 80٪ معمولی (< = 95٪ با FHA/VA برای ساکنان). غیر مقیم خارجی ~70% LTV با برنامه های تخصصی. | بله - گزینه های گسترده وام های SBA نیاز به مالکیت 51%+ توسط مقیم/شهروند ایالات متحده دارد منابع مالی خصوصی و مخاطرهآمیز فراوان در دسترس است. ایجاد امتیاز اعتباری ایالات متحده (FICO) کلید دسترسی به اعتبار ارزان است. |

| کشور پرتغال | ~ 3-4٪ (متغیر) در شرایط یورو (Euribor + حاشیه). در طول دوره با نرخ پایین بانک مرکزی اروپا 1٪ بود | 80٪ برای ساکنان مالی؛ 65-75٪ برای خارجی های غیر مقیم(اگر شما در پرتغال زندگی یا کار نمی کنید، بانک ها پیش پرداخت بیشتری را ترجیح می دهند). | بله - بانک های محلی به طور فعال با کارآفرینان مهاجر کار می کنند. بدون نیاز به شهروندی برای وام، اما داشتن اقامت (شماره NIF، آدرس محلی) روند را راحت تر می کند. برنامه های بودجه اتحادیه اروپا در دسترس برای مشاغل، قابل دسترسی برای ساکنان. |

یادداشت: نرخ بهره تقریبی است و با توجه به شرایط بازار ممکن است تغییر کند. "Max LTV" = حداکثر وام به ارزش وام مسکن مجاز است. مهاجران باید حساب های بانکی محلی و خطوط اعتباری را برای ساختن تاریخ حفظ کنند. در همه مراکز، داشتن وضعیت اقامت بلندمدت تمایل بانک ها به وام دادن را بهبود می بخشد، زیرا نشان دهنده تعهد به کشور است.

بسیاری از بانکها برای اجتناب از کارمزد یا واجد شرایط بودن برای دریافت مزایای خاص، به حداقل موجودی نیاز دارند، که مهاجران باید هنگام انتخاب یک موسسه مالی در نظر بگیرند.

بریتانیا - مالی جهانی با مراقبت های بهداشتی عمومی

دسترسی به وام خارجی: بریتانیا یک مرکز مالی برتر (لندن) با بخش بانکداری بالغ است. مهاجران با ویزای کاری یا اقامت دائم (مرخصی نامحدود برای اقامت) معمولاً می توانند وام مسکن مشابه افراد محلی دریافت کنند. وام دهندگان اغلب تا 75 تا 80 درصد وام به ارزش را برای خریداران واجد شرایط تأیید می کنند، و بازار قوی «وام مسکن مهاجران» حتی برای افراد غیر مقیم (معمولاً به پیش پرداخت های بزرگتر نیاز دارند) وجود دارد. در سال 2023، نرخ وام مسکن در بریتانیا افزایش یافت - نرخ ثابت 2 ساله (75٪ LTV) در حدود به اوج خود رسید. ٪۱۰۰ به دلیل افزایش های بانک مرکزی انگلستان، با میانگین نرخ های متغیر استاندارد ٪۱۰۰. در حالی که طبق استانداردهای بریتانیا بالاست، مهاجران با درآمد یا اعتبار خوب در بریتانیا هنوز هم می توانند به منابع مالی دسترسی داشته باشند. وام های تجاری از طریق بانک های محلی در دسترس است. با این حال، برخی از وام های تحت حمایت دولت (مانند وام های راه اندازی) ممکن است نیاز به اقامت داشته باشند. دسترسی کلی به اعتبار زیاد است - انگلستان از امتیازات اعتباری استفاده می کند، اما تازه واردان می توانند با حفظ حساب های بانکی و کارت های اعتباری بریتانیا به سرعت اعتبار ایجاد کنند. علاوه بر این، بسیاری از بانکهای بریتانیا حداقل شرایط موجودی را برای حسابهای خاص دارند، که مهاجران باید از آن آگاه باشند تا از هزینههای خدمات ماهانه خودداری کنند.

بیمه و ثبات بانکی: یکی از مزایای اصلی اقامت انگلستان، دسترسی به این است خدمات بهداشتی ملی (NHS) - همه ساکنان (از جمله مهاجران) از مراقبت های بهداشتی رایگان یا کم هزینه برخوردار هستند. این به شدت نیاز به بیمه درمانی خصوصی را کاهش می دهد - یک برنامه خصوصی جامع به طور میانگین در مورد آن است $4,000 سالانه، بسیار کمتر از بسیاری از کشورها. بیمه عمر و دارایی با نرخ های استاندارد آسان است و بسیاری از کارفرمایان طرح های گروهی ارائه می دهند. انگلستان یک سیستم بانکی بسیار باثبات با مقررات سختگیرانه دارد. سپرده ها تا £85,000 به ازای هر نفر توسط طرح جبران خدمات مالی (~ 105,000 دلار) که آرامش خاطر را تضمین می کند. خدمات مالی به خوبی توسعه یافته است - مهاجران می توانند حساب های بانکی باز کنند، آزادانه پول انتقال دهند و از خدمات فین تک در سطح جهانی در بازار آزاد بریتانیا لذت ببرند. تابعیت مضاعف است به رسمیت شناخته شده اینجا؛ انگلستان اجازه می دهد تا اتباع بریتانیا برای داشتن ملیت های دیگر.

گزینه های اقامت و شهروندی:

ویزای کار ماهر: برای کسانی که دارای یک پیشنهاد شغلی در بریتانیا هستند که شرایط حقوق و مهارت را دارند. به طور معمول 5 سال معتبر است که منجر به اقامت دائم (ILR) می شود.

ویزای مبتکر و استارتاپ: برای کارآفرینانی که در یک کسبوکار بریتانیایی سرمایهگذاری میکنند (که قبلاً به سرمایهگذاری 50 هزار پوندی نیاز داشت؛ اکنون یک سیستم مبتنی بر تأیید است). در صورتی که کسبوکار معیارها را برآورده کند، میتواند در عرض 3 سال به ILR منجر شود.

ویزای سرمایه گذاری (بسته): ویزای Tier 1 Investor (2 میلیون پوند مورد نیاز) از سال 2022 به حالت تعلیق درآمده است، اما مسیرهای جایگزین برای مهاجران با ارزش بالا وجود دارد (مثلاً ویزای استعدادهای جهانی برای افراد بسیار ماهر، یا ویزای اجداد برای کسانی که پدربزرگ و مادربزرگ متولد انگلستان دارند).

اقامت دائم (ILR): پس از آن به دست آمد سال 5 در اکثر ویزاهای کاری ILR تقریباً تمام حقوق یک شهروند را اعطا می کند.

شهروندی: واجد شرایط 1 سال پس از ILR (بنابراین در مجموع 6 سال). انگلستان تابعیت مضاعف را مجاز می داند، بنابراین مهاجران می توانند بدون انصراف، تابعیت بریتانیا را دریافت کنید شهروندی اصلی آنها، و آن را برای کسانی که به دنبال پاسپورت دوم هستند جذاب می کند.

سوئیس – بانک های پایدار، بانکداری فراساحلی و نرخ های پایین برای ساکنان

دسترسی به وام خارجی: سوئیس به طور مداوم به عنوان یک مقصد مهاجرتی برتر برای امور مالی رتبه بندی می شود که به دلیل ثبات بانکی و نرخ بهره بسیار پایین شناخته شده است. ساکنان خارجی (با مجوز اقامت B یا C) می توانند به وام های مسکن سوئیس دسترسی داشته باشند که برخی از آنها را مشخص می کند. پایین ترین نرخ بهره در سطح جهان. حتی پس از اصلاحات اخیر نرخ، متوسط نرخ وام مسکن ثابت 10 ساله فقط 1.13٪ در اواخر سال 2024، و نرخ های متغیر ~1.6-2.3٪. اگر در سوئیس زندگی و کار می کنید، این وام های ارزان، تامین مالی خانه را بسیار جذاب می کند. بانک ها به طور کلی حداقل نیاز دارند 20٪ پرداخت اولیه (حداکثر 80٪ LTV) از هر کسی - شهروند یا مهاجر - با اطمینان از اینکه وام گیرندگان در بازی حضور دارند. مهاجران ممکن است با محدودیتهای خرید ملک مواجه شوند، اگر نه از اتحادیه اروپا (قانون Lex Koller، خارجیهای غیر مقیم را به برخی از املاک محدود میکند)، اما به عنوان یک مقیم قانونی، میتوانید نسبتاً به راحتی یک اقامتگاه اولیه بخرید. وام های تجاری و خطوط اعتباری برای کارآفرینان مهاجری که یک شرکت سوئیسی تأسیس می کنند در دسترس است، اگرچه وام های محافظه کارانه سوئیسی به این معنی است که شما اغلب به وثیقه یا منابع مالی قوی نیاز دارید. با این حال، محیط کسب و کار طرفدار سوئیس و تخصص مدیریت ثروت، راه های تامین مالی را برای مهاجران با امکانات فراهم می کند.

بیمه و ثبات بانکی: همه ساکنان سوئیس باید بیمه درمانی دریافت کند از بیمهگران خصوصی ظرف 3 ماه پس از ورود - هیچ مراقبت بهداشتی ملی رایگان وجود ندارد، اما سیستم تضمین میکند که همه تحت پوشش یک طرح اولیه هستند. متوسط حق بیمه اولیه حدود 300 تا 500 فرانک فرانک در ماه (حدود 4,000 تا 6,000 دلار در سال) بسته به سن و کانتون است. این امر دسترسی به مراقبت های بهداشتی با کیفیت سوئیس را تضمین می کند. بسیاری از مهاجران برای پوشش گسترده تر، افزونه های خصوصی را تکمیل می کنند، اما مراقبت های پزشکی کلی جامع است. قابل توجه است که هزینههای بیمه سلامت بینالمللی برای مهاجران در سوئیس کمتر از بسیاری از مراکز است - سوئیس در نظرسنجی سال 5 حتی در 2023 کشور برتر گرانترین کشور ظاهر نشد (هنگ کنگ و سنگاپور بسیار بالاتر بودند). فراتر از سلامت، بیمه زندگی، اموال و وسایل نقلیه به راحتی در دسترس است. سوئیس حتی برای موارد خاص بیمه مسئولیت اجباری دارد که نشان دهنده فرهنگ ریسک گریزی آن است. سیستم بانکی در اینجا افسانه ای است ثبات و امنیت - بانک های سوئیس به شدت تحت نظارت و سرمایه گذاری خوبی هستند. حفاظت از سپرده تا سقف 100,000 CHF (110 هزار دلار) برای هر سپرده گذار را پوشش می دهد. مهاجران اغلب آرامش خاطر نگهداری پول در بانک های سوئیس را ستایش می کنند (که معروف است رازداری و احتیاط را در اولویت قرار می دهد). برای کسانی که علاقه مند به سرمایه گذاری هستند، افتتاح حساب کارگزاری در سوئیس می تواند دسترسی به طیف گسترده ای از محصولات و خدمات مالی را فراهم کند. هیچ کنترل ارزی وجود ندارد، که جابجایی وجوه را آسان می کند. به طور کلی، سوئیس ارائه می دهد محیط مالی امن برای مهاجران و مهمتر از همه، اجازه می دهد تابعیت مضاعف بدون محدودیت از سال 1992، بنابراین اگر تابعیت سوئیسی دارید، می توانید ملیت اصلی خود را حفظ کنید.

گزینه های اقامت و شهروندی:

مجوز کار (B Permit): اتباع غیر اتحادیه اروپا به مجوز کارفرما نیاز دارند (سهمیه اعمال می شود). اتباع اتحادیه اروپا/EFTA از طریق رفت و آمد آزاد دسترسی آسان تری دارند. بعد از 5-10 سال اقامت مداوم (بسته به ملیت و سطح ادغام)، می توان مجوز C (اقامت دائم) را دریافت کرد.

اقامت سرمایه گذار و بازنشستگان: سوئیس هیچ "ویزای طلایی" رسمی ندارد، اما افراد ثروتمند ممکن است با پرداخت مالیات مقطوع سالانه (اغلب 150 هزار فرانک فرانک) در مورد اقامت کانتونی مذاکره کنند. بازنشستگان بالای 55 سال با دارایی کافی گاهی اوقات می توانند واجد شرایط اقامت تحت این طرح نیز باشند.

ویزای کارآفرینی: اگر شرکتی را راهاندازی کنید که مشاغل محلی ایجاد میکند، مقامات ممکن است اجازه اقامت اعطا کنند (مورد به مورد برای سرمایهگذاران غیر اتحادیه اروپا). به طور معمول، اثبات سود اقتصادی قابل توجه یا سرمایه گذاری قابل توجهی مورد نیاز است.

شهروندی: واجد شرایط پس از سال 10 اقامت (زمان در برخی از مجوزها به حساب می آید، و سن بین 8 تا 18 سال دو برابر می شود). باید یکپارچگی (از جمله مهارت زبان در زبان ملی و مشارکت جامعه) را نشان دهد. سوئیس اجازه تابعیت مضاعف را می دهد، بنابراین مهاجران می توانند بدون از دست دادن گذرنامه اصلی خود تابعیت شوند. روند شهروندی فدرال + کانتونی + اشتراکی است، به این معنی که شما در هر سه سطح به تأیید نیاز دارید، که بر اهمیت ادغام محلی تأکید می کند.

سنگاپور – نیروگاه مالی مهاجران آسیا (کلید اقامت، کارمزد معاملات خارجی)

دسترسی به وام خارجی: سنگاپور یک مرکز مالی برتر با بانکهای مدرن و محیطی مناسب برای اعتبار است. اگر ساکن هستید. مهاجران می توانند برای املاک خصوصی وام مسکن دریافت کنند، اما سنگاپور بین شهروندان، ساکنان دائمی (PR) و خریداران خارجی تفاوت زیادی قائل است. اقامت دائم یک مزیت بزرگ دارد: روابط عمومیها تا 75% LTV در وام مسکن بهره میبرند و فقط 5% حق تمبر اضافی خریدار را برای اولین ملک پرداخت میکنند. در مقابل، خارجیهایی که وضعیت روابط عمومی ندارند، با موانع شدیدی روبرو هستند - بهویژه موانع بزرگ 60% حق تمبر برای هر خرید مسکونی (در سال 2023 برای خنک کردن بازار افزایش یافت). این بدان معناست که یک خارجی که یک کاندو یک میلیون دلاری میخرد، 1 هزار دلار مالیات اضافی میپردازد که بسیار گران است. این سیاست بسیاری از مهاجران را به دنبال روابط عمومی قبل از خرید ملک سوق می دهد. نرخ بهره در سنگاپور از سطح بسیار پایین < 600 درصد چند سال پیش افزایش یافته است: از اواسط سال 2، محلی نرخ وام مسکن ~ 3.65-3.75٪ شناور است برای بسته های ثابت 2 ساله این نرخ ها هنوز در حد متوسط و رقابتی هستند. مهاجران با کارت های کاری معتبر می توانند برای وام درخواست دهند، اما بانک ها به ثبات شغلی شما نگاه می کنند و اگر ویزای کوتاه مدت داشته باشید ممکن است کمی محافظه کارتر باشند. از جنبه تجاری، سنگاپور به شدت از SME ها حمایت می کند - اما وام های SME با حمایت دولت نیاز به مشارکت محلی دارد. را طرح تامین مالی سازمانیبه عنوان مثال، حداقل دستور می دهد 30٪ سهام محلی (سنگاپوری / روابط عمومی). برای واجد شرایط بودن یک شرکت این بدان معناست که کارآفرینان مهاجر عاقل هستند که یا روابط عمومی را انجام دهند یا با یک محلی شریک شوند تا به وام ها و کمک های مالی کم بهره SME دسترسی پیدا کنند. تامین مالی خصوصی و سرمایه گذاری خطرپذیر نیز در اکوسیستم استارت آپی سنگاپور فراوان است، بنابراین مهاجران راه های تامین مالی دارند. به طور کلی، دستیابی به روابط عمومی مجموعه کاملی از تامین مالی مقرون به صرفه سنگاپور (از وام مسکن گرفته تا سرمایه تجاری) را باز می کند.

بیمه و ثبات بانکی: سنگاپور دارای صنعت بیمه پیشرفته و مراقبت های بهداشتی در سطح جهانی است، اما مهاجران باید برای پوشش خصوصی بودجه داشته باشند. مردم محلی از Medisave و سایر یارانه ها لذت می برند، اما ساکنان خارجی از آن لذت می برند نیستم خدمات درمانی رایگان خودکار دریافت کنید. اکثر مهاجران از طریق بیمه درمانی ارائه شده توسط کارفرما یا خرید برنامه های بین المللی تحت پوشش قرار می گیرند. هزینه ها می تواند بالا باشد - سنگاپور در رتبه بندی قرار گرفت سومین کشور گران قیمت بیمه درمانی مهاجران در سال 2023، با میانگین حق بیمه سالانه در حدود $7,028. (طرح های معمول محلی می تواند ارزان تر باشد؛ این رقم نشان دهنده پوشش جامع بین المللی است.) با وجود هزینه، کیفیت مراقبت های پزشکی عالی است. بیمه های دیگر: بیمه خودرو، بیمه اجاره کنندگان و غیره، به راحتی در دسترس هستند و قیمت رقابتی دارند، اگرچه داشتن خودرو به دلایل دیگر (مالیات COE) بسیار گران است. بخش بانکی در سنگاپور بسیار قوی است و به شدت توسط مقامات پولی سنگاپور (MAS) تنظیم می شود. بانک های سنگاپور جزو امن ترین بانک های آسیا هستند. وجود دارد بیمه سپرده تا سقف 75,000 تا 100,000 دلار سنگاپور به ازای هر سپرده گذار (حدود 55 تا 74 هزار دلار). ثبات مالی یک ویژگی بارز است - سنگاپور اغلب در ثبات سیاسی و فساد پایین امتیاز بالایی را کسب می کند و به مهاجران اطمینان خاطر در حفظ دارایی ها در اینجا می دهد. هیچ کنترل سرمایه ای وجود ندارد، بنابراین می توانید آزادانه پول را به داخل و خارج انتقال دهید. بسیاری از بانکها در سنگاپور برای حسابهای دارای سپرده مستقیم، مزایایی مانند پرداخت هزینهها و دسترسی زودهنگام به وجوه ارائه میکنند. درجۀ مالی بالا است: به عنوان دارنده کارت کار یا روابط عمومی، می توانید حساب باز کنید، کارت اعتباری دریافت کنید و حتی از طریق پلتفرم های کارگزاری محلی سرمایه گذاری کنید. یک اخطار: شهروندی در سنگاپور محدود کننده است – به دست آوردن و تابعیت مضاعف مجاز نیست. بیشتر مهاجران به جای تابعیت، اقامت طولانی مدت (PR) را هدف قرار می دهند، در نتیجه پاسپورت اصلی خود را حفظ می کنند و در عین حال همچنان به مزایای مالی سنگاپور دسترسی دارند.

گزینه های اقامت و شهروندی:

کارت استخدام (EP): ویزای کار اولیه سنگاپور برای حرفه ای ها (برای متقاضیان جدید به یک پیشنهاد شغلی و حداقل حقوق 5,000 دلار سنگاپور و برای متقاضیان مسن تر نیاز دارد). اعتبار 1 تا 2 سال و قابل تمدید. ویزاهای مشابه شامل S Pass (کارگران با مهارت متوسط) و EntrePass (برای کارآفرینان با استارتاپ های نوآور).

اقامت دائم (PR): پس از 6 تا 12 ماه کار در سنگاپور در EP، بسیاری از مهاجران برای روابط عمومی درخواست می دهند. با توجه به حقوق، تحصیلات و روابط با سنگاپور، تأیید رقابتی است. روابط عمومی بسیار مورد توجه است زیرا مزایایی را به همراه دارد (مانند دسترسی آسان تر به وام و عوارض کمتر ملک). توجه: روابط عمومی مرد مشمول خدمت سربازی سنگاپور در صورتی که در سنین پایین به دست آمده باشد.

برنامه جهانی سرمایه گذار (GIP): A اقامت توسط سرمایه گذاری طرح سرمایه گذاری 2.5 میلیون دلار استرالیا در یک تجارت جدید یا موجود سنگاپور، یا یک صندوق تایید شده، می تواند یک فرد (و خانواده) را برای روابط عمومی واجد شرایط کند. هدف این امر سرمایهگذاران با ارزش خالص بالا است که میخواهند با ایجاد رشد اقتصادی، وضعیت روابط عمومی را بخرند.

شهروندی: واجد شرایط پس از 2 سال به عنوان روابط عمومی، اما تایید سختگیرانه است. فرد باید یکپارچگی و تعهد عمیق نشان دهد. نکته مهم این است که سنگاپور از شهروندان جدید می خواهد که از سایر تابعیت ها چشم پوشی کنند - ممنوعیت تابعیت مضاعف بنابراین، بسیاری از مهاجران به جای اینکه از ملیت اصلی خود چشم پوشی کنند، به طور نامحدود در روابط عمومی باقی می مانند. کسانی که تابعیت خود را دریافت می کنند از یک پاسپورت قدرتمند و حقوق کامل (مانند توانایی خرید مسکن عمومی یارانه ای) برخوردارند، اما به دلیل انحصار شهروندی سنگاپور، این تصمیمی عمیق است.

امارات متحده عربی – مرکز فرصت با اقامت در حال تحول و حداقل نیازهای موجود

دسترسی به وام خارجی: امارات متحده عربی (به ویژه دبی و ابوظبی) با بخش مالی به سرعت در حال رشد به عنوان یک آهنربا برای سرمایه گذاران و کارآفرینان خارجی ظاهر شده است. به طور سنتی، مهاجران در امارات متحده عربی با محدودیت هایی در تامین مالی مواجه بودند – اما اصلاحات اخیر دسترسی را بهبود بخشیده است. مهاجرانی که هستند ساکنان امارات (با داشتن ویزای اقامت و شناسه امارات) می توانید وام مسکن محلی برای ملک در مناطق اختصاص داده شده دریافت کنید. بانک ها معمولاً تا 80٪ LTV برای ساکنان مهاجر، در مقایسه با اتباع امارات 85٪. خریداران خارجی غیر مقیم نیز می توانند وام مسکن دریافت کنند، اما معمولاً تا سقف 50 درصد LTV و اغلب با نرخ های بهره کمی بالاتر یا با شرایط بیشتر. در نتیجه، اقامت (از طریق ویزای کار یا سرمایهگذار) ظرفیت وامگیری شما را به میزان قابل توجهی افزایش میدهد. نرخ بهره وام مسکن در امارات رقابتی است. بسیاری از بانک ها نرخ های ثابتی را ارائه می دهند ~٪ 4 در اقلیم فعلی به عنوان مثال، یکی از بانک های بزرگ وام های 3 ساله مسکن ثابت را در آن تبلیغ می کند 3.99٪ -4.24٪. نرخ ها اغلب به نرخ پیشنهادی بین بانکی امارات (EIBOR) به اضافه یک حاشیه وابسته است. از آنجایی که درهم امارات متحده عربی به دلار آمریکا وابسته است، روند نرخ ها از ایالات متحده پیروی می کند - در سال 2023 نرخ ها به ~ 5% + افزایش یافت و در مواقعی که فدرال رزرو سخت تر شد، اما آنها در حد متوسط باقی می مانند. مهاجران برای دریافت بهترین نرخ ها به مدرک درآمد در امارات و معمولاً حقوق و دستمزد به بانک وام دهنده نیاز دارند (بسیاری از بانک ها در صورتی که حقوق ماهانه خود را به حسابی نزد آنها واریز کنید، تخفیف نرخ ارائه می دهند). در تأمین مالی تجارت امارات متحده عربی از لحاظ تاریخی نیاز به حمایت محلی برای شرکت ها داشته است، اما در سال های اخیر 100٪ مالکیت خارجی در بسیاری از بخش ها مجاز است. بانکها وامهای تجاری را به شرکتهای خارجی ارائه میکنند، اگرچه ممکن است به چند سال صورتهای مالی یا ضمانتهای شخصی نیاز داشته باشند. برنامههای دولتی برای شرکتهای کوچک و متوسط (مانند صندوق خلیفه) وجود دارد، اما عمدتاً در جهت کسبوکارهای متعلق به امارات است. با این حال، مناطق آزاد و اکوسیستمهای استارتآپ جدید در دبی، منابع مالی جایگزین (سرمایههای مخاطرهآمیز و غیره) ارائه میکنند. به طور کلی، امارات متحده عربی در شمول اعتبارات مهاجرتی گامهایی برداشته است - پس از ایجاد اقامت و سابقه بانکداری محلی، دسترسی به وام کاملاً امکانپذیر است.

بیمه و ثبات بانکی: امارات متحده عربی الف محیط بیمه مختلط. هیچ مراقبت بهداشتی جهانی برای مهاجران وجود ندارد - در عوض، بیمه سلامت اجباری است برای ساکنین (کارفرمایان ملزم به ارائه آن در دبی و ابوظبی هستند). این بدان معناست که اکثر مهاجران دارای پوشش بهداشتی خصوصی به طور جزئی یا کامل توسط کارفرمای خود هستند. هزینه بیمه درمانی در امارات متحده عربی بر اساس استانداردهای جهانی بالا است (رتبه چهارمین کشور گران قیمت): میانگین حق بیمه مهاجرتی حدودا 5,687 $ در هر سال برای یک طرح جامع با این حال، بسیاری از برنامه های کارفرمای اولیه با پوشش محدود هزینه کمتری دارند. داشتن بیمه برای مهاجران بسیار مهم است، زیرا مراقبت های بهداشتی عمدتا خصوصی است (به جز تثبیت اورژانس و برخی بیمارستان های دولتی در ابوظبی). به غیر از سلامت، سایر محصولات بیمه - ماشین، اموال، زندگی - به طور گسترده ای از سوی بیمه گران داخلی و بین المللی در دسترس هستند. حق بیمه می تواند متفاوت باشد. به عنوان مثال، بیمه خودرو اغلب حدود 1.5 تا 2 درصد از ارزش خودرو در سال برای پوشش کامل است، و بیمه اموال نسبتاً مقرون به صرفه است (امارات عربی مالیات بر درآمد یا دارایی ندارد، که به جبران این هزینه ها کمک می کند). ثبات بانکی در امارات متحده عربی به طور کلی قوی است: بانک های بزرگ (مانند امارات NBD، First Abu Dhabi Bank) از سرمایه خوبی برخوردار هستند و دولت سابقه ای در زمینه بانک های پشتیبان دارد (همانطور که در طول بحران سال 2009 مشاهده شد). یک هشدار: امارات هنوز یک طرح رسمی بیمه سپرده ندارد تضمین سپرده مشتریان در عمل دولت دارد برای حمایت از سپرده گذاران مداخله کرد در مواقع بحران، و طرح هایی برای چارچوب رسمی تضمین سپرده مورد بحث قرار گرفته است. علیرغم عدم وجود ضمانت نامه رسمی به سبک FDIC، مهاجران معمولاً با توجه به ثروت امارات متحده عربی و حمایت از بخش بانکی خود به سیستم اعتماد دارند. میخکوب دلار درهم نیز ثبات ارز را فراهم می کند. علاوه بر این، امارات متحده عربی یک محیط دلاری شده (بسیاری از مهاجران به دلار و درهم حساب دارند) و جریان آزاد سرمایه مجاز است (بدون کنترل مبادله). به طور کلی، زیرساخت مالی امارات متحده عربی مدرن است - مهاجران می توانند به سرعت حساب های بانکی را باز کنند و از خدمات بانکداری دیجیتال پیشرفته استفاده کنند. فقط حواستان باشد که تابعیت مضاعف به طور کلی در دسترس نیست – امارات تنها در موارد بسیار نادر تابعیت اعطا می کند، و در حالی که اجازه تابعیت مضاعف را برای این موارد انتخابی آغاز کرده است، برای اکثر مهاجران هدف واقعی اقامت طولانی مدت است، نه تابعیت امارات.

گزینه های اقامت و شهروندی:

ویزای کار (ویزای اقامت): از طریق استخدام در امارات تضمین می شود. این رایج ترین مسیر است – کارفرمای شما حامی ویزای اقامت شما می شود (معمولاً ۲ تا ۳ سال، قابل تمدید). همچنین به شما این امکان را می دهد که از وابستگان خانواده حمایت کنید. داشتن ویزای اقامت کاری برای دسترسی به منابع مالی و بیمه محلی که توضیح داده شد کافی است.

ویزای سرمایه گذار و ملک: امارات ارائه می دهد ویزای طلایی برای اقامت طولانی مدت به عنوان مثال، الف ویزای طلایی 10 ساله را می توان با خرید به دست آورد دارایی به ارزش حداقل 2 میلیون درهم (~540 هزار دلار) یا با سرمایه گذاری در/راه اندازی کسب و کاری که معیارهای خاصی را برآورده می کند (مثلاً استارتاپی که 1 میلیون درهم درآمد ایجاد می کند یا استعداد استثنایی شناخته شده ای است). همچنین ویزای سرمایه گذار ملکی 5 ساله (معمولاً برای سرمایه گذاری ~ 5 میلیون درهم) وجود دارد. این ویزاها تابعیت نیستند، بلکه ثبات را اعطا می کنند - مهمتر از همه، آنها هستند اقامت طولانی مدت قابل تمدید که باعث می شود مهاجران در کاشت ریشه های مالی احساس امنیت کنند.

ویزای فریلنسر / کار از راه دور: امارات ویزای کار از راه دور (مجوز 1 ساله) و ویزای سبز (اقامت 5 ساله برای فریلنسرها یا متخصصان خود حمایت مالی) برای جذب عشایر و کارآفرینان دیجیتال. در حالی که اینها وضعیت اقامت (و در نتیجه دسترسی به بانک ها و بیمه های محلی) را اعطا می کنند، به مدرکی مبنی بر درآمد کافی نیاز دارند (مثلاً 3,500 دلار در ماه برای ویزای کار از راه دور).

شهروندی: طبیعی شدن بسیار غیر معمول است. امارات متحده عربی فقط از طریق دعوتنامه تابعیت اعطا می کند - اخیراً قوانینی تغییر کرده اند که به سرمایه گذاران منتخب، دانشمندان و افراد مستعد اجازه می دهد تا برای شهروندی امارات نامزد شوند. در چنین مواردی امارات ممکن است تابعیت مضاعف را مجاز کند (یک پیشرفت جدید). با این حال، برای اکثریت قریب به اتفاق، شهروندی امارات متحده عربی برای برخورداری از مزایای مالی قابل دستیابی نیست و ضروری نیست. الف اقامت طولانی مدت (از طریق کار یا ویزای طلایی) هدف نهایی عملی برای مهاجران است که بسیاری از مزایای شهروندی (به جز حق رای) را بدون نیاز به انصراف از شهروندی اصلی ارائه می دهد.

ایالات متحده - فرصت های مالی بسیار زیاد (برای دارندگان گرین کارت)

دسترسی به وام خارجی: ایالات متحده بزرگترین اقتصاد و سیستم مالی جهان است - مهاجرانی که اقامت قانونی را ایجاد می کنند تقریباً پیدا می کنند گزینه های تامین مالی نامحدود. بانک ها و وام دهندگان ایالات متحده آماده اعطای وام مسکن به اتباع خارجی هستند، اما وضعیت اقامت تفاوت زیادی ایجاد می کند. اگر اقامت دائم ایالات متحده (دارنده گرین کارت) یا حتی ویزای کار طولانی مدت (مانند H-1B) را دارید، معمولاً می توانید با شرایطی مشابه شهروندان ایالات متحده به وام های مسکن دسترسی پیدا کنید. پیش پرداخت ها برای ساکنان دارای اعتبار خوب می تواند بین 5 تا 10 درصد باشد (برخی از برنامه های فدرال مانند وام های FHA 3.5 درصد کاهش را برای ساکنان دائمی می دهند). خارجی های غیر مقیم هنوز هم می توانند ملک ایالات متحده را خریداری کنند، اما اغلب به حدود 30 درصد کاهش نیاز دارند و ممکن است با نرخ های بالاتر یا اسناد اضافی روبرو شوند. نرخ بهره در ایالات متحده به امتیازات اعتباری و شرایط بازار بستگی دارد - از اوایل سال 2025، نرخ وام مسکن تقریباً وجود دارد. 5-7٪ برای وام های ثابت 30 ساله (با افزایش نرخ بهره فدرال رزرو افزایش یافته است). مهاجران باید یک تاریخچه اعتباری در ایالات متحده ایجاد کنند تا نرخ های اصلی را دریافت کنند. این کار را می توان در یک یا دو سال با استفاده از کارت های اعتباری و پرداخت به موقع انجام داد. مقیاس بازارهای اعتباری ایالات متحده به این معنی است که مهاجران دارای وضعیت نیز می توانند به آن دسترسی داشته باشند وام های خودرو، وام های شخصی و خطوط اعتباری به راحتی برای کارآفرینان، ایالات متحده دارای منابع مالی فراوانی است: سرمایه گذاری خطرپذیر، وام دهندگان خصوصی، و وام های بانکی برای کسب و کارهای کوچک. کلید اغلب وضعیت مهاجرت است - به ویژه، وام SBA (اداره مشاغل کوچک) حداقل آن را ایجاب می کند 51 درصد از کسب و کار متعلق به شهروندان یا ساکنان دائم ایالات متحده است. به عبارت دیگر، یک کارآفرین مهاجر واقعاً از داشتن گرین کارت یا شریک شهروندی برای استفاده از منابع مالی کم بهره SBA سود می برد. در غیاب آن، مقدار زیادی بودجه خصوصی هنوز در دسترس است، اگرچه احتمالاً با بهره بالاتر. به طور کلی، ایالات متحده به مهاجران فرصت استفاده از یک بازار اعتباری بسیار پویا را ارائه می دهد - هنگامی که از موانع اولیه ایجاد اقامت و اعتبار ایالات متحده عبور کردید، تامین مالی برای خانه ها یا سرمایه گذاری های تجاری یکی از در دسترس ترین ها در جهان است.

بیمه و ثبات بانکی: ایالات متحده برای مهاجران بیمه کمی پارادوکس است. از یک طرف دارد مسلماً بهترین صنعت بیمه توسعه یافته است با انتخاب های فراوان؛ از سوی دیگر، بیمه درمانی در ایالات متحده بسیار گران و پیچیده است. برخلاف بسیاری از کشورها، هیچ مراقبت بهداشتی جهانی برای ساکنان وجود ندارد. مهاجران دارای شغل معمولاً بیمه درمانی تحت حمایت کارفرما دریافت می کنند، که با توجه به اینکه ایالات متحده آمریکا دارای بالاترین میانگین حق بیمه سلامت مهاجران است در سطح جهانی در حدود 9,817 دلار در سال. اگر تحت پوشش یک کارفرما نباشید، طرحهای فردی خصوصی میتواند پرهزینه باشد، اگرچه صرافیهای قانون مراقبت مقرون به صرفه برنامههایی را ارائه میدهند (قیمتها بر اساس ایالت و درآمد متفاوت است). علیرغم هزینه، مراقبت با کیفیت بالا در دسترس است - بسیاری از مهاجران برای یک طرح بهداشت جهانی که شامل پوشش ایالات متحده به دلیل هزینه های سنگین پزشکی است، بودجه می گیرند. انواع دیگر بیمه - خودرو، خانه، مسئولیت - به طور گسترده در دسترس هستند و معمولاً به دلیل بازار رقابتی قیمت مناسبی دارند. به عنوان مثال، بیمه خودرو ممکن است چند صد دلار در هر نیم سال بسته به وضعیت و سوابق رانندگی باشد. بیمه عمر به عنوان مقیم نیز آسان است. سیستم بانکی بسیار امن است (حتی با ادغام های اخیر بانک ها، سپرده گذاران محافظت شده اند). سپرده ها تا سقف 250,000 دلار برای هر سپرده گذار بیمه می شوند در بانک های تحت بیمه FDIC - یکی از بالاترین ضمانت ها در جهان. بسیاری از بانکهای ایالات متحده هزینههای خدمات ماهانه را دریافت میکنند، اما اغلب میتوان با سپردههای مستقیم یا حفظ حداقل موجودی، از این کارمزد صرفنظر کرد. بانک های بزرگ ایالات متحده و اتحادیه های اعتباری خدمات بانکی کامل را به مهاجران ارائه می دهند. افتتاح حساب ممکن است به شماره تامین اجتماعی یا ITIN نیاز داشته باشد، اما حتی افراد غیر مقیم نیز می توانند حساب های خاصی را باز کنند (با تلاش بیشتر). هنگامی که گرین کارت یا SSN دارید، می توانید به طور کامل در سیستم اعتباری ایالات متحده شرکت کنید. امتیاز دیگر: دلار آمریکا یک ارز ذخیره جهانی است که ریسک ارز برای دارایی های USD شما را حذف می کند. هیچ کنترل سرمایه ای وجود ندارد - شما می توانید آزادانه پول را وارد و خارج کنید، اگرچه رعایت مالیات (FATCA و غیره) برای افراد آمریکایی در خارج از کشور مهم است. به طور خلاصه، ایالات متحده پیشنهاد می کند ثبات مالی قوی و گزینه های بیمه، البته با هشداری مبنی بر اینکه پوشش بهداشتی یک ملاحظات مهم است (و تابعیت مضاعف مجاز است، که اگر قصد دارید روابط خود را در خارج از کشور حفظ کنید کمک می کند).

گزینه های اقامت و شهروندی:

ویزاهای مبتنی بر استخدام → گرین کارت: بسیاری از مهاجران با ویزای کاری به ایالات متحده می آیند (کارگر تخصصی H-1B، انتقال گیرنده L-1، توانایی فوق العاده O-1 و غیره). اینها موقتی هستند اما اغلب می توانند به اقامت دائم با حمایت کارفرما منجر شوند. به عنوان مثال، یک کارگر H-1B می تواند پرونده کارفرمای خود را برای گرین کارت (فرایند PERM) داشته باشد. داشتن گرین کارت (وضعیت اقامت دائم) کلید دسترسی بلندمدت مالی است و معمولاً در 5-10 سال بسته به ویزا و کشور مبدا (معامله ها متفاوت است).

ویزای سرمایه گذاری (EB-5): La برنامه سرمایه گذار مهاجر EB-5 برای سرمایه گذاری واجد شرایط یک کارت سبز اعطا می کند 1,050,000 دلار (یا 800,000 دلار در مناطق با بیکاری بالا یا روستایی) در یک تجارت آمریکایی که 10 شغل ایجاد می کند. پردازش ممکن است چند سال طول بکشد. این یک مسیر مستقیم برای اقامت دائم برای کسانی است که سرمایه دارند.

حمایت خانواده: بسیاری از مهاجران همچنین با ازدواج با یک شهروند ایالات متحده یا از طریق سایر روابط نزدیک خانوادگی، اقامت دریافت می کنند. ویزای همسر (CR1/IR1) یا ویزای نامزدی تقریباً یک سال پس از درخواست می تواند منجر به گرین کارت شود.

شهروندی: دارنده گرین کارت می تواند پس از آن برای شهروندی ایالات متحده درخواست دهد سال 5 اقامت (3 سال در صورت ازدواج با یک شهروند ایالات متحده). فرآیند پذیرش تابعیت مستلزم قبولی در آزمون زبان انگلیسی و مدنی و ادای سوگند است. را ایالات متحده اجازه تابعیت دوگانه را می دهد - بدون نیاز به انصراف، "تابعیت دوگانه (یا چندگانه) را مجاز می کند، بنابراین می توانید تابعیت اصلی خود را حفظ کنید. تبدیل شدن به یک شهروند ایالات متحده به شما حقوق کامل (رای دادن، مشاغل فدرال و غیره) می دهد و شما را از محدودیت های مهاجرت رها می کند. با این حال، مسئولیت گزارش مالیات بر درآمد در سراسر جهان را نیز بر عهده دارد (ایالات متحده در سطح جهانی از شهروندان مالیات میگیرد، که برای کسانی که ممکن است به آنجا نقل مکان کنند، یک ملاحظات مالی است). بسیاری از مهاجران دریافتند که مزایای آن (گذرنامه قدرتمند، امنیت وضعیت) بیشتر از بار رعایت مالیات است، اما باید از آن آگاه بود.

پرتغال - وام های مقرون به صرفه، هزینه های کم بیمه، حساب های پس انداز بدون مالیات، و یک مسیر سریع برای شهروندی اتحادیه اروپا

دسترسی به وام خارجی: خارجی ها با موانع قانونی کمی برای دریافت وام در پرتغال روبرو هستند. مهاجران می توانند مانند افراد محلی واجد شرایط وام مسکن باشند، اگرچه معمولاً از افراد غیر مقیم خواسته می شود که پیش پرداخت بزرگ تری ارائه دهند - حدود 30٪ قیمت ملک (70٪ وام به ارزش). در مقابل، مهاجران دارای اقامت پرتغال ممکن است به وام مسکن LTV بالاتر (تا 80٪) و انتخاب گسترده تری از وام دهندگان دسترسی داشته باشند. بانک های پرتغالی نیازمند الف Número de Identificação Fiscal (NIF)، اثبات درآمد پایدار و سابقه اعتباری قوی برای تأیید وام. وام های تجاری در صورت ایجاد حضور تجاری محلی توسط مهاجر در دسترس است، اما بانک ها طرح تجاری را بررسی می کنند و ممکن است با توجه به ریسک بالاتر، به وثیقه یا ضمانت های شخصی نیاز داشته باشند. افتتاح حساب پس انداز در پرتغال می تواند به مهاجران کمک کند تا امور مالی خود را مدیریت کنند و برای سرمایه گذاری های آتی پس انداز کنند.

نرخ بهره و دسترسی به اعتبار: نرخ بهره وام مسکن در پرتغال بر اساس استانداردهای اتحادیه اروپا متوسط است و به طور متوسط تقریباً در حدود است 4% برای وام مسکن جدید بسیاری از بانکها نرخهایی را به وامگیرندگان مقیم خارج از کشور ارائه میکنند که با نرخهای ساکنان محلی مقایسه میشود، مشروط بر اینکه وضعیت مالی متقاضیان خوب باشد. اعتبار در پرتغال بر اساس درآمد و اعتبار به جای یک امتیاز اعتباری بین المللی اعطا می شود - وام دهندگان قبل از وام دادن، ثبات مالی و سابقه شما را از نزدیک بررسی می کنند. برای ایجاد اعتبار به عنوان یک مهاجر، به باز کردن یک حساب بانکی پرتغالی و احتمالاً گرفتن یک کارت اعتباری محلی یا وام کوچک با استفاده مسئولانه از آنها کمک می کند. با گذشت زمان، رفتار بازپرداخت مستمر و حفظ حسابهای پرتغالی یک سابقه اعتباری مثبت ایجاد میکند و دسترسی به منابع مالی بزرگتر (مثلاً وام خودرو یا خط اعتباری تجاری) را با شرایط مطلوب آسانتر میکند.

بیمه نامه و حق بیمه: مهاجران در پرتغال از گزینه های بیمه نسبتاً مقرون به صرفه برخوردار هستند. ملاحظات اصلی بیمه عبارتند از:

بیمه سلامت: در حالی که مراقبت های بهداشتی عمومی برای ساکنان قانونی قابل دسترسی است، بسیاری از مهاجران برای پوشش اضافی بیمه درمانی خصوصی را انتخاب می کنند. برنامههای خصوصی معمولاً ارزان هستند و حق بیمههای اولیه تقریباً متفاوت است 20-50 یورو در هر ماه (حدود 22 تا 55 دلار) برای یک بزرگسال سالم - اگرچه هزینه ها با افزایش سن و مزایای جامع افزایش می یابد. بیمه درمانی بینالمللی یا بیمه مسافرتی برای ویزاهای خاص (مانند D7 یا D8) مورد نیاز است، اما پس از اقامت، میتوانید با حداقل پرداخت مشترک از خدمات سلامت ملی نیز استفاده کنید.

بیمه خانه/اموال: بیمه خانه است اجباری برای صاحبان خانه در پرتغال یک سیاست اولیه صاحب خانه هزینه دارد 80-100 یورو در سالمعمولاً آسیب های سازه ای ناشی از خطرات (آتش سوزی، سیل و غیره) را پوشش می دهد. پوشش گسترده (برای محتویات با ارزش، مسئولیت، یا خانه های تعطیلات) می تواند حق بیمه ها را به میزان متوسطی افزایش دهد (اغلب از 100 یورو در سال شروع می شود). این هزینه های بیمه در مقایسه با بسیاری از کشورها پایین است که برای مهاجران خرید ملک یک مزیت است.

بیمه عمر: بیمه عمر اختیاری است، اما اغلب توصیه می شود، به خصوص اگر وام مسکن پرتغالی دارید (قرض دهندگان ممکن است برای پوشش وام درخواست تعیین سیاست کنند). حق بیمه کاملاً معقول است - میانگین 50-100 یورو در سال برای یک خط مشی دوره پایه، بسته به سن و پوشش. این امر محافظت مالی از خانواده یا تعهدات وام شما را فراهم می کند، و مهاجران می توانند تا زمانی که الزامات بهداشتی برآورده شوند، پوششی مشابه افراد محلی دریافت کنند.

مقررات مالی و ثبات بانکی: مقر بانک دو پرتغال در لیسبون، نماد بخش بانکداری با ثبات و منظم این کشور است. سیستم بانکی پرتغال باثبات تلقی می شود و توسط بانک مرکزی پرتغال (بانک مرکزی) تحت نظارت اتحادیه اروپا تنظیم می شود. همه بانک ها در پرتغال در یک طرح بیمه سپرده ملی شرکت می کنند که از وجوه سپرده گذار تا سقف 100,000 یورو محافظت می کند به ازای هر بانک (تقریباً 105,000 دلار، برای کسانی که پسانداز دارند، آرامش خاطر را فراهم میکند). مهاجران می توانند حتی به عنوان افراد غیر مقیم حساب باز کنند و بانک های پرتغالی به طور کلی نرخ سود منفی برای سپرده ها اعمال نمی کنند. این کشور در سالهای اخیر نظارت مالی را تقویت کرده است و بانکهای بزرگ دارای سرمایه خوبی هستند و تابع مقررات بانک مرکزی اروپا هستند. این چارچوب نظارتی قوی، سطح بالایی از امنیت بانکی را برای مهاجران تضمین می کند، با وقوع کم تقلب و حمایت قوی از مصرف کننده.

گزینه های اقامت و شهروندی:

پرتغال چندین مسیر ویزای اقامت را برای مهاجران ارائه می دهد که هر کدام شرایط مالی و مزایای خاص خود را دارند:

ویزای طلایی (اقامت سرمایه گذاری): یک برنامه اقامت سریع برای سرمایه گذاران غیر اتحادیه اروپا. این نیاز به سرمایه گذاری واجد شرایط در پرتغال دارد که از اطراف شروع می شود €250,000 (برای پروژه های میراث فرهنگی) تا € 500,000 + در صندوق های املاک یا سرمایه گذاری (توجه: سرمایه گذاری مستقیم املاک مسکونی در مناطق پرتقاضا اخیراً تحت ویزای طلایی محدود شده است.) در مقابل، سرمایه گذاران و اعضای نزدیک خانواده آنها مجوزهای اقامت تجدیدپذیر با حداقل شرایط اقامت دریافت می کنند (در حدود) 7 روز در سال در پرتغال) و پس از پنج سال واجد شرایط اقامت دائم یا شهروندی می شوند.

ویزای نوماد دیجیتال (D8): ویزای طراحی شده برای کارگران از راه دور و مشاغل آزاد که در سال 2022 معرفی شد. متقاضیان باید شغل یا فعالیت تجاری از راه دور در خارج از پرتغال و درآمد ماهانه بالا (حدوداً) را نشان دهند. چهار برابر حداقل دستمزد پرتغال، تقریبا 3,300-3,500 یورو در ماه). اثبات درآمد برای سال گذشته و حداقل پس انداز €10,000 به عنوان امنیت مالی مورد نیاز است. ویزای D8 یک اقامت یک ساله (قابل تمدید) یا یک مجوز اقامت دو ساله را اعطا می کند و به مهاجران اجازه می دهد در صورت اقامت بیش از 183 روز از مقیم مالیاتی پرتغال زندگی و کار کنند. قابل تمدید است و می تواند مانند سایر ویزاها پس از پنج سال به اقامت دائم و شهروندی منجر شود.

ویزای D7 (ویزای درآمد غیرفعال): مسیری محبوب برای بازنشستگان و کارآفرینان با درآمد غیرفعال. متقاضیان باید یک جریان درآمد غیرفعال قابل اعتماد در حدود نشان دهند 870 یورو در هر ماه (شاخص حداقل دستمزد) از منابعی مانند حقوق بازنشستگی، اجاره، سود سهام، یا کار از راه دور، به علاوه پس انداز کافی (حدود €10,000 در صندوق ها). ویزای D7 بدون نیاز به سرمایه گذاری منجر به اجازه اقامت می شود (در ابتدا برای 2 سال اعتبار دارد و سپس برای 3 سال قابل تمدید است). ساکنان D7 باید بیشتر سال را در پرتغال بگذرانند و پس از پنج سال اقامت مداوم می توانند برای اقامت دائم یا شهروندی درخواست دهند.

مجوز کار (ویزای کار): برای مهاجران با پیشنهاد شغلی در پرتغال. یک کارفرمای پرتغالی باید از ویزای کار حمایت کند، و ممکن است لازم باشد که این موقعیت ابتدا برای شهروندان اتحادیه اروپا تبلیغ شود (آزمون بازار کار)، مگر اینکه متقاضی واجد شرایط بودن به عنوان یک کارگر بسیار ماهر باشد. پس از تایید، ویزای کار اجازه اقامت مرتبط با شغل را اعطا می کند. هیچ سرمایه گذاری خاصی به غیر از اشتغال پرسود مورد نیاز نیست، اما مهاجر باید حداقل دستمزد پرتغال را دریافت کند (اغلب برای نقش های تخصصی یا طرح کارت آبی اتحادیه اروپا بالاتر). بعد از سال 5 برای کار و اقامت قانونی در پرتغال، مهاجران معمولاً می توانند مانند سایر دسته های ویزا برای اقامت دائم و در نهایت شهروندی درخواست دهند.

شهروندی: قوانین شهروندی پرتغال برای مهاجران بسیار مطلوب است. کشور اجازه تابعیت مضاعف را می دهد، بنابراین می توانید با داشتن پاسپورت پرتغالی ملیت اصلی خود را حفظ کنید. ساکنان خارجی واجد شرایط درخواست می شوند تابعیت بعد از 5 سال اقامت قانونی (یکی از سریع ترین راه ها در اتحادیه اروپا). این بدان معنی است که مهاجرانی که اقامت خود را از طریق ویزاهایی مانند D7، D8، Golden Visa یا مجوزهای کاری حفظ می کنند، می توانند نسبتاً سریع به دنبال شهروندی باشند. فرآیند پذیرش تابعیت مستلزم گذراندن یک آزمون پایه زبان پرتغالی (سطح A2) و نشان دادن ادغام در جامعه پرتغالی و همچنین سابقه کیفری پاک است. پس از اعطا، شهروندی پرتغال به شما حقوق کامل یک شهروند اتحادیه اروپا را می دهد - از جمله توانایی زندگی و کار در هر نقطه از اتحادیه اروپا - که یک مزیت مالی و شخصی قابل توجه برای مهاجرانی است که برای زندگی طولانی مدت در اروپا برنامه ریزی می کنند.

در زیر، جداول مقایسه ای را به صورت خلاصه ارائه می کنیم دسترسی مالی, مزایای بیمهو گزینه های اقامت / شهروندی در سراسر این مراکز مهاجر پسند برای مرجع سریع.

جدول مقایسه ای: مسیرهای اقامت و شهروندی

| کشور محل اقامت | برنامه های اقامتی قابل توجه | سرمایه گذاری (در صورت وجود) | زمان رسیدن به اقامت دائم | زمان شهروندی | تابعیت دوگانه? |

|---|---|---|---|---|---|

| انگلستان | - ویزای کار ماهر: پیشنهاد شغلی مورد نیاز (بدون سرمایه گذاری مستقیم). \ – ویزای مبتکر: استارت آپ تایید شده (بدون حداقل سرمایه گذاری، اما نیاز به ایده تجاری قابل دوام دارد). \ – ویزای اجداد: برای شهروندان مشترک المنافع با پدربزرگ و مادربزرگ متولد بریتانیا. | 0 پوند مستقیم (کارگر ماهر)؛ 50 هزار پوند برای استارت آپ Innovator توصیه می شود. | سال 5 (ILR) در مورد ویزای کار (اگر از ویزای سرمایه گذار که اکنون بسته شده استفاده می شد، زودتر). | کل 6 سال (5+1 بعد از ILR). | بله |

| سوئیس | - مجوز کار (B): از طریق استخدام (سهمیه برای کشورهای غیر اتحادیه اروپا). \ – وسایل مستقل / بازنشسته: با کانتون (برای افراد ثروتمند) درباره مالیات یکجا مذاکره کنید. | متفاوت است - مالیات یکجا ~ 250 هزار CHF در سال مالیات برای اقامت سریع. | 5-10 سال برای مجوز C (اتباع اتحادیه اروپا 5، بیشتر 10 نفر دیگر، اگر بسیار یکپارچه باشند، می توانند 5 باشند). | سال 10 (با مجوز C، به علاوه معیارهای ادغام). | بله |

| سنگاپور | - کارت استخدام: به شغل نیاز دارید (حداقل حقوق ~ 4 تا 5 هزار دلار در ماه). \ – برنامه سرمایه گذار جهانی: 2.5 میلیون دلار سنگاپور در کسب و کار/صندوق برای روابط عمومی سرمایه گذاری کنید. \ – EntrePass: برای کارآفرینان با استارتآپهای نوآورانه (بدون حداقل سرمایهگذاری اما تأیید دقیق). | 2.5 میلیون دلار سنگاپور (~ 1.8 میلیون دلار) برای مسیر روابط عمومی سرمایه گذار. سایر ویزاهای کاری: نیازی به سرمایه گذاری مستقیم نیست. | واجد شرایط برای روابط عمومی معمولاً پس از 1 تا 2 سال ویزای کار (تأیید تضمین نمی شود). روابط عمومی به طور موثر دائمی است. | 2+ سال به عنوان روابط عمومی درخواست کنید، اما اعطای آن سخت است. | نه |

| امارات (دبی) | - ویزای سرمایه گذاری املاک: اقامت 2 ساله برای ملک 750 هزار درهم؛ ویزای طلایی 10 ساله برای دارایی AED 2M \ – ویزای کاری: با حمایت کارفرما (مسیر مشترک). \ – ویزای سبز: 5 سال خود حمایت مالی برای فریلنسرها/صاحبان کسب و کار (اثبات درآمد الزامی است). | دارایی 2,000,000 درهم (545 هزار دلار) برای ویزای 10 ساله بدون نیاز به سرمایه گذاری برای ویزای کاری (فقط یک شغل). | بدون روابط عمومی رسمی - اقامت با تمدید ویزا حفظ می شود. ویزاهای طلایی (5 یا 10 ساله) اقامت طولانی مدت قابل تمدید هستند. | N / A - بدون فرآیند معمول شهروندی برای مهاجران. (فقط در موارد استثنایی.) | نه (به استثنای نادر). |

| ایالات متحده | - گرین کارت استخدامی: با حمایت کارفرما (دسته های EB-2/EB-3). \ – گرین کارت سرمایه گذار EB-5: سرمایه گذاری 1.05 میلیون دلار (یا 800 هزار دلار در منطقه هدف) + ایجاد 10 شغل\ – حمایت خانواده: بستگان فوری شهروندان ایالات متحده (همسر و غیره). \ – قرعه کشی تنوع: سالانه 55 هزار ویزا (قرعه کشی تصادفی برای کشورهای واجد شرایط). | 800 هزار تا 1 میلیون دلار برای سرمایه گذاری EB-5 سایر مسیرها عمدتاً هزینه دارند، نه سرمایه گذاری. | NA (مستقیم به روابط عمومی) – به عنوان مثال ازدواج با یک شهروند ایالات متحده یا EB-5 مستقیماً به گرین کارت منجر می شود. ویزای کار H-1B/L-1 به خودی خود روابط عمومی را ارائه نمی دهد، اما اجازه می دهد تا طی 5 تا 10 سال آینده به روابط عمومی منتقل شود. | سال 5 پس از اخذ گرین کارت (3 سال در صورت ازدواج با یک شهروند ایالات متحده). | بله |

| کشور پرتغال | - ویزای طلایی (ARI): 280 تا 500 هزار یورو سرمایه گذاری در ملک/صندوق (برنامه تحت بازنگری در سال 2025). \ – ویزای «درآمد غیرفعال» D7: برای بازنشستگان یا کارگران از راه دور با درآمد ~ 8 هزار یورو در سال + محل اقامت. \ – ویزای عشایری دیجیتال: اقامت 1 ساله کار از راه دور (درآمد ~ 2,800 یورو در ماه مورد نیاز است). \ – ویزای کار یا تحصیل: مسیرهای استاندارد برای کارگران و دانش آموزان | 280 هزار یورو (املاک بازسازی در منطقه کم تراکم) تا 500 هزار یورو (املاک اصلی) برای Golden Visa. 0 یورو برای D7 (فقط اثبات درآمد). | سال 5 اقامت موقت و سپس واجد شرایط برای اقامت دائم (یا تابعیت مستقیم). دارندگان ویزای طلایی با حفظ سرمایه گذاری و حداقل اقامت (7 روز در سال) این امر را برآورده می کنند | سال 5 (پرتغال پس از 5 سال اقامت قانونی، با آزمون زبان A2، تابعیت را ارائه می دهد). | بله |

توجه: مهاجران همچنین ممکن است برای مدیریت مؤثر ثروت و سرمایه گذاری خود در حین زندگی در خارج از کشور، یک حساب بانکی در خارج از کشور باز کنند.

ویژگیهای ضروری در حسابهای چککننده سازگار با مهاجران

وقتی صحبت از انتخاب یک حساب جاری به عنوان یک مهاجر به میان می آید، چندین ویژگی ضروری وجود دارد که باید به دنبال آنها باشید. این موارد عبارتند از:

کارمزد معاملات خارجی کم یا بدون کارمزد: بسیاری از بانک ها برای تراکنش های انجام شده در خارج از کشور، معمولا بین 1 تا 3 درصد از هر خرید، کارمزد تراکنش های خارجی دریافت می کنند. برای مهاجران، این هزینهها میتواند به سرعت افزایش یابد و هزینههای مبادله خارجی کم یا لغو شده ضروری باشد. به دنبال بانک هایی باشید که برای خرید کارت نقدی کارمزد تراکنش های خارجی دریافت نمی کنند یا حداقل کارمزد دارند.

دسترسی جهانی به ATM و بازپرداخت هزینه: دسترسی به پول نقد برای مهاجران ضروری است، اما استفاده از دستگاه های خودپرداز خارجی می تواند هزینه های سنگینی را به همراه داشته باشد. بسیاری از حسابهای سازگار با مهاجران، بازپرداختهای خودپرداز در سراسر جهان، بازپرداخت هزینههای پرداخت شده در دستگاههای خودپرداز خارج از ایالات متحده را ارائه میکنند.

چند ارز و گزینه های انتقال سیم بین المللی: یک حساب کاربری مناسب برای مهاجرت باید از چندین ارز پشتیبانی کند که امکان تبادل یا مدیریت آسان وجوه را فراهم می کند. برخی بانکها حوالههای بینالمللی را ارزانتر و در دسترستر میکنند، که برای مهاجرانی که نیاز به ارسال مکرر پول به آن سوی مرزها دارند، بسیار مهم است.

بانکداری آنلاین و موبایلی قوی: دسترسی دیجیتال 24/7 برای مهاجران بسیار مهم است و امکان بررسی بیدرنگ موجودی، پرداختها و نظارت بر تراکنش را فراهم میکند. به دنبال بانکهایی باشید که دارای برنامههای تلفن همراه با رتبه بالا یا پلتفرمهای بانکداری آنلاین هستند که خدمات جامعی از جمله پرداخت صورتحساب، سپردهگذاری مستقیم و مدیریت حساب ارائه میدهند.

پشتیبانی مشتری قابل اعتماد: مهاجران با نیازهای بانکی منحصر به فردی روبرو هستند که به خدمات مفید مشتری نیاز دارند. بانکی را انتخاب کنید که دارای پشتیبان باشد که مسائل مربوط به مهاجرت، مانند تأیید هویت از خارج از کشور را درک کند. دسترسی به پشتیبانی مشتری آگاه و پاسخگو می تواند تفاوت قابل توجهی در مدیریت هموار امور مالی شما ایجاد کند.

با اولویتبندی این ویژگیها، مهاجران میتوانند حسابهای چکی را بیابند که نیازهای خاص آنها را برآورده میکند و از تجربه بانکی بدون دردسر در حین زندگی در خارج از کشور اطمینان حاصل کنند.

نتیجه

هر یک از این مراکز مهاجرت پسند ترکیبی منحصر به فرد از مزایای مالی را ارائه می دهد. به عنوان مثال، نرخ بهره فوق العاده پایین سوئیس, دسترسی قوی به اعتبار سنگاپور، و مراقبت های بهداشت عمومی بریتانیا می تواند چشم انداز مالی یک مهاجر را به طور قابل توجهی بهبود بخشد. با این حال، باز کردن این مزایا اغلب به دریافت وضعیت اقامت مناسب بستگی دارد - چه اینطور باشد اقامت دائم در سنگاپور برای جلوگیری از عوارض سنگین املاک، یک گرین کارت در ایالات متحده برای دسترسی به وام های تجاری SBA، و یا یک ویزای بلند مدت در امارات متحده عربی برای LTV بالاتر در وام مسکن. ثبات و مقررات نیز مهم است: کشورهایی مانند سوئیس، بریتانیا و سنگاپور دارای محیطهای بانکی بسیار امن با حمایتهای قوی از سپردهگذاران هستند، در حالی که مراکزی مانند امارات فرصتهای بالایی دارند، اما همچنان پادمانها را رسمی میکنند (به ویژه بیمه سپردهها).

برای متخصصان و سرمایه گذاران جهانی، انعطاف پذیری تابعیت دوگانه همچنین کلیدی است – حوزههای قضایی که تابعیت دوگانه را مجاز میکنند (بریتانیا، سوئیس، پرتغال، ایالات متحده آمریکا و غیره) اخذ تابعیت را بدون قربانی کردن تابعیت اصلی شما آسانتر میکنند. در مقابل، سنگاپور یا امارات ممکن است بهعنوان اقامت طولانیمدت به جای سوئیچ پاسپورت مورد استفاده قرار گیرند.

اگر به دنبال «بهترین کشور برای وام مسکن مهاجران» یا «از کجا مهاجران میتوانند وامهای ارزان دریافت کنند» هستید، مقایسههای بالا نشان میدهد که هیچ پاسخی برای همه وجود ندارد. انتخاب شما باید با شغل، اهداف سرمایه گذاری و تحمل شما برای ادغام هماهنگ باشد. به عنوان مثال، یک کارآفرین فناوری ممکن است از اهرم استفاده کند اکوسیستم استارتاپی سنگاپور و در نهایت برای مزایای مالی به روابط عمومی دست پیدا کنید، در حالی که یک بازنشسته با درآمد غیرفعال ممکن است انتخاب کند اقامت پرتغال برای لذت بردن از ثبات بانکی و بیمه اروپا.

در مجموع، این مراکز مالی به مهاجرانی که متعهد به اقامت یا شهروندی هستند پاداش میدهند: با انجام این کار، دسترسی داخلی به بازارهای اعتباری، نرخهای بیمه بهتر و اعتماد کامل به سیستم مالی محلی را به دست میآورید. از دادهها و جداول بالا برای سنجش گزینههای خود استفاده کنید، و در راه تصمیمگیری آگاهانه در مورد مقصد مهاجرت بعدی خود خواهید بود - تصمیمی که سبک زندگی شما را تضمین میکند. و آینده مالی شما