Déménager peut ouvrir la voie à de meilleures opportunités de financement. Certains pays, notamment les pôles financiers mondiaux, offrent aux expatriés un accès plus facile aux prêts immobiliers, aux prêts professionnels et aux assurances. à condition que vous obteniez un statut de résident légal ou de citoyennetéDans ce guide comparatif, nous analyserons les principaux centres financiers favorables aux expatriés et comment le fait d'y être résident ou citoyen peut conduire à conditions de prêt favorables, primes d'assurance et inclusion financière globaleLes facteurs clés incluent l'éligibilité des expatriés aux prêts hypothécaires, les taux d'intérêt, l'accès à l'assurance, la stabilité bancaire et les parcours de résidence/citoyenneté permettant de bénéficier de ces avantages. Les investisseurs, entrepreneurs, professionnels et télétravailleurs qui cherchent à consolider leur situation financière grâce à une relocalisation trouveront cette comparaison fondée sur des données utiles.

Tableau comparatif : Avantages et primes d'assurance pour les expatriés

| Pays | Assurance maladie pour les expatriés | Prime annuelle (individuelle) | Autres assurances et billets |

|---|---|---|---|

| United Kingdom | L'accès à la NHS pour tous les résidents (gratuit au point d'utilisation) De nombreux expatriés n'ont pas besoin d'une assurance privée pour les soins de base. | ~4,000 0 $ pour un régime privé complet (si vous le souhaitez) – sinon XNUMX $ pour la couverture du NHS. | De nombreuses options privées (BUPA, etc.) si l’on préfère les hôpitaux privés. Vie et propriété : Disponible à des tarifs standards. Assurance auto obligatoire, coût modéré. Protections juridiques solides pour les assurés. |

| Suisse | Assurance maladie privée obligatoire Pour tous les résidents (couverture de base standard assurée par les assureurs, tarifée par la communauté). Soins de qualité, mais pas de soins de santé gratuits. | Environ 4,500 6,000 à XNUMX XNUMX $ pour la prime annuelle de base (adulte) – varie selon le canton et l'âge. Les contrats internationaux sont souvent inutiles en raison de l'excellente couverture locale. | La Santé: Aucune subvention de l’employeur – l’individu doit souscrire une assurance, bien que les employeurs paient souvent une partie des primes à titre d’avantage. Assurance-vie: commun pour les garanties hypothécaires. Propriété: L'assurance habitation est souvent obligatoire en cas d'incendie ; le faible taux de criminalité maintient les primes basses. |

| Singapour | Pas de couverture santé universelle pour les expatriés. Les employeurs proposent généralement une assurance maladie collective. Les expatriés y souscrivent souvent. régimes de santé internationaux pour une couverture plus large. | ~7,000 XNUMX $ (forfait international moyen) Les forfaits locaux de base peuvent être moins chers s'ils ne couvrent que Singapour. | La Santé: Les cliniques publiques sont abordables pour les besoins mineurs, mais l’hospitalisation peut être coûteuse sans assurance. Autres: L'assurance automobile est coûteuse (en raison de la valeur élevée des voitures), mais l'assurance voyage est populaire pour les déplacements régionaux. Une surveillance réglementaire rigoureuse, assurée par le MAS, garantit la fiabilité de l'assureur. |

| Emirats Arabes Unis (Dubaï) | Assurance maladie obligatoire – Les employeurs doivent fournir une couverture de base à leurs employés (et souvent à leurs personnes à charge). Les expatriés peuvent compléter leur couverture pour une meilleure couverture. | ~5,700 1,000 $ (plan familial international) Les plans de base des employeurs coûtent souvent environ XNUMX XNUMX $ par personne (payés par l'employeur). | La Santé: Grand réseau d'hôpitaux privés, facturation directe largement disponible. Autres: L'assurance responsabilité civile automobile est obligatoire ; les primes varient entre 400 et 800 $ par an pour les véhicules de taille moyenne. L'assurance habitation est facultative, mais peu coûteuse. L'absence de sécurité sociale pour les expatriés oblige de nombreux expatriés à souscrire une assurance vie privée et une assurance invalidité. |

| États-Unis | Aucune couverture automatique – l'assurance maladie est indispensableLa plupart des expatriés souscrivent une assurance auprès de leur employeur ou via la plateforme ACA. Sans assurance, les frais médicaux sont prohibitifs. | ~9,800 1,500 $ (prime moyenne) pour un régime complet autofinancé. Les régimes d'employeur varient, les employés payant souvent entre 3,000 XNUMX $ et XNUMX XNUMX $ de prime. | La Santé: Les régimes d'assurance comportent souvent des franchises (plus de 1 XNUMX $). C'est l'aspect le plus complexe de la vie d'expatrié aux États-Unis. Autres: Le marché de l'assurance est très développé : on peut assurer pratiquement tout. L'assurance automobile coûte environ 1,000 XNUMX $ par an en moyenne (varie selon les États). Les polices d'assurance responsabilité civile générale sont courantes pour les personnes fortunées. L'assurance fédérale des dépôts (FDIC) sur les banques renforce la sécurité des liquidités. |

| Portugal | Le Service national de santé (SNS) fournit soins de la santé publique Les résidents peuvent y accéder à un coût minime (petite participation aux frais). Les expatriés résidents peuvent également y accéder. Nombreux sont ceux qui souscrivent encore à une assurance privée pour éviter les délais d'attente. | Environ 1,500 2,000 à 30 XNUMX $ pour un régime privé solide (XNUMX ans et plus). Le système public est financé par l'impôt (pas de prime). | La Santé: Les hôpitaux publics sont généralement bons, mais les personnes ne parlant pas le portugais peuvent préférer les soins privés. Autres: L'assurance automobile est obligatoire (le Portugal affiche l'un des taux d'accidents les plus élevés de l'UE, les primes étant donc d'environ 300 à 500 dollars par an). L'assurance habitation est obligatoire pour les prêts immobiliers. Les coûts d'assurance au Portugal sont globalement inférieurs à ceux des pays à coût de la vie élevé, ce qui reflète un coût de la vie plus faible. |

Remarques : Les primes annuelles sont exprimées en USD à titre de comparaison approximative et concernent une personne d'une trentaine d'années bénéficiant d'une assurance tous risques. Les coûts réels varient selon le niveau de couverture. « Soins de santé publics » désigne les services publics accessibles aux résidents expatriés (nécessitant souvent une inscription). Chaque pays présente des spécificités : par exemple, les Émirats arabes unis et Singapour s'appuient entièrement sur des marchés d'assurance privés, tandis que le Royaume-Uni et le Portugal proposent des soins publics, ce qui réduit considérablement les dépenses. Dans tous ces pays, les autorités de régulation des assurances garantissent la protection des assurés, mais il est important de toujours vérifier ce que couvrent les polices d'assurance des expatriés (notamment pour l'évacuation médicale ou les soins de retour au pays).

Tableau comparatif : Accessibilité financière pour les expatriés (prêts et crédits)

| Pays | Taux hypothécaires (Typique) | LTV max pour les expatriés | Accès aux prêts aux entreprises pour les expatriés |

|---|---|---|---|

| United Kingdom | ~5–6 % (fixe) en 2023, contre ~2 % à l’époque des taux bas. | Environ 75 % à 80 % (avec un revenu stable au Royaume-Uni). Certains prêts immobiliers pour investisseurs expatriés offrent un ratio prêt/valeur de 60 à 70 %. | Oui – Les expatriés munis d'un visa peuvent obtenir des prêts. Les programmes gouvernementaux (par exemple, les prêts aux startups) exigent généralement la résidence au Royaume-Uni. Un système de crédit solide ; l'obtention d'un score de crédit au Royaume-Uni est essentielle pour obtenir de bonnes conditions. |

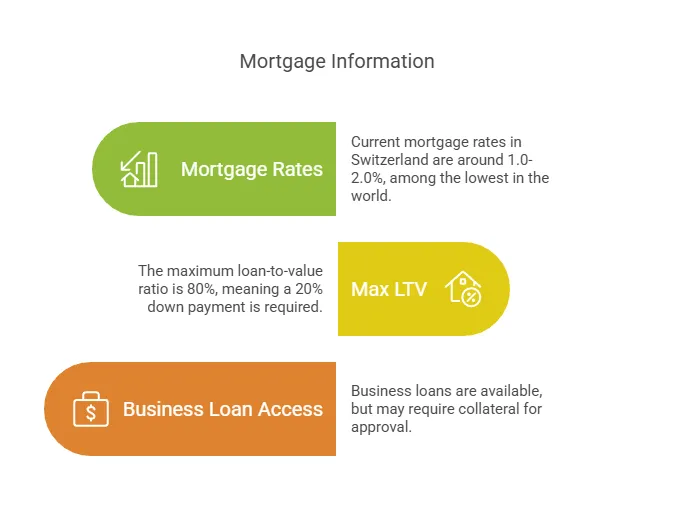

| Suisse | ~1.0–2.0 % (fixe) – extrêmement faible par rapport aux normes mondiales | 80% (standard pour tous, citoyens et expatriés) – 20% d’acompte requis. | Oui – Les banques locales prêtent aux entreprises implantées en Suisse. Aucune restriction particulière n'est imposée aux expatriés, au-delà des exigences habituelles en matière de garanties. Des prêts gouvernementaux aux PME existent, mais ne sont souvent pas ciblés par nationalité. |

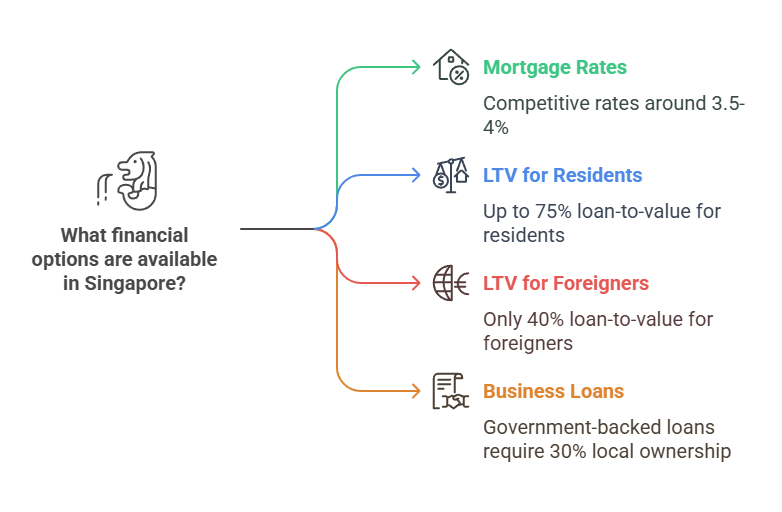

| Singapour | ~3.5–4 % (fixe) actuellement < 2 % les années précédentes. | 75 % si première propriété et financièrement qualifié (s'applique de la même manière aux RP/étrangers pour les prêts, mais les étrangers paient 60 % d'impôt à l'achat). Les résidents permanents ne paient que 5 % sur le premier logement. | Oui (avec des réserves) – Les banques prêtent aux entreprises appartenant à des expatriés, mais Les prêts garantis par le gouvernement nécessitent une participation locale/PR ≥ 30 % Les expatriés recherchent souvent des relations publiques ou des partenaires locaux pour accéder pleinement au financement des entreprises. |

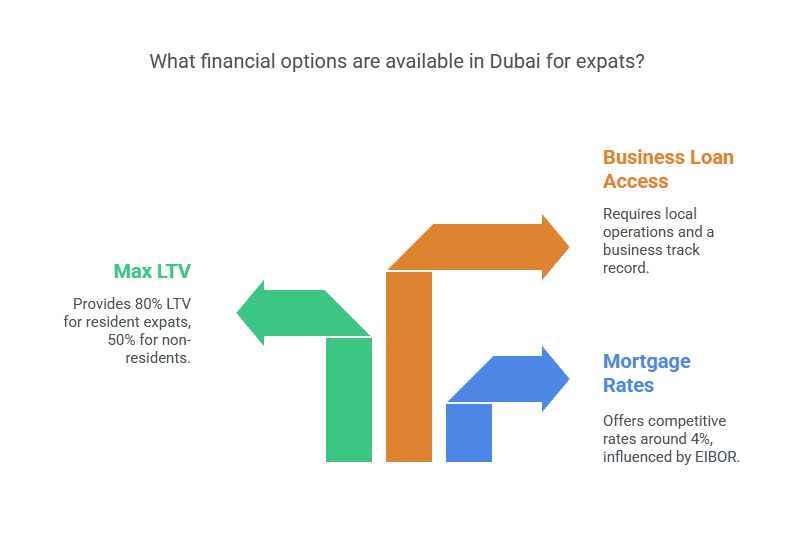

| Emirats Arabes Unis (Dubaï) | ~4 % (fixe) sur les nouveaux prêts hypothécaires ; varie selon l'EIBOR. | 80 % pour les résidents expatriés (première propriété) 50 % pour les acheteurs étrangers non-résidents | Oui – Nécessite une licence commerciale aux Émirats arabes unis et des activités locales. Les banques locales exigent un historique de réussite ; les nouvelles PME étrangères peuvent s'appuyer initialement sur des fonds personnels ou des réseaux d'investisseurs. Les fonds publics sont principalement destinés aux Émiratis, mais les incubateurs de jeunes pousses proposent des financements aux expatriés. |

| États-Unis | ~5–7 % (fixe sur 30 ans) à partir de 2025 ; historiquement ~3–4 % dans les années 2010. | 80 % typique (< = 95 % avec FHA/VA pour les résidents). Non-résidents étrangers : environ 70 % LTV avec des programmes spécialisés. | Oui – De vastes options. Les prêts SBA nécessitent une participation de 51 % ou plus par un résident/citoyen américain. De nombreux financements privés et de capital-risque sont disponibles. L'obtention d'un score de crédit américain (FICO) est essentielle pour accéder à un crédit avantageux. |

| Portugal | ~3–4 % (variable) en euros (Euribor + marge) ; était d'environ 1 % pendant la période de taux bas de la BCE. | ~80 % pour les résidents fiscaux ; 65 à 75 % pour les étrangers non-résidents(les banques préfèrent un acompte plus important si vous ne vivez pas/ne travaillez pas au Portugal). | Oui – Les banques locales collaborent activement avec les entrepreneurs expatriés. Aucune condition de citoyenneté n'est requise pour obtenir un prêt, mais la résidence (numéro NIF, adresse locale) simplifie les démarches. Des programmes de financement européens sont disponibles pour les entreprises et accessibles aux résidents. |

Remarques : Les taux d'intérêt sont approximatifs et susceptibles d'évoluer en fonction des conditions du marché. Le ratio prêt/valeur maximal autorisé est le ratio prêt/valeur maximal du prêt hypothécaire. Les expatriés devraient conserver des comptes bancaires et des lignes de crédit locaux pour se constituer un historique. Dans tous les pays, le statut de résident de longue durée renforce la propension des banques à accorder des prêts, car il témoigne de leur engagement envers le pays.

De nombreuses banques exigent des soldes minimums pour éviter les frais ou pour bénéficier de certains avantages, que les expatriés devraient prendre en compte lors du choix d'une institution financière.

Royaume-Uni – Finance mondiale et santé publique

Accès aux prêts pour expatriés : Le Royaume-Uni est un centre financier de premier plan (Londres) doté d'un secteur bancaire mature. Les expatriés titulaires d'un visa de travail ou d'un permis de séjour permanent (permis de séjour illimité) peuvent généralement obtenir des prêts hypothécaires similaires à ceux des résidents locaux. Les prêteurs accordent souvent un ratio prêt/valeur d'environ 75 à 80 % pour les acheteurs qualifiés, et il existe un marché dynamique de prêts hypothécaires pour expatriés, même pour les non-résidents (exigeant généralement des apports plus importants). En 2023, les taux hypothécaires britanniques ont grimpé en flèche : un taux fixe à 2 ans (75 % LTV) a culminé autour de 6.44 % en raison des hausses de taux de la Banque d'Angleterre, avec des taux variables standard en moyenne 8.74 %Bien que le taux d'accès au crédit soit élevé par rapport aux normes britanniques, les expatriés disposant de revenus ou d'un crédit solides au Royaume-Uni peuvent néanmoins accéder à des financements. Des prêts aux entreprises sont disponibles auprès des banques locales ; cependant, certains prêts garantis par l'État (comme les prêts aux startups) peuvent nécessiter une résidence. L'accès au crédit est globalement élevé : le Royaume-Uni utilise des scores de crédit, mais les nouveaux arrivants peuvent se constituer rapidement un crédit en détenant des comptes bancaires et des cartes de crédit au Royaume-Uni. De plus, de nombreuses banques britanniques imposent un solde minimum pour certains comptes, ce que les expatriés doivent connaître pour éviter les frais de service mensuels.

Stabilité des assurances et des banques : L’un des principaux avantages de la résidence au Royaume-Uni est l’accès à la Service national de santé (NHS) – tous les résidents (y compris les expatriés) bénéficient de soins de santé gratuits ou à faible coût. Cela réduit considérablement le besoin d'assurance maladie privée – une assurance maladie privée complète coûte en moyenne environ $4,000 annuellement, soit bien moins que dans de nombreux pays. Les assurances vie et biens sont faciles à obtenir à des tarifs standards, et de nombreux employeurs proposent des régimes collectifs. Le Royaume-Uni dispose d'un système bancaire très stable et d'une réglementation stricte. Les dépôts sont protégés jusqu'à £85,000 par personne par le Financial Services Compensation Scheme (environ 105,000 XNUMX $), garantissant ainsi une tranquillité d'esprit. Les services financiers sont bien développés : les expatriés peuvent ouvrir des comptes bancaires, transférer de l'argent librement et bénéficier de services fintech de premier ordre sur le marché libre britannique. La double nationalité est reconnu ici; le Royaume-Uni permet Les ressortissants britanniques peuvent détenir d’autres nationalités.

Options de résidence et de citoyenneté :

Visa Travailleur Qualifié : Pour les personnes disposant d'une offre d'emploi au Royaume-Uni répondant aux exigences salariales et de compétences. Généralement valable 5 ans, ce permis ouvre droit à la résidence permanente (ILR).

Visas d'innovateur et de startup : Pour les entrepreneurs qui investissent dans une entreprise britannique (un investissement d'environ 50 3 £ était auparavant requis ; désormais, un système basé sur l'approbation est en place). Ce système peut également conduire à l'ILR en environ XNUMX ans si l'entreprise remplit les critères.

Visa d'investisseur (fermé) : Le visa d'investisseur de niveau 1 (2 millions de livres sterling requis) est suspendu à partir de 2022, mais des voies alternatives existent pour les migrants de grande valeur (par exemple Visa de talent mondial pour les personnes hautement qualifiées, ou Visa d'ascendance (pour ceux dont les grands-parents sont nés au Royaume-Uni).

Résidence permanente (ILR) : Réalisé après 5 ans sur la plupart des visas de travail. L'ILR accorde presque tous les droits d'un citoyen.

Citoyenneté: Éligible 1 an après l'ILR (soit environ 6 ans au total). Le Royaume-Uni autorise la double nationalité, ce qui permet aux expatriés se naturaliser britannique sans renoncer leur citoyenneté d'origine, ce qui le rend attrayant pour ceux qui recherchent un deuxième passeport.

Suisse – Banques stables, services bancaires offshore et taux bas pour les résidents

Accès aux prêts pour expatriés : La Suisse se classe régulièrement parmi les destinations privilégiées des expatriés en matière de financement, réputée pour sa stabilité bancaire et ses taux d'intérêt extrêmement bas. Les résidents étrangers (titulaires d'un permis de séjour B ou C) peuvent accéder à des prêts hypothécaires suisses, qui offrent certains des meilleurs services financiers. les taux d'intérêt les plus bas au monde. Même après les récents ajustements de taux, Les taux hypothécaires fixes sur 10 ans ne sont en moyenne que d'environ 1.13 % Fin 2024, et des taux variables d'environ 1.6 à 2.3 %. Ces prêts bon marché rendent le financement immobilier très attractif si vous vivez et travaillez en Suisse. Les banques exigent généralement au moins 20% acompte (80 % LTV max.) de toute personne – citoyen ou expatrié – garantissant ainsi aux emprunteurs une participation financière. Les expatriés peuvent être confrontés à des restrictions d'achat immobilier s'ils ne sont pas originaires de l'UE (la loi Lex Koller limite l'accès des étrangers non-résidents à certains biens), mais en tant que résident légal, vous pouvez acquérir une résidence principale relativement facilement. Des prêts commerciaux et des lignes de crédit sont accessibles aux entrepreneurs expatriés qui créent une entreprise suisse, bien que les prêts suisses conservateurs nécessitent souvent des garanties ou des finances solides. Cela dit, l'environnement favorable aux entreprises et l'expertise en gestion de patrimoine de la Suisse offrent des possibilités de financement aux expatriés qui en ont les moyens.

Stabilité des assurances et des banques : Tous les résidents suisses doit obtenir une assurance maladie auprès d'assureurs privés dans les 3 mois suivant l'arrivée. Il n'existe pas de système de santé national gratuit, mais le système garantit à chacun une couverture de base. La prime de base moyenne est d'environ 300 à 500 CHF par mois (environ 4,000 6,000 à 5 2023 $ par an), selon l'âge et le canton. Cela garantit l'accès aux soins de santé suisses de haute qualité. De nombreux expatriés souscrivent des compléments privés pour une couverture plus étendue, mais les soins médicaux sont globalement complets. Il est à noter que les coûts de l'assurance maladie internationale pour les expatriés en Suisse sont inférieurs à ceux de nombreux autres pays. La Suisse ne figurait même pas parmi les XNUMX pays les plus chers lors d'une enquête de XNUMX (Hong Kong et Singapour étaient bien plus élevés). Au-delà de la santé, les assurances vie, biens et véhicules sont facilement accessibles ; la Suisse a même une assurance responsabilité civile obligatoire dans certains cas, reflétant sa culture d'aversion au risque. Le système bancaire suisse est réputé pour sa fiabilité. stabilité et sécurité – Les banques suisses sont fortement réglementées et bien capitalisées. La protection des dépôts couvre jusqu'à 100,000 110 CHF (environ XNUMX XNUMX $) par déposant. Les expatriés vantent souvent la tranquillité d'esprit que procure le fait de conserver son argent dans les banques suisses (qui privilégient la confidentialité et la prudence). Pour les investisseurs, l'ouverture d'un compte de courtage en Suisse donne accès à une large gamme de produits et services financiers. L'absence de contrôle des changes facilite les transferts de fonds. Globalement, la Suisse offre une environnement financier sécurisé pour les expatriés. Et surtout, cela permet double nationalité sans restriction depuis 1992, donc si vous êtes naturalisé suisse, vous pouvez conserver votre nationalité d'origine.

Options de résidence et de citoyenneté :

Permis de travail (permis B) : Les ressortissants de pays tiers doivent obtenir un permis de séjour parrainé par leur employeur (des quotas s'appliquent). Les ressortissants de l'UE/AELE bénéficient d'un accès plus facile grâce à la libre circulation. 5 à 10 ans de résidence continue (selon la nationalité et le niveau d'intégration), on peut obtenir un permis C (résidence permanente).

Résidence des investisseurs et des retraités : La Suisse n'a pas de « visa doré » officiel, mais les personnes fortunées peuvent négocier leur résidence cantonale en payant un impôt forfaitaire annuel (souvent supérieur à 150 55 CHF). Les retraités de plus de XNUMX ans disposant d'un patrimoine suffisant peuvent également bénéficier de ce régime.

Visa Entrepreneur : Si vous créez une entreprise créatrice d'emplois locaux, les autorités peuvent vous accorder un permis de séjour (au cas par cas pour les investisseurs non européens). En règle générale, il est nécessaire de prouver un bénéfice économique significatif ou un investissement substantiel.

Citoyenneté: Admissible après 10 ans Durée de résidence (la durée de certains permis compte, et les années entre 8 et 18 ans comptent double). Doit démontrer son intégration (y compris la maîtrise d'une langue nationale et l'engagement communautaire). Suisse permet la double nationalitéLes expatriés peuvent ainsi se naturaliser sans perdre leur passeport d'origine. La procédure d'obtention de la citoyenneté est fédérale, cantonale et communale, ce qui nécessite une approbation aux trois niveaux, soulignant ainsi l'importance de l'intégration locale.

Singapour – Le moteur financier des expatriés en Asie (résidence, frais de transaction à l'étranger)

Accès aux prêts pour expatriés : Singapour est un centre financier de premier plan avec des banques modernes et un environnement favorable au crédit. si vous êtes résidentLes expatriés peuvent obtenir des prêts hypothécaires pour des biens privés, mais Singapour fait une forte distinction entre les citoyens, les résidents permanents (RP) et les acheteurs étrangers. Les résidents permanents ont un gros avantageLes résidents permanents bénéficient d'un prêt immobilier d'environ 75 % et ne paient que 5 % de droits de mutation supplémentaires sur un premier bien. En revanche, les étrangers sans statut de résident permanent sont confrontés à d'importants obstacles, notamment un taux d'intérêt très élevé. 60 % de droits de timbre sur tout achat résidentiel (augmenté en 2023 pour calmer le marché). Cela signifie qu'un étranger achetant un appartement d'un million de dollars paierait 1 600 dollars d'impôts supplémentaires, ce qui est prohibitif. Cette politique incite de nombreux expatriés à demander une résidence permanente avant d'acheter un bien immobilier. Les taux d'intérêt à Singapour ont augmenté par rapport aux niveaux extrêmement bas de moins de 2 % d'il y a quelques années : à la mi-2023, les taux locaux les taux hypothécaires oscillent entre 3.65 et 3.75 % Pour des forfaits fixes de 2 ans. Ces taux restent modérés et compétitifs. Les expatriés titulaires d'un permis de travail valide peuvent demander un prêt, mais les banques prendront en compte la stabilité de votre emploi et pourront être légèrement plus prudentes si vous disposez d'un visa de courte durée. Côté entreprises, Singapour soutient activement les PME, mais les prêts PME garantis par l'État nécessitent une participation locale. Programme de financement des entreprises, par exemple, impose au moins 30 % d'actionnariat local (Singapourien/RP) Pour qu'une entreprise soit éligible, il est donc judicieux pour les entrepreneurs expatriés d'obtenir un statut de résident permanent ou de s'associer à un entrepreneur local pour accéder à des prêts et subventions à faible taux d'intérêt pour PME. Le financement privé et le capital-risque sont également abondants dans l'écosystème des startups singapouriennes, ce qui offre aux expatriés des possibilités de financement. Globalement, l'obtention d'un statut de résident permanent permet d'accéder à l'ensemble des financements abordables de Singapour (des prêts immobiliers aux capitaux d'entreprise).

Stabilité des assurances et des banques : Singapour bénéficie d'un secteur de l'assurance de pointe et d'un système de santé de premier ordre, mais les expatriés devraient prévoir une couverture privée. Les locaux bénéficient de Medisave et d'autres aides, contrairement aux résidents étrangers. pas Bénéficiez automatiquement de soins de santé gratuits. La plupart des expatriés bénéficient d'une couverture santé offerte par leur employeur ou souscrivent à des régimes internationaux. Les coûts peuvent être élevés ; Singapour a été classé premier. 3ème pays le plus cher pour l'assurance santé des expatriés en 2023, avec une prime annuelle moyenne d'environ $7,028(Les plans locaux courants peuvent être moins chers ; ce chiffre reflète une couverture internationale complète.) Malgré le coût, la qualité des soins médicaux est excellente. D'autres assurances : assurance automobile, assurance locataire, etc., sont facilement disponibles et à des prix compétitifs, bien que posséder une voiture soit notoirement cher pour d'autres raisons (taxes COE). Le secteur bancaire à Singapour est extrêmement robuste et strictement réglementé par l'Autorité monétaire de Singapour (MAS). Les banques de Singapour sont parmi les plus sûres d'Asie ; il y a assurance-dépôts jusqu'à 75,000 100,000–XNUMX XNUMX S$ Par déposant (environ 55 74 à XNUMX XNUMX dollars américains). La stabilité financière est un atout majeur : Singapour se classe souvent en tête en termes de stabilité politique et de faible corruption, ce qui incite les expatriés à conserver leurs actifs en toute confiance. L'absence de contrôle des capitaux permet de transférer et de transférer librement de l'argent. De nombreuses banques singapouriennes offrent des avantages pour les comptes avec dépôt direct, comme l'exonération des frais et un accès anticipé aux fonds. L'inclusion financière est élevé : en tant que titulaire d'un permis de travail ou d'un permis de résidence permanente, vous pouvez ouvrir des comptes, obtenir des cartes de crédit et même investir via des plateformes de courtage locales. Un avertissement : la citoyenneté à Singapour est restrictive – il est difficile à obtenir et la double nationalité n'est pas autoriséeLa plupart des expatriés visent la résidence à long terme (RP) plutôt que la citoyenneté, conservant ainsi leur passeport d'origine tout en accédant aux avantages financiers de Singapour.

Options de résidence et de citoyenneté :

Pass Emploi (PE) : Visa de travail principal à Singapour pour les professionnels (nécessite une offre d'emploi et un salaire minimum de 5,000 1 dollars singapouriens pour les nouveaux candidats, plus élevé pour les candidats plus anciens). Valable 2 à XNUMX ans et renouvelable. Des visas similaires incluent le S Pass (travailleurs moyennement qualifiés) et EntrePass (pour les entrepreneurs porteurs de startups innovantes).

Résidence permanente (RP) : Après avoir travaillé à Singapour pendant 6 à 12 mois avec un permis de séjour temporaire, de nombreux expatriés demandent la résidence permanente. L'obtention de la résidence permanente est soumise à des conditions strictes, compte tenu du salaire, du niveau d'études et des liens avec Singapour. La résidence permanente est très recherchée car elle offre des avantages (accès facilité aux prêts et allègement des droits de propriété). Remarque : les hommes résidents permanents sont soumis au service militaire singapourien s'ils l'obtiennent jeune.

Programme mondial des investisseurs (GIP) : A résidence par investissement régime. Investir 2.5 millions de dollars Une entreprise singapourienne, nouvelle ou existante, ou un fonds agréé, peuvent permettre à un particulier (et à sa famille) d'obtenir le statut de résident permanent. Ce programme s'adresse aux investisseurs fortunés qui souhaitent acquérir le statut de résident permanent en stimulant la croissance économique.

Citoyenneté: Admissible après 2 ans en tant que RP, mais l'approbation est rigoureuse. Il faut faire preuve d'une profonde intégration et d'un engagement profond. Il est important de noter que Singapour exige que les nouveaux citoyens renoncent à toutes les autres nationalités. – La double nationalité n'est pas autorisée. Ainsi, de nombreux expatriés conservent leur statut de résident permanent indéfiniment plutôt que de renoncer à leur nationalité d'origine. Ceux qui se naturalisent bénéficient d'un passeport valide et de pleins droits (par exemple, la possibilité d'acquérir un logement social subventionné), mais il s'agit d'une décision importante en raison de l'exclusivité de la citoyenneté singapourienne.

Émirats arabes unis – Un pôle d'opportunités avec des exigences de résidence et de solde minimum en constante évolution

Accès aux prêts pour expatriés : Les Émirats arabes unis (notamment Dubaï et Abou Dhabi) sont devenus un pôle d'attraction pour les investisseurs et entrepreneurs expatriés, grâce à un secteur financier en pleine expansion. Traditionnellement, les expatriés aux Émirats arabes unis étaient confrontés à des difficultés de financement, mais les récentes réformes ont amélioré l'accès. Les expatriés Résidents des EAU (titulaires d'un visa de résidence et d'une carte d'identité émiratie) peuvent obtenir des prêts hypothécaires locaux pour des biens immobiliers situés dans des zones désignées comme étant en pleine propriété. Les banques proposent généralement jusqu'à 80 % LTV pour les résidents expatriés, contre 85 % pour les ressortissants des Émirats arabes unis. Les acheteurs étrangers non-résidents peuvent également obtenir des prêts hypothécaires, mais généralement jusqu'à concurrence de 50 % de RPV et souvent à des taux d'intérêt légèrement plus élevés ou assortis de conditions plus strictes. Par conséquent, devenir résident (via un visa de travail ou un visa d'investisseur) augmente considérablement votre capacité d'emprunt immobilier. Les taux d'intérêt hypothécaires aux Émirats arabes unis sont compétitifs ; de nombreuses banques proposent des taux fixes autour de ~% 4 dans le contexte actuel. Par exemple, une grande banque propose des prêts immobiliers à taux fixe sur 3 ans à 3.99% –4.24%Les taux sont souvent indexés sur le taux interbancaire offert aux Émirats arabes unis (EIBOR), majoré d'une marge. Le dirham des Émirats arabes unis étant indexé sur le dollar américain, l'évolution des taux suit celle des États-Unis : en 2023, les taux ont parfois atteint environ 5 % et plus, suite au resserrement de la Fed, mais ils restent modérés. Les expatriés devront justifier de revenus aux Émirats arabes unis et, généralement, effectuer un virement de salaire à la banque prêteuse pour bénéficier des meilleurs taux (de nombreuses banques offrent des réductions de taux si vous créditez votre salaire mensuel sur un compte chez elles). le financement des entreprises Les Émirats arabes unis ont toujours exigé un parrainage local pour les entreprises, mais depuis quelques années, la propriété étrangère à 100 % est autorisée dans de nombreux secteurs. Les banques accordent des prêts aux entreprises détenues par des expatriés, mais elles peuvent exiger des états financiers de plusieurs années ou des garanties personnelles. Des programmes gouvernementaux pour les PME (comme le Fonds Khalifa) existent, mais sont principalement destinés aux entreprises détenues par des Émiratis. Cependant, les zones franches et les nouveaux écosystèmes de startups à Dubaï offrent des financements alternatifs (capital-risque, etc.). Globalement, les Émirats arabes unis progressent en matière d'inclusion du crédit pour les expatriés : une fois la résidence établie et un historique bancaire local, l'accès au prêt est tout à fait possible.

Stabilité des assurances et des banques : Les Émirats arabes unis offrent une environnement d'assurance mixteIl n’existe pas de système de santé universel pour les expatriés. l'assurance maladie est obligatoire Pour les résidents (les employeurs sont tenus de la fournir à Dubaï et à Abou Dhabi). Cela signifie que la plupart des expatriés bénéficient d'une couverture santé privée partiellement ou entièrement prise en charge par leur employeur. Le coût de l'assurance maladie aux Émirats arabes unis est élevé par rapport aux normes mondiales (4e pays le plus cher) : la prime moyenne pour un expatrié s'élève à environ 5,687 $ par année Pour une couverture complète, de nombreux régimes d'assurance de base proposés par les employeurs sont moins chers et offrent une couverture limitée. Il est important pour les expatriés d'être assurés, car les soins de santé sont majoritairement privés (à l'exception des urgences et de certains hôpitaux publics à Abou Dhabi). Outre la santé, d'autres produits d'assurance – automobile, habitation et vie – sont largement disponibles auprès des assureurs locaux et internationaux. Les primes peuvent varier ; l'assurance automobile, par exemple, représente souvent environ 1.5 à 2 % de la valeur annuelle du véhicule pour une couverture complète, et l'assurance habitation est relativement abordable (les Émirats arabes unis n'appliquent pas d'impôt sur le revenu ni d'impôt foncier, ce qui permet de compenser ces coûts). Stabilité bancaire Aux Émirats arabes unis, la situation est généralement solide : les grandes banques (par exemple Emirates NBD, First Abu Dhabi Bank) sont bien capitalisées et le gouvernement a l'habitude de soutenir les banques (comme on l'a vu lors de la crise de 2009). Un bémol : les Émirats arabes unis ne disposent pas encore d’un système officiel d’assurance des dépôts. garantir les dépôts des clients. En pratique, le gouvernement a est intervenu pour protéger les déposants En temps de crise, des projets de garantie des dépôts ont été évoqués. Malgré l'absence d'une garantie formelle de type FDIC, les expatriés font généralement confiance au système, compte tenu de la richesse des Émirats arabes unis et du soutien de leur secteur bancaire. L'ancrage du dirham au dollar américain assure également la stabilité de la monnaie. De plus, les Émirats arabes unis sont un environnement dollarisé (De nombreux expatriés détiennent des comptes en USD et en AED, indifféremment), et la libre circulation des capitaux est autorisée (pas de contrôle des changes). Globalement, l'infrastructure financière des Émirats arabes unis est moderne : les expatriés peuvent ouvrir rapidement des comptes bancaires et utiliser des services bancaires numériques avancés. Gardez simplement à l'esprit que la double nationalité n'est généralement pas disponible – les Émirats arabes unis n’accordent la citoyenneté que dans de très rares cas, et bien qu’ils aient commencé à autoriser la double nationalité pour ces cas sélectionnés, pour la plupart des expatriés, l’objectif réaliste est la résidence à long terme, et non la citoyenneté émiratie.

Options de résidence et de citoyenneté :

Visa de travail (visa de résidence) : Obtenu par un emploi aux Émirats arabes unis. C'est la voie la plus courante : votre employeur sponsorise votre visa de résidence (généralement de 2 à 3 ans, renouvelable). Cela vous permet également de parrainer des personnes à charge. Détenir un visa de travail et de résidence suffit pour accéder au financement et à l'assurance locaux, comme indiqué.

Visas d'investisseur et de propriété : Les EAU proposent Visas d'or pour une résidence de longue durée. Par exemple, un Visa doré de 10 ans peut être obtenu en achetant propriété d'une valeur d'au moins 2 millions d'AED (environ 540 1 $), ou en investissant dans/créant une entreprise répondant à certains critères (par exemple, une start-up générant un chiffre d'affaires d'un million d'AED ou un talent exceptionnel reconnu). Il existe également un visa d'investisseur immobilier de 5 ans (généralement pour un investissement d'environ 5 millions d'AED). Ces visas ne confèrent pas la citoyenneté, mais garantissent la stabilité. Surtout, ils sont résidences renouvelables à long terme qui permettent aux expatriés de se sentir en sécurité et de s’implanter financièrement.

Visas pour travailleurs indépendants/travail à distance : Les Émirats arabes unis ont introduit un visa de travail à distance (permis d'un an) et Visa Vert (Résidence de 5 ans pour les freelances ou les professionnels autofinancés) pour attirer les nomades numériques et les entrepreneurs. Si ces visas confèrent un statut de résident (et donc un accès aux banques et assurances locales), ils nécessitent une preuve de revenus suffisants (par exemple, environ 3,500 XNUMX $ par mois pour le visa de télétravail).

Citoyenneté: La naturalisation est extrêmement rare. Les Émirats arabes unis n'accordent la citoyenneté que sur invitation. Récemment, la législation a été modifiée pour permettre à des investisseurs, des scientifiques et des talents sélectionnés d'être nominés pour la citoyenneté émirienne. Dans ce cas, les Émirats arabes unis peut autoriser la double nationalité (une nouveauté). Cependant, pour la grande majorité, la citoyenneté émirienne n'est ni accessible ni nécessaire pour bénéficier d'avantages financiers. résidence de longue durée (via le travail ou le Golden Visa) est l'objectif pratique final pour les expatriés, offrant de nombreux avantages de la citoyenneté (à l'exception du droit de vote) sans avoir à renoncer à la citoyenneté d'origine.

États-Unis – Immenses opportunités de financement (pour les détenteurs de la carte verte)

Accès aux prêts pour expatriés : Les États-Unis sont la plus grande économie et le plus grand système financier du monde – les expatriés qui établissent une résidence légale trouvent près de options de financement illimitéesLes banques et les prêteurs américains sont ouverts à l'octroi de prêts hypothécaires aux ressortissants étrangers, mais le statut de résident fait une grande différenceSi vous devenez résident permanent des États-Unis (titulaire d'une carte verte) ou même titulaire d'un visa de travail de longue durée (comme le H-1B), vous pouvez généralement accéder à des prêts immobiliers aux mêmes conditions que les citoyens américains. Les apports peuvent être aussi faibles que 5 à 10 % pour les résidents ayant un bon dossier de crédit (certains programmes fédéraux, comme les prêts FHA, autorisent un apport de 3.5 % pour les résidents permanents). Les étrangers non-résidents peuvent toujours acheter un bien immobilier aux États-Unis, mais ils ont souvent besoin d'un apport d'environ 30 % et peuvent se voir imposer des taux plus élevés ou des documents supplémentaires. Les taux d'intérêt aux États-Unis dépendent des cotes de crédit et des conditions du marché ; début 2025, les taux hypothécaires étaient d'environ 5-7% Pour les prêts à taux fixe sur 30 ans (ayant augmenté avec la hausse des taux de la Réserve fédérale), les expatriés devront se constituer un historique de crédit aux États-Unis pour bénéficier des taux préférentiels ; cela peut se faire en un an ou deux en utilisant des cartes de crédit et en payant à temps. L'ampleur du marché du crédit américain permet également aux expatriés ayant un statut légal d'y accéder. prêts automobiles, prêts personnels et lignes de crédit Les entrepreneurs peuvent facilement se lancer. Les États-Unis offrent une multitude de financements : capital-risque, prêteurs privés et prêts bancaires aux petites entreprises. Le facteur déterminant est souvent le statut d'immigration, notamment : Prêts SBA (Small Business Administration) exiger qu'au moins 51 % des entreprises appartiennent à des citoyens américains ou à des résidents permanentsEn d'autres termes, un entrepreneur expatrié a tout intérêt à posséder une carte verte ou un partenaire citoyen pour accéder à des financements SBA à faible taux d'intérêt. À défaut, de nombreux financements privés sont encore disponibles, même s'ils peuvent être plus élevés. Globalement, les États-Unis offrent aux expatriés la possibilité de profiter d'un marché du crédit incroyablement dynamique : une fois franchi l'obstacle initial de la résidence et de la solvabilité américaines, le financement d'un logement ou d'une entreprise est parmi les plus accessibles au monde.

Stabilité des assurances et des banques : Les États-Unis représentent un paradoxe pour les expatriés en matière d'assurance. D'un côté, sans doute le secteur de l'assurance le plus développé avec un choix abondant ; d'autre part, l'assurance maladie aux États-Unis est notoirement coûteuse et complexe. Contrairement à de nombreux pays, il n'existe pas de système de santé universel pour les résidents. Les expatriés ayant un emploi bénéficient généralement d'une assurance maladie financée par leur employeur, ce qui est essentiel étant donné que Les États-Unis ont les primes d'assurance maladie moyennes les plus élevées pour les expatriés à l'échelle mondiale à environ 9,817 XNUMX $ par anSi vous n'êtes pas couvert par un employeur, les régimes privés individuels peuvent être coûteux, bien que les bourses de l'Affordable Care Act proposent des formules (les prix varient selon l'État et le revenu). Malgré ce coût, des soins de qualité sont disponibles : de nombreux expatriés prévoient une assurance santé internationale incluant une couverture aux États-Unis en raison des frais médicaux élevés. D'autres types d'assurance – auto, habitation, responsabilité civile – sont largement disponibles et généralement abordables en raison de la concurrence sur le marché. Par exemple, une assurance auto peut coûter quelques centaines de dollars par semestre, selon l'État et le dossier de conduite. Une assurance vie est également facile à obtenir pour les résidents. Le système bancaire est très sûr (même avec les récentes fusions bancaires très médiatisées, les déposants ont été protégés). Les dépôts sont assurés jusqu'à 250,000 XNUMX $ par déposant Dans les banques assurées par la FDIC, l'une des garanties les plus élevées au monde. De nombreuses banques américaines facturent des frais de service mensuels, mais ceux-ci peuvent souvent être supprimés grâce aux dépôts directs ou au maintien d'un solde minimum. Les grandes banques et coopératives de crédit américaines proposent des services bancaires complets aux expatriés ; l'ouverture d'un compte peut nécessiter un numéro de sécurité sociale ou un ITIN, mais même les non-résidents peuvent ouvrir certains comptes (avec plus d'efforts). Une fois votre carte verte ou votre numéro de sécurité sociale (SSN) en poche, vous pouvez participer pleinement au système de crédit américain. Autre avantage : le dollar américain est une monnaie de réserve mondiale, ce qui élimine le risque de change pour vos actifs en USD. Il n'y a pas de contrôle des capitaux : vous pouvez transférer et transférer de l'argent librement, même si la conformité fiscale (FATCA, etc.) est importante pour les citoyens américains à l'étranger. En résumé, les États-Unis offrent une stabilité financière robuste et des options d'assurance, bien qu'avec un avertissement selon lequel la couverture santé est une considération critique (et la double nationalité est autorisée, ce qui aide si vous envisagez de garder des liens à l'étranger).

Options de résidence et de citoyenneté :

Visas basés sur l'emploi → Carte verte : De nombreux expatriés viennent aux États-Unis avec des visas de travail (H-1B, travailleur spécialisé, L-1, O-1, etc.). Ces visas sont temporaires, mais peuvent souvent conduire à une résidence permanente parrainée par l'employeur. Par exemple, un travailleur H-1B peut demander à son employeur de déposer une demande de carte verte (processus PERM). L'obtention d'une carte verte (statut de résident permanent) est essentielle pour accéder à des financements à long terme et est généralement possible en 5 à 10 ans selon le visa et le pays d'origine (les retards varient).

Visa d'investissement (EB-5) : Le Programme Immigrant Investisseur EB-5 accorde une carte verte pour un investissement admissible de 1,050,000 800,000 XNUMX $ (ou XNUMX XNUMX $ dans une région rurale ou à fort taux de chômage) Dans une entreprise américaine qui crée 10 emplois. Le traitement peut prendre quelques années. C'est une voie directe vers la résidence permanente pour ceux qui disposent des capitaux nécessaires.

Parrainage familial: De nombreux expatriés obtiennent également la résidence en épousant un citoyen américain ou par l'intermédiaire d'autres membres de leur famille immédiate. Les visas de conjoint (CR1/IR1) ou de fiancé peuvent donner lieu à une carte verte environ un an après la demande.

Citoyenneté: Un titulaire de carte verte peut demander la citoyenneté américaine après 5 ans de résidence (3 ans si marié à un citoyen américain). La procédure de naturalisation nécessite la réussite d'un test d'anglais et d'instruction civique, ainsi que la prestation de serment. Les États-Unis autorisent la double nationalité – elle permet la double nationalité (ou la pluralité de nationalités) sans renonciation, vous permettant ainsi de conserver votre nationalité d'origine. Devenir citoyen américain vous confère tous les droits (vote, emplois fédéraux, etc.) et vous libère des contraintes d'immigration. Cependant, cela implique également la responsabilité de déclarer vos revenus dans le monde entier (les États-Unis imposent leurs citoyens à l'échelle mondiale, ce qui représente un enjeu financier pour ceux qui se déplacent). De nombreux expatriés estiment que les avantages (un passeport solide, la sécurité du statut) l'emportent sur la charge fiscale, mais il est important d'en être conscient.

Portugal – Prêts abordables, faibles coûts d'assurance, comptes d'épargne exonérés d'impôt et accès rapide à la citoyenneté européenne

Accès aux prêts pour expatriés : Les étrangers rencontrent peu d'obstacles juridiques pour obtenir un prêt au Portugal. Les expatriés peuvent prétendre à un prêt immobilier comme les locaux, même si les non-résidents doivent généralement verser un apport plus important, environ 30 % du prix du bien (soit environ 70 % du ratio prêt/valeur). En revanche, les expatriés résidant au Portugal peuvent accéder à des prêts hypothécaires avec un ratio prêt/valeur plus élevé (jusqu'à environ 80 %) et à un plus large choix de prêteurs. Les banques portugaises exigent un apport personnel. Numéro d'identification fiscale (NIF), une preuve de revenus stables et un historique de crédit solide pour obtenir un prêt. Des prêts aux entreprises sont disponibles si l'expatrié établit une présence commerciale locale, mais les banques examineront attentivement le plan d'affaires et pourront exiger des garanties ou des cautions personnelles compte tenu du risque plus élevé. Ouvrir un compte d'épargne au Portugal peut aider les expatriés à gérer leurs finances et à épargner pour de futurs investissements.

Taux d'intérêt et accessibilité au crédit : Les taux d'intérêt hypothécaires au Portugal sont modérés par rapport aux normes de l'UE, se situant en moyenne autour de 4% Pour les nouveaux prêts immobiliers. De nombreuses banques proposent aux expatriés des taux comparables à ceux des résidents locaux, à condition que la situation financière du demandeur soit saine. Au Portugal, l'octroi de crédit est basé sur les revenus et la solvabilité, plutôt que sur un score de crédit international. Les prêteurs examineront attentivement votre stabilité financière et vos antécédents avant de vous accorder un prêt. Pour bâtir votre crédit en tant qu'expatrié, il est conseillé d'ouvrir un compte bancaire portugais et éventuellement d'obtenir une carte de crédit locale ou un petit prêt, en les utilisant de manière responsable. Au fil du temps, un comportement de remboursement régulier et la tenue de comptes portugais permettront d'établir un dossier de crédit positif, facilitant l'accès à des financements plus importants (par exemple, un prêt automobile ou une ligne de crédit professionnelle) à des conditions avantageuses.

Polices d'assurance et primes : Les expatriés au Portugal bénéficient d'options d'assurance relativement abordables. Voici quelques points clés à prendre en compte :

Assurance santé: Bien que les soins de santé publics soient accessibles aux résidents légaux, de nombreux expatriés optent pour une assurance maladie privée afin de bénéficier d'une couverture complémentaire. Les régimes privés sont généralement peu coûteux, avec des primes de base variant d'environ 20-50 € par mois (environ 22 à 55 dollars) pour un adulte en bonne santé – bien que les coûts augmentent avec l'âge et l'accès à des prestations complètes. Une assurance maladie internationale ou une assurance voyage est requise pour certains visas (comme D7 ou D8), mais une fois résident, vous pouvez également bénéficier du système national de santé avec une participation financière minimale.

Assurance habitation/biens : L'assurance habitation est obligatoire pour les propriétaires au Portugal. Une assurance habitation de base coûte environ 80 à 100 € par an, couvrant généralement les dommages structurels causés par des aléas (incendie, inondation, etc.). Une couverture étendue (pour les biens de valeur, la responsabilité civile ou les résidences secondaires) peut entraîner une légère augmentation des primes (souvent à partir de 100 € et plus par an). Ces coûts d'assurance sont faibles par rapport à ceux de nombreux pays, ce qui constitue un avantage pour les expatriés qui achètent un bien immobilier.

Assurance-vie: L'assurance vie est facultative, mais souvent recommandée, surtout si vous avez un prêt immobilier portugais (les prêteurs peuvent exiger une cession de police pour couvrir le prêt). Les primes sont assez raisonnables, en moyenne. 50 à 100 € par an Pour une assurance vie temporaire de base, selon l'âge et la couverture. Cette assurance offre une protection financière pour vos obligations familiales ou de prêt, et les expatriés peuvent bénéficier d'une couverture similaire à celle des locaux, à condition de respecter les conditions de santé.

Réglementation financière et stabilité bancaire : Siège de la Banque du Portugal à Lisbonne, symbole du secteur bancaire stable et bien réglementé du pays. Le système bancaire portugais est considéré comme stable et étroitement réglementé par la Banque du Portugal (la banque centrale), sous la supervision de l'UE. Toutes les banques portugaises participent à un système national de garantie des dépôts. protège les fonds des déposants jusqu'à 100,000 XNUMX € par banque (environ 105,000 XNUMX $, offrant une tranquillité d'esprit aux épargnants). Les expatriés peuvent ouvrir des comptes même en tant que non-résidents, et les banques portugaises n'appliquent généralement pas de taux d'intérêt négatifs sur les dépôts. Le pays a renforcé sa surveillance financière ces dernières années, et les grandes banques sont bien capitalisées et soumises à la réglementation de la Banque centrale européenne. Ce cadre réglementaire robuste garantit un niveau élevé de sécurité bancaire aux expatriés, avec de faibles taux de fraude et une solide protection des consommateurs.

Options de résidence et de citoyenneté :

Le Portugal propose plusieurs voies d'obtention de visa de résidence pour les expatriés, chacune avec ses propres exigences financières et avantages :

Visa doré (résidence d'investissement) : Un programme de résidence accéléré pour les investisseurs non européens. Il requiert un investissement admissible au Portugal, à partir d'environ €250,000 (pour les projets de patrimoine culturel) jusqu'à 500,000€+ dans l'immobilier ou les fonds d'investissement. (Remarque : l'investissement immobilier résidentiel direct dans les zones à forte demande a récemment été restreint dans le cadre du Golden Visa.) En contrepartie, les investisseurs et les membres de leur famille immédiate reçoivent des permis de séjour renouvelables avec des conditions de séjour minimales (environ 7 jours par an au Portugal) et devenir éligible à la résidence permanente ou à la citoyenneté après cinq ans.

Visa nomade numérique (D8) : Un visa adapté aux travailleurs à distance et aux freelances introduit en 2022. Les candidats doivent démontrer un emploi à distance ou une activité commerciale en dehors du Portugal et un revenu mensuel élevé (environ quatre fois le salaire minimum portugais, grossièrement 3,300-3,500 € par mois). Preuve de revenus de l'année écoulée et d'épargne d'au moins €10,000 sont exigés comme garantie financière. Le visa D8 accorde un permis de séjour d'un an (prolongeable) ou de deux ans, permettant aux expatriés de vivre et de travailler au Portugal en tant que résidents fiscaux s'ils séjournent plus de 183 jours. Il est renouvelable et peut conduire à la résidence permanente et à la citoyenneté après cinq ans, comme les autres visas.

Visa D7 (Visa de Revenu Passif) : Une voie populaire pour les retraités et les entrepreneurs disposant de revenus passifs. Les candidats doivent justifier d'un flux de revenus passifs fiable d'environ € 870 par mois (indexé sur le salaire minimum) provenant de sources telles que les pensions, les loyers, les dividendes ou le travail à distance, ainsi que d'une épargne suffisante (environ €10,000 (en fonds). Le visa D7 donne droit à un permis de séjour (initialement valable 2 ans, puis renouvelable 3 ans) sans obligation d'investissement. Les résidents D7 doivent passer la majeure partie de l'année au Portugal et, après cinq ans de résidence continue, ils peuvent demander la résidence permanente ou la citoyenneté.

Permis de travail (visa de travail) : Pour les expatriés ayant une offre d'emploi au Portugal. Un employeur portugais doit parrainer le visa de travail, et le poste peut devoir être annoncé au préalable aux citoyens de l'UE (test du marché du travail), sauf si le candidat est qualifié comme travailleur hautement qualifié. Une fois approuvé, le visa de travail confère un permis de séjour lié à l'emploi. Aucun investissement spécifique n'est requis, hormis un emploi rémunéré, mais l'expatrié doit gagner au moins le salaire minimum portugais (souvent plus pour les postes spécialisés ou la carte bleue européenne). Après 5 ans de travailler et de résider légalement au Portugal, les expatriés peuvent généralement demander la résidence permanente et éventuellement la citoyenneté, tout comme pour les autres catégories de visa.

Citoyenneté: La législation portugaise sur la citoyenneté est très favorable aux expatriés. permet la double nationalité, vous pouvez ainsi conserver votre nationalité d'origine tout en détenant un passeport portugais. Les résidents étrangers peuvent demander naturalisation après 5 ans de résidence légale (l'une des voies les plus rapides de l'UE). Cela signifie que les expatriés qui maintiennent leur résidence grâce à des visas tels que le D7, le D8, le Golden Visa ou un permis de travail peuvent demander la citoyenneté relativement rapidement. La procédure de naturalisation nécessite la réussite d'un examen de portugais de base (niveau A2), la preuve de l'intégration dans la société portugaise et un casier judiciaire vierge. Une fois accordée, la citoyenneté portugaise vous confère tous les droits d'un citoyen de l'UE, y compris la possibilité de vivre et de travailler partout dans l'UE, ce qui constitue un avantage financier et personnel important pour les expatriés qui envisagent une vie durable en Europe.

Ci-dessous, nous présentons des tableaux comparatifs résumant Accessibilité financière, Prestations d'assurance, ainsi Options de résidence/citoyenneté dans ces centres conviviaux pour les expatriés pour une référence rapide.

Tableau comparatif : Parcours de résidence et de citoyenneté

| Pays | Programmes de résidence notables | Investissement (le cas échéant) | Délai avant la résidence permanente | Il est temps de devenir citoyen | Double nationalité? |

|---|---|---|---|---|---|

| United Kingdom | - Visa Travailleur Qualifié : offre d'emploi requise (pas d'investissement direct). \ – Visa Innovateur : start-up approuvée (pas d'investissement minimum, mais nécessite une idée d'entreprise viable). \ – Visa d'ascendance : pour les citoyens du Commonwealth dont les grands-parents sont nés au Royaume-Uni. | 0 £ direct (travailleur qualifié) ; 50 XNUMX £ recommandés pour une startup innovante. | 5 ans (ILR) sur les visas de travail (plus tôt si un visa d'investisseur désormais fermé avait été utilisé). | 6 ans en tout (5+1 après ILR). | Oui |

| Suisse | - Permis de travail (B) : via l'emploi (quota pour les non-UE). \ – Indépendant/Retraité : négocier un impôt forfaitaire avec le canton (pour les personnes fortunées). | Variable – imposition forfaitaire d’environ 250 XNUMX CHF/an d’impôts pour la résidence accélérée. | 5 à 10 ans pour le permis C (ressortissants de l'UE 5 ; la plupart des autres 10, peut être 5 s'ils sont fortement intégrés). | 10 ans (avec permis C, plus critères d'intégration). | Oui |

| Singapour | - Passe d'emploi: besoin d'un emploi (salaire minimum ~ 4 5 à XNUMX XNUMX $/mois). \ – Programme des investisseurs mondiaux : investir 2.5 millions de dollars singapouriens dans une entreprise/un fonds de relations publiques. \ – EntrePass : pour les entrepreneurs avec des startups innovantes (pas d'investissement minimum mais une approbation rigoureuse). | 2.5 millions de dollars singapouriens (environ 1.8 million de dollars) pour la voie des relations publiques des investisseurs. Autres visas de travail : aucun investissement direct requis. | Admissible à la RP après généralement 1 à 2 ans avec un visa de travail (approbation non garantie). La RP est effectivement permanente. | 2+ années en tant que RP à appliquer, mais l'obtention est difficile. | Non |

| Emirats Arabes Unis (Dubaï) | - Visa d'investisseur immobilier : Résidence de 2 ans pour une propriété de 750 XNUMX AED ; Visa doré de 10 ans pour une propriété de 2 millions d'AED \ – Permis de travail: parrainé par l'employeur (voie courante). \ – Visa vert : Auto-parrainage de 5 ans pour les indépendants/propriétaires d'entreprise (preuve de revenu requise). | Propriété de 2,000,000 545 10 AED (XNUMX XNUMX $) pour un visa de XNUMX ans. Aucun investissement requis pour les visas de travail (juste un emploi). | Pas de relations publiques formelles – Le maintien de la résidence se fait par le renouvellement du visa. Les Golden Visas (5 ou 10 ans) sont des permis de résidence de longue durée renouvelables. | N/D – Pas de procédure de citoyenneté systématique pour les expatriés. (Cas exceptionnels uniquement.) | Non (à de rares exceptions près). |

| États-Unis | - Carte verte d'emploi : parrainé par l'employeur (catégories EB-2/EB-3). \ – Carte verte d'investisseur EB-5 : investir 1.05 M$ (ou 800 10 $ dans la zone cible) + créer XNUMX emplois\ – Parrainage familial: parents immédiats de citoyens américains (conjoint, etc.). \ – Loterie de la diversité : 55 XNUMX visas par an (tirage au sort pour les pays éligibles). | 800 1 à 5 million de dollars pour un investissement EB-XNUMX. Les autres voies coûtent principalement des frais, pas d’investissement. | NA (Directement aux relations publiques) – Par exemple, un mariage avec un citoyen américain ou un visa EB-5 mène directement à l'obtention d'une carte verte. Les visas de travail H-1B/L-1 ne confèrent pas en eux-mêmes la résidence permanente, mais permettent une transition vers la résidence permanente en 5 à 10 ans environ. | 5 ans après l'obtention de la carte verte (3 ans si marié à un citoyen américain). | Oui |

| Portugal | - Visa doré (ARI) : 280 500 à XNUMX XNUMX € investissement immobilier/fonds (programme en cours de révision en 2025). \ – Visa D7 « Revenu passif » : pour les retraités ou les travailleurs à distance avec un revenu d'environ 8 XNUMX €/an + logement. \ – Visa nomade numérique : Résidence de travail à distance d'un an (revenu ~1 2,800 €/mois requis). \ – Visas de travail ou d'études : itinéraires standards pour les travailleurs et les étudiants. | 280 500 € (bien immobilier à réhabiliter en zone à faible densité) à 0 7 € (bien immobilier de premier ordre) pour le Golden Visa. XNUMX € pour le DXNUMX (juste un justificatif de revenus). | 5 ans Résidence temporaire, puis admissibilité à la résidence permanente (ou à la citoyenneté directement). Les titulaires d'un Golden Visa remplissent cette condition en maintenant un investissement et un séjour minimum (7 jours/an). | 5 ans (Le Portugal propose la naturalisation après 5 ans de résidence légale, avec test de langue A2). | Oui |

Remarque : les expatriés peuvent également envisager d’ouvrir un compte bancaire offshore pour gérer leur patrimoine et leurs investissements plus efficacement lorsqu’ils vivent à l’étranger.

Caractéristiques essentielles des comptes chèques adaptés aux expatriés

Pour choisir un compte courant en tant qu'expatrié, plusieurs critères sont essentiels. Parmi ceux-ci :

Frais de transaction à l'étranger faibles ou nulsDe nombreuses banques facturent des frais de transaction pour les transactions effectuées à l'étranger, généralement compris entre 1 et 3 % de chaque achat. Pour les expatriés, ces frais peuvent rapidement s'accumuler, ce qui rend indispensable une réduction ou une suppression des frais de transaction. Privilégiez les banques qui ne facturent pas de frais de transaction pour les achats par carte de débit ou qui appliquent des frais minimes.

Accès aux guichets automatiques mondiaux et remboursement des frais: L'accès aux espèces est essentiel pour les expatriés, mais l'utilisation de distributeurs automatiques étrangers peut entraîner des frais élevés. De nombreux comptes adaptés aux expatriés offrent des remboursements internationaux, remboursant les frais encourus aux distributeurs hors des États-Unis. Cette fonctionnalité peut vous faire économiser des frais importants.

Options de virement bancaire multidevises et internationalUn compte adapté aux expatriés doit prendre en charge plusieurs devises, facilitant ainsi les échanges et la gestion des fonds. Certaines banques rendent les virements internationaux moins chers et plus accessibles, ce qui est crucial pour les expatriés qui doivent fréquemment envoyer de l'argent à l'étranger.

Services bancaires en ligne et mobiles robustesUn accès numérique 24h/7 et XNUMXj/XNUMX est essentiel pour les expatriés, car il permet de consulter leur solde, d'effectuer leurs paiements et de suivre leurs transactions en temps réel. Privilégiez les banques proposant des applications mobiles ou des plateformes bancaires en ligne performantes offrant des services complets, notamment le paiement de factures, les dépôts directs et la gestion de compte.

Soutien à la clientèle fiableLes expatriés ont des besoins bancaires spécifiques, nécessitant un service client performant. Choisissez une banque dont le support comprend les problématiques liées aux expatriés, comme la vérification d'identité depuis l'étranger. Un service client compétent et réactif peut faire toute la différence pour une gestion financière fluide.

En donnant la priorité à ces fonctionnalités, les expatriés peuvent trouver des comptes courants qui répondent à leurs besoins spécifiques, garantissant une expérience bancaire sans tracas lorsqu'ils vivent à l'étranger.

Conclusion

Chacun de ces pôles d'accueil des expatriés offre une combinaison unique d'avantages financiers. Par exemple : Les taux d'intérêt ultra-bas de la Suisse, L'accès au crédit robuste de Singapourainsi que, Les soins de santé publics au Royaume-Uni peuvent améliorer considérablement les perspectives financières d'un expatrié. Cependant, l'obtention de ces avantages dépend souvent de l'obtention du statut de résident approprié, qu'il s'agisse d'un visa ou d'un permis de séjour. Résidence permanente à Singapour pour éviter les taxes foncières élevées Carte verte aux États-Unis pour accéder aux prêts commerciaux de la SBA visa de longue durée aux Émirats arabes unis pour un LTV plus élevé sur les prêts hypothécairesLa stabilité et la réglementation sont également importantes : des pays comme la Suisse, le Royaume-Uni et Singapour bénéficient d’environnements bancaires très sûrs avec de solides protections des déposants, tandis que des pôles comme les Émirats arabes unis offrent de nombreuses opportunités mais formalisent encore des garanties (notamment l’assurance des dépôts).

Pour les professionnels et les investisseurs à l'esprit international, flexibilité de la double nationalité Il est également essentiel que les juridictions autorisant la double nationalité (Royaume-Uni, Suisse, Portugal, États-Unis, etc.) facilitent la naturalisation sans renoncer à la nationalité d'origine. À l'inverse, Singapour ou les Émirats arabes unis peuvent être plus adaptés à une résidence de longue durée qu'à un changement de passeport.

Si vous recherchez « le meilleur pays pour un prêt hypothécaire pour expatriés » ou « où les expatriés peuvent-ils obtenir des prêts bon marché », les comparaisons ci-dessus montrent qu'il n'existe pas de réponse universelle. Votre choix doit correspondre à votre carrière, à vos objectifs d’investissement et à votre tolérance à l’intégration.Par exemple, un entrepreneur en technologie pourrait tirer parti L'écosystème des startups de Singapour et éventuellement obtenir des RP pour des avantages financiers, alors qu'un retraité avec un revenu passif pourrait opter pour résidence du Portugal pour profiter de la stabilité bancaire et assurantielle de l'Europe.

En résumé, ces pôles financiers récompensent les expatriés qui s'engagent à résider ou à acquérir la citoyenneté : ils bénéficient ainsi d'un accès privilégié aux marchés du crédit, de meilleurs taux d'assurance et d'une confiance totale dans le système financier local. Utilisez les données et les tableaux ci-dessus pour évaluer vos options et prendre une décision éclairée quant à votre prochaine destination d'expatriation, celle qui vous permettra de préserver votre style de vie. et votre avenir financier.