Введение

Расширение бизнеса в Армении требует четкого понимания местных налоговых обязательств, особенно Регистрация плательщика НДС для иностранных предприятий. Армения взимает 20% налога на добавленную стоимость (НДС) с большинства товаров и услуг, и иностранные компании (нерезиденты), работающие в Армении, могут быть обязаны зарегистрироваться для уплаты НДС при определенных условиях. Это всеобъемлющее руководство объясняет когда требуется регистрация по НДС для иностранных (нерезидентных) организаций, которые квалифицируются как иностранное налогооблагаемое лицо, текущий Пороги регистрации НДС и исключения, пошаговый процесс регистрациии продолжается Соблюдение требований НДС в Армении обязанности. Мы охватываем все типы иностранных предприятий — от поставщиков цифровых услуг и платформ электронной коммерции до импортно-экспортных трейдеров, компаний с физическим присутствием и трансграничных сервисных фирм.

Обзор: НДС и иностранный бизнес в Армении

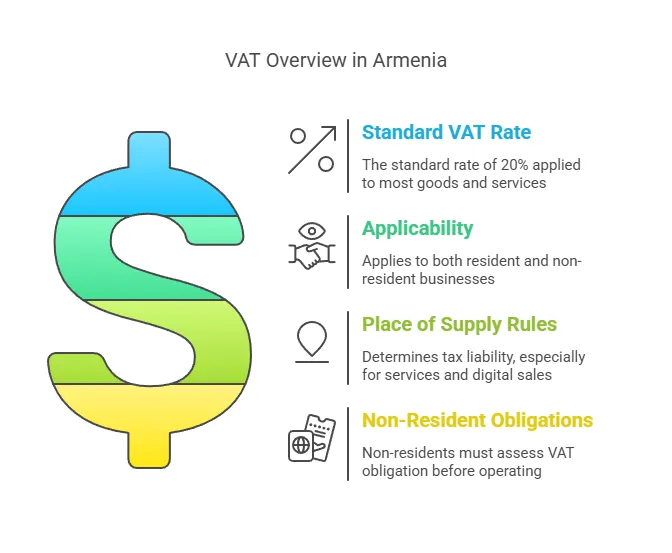

НДС в Армении это налог на потребление с широкой базой по стандартной ставке 20%, в принципе аналогичный европейским системам НДС. Он применяется к продаже товаров и услуг в Армении, а также к импорту товаров. Иностранные компании («нерезидентные» предприятия), ведущие бизнес в Армении, как правило, подчиняются тем же правилам НДС, что и местные компании, но с особыми положениями для нерезидентов. Ключевые моменты, которые следует понимать, включают:

- Иностранные налогооблагаемые субъекты: В Армении любой субъект бизнеса (компания или индивидуальный предприниматель), осуществляющий налогооблагаемые поставки в стране, потенциально обязан зарегистрироваться для уплаты НДС. Иностранная компания, не имеющая постоянного представительства в Армении («неустановленный» бизнес), все равно может нуждаться в регистрации для уплаты НДС, если она проводит налогооблагаемые операции в Армении, которые иным образом не учитываются местным клиентом, зарегистрированным для уплаты НДС. Иностранные компании, которые создают филиал или другое постоянное учреждение (ПП) в Армении рассматриваются как местные налогоплательщики НДС и должны зарегистрироваться соответствующим образом.

- Правила места поставки: НДС уплачивается в Армении, если местом поставки товаров или услуг считается Армения. Для товаров это обычно происходит, когда товары находятся в Армении или импортируются в Армению. Для услуг налоговое законодательство Армении считает определенные услуги поставляемыми там, где услуга используется или выполняется (со специальными правилами для электронных услуг, которые обсуждаются ниже). Если иностранный бизнес предоставляет услуги на территории Арменииили клиентам, находящимся в Армении, эти услуги могут облагаться налогом в Армении.

- Механизм обратного заряда: Армения использует систему обратного начисления для определенных трансграничных B2B транзакций. Если иностранный поставщик (без армянской регистрации НДС) предоставляет услугу или товар армянскому бизнесу который уже зарегистрирован как плательщик НДС В Армении местный бизнес может самостоятельно рассчитывать НДС (обратный платеж). В таких случаях иностранный поставщик делает не необходимо зарегистрироваться для НДС, поскольку армянский покупатель будет рассчитывать и платить НДС. Этот механизм гарантирует, что НДС все равно будет собираться, но перекладывает бремя соблюдения требований на местного клиента, зарегистрированного в качестве плательщика НДС. Однако, если армянский клиент не зарегистрированного плательщика НДС, обратный налог не применяется — это означает, что иностранный поставщик сам должен зарегистрироваться и взимать армянский НДС.

- Портал НДС для нерезидентов: В рамках модернизации налогового администрирования Армения внедрила онлайн-систему система электронного НДС что позволяет компаниям-нерезидентам (в частности, поставщикам цифровых услуг) легко регистрироваться и подавать декларации по НДС без местного присутствия. Это особенно актуально с 2022 года, поскольку Армения расширила правила НДС, включив в них иностранные цифровые услуги.

Подводя итог, иностранные компании, продающие товары армянским клиентам, должны оценить, нужен ли им армянский номер НДС. Обязанность зависит от характера поставок (товары или услуги), типа клиента (бизнес или потребитель, зарегистрированный по НДС или нет) и масштаба деятельности. Далее мы определим, кто считается иностранным налогоплательщиком и когда именно регистрация по НДС является обязательной для таких субъектов.

Кто считается иностранным налогооблагаемым субъектом?

Для целей НДС иностранный налогооблагаемый субъект в Армении это вообще бизнес, который не создан в Армении но занимается экономической деятельностью в пределах юрисдикции Армении. Это включает в себя:

- Компании-нерезиденты, не имеющие постоянного представительства в Армении – например, зарубежная компания, продающая цифровые услуги или товары клиентам в Армении без любой филиал, офис или другое физическое присутствие в Армении. Их часто называют «неустановленными» или «нерезидентными» налогооблагаемыми лицами.

- Иностранные компании, осуществляющие деятельность через филиал или представительство – если иностранная компания регистрирует филиал, представительство или любое постоянное место деятельности в Армении, которое осуществляет предпринимательскую деятельность, то этот филиал фактически является местным учреждением для целей налогообложения. Он будет рассматриваться как постоянное представительство (ПП)Постоянное представительство в Армении (например, филиал) должно зарегистрироваться в качестве налогоплательщика и соблюдать правила НДС, как и резидентный бизнес.

- Иностранные индивидуальные предприниматели или специалисты предоставление услуг или ведение бизнеса в Армении (без проживания в Армении). Например, консультант из-за рубежа, который приезжает в Армению для выполнения проекта, может считаться иностранным налогоплательщиком, если он проводит налогооблагаемые операции на территории Армении.

Важно отметить, что простое наличие представительства, которое выполняет только вспомогательную или подготовительную деятельность (например, офис, который занимается только маркетинговыми исследованиями, а не фактическими продажами), может не представлять собой налогооблагаемое присутствие. Однако, как только иностранное юридическое лицо осуществляет коммерческая деятельность в Армении (продажа товаров, оказание услуг и т.д.), потенциально попадает в систему НДС Армении.

Постоянное представительство против неустановленного: Если у вашего зарубежного бизнеса есть постоянное место ведения бизнеса в Армении (например, офис, мастерская, магазин, фабрика, строительная площадка в течение определенного периода времени и т. д.) или люди, действующие от вашего имени в Армении, которые могут заключать договоры купли-продажи, у вас, скорее всего, есть постоянное учреждение в соответствии с налоговым законодательством Армении. Это означает, что иностранный бизнес фактически «учрежден» в Армении для целей налогообложения и должен зарегистрироваться в качестве местного налогоплательщика (и, следовательно, для НДС). С другой стороны, если у вас есть нет постоянной базы в Армении – например, вы продаете удаленно через интернет или разовые визиты – вы неустановленный (нерезидентный) бизнес. Неустановленные предприятия все равно могут иметь обязательства по НДС в Армении, но они не регистрируются как местные компании; вместо этого они регистрируются напрямую как нерезидентный плательщик НДС, если это необходимо.

Иностранный или местный статус бизнеса: Одно практическое отличие состоит в том, что Иностранные предприятия не могут использовать режимы малого бизнеса Армении чтобы избежать НДС. В Армении действует специальная система «налога с оборота» для малых предприятий ниже порогового значения выручки (вместо НДС), но Юридические лица-нерезиденты и их постоянные представительства прямо исключены из этого режима. Это означает, что иностранные предприятия (и любые филиалы, которые они создают) всегда подлежат обычной системе НДС с первого дня, если они занимаются налогооблагаемой деятельностью – они не могут претендовать на освобождение от уплаты налога для малого бизнеса, которое могут использовать местные предприниматели ниже порогового значения. Другими словами, если иностранное предприятие ведет бизнес в Армении, оно считается плательщиком НДС по умолчанию при осуществлении налогооблагаемых поставок (если только не применяется обратный сбор, как указано выше). Мы покроем пороги регистрации далее, но имейте в виду, что в большинстве случаев иностранные компании не получают тех же пороговых преимуществ, что и местные фирмы.

Теперь, когда мы определили иностранные налогооблагаемые субъекты, давайте рассмотрим когда иностранный бизнес обязан зарегистрироваться в качестве плательщика НДС в Армении.

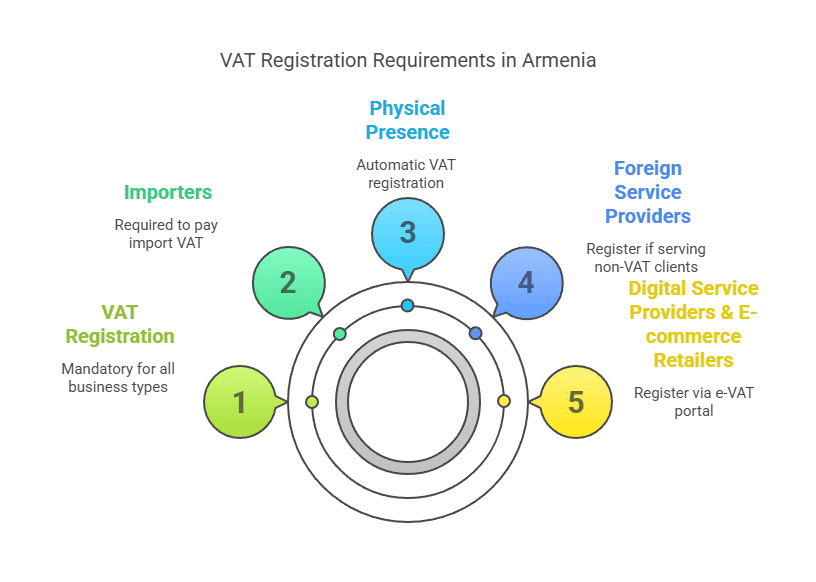

Когда иностранный бизнес должен зарегистрироваться в качестве плательщика НДС в Армении?

Определение когда требуется регистрация по НДС имеет решающее значение. Иностранные компании должны зарегистрироваться для уплаты НДС в Армении до создание налогооблагаемых поставок, которые обязывают к регистрации. Требования зависят от характера транзакций и клиентов:

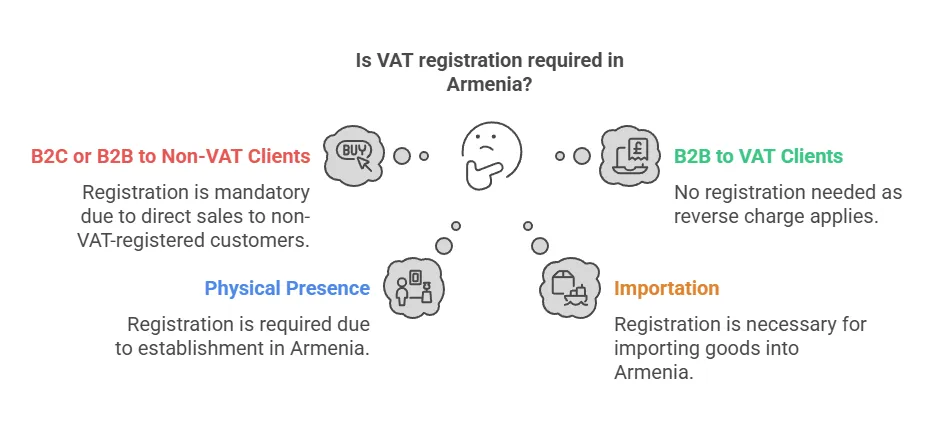

1. Продажи клиентам, не зарегистрированным в качестве плательщиков НДС (B2C или небольшой B2B): Если иностранный бизнес, не имеющий регистрации в качестве плательщика НДС в Армении, осуществляет налогооблагаемые продажи для армянских клиентов, не являющихся плательщиками НДС, иностранный бизнес необходимо зарегистрироваться и взимать армянский НДС на этих продажах. «Неплательщики НДС» включают частных лиц (продажи B2C) и любые армянские предприятия или организации, которые сами не зарегистрированы для уплаты НДС (например, малые предприятия ниже порогового значения или субъекты в системе налога с оборота, а также, возможно, НПО или государственные органы, которые находятся вне системы НДС). В этих случаях есть нет минимального порога продаж – регистрация требуется с первой налогооблагаемой продажиНалоговое законодательство Армении возлагает ответственность за уплату НДС на иностранного поставщика, если местный покупатель не может сделать это самостоятельно.

- Цифровые услуги B2C: Яркий пример — иностранные поставщики цифровых услуг (например, поставщики потоковых услуг, программного обеспечения, онлайн-рекламы и т. д.), продающие их армянским потребителям. С 2025 года законодательство Армении прямо требует от поставщиков цифровых услуг-нерезидентов регистрироваться и взимать 20% НДС с услуг B2C, предоставляемых армянским физическим лицам (без порогового значения). Мы подробно обсудим цифровые услуги ниже, но правило ясно: Услуги B2C для нерезидентов влекут за собой немедленные обязательства по НДС.

- Товары, проданные армянским потребителям: Если иностранная компания электронной коммерции продает товары напрямую армянским частным клиентам и каким-то образом организует доставку внутри Армении, иностранный продавец несет ответственность за уплату армянского НДС. На практике НДС на товары часто взимается при импорте (таможне), но если иностранный продавец выступает в качестве импортера или продает товары уже в Армении, для взимания НДС с продажи потребуется регистрация по НДС. В Армении нет определенного порога для дистанционной продажи, как в некоторых юрисдикциях; любая регулярная поставка товаров в Армению иностранным субъектом клиенту, не облагаемому НДС, может создать обязательство по регистрации.

- Услуги незарегистрированным предприятиям: Предположим, что иностранная консалтинговая фирма предоставляет услуги небольшой армянской компании, которая не зарегистрирована как плательщик НДС (например, стартап, который не достиг порога или выбрал НДС). Поскольку армянский клиент не находится в системе НДС, иностранная фирма не может рассчитывать на обратный платеж – иностранная фирма должна зарегистрироваться и взимать НДС о своих сборах за услуги, оказанные в Армении или считающиеся оказанными в Армении.

2. Продажа исключительно предприятиям, зарегистрированным в качестве плательщика НДС (B2B): Если единственная деятельность иностранной компании в Армении заключается в продаже армянским предприятиям, являются зарегистрированными налогоплательщиками НДС (по стандартной системе НДС), то иностранная компания не обязан зарегистрироваться в качестве плательщика НДС. Это благодаря механизм обратного заряда. В сделках B2B, где армянский покупатель является плательщиком НДС, закон разрешает местному покупателю самостоятельно оценивать НДС. Армянский покупатель выписывает счет-фактуру на покупку, рассчитывает 20% НДС на стоимость, платит этот НДС налоговому органу (и одновременно вычитает его как входящий НДС, если он относится к его налогооблагаемой предпринимательской деятельности). В этом сценарии иностранный поставщик делает не необходимо взимать армянский НДС или подавать декларации — по сути, бремя соблюдения требований перекладывается на местного покупателя.

- Пример: Американская консалтинговая компания предоставляет консультации крупной армянской корпорации, зарегистрированной в качестве плательщика НДС. Американская компания может предоставлять свои услуги без регистрации в качестве плательщика НДС в Армении; армянская корпорация будет учитывать НДС посредством обратного начисления в своей декларации по НДС. Такая схема является обычной для трансграничных B2B-услуги и обеспечивает уплату НДС местной компанией.

- Внимание – проверьте статус клиента: Иностранный поставщик должен быть уверен, что армянский бизнес-клиент действительно является плательщиком НДС. Если клиент является не Зарегистрированные плательщиками НДС (возможно, они находятся ниже порогового значения или на особом режиме), обратное начисление не применяется, и иностранному поставщику пришлось бы зарегистрироваться. Для иностранных поставщиков лучше всего получить регистрационный номер плательщика НДС своих армянских деловых клиентов или иным образом подтвердить свой статус плательщика НДС. Если иностранная компания ошибочно рассматривает продажу как продажу с обратным начислением, когда армянский клиент не был плательщиком НДС, иностранная компания может быть привлечена к ответственности за неуплаченный НДС.

3. Иностранные предприятия с физическим присутствием в Армении: Если иностранная компания открывает филиал, офис, склад или другое постоянное учреждение в Армении и проводит налогооблагаемые операции через это присутствие, оно должно зарегистрироваться для уплаты НДС как само собой разумеющееся (обычно как часть регистрации бизнеса на месте). Важно, как отмечалось ранее, Иностранные постоянные предприятия не имеют стандартного порога регистрации по НДС. Местная армянская компания не обязана регистрироваться в качестве плательщика НДС до тех пор, пока ее доход не превысит определенный уровень (115 миллионов драмов) или пока она добровольно не выберет эту опцию, но иностранное юридическое лицо (филиал) необходимо зарегистрироваться с самого начала деятельности. По сути, факт наличия налогооблагаемого присутствия означает, что вы становитесь плательщиком НДС с первого драма продаж. Таким образом, если ваша иностранная компания создает дочернюю компанию или филиал в Ереване и начинает осуществлять продажи, вам следует немедленно подать заявление на регистрацию НДС — не ждите, пока будет достигнут какой-либо порог продаж.

4. Импортеры товаров: Когда иностранная компания импортирует товары в Армению, НДС обычно взимается на границе как НДС на импорт. Как правило, импортер (лицо или организация, на имя которых товары проходят таможенную очистку) несет ответственность за уплату НДС таможенным органам Армении во время импорта. Если иностранная компания действует как импортер (например, ввозит инвентарь для хранения и продажи в Армении), ей необходимо иметь налоговую регистрацию в Армении (или использовать таможенного брокера). Часто иностранные компании импортируют через местного партнера или поручают импорт местному субъекту. Но если нет, иностранному субъекту необходимо зарегистрироваться для работы с НДС на импорт и последующим НДС с продаж. После того, как эти импортированные товары продаются в Армении, требуется взимание НДС с продажи (если только продажа не осуществляется покупателю, зарегистрированному в качестве плательщика НДС, который затем может вернуть налог? Однако продажи товаров, как правило, не подлежат возврату, возврат налога в основном применяется к услугам). Короче говоря, иностранные импортно-экспортные трейдеры должны зарегистрироваться в качестве плательщика НДС, если они ввозят товары в Армению для перепродажи или используют их в Армении, чтобы иметь возможность правильно платить НДС на импорт и взимать НДС с продаж на внутреннем рынке (и потенциально возвращать НДС на импорт в качестве входящего налога).

5. Поставщики электронных услуг: Это заслуживает особого упоминания, поскольку с 2022 года Армения ввела особые правила. Нерезидентные поставщики электронных/цифровых услуг Покупателям из Армении необходимо зарегистрироваться в качестве плательщика НДС во многих случаях:

- Для электронных услуг B2C (услуги, предоставляемые онлайн физическим лицам в Армении), иностранный поставщик необходимо зарегистрироваться и взимать НДС с первой продажи в Армении – порог не применяется. Армения использует несколько критериев (таких как резидентство клиента, адрес выставления счета, IP-адрес и т. д.), чтобы определить, потребляется ли электронная услуга в Армении. Если это так, то при продаже потребителю взимается НДС в размере 20%.

- При предоставлении электронных услуг B2B армянскому юридическому лицу возникают две ситуации:

- Если армянский бизнес зарегистрирован как плательщик НДС, применяется обратная зарядка (армянский бизнес самостоятельно платит НДС, а иностранный поставщик электронных услуг не регистрируется).

- Если армянский бизнес-клиент не зарегистрированный плательщик НДС (например, небольшая компания или НПО), то иностранный поставщик должен зарегистрироваться и взимать НДС, аналогично сценарию B2C. По сути, это соответствует общему правилу, которое мы указали для всех услуг, но в Армении есть специальная онлайн-система для обеспечения соответствия требованиям электронных услуг. Таким образом, цифровые компании, продающие в Армению, должны предполагать, обязательная регистрация плательщика НДС для любых прямых продаж конечным потребителям в Армении.

- Если армянский бизнес зарегистрирован как плательщик НДС, применяется обратная зарядка (армянский бизнес самостоятельно платит НДС, а иностранный поставщик электронных услуг не регистрируется).

- Если армянский бизнес-клиент не зарегистрированный плательщик НДС (например, небольшая компания или НПО), то иностранный поставщик должен зарегистрироваться и взимать НДС, аналогично сценарию B2C. По сути, это соответствует общему правилу, которое мы указали для всех услуг, но в Армении есть специальная онлайн-система для обеспечения соответствия требованиям электронных услуг. Таким образом, цифровые компании, продающие в Армению, должны предполагать, обязательная регистрация плательщика НДС для любых прямых продаж конечным потребителям в Армении.

6. Пороговые соображения: За местные армянские предприятия, существует годовой порог оборота (в настоящее время 115 миллиона драмов в год, примерно около €200,000 XNUMX), при котором они не обязаны быть плательщиками НДС и могут выбрать упрощенный налог. Однако этот порог не освобождает от уплаты налога иностранный бизнес, осуществляющий налогооблагаемые поставки. Нерезидентные компании делают не получите бесплатный пропуск до 115 миллионов драмов. Если вы являетесь иностранной организацией без армянского представительства и совершаете даже скромные продажи армянским потребителям, от вас ожидают регистрации, как только вы начнете эти продажи (опять же, потому что порог применяется только к тем, кто может использовать режим «налога с оборота», который исключает иностранцев). Поэтому, на практике у иностранных предприятий нет порога регистрации по НДС – либо вам нужно зарегистрироваться немедленно (для продаж B2C или B2B без НДС), либо вам вообще не нужно регистрироваться (если вы поставляете товары исключительно покупателям, зарегистрированным в качестве плательщиков НДС, которые взимают обратный налог). Это важное различие, которое следует отметить.

Краткое описание того, когда следует регистрироваться: Чтобы извлечь суть из вышесказанного, иностранный бизнес должен зарегистрироваться для уплаты НДС в Армении. if:

- Продает товары или услуги в Армении. физическим или юридическим лицам, не зарегистрированным в качестве плательщика НДС (независимо от объема продаж).

- Он создает филиал или постоянное местонахождение предприятия в Армении, которое будет осуществлять налогооблагаемые поставки.

- Импортирует товары в Армению для использования или продажи (в целях уплаты НДС на импорт и последующей продажи).

- Предоставляет электронные услуги армянским потребителям (независимо от суммы).

И наоборот, иностранный бизнес не требует регистрации если все его армянские продажи осуществляются компаниям, зарегистрированным в качестве плательщиков НДС, по стандартному НДС – эти местные компании будут обрабатывать НДС через обратный платеж. Кроме того, если иностранный бизнес осуществляет только виды деятельности, которые полностью НДС не облагается (например, определенные финансовые услуги или образовательные услуги могут быть освобождены от уплаты по закону), то регистрация по НДС не требуется, поскольку НДС не взимается с этих поставок. Однако категории освобождения ограничены; большинство видов коммерческой деятельности будут облагаться налогом или иметь нулевую ставку.

Пороги регистрации НДС и освобождения от уплаты в Армении

Порог регистрации: Налоговый кодекс Армении устанавливает Порог регистрации НДС 115 млн драмов в обороте (приблизительно $280,000) в течение предыдущего или текущего календарного года. Этот порог в первую очередь относится к отечественный бизнес. Если объем продаж армянского бизнеса за год остается ниже 115 миллионов драмов, он не обязан автоматически регистрироваться для уплаты НДС. Вместо этого он может выбрать уплату налога с оборота по упрощенной схеме (налог на валовой доход) по более низкой ставке вместо НДС. Как только доход местного бизнеса превышает 115 миллионов драмов за год, он становится обязательная регистрация по НДС и с этого момента начать взимать НДС со своих продаж.

- Для пакетов местные компании и индивидуальные предприниматели: Порог работает как переключатель между системой налога с оборота и системой НДС. Многие малые предприятия в Армении работают по налогу с оборота, пока не вырастут выше порога.

- Нет порога для иностранного бизнеса: Как подчеркивалось ранее, иностранные предприятия не могут воспользоваться этим порогом, чтобы избежать уплаты НДС. закон не предусматривает порогового значения регистрации или правила de minimis для поставщиков-нерезидентов. Если условия налогообложения в Армении соблюдены (например, вы продаете незарегистрированному покупателю), НДС взимается с первой продажи, даже если это очень маленькая сумма. Это означает, что иностранный поставщик цифровых услуг, осуществляющий одну продажу на сумму 50 долларов США армянскому потребителю, технически обязан зарегистрировать и перечислить армянский НДС с этой продажи.

- Добровольная регистрация: Как местные, так и иностранные компании могут добровольно зарегистрироваться для уплаты НДС, даже если это не является строго обязательным (хотя на практике иностранные компании, которым требуется регистрация, в любом случае должны это сделать). Местный малый бизнес ниже порогового значения может выбрать НДС для возмещения входящего НДС по расходам или для того, чтобы выступать в качестве поставщика, зарегистрированного для уплаты НДС, для клиентов. Иностранная компания, которая занимается только B2B с клиентами, зарегистрированными для уплаты НДС, обычно не должна регистрироваться, но может добровольно зарегистрироваться, если он этого хочет (хотя обычно это не дает никакой выгоды, поскольку такие продажи облагаются налогом; кроме того, налоговые органы могут не разрешить нерезиденту зарегистрироваться без налогооблагаемой причины).

Освобождение от регистрации: Налоговый кодекс Армении не не предусматривать конкретных исключений из обязанности регистрироваться для тех, кто занимается налогооблагаемыми поставками. Если вы участвуете в налогооблагаемых операциях, которые не попадают под обратное начисление, вы должны зарегистрироваться — нет никаких дополнительных исключений. Единственное «исключение» — если ваша деятельность полностью выходит за рамки НДС или имеет нулевую ставку:

- Если единственная деятельность иностранного бизнеса в Армении заключается в продаже товаров, которые экспортируемый (поставки с нулевой ставкой) или предоставление услуг с нулевой ставкой (например, определенные услуги, предоставляемые клиентам за рубежом, облагаются нулевым НДС), ему может не потребоваться регистрация, поскольку он не осуществляет никаких облагаемых налогом продаж в Армении. Но этот сценарий редок для нерезидента; обычно нерезидент участвует в армянских транзакциях только в том случае, если он продает в Армения (являющаяся налогооблагаемой внутренней поставкой).

- Если бизнес делает только Поставки, освобожденные от НДС (например, финансовые услуги, образование или медицинские услуги, как определено законом, которые освобождены от НДС), то не требуется регистрироваться для уплаты НДС, поскольку НДС не взимается с этих видов деятельности. Однако чисто иностранные предприятия редко предоставляют только освобожденные от НДС услуги; и, что важно, цифровые услуги, такие как потоковая передача, SaaS и т. д. не освобождены (они облагаются налогом по ставке 20%). Таким образом, этот сценарий освобождения в основном касается определенных секторов.

Подводя итог, можно сказать, что для иностранных компаний порог в 115 миллионов драмов не является защитной сеткой – он важен для понимания ситуации (особенно если вы создаете местную дочернюю компанию, эта местная компания будет использовать правило порога). Но как нерезидентный поставщик, предположим, нет порога и нет автоматического освобождения: если вам необходимо взимать армянский НДС, вы должны зарегистрироваться независимо от объема продаж.

Один утешительный момент: В настоящее время Армения не требует от предприятий-нерезидентов назначать местного фискального представителя. зарегистрироваться. В отличие от некоторых стран, которые требуют наличия местного агента или налогового представителя для регистрации НДС за рубежом, в Армении вы можете зарегистрироваться напрямую в налоговых органах (Комитете государственных доходов) самостоятельно. Это упрощает процесс и снижает расходы на соблюдение требований для иностранных фирм.

Далее мы опишем пошаговый процесс регистрации для уплаты НДС в Армении в качестве иностранного предприятия и подчеркнуть любые различия в процедурах для различных типов бизнеса.

Пошаговый процесс регистрации плательщика НДС для иностранных предприятий

Регистрация для НДС в Армении в качестве иностранного предприятия включает в себя несколько шагов. Процесс будет немного отличаться в зависимости от того, регистрируетесь ли вы с физическим присутствием (например, филиал) or как нерезидент-поставщик цифровых услуг, использующий онлайн-систему. Ниже мы разберем общую процедуру и конкретные пути:

1. Определите свое право и сроки

- Оценить обязательство: Во-первых, подтвердите, что ваша деятельность требует регистрации по НДС. Как обсуждалось, если вы будете делать налогооблагаемые продажи незарегистрированным клиентам в Армении, планируйте зарегистрироваться перед началом этих продаж или как можно скорее после того, как вы осознаете это обязательство. Если вы создаете филиал или офис в Армении, который будет заниматься торговлей, вам следует подготовиться к регистрации этого субъекта для уплаты НДС в рамках настройки.

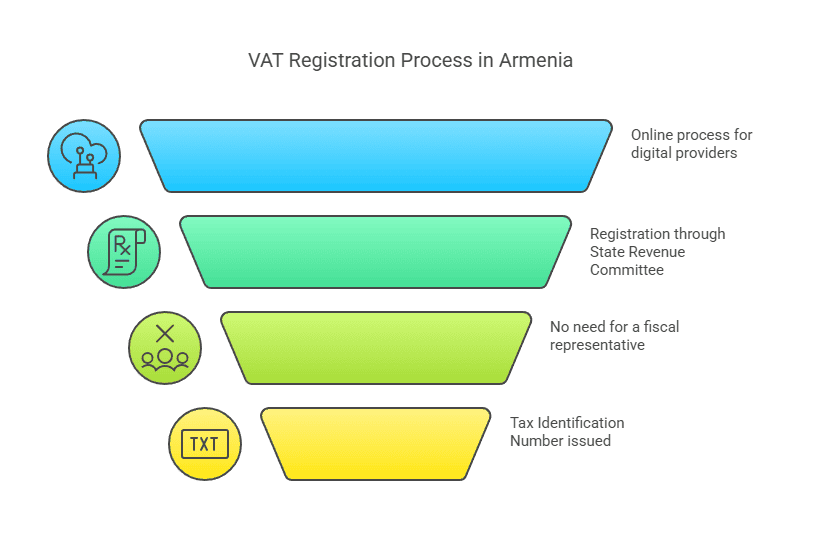

- Выберите путь регистрации: Армения предлагает электронный регистрационный портал для нерезидентов (предназначенный в основном для тех, кто предоставляет электронные услуги потребителям). Если это подходит вам, вы можете использовать онлайн-систему e-VAT. В противном случае вам может потребоваться зарегистрироваться через налоговые органы, отправив формы (возможно, в электронном виде по электронной почте/на веб-сайте или на бумаге). Если вы создаете местный филиал или дочернюю компанию, регистрация обычно происходит через местную налоговую инспекцию параллельно с регистрацией бизнеса.

2. Подготовьте необходимую информацию и документы

Для регистрации вам, как правило, необходимо предоставить:

- Бизнес Подробнее: Юридическое название вашей компании, адрес (для иностранной компании — адрес вашего головного офиса за рубежом) и, возможно, адрес любого местного предприятия, если применимо.

- Идентификационные номера: Регистрационный номер вашей страны проживания или налоговый идентификатор, а также любой армянский налоговый идентификатор, если он был выдан ранее. Если у вас есть филиал, который регистрируется, этот филиал будет зарегистрирован в Государственном реестре Армении и ему будет присвоен идентификационный номер налогоплательщика (ИНН).

- Авторизованная личность: Контактные данные представителя, который будет заниматься регистрацией (это может быть сотрудник или должностное лицо компании). Несмотря на то, что фискальный представитель не требуется, вам все равно понадобится местный контактный пункт или, по крайней мере, кто-то, ответственный за переписку с налоговым органом Армении. Часто это может быть сделано персоналом компании удаленно, если используется электронная система.

- Подтверждающие документы: Для нерезидента, регистрирующегося напрямую, Армения может запросить такие документы, как свидетельство о регистрации или выписку из торгового реестра, подтверждающие существование вашего бизнеса, копию устава компании и удостоверение личности подписавшего заявление. При регистрации филиала вам необходимо предоставить свидетельство о регистрации филиала от армянских властей и документы материнской компании. Любые документы не на армянском языке могут потребовать перевода на армянский язык (или, возможно, документы на английском языке принимаются для портала e-VAT). Разумно иметь нотариально заверенные/апостилированные копии основных документов, если вы проводите полную регистрацию через налоговую инспекцию.

3. Подать заявление на регистрацию плательщика НДС

Поставщики цифровых услуг-нерезиденты (использующие портал электронного НДС): Армения имеет специальный онлайн-портал для электронных услуг по регистрации НДС. Этот портал (часто называемый системой eVAT) доступен через официальный сайт налоговых органов Армении. Интерфейс доступен на английском и русском языках, что делает его удобным для иностранных компаний. Через этот портал:

- Вы создаете учетную запись как иностранный поставщик электронных услуг.

- Система поможет вам ввести данные вашей компании и загрузить все необходимые документы в электронном виде.

- Встроен упрощенный процесс электронной подписи, позволяющий подписывать заявку в цифровом виде без необходимости физического присутствия.

- После завершения регистрация может быть одобрена в течение нескольких минут (согласно налоговым органам). Вы получите армянский идентификационный номер налогоплательщика (ИНН) или номер НДС и учетные данные для входа в систему, которые можно использовать для текущей подачи деклараций.

Этот оптимизированный подход был введен в 2022 году, чтобы справиться с новой волной иностранных цифровых предприятий, которым необходимо зарегистрироваться. Если ваша бизнес-модель исключительно цифровые услуги для армянских клиентов, это рекомендуемый маршрут.

Другие иностранные предприятия (товары, услуги или с физическим присутствием): Если вы не просто предоставляете цифровые услуги или занимаетесь импортом/экспортом, или имеете любой другой сценарий, в котором портал eVAT явно не применяется, вы можете зарегистрироваться, связавшись с Комитет государственных доходов (КГД) Армении:

- SRC занимается налоговой регистрацией всех налогоплательщиков. На своем веб-сайте они предоставляют формы и руководства по регистрации налогоплательщиков.

- Вы можете подать заявку онлайн через систему SRC Также. SRC имеет онлайн-сервис регистрации налогоплательщиков для получения ИНН. Для этого, скорее всего, потребуется заполнить электронную форму и прикрепить отсканированные документы.

- В качестве альтернативы регистрация может быть осуществлена через местную налоговую инспекцию или путем отправки заявления по почте, если электронные средства недоступны. Многие иностранные компании нанимают местную бухгалтерскую/налоговую фирму для оказания помощи в процессе, чтобы гарантировать, что все формальности (такие как переводы и правильное заполнение форм) выполнены.

- Для иностранной компании создание филиала, когда вы регистрируете филиал в государственном регистре Армении, филиалу будет выдан ИНН (налоговый идентификатор), и этот филиал должен затем отдельно или одновременно зарегистрироваться для уплаты НДС, поскольку он будет плательщиком НДС по умолчанию. На практике налоговая регистрация филиала часто осуществляется как часть общего процесса регистрации бизнеса.

Внимание: При регистрации напрямую в качестве нерезидента (особенно вне специализированного портала электронных услуг) обязательно уточните, что это регистрация по НДС для иностранного юридического лица. Налоговый орган классифицирует вас соответствующим образом. Поскольку в Армении не требуется фискальный представитель, вы будете регистрироваться от собственного имени своей компании.

4. Получите идентификационный номер налогоплательщика (ИНН) / номер плательщика НДС

После успешного подачи заявления налоговый орган выдаст Идентификационный номер налогоплательщика (ИНН) для вашего бизнеса. В Армении ИНН также служит номером регистрации НДС. Для компаний ИНН обычно представляет собой последовательность цифр, присвоенную для идентификации налогоплательщика. Иностранные предприятия получат номер в том же формате, что и местные налогоплательщики. Этот номер НДС вы будете использовать в счетах-фактурах и в переписке с налоговыми органами.

Если вы использовали портал e-VAT, вы должны получить подтверждение регистрации, и вы будете использовать свои учетные данные для входа в систему для будущих деклараций. Если вы подали заявку через общий маршрут, вы можете получить официальный сертификат или письмо, подтверждающее вашу регистрацию НДС и ИНН. Сохраните эту информацию в безопасности, так как она вам понадобится для подачи деклараций, осуществления платежей НДС и подтверждения вашего статуса НДС любым деловым партнерам.

5. Зарегистрируйтесь для получения налоговых счетов онлайн (если вы еще этого не сделали)

SRC Армении управляет онлайн-системами для подачи и уплаты налогов. Иностранные налогоплательщики после регистрации должны убедиться, что у них есть доступ к этим системам:

- Если вы прошли систему электронного НДС для цифровых услуг, то у вас уже есть доступ через этот портал к подаче деклараций.

- Если вы зарегистрировались через общую систему, вам следует создать учетную запись на онлайн-платформе SRC (часто называемой «личным кабинетом налогоплательщика» или аналогичной). Это позволит подавать электронные декларации по НДС (на английском или русском языке, если они предоставлены, или на армянском языке — иногда налоговые системы допускают английские формы для нерезидентов). Онлайн-портал SRC важен для постоянного соответствия.

Вам может потребоваться использовать предоставленный TIN и какой-либо начальный пароль или процедуру для активации вашей учетной записи в Интернете. Процесс обычно подробно описывается SRC во время регистрации.

6. Поймите особенности вашей регистрации

В зависимости от типа вашего бизнеса обратите внимание на следующие особенности:

- Дата регистрации вступает в силу: Ваша регистрация НДС вступает в силу либо с даты, которую вы запросили, либо с даты, когда вы пересекаете порог/начинаете налогооблагаемую поставку. Все налогооблагаемые транзакции с этого момента должны включать НДС. Убедитесь, что вы не взимаете НДС до того, как официально зарегистрируетесь (поскольку у вас не будет номера, с которым можно будет его отчитаться), но также не откладывайте регистрацию слишком долго после того, как она вам потребуется, иначе вы можете нести ответственность за неуплаченный НДС.

- Местное отделение: Если вы зарегистрировали филиал, то этот филиал теперь является армянским налогоплательщиком. Он должен вести отдельные счета для своих армянских операций и соблюдать правила, как и местная компания.

- Нерезидент (без постоянного представительства): Если вы зарегистрировались только как нерезидент для определенных транзакций, помните, что эта регистрация Важно охватывает ваши обязательства по сбору армянского НДС. Это не означает, что вы подпадаете под действие армянского корпоративного подоходного налога или других обязательств если не у вас есть ПП. Другими словами, регистрация для уплаты НДС сама по себе не создает облагаемого налогом присутствия для подоходного налога — это шаг соответствия только для НДС. (Конечно, если у вас действительно есть ПП, у вас, вероятно, есть и другие налоги.)

7. Подтверждение и дальнейшие действия

После регистрации вы готовы начать выставлять счета-фактуры с армянским НДС (где применимо) и собирать налоги. Налоговый орган может предоставить руководство или пакет информации о подаче и оплате. На этом этапе разумно проконсультироваться с местным налоговым консультантом или тщательно изучить руководящие принципы SRC, чтобы убедиться, что вы понимаете, как подать свою первую декларацию по НДС и как заплатить НДС, подлежащий уплате из-за рубежа. Мы рассмотрим эти шаги по обеспечению соответствия в следующем разделе.

Время обработки: Процесс регистрации нерезидентов с использованием специального портала очень быстрый (от нескольких минут до одного дня). Для других методов ожидайте время обработки, которое может варьироваться от пары дней до нескольких недель, в зависимости от того, как быстро вы предоставите любую дополнительную запрашиваемую информацию. В целом Армения повышает свою административную эффективность, и тот факт, что не требуется фискальный представитель, устраняет потенциальную задержку.

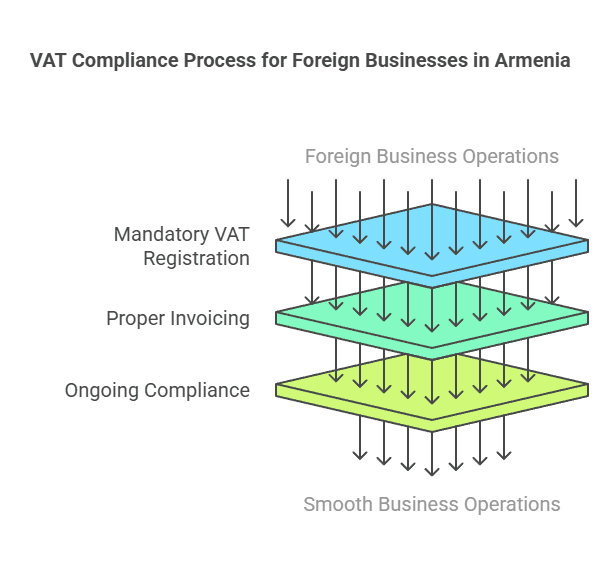

Теперь, когда вы зарегистрировались, давайте перейдем к вашему постоянное соблюдение обязательств по уплате НДС и отчетности как иностранный бизнес в Армении.

Текущее соблюдение обязательств по НДС и отчетности

После регистрации в качестве плательщика НДС в Армении иностранные предприятия должны выполнять те же требования по текущему соблюдению, что и любой зарегистрированный плательщик НДС. Ниже приведены основные обязательства:

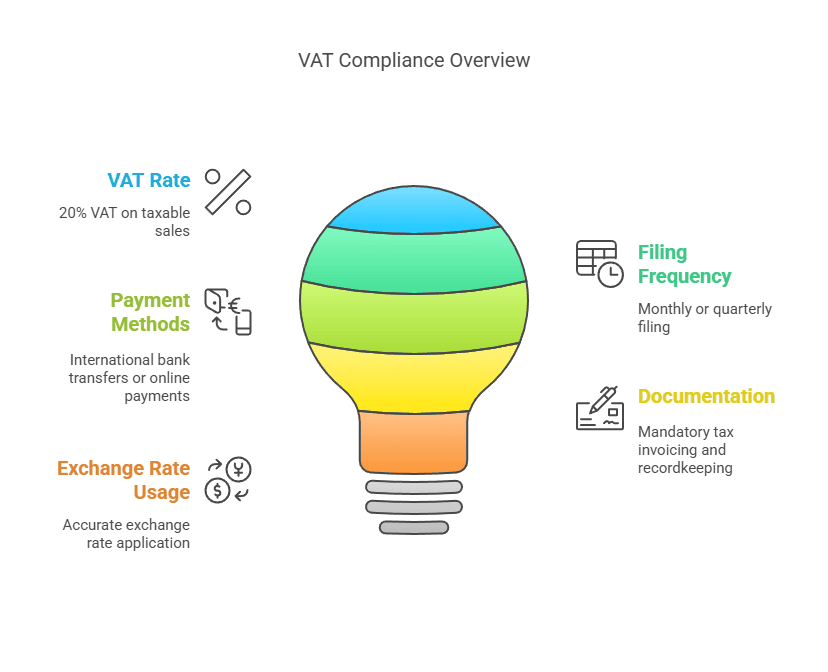

1. Начисление и сбор НДС: После регистрации вы должны взимать армянский НДС (20%) со всех налогооблагаемых поставок, которые вы осуществляете армянским клиентам (за исключением тех, которые облагаются нулевой ставкой или освобождены от уплаты по закону). Это означает:

- Счета: Выставляйте надлежащие счета-фактуры или квитанции, включающие ваш армянский номер НДС и показывающие сумму уплаченного НДС. Для транзакций B2B армянские предприятия будут ожидать «налоговую счет-фактуру», которая соответствует армянским требованиям, чтобы они могли потенциально заявить входящий НДС. Для транзакций B2C (например, цифровые услуги, продаваемые онлайн) может быть достаточно упрощенной квитанции с указанием НДС, но хорошей практикой является ведение четких записей о том, что вы взимали.

- Цены: Убедитесь, что ваши цены включают НДС, где это применимо. Если вы рекламировали цены для армянских потребителей, уточните, включен ли НДС или будет добавлен при оформлении заказа. Многие иностранные цифровые сервисы просто включают НДС в цены для простоты.

- Валюта: НДС в Армении рассчитывается в армянских драмах (AMD). Если вы совершаете транзакцию в другой валюте (например, USD или EUR), вам необходимо будет перевести сумму продаж в AMD для отчетности по НДС, используя обменный курс (официальный курс Центрального банка Армении), действующий на дату поставки или окончания периода в соответствии с налоговыми правилами. Ведите учет использованных обменных курсов.

2. Периодичность подачи деклараций по НДС: Декларации по НДС в Армении обычно подаются на ежемесячноСтандартное правило для местных плательщиков НДС заключается в том, что декларация по НДС должна быть представлена до 20-го числа месяца, следующего за отчетным. Например, январская декларация по НДС должна быть подана до 20 февраля. Такая ежемесячная подача применяется в большинстве случаев, включая иностранные компании с постоянным представительством или те, которые ведут регулярную торговлю товарами/услугами.

Однако существует специальная льгота для поставщики цифровых услуг-нерезиденты с использованием системы электронного НДС: им разрешено подавать квартальные декларации по НДС. Фактически Армения привела отчетность для этих нерезидентов в соответствие с общепринятой международной практикой (например, ежеквартальными декларациями ЕС по ОССС/НДС). Таким образом:

- Если вы нерезидент, предоставляющий только электронные услуги частным лицам в Армении через специальный портал, вы будете подавать декларации ежеквартально (четыре раза в год). Кварталы: янв.–март, апр.–июнь, июль–сен., окт.–дек., и декларация за каждый квартал должна быть подана до 20-го числа месяца, следующего за окончанием квартала. Таким образом, Q1 (янв.–март) должен быть подан до 20 апреля и т. д.

- Если вы также предоставляете услуги не зарегистрированным в качестве плательщика НДС предприятиям (юридическим лицам) в Армении, изначально закон ожидал ежемесячных отчетов по этим транзакциям; но на практике система e-VAT теперь консолидирует все ваши продажи электронных услуг в квартальный отчет. Таким образом, по сути, все ваши B2C и необлагаемые НДС электронные услуги B2B могут быть представлены в отчетах ежеквартально.

Для иностранных предприятий с местное отделение или обычная регистрация (не через портал электронных услуг), ожидайте ежемесячная подача требования, так как с вами будут обращаться как с любой армянской компанией. В этом стандартном режиме нет возможности подавать ежеквартально.

3. Уплата НДС: Оплата любого причитающегося НДС должна сопровождаться подачей декларации:

- Крайний срок уплаты совпадает с крайним сроком подачи декларации (20-е число следующего месяца или квартала). К этой дате НДС, уплаченный вами за период, должен быть перечислен.

- портал электронного НДС предоставляет удобные варианты оплаты: вы можете оплатить банковским переводом в казначейство Армении в различных иностранных валютах (они принимают несколько основных валют и конвертируют в драм) или даже оплатить кредитной/дебетовой картой напрямую через интерфейс портала. Это означает, что вы не Вам нужен счет в армянском банке для оплаты обязательств по НДС — очень полезная функция для нерезидентов.

- Если вы подаете декларацию через стандартную систему, вы, скорее всего, заплатите международным банковским переводом на указанный счет государственного бюджета Армении. Обязательно используйте свой ИНН и правильные коды платежей, чтобы платеж был зачислен на ваш налоговый счет. Платеж должен быть в драмах; если вы отправляете другую валюту, ваш банк конвертирует ее, возможно, взимая комиссию. Крайне важно инициировать перевод за несколько дней до крайнего срока, чтобы учесть любые задержки в международных банковских операциях.

- Просрочка платежа повлечет за собой начисление процентов (в настоящее время законодательство Армении устанавливает штрафные проценты в размере 0.075% в день неуплаченного налога по состоянию на 2025 год, что составляет примерно 27% в годовом исчислении (до определенного предела), поэтому своевременная уплата имеет важное значение.

4. Ведение учета: Предприятия, зарегистрированные в качестве плательщиков НДС, должны вести подробный учет:

- Все осуществленные продажи, облагаемые НДС в Армении, включая дату, данные клиента (если B2B), сумму, удержанный НДС.

- Все счета-фактуры на покупку, по которым был уплачен НДС в Армении (если таковые имеются, см. раздел «Входящий НДС» ниже).

- Импортные/экспортные документы, если применимо, для сверки любого уплаченного НДС на импорт или экспорт (продажи по нулевой ставке).

- Любые выданные кредитные ноты или корректировки.

- Эти записи должны храниться в течение нескольких лет в случае аудита. Армения обычно требует от налогоплательщиков хранить записи не менее 3-5 лет (Пять лет — общепринятый стандарт, однако следует уточнить местное законодательство; многие компании хранят отчетность по НДС не менее пяти лет).

Если вы используете систему e-VAT, большая часть вашей отчетности упрощается, но вам все равно следует вести внутренний журнал транзакций, которые были обложены налогом. Если налоговый орган когда-либо поинтересуется, вам нужно будет предоставить подтверждающие данные.

5. Входной НДС и вычеты: Одним из преимуществ НДС является возможность заявить входящий НДС-кредит на деловые расходы. Однако этот аспект может быть ограничен для иностранных предприятий:

- Нерезидентный поставщик цифровых услуг, не имеющий физического присутствия в Армении, скорее всего, не имеет права требовать местный входящий НДС (поскольку он, вероятно, не платит армянский НДС по своим расходам за рубежом). Такой бизнес просто перечислит НДС, собранный с продаж, без каких-либо зачетов.

- Иностранная компания, которая импортирует товары или несет расходы в Армении (например, плата за участие в торговой ярмарке, облагаемая армянским НДС, или расходы местного поставщика в размере 20%) может потребовать входящий НДС на эти расходы, при условии, что они являются зарегистрированными плательщиками НДС и расходы связаны с их налогооблагаемой деятельностью. Например, если ваш зарегистрированный филиал покупает канцелярские принадлежности в Армении и платит 100,000 20,000 драм + НДС (20,000 XNUMX драм) местному поставщику, эти XNUMX XNUMX драм могут быть учтены в качестве входного кредита в вашей декларации по НДС.

- Одно важное ограничение: если бизнес не установлено в Армении (без ПП) и только что зарегистрированного для НДС, Армения, как правило, не разрешает возврат избыточного НДС или переносы входного кредита для этого неустановленного субъекта. Фактически, многие страны ограничивают возврат НДС неустановленным предприятиям, если только не существуют взаимные соглашения. Система Армении для нерезидентов в основном заключается в сборе выходного НДС; она не может легко предусматривать возврат входного НДС нерезиденту. (Официальной схемы «возврата НДС для иностранных предприятий», опубликованной для Армении, как, скажем, в ЕС для компаний, не входящих в ЕС, не существует).

- Тем не менее, если у вас есть местный филиал или дочерняя компания, к ней относятся как к местной компании и заявлять входящий НДС и получать возмещение, если он окажется в позиции возврата (например, экспортеры, у которых входящий НДС больше исходящего НДС, могут получить возмещение в Армении).

6. Требования к выставлению счетов: Если вы являетесь иностранной компанией, выставляющей счета-фактуры под своим армянским номером НДС:

- Включите ваш армянский ИНН/номер плательщика НДС на счете-фактуре.

- При продаже зарегистрированному в качестве плательщика НДС армянскому клиенту также укажите его номер НДС и укажите, что НДС был удержан (или, если НДС был удержан обратно, укажите «НДС, удержанный обратно клиентом»). В случаях B2B, когда вы взимаете НДС (что происходит только в том случае, если клиент не зарегистрирован в качестве плательщика НДС), вы должны предоставить счет-фактуру, чтобы у клиента было доказательство уплаты НДС (хотя он не может потребовать его возмещения, поскольку он не зарегистрирован в системе, но он хранится в его записях).

- Показать сумма НДС в армянских драмах. Вы можете показать продажу в иностранной валюте, а затем эквивалент в драмах и НДС.

- Армянские налоговые счета-фактуры имеют определенную последовательную нумерацию и форматирование на местном языке, если они выдаются армянскими компаниями. Как иностранный поставщик, использующий онлайн-платформу для B2C, вы не будете следовать местному языковому формату, но для любых официальных транзакций вы должны стараться максимально соответствовать передовой практике оформления счетов-фактур.

- Сохраняйте копии всех выписанных счетов-фактур/квитанций, так как налоговый орган может потребовать их предъявить.

7. Отчеты о возвратах и платежах: Подавайте декларации через соответствующую онлайн-систему. Декларация по НДС будет содержать:

- Общий объем налогооблагаемых продаж в Армении за отчетный период и подлежащий уплате НДС.

- Общая сумма налогооблагаемых покупок (если таковые имеются) и заявленный входящий НДС.

- Чистый НДС, подлежащий уплате или возврату. (В большинстве случаев иностранных неучрежденных предприятий это будет просто выходной НДС, подлежащий уплате.)

- В декларации также можно указать продажи, облагаемые по нулевой ставке или освобожденные от налога (хотя для иностранной компании, скорее всего, это будет нулевая ставка, если только она не осуществляется через ее филиал).

Обязательно отправьте отчет до крайнего срока. Электронная система подачи документов SRC в Армении обычно предоставляет подтверждение или номер ссылки после подачи. Если вы обнаружили ошибку в поданной декларации, армянское законодательство допускает исправления (часто посредством исправленной декларации или корректировки в последующий период, в зависимости от характера ошибки). Незамедлительно исправляйте любые ошибки, чтобы избежать штрафов.

8. Местное представительство (необязательно): Хотя это и не является обязательным, некоторые иностранные компании предпочитают нанимать местную бухгалтерскую фирму или консультанта для текущего соответствия требованиям НДС – особенно если возникают языковые барьеры или сложности. Поскольку подача документов является периодической, а правила могут меняться, наличие местных экспертов может быть полезным. Они также могут взаимодействовать с налоговыми органами в случае возникновения каких-либо проблем или проверок.

9. Прочие налоги: Помните, что НДС отделен от других налогов. Если у вас есть филиал, вам также, возможно, придется ежегодно подавать декларации по налогу на прибыль и т. д. Но если вы просто нерезидент и плательщик НДС, вы, как правило, беспокоитесь только об НДС (и, возможно, о любых удерживаемых налогах для определенных потоков доходов).

Оставаясь на вершине этих задач по соблюдению требований — своевременная подача деклараций, правильное начисление НДС и надлежащее ведение учета — иностранные компании могут работать в Армении, не подвергаясь штрафам или рискам соответствия. Говоря об этом, давайте обсудим распространенные подводные камни и риски несоблюдения с правилами НДС в Армении и потенциальными штрафами за ошибки или несоблюдение.

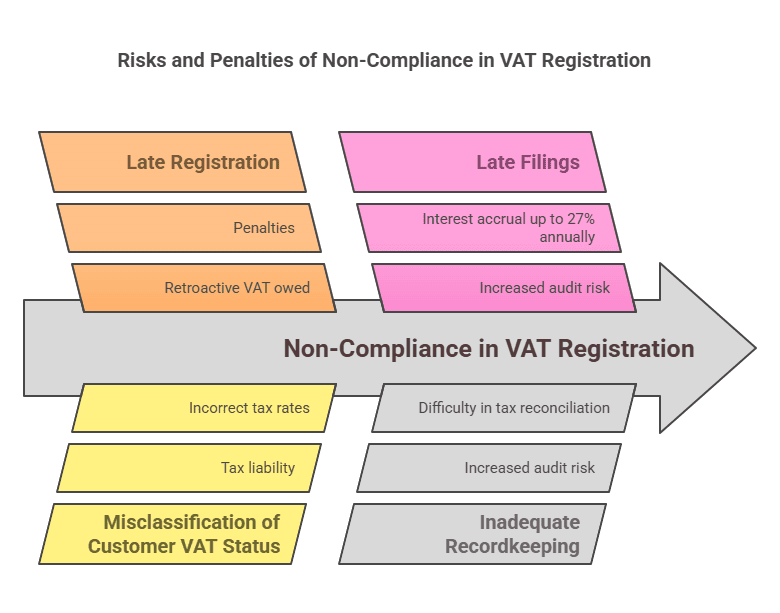

Распространенные риски и штрафы, связанные с соблюдением требований

Работа в иностранной налоговой юрисдикции может быть сложной, и компании могут непреднамеренно столкнуться с проблемами соответствия. Вот некоторые распространенные риски для иностранных компаний в отношении НДС Армении и последствия невыполнения обязательств:

1. Несвоевременная регистрация: Один из самых больших рисков — просто не осознавать, что вам нужно зарегистрироваться. Иностранная компания может начать продавать армянским клиентам (особенно онлайн) и не знать об армянском законе об НДС. Если вы откладываете регистрацию после того, как это требуется, Незадекларированное обязательство по НДС будет накапливаться. Налоговый орган может позже оценить НДС, который должен был быть собран с ваших прошлых продаж. Иностранному предприятию тогда придется заплатить его из своего кармана (поскольку изначально он, скорее всего, не взимал его с клиентов), что напрямую влияет на ваш доход от этих продаж. Кроме того, поздняя регистрация или отсутствие регистрации может повлечь за собой штрафы.

2. Неправильное применение обратного налогообложения по сравнению с начислением НДС: Неправильная классификация ваших клиентов может привести к ошибкам. Например, обработка продажи как B2B с обратным начислением (без взимания НДС), когда армянский клиент на самом деле не был зарегистрированным плательщиком НДС, означает, что никто не платил НДС по этой транзакции. В случае проверки власти возложат ответственность за этот НДС на поставщика. И наоборот, взимание НДС с зарегистрированного плательщика НДС клиента (когда он должен был быть обратно начислен) может создать путаницу; клиент может отказаться платить НДС, или вам, возможно, придется вернуть его и скорректировать процедуру. Всегда проверяйте статус НДС клиентов. Получите их армянский номер НДС, если они утверждают, что зарегистрированы как плательщики НДС. Налоговый орган Армении выдает номера НДС зарегистрированным налогоплательщикам — их можно проверить через официальные источники или с помощью свидетельства о НДС клиента.

3. Невзимание НДС при необходимости (занижение суммы): Если иностранный бизнес не взимает НДС с потребителей, когда это необходимо, он не может легко вернуться к клиентам, чтобы собрать его. Это означает, что в случае обнаружения иностранный бизнес должен сам заплатить 20% НДС с этих прошлых продаж, фактически потеряв 20% этого дохода. Это прямой финансовый удар и считается уклонение от уплаты налогов/несоблюдение налогового законодательства до исправления.

4. Несвоевременная подача или неподача декларации по НДС: Пропуск крайнего срока подачи может привести к наказания. Налоговое законодательство Армении предусматривает штрафы за непредставление или несвоевременную подачу декларации. Хотя точные суммы штрафов могут различаться, обычно может взиматься фиксированный штраф или процент от подлежащего уплате НДС. Более того, каждый просроченный день может накапливаться штрафные проценты по любому неуплаченному налогу. Например, с 2025 года штрафная процентная ставка составляет 0.075% в день на непогашенный налог. Это быстро накапливается – почти 2.25% в месяц. Обычно есть ограничение (проценты могут перестать начисляться через 2 года), но ни один бизнес не хочет платить 50%+ из-за просроченного платежа или подачи декларации.

5. Ошибки в расчете НДС: Могут возникнуть ошибки в обменном курсе, арифметические ошибки или неправильное понимание того, что облагается налогом. Если вы случайно недосчитаете НДС (например, использовали устаревший обменный курс, что привело к меньшему сообщению в AMD), разница может быть оценена позже с процентами. Всегда дважды проверяйте расчеты и используйте официальные обменные курсы. Если языковые барьеры вызывают неправильное понимание освобожденных от налога и облагаемых налогом статей, проконсультируйтесь с местными экспертами, чтобы избежать неправильного применения нулевой ставки или освобождения.

6. Плохое ведение записей: Если вас проверят (налоговые проверки могут проводиться случайно или по какой-то причине), вам нужно будет предоставить документацию по вашим транзакциям. Отсутствие счетов-фактур, квитанций или контрактов для подтверждения ваших деклараций по НДС является риском. Налоговый орган может отказать в предоставлении входных кредитов или даже оценить ваши продажи, если записей недостаточно, часто в ущерб налогоплательщику. Ведение четких цифровых и физических записей всех продаж и покупок, связанных с Арменией, является лучшей защитой.

7. Игнорирование местной корреспонденции: Как иностранный бизнес, вы должны убедиться, что все сообщения от армянских налоговых органов (которые могут быть на армянском языке) адресованы. Если вы указали адрес электронной почты или местный адрес при регистрации, следите за ним. Пропуск аудиторского уведомления или запроса информации может привести к штрафам или оценкам по умолчанию. Если язык является проблемой, попросите переводчика или местного представителя проверить любые официальные уведомления.

8. Пени и штрафы: Налоговый кодекс Армении предусматривает различные штрафы:

- Проценты за просрочку платежа (упомянутый выше), который увеличивается по мере увеличения срока неуплаты налога.

- Фиксированные штрафы за позднюю подачу или неподачу декларации по НДС. Например, может быть установлен фиксированный штраф за просроченную декларацию или процент от просроченного НДС. (В качестве иллюстрации, если декларация просрочена более чем на определенное количество дней, может быть наложен штраф в размере, скажем, 5% от налога, подлежащего уплате, увеличиваясь, если задержки продолжаются — точные цифры могут измениться, поэтому следует проверить последний кодекс, но принцип остается прежним: опоздание стоит денег).

- Штрафы за занижение налоговых деклараций: Если аудит обнаружит, что вы занизили НДС (по ошибке или намеренно), они могут наложить штраф на заниженную сумму, часто в виде процента (например, 20% или более), в дополнение к сбору налога и процентов. Если есть доказательства преднамеренного уклонения, штрафы могут быть более суровыми.

- В крайних случаях уклонения от уплаты налогов или мошенничества правовые последствия могут включать дополнительные штрафы или даже уголовные обвинения (хотя для иностранной компании, осуществляющей удаленные продажи, это маловероятно, если только речь не идет о крупных суммах и не будет доказано умышленное уклонение).

9. Риски соответствия для определенных видов бизнеса:

- Цифровые услуги: Один из рисков заключается в несоблюдении критериев места поставки должным образом. Армения использует несколько критериев для определения того, потребляется ли услуга физическому лицу в Армении (место жительства, IP-адрес, страна способа оплаты и т. д.). У компании должны быть процессы для сбора этой информации. Например, если платежный адрес физического лица является армянским, но на момент оказания услуги оно фактически проживает в другом месте, и у вас есть противоречивые показатели, вам нужна последовательная политика. Налоговый орган может оспорить, не взимаете ли вы НДС с кого-то с армянскими показателями. Безопаснее взимать армянский НДС, если есть сомнения относительно цифровых продаж B2C с армянскими связями, чтобы избежать упущенного налога.

- Товары электронной коммерции: Логистика и таможня могут быть сложными. Если вы полагаетесь на то, что клиент импортирует товары (доставка DDU – пошлины не оплачены), то клиент платит НДС на таможне, а вы его не взимаете. Но если вы доставляете DDP (доставка с оплаченной пошлиной) или храните запасы в Армении, убедитесь, что вы правильно обрабатываете импортный НДС. Невыполнение этого требования может привести к тому, что товары застрянут на таможне, или вам придется платить штрафы за неправильное декларирование. Кроме того, если вы пользуетесь услугами курьеров, убедитесь, что они знают, кто несет ответственность за НДС.

- Услуги с непостоянным присутствием: Если вы отправляете персонал в Армению для выполнения проекта на многие месяцы, вы можете непреднамеренно создать ПП (если более 183 дней и т. д.), что будет означать, что вам следует зарегистрироваться не только для уплаты НДС, но, возможно, как филиал для всех налогов. Это выходит за рамки просто соблюдения НДС — это также соблюдение корпоративного налога. Чтобы смягчить ситуацию, тщательно планируйте проекты и консультируйтесь о том, нужна ли официальная регистрация, если ваш персонал будет находиться в стране в течение длительного времени.

10. Валюта и репатриация: Убедитесь, что вы конвертируете и платите НДС в правильной сумме в драмах. Переплата из-за ошибок конвертации также является риском (хотя это просто связывает ваши деньги до исправления). И не пытайтесь платить в иностранной валюте, если вы не используете официально разрешенные методы — оплата неправильным способом может привести к тому, что платеж не будет распознан должным образом.

По сути, самый большой риск — это недостаток осведомленности – которое это руководство призвано устранить. Штрафы за несоблюдение могут быть значительными, но их можно избежать. Армянские налоговые органы становятся все более изощренными (особенно с появлением новых цифровых систем) и могут отслеживать цифровые транзакции и импорт, поэтому неразумно предполагать, что малый иностранный бизнес будет оставаться незамеченным бесконечно.

Советы по смягчению последствий:

- Зарегистрируйтесь заранее как только вы поймете, что это необходимо, и проявите осторожность при продажах B2C.

- Проконсультируйтесь с местными экспертами если что-то неясно, скромная стоимость консультации может сэкономить огромные штрафные санкции.

- Используйте систему электронного НДС если применимо, это упрощает соблюдение требований и снижает вероятность ошибок.

- Мониторинг нормативных изменений: Налоговое законодательство может измениться. Например, пороговые значения могут обновиться или могут появиться новые правила для торговых площадок. Оставаясь в курсе (через налоговые новости или местных партнеров), вы гарантируете, что будете соблюдать требования в будущем.

Сравнение требований по НДС по типу бизнеса

Чтобы проиллюстрировать, как требования к регистрации плательщиком НДС различаются в зависимости от типа иностранного бизнеса, смотрите сравнительную таблицу ниже:

Тип иностранного бизнеса | Когда требуется регистрация плательщика НДС | Порог НДС | Частота подачи декларации по НДС | Особые примечания |

|---|---|---|---|---|

Поставщик цифровых услуг (нет локального присутствия, например SaaS, потоковая передача) | Необходимо зарегистрироваться при предоставлении цифровых услуг гражданам Армении или предприятиям, не облагаемым НДС (с первой продажи в Армении). Не требуется, если продаются только компаниям, зарегистрированным в качестве плательщиков НДС (применяется обратный сбор B2B). | Без порога (НДС, подлежащий уплате со всех продаж B2C с первого драма). Общий порог в 115 млн драмов не применяется к нерезидентам. | Ежеквартально (через портал электронного НДС) для услуг B2C. Если продажа осуществляется также предприятиям, не являющимся плательщиками НДС, то они включаются в квартальные декларации. | Используйте Армению Онлайн-портал электронного НДС для быстрой регистрации и подачи. Местный представитель не нужен. НДС 20% на цифровые услуги. |

Интернет-магазин розничной торговли (товары) (местного юридического лица нет, продает товары в Армению) | Если товар продан доставлено в Армению потребителям (а иностранный продавец несет ответственность за импорт или местную доставку), должен зарегистрироваться взимать НДС с продажи (если НДС не взимается при импорте). Если продажа осуществляется только армянским предприятиям, которые сами импортируют товары под своим номером НДС, регистрация не требуется (НДС на импорт и обратный налог покрывают ее). | Нет определенного порога для требования регистрации для продажи товаров. Любая регулярная прямая продажа потребителям приведет к возникновению обязательств по НДС. | Ежемесячно (скорее всего), поскольку эти продажи подпадают под обычные правила НДС (портал электронного НДС в основном предназначен для услуг). | НДС на импорт: Обычно оплачивается на таможне. Иностранный продавец должен быть импортером или гарантировать, что клиент оплатит его. Нет специального порога для дистанционной продажи — считайте каждую продажу B2C облагаемой НДС. |

Иностранная сервисная компания (нецифровая) (например, консалтинг, инжиниринг, услуги по организации мероприятий, без постоянной базы в Армении) | Необходимо зарегистрироваться при оказании услуг в Армении для клиентов, не являющихся плательщиками НДС, или взимании платы с армянских физических лиц или субъектов, не являющихся плательщиками НДС. Не требуется, если все клиенты являются зарегистрированными плательщиками НДС предприятиями (они будут производить обратный платеж). | Без порога; любая налогооблагаемая услуга незарегистрированному клиенту вызывает необходимость. | Ежемесячно (так как вы будете регистрироваться в обычном режиме). | Если вы физически присутствуете в Армении для участия в проектах, следите за Статус ЧП (правило 183 дней). Длительный проект может потребовать полной регистрации филиала. Краткосрочные проекты для физических лиц требуют регистрации по НДС в качестве нерезидента. |

Иностранная компания с физическим присутствием (филиал или дочерняя компания в Армении) | Необходимо зарегистрироваться в качестве плательщика НДС с момента создания местного юридического лица и до осуществления каких-либо налогооблагаемых продаж. (Филиалы иностранных компаний не могут использовать освобождение от уплаты налога для малого бизнеса.) | Без порога для филиалов иностранных компаний – они рассматриваются как плательщики НДС с первого дня. (Местная дочерняя компания, будучи армянской компанией, будет иметь пороговое значение, если она независима – но если она принадлежит иностранцу и, вероятно, превышает пороговое значение, она также будет зарегистрирована немедленно.) | Ежемесячно (все местные организации следуют стандартной ежемесячной подаче отчетности). | Регистрация филиала или ЧП обычно происходит вместе с регистрацией бизнеса. Они будут взимать НДС с местных продаж, могут заявлять входящий НДС и должны соблюдать все армянские правила бухгалтерского учета. |

Импортно-экспортный трейдер (иностранный бизнес, импортирующий товары в Армению для перепродажи или экспортирующий из Армении) | Импорт для перепродажи: Необходимо зарегистрироваться для обработки импортного НДС и взимания НДС с продаж на внутреннем рынке. Экспорт из Армении: Если иностранная организация каким-либо образом экспортирует товары из Армении (продажи за рубеж по нулевой ставке), регистрация необходима для возмещения любого входящего НДС в Армении (поскольку экспорт облагается НДС по ставке 0%, но вы хотите получить возврат НДС на затраты). | Без порога; регистрация необходима на основе активности, а не объема. | Ежемесячно. При регулярном импорте/продаже ежемесячные декларации, отражающие импорт (входящий НДС) и местные продажи (исходящий НДС). | Координация с таможенный является ключевым. Экспорт не облагается НДС, но требуется документация, подтверждающая, что товары покинули Армению. Импортеры могут зачесть импортный НДС в своей декларации по НДС, если они зарегистрированы надлежащим образом. |

В этой таблице показано, что практически все типы иностранного бизнеса не имеют минимального порога – обязанность регистрации зависит от кому вы продаете и как вы работаете, а не то, сколько вы продаете (в отличие от отечественного малого бизнеса). Поставщики цифровых услуг получают выгоду от упрощенной квартальной системы. Электронная коммерция и другие нерезидентские услуги следуют обычному режиму. Физическое присутствие полностью закрепляет вас в локальной системе.

Резюме

Армения приветствует иностранные компании, но ожидает, что они будут соблюдать местные законы о НДС при ведении бизнеса в стране. Подводя итог, Регистрация плательщиков НДС для иностранных предприятий в Армении требуется всякий раз, когда нерезидент осуществляет налогооблагаемые поставки на территории Армении клиентам, которые не могут самостоятельно отчитываться по НДС. Существует стандарт Ставка НДС 20%и вообще порог регистрации не применяется к нерезидентам – в отличие от местных малых предприятий, иностранные компании должны учитывать НДС с первой налогооблагаемой транзакции в Армении (за исключением чисто B2B-сценариев с плательщиком НДС).

Иностранные поставщики цифровых услуг были специально включены в сеть НДС с 2022 года и могут легко зарегистрироваться и подать отчетность через онлайн-портал. Другие иностранные предприятия (например, те, которые занимаются товарами или другими услугами) либо регистрируют местный филиал, либо регистрируются напрямую в налоговых органах для получения номера НДС. После регистрации постоянное соблюдение требований — подача деклараций по НДС (ежемесячно или ежеквартально, в зависимости от обстоятельств), уплата налогов в установленный срок, выставление надлежащих счетов и ведение учета — имеет решающее значение для избежания штрафов.

Армения делает не требуется фискальный представитель, что упрощает регистрацию и управление обязательствами по НДС в качестве зарубежного субъекта. Однако к соблюдению требований не следует относиться легкомысленно: невыполнение требования о регистрации или взимании НДС в установленные сроки может привести к налоговым задолженностям, штрафам и процентам, которые подорвут вашу прибыль и репутацию. С другой стороны, своевременное соблюдение требований позволяет иностранным компаниям работать на рынке Армении на равных с местными компаниями, имея возможность взимать НДС и (если применимо) возвращать НДС на расходы.

В заключение, понимание требований по регистрации НДС для иностранных компаний в Армении гарантирует, что вы сможете расширяться или обслуживать армянских клиентов без неожиданных налоговых сюрпризов. Регистрируйтесь, когда это необходимо, следуйте процедурам и ведите точные записи. При таком подходе налоговая система Армении управляема и прозрачна. Часто задаваемые вопросы ниже отвечает на некоторые распространенные вопросы, которые часто возникают у иностранных компаний относительно практики применения НДС в Армении.

Часто задаваемые вопросы: регистрация НДС в Армении для иностранных компаний

В1. Необходимо ли иностранным компаниям регистрироваться в качестве плательщиков НДС в Армении?

A: Да, иностранная (нерезидентная) компания должна зарегистрироваться для уплаты НДС в Армении, если она осуществляет налогооблагаемые поставки в Армению клиентам, которые сами не зарегистрированы для уплаты НДС. Это обычно включает продажи армянским частным лицам (продажи B2C) и продажи армянским предприятиям, которые слишком малы, чтобы быть зарегистрированными для уплаты НДС. Например, если вы являетесь иностранным поставщиком программного обеспечения как услуги, продающим армянским потребителям, вам необходимо зарегистрироваться и взимать армянский НДС. С другой стороны, если вы продаете только крупным армянским компаниям, зарегистрированным для уплаты НДС, вы, как правило, не регистрируетесь — эти армянские компании будут самостоятельно учитывать НДС в рамках механизма обратного начисления.

В2. Каков порог регистрации НДС в Армении для предприятий-нерезидентов?

A: Существует эффективно нет порога продаж для иностранных предприятий. Стандартный порог оборота в 115 миллионов драмов в год применяется к армянским резидентным предприятиям (что позволяет им избегать НДС до тех пор, пока они не станут больше). Иностранные предприятия не могут воспользоваться этим освобождением. Если у нерезидента есть какие-либо обязательства по взиманию армянского НДС, он должен зарегистрироваться с первой налогооблагаемой продажи — независимо от того, стоит ли эта продажа 1 миллион драмов или 100 миллионов. Таким образом, нерезиденты не должны ждать достижения определенного уровня доходов; они должны зарегистрироваться, как только узнают, что будут осуществлять налогооблагаемые поставки в Армению, которые этого требуют.

В3. Если я продаю только армянским предприятиям (B2B), нужно ли мне регистрироваться?

A: Нет, если эти армянские предприятия зарегистрированы как плательщики НДС. В чистом сценарии B2B, где каждый клиент в Армении является плательщиком НДС, вы как иностранный поставщик не взимаете НДС и не должны регистрироваться. Армянский клиент будет обрабатывать НДС через обратное начисление. Однако, если хотя бы один из ваших армянских бизнес-клиентов не зарегистрирован в качестве плательщика НДС (например, небольшое ООО не в системе НДС), то для этого клиента вам нужно будет взимать НДС, то есть вам понадобится регистрация в качестве плательщика НДС. На практике многие иностранные поставщики B2B остаются незарегистрированными, обеспечивая регистрацию всех своих армянских клиентов в качестве плательщиков НДС. Разумно получить номер НДС каждого клиента, чтобы иметь его в деле. Если вы не можете проверить статус НДС клиента, а он покупает у вас, безопаснее зарегистрироваться и взимать НДС, чем рисковать несоблюдением требований.

В4. Какую ставку НДС должны взимать иностранные предприятия в Армении?

A: Ставка НДС 20%, которая одинакова для иностранных и местных предприятий. В Армении действует единая стандартная ставка НДС в размере 20% на большинство товаров и услуг. Некоторые поставки облагаются по нулевой ставке (0%), например, экспорт или международные перевозки, а некоторые освобождены от уплаты (финансовые услуги и т. д.), но если ваша деятельность представляет собой стандартные коммерческие продажи в Армении, вы будете взимать 20% НДС. С 2025 года в режиме НДС в Армении нет специальных сниженных ставок.

В5. Нужен ли мне армянский фискальный представитель или местный агент для регистрации в качестве плательщика НДС?

A: Нет, Армения не требует от иностранных налогоплательщиков назначать фискального представителя по НДС. Вы можете зарегистрироваться напрямую в налоговых органах Армении. Процесс стал довольно простым с введением портала электронного НДС для поставщиков электронных услуг-нерезидентов. Хотя вы можете нанять местного консультанта, который поможет вам пройти процесс или управлять подачей заявок, это не является юридическим требованием. Регистрация по НДС будет производиться на имя вашей компании, и вы будете напрямую взаимодействовать с налоговым органом.

Q6. Как иностранная компания может оплатить свои армянские обязательства по НДС из-за рубежа? Нужен ли мне армянский банковский счет?

A: Это можно сделать не нужен счет в местном банке. Налоговый орган Армении предоставляет возможность оплаты удаленно:

- Через Онлайн-система электронного НДС (для зарегистрированных там) вы можете оплатить кредитной картой или международным банковским переводом в одной из нескольких принимаемых валют. Система предоставляет необходимые банковские реквизиты и ссылки для включения. Платежи по карте обрабатываются мгновенно.

- Для тех, кто подает декларацию в обычной системе, вы можете организовать международный банковский перевод на счет Армянского казначейства. Обычно они допускают оплату в иностранной валюте (USD, EUR и т. д.), которая будет конвертирована в AMD. Пока вы используете свой налоговый идентификатор и правильный код платежа, платеж будет зачислен на ваш счет НДС. Обязательно инициируйте платеж до крайнего срока, чтобы учесть время перевода. Гибкость способов оплаты означает, что уплата налога из-за рубежа относительно удобна.

В7. Существует ли освобождение от НДС для цифровых услуг или малого иностранного бизнеса?

A: Никаких особых исключений. существуют для цифровых услуг — фактически, цифровые услуги явно облагаются налогом по ставке 20%, если потребляются в Армении. Также нет специальных исключений для «малых» иностранных предприятий, помимо того, что мы обсудили (порог, который к ним не применяется). Все цифровые товары и услуги (такие как потоковая передача, программное обеспечение, электронные книги, онлайн-реклама для местных пользователей) облагаются НДС. Только если характер самой услуги освобожден от уплаты НДС в соответствии с общим законодательством о НДС (например, может быть, определенные финансовые услуги или страхование), она не будет облагаться НДС. Но обычные цифровые услуги не подпадают под исключения. Таким образом, иностранный продавец приложения или потоковый сервис должны взимать НДС с продаж армянским потребителям независимо от их размера или объема продаж.

В8. Сколько времени занимает регистрация НДС для нерезидентного бизнеса в Армении?

A: Это может быть очень быстро, особенно для цифрового бизнеса, использующего онлайн-систему. Регистрация на портале электронного НДС может быть завершена за считанные минуты как только вы введете всю необходимую информацию, ваша учетная запись станет активной практически сразу. Для других типов регистрации (через офис SRC) обработка может занять от нескольких дней до пары недель, в зависимости от полноты вашего заявления и необходимости ручного просмотра. В большинстве случаев вы должны ожидать подтверждения в течение 1-2 недель максимум. Важно планировать заранее: не ждите, пока у вас неизбежна крупная транзакция. Начните процесс регистрации, как только вы определите, что вам это нужно, чтобы вы были готовы взимать НДС законно, когда начнутся продажи.

В9. Какие записи мне необходимо вести по армянскому НДС?

A: Вам следует хранить все записи, связанные с вашими армянскими транзакциями:

- Счета-фактуры или чеки, подтверждающие уплату НДС.

- Доказательства, используемые для определения местонахождения вашего клиента (для цифровых услуг, журналы IP-адресов, платежных адресов и т. д., в случае, если вам необходимо обосновать, почему вы взимали или не взимали армянский НДС).

- Импортные документы и счета-фактуры на покупку, если вы импортируете или несете расходы, облагаемые армянским НДС, для подтверждения любых требований по входящему НДС.

- Поданная декларация по НДС и подтверждение уплаты НДС. Эти записи должны храниться не менее пять лет (чтобы быть в безопасности) после налогового года, поскольку аудит может охватывать несколько лет назад. Цифровые копии приемлемы, но убедитесь, что у них есть резервные копии и они могут быть предоставлены по запросу. Хорошее ведение записей помогает вам защитить свою налоговую позицию, а также упрощает подготовку ваших деклараций по НДС.

В10. Что произойдет, если я не зарегистрируюсь в качестве плательщика НДС в Армении, даже если мне следует это сделать?

A: Если вы проигнорируете требование о регистрации и продолжите осуществлять налогооблагаемые продажи в Армении, вы подвергаетесь значительным рискам:

- Налоговые органы Армении могут идентифицировать вашу деятельность (например, посредством мониторинга трансграничных цифровых услуг или таможенных записей о товарах) и связаться с вами или вашими местными клиентами. Они могут выдать оценку НДС, который должен был быть уплачен.

- Скорее всего, вам придется заплатить НДС, подлежащий уплате задним числом по этим продажам, плюс штрафы и пени за просрочку платежа на суммы. Это может значительно увеличить стоимость — например, годовая сумма неуплаченного НДС может составить около ~27% в виде процентов сверху, плюс возможные штрафы.

- Ваши местные клиенты также могут пострадать. Например, если вы продали товары и не заплатили НДС на импорт должным образом, у этих клиентов могут возникнуть проблемы с таможенной очисткой поставок.

- Несоблюдение требований может запятнать репутацию вашей компании и привести к судебному преследованию. Хотя Армения может иметь ограниченные возможности для принудительного применения против компании, не имеющей своего присутствия, они могут координировать действия на международном уровне или задерживать должностных лиц компании, если они въезжают в Армению, в крайних случаях уклонения от уплаты налогов. Короче говоря, не стоит работать под радаром. Лучше всего добровольно соблюдать – Армения упростила этот процесс с помощью онлайн-систем, и, соблюдая их, вы полностью избегаете этих рисков.

В11. Может ли иностранная компания использовать налог с оборота Армении (упрощенный налог) вместо НДС?