Состоятельные частные лица, предприниматели, цифровые кочевники и корпоративные инвесторы все чаще обращаются к страны с низкими налогами в Восточной Европе как потенциальные основания для проживания или бизнеса, при этом ставки налога на прибыль корпораций играют решающую роль в этих решениях. Среди них, Болгария, Латвия и Армения выделяться своими благоприятные для бизнеса налоговые режимы и инвестиционные стимулы. В этой статье представлено глубоко исследованное сравнение налоговых условий в Болгарии, Латвии и Армении, охватывающее ставки подоходного и корпоративного налога, варианты резидентства и гражданства, специальные налоговые льготы, простоту ведения бизнеса и нормативно-правовую базу.

| Критерии | Болгария | Латвия | Армения |

|---|---|---|---|

| Ставка подоходного налога с населения | Квартира 10% | Прогрессивный 25%/33% (максимальная ставка 36% с доплатой) | Квартира 20% |

| Ставка корпоративного налога | Квартира 10% | 20% (только от распределенной прибыли) | Квартира 18% |

| Налог на нераспределенную прибыль | Ежегодно облагается налогом | 0% – нераспределенная прибыль, не облагаемая налогом | Ежегодно облагается налогом |

| Налог на дивиденды, удерживаемый у источника выплаты | 5% (окончательный налог) | 0% при уплате налога на прибыль организаций; лица с высоким доходом могут платить дополнительно 3% | 5% |

| ВНЖ за инвестиции | Да – от ~307,000 512,000 евро в недвижимости или от XNUMX XNUMX евро в денежных средствах | Да – от 50,000 250,000 евро бизнес или XNUMX XNUMX евро недвижимость | Да – через любую компанию (низкий порог) |

| Виза цифрового кочевника | Нет специальной визы для кочевников, но есть гибкая виза D | Да — для граждан стран ОЭСР, срок действия до 2 лет | Нет специальной визы для кочевников, но есть безвизовый режим + варианты РВП |

| Налоговые льготы для стартапов | Ограничено – расходы на НИОКР, региональная льгота по налогу на прибыль | Да — ограничение налога на заработную плату, опционы на акции не облагаются налогом | Да – специальные режимы для ИТ-сектора |

| Режим микробизнеса | Никакого формального режима, но низкие пороги и фиксированная ставка налога помогают | Нет микрорежима, но есть упрощенные схемы для МСП | Да – 0% для микропредпринимателей < 24 млн драмов в год |

| Свободные экономические зоны | Да – таможенные/НДС льготы в зонах | Да – ОЭЗ и свободные порты, снижение налогов до 80% | Да – 0% КПН/НДС/таможенных пошлин/налога на имущество |

| Легкость ведения бизнеса (ВБ 2020) | 61 | 19 | 47 |

| Членство в ЕС | Да | Да | Нет |

| Разрешено двойное гражданство | Да | Нет | Да |

| Индекс восприятия коррупции | 43/100 | 59/100 | 46/100 |

| Прозрачность правовой системы | Умеренный, соответствует требованиям ЕС, некоторая неэффективность | Высокий, ориентированный на цифровые технологии, соответствующий стандартам ОЭСР | Улучшение после 2018 года, благоприятствование инвесторам |

| Открытость банковской деятельности и соответствия требованиям | Стабильно, для иностранцев требуется личное присутствие | Строгий и регулируемый подход KYC в банках | Открытость, гибкость и дружественные диаспоре банки |

Ставки и структура подоходного налога с физических лиц

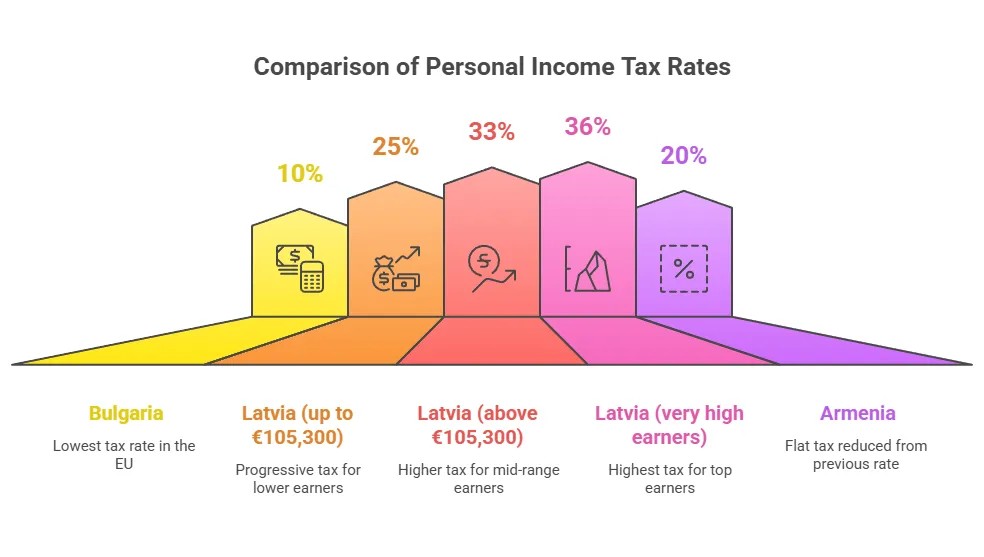

Налог на доходы физических лиц (НДФЛ) влияет на индивидуальных инвесторов, удаленных работников и любого, кто получает зарплату или доход от бизнеса в этих странах. Три юрисдикции используют совершенно разные подходы: Болгария и Армения вводят фиксированную ставку подоходного налога (независимо от уровня дохода), тогда как Латвия использует прогрессивную двухуровневую систему с дополнительной надбавкой на очень высокие доходы. Различные уровни годового дохода облагаются налогом по-разному в каждой стране.

Болгария: фиксированная ставка подоходного налога в размере 10% — самая низкая в ЕС

В Болгарии есть простая, фиксированная ставка 10% подоходного налога с населения ставка на налогооблагаемый доход. Этот фиксированный налог применяется к практически все виды личных доходов (занятость, бизнес и т. д.), что делает НДФЛ Болгарии одним из самых низких в Европе. Есть только незначительные исключения (определенные приросты капитала или дивиденды могут облагаться налогом по разным окончательным ставкам), но для большинства налогоплательщиков, включая наемных работников, самозанятых предпринимателей или фрилансеров, ставка составляет 10%. Простота подоходного налога в Болгарии делает его привлекательным вариантом для лиц, ищущих простые налоговые обязательства.

Такой низкий фиксированный налог означает, что человек с высоким доходом платит ту же долю налога, что и человек с более низким доходом. Например, предприниматель, зарабатывающий €200,000 в Болгарии, должен будет заплатить около €20,000 подоходного налога (10%), тогда как во многих странах Западной Европы верхний предел может превышать 40-50%. Действительно, Болгария (10%) и Румыния (10%) взимают самые низкие ставки подоходного налога в Европе. Этот плоский режим очень привлекателен для экспатрианты или цифровые кочевники которые устанавливают болгарское налоговое резидентство, чтобы минимизировать свой подоходный налог.

Стоит отметить, что социальные отчисления отделены от PIT. В Болгарии работодатели и работники должны вносить взносы в социальное страхование (около 32.7% в совокупности с заработной платы, ограниченные максимальным доходом). Даже с этими взносами общая налоговая нагрузка на высокие доходы остается скромной по сравнению с юрисдикциями с высокими налогами. Болгарские налоговые резиденты облагаются налогом на свои мировой доход, но нерезиденты платят болгарский налог только с доходов, полученных из болгарских источников. Чтобы стать налоговым резидентом, обычно требуется проводить >183 дней в году в Болгарии или иметь там центр жизненных интересов.

Латвия: прогрессивный налог до ~33% (36% для лиц с наибольшим доходом)

В Латвии работает прогрессивная система подоходного налога с двумя основными категориями плюс надбавка за высокий доход. Годовой доход до 105,300 25 евро облагается налогом по ставке XNUMX%., и любой доход свыше €105,300 облагается налогом по ставке 33%. Кроме того, если общий доход лица превышает €200,000 в год, дополнительный налог на солидарность в размере 3% применяется к части свыше €200 тыс. Это фактически приносит максимальная предельная ставка до 36% для сверхвысокооплачиваемых лиц. Например, резидент Латвии, зарабатывающий 250,000 25 евро, заплатит 105,300% с первых 33 200 евро, 36% со следующей части до 200 тыс. евро и XNUMX% с суммы свыше XNUMX тыс. евро.

Хотя ставки в Латвии выше, чем фиксированный налог в Болгарии, они все еще умеренный по стандартам ЕС – средняя максимальная ставка ЕС составляет ~43%. Латвия недавно увеличила максимальную ставку с 31% до ~36%, чтобы увеличить доходы от высоких доходов. Существуют персональные льготы и вычеты, которые могут уменьшить налогооблагаемый доход (например, льготы на иждивенцев или пенсионные взносы), но основная структура остается двухуровневой. Дивидендный доход в Латвии обычно облагается налогом по ставке 25% (если еще не облагается налогом на корпоративном уровне), но в частности дивиденды, распределенные из прибыли, облагаемой налогом на корпоративном уровне, освобождаются от дальнейшего уплаты НДФЛ. Это правило интеграции означает, что если вы владеете акциями латвийской или европейской компании, которая платит корпоративный налог со своей прибыли, вы не будете облагаться двойным налогом на дивиденды (за исключением того, что надбавка в размере 3% все еще применяется к высоким доходам). Прирост капитала и другие инвестиционные доходы обычно облагаются налогом по ставке 20–25% (часто как «доход от капитала» по ставке 20% или как часть общего дохода).

Для иностранных специалистов и удаленных работников личные налоги в Латвии могут быть выше, чем в Болгарии, но качество жизни и услуг (финансируется за счет этих налогов) может быть компромиссом. Некоторые облегчения существуют: например, Латвия не облагает налогом доходы нерезидентов, полученные за рубежом, и налоговые резиденты могут получить кредиты за уплаченные за рубежом налоги. В целом, налог резидентство в Латвии означает, что все доходы, полученные во всем мире, подлежат налогообложению, поэтому состоятельные люди часто тщательно планируют свои действия — возможно, сохраняя инвестиционный доход в корпоративных структурах, чтобы воспользоваться отсрочкой уплаты корпоративного налога в Латвии (обсуждается ниже).

Армения: фиксированный 20% личный налог (снижен с 23% в результате недавних реформ)

Армения недавно перешла на фиксированная ставка подоходного налога с населения в размере 20% практически на все виды доходов. Эта фиксированная ставка была введена в рамках масштабных налоговых реформ: с 2018 по 2023 год Армения постепенно снизила ставку ИПН с 23% до 20% для повышения конкурентоспособности. С 2024 года налоговый резидент Армении платит 20% с заработной платы, самозанятости и других личных доходов независимо от суммы. Существуют нет налоговых ставок, что значительно упрощает расчет налога. Например, независимо от того, зарабатываете ли вы 5 миллионов драмов или 500 миллионов драмов в год, ставка подоходного налога остается 20%.

Показатель Армении в 20% выше, чем в Болгарии в 10%, но все еще относительно низок в глобальном масштабе – и это заметно ниже, чем ставки во многих странах ЕС (единая ставка сопоставима с 20% в Грузии). Единый налог в сочетании с низкой стоимостью жизни сделал Армению все более привлекательной для экспатрианты и удаленные специалисты в последние годы. Более того, некоторые виды доходов имеют еще более низкие ставки: например, процентный доход и роялти могут облагаться налогом по ставке 10% (окончательное удержание), а дивиденды, выплачиваемые физическим лицам, могут облагаться налогом по ставке 5%.

Важно отметить, что в Армении нет широкого спектра вычетов или льгот – фиксированный налог в основном применяется без персональной скидки (доход облагается налогом с первого заработанного драма). Однако Армения предлагает специальные налоговые режимы для микропредпринимателей и ИТ-работников которые эффективно снижают личный налог (обсуждается в разделе стимулы). Подводя итог, можно сказать, что человек, устанавливающий налог резиденция в Армении (обычно 183+ дней присутствия или Армянское гражданство) будут сталкиваться с простым налогом в размере 20% на общемировой доход, с возможными сокращениями, если они будут соответствовать определенным программам. Простота и определенность этой фиксированной ставки является преимуществом для инвесторов, которые предпочитают предсказуемые налоговые обязательства.

Ставки и структуры корпоративного налога

Для корпоративных инвесторов и предпринимателей подоходный налог с предприятий (CIT) Режим страны имеет решающее значение, поскольку корпоративные налоги существенно влияют на бизнес-решения. Все три страны предлагают низкие или уникальные корпоративные налоговые системы разработаны для привлечения бизнеса. Ниже мы сравниваем, как Болгария, Латвия и Армения налог корпоративная прибыль в 2024/2025 годах и что это означает для компаний и их владельцев:

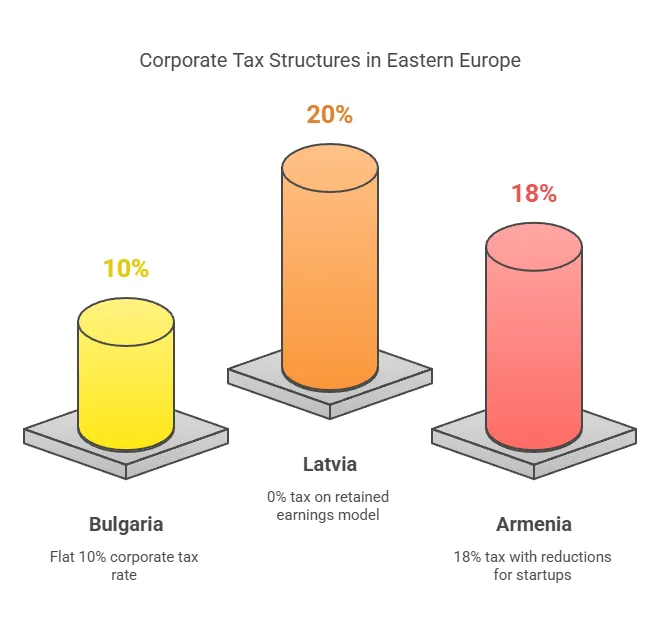

Болгария: 10% фиксированный корпоративный налог на прибыль

Болгария вводит фиксированная ставка налога на прибыль корпораций 10% на чистую прибыль компаний. Эта ставка остается стабильной на протяжении многих лет и является одной из самых низких установленные законом ставки налога на прибыль в ЕС (только Венгрия, 9%, немного ниже). По сравнению с другими странами мира, налоговая ставка Болгарии весьма конкурентоспособна, что делает ее привлекательным местом для бизнеса. Налог в размере 10% применяется к все болгарские компании и местные филиалы на их налогооблагаемой прибыли, без прогрессивных уровней. На практике болгарское ООО или АО будет рассчитывать свою прибыль (доходы за вычетом вычитаемых расходов), а затем платить 10% от нее правительству. Например, если прибыль компании в Болгарии составляет €1,000,000 100,000 21.3, корпоративный налог, подлежащий уплате, составит €XNUMX XNUMX. Для сравнения, средняя европейская ставка налога на прибыль составляет около XNUMX% — более чем в два раза больше ставки Болгарии — подчеркивая привлекательность Болгарии как низконалоговая юрисдикция в Восточной Европе.

Несмотря на низкую ставку, правила налогообложения в Болгарии довольно стандартны (аналогичны другим странам ЕС). Вся нераспределенная прибыль по-прежнему облагаются налогом в размере 10% ежегодно – нет отсрочки или освобождения для нераспределенной прибыли. Это означает, что даже если болгарская компания реинвестирует свою прибыль в бизнес, она все равно платит 10% CIT за этот год, в отличие от ситуации в Латвии (обсуждается далее). С другой стороны, дивиденды, выплачиваемые физическим лицам болгарской компанией, обычно облагаются налогом у источника по ставке 5%. (который является окончательным налогом на этот доход). В сочетании с корпоративным налогом эффективный налог на распределенную корпоративную прибыль для болгарского резидента составляет около 14.5%. Однако Болгария имеет отсутствие налога на дивиденды, выплачиваемые компаниям-резидентам ЕС, благодаря Директиве ЕС о материнских и дочерних компаниях, что делает ее привлекательной для международных холдинговых структур.

Прямой налог на прибыль в Болгарии в размере 10%, а также Гарантии членства в ЕС (например, доступ к сети налоговых соглашений ЕС и директив ЕС), обеспечивает определенность для корпоративных инвесторов. В частности, Болгария имеет принял глобальный минимальный налог ОЭСР в размере 15% (Компонент 2) с 1 января 2024 года, но это касается только крупных многонациональных групп — для местных предприятий сохраняется стандартная ставка в 10%. Подводя итог, можно сказать, что для типичного предпринимателя или компании, начинающей свою деятельность, Болгария предлагает очень низкую фиксированную ставку корпоративного налога с традиционной налоговой моделью (прибыль облагается налогом ежегодно). Это идеальный вариант для компаний, которые генерируют прибыль и регулярно ее распределяют, поскольку совокупная налоговая нагрузка остается низкой.

Латвия: 0% налога на нераспределенную прибыль, 20% на распределенную прибыль (Эстонская модель налога на прибыль)

Корпоративная налоговая система Латвии разработана специально для поощрения реинвестирования и снижения налогового бремени для предприятий. С 2018 года Латвия приняла «облагается налогом только при распределении» модель CIT (часто называемая эстонской моделью). Вся нераспределенная прибыль корпораций освобождена от налога. – то есть, если латвийская компания реинвестирует или просто сохраняет свою прибыль, она платит 0% подоходного налога с этой прибыли бессрочно, Корпоративный подоходный налог в размере 20% взимается только при распределении прибыли. или считаются распределенными (например, выплаченными в качестве дивидендов акционерам или использованными на некоммерческие расходы).

Ставка 20% применяется особым образом: налогооблагаемая база — это валовая сумма распределения. На практике, если компания хочет выплатить дивиденды в размере €80 (чистые акционерам), она должна заплатить налог в размере €20, что составляет 20/80 = 25% от чистых дивидендов. Но по соглашению ставка указывается как 20% от валовой прибыли (100 в этом примере). Фактически, Распределенная прибыль в размере 100 евро приносит налог в размере 20 евро и 80 евро акционеру. Если компания ничего не распространяет, за этот год корпоративный налог не взимается. Эта система предлагает форму отсрочка налога – компании могут реинвестировать прибыль освобожденный от налогов пока они не решат выплатить дивиденды.

С точки зрения инвестора, режим налога на прибыль предприятий Латвии чрезвычайно выгоден для растущих компаний и холдинговые компании. Стартап может вкладывать свои доходы в расширение без налоговых обязательств, а холдинговая компания в Латвии может получать дивиденды от дочерних компаний и не платить налоги, пока не передаст их своим владельцам. Более того, В Латвии действует территориальный принцип для иностранных дивидендов и доходов.: дивиденды из иностранных источников, полученные латвийской компанией (из юрисдикций, не являющихся налоговыми убежищами), часто освобождаются от налога, и поскольку собственные распределения Латвии облагаются налогом как CIT (а не как подоходный налог), льготы по соглашению обычно не уменьшают этот налог. По сути, 20% — это окончательный налог на корпоративном уровне для распределения прибыли, и дополнительный налог на дивиденды с физических лиц не взимается если компания выплатила эти 20%. Одно исключение: лица с очень высоким доходом все равно могут быть обязаны платить 3% солидарного НДФЛ с крупных дивидендов, как отмечалось ранее.

Также примечательно, что Латвия отменили традиционную концепцию налогообложения годовой прибыли – если компания получает прибыль, но сохраняет ее, эта прибыль не указывается в CIT в этом году. Это может упростить учет для целей налогообложения (хотя для финансового учета прибыль по-прежнему рассчитывается как обычно). Эффективная ставка корпоративного налога на распределенную прибыль составляет 20%. (или 25% от нетто, как объяснялось), что все еще конкурентоспособно на региональном уровне (и равно ставке Эстонии). Кроме того, Латвия предлагает специальные сниженные ставки налога на прибыль (до 3%–14%) в определенных случаях такие как льготы для компаний в особых экономических зонах или для квалифицированных небольших распределений (обсуждается в разделе стимулы). Подводя итог, Корпоративная налоговая система Латвии является одной из самых благоприятных для бизнеса в Европе, что позволяет предпринимателям создавать свои компании без уплаты налогов, пока они не решат изымать прибыль. Это в значительной степени способствует тому, что Латвия занимает первое место 2-я самая конкурентоспособная налоговая система в мире в 2023 году.

Армения: 18% стандартный корпоративный налог (со специальными режимами для малого бизнеса)

Армения взимает стандартный налог на прибыль корпораций в размере 18% на прибыль компании. Эта фиксированная ставка (иногда называемая «налогом на прибыль») была снижена с 20% в 2020 году в рамках экономических реформ Армении для стимулирования инвестиций. Для большинства средних и крупных компаний ставка 18% применяется к налогооблагаемой прибыли ежегодно — традиционная налоговая система, более похожая на болгарскую (т. е. прибыль облагается налогом в том году, когда она получена). Например, фирма, заработавшая 100 миллионов драмов прибыли (~240,000 18 евро), должна будет заплатить 18% (18 миллионов драмов) налога на прибыль. Ставка XNUMX% в Армении составляет умеренный по международным стандартам (ниже, чем в среднем по миру ~23% и в среднем по ОЭСР ~21-22%). Хотя Армения не входит в ЕС, ее ставка сопоставима со многими европейскими странами (например, Польша 19%, Литва 15%, Чехия 19%). Армения не взимает налог на наследство, что может быть существенным фактором для лиц и семей, планирующих свое имущество.

Отличительной чертой Армении является ряд специальных налоговых режимов для малого бизнеса и стартапов. Армения имеет режим «микробизнеса» и еще один режим «налога с оборота» которые фактически служат упрощенной альтернативой стандартной системе 18% налога на прибыль предприятий + 20% налога на добавленную стоимость (НДС). Микропредприятия (малые предприятия с оборотом менее 24 миллионов драмов, около 55,000 XNUMX евро) освобождаются от всех налогов, за исключением небольшой фиксированной суммы на одного работника.. В частности, зарегистрированные микропредприятия платят 0% налог на прибыль, 0% НДС. Это существенный стимул для индивидуальных предпринимателей, консультантов или небольших стартапов – по сути, налоговые каникулы до определенного порога дохода. Далее, для немного более крупных малых предприятий, Армения «налог с оборота» упрощенный налог на валовой доход (10%, с некоторыми скидками), который заменяет НДС и налог на прибыль для предприятий с оборотом менее ~115 миллионов драмов. Это может привести к более низкому эффективному налогу на прибыль, чем 18%, если маржа прибыли высока, и это значительно упрощает соблюдение требований.

Для обычных корпораций, не входящих в эти режимы малого бизнеса, налог в размере 18% сопровождается 5% подоходного налога с дивидендов. Армения также предоставляет налоговые каникулы или освобождения от уплаты налогов в определенных отраслях и регионах – например, компании, работающие в Свободные экономические зоны платят 0% налога на прибыль, 0% НДС, а также пользуются освобождением от таможенных пошлин и налога на имущество.. Кроме того, с 2015 года Армения предлагает Налоговые льготы для ИТ-стартапов, предоставляя сертифицированным технологическим стартапам Ставка корпоративного налога 0% на определенный период и только 10% подоходного налога с заработной платы сотрудников (вместо 20%). Эти ИТ-стимулы были недавно расширены и улучшены: с 2025 года соответствующие требованиям высокотехнологичные компании могут получить Ставка налога с оборота 1% (вместо налога на прибыль 18%) и 10% подоходного налога с заработной платы, связанной с НИОКР. По сути, молодая компания по разработке программного обеспечения в Армении могла бы работать практически без уплаты налогов в первые годы своей деятельности.

Подводя итог, Основной корпоративный налог в Армении составляет 18%, но многие предприятия, особенно небольшие или стратегические, могут выгода от значительно сниженных эффективных ставок через специальные режимы. В отличие от Латвии, нет всеобщей отсрочки налога на нераспределенную прибыль – прибыль облагается налогом каждый год – но целевые стимулы Армении (микрофирмы с нулевым налогом, льготы для сектора ИТ и т. д.) могут привести к нулевой или минимальный налог для тех, кто имеет на это правоДля крупных инвесторов ставка в 18% в сочетании с относительно недорогими операциями все еще может быть привлекательной, и экспортно-ориентированные компании получают возмещение НДС и освобождены от экспортных пошлин, сохраняя низкую налоговую нагрузку на международный бизнес.

Сравнительное примечание: Для корпоративная группа или предприниматель, выбирающий между этими странами, выбор может зависеть от бизнес-модели. Если кто-то планирует реинвестировать прибыль в больших объемах, 0% Латвии на нераспределенную прибыль крайне привлекательны. Если кто-то хочет Абсолютно самая низкая установленная законом ставка и простота, 10% CIT Болгарии трудно превзойти. Если кто-то строит небольшой стартап (особенно в сфере технологий) или стремясь к сочетанию умеренных налогов и специальных льгот, режим Армении может обеспечить самые низкие налоговые отчисления (потенциально 0% по определенным программам).

Варианты получения вида на жительство и гражданства для инвесторов и кочевников

Налоговые соображения часто идут рука об руку с вопросами место жительства и гражданствоКаждая страна предлагает различные пути для иностранных инвесторов или удаленных работников, чтобы они могли там законно проживать, что в свою очередь может создать налоговая резидентность. Ниже мы описываем варианты проживания и гражданства в Болгарии, Латвии и Армении, включая любые «золотая виза» программы для инвесторов, цифровые визы кочевниковили ускоренные пути получения гражданства:

Болгария: вид на жительство в ЕС через инвестиции и стандартные разрешения

Болгария, как член ЕС, является привлекательной базой для тех, кто ищет Вид на жительство в Европе и возможное гражданство. В то время как Болгария раньше был ускоренный программа гражданства за инвестиции, эта программа была официально отменен в 2021 году под давлением ЕС. Однако Болгария все еще предлагает Вид на жительство по типу «Золотая виза» за инвестиции (RBI) схема. Инвестируя значительную сумму в Болгарии, гражданин страны, не входящей в ЕС, может получить постоянное место жительства относительно быстро, что может привести к получению гражданства путем натурализации (обычно через 5 лет).

В настоящее время Программа инвестора Болгарии для получения вида на жительство требует, например, инвестиций в размере не менее 512,000 евро в утвержденные активы (например, болгарские акции или государственные облигации, или в альтернативный инвестиционный фонд) для получения постоянное место жительства. Другим вариантом является инвестирование в болгарскую недвижимость – приобретение недвижимости стоимостью не менее 600,000 307,000 левов (~XNUMX XNUMX евро) может претендовать на получение вида на жительство. Эти инвестиции должны быть сохранены в течение нескольких лет. Ключевое преимущество заключается в том, что Постоянные жители Болгарии могут жить и работать в Болгарии на долгосрочной основе и путешествовать без визы в Шенгенской зоне.. После получения статуса постоянного резидента в течение пяти лет (и выполнения языковых и интеграционных требований) можно подать заявление на получение болгарского гражданства через обычную процедуру натурализации. Болгарское гражданство затем дает право жить в любой точке ЕС.

Для пакетов предприниматели и цифровые кочевникиВ Болгарии нет так называемой «визы цифрового кочевника», но предлагаются долгосрочные национальные визы. Визы типа D и вид на жительство, которые могут служить той же цели. Один из популярных маршрутов - Виза фрилансера/удалённого работника, который позволяет иностранным гражданам из стран, не входящих в ЕС, проживать в Болгарии, если они работают на себя или в иностранной компании. Заявители должны предоставить соответствующую квалификацию или регистрацию бизнеса и достаточные средства. По сути, Болгария может выдать возобновляемый вид на жительство сроком на один год вид на жительство для внештатной работы, которую многие удаленные работники используют как фактически кочевническую визу. Другой путь — зарегистрировать болгарскую компанию и назначить себя представителем – это может дать человеку право на Вид на жительство для бизнеса в качестве торгового представителя при определенных условиях.

В пересчете на налоговая резидентность, простое получение вида на жительство в Болгарии не делает вас автоматически налоговым резидентом – вам все равно нужно тратить более 183 дней в Болгарии или доказать, что Болгария является центром ваших жизненных интересов за год. Но сочетание легкого в получении вида на жительство и фиксированного налога в размере 10% сделало Болгарию фаворитом среди международные консультанты и кочевники которые хотят базу в ЕС.

Итог: Болгария предлагает относительно упрощенный путь к получению постоянного вида на жительство в ЕС для тех, кто хочет инвестировать или заниматься бизнесом. мгновенное гражданство больше не рассматривается, Паспорт Болгарии (после получения) очень мощный. И даже на этапе резидентства, ПМЖ в Болгарии в сочетании с налоговым резидентством может раскрыть все преимущества низких налогов в Болгарии и доступа на рынок ЕСКроме того, привлекательные ставки налога на прибыль предприятий в Болгарии делают ее привлекательным местом для потенциальных резидентов, желающих оптимизировать свою бизнес-деятельность.

Латвия: Золотая виза (вид на жительство за инвестиции) и виза цифрового кочевника

Латвия известна своей Программа получения вида на жительство за инвестиции (латвийская «Золотая виза») который имеет несколько доступных вариантов по сравнению с другими странами ЕС. По состоянию на 2024 год, Золотая виза Латвии позволяет гражданам третьих стран (не входящих в ЕС/ЕЭЗ) получить Временный вид на жительство сроком на 5 год в обмен на инвестиции в Латвию. Основные инвестиционные пути включают:

Инвестиции в недвижимость: Приобрести недвижимость в Латвии стоимостью € 250,000 или больше, плюс единовременная плата (в настоящее время €50,000). Недвижимость должна находиться в определенных районах и соответствовать критериям. Это исторически самый популярный маршрут.

Бизнес Инвестиции: Инвестируйте хотя бы €50,000 в капитал латвийской компании (плюс государственная пошлина €10,000), если это небольшая компания, или €100,000 в более крупной компании, создающей рабочие места. Это одна из самых низких точек входа (фактически ~€60k всего).

Государственные облигации: Покупка: 250,000 XNUMX евро в специальных государственных облигациях и заплатить сбор в размере 38,000 XNUMX евро.

Банковский депозит: Сделайте Субординированный депозит в размере 280,000 XNUMX евро в латвийском банке на 5 лет плюс сбор в размере 25,000 XNUMX евро.

После того, как инвестиции сделаны и заявка одобрена, инвестор получает разрешение на временное проживание (РВП) сроком на 5 лет (с периодическими обновлениями или проверками). нет минимального срока пребывания сохранить разрешение (кроме посещения Латвии один раз в год для продления регистрации), что означает, что инвестор может сохранить права на жительство в Латвии, не проживая там постоянно. Однако для перехода с ВНЖ на постоянное место жительства (ПМЖ) через 5 лет, необходимо фактически прожить в Латвии большую часть этого времени (4 из 5 лет, >183 дней в году). И гражданство в Латвии предъявляет строгие требования, включая знание языка и долгосрочное проживание (обычно 5 лет постоянного проживания и интеграционные экзамены).

Для пакетов цифровые кочевники и удаленные работники, Латвия ввела определенный Виза цифрового кочевника в 2022 году. Эта виза позволяет удаленным работникам из Страны ОЭСР (например, США, Канада, Великобритания и т.д.) для проживания в Латвии до один год с возможным продлением на один год. Кандидаты должны доказать, что они работают удаленно (наняты по найму или внештатно) в компании за пределами Латвии и имеют достаточный ежемесячный доход (не менее 2.5-кратного размера средней месячной заработной платы в Латвии, примерно 2,800 евро в месяц по состоянию на 2023 год). виза для удаленной работы не дает права на местную работу (вы не можете устроиться на местную латвийскую работу), но позволяет вам жить и работать онлайн из Латвии на законных основаниях. Это привлекательный вариант для кочевников, не входящих в ЕС, которые хотят обосноваться в доступной стране ЕС и наслаждаться шенгенскими путешествиями. Латвийская виза кочевника довольно упрощенный (заявление через латвийскую миграционную службу, подтверждение дохода, проверка биографических данных) и действительный в общей сложности до 2 лет,

Подводя итог, Латвия предлагает и то, и другое Вид на жительство на основе инвестиций и удаленная работа варианты проживания, Латвийская золотая виза была одной из самых доступных в ЕС, хотя и велись дискуссии об ужесточении ее (и некоторых ограничениях для определенных национальностей). Она привлекла многих инвесторов, предоставив Вид на жительство в ЕС от инвестиций в размере 50 тыс. евро, что значительно ниже аналогичных программ в Западной Европе. Между тем, Виза цифрового кочевника подчеркивает открытость Латвии для растущего сообщества профессионалов, не зависящих от местонахождения, позволяя им наслаждаться высоким качеством жизни в Латвии (яркая культура Риги, надежная инфраструктура), внося при этом экономический вклад. Для целей налогообложения держателю любой из этих виз необходимо будет проведите >183 дней в Латвии, чтобы стать налоговым резидентом; простое наличие визы не приводит к автоматическому налогообложению в Латвии, если человек остается на более короткие периоды. Но те, кто все же обосновывается, могут воспользоваться налоговыми преимуществами Латвии (такими как отсрочка уплаты корпоративного налога и конкурентоспособные корпоративные налоги).

Армения: легкие пути получения вида на жительство, благоприятные условия для двойного гражданства

Армения очень гостеприимна к иностранным инвесторам и частным лицам, когда дело касается резидентства. Хотя Армения не входит в ЕС, она предоставляет простой процесс получения вида на жительство и даже позволяет относительно быструю натурализацию в некоторых случаях. Не существует официальной программы «золотой визы» с большими инвестиционными требованиями, потому что регулярный Пути инвестирования или трудоустройства уже доступны и не требуют больших затрат.

Разрешение на временное проживание (РВП): Любой иностранец может подать заявку на получение одногодичного возобновляемого временного вида на жительство в Армении, если у него есть законная причина, например, работа в Армении, владение бизнесом или армянство по происхождению/браку. Для предпринимателей распространенным способом является зарегистрируйте местную компанию или инвестируйте в армянский бизнес, что может квалифицировать вас на получение ВНЖ в качестве инвестора или акционера. Финансовый порог низкий; даже небольшое формирование ООО может быть достаточным, если оно активно. Для удаленных работников Армения в настоящее время не требует виз для многих национальностей на срок до 6 месяцев в году, и если требуется более длительное пребывание, можно либо продлить, либо получить ВНЖ, зарегистрировавшись в качестве ИП, например, и показав фриланс-деятельность и местный адрес. процесс относительно быстрый (несколько недель) и недорого (государственные пошлины умеренные). Законы Армении гарантируют Иностранцы пользуются равным обращением с гражданами в вопросах бизнеса и имущественных прав.

Разрешения на постоянное проживание (ПМЖ): После получения временного вида на жительство в течение, как правило, 3 лет, или если у иностранца есть бизнес или он армянского происхождения, он может подать заявление на получение вида на жительство. Карта постоянного проживания (действителен 5 лет, продлевается). PR обеспечивает большую безопасность и является шагом к гражданству. Примечательно, что Армения также имеет особое Специальный статус проживания для армян диаспоры и других уважаемых иностранцев – это 10-летняя карта резидента, часто выдаваемая этническим армянам из-за рубежа или инвесторам, что весьма выгодно.

Гражданство: Армения позволяет двойное гражданство свободно и, как известно, предоставляет гражданство иностранным инвесторам, предпринимателям и лицам армянского происхождения. Кроме того, любой человек, проживший в Армении в течение 3 лет и сдавший экзамен по языку/истории, может натурализоваться. Требование о проживании может быть отменено для лиц армянского происхождения или имеющих другие особые заслуги. Это означает, что, в отличие от Болгарии или Латвии, Армения потенциально может предоставлять гражданство в более короткие сроки в индивидуальном порядке – предоставление человеку Армянский паспорт (что обеспечивает безвизовый или электронный въезд в такие страны, как Россия, Иран, упрощение визового режима между ЕС и странами Шенгенской зоны и т. д., хотя и не такое мощное, как паспорта ЕС).

Для пакетов цифровые кочевникиАрмения чрезвычайно гостеприимна: многие граждане (США, ЕС, Великобритании и т. д.) могут находиться в Армении без визы 180 дней в году, а другие могут легко получить электронные визы. Установление местного налогового резидентства возможно без необходимости получения формальной «визы кочевника» — по сути, если вам понравилась Армения и вы решили остаться, вы можете зарегистрироваться как индивидуальный предприниматель в режиме микробизнеса или создать компанию, а затем подать заявку на получение карты резидента. Низкие бюрократические барьеры и низкая стоимость жизни (плюс бурно развивающаяся технологическая сфера в Ереване) в последнее время привлекают в Армению многих удаленных ИТ-специалистов.

Подводя итог, Варианты проживания в Армении гибкие и гостеприимные: есть нет высокого инвестиционного порога; даже небольшой бизнес может облегчить получение вида на жительство. К иностранным инвесторам относятся одинаково в соответствии с законом, и страна активно стремится привлечь иностранцев для поселения и инвестирования. Путь к гражданство также относительно либерально, что делает Армению достойным выбором для тех, кто хочет иметь резиденцию «плана Б» или новый паспорт в гостеприимной стране с низкими налогами. С точки зрения налогообложения, как только вы потратите 183 дня в Армении, вы становитесь налоговым резидентом и затем могут пользоваться фиксированной ставкой налога в 20% (или специальными режимами, если это применимо) и растущей сетью налоговых соглашений Армении.

Налоговые льготы и специальные программы

Помимо стандартных налоговых ставок, каждая страна предлагает налоговые льготы и специальные режимы для привлечения определенных инвесторов, отраслей или видов деятельности, которые могут значительно снизить подоходные налоги для тех, кто имеет право. Они могут значительно снизить фактическую налоговую нагрузку для тех, кто имеет право. Здесь мы сравниваем ключевые налоговые льготы для физических и юридических лиц в Болгарии, Латвии и Армении — такие как кредиты на НИОКР, налоговые льготы для стартапов, региональные стимулы и другие программы в 2024/2025 годах:

Болгария – Стимулы: региональная льгота по налогу на прибыль и кредиты при найме

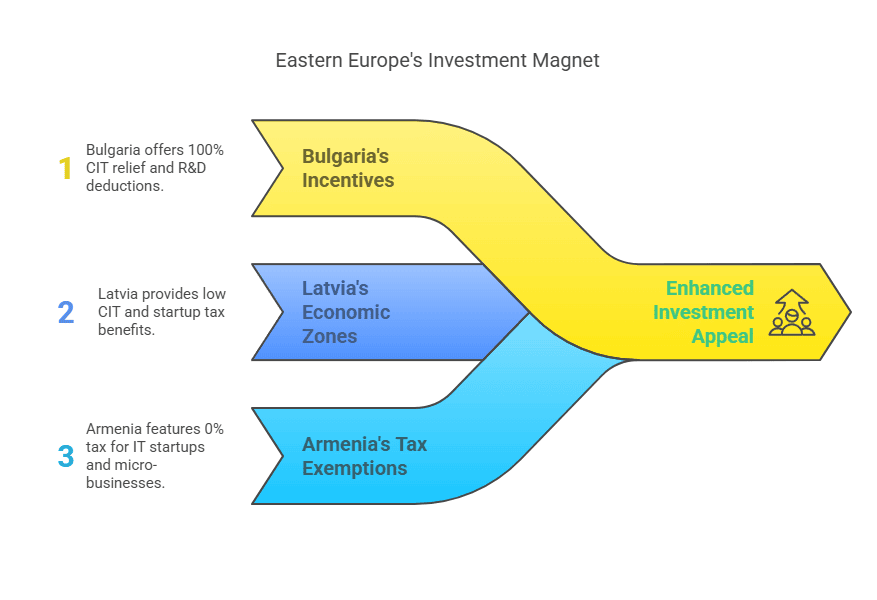

Налоговая система Болгарии проста и имеет низкую ставку по умолчанию, поэтому она имеет относительно немного специальных налоговых льгот. Однако существуют целевые программы поощрения инвестиций в определенные регионы и содействия занятости, которые могут значительно снизить подоходный налог для физических и юридических лиц:

Региональное инвестиционное стимулирование: Компании, инвестирующие в муниципалитеты с высоким уровнем безработицы, могут получить Льгота по КПН до 100%По сути, если компания соответствует критериям (например, инвестирует в производство и создает рабочие места в определенном экономически неблагополучном регионе), правительство может вернуть причитающийся корпоративный налог, что приведет к эффективная ставка корпоративного налога 0% на период. Этот стимул часто используется для крупных промышленных проектов и соответствует правилам государственной помощи ЕС.

Стимулы при найме: Болгария предоставляет дополнительные налоговые вычеты для работодателей, нанимающих длительно безработных, инвалидов или пожилых работниковЭтот социальный стимул позволяет компании вычитать дополнительную сумму из налогооблагаемой прибыли за каждого такого нанимаемого сотрудника, снижая тем самым свой налог на прибыль.

Сельскохозяйственные стимулы: Некоторые Производители сельскохозяйственной продукции пользуются частичным освобождением или снижение налога на прибыль предприятий с доходов от фермерской деятельности для поддержки сельскохозяйственного сектора.

НИОКР и инновации: Болгария позволяет 100% немедленное списание расходов на НИОКР (что является стандартом во многих местах) и улучшила свой режим ИС. Хотя в Болгарии нет режима патентного ящика, он соответствует политике ЕС в области инноваций. Согласно одному отчету, Нематериальные активы из НИОКР могут быть вычтены на 100% что эффективно стимулирует инвестиции в исследования.

НДС и таможня: Компании в Болгарии могут воспользоваться преимуществами общеевропейских режимов, таких как Поставки внутри Сообщества 0% НДС (для экспорта в ЕС) и различные таможенные льготы ЕС. Болгария также имеет свободные зоны Однако в большинстве случаев они предоставляют отсрочку уплаты таможенных пошлин/НДС, а не налоговые каникулы.

Примечательно, что Болгария не взимает местные налоги с личного имущества, наследства (для близких родственников) или финансовых операций, что является неявным стимулом для состоятельных лиц. Также, прирост капитала по котируемым ценным бумагам освобожденный от налога, поощряя инвестиции на фондовом рынке.

Для индивидуальных инвесторов, переезжающих в Болгарию, хотя и не существует специального налогового режима для экспатов (подобного режимам для «не имеющих постоянного места жительства» в других местах), Фиксированная ставка в 10% сама по себе является стимулом – он применяется в равной степени к местным жителям и иностранцам, и нет никаких налогов на переводы иностранных доходов. Обширные сеть договоров об избежании двойного налогообложения (более 70 договоров) может снизить удерживаемые налоги на трансграничные доходы и предоставить механизмы налоговых льгот, приносящие пользу международным предпринимателям.

Латвия – Стимулы: особые экономические зоны, режим стартапов и льготы для холдингов

Латвия дополняет свою уникальную систему CIT несколькими налоговые льготы для инвесторов которые значительно снижают ставки налога на прибыль предприятий:

Особые экономические зоны (ОЭЗ) и свободные порты: В Латвии пять обозначенных зон (включая Рижский свободный порт, Вентспилсский свободный порт, Лиепайская СЭЗ, Резекненская СЭЗ, Латгальская СЭЗ) где компании могут получить Снижение корпоративного налога и налога на имущество на 80%. Компании, работающие в ОЭЗ при определенных условиях, фактически платят только 20% от обычного налога, что делает эффективным Ставка налога на прибыль предприятий составляет всего 4% (поскольку 20% от обычного 20% CIT = 4%). Они также получают скидку 80% на налог на недвижимость и облегчение на удержанные налоги за определенные выплаты. Эти стимулы направлены на привлечение производственных, логистических и промышленных проектов в определенные регионы.

Крупные инвестиционные льготы: Латвия время от времени предоставляла льготы по налогу на прибыль для крупных инвестиций (выше определенных десятков миллионов евро) в форме разрешения этим инвесторам снизить будущий налог на прибыль при распределении. Обычно это обсуждается в каждом конкретном случае в соответствии с государственной помощью ЕС.

Налоговый режим для стартапов: Для развития экосистемы стартапов Латвия ввела специальный режим для сертифицированных инновационных стартапов. Вместо обычных налогов на рабочую силу (которые являются значительными, ~34% работодатель+социальный налог с работников плюс PIT), стартапы, соответствующие требованиям, могут выбрать фиксированный фиксированный социальный налог на каждого работника (около двух минимальных зарплат) и 0% НДФЛ на опционы на акции этих работников (при условии, что они удерживают их не менее 12 месяцев). Это значительно снижает стоимость найма высококвалифицированных работников (например, разработчиков) в стартапах на ранней стадии. По сути, правительство субсидирует стартап, устанавливая предельный размер налога на рабочее место, что делает Латвию конкурентоспособным местом для новых технологических компаний.

Преимущества холдинговой компании: В Латвии есть 100% освобождение от налога на полученные дивиденды из иностранных дочерних компаний (за исключением тех, которые находятся в черных списках налоговых убежищ) и вообще не облагает налогом прирост капитала от продажи акций (при соблюдении определенных условий, например, дочерняя компания владела не менее 36 месяцев). Это, в сочетании с отсутствием налога на нераспределенную прибыль, делает Латвию очень привлекательной в качестве юрисдикция холдинговой компании для Восточной Европы. Прибыль может поступать в латвийскую холдинговую компанию с небольшими налогами или без них и перераспределяться в другом месте.

Личные налоговые льготы: Латвия предоставляет необлагаемый налогом минимальный доход для лиц с низким доходом и определенных вычетов (на ипотечные проценты, образование и т. д.), но для экспатов с высоким уровнем дохода, примечательным моментом является то, что Доход от иностранной пенсии может быть освобожден от уплаты налога для пенсионеров в соответствии с определенными договорами, что делает Латвию потенциальным убежищем для пенсионеров. Кроме того, доход от сдачи в аренду недвижимости может облагаться налогом по особому режиму 10%. (если выбрать упрощенную систему налогообложения), что выгодно для инвесторов в недвижимость.

В 2023, Международный индекс налоговой конкурентоспособности Латвия заняла 2-е место в мире (после Эстонии) во многом благодаря этим конкурентоспособным налоговым особенностям. Цель правительства — явно стимулировать реинвестирование и привлекать глобальный бизнес. Независимо от того, запускаете ли вы стартап, строите производственный завод в Латгалии или создаете холдинговую компанию, налоговая система Латвии имеет индивидуальные преимущества для минимизации налоговых трений.

Армения – Стимулы: налоговые каникулы в сфере ИТ/технологий, освобождение от налогов микробизнеса, свободные экономические зоны

Армения, стремясь стать технологическим и инвестиционным центром в своем регионе, реализовала щедрые налоговые льготы которые значительно снижают корпоративные налоги:

Стимулирование ИТ-стартапов: Главным стимулом Армении было ее налоговые каникулы для технологических стартапов. Стартапы в сфере информационных технологий (программное обеспечение и т. д.) могут подать заявку на сертификацию, которая предоставляет нулевой процент налога на прибыль и только 10% подоходного налога с заработной платы сотрудников, срок действия до 5 лет (эта программа, запущенная в 2015 году, была продлена до 2024 года). Как отмечалось ранее, новое законодательство, вступающее в силу в 2025 году, уточняет это: сертифицированные высокотехнологичные компании получают 1% налог с оборота (вместо 18% налога на прибыль) и еще один Ставка подоходного налога с физических лиц в размере 10% для сотрудников, занятых в НИОКР и инжиниринге до 2031 года. Это означает, что квалифицированная технологическая фирма по сути сохраняет почти все свои доходы необлагаемыми налогом и может предложить низкий 10% фиксированный налог на таланты, что делает Армению чрезвычайно конкурентоспособной в сфере технологий. Этот стимул стал ключевым фактором быстрого роста сектора ИТ в Армении.

Освобождение от уплаты налога на микропредпринимательство: Малые предприятия (индивидуальные предприниматели или очень маленькие фирмы) с оборотом менее 24 миллионов драмов (~60 тысяч долларов США) считаются «микробизнесом» и платят нет НДС, нет налога на прибыль. Многие местные и иностранные консультанты, ремесленники и мелкие торговцы используют этот режим, эффективно наслаждаясь безналоговый статус доходов от их бизнеса. Существуют ограничения (некоторые виды деятельности, такие как консультирование крупных компаний, могут быть исключены, чтобы предотвратить злоупотребления), но это широкое благо для низового бизнеса.

Режим налога с оборота: Немного более крупные МСП могут выбрать налог с оборота (упрощенный налог на валовой доход) вместо обычного НДС и налога на прибыль. Ставки различаются в зависимости от сектора (например, 1.5% для торговли, 5% для консалтинговых услуг и т. д.). Это часто снижает налоговое бремя для предприятий с более низкой нормой прибыли или более простыми операциями, а также упрощает бухгалтерский учет (нет необходимости в полном учете по методу начисления для налогов).

Свободные экономические зоны: Армения создала Свободные экономические зоны фокусируясь на высоких технологиях, производстве и логистике (например, Alliance FEZ для технологий, Meghri FEZ на границе с Ираном). Компании в FEZ пользуются 0% налога на прибыль, 0% НДС, 0% импортных/экспортных таможенных пошлин и 0% налога на имущество на их деятельность в пределах зоны. Это направлено на экспортно-ориентированный бизнес – например, производственная компания, производящая в Армении продукцию на экспорт, может работать в СЭЗ без уплаты налогов (оплачивая только налоги с сотрудников).

Секторальные стимулы: Помимо ИТ, Армения также предлагает стимулы в таких секторах, как сельское хозяйство (например, фермеры получают льготный налог; мелкие сельскохозяйственные производители практически не платят подоходный налог), а также в приграничных регионов. В качестве меры национальной безопасности и развития предприятия, работающие в некоторых приграничных деревнях, получают полное освобождение от налогов (без налога на прибыль, без НДС, без налога с оборота) для поощрения экономической активности в этих уязвимых районах. Правительство также иногда предоставляет налоговые каникулы для стратегических инвестиций через отдельные соглашения, такие как отсрочка уплаты НДС на импортируемое оборудование на 3 года для крупных проектов.

Персональные поощрения: Для индивидуальных налогоплательщиков система Армении проста (20%-ная фиксированная ставка), но Налог на проценты по государственным облигациям Армении составляет 0%., и некоторые иностранные источники дохода могут быть освобождены от уплаты налога при определенных обстоятельствах или договорах. Кроме того, Репатрианты (возвращающиеся члены армянской диаспоры) не имеют специального налога на ввоз имущества, а иностранные пенсии не облагаются налогом. Иностранные граждане, имеющие вид на жительство в Армении, обязаны платить взносы в фонд социального страхования., включая пенсионные выплаты. Таким образом, налог на социальное обеспечение не отменяется только на основании иностранного гражданства, и применяются стандартные взносы. Тем не менее, общая налоговая нагрузка на рабочую силу в Армении остается относительно скромной по сравнению со многими странами, что помогает поддерживать конкурентоспособность затрат на найм экспатов.

В целом, стимулы Армении отражают ее стратегию привлекать ключевые отрасли промышленности и расширять возможности малого бизнеса. Иностранный инвестор мог бы фактически начать небольшое предприятие и заплатить почти никакого налога в течение многих лет В рамках этих программ. Эти слои рельефа могут сделать Армению своего рода налоговое убежище для активной деловой деятельности, хотя на бумаге это страна с нормальным налогообложением.

Простота ведения бизнеса

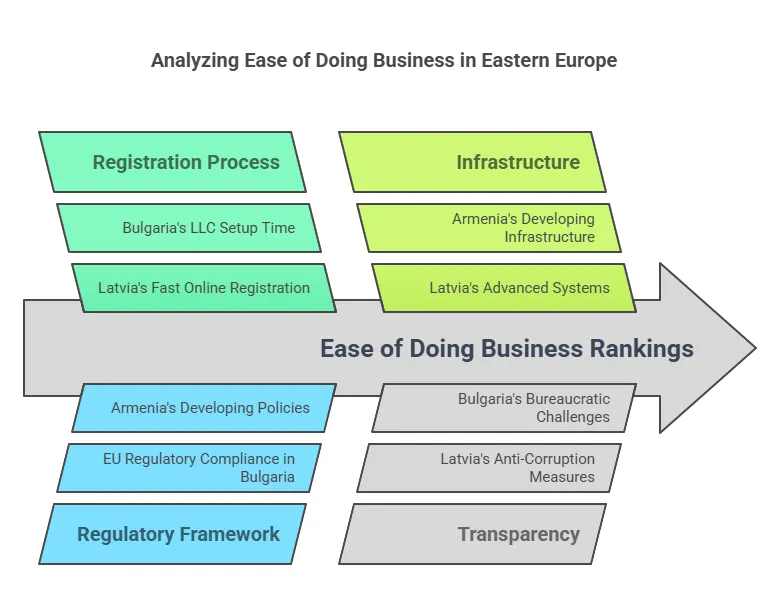

При выборе юрисдикции следует учитывать: простота ведения бизнеса – насколько быстро и просто можно открыть и управлять компанией, иметь дело с разрешениями и соблюдать правила – имеет решающее значение. Все три страны работали над улучшением своего делового климата, но они занимают разные места в глобальных исследованиях по сравнению с другими странами мира. Согласно последнему Всемирному банку Ведение бизнеса 2020 отчет (который ранжировал либерализацию регулирования среди 190 экономик), Латвия опережает Болгарию и Армению со значительным отрывом. Латвия была 19 место в мире по легкости ведения бизнеса в этом индексе 2020 года, тогда как Болгария была 61 и Армения 47. Это говорит о том, что в Латвии в целом более упорядоченная бизнес-среда. Давайте разберем некоторые практические аспекты:

Создание компании: Латвия – Регистрация компании очень быстрая и в основном онлайн. Используя e-ID и электронную подпись, можно зарегистрировать новое SIA (латвийское ООО) в 1–3 дней. Минимальный акционерный капитал может быть таким низким, как 1 евро (для «стартап SIA») если соблюдены определенные условия, в противном случае €2,800 для стандартного SIA. Процесс может быть выполнен удаленно для иностранных инвесторов (через удобный онлайн-регистр предприятий Латвии). Болгария – Регистрация компании требует некоторых нотариально заверенных документов, но все равно происходит относительно быстро: обычно около 3–5 рабочих дней со всеми документами в порядке. Минимальный капитал для ООО (OOD) составляет всего 2 1 левов (~XNUMX XNUMX евро), по сути ноль, что является большим плюсом. Иностранцы могут владеть 100% компании и даже завершить регистрацию по доверенности, если не присутствуют физически. Болгария также ввела онлайн-подачу документов для некоторых шагов, но она может быть не настолько полностью оцифрована от начала до конца, как система Латвии. – Начало бизнеса в Армения является простым и часто может быть выполнено в 1–2 дней а также. Минимальный капитал для ООО составляет не требуется (0 драм) если иное не указано учредителями. Реестр предприятий Армении позволяет резервировать название онлайн, и существуют универсальные центры, которые автоматически занимаются налоговой и социальной регистрацией после регистрации. В подиндексе «Начало бизнеса» отчета Doing Business 2020 Армения фактически заняла 10-е место в мире, что отражает очень быстрые процедуры. Зарегистрировать бизнес можно на правительственном портале, и формальности обычно занимают не более 1–2 недель даже в худшем случае.

Административное бремя и соблюдение: Латвия блистает наличием прозрачного цифрового администрирования. Налоговые декларации и платежи подаются онлайн через Систему электронного декларирования. Получение разрешений, регистрация собственности и доступ к государственным услугам относительно эффективны. Например, регистрация НДС или получение экспортно-импортной документации в Латвии известны своей простотой. Правительство Латвии даже внедрило «Зеленый коридор» для ускорения административных процедур для крупных инвесторов, сократив вдвое время утверждения таких вещей, как территориальное планирование и разрешения на работу. Болгария, хотя и улучшился за эти годы, все еще имеет репутацию бюрократии. Онлайн-подача налоговых деклараций существует, но предприятиям часто требуются местные консультанты для прохождения процедур, особенно для получения разрешений на строительство или определенных лицензий. Тем не менее, такие рутинные задачи, как платить налоги стали проще – Болгария заняла довольно высокое место по показателю «Уплата налогов». Одно общее наблюдение заключается в том, что регистрация собственности или подключение к электричеству в Болгарии может быть медленнее, чем в Латвии. Армения значительно реформировала свои процессы после 2018 года. Многие услуги переходят в онлайн (например, вы можете подавать налоговые декларации онлайн и даже регистрировать сотрудников через порталы электронного управления). Армения также объединила многие инспекции в единый орган, чтобы сократить бюрократическую волокиту. По словам инвесторов, Небольшие размеры Армении позволяют часто решать вопросы, напрямую связываясь с официальными лицами., и юридические требования не слишком сложны. Однако некоторые области (например, таможенные процедуры или судебное принуждение) все еще могут представлять трудности.

Время начала работы: Если бы инвестор появился в каждой стране, как быстро они могли бы приступить к работе? Латвия, потенциально в течение недели вы могли бы иметь полностью зарегистрированную компанию с банковским счетом. В Болгарияв течение 1–2 недель, учитывая необходимость нотариального заверения и открытия счета в местном банке (что может занять несколько дней). Армения, аналогично в течение недели или около того; плюс, что интересно, иностранное физическое лицо в Армении может изначально действовать как индивидуальный предприниматель (зарегистрировавшись как «ИП») еще быстрее, а затем при необходимости зарегистрировать компанию.

Инфраструктура и банковское дело: Однако во всех трех странах имеются современные банковские системы, открытые для иностранцев. Латвийские банки строго регулируются ЕС и могут иметь строгое соответствие (так как Латвия устранила проблемы, связанные с банковским обслуживанием нерезидентов). Болгарские банки стабильны (Болгария входит в Банковский союз ЕС), и открыть счет для местной компании несложно. Армянские банки довольно дружелюбны к иностранцам и часто позволяют удаленно открывать счета при наличии у вас соответствующего удостоверения личности и регистрации. Они привыкли обслуживать диаспору и инвесторов из России/Ирана и т. д., а также имеют интерфейсы онлайн-банкинга на английском языке.

В пересчете на Рейтинг Всемирного банка Doing Business: Высокий рейтинг Латвии указывает на то, что она предлагает в целом более легкую среду по нескольким показателям. Армения тоже добилась неплохих результатов, особенно в открытии бизнеса и получении кредита, но ее отягощали такие вещи, как подключение к электросети или торговля через границы. Болгария, хотя и занимает самое низкое место из трех в рейтинге, все же не является очень сложной средой — ее общий балл составил около 72/100, что означает, что правила достаточно благоприятны, но она отстает в таких областях, как обеспечение исполнения контрактов и получение разрешений на строительство.

Подводя итог, Латвия — лидер по легкости ведения бизнеса среди трех, с очень быстрой организацией компании и цифровым администрированием — плюс для предпринимателей, которые ценят эффективность. Армения на удивление гибка для развивающейся экономики, не входящей в ЕС, можно быстро открыть бизнес и иметь дело с относительно дружественными по отношению к бизнесу властями (и совершенствовать свое электронное правительство). Болгария, имея преимущество интеграции в ЕС, все еще борется с некоторой старой бюрократией, но предлагает стабильную структуру и постепенно улучшается. Все три допускают 100% иностранное владение и не имеют ограничений на репатриацию прибыли, что является основополагающими факторами простоты ведения бизнеса.

Прозрачность регулирования и правовая среда

Более широкий правовая среда – включая прозрачность, верховенство закона и стабильность регулирования – является решающим фактором для инвесторов и лиц с высоким уровнем дохода. Прозрачная нормативная среда может значительно снизить налоговое бремя, что делает ее привлекательным вариантом для предприятий и лиц. Вот как сравниваются Болгария, Латвия и Армения:

Рамки Европейского Союза и развивающегося рынка: Болгария и Латвия, как члены ЕС, придерживаются правил ЕС по торговле, конкуренции и защите инвесторов. Это означает надежная правовая защита (например, обеспечение исполнения контрактов в соответствии с законодательством ЕС, защита прав интеллектуальной собственности в соответствии с директивами ЕС и обращение в европейские суды в некоторых случаях). Латвия в частности, его хвалили за решительные реформы в сфере управления и борьбы с коррупцией после вступления в ЕС и ОЭСР. Армения, не являясь членом ЕС, имеет собственную правовую систему, которая модернизируется, особенно после мирной революции 2018 года, приведшей к власти реформистское правительство. Армения подписала Соглашение о всеобъемлющем партнерстве с ЕС для гармонизации многих правил, но она все еще развивает свои институты самостоятельно.

Прозрачность и коррупция: По данным Transparency International Индекс восприятия коррупции, есть явные различия. Латвия оценка около 59/100, что соответствует среднему или высокому рейтингу (страна считается страной с относительно контролируемой коррупцией, сравнимой с Чешской Республикой или Испанией). Болгария, к сожалению, имеет более низкие баллы (около 43/100 по индексу восприятия коррупции) — один из самых низких баллов в ЕС — что указывает на сохраняющиеся проблемы с коррупцией и верховенством закона (например, медленные судебные процессы, проблемы с государственными закупками). Армения баллы около 46/100 (улучшение после 2018 года с середины 30-х ранее), что указывает на умеренную коррупцию: лучше, чем во многих странах СНГ, но все еще есть возможности для укрепления институтов. Однако восходящая траектория Армении в ИВК свидетельствует о том, что реформы приносят результаты.

Правовая система и суды: судебная система Латвии в целом считается справедливым и соответствующим европейским стандартам, хотя, как и во многих странах, сложные дела могут быть медленными. Он имеет специализированные суды по экономическим спорам и защите инвестиций как часть структуры ЕС. судебная система Болгарии Болгария подвергалась критике за неэффективность и подверженность политическому влиянию, но как инвестору выгодно, что Болгария является участником международных арбитражных конвенций и имеет возможность апеллировать к институтам на уровне ЕС. Правовая система Армении неоднозначно: законы на бумаге довольно дружественны к инвесторам (например, сильная защита в Законе об иностранных инвестициях, гарантирующая отсутствие дискриминации и допускающая международный арбитраж). На практике принудительное исполнение контрактов через суды может быть медленным, но арбитраж доступен. Правительство активно поощряет инвесторов использовать арбитраж (Армения является членом МЦУИС). В частности, Иностранные инвесторы в Армении имеют право на такое же отношение, как и местные жители по закону, и нет риска экспроприации без справедливой компенсации (и таких случаев в недавней истории не было).

Регуляторная стабильность: Налоговое законодательство всех трех стран относительно стабильно — никаких внезапных радикальных изменений без предварительного уведомления не происходит. Болгария сохраняет низкие налоговые ставки на протяжении более десяти лет. Латвия в 2018 году внесли существенные изменения в налогообложение доходов физических лиц, однако это была реформа, направленная на поддержку бизнеса; недавнее повышение налога на доходы физических лиц было объявлено заранее и по-прежнему позволяет удерживать ставки на умеренном уровне. Армения провела комплексную налоговую реформу в 2019 году, снизив ставки и упростив кодекс. Инвесторы в целом предпочитают новый налоговый кодекс Армении за его ясность. В каждой стране есть агентства по содействию инвестициям (InvestBulgaria, LIAA в Латвии, Enterprise Armenia), которые обеспечивают прозрачность в отношении стимулов и юридических процедур для инвесторов.

Договоры и международные соглашения: Болгария и Латвия поскольку члены ЕС являются частью соглашений о свободной торговле ЕС и Двусторонние инвестиционные договоры (ДИД) через зонтик ЕС (хотя внутриевропейские BIT постепенно отменяются). Они также следуют банковским правилам ЕС (CRS – Common Reporting Standard – для автоматического обмена налоговой информацией и т. д.). Армения входит в Евразийский экономический союз (с Россией, Казахстаном и т.д.), что означает свободная торговля и перемещение товаров с этими странами, и общий внешний тариф. Армения также получает выгоду от Торговые преференции ЕС GSP+ (беспошлинный экспорт многих товаров в ЕС). С точки зрения налогообложения Армения присоединилась к инклюзивной структуре ОЭСР и внедряет международные стандарты (например, минимальные стандарты BEPS). Все три страны имеют соглашения об избежании двойного налогообложения: Болгария ~70, Латвия ~60, Армения ~50 соглашений, предоставляющих инвесторам способы избежания двойного налогообложения при осуществлении международной деятельности.

Защита инвесторов: Каждая страна предлагает ту или иную форму законодательство о стимулировании инвестиций и защита от произвольных изменений, Например, Закон Армении «Об иностранных инвестициях» гарантирует 5-летнюю стабильность бизнес-среды – то есть, если законы ухудшатся, инвестор может выбрать старый закон на срок до 5 лет с момента инвестирования. Болгария и Латвия, согласно законодательству ЕС, не могут дискриминировать иностранных инвесторов ЕС и на практике оказывают такую же любезность другим; кроме того, в некоторых случаях они подпадают под юрисдикцию инвестиционного суда ЕС для разрешения споров.

Политический и геополитический контекст: Стоит отметить неналоговые факторы: Болгария и Латвия являются членами НАТО и политически интегрированы в Запад, что добавляет уровень геополитической стабильности для инвесторов из стран-союзников. Регион Армении более геополитически напряжен (границы с Азербайджаном и Турцией закрыты, недавние конфликты в этом районе). Хотя сама Армения была стабильной внутри и очень гостеприимной к глобальным технологическим компаниям (многие недавно переехали из России/Беларуси), инвесторам следует помнить о региональной динамике. Тем не менее, Армения поддерживает хорошие отношения с крупными державами (российский альянс по безопасности, партнерства с ЕС и недавнее улучшение диалога с соседями), и это не привело к какому-либо исходу иностранных инвесторов — на самом деле прямые иностранные инвестиции в Армению растут.

В пересчете на прозрачность: Латвия часто показывает хорошие результаты по индексам государственного управления и имеет относительно прозрачный государственный сектор (например, системы электронных закупок, открытые данные). Болгария улучшается, но все еще сохраняется некоторая непрозрачность в государственном управлении. Армения После 2018 года были достигнуты значительные успехи в обеспечении прозрачности — например, декларации об имуществе должностных лиц стали общедоступными, а усилия по цифровизации услуг сократили возможности для личной коррупции.

Итог: Для международного инвестора или предпринимателя, Латвия предлагает наибольшую уверенность в прозрачности регулирования и верховенстве закона, тесно связанный со стандартами Северных стран. Болгария, предлагая отличные налоговые условия, может потребовать немного большей осмотрительности и местных консультаций для преодоления бюрократических препон, но он выигрывает от всеобъемлющего правового режима ЕС, который защищает инвесторов от экстремальных последствий. Армения предлагает удивительно открытое и равноправное правовое поле для иностранцев и очень про-бизнес законы, но как развивающийся рынок, можно столкнуться с более практическими препятствиями в бюрократии или судах – хотя про-инвесторская позиция правительства часто помогает решать проблемы. Многие инвесторы в Армении полагаются на личные связи и программы государственной поддержки, чтобы добиться эффективности.

Заключение

Болгария, Латвия и Армения предлагают привлекательные условия для ведения бизнеса с низкими налогами, но для немного разных стратегических ниш:

Болгария - это классическая низконалоговая юрисдикция ЕС – фиксированный 10% налог на личные и корпоративные доходы, что делает его одним из лучшие налоговые юрисдикции ЕС в 2025 году для фиксированных налогов. Это привлекает предпринимателей и HNWI, которые хотят простые и сверхнизкие налоги при нахождении в ЕС. Болгария предлагает инвесторам дополнительный стимул в виде резидентства ЕС (с возможностью получения гражданства). Это идеальный вариант для тех, кто хочет жить или обслуживать рынок ЕС, платить налоги минимально и может справиться с местной бюрократией. Гипотетический случай: Человек с высоким уровнем дохода переезжает в Софию, становится налоговым резидентом — весь его мировой доход облагается налогом по ставке 10%. Если он создает болгарскую компанию для своего консалтингового бизнеса, она платит 10% налога на прибыль, а он платит 5% с дивидендов — чрезвычайно низкий эффективный налог при одновременном наслаждении образом жизни в ЕС..

Латвия выделяется своим инновационная система корпоративного налогообложения и общая простота ведения бизнеса. Возможно, здесь не такой низкий личный налог, как в Болгарии, но он все равно остается умеренным (прогрессивный 25%/33%, с ~36% на самом высоком уровне). Важно, Предприниматели, реинвестирующие прибыль, платят 0% налога на прибыль в Латвии – огромное преимущество для растущих компаний и холдинговых структур. В сочетании с высокой прозрачностью и эффективным правительством Латвия часто рассматривается как налогово-эффективный шлюз в ЕС, Например, технологический стартап в Риге может привлекать финансирование, реинвестировать прибыль без уплаты налогов до тех пор, пока она не станет прибыльной, получать выгоду от стимулов к заработной плате стартапа, а основатели платят себе разумные зарплаты, облагаемые налогом в размере 25%. Если они позже выйдут, корпоративная нераспределенная прибыль может быть распределена по ставке 20% CIT и без дополнительного налога на дивиденды — вознаграждая их за отсрочку распределения. Латвия также предоставляет варианты проживания из относительно доступных Золотая виза (начальная сумма инвестиций ~60 тыс. евро) для получения визы Digital Nomad, что делает его гибким для разных типов инвесторов.

Армения предлагает альтернатива не входящей в ЕС стране с удивительно конкурентоспособными налоговыми льготами. Благодаря фиксированной ставке подоходного налога в размере 20% и корпоративному налогу в размере 18% (часто снижаемому до 0–10% в рамках специальных режимов), Армения привлекает предпринимателей, особенно в сфере технологий и ИТ. специальные налоговые льготы – освобождение микробизнеса от уплаты налогов и свободные экономические зоны – могут сделать эффективную налоговую ставку почти ноль для квалифицированных инвесторовВид на жительство в Армении легко получить, и он предоставляется равноправное отношение к иностранцам без излишеств, Рассмотрим цифровой кочевник или инвестор, который создает базу в Ереване: он регистрируется как микропредприниматель (0% налога) для своей фриланс-деятельности и наслаждается низкой стоимостью жизни. Армения особенно привлекательна для тех, кто не против находиться за пределами блока ЕС и, возможно, проявляет интерес к евразийскому региону.

При выборе между этими юрисдикциями инвесторам следует взвесить налоговые льготы по сравнению с другими факторами: Латвия и Болгария дают преимущества членства в ЕС (доступ к рынку, более сильные правовые возможности, мобильность), в то время как Армения предлагает сверхгибкие стимулы и среду с «чистым листом», готовую к инвестициям. Болгария против Латвии против Армении в налогах сводится к специфике конкретной ситуации:

Для чистого самые низкие ставки подоходного налога с физических и юридических лицБолгария лидирует по основным показателям (10%).

Для пакетов оптимизация корпоративного налогообложения и реинвестированиеСистема Латвии не имеет аналогов в ЕС (0% до распределения).

Для пакетов поддержка стартапов и малого бизнесаЦелевые налоговые каникулы в Армении могут обеспечить практически нулевой уровень налогов, а ее бюрократия не будет подавлять небольшие операции.

Все три страны активно привлекают иностранных инвесторов и цифровых кочевников, и налоговые льготы в Армении, Латвии и Болгарии являются частью этой стратегии. Они позиционировали себя среди страны с низкими налогами в Восточной Европе которые сочетают благоприятную налоговую политику с улучшением делового климата. Опытный инвестор или консультант будет учитывать не только налоговые ставки, но и образ жизни, правовую стабильность и стратегическое расположение. Хорошей новостью является то, что будь то уголки ЕС в Прибалтике или на Балканах, или Кавказские ворота, Восточная Европа предлагает некоторые из лучшие налоговые юрисдикции для тех, кто ищет гостеприимный дом для себя и своего бизнеса.