Международные инвесторы часто сравнивают Румыния против Болгарии когда ищешь юрисдикции ЕС с низкими налогами для корпоративной экспансии. Обе страны предлагают относительно благоприятные налоговые режимы в Восточная Европа, но они отличаются по ключевым аспектам корпоративного налогообложения и делового климата. В этой статье представлен комплексное сравнение налогов – охватывающие корпоративный подоходный налог, подоходный налог, НДС, социальные взносы, стимулы для НИОКР, отраслевые льготы и нормативные факторы – чтобы помочь корпоративным планировщикам и налоговым консультантам определить, какая юрисдикция предлагает более выгодные условия для создания и развития компании.

Румыния и Болгария, обе страны-члены ЕС, стали привлекательными для международных инвесторов благодаря своим конкурентоспособные налоговые ставки и развивающиеся рынки. Болгария известна своими сверхнизкие фиксированные налоги и стабильная макроэкономика, в то время как Румыния может похвастаться более крупным внутренним рынком и продолжающимся упрощением бюрократии. Налоговая система каждой страны имеет уникальные преимущества и недостатки. Инвесторы должны взвесить такие факторы, как ставки корпоративного налога, налоговые льготы, затраты на рабочую силу и простота ведения бизнеса.

Ставки и структуры налога на прибыль корпораций

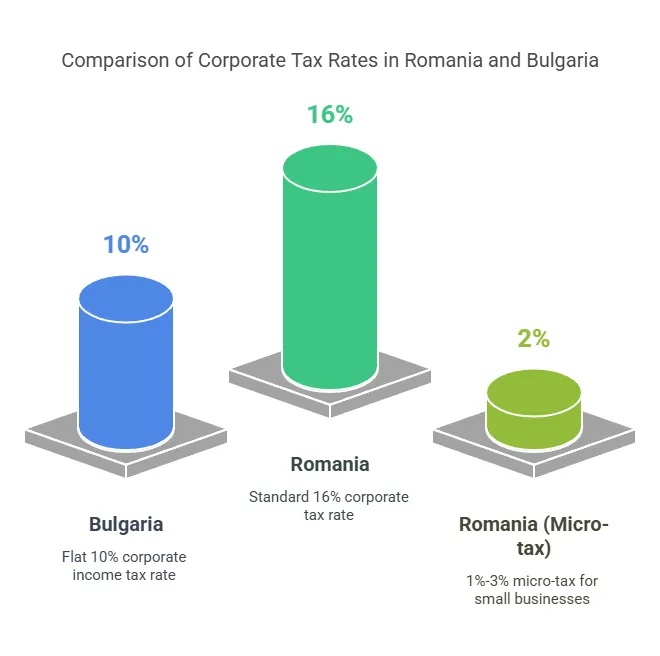

Одним из первых соображений является подоходный налог с предприятий (CIT) Ставка. Румыния и Болгария взимают налог единая ставка корпоративного налога, но в Болгарии этот показатель значительно ниже:

Ставка налога на прибыль в Болгарии: 10% квартира на налогооблагаемую прибыль – одна из самых низких в ЕС. Эта ставка применяется одинаково к резидентным и нерезидентным компаниям на прибыль из источников в Болгарии. Низкий 10% CIT является основным Болгария налоговая льгота привлечение холдинговых компаний и предприятий, чувствительных к затратам.

Ставка налога на прибыль предприятий в Румынии: 16% квартира на налогооблагаемую прибыль. Стандартный КПН Румынии выше, чем в Болгарии, но все еще ниже среднего показателя ЕС (~21%). Примечательно, что Румыния предлагает альтернативу налоговый режим для микропредприятий для малого бизнеса, что может существенно снизить фактическую налоговую нагрузку на соответствующие компании.

Режим микропредпринимательства в Румынии

Румынии режим налогообложения доходов микропредприятий обеспечивает налог с оборота для малых предприятий вместо налога на прибыль в размере 16%. Основные характеристики на 2025 год:

Право на участие: Компании с годовым доходом ниже €500,000 (приблизительно 2.5 млн леев) могут выбрать режим микропредприятий, если они соответствуют определенным критериям (например, не более 20% дохода от консалтинга и другие условия). Недавно созданные компании изначально по умолчанию платят налог на прибыль, но могут перейти на микроналог, если имеют на это право.

Ставки микроналога: 1% или 3% от оборота, в зависимости от условий. В частности, 1% применяется к микрофирмам с годовой доход до 60,000 XNUMX евро что делать не работают в определенных исключенных секторах. Более высокий уровень 3% применяется к микрокомпаниям с доходами свыше €60,000 до €500,000, или те, кто занимается определенными видами деятельности (например, разработкой программного обеспечения, гостиничным бизнесом, юридическими и медицинскими услугами и т. д.). Эти многоуровневые ставки были введены в 2023 году для лучшего использования преимуществ микроналога. В частности, Румыния отменила ставку 3% для микрофирм без сотрудников; теперь все соответствующие микрофирмы платят 1% или 3% в зависимости от оборота и сектора.

Влияние: Микрорежим может быть очень выгодным для малого бизнеса с высокой нормой прибыли. Например, консалтинговая SRL с доходом в €100,000 50,000 и прибылью в €3,000 3 должна будет заплатить всего €8,000 16 по 3% налогу с оборота вместо €500 16 по XNUMX% налогу на прибыль. Однако такие секторы, как разработка программного обеспечения и гостиничный бизнес, обязаны использовать ставку XNUMX% даже при низком обороте, что отражает политику Румынии, направленную на то, чтобы определенные отрасли вносили немного больше. Если микрофирма превышает лимит в €XNUMX XNUMX, она должна перейти на режим налога на прибыль в XNUMX% в середине года.

Болгария, напротив, делает не иметь отдельного налога на микропредприятия – все компании платят налог на прибыль в размере 10% независимо от размера. Эту простоту можно рассматривать как плюс к предсказуемости, хотя это означает, что малые фирмы в Болгарии не получают дальнейшего снижения ставки сверх уже низкой ставки в 10%.

Сравнительный обзор корпоративного налогообложения

Чтобы обобщить основные параметры корпоративного налога в каждой стране, в таблице ниже приведены ключевые цифры:

| Налоговый аспект | Румыния | Болгария |

|---|---|---|

| Корпоративный подоходный налог (КПН) | Стандарт 16% на прибыль. Микропредприятия: 1% или 3% от выручки, если оборот ≤ 500 тыс. евро | 10% фиксированной ставки на прибыль (применяется ко всем компаниям) |

| Налог на дивиденды, удерживаемый у источника выплаты | 10% стандарт. 0% внутри ЕС (материнское предприятие в ЕС владеет ≥10% в течение ≥1 года) | 5% стандарт. 0% внутри ЕС (материнское предприятие в ЕС владеет ≥10% в течение ≥1 года) |

| НДС (стандартная ставка) | 19% стандарт (сниженные ставки 9% и 5% на определенные товары) | 20% стандарт (сниженная ставка 9% для некоторых товаров/услуг) |

| Порог регистрации по НДС | ~300,000 60,000 леев годовой оборот (≈ XNUMX XNUMX евро) для обязательной регистрации по НДС | Годовой оборот 100,000 51,000 левов (≈ XNUMX XNUMX евро) для обязательного НДС (см. раздел НДС за 2025 г. |

| Социальные взносы работодателя | ~2.25% валовой заработной платы (стандартные условия труда) + 4% или 8% за особые/опасные условия | ~на 18.9–19.6% от валовой заработной платы (немного варьируется в зависимости от категории риска несчастного случая) |

| Социальные взносы сотрудников | 35% от валовой заработной платы (25% пенсия + 10% здравоохранение) | ~13.8% от валовой заработной платы (10.58% пенсия + 3.2% здравоохранение) |

| НДФЛ (НДФЛ) | Плоский (XNUMXD) 10% на большинство доходов.Работники сферы технологий/строительства/сельского хозяйства освобождаются от уплаты налога в размере ~10 тыс. леев | Плоский (XNUMXD) 10% по доходам (без исключений для общего сектора) |

Как показано, Основные ставки Болгарии (10% CIT, 5% налог на дивиденды, 20% НДС) ниже по всем направлениям, чем в Румынии (16% CIT, 8% налог на дивиденды, 19% НДС). Однако специальные режимы Румынии (микроналог, отраслевые стимулы) могут сократить разрыв для определенных видов бизнеса. Далее мы подробно рассмотрим каждую налоговую категорию.

Налог на дивиденды, удерживаемый у источника выплаты

Когда компания распределяет прибыль в виде дивидендов, подоходный налог (WHT) Еще одним важным фактором для инвесторов является выплата дивидендов, особенно тех, кто планирует репатриировать прибыль.

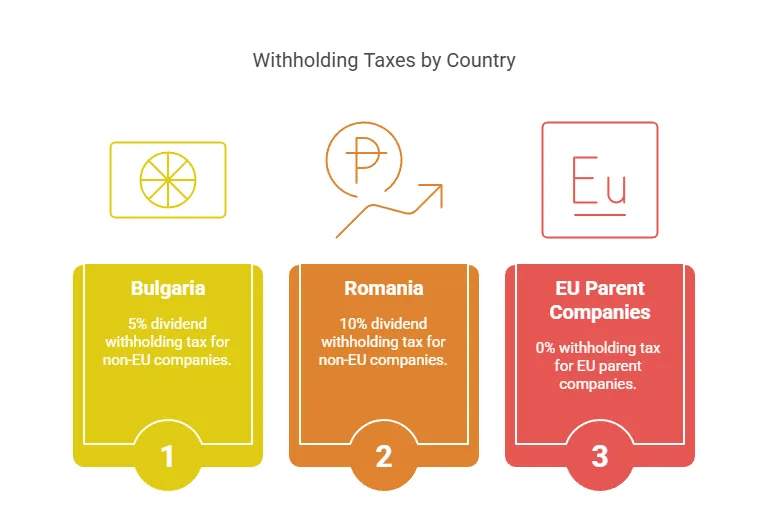

Болгария – Налог на дивиденды: Болгария вводит 5% налог на дивиденды, выплачиваемые физическим лицам или иностранным акционерам корпораций. Эта ставка применяется к дивидендам, выплачиваемым большинству нерезидентов, но есть отсутствие дивидендного налога WHT для материнских компаний ЕС/ЕЭЗ Соответствие условиям Директивы ЕС о материнских и дочерних компаниях (не менее 10% собственности в течение ≥1 года) – эти распределения освобождаются от налога. Многие налоговые соглашения Болгарии также могут снизить ставку 5% на дивиденды до 0–5% для других юрисдикций. Налог на дивиденды в размере 5% очень низок по стандартам ЕС (например, Германия 25%, Польша 19%).

Румыния – Налог на дивиденды: Ставка налога на дивиденды в Румынии недавно увеличилась. Долгое время она была установлена на уровне 5%, но с 2023 год вырос до 8%, и по состоянию на 1 января 2025 года он увеличится еще больше до 10%.. В 2025 году инвесторам следует ожидать 10% удержанного налога на дивиденды. Как и Болгария, Румыния реализует Директиву ЕС о материнских и дочерних компаниях, поэтому дивиденды, выплачиваемые соответствующей материнской компании ЕС (доля ≥10% в течение ≥1 года), освобожден от удержания. Внутренние дивиденды между румынскими компаниями также освобождены от налога, чтобы избежать двойного налогообложения. Для стран, не входящих в ЕС или не имеющих договоров, по умолчанию применяется ставка 8%/10%.

Влияние: Болгария явно имеет преимущество с ее 5% налогом на дивиденды против 8–10% в Румынии. Для инвесторов, планирующих регулярную репатриацию прибыли в материнскую компанию в юрисдикции, не входящей в ЕС, более низкая ставка Болгарии означает больше дивидендов после уплаты налогов. Однако для инвесторов из ЕС эта разница может быть спорной, поскольку обе страны разрешают 0% удержания с дивидендов ЕС в соответствии с правилами ЕС. На практике многие международные группы структурируют инвестиции через холдинговые компании ЕС, чтобы использовать 0%-ный налог ЕС WHT – в таких случаях ни Румыния, ни Болгария не будут взимать налог на дивиденды при выходе.

Стоит отметить тенденцию к повышению ставки в Румынии: скачок до 10% выравнивает налог на дивиденды с его плоской ставкой НДФЛ в 10%. Это может немного снизить привлекательность Румынии для холдинговых компаний. Болгария, с другой стороны, удерживает свою ставку на уровне 5% в течение многих лет.

Реальный сценарий: Если американский инвестор владеет болгарской компанией, дивиденды в размере 1 миллиона долларов облагаются болгарским налогом в размере 50 тысяч долларов (5%). Те же дивиденды от румынской компании в 2025 году облагаются налогом в размере 100 тысяч долларов по ставке 10%. Направляя инвестиции, скажем, через Нидерланды или Кипр (юрисдикции ЕС с налоговыми соглашениями), инвесторы часто могут сократить или устранить эти удерживаемые налоги. И Румыния, и Болгария имеют обширные сети налоговых соглашений смягчить трансграничное налогообложение дивидендов.

Системы НДС и регистрация

Налог на добавленную стоимость (НДС) влияет на денежный поток и ценообразование компаний, особенно тех, которые продают товары/услуги на местном уровне или по всему ЕС. Обе страны используют структуру НДС ЕС, но с разными ставками и порогами:

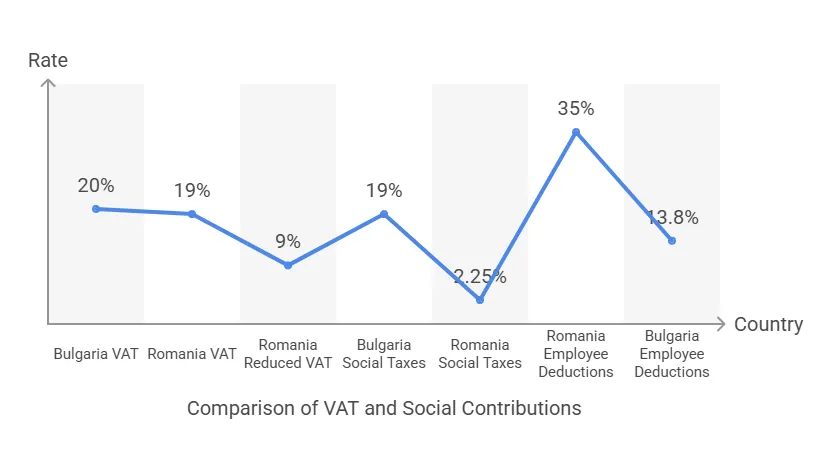

Ставки НДС: Стандартная ставка НДС в Румынии составляет 19%, немного ниже, чем в Болгарии 20% стандартная ставка. Оба имеют сниженные ставки НДС для определенных категорий: 9% в каждой стране на такие товары, как книги, фармацевтические препараты, проживание в гостиницах и т. д. В Румынии также действует суперскидка 5% НДС на определенные товары (например, жилые помещения, культурные мероприятия). Разница в 1 процентный пункт в стандартном НДС незначительна, но может повлиять на крупные предприятия, ориентированные на потребителя (немного более низкий НДС в Румынии может снизить цены для конечного потребителя примерно на 1%).

Порог регистрации НДС: Это ключевое отличие с 2024 года. В Румынии предприятия должны зарегистрироваться в качестве плательщиков НДС, как только годовой оборот превысит RON 300,000 (примерно €60,000). В Болгарии порог исторически составлял 50,000 25 левов (XNUMX XNUMX евро), но был повышен до 100,000 XNUMX левов (≈ €51,000) с 2023 года. Таким образом, Румыния в настоящее время допускает более высокий объем продаж до обязательного НДС, чем Болгария. Однако законодательство ЕС допускает пороговые значения до €85,000 XNUMX, и Болгария планировала повысить свой порог далее до эквивалента 85 тыс. евро (166,000 XNUMX левов) в 2025 году. (По состоянию на начало 2025 года болгарские законодатели решили вернуть порог обратно к 100 тыс. левов с апреля 2025 года, после непродолжительного разрешения более высокого лимита. Инвесторам следует проверить последний порог, поскольку политика колебалась.) Короче говоря, малый бизнес может работать без НДС с несколько более высокими доходами в Румынии (€60 тыс.), чем в Болгарии (~€50 тыс.).

Соответствие НДС: Обе страны требуют подавать периодические декларации по НДС (ежемесячно или ежеквартально, в зависимости от оборота). Будучи членами ЕС, румынские и болгарские компании могут получить номера плательщика НДС ЕС и вести торговлю по всему ЕС, используя механизм обратного начисления и Единый центр обслуживания (OSS) системы, где это применимо. Соответствие имеет некоторые различия – например, Румыния ввела Цифровая отчетность SAF-T для НДС для крупных налогоплательщиков, тогда как Болгария медленнее в таких мандатах. Но в целом администрирование НДС сопоставимо.

Для пакетов международные инвесторы, основным соображением по НДС часто является влияние на денежный поток и хлопоты с регистрацией. Если инвестор планирует только экспортировать услуги/товары (с нулевой ставкой НДС) и оставаться ниже порога, он может изначально избежать регистрации по НДС. В Румынии три небольшие связанные компании могут использовать порог в €60 тыс. каждая (румынское законодательство допускает до 3 освобожденных от НДС фирм на одного владельца), потенциально объединяя продажи на €180 тыс. без НДС. В Болгарии порог немного ниже, и разделение бизнеса для избежания НДС более ограничено.

Пример: Стартап-компания по разработке программного обеспечения ожидает годовой объем продаж на внутреннем рынке в размере €50 тыс. в первый год. В Румынии он может отложить регистрацию по НДС до тех пор, пока его объем не превысит €60 тыс., что избавит его от необходимости взимать и подавать НДС на начальном этапе. В Болгарии он пересечет порог в ~€51 тыс. и должен будет зарегистрироваться немного раньше. С другой стороны, после регистрации румынский НДС составляет 19% против болгарских 20%. В любом случае, режимы НДС обеих стран предоставляют полный вычет входного НДС на деловые закупки и соответствовать директивам ЕС, поэтому НДС не должен быть расходом при правильном управлении, а должен быть лишь административным фактором.

Социальные взносы работодателей и работников

Помимо корпоративных налогов, налогообложение труда – расходы на социальное обеспечение и фонд заработной платы – влияют на общую стоимость ведения бизнеса, особенно для компаний с большим штатом сотрудников. И Румыния, и Болгария имеют единый подоходный налог в размере 10% для физических лиц (что делает их привлекательными для работников), но социальные взносы различаются по ставкам и структуре:

Румыния – Социальные взносы: В ходе крупной реформы 2018 года Румыния переложила большую часть бремени социального обеспечения на работников. С 2024 года работники платят 25% для пенсионного (социального страхования) и 10% на медицинское страхование на общую сумму 35% Взносы сотрудников удерживаются из валовой заработной платы. Работодатели платят лишь небольшую часть Страхование труда вклад 2.25% на валовой заработной плате в обычных условиях. (Если сотрудники работают в особых условиях, например, на опасных работах или на должностях, связанных с ранним выходом на пенсию, работодатель должен внести дополнительные 4% или 8% на пенсии.) Важно отметить, что Румыния секторальная помощь для социальных налогов в некоторых отраслях: например, в строительном секторе в настоящее время действует нулевой подоходный налог и более низкие взносы для сотрудников до определенной заработной платы в качестве стимула для борьбы с нехваткой рабочей силы в этой области. Но в целом, для составления бюджета, румынский работодатель может увеличить зарплату сотрудника на ~2.25% для расходов работодателя, и чистый доход сотрудника составит ~55% от валового после 35% социальных взносов и 10% подоходного налога (с некоторыми нюансами при более низких доходах).

Болгария – Социальные взносы: Болгария делит бремя социального обеспечения между работодателем и работником примерно поровну 60: соотношение 40. Типичным офисным работникам работодатель платит около 18.9% заработной платы (включая социальное страхование, медицинское страхование и фонд от несчастных случаев), а работник платит около 13.8%. В частности, ставки работодателя включают ~13.7% для пенсий, 4.8% для здравоохранения и ~0.4–1.1% для страхования от несчастных случаев (точная сумма колеблется ~18.9–19.6% в зависимости от класса риска). Сотрудники платят 10.58% на пенсию и 3.2% на здравоохранение из своей валовой заработной платы. Налог на доходы физических лиц в Болгарии составляет фиксированную ставку 10% сверх этого. Нет широких секторных исключений для ИТ или строительства; однако Болгария ограничивает максимальный доход, подлежащий социальному обеспечению (около 3,400 левов в месяц в 2024 году), что может снизить относительное бремя для более высоких зарплат (доход сверх лимита не облагается социальными взносами). В Румынии также существует потолок заработка для социальных взносов (медицинское страхование 10% ограничено 12-кратным размером минимальной заработной платы для некоторых фрилансеров, но для сотрудников пенсия имеет потолок в 3 раза средней заработной платы для взносов в Pillar II — подробности различаются).

Сравнение: Для работодателя, стоимость рабочей силы на 1 евро чистой заработной платы может быть показательным. В Румынии, чтобы дать работнику чистые €1,000, валовая сумма может быть ~€1,315 (поскольку 24.5% общего налога: 35% SSC и 10% PIT на валовую сумму, несколько компенсированную PIT, применяемым после SSC). Работодатель платит дополнительные 2.25% от валовой суммы (€30), так что общая стоимость ~€1,345. В Болгарии, чтобы чистые €1,000, валовая сумма ~€1,270 (13.8% SSC + 10% PIT на валовую сумму), и работодатель платит 19% от валовой суммы (€240), что в общей сложности составляет ~€1,510. Таким образом, недавний налоговый сдвиг в Румынии сделал его формальный труд немного дешевле для работодателей (работник несет большую часть налога). Однако работники в Румынии видят большую часть из валовой заработной платы на социальное страхование, тогда как в Болгарии разделение более сбалансировано. Для инвесторов обе страны предлагают конкурентоспособные затраты на рабочую силу По сравнению с Западной Европой, однако средняя заработная плата в Болгарии изначально ниже, что часто перевешивает процентную разницу в социальных налогах.

Налоговые льготы для сотрудников (ИТ-сектор): Одним из заметных отличий являются стимулы для сотрудники технологического сектора. Румыния давно предоставила освобождение от подоходного налога для ИТ-специалистов – разработчики программного обеспечения с определенной квалификацией были освобожден от 10% НДФЛ (фактически сделав их подоходный налог нулевым) до определенного предела, политика, направленная на стимулирование технологической отрасли. В конце 0 года Румыния скорректировала это, чтобы освободить от уплаты ИТ-зарплаты до 2023 10,000 леев (~ 2,000 10 евро) в месяц — это означает, что большинство программистов среднего звена по-прежнему платят нулевой подоходный налог (поскольку их валовой доход может быть ниже этого предела), а более высокооплачиваемые платят налог только с части, превышающей 10 XNUMX леев. Социальные взносы по-прежнему применяются, но это существенная экономия. Болгария не предлагает аналогичной налоговой льготы для ИТ-работников — все сотрудники платят фиксированный налог в размере XNUMX%. В результате международные технологические компании часто обнаруживают, что кадровый резерв Румынии не только больше, но и эффективнее налогово-субсидируемый для работника, что позволяет получать конкурентоспособную чистую заработную плату.

Налоговые льготы на НИОКР и инновации

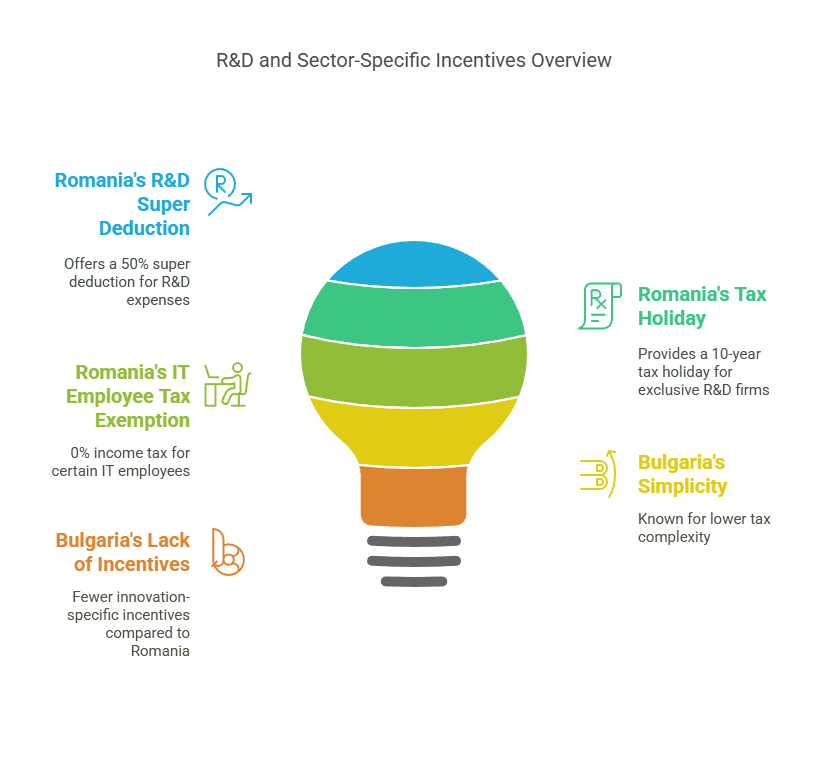

Для компаний, сосредоточенных на исследованиях, разработках или инновациях, налоговые льготы могут склонить чашу весов. Здесь Румыния имеет явное преимущество с несколькими Стимулирование НИОКР, в то время как Болгария в основном полагается на свои низкие налоговые ставки и гранты ЕС, а не на специальные налоговые льготы на НИОКР.

Налоговые льготы на НИОКР в Румынии: Правительство Румынии активно поощряет инновации посредством положений о корпоративном налоге:

Супервычет на НИОКР: Компании, занимающиеся квалифицированной деятельностью в области НИОКР, могут вычесть дополнительный налог 50% допустимых расходов на НИОКР из налогооблагаемой прибыли сверх обычного вычета. Это фактически означает, что 100 евро расходов на НИОКР дают вычет в размере 150 евро, что снижает налог на прибыль на дополнительные 8 евро за каждые потраченные 100 евро (при ставке налога на прибыль 16%).

Ускоренная амортизация: Оборудование, используемое в НИОКР, может амортизироваться быстрее в целях налогообложения, что позволяет компаниям отсрочить уплату налогов.

Освобождение от налога на реинвестированную прибыль: Румыния предлагает освобождение от налога на прибыль, реинвестированную в определенное технологическое оборудование (например, машины, компьютеры). Это не ограничивается НИОКР, но часто приносит пользу растущим технологическим и производственным фирмам, обновляющим свое оборудование. По сути, если компания вкладывает свою прибыль в новые производственные технологии, эта прибыль может быть освобождена от налога на прибыль.

10-летние налоговые каникулы для компаний, занимающихся НИОКР: Возможно, самый щедрый стимул – компании, чьи исключительная деятельность - НИОКР и инновации может претендовать на 10-летнее освобождение от корпоративного налога. Этот стимул, введенный в последние годы, направлен на привлечение центров НИОКР и стартапов. На практике фирма должна быть действительно предана исследовательской/инновационной деятельности, чтобы соответствовать требованиям (и, вероятно, иметь сертификат от властей), но это означает, что чисто исследовательская лаборатория или технологический стартап в Румынии могут обходиться десятилетием вообще без уплаты CIT.

Эти стимулы делают Румынию привлекательной для высокотехнологичных отраслей, фармацевтики, разработки программного обеспечения и любого бизнеса со значительными расходами на НИОКР. Например, биотехнологическая компания может получить дополнительный вычет в размере 50% на расходы на клинические исследования, что снизит ее эффективную налоговую ставку, а если она реинвестирует прибыль в лабораторное оборудование, эта прибыль не облагается налогом. В Румынии также есть инновационные гранты и режим ИТ-парка (с местными налоговыми льготами) в определенных местах, что дополняет налоговые стимулы.

Налоговые льготы Болгарии: В Болгарии нет специальных кредитов на НИОКР или супервычетов на национальном уровне. Налоговый фонд отмечает, что подразумеваемая налоговая субсидия Болгарии на НИОКР незначительна, что указывает на отсутствие крупных специальных налоговых льгот. Однако Болгария предлагает другие стимулы:

Региональные инвестиционные стимулы: Инвесторы в обрабатывающую промышленность или сферу услуг в регионах с высоким уровнем безработицы могут получить возврат или скидку до 100% от налога на прибыль предприятий в течение ряда лет. По сути, если вы инвестируете в менее развитую область (создание завода или бэк-офиса в более бедном регионе), правительство может вернуть вам корпоративный налог для реинвестирования в проект. Это может быть равносильно налоговым каникулам, хотя обычно это зависит от реинвестирования сэкономленного налога в регионе и достижения целей по созданию рабочих мест.

Стимулы при найме: Болгарское налоговое законодательство предусматривает дополнительные вычеты или льготы для компаний, которые нанимают длительно безработных, инвалидов или лиц, приближающихся к пенсионному возрасту. Это меры социальной политики, но они фактически снижают налог для предприятий, которые способствуют занятости уязвимых групп.

Отраслевой: Хотя это и не кредит на НИОКР, правительство Болгарии может предложить денежные гранты или стимулы, финансируемые ЕС для проектов НИОКР через инновационные фонды или программы ЕС (Horizon Europe и т. д.). Многие болгарские технологические компании получают выгоду от более низких операционных расходов и субсидий ЕС, а не налоговых льгот.

Подводя итог, можно сказать, что стратегия Болгарии заключается в «низких налогах для всех» вместо целевых налоговых льгот: технологическая компания платит всего 10% налога на прибыль, что является низким показателем, но при этом она не получает дополнительных списаний расходов на НИОКР, как в Румынии.

Что лучше для инноваций? Для предприятий, занимающихся НИОКР, налоговый режим Румынии более благоприятен. Дочерняя компания по разработке программного обеспечения в Румынии может значительно сократить налогооблагаемый доход за счет вычета 50% НИОКР (покрывающего зарплаты разработчиков и расходы на исследования), тогда как в Болгарии та же дочерняя компания просто будет платить фиксированную ставку 10% с любой оставшейся прибыли. Если маржа прибыли высока, а расходы на НИОКР низкие, более низкая ставка Болгарии может быть достаточной. Но если компания постоянно инвестирует в новые разработки, Румыния может получить более низкую эффективную налоговую ставку после льгот (потенциально значительно ниже 10%).

Пример дела: Транснациональная компания открывает центр НИОКР с годовыми расходами в 2 млн евро и хочет выйти на уровень безубыточности. В Румынии эти 2 млн евро могут принести дополнительный вычет в размере 1 млн евро (50%), что потенциально может привести к налоговым убыткам для переноса или защиты будущей прибыли. В Болгарии 2 млн евро — это просто обычные расходы (без дополнительных вычетов). Со временем, если НИОКР приведут к доходу от интеллектуальной собственности, в Румынии также появятся парки НИОКР, и она рассматривает режимы IP box (хотя еще не внедрены по состоянию на 2025 год). Такие компании, как Ford и Bosch, проводят операции по НИОКР в Румынии, вероятно, пользуясь такими стимулами, тогда как в Болгарии компании, как правило, сосредоточены на производстве и аутсорсинге, где достаточно низкого налога в 10%.

Налоговые льготы для отдельных секторов (ИТ, производство, стартапы)

Помимо НИОКР, некоторые отрасли промышленности пользуются с учетом налоговые или фискальные льготы в каждой стране:

Сектор информационных технологий (ИТ): Румыния развила свой сектор ИТ и аутсорсинга с помощью освобождение от уплаты налога на личные доходы. Как уже упоминалось, ИТ-сотрудники, соответствующие определенным критериям (должность и образование в области компьютерных наук), освобождаются от 10% подоходного налога с заработной платы до определенного предела. Это фактически делает найм ИТ-специалистов более рентабельным (работодатели могут предложить более высокую чистую заработную плату за ту же валовую). Кроме того, в Румынии наблюдается рост ИТ-центров (например, Клуж-Напока, Бухарест, Яссы) с местными стимулами и процветающими технологическими экосистемами. Болгария, с другой стороны, полагается на свои в целом низкие налоги и стоимость рабочей силы. Хотя Болгария не освобождает ИТ-зарплаты от налога, ее средняя заработная плата в сфере ИТ немного ниже, а фиксированный налог в размере 10% по-прежнему очень привлекателен на международном уровне. В Софии и Пловдиве много центров BPO (аутсорсинг бизнес-процессов) и ИТ-аутсорсинга из-за сочетания низких налогов и квалифицированной рабочей силы. Однако, в конечном итоге, тек стартапы может склониться в пользу Румынии в плане налоговых льгот для программистов и большего пула талантов (в Румынии около 150 тыс. ИТ-специалистов, а в Болгарии около 70 тыс.). Действительно, Румыния произвела единороги как UiPath (программное обеспечение RPA) и Elrond Network (блокчейн) в последние годы, чему способствовал благоприятный налоговый режим и государственные гранты.

Производство и промышленность: Обе страны конкурируют за производственные ПИИ (например, автозапчасти, электроника). Ключевое преимущество Болгарии в том, что более низкие затраты на заработную плату и возможность безналоговые регионы (возврат налога на прибыль в регионах с высоким уровнем безработицы может эффективно устранить корпоративный налог на определенный период, если прибыль реинвестируется). Например, поставщик автомобилей на северо-западе Болгарии (менее развитый регион) может платить 0% налога на прибыль в течение ряда лет, если он использует сэкономленный налог на строительство своего завода и обучение рабочих — существенный стимул для промышленных проектов. Румыния не предлагает региональные каникулы по налогу на прибыль, но она рекламирует более крупный рынок и инфраструктура. Румыния является домом для крупных сборочных заводов (Renault, Dacia и Ford) и сотен поставщиков автомобилей, что создает кластерные эффекты. С точки зрения налогообложения, 16% CIT Румынии выше, но прибыль, реинвестированная в новые технологии, освобождена от уплаты налога, что производственные компании могут использовать для модернизации оборудования без уплаты налога. Кроме того, некоторые отрасли (например, строительство, как уже отмечалось) имеют налоговые льготы по заработной плате в Румынии, где сокращаются затраты на рабочую силу за счет отмены подоходного налога и части взносов до 2028 года для компаний в строительном секторе. В Болгарии нет аналогичной общенациональной схемы для строительства, хотя обе страны иногда используют сниженный НДС на строительные материалы (временно) для стимулирования строительства.

Стартапы и МСП: Для небольших стартапов в Румынии режим микропредприятий (1% налога на доход для многих новых фирм) — это большое преимущество. Технологический стартап в Румынии может платить всего 1% от оборота в качестве налога в первые годы вместо 16% от прибыли — если он едва выходит на уровень безубыточности или реинвестирует всю прибыль, этот 1% при небольшой базе доходов незначителен. 10% налога в Болгарии — это низкий налог, но стартап, не получающий прибыль, все равно платит ноль (поскольку налог на прибыль взимается с прибыли). Поэтому, если стартап изначально не приносит прибыли, ни одна страна не облагает его налогом; но если у него небольшая прибыль или он основан на услугах с низкими затратами, 1% от дохода в Румынии может быть ниже, чем 10% от прибыли в Болгарии. Румыния также недавно ввела режим холдинговой компании (освобождение от участия в иностранных дивидендах и приросте капитала) и рассматривает больше стимулов для стартапов в рамках своей стратегии цифровых инноваций. Экосистема Болгарии выигрывает от государственных программ и фондов ЕС, но не так сильно от специальных налоговых правил; однако можно утверждать, что простота фиксированной ставки в 10% на всех этапах бизнеса в Болгарии облегчает планирование для стартапов.

Другое: В обеих странах есть зоны свободной торговли, где таможенные пошлины снижены. В отраслевом отношении Румыния имела налоговые льготы для сельское хозяйство (снижение подоходного налога для фермеров) и Болгария для агробизнес CIT (частичное прощение налога на прибыль с определенных сельскохозяйственных доходов). Это нишевые меры, но они могут быть актуальны для инвесторов в агробизнес (например, Болгария позволяет удерживать и реинвестировать 60% налога на прибыль с доходов от сельского хозяйства). Инвесторам в энергетический сектор в Румынии следует обратить внимание на особые налоги (например, налог на непредвиденную прибыль для производителей энергии в 2022–23 годах), тогда как налогообложение в сфере энергетики в Болгарии было более стабильным. Обе страны придерживаются правил ЕС в отношении стимулов и субсидий для возобновляемых источников энергии, а не налоговых льгот.

В сумме, налоговые льготы по секторам более выражены в Румынии (особенно в сфере ИТ, НИОКР, строительства), тогда как стратегия Болгарии заключается в целом в низких налогах с несколькими целевыми инвестиционными стимулами (региональные льготы по налогу на прибыль и т. д.). Инвестор с трудоемкие операции ИТ/BPO может отдать предпочтение Румынии в плане экономии налогов на сотрудников, в то время как один из них капиталоемкая фабрика может склониться в пользу Болгарии из-за возможности введения почти нулевого налога в особом регионе и в целом более низких затрат на рабочую силу.

Нормативная среда и простота ведения бизнеса

Налоговые преимущества сами по себе не определяют благоприятную юрисдикцию – Нормативная среда, простота регистрации и постоянное бремя соблюдения требований имеют решающее значение. Вот как Румыния и Болгария выглядят в сравнении:

Простота регистрации: Обе страны разрешают 100% иностранное владение и не имеют ограничений на репатриацию прибыли. Регистрация общества с ограниченной ответственностью в каждой из них относительно быстрая и недорогая. Румыния использует «SRL» (Societate cu Răspundere Limitată) как распространенную форму, в то время как эквивалент в Болгарии — «OOD» (дружество с ограниченной отговорност). Румыния недавно отменил требование о минимальном размере акционерного капитала, который в любом случае был номинальным (ранее ~RON 200 ≈ €40). Минимальный капитал в Болгарии для ООО составляет всего 2 XNUMX левов (около €1) – по сути, никакого реального капитала не требуется. Одно заметное отличие: Болгария требует от иностранных директоров из стран, не входящих в ЕС, получить вид на жительство в Болгарии зарегистрировать компанию. Это может занять несколько месяцев и добавить сложности, скажем, для американского или британского предпринимателя, открывающего болгарскую компанию. Румыния, напротив, налагает нет требований к резидентству для директоров и акционеров – иностранный инвестор может учредить и назначить нерезидентных директоров без необходимости в местном резидентстве. Это делает Румынию более простой для международных бизнесменов, чтобы открыть магазин. (Граждане ЕС могут свободно быть директорами в любой стране благодаря свободе учреждения, поэтому это в основном касается инвесторов из-за пределов ЕС в Болгарии.)

Административная нагрузка: По данным Всемирного банка Легкость ведения бизнеса 2020 отчет (последний доступный глобальный рейтинг), Румыния заняла место 55 и Болгария 61 из 190 экономик. Обе считаются относительно благоприятными для бизнеса, хотя и не высшего уровня. Румыния показывает хорошие результаты по открытию бизнеса и получению кредита, но отстает в работе с разрешениями на строительство и обеспечении исполнения контрактов. Болгария показывает хорошие результаты по низким налогам (общая налоговая ставка для фирм), но ниже по защите инвесторов и разрешению неплатежеспособности. В целом, их оценки легкости ведения бизнеса были довольно близки (Румыния 73.3, Болгария 72.0), что указывает на сопоставимый нормативный климат. Ни в одной из стран нет обременительного постоянного соблюдения корпоративных требований: требуются ежегодные финансовые отчеты и налоговые декларации; Румыния вводит обязательный аудит, как только компании превышают определенные критерии размера, как и Болгария.

Бюрократия и управление: Румыния добилась успехов в сокращении бюрократической волокиты – например, системы подачи налоговых деклараций (e-guvernare) в режиме онлайн и услуга единого торгового реестра для создания компании. Тем не менее, инвесторы иногда сталкиваются частые законодательные изменения и непоследовательное исполнение. Государственный департамент США отметил, что, хотя Румыния «предлагает хорошо образованную рабочую силу и большой рынок», бюрократические процедуры и частые изменения в регулировании может оказывать давление на деловой климат. Болгария, в некоторых отношениях, предлагает большую стабильность регулирования (меньше внезапных изменений налогов), но у нее есть свои собственные проблемы, такие как воспринимаемая коррупция в государственных закупках и более низкая эффективность правосудия в коммерческих спорах. Индекс коррупции Transparency International имеет тенденцию оценивать оба показателя относительно низко в ЕС (Румыния часто немного лучше Болгарии).

Время и стоимость регистрации: Открыть компанию в Румынии можно примерно за 3–5 дней если все документы в порядке (нотариально заверенные уставы, подтверждение капитала и т.д.), тогда как в Болгарии это может занять 1-2 недель включая время на обработку документов на резидентство директора. У обоих низкие затраты на установку (несколько сотен евро на регистрацию и нотариальные сборы). Одно из преимуществ Румынии — «отсутствие бюрократии» при регистрации компании – процесс прост и есть услуги по его ускорению. Процесс Болгарии также относительно прост для инвесторов из ЕС, но дополнительный уровень для нерезидентов является предметом рассмотрения.

Местные правила эксплуатации: Вхождение обеих стран в ЕС означает соблюдение стандартов ЕС (например, GDPR для защиты данных, законодательства о конкуренции и т. д.). Румыния, как правило, немного больше соответствует нормам ЕС в регулировании из-за своего стремления присоединиться к Шенгену и ОЭСР, что побудило к реформам. Болгария совершенствует правила корпоративного управления в рамках подготовки к принятию евро. Трудовое законодательство в обеих странах умеренно гибкое (например, легко нанимать и увольнять, относительно низкие требования к выходным пособиям по сравнению с Западной Европой).

Ни Румыния, ни Болгария не создают запретительных нормативных препятствий – на самом деле их часто хвалят как достаточно легкие места для ведения бизнеса в Восточной Европе. Румыния может вытеснить тех, кто хочет быстрая настройка и более крупный внутренний рынок продать, в то время как Болгария может понравиться тем, кто ценит стабильное налоговое законодательство и упрощенное налоговое администрирование (учитывая фиксированные налоги). Также стоит отметить, что Английский широко распространен в бизнес-сообществе обеих стран, а профессиональные услуги (юристы, бухгалтеры) с международным опытом легко доступны в крупных городах.

Членство в ЕС, доступ на рынок и соответствие требованиям

Поскольку и Румыния, и Болгария являются членами ЕС (присоединились в 2007 году), они предлагают инвесторам преимущества Доступ на рынок ЕС и правовые рамки:

Доступ к единому рынку: Компания, зарегистрированная в любой из стран, может свободно паспортизация своих товаров и услуг на всей территории ЕС. Таможенные пошлины на торговлю между Румынией/Болгарией и другими странами ЕС отсутствуют. Это огромное преимущество для производителей и экспортеров — например, произведенный в Болгарии продукт может продаваться по всему ЕС без пошлин. Кроме того, обе страны участвуют в соглашениях о свободной торговле ЕС, поэтому инвестор может использовать Болгарию или Румынию в качестве базы для экспорта в рамках соглашений о свободной торговле ЕС по всему миру. Например, ИТ-фирма в Румынии может легко обслуживать клиентов в Германии или Франции, а болгарский производитель автозапчастей может осуществлять поставки точно в срок OEM-производителям в ЕС с минимальными трудностями.

Налоговые директивы ЕС: Как уже упоминалось, оба реализуют Директива ЕС о материнских и дочерних компаниях (отмена налога на дивиденды внутри группы ЕС), Директива о процентах и роялти (устранение WHT с трансграничных процентов и роялти между ассоциированными компаниями ЕС) и соблюдение правил ЕС по НДС (внутрисообщественные поставки имеют нулевую ставку и т. д.). Это означает, что корпоративные структуры могут быть оптимизированы: например, болгарская дочерняя компания, выплачивающая дивиденды австрийской материнской компании, будет платить 0% болгарского налога в соответствии с директивой, и аналогично в Румынии. Они также придерживаются правил ЕС по борьбе со злоупотреблениями (ATAD), поэтому действуют требования к содержанию и правила трансфертного ценообразования для предотвращения агрессивного уклонения от уплаты налогов.

Валюта и еврозона: Ни Румыния, ни Болгария пока не перешли на евро, но обе страны планируют это сделать. Валюта Болгарии, лев (BGN), является привязан к евро примерно 1.95583 BGN/EUR, а Болгария активно работает над присоединением к еврозоне (теперь ожидается около 2025–2026 гг.). Румынский лей (RON) плавающий (в настоящее время около 4.95 RON/EUR), и Румыния стремится к принятию евро, возможно, к 2026–2027 гг., хотя фиксированной даты нет. Для инвесторов стабильность валюты является фактором: привязка Болгарии обеспечивает стабильность и фактически минимальный валютный риск с евро (и возможное принятие полностью устранит валютный риск). Румынский лей был относительно стабильным, но постепенно обесценивается; однако работа в RON обеспечивает гибкость, а центральный банк держит инфляцию под контролем. Как только обе страны присоединятся к евро, эта разница исчезнет.

Финансирование и гранты ЕС: Как члены ЕС, обе страны получают существенные фонды развития. Инвесторы могут получить косвенную выгоду за счет улучшения инфраструктуры и прямую выгоду за счет грантов на инвестиции (особенно в таких секторах, как производство, НИОКР, зеленая энергетика). Например, инвестор в Румынии может получить софинансирование ЕС для завода в промышленном парке; в Болгарии ИТ-компания может получить финансируемые ЕС гранты на обучение для своего персонала. Доступность таких фондов сопоставима, хотя больший размер Румынии означает больший абсолютный пакет фондов ЕС.

Соответствие правилам ЕС: Членство в ЕС также подразумевает наличие надежной нормативно-правовой базы: Закон о конкуренции (антимонопольное) гармонизировано с ЕС, экологические нормы должны быть удовлетворены заводами, защита данных (GDPR) строго соблюдается в отношении любого бизнеса, обрабатывающего персональные данные и т. д. Обеим странам за последнее десятилетие пришлось повысить свои стандарты, что дает иностранным инвесторам определенный уровень уверенности в правовой защите (например, в обеспечении соблюдения прав интеллектуальной собственности, хотя проблемы остаются).

Шенгенская зона: Замечание по поводу логистики: ни Румыния, ни Болгария не еще в зоне без паспортов Шенгена. Они являются членами ЕС, но с 2025 года пограничный контроль все еще существует при транспортировке товаров в/из некоторых соседних стран ЕС. Это скорее досадная помеха, чем серьезный барьер, и ожидается, что они в конечном итоге присоединятся к Шенгену, что еще больше упростит трансграничные перевозки. Даже сейчас порты обеих стран (Констанца в Румынии, Варна/Бургас в Болгарии) и речной транспорт Дуная обеспечивают стратегический доступ к черноморским и европейским рынкам.

По сути, выбор Румынии или Болгарии дает инвесторам платформу внутри огромного рынка Европейского союза. Между ними мало различий с точки зрения преимуществ единого рынка ЕС — обе страны соответствуют стандартам ЕС и позволяют компаниям подключаться к европейским цепочкам поставок. Можно сказать, что рынок Румынии в 19 миллионов человек сам по себе является преимуществом рынка ЕС (для компаний, производящих потребительские товары, Румыния предлагает большую клиентскую базу), тогда как местный рынок Болгарии составляет всего 7 миллионов, но многие компании в Болгарии производят продукцию почти исключительно на экспорт (например, 70% болгарских ИТ-компаний экспортируют свои услуги за границей). Так что, если близость рынка является приоритетом (например, продажа в Центральной/Восточной Европе), местоположение и размер Румынии могут быть лучше; если чистый доступ в ЕС с минимальными затратами является ключевым, Болгария может стать воротами.

Реальные примеры и сценарии

Чтобы проиллюстрировать, как проявляются эти различия, давайте рассмотрим несколько сценариев выбора международными компаниями Румынии или Болгарии:

Компания аутсорсинга технологий: Американская фирма по разработке программного обеспечения выбирает между Софией (Болгария) и Клуж-Напокой (Румыния) в плане создания центра разработки на 100 человек. Налоговые факторы: В Румынии это могло бы принести пользу Освобождение от налога на зарплату в сфере ИТ, что означает, что многие из ее разработчиков будут платить 0% подоходного налога, что помогает привлекать таланты или сокращать расходы на заработную плату. Прибыль фирмы потенциально может претендовать на 10-летние налоговые каникулы на НИОКР, если она будет работать как самостоятельная организация НИОКР. В Болгарии фирма пользуется фиксированным 10% налогом на прибыль и 10% на все зарплаты — простым и низким. Результат: Если ключевым фактором является наличие талантов и стимулы для инноваций, то можно выбрать Румынию — действительно, такие компании, как Microsoft, Oracle, Amazon и IBM имеют крупные технологические центры в городах Румынии, используя квалифицированную рабочую силу и налоговые льготы. С другой стороны, такие компании, как HP, SAP и IBM также имеют значительные операции в Болгарии, привлеченные 10% фиксированным налогом и более низким уровнем заработной платы для функций BPO. Вероятная стратегия заключается в использовании Румыния для более совершенных НИОКР и разработки продукции (использовать кредиты на НИОКР и многочисленных инженеров) и Болгария для поддержки и аутсорсинга операций (чтобы воспользоваться сверхнизкими налогами для центра затрат).

Автомобильный завод: Европейский производитель автозапчастей рассматривает возможность расширения производства в Восточной Европе. Румыния предлагает близость к существующим крупным автозаводам (Renault и Ford находятся в Румынии) и промышленную базу поставщиков; Болгария предлагает 10% CIT и возможность отсутствия налога в регионе с высоким уровнем безработицы, а также более дешевую рабочую силу. Расчет налога: Предположим, что завод будет ежегодно приносить прибыль в размере €5 млн. В Болгарии налог на прибыль составит €0, если инвестиции соответствуют критериям освобождения от налога на прибыль в указанном регионе (в противном случае €0.5 млн. по ставке 10%). В Румынии налог на прибыль составит €0.8 млн. по ставке 16%, но компания может получить некоторое облегчение, реинвестировав прибыль в оборудование (возможно, сэкономив €0.1–0.2 млн. налога за счет освобождения от реинвестированной прибыли). За десятилетие экономия на налогах в Болгарии может быть существенной. Другие факторы: Внутренний рынок автомобилей в Румынии больше, и у него лучше развиты сети поставщиков; Болгарии приходится импортировать больше ресурсов, но она совершенствует инфраструктуру (и обе страны находятся в ЕС, поэтому поток поставок в порядке). Результат: Если фирма высоко ценит освобождение от налогов и более низкие текущие расходы, он может выбрать Болгария – действительно, многие поставщики автомобильной продукции (жгуты проводов, датчики и т. д.) выбрали Болгарию из-за ее ценового преимущества, внося вклад в отрасль, которая сейчас составляет ~4.5% ВВП Болгарии. Если фирма хочет находиться рядом с крупными сборочными заводами или нуждается в большем количестве инженеров, Румыния может победить (например Continental, Bosch и Magna ведут масштабную деятельность в автомобильном секторе Румынии, извлекая выгоду как из размера рынка, так и из стимулов для НИОКР и реинвестирования).

Холдинговая компания / Бизнес электронной коммерции: Международный предприниматель хочет Европейская холдинговая компания для направления инвестиций или электронной коммерции, продающей по всему ЕС. Привлекательность Болгарии заключается в ее 10% налог на нераспределенную прибыль (если прибыль не распределяется, она накапливается с низкими налоговыми издержками) и только 5% при выплате в виде дивидендов — потенциально оптимально, если владелец хочет получать дивиденды по соглашению или если он лично редомицилизируется в страну с низким налогообложением. Режим холдинга в Румынии теперь освобождает от уплаты иностранных дивидендов, если удерживается >10% в течение 1 года (поэтому удержание иностранных дочерних компаний является нейтральным с точки зрения налогообложения), и прирост капитала по акциям может быть освобожден аналогичным образом. Но фактический налог на внутреннюю прибыль в Румынии составляет 16%, а ставка налога на дивиденды для личного владельца повышается до 10%. Результат: Для чистого холдинга или торгового предприятия с минимальным количеством персонала, Болгария часто пользуется популярностью просто из-за более низких налогов и простоты. Мы видим, что многие предприниматели малого и среднего бизнеса регистрируют компании в Болгарии, чтобы пользоваться ставкой 10% от мирового дохода (иногда даже переезжают в Болгарию, чтобы стать налоговыми резидентами с фиксированной ставкой НДФЛ 10%). Румыния может быть выбрана, если инвестор планирует также вести операции или воспользоваться финансируемыми ЕС программами в Румынии. Но статистически Болгария привлекла множество иностранных малых предприятий в качестве налогово-эффективная юрисдикция регистрации для электронной коммерции, цифровых услуг и т. д., часто упоминается в таких контекстах, как «лучшая страна для регистрации компании в ЕС с низкими налогами» — причем Болгария и Кипр часто возглавляют эти списки.

Стартап/Инновационный проект: Рассмотрим стартап, разрабатывающий новую зеленую технологию. В Румынии, если он квалифицируется как стартап НИОКР, он потенциально может инкубироваться в инновационный центр и пользоваться 10-летним освобождением от налога на прибыль. Он также может подать заявку на гранты из румынской программы Start-up Nation или структурных фондов ЕС, нацеленных на Румынию. В Болгарии стартап будет платить 10% от любой прибыли (вероятно, ничего в первые годы) и может искать средства из таких источников, как Болгарский инновационный фонд или программы ЕС; налоговых каникул нет, но бремя в любом случае невелико, если прибыль низкая. Результат: Если вы ожидаете быстрого получения прибыли, налоговые каникулы Румынии чрезвычайно ценны (0% налога на 10 лет — это огромный стимул для реинвестирования в рост). Если нет, обе юрисдикции предлагают недорогую базу, но экосистема Румынии (особенно в таких городах, как Бухарест, Клуж) больше и может предложить больше возможностей для налаживания связей и финансирования. Тем не менее, столица Болгарии София также имеет яркую стартап-сцену с несколькими историями успеха (например, Telerik, софтверная компания, приобретенная Progress Software, начала работу в Болгарии). С точки зрения налогообложения это привлекательно для стартапов на очень ранней стадии (без прибыли), но стимулы Румынии могут принести выгоду в будущем.

Эти примеры показывают, что «лучший» выбор может варьироваться в зависимости от отрасли и бизнес-модели. Компании часто стратегически используют и страны – например, фирма может включить румынское предприятие, чтобы использовать определенный стимул, и болгарское предприятие, чтобы извлечь выгоду из низкого фиксированного налога, формируя групповую структуру, которая оптимизирует оба. К счастью, эти две страны достаточно близки географически и обе находятся в ЕС, поэтому двойное присутствие не является редкостью для крупных инвесторов в Балканском регионе.

Заключение: какая юрисдикция лучше?

Румыния или Болгария — какая из стран предлагает больше общих преимуществ? Ответ зависит от инвестора. приоритеты и характер бизнеса:

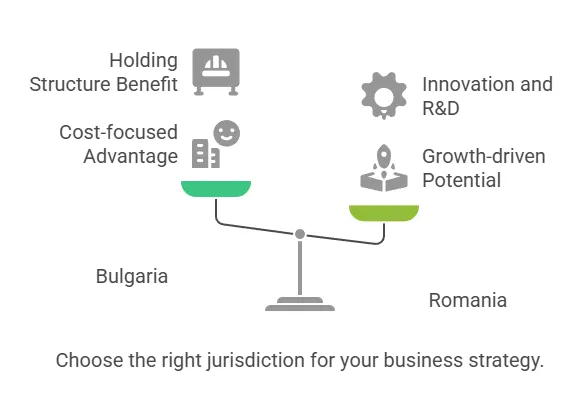

Если вашим главным приоритетом являются сверхнизкие налоговые ставки и минимизация затрат, Болгария имеет явное преимущество с 10% корпоративного налога и 5% налога на дивиденды. Этот постоянно низкий налоговый режим выгоден для компаний, генерирующих прибыль, и холдинговых структур, особенно если вы планируете реинвестировать прибыль по всему миру или в конечном итоге распределять дивиденды среди акционеров, не входящих в ЕС. Болгария часто является выбором для корпоративные структуры, эффективные с точки зрения налогообложения в ЕС и привлекает такие предприятия, как торговые компании, поставщики аутсорсинга и холдинговые компании, которые в первую очередь ищут юрисдикцию с низкими налогами.

Если вы цените более крупный рынок, щедрые стимулы и надежную рабочую силу для роста, Румыния может предложить превосходные преимущества. Экономика Румынии (ВВП ~€355 млрд против €64 млрд Болгарии) и население предоставляют большую возможность внутренних продаж. Ее налоговая система, хотя и выше в основных ставках, предлагает целевые налоговые льготы (налог на микрокомпании 1%, вычеты на НИОКР, 0% налога для ИТ-сотрудников и т. д.), которые могут перевесить низкий фиксированный налог Болгарии в определенных сценариях. Инвесторы, сосредоточенные на технологии, инновации или производство с высокой добавленной стоимостью может обнаружить, что стимулы и квалифицированная рабочая сила Румынии ведут к лучшим чистым результатам. Кроме того, более простая регистрация (нет требования к резидентству директора) и более быстрые бюрократические процессы в Румынии могут стать решающим фактором для предпринимателей, которым нужно быстро приступить к работе.

Трудоемкие предприятия и производство, чувствительное к затратам может склоняться к Болгария из-за более низкой базы заработной платы и умеренных социальных взносов. Со временем общие затраты на рабочую силу могут быть ниже в Болгарии, даже если социальный налог работодателя выше, поскольку валовые зарплаты сами по себе, как правило, на 20–30% ниже, чем в Румынии для аналогичных ролей. Однако недавние налоговые изменения в Румынии, перекладывающие бремя на сотрудников, означают, что предельные издержки работодателя для каждого дополнительного сотрудника очень низкая (всего ~2.25% сверх зарплаты), что может стимулировать найм в Румынии. Если наличие рабочей силы и навыки являются ключевыми, Румыния (с населением почти в 3 раза больше, чем в Болгарии) предлагает более глубокий кадровый резерв в абсолютном выражении, что может иметь решающее значение для более крупных операций.

Вопросы регулирования и стабильности: Обе страны относительно стабильны и улучшают управление. Если инвестор опасается частых изменений налогового законодательства, обратите внимание, что Румыния внесла ряд налоговых поправок (например, налог на дивиденды с 5% до 8% и до 10% за короткий промежуток времени, изменение пороговых значений микрорежима и т. д.), тогда как Налоговая политика Болгарии остается практически неизменной уже более десятилетия. (10% фиксированный налог с 2007 года). В этом смысле Болгария предлагает большую предсказуемость в налоговом планировании. С другой стороны, правовая система Румынии претерпела значительные реформы и соответствует стандартам ОЭСР, что может придать большую уверенность в долгосрочной перспективе верховенства закона (в последние годы Румыния преследовала коррупцию на высоком уровне, что повысило прозрачность, тогда как инвесторы иногда высказывают обеспокоенность по поводу коррупции и в Болгарии).

География и логистика: Если ваш бизнес выигрывает от стратегического расположения, учтите, что Румыния граничит с пятью странами и имеет береговую линию, выступая в качестве узла между Центральной Европой, Балканами и Черным морем — полезно для логистики и охвата 19 миллионов местных потребителей. Болгария расположена немного южнее, с выходом к Черному морю и перекрестком в Турцию и Грецию, что выгодно для определенных торговых путей. Обе страны улучшают автомагистрали и железные дороги, но больший размер Румынии означает, что внутренние инвестиции в инфраструктуру продолжаются (что может означать будущие возможности, а также текущие проблемы в некоторых регионах).

Румыния и Болгария являются юрисдикциями ЕС с низкими налогами и благоприятными условиями для инвестиций., но они рассчитаны на разные стратегии:

Выбирайте Болгария для простота и самые низкие налоги – идеально подходит для компаний, которые отдают приоритет налоговой экономии, относительно небольших операций или тех, которые обслуживают более широкие рынки, где размер местного рынка не так важен. Болгария сияет для холдинговых компаний, аутсорсинговых компаний и производителей, которые фокусируются на эффективности затрат.

Выбирайте Румыния для стимулы, ориентированные на рост, и рыночный потенциал – идеально подходит для фирм, которые будут реинвестировать, внедрять инновации или продавать на значительном рынке. Румыния привлекательна для технологических научно-исследовательских центров, региональных штаб-квартир, нацеленных на Восточную Европу, и любого бизнеса, который может использовать свои налоговые льготы и квалифицированную рабочую силу для стимулирования роста (даже если это означает немного более высокую налоговую ставку на остаточную прибыль).

В конечном итоге, конкретная ситуация инвестора (отрасль, норма прибыли, планы роста и личная резидентская/налоговая ситуация) определит, какая юрисдикция предлагает «лучшие общие преимущества». Некоторые могут даже использовать и: например, создание болгарского предприятия для определенных видов деятельности и румынского предприятия для других, чтобы извлечь выгоду из сильных сторон каждой страны. Поскольку обе страны продолжают модернизироваться и интегрироваться в экономику ЕС, инвесторы могут ожидать конкурентоспособные налоговые режимы и улучшение условий ведения бизнеса как в Румынии, так и в Болгарии. Проведение тщательной проверки с местными налоговыми консультантами и использование доступных стимулов может гарантировать, что вы максимально эффективно используете любую юрисдикцию (или их комбинацию), которую вы выберете для своих корпоративных инвестиций в Восточной Европе.