معرفی

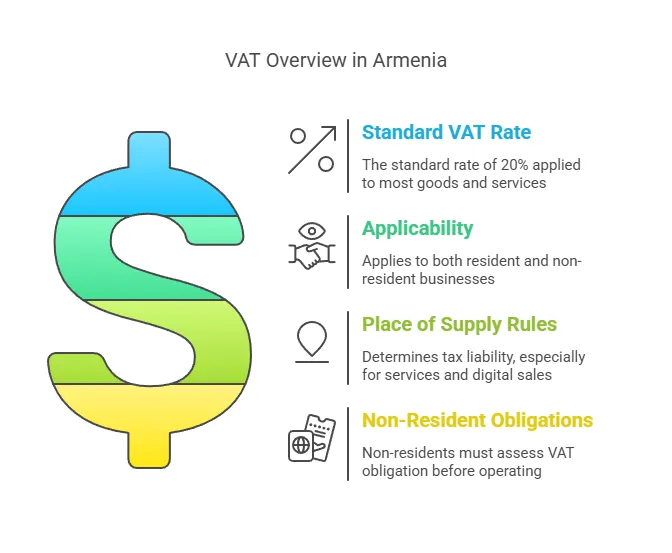

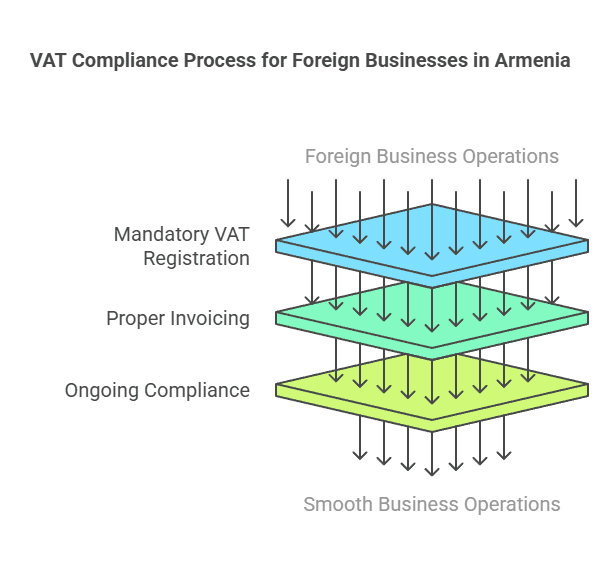

گسترش کسب و کار در ارمنستان مستلزم درک روشنی از تعهدات مالیاتی محلی است، به ویژه ثبت نام مالیات بر ارزش افزوده برای مشاغل خارجی. ارمنستان 20 درصد مالیات بر ارزش افزوده (VAT) بر اکثر کالاها و خدمات اعمال می کند و شرکت های خارجی (غیر مقیم) که در ارمنستان فعالیت می کنند ممکن است تحت شرایط خاصی نیاز به ثبت نام برای مالیات بر ارزش افزوده داشته باشند. این راهنمای جامع توضیح می دهد زمانی که ثبت نام مالیات بر ارزش افزوده الزامی است برای اشخاص خارجی (غیر مقیم) که واجد شرایط به عنوان یک شخص مشمول مالیات خارجی هستند، جاری آستانه ثبت نام مالیات بر ارزش افزوده و معافیت ها، مراحل ثبت نام مرحله به مرحله، و در حال انجام است رعایت مالیات بر ارزش افزوده ارمنستان وظایف. ما انواع شرکتهای خارجی را پوشش میدهیم - از ارائهدهندگان خدمات دیجیتال و پلتفرمهای تجارت الکترونیک گرفته تا تاجران واردات/صادرات، شرکتهایی با حضور فیزیکی و شرکتهای خدماتی فرامرزی.

بررسی اجمالی: مالیات بر ارزش افزوده و مشاغل خارجی در ارمنستان

مالیات بر ارزش افزوده در ارمنستان یک مالیات بر مصرف گسترده با نرخ استاندارد است ٪۱۰۰، در اصل مشابه سیستم های مالیات بر ارزش افزوده اروپایی است. این امر در مورد فروش کالا و خدمات در ارمنستان و همچنین برای واردات کالا اعمال می شود. شرکتهای خارجی (تجارتهای غیر مقیم) که در ارمنستان تجارت میکنند، عموماً مشمول قوانین مالیات بر ارزش افزوده مشابه شرکتهای محلی هستند، اما با مقررات خاصی برای افراد غیر مقیم. نکات کلیدی برای درک عبارتند از:

- اشخاص مشمول مالیات خارجی: در ارمنستان، هر نهاد تجاری (شرکت یا کارآفرین فردی) که کالاهای مشمول مالیات را در کشور تولید می کند، به طور بالقوه ملزم به ثبت نام برای مالیات بر ارزش افزوده است. یک شرکت خارجی بدون مقر دائم در ارمنستان (یک کسب و کار "تاسیس نشده") ممکن است همچنان نیاز به ثبت نام برای مالیات بر ارزش افزوده داشته باشد اگر معاملات مشمول مالیات در ارمنستان را انجام دهد که در غیر این صورت توسط یک مشتری محلی ثبت شده با VAT محاسبه نشده است. شرکت های خارجی که یک شعبه یا سایر مراکز دائمی (PE) در ارمنستان به عنوان مالیات دهندگان محلی برای اهداف مالیات بر ارزش افزوده رفتار می شوند و باید بر این اساس ثبت نام کنند.

- قوانین محل عرضه: در صورتی که محل عرضه کالا یا خدمات ارمنستان در نظر گرفته شود، مالیات بر ارزش افزوده در ارمنستان تعلق می گیرد. برای کالاها، این معمولاً زمانی است که کالاها در ارمنستان هستند یا به ارمنستان وارد می شوند. برای خدمات، قانون مالیات ارمنستان خدمات خاصی را در جایی که از خدمات استفاده میشود یا انجام میشود، ارائه میکند (با قوانین ویژه برای خدمات الکترونیک، که در زیر مورد بحث قرار میگیرد). اگر یک تجارت خارجی خدمات ارائه دهد در قلمرو ارمنستانیا برای مشتریانی که در ارمنستان هستند، ممکن است این خدمات در ارمنستان مشمول مالیات شوند.

- مکانیسم شارژ معکوس: ارمنستان از سیستم شارژ معکوس برای برخی از تراکنش های بین المللی B2B استفاده می کند. اگر یک تامین کننده خارجی (بدون ثبت مالیات بر ارزش افزوده ارمنستان) خدمات یا کالایی را به یک تجارت ارمنی ارائه دهد که قبلاً در مالیات بر ارزش افزوده ثبت شده است در ارمنستان، کسب و کار محلی می تواند مالیات بر ارزش افزوده (هزینه معکوس) را خود حساب کند. در چنین مواردی، تامین کننده خارجی انجام می دهد نیستم باید برای مالیات بر ارزش افزوده ثبت نام کنید زیرا خریدار ارمنی مالیات بر ارزش افزوده را محاسبه و پرداخت می کند. این مکانیسم تضمین می کند که مالیات بر ارزش افزوده همچنان جمع آوری می شود، اما بار انطباق را به مشتری محلی ثبت شده در VAT منتقل می کند. با این حال اگر مشتری ارمنی باشد نیستم یک مالیات دهنده ثبت شده در مالیات بر ارزش افزوده، هزینه معکوس اعمال نمی شود - به این معنی که خود تامین کننده خارجی باید ثبت نام کرده و مالیات بر ارزش افزوده ارمنستان را دریافت کند.

- درگاه مالیات بر ارزش افزوده غیر مقیم: ارمنستان به عنوان بخشی از نوسازی اداره مالیات، یک سیستم آنلاین را معرفی کرد سیستم مالیات بر ارزش افزوده الکترونیکی که به شرکت های غیر مقیم (به ویژه ارائه دهندگان خدمات دیجیتال) اجازه می دهد تا به راحتی و بدون حضور محلی اظهارنامه مالیات بر ارزش افزوده را ثبت و ارسال کنند. این امر به ویژه از سال 2022 به بعد مرتبط است زیرا ارمنستان قوانین مالیات بر ارزش افزوده را برای پوشش خدمات دیجیتال خارجی گسترش داده است.

به طور خلاصه، مشاغل خارجی که به مشتریان ارمنی می فروشند باید ارزیابی کنند که آیا آنها به شماره VAT ارمنی نیاز دارند یا خیر. تعهد به ماهیت کالاها (کالا یا خدمات)، نوع مشتری (تجاری یا مصرف کننده، ثبت شده در مالیات بر ارزش افزوده یا غیر) و مقیاس فعالیت ها بستگی دارد. در مرحله بعد، مشخص می کنیم که چه کسی مشمول مالیات خارجی محسوب می شود و دقیقاً چه زمانی ثبت نام مالیات بر ارزش افزوده برای چنین اشخاصی اجباری است.

چه کسی یک نهاد مشمول مالیات خارجی در نظر گرفته می شود؟

برای اهداف مالیات بر ارزش افزوده، الف نهاد مشمول مالیات خارجی در ارمنستان به طور کلی یک تجارت است که است در ارمنستان تاسیس نشده است اما در حوزه قضایی ارمنستان درگیر فعالیت های اقتصادی است. این شامل:

- شرکت های غیر مقیم بدون استقرار ثابت در ارمنستان - برای مثال، یک شرکت خارج از کشور که خدمات یا کالاهای دیجیتالی را به مشتریان در ارمنستان می فروشد بدون هر شعبه، دفتر یا سایر حضور فیزیکی در ارمنستان. این افراد اغلب اشخاص مشمول مالیات «غیر مقیم» یا «غیر مقیم» نامیده میشوند.

- شرکت های خارجی که از طریق شعبه یا نمایندگی فعالیت می کنند - اگر یک شرکت خارجی یک شعبه، دفتر نمایندگی یا هر مکان ثابت تجاری در ارمنستان ثبت کند که فعالیت های تجاری را انجام می دهد، آن شعبه در واقع یک مؤسسه محلی برای اهداف مالیاتی است. به عنوان یک رفتار خواهد شد مقر دائم (PE). یک PE در ارمنستان (مانند شعبه) باید به عنوان مالیات دهنده ثبت نام کند و مانند یک تجارت مقیم قوانین مالیات بر ارزش افزوده را رعایت کند.

- کارآفرینان یا متخصصان انفرادی خارجی ارائه خدمات یا انجام تجارت در ارمنستان (بدون اقامت در ارمنستان). به عنوان مثال، مشاوری از خارج از کشور که برای انجام پروژه ای به ارمنستان می آید، اگر معاملات مشمول مالیات در خاک ارمنستان را انجام دهد، ممکن است یک فرد مشمول مالیات خارجی در نظر گرفته شود.

توجه به این نکته مهم است که صرف داشتن یک دفتر نمایندگی که فقط فعالیت های کمکی یا مقدماتی را انجام می دهد (مثلاً دفتری که فقط تحقیقات بازار را انجام می دهد و فروش واقعی را انجام نمی دهد) ممکن است حضور مشمول مالیات نباشد. با این حال، به محض اینکه یک نهاد خارجی انجام دهد فعالیت های تجاری در ارمنستان (فروش کالا، ارائه خدمات و غیره)، به طور بالقوه وارد سیستم مالیات بر ارزش افزوده ارمنستان می شود.

مقر دائم در مقابل غیر مستقر: اگر تجارت خارجی شما دارای یک محل ثابت کسب و کار در ارمنستان (مانند یک دفتر، کارگاه، فروشگاه، کارخانه، محل ساخت و ساز در مدت زمان معین و غیره)، یا افرادی که از طرف شما در ارمنستان فعالیت می کنند و می توانند قراردادهای فروش منعقد کنند، احتمالاً طبق قانون مالیات ارمنستان یک مقر دائم دارید. این بدان معناست که تجارت خارجی به طور مؤثر در ارمنستان برای اهداف مالیاتی "تاسیس" شده است و باید به عنوان مالیات دهندگان محلی (و بنابراین برای مالیات بر ارزش افزوده) ثبت نام کند. از طرفی اگر دارید هیچ پایگاه ثابتی در ارمنستان وجود ندارد - به عنوان مثال، شما از راه دور از طریق اینترنت یا بازدیدهای گاه به گاه می فروشید - شما یک تجارت غیر تاسیس (غیر مقیم) هستید. مشاغل غیر تاسیس هنوز هم می توانند تعهدات مالیات بر ارزش افزوده در ارمنستان داشته باشند، اما آنها به عنوان یک شرکت محلی ثبت نام نمی کنند. در عوض، در صورت نیاز مستقیماً به عنوان پرداخت کننده مالیات بر ارزش افزوده غیر مقیم ثبت نام می کنند.

وضعیت کسب و کار خارجی در مقابل محلی: یک تمایز عملی این است که کسب و کارهای خارجی نمی توانند از رژیم های تجاری کوچک ارمنستان استفاده کنند برای جلوگیری از مالیات بر ارزش افزوده ارمنستان یک سیستم ویژه "مالیات بر گردش مالی" برای شرکت های کوچک زیر آستانه درآمد (به جای مالیات بر ارزش افزوده) دارد، اما اشخاص حقوقی غیر مقیم و PE آنها به صراحت مستثنی هستند از آن رژیم این بدان معناست که کسبوکارهای خارجی (و هر شعبهای که راهاندازی میکنند) در صورتی که در فعالیتهای مشمول مالیات شرکت کنند، همیشه مشمول سیستم مالیات بر ارزش افزوده معمولی از روز اول هستند - آنها نمیتوانند معافیت کسبوکارهای کوچک را که کارآفرینان محلی زیر آستانه استفاده میکنند، درخواست کنند. به عبارت دیگر، اگر یک نهاد خارجی در ارمنستان تجارت کند، به طور پیشفرض در هنگام تهیه کالاهای مشمول مالیات، پرداختکننده مالیات بر ارزش افزوده در نظر گرفته میشود (مگر اینکه هزینه معکوس همانطور که ذکر شد اعمال شود). را پوشش خواهیم داد آستانه ثبت نام در مرحله بعد، اما به خاطر داشته باشید که شرکت های خارجی در بیشتر موارد از مزایای آستانه مشابهی با شرکت های داخلی برخوردار نیستند.

حال که نهادهای مشمول مالیات خارجی را تعریف کردیم، بیایید بررسی کنیم زمانی که یک تجارت خارجی ملزم به ثبت نام برای مالیات بر ارزش افزوده است در ارمنستان

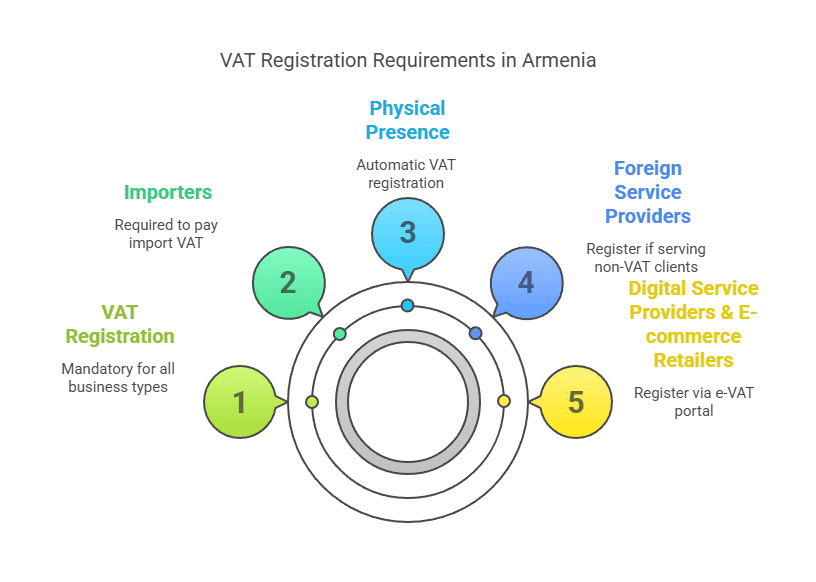

چه زمانی یک تجارت خارجی باید برای مالیات بر ارزش افزوده در ارمنستان ثبت نام کند؟

تعیین زمانی که ثبت نام مالیات بر ارزش افزوده الزامی است تعیین کننده است. مشاغل خارجی باید برای مالیات بر ارزش افزوده ارمنستان ثبت نام کنند قبل از ساخت لوازم مشمول مالیات که ثبت را الزامی می کند. الزامات به ماهیت معاملات و مشتریان بستگی دارد:

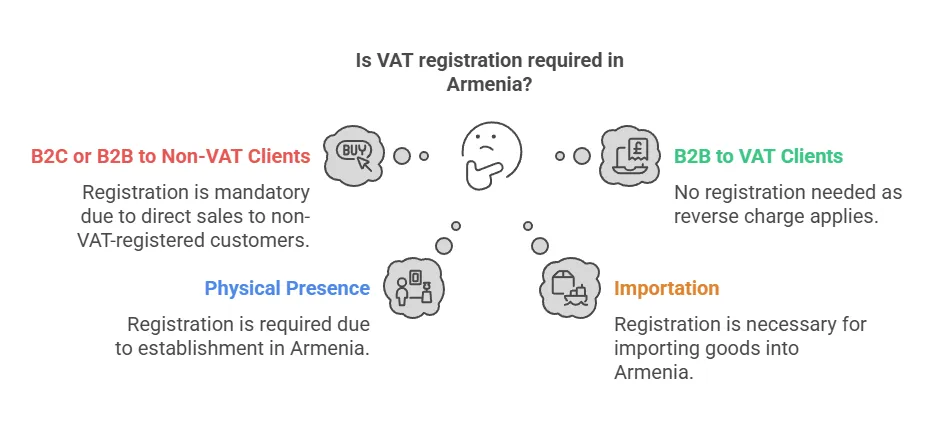

1. فروش به مشتریان بدون مالیات بر ارزش افزوده (B2C یا B2B کوچک): اگر یک تجارت خارجی بدون ثبت مالیات بر ارزش افزوده ارمنستان، فروش مشمول مالیات را انجام دهد به مشتریان ارمنی که پرداخت کننده مالیات بر ارزش افزوده نیستند، تجارت خارجی باید ثبت نام کرده و مالیات بر ارزش افزوده ارمنستان را دریافت کند در آن فروش ها "غیر پرداخت کننده مالیات بر ارزش افزوده" شامل افراد خصوصی (فروش B2C) و هر کسب و کار یا سازمان ارمنی است که خودشان برای مالیات بر ارزش افزوده ثبت نشده اند (به عنوان مثال، شرکت های کوچک زیر آستانه یا نهادهای موجود در سیستم مالیات بر گردش مالی، و همچنین ممکن است سازمان های غیردولتی یا ارگان های دولتی که خارج از سیستم مالیات بر ارزش افزوده هستند). در این موارد وجود دارد بدون حداقل آستانه فروش - ثبت نام از اولین فروش مشمول مالیات الزامی است. قانون مالیات ارمنستان مسئولیت حسابداری مالیات بر ارزش افزوده را برعهده تامینکننده خارجی میگذارد، زمانی که مشتری محلی نمیتواند خود را حساب کند.

- خدمات دیجیتال B2C: نمونه بارز ارائه دهندگان خدمات دیجیتال خارجی (مانند ارائه دهندگان خدمات پخش، نرم افزار، تبلیغات آنلاین و غیره) است که به مصرف کنندگان ارمنی می فروشند. از سال 2025، قانون ارمنستان صراحتاً تأمینکنندگان خدمات دیجیتال غیرمقیم را ملزم میکند که 20 درصد مالیات بر ارزش افزوده را برای خدمات B2C که به افراد ارمنی ارائه میشود (بدون هیچ آستانه) ثبت و دریافت کنند. ما خدمات دیجیتال را به طور مفصل در زیر مورد بحث قرار می دهیم، اما قانون واضح است: خدمات B2C غیر مقیم تعهدات مالیات بر ارزش افزوده فوری را ایجاد می کند.

- کالاهایی که به مصرف کنندگان ارمنی فروخته می شود: اگر یک شرکت تجارت الکترونیک خارجی کالا را مستقیماً به مشتریان خصوصی ارمنستان بفروشد و به نحوی تحویل را در داخل ارمنستان ترتیب دهد، فروشنده خارجی مسئول مالیات بر ارزش افزوده ارمنستان است. در عمل، مالیات بر ارزش افزوده کالاها اغلب در هنگام واردات (گمرک) جمعآوری میشود، اما اگر فروشنده خارجی بهعنوان واردکننده ثبتشده عمل کند یا کالاهایی را که قبلاً در ارمنستان میفروشد، ثبت مالیات بر ارزش افزوده برای دریافت مالیات بر ارزش افزوده در فروش مورد نیاز است. در ارمنستان آستانه فروش از راه دور خاصی مانند برخی از حوزه های قضایی وجود ندارد. هرگونه عرضه منظم کالا در ارمنستان توسط یک نهاد خارجی به مشتری بدون مالیات بر ارزش افزوده می تواند الزامی برای ثبت نام ایجاد کند.

- خدمات به مشاغل ثبت نشده: فرض کنید یک شرکت مشاوره خارجی به یک شرکت ارمنی کوچک که دارای مالیات بر ارزش افزوده ثبت نشده است خدمات ارائه می دهد (مثلاً استارتاپی که به این آستانه نرسیده است یا مالیات بر ارزش افزوده را انتخاب کرده است). از آنجا که مشتری ارمنی در سیستم مالیات بر ارزش افزوده نیست، شرکت خارجی نمی تواند به شارژ معکوس اعتماد کند - شرکت خارجی باید ثبت نام کند و مالیات بر ارزش افزوده دریافت کند در مورد هزینه های خود برای خدمات انجام شده در ارمنستان یا ارائه شده در ارمنستان.

2. فروش منحصراً به مشاغل ثبت شده با VAT (B2B): اگر تنها فعالیت یک شرکت خارجی در ارمنستان فروش به مشاغل ارمنی باشد که مالیات دهندگان مالیات بر ارزش افزوده هستند (تحت سیستم استاندارد مالیات بر ارزش افزوده)، پس از آن شرکت خارجی است نیستم موظف به ثبت نام برای مالیات بر ارزش افزوده این به لطف مکانیسم شارژ معکوس. در معاملات B2B که مشتری ارمنی پرداخت کننده مالیات بر ارزش افزوده است، قانون به مشتری محلی اجازه می دهد که مالیات بر ارزش افزوده را خود ارزیابی کند. خریدار ارمنی یک فاکتور خود برای خرید صادر می کند، 20٪ مالیات بر ارزش افزوده ارزش را محاسبه می کند، آن مالیات بر ارزش افزوده را به سازمان مالیاتی می پردازد (و به طور همزمان آن را به عنوان مالیات بر ارزش افزوده ورودی در صورتی که مربوط به فعالیت های تجاری مشمول مالیات آنها باشد، کسر می کند). در این سناریو، تامین کننده خارجی این کار را انجام می دهد نیستم نیاز به پرداخت مالیات بر ارزش افزوده ارمنستان یا ارائه اظهارنامه - به طور موثر، بار تطابق به خریدار محلی منتقل می شود.

- مثال: یک شرکت مشاور آمریکایی به یک شرکت بزرگ ارمنی که دارای مالیات بر ارزش افزوده است مشاوره ارائه می دهد. شرکت آمریکایی می تواند خدمات خود را بدون ثبت نام مالیات بر ارزش افزوده در ارمنستان ارائه دهد. شرکت ارمنستان مالیات بر ارزش افزوده را از طریق شارژ معکوس در اظهارنامه مالیات بر ارزش افزوده خود محاسبه می کند. این ترتیب برای فرامرزی رایج است خدمات B2B و تضمین می کند که مالیات بر ارزش افزوده توسط شرکت محلی پرداخت می شود.

- احتیاط - وضعیت مشتری را تأیید کنید: یک تامین کننده خارجی باید مطمئن باشد که مشتری تجاری ارمنی واقعاً یک مالیات دهنده مالیات بر ارزش افزوده است. اگر مشتری باشد نیستم مالیات بر ارزش افزوده ثبت شده (شاید آنها زیر آستانه یا در یک رژیم خاص هستند)، هزینه معکوس اعمال نمی شود و تامین کننده خارجی باید ثبت نام کند. این بهترین روش برای فروشندگان خارجی است که شماره ثبت مالیات بر ارزش افزوده مشتریان تجاری ارمنی خود را دریافت کنند یا وضعیت مالیات بر ارزش افزوده آنها را تأیید کنند. اگر یک شرکت خارجی به اشتباه یک فروش را به عنوان هزینه معکوس تلقی کند در حالی که مشتری ارمنی پرداخت کننده مالیات بر ارزش افزوده نبوده است، شرکت خارجی می تواند مسئول مالیات بر ارزش افزوده پرداخت نشده باشد.

3. مشاغل خارجی با حضور فیزیکی در ارمنستان: در صورت افتتاح یک شرکت خارجی الف شعبه، دفتر، انبار یا سایر مؤسسات ثابت در ارمنستان و عملیات مشمول مالیات را از طریق آن حضور انجام می دهد، باید برای مالیات بر ارزش افزوده به عنوان یک امر طبیعی (معمولاً به عنوان بخشی از ثبت کسب و کار محلی) ثبت نام کند. نکته مهم، همانطور که قبلا ذکر شد، PE های خارجی از آستانه ثبت نام مالیات بر ارزش افزوده استاندارد برخوردار نیستند. یک شرکت محلی ارمنی تا زمانی که از درآمد معینی (115 میلیون درام) فراتر نرود یا داوطلبانه شرکت کند، مجبور نیست برای مالیات بر ارزش افزوده ثبت نام کند. مؤسسه خارجی (شعبه) باید از ابتدای فعالیت ثبت نام کرد. در اصل، حضور مشمول مالیات به این معنی است که شما از اولین درام فروش خود پرداخت کننده مالیات بر ارزش افزوده هستید. بنابراین، اگر شرکت خارجی شما یک شرکت تابعه یا شعبه در ایروان راهاندازی کرد و شروع به فروش کرد، باید فوراً برای ثبت نام مالیات بر ارزش افزوده اقدام کنید - منتظر نمانید تا به آستانه فروش برسید.

4. واردکنندگان کالا: هنگامی که یک شرکت خارجی کالا را به ارمنستان وارد می کند، مالیات بر ارزش افزوده به طور کلی در مرز به عنوان مالیات بر ارزش افزوده واردات دریافت می شود. به طور معمول، واردکننده رکورد (شخص یا نهادی که کالا به نام او از گمرک ترخیص می شود) مسئول پرداخت مالیات بر ارزش افزوده به مقامات گمرکی ارمنستان در زمان واردات است. اگر یک تجارت خارجی بهعنوان واردکننده ثبت کالاهای خود عمل میکند (به عنوان مثال، وارد کردن موجودی برای ذخیره و فروش در ارمنستان)، باید ثبت مالیات در ارمنستان داشته باشد (یا از یک کارگزار گمرکی استفاده کند). اغلب، شرکت های خارجی از طریق یک شریک داخلی وارد می کنند یا یک نهاد داخلی واردات را انجام می دهد. اما در غیر این صورت، نهاد خارجی باید برای رسیدگی به مالیات بر ارزش افزوده واردات و مالیات بر ارزش افزوده فروش بعدی ثبت نام کند. هنگامی که آن کالاهای وارداتی در داخل ارمنستان فروخته میشوند، اخذ مالیات بر ارزش افزوده در فروش مورد نیاز است (مگر اینکه فروش به خریدار ثبتشده مالیات بر ارزش افزوده باشد که ممکن است هزینه آن را معکوس کند؟ با این حال، فروش کالاها معمولاً شارژ معکوس نمیشوند، هزینه معکوس عمدتاً برای خدمات اعمال میشود). به طور خلاصه، بازرگانان واردات و صادرات خارجی اگر کالاهایی را برای فروش مجدد یا استفاده از آنها در ارمنستان وارد ارمنستان میکنند، باید برای مالیات بر ارزش افزوده ثبت نام کنند تا بتوانند مالیات بر ارزش افزوده واردات را به درستی بپردازند و مالیات بر ارزش افزوده را از فروش داخلی دریافت کنند (و احتمالاً مالیات بر ارزش افزوده واردات را به عنوان مالیات ورودی پس بگیرند).

5. ارائه دهندگان خدمات الکترونیکی: این مورد شایسته ذکر ویژه است زیرا ارمنستان قوانین خاصی را از سال 2022 اجرا کرده است. ارائه دهندگان خدمات الکترونیکی/دیجیتال غیر مقیم مشتریان ارمنی در بسیاری از موارد باید برای مالیات بر ارزش افزوده ثبت نام کنند:

- برای خدمات الکترونیکی B2C (خدمات ارائه شده به صورت آنلاین به افراد در ارمنستان)، ارائه دهنده خارجی باید ثبت نام کنید و از اولین فروش مالیات بر ارزش افزوده دریافت کنید در ارمنستان - هیچ آستانه ای اعمال نمی شود. ارمنستان از چندین معیار (مانند محل اقامت مشتری، آدرس صورتحساب، آدرس IP و غیره) برای تعیین اینکه آیا یک سرویس الکترونیکی در ارمنستان مصرف می شود یا خیر، استفاده می کند. در این صورت، 20 درصد مالیات بر ارزش افزوده در فروش به مصرف کننده تعلق می گیرد.

- برای خدمات الکترونیکی B2B ارائه شده به یک شخص حقوقی ارمنی، دو وضعیت رخ می دهد:

- اگر کسب و کار ارمنستان دارای مالیات بر ارزش افزوده باشد، شارژ معکوس اعمال می شود (تجارت ارمنستان برای مالیات بر ارزش افزوده خود حساب می کند و ارائه دهنده خدمات الکترونیکی خارجی ثبت نام نمی کند).

- اگر مشتری تجاری ارمنستان باشد نیستم ثبت شده در مالیات بر ارزش افزوده (به عنوان مثال، یک شرکت کوچک یا NGO)، سپس ارائه دهنده خارجی باید ثبت نام کند و مالیات بر ارزش افزوده دریافت کند، شبیه به یک سناریوی B2C. در واقع، این با قاعده کلی ما برای همه خدمات مطابقت دارد، اما ارمنستان یک سیستم آنلاین اختصاصی برای تسهیل انطباق با خدمات الکترونیکی دارد. بنابراین، کسب و کارهای دیجیتالی که به ارمنستان می فروشند، باید فرض کنند ثبت نام مالیات بر ارزش افزوده اجباری برای هرگونه فروش مستقیم به کاربران نهایی در ارمنستان.

- اگر کسب و کار ارمنستان دارای مالیات بر ارزش افزوده باشد، شارژ معکوس اعمال می شود (تجارت ارمنستان برای مالیات بر ارزش افزوده خود حساب می کند و ارائه دهنده خدمات الکترونیکی خارجی ثبت نام نمی کند).

- اگر مشتری تجاری ارمنستان باشد نیستم ثبت شده در مالیات بر ارزش افزوده (به عنوان مثال، یک شرکت کوچک یا NGO)، سپس ارائه دهنده خارجی باید ثبت نام کند و مالیات بر ارزش افزوده دریافت کند، شبیه به یک سناریوی B2C. در واقع، این با قاعده کلی ما برای همه خدمات مطابقت دارد، اما ارمنستان یک سیستم آنلاین اختصاصی برای تسهیل انطباق با خدمات الکترونیکی دارد. بنابراین، کسب و کارهای دیجیتالی که به ارمنستان می فروشند، باید فرض کنند ثبت نام مالیات بر ارزش افزوده اجباری برای هرگونه فروش مستقیم به کاربران نهایی در ارمنستان.

6. ملاحظات آستانه: برای مشاغل محلی ارمنی، یک آستانه گردش مالی سالانه وجود دارد (در حال حاضر 115 میلیون درام در یک سال، تقریباً حدود 200,000 یورو) که تحت آن آنها موظف به پرداخت مالیات بر ارزش افزوده نیستند و می توانند مالیات ساده شده را انتخاب کنند. با این حال، این آستانه کسب و کار خارجی را که کالاهای مشمول مالیات را انجام می دهد، معاف نمی کند. شرکت های غیر مقیم انجام می دهند نیستم یک پاس رایگان تا سقف 115 میلیون درام دریافت کنید. اگر یک نهاد خارجی و بدون تأسیسات ارمنی هستید و حتی به مصرفکنندگان ارمنی فروش متوسطی میکنید، انتظار میرود به محض شروع این فروشها ثبتنام کنید (باز هم، زیرا این آستانه فقط برای کسانی اعمال میشود که میتوانند از رژیم «مالیات بر گردش مالی» استفاده کنند، که خارجیها را مستثنی میکند). بنابراین، کسب و کارهای خارجی در عمل هیچ آستانه ثبت مالیات بر ارزش افزوده ندارند - یا باید فوراً ثبت نام کنید (برای فروش B2C یا B2B بدون مالیات بر ارزش افزوده) یا ممکن است اصلاً نیازی به ثبت نام نداشته باشید (اگر منحصراً خریداران ثبت نام شده با مالیات بر ارزش افزوده را که شارژ معکوس می کنند) تهیه می کنید. این یک تفاوت مهم است که باید به آن توجه کرد.

خلاصه زمان ثبت نام: برای تقطیر موارد فوق، یک تجارت خارجی باید برای مالیات بر ارزش افزوده ارمنستان ثبت نام کند if:

- در ارمنستان کالا یا خدمات می فروشد به افراد یا نهادهایی که در مالیات بر ارزش افزوده ثبت نشده اند (بدون توجه به حجم فروش).

- این شعبه یا یک مکان تجاری ثابت در ارمنستان ایجاد می کند که مواد مشمول مالیات را انجام می دهد.

- این کالاها را برای استفاده یا فروش به ارمنستان وارد می کند (به منظور رسیدگی به مالیات بر ارزش افزوده واردات و فروش های بعدی).

- خدمات الکترونیکی را به مصرف کنندگان ارمنی (بدون در نظر گرفتن مبلغ) ارائه می دهد.

برعکس، یک تجارت خارجی نیازی به ثبت نام ندارد اگر تمام فروش های ارمنستانی آن به شرکت های ثبت شده در مالیات بر ارزش افزوده تحت مالیات بر ارزش افزوده استاندارد انجام شود - آن شرکت های محلی مالیات بر ارزش افزوده را از طریق شارژ معکوس انجام خواهند داد. همچنین اگر یک تجارت خارجی فقط فعالیت هایی را انجام دهد که به طور کامل انجام می شود معاف از مالیات بر ارزش افزوده (به عنوان مثال، برخی از خدمات مالی یا خدمات آموزشی ممکن است طبق قانون معاف شوند)، پس هیچ ثبت نام مالیات بر ارزش افزوده لازم نیست زیرا مالیات بر ارزش افزوده برای آن کالاها تعلق نمی گیرد. با این حال، دسته های معاف محدود هستند. اکثر فعالیت های تجاری مشمول مالیات یا دارای نرخ صفر خواهند بود.

آستانه و معافیت های ثبت مالیات بر ارزش افزوده در ارمنستان

آستانه ثبت نام: مجموعه کد مالیاتی ارمنستان a آستانه ثبت نام مالیات بر ارزش افزوده 115 میلیون درام در گردش مالی (تقریباً 280,000 دلار) در سال تقویمی قبلی یا جاری. این آستانه در درجه اول مربوط به مشاغل داخلی. اگر فروش یک کسب و کار ارمنی در سال کمتر از 115 میلیون درام باشد، نیازی به ثبت نام خودکار برای مالیات بر ارزش افزوده نیست. در عوض، میتواند انتخاب کند که تحت یک رژیم مالیات بر گردش ساده (مالیات بر درآمد ناخالص) با نرخ پایینتری به جای مالیات بر ارزش افزوده مشمول مالیات شود. زمانی که درآمد یک کسب و کار محلی از 115 میلیون AMD در سال فراتر رفت، این درآمد به آن تبدیل می شود ثبت نام مالیات بر ارزش افزوده الزامی است و از آن نقطه به بعد شروع به دریافت مالیات بر ارزش افزوده از فروش خود کنید.

- برای شرکت های محلی و کارآفرینان فردی: آستانه به عنوان یک کلید روشن/خاموش بین سیستم مالیات بر گردش مالی و سیستم مالیات بر ارزش افزوده کار می کند. بسیاری از کسب و کارهای کوچک در ارمنستان تحت مالیات بر گردش مالی فعالیت می کنند تا زمانی که فراتر از آستانه رشد کنند.

- هیچ آستانه ای برای مشاغل خارجی وجود ندارد: همانطور که قبلا تاکید شد، مشاغل خارجی نمی توانند از این آستانه برای اجتناب از مالیات بر ارزش افزوده استفاده کنند. را قانون هیچ آستانه ثبت یا قانون حداقلی برای تامین کنندگان غیر مقیم ارائه نمی کند. اگر شرایط مالیات در ارمنستان برآورده شود (به عنوان مثال، شما در حال فروش به یک مشتری ثبت نام نشده هستید)، مالیات بر ارزش افزوده از اولین فروش اعمال می شود، حتی اگر مقدار بسیار کمی باشد. این بدان معنی است که یک ارائه دهنده خدمات دیجیتال خارجی که یک فروش 50 دلاری به مصرف کننده ارمنی انجام می دهد، از نظر فنی ملزم به ثبت نام و پرداخت مالیات بر ارزش افزوده ارمنستان در آن فروش است.

- ثبت نام داوطلبانه: هر دو شرکت داخلی و خارجی می توانند داوطلبانه برای مالیات بر ارزش افزوده ثبت نام کنند، حتی اگر اکیداً مورد نیاز نباشد (اگرچه در عمل مشاغل خارجی که باید ثبت نام کنند، مجبور به ثبت نام هستند). یک کسبوکار کوچک محلی زیر آستانه ممکن است برای بازپسگیری مالیات بر ارزش افزوده ورودی در هزینهها یا ظاهر شدن بهعنوان تأمینکننده ثبتشده در مالیات بر ارزش افزوده برای مشتریان، مالیات بر ارزش افزوده را انتخاب کند. یک شرکت خارجی که فقط در B2B با مشتریان ثبت نام شده VAT شرکت می کند، معمولاً نیازی به ثبت نام ندارد، اما می تواند به طور داوطلبانه در صورت تمایل ثبت نام کنید (اگرچه انجام این کار معمولاً هیچ فایده ای ندارد، زیرا این فروش ها با هزینه معکوس انجام می شود؛ به علاوه، مقامات مالیاتی ممکن است به افراد غیر مقیم اجازه ثبت نام بدون دلیل مالیاتی را ندهند).

معافیت از ثبت نام: کد مالیاتی ارمنستان انجام می دهد معافیت خاصی از الزام به ثبت نام ارائه نمی کند برای کسانی که مواد مشمول مالیات تهیه می کنند. اگر در معاملات مشمول مالیاتی شرکت می کنید که تحت پوشش هزینه معکوس نیستند، باید ثبت نام کنید - هیچ کسری اضافی وجود ندارد. تنها "معافیت" این است که فعالیت های شما کاملاً خارج از محدوده مالیات بر ارزش افزوده یا دارای نرخ صفر باشد:

- در صورتی که تنها فعالیت یک تجارت خارجی در ارمنستان فروش کالا است که می باشد صادر شده است (مواد با نرخ صفر)، یا ارائه خدماتی که دارای نرخ صفر هستند (به عنوان مثال، برخی از خدمات ارائه شده به مشتریان در خارج از کشور مالیات بر ارزش افزوده صفر دارند)، ممکن است نیازی به ثبت نام نداشته باشد زیرا هیچ فروش مالیاتی در ارمنستان انجام نمی دهد. اما این سناریو برای افراد غیر مقیم نادر است. معمولاً افراد غیر مقیم فقط در صورت فروش در معاملات ارمنستان شرکت می کنند به ارمنستان (که یک عرضه داخلی مشمول مالیات است).

- اگر کسب و کار فقط می سازد کالاهای معاف از مالیات بر ارزش افزوده (به عنوان مثال، خدمات مالی، آموزش و پرورش یا خدمات بهداشتی و درمانی که توسط قانون تعریف شده است، که از مالیات بر ارزش افزوده معاف هستند)، پس نیازی به ثبت نام برای مالیات بر ارزش افزوده نیست، زیرا هیچ مالیات بر ارزش افزوده برای آن فعالیت ها دریافت نمی شود. با این حال، مشاغل کاملاً خارجی به ندرت فقط خدمات معاف ارائه می کنند. و مهمتر از همه، خدمات دیجیتال مانند جریان، SaaS و غیره هستند نیستم معاف هستند (20٪ مشمول مالیات هستند). بنابراین این سناریوی معافیت بیشتر مربوط به بخش های خاصی است.

به طور خلاصه، برای شرکت های خارجی، آستانه 115 میلیون AMD یک شبکه ایمنی نیست - برای درک چشم انداز مرتبط است (به خصوص اگر یک شرکت تابعه محلی راه اندازی کنید، آن شرکت محلی از قانون آستانه استفاده می کند). اما به عنوان یک فروشنده غیر مقیم، فرض کنید بدون آستانه و بدون معافیت خودکار: اگر باید مالیات بر ارزش افزوده ارمنستان را شارژ کنید، باید بدون توجه به حجم فروش ثبت نام کنید.

یک نکته آرامش بخش: ارمنستان در حال حاضر به مشاغل غیر مقیم نیازی به تعیین نماینده مالی محلی ندارد برای ثبت نام برخلاف برخی از کشورها که یک نماینده محلی یا نماینده مالیاتی را برای ثبت نام مالیات بر ارزش افزوده خارجی موظف میکنند، در ارمنستان میتوانید مستقیماً در مقامات مالیاتی (کمیته درآمد دولتی) ثبت نام کنید. این فرآیند را ساده می کند و هزینه های انطباق را برای شرکت های خارجی کاهش می دهد.

در مرحله بعد به تشریح موارد می پردازیم مراحل گام به گام ثبت نام مالیات بر ارزش افزوده در ارمنستان به عنوان یک تجارت خارجی، و هر گونه تفاوت در رویه برای انواع مختلف کسب و کار را برجسته کنید.

گام به گام فرآیند ثبت مالیات بر ارزش افزوده برای مشاغل خارجی

ثبت نام برای مالیات بر ارزش افزوده در ارمنستان به عنوان یک تجارت خارجی شامل چندین مرحله است. بسته به اینکه در حال ثبت نام هستید، روند کمی متفاوت خواهد بود با حضور فیزیکی (مانند شاخه) or به عنوان یک ارائه دهنده دیجیتال/خدمات غیر مقیم با استفاده از سیستم آنلاین. در زیر، روش کلی و مسیرهای خاص را تجزیه می کنیم:

1. واجد شرایط بودن و زمان بندی خود را تعیین کنید

- تعهد را ارزیابی کنید: ابتدا تأیید کنید که فعالیت های تجاری شما نیاز به ثبت نام مالیات بر ارزش افزوده را ایجاد می کند. همانطور که بحث شد، اگر می خواهید فروش مشمول مالیات را به مشتریان غیر ثبت نام شده در ارمنستان انجام دهید، برای ثبت نام برنامه ریزی کنید قبل از شروع آن فروش و یا در اسرع وقت پس از تحقق تعهد. اگر در حال ایجاد شعبه یا دفتری در ارمنستان هستید که تجارت می کند، باید برای ثبت نام آن نهاد برای مالیات بر ارزش افزوده به عنوان بخشی از راه اندازی آماده شوید.

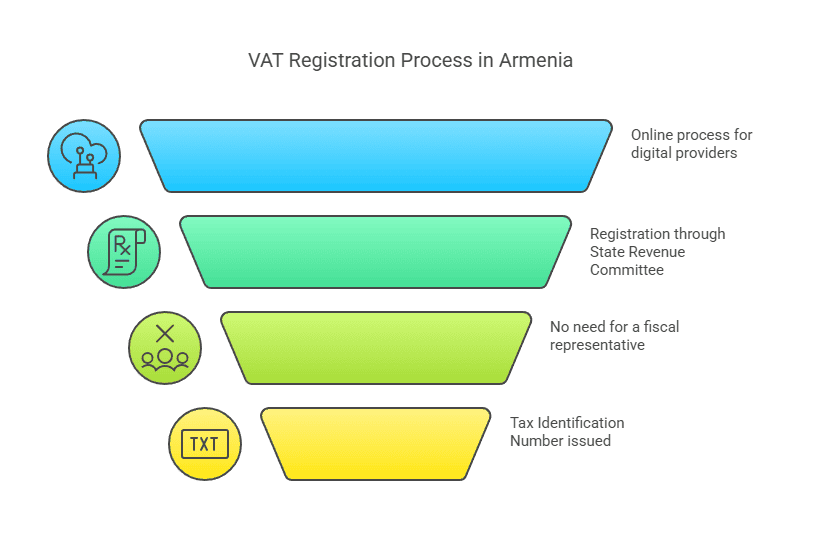

- مسیر ثبت نام را انتخاب کنید: ارمنستان یک پورتال ثبت نام الکترونیکی برای افراد غیر مقیم ارائه می دهد (که عمدتاً برای کسانی که خدمات الکترونیکی را به مصرف کنندگان ارائه می دهند). اگر با شرایط شما مطابقت دارد، می توانید از سیستم آنلاین مالیات بر ارزش افزوده استفاده کنید. در غیر این صورت، ممکن است لازم باشد با ارسال فرم ها (احتمالاً به صورت الکترونیکی از طریق ایمیل / وب سایت یا کاغذی) از طریق مقامات مالیاتی ثبت نام کنید. اگر در حال ایجاد یک شعبه یا شرکت تابعه محلی هستید، ثبت نام معمولاً از طریق اداره مالیات محلی به موازات ثبت کسب و کار انجام می شود.

2. اطلاعات و مدارک مورد نیاز را تهیه کنید

برای ثبت نام، به طور کلی باید ارائه دهید:

- جزئیات تجارت: نام قانونی کسب و کار شما، آدرس (برای یک شرکت خارجی، آدرس دفتر مرکزی شما در خارج از کشور)، و احتمالاً آدرس هر فعالیت محلی در صورت وجود.

- شماره های شناسایی: شماره ثبت کشور محل اقامت شما یا شناسه مالیاتی و هر شناسه مالیاتی ارمنستان در صورتی که قبلاً صادر شده باشد. اگر شعبه ای در حال ثبت دارید، آن شعبه در ثبت دولتی ارمنستان ثبت می شود و شماره شناسایی مالیات دهندگان (TIN) به شما داده می شود.

- فرد مجاز: اطلاعات تماس نماینده ای که ثبت نام را انجام می دهد (این می تواند یک کارمند یا افسر شرکت باشد). حتی اگر یک نماینده مالی لازم نیست، شما همچنان به یک نقطه تماس محلی یا حداقل شخصی که مسئول مکاتبات با اداره مالیات ارمنستان باشد نیاز دارید. اغلب در صورت استفاده از سیستم الکترونیکی، این کار توسط پرسنل شرکت از راه دور قابل انجام است.

- اسناد حمایتی: برای غیر مقیمی که مستقیماً ثبت نام می کند، ارمنستان ممکن است اسنادی مانند گواهی تاسیس یا استخراج از یک ثبت تجاری مبنی بر وجود تجارت شما، یک کپی از اساسنامه شرکت و یک شناسه برای امضاکننده درخواست درخواست کند. در صورت ثبت شعبه، گواهی ثبت شعبه از مراجع ارمنستان و مدارک شرکت مادر را ارائه می دهید. هر مدرکی که به زبان ارمنی نباشد ممکن است نیاز به ترجمه به ارمنی داشته باشد (یا احتمالاً اسناد انگلیسی برای پورتال الکترونیکی مالیات بر ارزش افزوده پذیرفته می شود). عاقلانه است که در صورت ثبت نام کامل از طریق اداره مالیات، رونوشت اسناد کلیدی را آماده کنید.

3. درخواست ثبت مالیات بر ارزش افزوده را ارسال کنید

ارائه دهندگان خدمات دیجیتال غیر مقیم (با استفاده از درگاه الکترونیکی مالیات بر ارزش افزوده): ارمنستان اختصاصی دارد پورتال آنلاین ثبت نام مالیات بر ارزش افزوده خدمات الکترونیکی. این پورتال (که اغلب به آن سیستم eVAT گفته می شود) از طریق وب سایت رسمی مقامات مالیاتی ارمنستان قابل دسترسی است. این رابط به زبان های انگلیسی و روسی در دسترس است و برای شرکت های خارجی کاربرپسند است. از طریق این پورتال:

- شما به عنوان یک تامین کننده خارجی خدمات الکترونیکی یک حساب کاربری ایجاد می کنید.

- این سیستم شما را راهنمایی می کند تا جزئیات شرکت خود را وارد کنید و اسناد مورد نیاز را به صورت الکترونیکی بارگذاری کنید.

- یک فرآیند امضای الکترونیکی ساده تعبیه شده است که به شما امکان می دهد بدون نیاز به حضور فیزیکی برنامه را به صورت دیجیتالی امضا کنید.

- پس از تکمیل، ثبت نام می تواند در عرض چند دقیقه تایید شود (طبق نظر مقامات مالیاتی). شما یک شماره شناسایی مالیات دهندگان ارمنستان (TIN) یا شماره مالیات بر ارزش افزوده و اعتبار ورود به سیستم دریافت خواهید کرد تا از آن برای تشکیل پرونده در حال انجام استفاده کنید.

این رویکرد ساده در سال 2022 برای مقابله با موج جدید مشاغل دیجیتال خارجی که نیاز به ثبت نام دارند، معرفی شد. اگر مدل کسب و کار شما است فقط خدمات دیجیتالی به مشتریان ارمنی، این مسیر توصیه شده است.

سایر مشاغل خارجی (کالا، خدمات یا با حضور فیزیکی): اگر شما فقط خدمات دیجیتال ارائه نمی کنید، یا یک تجارت واردات/صادرات هستید، یا هر سناریویی که در آن پورتال eVAT به وضوح اعمال نمی شود، می توانید با تماس با کمیته درآمد دولتی (SRC) ارمنستان:

- SRC ثبت نام مالیاتی را برای همه مالیات دهندگان انجام می دهد. آنها در وب سایت خود فرم ها و دستورالعمل هایی را برای ثبت نام مالیات دهندگان ارائه می دهند.

- ممکن است بتوانید درخواست را ارسال کنید آنلاین از طریق سیستم SRC همچنین. SRC یک سرویس ثبت نام مالیات دهندگان آنلاین برای دریافت TIN دارد. این احتمالاً مستلزم پر کردن یک فرم الکترونیکی و پیوست کردن اسناد اسکن شده است.

- از طرف دیگر، ثبت نام می تواند از طریق اداره مالیات محلی یا از طریق پست درخواست در صورت در دسترس نبودن وسایل الکترونیکی انجام شود. بسیاری از شرکتهای خارجی، یک شرکت حسابداری/مالیاتی محلی را برای کمک به فرآیند برای اطمینان از انجام کلیه تشریفات (مانند ترجمه و پر کردن صحیح فرم) استخدام میکنند.

- برای یک شرکت خارجی تاسیس شعبه، هنگامی که شعبه را در ثبت دولتی ارمنستان ثبت می کنید، برای شعبه یک TIN (شناسه مالیاتی) صادر می شود و آن شعبه باید به طور جداگانه یا همزمان برای مالیات بر ارزش افزوده ثبت نام کند زیرا به طور پیش فرض پرداخت کننده مالیات بر ارزش افزوده است. در عمل، ثبت مالیات شعبه اغلب به عنوان بخشی از فرآیند کلی ثبت کسب و کار انجام می شود.

توجه داشته باشید:: هنگام ثبت نام مستقیم به عنوان غیر مقیم (به ویژه خارج از پورتال خدمات الکترونیک تخصصی)، مطمئن شوید که این ثبت نام مالیات بر ارزش افزوده برای یک نهاد خارجی است. سازمان مالیاتی شما را به طور مناسب طبقه بندی می کند. از آنجایی که ارمنستان به نماینده مالی نیاز ندارد، شما به نام شرکت خود ثبت نام خواهید کرد.

4. دریافت شماره شناسایی مالیاتی (TIN) / شماره VAT

پس از درخواست موفقیت آمیز، سازمان مالیاتی یک را صادر می کند شماره شناسایی مالیاتی (TIN) برای کسب و کار شما در ارمنستان، TIN به عنوان شماره ثبت VAT نیز عمل می کند. برای شرکتها، TIN معمولاً دنبالهای از ارقام است که برای شناسایی مالیاتدهنده اختصاص داده میشود. کسب و کارهای خارجی شماره ای را در قالبی مشابه با مالیات دهندگان محلی دریافت خواهند کرد. این شماره مالیات بر ارزش افزوده همان چیزی است که در صورتحساب ها و در مکاتبات با مقامات مالیاتی استفاده خواهید کرد.

اگر از پورتال الکترونیکی مالیات بر ارزش افزوده استفاده میکنید، باید تأییدیه ثبتنام را دریافت کنید و از اعتبار ورود به سیستم خود برای پروندههای بعدی استفاده خواهید کرد. اگر از طریق مسیر عمومی درخواست داده اید، ممکن است گواهی یا نامه ای رسمی دریافت کنید که ثبت نام مالیات بر ارزش افزوده و TIN شما را تأیید می کند. این اطلاعات را ایمن نگه دارید، زیرا برای ارسال اظهارنامه، پرداخت مالیات بر ارزش افزوده و اثبات وضعیت مالیات بر ارزش افزوده خود به شرکای تجاری به آن نیاز خواهید داشت.

5. ثبت نام برای حساب های مالیاتی آنلاین (اگر قبلاً ثبت نشده است)

SRC ارمنستان سیستم های آنلاین برای تشکیل پرونده و پرداخت مالیات را اجرا می کند. مالیات دهندگان خارجی، پس از ثبت نام، باید اطمینان حاصل کنند که به این سیستم ها دسترسی دارند:

- اگر از سیستم مالیات بر ارزش افزوده الکترونیکی برای خدمات دیجیتال استفاده کرده اید، از قبل از طریق آن درگاه به پرونده اظهارنامه دسترسی دارید.

- اگر از طریق سیستم عمومی ثبت نام کرده اید، باید یک حساب کاربری در پلتفرم آنلاین SRC (که اغلب «حساب شخصی مالیات دهندگان» یا موارد مشابه نامیده می شود) ایجاد کنید. این امر امکان ثبت الکترونیکی اظهارنامه مالیات بر ارزش افزوده را فراهم می کند (در صورت ارائه به انگلیسی یا روسی، یا به زبان ارمنی - گاهی اوقات سیستم های مالیاتی فرم های انگلیسی را برای افراد غیر مقیم مجاز می کنند). پورتال آنلاین SRC برای انطباق مداوم مهم است.

ممکن است لازم باشد برای فعال کردن حساب آنلاین خود از TIN ارائه شده و برخی رمز عبور اولیه یا روش استفاده کنید. این فرآیند معمولاً توسط SRC در هنگام ثبت نام شرح داده می شود.

6. مشخصات ثبت نام خود را درک کنید

بسته به نوع کسب و کارتان، به موارد زیر توجه کنید:

- اثر تاریخ ثبت نام: ثبت نام مالیات بر ارزش افزوده شما یا از تاریخی که درخواست کرده اید یا از تاریخی که از آستانه/شروع عرضه مشمول مالیات عبور کرده اید، لازم الاجرا می شود. کلیه معاملات مشمول مالیات از آن نقطه باید شامل مالیات بر ارزش افزوده باشد. اطمینان حاصل کنید که قبل از ثبت نام رسمی، مالیات بر ارزش افزوده دریافت نمی کنید (زیرا شماره ای برای گزارش آن ندارید)، اما همچنین ثبت نام را برای مدت طولانی پس از نیاز به تأخیر نیندازید، در غیر این صورت ممکن است مسئول مالیات بر ارزش افزوده دریافت نشده باشید.

- شعبه محلی: اگر شعبه ای ثبت کرده اید، آن شعبه اکنون مالیات دهنده ارمنستان است. باید حساب های جداگانه ای برای عملیات ارمنستانی خود داشته باشد و درست مانند یک شرکت محلی مطابقت داشته باشد.

- غیر مقیم (بدون PE): اگر فقط به عنوان غیر مقیم برای معاملات خاصی ثبت نام کرده اید، به یاد داشته باشید که این ثبت نام فقط تعهد شما به جمع آوری مالیات بر ارزش افزوده ارمنستان را پوشش می دهد. این بدان معنا نیست که شما مشمول مالیات بر درآمد شرکت ارمنستان یا سایر تعهدات هستید مگر شما یک PE دارید به عبارت دیگر، ثبت نام برای مالیات بر ارزش افزوده به خودی خود یک حضور مشمول مالیات برای مالیات بر درآمد ایجاد نمی کند - این یک مرحله انطباق فقط برای مالیات بر ارزش افزوده است. (البته، اگر واقعاً PE دارید، احتمالاً مالیات دیگری نیز دارید.)

7. تایید و مراحل بعدی

پس از ثبت نام، آماده شروع صدور فاکتور با مالیات بر ارزش افزوده ارمنستان (در صورت لزوم) و جمع آوری مالیات هستید. سازمان مالیاتی ممکن است راهنمایی یا بسته ای از اطلاعات در مورد تشکیل پرونده و پرداخت ارائه دهد. در این مرحله، عاقلانه است که با یک مشاور مالیاتی محلی مشورت کنید یا دستورالعمل های SRC را به طور کامل بررسی کنید تا مطمئن شوید که چگونه اولین اظهارنامه مالیات بر ارزش افزوده خود را ثبت کنید و چگونه مالیات بر ارزش افزوده را از خارج پرداخت کنید. ما این مراحل انطباق را در بخش بعدی پوشش خواهیم داد.

زمان پردازش: فرآیند ثبت نام برای افراد غیر مقیم با استفاده از درگاه ویژه بسیار سریع (دقیقه تا یک روز) است. برای روشهای دیگر، بسته به سرعت ارائه اطلاعات اضافی درخواستی، انتظار یک زمان پردازش را داشته باشید که میتواند از چند روز تا چند هفته متغیر باشد. به طور کلی، ارمنستان کارایی اداری خود را بهبود بخشیده است و این واقعیت که به نماینده مالی نیاز نیست، تاخیر احتمالی را برطرف می کند.

حالا که ثبت نام کردید، به سراغ شما برویم انطباق مداوم مالیات بر ارزش افزوده و تعهدات گزارش به عنوان یک تجارت خارجی در ارمنستان.

انطباق مداوم مالیات بر ارزش افزوده و تعهدات گزارش

پس از ثبت نام برای مالیات بر ارزش افزوده در ارمنستان، مشاغل خارجی باید مانند هر مالیات دهنده ای که در مالیات بر ارزش افزوده ثبت شده است، شرایط انطباق مداوم را داشته باشند. تعهدات کلیدی در زیر آمده است:

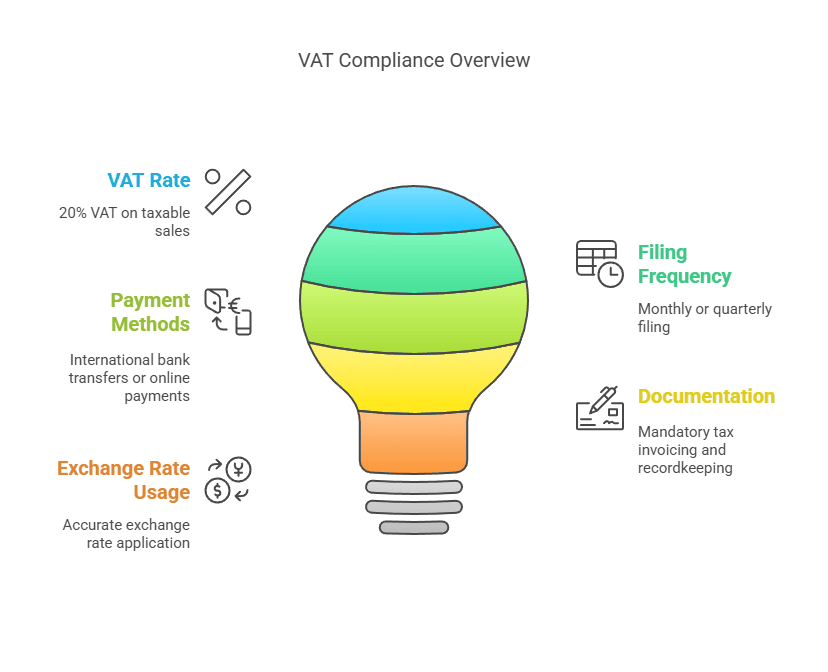

1. شارژ و جمع آوری مالیات بر ارزش افزوده: پس از ثبت نام، باید مالیات بر ارزش افزوده ارمنستان (20٪) را از کلیه کالاهای مشمول مالیاتی که برای مشتریان ارمنستانی تهیه می کنید (به جز مواردی که دارای امتیاز صفر یا معاف از قانون هستند) دریافت کنید. این یعنی:

- فاکتورها: فاکتورها یا رسیدهای مناسبی را صادر کنید که شامل شماره VAT ارمنستان شما باشد و مبلغ مالیات بر ارزش افزوده شارژ شده را نشان دهد. برای تراکنشهای B2B، کسبوکارهای ارمنی انتظار «فاکتور مالیاتی» را دارند که الزامات ارمنستان را برآورده کند تا بتوانند مالیات بر ارزش افزوده ورودی را مطالبه کنند. برای تراکنشهای B2C (مثلاً، خدمات دیجیتالی که بهصورت آنلاین فروخته میشوند)، یک رسید ساده که مالیات بر ارزش افزوده را نشان میدهد، ممکن است کافی باشد، اما حفظ سوابق واضح از آنچه که هزینه کردهاید، تمرین خوبی است.

- قیمت گذاری: اطمینان حاصل کنید که قیمت شما در صورت لزوم منعکس کننده مالیات بر ارزش افزوده است. اگر قیمتها را برای مصرفکنندگان ارمنی تبلیغ کردهاید، مشخص کنید که آیا مالیات بر ارزش افزوده شامل میشود یا در هنگام پرداخت اضافه میشود. بسیاری از خدمات دیجیتال خارجی صرفاً برای سادگی قیمتگذاری شامل مالیات بر ارزش افزوده دارند.

- واحد پول: مالیات بر ارزش افزوده در ارمنستان به درام ارمنستان (AMD) محاسبه می شود. اگر با ارز دیگری (به عنوان مثال، دلار یا یورو) معامله می کنید، باید مبلغ فروش را برای گزارش مالیات بر ارزش افزوده با استفاده از نرخ مبادله (نرخ رسمی بانک مرکزی ارمنستان) که در تاریخ عرضه یا پایان دوره مطابق با قوانین مالیاتی اعمال می شود، به AMD تبدیل کنید. سوابق نرخ ارز استفاده شده را نگه دارید.

2. فرکانس بایگانی بازگشت مالیات بر ارزش افزوده: اظهارنامه مالیات بر ارزش افزوده ارمنستان عموماً در تاریخ الف مبنای ماهیانه. قانون استاندارد برای پرداخت کنندگان مالیات بر ارزش افزوده محلی این است که اظهارنامه مالیات بر ارزش افزوده باید ارائه شود تا بیستمین روز از ماه بعد از ماه گزارش. به عنوان مثال، اظهارنامه مالیات بر ارزش افزوده ژانویه تا 20 فوریه سررسید است. این پرونده ماهانه در مورد اکثر موارد اعمال می شود، از جمله شرکت های خارجی با مقر دائم یا کسانی که تجارت منظم کالا/خدمات را انجام می دهند.

با این حال، یک امتیاز ویژه برای ارائه دهندگان خدمات دیجیتال غیر مقیم با استفاده از سیستم مالیات بر ارزش افزوده الکترونیکی: مجاز به تشکیل پرونده هستند اظهارنامه مالیات بر ارزش افزوده سه ماهه. در واقع، ارمنستان گزارش این افراد غیر مقیم را با رویه بین المللی رایج (مانند اظهارنامه سه ماهه OSS/VAT اتحادیه اروپا) هماهنگ کرد. بدین ترتیب:

- اگر شما غیر مقیم هستید و فقط از طریق پورتال ویژه به افراد خصوصی در ارمنستان خدمات الکترونیکی ارائه می دهید، هر سه ماه یکبار (چهار بار در سال) اظهارنامه ارسال می کنید. سه ماهه ژانویه تا مارس، آوریل تا ژوئن، ژوئیه تا سپتامبر، اکتبر تا دسامبر است و بازگشت هر سه ماهه تا 20 ماه بعد از پایان سه ماهه است. بنابراین Q1 (ژانویه-مارس) تا 20 آوریل موعد مقرر است و غیره.

- اگر شما همچنین خدماتی را به مشاغل (شخصیت های حقوقی) بدون مالیات بر ارزش افزوده در ارمنستان ارائه می دهید، در ابتدا قانون بازده ماهانه برای آن تراکنش ها را انتظار داشت. اما در عمل، سیستم مالیات بر ارزش افزوده الکترونیکی اکنون تمام فروش خدمات الکترونیکی شما را در بازده سه ماهه ادغام می کند. بنابراین، به طور موثر، تمام خدمات الکترونیکی B2C و B2B بدون مالیات بر ارزش افزوده شما می توانند به صورت فصلی گزارش شوند.

برای مشاغل خارجی با یک شعبه محلی یا ثبت نام عادی (نه از طریق پورتال خدمات الکترونیک)، انتظار می رود تشکیل پرونده ماهانه الزامات، همانطور که با شما مانند هر شرکت ارمنی رفتار می شود. هیچ گزینه ای برای تشکیل پرونده سه ماهه در آن رژیم استاندارد وجود ندارد.

3. پرداخت مالیات بر ارزش افزوده: پرداخت مالیات بر ارزش افزوده باید همراه با پرونده باشد:

- مهلت پرداخت همان مهلت برگشت (20 ماه یا سه ماهه بعد) می باشد. تا آن تاریخ، مالیات بر ارزش افزودهای که در آن دوره دریافت کردهاید باید بازپرداخت شود.

- La درگاه الکترونیکی مالیات بر ارزش افزوده گزینه های پرداخت راحت را ارائه می دهد: می توانید از طریق انتقال بانکی به خزانه داری ارمنستان به ارزهای خارجی مختلف پرداخت کنید (آنها چندین ارز اصلی را می پذیرند و به AMD تبدیل می شوند) یا حتی با کارت اعتباری/دبیت مستقیماً از طریق رابط پورتال پرداخت کنید. این به این معنی است که شما انجام می دهید نیستم برای پرداخت بدهی های مالیات بر ارزش افزوده خود به یک حساب بانکی ارمنستان نیاز دارید - یک ویژگی بسیار مفید برای افراد غیر مقیم.

- اگر از طریق سیستم استاندارد تشکیل پرونده دهید، احتمالاً با انتقال بانکی بین المللی به حساب تعیین شده ای از بودجه دولتی ارمنستان پرداخت خواهید کرد. اطمینان حاصل کنید که از TIN خود و کدهای پرداخت صحیح استفاده کنید تا پرداخت به حساب مالیاتی شما واریز شود. پرداخت باید به AMD باشد. در صورت ارسال ارز دیگری، بانک شما آن را تبدیل می کند و احتمالاً هزینه هایی را متحمل می شود. بسیار مهم است که انتقال را چند روز قبل از ضرب الاجل انجام دهید تا هرگونه تاخیر بانکی بین المللی را محاسبه کنید.

- پرداخت دیرکرد مستلزم بهره خواهد بود (در حال حاضر، قانون ارمنستان سود جریمه را تعیین می کند 0.075٪ در روز مالیات پرداخت نشده از سال 2025، که تقریباً 27٪ سالانه، تا سقف مشخصی است)، بنابراین پرداخت به موقع مهم است.

4. ثبت: مشاغل ثبت شده در مالیات بر ارزش افزوده باید سوابق دقیقی از موارد زیر داشته باشند:

- تمام فروش های انجام شده مشمول مالیات بر ارزش افزوده ارمنستان، از جمله تاریخ، جزئیات مشتری (در صورت B2B)، مبلغ، مالیات بر ارزش افزوده شارژ شده است.

- تمام فاکتورهای خریدی که در آن مالیات بر ارزش افزوده ارمنستان پرداخت شده است (در صورت وجود، مالیات بر ارزش افزوده ورودی را در زیر ببینید).

- اسناد واردات/صادرات، در صورت وجود، برای تطبیق هرگونه مالیات بر ارزش افزوده وارداتی یا صادراتی (فروش با نرخ صفر).

- هرگونه یادداشت اعتباری یا تعدیل صادر شده

- این سوابق باید برای چند سال در صورت حسابرسی حفظ شود. ارمنستان عموماً از مالیات دهندگان می خواهد که حداقل برای مدتی سوابق خود را حفظ کنند سال 3-5 (پنج سال یک استاندارد رایج است، اگرچه قوانین محلی را بررسی کنید؛ بسیاری از شرکت ها سوابق مالیات بر ارزش افزوده را حداقل به مدت پنج سال نگه می دارند).

اگر از سیستم مالیات بر ارزش افزوده الکترونیکی استفاده میکنید، بسیاری از گزارشهای شما ساده شده است، اما همچنان باید یک گزارش داخلی از تراکنشهای مشمول مالیات داشته باشید. اگر سازمان مالیاتی پرس و جو کند، باید داده های پشتیبانی را ارائه دهید.

5. مالیات بر ارزش افزوده ورودی و کسورات: یکی از مزایای مالیات بر ارزش افزوده قابلیت مطالبه است اعتبارات مالیات بر ارزش افزوده ورودی در مورد هزینه های تجاری با این حال، این جنبه ممکن است برای مشاغل خارجی محدود باشد:

- یک ارائهدهنده خدمات دیجیتال غیرمقیم بدون حضور فیزیکی در ارمنستان احتمالاً هیچ مالیات بر ارزش افزوده ورودی محلی ندارد (زیرا احتمالاً مالیات بر ارزش افزوده ارمنستان را برای هزینههای خود در خارج از کشور متحمل نمیشود). آن کسبوکار به سادگی مالیات بر ارزش افزوده جمعآوریشده از فروش را بدون جبران خسارت پرداخت میکند.

- یک شرکت خارجی که کالاها را وارد می کند یا هزینه هایی را در ارمنستان متحمل می شود (به عنوان مثال، هزینه نمایشگاه تجاری که دارای مالیات بر ارزش افزوده ارمنستان بود، یا هزینه تامین کننده داخلی 20٪). می تواند مالیات بر ارزش افزوده ورودی را مطالبه کند در مورد این هزینه ها، مشروط بر اینکه آنها پرداخت کننده مالیات بر ارزش افزوده ثبت شده باشند و هزینه ها مربوط به فعالیت های مشمول مالیات آنها باشد. به عنوان مثال، اگر شعبه ثبت شده شما لوازم اداری را در ارمنستان بخرد و 100,000 درام + مالیات بر ارزش افزوده (20,000 درام) به یک فروشنده محلی بپردازد، آن 20,000 درام می تواند به عنوان اعتبار ورودی در اظهارنامه مالیات بر ارزش افزوده شما در نظر گرفته شود.

- یک محدودیت مهم: اگر یک کسب و کار است تاسیس نشده است در ارمنستان (بدون PE) و به تازگی برای مالیات بر ارزش افزوده ثبت شده است، ارمنستان به طور کلی اجازه بازپرداخت مالیات بر ارزش افزوده اضافی یا انتقال اعتبار ورودی را برای آن نهاد غیرمستقر نمی دهد. در واقع، بسیاری از کشورها بازپرداخت مالیات بر ارزش افزوده را به مشاغل غیر تاسیس محدود می کنند مگر اینکه توافقات متقابل وجود داشته باشد. سیستم ارمنستان برای افراد غیر مقیم بیشتر برای جمع آوری مالیات بر ارزش افزوده خروجی است. ممکن است بازپرداخت مالیات بر ارزش افزوده ورودی به افراد غیر مقیم را به راحتی سرگرم نکند. (هیچ طرح رسمی "بازپرداخت مالیات بر ارزش افزوده برای مشاغل خارجی" برای ارمنستان منتشر نشده است، مثلاً در اتحادیه اروپا برای شرکت های غیر اتحادیه اروپا).

- گفت، اگر شما یک شعبه یا شعبه محلی، مانند یک شرکت محلی با آن رفتار می شود و می توان مالیات بر ارزش افزوده ورودی را مطالبه کنید و اگر به موقعیت بازپرداخت ختم شود، بازپرداخت دریافت کنید (به عنوان مثال، صادرکنندگانی که مالیات بر ارزش افزوده ورودی بیشتر از مالیات بر ارزش افزوده خروجی دارند، می توانند در ارمنستان بازپرداخت دریافت کنند).

6. الزامات صورتحساب: اگر یک تجارت خارجی هستید و فاکتورهایی را تحت شماره VAT ارمنستان صادر می کنید:

- ارمنی خود را نیز بگنجانید شماره TIN/VAT روی فاکتور

- در صورت فروش به یک مشتری ارمنی ثبت شده با مالیات بر ارزش افزوده، شماره مالیات بر ارزش افزوده او را نیز درج کنید و نشان دهید که مالیات بر ارزش افزوده دریافت شده است (یا در صورت دریافت هزینه معکوس، "مشتری بر ارزش افزوده دریافت شده است"). در موارد B2B که مالیات بر ارزش افزوده دریافت میکنید (که فقط در صورتی اتفاق میافتد که مشتری در مالیات بر ارزش افزوده ثبت نشده باشد)، باید یک فاکتور بدهید تا مشتری مدرکی مبنی بر مالیات بر ارزش افزوده پرداختشده داشته باشد (اگرچه نمیتواند آن را پس بگیرد زیرا در سیستم نیست، اما برای سوابق او است).

- نشان دادن مقدار مالیات بر ارزش افزوده به درام ارمنستان ممکن است فروش را به ارز خارجی و سپس معادل AMD و VAT را نشان دهید.

- صورتحسابهای مالیاتی ارمنستان زمانی که توسط شرکتهای ارمنی صادر میشوند دارای شمارهگذاری و قالببندی متوالی به زبان محلی هستند. بهعنوان یک تامینکننده خارجی که از یک پلتفرم آنلاین برای B2C استفاده میکند، از قالب زبان محلی پیروی نمیکنید، اما برای هر تراکنش رسمی باید سعی کنید تا حد امکان از بهترین شیوههای فاکتور پیروی کنید.

- یک کپی از تمام صورتحساب ها/رسیدهای صادر شده را نگه دارید، زیرا مقامات مالیاتی می توانند برای مشاهده آنها درخواست کنند.

7. گزارش بازده و پرداخت: اظهارنامه خود را از طریق سامانه آنلاین مناسب ثبت کنید. اظهارنامه مالیات بر ارزش افزوده خلاصه می شود:

- مجموع فروش مشمول مالیات در ارمنستان برای دوره و خروجی مالیات بر ارزش افزوده سررسید.

- کل خریدهای مشمول مالیات (در صورت وجود) و مالیات بر ارزش افزوده ورودی ادعا شده.

- خالص مالیات بر ارزش افزوده قابل پرداخت یا استرداد. (در اکثر موارد غیر تاسیس خارجی، این به سادگی مالیات بر ارزش افزوده قابل پرداخت خروجی خواهد بود.)

- فروش با نرخ صفر یا معافیت نیز می تواند در بازده گزارش شود (البته برای یک شرکت خارجی احتمالاً صفر است مگر اینکه از طریق شعبه آن صادرات داشته باشد).

حتما تا آخرین مهلت ارسال کنید. سیستم بایگانی الکترونیکی ارمنستان معمولاً پس از تشکیل پرونده، یک تأییدیه یا شماره مرجع ارائه می دهد. اگر متوجه اشتباهی در اظهارنامه ثبت شده شدید، قانون ارمنستان اجازه اصلاحات را می دهد (اغلب از طریق اظهارنامه اصلاح شده یا تعدیل در دوره بعدی، بسته به ماهیت خطا). برای جلوگیری از جریمه، هر اشتباهی را سریعاً تصحیح کنید.

8. نمایندگی محلی (اختیاری): در حالی که الزامی نیست، برخی از مشاغل خارجی ترجیح می دهند یک شرکت حسابداری یا مشاور محلی را برای رسیدگی به رعایت مداوم مالیات بر ارزش افزوده تعیین کنند - به خصوص اگر موانع زبانی یا پیچیدگی هایی ایجاد شود. از آنجایی که پرونده ها دوره ای هستند و قوانین می توانند تغییر کنند، داشتن تخصص محلی می تواند مفید باشد. آنها همچنین می توانند در صورت بروز هرگونه مشکل یا ممیزی با مقامات مالیاتی ارتباط برقرار کنند.

9. سایر مالیات ها: در نظر داشته باشید که مالیات بر ارزش افزوده از سایر مالیات ها جدا است. اگر شعبه دارید، ممکن است مجبور شوید سالانه اظهارنامه مالیات بر سود را نیز ارسال کنید، و غیره. اما اگر فقط یک پرداخت کننده مالیات بر ارزش افزوده غیر مقیم هستید، معمولاً فقط نگران مالیات بر ارزش افزوده (و شاید هر گونه مالیات کسر شده برای جریان های درآمدی خاص) هستید.

کسب و کارهای خارجی می توانند بدون تحمیل جریمه یا خطرات تطبیق، با انجام وظایف مربوط به انطباق - تشکیل پرونده به موقع، دریافت مالیات بر ارزش افزوده دقیق و ثبت سوابق مناسب، در ارمنستان فعالیت کنند. صحبت از آن، بیایید در مورد مشکلات رایج و خطرات ناشی از عدم رعایت با قوانین مالیات بر ارزش افزوده ارمنستان و مجازات های احتمالی برای اشتباهات یا عدم رعایت آنها.

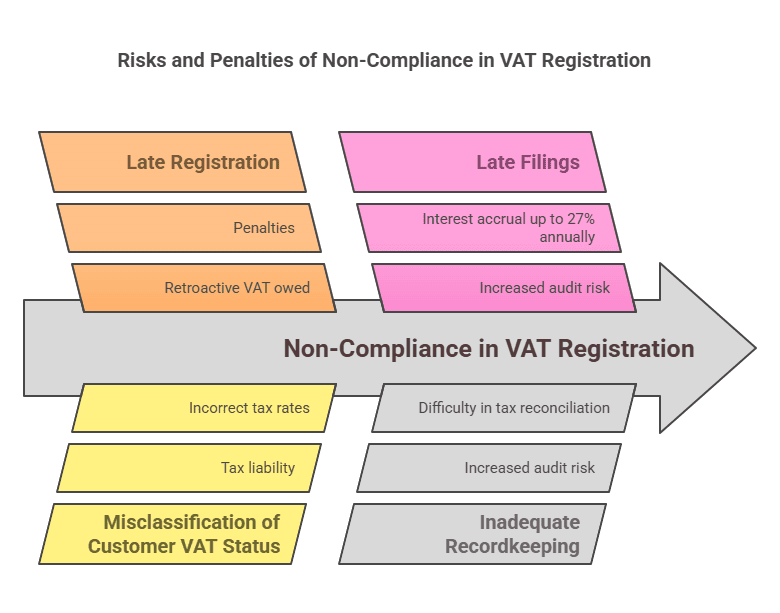

خطرات و مجازات های متداول انطباق

فعالیت در حوزه مالیاتی خارجی میتواند چالش برانگیز باشد و کسبوکارها ممکن است ناخواسته با مسائل مربوط به انطباق مواجه شوند. در اینجا برخی از خطرات رایج برای شرکت های خارجی در مورد مالیات بر ارزش افزوده ارمنستان، و عواقب در صورت عدم اجرای تعهدات آورده شده است:

1. عدم ثبت نام به موقع: یکی از بزرگترین خطرات این است که متوجه نشدید که باید ثبت نام کنید. یک شرکت خارجی ممکن است شروع به فروش به مشتریان ارمنی (به ویژه آنلاین) کند و از قانون مالیات بر ارزش افزوده ارمنستان آگاه نباشد. اگر ثبت نام را از نقطه مورد نیاز به تاخیر انداختید، بدهی مالیات بر ارزش افزوده گزارش نشده انباشته خواهد شد. اداره مالیات می تواند بعداً مالیات بر ارزش افزوده ای را که باید از فروش های گذشته شما جمع آوری می شد، ارزیابی کند. سپس کسب و کار خارجی باید آن را از جیب خود بپردازد (زیرا احتمالاً در ابتدا آن را از مشتریان دریافت نکرده است)، که مستقیماً بر درآمد شما از این فروش تأثیر می گذارد. علاوه بر این، ثبت نام دیر یا عدم ثبت خود می تواند جریمه هایی را در پی داشته باشد.

2. اعمال نادرست شارژ معکوس در مقابل شارژ مالیات بر ارزش افزوده: طبقه بندی نادرست مشتریان شما می تواند منجر به خطا شود. به عنوان مثال، در نظر گرفتن یک فروش به عنوان هزینه معکوس B2B (بدون دریافت مالیات بر ارزش افزوده) زمانی که مشتری ارمنی در واقع ثبتکننده مالیات بر ارزش افزوده نبوده است، به این معنی است که هیچکس مالیات بر ارزش افزوده آن معامله را پرداخت نکرده است. در صورت حسابرسی، مقامات تامین کننده را مسئول آن مالیات بر ارزش افزوده می دانند. برعکس، اخذ مالیات بر ارزش افزوده از یک مشتری ثبت شده در مالیات بر ارزش افزوده (زمانی که باید شارژ معکوس می شد) می تواند سردرگمی ایجاد کند. ممکن است مشتری از پرداخت مالیات بر ارزش افزوده امتناع کند یا ممکن است مجبور شوید آن را بازپرداخت کنید و رویه را تنظیم کنید. همیشه وضعیت مالیات بر ارزش افزوده مشتریان را تأیید کنید. اگر مدعی هستند که در مالیات بر ارزش افزوده ثبت شده اند، شماره VAT ارمنستان خود را دریافت کنید. اداره مالیات ارمنستان شماره های مالیات بر ارزش افزوده را برای مالیات دهندگان ثبت شده صادر می کند - این شماره ها را می توان از طریق منابع رسمی یا با کمک گواهی مالیات بر ارزش افزوده مشتری تأیید کرد.

3. عدم دریافت مالیات بر ارزش افزوده در صورت نیاز (کم کردن هزینه): اگر یک کسب و کار خارجی در هنگام دریافت مالیات بر ارزش افزوده از مصرف کنندگان غفلت کند، بعداً نمی تواند به راحتی آن را برای دریافت آن به مشتریان بازگرداند. این بدان معناست که در صورت کشف، کسبوکار خارجی باید 20 درصد مالیات بر ارزش افزوده را برای فروشهای گذشته خود بپردازد و عملاً 20 درصد از آن درآمد را از دست بدهد. این یک ضربه مستقیم مالی است و در نظر گرفته شده است فرار مالیاتی / عدم رعایت تا اصلاح شود

4. تسلیم دیرکرد یا عدم تسلیم اظهارنامه مالیات بر ارزش افزوده: از دست دادن مهلت تشکیل پرونده می تواند منجر شود مجازات. قوانین مالیاتی ارمنستان جریمه هایی را برای عدم ارسال پرونده یا تأخیر در تسلیم تعیین می کند. در حالی که مقادیر دقیق جریمه ممکن است متفاوت باشد، معمولاً جریمه ثابت یا درصدی از مالیات بر ارزش افزوده تعلق میگیرد. علاوه بر این، هر روز عقب افتاده می تواند افزایش یابد سود جریمه در مورد هر گونه مالیات پرداخت نشده به عنوان مثال، از سال 2025 نرخ بهره جریمه 0.075٪ است. در روز در مورد مالیات معوق این به سرعت افزایش می یابد - تقریباً 2.25٪ در ماه. معمولاً سقفی وجود دارد (ممکن است پس از 2 سال بهره افزایش یابد)، اما هیچ کسب و کاری نمیخواهد 50% + اضافی را به دلیل تاخیر در پرداخت یا تشکیل پرونده پرداخت کند.

5. خطا در محاسبه مالیات بر ارزش افزوده: اشتباهات نرخ ارز، اشتباهات محاسباتی، یا درک نادرست از آنچه مشمول مالیات است ممکن است رخ دهد. اگر به طور تصادفی مالیات بر ارزش افزوده را کمتر محاسبه کنید (مثلاً از نرخ ارز قدیمی استفاده کرده اید که منجر به گزارش کمتر AMD می شود)، تفاوت می تواند بعداً با بهره ارزیابی شود. همیشه محاسبات را دوبار بررسی کنید و از نرخ های ارز رسمی استفاده کنید. اگر موانع زبانی باعث سوء تفاهم در مورد موارد معاف نسبت به موارد مشمول مالیات می شود، برای جلوگیری از اعمال نادرست نرخ صفر یا معافیت، با کارشناسان محلی مشورت کنید.

6. سوابق ضعیف: در صورت حسابرسی (ممیزی های مالیاتی می تواند به صورت تصادفی اتفاق بیفتد یا اگر چیزی باعث آن شود)، باید اسنادی را برای معاملات خود تهیه کنید. نداشتن فاکتور، رسید، یا قرارداد برای پشتیبانی از پرونده های مالیات بر ارزش افزوده شما یک خطر است. در صورت ناکافی بودن سوابق، مقامات مالیاتی می توانند اعتبار ورودی را مجاز نکنند یا حتی فروش شما را تخمین بزنند که اغلب به ضرر مالیات دهندگان است. حفظ سوابق دیجیتالی و فیزیکی واضح از تمام خرید و فروش های مرتبط با ارمنستان بهترین دفاع است.

7. نادیده گرفتن مکاتبات محلی: به عنوان یک تجارت خارجی، باید اطمینان حاصل کنید که هرگونه ارتباط مقامات مالیاتی ارمنستان (که ممکن است به زبان ارمنی باشد) مورد بررسی قرار گیرد. اگر در حین ثبت نام ایمیل یا آدرس محلی ارائه کردید، آن را کنترل کنید. از دست دادن اخطار حسابرسی یا درخواست اطلاعات می تواند به طور پیش فرض منجر به جریمه یا ارزیابی شود. اگر زبان مشکلی دارد، از یک مترجم یا نماینده محلی بخواهید تا اخطارهای رسمی را بررسی کند.

8. مجازات ها و جریمه ها: قانون مالیات ارمنستان مجازات های مختلفی را بیان می کند:

- بهره دیر پرداخت (در بالا ذکر شد) که باعث افزایش مدت زمان طولانی تری مالیات پرداخت نشده می شود.

- جریمه های ثابت به دلیل تاخیر در تشکیل پرونده یا عدم ارائه اظهارنامه مالیات بر ارزش افزوده. به عنوان مثال، ممکن است یک جریمه ثابت برای هر بازگشت معوق یا درصدی از مالیات بر ارزش افزوده معوق وجود داشته باشد. (به عنوان مثال، اگر بازپرداخت بیش از چند روز معین تاخیر داشته باشد، ممکن است جریمه ای معادل 5% از مالیات متعلقه اعمال شود که در صورت ادامه تاخیر افزایش می یابد - ارقام دقیق می توانند تغییر کنند، بنابراین باید آخرین کد را بررسی کرد، اما اصل این است که تاخیر هزینه دارد).

- جریمه های کم بیان مالیات: اگر ممیزی متوجه شود که مالیات بر ارزش افزوده را کمتر گزارش کردهاید (چه به اشتباه یا عمدی)، میتوانند جریمهای را برای مبلغ گزارش نشده، اغلب درصدی (مثلاً 20٪ یا بیشتر)، علاوه بر جمعآوری مالیات و بهره، اعمال کنند. اگر شواهدی مبنی بر فرار عمدی وجود داشته باشد، مجازات ها می تواند شدیدتر باشد.

- در موارد شدید فرار مالیاتی یا کلاهبرداری، عواقب قانونی می تواند شامل جریمه های بیشتر یا حتی اتهامات جنایی باشد (البته برای یک شرکت خارجی که از راه دور فروش می کند، بعید است مگر اینکه مبالغ هنگفتی در کار باشد و فرار عمدی ثابت شود).

9. خطرات انطباق برای انواع خاص کسب و کار:

- خدمات دیجیتال: یکی از ریسک ها عدم رعایت مناسب معیارهای محل عرضه است. ارمنستان از معیارهای متعددی برای تصمیم گیری در مورد مصرف سرویس به یک فرد در ارمنستان استفاده می کند (محل اقامت، آدرس IP، کشور روش پرداخت و غیره). یک کسب و کار باید فرآیندهایی برای جمع آوری این اطلاعات داشته باشد. به عنوان مثال، اگر آدرس صورتحساب فردی ارمنی است، اما در زمان ارائه خدمات در جای دیگری زندگی میکند و شاخصهای متناقضی دارید، به یک خطمشی ثابت نیاز دارید. اگر شما مالیات بر ارزش افزوده را از شخصی با شاخص های ارمنی دریافت نکنید، سازمان مالیاتی می تواند به چالش بکشد. برای جلوگیری از از دست دادن مالیات، هر زمان که در فروش دیجیتالی B2C با اتصالات ارمنستان شک دارید، مالیات بر ارزش افزوده ارمنستان دریافت کنید.

- کالاهای تجارت الکترونیک: لجستیک و گمرک می تواند مشکل باشد. اگر برای واردات کالا به مشتری متکی هستید (تحویل DDU - عوارض بدون پرداخت)، پس مشتری مالیات بر ارزش افزوده را در گمرک پرداخت می کند و شما آن را دریافت نمی کنید. اما اگر DDP (تحویل وظیفه پرداخت شده) را تحویل می دهید یا موجودی در ارمنستان نگهداری می کنید، مطمئن شوید که مالیات بر ارزش افزوده واردات را به درستی انجام می دهید. انجام ندادن این کار می تواند به این معنی باشد که کالا در گمرک گیر می کند یا در نهایت جریمه ای برای اظهار اشتباه پرداخت می کنید. همچنین، در صورت استفاده از پیک، مطمئن شوید که آنها می دانند چه کسی مسئول مالیات بر ارزش افزوده است.

- خدمات با حضور متناوب: اگر کارمندانی را به ارمنستان بفرستید تا پروژه ای را در طول چندین ماه انجام دهند، ممکن است ناخواسته یک PE ایجاد کنید (اگر بیش از 183 روز باشد و غیره) که به این معنی است که نه فقط برای مالیات بر ارزش افزوده بلکه احتمالاً به عنوان شعبه برای همه مالیات ها ثبت نام کرده اید. این فراتر از رعایت مالیات بر ارزش افزوده است – این تبعیت مالیات شرکتی نیز هست. برای کاهش، پروژه ها را به دقت برنامه ریزی کنید و در مورد اینکه آیا پرسنل شما به طور گسترده در کشور حضور دارند یا خیر، به ثبت نام رسمی نیاز است یا خیر، مشورت کنید.

10. ارز و عودت: مطمئن شوید که مالیات بر ارزش افزوده را به مقدار صحیح AMD تبدیل کرده و پرداخت کنید. پرداخت بیش از حد به دلیل خطاهای تبدیل نیز یک خطر است (اگرچه این فقط پول شما را تا زمانی که تصحیح شود به هم می بندد). و سعی نکنید به ارز خارجی پرداخت کنید مگر اینکه از روش های مجاز رسمی استفاده کنید - پرداخت به روش اشتباه می تواند منجر به عدم شناسایی صحیح پرداخت شود.

در اصل، بزرگترین خطر است نداشتن آگاهی - که هدف این راهنما حذف آن است. جریمه های عدم رعایت می تواند قابل توجه باشد، اما قابل اجتناب است. مقامات مالیاتی ارمنستان به طور فزایندهای پیچیدهتر شدهاند (مخصوصاً با وجود سیستمهای دیجیتال جدید) و میتوانند تراکنشهای دیجیتال و واردات را ردیابی کنند، بنابراین عاقلانه نیست که تصور کنیم یک تجارت کوچک خارجی به طور نامحدود زیر رادار پرواز میکند.

نکات کاهش:

- زود ثبت نام کنید هنگامی که متوجه شدید که به آن نیاز دارید، و در فروش B2C احتیاط کنید.

- با کارشناسان محلی مشورت کنید اگر چیزی نامشخص است؛ یک هزینه مشاوره متوسط می تواند در هزینه های جریمه بزرگ صرفه جویی کند.

- از سیستم مالیات بر ارزش افزوده الکترونیکی استفاده کنید اگر قابل اجرا باشد - انطباق را ساده می کند و احتمال خطا را کاهش می دهد.

- نظارت بر تغییرات نظارتی: قوانین مالیاتی می تواند تغییر کند. برای مثال، آستانهها میتوانند بهروزرسانی شوند یا قوانین جدیدی برای بازارها پدیدار شوند. مطلع ماندن (از طریق اخبار مالیاتی یا شرکای محلی) تضمین می کند که در آینده نیز از این قانون پیروی می کنید.

مقایسه الزامات مالیات بر ارزش افزوده بر اساس نوع کسب و کار

برای نشان دادن اینکه چگونه الزامات ثبت مالیات بر ارزش افزوده بر اساس نوع تجارت خارجی متفاوت است، جدول مقایسه ای زیر را ببینید:

نوع تجارت خارجی | زمانی که ثبت نام مالیات بر ارزش افزوده الزامی است | آستانه مالیات بر ارزش افزوده | فرکانس بازگشت مالیات بر ارزش افزوده | یادداشت های ویژه |

|---|---|---|---|---|

ارائه دهنده خدمات دیجیتال (بدون حضور محلی، به عنوان مثال SaaS، جریان) | باید ثبت نام کرد در صورت ارائه خدمات دیجیتال به افراد ارمنی یا مشاغل بدون مالیات بر ارزش افزوده (از اولین فروش در ارمنستان). اگر فقط به شرکت های ثبت شده با VAT بفروشید، الزامی نیست (هزینه معکوس B2B اعمال می شود). | بدون آستانه (مالیات بر ارزش افزوده برای تمام فروش های B2C از درام اول). آستانه کلی 115 میلیون AMD برای افراد غیر مقیم اعمال نمی شود. | فصلنامه (از طریق پورتال e-VAT) برای خدمات B2C. اگر به مشاغل غیر مالیات بر ارزش افزوده نیز فروخته شود، این موارد در پرونده های سه ماهه گنجانده می شود. | از ارمنستان استفاده کنید پورتال آنلاین مالیات بر ارزش افزوده برای ثبت نام و تشکیل پرونده سریع نیازی به نماینده محلی نیست مالیات بر ارزش افزوده 20 درصد در خدمات دیجیتال. |

خرده فروش تجارت الکترونیک (کالا) (بدون نهاد محلی، فروش کالا به ارمنستان) | اگر کالا فروخته شود تحویل در ارمنستان به مصرف کنندگان (و فروشنده خارجی مسئول واردات یا تحویل محلی است)، باید ثبت نام کند برای دریافت مالیات بر ارزش افزوده در فروش (مگر اینکه مالیات بر ارزش افزوده در هنگام واردات جمع آوری شود). اگر فقط به مشاغل ارمنی بفروشید که خودشان کالا را تحت شماره VAT خود وارد می کنند، ثبت نام لازم نیست (مالیات بر ارزش افزوده واردات و هزینه معکوس آن را پوشش می دهد). | هیچ آستانه خاصی وجود ندارد برای الزام ثبت نام برای فروش کالا. هر گونه فروش مستقیم منظم به مصرف کنندگان باعث ایجاد تعهدات مالیات بر ارزش افزوده می شود. | ماهیانه (به احتمال زیاد)، زیرا این فروش ها تحت قوانین عادی مالیات بر ارزش افزوده قرار می گیرند (پرتال الکترونیکی مالیات بر ارزش افزوده عمدتاً برای خدمات است). | مالیات بر ارزش افزوده وارداتی: معمولا در گمرک پرداخت می شود. فروشنده خارجی باید وارد کننده رکورد باشد یا اطمینان حاصل کند که مشتری آن را پرداخت می کند. بدون آستانه فروش از راه دور خاص - هر فروش B2C را به عنوان مالیات بر ارزش افزوده در نظر بگیرید. |

شرکت خدمات خارجی (غیر دیجیتال) (به عنوان مثال، خدمات مشاوره، مهندسی، رویداد، بدون پایگاه ثابت در ارمنستان) | باید ثبت نام کرد در صورت انجام خدمات در ارمنستان برای مشتریان بدون مالیات بر ارزش افزوده یا دریافت هزینه از افراد ارمنی یا نهادهای غیر مالیات بر ارزش افزوده. اگر همه مشتریان کسبوکارهای دارای مالیات بر ارزش افزوده باشند، لازم نیست (آنها هزینه را معکوس میکنند). | بدون آستانه; هر گونه خدمات مشمول مالیات به مشتری غیر ثبت نام شده باعث ایجاد الزام می شود. | ماهیانه (از آنجایی که در رژیم عادی ثبت نام خواهید کرد). | در صورت حضور فیزیکی در ارمنستان برای پروژه ها، نظارت کنید وضعیت PE (قانون 183 روز). یک پروژه طولانی ممکن است مجبور به ثبت کامل شعبه شود. پروژه های کوتاه مدت برای افراد نیاز به ثبت نام مالیات بر ارزش افزوده به عنوان غیر مقیم دارند. |

شرکت خارجی با حضور فیزیکی (شعبه یا شعبه در ارمنستان) | باید ثبت نام کرد به عنوان پرداخت کننده مالیات بر ارزش افزوده به محض تأسیس نهاد محلی و قبل از انجام هرگونه فروش مشمول مالیات. (شعبه های شرکت های خارجی نمی توانند از معافیت مشاغل کوچک استفاده کنند.) | بدون آستانه برای شعب شرکت های خارجی - از روز اول به عنوان مالیات دهندگان مالیات بر ارزش افزوده رفتار می شود. (یک شرکت تابعه محلی، که یک شرکت ارمنی است، در صورت مستقل بودن، آستانه را در دسترس خواهد داشت – اما اگر متعلق به خارجی باشد و احتمالاً بالاتر از آستانه باشد، بلافاصله نیز ثبت خواهد شد.) | ماهیانه (همه نهادهای محلی از پرونده استاندارد ماهانه پیروی می کنند). | ثبت شعبه یا PE معمولاً با ثبت کسب و کار انجام می شود. آنها مالیات بر ارزش افزوده را از فروش محلی دریافت می کنند، می توانند مالیات بر ارزش افزوده ورودی را مطالبه کنند، و باید از تمام قوانین حسابداری ارمنستان پیروی کنند. |

تاجر واردات / صادرات (تجارت خارجی واردات کالا به ارمنستان برای فروش مجدد یا صادرات از ارمنستان) | واردات برای فروش مجدد: برای رسیدگی به مالیات بر ارزش افزوده واردات و دریافت مالیات بر ارزش افزوده در فروش داخلی باید ثبت نام کنید. صادرات از ارمنستان: اگر یک نهاد خارجی به نحوی کالاها را از ارمنستان صادر می کند (فروش با نرخ صفر در خارج از کشور)، برای بازپس گیری مالیات بر ارزش افزوده ورودی در ارمنستان، ثبت نام لازم است (از آنجایی که صادرات 0٪ مالیات بر ارزش افزوده است، اما شما می خواهید مالیات بر ارزش افزوده هزینه ها را بازپرداخت کنید). | بدون آستانه; ثبت نام بر اساس فعالیت، نه حجم مورد نیاز است. | ماهیانه. در صورت واردات/فروش منظم، بازده ماهانه واردات (به عنوان مالیات بر ارزش افزوده ورودی) و فروش محلی (VAT خروجی) را گزارش می دهد. | هماهنگی با گمرک کلیدی است صادرات بدون مالیات بر ارزش افزوده است اما برای اثبات خروج کالا از ارمنستان به اسناد نیاز دارد. واردکنندگان می توانند در صورت ثبت نام صحیح، مالیات بر ارزش افزوده واردات را در اظهارنامه مالیات بر ارزش افزوده خود ببندند. |

این جدول آن را برجسته می کند تقریباً همه انواع مشاغل خارجی حداقل آستانه ندارند - وظیفه ثبت نام بستگی دارد به چه کسانی می فروشید و چگونه عمل می کنید، به جای اینکه چقدر بفروشید (برخلاف مشاغل کوچک داخلی). ارائه دهندگان خدمات دیجیتال از یک سیستم سه ماهه ساده سود می برند. تجارت الکترونیک و سایر خدمات غیر مقیم از رژیم عادی پیروی می کنند. حضور فیزیکی شما را به طور کامل در سیستم محلی لنگر میاندازد.

خلاصه

ارمنستان از کسبوکارهای خارجی استقبال میکند، اما انتظار دارد هنگام انجام تجارت در این کشور، قوانین مالیات بر ارزش افزوده محلی را رعایت کنند. به طور خلاصه، ثبت نام مالیات بر ارزش افزوده برای مشاغل خارجی در ارمنستان هر زمان که یک غیر مقیم در خاک ارمنستان به مشتریانی که نمی توانند مالیات بر ارزش افزوده را محاسبه کنند، کالاهای مشمول مالیات انجام می دهد، الزامی است. یک استاندارد وجود دارد نرخ مالیات بر ارزش افزوده 20٪، و به طور کلی هیچ آستانه ثبت نامی برای افراد غیر مقیم اعمال نمی شود – برخلاف کسب و کارهای کوچک محلی، شرکت های خارجی باید مالیات بر ارزش افزوده را از اولین تراکنش مشمول مالیات خود در ارمنستان (خارج از سناریوهای صرفاً B2B با پرداخت کننده مالیات بر ارزش افزوده) محاسبه کنند.

ارائه دهندگان خدمات دیجیتال خارجی به طور خاص از سال 2022 وارد شبکه مالیات بر ارزش افزوده شده اند و می توانند به راحتی از طریق یک پورتال آنلاین ثبت نام و پرونده کنند. سایر مشاغل خارجی (مانند تجارت کالا یا خدمات دیگر) یا یک شعبه محلی ثبت می کنند یا برای دریافت شماره مالیات بر ارزش افزوده مستقیماً در مقامات مالیاتی ثبت نام می کنند. پس از ثبت نام، تطبیق مداوم - پر کردن اظهارنامه مالیات بر ارزش افزوده (ماهانه یا سه ماهه در صورت لزوم)، پرداخت مالیات در تاریخ مقرر، صدور فاکتورهای مناسب و نگهداری سوابق - برای جلوگیری از جریمهها بسیار مهم است.

ارمنستان انجام می دهد نیازی به نماینده مالی ندارد، ثبت و مدیریت تعهدات مالیات بر ارزش افزوده را به عنوان یک نهاد خارج از کشور ساده تر می کند. با این حال، رعایت را نباید ساده تلقی کرد: عدم ثبت نام یا دریافت نکردن مالیات بر ارزش افزوده در صورت لزوم، می تواند منجر به مالیات معوقه، جریمه و بهره شود که سود و سرقفلی شما را از بین می برد. از طرف دیگر، رعایت به موقع به کسب و کارهای خارجی اجازه می دهد تا در بازار ارمنستان در شرایطی برابر با مشاغل محلی فعالیت کنند، با توانایی دریافت مالیات بر ارزش افزوده و (در صورت وجود) بازپس گیری مالیات بر ارزش افزوده هزینه ها.

در پایان، درک الزامات ثبت نام مالیات بر ارزش افزوده برای شرکت های خارجی در ارمنستان تضمین می کند که می توانید بدون غافلگیری مالیاتی غیرمنتظره به مشتریان ارمنی خدمات رسانی کنید یا به آنها خدمات دهید. در صورت لزوم ثبت نام کنید، مراحل را دنبال کنید و سوابق دقیق را نگه دارید. با این رویکرد، سیستم مالیاتی ارمنستان قابل مدیریت و شفاف است. را سوالات متداول در زیر به برخی از سوالات رایجی که کسب و کارهای خارجی اغلب در مورد مالیات بر ارزش افزوده ارمنستان در عمل دارند می پردازد.

سوالات متداول: ثبت مالیات بر ارزش افزوده ارمنستان برای مشاغل خارجی

Q1. آیا شرکت های خارجی باید برای مالیات بر ارزش افزوده در ارمنستان ثبت نام کنند؟

A: بله، یک شرکت خارجی (غیر مقیم) باید برای مالیات بر ارزش افزوده ارمنستان ثبت نام کند اگر در ارمنستان کالاهای مشمول مالیات را برای مشتریانی که خودشان برای مالیات بر ارزش افزوده ثبت نام نکرده اند، انجام دهد. این معمولاً شامل فروش به افراد خصوصی ارمنی (فروش B2C) و فروش به مشاغل ارمنی است که برای ثبت مالیات بر ارزش افزوده بسیار کوچک هستند. به عنوان مثال، اگر شما یک ارائه دهنده نرم افزار خارجی به عنوان یک سرویس هستید که به مصرف کنندگان ارمنی می فروشید، باید ثبت نام کرده و مالیات بر ارزش افزوده ارمنستان را شارژ کنید. از سوی دیگر، اگر فقط به شرکتهای ارمنی بزرگی بفروشید که دارای مالیات بر ارزش افزوده هستند، معمولاً ثبت نام نمیکنید - آن شرکتهای ارمنستانی تحت مکانیسم شارژ معکوس، مالیات بر ارزش افزوده را خود حساب میکنند.

Q2. آستانه ثبت مالیات بر ارزش افزوده در ارمنستان برای مشاغل غیر مقیم چقدر است؟

A: به طور موثر وجود دارد بدون آستانه فروش برای مشاغل خارجی. آستانه استاندارد گردش مالی 115 میلیون AMD در سال برای مشاغل مقیم ارمنستان اعمال می شود (به آنها اجازه می دهد تا زمانی که بزرگتر شوند از مالیات بر ارزش افزوده اجتناب کنند). مشاغل خارجی نمی توانند از این معافیت استفاده کنند. اگر یک غیر مقیم تعهدی برای دریافت مالیات بر ارزش افزوده ارمنستان داشته باشد، باید از اولین فروش مشمول مالیات ثبت نام کند - خواه آن فروش 1 یا 100 میلیون درام ارزش داشته باشد. بنابراین، افراد غیر مقیم نباید منتظر رسیدن به سطح درآمد مشخصی باشند. آنها باید به محض اینکه بدانند کالاهای مشمول مالیاتی را در ارمنستان تهیه می کنند که به آن نیاز دارد، ثبت نام کنند.

Q3. اگر من فقط به مشاغل ارمنی (B2B) بفروشم، آیا باید ثبت نام کنم؟

A: اگر آن مشاغل ارمنی دارای مالیات بر ارزش افزوده باشند، خیر. در یک سناریوی خالص B2B که در آن هر مشتری در ارمنستان پرداخت کننده مالیات بر ارزش افزوده است، شما به عنوان تامین کننده خارجی مالیات بر ارزش افزوده دریافت نمی کنید و نیازی به ثبت نام ندارید. مشتری ارمنی مالیات بر ارزش افزوده را از طریق شارژ معکوس انجام می دهد. با این حال، اگر حتی یکی از مشتریان تجاری ارمنستان شما دارای مالیات بر ارزش افزوده ثبت نشده باشد (به عنوان مثال، یک LLC کوچک که در سیستم مالیات بر ارزش افزوده نیست)، پس برای آن مشتری باید مالیات بر ارزش افزوده دریافت کنید - به این معنی که به ثبت نام مالیات بر ارزش افزوده نیاز دارید. در عمل، بسیاری از تامینکنندگان خارجی B2B با اطمینان از اینکه مشتریان ارمنیشان همگی دارای مالیات بر ارزش افزوده هستند، ثبت نشده میمانند. عاقلانه است که شماره مالیات بر ارزش افزوده هر مشتری را در پرونده به دست آورید. اگر نمی توانید وضعیت مالیات بر ارزش افزوده مشتری را تأیید کنید و آنها از شما خرید می کنند، ثبت نام و دریافت مالیات بر ارزش افزوده امن تر از خطر عدم رعایت آن است.

Q4. نرخ مالیات بر ارزش افزوده ای که مشاغل خارجی باید در ارمنستان دریافت کنند چقدر است؟

A: نرخ مالیات بر ارزش افزوده است ٪۱۰۰که برای مشاغل خارجی و داخلی یکسان است. ارمنستان یک نرخ مالیات بر ارزش افزوده استاندارد 20% برای اکثر محصولات و خدمات دارد. برخی از کالاها مانند صادرات یا حمل و نقل بین المللی دارای نرخ صفر (0%) و برخی از آنها (خدمات مالی و غیره) معاف هستند، اما اگر فعالیت شما فروش تجاری استاندارد در ارمنستان باشد، 20% مالیات بر ارزش افزوده دریافت خواهید کرد. در رژیم مالیات بر ارزش افزوده ارمنستان از سال 2025 نرخ کاهش خاصی وجود ندارد.

Q5. آیا برای ثبت نام مالیات بر ارزش افزوده به نماینده مالی یا نماینده محلی ارمنستان نیاز دارم؟

A: نه، ارمنستان مالیات دهندگان خارجی را ملزم به تعیین نماینده مالی برای مالیات بر ارزش افزوده نمی کند. می توانید مستقیماً در اداره مالیات ارمنستان ثبت نام کنید. این فرآیند با معرفی پورتال الکترونیکی مالیات بر ارزش افزوده برای ارائه دهندگان خدمات الکترونیکی غیرمقیم کاملاً ساده شده است. اگرچه ممکن است یک مشاور محلی را برای کمک به هدایت فرآیند یا مدیریت پروندهها استخدام کنید، اما این یک الزام قانونی نیست. ثبت نام مالیات بر ارزش افزوده به نام شرکت شما خواهد بود و شما مستقیماً با سازمان مالیاتی در ارتباط خواهید بود.

Q6. چگونه یک شرکت خارجی می تواند بدهی های مالیات بر ارزش افزوده ارمنستان خود را از خارج پرداخت کند؟ آیا به حساب بانکی ارمنستان نیاز دارم؟

A: شما باید انجام دهید نیستم نیاز به یک حساب بانکی محلی اداره مالیات ارمنستان گزینه هایی را برای پرداخت از راه دور ارائه می دهد:

- از طریق سامانه آنلاین مالیات بر ارزش افزوده (برای کسانی که در آنجا ثبت نام کرده اند)، می توانید با کارت اعتباری یا از طریق حواله بانکی بین المللی به یکی از چندین ارز پذیرفته شده پرداخت کنید. این سیستم جزئیات بانکی و مراجع لازم را برای گنجاندن ارائه می دهد. پرداخت های کارت فورا پردازش می شود.

- برای کسانی که در سیستم عادی ثبت نام می کنند، می توانید یک حواله بین المللی به حساب خزانه داری ارمنستان ترتیب دهید. آنها معمولاً امکان پرداخت به ارز خارجی (USD، EUR و غیره) را می دهند که به AMD تبدیل می شود. تا زمانی که از شناسه مالیاتی و کد پرداخت مناسب استفاده می کنید، مبلغ پرداختی به حساب مالیات بر ارزش افزوده شما واریز می شود. اطمینان حاصل کنید که پرداخت را قبل از موعد مقرر شروع کرده اید تا زمان انتقال داده شود. انعطاف پذیری روش های پرداخت به این معنی است که تسویه مالیات شما از خارج از کشور نسبتا راحت است.

Q7. آیا برای خدمات دیجیتال یا مشاغل کوچک خارجی از مالیات بر ارزش افزوده معافیت وجود دارد؟

A: بدون معافیت خاص برای خدمات دیجیتال وجود دارد - در واقع، اگر خدمات دیجیتال در ارمنستان مصرف شود، مشمول مالیات 20 درصدی است. همچنین هیچ معافیت خاصی برای کسب و کارهای خارجی "کوچک" فراتر از آنچه در مورد آن بحث کردیم (آستانه ای که برای آنها اعمال نمی شود) وجود ندارد. همه کالاها و خدمات دیجیتال (مانند جریان، نرم افزار، کتاب های الکترونیکی، تبلیغات آنلاین برای کاربران محلی) مشمول مالیات بر ارزش افزوده هستند. فقط در صورتی که ماهیت خود خدمات طبق قانون کلی مالیات بر ارزش افزوده معاف باشد (مثلاً برخی خدمات مالی یا بیمه) مشمول مالیات بر ارزش افزوده نخواهد بود. اما خدمات دیجیتال رایج مشمول معافیت نمی شوند. بنابراین، یک فروشنده برنامه یا سرویس پخش خارجی باید مالیات بر ارزش افزوده را از فروش به مصرف کنندگان ارمنی صرف نظر از اندازه یا حجم فروش آنها دریافت کند.

Q8. ثبت نام مالیات بر ارزش افزوده برای یک تجارت غیر مقیم در ارمنستان چقدر طول می کشد؟

A: این می تواند بسیار سریع باشد، به خصوص برای مشاغل دیجیتالی که از سیستم آنلاین استفاده می کنند. این ثبت نام درگاه الکترونیکی مالیات بر ارزش افزوده در عرض چند دقیقه انجام می شود هنگامی که تمام اطلاعات مورد نیاز را وارد کردید و حساب شما تقریباً بلافاصله فعال می شود. برای انواع دیگر ثبت نام (از طریق دفتر SRC)، بسته به کامل بودن درخواست شما و اینکه آیا به بررسی دستی نیاز است، ممکن است چند روز تا چند هفته طول بکشد تا پردازش شود. در بیشتر موارد، حداکثر ظرف 1-2 هفته باید منتظر تایید باشید. برنامه ریزی از قبل مهم است: منتظر نمانید تا یک تراکنش بزرگ قریب الوقوع داشته باشید. به محض اینکه تشخیص دادید به آن نیاز دارید، فرآیند ثبت نام را شروع کنید تا بتوانید هنگام شروع فروش، مالیات بر ارزش افزوده را به صورت قانونی دریافت کنید.

Q9. چه سوابقی برای مالیات بر ارزش افزوده ارمنستانی خود باید نگه دارم؟

A: شما باید تمام سوابق مربوط به تراکنش های ارمنستانی خود را حفظ کنید:

- فاکتورهای فروش یا رسیدهایی که مالیات بر ارزش افزوده را نشان می دهد.

- شواهدی که برای تعیین موقعیت مکانی مشتری شما استفاده می شود (برای خدمات دیجیتال، گزارش آدرس IP، آدرس صورتحساب، و غیره، در صورتی که نیاز به توجیه اینکه چرا مالیات ارزش افزوده ارمنستان را شارژ کرده اید یا نکردید).

- برای حمایت از هرگونه ادعای مالیات بر ارزش افزوده ورودی، در صورت وارد کردن یا تحمیل مالیات بر ارزش افزوده ارمنستان در هزینه ها، اسناد و فاکتورهای خرید را وارد کنید.

- اظهارنامه مالیات بر ارزش افزوده ثبت شده و اثبات پرداخت مالیات بر ارزش افزوده انجام شده است. این سوابق باید حداقل برای مدت نگهداری شوند پنج سال (برای ایمن بودن) پس از سال مالیاتی، زیرا ممیزی ها می توانند چندین سال به گذشته نگاه کنند. کپی های دیجیتال قابل قبول هستند، اما اطمینان حاصل کنید که از آنها نسخه پشتیبان تهیه شده و در صورت درخواست قابل ارائه هستند. ثبت سوابق خوب به شما کمک می کند از موقعیت مالیاتی خود دفاع کنید و همچنین تهیه اظهارنامه مالیات بر ارزش افزوده را ساده می کند.

Q10. اگر برای مالیات بر ارزش افزوده در ارمنستان ثبت نام نکنم، حتی اگر باید، چه اتفاقی می افتد؟

A: اگر الزام ثبت نام و ادامه فروش مشمول مالیات در ارمنستان را نادیده بگیرید، با خطرات قابل توجهی روبرو خواهید شد:

- مقامات مالیاتی ارمنستان می توانند فعالیت های شما را شناسایی کنند (به عنوان مثال، از طریق نظارت بر خدمات دیجیتال فرامرزی یا سوابق گمرکی کالا) و با شما یا مشتریان محلی شما تماس بگیرند. آنها ممکن است برای مالیات بر ارزش افزوده که باید پرداخت می شد، ارزیابی صادر کنند.

- احتمالاً مالیات بر ارزش افزوده مربوط به آن فروشها بهعلاوه ماسبق دریافت میشود جریمه ها و سود تاخیر پرداخت روی مبالغ این می تواند هزینه را به طور قابل توجهی افزایش دهد - برای مثال، ارزش یک سال مالیات بر ارزش افزوده پرداخت نشده می تواند تقریباً 27٪ به عنوان بهره به اضافه جریمه های احتمالی تعلق گیرد.

- مشتریان محلی شما نیز ممکن است تحت تأثیر قرار گیرند. به عنوان مثال، اگر شما کالاها را فروختید و مالیات بر ارزش افزوده وارداتی را به درستی پرداخت نکردید، آن مشتریان ممکن است در ترخیص محموله ها با مشکل مواجه شوند.

- عدم رعایت می تواند اعتبار شرکت شما را خدشه دار کند و منجر به اجرای قانونی شود. در حالی که ارمنستان ممکن است دسترسی محدودی برای اعمال فشار علیه یک شرکت بدون حضور داشته باشد، آنها می توانند در سطح بین المللی هماهنگ کنند یا در صورت ورود به ارمنستان، مقامات شرکت را در موارد شدید فرار مالیاتی بازداشت کنند. به طور خلاصه ارزش عملیات زیر رادار را ندارد. بهتر است داوطلبانه رعایت کنند – ارمنستان از طریق سیستمهای آنلاین این کار را آسانتر کرده است و با رعایت این موارد شما کاملاً از این خطرات جلوگیری میکنید.

Q11. آیا یک شرکت خارجی می تواند به جای مالیات بر ارزش افزوده از مالیات بر گردش مالی ارمنستان (مالیات ساده شده) استفاده کند؟

A: نه، شرکت های خارجی (و شعب ارمنستان آنها) از رژیم مالیات بر گردش خارج می شوند. مالیات بر گردش (مالیات ساده شده به جای مالیات بر ارزش افزوده و مالیات بر سود برای مشاغل کوچک) فقط برای کارآفرینان و سازمانهای فردی مقیم ارمنستان است که معیارها را برآورده میکنند و به طور خاص برای اشخاص حقوقی غیرمقیم یا شرکتهای خصوصی آنها در دسترس نیست. بنابراین، یک تجارت خارجی باید مسیر استاندارد مالیات بر ارزش افزوده را طی کند. شما نمی توانید به جای دریافت 5 درصد مالیات بر ارزش افزوده، مالیات بر گردش مالی 20 درصدی را انتخاب کنید. اگر یک سرمایه گذار خارجی بخواهد از قوانین کسب و کار کوچک منتفع شود، تنها راه ایجاد یک شرکت محلی مستقل است – اما حتی در این صورت، اگر آن شرکت داخلی متعلق به خارجی باشد، ممکن است محدودیت های خاصی اعمال شود. به طور کلی، این را فرض کنید هرگونه دخالت خارجی شما را در سیستم عادی مالیات بر ارزش افزوده قرار می دهد.

Q12. آیا قوانین مالیات بر ارزش افزوده خاصی برای بازارها یا پلتفرم های آنلاین در ارمنستان وجود دارد؟

A: در حال حاضر، ارمنستان قوانین خاصی مانند اتحادیه اروپا یا برخی از کشورهای دیگر برای مالیات بر ارزش افزوده «بازار» ندارد. از سال 2025 هیچ مفهومی وجود ندارد که یک بازار آنلاین را به عنوان تامین کننده فروش شخص ثالث در نظر بگیریم یا از بازارها بخواهیم مالیات بر ارزش افزوده را از طرف دیگران دریافت کنند. با این حال، ارمنستان در طول معرفی مالیات بر ارزش افزوده خدمات الکترونیکی با بازارهای عمده مشورت کرد و این امکان وجود دارد که در آینده مقررات تغییر کند. در حال حاضر، اگر پلتفرم تجارت الکترونیکی را اجرا می کنید:

- اگر پلتفرم خود فروشنده رکورد (خرید و فروش مجدد کالا/خدمات به ارمنیها) باشد، پلتفرم مانند هر فروشندهای تلقی میشود و در صورت فروش به مصرفکنندگان، باید برای مالیات بر ارزش افزوده ثبت نام کند.

- اگر پلتفرم صرفاً خریداران و فروشندگان را به هم متصل می کند و پورسانت می گیرد، فروشندگان (حتی اگر خارجی) مسئول مالیات بر ارزش افزوده فروش هستند، و کمیسیون پلت فرم خدمات دیگری است (احتمالاً مشمول مالیات بر ارزش افزوده بسته به محل قرارگیری پلت فرم و اینکه آیا فروشنده در ارمنستان است یا خیر). در عمل، پلتفرمهای بزرگی مانند آمازون یا eBay، اگر مستقیماً به ارمنستان بفروشند، ثبت نام میکنند و مالیات بر ارزش افزوده دریافت میکنند. بازارهای کوچکتر باید مطمئن شوند که فروشندگان خارجی آنها از تعهدات مالیات بر ارزش افزوده ارمنستان آگاه هستند. همیشه مراقب تغییرات قوانین باشید، زیرا بسیاری از کشورها برخی از مسئولیت ها را به پلتفرم های جمع آوری مالیات منتقل می کنند.

Q13. مالیات بر ارزش افزوده بر واردات به ارمنستان توسط مشاغل خارجی چگونه کار می کند؟

A: مالیات بر ارزش افزوده واردات به ارمنستان معمولاً توسط گمرک در مرز. این نرخ 20 درصد است که به ارزش گمرکی کالا به اضافه هرگونه حقوق گمرکی اعمال می شود. اگر شما به عنوان یک تجارت خارجی وارد کننده رکورد هستید (یعنی کالا به نام شما اعلام شده است)، باید مالیات بر ارزش افزوده واردات را برای ترخیص کالا بپردازید. اگر برای مالیات بر ارزش افزوده در ارمنستان ثبت نام کرده اید، می توانید بعداً در اظهارنامه مالیات بر ارزش افزوده خود به عنوان مالیات ورودی ادعا کنید که مالیات بر ارزش افزوده را وارد کنید (در واقع آن را با مالیات بر ارزش افزوده ای که در فروش دریافت می کنید جبران می کند). اگر مشتری ارمنی شما وارد کننده رکورد باشد (کالاهای DDU ارسال شده و گمرک انجام می شود)، پس مالیات بر ارزش افزوده واردات را پرداخت می کنند و اگر دارای مالیات بر ارزش افزوده باشند می توانند آن را مطالبه کنند. بهعنوان یک فروشنده خارجی، در آن سناریو، مالیات بر ارزش افزوده را بر روی فاکتور دریافت نمیکنید، زیرا مالیات در هنگام واردات محاسبه میشود.

برای صادرات (کالاهایی که از ارمنستان خارج می شوند)، مالیات بر ارزش افزوده 0% (با نرخ صفر) به شرطی که صادرات به درستی مستند باشد (اظهارنامه صادرات گمرکی و غیره). معمولاً شرکتهای خارجی تنها در صورت حضور (مانند شعبهای که کالا را در داخل میخرند و سپس صادر میکنند) صادرات از ارمنستان را انجام میدهند. در آن صورت، شعبه 0% مالیات بر ارزش افزوده را از فروش صادراتی دریافت میکند و میتواند مالیات بر ارزش افزوده ورودی را که در خریدهای محلی مربوط به صادرات انجام میشود، پس بگیرد.

Q14. مالیات بر ارزش افزوده ارمنستان در مقایسه با کشورهای همسایه یا اتحادیه اروپا برای مشاغل خارجی چگونه است؟

A: در اصل، رویکرد ارمنستان مشابه بسیاری از کشورها است:

- نرخ 20 درصد مطابق با هنجارهای بین المللی است.

- مفهوم الزام افراد غیر مقیم به ثبت نام برای فروش B2C مشابه رویکرد اتحادیه اروپا برای خدمات دیجیتال پس از سال 2015 یا سایر کشورهایی است که رژیم های "مالیات بر ارزش افزوده بر خدمات دیجیتال" را اجرا می کنند.

- برخلاف اتحادیه اروپا، ارمنستان هنوز سیستم OSS (One-Stop Shop) در سراسر اتحادیه ندارد، اما از آنجایی که فقط یک کشور است، انطباق شما با ارمنستان محدود شده است.

- ارمنستان که نیازی به نماینده مالی ندارد، نسبت به برخی کشورها کمی ملایمتر است (مانند برخی موارد در اتحادیه اروپا یا آسیا که نماینده محلی اجباری است).

- آستانه بالا برای مشاغل محلی (115 میلیون AMD) سخاوتمندانه است، اما همانطور که اشاره شد، برای خارجی ها اعمال نمی شود. یک تفاوت در ارمنستان این است تشکیل پرونده سه ماهه برای خدمات الکترونیکی غیر مقیم، که راحت است و انعطاف پذیری را نشان می دهد. بار انطباق قابل مدیریت است، به خصوص با توجه به ابزارهای آنلاین به زبان انگلیسی/روسی. به طور خلاصه، کسبوکارهای خارجی ممکن است قوانین مالیات بر ارزش افزوده ارمنستان را پس از درک نسبتاً ساده و به طور کلی با شیوههای مالیات بر ارزش افزوده/GST جهانی مطابقت داشته باشند.

با پرداختن به این سوالات متداول، امیدواریم کارآفرینان و مشاوران خارجی در مورد نکات عملی شفافیت داشته باشند. سیستم مالیات بر ارزش افزوده ارمنستان، اگرچه مفصل است، اما غیرقابل نفوذ نیست. با اطلاعات موجود در این راهنما، مشاغل خارجی میتوانند با اطمینان، عوارض مالیات بر ارزش افزوده خود را در ارمنستان ارزیابی کنند، از ثبت نام در صورت نیاز اطمینان حاصل کنند و انطباق خود را حفظ کنند و از این طریق از هرگونه مشکل مالیاتی در حین ورود به بازار ارمنستان جلوگیری کنند.