سرمایه گذاران بین المللی اغلب مقایسه می کنند رومانی مقابل بلغارستان هنگام جستجو حوزه های قضایی اتحادیه اروپا با مالیات کم برای گسترش شرکت هر دو کشور رژیم های مالیاتی نسبتاً مطلوبی را ارائه می دهند شرق اروپا، اما آنها در جنبه های کلیدی مالیات شرکت ها و فضای کسب و کار متفاوت هستند. این مقاله یک مقایسه جامع مالیاتی - پوشش مالیات بر درآمد شرکتی، مالیات تکلیفی، مالیات بر ارزش افزوده، مشارکت های اجتماعی، مشوق های تحقیق و توسعه، مزایای خاص بخش، و عوامل نظارتی - برای کمک به برنامه ریزان شرکتی و مشاوران مالیاتی در تعیین اینکه کدام حوزه قضایی شرایط سودمندتری را برای تأسیس و رشد یک شرکت ارائه می دهد.

رومانی و بلغارستان، هر دو کشور عضو اتحادیه اروپا، به دلیل سرمایهگذاران بینالمللی جذاب شدهاند نرخ های مالیات رقابتی و بازارهای در حال توسعه بلغارستان به خاطر خود معروف است مالیات ثابت فوق العاده پایین و اقتصاد کلان پایدار، در حالی که رومانی دارای بازار داخلی بزرگتر و ساده سازی مداوم بوروکراسی است. سیستم مالیاتی هر کشور دارای مزایا و معایب منحصر به فردی است. سرمایه گذاران باید عواملی مانند نرخ مالیات شرکت ها، مشوق های مالیاتی، هزینه های نیروی کار و سهولت انجام تجارت را بسنجید.

نرخ ها و ساختارهای مالیات بر درآمد شرکتی

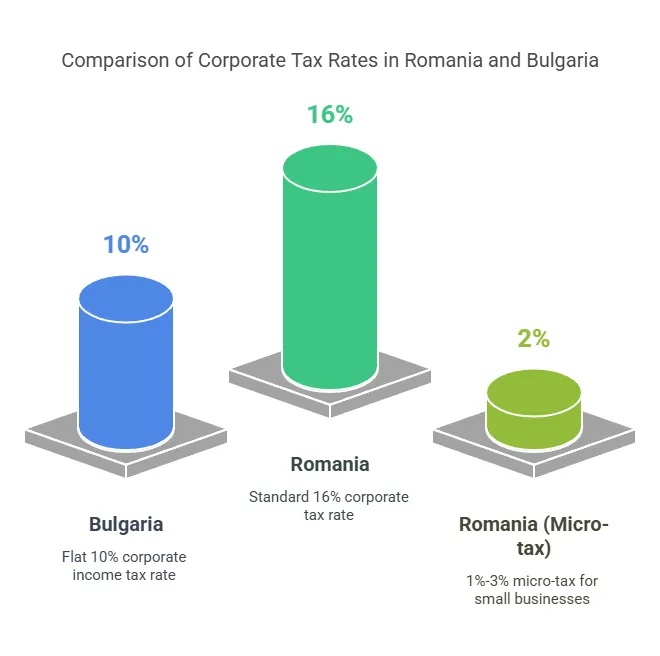

یکی از اولین ملاحظات این است مالیات بر درآمد شرکت (CIT) نرخ هر دو رومانی و بلغارستان مالیات می دهند نرخ های مالیات شرکتی ثابت، اما نرخ بلغارستان به طور قابل توجهی پایین تر است:

نرخ CIT بلغارستان: 10٪ مسطح در مورد سود مشمول مالیات - یکی از پایین ترین در اتحادیه اروپا. این نرخ به طور یکسان برای شرکت های مقیم و غیرمقیم در سود حاصل از بلغارستان اعمال می شود. CIT پایین 10% یک امر عمده است مزایای مالیاتی بلغارستان جذب شرکت های هلدینگ و مشاغل حساس به هزینه

نرخ CIT رومانی: 16٪ مسطح در مورد سود مشمول مالیات استاندارد CIT رومانی بالاتر از بلغارستان است، اما همچنان کمتر از میانگین اتحادیه اروپا (21٪) است. قابل ذکر است، رومانی یک جایگزین ارائه می دهد رژیم مالیاتی شرکت های خرد برای مشاغل کوچک، که می تواند بار مالیاتی موثر را برای شرکت های واجد شرایط کاهش دهد.

رژیم خرد شرکتی در رومانی

رومانی رژیم مالیات بر درآمد شرکت های خرد فراهم می کند مالیات بر گردش مالی برای شرکت های کوچک به جای مالیات بر سود 16 درصد. ویژگی های کلیدی تا سال 2025:

شایستگی: شرکت هایی با درآمد سالانه زیر €500,000 (تقریباً 2.5 میلیون RON) ممکن است در رژیم شرکت خرد شرکت کنند، مشروط بر اینکه معیارهای خاصی را داشته باشند (مانند داشتن حداکثر 20٪ درآمد از مشاوره و سایر شرایط). شرکتهای تازه تاسیس در ابتدا مالیات بر سود را نکول میکنند، اما در صورت واجد شرایط بودن، میتوانند به مالیات خرد روی آورند.

نرخ های مالیات خرد: 1٪ یا 3٪ از گردش مالی، بسته به شرایط به طور مشخص، 1% برای شرکت های خرد با درآمد سالانه تا 60,000 یورو که انجام دهید نیستم در بخش های استثنا شده خاصی فعالیت می کنند. نرخ بالاتر از 3% برای شرکت های خرد با درآمد اعمال می شود بالای 60,000 یورو تا 500,000 یورو، یا کسانی که در فعالیت های تعیین شده (مانند توسعه نرم افزار، مهمان نوازی، خدمات حقوقی و پزشکی و غیره) مشغول هستند. این نرخ های پلکانی در سال 2023 برای هدف قرار دادن بهتر مزایای مالیات خرد معرفی شدند. قابل توجه است که رومانی نرخ 3 درصدی خود را برای شرکت های خرد بدون کارمند حذف کرد. اکنون همه میکروهای واجد شرایط 1٪ یا 3٪ بر اساس گردش مالی و بخش پرداخت می کنند.

تأثیر: رژیم خرد می تواند برای مشاغل کوچک با حاشیه سود بالا بسیار سودمند باشد. به عنوان مثال، یک SRL مشاوره با درآمد 100,000 یورو و سود 50,000 یورو تنها 3,000 یورو تحت مالیات بر گردش مالی 3% به جای 8,000 یورو تحت مالیات بر سود 16% بدهکار است. با این حال، بخش هایی مانند توسعه نرم افزار و هتل ها موظف به استفاده از نرخ 3٪ حتی در گردش مالی کم هستند، که نشان دهنده سیاست رومانی برای اطمینان از مشارکت صنایع خاص است. اگر یک شرکت خرد از سقف 500 هزار یورو فراتر رود، باید در اواسط سال به رژیم مالیات بر سود 16 درصدی روی بیاورد.

بلغارستان برعکس این کار را انجام می دهد مالیات شرکت خرد جداگانه ندارد - همه شرکت ها صرف نظر از اندازه با 10٪ مالیات بر سود روبرو هستند. این سادگی را می توان به عنوان یک امتیاز مثبت برای پیش بینی پذیری در نظر گرفت، اگرچه به این معنی است که شرکت های کوچک در بلغارستان نرخ کاهش بیشتری را فراتر از 10 درصد دریافت نمی کنند.

بررسی اجمالی مالیات شرکتی مقایسه ای

برای خلاصه کردن پارامترهای اساسی مالیات شرکت در هر کشور، جدول زیر ارقام کلیدی را برجسته می کند:

| جنبه مالیاتی | رومانی | بلغارستان |

|---|---|---|

| مالیات بر درآمد شرکت (CIT) | استاندارد 16 درصد سود. شرکت های خرد: 1٪ یا 3٪ از درآمد در صورت گردش مالی ≤ 500k € | 10٪ سود ثابت (برای همه شرکت ها اعمال می شود). |

| مالیات تکلیفی بر سود سهام | 10 درصد استاندارد 0٪ در داخل اتحادیه اروپا (دارای مالک اتحادیه اروپا ≥10٪ برای ≥1 سال) | 5 درصد استاندارد 0٪ در داخل اتحادیه اروپا (دارای مالک اتحادیه اروپا ≥10٪ برای ≥1 سال) |

| مالیات بر ارزش افزوده (نرخ استاندارد) | 19% استاندارد (نرخ کاهش 9% و 5% در موارد خاص) | استاندارد 20% (نرخ کاهش 9% برای برخی کالاها/خدمات) |

| آستانه ثبت مالیات بر ارزش افزوده | گردش مالی سالانه 300,000 RON (≈ 60,000 یورو) برای ثبت نام مالیات بر ارزش افزوده اجباری | گردش مالی سالانه 100,000 BGN (≈ 51,000 یورو) برای مالیات بر ارزش افزوده اجباری (بخش VAT را برای فصل 2025 ببینید |

| کمک های اجتماعی کارفرما | ~٪۱۰۰ حقوق ناخالص (شرایط کار استاندارد) + 4% یا 8% برای شرایط خاص/خطرناک | ~18.9-19.6٪ حقوق ناخالص (بر اساس دسته خطر تصادف کمی متفاوت است) |

| مشارکت های اجتماعی کارکنان | ٪۱۰۰ حقوق ناخالص (25% مستمری + 10% سلامت). | ~٪۱۰۰ حقوق ناخالص (10.58% مستمری + 3.2% سلامت). |

| مالیات بر درآمد شخصی (PIT) | صاف ٪۱۰۰ روی بیشتر درآمد.فنی/ساختمانی/کشاورزی. کارمندان در اولین ~ 10k RON معاف هستند | صاف ٪۱۰۰ درآمد (بدون معافیت بخش عمومی) |

همانطور که نشان داده شده است، نرخ های سرفصل بلغارستان (10٪ CIT، 5٪ مالیات بر سود سهام، 20٪ مالیات بر ارزش افزوده) در کل کمتر از رومانی است (16٪ CIT، 8٪ مالیات بر سود سهام، 19٪ مالیات بر ارزش افزوده). با این حال، رژیمهای ویژه رومانی (مالیات خرد، مشوقهای بخش) میتواند شکاف را برای برخی مشاغل کاهش دهد. در مرحله بعد، هر دسته مالیات را به تفصیل بررسی می کنیم.

مالیات تکلیفی بر سود سهام

هنگامی که یک شرکت سود را به عنوان سود تقسیم می کند، مالیات تکلیفی (WHT) در مورد سود سهام یکی دیگر از ملاحظات مهم برای سرمایه گذاران، به ویژه آنهایی است که قصد دارند سود خود را بازگردانند.

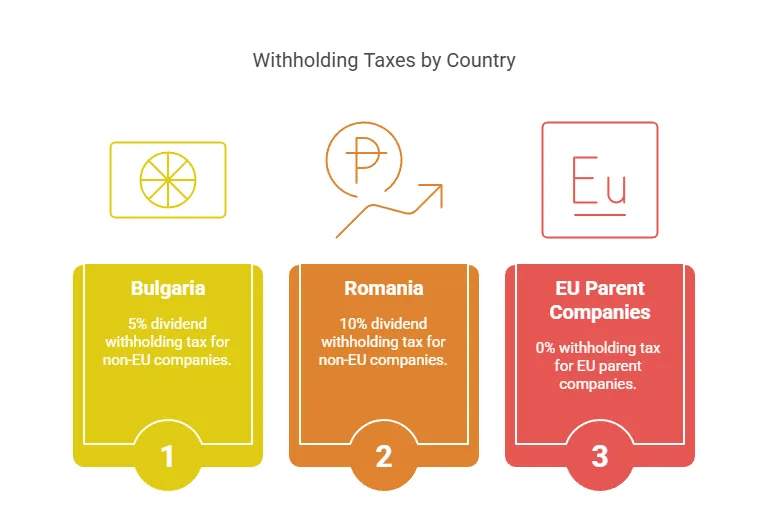

بلغارستان – مالیات بر سود سهام بلغارستان الف را تحمیل می کند 5% مالیات مقطوع بر سود سهام پرداخت شده به افراد یا سهامداران شرکت های خارجی. این نرخ برای سود سهام پرداختی به اکثر افراد غیر مقیم اعمال می شود، اما وجود دارد بدون سود سهام WHT برای شرکت های مادر اتحادیه اروپا/EEA رعایت شرایط دستورالعمل والدین-فرعی اتحادیه اروپا (حداقل 10٪ مالکیت برای ≥1 سال) - این توزیع ها مستثنی هستند. بسیاری از معاهدات مالیاتی بلغارستان همچنین میتوانند نرخ 5% سود سهام را به 0 تا 5% برای سایر حوزههای قضایی کاهش دهند. مالیات بر سود سهام 5 درصد بر اساس استانداردهای اتحادیه اروپا بسیار پایین است (به عنوان مثال آلمان 25 درصد، لهستان 19 درصد).

رومانی – مالیات بر سود سهام: نرخ مالیات بر سود سهام رومانی اخیرا افزایش یافته است. برای مدت طولانی روی 5٪ تعیین شده بود، اما از در سال 2023 به 8 درصد رسید، و از 1 ژانویه 2025 به 10 درصد افزایش یافت. در سال 2025 سرمایه گذاران باید انتظار داشته باشند 10٪ WHT در سود سهام. مانند بلغارستان، رومانی دستورالعمل شرکت مادر و فرعی اتحادیه اروپا را اجرا می کند، بنابراین سود سهام پرداختی به شرکت مادر واجد شرایط اتحادیه اروپا (سهم ≥10% برای ≥1 سال) است. معاف از کسر. سود سهام داخلی بین شرکت های رومانیایی نیز برای اجتناب از مالیات مضاعف از مالیات معاف است. برای مقاصد غیر اتحادیه اروپا یا خارج از معاهده، نرخ 8٪/10٪ به طور پیش فرض اعمال می شود.

تأثیر: بلغارستان به وضوح با مالیات بر سود سهام 5 درصدی خود در مقابل رومانی 8 تا 10 درصد برتری دارد. برای سرمایه گذارانی که قصد دارند به طور منظم سود را به یک شرکت مادر در حوزه قضایی غیر اتحادیه اروپا بازگردانند، نرخ پایین بلغارستان به معنای سود بیشتر پس از مالیات است. با این حال، برای سرمایه گذاران مستقر در اتحادیه اروپا، این تفاوت ممکن است مبهم باشد، زیرا هر دو کشور اجازه می دهند 0 درصد کسر در سود سهام اتحادیه اروپا تحت قوانین اتحادیه اروپا در عمل، بسیاری از گروههای بینالمللی سرمایهگذاریهای خود را از طریق شرکتهای هلدینگ اتحادیه اروپا برای استفاده از 0% WHT اتحادیه اروپا انجام میدهند - در چنین مواردی، نه رومانی و نه بلغارستان مالیات بر سود سهام را برای خروج وضع نمیکنند.

شایان ذکر است روند افزایش نرخ رومانی: جهش به 10٪ مالیات بر سود سهام را با PIT ثابت 10٪ آن همسو می کند. این می تواند کمی از جذابیت رومانی برای شرکت های هلدینگ بکاهد. از سوی دیگر بلغارستان نرخ خود را برای سال ها در 5 درصد نگه داشته است.

سناریوی دنیای واقعی: اگر یک سرمایه گذار آمریکایی مالک یک شرکت بلغاری باشد، یک میلیون دلار سود سهام شامل 1 هزار دلار مالیات بلغاری (50٪) خواهد شد. همان سود سهام یک شرکت رومانیایی در سال 5 مشمول مالیات 2025 هزار دلاری با 100 درصد می شود. سرمایه گذاران اغلب می توانند با هدایت سرمایه گذاری از طریق هلند یا قبرس (حوزه های قضایی اتحادیه اروپا با معاهدات مالیاتی)، این مالیات های تکلیفی را کاهش یا حذف کنند. رومانی و بلغارستان هر دو دارای گسترده هستند شبکه های معاهده مالیاتی برای کاهش مالیات بر سود سهام.

سیستم های مالیات بر ارزش افزوده و ثبت نام

مالیات بر ارزش افزوده (VAT) بر جریان نقدی و قیمت گذاری شرکت ها تأثیر می گذارد، به ویژه آنهایی که کالاها/خدمات را به صورت محلی یا در سراسر اتحادیه اروپا می فروشند. هر دو کشور از چارچوب مالیات بر ارزش افزوده اتحادیه اروپا استفاده می کنند، اما با نرخ ها و آستانه های متفاوت:

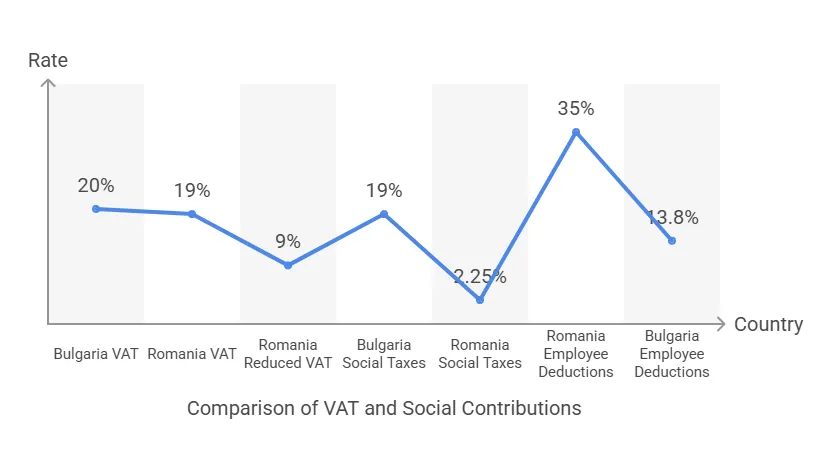

نرخ های مالیات بر ارزش افزوده: نرخ استاندارد مالیات بر ارزش افزوده رومانی است ٪۱۰۰، کمی پایین تر از بلغارستان است ٪۱۰۰ نرخ استاندارد هر دو نرخ مالیات بر ارزش افزوده را برای دسته های خاص کاهش داده اند: 9% در هر کشور در مورد اقلامی مانند کتاب، داروها، اقامتگاه های هتل و غیره. رومانی نیز فوق العاده کاهش یافته است. 5٪ مالیات بر ارزش افزوده در مورد کالاهای خاص (مانند مسکن مسکونی، رویدادهای فرهنگی). تفاوت 1 درصدی در مالیات بر ارزش افزوده استاندارد ناچیز است، اما می تواند بر مشاغل بزرگ مصرف کننده تأثیر بگذارد (مالیات بر ارزش افزوده کمی پایین تر رومانی ممکن است قیمت های مشتری نهایی را تا 1٪ کاهش دهد).

آستانه ثبت مالیات بر ارزش افزوده: این یک تفاوت کلیدی از سال 2024 است. در رومانی، کسب و کارها باید زمانی که گردش مالی سالانه از آن بیشتر شود، برای مالیات بر ارزش افزوده ثبت نام کنند. رون 300,000 (تقریباً €60,000). در بلغارستان، این آستانه از نظر تاریخی 50,000 BGN (25 یورو) بود، اما به افزایش یافت. 100,000 BGN (≈ €51,000) از سال 2023. بنابراین، رومانی در حال حاضر اجازه می دهد حجم فروش بالاتری قبل از مالیات بر ارزش افزوده اجباری نسبت به بلغارستان داشته باشد. با این حال، قوانین اتحادیه اروپا آستانه های تا 85,000 یورو را مجاز می کند و بلغارستان قصد دارد آستانه خود را بیشتر از حد معادل افزایش دهد. 85 هزار یورو (166,000 BGN) در سال 2025 (از اوایل سال 2025، قانونگذاران بلغارستان تصمیم گرفتند از آوریل 100 به بعد، آستانه را به 2025 هزار BGN برگردانیدپس از اینکه به طور خلاصه حد بالاتر را مجاز کردید. سرمایه گذاران باید آخرین آستانه را بررسی کنند، زیرا سیاست نوسان داشته است.) به طور خلاصه، یک کسب و کار کوچک می تواند بدون مالیات بر ارزش افزوده با درآمدهای تا حدودی بالاتر در رومانی (60 هزار یورو) نسبت به بلغارستان (50 هزار یورو) فعالیت کند.

رعایت مالیات بر ارزش افزوده: هر دو کشور نیاز به ارائه اظهارنامه مالیات بر ارزش افزوده دوره ای (ماهانه یا فصلی، بسته به گردش مالی) دارند. شرکتهای رومانیایی و بلغاری که اعضای اتحادیه اروپا هستند، میتوانند شماره مالیات بر ارزش افزوده اتحادیه اروپا را دریافت کنند و با استفاده از مکانیسم شارژ معکوس، در سراسر اتحادیه اروپا تجارت کنند. یک مرحله ای (OSS) سیستم ها در صورت وجود انطباق دارای تفاوت هایی است - به عنوان مثال، رومانی معرفی شده است گزارش دیجیتال SAF-T برای مالیات بر ارزش افزوده برای مالیات دهندگان بزرگ، در حالی که بلغارستان در چنین دستوراتی کندتر بوده است. اما به طور کلی، مدیریت مالیات بر ارزش افزوده قابل مقایسه است.

برای سرمایه گذاران بین المللی، ملاحظات اصلی مالیات بر ارزش افزوده اغلب تأثیر جریان نقدی و دردسر ثبت نام است. اگر سرمایهگذار قصد دارد فقط خدمات/کالاها را صادر کند (با نرخ مالیات بر ارزش افزوده صفر) و زیر آستانه باقی بماند، ممکن است در ابتدا از ثبت مالیات بر ارزش افزوده اجتناب کند. در رومانی، سه شرکت کوچک مرتبط میتوانند هر کدام از آستانه 60 هزار یورو استفاده کنند (قانون رومانی حداکثر 3 شرکت معاف از مالیات بر ارزش افزوده را برای هر مالک مجاز میسازد) و به طور بالقوه 180 هزار یورو فروش بدون مالیات بر ارزش افزوده را جمع میکنند. در بلغارستان، آستانه کمی پایینتر است و تقسیم مشاغل برای اجتناب از مالیات بر ارزش افزوده محدودتر است.

مثال: یک شرکت نرم افزاری استارتاپی انتظار دارد در سال اول 50 هزار یورو فروش داخلی سالانه داشته باشد. در رومانی، میتواند ثبت نام مالیات بر ارزش افزوده را تا زمانی که از 60 هزار یورو فراتر رود، به تعویق بیاندازد، و در ابتدا آن را از شارژ و ثبت مالیات بر ارزش افزوده دریغ میکند. در بلغارستان، از آستانه 51 هزار یورو عبور می کند و باید کمی زودتر ثبت نام کند. از طرف دیگر، پس از ثبت نام، مالیات بر ارزش افزوده رومانیایی 19٪ در مقابل بلغارستان 20٪ است. در هر صورت، رژیم مالیات بر ارزش افزوده هر دو کشور اعطا می شود کسر کامل مالیات بر ارزش افزوده ورودی در خریدهای تجاری و هماهنگی با دستورالعمل های اتحادیه اروپا، بنابراین مالیات بر ارزش افزوده در صورت مدیریت صحیح نباید هزینه باشد، بلکه فقط یک عامل اداری است.

مشارکت های اجتماعی کارفرما و کارمند

فراتر از مالیات شرکت ها، مالیات بر نیروی کار - هزینه های تامین اجتماعی و حقوق و دستمزد - بر هزینه کل انجام تجارت تأثیر می گذارد، به ویژه برای شرکت هایی که پرسنل قابل توجهی دارند. رومانی و بلغارستان هر دو دارند مالیات بر درآمد ثابت 10٪ بر روی افراد (که آنها را برای کارمندان جذاب می کند)، اما مشارکت های اجتماعی در نرخ ها و ساختار متفاوت است:

رومانی – کمک های اجتماعی: در اصلاحات بزرگ سال 2018، رومانی بیشترین بار تامین اجتماعی را بر دوش کارکنان گذاشت. از سال 2024، کارمندان پرداخت می کنند ٪۱۰۰ برای بازنشستگی (بیمه اجتماعی) و ٪۱۰۰ برای بیمه سلامت جمعاً الف ٪۱۰۰ سهم کارکنان از دستمزد ناخالص کسر شده است. کارفرمایان فقط اندکی پرداخت می کنند بیمه کار سهم از ٪۱۰۰ در حقوق و دستمزد ناخالص در شرایط عادی. (اگر کارمندان تحت شرایط خاص کار می کنند - به عنوان مثال مشاغل خطرناک یا نقش های بازنشستگی پیش از موعد - کارفرما باید 4٪ یا 8٪ اضافی برای حقوق بازنشستگی کمک کند.) نکته مهم، رومانی است. امداد بخش خاص برای مالیات های اجتماعی در برخی صنایع: به عنوان مثال، بخش ساخت و ساز در حال حاضر از مالیات بر درآمد صفر و سهم کمتری برای کارمندان تا دستمزد معین برخوردار است، به عنوان انگیزه ای برای مبارزه با کمبود نیروی کار در آن زمینه. اما به طور کلی، برای بودجه بندی، یک کارفرمای رومانیایی ممکن است حقوق یک کارمند را 2.25٪ برای هزینه های کارفرما افزایش دهد، و خالص کارمند پس از 55٪ مشارکت اجتماعی و 35٪ مالیات بر درآمد (با برخی تفاوت های ظریف در درآمدهای پایین تر) حدود 10٪ از ناخالص خواهد بود.

بلغارستان - کمک های اجتماعی: بلغارستان بار تأمین اجتماعی را بین کارفرما و کارمند تقریباً تقسیم می کند 60: نسبت 40. برای کارمندان اداری معمولی، کارفرما پول می دهد ٪۱۰۰ حقوق (شامل بیمه اجتماعی، بیمه درمانی و صندوق حوادث) و کارمند در حدود پرداخت می کند ٪۱۰۰. به طور خاص، نرخ های کارفرما شامل ~ 13.7٪ برای حقوق بازنشستگی، 4.8٪ برای مراقبت های بهداشتی، و ~0.4-1.1٪ برای بیمه حوادث است (مجموع دقیق بسته به طبقه خطر بین 18.9-19.6٪ است). کارمندان 10.58 درصد برای بازنشستگی و 3.2 درصد برای سلامت از دستمزد ناخالص خود پرداخت می کنند. علاوه بر این، مالیات بر درآمد شخصی بلغارستان 10٪ ثابت است. هیچ معافیت بخش وسیعی برای فناوری اطلاعات یا ساخت و ساز وجود ندارد. با این حال، بلغارستان حداکثر درآمد مشمول تامین اجتماعی (حدود 3,400 BGN در ماه در سال 2024) را محدود می کند، که می تواند بار نسبی برای حقوق های بالاتر را کاهش دهد (درآمد بالاتر از سقف شامل کمک های اجتماعی نمی شود). رومانی همچنین دارای سقف درآمدی برای مشارکت های اجتماعی است (بیمه درمانی 10٪ با 12 برابر حداقل دستمزد برای برخی از مشاغل آزاد محدود شده است، اما برای کارمندان، بازنشستگی دارای سقف 3 برابر دستمزد متوسط برای مشارکت های ستون دوم است - جزئیات متفاوت است).

مقایسه: برای یک کارفرما، هزینه نیروی کار به ازای هر 1 یورو از حقوق خالص می تواند گویا باشد. در رومانی، برای دادن 1,000 یورو خالص به یک کارمند، ناخالص ممکن است 1,315 یورو باشد (از آنجایی که 24.5٪ مالیات کل: 35٪ SSC و 10٪ PIT در ناخالص، تا حدودی با اعمال PIT پس از SSC جبران می شود). کارفرما 2.25٪ اضافی از ناخالص (30 یورو) را پرداخت می کند، بنابراین کل هزینه 1,345 یورو است. در بلغارستان، برای خالص کردن 1,000 یورو، 1,270 یورو ناخالص (13.8٪ SSC + 10٪ PIT در ناخالص)، و کارفرما 19٪ از ناخالص (240 یورو) را پرداخت می کند که در مجموع 1,510 یورو هزینه می شود. بنابراین، تغییرات مالیاتی اخیر رومانی باعث شد نیروی کار رسمی برای کارفرمایان کمی ارزان تر است (کارمند مالیات بیشتری را متحمل می شود). با این حال، کارمندان در رومانی بخش بزرگتری را از دستمزد ناخالص برای بیمه اجتماعی دریافت می کنند، در حالی که در بلغارستان این تقسیم متعادل تر است. برای سرمایه گذاران، هر دو کشور پیشنهاد می دهند هزینه های کار رقابتی در مقایسه با اروپای غربی، اما متوسط دستمزد بلغارستان برای شروع پایینتر است، که اغلب بر درصد تفاوت مالیاتهای اجتماعی بیشتر است.

مشوق های مالیاتی کارکنان (بخش فناوری اطلاعات): یکی از تفاوت های قابل توجه مشوق ها برای کارکنان بخش فناوری. رومانی مدتهاست اعطا کرده است معافیت مالیات بر درآمد برای متخصصان فناوری اطلاعات – توسعه دهندگان نرم افزار با صلاحیت های خاص بوده اند معاف از 10٪ PIT (به طور مؤثر مالیات بر درآمد خود را 0 می کنند) تا یک حد مجاز، سیاستی برای تحریک صنعت فناوری. در اواخر سال 2023، رومانی برای معافیت از حقوق فناوری اطلاعات تا سقف 10,000 RON (2,000 یورو) در ماه تنظیم کرد - به این معنی که اکثر برنامه نویسان سطح متوسط هنوز مالیات بر درآمد پرداخت می کنند (زیرا ممکن است درآمد ناخالص آنها زیر این سقف باشد)، و افراد با درآمد بالاتر فقط برای بخش بالای 10 هزار RON مالیات می پردازند. کمک های اجتماعی همچنان اعمال می شود، اما این صرفه جویی قابل توجهی است. بلغارستان معافیت مالیاتی مشابهی را برای کارکنان فناوری اطلاعات ارائه نمی دهد - همه کارمندان 10٪ مالیات ثابت می پردازند. در نتیجه، شرکتهای فناوری بینالمللی اغلب استعداد رومانی را نه تنها بزرگتر، بلکه بهطور مؤثر میدانند یارانه مالیاتی برای کارمند، امکان رقابتی بودن حقوق خالص.

مشوق های مالیاتی تحقیق و توسعه و نوآوری

برای شرکتهایی که بر تحقیق، توسعه یا نوآوری تمرکز میکنند، مشوقهای مالیاتی موجود میتوانند مقیاس را پایین بیاورند. در اینجا رومانی یک مزیت آشکار با چندگانه دارد مشوق های تحقیق و توسعهدر حالی که بلغارستان بیشتر به نرخ های مالیاتی پایین و کمک های مالی اتحادیه اروپا متکی است تا معافیت های مالیاتی ویژه تحقیق و توسعه.

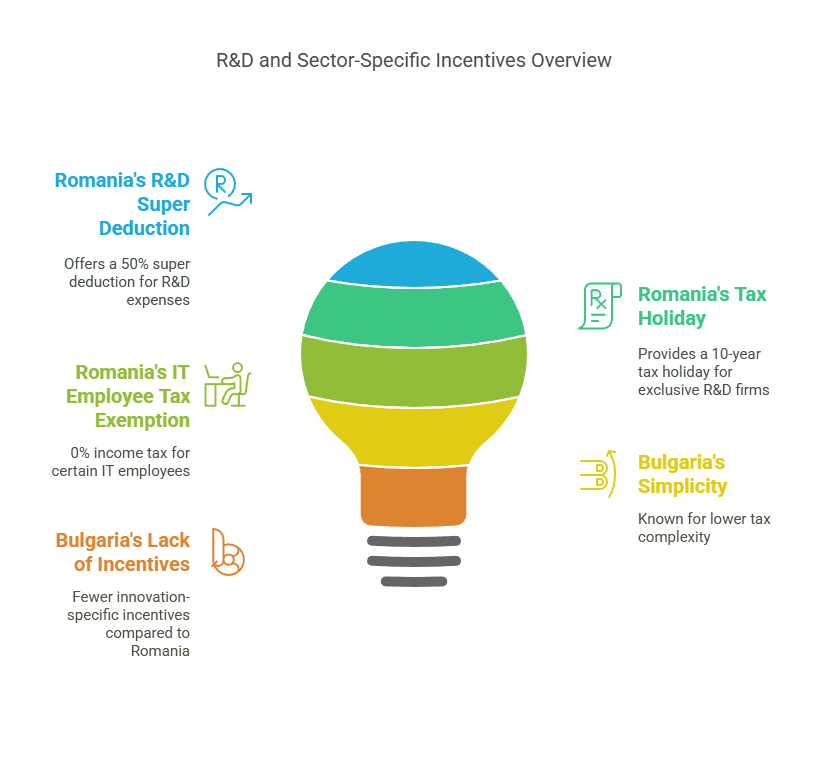

مشوق های مالیاتی تحقیق و توسعه رومانی: دولت رومانی به طور فعال نوآوری را از طریق مقررات مالیاتی شرکت تشویق می کند:

کسر فوق العاده برای تحقیق و توسعه: شرکتهایی که در فعالیتهای تحقیق و توسعه واجد شرایط شرکت میکنند، میتوانند مبلغ اضافی را کسر کنند ٪۱۰۰ هزینه های تحقیق و توسعه واجد شرایط از سود مشمول مالیات آنها، علاوه بر کسر عادی. این در واقع به این معنی است که 100 یورو از هزینه تحقیق و توسعه، 150 یورو کسر را به همراه دارد، و به ازای هر 8 یورو خرج شده، 100 یورو اضافی CIT (با 16 درصد CIT) کاهش مییابد.

استهلاک تسریع شده: تجهیزات مورد استفاده در تحقیق و توسعه را می توان برای اهداف مالیاتی سریعتر مستهلک کرد و به شرکت ها اجازه می دهد مالیات را به تعویق بیندازند.

معافیت مالیاتی برای سود سرمایه گذاری مجدد: رومانی برای سودهای سرمایه گذاری مجدد در آن معافیت CIT ارائه می کند تجهیزات تکنولوژیکی خاص (به عنوان مثال ماشین آلات، کامپیوتر). این به تحقیق و توسعه محدود نمی شود، بلکه اغلب به نفع شرکت های در حال رشد فناوری و تولیدی است که سخت افزار خود را ارتقا می دهند. اساساً، اگر یک شرکت سود خود را به فناوری تولید جدید وارد کند، این سود می تواند بدون CIT باشد.

10 سال تعطیلات مالیاتی برای شرکت های تحقیق و توسعه: شاید سخاوتمندانه ترین مشوق – شرکت هایی که فعالیت انحصاری تحقیق و توسعه و نوآوری است می تواند واجد شرایط الف باشد 10 سال معافیت مالیاتی شرکت ها. این مشوق که در سال های اخیر معرفی شده است، با هدف جذب مراکز تحقیق و توسعه و استارت آپ ها صورت می گیرد. در عمل، شرکت باید واقعاً به فعالیتهای پژوهشی/نوآوری اختصاص داده شود تا واجد شرایط باشد (و احتمالاً توسط مقامات تأیید شده است)، اما این بدان معناست که یک آزمایشگاه تحقیقاتی خالص یا استارتآپ فناوری در رومانی میتواند یک دهه بدون پرداخت CIT به پایان برسد.

این مشوقها رومانی را برای صنایع با فناوری پیشرفته، داروسازی، توسعه نرمافزار و هر تجارتی که هزینههای R&D قابل توجهی دارد، جذاب میکند. به عنوان مثال، یک شرکت بیوتکنولوژی میتواند 50 درصد از هزینههای تحقیقات بالینی کسر اضافی دریافت کند و نرخ مالیات موثر خود را کاهش دهد، و اگر سود را مجدداً در تجهیزات آزمایشگاهی سرمایهگذاری کند، آن سود مشمول مالیات نمیشود. رومانی همچنین دارای کمک هزینه های نوآوری و یک رژیم پارک فناوری اطلاعات (با مزایای مالیات محلی) در مناطق خاص است که مکمل مشوق های مالیاتی است.

مشوق های مالیاتی بلغارستان: بلغارستان اعتبارات تحقیق و توسعه خاصی یا کسرهای فوق العاده در سطح ملی ندارد. را بنیاد مالیات اشاره می کند که یارانه مالیاتی ضمنی بلغارستان برای تحقیق و توسعه ناچیز است، که نشان دهنده عدم معافیت مالیاتی ویژه است. با این حال، بلغارستان مشوق های دیگری ارائه می دهد:

مشوق های سرمایه گذاری منطقه ای: سرمایه گذاران در بخش تولید یا خدمات در مناطقی با بیکاری بالا می توانند بازپرداخت یا کاهش تا سقف دریافت کنند. 100% CIT برای چند سال اساساً، اگر در یک منطقه کمتر توسعه یافته سرمایه گذاری کنید (راه اندازی یک کارخانه یا دفتر پشتیبان در یک منطقه فقیرتر)، دولت ممکن است مالیات شرکت شما را برای سرمایه گذاری مجدد در پروژه بازگرداند. این می تواند به منزله یک تعطیلی مالیاتی باشد، البته معمولاً مشروط به سرمایه گذاری مجدد مالیات ذخیره شده در منطقه و تحقق اهداف ایجاد شغل است.

مشوق های استخدام: قانون مالیات بلغارستان برای شرکت هایی که بیکاران طولانی مدت، افراد ناتوان یا کسانی که به سن بازنشستگی نزدیک می شوند استخدام می کنند، کسرها یا تخفیف های اضافی را ارائه می دهد. اینها اقدامات سیاست اجتماعی هستند، اما به طور موثر مالیات را برای مشاغلی که به اشتغال گروه های آسیب پذیر کمک می کنند، کاهش می دهند.

خاص صنعت: دولت بلغارستان ممکن است اعتبار تحقیق و توسعه را ارائه دهد کمک های نقدی یا مشوق های حمایت شده توسط اتحادیه اروپا برای پروژه های تحقیق و توسعه از طریق صندوق های نوآوری یا برنامه های اتحادیه اروپا (افق اروپا و غیره). بسیاری از شرکت های فناوری بلغاری از هزینه های عملیاتی کمتر و یارانه های اتحادیه اروپا به جای اعتبار مالیاتی بهره مند می شوند.

به طور خلاصه، استراتژی بلغارستان به جای معافیت های مالیاتی هدفمند، "مالیات کم برای همه" است - یک شرکت فناوری فقط 10٪ CIT از سود خود می پردازد، که پایین است، اما مانند رومانی، حذف اضافی تحقیق و توسعه دریافت نمی کند.

کدام یک برای نوآوری بهتر است؟ برای مشاغل سنگین تحقیق و توسعه، رژیم مالیاتی رومانی مطلوب تر است. یک شرکت تابعه توسعه نرمافزار در رومانی میتواند درآمد مشمول مالیات را از طریق 50 درصد کسر تحقیق و توسعه (که حقوق توسعهدهنده و هزینههای تحقیقاتی را پوشش میدهد) کاهش دهد، در حالی که در بلغارستان همان شرکت تابعه به سادگی 10 درصد از سود باقی مانده را پرداخت میکند. اگر حاشیه سود زیاد باشد و هزینه تحقیق و توسعه کم باشد، نرخ پایین بلغارستان ممکن است کافی باشد. اما اگر شرکت به طور مداوم در توسعه های جدید سرمایه گذاری کند، رومانی ممکن است نرخ مالیات موثر کمتری را پس از مشوق ها (به طور بالقوه زیر 10٪) به دست آورد.

مثال موردی: یک شرکت چندملیتی یک مرکز تحقیق و توسعه با هزینه سالانه 2 میلیون یورو افتتاح می کند و می خواهد به نتیجه برسد. در رومانی، آن 2 میلیون یورو می تواند یک میلیون یورو کسر اضافی (1٪) به همراه داشته باشد که به طور بالقوه باعث زیان مالیاتی برای انتقال یا محافظت از سودهای آتی می شود. در بلغارستان، 50 میلیون یورو فقط یک هزینه عادی است (بدون کسر اضافی). با گذشت زمان، اگر تحقیق و توسعه منجر به درآمد IP شود، رومانی همچنین دارای پارک های تحقیق و توسعه است و رژیم های جعبه IP را در نظر می گیرد (البته تا سال 2 هنوز اجرا نشده است). شرکتهایی مانند فورد و بوش عملیات تحقیق و توسعه را در رومانی اجرا میکنند و احتمالاً از چنین مشوقهایی بهره میبرند، در حالی که در بلغارستان، شرکتها تمایل دارند بر تولید و برونسپاری تمرکز کنند، جایی که مالیات پایین 2025 درصد کافی است.

مزایای مالیاتی خاص بخش (IT، تولید، استارتاپ)

فراتر از تحقیق و توسعه، صنایع خاصی از آن لذت می برند طراحی شده مزایای مالیاتی یا مالی در هر کشور:

بخش فناوری اطلاعات (IT): رومانی بخش فناوری اطلاعات و برون سپاری خود را با آن توسعه داده است معافیت های مالیاتی شخصی. همانطور که گفته شد، کارکنان فناوری اطلاعات که دارای معیارهای خاصی (نقش شغلی و تحصیلات در علوم کامپیوتر) هستند، تا سقفی از 10 درصد مالیات بر درآمد معاف هستند. این امر به طور مؤثری استخدام استعدادهای فناوری اطلاعات را مقرون به صرفه تر می کند (کارفرمایان می توانند با همان درآمد ناخالص دستمزد خالص بالاتری ارائه دهند). علاوه بر این، رومانی شاهد ظهور مراکز فناوری اطلاعات (مانند کلوژ-ناپوکا، بخارست، یاشی) با انگیزههای محلی و اکوسیستمهای فناوری پر رونق بوده است. از سوی دیگر، بلغارستان به مالیات و هزینه نیروی کار معمولاً پایین خود متکی است. در حالی که بلغارستان حقوقهای فناوری اطلاعات را از مالیات معاف نمیکند متوسط دستمزد فناوری اطلاعات اندکی پایین تر هستند و مالیات ثابت 10 درصدی همچنان در سطح بین المللی بسیار جذاب است. صوفیه و پلوودیو به دلیل ترکیبی از مالیات کم و نیروی کار ماهر میزبان بسیاری از مراکز BPO (برون سپاری فرآیند کسب و کار) و مراکز برون سپاری فناوری اطلاعات هستند. با این حال، در تعادل، راه اندازی فن آوری ممکن است برای معافیت مالیاتی برنامه نویسان و استعدادهای بزرگتر به رومانی متمایل شود (رومانی 150 هزار متخصص فناوری اطلاعات در مقابل 70 هزار نفر بلغارستان دارد). در واقع رومانی تولید کرد تک شاخ مانند UiPath (نرم افزار RPA) و شبکه الروند (بلاک چین) در سال های اخیر، با کمک یک رژیم مالیاتی حمایتی و کمک های مالی دولتی.

ساخت و صنعتی: هر دو کشور برای تولید FDI (به عنوان مثال قطعات خودرو، الکترونیک) با یکدیگر رقابت می کنند. مزیت کلیدی بلغارستان این است هزینه های دستمزد کمتر و امکان مناطق معاف از مالیات (بازپرداخت CIT در مناطق با بیکاری بالا می تواند به طور موثر مالیات شرکت ها را برای مدتی در صورت سرمایه گذاری مجدد سود حذف کند). برای مثال، یک تامینکننده خودرو در شمال غربی بلغارستان (منطقه کمتر توسعهیافته) میتواند برای چند سال 0% CIT بپردازد، اگر از مالیات پسانداز شده برای ساخت کارخانهاش و آموزش کارگران استفاده کند - انگیزهای قابل توجه برای پروژههای صنعتی. رومانی تعطیلات CIT منطقه ای را ارائه نمی دهد، اما به این امر توجه می کند بازار و زیرساخت بزرگتر. رومانی خانه کارخانه های مونتاژ بزرگ (داچیا و فورد رنو) و صدها تامین کننده خودرو است که جلوه های خوشه ای ایجاد می کند. از نظر مالیاتی، 16 درصد CIT رومانی بالاتر است، اما سود سرمایه گذاری مجدد در فناوری جدید معاف است، که شرکت های تولیدی می توانند از آن برای ارتقای ماشین آلات بدون مالیات استفاده کنند. همچنین، برخی از صنایع (به عنوان مثال ساختمان، همانطور که اشاره شد) دارند معافیت های مالیاتی حقوق و دستمزد در رومانی که با چشم پوشی از مالیات بر درآمد و بخشی از مشارکت تا سال 2028 برای شرکت های بخش ساختمان، هزینه های نیروی کار را کاهش می دهد. بلغارستان طرح ملی مشابهی برای ساخت و ساز ندارد، اگرچه هر دو کشور گاهی اوقات از کاهش مالیات بر ارزش افزوده برای مصالح ساختمانی (به طور موقت) برای تحریک ساخت و ساز استفاده می کنند.

استارت آپ ها و شرکت های کوچک و متوسط: برای استارت آپ های کوچک، رومانی رژیم شرکت خرد (1٪ مالیات بر درآمد برای بسیاری از شرکت های جدید) یک مزیت بزرگ است. یک استارتآپ فناوری در رومانی میتواند تنها ۱ درصد از گردش مالی را در سالهای اولیه خود بجای ۱۶ درصد سود بپردازد – اگر به سختی تمام درآمدها را کاهش دهد یا دوباره سرمایهگذاری کند، این ۱ درصد در یک پایه درآمد کوچک ناچیز است. مالیات 1 درصدی بلغارستان کم است، اما یک استارتآپ پیش سود همچنان صفر میپردازد (چون CIT سود دارد). بنابراین اگر یک استارتآپ در ابتدا سودآور نباشد، هیچ کشوری بر آن مالیات نمیگیرد. اما اگر سود کمی داشته باشد یا مبتنی بر خدمات با هزینه کم باشد، 16% درآمد رومانی می تواند کمتر از سود 1% بلغارستان باشد. رومانی نیز اخیراً a رژیم شرکت هلدینگ (معافیت مشارکت در سود سهام خارجی و سود سرمایه) و مشوق های بیشتری برای استارتاپ به عنوان بخشی از استراتژی نوآوری دیجیتال خود در نظر گرفته است. اکوسیستم بلغارستان از برنامه های دولتی و بودجه اتحادیه اروپا سود می برد، اما نه چندان از قوانین مالیاتی ویژه. با این حال، ممکن است استدلال شود که سادگی یک 10 درصد ثابت در تمام مراحل کسب و کار در بلغارستان برای استارتاپها آسانتر است تا در اطراف آن برنامهریزی کنند.

دیگران: هر دو کشور دارای مناطق آزاد تجاری هستند که در آن عوارض گمرکی کاهش یافته است. از نظر بخش، رومانی مشوق مالیاتی برای آن داشت کشاورزی (کاهش مالیات بر درآمد برای کشاورزان) و بلغارستان برای CIT کسب و کار کشاورزی (بخشش جزئی CIT در برخی از درآمدهای کشاورزی). این موارد خاص هستند اما میتوانند برای سرمایهگذاران کشاورزی مرتبط باشند (به عنوان مثال بلغارستان اجازه میدهد 60% CIT درآمد حاصل از کشاورزی حفظ و سرمایهگذاری مجدد شود). سرمایه گذاران بخش انرژی در رومانی باید به مالیات های خاص توجه کنند (مانند مالیات بادآورده بر تولیدکنندگان انرژی در سال های 2022-23)، در حالی که مالیات انرژی بلغارستان پایدارتر بوده است. هر دو کشور با قوانین اتحادیه اروپا برای مشوق ها و یارانه های انرژی های تجدیدپذیر به جای معافیت های مالیاتی هماهنگ هستند.

در مجموع، مزایای مالیاتی مبتنی بر بخش در رومانی (به ویژه برای فناوری اطلاعات، تحقیق و توسعه، ساختوساز) بارزتر هستند، در حالی که استراتژی بلغارستان به طور کلی مالیاتهای پایین با چند انگیزه سرمایهگذاری هدفمند (تسکین CIT مبتنی بر منطقه و غیره) است. یک سرمایه گذار با یک عملیات فشرده IT/BPO ممکن است رومانی را برای پس انداز مالیاتی کارکنان ترجیح دهد، در حالی که یکی با الف کارخانه سرمایه بر ممکن است به دلیل امکان مالیات نزدیک به صفر در یک منطقه خاص و به طور کلی هزینه های نیروی کار کمتر به سمت بلغارستان متمایل شود.

محیط نظارتی و سهولت انجام تجارت

مزایای مالیاتی به تنهایی یک حوزه قضایی مطلوب را تعیین نمی کند محیط نظارتی، سهولت ادغام، و بار انطباق مداوم حیاتی هستند. در اینجا نحوه مقایسه رومانی و بلغارستان آمده است:

سهولت ادغام: هر دو کشور 100% مالکیت خارجی را مجاز می دانند و هیچ محدودیتی برای بازگرداندن سود ندارند. ایجاد یک شرکت با مسئولیت محدود در هر یک نسبتاً سریع و کم هزینه است. رومانی از "SRL" (Societate cu Răspundere Limitată) به عنوان شکل رایج استفاده می کند، در حالی که معادل بلغارستان "OOD" است (дружество с ограничена отговорност). رومانی اخیرا حداقل سرمایه مورد نیاز را حذف کرد، که به هر حال اسمی بود (قبلاً ~ RON 200 ≈ € 40). حداقل سرمایه بلغارستان برای LLC فقط است 2 BGN (حدود 1 یورو) - اساساً نیازی به سرمایه واقعی نیست. یک تفاوت قابل توجه: بلغارستان از مدیران خارجی غیر اتحادیه اروپا می خواهد که اجازه اقامت بلغارستان را دریافت کنند برای ثبت شرکت این می تواند چند ماه طول بکشد و برای مثال، یک کارآفرین آمریکایی یا انگلیسی که یک شرکت بلغاری را راه اندازی می کند، به پیچیدگی اضافه می کند. در مقابل، رومانی تحمیل می کند بدون نیاز به اقامت برای مدیران یا سهامداران - یک سرمایه گذار خارجی می تواند مدیران غیر مقیم را بدون نیاز به اقامت محلی استخدام و منصوب کند. این امر، رومانی را برای بازرگانان جهانی سادهتر میکند تا فروشگاه خود را راهاندازی کنند. (شهروندان اتحادیه اروپا به دلیل آزادی تأسیس می توانند آزادانه در هر کشور مدیر شوند، بنابراین این امر بیشتر بر سرمایه گذاران خارج از اتحادیه اروپا در بلغارستان تأثیر می گذارد.)

بار اداری: طبق گزارش بانک جهانی سهولت انجام کسب و کار 2020 گزارش (آخرین رتبه بندی جهانی موجود)، رومانی رتبه بندی شد 55th و بلغارستان 61st از 190 اقتصاد هر دو نسبتاً مناسب برای تجارت در نظر گرفته می شوند، اگرچه در سطح بالایی نیستند. رومانی در راه اندازی کسب و کار و دریافت اعتبار امتیاز خوبی کسب می کند، اما در برخورد با مجوزهای ساخت و ساز و اجرای قراردادها عقب مانده است. بلغارستان در مالیات های پایین (نرخ مالیات کل برای شرکت ها) امتیاز خوبی کسب می کند اما در حمایت از سرمایه گذاران و حل و فصل ورشکستگی امتیاز کمتری دارد. به طور کلی، نمرات سهولت انجام کسب و کار آنها بسیار نزدیک بود (رومانی 73.3، بلغارستان 72.0)، که نشان دهنده یک آب و هوای نظارتی قابل مقایسه. هیچیک از کشورها از انطباق مداوم شرکتهای سنگین برخوردار نیستند: صورتهای مالی سالانه و اظهارنامه مالیاتی مورد نیاز است. رومانی مانند بلغارستان، زمانی که شرکت ها فراتر از معیارهای اندازه خاص رشد کنند، حسابرسی را الزامی می کند.

بوروکراسی و حکومت: رومانی گامهایی را در جهت کاهش تشریفات اداری برداشته است - به عنوان مثال، سیستمهای بایگانی آنلاین (e-guvernare) برای مالیاتها و یک سرویس ثبت تجاری یک مرحلهای برای تشکیل شرکت. با این حال، سرمایه گذاران گاهی اوقات با تغییرات مکرر قانونی و اجرای متناقض وزارت امور خارجه ایالات متحده خاطرنشان کرد که در حالی که رومانی "نیروی کار تحصیلکرده و بازار بزرگی را ارائه می دهد"، رویه های بوروکراتیک و تغییرات مکرر مقرراتی می تواند بر فضای کسب و کار تاثیر بگذارد. بلغارستان، از برخی جهات، ثبات نظارتی بیشتری را ارائه می دهد (تغییرات مالیاتی ناگهانی کمتر)، اما چالش های خاص خود را دارد، مانند فساد درک شده در تدارکات عمومی و کارایی پایین قضایی در اختلافات تجاری. شاخص فساد شفافیت بینالملل تمایل دارد هر دو را در اتحادیه اروپا نسبتاً پایین ارزیابی کند (رومانی اغلب کمی بهتر از بلغارستان).

زمان و هزینه های ثبت نام: راه اندازی یک شرکت در رومانی می تواند در حدود انجام شود 3-5 روز اگر همه مدارک مرتب باشند (مقالات محضری، اثبات سرمایه و غیره)، در حالی که در بلغارستان ممکن است طول بکشد. 1-2 هفته از جمله زمان رسیدگی به هر گونه مدارک اقامتی مدیر. هر دو هزینه راه اندازی پایینی دارند (چند صد یورو برای ثبت نام و هزینه های دفتر اسناد رسمی). یکی از نقاط فروش رومانی این است «عدم بوروکراسی» برای ثبت شرکت - این فرآیند ساده است و خدماتی برای تسریع آن وجود دارد. فرآیند بلغارستان نیز برای سرمایه گذاران اتحادیه اروپا نسبتاً ساده است، اما لایه اضافه شده برای افراد غیر مقیم یک ملاحظه است.

مقررات عملیات محلی: حضور هر دو کشور در اتحادیه اروپا به معنای انطباق با استانداردهای اتحادیه اروپا (به عنوان مثال GDPR برای حفاظت از داده ها، قانون رقابت و غیره) است. رومانی به دلیل تمایل خود برای پیوستن به شنگن و OECD که موجب اصلاحات شده است، تمایل دارد کمی بیشتر با هنجارهای اتحادیه اروپا در مقررات هماهنگ باشد. بلغارستان مقررات حاکمیت شرکتی را به عنوان بخشی از آمادگی برای پذیرش یورو بهبود بخشیده است. قوانین کار در هر دو مورد نسبتاً انعطاف پذیر است (مثلاً استخدام آسان و اخراج، الزامات نسبتاً کم اخراج در مقایسه با اروپای غربی).

نه رومانی و نه بلغارستان موانع نظارتی بازدارنده ای ندارند - آنها در واقع اغلب به عنوان مکان های نسبتاً آسانی برای انجام تجارت در اروپای شرقی ستایش می شوند. رومانی ممکن است برای کسانی که می خواهند پیشی بگیرد راه اندازی سریع و بازار داخلی بزرگتر برای فروش، در حالی که بلغارستان ممکن است برای کسانی که ارزش دارند جذاب باشد قوانین مالیاتی پایدار و مدیریت مالیاتی ساده تر (با توجه به مالیات ثابت). همچنین قابل توجه است که انگلیسی به طور گسترده صحبت می شود در جامعه تجاری هر دو کشور، خدمات حرفه ای (وکلا، حسابداران) با تخصص بین المللی به راحتی در شهرهای بزرگ در دسترس است.

عضویت در اتحادیه اروپا، دسترسی به بازار، و انطباق

از آنجایی که رومانی و بلغارستان هر دو عضو اتحادیه اروپا هستند (در سال 2007 به آن ملحق شدند)، آنها به سرمایه گذاران مزایای دسترسی به بازار اتحادیه اروپا و چارچوب های قانونی:

دسترسی به بازار واحد: شرکتی که در هر یک از کشورها ثبت شده باشد می تواند آزادانه گذرنامه کالاها و خدمات خود را در سراسر اتحادیه اروپا. هیچ عوارض گمرکی برای تجارت بین رومانی/بلغارستان و سایر کشورهای اتحادیه اروپا وجود ندارد. این یک مزیت بزرگ برای تولیدکنندگان و صادرکنندگان است - به عنوان مثال، یک محصول ساخت بلغارستان را می توان در سراسر اتحادیه اروپا بدون تعرفه فروخت. علاوه بر این، هر دو کشور در توافقنامه های تجارت آزاد اتحادیه اروپا شرکت می کنند، بنابراین یک سرمایه گذار می تواند از بلغارستان یا رومانی به عنوان پایگاهی برای صادرات تحت قراردادهای آزاد اتحادیه اروپا در سطح جهانی استفاده کند. به عنوان مثال، یک شرکت فناوری اطلاعات در رومانی میتواند به راحتی به مشتریان آلمان یا فرانسه خدمات ارائه کند و یک سازنده قطعات خودرو بلغاری میتواند بهموقع با کمترین اصطکاک به تولیدکنندگان OEM در اتحادیه اروپا ارسال کند.

دستورالعمل های مالیاتی اتحادیه اروپا: همانطور که اشاره شد، هر دو اجرا می کنند دستورالعمل شرکت مادر و فرعی اتحادیه اروپا (حذف مالیات تکلیفی بر سود سهام اتحادیه اروپا درون گروهی)، دستورالعمل بهره و حق امتیاز (حذف WHT در بهره برون مرزی و حق امتیاز بین شرکت های مرتبط اتحادیه اروپا)، و پیروی از قوانین اتحادیه اروپا در مورد مالیات بر ارزش افزوده (با عرضه درون جامعه با نرخ صفر و غیره). این بدان معناست که ساختارهای شرکتی را می توان بهینه کرد: به عنوان مثال، یک شرکت تابعه بلغاری که سود سهام را به یک مادر اتریشی پرداخت می کند، طبق این دستورالعمل، و به طور مشابه در رومانی، مالیات بلغاری 0 درصد را متحمل می شود. آنها همچنین به قوانین ضد سوء استفاده اتحادیه اروپا (ATAD) پایبند هستند، بنابراین الزامات مواد و قوانین قیمت گذاری انتقال برای جلوگیری از اجتناب تهاجمی وجود دارد.

واحد پول و منطقه یورو: نه رومانی و نه بلغارستان هنوز یورو را قبول نکرده اند، اما هر دو برنامه دارند. واحد پول بلغارستان، lev (BGN)، است متصل به یورو در حدود 1.95583 BGN/EUR و بلغارستان فعالانه در حال تلاش برای الحاق به منطقه یورو است (اکنون در حدود 2025-2026 انتظار می رود). لیو رومانی (RON) شناور است (در حال حاضر حدود 4.95 RON/EUR) و هدف رومانی برای پذیرش یورو شاید تا سال 2026-2027 است، اگرچه تاریخ مشخصی وجود ندارد. برای سرمایه گذاران، ثبات ارز یک نکته است: پیوند بلغارستان ثبات و به طور موثر حداقل ریسک FX را با یورو فراهم می کند (و پذیرش نهایی ریسک ارز را به طور کامل حذف می کند). لیو رومانی نسبتاً پایدار بوده است، اما به تدریج کاهش می یابد. با این حال، فعالیت در RON انعطاف پذیری را ارائه می دهد و بانک مرکزی تورم را کنترل می کند. زمانی که هر دو به یورو بپیوندند، این تفاوت محو می شود.

کمک های مالی و کمک های مالی اتحادیه اروپا: به عنوان اعضای اتحادیه اروپا، هر دو کشور بودجه توسعه قابل توجهی دریافت می کنند. سرمایه گذاران می توانند به طور غیرمستقیم از طریق بهبود زیرساخت ها و مستقیماً از طریق کمک های بلاعوض برای سرمایه گذاری (به ویژه در بخش هایی مانند تولید، تحقیق و توسعه، انرژی سبز) سود ببرند. به عنوان مثال، یک سرمایه گذار در رومانی ممکن است از کمک مالی اتحادیه اروپا برای یک کارخانه در یک پارک صنعتی استفاده کند. در بلغارستان، یک شرکت فناوری اطلاعات ممکن است کمک هزینه های آموزشی توسط اتحادیه اروپا برای کارکنان خود دریافت کند. در دسترس بودن چنین وجوهی قابل مقایسه است، اگرچه اندازه بزرگتر رومانی به معنای پوشش مطلق بزرگتری از بودجه اتحادیه اروپا است.

مطابقت با قوانین اتحادیه اروپا: حضور در اتحادیه اروپا همچنین به معنای چارچوب های نظارتی قوی است: قانون رقابت (ضد انحصار) با اتحادیه اروپا هماهنگ شده است، مقررات زیست محیطی باید توسط کارخانه ها برآورده شود، حفاظت از داده ها (GDPR) برای هر کسبوکاری که دادههای شخصی را مدیریت میکند، و غیره، به شدت اجرا میشود. هر دو کشور مجبور بودهاند استانداردهای خود را در دهه گذشته افزایش دهند، که به سرمایهگذاران خارجی سطحی از اعتماد به حمایتهای قانونی (مثلاً اجرای حقوق مالکیت مالکیت معنوی، اگرچه چالشها همچنان باقی است) میدهد.

منطقه شینگن: نکته ای جانبی در مورد لجستیک - نه رومانی و نه بلغارستان چنین نیست هنوز در منطقه بدون پاسپورت شینگن آنها اعضای اتحادیه اروپا هستند، اما از سال 2025، بازرسی های مرزی هنگام حمل و نقل کالا به/از برخی کشورهای همسایه اتحادیه اروپا وجود دارد. این بیشتر یک مزاحمت است تا یک مانع بزرگ، و انتظار می رود که آنها در نهایت به شینگن بپیوندند، که حمل و نقل برون مرزی را آسان تر می کند. حتی در حال حاضر، بنادر هر دو کشور (کنستانتا در RO، وارنا/بورگاس در BG) و حمل و نقل رودخانه ای دانوب دسترسی استراتژیک به دریای سیاه و بازارهای اروپا را فراهم می کنند.

در اصل، انتخاب رومانی یا بلغارستان به سرمایه گذاران یک پلت فرم در داخل بازار بزرگ اتحادیه اروپا می دهد. تفاوت کمی بین آنها از نظر مزایای بازار واحد اتحادیه اروپا وجود دارد - هر دو با استانداردهای اتحادیه اروپا مطابقت دارند و به شرکت ها اجازه می دهند تا به زنجیره های تامین اروپا متصل شوند. می توان گفت بازار 19 میلیونی رومانی خود یک مزیت در بازار اتحادیه اروپا است (برای شرکت های کالاهای مصرفی، رومانی پایگاه مشتریان بیشتری ارائه می دهد)، در حالی که بازار محلی بلغارستان تنها 7 میلیون نفر است، اما بسیاری از شرکت ها در بلغارستان تقریباً منحصراً برای صادرات تولید می کنند (به عنوان مثال، 70 درصد از شرکت های بلغارستانی IT خدمات خود را صادر می کنند خارج از کشور). بنابراین، اگر نزدیکی به بازار یک اولویت است (مثلاً فروش در اروپای مرکزی/شرقی)، موقعیت و اندازه رومانی ممکن است بهتر باشد. اگر دسترسی خالص به اتحادیه اروپا با کمترین هزینه مهم است، بلغارستان ممکن است به عنوان یک دروازه کافی باشد.

نمونه های دنیای واقعی و سناریوهای موردی

برای نشان دادن چگونگی این تفاوت ها، اجازه دهید چند سناریو از انتخاب شرکت های بین المللی رومانی یا بلغارستان را در نظر بگیریم:

شرکت برون سپاری فناوری: یک شرکت توسعه نرم افزار ایالات متحده در حال تصمیم گیری بین صوفیه (BG) و Cluj-Napoca (RO) برای یک مرکز توسعه 100 نفره است. عوامل مالیاتی: در رومانی، می تواند از مزایای آن بهره مند شود معافیت مالیاتی حقوق فناوری اطلاعات، به این معنی که بسیاری از توسعه دهندگان آن 0٪ مالیات بر درآمد می پردازند که به جذب استعدادها یا کاهش هزینه های حقوق کمک می کند. اگر شرکت به عنوان یک واحد تحقیق و توسعه مستقل عمل کند، سود شرکت به طور بالقوه می تواند واجد شرایط 10 سال تعطیلی مالیاتی تحقیق و توسعه باشد. در بلغارستان، این شرکت از مالیات ثابت 10 درصدی بر سود و 10 درصدی بر تمام حقوق - ساده و کم برخوردار است. نتیجه: اگر محرک کلیدی در دسترس بودن استعدادها و مشوق های نوآوری باشد، رومانی ممکن است انتخاب شود – در واقع شرکت هایی مانند مایکروسافت، اوراکل، آمازون و آی بی ام مراکز فناوری بزرگی در شهرهای رومانی دارند که از نیروی کار ماهر و معافیت های مالیاتی استفاده می کنند. از سوی دیگر، شرکت ها دوست دارند HP، SAP و IBM همچنین دارای عملیات قابل توجهی در بلغارستان است که توسط مالیات ثابت 10٪ و سطح دستمزد کمتر برای عملکردهای BPO جذب شده است. یک استراتژی محتمل استفاده از آن است رومانی برای تحقیق و توسعه پیشرفته و توسعه محصول (برای استفاده از اعتبارات تحقیق و توسعه و مهندسان فراوان) و بلغارستان برای عملیات پشتیبانی و برون سپاری (برای استفاده از مالیات بسیار کم برای یک مرکز هزینه).

کارخانه تولید خودرو: یک سازنده اروپایی قطعات خودرو در نظر دارد تولید خود را در شرق اروپا گسترش دهد. رومانی نزدیکی به کارخانههای بزرگ خودروسازی موجود (رنو و فورد در رومانی هستند) و پایگاه صنعتی تامینکنندگان را ارائه میدهد. بلغارستان 10% CIT و امکان عدم پرداخت مالیات در مناطق با بیکاری بالا به اضافه نیروی کار ارزان تر ارائه می دهد. محاسبه مالیات: فرض کنید کارخانه سالانه 5 میلیون یورو سود خواهد داشت. در بلغارستان، اگر سرمایه گذاری با معیارهای معافیت CIT در یک منطقه تعیین شده مطابقت داشته باشد، CIT 0 یورو خواهد بود (در غیر این صورت 0.5 میلیون یورو با 10٪). در رومانی، CIT 0.8 میلیون یورو با 16٪ خواهد بود، اما شرکت می تواند با سرمایه گذاری مجدد سود در تجهیزات (شاید صرفه جویی 0.1 تا 0.2 میلیون یورو مالیات از طریق معافیت سود سرمایه گذاری مجدد) کمی تسکین یابد. در طی یک دهه، صرفه جویی مالیاتی در بلغارستان می تواند قابل توجه باشد. سایر عوامل: بازار داخلی رومانی برای خودروها بزرگتر است و شبکه های عرضه کننده بهتری دارد. بلغارستان باید نهاده های بیشتری وارد کند، اما زیرساخت ها را بهبود می بخشد (و هر دو در اتحادیه اروپا هستند، بنابراین جریان زنجیره تامین مشکلی ندارد). نتیجه: اگر شرکت ارزش زیادی برای تعطیلات مالیاتی و هزینه های تکرارشونده کمتر، ممکن است انتخاب شود بلغارستان - در واقع، بسیاری از تامین کنندگان خودرو (تسمه سیم، حسگرها، و غیره) بلغارستان را به دلیل مزیت هزینه آن انتخاب کرده اند و به صنعتی کمک می کنند که اکنون حدود 4.5 درصد از تولید ناخالص داخلی بلغارستان را تشکیل می دهد. اگر شرکت می خواهد نزدیک کارخانه های مونتاژ بزرگ باشد یا به مجموعه بزرگتری از مهندسان نیاز دارد، رومانی ممکن است برنده شود (مثلا کانتیننتال، بوش و مگنا فعالیت های بزرگی در بخش خودروسازی رومانی دارند که هم از اندازه بازار و هم از مشوق های تحقیق و توسعه و سرمایه گذاری مجدد بهره می برند).

شرکت هلدینگ / تجارت الکترونیکی: یک کارآفرین بین المللی می خواهد a هلدینگ اروپایی برای هدایت سرمایه گذاری ها یا فروش تجارت الکترونیک در سراسر اتحادیه اروپا. جذابیت بلغارستان در آن نهفته است 10 درصد مالیات بر سود انباشته (اگر سود توزیع نشود، با هزینه مالیات کم جمع میشود) و تنها 5 درصد زمانی که به عنوان سود تقسیمی پرداخت میشود - اگر مالک بخواهد طبق یک معاهده سود سهام را دریافت کند یا اگر شخصاً به کشوری با مالیات پایین منتقل شود، احتمالاً بهینه است. رژیم هلدینگ رومانی اکنون در صورت داشتن بیش از 10 درصد به مدت 1 سال سود سهام خارجی را معاف می کند (بنابراین نگهداری شرکت های تابعه خارجی از نظر مالیاتی خنثی است) و سود سرمایه سهام نیز می تواند به طور مشابه معاف شود. اما مالیات واقعی رومانی بر سود داخلی 16٪ است و سود سهام WHT به مالک شخصی به 10٪ افزایش می یابد. نتیجه: برای یک وسیله نقلیه نگهداری یا تجاری خالص با حداقل کارکنان، بلغارستان اغلب مورد علاقه است صرفاً به دلیل مالیات کمتر و سادگی. ما می بینیم که بسیاری از کارآفرینان SME آنلاین شرکت هایی را در بلغارستان ثبت می کنند تا از نرخ 10 درصدی درآمد جهانی برخوردار شوند (گاهی اوقات حتی برای تبدیل شدن به افراد مقیم مالیات با 10 درصد PIT ثابت به بلغارستان مهاجرت می کنند). در صورتی که سرمایه گذار قصد دارد در رومانی نیز فعالیت داشته باشد یا از برنامه های حمایت شده توسط اتحادیه اروپا استفاده کند، ممکن است رومانی انتخاب شود. اما از نظر آماری، بلغارستان بسیاری از مشاغل کوچک خارجی را به خود جذب کرده است حوزه قضایی ثبت مالیات کارآمد برای تجارت الکترونیک، خدمات دیجیتال و غیره، که اغلب در زمینه هایی مانند "بهترین کشور برای ثبت شرکت در اتحادیه اروپا برای مالیات های کم" ذکر می شود - بلغارستان و قبرس اغلب در صدر این لیست ها قرار دارند.

پروژه راه اندازی / نوآوری: استارت آپی را در نظر بگیرید که یک فناوری سبز جدید را توسعه می دهد. در رومانی، اگر به عنوان یک استارتاپ تحقیق و توسعه واجد شرایط باشد، به طور بالقوه می تواند در یک استارتاپ رشد کند. مرکز نوآوری و از معافیت 10 ساله CIT برخوردار شوید. همچنین میتواند برای کمکهای مالی از برنامه ملت استارتآپ رومانی یا صندوقهای ساختاری اتحادیه اروپا که هدف آن رومانی است، درخواست دهد. در بلغارستان، استارتآپ 10 درصد از هر سودی را پرداخت میکند (احتمالاً در سالهای اولیه هیچ سودی وجود ندارد) و میتواند از منابعی مانند صندوق نوآوری بلغارستان یا برنامههای اتحادیه اروپا به دنبال سرمایه باشد. هیچ تعطیلی مالیاتی وجود ندارد، اما به هر حال اگر سود کم باشد، بار کم است. نتیجه: اگر انتظار دارید به سرعت به سود خود برسید، تعطیلات مالیاتی رومانی بسیار ارزشمند است (0% مالیات برای 10 سال یک تقویت بزرگ برای سرمایه گذاری مجدد در رشد است). اگر نه، هر دو حوزه قضایی پایگاهی کمهزینه ارائه میدهند، اما اکوسیستم رومانی (به ویژه در شهرهایی مانند بخارست، کلوژ) بزرگتر است و ممکن است فرصتهای شبکهسازی و تامین مالی بیشتری را ارائه دهد. با این حال، صوفیه، پایتخت بلغارستان، صحنه استارتاپی پر جنب و جوشی نیز دارد، با چندین داستان موفقیت (مثلاً Telerik، یک شرکت نرم افزاری که توسط Progress Software خریداری شده، در بلغارستان شروع به کار کرد). از نظر مالیاتی، برای استارتآپهای در مراحل اولیه (بدون سود) قرعهکشی است، اما مشوقهای رومانی ممکن است مزایایی را در پی داشته باشد.

این مثالها نشان میدهند که «بهترین» انتخاب میتواند بسته به صنعت و مدل کسبوکار متفاوت باشد. شرکت ها اغلب به صورت استراتژیک استفاده می کنند هر دو کشورها – به عنوان مثال، یک شرکت ممکن است یک نهاد رومانیایی را برای استفاده از یک انگیزه خاص و یک واحد بلغاری را برای بهره مندی از مالیات ثابت پایین ترکیب کند، و ساختار گروهی را تشکیل دهد که هر دو را بهینه می کند. خوشبختانه، این دو کشور از نظر جغرافیایی و هر دو در اتحادیه اروپا به طور منطقی به هم نزدیک هستند، بنابراین حضور دوگانه برای سرمایه گذاران بزرگتر در منطقه بالکان غیر معمول نیست.

نتیجه گیری: کدام حوزه قضایی بهتر است؟

رومانی در مقابل بلغارستان – کدام یک از مزایای کلی بهتری برخوردار است؟ پاسخ به سرمایه گذار بستگی دارد اولویت ها و ماهیت کسب و کار:

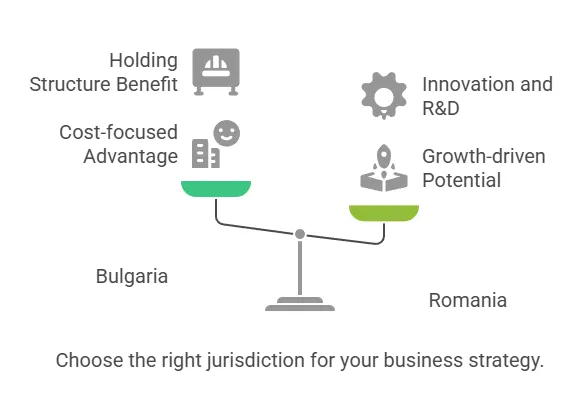

اگر اولویت اصلی شما نرخ مالیات بسیار پایین و به حداقل رساندن هزینه است, بلغارستان با 10 درصد مالیات شرکتی و 5 درصد مالیات بر سود سهام، مزیت روشنی دارد. این رژیم مالیاتی پایین به طور مداوم به نفع شرکتهای مولد سود و ساختارهای هلدینگ است، به خصوص اگر قصد دارید سود را در سطح جهانی دوباره سرمایهگذاری کنید یا در نهایت سود سهام را بین سهامداران غیر اتحادیه اروپا تقسیم کنید. بلغارستان اغلب گزینه مناسبی است ساختارهای شرکتی کارآمد مالیاتی در اتحادیه اروپا و برای مشاغلی مانند شرکت های تجاری، ارائه دهندگان برون سپاری، و شرکت های هلدینگ که عمدتاً به دنبال یک حوزه قضایی با مالیات پایین هستند، درخواست می کند.

اگر برای رشد، بازار بزرگتر، انگیزههای سخاوتمندانه و نیروی کار قوی ارزش قائل هستید, رومانی ممکن است مزایای برتر ارائه دهد. اقتصاد رومانی (تولید ناخالص داخلی ~ 355 میلیارد یورو در مقابل 64 میلیارد یورو بلغارستان) و جمعیت فرصت فروش داخلی بیشتری را فراهم می کند. سیستم مالیاتی آن، در حالی که در نرخ های اصلی بالاتر است، ارائه می دهد معافیت های مالیاتی هدفمند (مالیات 1٪ شرکت خرد، کسر تحقیق و توسعه، 0٪ مالیات برای کارکنان فناوری اطلاعات و غیره) که می تواند در سناریوهای خاص از مالیات ثابت پایین بلغارستان بیشتر باشد. سرمایه گذاران روی فناوری، نوآوری یا تولید با ارزش افزوده بالا ممکن است مشوقها و نیروی کار ماهر رومانی به نتایج خالص بهتری منجر شود. علاوه بر این، ادغام ساده تر (بدون نیاز به اقامت مدیر) و فرآیندهای بوروکراتیک سریعتر در رومانی می تواند یک عامل تعیین کننده برای کارآفرینانی باشد که باید سریعاً عملیاتی شوند.

مشاغل کارگر بر و تولید حساس به هزینه ممکن است به سمت بلغارستان به دلیل پایه دستمزد کمتر و مشارکت اجتماعی متوسط. با گذشت زمان، هزینههای کل نیروی کار در بلغارستان کمتر میشود، حتی اگر مالیات اجتماعی کارفرما بیشتر باشد، زیرا حقوق ناخالص خود 20 تا 30 درصد کمتر از رومانی برای مشاغل مشابه است. با این حال، تغییرات مالیاتی اخیر رومانی که بار را به دوش کارمندان منتقل می کند به این معنی است هزینه نهایی کارفرما برای هر کارمند اضافی بسیار کم است (فقط 2.25٪ بیشتر از حقوق)، که می تواند استخدام در رومانی را نیز تشویق کند. اگر در دسترس بودن نیروی کار و مهارت کلیدی است، رومانی (با جمعیتی نزدیک به 3 برابر بلغارستان) استعداد عمیق تری را به صورت مطلق ارائه می دهد که می تواند برای عملیات های بزرگتر بسیار مهم باشد.

ملاحظات نظارتی و ثبات: هر دو کشور از نظر حکمرانی با ثبات و در حال بهبود هستند. اگر سرمایه گذار نسبت به تغییرات مکرر قوانین مالیاتی محتاط است، به این نکته توجه داشته باشید رومانی چندین اصلاحات مالیاتی انجام داده است (مثلاً مالیات بر سود سهام از 5% به 8% تا 10% در یک بازه زمانی کوتاه، تغییر آستانه های رژیم خرد و غیره)، در حالی که سیاست مالیاتی بلغارستان برای بیش از یک دهه تقریباً بدون تغییر باقی مانده است (10٪ مالیات ثابت از سال 2007). از این نظر، بلغارستان قابلیت پیش بینی بیشتری را در برنامه ریزی مالیاتی ارائه می دهد. از سوی دیگر، سیستم حقوقی رومانی شاهد اصلاحات قابل توجهی بوده و با استانداردهای OECD همسو شده است، که ممکن است در درازمدت اعتماد بیشتری به حاکمیت قانون بدهد (رومانی در سالهای اخیر فساد در سطوح بالا را تحت تعقیب قرار داده است و شفافیت را بهبود بخشیده است، در حالی که سرمایهگذاران گاهی اوقات نگرانیهای خود را در مورد فساد در بلغارستان نیز ابراز میکنند).

جغرافیا و تدارکات: اگر کسب و کار شما از یک موقعیت استراتژیک سود می برد، در نظر بگیرید که رومانی با پنج کشور همسایه است و دارای خط ساحلی است که به عنوان یک مرکز بین اروپای مرکزی، بالکان و دریای سیاه عمل می کند - برای لجستیک مفید است و به 19 میلیون مصرف کننده محلی دسترسی دارد. موقعیت بلغارستان کمی بیشتر در جنوب است، با دسترسی به دریای سیاه و چهارراه به ترکیه و یونان، که برای مسیرهای تجاری خاص سودمند است. هر دو بزرگراه ها و راه آهن را بهبود می بخشند، اما اندازه بزرگتر رومانی به این معنی است که سرمایه گذاری زیرساخت داخلی در حال انجام است (که می تواند به معنای فرصت های آینده و همچنین چالش های فعلی در برخی مناطق باشد).

رومانی و بلغارستان هر دو حوزه قضایی اتحادیه اروپا با مالیات کم و سرمایهپذیر هستند، اما آنها استراتژی های مختلفی را ارائه می دهند:

را انتخاب کنید بلغارستان برای سادگی و کمترین مالیات – ایده آل برای شرکت هایی که صرفه جویی مالیاتی، عملیات نسبتا کوچکتر را در اولویت قرار می دهند، یا آنهایی که به بازارهای وسیع تری خدمت می کنند که اندازه بازار محلی در آنها اهمیت کمتری دارد. بلغارستان برای شرکت های هلدینگ، برون سپاری سازوکارها و تولیدکنندگانی که بر کارایی هزینه تمرکز دارند می درخشد.

را انتخاب کنید رومانی برای مشوق های رشد محور و پتانسیل بازار - ایده آل برای شرکت هایی که دوباره سرمایه گذاری می کنند، نوآوری می کنند یا در بازار قابل توجهی می فروشند. رومانی برای مراکز تحقیق و توسعه فناوری، دفاتر مرکزی منطقهای با هدف بهرهبرداری از اروپای شرقی، و هر کسبوکاری که بتواند از اعتبارات مالیاتی و نیروی کار ماهر خود برای پیشبرد رشد استفاده کند، قانعکننده است (حتی اگر به معنای نرخ مالیات کمی بالاتر بر سود باقیمانده باشد).

در نهایت، وضعیت خاص یک سرمایه گذار (صنعت، حاشیه سود، برنامه های رشد، و وضعیت اقامت شخصی/مالیاتی) تعیین می کند که کدام حوزه قضایی «مزایای کلی بهتر» را ارائه می دهد. برخی حتی ممکن است استفاده کنند هر دو: برای مثال، راهاندازی یک نهاد بلغاری برای فعالیتهای خاص و یک نهاد رومانیایی برای سایر فعالیتها، برای استفاده از نقاط قوت هر کشور. با ادامه نوسازی و ادغام هر دو کشور در اقتصاد اتحادیه اروپا، سرمایه گذاران می توانند انتظار داشته باشند رژیم های مالیاتی رقابتی و بهبود شرایط تجاری در رومانی و بلغارستان به طور یکسان. انجام بررسی دقیق با مشاوران مالیاتی محلی و استفاده از مشوق های موجود می تواند اطمینان حاصل کند که از هر حوزه قضایی (یا ترکیبی از آن) که برای سرمایه گذاری شرکتی خود در اروپای شرقی انتخاب می کنید، بهترین استفاده را خواهید برد.