Introduction

L'expansion d'une entreprise en Arménie nécessite une compréhension claire des obligations fiscales locales, en particulier Enregistrement à la TVA pour les entreprises étrangèresL'Arménie impose une taxe sur la valeur ajoutée (TVA) de 20 % sur la plupart des biens et services. Les entreprises étrangères (non-résidentes) opérant en Arménie peuvent être tenues de s'immatriculer à la TVA sous certaines conditions. Ce guide complet explique lorsque l'enregistrement à la TVA est requis pour les entités étrangères (non-résidentes), qui sont considérées comme une personne imposable étrangère, actuelle Seuils d'enregistrement à la TVA et les exemptions, le processus d'inscription étape par étape, et en cours Conformité à la TVA en Arménie Nous couvrons tous les types d'entreprises étrangères – des prestataires de services numériques et plateformes de commerce électronique aux négociants en import/export, en passant par les entreprises ayant une présence physique et les entreprises de services transfrontaliers.

Aperçu : TVA et entreprises étrangères en Arménie

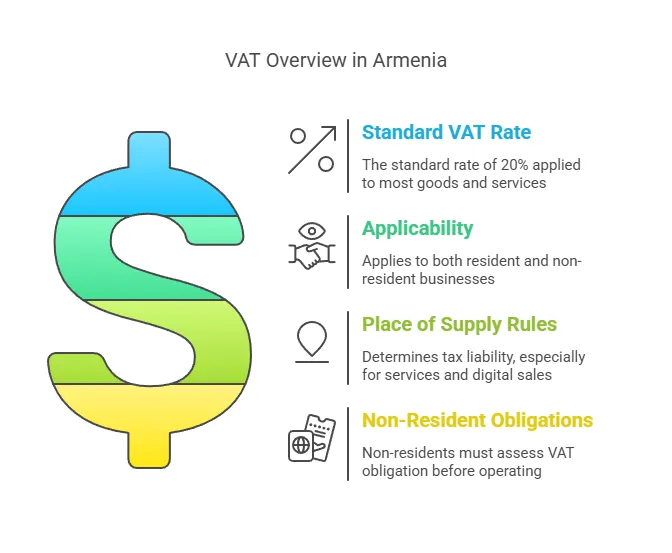

TVA en Arménie est une taxe à la consommation à large assise à un taux standard de 20 %, similaire en principe aux systèmes de TVA européens. Il s'applique à la vente de biens et de services en Arménie, ainsi qu'à l'importation de biens. Les entreprises étrangères (entreprises « non-résidentes ») exerçant des activités en Arménie sont généralement soumises aux mêmes règles de TVA que les entreprises locales, mais avec des dispositions spécifiques pour les non-résidents. Points clés à comprendre :

- Entités imposables étrangères: En Arménie, toute entité commerciale (société ou entrepreneur individuel) effectuant des livraisons taxables dans le pays est potentiellement tenue de s'immatriculer à la TVA. Une société étrangère sans établissement stable en Arménie (une entreprise « non établie ») peut néanmoins être tenue de s'immatriculer à la TVA si elle effectue des transactions taxables en Arménie qui ne sont pas comptabilisées par un client local assujetti à la TVA. Les sociétés étrangères qui créent une succursale ou autre établissement stable (ES) en Arménie, ils sont traités comme des contribuables locaux aux fins de la TVA et doivent s'enregistrer en conséquence.

- Règles relatives au lieu de fournitureLa TVA est due en Arménie si le lieu de fourniture des biens ou des services est considéré comme étant l'Arménie. Pour les biens, c'est généralement le cas lorsque les biens sont en Arménie ou importés en Arménie. Pour les services, la législation fiscale arménienne considère certains services comme fournis là où ils sont utilisés ou exécutés (avec des règles spécifiques pour les services électroniques, présentées ci-dessous). Si une entreprise étrangère fournit des services sur le territoire arménien, ou à des clients situés en Arménie, ces services peuvent être taxables en Arménie.

- Mécanisme de facturation inverséeL'Arménie utilise un système d'autoliquidation pour certaines transactions interentreprises transfrontalières. Si un fournisseur étranger (sans immatriculation à la TVA arménienne) fournit un service ou un bien à une entreprise arménienne, qui est déjà assujetti à la TVA En Arménie, l'entreprise locale peut auto-déclarer la TVA (autoliquidation). Dans ce cas, le fournisseur étranger ne pas L'acheteur arménien doit s'immatriculer à la TVA, car c'est lui qui la calculera et la paiera. Ce mécanisme garantit la perception de la TVA, mais transfère la charge de la conformité au client local immatriculé à la TVA. Cependant, si le client arménien est pas un contribuable enregistré à la TVA, la facturation inversée ne s'applique pas – ce qui signifie que le fournisseur étranger lui-même doit s'enregistrer et facturer la TVA arménienne.

- Portail de TVA pour les non-résidents:Dans le cadre de la modernisation de l'administration fiscale, l'Arménie a introduit un système de déclaration en ligne. système de TVA électronique Cela permet aux entreprises non résidentes (notamment les prestataires de services numériques) de s'enregistrer et de déposer facilement leurs déclarations de TVA sans présence locale. Ce point est particulièrement pertinent à partir de 2022, l'Arménie ayant étendu ses règles de TVA aux services numériques étrangers.

En résumé, les entreprises étrangères vendant à des clients arméniens doivent déterminer si elles ont besoin d'un numéro de TVA arménien. Cette obligation dépend de la nature des fournitures (biens ou services), du type de client (entreprise ou consommateur, assujetti ou non à la TVA) et de l'ampleur des activités. Nous définissons ensuite qui est considéré comme un assujetti étranger et quand l'immatriculation à la TVA est obligatoire pour ces entités.

Qui est considéré comme une entité imposable étrangère ?

Aux fins de la TVA, un entité imposable étrangère en Arménie, c'est généralement une entreprise qui est non établi en Arménie mais exerce des activités économiques sous la juridiction de l'Arménie. Cela comprend :

- Sociétés non résidentes sans établissement stable en Arménie – par exemple, une entreprise étrangère vendant des services ou des biens numériques à des clients en Arménie sans toute succursale, bureau ou autre présence physique en Arménie. Ces personnes sont souvent appelées « personnes imposables non établies » ou « non-résidentes ».

- Sociétés étrangères opérant par l'intermédiaire d'une succursale ou d'un bureau de représentation – Si une société étrangère enregistre une succursale, un bureau de représentation ou un établissement stable en Arménie et exerce des activités commerciales, cette succursale est considérée comme un établissement local à des fins fiscales. Elle sera traitée comme établissement stable (ES)Un PE en Arménie (comme une succursale) doit s'enregistrer en tant que contribuable et se conformer aux règles de TVA comme une entreprise résidente.

- Entrepreneurs individuels ou professionnels étrangers Prestation de services ou activité commerciale en Arménie (sans y résider). Par exemple, un consultant étranger qui se rend en Arménie pour réaliser un projet peut être considéré comme un assujetti étranger s'il effectue des transactions imposables sur le territoire arménien.

Il est important de noter que le simple fait d'avoir un bureau de représentation n'exerçant que des activités auxiliaires ou préparatoires (par exemple, un bureau effectuant uniquement des études de marché et non des ventes) peut ne pas constituer une présence imposable. Toutefois, dès lors qu'une entité étrangère exerce activités commerciales en Arménie (vente de biens, prestation de services, etc.), elle entre potentiellement dans le système de TVA arménien.

Établissement stable vs non établi:Si votre entreprise étrangère a un établissement fixe Si vous possédez un établissement stable en Arménie (bureau, atelier, magasin, usine, chantier de construction pour une durée déterminée, etc.), ou si vous avez des personnes agissant en votre nom en Arménie et pouvant conclure des contrats de vente, vous disposez probablement d'un établissement stable au sens du droit fiscal arménien. Cela signifie que l'entreprise étrangère est effectivement « établie » en Arménie à des fins fiscales et doit s'enregistrer comme contribuable local (et donc à la TVA). En revanche, si vous possédez un établissement stable au sens du droit fiscal arménien, pas de base fixe en Arménie – Par exemple, vous vendez à distance via Internet ou par visites occasionnelles – vous êtes une entreprise non établie (non-résidente). Les entreprises non établies peuvent néanmoins être soumises à des obligations de TVA en Arménie, mais elles ne s'enregistrent pas comme entreprises locales ; elles s'enregistreront directement comme assujetties à la TVA non résidentes si nécessaire.

Statut d'entreprise étrangère ou locale:Une distinction pratique est que les entreprises étrangères ne peuvent pas utiliser les régimes des petites entreprises en Arménie pour éviter la TVA. L'Arménie dispose d'un système spécial de « taxe sur le chiffre d'affaires » pour les petites entreprises dont le chiffre d'affaires est inférieur à un certain seuil (au lieu de la TVA), mais les entités juridiques non résidentes et leurs EP sont explicitement exclues de ce régime. Cela signifie que les entreprises étrangères (et leurs succursales) sont systématiquement soumises au système normal de TVA dès leur création si elles exercent des activités imposables ; elles ne peuvent pas bénéficier de l'exonération accordée aux petites entreprises, dont pourraient bénéficier les entrepreneurs locaux sous le seuil. Autrement dit, si une entité étrangère exerce une activité en Arménie, elle est considérée comme assujettie à la TVA par défaut lorsqu'elle effectue des fournitures imposables (sauf si l'autoliquidation s'applique, comme indiqué). Nous aborderons les points suivants : seuils d'inscription Ensuite, gardez à l’esprit que les entreprises étrangères ne bénéficient pas des mêmes avantages que les entreprises locales dans la plupart des cas.

Maintenant que nous avons défini les entités imposables étrangères, examinons lorsqu'une entreprise étrangère est tenue de s'inscrire à la TVA en Arménie.

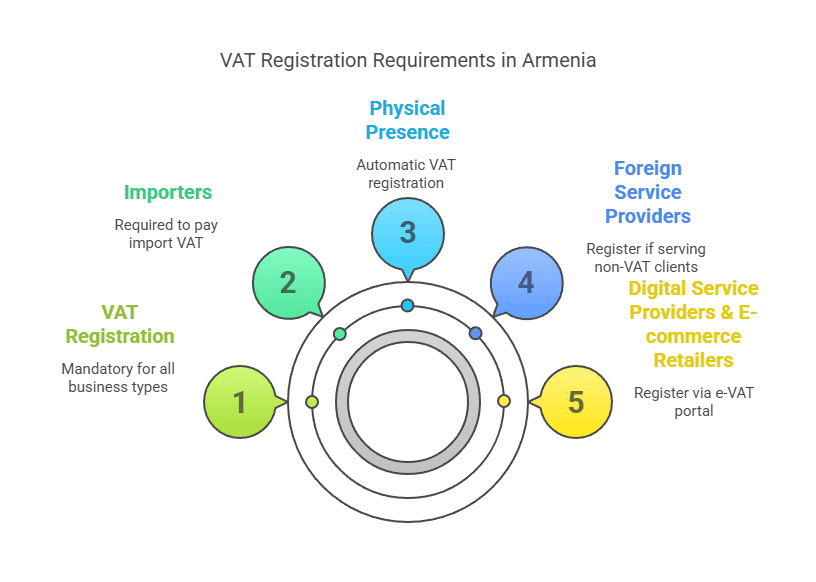

Quand une entreprise étrangère doit-elle s’enregistrer à la TVA en Arménie ?

Détermination lorsque l'enregistrement à la TVA est requis est crucial. Les entreprises étrangères doivent s'enregistrer à la TVA arménienne. avant Réaliser des fournitures taxables nécessitant une inscription. Les exigences dépendent de la nature des transactions et des clients :

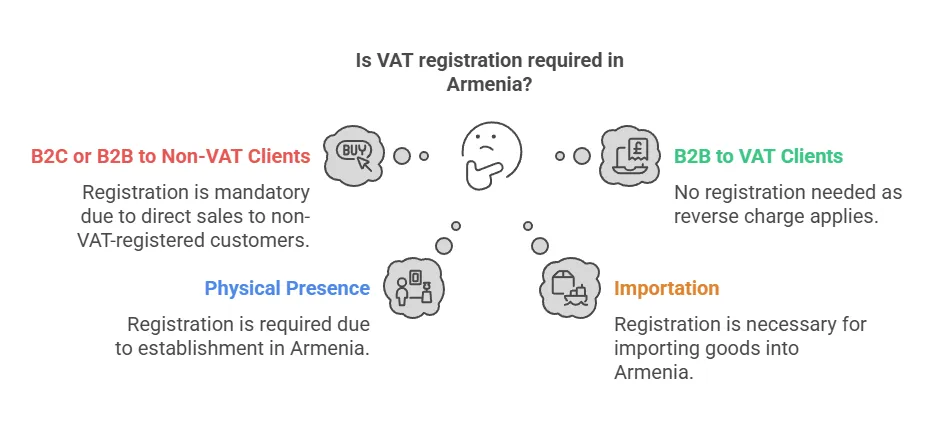

1. Vente à des clients non assujettis à la TVA (B2C ou petit B2B):Si une entreprise étrangère sans immatriculation à la TVA arménienne réalise des ventes taxables aux clients arméniens qui ne sont pas assujettis à la TVA, l'entreprise étrangère doit s'enregistrer et facturer la TVA arménienne sur ces ventes. Les « non-assujettis à la TVA » incluent les particuliers (ventes B2C) et toutes les entreprises ou organisations arméniennes qui ne sont pas elles-mêmes immatriculées à la TVA (par exemple, les petites entreprises sous le seuil ou les entités soumises au système de taxe sur le chiffre d'affaires, ainsi que peut-être les ONG ou les organismes gouvernementaux qui ne sont pas assujettis à la TVA). Dans ces cas, il existe pas de seuil de vente minimum – l'enregistrement est requis dès la première vente taxableLa législation fiscale arménienne impose au fournisseur étranger la responsabilité de comptabiliser la TVA lorsque le client local ne peut pas la comptabiliser lui-même.

- Services numériques B2C: Un bon exemple est celui des fournisseurs étrangers de services numériques (tels que les fournisseurs de services de streaming, de logiciels, de publicité en ligne, etc.) vendant leurs produits aux consommateurs arméniens. Depuis 2025, la loi arménienne exige explicitement que les fournisseurs de services numériques non résidents s'enregistrent et facturent une TVA de 20 % sur les services B2C fournis aux particuliers arméniens (sans seuil). Nous détaillons les services numériques ci-dessous, mais la règle est claire : les services B2C non-résidents déclenchent des obligations de TVA immédiates.

- Marchandises vendues aux consommateurs arméniensSi une entreprise étrangère de commerce électronique vend des marchandises directement à des particuliers arméniens et organise la livraison en Arménie, le vendeur étranger est redevable de la TVA arménienne. En pratique, la TVA sur les marchandises est souvent perçue à l'importation (douanes), mais si le vendeur étranger agit en tant qu'importateur officiel ou vend des marchandises déjà en Arménie, une immatriculation à la TVA est nécessaire pour facturer la TVA sur la vente. Il n'existe pas de seuil spécifique de vente à distance en Arménie, contrairement à certaines juridictions ; toute fourniture régulière de marchandises en Arménie par une entité étrangère à un client non assujetti à la TVA peut entraîner une obligation d'immatriculation.

- Services aux entreprises non enregistréesSupposons qu'un cabinet de conseil étranger fournisse des services à une petite entreprise arménienne non assujettie à la TVA (par exemple, une start-up n'ayant pas atteint le seuil de TVA ou opté pour la TVA). Le client arménien n'étant pas assujetti à la TVA, l'entreprise étrangère ne peut pas recourir à l'autoliquidation. l'entreprise étrangère doit s'enregistrer et facturer la TVA sur ses honoraires pour les services rendus en Arménie ou réputés fournis en Arménie.

2. Vente exclusive aux entreprises assujetties à la TVA (B2B):Si la seule activité d'une entreprise étrangère en Arménie consiste à vendre à des entreprises arméniennes, sont des contribuables assujettis à la TVA (selon le système standard de TVA), alors la société étrangère est pas obligés de s'immatriculer à la TVA. Ceci est dû au mécanisme de facturation inverséeDans les transactions B2B où le client arménien est assujetti à la TVA, la loi autorise le client local à auto-évaluer la TVA. L'acheteur arménien émettra une auto-facture pour l'achat, calculera la TVA de 20 % sur la valeur, la versera à l'administration fiscale (et la déduira simultanément comme TVA en amont si elle se rapporte à ses activités commerciales imposables). Dans ce cas, le fournisseur étranger ne pas il faut facturer la TVA arménienne ou déposer des déclarations – en réalité, la charge de la conformité est transférée à l’acheteur local.

- ExempleUne société de conseil américaine conseille une grande entreprise arménienne assujettie à la TVA. L'entreprise américaine peut fournir ses services sans s'immatriculer à la TVA en Arménie ; l'entreprise arménienne comptabilisera la TVA par autoliquidation dans sa déclaration de TVA. Ce dispositif est courant pour les transactions transfrontalières. Prestations B2B et garantit que la TVA est payée par l'entreprise locale.

- Attention – vérifier le statut du client:Un fournisseur étranger doit s'assurer que le client arménien est bien un contribuable assujetti à la TVA. Si le client est pas Si votre fournisseur étranger est assujetti à la TVA (il se situe peut-être sous le seuil ou bénéficie d'un régime spécial), l'autoliquidation ne s'applique pas et il aurait dû s'immatriculer. Il est recommandé aux fournisseurs étrangers d'obtenir le numéro d'immatriculation à la TVA de leurs clients arméniens ou de confirmer leur statut à la TVA. Si une entreprise étrangère considère par erreur une vente comme autoliquidée alors que le client arménien n'était pas assujetti à la TVA, elle pourrait être tenue responsable de la TVA impayée.

3. Entreprises étrangères ayant une présence physique en Arménie:Si une société étrangère ouvre un succursale, bureau, entrepôt ou autre établissement fixe en Arménie et réalise des opérations imposables par cette présence, elle doit systématiquement s'immatriculer à la TVA (généralement dans le cadre de son immatriculation locale). Il est important de noter, comme indiqué précédemment, que les PE étrangers ne bénéficient pas du seuil d'enregistrement à la TVA standardUne entreprise arménienne locale n'est pas tenue de s'inscrire à la TVA tant qu'elle n'a pas dépassé un certain chiffre d'affaires (115 millions AMD) ou qu'elle n'y a pas volontairement souscrit, mais une entité établie à l'étranger (succursale) Vous devez vous immatriculer dès le début de vos activités. Être imposable signifie que vous êtes assujetti à la TVA dès vos premières ventes. Ainsi, si votre entreprise étrangère crée une filiale ou une succursale à Erevan et commence à réaliser des ventes, vous devez demander votre immatriculation à la TVA immédiatement ; n'attendez pas d'atteindre un seuil de chiffre d'affaires.

4. Importateurs de marchandisesLorsqu'une entreprise étrangère importe des marchandises en Arménie, la TVA est généralement perçue à la frontière. En règle générale, l'importateur officiel (la personne physique ou morale au nom de laquelle les marchandises sont dédouanées) est tenu de payer la TVA aux autorités douanières arméniennes au moment de l'importation. Si une entreprise étrangère agit en tant qu'importateur officiel de ses marchandises (par exemple, en important des stocks pour les stocker et les vendre en Arménie), elle devra être immatriculée fiscalement en Arménie (ou faire appel à un courtier en douane). Souvent, les entreprises étrangères importent par l'intermédiaire d'un partenaire local ou confient les importations à une entité locale. Dans le cas contraire, l'entité étrangère devra s'immatriculer pour gérer la TVA à l'importation et la TVA sur les ventes ultérieures. Une fois ces marchandises importées vendues en Arménie, la TVA sur la vente est obligatoire (sauf si la vente est effectuée à un acheteur immatriculé à la TVA, qui pourrait alors procéder à l'autoliquidation ? Cependant, les ventes de marchandises ne sont généralement pas autoliquidées ; l'autoliquidation s'applique principalement aux services). En résumé, commerçants étrangers en import-export devraient s'inscrire à la TVA s'ils importent des marchandises en Arménie pour les revendre ou les utiliser en Arménie, afin de pouvoir payer correctement la TVA à l'importation et facturer la TVA sur les ventes intérieures (et potentiellement récupérer la TVA à l'importation en tant que taxe en amont).

5. Fournisseurs de services électroniques:Cela mérite une mention spéciale car l’Arménie a mis en œuvre des règles spécifiques à partir de 2022. Fournisseurs non-résidents de services électroniques/numériques Les clients arméniens doivent s'inscrire à la TVA dans de nombreux cas :

- Pour les services électroniques B2C (services fournis en ligne à des particuliers en Arménie), le fournisseur étranger doit s'enregistrer et facturer la TVA dès la première vente En Arménie, aucun seuil ne s'applique. L'Arménie utilise plusieurs critères (tels que le lieu de résidence du client, l'adresse de facturation, l'adresse IP, etc.) pour déterminer si un service électronique est consommé en Arménie. Si tel est le cas, une TVA de 20 % est due sur la vente au consommateur.

- Pour les services électroniques B2B fournis à une entité juridique arménienne, deux situations se produisent :

- Si l'entreprise arménienne est enregistrée à la TVA, le l'autoliquidation s'applique (l'entreprise arménienne s'auto-enregistre pour la TVA et le fournisseur de services électroniques étranger ne s'enregistre pas).

- Si le client commercial arménien est pas Enregistré à la TVA (par exemple, une petite entreprise ou une ONG), alors le le fournisseur étranger doit s'enregistrer et facturer la TVA, similaire à un scénario B2C. En effet, cela correspond à la règle générale que nous avons énoncée pour tous les services, mais l'Arménie dispose d'un système en ligne dédié pour faciliter la conformité des services électroniques. Les entreprises numériques qui vendent en Arménie doivent donc en tenir compte. enregistrement obligatoire à la TVA pour toute vente directe aux utilisateurs finaux en Arménie.

- Si l'entreprise arménienne est enregistrée à la TVA, le l'autoliquidation s'applique (l'entreprise arménienne s'auto-enregistre pour la TVA et le fournisseur de services électroniques étranger ne s'enregistre pas).

- Si le client commercial arménien est pas Enregistré à la TVA (par exemple, une petite entreprise ou une ONG), alors le le fournisseur étranger doit s'enregistrer et facturer la TVA, similaire à un scénario B2C. En effet, cela correspond à la règle générale que nous avons énoncée pour tous les services, mais l'Arménie dispose d'un système en ligne dédié pour faciliter la conformité des services électroniques. Les entreprises numériques qui vendent en Arménie doivent donc en tenir compte. enregistrement obligatoire à la TVA pour toute vente directe aux utilisateurs finaux en Arménie.

6. Considérations relatives aux seuils: Pour entreprises arméniennes locales, il existe un seuil de chiffre d'affaires annuel (actuellement 115 millions de drams (environ 200,000 XNUMX € par an) en dessous duquel ils ne sont pas assujettis à la TVA et peuvent opter pour un impôt simplifié. Cependant, ce seuil n'exonère pas une entreprise étrangère effectuant des fournitures taxablesLes sociétés non résidentes ne pas Bénéficiez d'un laissez-passer gratuit jusqu'à 115 millions AMD. Si vous êtes une entité étrangère sans établissement en Arménie et que vous réalisez des ventes, même modestes, auprès de consommateurs arméniens, vous êtes tenu de vous enregistrer dès le début de ces ventes (là encore, car le seuil ne s'applique qu'aux personnes bénéficiant du régime de la taxe sur le chiffre d'affaires, qui exclut les étrangers). Par conséquent, les entreprises étrangères n'ont pas de seuil d'enregistrement à la TVA dans la pratique – soit vous devez vous inscrire immédiatement (pour les ventes B2C ou B2B hors TVA), soit vous n'avez pas besoin de vous inscrire du tout (si vous approvisionnez exclusivement des acheteurs assujettis à la TVA qui pratiquent l'autoliquidation). Il s'agit d'une différence essentielle à noter.

Résumé des dates d'inscription:Pour distiller ce qui précède, une entreprise étrangère doit s'inscrire à la TVA arménienne if:

- Il vend des biens ou des services en Arménie aux personnes physiques ou morales qui ne sont pas assujetties à la TVA (quel que soit le volume des ventes).

- Elle établit une succursale ou un lieu d’activité fixe en Arménie qui effectuera des fournitures taxables.

- Elle importe des marchandises en Arménie pour les utiliser ou les vendre (afin de gérer la TVA à l'importation et les ventes ultérieures).

- Elle fournit des services électroniques aux consommateurs arméniens (quel que soit le montant).

À l’inverse, une entreprise étrangère n'a pas besoin de s'inscrire Si toutes ses ventes arméniennes sont réalisées auprès d'entreprises assujetties à la TVA standard, ces entreprises locales appliqueront la TVA par autoliquidation. De même, si une entreprise étrangère n'exerce que des activités entièrement Exonéré de TVA (Par exemple, certains services financiers ou éducatifs peuvent être exonérés par la loi), aucune inscription à la TVA n'est requise, car aucune TVA n'est due sur ces prestations. Cependant, les catégories d'exonération sont limitées ; la plupart des activités commerciales seront taxables ou détaxées.

Seuils et exonérations d'enregistrement de la TVA en Arménie

Seuil d'inscription : Le code fiscal arménien établit un Seuil d'enregistrement à la TVA de 115 millions AMD de chiffre d'affaires (environ 280,000 XNUMX $) au cours de l'année civile précédente ou en cours. Ce seuil s'applique principalement aux entreprises nationalesSi le chiffre d'affaires annuel d'une entreprise arménienne reste inférieur à 115 millions AMD, elle n'est pas automatiquement tenue de s'immatriculer à la TVA. Elle peut opter pour un régime simplifié de taxe sur le chiffre d'affaires (taxe sur les recettes brutes) à un taux inférieur à la TVA. Dès que le chiffre d'affaires annuel d'une entreprise locale dépasse 115 millions AMD, elle devient obligatoire de s'inscrire à la TVA et commencer à facturer la TVA sur ses ventes à partir de ce moment-là.

- Pour entreprises locales et entrepreneurs individuels:Le seuil fonctionne comme un interrupteur entre le système de taxe sur le chiffre d'affaires et le système de TVA. De nombreuses petites entreprises arméniennes sont soumises à la taxe sur le chiffre d'affaires jusqu'à ce qu'elles dépassent ce seuil.

- Pas de seuil pour les entreprises étrangères:Comme souligné précédemment, les entreprises étrangères ne peuvent pas profiter de ce seuil pour éviter la TVA. la loi ne prévoit aucun seuil d'enregistrement ni règle de minimis pour les fournisseurs non-résidents. Si les conditions d'imposition en Arménie sont remplies (par exemple, vous vendez à un client non enregistré), La TVA s'applique dès la première vente, même s'il s'agit d'un montant très faible. Cela signifie qu'un fournisseur de services numériques étranger effectuant une vente de 50 $ à un consommateur arménien est techniquement tenu de s'enregistrer et de verser la TVA arménienne sur cette vente.

- Inscription volontaireLes entreprises locales et étrangères peuvent s'immatriculer volontairement à la TVA, même si cela n'est pas strictement obligatoire (bien qu'en pratique, les entreprises étrangères tenues de s'immatriculer devront le faire de toute façon). Une petite entreprise locale en dessous de ce seuil peut opter pour la TVA afin de récupérer la TVA en amont sur ses dépenses ou d'apparaître comme un fournisseur assujetti à la TVA auprès de ses clients. Une entreprise étrangère qui exerce uniquement des activités B2B avec des clients assujettis à la TVA n'a généralement pas besoin de s'immatriculer, mais pourrait le faire. volontairement s'inscrire s'il le souhaite (même si cela n'apporte généralement aucun avantage, puisque ces ventes sont gérées par autoliquidation ; de plus, les autorités fiscales pourraient ne pas autoriser un non-résident à s'inscrire sans motif imposable).

Exemptions d'enregistrement:Le code fiscal arménien ne ne prévoient pas d'exemptions spécifiques à l'obligation d'enregistrement Pour ceux qui effectuent des fournitures taxables. Si vous effectuez des opérations taxables non couvertes par l'autoliquidation, vous devez vous inscrire ; aucune exception supplémentaire n'est prévue. La seule « exonération » s'applique si vos activités sont entièrement hors du champ d'application de la TVA ou détaxées :

- Si la seule activité d’une entreprise étrangère en Arménie consiste à vendre des biens qui sont exporté (fournitures détaxées) ou fournissant des services détaxés (par exemple, certains services fournis à des clients à l'étranger sont assujettis à la TVA), il se peut qu'elle ne soit pas tenue de s'immatriculer, car elle ne réalise aucune vente taxée en Arménie. Cependant, ce cas de figure est rare pour un non-résident ; en général, un non-résident ne participe à des transactions en Arménie que s'il vend. développement Arménie (qui est une fourniture nationale taxable).

- Si l'entreprise ne fait que fournitures exonérées de TVA (Par exemple, les services financiers, d'éducation ou de santé, tels que définis par la loi, qui sont exonérés de TVA), il n'est pas nécessaire de s'immatriculer à la TVA, car aucune TVA n'est appliquée à ces activités. Cependant, les entreprises purement étrangères proposent rarement uniquement des services exonérés ; et, surtout, les services numériques comme le streaming, le SaaS, etc. pas exonérés (ils sont imposables à 20 %). Ce scénario d'exonération concerne donc principalement certains secteurs.

En résumé, pour les entreprises étrangères, le seuil de 115 millions AMD ne constitue pas un filet de sécurité ; il est pertinent pour comprendre le contexte (notamment si vous créez une filiale locale, cette dernière appliquera la règle du seuil). Mais en tant que fournisseur non résident, partez du principe que pas de seuil et pas d'exemption automatique: si vous devez facturer la TVA arménienne, vous devez vous inscrire quel que soit le volume des ventes.

Un point soulageant : L'Arménie n'exige actuellement pas que les entreprises non-résidentes désignent un représentant fiscal local. S'inscrire. Contrairement à certains pays qui imposent un agent local ou un représentant fiscal pour les immatriculations à la TVA à l'étranger, en Arménie, vous pouvez vous inscrire directement auprès des autorités fiscales (Commission des recettes de l'État). Cela simplifie la procédure et réduit les coûts de conformité pour les entreprises étrangères.

Ensuite, nous allons décrire les procédure étape par étape pour s'inscrire à la TVA en Arménie en tant qu’entreprise étrangère et mettre en évidence les différences de procédure pour les différents types d’entreprises.

Procédure d'enregistrement à la TVA étape par étape pour les entreprises étrangères

L'immatriculation à la TVA en Arménie pour une entreprise étrangère comporte plusieurs étapes. La procédure diffère légèrement selon que vous êtes immatriculé ou non. avec une présence physique (comme une branche) or en tant que fournisseur numérique/de services non-résident utilisant le système en ligne. Ci-dessous, nous décomposons la procédure générale et les voies spécifiques :

1. Déterminez votre éligibilité et votre calendrier

- Évaluer l'obligationPremièrement, assurez-vous que vos activités commerciales nécessitent une immatriculation à la TVA. Comme indiqué précédemment, si vous effectuez des ventes taxables à des clients non enregistrés en Arménie, prévoyez de vous inscrire. avant de commencer ces ventes ou dès que possible après avoir pris conscience de cette obligation. Si vous créez une succursale ou un bureau en Arménie à des fins commerciales, vous devez préparer son immatriculation à la TVA dans le cadre de cette installation.

- Choisissez le chemin d'inscriptionL'Arménie propose un portail d'enregistrement électronique pour les non-résidents (principalement destiné aux prestataires de services électroniques). Si cela vous convient, vous pouvez utiliser le système de TVA électronique en ligne. Sinon, vous devrez peut-être vous inscrire auprès des autorités fiscales en soumettant des formulaires (par courriel, sur le site web ou sur papier). Si vous créez une succursale ou une filiale locale, l'enregistrement s'effectue généralement auprès du bureau des impôts local, parallèlement à l'immatriculation de l'entreprise.

2. Préparez les informations et les documents requis

Pour vous inscrire, vous devrez généralement fournir :

- Détails commerciaux: Nom légal de votre entreprise, adresse (pour une société étrangère, l'adresse de votre siège social à l'étranger), et éventuellement l'adresse de toute activité locale le cas échéant.

- Numéros d'identificationVotre numéro d'immatriculation ou votre numéro d'identification fiscale dans votre pays d'origine, ainsi que tout numéro d'identification fiscale arménien, le cas échéant. Si vous avez une succursale en cours d'enregistrement, celle-ci sera inscrite au registre d'État arménien et un numéro d'identification fiscale (NIF) lui sera attribué.

- Personne autoriséeCoordonnées d'un représentant chargé de l'enregistrement (il peut s'agir d'un employé ou d'un dirigeant de l'entreprise). Même si un représentant fiscal n'est pas obligatoire, vous aurez besoin d'un interlocuteur local ou, au moins, d'une personne chargée de la correspondance avec l'administration fiscale arménienne. Cette tâche peut souvent être effectuée à distance par le personnel de l'entreprise via le système électronique.

- Documents à l'appuiPour un non-résident s'enregistrant directement, l'Arménie peut exiger des documents tels qu'un certificat de constitution ou un extrait du registre du commerce prouvant l'existence de votre entreprise, une copie des statuts de la société et une pièce d'identité du signataire de la demande. Pour l'enregistrement d'une succursale, vous devrez fournir le certificat d'enregistrement de la succursale délivré par les autorités arméniennes et les documents de la société mère. Tout document non rédigé en arménien devra être traduit en arménien (les documents anglais sont parfois acceptés pour le portail e-TVA). Il est conseillé de disposer de copies notariées/apostilles des documents clés en cas d'enregistrement complet auprès du bureau des impôts.

3. Soumettre la demande d'enregistrement à la TVA

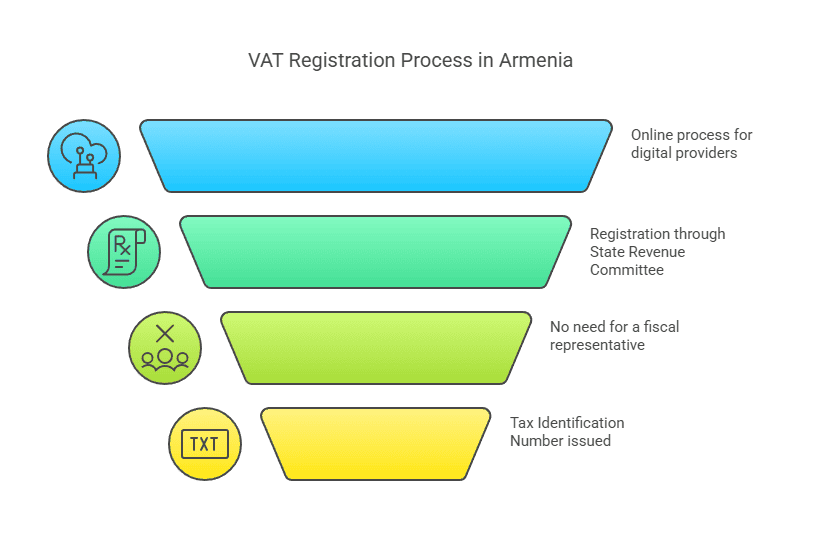

Fournisseurs de services numériques non-résidents (utilisant le portail e-TVA):L'Arménie a un portail en ligne pour l'enregistrement de la TVA aux services électroniquesCe portail (souvent appelé système e-TVA) est accessible via le site web officiel de l'administration fiscale arménienne. L'interface est disponible en anglais et en russe, ce qui la rend conviviale pour les entreprises étrangères. Via ce portail :

- Vous créez un compte en tant que fournisseur étranger de services électroniques.

- Le système vous guidera pour saisir les détails de votre entreprise et télécharger électroniquement tous les documents requis.

- Un processus de signature électronique simplifié est intégré, vous permettant de signer la demande numériquement sans avoir besoin d'une présence physique.

- Une fois l'enregistrement terminé, il peut être approuvé en quelques minutes (selon les autorités fiscales). Vous recevrez un numéro d'identification fiscale arménien (NIF) ou un numéro de TVA, ainsi que des identifiants de connexion pour la suite de votre déclaration.

Cette approche simplifiée a été introduite en 2022 pour faire face à la nouvelle vague d'entreprises numériques étrangères devant s'enregistrer. Si votre modèle économique est services exclusivement numériques aux clients arméniens, c'est l'itinéraire recommandé.

Autres entreprises étrangères (biens, services ou avec présence physique):Si vous ne fournissez pas uniquement des services numériques, ou si vous êtes une entreprise d'import/export, ou dans tout autre scénario où le portail eVAT ne s'applique pas clairement, vous pouvez vous inscrire en contactant le Comité des recettes de l'État (SRC) d'Arménie :

- Le SRC gère l'enregistrement fiscal de tous les contribuables. Son site web propose des formulaires et des directives pour l'enregistrement des contribuables.

- Vous pourrez peut-être soumettre la demande en ligne via le système du SRC Le SRC propose également un service d'enregistrement des contribuables en ligne pour obtenir un NIF. Cela nécessite généralement de remplir un formulaire électronique et de joindre des documents numérisés.

- L'enregistrement peut également se faire auprès d'un bureau des impôts local ou par courrier si les moyens électroniques ne sont pas disponibles. De nombreuses entreprises étrangères font appel à un cabinet comptable/fiscal local pour les assister dans leurs démarches et garantir le respect de toutes les formalités (traductions, formulaires remplis, etc.).

- Pour une entreprise étrangère établir une succursaleLors de l'immatriculation de la succursale au registre d'État arménien, un numéro d'identification fiscale (TIN) lui sera attribué et elle devra ensuite s'immatriculer à la TVA séparément ou simultanément, car elle sera assujettie à la TVA par défaut. En pratique, l'immatriculation fiscale de la succursale est souvent intégrée au processus global d'immatriculation de l'entreprise.

NoteLors de votre inscription directe en tant que non-résident (notamment en dehors du portail de services en ligne spécialisé), veillez à préciser qu'il s'agit d'une immatriculation à la TVA pour une entité étrangère. L'administration fiscale vous classera en conséquence. L'Arménie n'exigeant pas de représentant fiscal, vous vous enregistrerez au nom de votre entreprise.

4. Recevez votre numéro d'identification fiscale (NIF) / numéro de TVA

Après une demande réussie, l'administration fiscale délivrera un Numéro d'identification fiscale (TIN) Pour votre entreprise. En Arménie, le NIF fait également office de numéro d'immatriculation à la TVA. Pour les entreprises, le NIF est généralement une séquence de chiffres permettant d'identifier le contribuable. Les entreprises étrangères recevront un numéro au même format que les contribuables locaux. Ce numéro de TVA sera utilisé sur vos factures et dans vos échanges avec l'administration fiscale.

Si vous avez utilisé le portail de TVA électronique, vous devriez recevoir une confirmation d'inscription et utiliser vos identifiants de connexion pour vos prochaines déclarations. Si vous avez effectué votre demande par la voie générale, vous pourriez recevoir un certificat ou une lettre officielle confirmant votre immatriculation à la TVA et votre NIF. Conservez précieusement ces informations, car elles vous seront nécessaires pour déclarer vos revenus, payer la TVA et justifier votre statut de TVA auprès de vos partenaires commerciaux.

5. Inscrivez-vous aux comptes fiscaux en ligne (si ce n'est pas déjà fait)

Le SRC arménien gère des systèmes de déclaration et de paiement des impôts en ligne. Une fois inscrits, les contribuables étrangers doivent s'assurer d'avoir accès à ces systèmes :

- Si vous avez utilisé le système de TVA électronique pour les services numériques, vous avez déjà accès via ce portail pour déposer des déclarations.

- Si vous vous êtes inscrit via le système général, vous devez créer un compte sur la plateforme en ligne du SRC (souvent appelé « compte personnel du contribuable » ou similaire). Cela vous permettra de déposer vos déclarations de TVA par voie électronique (en anglais ou en russe si disponible, ou en arménien à défaut ; les systèmes fiscaux autorisent parfois les formulaires en anglais pour les non-résidents). Le portail en ligne du SRC est essentiel pour une conformité continue.

Vous devrez peut-être utiliser le numéro d'identification fiscale (TIN) fourni et un mot de passe initial ou suivre une procédure pour activer votre compte en ligne. La procédure est généralement détaillée par le SRC lors de l'inscription.

6. Comprendre les spécificités de votre inscription

En fonction de votre type d’entreprise, notez les spécificités :

- Effet de la date d'enregistrementVotre inscription à la TVA prend effet soit à la date de votre demande, soit à la date à laquelle vous franchissez le seuil/commencerez votre activité taxable. À partir de ce moment, toutes les transactions taxables doivent inclure la TVA. Veillez à ne pas facturer la TVA avant d'être officiellement immatriculé (vous n'auriez pas de numéro de TVA pour la déclarer), mais ne tardez pas non plus à vous inscrire trop tard, sous peine de vous exposer à une TVA non perçue.

- Branche localeSi vous avez enregistré une succursale, celle-ci est désormais un contribuable arménien. Elle doit tenir une comptabilité séparée pour ses opérations en Arménie et se conformer aux mêmes règles qu'une entreprise locale.

- Non-résident (pas d'EP):Si vous vous êtes inscrit uniquement en tant que non-résident pour certaines transactions, n'oubliez pas que cette inscription uniquement couvre votre obligation de collecter la TVA arménienne. Cela ne signifie pas que vous êtes soumis à l'impôt sur les sociétés arménien ni à d'autres obligations. à moins que Vous possédez un établissement stable. Autrement dit, l'immatriculation à la TVA ne crée pas en soi une présence imposable au titre de l'impôt sur le revenu ; il s'agit d'une démarche de conformité à la TVA uniquement. (Bien entendu, si vous possédez effectivement un établissement stable, vous devez probablement également payer d'autres impôts.)

7. Confirmation et prochaines étapes

Une fois enregistré, vous êtes prêt à émettre des factures avec TVA arménienne (le cas échéant) et à percevoir la taxe. L'administration fiscale peut vous fournir des conseils ou une documentation sur la déclaration et le paiement. À ce stade, il est conseillé de consulter un conseiller fiscal local ou de lire attentivement les directives du SRC afin de bien comprendre comment déposer votre première déclaration de TVA et payer la TVA due depuis l'étranger. Nous aborderons ces étapes de conformité dans la section suivante.

Temps de traitement: Le processus d'enregistrement pour les non-résidents via le portail dédié est très rapide (de quelques minutes à un jour). Pour les autres méthodes, le délai de traitement peut varier de quelques jours à quelques semaines, selon la rapidité avec laquelle vous fournissez les informations complémentaires demandées. De manière générale, l'Arménie a amélioré son efficacité administrative, et l'absence de représentant fiscal élimine les retards potentiels.

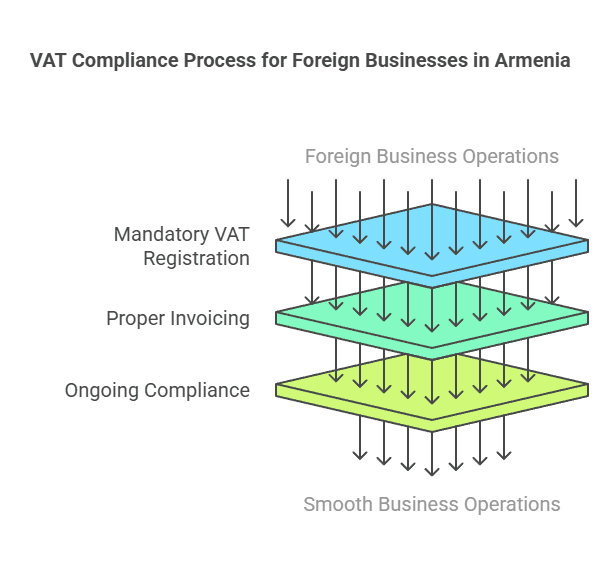

Maintenant que vous êtes inscrit, passons à votre obligations continues de conformité et de déclaration de TVA en tant qu'entreprise étrangère en Arménie.

Obligations continues de conformité et de déclaration en matière de TVA

Après s'être immatriculées à la TVA en Arménie, les entreprises étrangères doivent se conformer aux mêmes exigences de conformité que tout contribuable assujetti à la TVA. Voici les principales obligations :

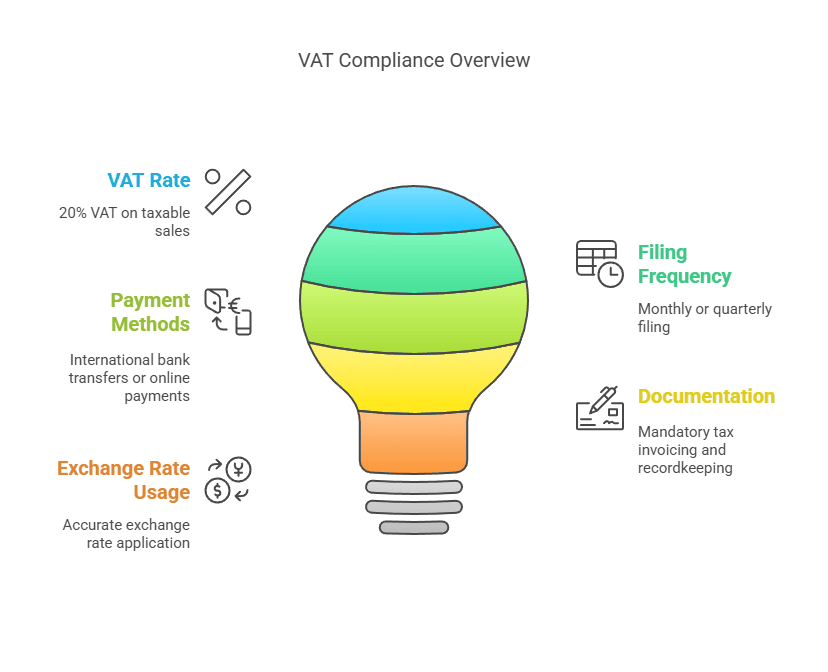

1. Facturation et collecte de la TVAUne fois inscrit, vous devez facturer la TVA arménienne (20 %) sur toutes les fournitures taxables que vous effectuez auprès de clients arméniens (à l'exception de celles exonérées de TVA ou exonérées par la loi). Cela signifie :

- FacturesÉmettez des factures ou des reçus en bonne et due forme, mentionnant votre numéro de TVA arménien et le montant de la TVA facturée. Pour les transactions B2B, les entreprises arméniennes s'attendent à recevoir une « facture fiscale » conforme aux exigences arméniennes afin de pouvoir éventuellement réclamer la TVA en amont. Pour les transactions B2C (par exemple, les services numériques vendus en ligne), un reçu simplifié mentionnant la TVA peut suffire, mais il est recommandé de conserver une trace claire des montants facturés.

- PrixAssurez-vous que vos prix incluent la TVA, le cas échéant. Si vous avez annoncé vos prix aux consommateurs arméniens, précisez si la TVA est incluse ou sera ajoutée au moment du paiement. De nombreux services numériques étrangers affichent simplement des prix TVA incluse pour plus de simplicité.

- DeviseEn Arménie, la TVA est calculée en drams arméniens (AMD). Si vous effectuez vos transactions dans une autre devise (par exemple, USD ou EUR), vous devrez convertir le montant des ventes en AMD pour la déclaration de TVA, en utilisant le taux de change (taux officiel de la Banque centrale d'Arménie) applicable à la date de livraison ou de fin de période, conformément à la réglementation fiscale. Conservez une trace des taux de change utilisés.

2. Fréquence de dépôt des déclarations de TVA:Les déclarations de TVA arméniennes sont généralement déposées sur un base mensuelleLa règle standard pour les contribuables locaux de TVA est qu'une déclaration de TVA doit être soumise au plus tard le 20e jour du mois suivant le mois de déclarationPar exemple, la déclaration de TVA de janvier doit être déposée avant le 20 février. Cette déclaration mensuelle s'applique à la plupart des cas, y compris aux sociétés étrangères disposant d'un établissement stable ou à celles effectuant régulièrement des échanges de biens/services.

Il existe toutefois une concession spéciale pour fournisseurs de services numériques non-résidents en utilisant le système de TVA électronique : ils sont autorisés à déclarer déclarations trimestrielles de TVAEn fait, l'Arménie a aligné la déclaration de ces non-résidents sur les pratiques internationales courantes (comme les déclarations trimestrielles OSS/TVA de l'UE). Ainsi :

- Si vous êtes un non-résident fournissant uniquement des services électroniques à des particuliers en Arménie via le portail dédié, vous devrez déclarer vos impôts trimestriellement (quatre fois par an). Les trimestres sont janvier-mars, avril-juin, juillet-septembre, octobre-décembre, et la déclaration de chaque trimestre doit être déposée avant le 20 du mois suivant la fin du trimestre. Ainsi, le premier trimestre (janvier-mars) doit être déposé avant le 1 avril, et ainsi de suite.

- Si vous fournissez également des services à des entreprises (personnes morales) non assujetties à la TVA en Arménie, la loi prévoyait initialement des déclarations mensuelles pour ces transactions ; mais en pratique, le système de TVA électronique consolide désormais toutes vos ventes de services électroniques dans la déclaration trimestrielle. Ainsi, tous vos services électroniques B2C et B2B non assujettis à la TVA peuvent être déclarés trimestriellement.

Pour les entreprises étrangères avec un succursale locale ou enregistrement régulier (pas via le portail de services électroniques), attendez-vous à dépôt mensuel Exigences, car vous seriez traité comme n'importe quelle entreprise arménienne. Il n'existe pas d'option de déclaration trimestrielle dans ce régime standard.

3. Paiement de la TVA:Le paiement de toute TVA due doit accompagner le dépôt :

- La date limite de paiement est la même que la date limite de retour (le 20 du mois ou du trimestre suivant). À cette date, la TVA facturée au cours de la période doit être acquittée.

- Le Portail e-TVA Vous disposez d'options de paiement pratiques : vous pouvez payer par virement bancaire au Trésor arménien dans diverses devises étrangères (le Trésor accepte plusieurs devises majeures et effectue la conversion en AMD) ou par carte bancaire directement via l'interface du portail. pas vous avez besoin d’un compte bancaire arménien pour payer vos obligations de TVA – une fonctionnalité très utile pour les non-résidents.

- Si vous effectuez votre déclaration via le système standard, vous paierez probablement par virement bancaire international sur un compte désigné du budget de l'État arménien. Assurez-vous d'utiliser votre NIF et les codes de paiement corrects afin que le paiement soit crédité sur votre compte fiscal. Le paiement doit être effectué en AMD ; si vous envoyez une autre devise, votre banque la convertira, ce qui peut entraîner des frais. Il est essentiel d'effectuer le virement quelques jours avant la date limite afin de tenir compte des éventuels retards bancaires internationaux.

- Tout retard de paiement entraînera des intérêts (actuellement, la loi arménienne fixe les intérêts de pénalité à 0.075% par jour de l'impôt impayé à compter de 2025, soit environ 27 % annualisé, jusqu'à un certain plafond), le paiement dans les délais est donc important.

4. Tenue de dossiers:Les entreprises assujetties à la TVA doivent tenir des registres détaillés de :

- Toutes les ventes effectuées sont soumises à la TVA arménienne, y compris la date, les coordonnées du client (si B2B), le montant, la TVA facturée.

- Toutes les factures d'achat pour lesquelles la TVA arménienne a été payée (si vous en avez, voir la TVA en amont ci-dessous).

- Documents d'importation/exportation, le cas échéant, pour rapprocher toute TVA à l'importation payée ou toute exportation (ventes à taux zéro).

- Toutes notes de crédit ou ajustements émis.

- Ces registres doivent être conservés pendant plusieurs années en cas de contrôle fiscal. L'Arménie exige généralement des contribuables qu'ils conservent leurs registres pendant au moins 3-5 ans (cinq ans est une norme courante, mais vérifiez la législation locale ; de nombreuses entreprises conservent les registres de TVA pendant au moins cinq ans).

Si vous utilisez le système de TVA électronique, vos déclarations sont en grande partie simplifiées, mais vous devez néanmoins conserver un journal interne des transactions taxées. En cas de demande de renseignements de l'administration fiscale, vous devrez fournir des justificatifs.

5. TVA en amont et déductions:L’un des avantages de la TVA est la possibilité de la réclamer crédits de TVA en amont sur les frais professionnels. Cependant, cet aspect peut être limité pour les entreprises étrangères :

- Un fournisseur de services numériques non résident, sans présence physique en Arménie, n'a probablement pas de TVA locale à réclamer (puisqu'il ne paie probablement pas de TVA arménienne sur ses dépenses à l'étranger). Cette entreprise reversera simplement la TVA perçue sur les ventes, sans compensation.

- Une entreprise étrangère qui importe des biens ou engage des dépenses en Arménie (par exemple, des frais de foire commerciale avec TVA arménienne ou des frais de fournisseur local à 20 %) peut réclamer la TVA en amont sur ces coûts, à condition qu'ils soient assujettis à la TVA et que ces coûts soient liés à leurs activités imposables. Par exemple, si votre succursale enregistrée achète des fournitures de bureau en Arménie et verse 100,000 20,000 AMD + TVA (20,000 XNUMX AMD) à un fournisseur local, ces XNUMX XNUMX AMD peuvent être déduits de votre déclaration de TVA.

- Une limitation importante : si une entreprise est non-établi En Arménie (sans établissement stable) et simplement immatriculée à la TVA, l'Arménie n'autorise généralement pas le remboursement de l'excédent de TVA ni le report des crédits d'impôt pour cette entité non établie. En fait, de nombreux pays limitent le remboursement de la TVA aux entreprises non établies, sauf accord de réciprocité. Le système arménien pour les non-résidents consiste principalement à collecter la TVA en aval ; il peut ne pas envisager facilement de rembourser la TVA en amont à un non-résident. (Il n'existe pas de régime officiel de « remboursement de la TVA pour les entreprises étrangères » publié pour l'Arménie, contrairement, par exemple, à l'UE pour les entreprises hors UE).

- Cela dit, si vous avez un succursale ou filiale locale, elle est traitée comme une entreprise locale et Boite réclamer la TVA en amont et obtenir un remboursement si elle aboutit à une situation de remboursement (par exemple, les exportateurs qui ont plus de TVA en amont que de TVA en aval peuvent obtenir un remboursement en Arménie).

6. Exigences de facturation:Si vous êtes une entreprise étrangère émettant des factures sous votre numéro de TVA arménien :

- Incluez votre arménien Numéro TIN/TVA sur la facture.

- Si vous vendez à un client arménien assujetti à la TVA, indiquez également son numéro de TVA et indiquez que la TVA a été facturée (ou, en cas d'autoliquidation, indiquez « TVA autoliquidée par le client »). Dans les transactions B2B où vous facturez la TVA (ce qui n'est possible que si le client n'est pas assujetti à la TVA), vous devez fournir une facture afin que le client ait la preuve du paiement de la TVA (bien qu'il ne puisse pas la récupérer, car elle n'est pas enregistrée dans le système, mais elle est conservée pour ses archives).

- Afficher la montant de la TVA en drams arméniens. Vous pouvez indiquer la vente en devise étrangère, puis l'équivalent en AMD et la TVA.

- Les factures fiscales arméniennes utilisent une numérotation séquentielle et un formatage spécifiques en langue locale lorsqu'elles sont émises par des entreprises arméniennes. En tant que fournisseur étranger utilisant une plateforme en ligne pour le B2C, vous ne respecterez pas le format en langue locale, mais pour toute transaction officielle, vous devez vous efforcer de respecter autant que possible les bonnes pratiques en matière de facturation.

- Conservez une copie de toutes les factures/reçus émis, car l’administration fiscale pourrait demander à les voir.

7. Déclarations de retours et de paiementsDéposez votre déclaration de TVA via le système en ligne approprié. La déclaration de TVA résumera :

- Total des ventes taxables en Arménie pour la période et TVA en sortie due.

- Total des achats taxables (le cas échéant) et TVA en amont réclamée.

- TVA nette à payer ou à rembourser. (Dans la plupart des cas de non-établissement à l'étranger, il s'agira simplement de la TVA en aval à payer.)

- Les ventes à taux zéro ou exonérées peuvent également être déclarées dans la déclaration (bien que probablement nulles pour une société étrangère, à moins qu'elle n'exporte via sa succursale).

Assurez-vous de soumettre votre déclaration avant la date limite. Le système de déclaration électronique arménien SRC fournit généralement un numéro de confirmation ou de référence une fois la déclaration déposée. Si vous constatez une erreur dans une déclaration déposée, la loi arménienne autorise les corrections (souvent par une déclaration modifiée ou un ajustement dans un délai ultérieur, selon la nature de l'erreur). Corrigez rapidement toute erreur pour éviter des pénalités.

8. Représentation locale (facultatif)Bien que cela ne soit pas obligatoire, certaines entreprises étrangères choisissent de faire appel à un cabinet comptable ou à un consultant local pour gérer leur conformité fiscale, notamment en cas de barrières linguistiques ou de complexités. Les déclarations étant périodiques et les règles pouvant évoluer, une expertise locale peut s'avérer utile. Ce cabinet peut également assurer l'interface avec les autorités fiscales en cas de problème ou de contrôle.

9. Autres taxesN'oubliez pas que la TVA est distincte des autres impôts. Si vous possédez une succursale, vous devrez peut-être également déclarer vos bénéfices chaque année, etc. En revanche, si vous êtes un contribuable non-résident, vous ne vous souciez généralement que de la TVA (et éventuellement des retenues à la source sur des flux de revenus spécifiques).

En maîtrisant ces obligations de conformité – déclarations ponctuelles, facturation précise de la TVA et tenue de registres appropriés –, les entreprises étrangères peuvent opérer en Arménie sans encourir de pénalités ni de risques de non-conformité. À ce propos, examinons les pièges courants et risques de non-conformité avec les règles arméniennes en matière de TVA et les sanctions potentielles en cas d’erreur ou de non-respect.

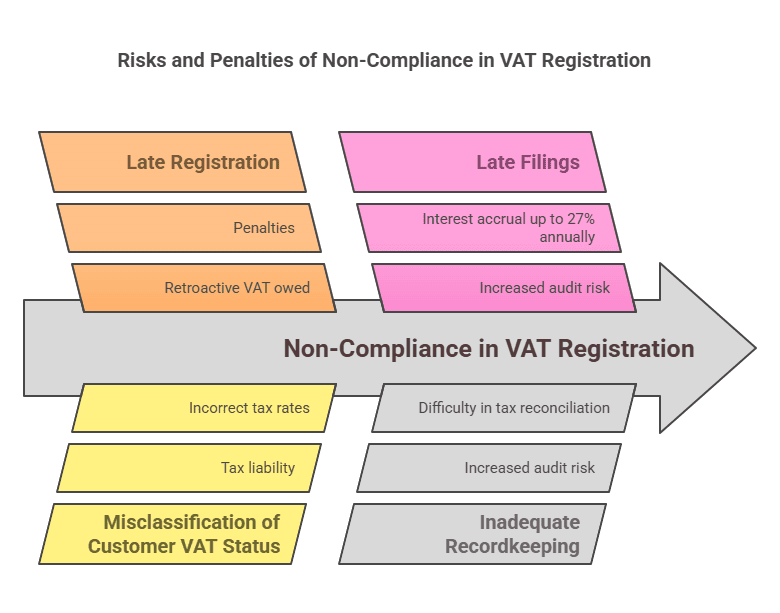

Risques et sanctions courants en matière de conformité

Opérer dans une juridiction fiscale étrangère peut s'avérer complexe, et les entreprises peuvent se retrouver involontairement confrontées à des problèmes de conformité. Voici quelques risques courants pour les entreprises étrangères concernant la TVA arménienne, ainsi que les conséquences du non-respect des obligations :

1. Défaut d'inscription à tempsL'un des plus grands risques est de ne pas se rendre compte qu'il est nécessaire de s'enregistrer. Une entreprise étrangère pourrait commencer à vendre à des clients arméniens (surtout en ligne) sans connaître la législation arménienne sur la TVA. Si vous retardez l'enregistrement au-delà de la date limite, la dette de TVA non déclarée s'accumuleraL'administration fiscale peut ultérieurement déterminer la TVA qui aurait dû être perçue sur vos ventes passées. L'entreprise étrangère devra alors la payer de sa poche (puisqu'elle ne l'a probablement pas facturée initialement à ses clients), ce qui impacte directement vos revenus provenant de ces ventes. De plus, une inscription tardive ou une non-inscription peut entraîner des pénalités.

2. Application incorrecte de l'autoliquidation par rapport à la facturation de la TVAUne mauvaise classification de vos clients peut entraîner des erreurs. Par exemple, traiter une vente comme une vente B2B avec autoliquidation (sans TVA) alors que le client arménien n'était pas assujetti à la TVA signifie que personne n'a payé la TVA sur cette transaction. En cas de contrôle, les autorités tiendront le fournisseur responsable de cette TVA. À l'inverse, facturer la TVA à un client assujetti à la TVA (alors qu'elle aurait dû être autoliquidée) peut prêter à confusion ; le client pourrait refuser de payer la TVA ou vous pourriez devoir la rembourser et ajuster la procédure. Vérifiez toujours le statut de TVA de vos clients. Obtenez leur numéro de TVA arménien s'ils prétendent être assujettis à la TVA. L'administration fiscale arménienne attribue des numéros de TVA aux contribuables enregistrés ; ceux-ci peuvent être validés par des sources officielles ou à l'aide du certificat de TVA du client.

3. Ne pas facturer la TVA lorsque cela est requis (sous-facturation)Si une entreprise étrangère néglige de facturer la TVA aux consommateurs alors qu'elle le devrait, elle ne peut pas facilement la recouvrer ultérieurement auprès de ses clients. Cela signifie que, si elle est découverte, l'entreprise étrangère devra s'acquitter elle-même de la TVA de 20 % sur ces ventes passées, perdant ainsi 20 % de ce chiffre d'affaires. Il s'agit d'un impact financier direct, considéré comme évasion fiscale/non-conformité jusqu'à ce que cela soit rectifié.

4. Dépôt tardif ou non-dépôt des déclarations de TVA:Le non-respect d'une date limite de dépôt peut entraîner sanctionsLa législation fiscale arménienne prévoit des amendes en cas de défaut ou de retard de déclaration. Bien que le montant exact des pénalités puisse varier, une amende fixe ou un pourcentage de la TVA due peut généralement être appliqué. De plus, chaque jour de retard peut entraîner une majoration. intérêts de pénalité sur tout impôt impayé. Par exemple, à compter de 2025, le taux d'intérêt de pénalité est de 0.075 %. par jour sur les impôts impayés. Cela représente un montant important : près de 2.25 % par mois. Il existe généralement un plafond (les intérêts peuvent cesser de courir après deux ans), mais aucune entreprise ne souhaite payer plus de 2 % de plus à cause d'un retard de paiement ou de déclaration.

5. Erreurs dans le calcul de la TVADes erreurs de taux de change, des erreurs de calcul ou une mauvaise compréhension de ce qui est imposable peuvent survenir. Si vous sous-estimez accidentellement la TVA (par exemple, en utilisant un taux de change obsolète entraînant une diminution de la TVA déclarée), la différence pourrait être évaluée ultérieurement avec intérêts. Vérifiez toujours vos calculs et utilisez les taux de change officiels. Si la barrière de la langue entraîne une confusion entre les éléments exonérés et les éléments imposables, consultez des experts locaux pour éviter toute erreur d'application d'un taux zéro ou d'une exonération.

6. Mauvaise tenue des registresEn cas de contrôle fiscal (les contrôles fiscaux peuvent survenir de manière aléatoire ou déclenchée par un événement), vous devrez fournir les justificatifs de vos transactions. Ne pas disposer de factures, de reçus ou de contrats pour justifier vos déclarations de TVA constitue un risque. L'administration fiscale pourrait refuser des crédits d'impôt ou même estimer vos ventes si les documents sont insuffisants, souvent au détriment du contribuable. Conserver des registres numériques et physiques clairs de toutes les ventes et achats liés à l'Arménie est la meilleure défense.

7. Ignorer la correspondance localeEn tant qu'entreprise étrangère, vous devez vous assurer que toutes les communications des autorités fiscales arméniennes (qui peuvent être rédigées en arménien) sont adressées. Si vous avez fourni une adresse courriel ou une adresse locale lors de votre inscription, surveillez-la. L'absence d'avis d'audit ou de demande d'informations peut entraîner des pénalités ou des cotisations par défaut. En cas de problème de langue, demandez à un traducteur ou à un représentant local de vérifier les avis officiels.

8. Pénalités et amendes:Le Code fiscal arménien prévoit diverses sanctions :

- Intérêts de retard (mentionné ci-dessus) qui augmente à mesure que l'impôt reste impayé.

- Amendes fixes En cas de retard ou de non-déclaration de TVA. Par exemple, une amende forfaitaire par déclaration en retard ou un pourcentage de la TVA due peut être appliqué. (À titre d'exemple, si une déclaration est en retard de plus d'un certain nombre de jours, une pénalité de 5 % de la taxe due peut être appliquée, majorée si le retard persiste. Les chiffres exacts peuvent varier ; il est donc conseillé de vérifier le code le plus récent, mais le principe reste le même : les retards sont coûteux).

- Sanctions pour sous-estimations fiscalesSi un audit révèle que vous avez sous-déclaré la TVA (par erreur ou intentionnellement), une pénalité peut être appliquée sur le montant sous-déclaré, souvent un pourcentage (par exemple, 20 % ou plus), en plus de la perception de la taxe et des intérêts. En cas de fraude délibérée, les sanctions peuvent être plus sévères.

- Dans les cas extrêmes d’évasion fiscale ou de fraude, les conséquences juridiques peuvent inclure des amendes supplémentaires, voire des poursuites pénales (bien que pour une société étrangère vendant à distance, cela soit peu probable, à moins que des sommes importantes ne soient impliquées et qu’une évasion volontaire soit prouvée).

9. Risques de conformité pour des types d'entreprises spécifiques:

- Services numériques: L'un des risques est de ne pas respecter correctement les critères de lieu de prestation. L'Arménie utilise plusieurs critères pour déterminer si un service fourni à un particulier est consommé en Arménie (résidence, adresse IP, pays du mode de paiement, etc.). Une entreprise doit disposer de processus pour collecter ces informations. Par exemple, si l'adresse de facturation d'un particulier est arménienne, mais qu'il réside ailleurs au moment de la prestation et que vos indicateurs sont contradictoires, une politique cohérente est nécessaire. L'administration fiscale pourrait contester la non-facturation de la TVA à une personne ayant des indicateurs arméniens. En cas de doute, il est plus prudent de facturer la TVA arménienne pour les ventes numériques B2C avec des connexions arméniennes, afin d'éviter toute omission fiscale.

- Produits de commerce électroniqueLa logistique et les douanes peuvent être complexes. Si vous comptez sur le client pour importer les marchandises (livraison DDU – droits non acquittés), il paie la TVA à la douane et vous ne la facturez pas. En revanche, si vous livrez DDP (rendu droits acquittés) ou si vous conservez des stocks en Arménie, assurez-vous de gérer correctement la TVA à l'importation. À défaut, les marchandises pourraient rester bloquées à la douane ou vous pourriez devoir payer des pénalités pour fausse déclaration. De plus, si vous faites appel à des coursiers, assurez-vous qu'ils savent qui est responsable de la TVA.

- Services à présence intermittenteSi vous envoyez du personnel en Arménie pour réaliser un projet sur plusieurs mois, vous risquez de créer par inadvertance un EP (si la durée dépasse 183 jours, etc.), ce qui impliquerait de vous immatriculer non seulement à la TVA, mais aussi, éventuellement, en tant que succursale pour toutes les taxes. Cela va au-delà de la simple conformité à la TVA : il s'agit également de conformité à l'impôt sur les sociétés. Pour limiter ce risque, planifiez soigneusement vos projets et consultez un expert pour déterminer si un enregistrement officiel est nécessaire si votre personnel est amené à séjourner fréquemment dans le pays.

10. Monnaie et rapatriementAssurez-vous de convertir et de payer la TVA du montant correct en AMD. Un surpaiement dû à des erreurs de conversion constitue également un risque (même si cela bloque votre argent jusqu'à correction). N'essayez pas de payer en devise étrangère, sauf en utilisant les méthodes officielles autorisées ; un paiement erroné pourrait entraîner une non-reconnaissance du paiement.

En substance, le plus grand risque est inconscient – que ce guide vise à éliminer. Les sanctions en cas de non-conformité peuvent être lourdes, mais elles sont évitables. Les autorités fiscales arméniennes sont de plus en plus sophistiquées (notamment grâce aux nouveaux systèmes numériques en place) et peuvent suivre les transactions et les importations numériques. Il est donc imprudent de supposer qu'une petite entreprise étrangère passera indéfiniment inaperçue.

Conseils d'atténuation:

- Inscrivez-vous tôt une fois que vous savez que vous en avez besoin, faites preuve de prudence avec les ventes B2C.

- Consultez des experts locaux Si quelque chose n’est pas clair, un coût de conseil modeste peut permettre d’économiser d’énormes pénalités.

- Utiliser le système e-TVA le cas échéant, cela simplifie la conformité et réduit le risque d’erreur.

- Surveiller les évolutions réglementairesLes lois fiscales peuvent évoluer. Par exemple, les seuils peuvent être mis à jour ou de nouvelles règles pour les places de marché peuvent apparaître. Rester informé (via l'actualité fiscale ou des partenaires locaux) vous permet de rester en conformité à l'avenir.

Comparaison des exigences en matière de TVA par type d'entreprise

Pour illustrer comment les exigences d’enregistrement à la TVA diffèrent selon le type d’entreprise étrangère, consultez le tableau comparatif ci-dessous :

Type d'entreprise étrangère | Quand l'enregistrement à la TVA est requis | Seuil de TVA | Fréquence de déclaration de TVA | Notes spéciales |

|---|---|---|---|---|

Fournisseur de services numériques (pas de présence locale, par exemple SaaS, streaming) | Doit s'inscrire Si vous fournissez des services numériques à des particuliers arméniens ou à des entreprises non assujetties à la TVA (dès la première vente en Arménie). Non requis si vous vendez uniquement à des entreprises assujetties à la TVA (l'autoliquidation B2B s'applique). | Pas de seuil (TVA due sur toutes les ventes B2C dès le premier verre). Le seuil général de 115 millions AMD ne s'applique pas aux non-résidents. | Trimestriel (via le portail e-TVA) pour les services B2C. Si vous vendez également à des entreprises non assujetties à la TVA, celles-ci sont incluses dans les déclarations trimestrielles. | Utilisez l'Arménie Portail en ligne e-TVA Pour une inscription et un dépôt rapides. Aucun représentant local requis. TVA à 20 % sur les services numériques. |

Détaillant en ligne (marchandises) (aucune entité locale, vendant des marchandises en Arménie) | Si les marchandises sont vendues livré en Arménie aux consommateurs (et le vendeur étranger est responsable de l'importation ou de la livraison locale), doit s'inscrire facturer la TVA sur la vente (sauf si la TVA est perçue à l'importation). Si vous vendez uniquement à des entreprises arméniennes qui importent elles-mêmes les marchandises sous leur numéro de TVA, l'enregistrement n'est pas nécessaire (la TVA à l'importation et l'autoliquidation la couvrent). | Pas de seuil spécifique pour exiger l'enregistrement des ventes de biens. Toute vente directe régulière aux consommateurs entraînerait des obligations de TVA. | Mensuel (très probablement), puisque ces ventes relèvent des règles normales de TVA (le portail e-TVA est principalement destiné aux services). | TVA à l'importationGénéralement payé à la douane. Le vendeur étranger doit être l'importateur officiel ou s'assurer que le client paie la TVA. Aucun seuil de vente à distance spécifique n'est appliqué ; chaque vente B2C est soumise à la TVA. |

Société de services étrangère (non numérique) (par exemple, conseil, ingénierie, services événementiels, sans base fixe en Arménie) | Doit s'inscrire Si vous fournissez des services en Arménie à des clients non assujettis à la TVA ou facturez des honoraires à des particuliers arméniens ou à des entités non assujetties à la TVA. Cette condition n'est pas obligatoire si tous les clients sont des entreprises assujetties à la TVA (la facturation sera inversée). | Pas de seuil; tout service taxable fourni à un client non enregistré déclenche une exigence. | Mensuel (puisque vous vous inscrivez sous le régime normal). | Si vous êtes physiquement présent en Arménie pour des projets, surveillez Statut PE (règle des 183 jours)Un projet de longue durée peut nécessiter l'enregistrement complet d'une succursale. Les projets à court terme pour les particuliers nécessitent une inscription à la TVA en tant que non-résident. |

Entreprise étrangère avec une présence physique (succursale ou filiale en Arménie) | Doit s'inscrire en tant que redevable de la TVA dès la création de l'entité locale et avant toute vente imposable. (Les succursales de sociétés étrangères ne peuvent pas bénéficier de l'exonération pour petites entreprises.) | Pas de seuil Pour les succursales de sociétés étrangères, elles sont considérées comme assujetties à la TVA dès le premier jour. (Une filiale locale, étant une société arménienne, bénéficierait du seuil si elle était indépendante ; mais si elle est détenue par des étrangers et dépasse probablement le seuil, elle sera également immatriculée immédiatement.) | Mensuel (toutes les entités locales suivent le dépôt mensuel standard). | L'enregistrement d'une succursale ou d'une société indépendante s'effectue généralement lors de l'immatriculation de l'entreprise. Ces succursales facturent la TVA sur les ventes locales, peuvent déduire la TVA en amont et doivent respecter toutes les règles comptables arméniennes. |

Commerçant import/export (entreprise étrangère important des marchandises en Arménie pour les revendre ou les exporter depuis l'Arménie) | Importation pour revente:Doit s'inscrire pour gérer la TVA à l'importation et facturer la TVA sur les ventes nationales. Exportation depuis l'Arménie:Si une entité étrangère exporte d'une manière ou d'une autre des marchandises d'Arménie (ventes à taux zéro à l'étranger), l'enregistrement est nécessaire pour récupérer toute TVA en amont en Arménie (puisque les exportations sont soumises à une TVA de 0 %, mais vous souhaitez obtenir le remboursement de la TVA sur les coûts). | Pas de seuil; inscription nécessaire en fonction de l'activité et non du volume. | Mensuel. En cas d'importation/vente régulière, déclarations mensuelles indiquant les importations (TVA en amont) et les ventes locales (TVA en aval). | Coordination avec douane C'est essentiel. Les exportations sont exonérées de TVA, mais nécessitent des documents prouvant que les marchandises ont quitté l'Arménie. Les importateurs peuvent créditer la TVA à l'importation sur leur déclaration de TVA s'ils sont dûment enregistrés. |

Ce tableau met en évidence que pratiquement tous les types d'entreprises étrangères n'ont pas de seuil minimum – l’obligation d’enregistrement repose sur à qui vous vendez et comment vous opérez, plutôt que sur le volume de vos ventes (contrairement aux petites entreprises nationales). Les prestataires de services numériques bénéficient d'un système trimestriel simplifié. Le commerce électronique et les autres services aux non-résidents suivent le régime habituel. La présence physique vous ancre pleinement dans le système local.

Résumé

L'Arménie accueille favorablement les entreprises étrangères, mais attend d'elles qu'elles respectent la législation locale en matière de TVA lorsqu'elles exercent leurs activités dans le pays. En résumé, Enregistrement à la TVA pour les entreprises étrangères en Arménie est requise lorsqu'un non-résident effectue des livraisons taxables sur le sol arménien à des clients qui ne peuvent pas eux-mêmes déclarer la TVA. Il existe une norme Taux de TVA de 20%, et généralement aucun seuil d'enregistrement ne s'applique aux non-résidents – contrairement aux petites entreprises locales, les entreprises étrangères doivent comptabiliser la TVA dès leur première transaction imposable en Arménie (en dehors des scénarios purement B2B avec assujetti à la TVA).

Les prestataires de services numériques étrangers sont spécifiquement assujettis à la TVA depuis 2022 et peuvent s'enregistrer et déclarer facilement leurs impôts via un portail en ligne. Les autres entreprises étrangères (comme celles qui vendent des biens ou d'autres services) peuvent soit créer une succursale locale, soit s'enregistrer directement auprès des autorités fiscales pour obtenir un numéro de TVA. Une fois enregistrées, le respect des obligations fiscales – dépôt des déclarations de TVA (mensuelles ou trimestrielles selon le cas), paiement des taxes à la date d'échéance, émission de factures en bonne et due forme et tenue de registres – est crucial pour éviter les pénalités.

L'Arménie fait ne nécessite pas de représentant fiscal, ce qui simplifie l'enregistrement et la gestion des obligations de TVA pour les entités étrangères. Cependant, la conformité ne doit pas être prise à la légère : ne pas s'enregistrer ou facturer la TVA lorsque cela est requis peut entraîner des arriérés d'impôts, des amendes et des intérêts qui érodent vos bénéfices et votre clientèle. En revanche, une conformité rapide permet aux entreprises étrangères d'opérer sur le marché arménien sur un pied d'égalité avec les entreprises locales, avec la possibilité de facturer la TVA et, le cas échéant, de la récupérer sur les coûts.

En conclusion, comprendre les exigences d'immatriculation à la TVA pour les entreprises étrangères en Arménie vous permet de développer votre activité ou de servir vos clients arméniens sans mauvaises surprises fiscales. Enregistrez-vous lorsque cela est nécessaire, suivez les procédures et tenez des registres précis. Grâce à cette approche, le système fiscal arménien est gérable et transparent. FAQ ci-dessous répond à certaines questions courantes que les entreprises étrangères se posent souvent sur la TVA arménienne dans la pratique.

FAQ : Enregistrement à la TVA en Arménie pour les entreprises étrangères

Q1. Les entreprises étrangères doivent-elles s'enregistrer à la TVA en Arménie ?

A: Oui, une entreprise étrangère (non-résidente) doit s'immatriculer à la TVA arménienne si elle effectue des livraisons taxables en Arménie à des clients non assujettis à la TVA. Cela inclut généralement les ventes à des particuliers arméniens (ventes B2C) et les ventes à des entreprises arméniennes trop petites pour être assujetties à la TVA. Par exemple, si vous êtes un fournisseur étranger de logiciels en tant que service (SaaS) vendant à des consommateurs arméniens, vous devez vous immatriculer et facturer la TVA arménienne. En revanche, si vous vendez uniquement à de grandes entreprises arméniennes assujetties à la TVA, vous ne devez généralement pas vous immatriculer ; ces entreprises arméniennes s'auto-déclareront la TVA selon le mécanisme d'autoliquidation.

Q2. Quel est le seuil d'enregistrement à la TVA en Arménie pour les entreprises non résidentes ?

A: Il y a effectivement pas de seuil de vente pour les entreprises étrangèresLe seuil standard de 115 millions AMD de chiffre d'affaires annuel s'applique aux entreprises résidentes arméniennes (ce qui leur permet d'éviter la TVA jusqu'à leur croissance). Les entreprises étrangères ne peuvent pas bénéficier de cette exonération. Si un non-résident est tenu de facturer la TVA arménienne, il doit s'immatriculer dès la première vente imposable, que cette vente porte sur 1 ou 100 millions AMD. Par conséquent, les non-résidents ne doivent pas attendre d'atteindre un certain niveau de chiffre d'affaires ; ils doivent s'immatriculer dès qu'ils savent qu'ils effectueront des fournitures imposables en Arménie qui l'exigent.

Q3. Si je vends uniquement à des entreprises arméniennes (B2B), dois-je m'inscrire ?

A: Pas si ces entreprises arméniennes sont enregistrées à la TVA. Dans un scénario B2B pur où chaque client en Arménie est assujetti à la TVA, vous, en tant que fournisseur étranger, ne facturez pas la TVA et n'avez pas besoin de vous immatriculer. Le client arménien gère la TVA par autoliquidation. Cependant, si l'un de vos clients arméniens n'est pas assujetti à la TVA (par exemple, une petite SARL non assujettie à la TVA), vous devrez facturer la TVA pour ce client, ce qui signifie qu'il devra être immatriculé à la TVA. En pratique, de nombreux fournisseurs B2B étrangers restent non immatriculés en s'assurant que leurs clients arméniens sont tous immatriculés à la TVA. Il est judicieux d'obtenir le numéro de TVA de chaque client afin de le conserver. Si vous ne pouvez pas vérifier le statut TVA d'un client et qu'il achète chez vous, il est plus sûr de s'immatriculer et de facturer la TVA que de risquer la non-conformité.

Q4. Quel est le taux de TVA que les entreprises étrangères doivent facturer en Arménie ?

A: Le taux de TVA est 20 %, qui est identique pour les entreprises étrangères et locales. L'Arménie applique un taux de TVA standard unique de 20 % sur la plupart des produits et services. Certaines prestations sont exonérées (0 %), comme les exportations ou le transport international, et d'autres sont exonérées (services financiers, etc.). Cependant, si votre activité consiste en des ventes commerciales standard en Arménie, vous serez soumis à une TVA de 20 %. Il n'existe pas de taux réduits spéciaux dans le régime de TVA arménien depuis 2025.

Q5. Ai-je besoin d'un représentant fiscal arménien ou d'un agent local pour m'inscrire à la TVA ?

A: Non, L'Arménie n'exige pas des contribuables étrangers qu'ils désignent un représentant fiscal pour la TVA. Vous pouvez vous immatriculer directement auprès de l'administration fiscale arménienne. La procédure a été simplifiée grâce à l'introduction du portail de TVA électronique pour les prestataires de services en ligne non-résidents. Vous pouvez faire appel à un consultant local pour vous accompagner dans vos démarches ou gérer vos déclarations, mais ce n'est pas une obligation légale. L'immatriculation à la TVA sera au nom de votre entreprise et vous serez en contact direct avec l'administration fiscale.

Q6. Comment une entreprise étrangère peut-elle payer sa TVA arménienne depuis l'étranger ? Ai-je besoin d'un compte bancaire arménien ?

A: Vous faire pas Vous avez besoin d'un compte bancaire local. L'administration fiscale arménienne propose des options de paiement à distance :

- Grâce à la Système de TVA électronique en ligne (pour les personnes inscrites), vous pouvez payer par carte de crédit ou par virement bancaire international dans l'une des devises acceptées. Le système fournit les coordonnées bancaires et les références nécessaires. Les paiements par carte sont traités instantanément.

- Pour les contribuables utilisant le système habituel, vous pouvez effectuer un virement international vers le compte du Trésor arménien. Ce service autorise généralement les paiements en devises étrangères (USD, EUR, etc.) qui seront convertis en AMD. À condition d'utiliser votre numéro d'identification fiscale et le code de paiement approprié, le paiement sera crédité sur votre compte de TVA. Assurez-vous d'effectuer le paiement avant la date limite afin de prévoir un délai de virement. La flexibilité des modes de paiement facilite le règlement de vos impôts depuis l'étranger.

Q7. Existe-t-il une exonération de TVA pour les services numériques ou les petites entreprises étrangères ?

A: Aucune exemption spéciale Il existe des exemptions pour les services numériques – en fait, les services numériques sont explicitement taxables à 20 % s'ils sont consommés en Arménie. Il n'existe pas non plus d'exonérations spéciales pour les « petites » entreprises étrangères au-delà de ce que nous avons évoqué (le seuil qui ne leur est pas applicable). Tous les biens et services numériques (comme le streaming, les logiciels, les livres numériques, la publicité en ligne destinée aux utilisateurs locaux) sont soumis à la TVA. Ce n'est que si la nature du service lui-même est exonérée en vertu de la législation générale sur la TVA (par exemple, certains services financiers ou d'assurance) qu'il ne sera pas soumis à la TVA. En revanche, les services numériques courants ne bénéficient pas d'exonérations. Ainsi, un vendeur d'applications ou un service de streaming étranger doit facturer la TVA sur les ventes aux consommateurs arméniens, quelle que soit leur taille ou leur volume de ventes.

Q8. Combien de temps faut-il pour s'enregistrer à la TVA pour une entreprise non résidente en Arménie ?