Les particuliers fortunés, les entrepreneurs, les nomades numériques et les investisseurs institutionnels cherchent de plus en plus à pays à faible fiscalité d'Europe de l'Est comme bases potentielles de résidence ou d'activité, les taux d'imposition des sociétés jouant un rôle crucial dans ces décisions. Parmi celles-ci, Bulgarie, Lettonie et Arménie se démarquer par leur des régimes fiscaux favorables aux entreprises et les incitations à l'investissement. Cet article propose une comparaison approfondie des environnements fiscaux en Bulgarie, en Lettonie et en Arménie, couvrant les taux d'imposition des particuliers et des sociétés, les options de résidence et de citoyenneté, les incitations fiscales spéciales, la facilité de faire des affaires et le paysage réglementaire et juridique.

| Critères | Bulgarie | Lettonie | Arménie |

|---|---|---|---|

| Taux d'impôt sur le revenu des particuliers | Plat 10% | Progressif 25%/33% (taux maximal de 36% avec supplément) | Plat 20% |

| Taux d'imposition corporatif | Plat 10% | 20% (uniquement sur les bénéfices distribués) | Plat 18% |

| Impôt sur les bénéfices non répartis | Taxé annuellement | 0 % – bénéfices non répartis non imposés | Taxé annuellement |

| Retenue à la source sur les dividendes | 5% (taxe finale) | 0 % si l'impôt sur les sociétés (CIT) est payé ; les personnes à hauts revenus peuvent devoir payer 3 % supplémentaires | 5% |

| Résidence par investissement | Oui – À partir de ~307,000 512,000 € en immobilier ou XNUMX XNUMX € en fonds | Oui – À partir de 50,000 250,000 € d’entreprise ou XNUMX XNUMX € d’immobilier | Oui – Par l’intermédiaire de n’importe quelle entreprise (seuil bas) |

| Visa de nomade numérique | Pas de visa nomade spécifique, mais visa D flexible | Oui – Pour les ressortissants de l’OCDE, valable jusqu’à 2 ans | Pas de visa nomade spécifique, mais options sans visa + TRP |

| Incitations fiscales pour les startups | Limitée – Dépenses de R&D, allègement régional de l'impôt sur les sociétés | Oui – Plafond des charges sociales, options d’achat d’actions exonérées d’impôt | Oui – régimes spéciaux pour le secteur informatique |

| Régime des microentreprises | Pas de régime formel, mais des seuils bas et une aide à l'impôt forfaitaire | Pas de micro-régime, mais des régimes simplifiés pour les PME | Oui – 0 % pour les micro-entrepreneurs < 24 MAM/an |

| Zones économiques libres | Oui – avantages douaniers/TVA dans les zones | Oui – ZES et ports francs, jusqu’à 80 % de réduction d’impôt | Oui – 0 % de CIT/TVA/douanes/taxe foncière |

| Facilité de faire des affaires (WB 2020) | 61 | 19 | 47 |

| Adhésion à l'UE | Oui | Oui | Non |

| Double citoyenneté autorisée | Oui | Non | Oui |

| Corruption Perceptions Index | 43/100 | 59/100 | 46/100 |

| Transparence du système juridique | Modéré, aligné sur l'UE, quelques inefficacités | Élevé, axé sur le numérique et aligné sur les normes de l'OCDE | Amélioration post-2018, favorable aux investisseurs |

| Transparence bancaire et conformité | Stable, nécessite des démarches en personne pour les étrangers | KYC hautement réglementé et strict dans les banques | Ouvert, flexible avec des banques favorables à la diaspora |

Taux et structure de l’impôt sur le revenu des personnes physiques

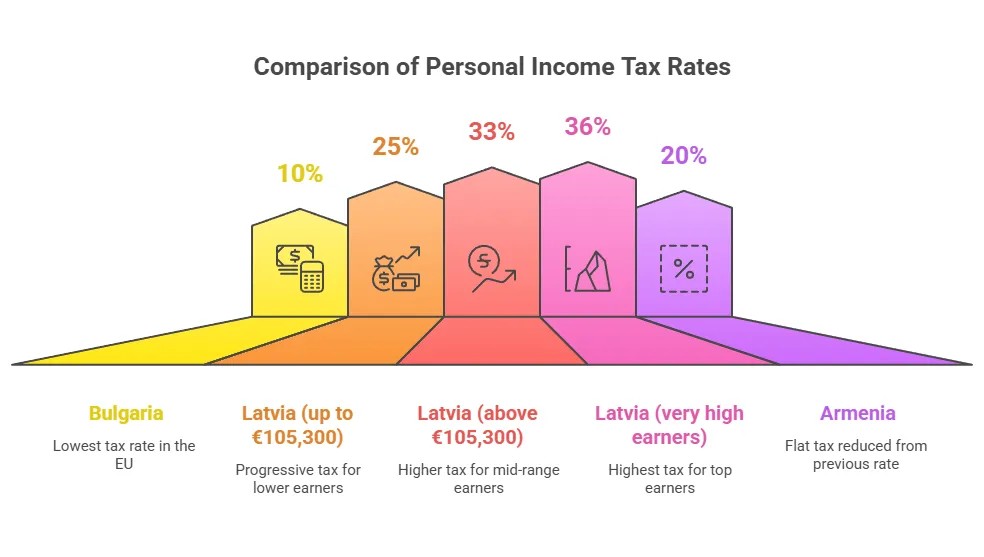

Impôt sur le revenu des personnes physiques (IRP) Cela concerne les investisseurs individuels, les télétravailleurs et toute personne percevant un salaire ou un revenu professionnel dans ces pays. Les trois juridictions adoptent des approches distinctes : La Bulgarie et l'Arménie appliquent des taux d'imposition forfaitaires sur le revenu (quel que soit le niveau de revenu), alors que La Lettonie utilise un système progressif à deux niveaux avec une surtaxe sur les revenus très élevés. Les différents niveaux de revenus annuels sont imposés différemment dans chaque pays.

Bulgarie : impôt sur le revenu fixe de 10 %, le plus bas de l’UE

La Bulgarie a une approche simple, impôt sur le revenu des personnes physiques forfaitaire de 10 % sur le revenu imposable. Cet impôt forfaitaire s'applique aux pratiquement tous les types de revenus personnels (emploi, entreprise, etc.), ce qui fait de l'impôt sur le revenu des personnes physiques (IRPP) bulgare l'un des plus bas d'Europe. Il existe quelques exceptions mineures (certaines plus-values ou dividendes peuvent être imposés à des taux finaux différents), mais pour la plupart des contribuables – y compris les salariés, les entrepreneurs indépendants ou les travailleurs indépendants – le taux est de 10 %. La simplicité de l'impôt sur le revenu bulgare en fait une option intéressante pour les particuliers souhaitant simplifier leurs obligations fiscales.

Un impôt forfaitaire aussi bas signifie qu'une personne à hauts revenus paie la même proportion d'impôt qu'une personne à faibles revenus. Par exemple, un entrepreneur gagnant 200,000 20,000 € en Bulgarie devrait payer environ 10 40 € d'impôt sur le revenu (50 %), alors que dans de nombreux pays d'Europe occidentale, la tranche supérieure pourrait dépasser XNUMX à XNUMX %. En effet, La Bulgarie (10 %) et la Roumanie (10 %) appliquent les taux d’imposition des particuliers les plus bas d’EuropeCe régime plat est très attractif pour expatriés ou nomades numériques qui établissent leur résidence fiscale en Bulgarie pour minimiser leur impôt sur le revenu.

Il convient de noter que cotisations de sécurité sociale sont distincts de l'impôt sur le revenu des personnes physiques. En Bulgarie, employeurs et salariés doivent cotiser à la sécurité sociale (environ 32.7 % combinés des salaires, plafonnés à un revenu maximum). Malgré ces cotisations, la charge fiscale globale sur les hauts revenus reste modeste par rapport aux juridictions à fiscalité élevée. Les résidents fiscaux bulgares sont imposés sur leur revenu. revenu mondial, mais les non-résidents ne paient l'impôt bulgare que sur les revenus de source bulgare. Pour devenir résident fiscal, il faut généralement passer plus de 183 jours par an en Bulgarie ou y avoir le centre de ses intérêts vitaux.

Lettonie : impôt progressif jusqu'à environ 33 % (36 % pour les plus hauts revenus)

La Lettonie emploie un système progressif d'impôt sur le revenu des personnes physiques avec deux tranches principales plus une surtaxe pour les revenus élevés. Les revenus annuels jusqu'à 105,300 25 € sont imposés à XNUMX %, et tout revenu supérieur à 105,300 33 € est imposé à 200,000 %. De plus, si le revenu total d'un particulier dépasse XNUMX XNUMX € au cours d'une année, un taxe de solidarité supplémentaire de 3 % s'applique à la partie supérieure à 200 XNUMX €. Cela porte effectivement taux marginal supérieur à 36 % Pour les très hauts revenus. Par exemple, un résident letton gagnant 250,000 25 € paierait 105,300 % sur les premiers 33 200 €, 36 % sur la tranche suivante jusqu'à 200 XNUMX € et XNUMX % sur le montant supérieur à XNUMX XNUMX €.

Bien que les taux de la Lettonie soient plus élevés que ceux de l'impôt forfaitaire bulgare, ils sont toujours modéré selon les normes de l'UE – Le taux d'imposition maximal moyen de l'UE est d'environ 43 %. La Lettonie a récemment relevé son taux maximal de 31 % à environ 36 % afin d'augmenter les recettes fiscales des hauts revenus. Des abattements et déductions personnels peuvent réduire le revenu imposable (par exemple, les abattements pour personnes à charge ou les cotisations de retraite), mais la structure de base reste à deux niveaux. Les revenus de dividendes en Lettonie, il est généralement imposé à 25 % (s'il n'est pas déjà imposé au niveau de l'entreprise), mais notamment les dividendes distribués à partir des bénéfices qui ont été imposés au niveau de l'entreprise sont exonérés de l'impôt sur le revenu des personnes physiques (IRP)Cette règle d'intégration signifie que si vous détenez des actions d'une société lettone ou européenne ayant payé l'impôt sur les sociétés sur ses bénéfices, vous ne serez pas doublement imposé sur les dividendes (sauf que la majoration de 3 % s'applique toujours aux revenus élevés). Les plus-values et autres revenus d'investissement sont généralement imposés à un taux de 20 à 25 % (souvent comme « revenus du capital » à 20 % ou comme partie du revenu global).

Pour les professionnels étrangers et les travailleurs à distance, les impôts personnels de la Lettonie peuvent être plus élevés que ceux de la Bulgarie, mais qualité de vie et services (financé par ces impôts) pourrait être un compromis. Un certain soulagement existe : par exemple, La Lettonie n'impose pas les revenus de source étrangère des non-résidents, et les résidents fiscaux peuvent obtenir des crédits pour les impôts étrangers payés. Globalement, impôt résidence en Lettonie Cela signifie que les revenus mondiaux sont imposables, de sorte que les particuliers fortunés planifient souvent avec soin, en conservant peut-être les revenus d'investissement dans des structures d'entreprise pour profiter du report de l'impôt sur les sociétés en Lettonie (discuté ci-dessous).

Arménie : impôt sur le revenu fixe de 20 % (réduit de 23 % lors des récentes réformes)

L’Arménie est récemment passée à un impôt sur le revenu des personnes physiques forfaitaire de 20 % sur la quasi-totalité des revenus. Ce taux forfaitaire a été introduit dans le cadre d'une vaste réforme fiscale : de 2018 à 2023, l'Arménie a progressivement abaissé le taux de l'impôt sur le revenu des personnes physiques de 23 % à 20 % afin d'améliorer sa compétitivité. Depuis 2024, un résident fiscal arménien paie 20 % sur ses salaires, revenus d'activité indépendante et autres revenus personnels, quel qu'en soit le montant. pas de tranches d'imposition, ce qui simplifie considérablement le calcul de l'impôt. Par exemple, que vous gagniez 5 ou 500 millions AMD par an, le taux d'imposition sur le revenu reste de 20 %.

Le taux de croissance de 20 % de l'Arménie est supérieur à celui de 10 % de la Bulgarie, mais reste relativement faible à l'échelle mondiale – et notamment inférieur aux taux de nombreux pays de l'UE (le taux forfaitaire est comparable à celui de la Géorgie (20 %). L'impôt forfaitaire, combiné à un faible coût de la vie, a rendu l'Arménie de plus en plus attractive pour expatriés et professionnels à distance ces dernières années. De plus, certains types de revenus ont des taux encore plus bas:par exemple, les revenus d’intérêts et les redevances peuvent être imposés à un taux de retenue à la source finale de 10 %, et les dividendes versés aux particuliers peuvent être imposés à 5 %.

Il est important de noter que l'Arménie ne propose pas un large éventail de déductions ou d'abattements : l'impôt forfaitaire est généralement appliqué sans abattement personnel (le revenu est imposé dès le premier dram gagné). Cependant, l'Arménie offre régimes fiscaux spéciaux pour les micro-entrepreneurs et les travailleurs des TI qui réduisent efficacement l'impôt sur le revenu des particuliers (voir la section « Incitatifs »). En résumé, un particulier qui établit impôt résidence en Arménie (généralement 183+ jours de présence ou Citoyenneté arménienne) seront soumis à un impôt direct de 20 % sur leurs revenus mondiaux, avec des réductions potentielles s'ils remplissent les conditions requises pour bénéficier de programmes spécifiques. La simplicité et la sécurité de ce taux forfaitaire constituent un atout pour les investisseurs qui privilégient obligations fiscales prévisibles.

Taux et structures de l'impôt sur les sociétés

Pour les investisseurs institutionnels et les entrepreneurs, le impôt sur les sociétés (IS) Le régime fiscal d'un pays est crucial, car l'impôt sur les sociétés influence considérablement les décisions des entreprises. Ces trois pays offrent systèmes d'imposition des sociétés faibles ou uniques conçues pour attirer les entreprises. Nous comparons ci-dessous la façon dont la Bulgarie, la Lettonie et Impôt arménien bénéfices des entreprises en 2024/2025, et ce que cela signifie pour les entreprises et leurs propriétaires :

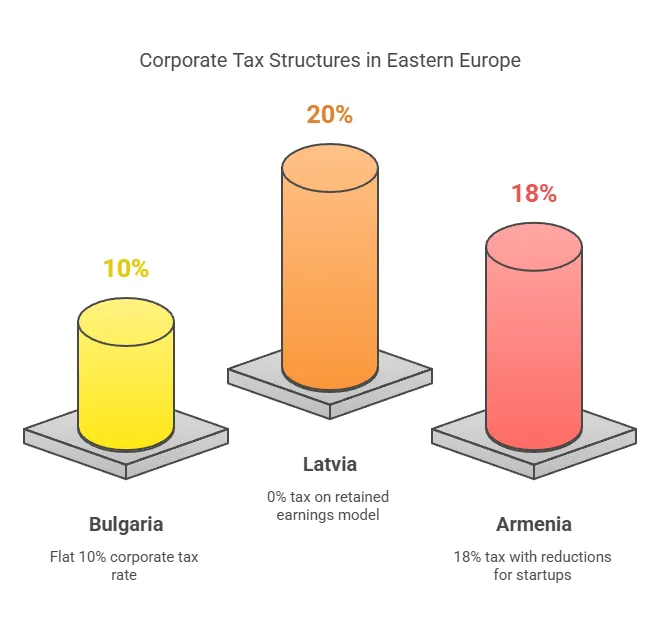

Bulgarie : impôt forfaitaire sur les sociétés de 10 % sur les bénéfices

La Bulgarie impose une impôt sur les sociétés forfaitaire de 10 % sur les bénéfices nets des entreprises. Ce taux est stable depuis des années et figure parmi les plus bas. taux légaux d'impôt sur les sociétés dans l'UE (Seule la Hongrie, avec 9 %, est légèrement inférieure). Comparé à d'autres pays du monde, le taux d'imposition bulgare est très compétitif, ce qui en fait une destination attractive pour les entreprises. La taxe de 10 % s'applique à toutes les entreprises bulgares et leurs succursales locales sur leurs bénéfices imposables, sans paliers progressifs. En pratique, une SARL ou une SA bulgare calcule son bénéfice (revenus moins charges déductibles) et en reverse 10 % à l'État. Par exemple, si le bénéfice d'une entreprise en Bulgarie s'élève à 1,000,000 100,000 21.3 €, l'impôt sur les sociétés dû s'élève à XNUMX XNUMX €. À titre de comparaison, le taux moyen européen de l'IS est d'environ XNUMX %, soit plus du double du taux bulgare, ce qui souligne l'attrait de la Bulgarie comme destination. juridiction à faible imposition en Europe de l'Est.

Malgré ce faible taux, les règles d'assiette fiscale bulgares sont relativement standardisées (similaire à celles des autres pays de l'UE). Tous les bénéfices non distribués sont toujours soumis à la taxe de 10 % Annuellement, il n'existe aucun report ni exonération des bénéfices non distribués. Cela signifie que même si une entreprise bulgare réinvestit ses bénéfices dans l'entreprise, elle paie toujours 10 % d'IS pour l'année en question, contrairement à la situation en Lettonie (voir plus loin). En revanche, les dividendes versés aux particuliers par une société bulgare sont généralement soumis à une retenue à la source de 5 % (qui est un impôt définitif sur ce revenu). Combiné à l'impôt sur les sociétés, l'impôt effectif sur les bénéfices distribués à un résident bulgare s'élève à environ 14.5 %. Cependant, la Bulgarie a pas de retenue à la source sur les dividendes versés aux sociétés résidentes de l'UE, en raison de la directive européenne sur les sociétés mères et filiales, ce qui la rend attractive pour les structures de holding internationales.

L'impôt sur les sociétés simple de 10 % en Bulgarie, ainsi que Garanties d'adhésion à l'UE (par exemple, l'accès au réseau de conventions fiscales et aux directives de l'UE) offre une certaine sécurité aux investisseurs institutionnels. La Bulgarie a notamment a adopté l'impôt minimum mondial de 15 % de l'OCDE (pilier 2) à compter du 1er janvier 2024, mais cela ne concerne que les grands groupes multinationaux ; le taux standard de 10 % est maintenu pour les entreprises locales. En résumé, pour un entrepreneur type ou une entreprise en démarrage, La Bulgarie propose un impôt sur les sociétés très bas et forfaitaire avec un modèle d'imposition conventionnel (bénéfices imposés annuellement). Ce modèle est idéal pour les entreprises qui génèrent des bénéfices et les distribuent régulièrement, car la charge fiscale combinée reste faible.

Lettonie : 0 % d’impôt sur les bénéfices non distribués, 20 % sur les bénéfices distribués (modèle estonien d’impôt sur les sociétés)

Le système d'impôt sur les sociétés letton est spécialement conçu pour encourager le réinvestissement et réduire la charge fiscale des entreprises. Depuis 2018, la Lettonie a adopté une « taxé uniquement lors de la distribution » modèle de CIT (souvent appelé modèle estonien). Tous les bénéfices non distribués des sociétés sont exonérés d'impôt – ce qui signifie que si une entreprise lettone réinvestit ou conserve simplement ses bénéfices, elle paie 0% d'IS sur ces bénéfices indéfiniment. L'impôt sur les sociétés de 20 % n'est déclenché que lorsque les bénéfices sont distribués ou réputés distribués (par exemple, versés sous forme de dividendes aux actionnaires ou utilisés pour des dépenses non professionnelles).

Le taux de 20 % s'applique de manière particulière : la base imposable est le montant brut de la distribution. Concrètement, si une société souhaite verser un dividende de 80 € (net à l'actionnaire), elle doit s'acquitter d'un impôt de 20 €, soit 20/80 = 25 % du dividende net. Cependant, la convention veut que le taux soit le suivant : 20% du bénéfice brut (100 dans cet exemple). En effet, 100 € de bénéfice distribué donnent lieu à 20 € d'impôt et 80 € à l'actionnaireSi l'entreprise ne distribue rien, aucun impôt sur les sociétés n'est dû pour cette annéeCe système offre une forme de report d'impôt – les entreprises peuvent réinvestir leurs bénéfices exempt d'impôt jusqu'à ce qu'ils décident de verser des dividendes.

Du point de vue d'un investisseur, le régime d'impôt sur les sociétés de la Lettonie est extrêmement avantageux pour les entreprises en croissance et sociétés de portefeuilleUne start-up peut réinvestir ses bénéfices pour se développer sans être pénalisée par l'impôt, et une société holding en Lettonie peut percevoir des dividendes de ses filiales et ne pas payer d'impôt avant de les reverser à ses propriétaires. De plus, La Lettonie applique un principe territorial pour les dividendes et revenus étrangersLes dividendes de source étrangère perçus par une société lettone (provenant de juridictions hors paradis fiscaux) sont souvent exonérés d'impôt. Or, comme les distributions lettones sont imposées au titre de l'impôt sur les sociétés (et non par retenue à la source), les avantages de la convention fiscale ne réduisent généralement pas cet impôt. En substance, les 20 % constituent un impôt définitif au niveau de l'entreprise sur les distributions de bénéfices. aucun impôt supplémentaire sur les dividendes n'est imposé aux particuliers Si l'entreprise a versé ces 20 %. Une exception : les personnes à très hauts revenus peuvent toujours être redevables de l'impôt sur le revenu de solidarité de 3 % sur les dividendes importants, comme indiqué précédemment.

Il convient également de noter que la Lettonie a aboli le concept traditionnel d'imposition sur le bénéfice annuel – Si une entreprise réalise un bénéfice mais le conserve, ce bénéfice n'est pas déclaré à l'IS cette année-là. Cela peut simplifier la comptabilité fiscale (bien qu'en comptabilité financière, le bénéfice soit toujours calculé normalement). le taux effectif d'imposition des sociétés sur les bénéfices distribués est de 20 % (soit 25 % du montant net, comme expliqué), ce qui reste compétitif au niveau régional (et égal au taux estonien). De plus, la Lettonie offre taux spéciaux réduits de l'impôt sur les sociétés (aussi bas que 3 % à 14 %) dans certains cas comme des allègements fiscaux pour les entreprises des zones économiques spéciales ou pour les petites distributions admissibles (abordés dans la section « Incitatifs »). En résumé, Le système fiscal des sociétés letton est l’un des plus favorables aux entreprises en Europe, permettant aux entrepreneurs de développer leurs entreprises en franchise d'impôt jusqu'à ce qu'ils décident de retirer leurs bénéficesCela contribue grandement au classement de la Lettonie en tant que 2e système fiscal le plus compétitif au monde en 2023.

Arménie : impôt sur les sociétés standard de 18 % (avec régimes spéciaux pour les petites entreprises)

L'Arménie impose une impôt standard sur les bénéfices des sociétés de 18 % sur les bénéfices des entreprises. Ce taux forfaitaire (parfois appelé « impôt sur les bénéfices ») a été réduit de 20 % en 2020 dans le cadre des réformes économiques menées en Arménie pour stimuler l'investissement. Pour la plupart des moyennes et grandes entreprises, le taux de 18 % s'applique aux bénéfices imposables annuellement – un système fiscal traditionnel plus proche de celui de la Bulgarie (les bénéfices sont imposés l'année de leur réalisation). Par exemple, une entreprise réalisant un bénéfice de 100 millions AMD (environ 240,000 18 €) serait redevable d'un impôt sur les bénéfices de 18 % (18 millions AMD). Le taux de XNUMX % en Arménie est modéré selon les normes internationales (inférieur à la moyenne mondiale d'environ 23 % et à la moyenne de l'OCDE d'environ 21 à 22 %). Bien que l'Arménie ne fasse pas partie de l'UE, son taux est comparable à celui de nombreux pays européens (par exemple, la Pologne 19 %, la Lituanie 15 %, la République tchèque 19 %). L'Arménie n'impose pas d'impôt sur les successions, ce qui peut être un facteur important pour les particuliers et les familles qui planifient leur succession.

Ce qui différencie l’Arménie, c’est la gamme de régimes fiscaux spéciaux pour les petites entreprises et les startupsL'Arménie a un régime des « micro-entreprises » , l’aspect économique régime de la « taxe sur le chiffre d'affaires » qui servent effectivement d’alternatives simplifiées au système standard de 18 % d’IS + 20 % de TVA. Les micro-entreprises (petites entreprises dont le chiffre d'affaires est inférieur à 24 millions AMD, soit environ 55,000 XNUMX €) sont exonérées de tous impôts, à l'exception d'un petit montant fixe par employé.. Plus précisément, les micro-entreprises enregistrées paient 0% d'impôt sur les bénéfices, 0% de TVAIl s'agit d'une incitation importante pour les entrepreneurs individuels, les consultants ou les petites startups - en fait, un exonération fiscale jusqu'à un certain seuil de revenusEnsuite, pour les petites entreprises légèrement plus grandes, l'Arménie « taxe sur le chiffre d’affaires » Il s'agit d'un impôt simplifié sur le chiffre d'affaires brut (10 %, avec quelques réductions) qui remplace la TVA et l'impôt sur les bénéfices pour les entreprises dont le chiffre d'affaires est inférieur à 115 millions AMD. Cela peut se traduire par un impôt effectif inférieur à 18 % sur les bénéfices si les marges bénéficiaires sont élevées, et cela simplifie grandement la conformité.

Pour les sociétés ordinaires en dehors de ces régimes de petites entreprises, la taxe de 18 % est accompagnée de 5% de retenue à la source sur les dividendesL'Arménie fournit également congés ou exonérations fiscales dans certains secteurs et régions – par exemple, les entreprises opérant dans Les zones économiques franches paient 0 % d'impôt sur les bénéfices, 0 % de TVA et bénéficient d'exonérations douanières et fiscales.. De plus, depuis 2015, l'Arménie propose Incitations fiscales pour les startups informatiques, accordant aux startups technologiques certifiées un 0 % d'impôt sur les sociétés pendant une période déterminée et seulement 10 % d'impôt sur le revenu sur les salaires de leurs employés (au lieu de 20 %). Ces incitations informatiques ont récemment été étendues et améliorées : à partir de 2025, les entreprises de haute technologie admissibles pourront obtenir une taux d'imposition sur le chiffre d'affaires de 1 % (au lieu de 18 % d'impôt sur les bénéfices) et un impôt personnel de 10 % sur les salaires liés à la R&DEn effet, une jeune entreprise de logiciels en Arménie pourrait fonctionner presque en franchise d’impôts au cours de ses premières années.

En résumé, les L'impôt sur les sociétés en Arménie est de 18 %, mais de nombreuses entreprises, en particulier les plus petites ou les plus stratégiques, peuvent bénéficier de tarifs effectifs considérablement réduits par le biais de régimes spéciaux. Contrairement à la Lettonie, il n'existe pas de report généralisé de l'impôt sur les bénéfices non distribués (les bénéfices sont imposés chaque année), mais les incitations ciblées de l'Arménie (taux d'imposition zéro pour les microentreprises, allègement fiscal pour le secteur informatique, etc.) peuvent entraîner impôt nul ou minimal pour ceux qui y sont admissiblesPour les investisseurs plus importants, le taux de 18 % combiné à des opérations relativement peu coûteuses peut encore être intéressant, et les entreprises orientées vers l'exportation bénéficient de remboursements de TVA et d'absence de droits d'exportation, en maintenant la charge fiscale sur les entreprises internationales à un niveau bas.

Note comparative : Pour une solution plus permanente, un verrou à surfaçage ou un loquet monté en surface peut être fixé à la porte et au cadre à l'aide de vis. Lorsqu'il est actionné, le verrou glisse dans un support de réception sur le mur ou le cadre, maintenant la porte coulissante escamotable fermement fermée. C'est l'une des options sans serrure les plus sécurisées disponibles et elle peut être installée en moins de XNUMX minutes avec des outils de base. groupe d'entreprises ou entrepreneur décidant entre ces pays, le choix peut dépendre du modèle économique. Si l'on envisage réinvestir massivement les bénéficesLe taux de 0 % sur les bénéfices non distribués en Lettonie est extrêmement attractif. Si l'on souhaite taux légal le plus bas absolu et de simplicité, l'ISB bulgare de 10 % est difficile à battre. Si l'on construit une petite startup (surtout dans le domaine technologique) ou en recherchant un mélange d’impôts modérés et d’exemptions spéciales, le régime arménien pourrait produire la facture fiscale la plus basse (potentiellement 0 % dans le cadre de certains programmes).

Options de résidence et de citoyenneté pour les investisseurs et les nomades

Les considérations fiscales vont souvent de pair avec des questions de résidence et citoyennetéChaque pays offre différentes voies aux investisseurs étrangers ou aux travailleurs à distance pour y résider légalement, ce qui peut à son tour établir résidence fiscale. Ci-dessous, nous décrivons les options de résidence et de citoyenneté en Bulgarie, en Lettonie et en Arménie, y compris toute « visa doré » programmes pour investisseurs, visas pour nomades numériques, ou des voies d'accès accélérées à la citoyenneté :

Bulgarie : résidence dans l'UE via des permis d'investissement et des permis standard

La Bulgarie, en tant que membre de l’UE, est une base attrayante pour ceux qui recherchent Résidence européenne et citoyenneté éventuelle. Alors que la Bulgarie avait auparavant une voie rapide programme de citoyenneté par investissement, ce programme a été officiellement annulé en 2021 sous la pression de l'UE. Cependant, la Bulgarie offre toujours une Résidence par investissement de type « Golden Visa » (RBI). En investissant une somme importante en Bulgarie, un ressortissant non-UE peut obtenir résidence permanente relativement rapidement, ce qui peut conduire à la citoyenneté par naturalisation (généralement après 5 ans).

Le courant Programme d'investissement pour la résidence en Bulgarie nécessite, par exemple, un investissement de au moins 512,000 € dans des actifs approuvés (tels que des actions bulgares ou des obligations d'État, ou dans un fonds d'investissement alternatif) pour recevoir résidence permanenteUne autre option est d'investir dans l'immobilier bulgare - en achetant une propriété d'une valeur d'au moins 600,000 307,000 BGN (~XNUMX XNUMX €) peuvent donner droit à un permis de séjour. Ces investissements doivent être conservés pendant plusieurs années. Leur principal avantage est que les résidents permanents de Bulgarie peuvent vivre et travailler en Bulgarie à long terme et voyager sans visa dans l'espace SchengenAprès avoir obtenu la résidence permanente pendant cinq ans (et avoir satisfait aux exigences linguistiques et d'intégration), il est possible de demander la nationalité bulgare par le biais de la procédure de naturalisation ordinaire. La nationalité bulgare confère alors le droit de vivre n'importe où dans l'UE.

Pour entrepreneurs et nomades numériquesLa Bulgarie ne dispose pas d'un visa de « nomade numérique », mais elle propose des visas nationaux de longue durée. Visas de type D et des permis de séjour pouvant servir à des fins similaires. Une voie populaire est la Visa de travailleur indépendant/à distance, qui permet aux ressortissants étrangers non européens de résider en Bulgarie s'ils sont travailleurs indépendants ou employés par une entreprise étrangère. Les candidats doivent justifier de qualifications ou d'un enregistrement d'entreprise pertinent et de ressources suffisantes. En principe, la Bulgarie peut délivrer un permis de séjour d'un an renouvelable. permis de séjour pour travail indépendant, que de nombreux travailleurs à distance utilisent comme visa nomade de facto. Une autre solution consiste à enregistrer une société bulgare et se désigner comme représentant – cela peut qualifier la personne pour un Permis de séjour d'affaires en tant que représentant commercial, sous certaines conditions.

Sur le plan de résidence fiscale, le simple fait d'obtenir un permis de séjour bulgare ne fait pas automatiquement de vous un résident fiscal - vous devez toujours dépenser plus de 183 jours en Bulgarie ou démontrer que la Bulgarie est votre centre d'intérêts vitaux pour l'année. Mais la combinaison d'un permis de séjour facile à maintenir et de l'impôt forfaitaire de 10 % a fait de la Bulgarie un pays favori parmi consultants internationaux et nomades qui veulent une base européenne.

En résumé : La Bulgarie offre un environnement relativement parcours simplifié vers la résidence permanente dans l'UE pour ceux qui souhaitent investir ou faire des affaires. la citoyenneté instantanée n'est plus d'actualitéLe passeport bulgare (une fois obtenu) est très précieux. Et même au stade de la résidence, La RP bulgare associée à la résidence fiscale peut permettre de bénéficier pleinement des faibles impôts bulgares et de l'accès au marché de l'UEDe plus, les taux d’imposition attractifs sur les sociétés en Bulgarie en font une destination attrayante pour les résidents potentiels cherchant à optimiser leurs opérations commerciales.

Lettonie : Visa doré (résidence par investissement) et visa de nomade numérique

La Lettonie est connue pour son programme de résidence par investissement (« Golden Visa » letton) qui propose plusieurs options abordables par rapport aux autres pays de l'UE. À partir de 2024, Le visa doré de la Lettonie permet aux ressortissants de pays tiers (hors UE/EEE) d'obtenir un permis de séjour temporaire d'un an En échange d'un investissement en Lettonie. Les principales voies d'investissement sont les suivantes :

Investissement immobilier: Achetez un bien immobilier en Lettonie d'une valeur de 250,000 € ou plus, plus des frais uniques (actuellement 50,000 XNUMX €). Le bien doit être situé dans certaines zones et répondre à certains critères. C'était historiquement la solution la plus populaire.

Investissement des entreprises : Investissez au moins €50,000 en fonds propres d'une entreprise lettone (plus 10,000 100,000 € de frais d'État) s'il s'agit d'une petite entreprise, ou 60 XNUMX € dans une grande entreprise créatrice d'emplois. Il s'agit de l'un des seuils d'entrée les plus bas (environ XNUMX XNUMX € au total).

Obligations d'État: Achat 250,000 XNUMX € en obligations spéciales d'État et payer des frais de 38,000 XNUMX €.

Dépôt bancaire: Faites une Dépôt subordonné de 280,000 XNUMX € dans une banque lettone pendant 5 ans, plus 25,000 XNUMX € de frais.

Une fois l’investissement réalisé et la demande approuvée, l’investisseur obtient un permis de séjour temporaire (PST) valable 5 ans (avec des renouvellements ou des vérifications périodiques). Il y a aucune exigence de séjour minimum de conserver son permis (hormis une visite annuelle en Lettonie pour renouveler son enregistrement), ce qui signifie qu'un investisseur peut conserver son droit de résidence en Lettonie sans y résider physiquement à temps plein. Cependant, pour passer du TRP au résidence permanente (RP) après 5 ans, il faut en fait vivre en Lettonie pendant la majeure partie de cette période (4 ans sur 5, > 183 jours par an). Et citoyenneté en Lettonie a des exigences strictes, notamment en matière de maîtrise de la langue et de résidence à long terme (généralement 5 ans de RP et d'examens d'intégration).

Pour nomades numériques et travailleurs à distanceLa Lettonie a introduit une mesure spécifique Visa de nomade numérique en 2022. Ce visa permet aux travailleurs à distance de Pays de l'OCDE (par exemple, États-Unis, Canada, Royaume-Uni, etc.) pour vivre en Lettonie jusqu'à un an, avec une possibilité de prolongation d'un anLes candidats doivent prouver qu'ils travaillent à distance (salariés ou indépendants) pour une entreprise située en dehors de la Lettonie et qu'ils disposent d'un revenu mensuel suffisant (au moins 2.5 fois le salaire mensuel moyen letton, soit environ 2,800 2023 € par mois en XNUMX). visa de travail à distance Ce visa ne donne pas droit à un emploi local (vous ne pouvez pas occuper un emploi letton local), mais vous permet de résider et de travailler en ligne légalement depuis la Lettonie. Il s'agit d'une option intéressante pour les nomades non européens qui souhaitent s'installer dans un pays de l'UE abordable et profiter des voyages Schengen. Le visa nomade letton est relativement abordable. simplifié (demande via la migration lettone, preuve de revenu, vérification des antécédents) et valable jusqu'à 2 ans au total.

En résumé, les La Lettonie offre les deux résidence basée sur l'investissement et options de résidence pour le travail à distanceL’ Visa doré letton a été l'un des plus accessibles de l'UE, malgré des discussions sur son durcissement (et certaines restrictions pour certaines nationalités). Il a attiré de nombreux investisseurs en leur accordant des Résidence dans l'UE à partir de 50 XNUMX € d'investissement, ce qui est nettement inférieur aux programmes similaires en Europe occidentale. Parallèlement, Visa de nomade numérique Ce visa souligne l'ouverture de la Lettonie à la communauté croissante des professionnels indépendants, leur permettant de profiter de la qualité de vie élevée du pays (culture dynamique de Riga, infrastructures fiables) tout en contribuant à l'économie. Pour des raisons fiscales, le titulaire de l'un de ces visas devra passer > 183 jours en Lettonie pour devenir résident fiscalLe simple fait de détenir un visa n'entraîne pas automatiquement l'imposition en Lettonie pour les séjours de courte durée. Cependant, ceux qui s'installent peuvent bénéficier des avantages fiscaux de la Lettonie (comme le report de l'impôt sur les sociétés et un impôt sur les sociétés compétitif).

Arménie : des voies de résidence faciles et une double nationalité favorable

L'Arménie accueille très favorablement les investisseurs et les particuliers étrangers en matière de résidence. Bien que l'Arménie ne fasse pas partie de l'UE, elle offre un procédure simple de permis de séjour et permet même une naturalisation relativement rapide dans certains cas. Il n'existe pas de programme officiel de « visa doré » exigeant des investissements importants, car Standard les voies d’investissement ou d’emploi sont déjà accessibles et peu coûteuses.

Permis de Séjour Temporaire (TRP) : Tout étranger peut demander un permis de séjour temporaire d'un an renouvelable en Arménie s'il justifie d'un motif légitime, comme travailler en Arménie, posséder une entreprise ou être arménien d'origine ou par mariage. Pour les entrepreneurs, la procédure la plus courante consiste à enregistrer une entreprise locale ou investir dans une entreprise arménienne, ce qui permet d'obtenir un permis de séjour temporaire (PST) en tant qu'investisseur ou actionnaire. Le seuil financier est bas ; même une petite SARL peut suffire si elle est active. Pour les travailleurs à distance, l'Arménie n'exige actuellement pas de visa pour de nombreuses nationalités jusqu'à six mois par an. Si un séjour plus long est nécessaire, il est possible de prolonger ou d'obtenir un PST en s'enregistrant comme PE, par exemple, et en justifiant de son activité indépendante et de son adresse locale. le processus est relativement rapide (quelques semaines) et peu coûteux (les frais d'État sont modestes). Les lois arméniennes garantissent les étrangers bénéficient d'un traitement égal à celui des citoyens en matière de droits commerciaux et de propriété.

Permis de résidence permanente (RP) : Après avoir détenu une résidence temporaire pendant généralement 3 ans, ou si un étranger a une entreprise ou est d'origine arménienne, il peut demander un Carte de résidence permanente (valable 5 ans, renouvelable). La RP offre plus de sécurité et constitue une étape vers la citoyenneté. L'Arménie dispose également d'un régime spécial. Statut de résidence spécial pour les Arméniens de la diaspora et autres étrangers distingués – il s’agit d’une carte de résidence de 10 ans souvent délivrée aux Arméniens de souche de l’étranger ou aux investisseurs, ce qui est assez avantageux.

Citoyenneté: L'Arménie autorise double nationalité L'Arménie a été librement reconnue comme une république d'origine arménienne et a accordé la citoyenneté à des investisseurs et entrepreneurs étrangers, ainsi qu'à des personnes d'origine arménienne. De plus, toute personne ayant vécu en Arménie pendant trois ans et réussi un examen de langue ou d'histoire peut se faire naturaliser. L'obligation de résidence peut être levée pour les personnes d'origine arménienne ou présentant d'autres caractéristiques exceptionnelles. Cela signifie que, contrairement à la Bulgarie ou à la Lettonie, L'Arménie pourrait potentiellement conférer la citoyenneté dans un délai plus court au cas par cas – accorder à l’individu un Passeport arménien (qui permet un accès sans visa ou par e-visa à des pays comme la Russie, l'Iran, la facilitation des visas UE-Schengen, etc., mais pas aussi puissant que les passeports de l'UE).

Pour nomades numériquesL'Arménie est extrêmement accommodante : de nombreux ressortissants (américains, européens, britanniques, etc.) peuvent séjour sans visa en Arménie pendant 180 jours par an, et d'autres peuvent facilement obtenir des visas électroniques. Il est possible d'établir une résidence fiscale locale sans avoir besoin d'un « visa nomade » officiel. En résumé, si l'Arménie vous plaît et que vous décidez d'y rester, vous pouvez s'inscrire en tant que entrepreneur individuel sous le régime de la micro-entreprise ou créer une entreprise, puis demander une carte de séjour. La simplicité des formalités administratives et le faible coût de la vie (ainsi qu'un secteur technologique en plein essor à Erevan) ont récemment attiré de nombreux travailleurs informatiques à distance en Arménie.

En résumé, les Les options de résidence en Arménie sont flexibles et accueillantes: il y a pas de seuil d'investissement élevé; même une petite entreprise peut faciliter la résidence. Les investisseurs étrangers sont traités sur un pied d'égalité conformément à la loi, et le pays cherche activement à attirer les étrangers pour s'installer et investir. La voie vers la citoyenneté est également relativement libérale, ce qui fait de l'Arménie une option intéressante pour ceux qui souhaitent un plan B de résidence ou un nouveau passeport dans un pays hospitalier et à faible fiscalité. Du point de vue fiscal, une fois que vous avez dépensé 183 jours en Arménie, vous devenez résident fiscal et peuvent alors bénéficier de l'impôt forfaitaire de 20 % (ou de régimes spéciaux si éligibles) et du réseau croissant de conventions fiscales de l'Arménie.

Incitations fiscales et programmes spéciaux

Au-delà des taux d’imposition standard, chaque pays offre incitations fiscales et régimes spéciaux Attirer certains investisseurs, secteurs ou activités, ce qui peut réduire considérablement l'impôt sur le revenu des personnes admissibles. Ces mesures peuvent réduire considérablement la charge fiscale effective des personnes admissibles. Nous comparons ici les principaux éléments. incitations fiscales pour les particuliers et les entreprises en Bulgarie, en Lettonie et en Arménie – tels que les crédits de R&D, les allégements fiscaux pour les startups, les incitations régionales et d’autres programmes en 2024/2025 :

Bulgarie – Incitations : Allègement fiscal régional et crédits d'impôt à l'embauche

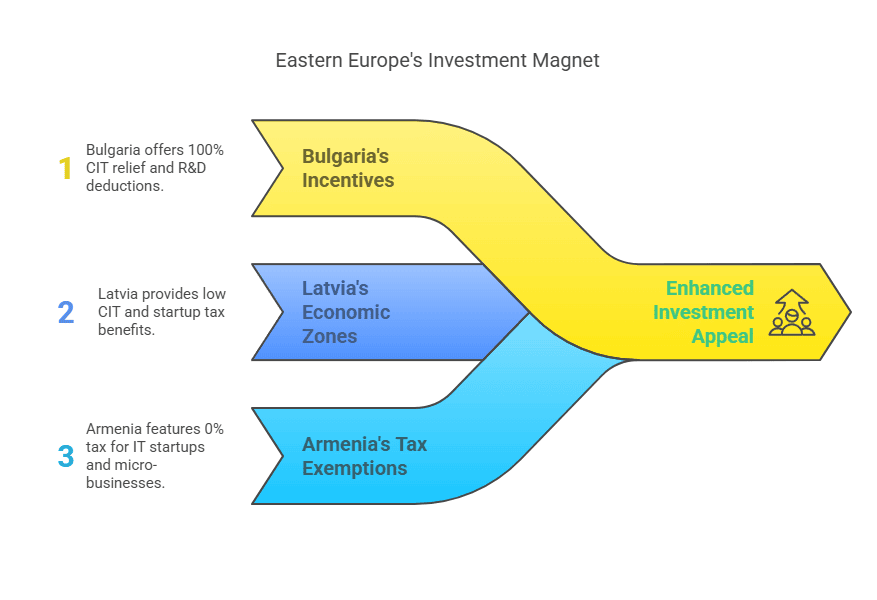

Le système fiscal bulgare est simple et à taux bas par défaut, ce qui rend les incitations fiscales spécifiques relativement rares. Cependant, des programmes ciblés encouragent l'investissement dans certaines régions et favorisent l'emploi, ce qui peut réduire considérablement l'impôt sur le revenu des particuliers et des entreprises :

Incitation à l’investissement régional : Les entreprises qui investissent dans les municipalités à fort taux de chômage peuvent bénéficier d'une Réduction de l'impôt sur les sociétés jusqu'à 100 %. Essentiellement, si une entreprise répond à des critères (tels qu'investir dans la fabrication et créer des emplois dans une région économiquement défavorisée désignée), le gouvernement peut rembourser l'impôt sur les sociétés dû, ce qui entraîne une impôt effectif sur les sociétés de 0 % pendant une périodeCette incitation est souvent utilisée pour des projets industriels de grande envergure et est conforme aux règles de l’UE en matière d’aides d’État.

Incitations à l'embauche : La Bulgarie fournit des prestations supplémentaires déductions fiscales pour les employeurs qui embauchent des chômeurs de longue durée, des personnes handicapées ou des travailleurs âgésCette incitation sociale permet à une entreprise de déduire un montant supplémentaire de son bénéfice imposable pour chaque embauche, réduisant ainsi son impôt sur les sociétés.

Incitation agricole : pour implants coniques et droits Certain les producteurs agricoles bénéficient d'une exonération partielle ou une réduction de l’impôt sur les sociétés sur leurs revenus agricoles, afin de soutenir le secteur agricole.

R&D et Innovation : La Bulgarie autorise Prise en charge immédiate à 100 % des coûts de R&D (ce qui est la norme dans de nombreux pays) et a amélioré son régime de propriété intellectuelle. Bien que la Bulgarie ne dispose pas d'un régime de protection des brevets, elle s'aligne sur les politiques d'innovation de l'UE. Selon un rapport, les actifs incorporels issus de la R&D peuvent être déduits à 100 % ce qui encourage efficacement l’investissement dans la recherche.

TVA et douanes : Les entreprises bulgares peuvent bénéficier de régimes à l’échelle de l’UE tels que Livraison intracommunautaire 0% TVA (pour les exportations vers l'UE) et divers allègements douaniers de l'UE. La Bulgarie a également zones franches mais ils confèrent généralement un report des droits de douane/TVA plutôt que des exonérations fiscales.

Il est à noter que la Bulgarie n'impose pas d'impôts locaux sur la fortune personnelle, les successions (pour les proches parents) ou les transactions financières, ce qui constitue une incitation implicite pour les personnes fortunées. De plus, plus-values sur titres cotés Ces exonéré d'impôt, encourageant les investissements en bourse.

Pour les investisseurs individuels qui s'installent en Bulgarie, bien qu'il n'existe pas de régime fiscal spécial pour les expatriés (comme les régimes « non domiciliés » ailleurs), le le taux fixe de 10 % lui-même est l'incitation – elle s'applique aussi bien aux locaux qu'aux étrangers, et il n'y a pas d'impôt sur les transferts de revenus étrangers. réseau de conventions de double imposition (plus de 70 conventions) peut réduire les retenues à la source sur les revenus transfrontaliers et fournir des mécanismes de crédit d’impôt, au bénéfice des hommes d’affaires internationaux.

Lettonie – Incitations : zones économiques spéciales, régime des start-up et avantages liés à la détention

La Lettonie complète son système unique de CIT avec plusieurs incitations fiscales ciblant les investisseurs qui réduisent considérablement les taux d’impôt sur les sociétés :

Zones économiques spéciales (ZES) et ports francs : La Lettonie compte cinq zones désignées (dont Port franc de Riga, port franc de Ventspils, ZES de Liepāja, ZES de Rēzekne, ZES de Latgale) où les entreprises peuvent recevoir 80 % de réduction de l'impôt sur les sociétés et de la taxe foncièreLes entreprises opérant dans une ZES sous certaines conditions ne paient en réalité que 20% de l'impôt normal, ce qui rend l'efficacité Taux d'imposition des sociétés aussi bas que 4 % (puisque 20 % de l'IS normal de 20 % = 4 %). Ils bénéficient également d'une réduction de 80 % sur taxe foncière et soulagement sur retenues à la source pour certains paiements. Ces incitations visent à attirer des projets manufacturiers, logistiques et industriels dans des régions spécifiques.

Allègement fiscal pour les grands investissements : La Lettonie a parfois accordé un allègement de l'impôt sur les sociétés (IS) pour les investissements importants (supérieurs à quelques dizaines de millions d'euros) en permettant aux investisseurs de réduire l'IS futur lors de leurs distributions. Cette mesure est généralement négociée au cas par cas, conformément aux aides d'État de l'UE.

Régime fiscal des startups : Afin de favoriser l'écosystème des startups, la Lettonie a mis en place un régime spécial pour les startups innovantes certifiées. Au lieu des impôts sur le travail habituels (qui sont considérables, environ 34 % de cotisations sociales patronales et salariales, plus l'impôt sur le revenu des personnes physiques), les startups éligibles peuvent opter pour un régime spécial. un impôt social forfaitaire fixe par salarié (environ deux salaires minimums) et un PIT de 0 % sur les stock-options de ces salariés (à condition qu'ils les conservent pendant au moins 12 mois). Cela réduit considérablement le coût de l'emploi de travailleurs hautement qualifiés (comme les développeurs) dans les startups en phase de démarrage. En substance, le gouvernement subventionne la startup en plafonnant l'impôt par emploi, faisant de la Lettonie un lieu compétitif pour les nouvelles entreprises technologiques.

Avantages de la société holding : La Lettonie a un Exonération à 100 % sur les dividendes perçus des filiales étrangères (à l'exception de celles situées dans des paradis fiscaux figurant sur la liste noire) et généralement ne taxe pas les plus-values sur la vente d'actions (si certaines conditions sont remplies, par exemple, si la filiale a été détenue pendant au moins 36 mois). Ceci, combiné à l'absence d'impôt sur les bénéfices non distribués, rend la Lettonie très attractive en tant que juridiction de la société holding pour l'Europe de l'Est. Les bénéfices peuvent être transférés vers une société holding lettone avec peu ou pas d'impôt, et être réinvestis ailleurs.

Incitations fiscales personnelles : La Lettonie offre un allocation de revenu minimum non imposable pour les faibles revenus et certaines déductions (pour les intérêts hypothécaires, l'éducation, etc.), mais pour les expatriés fortunés, un point notable est que les revenus de pension étrangers peuvent être exonérés pour les retraités en vertu de certains traités, faisant de la Lettonie un havre de paix potentiel pour la retraite. De plus, revenus locatifs immobiliers peuvent être imposés sous un régime spécial à 10 % (si l'on opte pour une fiscalité simplifiée), ce qui est favorable aux investisseurs immobiliers.

En 2023, la division de Indice de compétitivité fiscale internationale La Lettonie s'est classée au deuxième rang mondial (derrière l'Estonie), en grande partie grâce à ces caractéristiques fiscales compétitives. L'objectif du gouvernement est clairement d'encourager le réinvestissement et d'attirer les entreprises internationales. Que vous lanciez une start-up, construisiez une usine de fabrication en Lettonie ou créiez une société holding, le système fiscal letton offre des avantages sur mesure pour minimiser les frictions fiscales.

Arménie – Incitations : Exonérations fiscales pour les technologies de l'information, exonération pour les microentreprises, zones franches

L’Arménie, cherchant à devenir un pôle technologique et d’investissement dans sa région, a mis en œuvre des incitations fiscales généreuses qui réduisent considérablement les impôts sur les sociétés :

Incitation au démarrage informatique : L’incitation phare de l’Arménie a été sa vacances fiscales pour les startups technologiquesLes startups du secteur des technologies de l'information (logiciels, etc.) peuvent demander une certification qui leur accorde impôt sur les bénéfices à zéro pour cent et seulement 10 % d'impôt sur le revenu sur les salaires des employés, valable jusqu'à 5 ans (Ce programme, lancé en 2015, a été prolongé jusqu'en 2024). Comme indiqué précédemment, une nouvelle législation en vigueur à partir de 2025 précise ce point : les entreprises de haute technologie certifiées obtiennent un 1% de taxe sur le chiffre d'affaires (au lieu de 18% de taxe sur les bénéfices) , l’aspect économique Taux d'imposition personnel de 10 % sur le personnel de R&D et d'ingénierie jusqu'en 2031. Cela signifie qu'une entreprise technologique admissible conserve la quasi-totalité de ses revenus en franchise d'impôt et peut offrir un faible impôt forfaitaire de 10 % à ses talents, ce qui rend l'Arménie extrêmement compétitive dans le secteur technologique. Cette incitation a été un moteur essentiel de la croissance rapide du secteur informatique en Arménie.

Exonération pour micro-entrepreneuriat : Les petites entreprises (entrepreneurs individuels ou très petites entreprises) dont le chiffre d'affaires est inférieur à 24 millions AMD (environ 60 XNUMX $) sont considérées comme des « microentreprises » et paient pas de TVA, pas d'impôt sur les bénéfices. De nombreux consultants, artisans et petits commerçants locaux et étrangers utilisent ce régime, bénéficiant ainsi efficacement statut d'exonération fiscale sur leurs revenus d'entrepriseIl existe des restrictions (certaines activités comme le conseil aux grandes entreprises peuvent être exclues pour éviter les abus), mais c'est une aubaine pour les entreprises locales.

Régime de la taxe sur le chiffre d'affaires : Les PME légèrement plus grandes peuvent opter pour une taxe sur le chiffre d'affaires (un impôt simplifié sur le chiffre d'affaires brut) au lieu de la TVA et de l'impôt sur les bénéfices habituels. Les taux varient selon le secteur (par exemple, 1.5 % pour le commerce, 5 % pour les services de conseil, etc.). Cela réduit souvent la charge fiscale des entreprises ayant des marges bénéficiaires plus faibles ou des opérations plus simples, et simplifie la comptabilité (il n'est pas nécessaire de recourir à la comptabilité d'exercice complète pour les impôts).

Zones économiques franches : L'Arménie a établi Zones économiques libres se concentrant sur la haute technologie, la production et la logistique (par exemple, la ZFE Alliance pour la technologie, la ZFE Meghri à la frontière iranienne). Les entreprises implantées dans une ZFE bénéficient 0 % d'impôt sur les bénéfices, 0 % de TVA, 0 % de droits de douane à l'import/export et 0 % de taxe foncière sur leurs opérations au sein de la zone. Cette mesure s'adresse aux entreprises tournées vers l'exportation. Par exemple, une entreprise manufacturière produisant en Arménie pour l'exportation peut opérer en franchise d'impôt dans une zone franche (en payant uniquement les impôts sur les salaires).

Incitations sectorielles : Au-delà des technologies de l'information, l'Arménie offre également des incitations dans des secteurs comme l'agriculture (par exemple, les agriculteurs bénéficient d'impôts réduits ; les petits producteurs agricoles ne paient presque pas d'impôt sur le revenu) et dans régions frontalières. En tant que mesure de sécurité nationale et de développement, les entreprises opérant dans certains villages frontaliers obtiennent exonérations fiscales complètes (pas d'impôt sur les bénéfices, pas de TVA, pas de taxe sur le chiffre d'affaires) pour encourager l'activité économique dans ces zones vulnérables. Le gouvernement accorde également occasionnellement des aides. congés fiscaux pour les investissements stratégiques via des accords individuels, comme le report de 3 ans de la TVA sur les équipements importés pour les grands projets.

Incitations personnelles : Pour les contribuables individuels, le système arménien est simple (taux forfaitaire de 20 %), mais il y a une taxe de 0% sur les intérêts des obligations du gouvernement arménien, et certains revenus de source étrangère peuvent être exonérés dans des circonstances ou conventions spécifiques. les rapatriés (membres de la diaspora arménienne de retour) ne sont pas soumis à un impôt spécial sur l'apport de bienset les pensions étrangères ne sont pas imposées. Les citoyens étrangers titulaires d'une carte de séjour en Arménie sont tenus de payer des cotisations de sécurité sociale., y compris les versements de pension. Par conséquent, la cotisation de sécurité sociale n'est pas exonérée sur la seule base de la nationalité étrangère, et les cotisations standard s'appliquent. Cependant, la charge fiscale globale sur le travail en Arménie reste relativement modeste par rapport à de nombreux pays, ce qui contribue à maintenir le coût de l'emploi des expatriés compétitif.

Dans l’ensemble, les incitations de l’Arménie reflètent sa stratégie visant à attirer les industries clés et autonomiser les petits entrepreneursUn investisseur étranger pourrait pratiquement démarrer une petite entreprise et payer presque pas d'impôts depuis des années dans le cadre de ces programmes. Ces niveaux de soulagement peuvent faire de l'Arménie une sorte de paradis fiscal pour les opérations commerciales actives, même si sur le papier, il s’agit d’un pays à fiscalité normale.

La facilité de faire des affaires

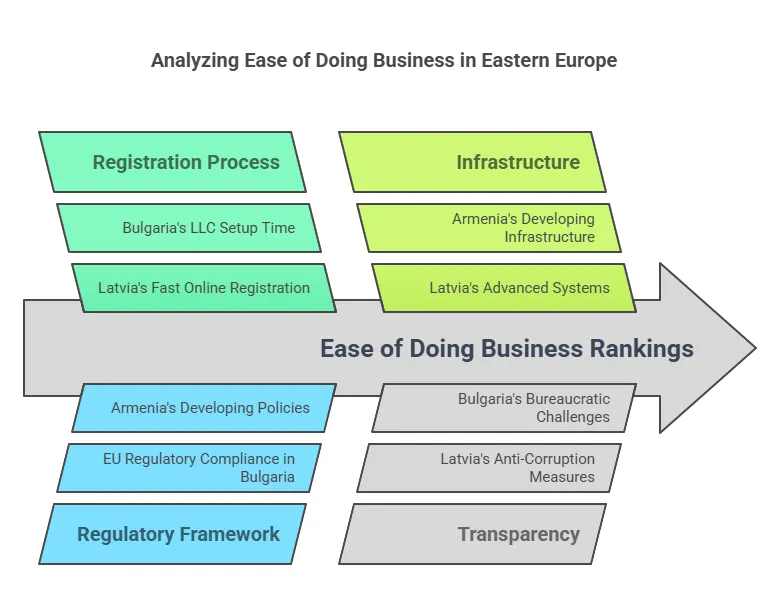

Lors du choix d’une juridiction, le la facilité de faire des affaires – la rapidité et la simplicité avec lesquelles il est possible de créer et de gérer une entreprise, d'obtenir les permis nécessaires et de se conformer à la réglementation – sont essentielles. Les trois pays ont œuvré à l'amélioration de leur climat des affaires, mais leurs classements dans les enquêtes mondiales diffèrent de ceux des autres pays. Selon la dernière étude de la Banque mondiale, Faire des affaires 2020 rapport (qui a classé l'assouplissement réglementaire parmi 190 économies), La Lettonie devance la Bulgarie et l'Arménie par une marge significative. La Lettonie était 19e au monde pour la facilité de faire des affaires dans cet indice de 2020, alors que la Bulgarie était 61 et l'Arménie 47Cela suggère que l'environnement économique letton est globalement plus rationalisé. Analysons quelques aspects pratiques :

Création d'entreprise : Lettonie – L'immatriculation d'une société est très rapide et se fait en grande partie en ligne. Grâce à une pièce d'identité et une signature électroniques, il est possible de constituer une nouvelle SIA (SARL lettone) en 1 à 3 joursLe capital social minimum peut être aussi bas que 1 € (pour un « SIA startup ») Sous certaines conditions, sinon 2,800 XNUMX € pour un SIA standard. La procédure peut être effectuée à distance pour les investisseurs étrangers (via le registre des entreprises en ligne, très convivial). Bulgarie – L’enregistrement d’une société nécessite certains documents notariés mais reste relativement rapide : généralement autour de 3-5 jours ouvrables avec tous les documents en règle. Le capital minimum pour une SARL (OOD) est de seulement 2 1 BGN (~XNUMX XNUMX €), pratiquement nul, ce qui constitue un avantage considérable. Les étrangers peuvent détenir 100 % d'une entreprise et même procéder à son enregistrement par procuration s'ils ne sont pas physiquement présents. La Bulgarie a également mis en place le dépôt en ligne pour certaines démarches, mais ce système n'est peut-être pas aussi entièrement numérisé de bout en bout que celui de la Lettonie. – Créer une entreprise en Arménie est simple et peut souvent être réalisé en 1 à 2 jours Le capital minimum pour une SARL est de non requis (0 AMD) Sauf indication contraire des fondateurs, le registre du commerce arménien permet la réservation de nom en ligne et des guichets uniques gèrent automatiquement les déclarations fiscales et sociales dès la constitution. Dans le sous-indice « Création d'entreprise » de Doing Business 2020, l'Arménie se classe au 10e rang mondial, ce qui témoigne de la rapidité des procédures. L'enregistrement d'une entreprise peut se faire sur le portail gouvernemental, et les formalités sont généralement rapides. pas plus de 1 à 2 semaines même dans le pire des cas.

Charge administrative et conformité : Lettonie La Lettonie se distingue par une administration transparente et numérique. La déclaration et le paiement des impôts se font en ligne via le système de déclaration électronique. L'obtention des permis, l'enregistrement des biens et l'accès aux services publics sont relativement efficaces. Par exemple, l'enregistrement à la TVA ou l'obtention des documents d'exportation/importation en Lettonie sont réputés pour être fluides. Le gouvernement letton a même mis en place un « Corridor vert » pour accélérer les procédures administratives des grands investisseurs, réduisant ainsi de moitié les délais d'approbation pour des dossiers comme l'aménagement du territoire et les permis de travail. Bulgarie, bien que amélioré au fil des ans, a toujours la réputation d'être trop bureaucratique. La déclaration d'impôts en ligne existe, mais les entreprises ont souvent besoin de conseils locaux pour s'y retrouver dans les procédures, notamment pour les permis de construire ou l'obtention de certaines licences. Néanmoins, des tâches courantes comme Payer les taxes sont devenues plus faciles – la Bulgarie s'est plutôt bien classée sur l'indicateur « Paiement des impôts ». Une observation courante est que enregistrement de propriété ou obtention d'électricité peut être plus lent en Bulgarie qu'en Lettonie. Arménie L'Arménie a considérablement réformé ses processus après 2018. De nombreux services sont désormais en ligne (par exemple, il est possible de déclarer ses impôts en ligne et même d'enregistrer ses employés via des portails de gouvernance électronique). L'Arménie a également regroupé de nombreuses inspections au sein d'un organisme unifié afin de réduire les formalités administratives. Selon les investisseurs, La petite taille de l'Arménie signifie que vous pouvez souvent obtenir des résultats en contactant directement les autorités., et les exigences légales ne sont pas excessivement complexes. Cependant, certains domaines (comme les procédures douanières ou l'application des lois par les tribunaux) peuvent encore poser des difficultés.

Il est temps de commencer les opérations : Si un investisseur débarquait dans chaque pays, à quelle vitesse pourrait-il être opérationnel ? Lettonie, potentiellement en une semaine, vous pourriez avoir une société entièrement enregistrée avec un compte bancaire. Bulgarie, dans un délai de 1 à 2 semaines, compte tenu de la nécessité d'une notarisation et de la création d'un compte bancaire local (ce qui peut prendre quelques jours). Arménie, de même dans un délai d'environ une semaine ; de plus, il est intéressant de noter qu'un étranger en Arménie peut initialement opérer en tant que propriétaire unique (en s'enregistrant comme « IE ») encore plus rapidement, puis se constituer en société si nécessaire.

Infrastructures et Banque : Les trois pays disposent de systèmes bancaires modernes ouverts aux étrangers. Banques lettones sont fortement réglementés par l'UE et peuvent avoir des exigences de conformité strictes (la Lettonie ayant résolu les problèmes liés aux opérations bancaires des non-résidents). Les banques bulgares sont stables (la Bulgarie fait partie de l'Union bancaire de l'UE) et l'ouverture d'un compte pour une entreprise locale est simple. banques arméniennes sont assez accueillants pour les étrangers et permettent souvent l'ouverture d'un compte à distance une fois que vous avez une pièce d'identité et un enregistrement appropriés - ils sont habitués à servir la diaspora et les investisseurs de Russie/Iran, etc., et ils ont des interfaces bancaires en ligne en anglais.

Sur le plan de Résultats Doing Business de la Banque mondialeLe classement élevé de la Lettonie indique qu'elle offre un environnement généralement plus facile sur plusieurs indicateurs. L'Arménie a également obtenu de bons résultats, notamment en matière de création d'entreprise et d'obtention de crédit, mais a été pénalisée par des aspects comme l'accès à l'électricité ou le commerce transfrontalier. La Bulgarie, bien que la plus basse des trois, n'est pas un environnement particulièrement difficile – son score global était d'environ 72/100, ce qui signifie que la réglementation est raisonnablement favorable, mais elle est à la traîne dans des domaines tels que l'exécution des contrats et l'obtention des permis de construire.

Pour résumer, La Lettonie est le leader en matière de facilité de faire des affaires parmi les trois, avec une création d’entreprise très rapide et une administration numérique – un plus pour les entrepreneurs qui valorisent l’efficacité. L'Arménie est étonnamment agile pour une économie en développement non membre de l'UE, on peut créer des entreprises rapidement et traiter avec des autorités relativement favorables aux entreprises (et elle améliore son e-gouvernement). Bulgarie, tout en bénéficiant de l'avantage de l'intégration européenne, souffre encore d'une certaine bureaucratie désuète, mais offre un cadre stable et s'est progressivement amélioré. Tous trois autorisent une participation étrangère à 100 % et n'imposent aucune restriction au rapatriement des bénéfices, autant de facteurs fondamentaux pour faciliter les affaires.

Transparence réglementaire et environnement juridique

Le plus large environnement légal – incluant la transparence, l'État de droit et la stabilité réglementaire – est un facteur crucial pour les investisseurs et les particuliers fortunés. Un environnement réglementaire transparent peut réduire considérablement la charge fiscale, ce qui en fait une option attrayante pour les entreprises et les particuliers. Voici comment la Bulgarie, la Lettonie et l'Arménie se comparent :

Cadre de l'Union européenne vs. Marché émergent : La Bulgarie et la Lettonie, en tant que membres de l'UE, adhèrent aux réglementations européennes en matière de commerce, de concurrence et de protection des investisseurs. Cela signifie des protections juridiques solides (par exemple, l’application des contrats en vertu du droit de l’UE, les protections de la propriété intellectuelle alignées sur les directives de l’UE et le recours aux tribunaux européens dans certains cas). Lettonie Il a notamment été salué pour ses réformes importantes en matière de gouvernance et de lutte contre la corruption depuis son adhésion à l’UE et à l’OCDE. Arménie, n'étant pas membre de l'UE, possède son propre système juridique qui s'est modernisé, notamment après la révolution pacifique de 2018 qui a amené un gouvernement réformiste. L'Arménie a signé un accord de partenariat global avec l'UE pour harmoniser de nombreuses réglementations, mais elle développe encore ses institutions de manière indépendante.

Transparence et corruption : Selon Transparency International Corruption Perceptions Index, il y a des différences claires. Lettonie obtient un score d'environ 59/100, ce qui reflète un classement moyen à élevé (il est considéré comme ayant une corruption relativement contrôlée, comparable à celle de la République tchèque ou de l'Espagne). Bulgarie, malheureusement, obtient des scores plus faibles (environ 43/100 dans l'IPC) – l'un des scores les plus bas de l'UE – ce qui indique des défis persistants en matière de corruption et d'état de droit (par exemple, des processus judiciaires lents, des problèmes dans les marchés publics). Arménie Les scores se situent autour de 46/100 (en amélioration après 2018 par rapport à la moyenne des 30 ans précédemment), ce qui indique une corruption modérée : meilleure que dans de nombreux pays de la CEI, mais avec encore une marge de renforcement des institutions. Cependant, la trajectoire ascendante de l'Arménie dans l'IPC suggère que les réformes portent leurs fruits.

Système juridique et tribunaux : Le système judiciaire letton Le Royaume-Uni est généralement considéré comme équitable et conforme aux normes européennes, même si, comme dans de nombreux pays, le traitement des dossiers complexes peut être lent. Il dispose de tribunaux spécialisés dans les litiges économiques et la protection des investissements, dans le cadre de l'UE. Le système judiciaire bulgare La Bulgarie a été critiquée pour son inefficacité et sa vulnérabilité aux influences politiques, mais en tant qu'investisseur, elle bénéficie de l'adhésion de la Bulgarie aux conventions internationales d'arbitrage et de la possibilité de faire appel aux institutions européennes. Le système juridique arménien La situation est contrastée : les lois en vigueur sont plutôt favorables aux investisseurs (par exemple, la Loi sur les investissements étrangers, qui garantit l'absence de discrimination et autorise l'arbitrage international), protège fortement les investisseurs. En pratique, l'exécution des contrats par les tribunaux peut être lente, mais l'arbitrage est possible. Le gouvernement encourage activement les investisseurs à recourir à l'arbitrage (l'Arménie est membre du CIRDI). Notamment : les investisseurs étrangers en Arménie ont droit au même traitement que les locaux par la loi, et il n’y a pas de risque d’expropriation sans compensation équitable (et aucun cas de ce genre dans l’histoire récente).

Stabilité réglementaire : Les trois pays ont été relativement stables dans leurs lois fiscales – aucun changement soudain et radical n’a eu lieu sans préavis. Bulgarie a maintenu ses faibles taux d’imposition pendant plus d’une décennie. Lettonie un grand changement a été apporté en 2018 au CIT, mais il s'agissait d'une réforme favorable aux entreprises ; les récentes augmentations de l'impôt sur le revenu des particuliers ont été annoncées à l'avance et maintiennent toujours les taux modérés. Arménie L'Arménie a entrepris une vaste réforme fiscale en 2019, abaissant les taux et simplifiant le code. Les investisseurs apprécient généralement le nouveau code fiscal arménien pour sa clarté. Chaque pays dispose d'agences de promotion des investissements (InvestBulgaria, LIAA en Lettonie, Enterprise Armenia) qui garantissent la transparence des incitations et des procédures juridiques aux investisseurs.

Traités et accords internationaux : Bulgarie et Lettonie étant donné que les membres de l'UE font partie des accords de libre-échange de l'UE et Traités bilatéraux d'investissement (TBI) sous l'égide de l'UE (bien que les accords bilatéraux d'investissement intra-UE soient progressivement supprimés). Ils respectent également la réglementation bancaire de l'UE (norme commune de déclaration (CRS) pour l'échange automatique d'informations fiscales, etc.). Arménie fait partie de l'Union économique eurasienne (avec la Russie, le Kazakhstan, etc.), ce qui signifie libre-échange et circulation des marchandises avec ces pays, et un tarif extérieur commun. L'Arménie bénéficie également Préférences commerciales SPG+ de l'UE (Exportation en franchise de droits sur de nombreux produits vers l'UE). En matière fiscale, l'Arménie a rejoint le Cadre inclusif de l'OCDE et met en œuvre des normes internationales (comme les normes minimales BEPS). Tous trois ont conventions de double imposition: Bulgarie ~70, Lettonie ~60, Arménie ~50 traités – offrant aux investisseurs des moyens d’éviter la double imposition lorsqu’ils opèrent à l’international.

Protections des investisseurs : Chaque pays offre une certaine forme de législation sur les incitations à l'investissement et protection contre les changements arbitraires. Par exemple, La loi arménienne sur les investissements étrangers garantit la stabilité de l'environnement des affaires pendant 5 ans – ce qui signifie que si la législation se dégrade, un investisseur peut choisir l'ancienne loi pendant une période maximale de cinq ans à compter de l'investissement. En vertu du droit de l'UE, la Bulgarie et la Lettonie ne peuvent pas discriminer les investisseurs étrangers de l'UE et, en pratique, accordent la même courtoisie aux autres ; de plus, elles sont soumises à la compétence du tribunal des investissements de l'UE pour les litiges dans certains cas.

Contexte politique et géopolitique : Il convient de noter des facteurs non fiscaux : la Bulgarie et la Lettonie sont membres de l’OTAN et politiquement intégrées à l’Occident, ce qui ajoute une certaine stabilité géopolitique aux investisseurs des pays alliés. La région de l’Arménie est plus tendue géopolitiquement (frontières fermées avec l’Azerbaïdjan et la Turquie, conflits récents dans la région). Si l’Arménie elle-même est stable sur le plan interne et très accueillante pour les entreprises technologiques mondiales (nombre d’entre elles ont récemment été délocalisées de Russie/Biélorussie), les investisseurs doivent être attentifs à la dynamique régionale. Cependant, l’Arménie entretient de bonnes relations avec les grandes puissances (alliance sécuritaire avec la Russie, partenariats avec l’UE et amélioration récente du dialogue avec ses voisins), ce qui n’a pas entraîné d’exode des investisseurs étrangers ; au contraire, les IDE en Arménie sont en hausse.

Sur le plan de transparence: Lettonie obtient souvent de bons résultats dans les indices de gouvernance et dispose d'un secteur public relativement transparent (par exemple, systèmes d'approvisionnement électronique, données ouvertes). Bulgarie La situation s’améliore mais il existe encore une certaine opacité dans l’administration publique. Arménie Les autorités ont réalisé des progrès significatifs en matière de transparence après 2018 : par exemple, les déclarations de patrimoine des fonctionnaires sont publiques et les efforts de numérisation des services réduisent les possibilités de corruption en face à face.

En résumé : Pour un investisseur ou un entrepreneur international, La Lettonie offre la plus grande confiance en matière de transparence réglementaire et d’État de droit, étroitement aligné sur les normes nordiques. Bulgarie, tout en offrant d'excellentes conditions fiscales, peut nécessiter un peu plus de diligence raisonnable et de conseils locaux pour naviguer dans les subtilités bureaucratiques, mais il bénéficie de l'ordre juridique global de l'UE qui protège les investisseurs contre les résultats extrêmes. Arménie Le pays offre un cadre juridique étonnamment ouvert et équitable pour les étrangers, ainsi qu'une législation très favorable aux entreprises. Cependant, en tant que marché émergent, il peut rencontrer davantage d'obstacles pratiques, administratifs ou judiciaires, même si la position favorable du gouvernement aux investisseurs contribue souvent à résoudre les problèmes. De nombreux investisseurs en Arménie s'appuient sur leurs relations personnelles et sur les programmes de soutien gouvernementaux pour mener à bien leurs projets efficacement.

Conclusion

La Bulgarie, la Lettonie et l’Arménie présentent toutes deux des environnements fiscaux attrayants et favorables aux entreprises., mais pour des niches stratégiques légèrement différentes :

Bulgarie est une juridiction classique de l'UE à faible imposition – un impôt forfaitaire de 10 % sur le revenu des particuliers et des sociétés, ce qui en fait l’un des meilleures juridictions fiscales de l'UE en 2025 pour un impôt forfaitaire. Ce système s'adresse aux entrepreneurs et aux particuliers fortunés qui souhaitent des impôts simples et ultra-bas tout en étant dans l'UELa Bulgarie offre aux investisseurs l'avantage supplémentaire de la résidence dans l'UE (avec possibilité d'obtenir la citoyenneté). C'est un choix idéal pour ceux qui souhaitent vivre ou exploiter le marché de l'UE, maintenir un faible taux d'imposition et gérer une certaine bureaucratie locale. Exemple : Un particulier fortuné s'installe à Sofia et devient résident fiscal ; tous ses revenus mondiaux sont alors imposés à 10 %. S'il crée une société bulgare pour son activité de conseil, celle-ci est soumise à un impôt sur les sociétés de 10 % et il paie 5 % sur les dividendes – un impôt effectif extrêmement faible tout en bénéficiant du style de vie européen..

Lettonie se distingue par son système fiscal innovant pour les entreprises et facilité générale des affaires. L'impôt sur le revenu des particuliers n'est peut-être pas aussi bas que celui de la Bulgarie, mais il reste modéré (progressif à 25 %/33 %, avec environ 36 % au maximum). Point crucial : les entrepreneurs qui réinvestissent leurs bénéfices paient 0 % d'IS en Lettonie – un atout majeur pour les entreprises en croissance et les holdings. Grâce à sa grande transparence et à l'efficacité de son gouvernement, la Lettonie est souvent perçue comme un passerelle fiscalement avantageuse vers l'UE. Par exemple, Une start-up technologique de Riga peut lever des fonds, réinvestir ses bénéfices en franchise d'impôt jusqu'à rentabilité, bénéficier d'avantages salariaux spécifiques aux start-ups et se verser des salaires raisonnables imposés à 25 %. En cas de sortie ultérieure, les bénéfices non distribués de l'entreprise peuvent être distribués à un taux d'imposition des sociétés de 20 % et sans impôt supplémentaire sur les dividendes, ce qui les récompense pour avoir différé la distribution.La Lettonie offre également des options de résidence relativement accessibles Visa doré (investissement initial d'environ 60 XNUMX €) vers un visa de nomade numérique, ce qui le rend flexible pour différents types d'investisseurs.

Arménie offre une alternative non européenne avec des avantages fiscaux étonnamment compétitifsAvec un impôt sur le revenu forfaitaire de 20 % et un impôt sur les sociétés de 18 % (souvent réduit à 0-10 % dans le cadre de régimes spéciaux), l'Arménie attire les entrepreneurs, notamment dans les secteurs de la technologie et de l'informatique. avantages fiscaux spéciaux – l’exonération des micro-entreprises et les zones franches économiques – peuvent faire augmenter le taux d’imposition effectif presque zéro pour les investisseurs qualifiésLa résidence en Arménie est facile à obtenir et s'accompagne égalité de traitement sans détour pour les étrangers. Envisagez un nomade digital ou investisseur qui s'installe à Erevan : il s'inscrit comme micro-entrepreneur (0% d'impôt) pour son activité freelance et bénéficie d'un faible coût de la vie. L’Arménie est particulièrement attrayante pour ceux qui ne voient pas d’inconvénient à être en dehors du bloc européen et qui s’intéressent peut-être à la région eurasienne.

Lors du choix entre ces juridictions, les investisseurs doivent peser avantages fiscaux par rapport à d'autres facteurs:La Lettonie et la Bulgarie offrent l’avantage de l’appartenance à l’UE (accès au marché, recours juridique renforcé, mobilité), tandis que l’Arménie offre des incitations ultra-flexibles et un environnement vierge, avide d’investissement. Bulgarie vs Lettonie vs Arménie en matière de taxes Cela dépend des spécificités de la situation :

Pour purement taux d'imposition les plus bas pour les particuliers et les entreprisesLa Bulgarie gagne grâce aux chiffres clés (10% stable).

Pour optimisation et réinvestissement de l'impôt sur les sociétésLe système letton est sans équivalent dans l’UE (0 % jusqu’à la distribution).

Pour soutien aux startups et aux petites entreprisesLes exonérations fiscales ciblées de l’Arménie peuvent générer des impôts proches de zéro et sa bureaucratie ne submergera pas une petite opération.

Les trois pays courtisent activement les investisseurs étrangers et les nomades numériques, et avantages fiscaux en Arménie, en Lettonie et en Bulgarie font partie de cette stratégie. Ils se sont positionnés parmi les pays à faible fiscalité d'Europe de l'Est qui allient une politique fiscale favorable à un climat des affaires plus favorable. Un investisseur ou un conseiller avisé prendra en compte non seulement les taux d'imposition, mais aussi le mode de vie, la stabilité juridique et la localisation stratégique. La bonne nouvelle, c'est que, qu'il s'agisse des pays baltes ou des Balkans, ou de la porte d'entrée du Caucase, l'Europe de l'Est offre certains des atouts meilleures juridictions fiscales pour ceux qui recherchent un foyer hospitalier pour eux-mêmes et leurs entreprises.