Einführung

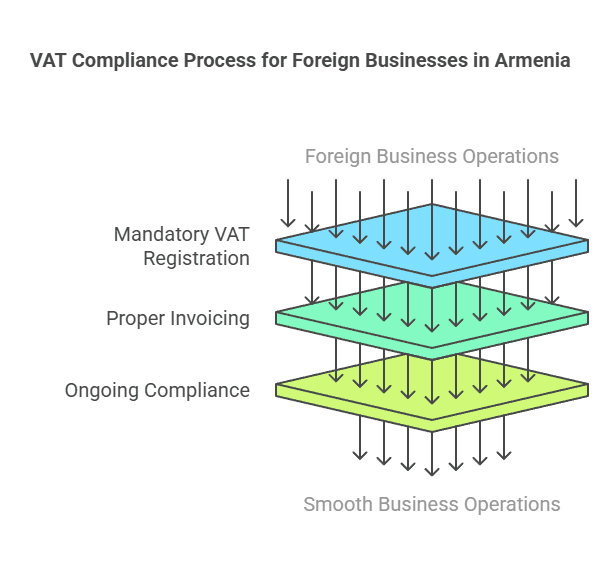

Die Expansion eines Unternehmens nach Armenien erfordert ein klares Verständnis der lokalen Steuerpflichten, insbesondere Umsatzsteuerregistrierung für ausländische UnternehmenArmenien erhebt auf die meisten Waren und Dienstleistungen eine Mehrwertsteuer von 20 %. Ausländische Unternehmen (Nichtansässige), die in Armenien tätig sind, müssen sich unter bestimmten Bedingungen für die Mehrwertsteuer registrieren lassen. Dieser umfassende Leitfaden erklärt wenn eine Umsatzsteuerregistrierung erforderlich ist für ausländische (nicht ansässige) Unternehmen, die als ausländische Steuerpflichtige gelten, aktuelle Schwellenwerte für die Umsatzsteuerregistrierung und Ausnahmen, die Schritt-für-Schritt-Registrierungsprozess, und laufend Einhaltung der Mehrwertsteuervorschriften in Armenien Aufgaben. Wir betreuen alle Arten ausländischer Unternehmen – von digitalen Dienstleistern und E-Commerce-Plattformen bis hin zu Import-/Exporthändlern, Unternehmen mit physischer Präsenz und grenzüberschreitenden Dienstleistungsunternehmen.

Überblick: Mehrwertsteuer und ausländische Unternehmen in Armenien

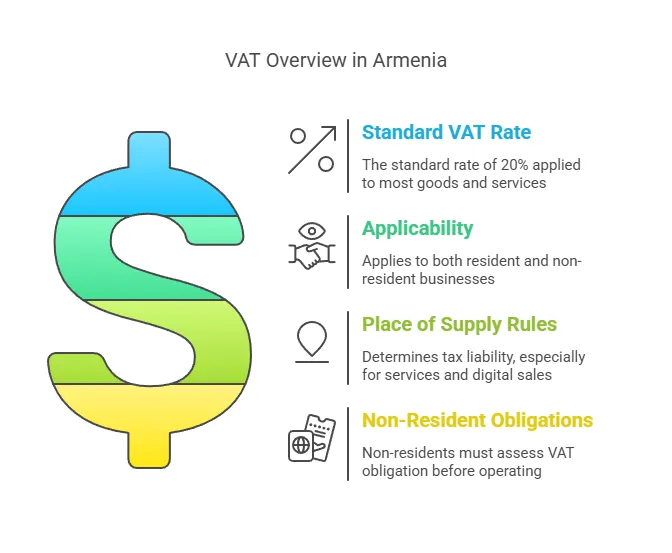

Mehrwertsteuer in Armenien ist eine breit angelegte Verbrauchsteuer mit einem Standardsatz von 20%, im Prinzip ähnlich dem europäischen Mehrwertsteuersystem. Es gilt für den Verkauf von Waren und Dienstleistungen in Armenien sowie für die Einfuhr von Waren. Ausländische Unternehmen („nicht ansässige“ Unternehmen), die in Armenien geschäftlich tätig sind, unterliegen grundsätzlich den gleichen Mehrwertsteuervorschriften wie einheimische Unternehmen, jedoch mit besonderen Bestimmungen für Nichtansässige. Wichtige Punkte, die Sie verstehen sollten, sind:

- Ausländische Steuerpflichtige: In Armenien ist jedes Unternehmen (Firma oder Einzelunternehmer), das steuerpflichtige Lieferungen im Land tätigt, möglicherweise zur Mehrwertsteuerregistrierung verpflichtet. Ein ausländisches Unternehmen ohne Betriebsstätte in Armenien (ein „nicht ansässiges“ Unternehmen) muss sich möglicherweise dennoch für die Mehrwertsteuer registrieren, wenn es steuerpflichtige Umsätze in Armenien tätigt, die nicht anderweitig von einem lokalen umsatzsteuerpflichtigen Kunden abgerechnet werden. Ausländische Unternehmen, die eine Zweigniederlassung oder sonstige Betriebsstätte in Armenien werden für Mehrwertsteuerzwecke als lokale Steuerzahler behandelt und müssen sich entsprechend registrieren.

- Bestimmungen zum Ort der Lieferung: Die Mehrwertsteuer wird in Armenien erhoben, wenn der Ort der Lieferung von Waren oder Dienstleistungen Armenien ist. Bei Waren ist dies in der Regel der Fall, wenn sich die Waren in Armenien befinden oder nach Armenien importiert werden. Bei Dienstleistungen gilt das armenische Steuerrecht als erbracht, wenn die Dienstleistung genutzt oder erbracht wird (mit besonderen Regeln für elektronische Dienstleistungen, die weiter unten erläutert werden). Wenn ein ausländisches Unternehmen Dienstleistungen erbringt auf armenischem Territoriumoder an Kunden mit Sitz in Armenien, können diese Dienstleistungen in Armenien steuerpflichtig sein.

- Reverse-Charge-Verfahren: Armenien nutzt für bestimmte grenzüberschreitende B2B-Transaktionen ein Reverse-Charge-System. Wenn ein ausländischer Lieferant (ohne armenische Umsatzsteuerregistrierung) einem armenischen Unternehmen eine Dienstleistung oder Ware liefert das bereits mehrwertsteuerpflichtig ist In Armenien kann das lokale Unternehmen die Mehrwertsteuer selbst abrechnen (Reverse-Charge). In solchen Fällen muss der ausländische Lieferant kein Frontalunterricht. müssen sich für die Mehrwertsteuer registrieren, da der armenische Käufer die Mehrwertsteuer berechnet und zahlt. Dieser Mechanismus stellt sicher, dass die Mehrwertsteuer weiterhin erhoben wird, verlagert aber die Compliance-Belastung auf den lokalen, mehrwertsteuerlich registrierten Kunden. Wenn der armenische Kunde jedoch kein Frontalunterricht. Für einen mehrwertsteuerpflichtigen Steuerzahler gilt die umgekehrte Steuerschuldnerschaft nicht. Dies bedeutet, dass der ausländische Lieferant sich selbst registrieren und die armenische Mehrwertsteuer berechnen muss.

- Mehrwertsteuerportal für Nichtansässige: Im Rahmen der Modernisierung der Steuerverwaltung hat Armenien ein Online- e-Mehrwertsteuersystem Dies ermöglicht es nicht ansässigen Unternehmen (insbesondere Anbietern digitaler Dienstleistungen), sich problemlos zu registrieren und Umsatzsteuererklärungen einzureichen, ohne vor Ort präsent zu sein. Dies ist insbesondere ab 2022 relevant, da Armenien die Umsatzsteuervorschriften auf ausländische digitale Dienstleistungen ausgeweitet hat.

Zusammenfassend sollten ausländische Unternehmen, die an armenische Kunden verkaufen, prüfen, ob sie eine armenische Umsatzsteuer-Identifikationsnummer benötigen. Die Verpflichtung hängt von der Art der Lieferungen (Waren oder Dienstleistungen), der Art des Kunden (Unternehmen oder Verbraucher, umsatzsteuerpflichtig oder nicht) und dem Umfang der Aktivitäten ab. Anschließend definieren wir, wer als ausländischer Steuerpflichtiger gilt und wann genau eine Umsatzsteuer-Identifikationsnummer für solche Unternehmen erforderlich ist.

Wer gilt als ausländisches steuerpflichtiges Unternehmen?

Für Mehrwertsteuerzwecke ist ein ausländisches Steuersubjekt in Armenien ist im Allgemeinen ein Geschäft, das nicht in Armenien ansässig aber innerhalb der armenischen Gerichtsbarkeit wirtschaftliche Tätigkeiten ausübt. Dazu gehören:

- Nichtansässige Unternehmen ohne feste Niederlassung in Armenien – beispielsweise ein ausländisches Unternehmen, das digitale Dienste oder Waren an Kunden in Armenien verkauft ohne jede Niederlassung, jedes Büro oder jede andere physische Präsenz in Armenien. Diese werden oft als „nicht ansässige“ oder „nicht ansässige“ Steuerpflichtige bezeichnet.

- Ausländische Unternehmen, die über eine Niederlassung oder Repräsentanz tätig sind – Wenn ein ausländisches Unternehmen eine Niederlassung, eine Repräsentanz oder eine feste Niederlassung in Armenien registriert, die Geschäftstätigkeiten ausübt, ist diese Niederlassung für Steuerzwecke effektiv eine lokale Niederlassung. Sie wird behandelt als BetriebsstätteEine Betriebsstätte in Armenien (z. B. eine Zweigstelle) muss sich als Steuerzahler registrieren und die Mehrwertsteuervorschriften wie ein ansässiges Unternehmen einhalten.

- Ausländische Einzelunternehmer oder Freiberufler Erbringung von Dienstleistungen oder Geschäftstätigkeiten in Armenien (ohne in Armenien zu wohnen). Beispielsweise könnte ein Berater aus dem Ausland, der nach Armenien kommt, um ein Projekt durchzuführen, als ausländischer Steuerpflichtiger gelten, wenn er steuerpflichtige Transaktionen auf armenischem Boden durchführt.

Es ist wichtig zu beachten, dass die bloße Existenz einer Repräsentanz, die lediglich Hilfs- oder Vorbereitungstätigkeiten ausführt (z. B. ein Büro, das nur Marktforschung betreibt und keinen tatsächlichen Verkauf durchführt), möglicherweise keine steuerpflichtige Präsenz darstellt. Sobald jedoch ein ausländisches Unternehmen kommerzielle Aktivitäten in Armenien (Verkauf von Waren, Erbringung von Dienstleistungen usw.) fällt es möglicherweise in das armenische Mehrwertsteuersystem.

Betriebsstätte vs. nicht ansässige Niederlassung: Wenn Ihr ausländisches Unternehmen eine fester Geschäftssitz In Armenien (z. B. ein Büro, eine Werkstatt, ein Geschäft, eine Fabrik, eine Baustelle über einen bestimmten Zeitraum usw.) oder in Ihrem Namen handelnde Personen in Armenien, die Kaufverträge abschließen können, verfügen Sie wahrscheinlich über eine Betriebsstätte nach armenischem Steuerrecht. Das bedeutet, dass das ausländische Unternehmen steuerlich effektiv in Armenien „ansässig“ ist und sich als lokaler Steuerzahler (und damit für die Mehrwertsteuer) registrieren muss. Andererseits, wenn Sie keine feste Basis in Armenien – Wenn Sie beispielsweise per Fernzugriff über das Internet oder gelegentliche Besuche verkaufen, sind Sie ein nicht ansässiges (nicht ansässiges) Unternehmen. Nicht ansässige Unternehmen können in Armenien weiterhin Mehrwertsteuerpflichten haben, registrieren sich jedoch nicht als lokales Unternehmen. Stattdessen würden sie sich bei Bedarf direkt als nicht ansässiger Mehrwertsteuerzahler registrieren.

Ausländischer versus lokaler Unternehmensstatus: Ein praktischer Unterschied besteht darin, dass Ausländische Unternehmen können die Regelungen für Kleinunternehmen in Armenien nicht nutzen um die Mehrwertsteuer zu vermeiden. Armenien hat ein spezielles „Umsatzsteuersystem“ für kleine Unternehmen unterhalb einer Umsatzschwelle (anstelle der Mehrwertsteuer), aber Nichtansässige juristische Personen und ihre Betriebsstätten sind ausdrücklich ausgeschlossen von diesem System. Das bedeutet, dass ausländische Unternehmen (und alle von ihnen gegründeten Niederlassungen) vom ersten Tag an immer dem normalen Mehrwertsteuersystem unterliegen, wenn sie steuerpflichtige Tätigkeiten ausüben – sie können die Steuerbefreiung für Kleinunternehmen, die lokale Unternehmer unter dem Schwellenwert nutzen könnten, nicht in Anspruch nehmen. Mit anderen Worten: Wenn ein ausländisches Unternehmen in Armenien geschäftlich tätig ist, gilt es standardmäßig als Mehrwertsteuerzahler, wenn es steuerpflichtige Lieferungen tätigt (es sei denn, die Umkehrung der Steuerschuldnerschaft findet wie erwähnt Anwendung). Wir werden die Registrierungsschwellen Als nächstes, aber bedenken Sie, dass ausländische Unternehmen in den meisten Fällen nicht die gleichen Mindestvorteile erhalten wie lokale Unternehmen.

Nachdem wir nun die ausländischen Steuersubjekte definiert haben, wollen wir untersuchen wenn ein ausländisches Unternehmen verpflichtet ist, sich für die Mehrwertsteuer zu registrieren in Armenien.

Wann muss sich ein ausländisches Unternehmen in Armenien für die Mehrwertsteuer registrieren?

Festlegung wenn eine Umsatzsteuerregistrierung erforderlich ist ist entscheidend. Ausländische Unternehmen sollten sich für die armenische Mehrwertsteuer registrieren bevor steuerpflichtige Lieferungen, die einer Registrierung bedürfen. Die Anforderungen hängen von der Art der Umsätze und den Kunden ab:

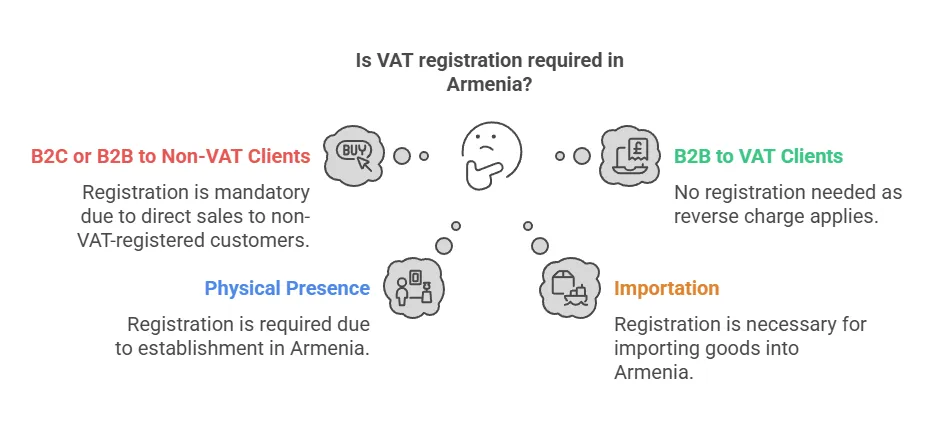

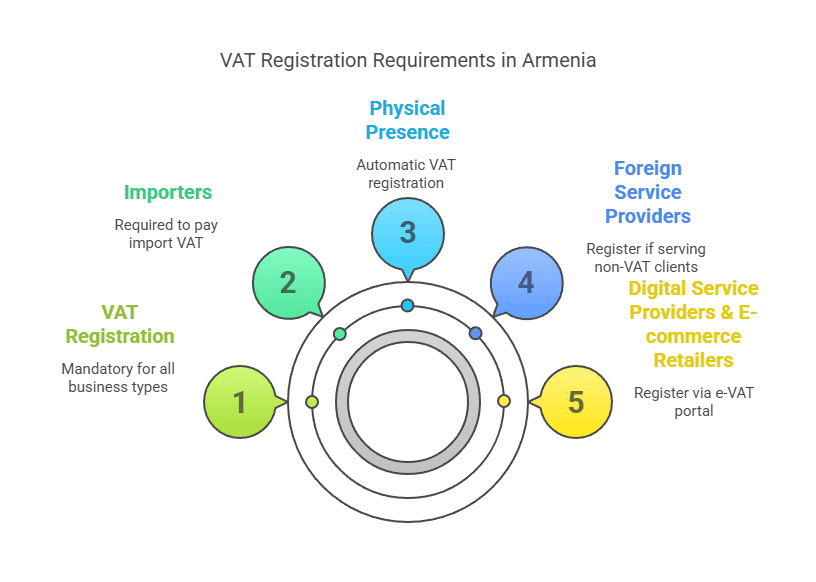

1. Verkauf an nicht mehrwertsteuerpflichtige Kunden (B2C oder kleine B2B): Wenn ein ausländisches Unternehmen ohne armenische Mehrwertsteuerregistrierung steuerpflichtige Verkäufe tätigt an armenische Kunden, die keine Mehrwertsteuerzahler sind, das Auslandsgeschäft muss sich registrieren und armenische Mehrwertsteuer erheben auf diese Verkäufe. Zu den „Nicht-Mehrwertsteuerzahlern“ zählen Privatpersonen (B2C-Verkäufe) und alle armenischen Unternehmen oder Organisationen, die selbst nicht für die Mehrwertsteuer registriert sind (z. B. kleine Unternehmen unterhalb der Schwelle oder Unternehmen im Umsatzsteuersystem sowie möglicherweise NGOs oder staatliche Stellen, die nicht dem Mehrwertsteuersystem unterliegen). In diesen Fällen gibt es keine Mindestumsatzgrenze – Registrierung ab dem ersten steuerpflichtigen Verkauf erforderlichNach dem armenischen Steuerrecht liegt die Verantwortung für die Abrechnung der Mehrwertsteuer beim ausländischen Lieferanten, wenn der lokale Kunde dazu nicht in der Lage ist.

- Digitale Dienste B2CEin Paradebeispiel sind ausländische Anbieter digitaler Dienste (wie Streaming-Dienste, Software, Online-Werbung usw.), die an armenische Verbraucher verkaufen. Ab 2025 schreibt das armenische Gesetz ausdrücklich vor, dass sich Anbieter digitaler Dienste ohne Wohnsitz in Armenien registrieren und 20 % Mehrwertsteuer auf B2C-Dienste an armenische Privatpersonen erheben müssen (ohne Mindestbestellwert). Wir gehen im Folgenden ausführlich auf digitale Dienste ein, aber die Regel ist klar: B2C-Dienstleistungen für Nichtansässige lösen sofortige Mehrwertsteuerpflichten aus.

- An armenische Verbraucher verkaufte Waren: Wenn ein ausländisches E-Commerce-Unternehmen Waren direkt an armenische Privatkunden verkauft und die Lieferung innerhalb Armeniens organisiert, ist der ausländische Verkäufer für die armenische Mehrwertsteuer verantwortlich. In der Praxis wird die Mehrwertsteuer auf Waren häufig beim Import (Zoll) erhoben. Wenn der ausländische Verkäufer jedoch als eingetragener Importeur auftritt oder Waren bereits in Armenien verkauft, ist eine Mehrwertsteuerregistrierung erforderlich, um Mehrwertsteuer auf den Verkauf zu erheben. In Armenien gibt es im Gegensatz zu einigen anderen Ländern keine spezifische Schwelle für den Fernabsatz. Jede regelmäßige Lieferung von Waren in Armenien durch ein ausländisches Unternehmen an einen nicht mehrwertsteuerpflichtigen Kunden kann eine Registrierungspflicht begründen.

- Dienstleistungen für nicht registrierte Unternehmen: Angenommen, ein ausländisches Beratungsunternehmen erbringt Dienstleistungen für ein kleines armenisches Unternehmen, das nicht mehrwertsteuerpflichtig ist (z. B. ein Startup, das die Umsatzsteuerschwelle nicht erreicht oder sich für die Mehrwertsteuer entschieden hat). Da der armenische Kunde nicht dem Mehrwertsteuersystem unterliegt, kann sich das ausländische Unternehmen nicht auf die Umkehrung der Steuerschuldnerschaft berufen. Das ausländische Unternehmen muss sich registrieren und Mehrwertsteuer erheben auf seine Gebühren für Dienstleistungen, die in Armenien erbracht werden oder als in Armenien erbracht gelten.

2. Verkauf ausschließlich an umsatzsteuerpflichtige Unternehmen (B2B): Wenn die einzige Tätigkeit eines ausländischen Unternehmens in Armenien darin besteht, an armenische Unternehmen zu verkaufen, sind mehrwertsteuerpflichtige Steuerzahler (unter dem Standard-Mehrwertsteuersystem), dann ist das ausländische Unternehmen kein Frontalunterricht. verpflichtet, sich für die Mehrwertsteuer zu registrieren. Dies ist dank der Reverse-Charge-VerfahrenBei B2B-Transaktionen, bei denen der armenische Kunde Mehrwertsteuerzahler ist, erlaubt das Gesetz dem lokalen Kunden die Selbstveranlagung der Mehrwertsteuer. Der armenische Käufer stellt eine Rechnung für den Kauf aus, berechnet die 20 % Mehrwertsteuer auf den Kaufpreis, führt diese Mehrwertsteuer an die Steuerbehörde ab (und zieht sie gleichzeitig als Vorsteuer ab, wenn sie sich auf seine steuerpflichtige Geschäftstätigkeit bezieht). In diesem Szenario kein Frontalunterricht. Sie müssen keine armenische Mehrwertsteuer berechnen oder Steuererklärungen einreichen – die Compliance-Last verlagert sich effektiv auf den lokalen Käufer.

- BeispielEin US-amerikanisches Beratungsunternehmen berät ein großes armenisches Unternehmen, das mehrwertsteuerpflichtig ist. Das US-Unternehmen kann seine Dienstleistung erbringen, ohne sich in Armenien mehrwertsteuerpflichtig zu registrieren. Das armenische Unternehmen wird die Mehrwertsteuer im Reverse-Charge-Verfahren in seiner Mehrwertsteuererklärung abrechnen. Diese Regelung ist üblich für grenzüberschreitende B2B-Dienstleistungen und stellt sicher, dass die Mehrwertsteuer vom lokalen Unternehmen bezahlt wird.

- Achtung – Kundenstatus prüfen: Ein ausländischer Lieferant muss sicher sein, dass der armenische Geschäftskunde tatsächlich ein mehrwertsteuerpflichtiger Steuerzahler ist. Wenn der Kunde kein Frontalunterricht. Ist der ausländische Lieferant umsatzsteuerpflichtig (möglicherweise unter dem Schwellenwert oder unter einem Sonderregime), gilt die Reverse-Charge-Regelung nicht. Daher hätte er sich registrieren müssen. Es empfiehlt sich daher, die Umsatzsteuer-Identifikationsnummer seiner armenischen Geschäftskunden einzuholen oder deren Umsatzsteuerstatus anderweitig zu bestätigen. Behandelt ein ausländisches Unternehmen einen Verkauf fälschlicherweise als Reverse-Charge-Verfahren, obwohl der armenische Kunde keine Umsatzsteuer zahlt, kann das ausländische Unternehmen für die nicht gezahlte Umsatzsteuer haftbar gemacht werden.

3. Ausländische Unternehmen mit physischer Präsenz in Armenien: Wenn ein ausländisches Unternehmen eine Zweigniederlassung, Büro, Lager oder sonstige feste Niederlassung Wenn ein Unternehmen in Armenien ansässig ist und über diese Präsenz steuerpflichtige Geschäfte abwickelt, muss es sich grundsätzlich für die Mehrwertsteuer registrieren (in der Regel im Rahmen der Registrierung des Unternehmens vor Ort). Wichtig ist, wie bereits erwähnt, Ausländische Betriebsstätten genießen nicht die übliche Mehrwertsteuer-RegistrierungsschwelleEin lokales armenisches Unternehmen muss sich erst dann für die Mehrwertsteuer registrieren, wenn es einen bestimmten Umsatz (115 Millionen AMD) überschreitet oder sich freiwillig dafür entscheidet, aber ein im Ausland ansässige Einheit (Zweigstelle) Sie müssen sich von Beginn Ihrer Geschäftstätigkeit an registrieren. Steuerpflichtig zu sein bedeutet im Wesentlichen, dass Sie ab dem ersten Umsatz Mehrwertsteuer zahlen. Wenn Ihr ausländisches Unternehmen also eine Tochtergesellschaft oder Niederlassung in Eriwan gründet und mit dem Verkauf beginnt, sollten Sie umgehend die Mehrwertsteuerregistrierung beantragen – warten Sie nicht, bis eine Umsatzschwelle erreicht ist.

4. Importeure von WarenWenn ein ausländisches Unternehmen Waren nach Armenien importiert, wird die Mehrwertsteuer in der Regel an der Grenze als Einfuhrumsatzsteuer erhoben. In der Regel ist der eingetragene Importeur (die Person oder das Unternehmen, in dessen Namen die Waren verzollt werden) für die Zahlung der Mehrwertsteuer an die armenischen Zollbehörden zum Zeitpunkt der Einfuhr verantwortlich. Wenn ein ausländisches Unternehmen als eingetragener Importeur für seine Waren fungiert (z. B. indem es Lagerbestände zur Lagerung und zum Verkauf nach Armenien bringt), muss es in Armenien steuerlich registriert sein (oder einen Zollagenten beauftragen). Oftmals importieren ausländische Unternehmen über einen lokalen Partner oder lassen die Importe von einem lokalen Unternehmen abwickeln. Andernfalls muss sich das ausländische Unternehmen registrieren, um die Einfuhrumsatzsteuer und die anschließende Umsatzsteuer zu bezahlen. Sobald diese importierten Waren in Armenien verkauft werden, ist die Erhebung der Mehrwertsteuer auf den Verkauf erforderlich (es sei denn, der Verkauf erfolgt an einen mehrwertsteuerpflichtigen Käufer, der dann ein Reverse-Charge-Verfahren anwenden könnte? Warenverkäufe werden jedoch in der Regel nicht Reverse-Charge-Verfahren angewendet; Reverse-Charge-Verfahren gelten hauptsächlich für Dienstleistungen). Kurz gesagt: ausländische Import-Export-Händler sollten sich für die Mehrwertsteuer registrieren, wenn sie Waren zum Weiterverkauf nach Armenien bringen oder sie in Armenien verwenden, damit sie die Einfuhrumsatzsteuer ordnungsgemäß zahlen und Mehrwertsteuer auf Inlandsverkäufe erheben können (und die Einfuhrumsatzsteuer möglicherweise als Vorsteuer zurückfordern können).

5. Anbieter elektronischer Dienste: Dies verdient besondere Erwähnung, da Armenien ab 2022 spezielle Regeln eingeführt hat. Nichtansässige Anbieter elektronischer/digitaler Dienste Armenische Kunden müssen sich in vielen Fällen für die Mehrwertsteuer registrieren:

- Für elektronische B2C-Dienste (Online-Dienste für Einzelpersonen in Armenien) muss der ausländische Anbieter müssen sich ab dem ersten Verkauf registrieren und Mehrwertsteuer berechnen In Armenien gibt es keinen Schwellenwert. Armenien verwendet verschiedene Kriterien (wie Wohnsitz des Kunden, Rechnungsadresse, IP-Adresse usw.), um festzustellen, ob eine elektronische Dienstleistung in Armenien in Anspruch genommen wird. In diesem Fall fallen 20 % Mehrwertsteuer auf den Verkauf an den Verbraucher an.

- Bei elektronischen B2B-Diensten, die einer armenischen juristischen Person bereitgestellt werden, treten zwei Situationen auf:

- Wenn das armenische Unternehmen mehrwertsteuerpflichtig ist, Es gilt die Umkehrung der Steuerschuldnerschaft (Das armenische Unternehmen führt die Mehrwertsteuer selbst durch und der ausländische E-Service-Anbieter registriert sich nicht).

- Wenn der armenische Geschäftskunde kein Frontalunterricht. Mehrwertsteuerpflichtig (z. B. ein kleines Unternehmen oder eine NGO), dann Ausländische Anbieter müssen sich registrieren und Mehrwertsteuer erheben, ähnlich einem B2C-Szenario. Dies entspricht im Grunde der allgemeinen Regel, die wir für alle Dienste festgelegt haben, aber Armenien verfügt über ein spezielles Online-System, um die Einhaltung der Vorschriften für elektronische Dienste zu erleichtern. Daher sollten digitale Unternehmen, die nach Armenien verkaufen, davon ausgehen, obligatorische Umsatzsteuerregistrierung für alle Direktverkäufe an Endverbraucher in Armenien.

- Wenn das armenische Unternehmen mehrwertsteuerpflichtig ist, Es gilt die Umkehrung der Steuerschuldnerschaft (Das armenische Unternehmen führt die Mehrwertsteuer selbst durch und der ausländische E-Service-Anbieter registriert sich nicht).

- Wenn der armenische Geschäftskunde kein Frontalunterricht. Mehrwertsteuerpflichtig (z. B. ein kleines Unternehmen oder eine NGO), dann Ausländische Anbieter müssen sich registrieren und Mehrwertsteuer erheben, ähnlich einem B2C-Szenario. Dies entspricht im Grunde der allgemeinen Regel, die wir für alle Dienste festgelegt haben, aber Armenien verfügt über ein spezielles Online-System, um die Einhaltung der Vorschriften für elektronische Dienste zu erleichtern. Daher sollten digitale Unternehmen, die nach Armenien verkaufen, davon ausgehen, obligatorische Umsatzsteuerregistrierung für alle Direktverkäufe an Endverbraucher in Armenien.

6. Überlegungen zu Schwellenwerten: Zum lokale armenische Unternehmengibt es eine jährliche Umsatzschwelle (derzeit AMD 115 Millionen im Jahr, rund 200,000 €), unter denen sie nicht verpflichtet sind, Mehrwertsteuer zu zahlen und können sich für eine vereinfachte Steuer entscheiden. Allerdings ist dieser Schwellenwert befreit ein ausländisches Unternehmen, das steuerpflichtige Lieferungen durchführt, nicht. Nichtansässige Unternehmen kein Frontalunterricht. Erhalten Sie Freikarte bis zu 115 Millionen AMD. Wenn Sie ein ausländisches Unternehmen ohne armenische Niederlassung sind und auch nur geringe Umsätze mit armenischen Verbrauchern erzielen, müssen Sie sich registrieren, sobald Sie mit diesen Umsätzen beginnen (auch hier gilt der Schwellenwert nur für diejenigen, die das Umsatzsteuersystem nutzen können, das Ausländer ausschließt). Daher Für ausländische Unternehmen gibt es in der Praxis keine Mehrwertsteuer-Registrierungsschwelle – Entweder müssen Sie sich sofort registrieren (für B2C- oder B2B-Verkäufe ohne Mehrwertsteuer) oder Sie müssen sich überhaupt nicht registrieren (wenn Sie ausschließlich an mehrwertsteuerpflichtige Käufer mit Reverse-Charge-Verfahren liefern). Dies ist ein entscheidender Unterschied, den Sie beachten sollten.

Zusammenfassung der Registrierungstermine: Um das oben Genannte herauszuarbeiten, muss sich ein ausländisches Unternehmen für die armenische Mehrwertsteuer registrieren if:

- Es verkauft Waren oder Dienstleistungen in Armenien an natürliche oder juristische Personen, die nicht mehrwertsteuerpflichtig sind (unabhängig vom Verkaufsvolumen).

- Es wird eine Niederlassung oder ein fester Geschäftsstandort in Armenien gegründet, der steuerpflichtige Lieferungen tätigt.

- Es importiert Waren zur Verwendung oder zum Verkauf nach Armenien (um die Einfuhrumsatzsteuer und den anschließenden Verkauf abzuwickeln).

- Es bietet armenischen Verbrauchern elektronische Dienste (unabhängig vom Betrag).

Umgekehrt ein ausländisches Unternehmen muss sich nicht registrieren Wenn alle armenischen Verkäufe an mehrwertsteuerpflichtige Unternehmen unter Standard-Mehrwertsteuer erfolgen, werden diese lokalen Unternehmen die Mehrwertsteuer per Reverse-Charge-Verfahren abwickeln. Auch wenn ein ausländisches Unternehmen nur Aktivitäten ausführt, die vollständig Mehrwertsteuerbefreit (Beispielsweise können bestimmte Finanzdienstleistungen oder Bildungsdienstleistungen gesetzlich befreit sein), ist keine Umsatzsteuerregistrierung erforderlich, da für diese Leistungen keine Umsatzsteuer anfällt. Die Zahl der befreiten Kategorien ist jedoch begrenzt; die meisten kommerziellen Aktivitäten sind steuerpflichtig oder mit 0 % besteuert.

Mehrwertsteuerschwellen und -befreiungen in Armenien

Anmeldeschwelle: Das armenische Steuergesetz legt eine Mehrwertsteuer-Registrierungsschwelle von 115 Millionen AMD Umsatz (ca. 280,000 US-Dollar) im vorangegangenen oder laufenden Kalenderjahr. Dieser Schwellenwert ist in erster Linie relevant für inländische UnternehmenWenn der Jahresumsatz eines armenischen Unternehmens unter 115 Millionen AMD liegt, ist es nicht automatisch umsatzsteuerpflichtig. Stattdessen kann es sich für eine vereinfachte Umsatzsteuerregelung (Bruttoeinnahmensteuer) mit einem niedrigeren Satz anstelle der Mehrwertsteuer entscheiden. Sobald der Umsatz eines lokalen Unternehmens 115 Millionen AMD übersteigt, wird es Pflicht zur Registrierung für die Mehrwertsteuer und von diesem Zeitpunkt an Mehrwertsteuer auf seine Verkäufe erheben.

- Für lokale Unternehmen und Einzelunternehmer: Der Schwellenwert fungiert als Ein-/Ausschalter zwischen dem Umsatzsteuersystem und dem Mehrwertsteuersystem. Viele kleine Unternehmen in Armenien unterliegen der Umsatzsteuer, bis sie den Schwellenwert überschreiten.

- Keine Schwelle für ausländische Unternehmen: Wie bereits erwähnt, können ausländische Unternehmen diese Schwelle nicht ausnutzen, um die Mehrwertsteuer zu vermeiden. Die Das Gesetz sieht keine Registrierungsschwelle oder De-minimis-Regel für nichtansässige Lieferanten vorWenn die Voraussetzungen für die Besteuerung in Armenien erfüllt sind (z. B. wenn Sie an einen nicht registrierten Kunden verkaufen), Mehrwertsteuer gilt ab dem ersten Verkauf, auch wenn es sich um einen sehr kleinen Betrag handelt. Dies bedeutet, dass ein ausländischer digitaler Dienstleister, der einen Verkauf im Wert von 50 US-Dollar an einen armenischen Verbraucher tätigt, technisch verpflichtet ist, sich für diesen Verkauf zu registrieren und die armenische Mehrwertsteuer abzuführen.

- Freiwillige Registrierung: Sowohl lokale als auch ausländische Unternehmen können sich freiwillig für die Mehrwertsteuer registrieren, auch wenn dies nicht zwingend erforderlich ist (in der Praxis müssen sich ausländische Unternehmen jedoch ohnehin registrieren). Ein lokales Kleinunternehmen unter dem Schwellenwert kann sich für die Mehrwertsteuer entscheiden, um die Vorsteuer auf Ausgaben zurückzufordern oder gegenüber Kunden als umsatzsteuerpflichtiger Lieferant aufzutreten. Ein ausländisches Unternehmen, das ausschließlich im B2B-Bereich mit umsatzsteuerpflichtigen Kunden tätig ist, muss sich in der Regel nicht registrieren, könnte aber freiwillig sich registrieren lassen, wenn es dies möchte (obwohl dies normalerweise keinen Vorteil bringt, da diese Verkäufe über das Reverse-Charge-Verfahren abgewickelt werden; außerdem könnte die Steuerbehörde einem Nichtansässigen die Registrierung ohne steuerrechtlichen Grund nicht gestatten).

Ausnahmen von der Registrierung: Das armenische Steuerrecht keine spezifischen Ausnahmen von der Registrierungspflicht vorsehen Für diejenigen, die steuerpflichtige Lieferungen tätigen. Wenn Sie steuerpflichtige Umsätze tätigen, die nicht unter die Reverse-Charge-Regelung fallen, müssen Sie sich registrieren – es gibt keine zusätzliche Ausnahmeregelung. Die einzige „Befreiung“ besteht, wenn Ihre Aktivitäten vollständig außerhalb des Anwendungsbereichs der Mehrwertsteuer liegen oder mit 0 % besteuert werden:

- Wenn die einzige Tätigkeit eines ausländischen Unternehmens in Armenien darin besteht, Waren zu verkaufen, die exportiert (Lieferungen mit Nullsteuersatz) oder die Erbringung von Dienstleistungen mit Nullsteuersatz (z. B. bestimmte Dienstleistungen für Kunden im Ausland sind umsatzsteuerfrei), muss sich das Unternehmen möglicherweise nicht registrieren, da es in Armenien keine steuerpflichtigen Verkäufe tätigt. Dieses Szenario ist jedoch für einen Nichtansässigen selten; typischerweise ist ein Nichtansässiger nur dann an armenischen Transaktionen beteiligt, wenn er verkauft in Armenien (was eine steuerpflichtige Inlandslieferung ist).

- Wenn das Unternehmen nur Mehrwertsteuerfreie Lieferungen (z. B. Finanzdienstleistungen, Bildungs- oder Gesundheitsdienstleistungen, die gesetzlich von der Mehrwertsteuer befreit sind), ist keine Mehrwertsteuerregistrierung erforderlich, da für diese Aktivitäten keine Mehrwertsteuer erhoben wird. Rein ausländische Unternehmen bieten jedoch selten ausschließlich steuerbefreite Dienstleistungen an. Und wichtig ist, dass digitale Dienste wie Streaming, SaaS usw. kein Frontalunterricht. befreit (sie unterliegen einem Steuersatz von 20 %). Dieses Befreiungsszenario betrifft also hauptsächlich bestimmte Sektoren.

Zusammenfassend lässt sich sagen, dass die Schwelle von 115 Millionen AMD für ausländische Unternehmen kein Sicherheitsnetz darstellt – sie ist relevant für das Verständnis der Landschaft (insbesondere wenn Sie eine lokale Tochtergesellschaft gründen, würde diese lokale Gesellschaft die Schwellenregel anwenden). Aber als nicht ansässiger Verkäufer gehen Sie davon aus keine Schwelle und keine automatische Befreiung: Wenn Sie armenische Mehrwertsteuer erheben müssen, müssen Sie sich unabhängig vom Verkaufsvolumen registrieren.

Ein erleichternder Punkt: Armenien verlangt derzeit von nichtansässigen Unternehmen nicht, einen lokalen Steuervertreter zu ernennen Registrierung. Im Gegensatz zu einigen Ländern, die für die ausländische Umsatzsteuerregistrierung einen lokalen Agenten oder Steuervertreter vorschreiben, können Sie sich in Armenien direkt bei der Steuerbehörde (State Revenue Committee) registrieren. Dies vereinfacht den Prozess und reduziert die Compliance-Kosten für ausländische Unternehmen.

Als nächstes werden wir die Schritt-für-Schritt-Anleitung zur Mehrwertsteuerregistrierung in Armenien als ausländisches Unternehmen und heben Sie etwaige Verfahrensunterschiede für verschiedene Unternehmenstypen hervor.

Schrittweiser Mehrwertsteuerregistrierungsprozess für ausländische Unternehmen

Die Registrierung für die Mehrwertsteuer in Armenien als ausländisches Unternehmen umfasst mehrere Schritte. Der Vorgang unterscheidet sich geringfügig, je nachdem, ob Sie sich registrieren mit physischer Präsenz (wie einer Filiale) or als nichtansässiger Digital-/Dienstleister über das Online-System. Nachfolgend erläutern wir das allgemeine Verfahren und die spezifischen Wege:

1. Bestimmen Sie Ihre Berechtigung und den Zeitpunkt

- Verpflichtung beurteilen: Stellen Sie zunächst sicher, dass Ihre Geschäftstätigkeit eine Umsatzsteuerregistrierung erforderlich macht. Wenn Sie steuerpflichtige Verkäufe an nicht registrierte Kunden in Armenien tätigen, planen Sie, sich zu registrieren. vor Beginn dieser Verkäufe oder so bald wie möglich, nachdem Sie die Verpflichtung erkannt haben. Wenn Sie in Armenien eine Niederlassung oder ein Büro gründen, das Handel treiben soll, sollten Sie sich im Rahmen der Einrichtung darauf vorbereiten, dieses Unternehmen für die Mehrwertsteuer zu registrieren.

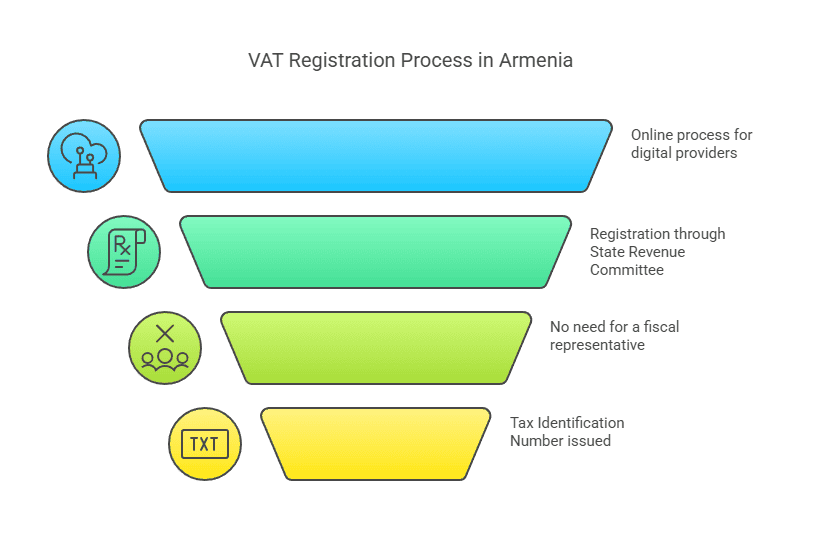

- Registrierungsweg auswählenArmenien bietet ein elektronisches Registrierungsportal für Nichtansässige (hauptsächlich für Anbieter elektronischer Dienstleistungen für Verbraucher). In diesem Fall können Sie das Online-E-Mehrwertsteuersystem nutzen. Andernfalls müssen Sie sich möglicherweise bei den Steuerbehörden registrieren, indem Sie Formulare einreichen (elektronisch per E-Mail/Website oder in Papierform). Wenn Sie eine lokale Niederlassung oder Tochtergesellschaft gründen, erfolgt die Registrierung in der Regel parallel zur Unternehmensregistrierung beim örtlichen Finanzamt.

2. Bereiten Sie die erforderlichen Informationen und Dokumente vor

Zur Registrierung müssen Sie im Allgemeinen Folgendes angeben:

- Business Details: Rechtlicher Name Ihres Unternehmens, Adresse (bei einem ausländischen Unternehmen die Adresse Ihres Hauptsitzes im Ausland) und ggf. die Adresse einer lokalen Tätigkeit, sofern zutreffend.

- Identifikationsnummern: Ihre Registrierungsnummer oder Steuernummer aus Ihrem Heimatland sowie eine armenische Steuernummer, falls bereits eine solche ausgestellt wurde. Wenn Sie eine Niederlassung registrieren lassen, wird diese im armenischen Staatsregister eingetragen und erhält eine Steueridentifikationsnummer (TIN).

- Bevollmächtigte Person: Kontaktdaten eines Vertreters, der die Registrierung übernimmt (dies kann ein Mitarbeiter oder leitender Angestellter des Unternehmens sein). Auch wenn kein Fiskalvertreter erforderlich ist, benötigen Sie dennoch einen lokalen Ansprechpartner oder zumindest jemanden, der für die Korrespondenz mit der armenischen Steuerbehörde zuständig ist. Oftmals kann dies durch das Personal des Unternehmens per Fernzugriff erledigt werden, wenn das elektronische System genutzt wird.

- Belege: Bei einer direkten Registrierung als Nichtansässiger verlangt Armenien möglicherweise Dokumente wie eine Gründungsurkunde oder einen Handelsregisterauszug zum Nachweis der Existenz des Unternehmens, eine Kopie der Unternehmenssatzung und einen Ausweis des Unterzeichners des Antrags. Bei der Registrierung einer Niederlassung reichen Sie die Niederlassungsregistrierungsbescheinigung der armenischen Behörden und die Unterlagen der Muttergesellschaft ein. Alle nicht armenischen Dokumente müssen möglicherweise ins Armenische übersetzt werden (für das e-VAT-Portal werden möglicherweise auch englische Dokumente akzeptiert). Es ist ratsam, notariell beglaubigte/mit Apostille versehene Kopien wichtiger Dokumente bereitzuhalten, wenn Sie eine vollständige Registrierung über das Finanzamt vornehmen.

3. Reichen Sie den Antrag auf Umsatzsteuerregistrierung ein

Nichtansässige Anbieter digitaler Dienste (über das e-MwSt.-Portal): Armenien verfügt über eine eigene Online-Portal für die E-Services-MehrwertsteuerregistrierungDieses Portal (oft als eVAT-System bezeichnet) ist über die offizielle Website der armenischen Steuerbehörden zugänglich. Die Benutzeroberfläche ist auf Englisch und Russisch verfügbar und somit für ausländische Unternehmen benutzerfreundlich. Über dieses Portal:

- Sie erstellen ein Konto als ausländischer Anbieter elektronischer Dienste.

- Das System führt Sie durch die Eingabe Ihrer Unternehmensdaten und das elektronische Hochladen aller erforderlichen Dokumente.

- Ein vereinfachter elektronischer Signaturprozess ist integriert, sodass Sie den Antrag digital unterzeichnen können, ohne physisch anwesend sein zu müssen.

- Nach Abschluss der Registrierung kann die Genehmigung innerhalb weniger Minuten erteilt werden (laut Steuerbehörde). Sie erhalten eine armenische Steueridentifikationsnummer (TIN) oder Umsatzsteuer-Identifikationsnummer sowie Anmeldedaten für die weitere Einreichung.

Dieser optimierte Ansatz wurde 2022 eingeführt, um der neuen Welle ausländischer digitaler Unternehmen gerecht zu werden, die sich registrieren müssen. Wenn Ihr Geschäftsmodell ausschließlich digitale Dienste für armenische Kunden, dies ist die empfohlene Route.

Andere ausländische Unternehmen (Waren, Dienstleistungen oder mit physischer Präsenz): Wenn Sie nicht nur digitale Dienste anbieten, ein Import-/Exportunternehmen sind oder in einem Szenario arbeiten, in dem das eVAT-Portal nicht eindeutig anwendbar ist, können Sie sich registrieren, indem Sie sich an das Staatlicher Steuerausschuss (SRC) von Armenien:

- Das SRC kümmert sich um die Steuerregistrierung aller Steuerzahler. Auf seiner Website stellt es Formulare und Richtlinien für die Steuerregistrierung zur Verfügung.

- Möglicherweise können Sie den Antrag einreichen online über das System des SRC Das SRC bietet einen Online-Steuerregistrierungsdienst zur Beantragung einer Steuernummer an. Dazu müssen Sie wahrscheinlich ein elektronisches Formular ausfüllen und gescannte Dokumente anhängen.

- Alternativ kann die Registrierung über ein lokales Finanzamt oder per Post erfolgen, falls keine elektronischen Wege verfügbar sind. Viele ausländische Unternehmen beauftragen eine lokale Wirtschaftsprüfungs-/Steuerberatungsgesellschaft mit der Unterstützung, um sicherzustellen, dass alle Formalitäten (wie Übersetzungen und korrektes Ausfüllen der Formulare) erledigt werden.

- Für ein ausländisches Unternehmen Gründung einer ZweigstelleWenn Sie die Niederlassung im armenischen Staatsregister registrieren, erhält die Niederlassung eine Steuernummer (TIN) und muss sich anschließend separat oder gleichzeitig für die Mehrwertsteuer registrieren, da sie standardmäßig Mehrwertsteuerzahler ist. In der Praxis erfolgt die Steuerregistrierung der Niederlassung häufig im Rahmen der allgemeinen Unternehmensregistrierung.

Hinweis: Wenn Sie sich direkt als Nichtansässiger registrieren (insbesondere außerhalb des spezialisierten E-Service-Portals), stellen Sie sicher, dass Sie klarstellen, dass es sich um eine Umsatzsteuerregistrierung für ein ausländisches Unternehmen handelt. Die Steuerbehörde wird Sie entsprechend einstufen. Da in Armenien kein Fiskalvertreter erforderlich ist, registrieren Sie sich im Namen Ihres Unternehmens.

4. Erhalten Sie eine Steueridentifikationsnummer (TIN) / Umsatzsteuer-Identifikationsnummer

Nach erfolgreicher Antragstellung erteilt die Steuerbehörde eine Steueridentifikationsnummer (TIN) für Ihr Unternehmen. In Armenien dient die TIN gleichzeitig als Umsatzsteuer-Identifikationsnummer. Für Unternehmen ist eine TIN typischerweise eine Ziffernfolge zur Identifizierung des Steuerzahlers. Ausländische Unternehmen erhalten eine Nummer im gleichen Format wie einheimische Steuerzahler. Diese Umsatzsteuer-Identifikationsnummer verwenden Sie auf Rechnungen und im Schriftverkehr mit den Steuerbehörden.

Wenn Sie das e-VAT-Portal genutzt haben, erhalten Sie eine Registrierungsbestätigung. Ihre Anmeldedaten können Sie für zukünftige Einreichungen verwenden. Wenn Sie sich über den regulären Weg beworben haben, erhalten Sie möglicherweise eine offizielle Bescheinigung oder ein Schreiben zur Bestätigung Ihrer Umsatzsteuerregistrierung und Steuernummer. Bewahren Sie diese Informationen sorgfältig auf, da Sie sie für die Einreichung von Steuererklärungen, die Zahlung der Umsatzsteuer und den Nachweis Ihres Umsatzsteuerstatus gegenüber Geschäftspartnern benötigen.

5. Registrieren Sie sich für Online-Steuerkonten (falls noch nicht geschehen)

Das armenische Steueramt betreibt Online-Systeme zur Einreichung und Zahlung von Steuern. Ausländische Steuerzahler sollten nach der Registrierung sicherstellen, dass sie Zugang zu diesen Systemen haben:

- Wenn Sie das e-Mehrwertsteuersystem für digitale Dienste genutzt haben, haben Sie über dieses Portal bereits Zugriff auf die Einreichung von Steuererklärungen.

- Wenn Sie sich über das allgemeine System registriert haben, sollten Sie ein Konto auf der Online-Plattform des SRC einrichten (oft als „persönliches Steuerkonto“ oder ähnlich bezeichnet). Dies ermöglicht die elektronische Einreichung von Umsatzsteuererklärungen (auf Englisch oder Russisch, falls verfügbar, andernfalls auf Armenisch – manchmal erlauben Steuersysteme englische Formulare für Nichtansässige). Das Online-Portal des SRC ist wichtig für die fortlaufende Einhaltung der Vorschriften.

Möglicherweise benötigen Sie die bereitgestellte TIN und ein erstes Passwort oder Verfahren, um Ihr Online-Konto zu aktivieren. Der Vorgang wird in der Regel vom SRC bei der Registrierung detailliert beschrieben.

6. Verstehen Sie die Einzelheiten Ihrer Registrierung

Beachten Sie je nach Art Ihres Unternehmens die Besonderheiten:

- Auswirkung des RegistrierungsdatumsIhre Umsatzsteuerregistrierung wird entweder ab dem Datum Ihrer Beantragung oder ab dem Datum des Überschreitens der Umsatzsteuergrenze bzw. des Beginns der steuerpflichtigen Lieferung wirksam. Alle steuerpflichtigen Umsätze müssen ab diesem Zeitpunkt Umsatzsteuer enthalten. Stellen Sie sicher, dass Sie keine Umsatzsteuer erheben, bevor Sie offiziell registriert sind (da Sie sonst keine Umsatzsteuernummer haben), aber verzögern Sie die Registrierung auch nicht zu lange, da Sie sonst für nicht eingezogene Umsatzsteuer haftbar gemacht werden könnten.

- Lokale Niederlassung: Wenn Sie eine Niederlassung registriert haben, ist diese nun armenischer Steuerzahler. Sie muss für ihre armenischen Aktivitäten eine separate Buchhaltung führen und die gleichen Vorschriften einhalten wie ein lokales Unternehmen.

- Nichtansässiger (kein PE): Wenn Sie sich nur für bestimmte Transaktionen als Nichtansässiger registriert haben, denken Sie daran, dass diese Registrierung einzige deckt Ihre Verpflichtung zur Erhebung der armenischen Mehrwertsteuer ab. Dies bedeutet nicht, dass Sie der armenischen Körperschaftsteuer oder anderen Verpflichtungen unterliegen es sei denn Sie haben eine Betriebsstätte. Anders ausgedrückt: Die Umsatzsteuerregistrierung allein begründet noch keine Einkommensteuerpflicht – sie ist lediglich ein Compliance-Schritt für die Umsatzsteuer. (Wenn Sie tatsächlich eine Betriebsstätte haben, fallen natürlich wahrscheinlich auch andere Steuern an.)

7. Bestätigung und nächste Schritte

Nach der Registrierung können Sie mit der Rechnungsstellung mit armenischer Mehrwertsteuer (sofern zutreffend) und der Steuererhebung beginnen. Die Steuerbehörde stellt Ihnen möglicherweise Hinweise oder Informationen zur Einreichung und Zahlung zur Verfügung. Zu diesem Zeitpunkt ist es ratsam, einen lokalen Steuerberater zu konsultieren oder die Richtlinien des SRC gründlich zu lesen, um sicherzustellen, dass Sie wissen, wie Sie Ihre erste Mehrwertsteuererklärung einreichen und die fällige Mehrwertsteuer aus dem Ausland bezahlen. Wir werden diese Compliance-Schritte im nächsten Abschnitt behandeln.

BearbeitungszeitDer Registrierungsprozess für Nichtansässige über das spezielle Portal ist sehr schnell (innerhalb von Minuten bis zu einem Tag). Bei anderen Methoden kann die Bearbeitungszeit zwischen einigen Tagen und einigen Wochen liegen, abhängig von der Schnelligkeit der Bereitstellung der angeforderten zusätzlichen Informationen. Armenien hat seine Verwaltungseffizienz insgesamt verbessert, und da kein Fiskalvertreter erforderlich ist, werden mögliche Verzögerungen vermieden.

Nachdem Sie sich registriert haben, gehen wir weiter zu Ihrem laufende Umsatzsteuer-Compliance und Meldepflichten als ausländisches Unternehmen in Armenien.

Laufende Umsatzsteuer-Compliance und Meldepflichten

Nach der Registrierung für die Mehrwertsteuer in Armenien müssen ausländische Unternehmen dieselben laufenden Compliance-Anforderungen erfüllen wie jeder mehrwertsteuerpflichtige Steuerzahler. Nachfolgend sind die wichtigsten Verpflichtungen aufgeführt:

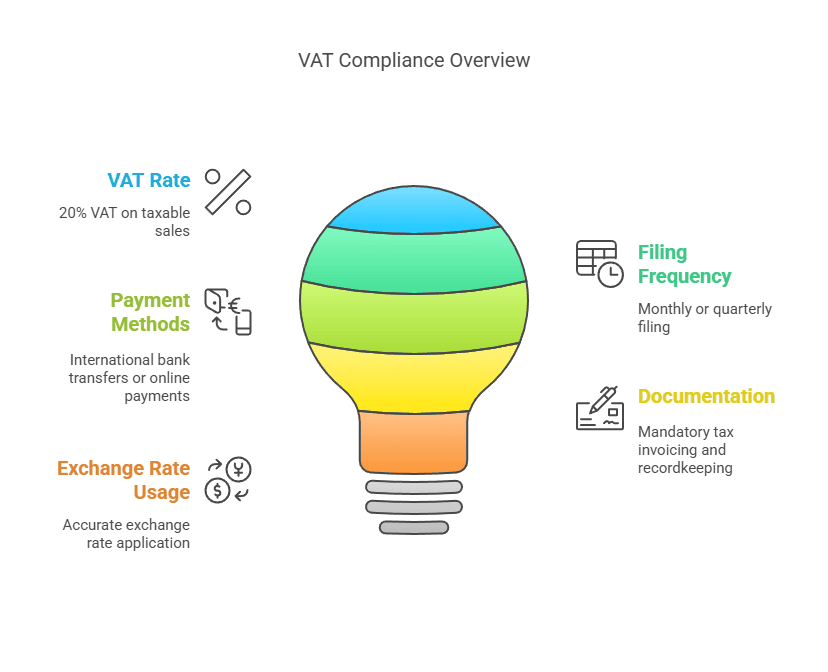

1. Erhebung und Einzug der MehrwertsteuerNach der Registrierung müssen Sie auf alle steuerpflichtigen Lieferungen an armenische Kunden (mit Ausnahme derjenigen, die gesetzlich vom Steuersatz befreit sind oder mit 20 % besteuert werden) armenische Mehrwertsteuer (XNUMX %) erheben. Das bedeutet:

- RechnungenStellen Sie ordnungsgemäße Rechnungen oder Quittungen aus, die Ihre armenische Umsatzsteuer-Identifikationsnummer enthalten und den berechneten Umsatzsteuerbetrag ausweisen. Für B2B-Transaktionen erwarten armenische Unternehmen eine „Steuerrechnung“, die den armenischen Anforderungen entspricht, um möglicherweise Vorsteuer geltend machen zu können. Für B2C-Transaktionen (z. B. für online verkaufte digitale Dienste) kann eine vereinfachte Quittung mit ausgewiesener Umsatzsteuer ausreichen. Es empfiehlt sich jedoch, klare Aufzeichnungen über die von Ihnen berechneten Beträge zu führen.

- AnzeigenPreise: Stellen Sie sicher, dass Ihre Preise die Mehrwertsteuer enthalten, sofern zutreffend. Wenn Sie Preise für armenische Verbraucher angegeben haben, klären Sie, ob die Mehrwertsteuer enthalten ist oder an der Kasse hinzugefügt wird. Viele ausländische digitale Dienste bieten der Einfachheit halber Preise inklusive Mehrwertsteuer an.

- Währung: Die Mehrwertsteuer in Armenien wird in Armenischen Dram (AMD) berechnet. Wenn Sie in einer anderen Währung (z. B. USD oder EUR) handeln, müssen Sie den Verkaufsbetrag für die Mehrwertsteuererklärung zum am Lieferdatum oder am Ende des Zeitraums geltenden Wechselkurs (offizieller Kurs der armenischen Zentralbank) gemäß den Steuervorschriften in AMD umrechnen. Führen Sie Aufzeichnungen über die verwendeten Wechselkurse.

2. Häufigkeit der Einreichung von Umsatzsteuererklärungen: Armenische Mehrwertsteuererklärungen werden im Allgemeinen auf einem monatlichDie Standardregel für lokale Mehrwertsteuerzahler ist, dass eine Mehrwertsteuererklärung eingereicht werden muss bis zum 20. Tag des auf den Berichtsmonat folgenden Monats. Beispielsweise ist die Umsatzsteuererklärung für Januar bis zum 20. Februar fällig. Diese monatliche Einreichung gilt für die meisten Fälle, einschließlich ausländischer Unternehmen mit einer Betriebsstätte oder solcher, die regelmäßig mit Waren/Dienstleistungen handeln.

Es gibt jedoch eine Sonderkonzession für nicht ansässige Anbieter digitaler Dienste mit dem e-Mehrwertsteuersystem: Sie dürfen einreichen vierteljährliche MehrwertsteuererklärungenArmenien hat die Meldepflicht für diese Nichtansässigen an die gängige internationale Praxis angepasst (wie etwa die vierteljährlichen OSS/Mehrwertsteuererklärungen der EU). So:

- Wenn Sie als Nichtansässiger nur E-Services für Privatpersonen in Armenien über das spezielle Portal anbieten, müssen Sie vierteljährlich (viermal jährlich) Ihre Steuererklärung einreichen. Die Quartale sind Jan.–März, Apr.–Jun., Jul.–Sep. und Okt.–Dez. Die Steuererklärung für jedes Quartal ist bis zum 20. des auf das Quartalsende folgenden Monats fällig. Das erste Quartal (Jan.–März) ist also bis zum 1. April fällig und so weiter.

- Wenn Sie in Armenien auch Dienstleistungen für nicht mehrwertsteuerpflichtige Unternehmen (juristische Personen) erbringen, sah das Gesetz zunächst monatliche Steuererklärungen für diese Transaktionen vor. In der Praxis konsolidiert das E-Mehrwertsteuersystem nun jedoch alle Ihre E-Service-Verkäufe in der vierteljährlichen Steuererklärung. Somit können alle Ihre B2C- und nicht mehrwertsteuerpflichtigen B2B-E-Services vierteljährlich gemeldet werden.

Für ausländische Unternehmen mit einer lokale Niederlassung oder reguläre Registrierung (nicht über das E-Service-Portal), erwarten monatliche Einreichung Anforderungen, da Sie wie jedes armenische Unternehmen behandelt werden. In diesem Standardsystem besteht keine Möglichkeit, vierteljährlich einzureichen.

3. Zahlung der Mehrwertsteuer: Die Zahlung der fälligen Mehrwertsteuer muss der Einreichung beiliegen:

- Die Zahlungsfrist entspricht der Rückgabefrist (20. des Folgemonats bzw. -quartals). Bis zu diesem Datum muss die von Ihnen in diesem Zeitraum erhobene Umsatzsteuer abgeführt werden.

- Das e-Mehrwertsteuerportal bietet bequeme Zahlungsmöglichkeiten: Sie können per Banküberweisung an das armenische Finanzministerium in verschiedenen Fremdwährungen bezahlen (es akzeptiert mehrere wichtige Währungen und rechnet in AMD um) oder sogar direkt über die Portalschnittstelle mit Kredit-/Debitkarte bezahlen. Das bedeutet, dass Sie kein Frontalunterricht. Sie benötigen ein armenisches Bankkonto, um Ihre Mehrwertsteuerverbindlichkeiten zu begleichen – eine sehr hilfreiche Funktion für Nichtansässige.

- Wenn Sie die Steuererklärung über das Standardsystem einreichen, zahlen Sie wahrscheinlich per internationaler Banküberweisung auf ein dafür vorgesehenes Konto des armenischen Staatshaushalts. Achten Sie darauf, Ihre Steuernummer und die korrekten Zahlungscodes zu verwenden, damit die Zahlung Ihrem Steuerkonto gutgeschrieben wird. Die Zahlung sollte in AMD erfolgen. Bei Überweisungen in einer anderen Währung wird Ihre Bank die Rechnung umrechnen, wobei möglicherweise Gebühren anfallen. Es ist wichtig, die Überweisung einige Tage vor Ablauf der Frist einzuleiten, um etwaige Verzögerungen bei internationalen Bankgeschäften zu berücksichtigen.

- Bei verspäteter Zahlung fallen Zinsen an (derzeit beträgt der armenische Rechtssatz Strafzinsen in Höhe von 0.075% pro Tag der nicht gezahlten Steuern ab 2025, das sind jährlich etwa 27 % bis zu einer bestimmten Obergrenze), daher ist eine rechtzeitige Zahlung wichtig.

4. Aufzeichnungen: Umsatzsteuerpflichtige Unternehmen müssen detaillierte Aufzeichnungen führen über:

- Alle getätigten Verkäufe, die der armenischen Mehrwertsteuer unterliegen, einschließlich Datum, Kundendaten (bei B2B), Betrag und erhobener Mehrwertsteuer.

- Alle Einkaufsrechnungen, auf denen die armenische Mehrwertsteuer bezahlt wurde (falls vorhanden, siehe unten „Vorsteuer“).

- Gegebenenfalls Import-/Exportdokumente zum Abgleich der gezahlten Einfuhrumsatzsteuer oder der Exporte (Umsätze mit Nullsatz).

- Alle ausgestellten Gutschriften oder Anpassungen.

- Diese Aufzeichnungen sollten für den Fall einer Betriebsprüfung mehrere Jahre lang aufbewahrt werden. Armenien verlangt von Steuerzahlern im Allgemeinen, Aufzeichnungen für mindestens 3-5 Jahre (Fünf Jahre sind ein gängiger Standard, prüfen Sie jedoch die örtlichen Gesetze; viele Unternehmen bewahren Umsatzsteuerunterlagen mindestens fünf Jahre lang auf).

Wenn Sie das elektronische Mehrwertsteuersystem nutzen, vereinfacht sich Ihre Berichterstattung erheblich. Sie sollten jedoch weiterhin ein internes Protokoll der versteuerten Transaktionen führen. Bei Rückfragen der Steuerbehörde müssen Sie entsprechende Belege vorlegen.

5. Vorsteuerabzüge: Einer der Vorteile der Mehrwertsteuer ist die Möglichkeit, Vorsteuerabzug auf Betriebsausgaben. Für ausländische Unternehmen kann dieser Aspekt jedoch eingeschränkt sein:

- Ein nicht ansässiger Anbieter digitaler Dienstleistungen ohne physische Präsenz in Armenien kann wahrscheinlich keine lokale Vorsteuer geltend machen (da für seine Ausgaben im Ausland wahrscheinlich keine armenische Mehrwertsteuer anfällt). Dieses Unternehmen überweist die auf Verkäufe erhobene Mehrwertsteuer einfach ab, ohne Ausgleich.

- Ein ausländisches Unternehmen, das Waren importiert oder in Armenien Kosten verursacht (z. B. eine Messegebühr mit armenischer Mehrwertsteuer oder lokale Lieferantenkosten in Höhe von 20 %) Vorsteuerabzug geltend machen können auf diese Kosten, sofern sie als Mehrwertsteuerzahler registriert sind und die Kosten mit ihren steuerpflichtigen Tätigkeiten in Zusammenhang stehen. Wenn Ihre registrierte Niederlassung beispielsweise Büromaterial in Armenien kauft und 100,000 AMD + MwSt. (20,000 AMD) an einen lokalen Lieferanten zahlt, können diese 20,000 AMD als Vorsteuerabzug bei Ihrer Mehrwertsteuererklärung geltend gemacht werden.

- Eine wichtige Einschränkung: Wenn ein Unternehmen nicht etabliert In Armenien (keine Betriebsstätte) und nur für die Mehrwertsteuer registriert, erlaubt Armenien in der Regel keine Rückerstattung von überschüssiger Mehrwertsteuer oder Vorsteuerüberträgen für dieses nicht ansässige Unternehmen. Tatsächlich beschränken viele Länder die Mehrwertsteuerrückerstattung für nicht ansässige Unternehmen, sofern keine Gegenseitigkeitsvereinbarungen bestehen. Armeniens System für Nichtansässige besteht hauptsächlich darin, die Ausgangssteuer zu erheben; die Rückerstattung der Vorsteuer an Nichtansässige ist möglicherweise nicht ohne weiteres möglich. (Für Armenien gibt es kein formelles „Mehrwertsteuerrückerstattungssystem für ausländische Unternehmen“, wie es beispielsweise in der EU für Nicht-EU-Unternehmen gilt.)

- Das heißt, wenn Sie eine lokale Niederlassung oder Tochtergesellschaftwird es wie ein lokales Unternehmen behandelt und können. Fordern Sie die Vorsteuer an und erhalten Sie eine Rückerstattung, wenn es zu einer Rückerstattung kommt (beispielsweise können Exporteure, die mehr Vorsteuer als Ausgangssteuer haben, in Armenien eine Rückerstattung erhalten).

6. Rechnungsstellungsanforderungen: Wenn Sie ein ausländisches Unternehmen sind, das Rechnungen unter Ihrer armenischen Umsatzsteuer-Identifikationsnummer ausstellt:

- Fügen Sie Ihr Armenisch hinzu Steuernummer/USt-IdNr. auf der Rechnung.

- Wenn Sie an einen umsatzsteuerpflichtigen armenischen Kunden verkaufen, geben Sie bitte auch dessen Umsatzsteuer-Identifikationsnummer an und geben Sie an, dass Umsatzsteuer erhoben wurde (oder bei umgekehrter Steuerbelastung „Umsatzsteuer vom Kunden umgekehrt berechnet“). Im B2B-Bereich, in dem Sie Umsatzsteuer erheben (was nur dann der Fall ist, wenn der Kunde nicht umsatzsteuerpflichtig ist), müssen Sie dem Kunden eine Rechnung ausstellen, damit er einen Nachweis über die gezahlte Umsatzsteuer hat (er kann diese jedoch nicht zurückfordern, da er nicht im System erfasst ist, sondern sie für seine Unterlagen dient).

- Zeige den Mehrwertsteuerbetrag in armenischen Dram. Sie können den Verkauf in Fremdwährung und anschließend den entsprechenden Betrag in AMD und die Mehrwertsteuer ausweisen.

- Armenische Steuerrechnungen werden von armenischen Unternehmen mit einer spezifischen fortlaufenden Nummerierung und Formatierung in der Landessprache ausgestellt. Als ausländischer Lieferant, der eine Online-Plattform für B2C nutzt, müssen Sie sich nicht an das Format in der Landessprache halten. Bei offiziellen Transaktionen sollten Sie jedoch versuchen, die bewährten Rechnungspraktiken so weit wie möglich einzuhalten.

- Bewahren Sie Kopien aller ausgestellten Rechnungen/Quittungen auf, da die Steuerbehörde diese möglicherweise einsehen möchte.

7. Rücksendungen und Zahlungsberichte: Reichen Sie Ihre Umsatzsteuererklärung über das entsprechende Online-System ein. Die Umsatzsteuererklärung enthält folgende Informationen:

- Gesamter steuerpflichtiger Umsatz in Armenien für den Zeitraum und fällige Ausgangs-Mehrwertsteuer.

- Gesamtbetrag der steuerpflichtigen Einkäufe (sofern vorhanden) und geltend gemachte Vorsteuer.

- Netto zu zahlende oder erstattungsfähige Mehrwertsteuer. (In den meisten Fällen handelt es sich bei ausländischen Nichtansässigen lediglich um die zu zahlende Ausgangs-Mehrwertsteuer.)

- In der Steuererklärung können auch Verkäufe mit Nullsteuersatz oder andere steuerbefreite Verkäufe angegeben werden (bei ausländischen Unternehmen ist der Steuersatz jedoch wahrscheinlich Null, sofern der Export nicht über die eigene Niederlassung erfolgt).

Stellen Sie sicher, dass Sie die Frist einhalten. Das armenische SRC-E-Filing-System stellt in der Regel nach der Einreichung eine Bestätigung oder Referenznummer bereit. Sollten Sie einen Fehler in einer eingereichten Steuererklärung feststellen, erlaubt das armenische Recht Korrekturen (häufig durch eine geänderte Steuererklärung oder Anpassung in einem späteren Zeitraum, abhängig von der Art des Fehlers). Korrigieren Sie Fehler umgehend, um Strafen zu vermeiden.

8. Lokale Vertretung (optional)Obwohl es nicht zwingend erforderlich ist, beauftragen manche ausländische Unternehmen eine lokale Wirtschaftsprüfungsgesellschaft oder einen Berater mit der laufenden Umsatzsteuer-Compliance – insbesondere bei Sprachbarrieren oder Komplexitäten. Da die Steuererklärungen regelmäßig eingereicht werden müssen und sich die Regeln ändern können, kann lokale Expertise hilfreich sein. Sie können auch die Schnittstelle zu den Steuerbehörden bilden, falls Probleme oder Prüfungen auftreten.

9. Sonstige SteuernBeachten Sie, dass die Mehrwertsteuer von anderen Steuern getrennt ist. Wenn Sie eine Niederlassung haben, müssen Sie möglicherweise auch jährlich Gewinnsteuererklärungen usw. einreichen. Wenn Sie jedoch nur ein nichtansässiger Mehrwertsteuerzahler sind, kümmern Sie sich in der Regel nur um die Mehrwertsteuer (und möglicherweise um Quellensteuern für bestimmte Einkommensströme).

Indem ausländische Unternehmen die Compliance-Aufgaben – fristgerechte Einreichung, korrekte Mehrwertsteuerberechnung und ordnungsgemäße Buchführung – im Griff behalten, können sie in Armenien ohne Strafen oder Compliance-Risiken tätig sein. Apropos, lassen Sie uns die häufigsten Fallstricke besprechen und Risiken der Nichteinhaltung mit den armenischen Mehrwertsteuervorschriften und den möglichen Strafen bei Fehlern oder Nichteinhaltung.

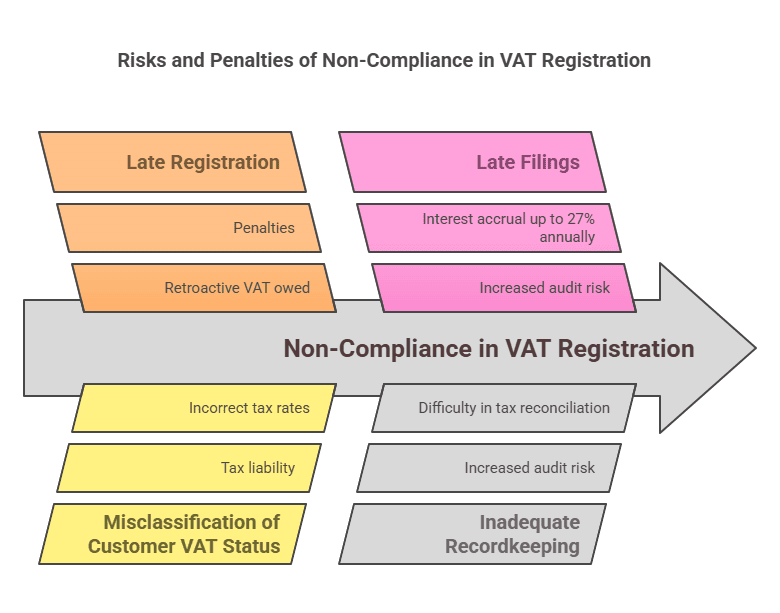

Häufige Compliance-Risiken und Strafen

Die Tätigkeit in einem ausländischen Steuergebiet kann eine Herausforderung darstellen, und Unternehmen können versehentlich auf Compliance-Probleme stoßen. Hier sind einige häufige Risiken für ausländische Unternehmen in Bezug auf die armenische Mehrwertsteuer und die Folgen bei Nichterfüllung der Verpflichtungen:

1. Nicht rechtzeitige Anmeldung: Eines der größten Risiken besteht darin, die Registrierungspflicht nicht zu erkennen. Ein ausländisches Unternehmen könnte mit dem Verkauf an armenische Kunden beginnen (insbesondere online), ohne das armenische Mehrwertsteuerrecht zu kennen. Wenn Sie die Registrierung über den erforderlichen Zeitpunkt hinaus verzögern, nicht gemeldete Mehrwertsteuerschulden werden sich ansammelnDie Steuerbehörde kann später die Mehrwertsteuer berechnen, die auf Ihre früheren Verkäufe hätte erhoben werden müssen. Das ausländische Unternehmen müsste diese dann aus eigener Tasche bezahlen (da es sie seinen Kunden wahrscheinlich ursprünglich nicht in Rechnung gestellt hat), was sich direkt auf Ihre Einnahmen aus diesen Verkäufen auswirkt. Darüber hinaus können verspätete oder fehlende Registrierungen Strafen nach sich ziehen.

2. Falsche Anwendung der Reverse-Charge-Methode im Vergleich zur Erhebung der Mehrwertsteuer: Eine falsche Klassifizierung Ihrer Kunden kann zu Fehlern führen. Wenn beispielsweise ein Verkauf als B2B-Reverse-Charge-Verfahren (ohne Erhebung von Mehrwertsteuer) behandelt wird, obwohl der armenische Kunde gar nicht mehrwertsteuerpflichtig war, bedeutet dies, dass niemand für diese Transaktion Mehrwertsteuer bezahlt hat. Im Falle einer Prüfung machen die Behörden den Lieferanten für diese Mehrwertsteuer verantwortlich. Umgekehrt kann die Erhebung von Mehrwertsteuer an einen mehrwertsteuerpflichtigen Kunden (obwohl ein Reverse-Charge-Verfahren hätte erfolgen müssen) zu Verwirrung führen; der Kunde könnte die Zahlung der Mehrwertsteuer verweigern, oder Sie müssen sie erstatten und das Verfahren anpassen. Überprüfen Sie stets den Mehrwertsteuerstatus Ihrer Kunden. Besorgen Sie sich ihre armenische Umsatzsteuer-Identifikationsnummer, wenn sie behaupten, mehrwertsteuerpflichtig zu sein. Die armenische Steuerbehörde vergibt Umsatzsteuer-Identifikationsnummern an registrierte Steuerzahler – diese können durch offizielle Quellen oder mithilfe der Umsatzsteuerbescheinigung des Kunden validiert werden.

3. Nichterhebung der erforderlichen Mehrwertsteuer (Unterberechnung): Versäumt ein ausländisches Unternehmen, Verbrauchern die Mehrwertsteuer zu berechnen, obwohl es dies eigentlich sollte, kann es diese später nicht mehr einfach von seinen Kunden einfordern. Das bedeutet, dass das ausländische Unternehmen, sollte es entdeckt werden, die 20 % Mehrwertsteuer auf die früheren Verkäufe selbst zahlen muss und dadurch 20 % seiner Einnahmen verliert. Dies ist ein direkter finanzieller Schaden und gilt als Steuerhinterziehung/Nichteinhaltung bis zur Behebung.

4. Verspätete oder nicht erfolgte Abgabe von Umsatzsteuererklärungen: Das Versäumen einer Abgabefrist kann dazu führen, StrafenDas armenische Steuerrecht sieht Geldbußen bei Nichteinreichung oder verspäteter Abgabe vor. Die genauen Strafbeträge können variieren, in der Regel wird jedoch eine feste Geldbuße oder ein Prozentsatz der fälligen Mehrwertsteuer erhoben. Darüber hinaus können sich für jeden überfälligen Tag zusätzliche Kosten ergeben. Verzugszinsen auf jede nicht bezahlte Steuer. Zum Beispiel beträgt der Strafzinssatz ab 2025 0.075% pro Tag für ausstehende Steuern. Das summiert sich schnell – fast 2.25 % pro Monat. Es gibt in der Regel eine Obergrenze (die Zinsen werden möglicherweise nach zwei Jahren nicht mehr angerechnet), aber kein Unternehmen möchte wegen einer verspäteten Zahlung oder Einreichung 2 % oder mehr zusätzlich zahlen.

5. Fehler bei der Mehrwertsteuerberechnung: Wechselkursfehler, Rechenfehler oder Missverständnisse hinsichtlich der Steuerpflicht können auftreten. Wenn Sie die Mehrwertsteuer versehentlich zu niedrig berechnen (z. B. einen veralteten Wechselkurs verwenden, der zu einer niedrigeren AMD-Menge führt), kann die Differenz später mit Zinsen nachgefordert werden. Überprüfen Sie Berechnungen immer sorgfältig und verwenden Sie die offiziellen Wechselkurse. Sollten Sprachbarrieren zu Missverständnissen zwischen steuerfreien und steuerpflichtigen Artikeln führen, wenden Sie sich an lokale Experten, um die falsche Anwendung eines Nullsatzes oder einer Steuerbefreiung zu vermeiden.

6. Schlechte BuchführungIm Falle einer Betriebsprüfung (Steuerprüfungen können stichprobenartig oder aufgrund besonderer Umstände erfolgen) müssen Sie Ihre Transaktionen dokumentieren. Fehlende Rechnungen, Quittungen oder Verträge zur Unterstützung Ihrer Umsatzsteuererklärungen stellen ein Risiko dar. Die Steuerbehörde könnte Vorsteuerabzüge verweigern oder Ihre Umsätze sogar schätzen, wenn die Unterlagen unzureichend sind – oft zum Nachteil des Steuerzahlers. Die beste Verteidigung ist die Führung klarer digitaler und physischer Aufzeichnungen aller armenischen Verkäufe und Käufe.

7. Lokale Korrespondenz ignorierenAls ausländisches Unternehmen müssen Sie sicherstellen, dass alle Mitteilungen der armenischen Steuerbehörden (die möglicherweise auf Armenisch verfasst sind) adressiert sind. Wenn Sie bei der Registrierung eine E-Mail-Adresse oder eine lokale Adresse angegeben haben, überwachen Sie diese. Das Versäumen einer Prüfungsmitteilung oder einer Informationsanfrage kann automatisch zu Strafen oder Nachforderungen führen. Bei Sprachproblemen lassen Sie alle offiziellen Mitteilungen von einem Übersetzer oder einem lokalen Vertreter prüfen.

8. Strafen und Bußgelder: Das armenische Steuergesetz sieht verschiedene Strafen vor:

- Verzugszinsen (siehe oben), der steigt, je länger die Steuer nicht bezahlt wird.

- Feste Bußgelder Bei verspäteter oder unterbliebener Abgabe einer Umsatzsteuererklärung. Beispielsweise kann eine pauschale Geldstrafe pro überfälliger Erklärung oder ein Prozentsatz der überfälligen Umsatzsteuer erhoben werden. (Beispiel: Bei einer Verspätung von mehr als einer bestimmten Anzahl von Tagen kann eine Strafe von beispielsweise 5 % der fälligen Steuer erhoben werden. Diese erhöht sich bei anhaltenden Verzögerungen. Die genauen Beträge können sich ändern, daher sollten Sie die aktuellen Vorschriften prüfen. Grundsätzlich gilt jedoch: Verspätung kostet Geld.)

- Strafen für Steuerunterschätzungen: Wenn bei einer Betriebsprüfung festgestellt wird, dass Sie die Mehrwertsteuer zu niedrig ausgewiesen haben (sei es irrtümlich oder vorsätzlich), kann zusätzlich zur Steuer- und Zinseinziehung eine Strafe auf den zu niedrig ausgewiesenen Betrag verhängt werden, oft ein Prozentsatz (z. B. 20 % oder mehr). Bei Beweisen für vorsätzliche Steuerhinterziehung können die Strafen härter ausfallen.

- In extremen Fällen von Steuerhinterziehung oder -betrug können die rechtlichen Konsequenzen weitere Geldbußen oder sogar eine Strafanzeige umfassen (bei einem ausländischen Unternehmen, das per Fernabsatz verkauft, ist dies allerdings unwahrscheinlich, es sei denn, es geht um große Summen und es wird eine vorsätzliche Hinterziehung nachgewiesen).

9. Compliance-Risiken für bestimmte Geschäftstypen:

- Digitale DiensteEin Risiko besteht darin, die Kriterien für den Lieferort nicht korrekt zu erfüllen. Armenien verwendet verschiedene Kriterien, um zu entscheiden, ob eine Dienstleistung für eine Person in Armenien in Anspruch genommen wird (Wohnsitz, IP-Adresse, Land der Zahlungsmethode usw.). Unternehmen benötigen Prozesse zur Erfassung dieser Informationen. Wenn beispielsweise die Rechnungsadresse einer Person armenisch ist, diese Person zum Zeitpunkt der Dienstleistung aber tatsächlich woanders wohnt und widersprüchliche Angaben vorliegen, benötigen Sie eine einheitliche Richtlinie. Die Steuerbehörde könnte Einspruch erheben, wenn Sie jemandem mit armenischen Angaben keine Mehrwertsteuer berechnen. Im Zweifelsfall ist es sicherer, für digitale B2C-Verkäufe mit armenischen Verbindungen die armenische Mehrwertsteuer zu berechnen, um Steuerausfälle zu vermeiden.

- E-Commerce-WarenLogistik und Zoll können knifflig sein. Wenn Sie sich darauf verlassen, dass der Kunde die Waren importiert (Lieferung DDU – unverzollt), zahlt der Kunde die Mehrwertsteuer beim Zoll, und Sie erheben sie nicht. Wenn Sie jedoch DDP (geliefert verzollt) liefern oder Lagerbestände in Armenien halten, achten Sie auf die korrekte Handhabung der Einfuhrumsatzsteuer. Andernfalls kann es passieren, dass Waren beim Zoll hängen bleiben oder Sie Strafen für falsche Deklarationen zahlen müssen. Stellen Sie außerdem sicher, dass Kurierdienste wissen, wer für die Mehrwertsteuer verantwortlich ist, falls Sie Kurierdienste beauftragen.

- Dienste mit zeitweiser PräsenzWenn Sie Mitarbeiter für ein monatelanges Projekt nach Armenien entsenden, könnten Sie versehentlich eine Betriebsstätte (z. B. länger als 183 Tage) begründen. Das würde bedeuten, dass Sie sich nicht nur für die Mehrwertsteuer, sondern möglicherweise auch als Niederlassung für alle Steuern registrieren lassen müssten. Dies betrifft nicht nur die Mehrwertsteuer, sondern auch die Körperschaftsteuer. Um dies zu vermeiden, planen Sie Projekte sorgfältig und prüfen Sie, ob eine formelle Registrierung erforderlich ist, wenn Ihre Mitarbeiter längere Zeit im Land verbringen.

10. Währung und Rückführung: Stellen Sie sicher, dass Sie die Mehrwertsteuer in der korrekten AMD-Menge umrechnen und abführen. Auch Überzahlungen aufgrund von Umrechnungsfehlern sind ein Risiko (wodurch Ihr Geld bis zur Korrektur gebunden bleibt). Versuchen Sie nicht, in einer Fremdwährung zu bezahlen, es sei denn, Sie verwenden die offiziell zugelassenen Methoden – eine falsche Zahlungsmethode kann dazu führen, dass die Zahlung nicht korrekt erkannt wird.

Im Wesentlichen besteht das größte Risiko darin, fehlendes Bewusstsein – die dieser Leitfaden beseitigen soll. Die Strafen für Verstöße können erheblich sein, sind aber vermeidbar. Die armenischen Steuerbehörden werden immer raffinierter (insbesondere dank der neuen digitalen Systeme) und können digitale Transaktionen und Importe verfolgen. Daher ist es unklug anzunehmen, dass ein kleines ausländisches Unternehmen auf unbestimmte Zeit unbemerkt bleibt.

Tipps zur Schadensbegrenzung:

- Melden Sie sich frühzeitig an Sobald Sie wissen, dass es nötig ist, und seien Sie bei B2C-Verkäufen lieber vorsichtig.

- Konsultieren Sie lokale Experten bei Unklarheiten können durch geringe Beratungskosten hohe Strafkosten gespart werden.

- Nutzen Sie das e-Mehrwertsteuersystem gegebenenfalls – es vereinfacht die Einhaltung von Vorschriften und reduziert das Fehlerpotenzial.

- Überwachen Sie regulatorische ÄnderungenSteuergesetze können sich ändern. Beispielsweise könnten sich Schwellenwerte ändern oder neue Regeln für Marktplätze entstehen. Bleiben Sie informiert (über Steuernachrichten oder lokale Partner), um sicherzustellen, dass Sie auch in Zukunft konform bleiben.

Vergleich der Mehrwertsteueranforderungen nach Unternehmenstyp

Um zu veranschaulichen, wie sich die Anforderungen für die Umsatzsteuerregistrierung je nach Art des ausländischen Unternehmens unterscheiden, sehen Sie sich die folgende Vergleichstabelle an:

Ausländischer Geschäftstyp | Wann eine Umsatzsteuerregistrierung erforderlich ist | Mehrwertsteuerschwelle | Häufigkeit der Umsatzsteuererklärung | Besondere Hinweise |

|---|---|---|---|---|

Digitaler Dienstleister (keine lokale Präsenz, zB SaaS, Streaming) | Muss sich registrieren bei der Bereitstellung digitaler Dienste für armenische Privatpersonen oder nicht mehrwertsteuerpflichtige Unternehmen (ab dem ersten Verkauf in Armenien). Nicht erforderlich, wenn nur an mehrwertsteuerpflichtige Unternehmen verkauft wird (B2B-Reverse-Charge-Verfahren gilt). | Keine Schwelle (Mehrwertsteuer auf alle B2C-Verkäufe ab dem ersten Dram). Die allgemeine Schwelle von 115 Mio. AMD gilt nicht für Gebietsfremde. | Vierteljährliches (über das e-VAT-Portal) für B2C-Dienste. Wenn Sie auch an Unternehmen verkaufen, die nicht der Mehrwertsteuer unterliegen, werden diese in die vierteljährlichen Meldungen einbezogen. | Verwenden Sie Armeniens e-Mehrwertsteuer-Onlineportal Für eine schnelle Registrierung und Einreichung. Kein lokaler Vertreter erforderlich. 20 % MwSt. auf digitale Dienste. |

E-Commerce-Händler (Waren) (kein lokales Unternehmen, das Waren nach Armenien verkauft) | Wenn Waren verkauft werden geliefert in Armenien an Verbraucher (und der ausländische Verkäufer ist für den Import oder die lokale Lieferung verantwortlich), muss sich registrieren Mehrwertsteuer auf den Verkauf zu erheben (es sei denn, die Mehrwertsteuer wird beim Import erhoben). Wenn Sie nur an armenische Unternehmen verkaufen, die die Waren selbst unter ihrer Umsatzsteuer-Identifikationsnummer importieren, ist keine Registrierung erforderlich (die Einfuhrumsatzsteuer und die umgekehrte Steuerschuldnerschaft decken dies ab). | Kein spezifischer Schwellenwert für die Registrierungspflicht beim Warenverkauf. Jeder reguläre Direktverkauf an Verbraucher würde Mehrwertsteuerpflicht auslösen. | Monatlich (höchstwahrscheinlich), da diese Verkäufe den normalen Mehrwertsteuervorschriften unterliegen (das e-Mehrwertsteuerportal ist hauptsächlich für Dienstleistungen gedacht). | Einfuhrumsatzsteuer: Wird in der Regel beim Zoll bezahlt. Der ausländische Verkäufer sollte als Importeur eingetragen sein oder sicherstellen, dass der Kunde die Mehrwertsteuer bezahlt. Keine spezielle Schwelle für den Fernabsatz – jeder B2C-Verkauf wird als mehrwertsteuerpflichtig behandelt. |

Ausländisches Dienstleistungsunternehmen (nicht digital) (z. B. Beratung, Ingenieurwesen, Veranstaltungsdienstleistungen, ohne festen Standort in Armenien) | Muss sich registrieren bei der Erbringung von Dienstleistungen in Armenien für nicht mehrwertsteuerpflichtige Kunden oder der Erhebung von Gebühren an armenische Einzelpersonen oder nicht mehrwertsteuerpflichtige Unternehmen. Nicht erforderlich, wenn alle Kunden mehrwertsteuerpflichtige Unternehmen sind (in diesen Fällen erfolgt die Umkehrung der Steuerschuldnerschaft). | Keine Schwelle; jede steuerpflichtige Dienstleistung an einen nicht registrierten Kunden löst eine Anforderung aus. | Monatlich (da Sie sich unter normalen Bedingungen registrieren). | Wenn Sie für Projekte physisch in Armenien anwesend sind, überwachen Sie PE-Status (183-Tage-Regel)Bei einem langfristigen Projekt kann eine vollständige Registrierung der Niederlassung erforderlich sein. Kurzfristige Projekte für Einzelpersonen erfordern eine Umsatzsteuerregistrierung als Nichtansässiger. |

Ausländisches Unternehmen mit physischer Präsenz (Zweigstelle oder Tochtergesellschaft in Armenien) | Muss sich registrieren als Mehrwertsteuerzahler, sobald die lokale Niederlassung gegründet ist und bevor steuerpflichtige Verkäufe getätigt werden. (Niederlassungen ausländischer Unternehmen können die Kleinunternehmerbefreiung nicht in Anspruch nehmen.) | Keine Schwelle Für Niederlassungen ausländischer Unternehmen gilt: Sie werden vom ersten Tag an als Mehrwertsteuerzahler behandelt. (Eine lokale Tochtergesellschaft, z. B. ein armenisches Unternehmen, hätte den Schwellenwert erreicht, wenn sie unabhängig wäre. Wenn sie sich jedoch in ausländischem Besitz befindet und wahrscheinlich über dem Schwellenwert liegt, wird sie sich ebenfalls sofort registrieren.) | Monatlich (alle lokalen Einheiten reichen die Daten standardmäßig monatlich ein). | Die Registrierung einer Zweigstelle oder Betriebsstätte erfolgt in der Regel zusammen mit der Unternehmensregistrierung. Sie erheben Mehrwertsteuer auf lokale Verkäufe, können Vorsteuer geltend machen und müssen alle armenischen Buchhaltungsregeln einhalten. |

Import-/Exporthändler (ausländisches Unternehmen, das Waren zum Weiterverkauf nach Armenien importiert oder aus Armenien exportiert) | Import zum Weiterverkauf: Zur Abwicklung der Einfuhrumsatzsteuer und Erhebung der Umsatzsteuer auf Inlandsverkäufe ist eine Registrierung erforderlich. Export aus Armenien: Wenn ein ausländisches Unternehmen Waren aus Armenien exportiert (Umsätze ins Ausland mit 0 % Mehrwertsteuer), ist eine Registrierung erforderlich, um die Vorsteuer in Armenien zurückzufordern (da für Exporte XNUMX % Mehrwertsteuer anfallen, Sie aber eine Rückerstattung der Mehrwertsteuer auf die Kosten erhalten möchten). | Keine Schwelle; Registrierung basierend auf Aktivität, nicht Volumen erforderlich. | Monatlich. Bei regelmäßigem Import/Verkauf monatliche Erklärungen mit Angabe der Importe (als Vorsteuer) und der lokalen Verkäufe (Ausgangssteuer). | Koordination mit Zoll ist entscheidend. Exporte sind mehrwertsteuerfrei, erfordern jedoch Nachweise für den Austritt der Waren aus Armenien. Importeure können die Einfuhrumsatzsteuer bei ordnungsgemäßer Registrierung in ihrer Umsatzsteuererklärung anrechnen. |

Diese Tabelle verdeutlicht, dass für praktisch alle ausländischen Geschäftstypen gibt es keine Mindestschwelle – Die Meldepflicht hängt ab von an wen Sie verkaufen und wie Sie arbeiten, und nicht wie viel Sie verkaufen (im Gegensatz zu inländischen Kleinunternehmen). Digitale Dienstleister profitieren von einem vereinfachten Quartalssystem. E-Commerce und andere Dienstleistungen für Nichtansässige unterliegen dem regulären System. Durch Ihre physische Präsenz sind Sie vollständig in das lokale System eingebunden.

Zusammenfassung

Armenien heißt ausländische Unternehmen willkommen, erwartet aber von ihnen, dass sie bei ihren Geschäftstätigkeiten im Land die lokalen Mehrwertsteuergesetze einhalten. Zusammenfassend lässt sich sagen: Umsatzsteuerregistrierung für ausländische Unternehmen in Armenien ist erforderlich, wenn ein Nichtansässiger steuerpflichtige Lieferungen auf armenischem Boden an Kunden tätigt, die selbst keine Mehrwertsteuer abführen können. Es gibt einen Standard Mehrwertsteuersatz von 20%und im Allgemeinen Für Nichtansässige gilt keine Registrierungsschwelle – Im Gegensatz zu lokalen Kleinunternehmen müssen ausländische Unternehmen ab ihrer ersten steuerpflichtigen Transaktion in Armenien Mehrwertsteuer abführen (außer in reinen B2B-Szenarien mit Mehrwertsteuerzahlern).

Ausländische digitale Dienstleister sind seit 2022 speziell in das Mehrwertsteuernetz einbezogen und können sich problemlos über ein Online-Portal registrieren und einreichen. Andere ausländische Unternehmen (z. B. solche, die mit Waren oder anderen Dienstleistungen handeln) müssen entweder eine lokale Niederlassung eröffnen oder sich direkt bei den Steuerbehörden registrieren, um eine Umsatzsteuer-Identifikationsnummer zu erhalten. Nach der Registrierung ist die fortlaufende Einhaltung der Vorschriften – Einreichung von Umsatzsteuererklärungen (je nach Bedarf monatlich oder vierteljährlich), fristgerechte Zahlung der Steuern, Ausstellung ordnungsgemäßer Rechnungen und Führung von Aufzeichnungen – entscheidend, um Strafen zu vermeiden.

Armenien tut keinen Fiskalvertreter benötigenDies vereinfacht die Registrierung und Verwaltung der Mehrwertsteuerpflichten als ausländisches Unternehmen. Die Einhaltung der Vorschriften sollte jedoch nicht auf die leichte Schulter genommen werden: Eine unterlassene Registrierung oder Nichterhebung der erforderlichen Mehrwertsteuer kann zu Steuernachzahlungen, Bußgeldern und Zinsen führen, die Ihre Gewinne und Ihren Firmenwert schmälern. Andererseits ermöglicht die rechtzeitige Einhaltung ausländischer Vorschriften, auf dem armenischen Markt gleichberechtigt mit einheimischen Unternehmen zu agieren und die Mehrwertsteuer zu erheben und (gegebenenfalls) die Mehrwertsteuer auf Kosten zurückzufordern.

Abschließend möchten wir Sie darauf hinweisen, dass das Verständnis der Umsatzsteuerregistrierungsanforderungen für ausländische Unternehmen in Armenien Ihnen hilft, Ihr Geschäft zu erweitern oder armenische Kunden ohne unerwartete Steuerüberraschungen zu bedienen. Registrieren Sie sich bei Bedarf, befolgen Sie die Verfahren und führen Sie genaue Aufzeichnungen. Mit diesem Ansatz ist das armenische Steuersystem überschaubar und transparent. Häufig gestellte Fragen weiter unten behandelt einige häufige Fragen, die ausländische Unternehmen oft zur armenischen Mehrwertsteuer in der Praxis haben.

FAQ: Umsatzsteuerregistrierung in Armenien für ausländische Unternehmen

F1. Müssen sich ausländische Unternehmen in Armenien für die Mehrwertsteuer registrieren?

A: Ja, ein ausländisches (nicht ansässiges) Unternehmen muss sich für die armenische Mehrwertsteuer registrieren, wenn es in Armenien steuerpflichtige Lieferungen an Kunden tätigt, die selbst nicht mehrwertsteuerpflichtig sind. Dies umfasst üblicherweise Verkäufe an armenische Privatpersonen (B2C-Verkäufe) und Verkäufe an armenische Unternehmen, die zu klein für eine Mehrwertsteuerregistrierung sind. Wenn Sie beispielsweise ein ausländischer Software-as-a-Service-Anbieter sind, der an armenische Verbraucher verkauft, müssen Sie sich registrieren und die armenische Mehrwertsteuer berechnen. Wenn Sie hingegen nur an große armenische Unternehmen verkaufen, die mehrwertsteuerpflichtig sind, ist in der Regel keine Registrierung erforderlich – diese armenischen Unternehmen führen die Mehrwertsteuer im Rahmen des Reverse-Charge-Verfahrens selbst ab.

F2. Wie hoch ist die Mehrwertsteuer-Registrierungsschwelle in Armenien für nicht ansässige Unternehmen?

A: Es gibt tatsächlich keine Umsatzschwelle für ausländische UnternehmenFür in Armenien ansässige Unternehmen gilt der Standardumsatz von 115 Millionen AMD pro Jahr (so können sie die Mehrwertsteuer vermeiden, bis sie größer werden). Ausländische Unternehmen können diese Befreiung nicht nutzen. Ist ein Nichtansässiger verpflichtet, armenische Mehrwertsteuer zu erheben, muss er sich ab dem ersten steuerpflichtigen Verkauf registrieren – unabhängig davon, ob dieser Verkauf 1 oder 100 Millionen AMD wert ist. Nichtansässige sollten daher nicht warten, bis ein bestimmtes Umsatzniveau erreicht ist, sondern sich registrieren, sobald sie wissen, dass sie in Armenien steuerpflichtige Lieferungen tätigen werden, die dies erfordern.

F3. Muss ich mich registrieren, wenn ich nur an armenische Unternehmen (B2B) verkaufe?