Internationale Investoren vergleichen oft Rumänien gegen Bulgarien beim Suchen Niedrigsteuerländer in der EU für die Expansion von Unternehmen. Beide Länder bieten relativ günstige Steuersysteme in Osteuropa, unterscheiden sich jedoch in wichtigen Aspekten der Unternehmensbesteuerung und des Geschäftsklimas. Dieser Artikel bietet einen Umfassender Steuervergleich – mit Blick auf Körperschaftssteuer, Quellensteuer, Mehrwertsteuer, Sozialabgaben, F&E-Anreize, branchenspezifische Vergünstigungen und regulatorische Faktoren – um Unternehmensplanern und Steuerberatern dabei zu helfen, zu bestimmen, welche Gerichtsbarkeit günstigere Bedingungen für die Gründung und das Wachstum eines Unternehmens bietet.

Rumänien und Bulgarien, beides EU-Mitgliedsstaaten, sind für internationale Investoren attraktiv geworden aufgrund ihrer wettbewerbsfähige Steuersätze und Entwicklungsmärkte. Bulgarien ist bekannt für seine extrem niedrige Pauschalsteuern und eine stabile Makroökonomie, während Rumänien einen größeren Binnenmarkt und eine kontinuierliche Vereinfachung der Bürokratie aufweist. Jedes Steuersystem hat individuelle Vor- und Nachteile. Investoren müssen Faktoren wie Körperschaftsteuersätze, Steueranreize, Arbeitskosten und die Möglichkeit der Geschäftsabwicklung abwägen.

Körperschaftsteuersätze und -strukturen

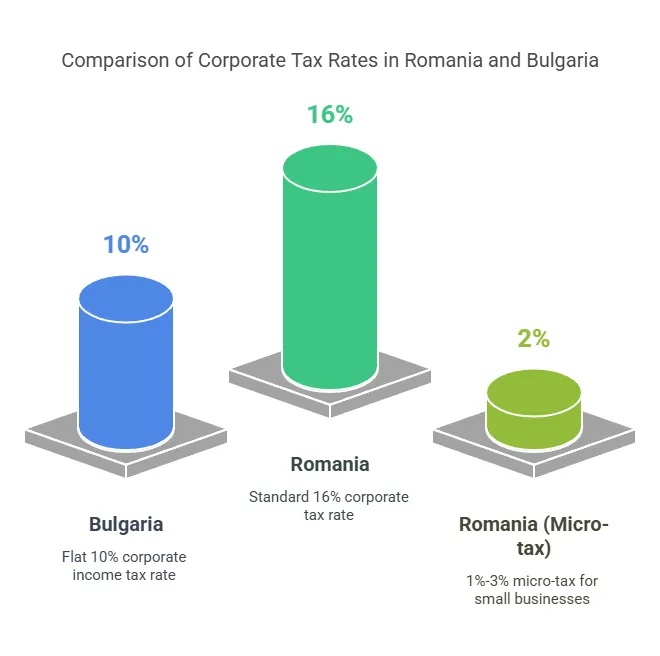

Eine der ersten Überlegungen ist die Körperschaftsteuer (CIT) Sowohl Rumänien als auch Bulgarien erheben einheitliche Körperschaftsteuersätze, aber die Quote in Bulgarien ist deutlich niedriger:

Bulgariens Körperschaftsteuersatz: 10% flach auf steuerpflichtige Gewinne – einer der niedrigsten in der EU. Dieser Satz gilt einheitlich für ansässige und nicht ansässige Unternehmen auf Gewinne aus bulgarischen Quellen. Die niedrige Körperschaftsteuer von 10 % ist ein wichtiger Steuervorteile in Bulgarien Anziehung von Holdinggesellschaften und kostensensiblen Unternehmen.

Rumäniens Körperschaftsteuersatz: 16% flach auf steuerpflichtige Gewinne. Rumäniens Standard-Körperschaftsteuer ist höher als die bulgarische, aber immer noch unter dem EU-Durchschnitt (~21%). Rumänien bietet insbesondere eine Alternative Steuerregelung für Kleinstunternehmen für kleine Unternehmen, wodurch die effektive Steuerbelastung für berechtigte Unternehmen erheblich reduziert werden kann.

Mikrounternehmensregime in Rumänien

Rumänien Einkommensteuersystem für Kleinstunternehmen stellt ein Umsatzsteuer für kleine Unternehmen anstelle der 16%igen Gewinnsteuer. Wichtige Merkmale ab 2025:

Teilnahmeberechtigung: Unternehmen mit einem Jahresumsatz unter €500,000 (ca. 2.5 Millionen RON) können sich für das Kleinstunternehmensregime entscheiden, sofern sie bestimmte Kriterien erfüllen (z. B. höchstens 20 % der Einkünfte aus Beratung und weitere Bedingungen). Neu gegründete Unternehmen unterliegen zunächst der Gewinnsteuer, können aber bei entsprechender Berechtigung zur Mikrosteuer wechseln.

Mikrosteuersätze: 1 % oder 3 % des Umsatzes, abhängig von den Bedingungen. Insbesondere 1% gilt für Kleinstunternehmen mit Jahresumsatz bis zu 60,000 € das tun kein Frontalunterricht. in bestimmten ausgeschlossenen Sektoren tätig sind. Eine höhere 3% gilt für Kleinstunternehmen mit Umsätzen über 60,000 € bis 500,000 €oder Personen, die in bestimmten Bereichen tätig sind (wie Softwareentwicklung, Gastgewerbe, juristische und medizinische Dienstleistungen usw.). Diese gestaffelten Steuersätze wurden 2023 eingeführt, um die Vorteile der Mikrosteuer gezielter auszuschöpfen. Rumänien hat beispielsweise seinen 3%-Steuersatz für Kleinstunternehmen ohne Angestellte abgeschafft; nun zahlen alle qualifizierten Kleinstunternehmen je nach Umsatz und Branche 1% oder 3%.

Auswirkungen: Das Mikro-Regime kann für kleine Unternehmen mit hohen Gewinnspannen äußerst vorteilhaft sein. Beispielsweise müsste eine Beratungs-SRL mit einem Umsatz von 100,000 Euro und einem Gewinn von 50,000 Euro bei der 3,000%igen Umsatzsteuer nur 3 Euro zahlen, statt 8,000 Euro bei der 16%igen Gewinnsteuer. Branchen wie Softwareentwicklung und Hotellerie sind jedoch verpflichtet, auch bei geringem Umsatz den 3%-Satz anzuwenden. Dies spiegelt die rumänische Politik wider, bestimmte Branchen etwas stärker zu besteuern. Überschreitet ein Mikrounternehmen die 500-Euro-Grenze, muss es zur Jahresmitte auf die 16%ige Gewinnsteuer umstellen.

Bulgarien hingegen keine separate Kleinstunternehmenssteuer haben – Alle Unternehmen unterliegen unabhängig von ihrer Größe der Gewinnsteuer von 10 %. Diese Vereinfachung kann als Pluspunkt für die Vorhersehbarkeit angesehen werden, bedeutet jedoch, dass kleine Unternehmen in Bulgarien keinen weiteren ermäßigten Steuersatz über die bereits niedrigen 10 % hinaus erhalten.

Vergleichende Unternehmenssteuerübersicht

Um die grundlegenden Körperschaftsteuerparameter in jedem Land zusammenzufassen, hebt die folgende Tabelle die wichtigsten Zahlen hervor:

| Steuerlicher Aspekt | Rumänien | Bulgarien |

|---|---|---|

| Körperschaftsteuer (CIT) | 16 % Standard auf Gewinne. Kleinstunternehmen: 1 % bzw. 3 % des Umsatzes bei einem Umsatz ≤ 500 € | 10 % pauschal auf den Gewinn (gilt für alle Unternehmen) |

| Quellensteuer auf Dividenden | 10 % Standard. 0 % innerhalb der EU (EU-Muttergesellschaft hält ≥10 % für ≥1 Jahr) | 5 % Standard. 0 % innerhalb der EU (EU-Muttergesellschaft hält ≥10 % für ≥1 Jahr) |

| Mehrwertsteuer (Normalsatz) | 19 % Standard (ermäßigte Sätze von 9 % und 5 % auf bestimmte Artikel) | 20 % Standard (ermäßigter Satz 9 % für einige Waren/Dienstleistungen) |

| Umsatzsteuer-Registrierungsschwelle | ~ 300,000 RON Jahresumsatz (≈ 60,000 €) für die obligatorische Umsatzsteuerregistrierung | 100,000 BGN Jahresumsatz (≈ 51,000 €) für die obligatorische Mehrwertsteuer (siehe Abschnitt Mehrwertsteuer für 2025 ch |

| Sozialbeiträge des Arbeitgebers | ~2.25% des Bruttogehalts (Standardarbeitsbedingungen) + 4 % bzw. 8 % bei besonderen/gefährlichen Bedingungen | ~18.9-19.6% des Bruttogehalts (variiert leicht je nach Unfallrisikokategorie) |

| Sozialbeiträge der Mitarbeiter | 35% des Bruttogehalts (25 % Rente + 10 % Krankenversicherung) | ~13.8% des Bruttogehalts (10.58 % Rente + 3.2 % Krankenversicherung) |

| Persönliche Einkommensteuer (PIT) | Flache Schaltflächen 10% auf die meisten Einkommen.Mitarbeiter in den Bereichen Technik, Bau und Landwirtschaft sind für die ersten ca. 10 RON befreit | Flache Schaltflächen 10% auf das Einkommen (keine allgemeinen Sektorausnahmen) |

Wie gezeigt, Bulgariens Leitzinsen (10 % Körperschaftssteuer, 5 % Dividendensteuer, 20 % Mehrwertsteuer) sind generell niedriger als in Rumänien (16 % Körperschaftssteuer, 8 % Dividendensteuer, 19 % Mehrwertsteuer). Rumäniens Sonderregelungen (Mikrosteuer, Branchenanreize) können die Unterschiede für bestimmte Unternehmen jedoch verringern. Im Folgenden untersuchen wir jede Steuerkategorie im Detail.

Quellensteuer auf Dividenden

Wenn ein Unternehmen Gewinne als Dividenden ausschüttet, Quellensteuer (WHT) Die Dividendenrendite ist ein weiterer wichtiger Aspekt für Anleger, insbesondere für diejenigen, die eine Gewinnrepatriierung planen.

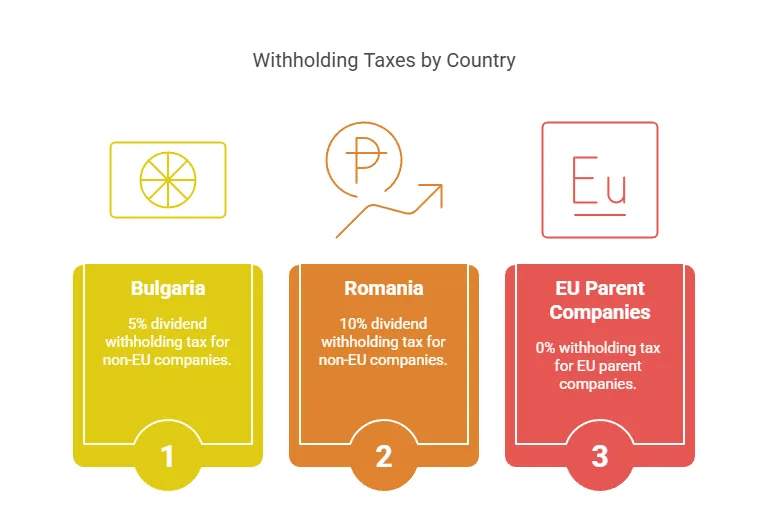

Bulgarien – Dividendensteuer: Bulgarien verhängt eine 5% Quellensteuer auf Dividenden, die an Einzelpersonen oder ausländische Unternehmensaktionäre gezahlt werden. Dieser Satz gilt für Dividenden, die an die meisten Nichtansässigen gezahlt werden. Es gibt jedoch keine Quellensteuer auf Dividenden für EU-/EWR-Muttergesellschaften Erfüllung der Bedingungen der EU-Mutter-Tochter-Richtlinie (mindestens 10 % Beteiligung für ≥1 Jahr) – diese Ausschüttungen sind steuerfrei. Viele bulgarische Steuerabkommen ermöglichen zudem eine Reduzierung des Dividendensatzes von 5 % auf 0–5 % für andere Länder. Eine Dividendensteuer von 5 % ist im EU-Vergleich sehr niedrig (z. B. Deutschland 25 %, Polen 19 %).

Rumänien – Dividendensteuer: Rumäniens Dividendensteuersatz wurde kürzlich erhöht. Er lag lange bei 5%, aber ab 2023 stieg er auf 8%, und ab Am 1. Januar 2025 wurde er weiter auf 10 % erhöhtIm Jahr 2025 sollten Anleger erwarten 10 % Quellensteuer auf Dividenden. Wie Bulgarien setzt auch Rumänien die EU-Mutter-Tochter-Richtlinie um, so dass Dividenden, die an eine qualifizierte EU-Muttergesellschaft (≥10% Anteil für ≥1 Jahr) gezahlt werden, vom Quellensteuerabzug befreitInländische Dividenden zwischen rumänischen Unternehmen sind ebenfalls steuerfrei, um eine Doppelbesteuerung zu vermeiden. Für Nicht-EU- oder Nicht-EU-Länder gilt standardmäßig der Steuersatz von 8 % bzw. 10 %.

Auswirkungen: Bulgarien hat mit seiner Dividendensteuer von 5 % gegenüber Rumäniens 8–10 % einen klaren Vorteil. Für Anleger, die eine regelmäßige Gewinnrückführung an eine Muttergesellschaft außerhalb der EU planen, bedeutet der niedrigere bulgarische Steuersatz höhere Dividenden nach Steuern. Für Anleger mit Sitz in der EU dürfte dieser Unterschied jedoch irrelevant sein, da beide Länder 0 % Quellensteuer auf EU-Dividenden nach EU-Regeln. In der Praxis strukturieren viele internationale Konzerne ihre Investitionen über EU-Holdinggesellschaften, um die 0%-Quellensteuer der EU zu nutzen – in solchen Fällen würden weder Rumänien noch Bulgarien beim Ausstieg eine Dividendensteuer erheben.

Bemerkenswert ist der steigende Steuersatz in Rumänien: Der Sprung auf 10 % passt die Dividendensteuer an die pauschale Einkommensteuer von 10 % an. Dies könnte die Attraktivität Rumäniens für Holdinggesellschaften leicht verringern. Bulgarien hingegen hält seinen Steuersatz seit Jahren bei 5 %.

Szenario aus der realen Welt: Wenn ein US-Investor ein bulgarisches Unternehmen besitzt, würde eine Dividende von 1 Million US-Dollar mit 50 US-Dollar (5 %) bulgarischer Steuer belegt. Die gleiche Dividende eines rumänischen Unternehmens würde im Jahr 2025 mit 100 US-Dollar (10 %) besteuert. Durch die Anlage über beispielsweise die Niederlande oder Zypern (EU-Länder mit Steuerabkommen) können Anleger diese Quellensteuern oft reduzieren oder vermeiden. Sowohl Rumänien als auch Bulgarien verfügen über umfangreiche Steuerabkommensnetzwerke um die grenzüberschreitende Dividendenbesteuerung zu mildern.

Mehrwertsteuersysteme und Registrierung

Die Mehrwertsteuer (MwSt.) beeinflusst den Cashflow und die Preisgestaltung von Unternehmen, insbesondere von Unternehmen, die Waren/Dienstleistungen lokal oder EU-weit verkaufen. Beide Länder nutzen das EU-Mehrwertsteuersystem, jedoch mit unterschiedlichen Steuersätzen und Schwellenwerten:

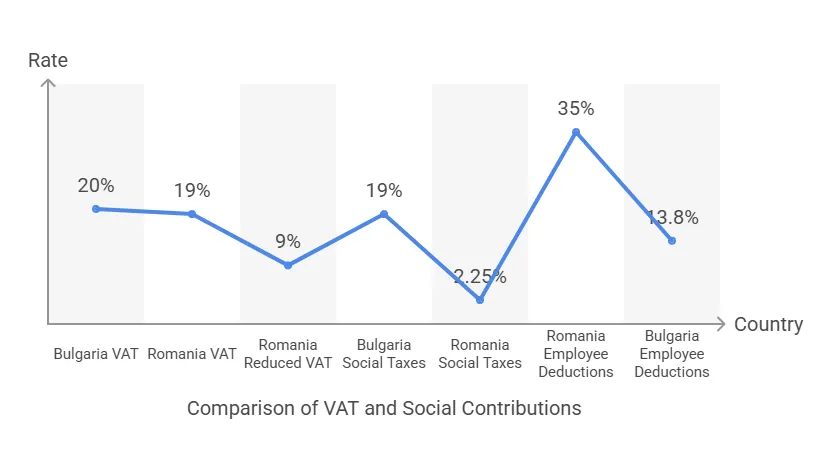

Mehrwertsteuersätze: Der rumänische Standard-Mehrwertsteuersatz beträgt 19%, etwas niedriger als Bulgariens 20% Standardsatz. Beide haben ermäßigte Mehrwertsteuersätze für bestimmte Kategorien: 9% in jedem Land auf Artikel wie Bücher, Arzneimittel, Hotelunterkünfte usw. Rumänien hat auch eine super-reduzierte 5% MwSt auf bestimmte Waren (z. B. Wohnimmobilien, kulturelle Veranstaltungen). Der Unterschied von 1 Prozentpunkt bei der Standard-Mehrwertsteuer ist gering, könnte aber große verbraucherorientierte Unternehmen beeinflussen (die etwas niedrigere Mehrwertsteuer in Rumänien könnte die Endkundenpreise um etwa 1 % senken).

Schwellenwert für die Umsatzsteuerregistrierung: Dies ist ein wesentlicher Unterschied ab 2024. In Rumänien müssen sich Unternehmen für die Mehrwertsteuer registrieren, sobald der Jahresumsatz RON 300,000 (etwa €60,000). In Bulgarien lag die Schwelle ursprünglich bei 50,000 BGN (25 €), wurde aber auf BGN 100,000 (≈ €51,000) ab 2023. Rumänien erlaubt derzeit ein höheres Umsatzvolumen vor der obligatorischen Mehrwertsteuer als Bulgarien. Die EU-Gesetzgebung erlaubt jedoch Schwellenwerte von bis zu 85,000 Euro, und Bulgarien plante, seinen Schwellenwert weiter auf den Gegenwert von 85 € (166,000 BGN) im Jahr 2025. (Anfang 2025 beschlossen die bulgarischen Gesetzgeber, Ab April 100 wird der Schwellenwert wieder auf 2025 BGN zurückgesetzt., nachdem die höhere Grenze kurzzeitig zugelassen wurde. Anleger sollten den aktuellen Schwellenwert überprüfen, da die Richtlinien schwanken.) Kurz gesagt: Ein kleines Unternehmen kann in Rumänien (60 €) mit etwas höheren Umsätzen mehrwertsteuerfrei arbeiten als in Bulgarien (ca. 50 €).

Umsatzsteuerkonformität: Beide Länder verlangen die Abgabe regelmäßiger Umsatzsteuererklärungen (monatlich oder vierteljährlich, je nach Umsatz). Als EU-Mitglieder können rumänische und bulgarische Unternehmen EU-Umsatzsteuernummern erhalten und im Rahmen des Reverse-Charge-Verfahrens EU-weit Handel treiben. One-Stop-Shop (OSS) Systeme, wo anwendbar. Compliance weist einige Unterschiede auf – z. B. führte Rumänien Digitale SAF-T-Berichterstattung für die Mehrwertsteuer für Großsteuerzahler, während Bulgarien bei solchen Mandaten langsamer vorgeht. Im Allgemeinen ist die Mehrwertsteuerverwaltung jedoch vergleichbar.

Für internationale InvestorenDie wichtigsten Aspekte der Mehrwertsteuer sind oft die Auswirkungen auf den Cashflow und der Registrierungsaufwand. Plant ein Investor lediglich den Export von Dienstleistungen/Waren (mit 60 % Mehrwertsteuersatz) und bleibt unter der Schwelle, kann er die Mehrwertsteuerregistrierung zunächst vermeiden. In Rumänien könnten drei kleine verbundene Unternehmen jeweils die 3-Euro-Schwelle nutzen (das rumänische Gesetz erlaubt bis zu drei mehrwertsteuerbefreite Unternehmen pro Eigentümer) und so insgesamt 180 Euro mehrwertsteuerfrei umsetzen. In Bulgarien ist die Schwelle etwas niedriger, und die Aufspaltung von Unternehmen zur Vermeidung der Mehrwertsteuer ist eingeschränkter.

Ejemplo: Ein Startup-Softwareunternehmen erwartet im ersten Jahr einen jährlichen Inlandsumsatz von 50 €. In Rumänien kann es die Umsatzsteuerregistrierung verschieben, bis der Umsatz 60 € übersteigt, wodurch es sich die Erhebung und Einreichung der Umsatzsteuer erspart. In Bulgarien würde es die Schwelle von ca. 51 € überschreiten und müsste sich etwas früher registrieren. Andererseits beträgt die rumänische Umsatzsteuer nach der Registrierung 19 % gegenüber 20 % in Bulgarien. So oder so gewähren die Umsatzsteuersysteme beider Länder voller Vorsteuerabzug auf Unternehmenskäufe und in Übereinstimmung mit den EU-Richtlinien, so dass die Mehrwertsteuer bei richtiger Handhabung kein Kostenfaktor, sondern nur ein Verwaltungsfaktor sein sollte.

Sozialbeiträge von Arbeitgebern und Arbeitnehmern

Über die Unternehmenssteuern hinaus Arbeitsbesteuerung – Sozialversicherungs- und Lohnkosten – beeinflussen die Gesamtkosten der Geschäftstätigkeit, insbesondere bei Unternehmen mit hohem Personalbestand. Sowohl Rumänien als auch Bulgarien haben pauschale einkommensteuer von 10 % für Einzelpersonen (was sie für Arbeitnehmer attraktiv macht), aber die Sozialbeiträge unterscheiden sich in Höhe und Struktur:

Rumänien – Soziale Beiträge: In einer umfassenden Reform im Jahr 2018 verlagerte Rumänien den größten Teil der Sozialversicherungslast auf die Arbeitnehmer. Ab 2024 zahlen Arbeitnehmer 25% für die Rente (Sozialversicherung) und 10% für die Krankenversicherung, insgesamt 35% Arbeitnehmerbeitrag vom Bruttolohn einbehalten. Arbeitgeber zahlen nur einen kleinen Arbeitsversicherung Beitrag von 2.25% auf die Bruttolohnsumme unter normalen Bedingungen. (Wenn Arbeitnehmer unter besonderen Bedingungen arbeiten – z. B. gefährliche Jobs oder Vorruhestandsregelungen – muss der Arbeitgeber zusätzliche 4 % bzw. 8 % für die Rente einzahlen.) Wichtig ist, dass Rumänien sektorspezifische Erleichterungen für Sozialabgaben in einigen Branchen: Beispielsweise gibt es im Baugewerbe derzeit keine Einkommenssteuer und niedrigere Beiträge für Arbeitnehmer bis zu einem bestimmten Lohn, um dem Arbeitskräftemangel in diesem Bereich entgegenzuwirken. Aber im Allgemeinen kann ein rumänischer Arbeitgeber bei der Budgetplanung das Gehalt eines Mitarbeiters um etwa 2.25 % für Arbeitgeberkosten erhöhen, und der Nettolohn des Mitarbeiters beträgt etwa 55 % des Bruttolohns nach 35 % Sozialabgaben und 10 % Einkommenssteuer (mit einigen Nuancen bei niedrigeren Einkommen).

Bulgarien – Sozialbeiträge: Bulgarien verteilt die Sozialversicherungslast zwischen Arbeitgeber und Arbeitnehmer zu etwa 60: 40 VerhältnisFür typische Büroangestellte zahlt der Arbeitgeber etwa 18.9% des Gehaltes (einschließlich Sozialversicherung, Krankenversicherung und Unfallkasse) und der Arbeitnehmer zahlt etwa 13.8%Die Arbeitgeberbeiträge betragen ~13.7 % für die Rente, 4.8 % für die Krankenversicherung und ~0.4–1.1 % für die Unfallversicherung (der genaue Gesamtbetrag beträgt je nach Risikoklasse ~18.9–19.6 %). Arbeitnehmer zahlen 10.58 % ihres Bruttogehalts für die Rente und 3.2 % für die Krankenversicherung. Die Einkommensteuer in Bulgarien beträgt zusätzlich 10 %. Es gibt keine umfassenden Branchenbefreiungen für IT oder Baugewerbe. Allerdings begrenzt Bulgarien das sozialversicherungspflichtige Höchsteinkommen (ca. 3,400 BGN pro Monat im Jahr 2024), wodurch die relative Belastung bei höheren Gehältern reduziert werden kann (Einkommen über dieser Obergrenze fallen keine Sozialbeiträge an). Auch in Rumänien gibt es eine Einkommensobergrenze für Sozialbeiträge (die 10 % der Krankenversicherung sind für bestimmte Freiberufler auf das 12-fache des Mindestlohns begrenzt, für Arbeitnehmer ist die Rente jedoch auf das 3-fache des Durchschnittslohns für Beiträge zur zweiten Säule begrenzt – die Details variieren).

Vergleich: Für einen Arbeitgeber Lohnkosten pro 1 € Nettogehalt kann veranschaulichend sein. In Rumänien beträgt der Bruttobetrag, um einem Arbeitnehmer 1,000 € netto zu geben, ca. 1,315 € (bei 24.5 % Gesamtsteuer: 35 % SSC und 10 % PIT auf den Bruttobetrag, etwas ausgeglichen durch die nach dem SSC anfallende PIT). Der Arbeitgeber zahlt zusätzlich 2.25 % des Bruttobetrags (30 €), sodass sich die Gesamtkosten auf ca. 1,345 € belaufen. In Bulgarien beträgt der Bruttobetrag von 1,000 € netto ca. 1,270 € (13.8 % SSC + 10 % PIT auf den Bruttobetrag), und der Arbeitgeber zahlt 19 % des Bruttobetrags (240 €), was Gesamtkosten von ca. 1,510 € ergibt. Somit hat die jüngste Steueränderung in Rumänien ihre formelle Arbeit für Arbeitgeber etwas günstiger (Der Arbeitnehmer trägt einen größeren Teil der Steuern). Allerdings wird in Rumänien ein größerer Teil des Bruttolohns für die Sozialversicherung abgezogen, während in Bulgarien die Aufteilung ausgeglichener ist. Für Investoren bieten beide Länder wettbewerbsfähige Arbeitskosten Im Vergleich zu Westeuropa sind die durchschnittlichen Löhne in Bulgarien jedoch von vornherein niedriger, was die prozentualen Unterschiede bei den Sozialabgaben oft aufwiegt.

Steuerliche Anreize für Arbeitnehmer (IT-Sektor): Ein bemerkenswerter Unterschied sind die Anreize für Mitarbeiter im TechnologiesektorRumänien hat seit langem Einkommensteuerbefreiungen für IT-Fachkräfte – Softwareentwickler mit bestimmten Qualifikationen wurden von der Einkommensteuer (PIT) von 10 % befreit (wodurch ihre Einkommensteuer effektiv auf 0 sinkt) bis zu einer bestimmten Grenze, eine Maßnahme zur Förderung der Technologiebranche. Ende 2023 hat Rumänien diese Regelung angepasst, um IT-Gehälter bis zu 10,000 RON (ca. 2,000 €) pro Monat von der Einkommensteuer zu befreien – das bedeutet, dass die meisten Programmierer auf mittlerer Ebene weiterhin keine Einkommensteuer zahlen (da ihr Bruttoeinkommen möglicherweise unter dieser Obergrenze liegt), und Besserverdiener nur Steuern auf den Betrag über 10 RON zahlen. Sozialbeiträge fallen zwar weiterhin an, aber das ist eine erhebliche Ersparnis. Bulgarien bietet keine ähnliche Steuererleichterung für IT-Mitarbeiter – alle Mitarbeiter zahlen eine Pauschalsteuer von 10 %. Infolgedessen finden internationale Technologieunternehmen oft, dass der Talentpool in Rumänien nicht nur größer, sondern auch effektiv ist. steuersubventioniert für den Arbeitnehmer, was wettbewerbsfähige Nettogehälter ermöglicht.

Steuerliche Anreize für Forschung, Entwicklung und Innovation

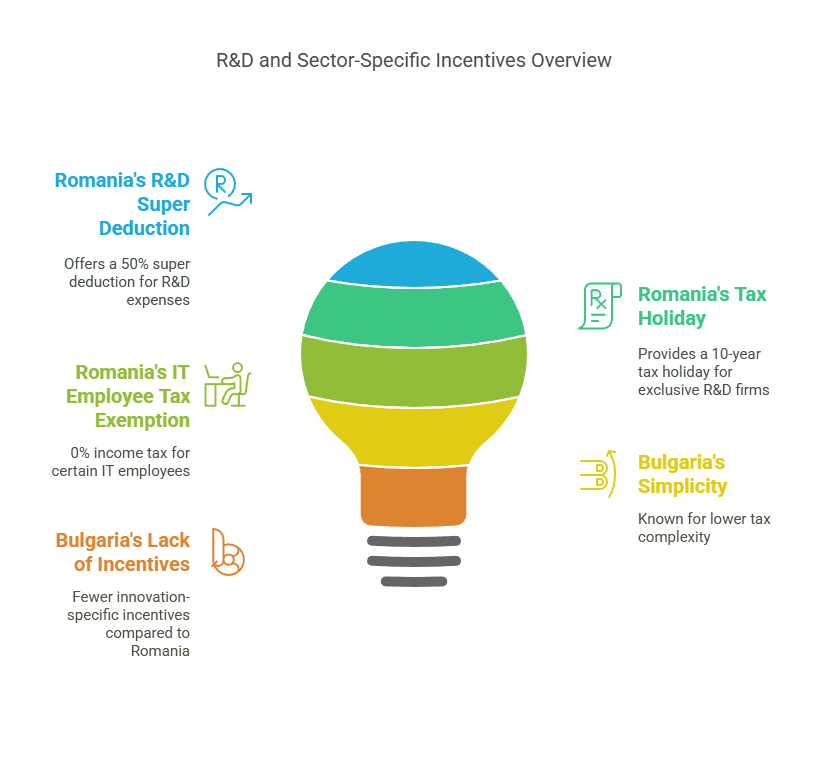

Für Unternehmen, die sich auf Forschung, Entwicklung oder Innovation konzentrieren, können die verfügbaren Steueranreize den Ausschlag geben. Hier hat Rumänien einen klaren Vorteil mit mehreren F&E-Anreize, während Bulgarien sich eher auf seine niedrigen Steuersätze und EU-Zuschüsse verlässt als auf spezielle Steuererleichterungen für Forschung und Entwicklung.

Rumäniens Steueranreize für Forschung und Entwicklung: Die rumänische Regierung fördert Innovationen aktiv durch Körperschaftsteuerbestimmungen:

Superabzug für F&E: Unternehmen, die qualifizierte F&E-Aktivitäten durchführen, können einen zusätzlichen 50% der förderfähigen F&E-Ausgaben vom steuerpflichtigen Gewinn zusätzlich zum normalen Abzug. Das bedeutet, dass 100 € F&E-Ausgaben effektiv einen Abzug von 150 € ergeben, wodurch sich die Körperschaftsteuer um weitere 8 € pro ausgegebenen 100 € reduziert (bei 16 % Körperschaftsteuer).

Beschleunigte Abschreibung: In der Forschung und Entwicklung eingesetzte Ausrüstung kann steuerlich schneller abgeschrieben werden, wodurch Unternehmen ihre Steuern aufschieben können.

Steuerbefreiung für reinvestierte Gewinne: Rumänien bietet Befreiung von der Körperschaftsteuer auf reinvestierte Gewinne in bestimmte technologische Ausrüstung (z. B. Maschinen, Computer). Dies beschränkt sich nicht nur auf Forschung und Entwicklung, sondern kommt oft auch wachsenden Technologie- und Fertigungsunternehmen zugute, die ihre Hardware modernisieren. Investiert ein Unternehmen seinen Gewinn in neue Produktionstechnologien, kann dieser grundsätzlich von der Körperschaftsteuer befreit sein.

10 Jahre Steuerbefreiung für F&E-Unternehmen: Der vielleicht großzügigste Anreiz – Unternehmen, deren Die ausschließliche Tätigkeit besteht in Forschung und Entwicklung sowie Innovation qualifizieren sich für eine 10-jährige KörperschaftsteuerbefreiungDieser in den letzten Jahren eingeführte Anreiz zielt darauf ab, Forschungs- und Entwicklungszentren sowie Startups anzuziehen. In der Praxis muss sich das Unternehmen tatsächlich der Forschung und Innovation widmen (und wahrscheinlich von den Behörden zertifiziert sein), um sich zu qualifizieren. Dies bedeutet jedoch, dass ein reines Forschungslabor oder ein Tech-Startup in Rumänien ein Jahrzehnt lang ohne die Zahlung von Körperschaftsteuer auskommen könnte.

Diese Anreize machen Rumänien attraktiv für Hightech-Industrien, Pharmaunternehmen, Softwareentwickler und alle Unternehmen mit hohen Forschungs- und Entwicklungsausgaben. Beispielsweise kann ein Biotech-Unternehmen 50 % zusätzliche Kosten für klinische Forschung absetzen, was seinen effektiven Steuersatz senkt. Reinvestiert es Gewinne in Laborausrüstung, werden diese nicht besteuert. Ergänzend zu den Steueranreizen gibt es in Rumänien Innovationszuschüsse und in bestimmten Regionen ein IT-Park-Programm (mit lokalen Steuervorteilen).

Bulgariens Steueranreize: Bulgarien verfügt auf nationaler Ebene nicht über spezifische F&E-Gutschriften oder Superabzüge. Die Steuerstiftung weist darauf hin, dass Bulgariens implizite Steuersubventionen für Forschung und Entwicklung vernachlässigbar sind und es keine nennenswerten Steuererleichterungen gibt. Bulgarien bietet jedoch andere Anreize:

Regionale Investitionsanreize: Investoren im verarbeitenden Gewerbe oder im Dienstleistungssektor in Regionen mit hoher Arbeitslosigkeit können eine Rückerstattung oder Ermäßigung von bis zu 100 % der Körperschaftssteuer Für mehrere Jahre. Wenn Sie in einem weniger entwickelten Gebiet investieren (z. B. eine Fabrik oder ein Backoffice in einer ärmeren Region errichten), kann die Regierung Ihnen die Körperschaftssteuer zurückerstatten, damit Sie in das Projekt reinvestieren können. Dies kann einer Steuerbefreiung gleichkommen, ist aber in der Regel an die Reinvestition der eingesparten Steuern in der Region und die Erreichung der Beschäftigungsziele gebunden.

Einstellungsanreize: Das bulgarische Steuerrecht sieht zusätzliche Abzüge oder Erleichterungen für Unternehmen vor, die Langzeitarbeitslose, Behinderte oder Personen im Rentenalter einstellen. Dies sind zwar sozialpolitische Maßnahmen, reduzieren aber effektiv die Steuerlast für Unternehmen, die zur Beschäftigung schutzbedürftiger Gruppen beitragen.

Branchenspezifisch: Obwohl es sich nicht um einen F&E-Kredit handelt, könnte die bulgarische Regierung Barzuschüsse oder EU-finanzierte Anreize für F&E-Projekte durch Innovationsfonds oder EU-Programme (Horizon Europe usw.). Viele bulgarische Technologieunternehmen profitieren von niedrigeren Betriebskosten und EU-Subventionen statt Steuergutschriften.

Zusammenfassend lässt sich sagen, dass Bulgariens Strategie auf „niedrige Steuern für alle“ statt gezielter Steuererleichterungen basiert – ein Technologieunternehmen zahlt lediglich 10 % Körperschaftsteuer auf seine Gewinne, was wenig ist, aber es erhält keine zusätzlichen Abschreibungen für Forschung und Entwicklung wie in Rumänien.

Was ist besser für Innovationen? Für Unternehmen mit hohem Forschungs- und Entwicklungsanteil ist das rumänische Steuersystem günstiger. Eine Tochtergesellschaft für Softwareentwicklung in Rumänien könnte ihr zu versteuerndes Einkommen durch den 50-prozentigen Forschungs- und Entwicklungsabzug (der Entwicklergehälter und Forschungskosten abdeckt) deutlich reduzieren, während in Bulgarien dieselbe Tochtergesellschaft lediglich die pauschalen 10 % auf den verbleibenden Gewinn zahlen müsste. Bei hoher Gewinnspanne und niedrigen Forschungs- und Entwicklungsausgaben kann der niedrigere bulgarische Steuersatz ausreichen. Investiert das Unternehmen jedoch kontinuierlich in neue Entwicklungen, könnte Rumänien nach Abzug der Anreize einen niedrigeren effektiven Steuersatz erzielen (möglicherweise deutlich unter 10 %).

Fallbeispiel: Ein multinationales Unternehmen eröffnet ein Forschungs- und Entwicklungszentrum mit jährlichen Ausgaben von 2 Millionen Euro und möchte die Gewinnschwelle erreichen. In Rumänien könnten diese 2 Millionen Euro zu einem zusätzlichen Abzug von 1 Million Euro (50 %) führen, wodurch möglicherweise ein Steuerverlust entsteht, der vorgetragen oder zukünftige Gewinne abgeschirmt werden kann. In Bulgarien sind die 2 Millionen Euro lediglich normale Ausgaben (kein zusätzlicher Abzug). Sollte die Forschung und Entwicklung im Laufe der Zeit zu Einnahmen aus geistigem Eigentum führen, verfügt Rumänien ebenfalls über Forschungs- und Entwicklungsparks und erwägt die Einführung von IP-Box-Systemen (die jedoch bis 2025 noch nicht umgesetzt sind). Unternehmen wie Ford und Bosch betreiben Forschungs- und Entwicklungsaktivitäten in Rumänien und nutzen wahrscheinlich solche Anreize, während sich Unternehmen in Bulgarien eher auf Produktion und Outsourcing konzentrieren, wo der niedrige Steuersatz von 10 % ausreicht.

Branchenspezifische Steuervorteile (IT, Fertigung, Startups)

Über Forschung und Entwicklung hinaus profitieren bestimmte Branchen zugeschnitten Steuer- oder Steuervorteile in jedem Land:

Informationstechnologie (IT)-Sektor: Rumänien hat seinen IT- und Outsourcing-Sektor weiterentwickelt mit persönliche SteuerbefreiungenWie bereits erwähnt, sind IT-Mitarbeiter, die bestimmte Kriterien erfüllen (Berufsbezeichnung und Informatikausbildung), bis zu einem bestimmten Betrag von der 10%igen Einkommenssteuer auf Gehälter befreit. Dies macht die Einstellung von IT-Talenten effektiv kostengünstiger (Arbeitgeber können bei gleichem Bruttogehalt höhere Nettogehälter anbieten). Darüber hinaus hat Rumänien den Aufstieg von IT-Zentren (z. B. Cluj-Napoca, Bukarest, Iași) mit lokalen Anreizen und florierenden Technologie-Ökosystemen erlebt. Bulgarien hingegen profitiert von seinen allgemein niedrigen Steuern und Arbeitskosten. Obwohl Bulgarien IT-Gehälter nicht von der Steuer befreit, durchschnittliche IT-Löhne Die Steuersätze sind etwas niedriger, und die 10%ige Flat Tax ist international immer noch sehr attraktiv. Sofia und Plovdiv beherbergen aufgrund der Kombination aus niedrigen Steuern und qualifizierten Arbeitskräften viele BPO- (Business Process Outsourcing) und IT-Outsourcing-Zentren. Insgesamt jedoch Tech-Start-ups könnte sich aufgrund der Steuererleichterungen für Programmierer und des größeren Talentpools für Rumänien entscheiden (Rumänien verfügt über ca. 150 IT-Fachkräfte gegenüber ca. 70 in Bulgarien). Tatsächlich produzierte Rumänien Einhörner wie UiPath (RPA-Software) und Elrond Network (Blockchain) in den letzten Jahren, unterstützt durch ein unterstützendes Steuersystem und staatliche Zuschüsse.

Herstellung & Industrie: Beide Länder konkurrieren um ausländische Direktinvestitionen im verarbeitenden Gewerbe (z. B. Autoteile, Elektronik). Bulgariens Hauptvorteil ist geringere Lohnkosten und die Möglichkeit von steuerfreie Regionen (Die Körperschaftsteuerrückerstattung in Gebieten mit hoher Arbeitslosigkeit kann die Körperschaftsteuer für einen bestimmten Zeitraum effektiv eliminieren, wenn Gewinne reinvestiert werden). So könnte beispielsweise ein Automobilzulieferer im Nordwesten Bulgariens (einer weniger entwickelten Region) mehrere Jahre lang 0 % Körperschaftsteuer zahlen, wenn er die eingesparten Steuern für den Bau seiner Fabrik und die Ausbildung von Arbeitern verwendet – ein erheblicher Anreiz für Industrieprojekte. Rumänien bietet zwar keine regionalen Körperschaftsteuerbefreiungen an, wirbt aber mit einer größerer Markt und InfrastrukturRumänien ist Sitz großer Montagewerke (Renault, Dacia und Ford) und Hunderter Automobilzulieferer, was zu Clustereffekten führt. Steuerlich ist Rumäniens Körperschaftsteuer (CIT) mit 16 % höher, aber in neue Technologien reinvestierte Gewinne sind steuerfrei, sodass produzierende Unternehmen diese für die steuerfreie Modernisierung ihrer Maschinen nutzen können. Darüber hinaus haben bestimmte Branchen (z. B. das Baugewerbe, wie bereits erwähnt) Lohnsteuererleichterungen In Rumänien werden die Lohnkosten durch den Verzicht auf die Einkommenssteuer und einen Teil der Beiträge für Unternehmen im Bausektor bis 2028 gesenkt. In Bulgarien gibt es kein vergleichbares landesweites Programm für die Baubranche, obwohl beide Länder manchmal (vorübergehend) eine reduzierte Mehrwertsteuer auf Baumaterialien anwenden, um die Bauwirtschaft anzukurbeln.

Startups und KMU: Für kleine Startups ist Rumäniens Mikrounternehmensregime (1 % Umsatzsteuer für viele neue Unternehmen) ist ein großer Vorteil. Ein Tech-Startup in Rumänien kann in den Anfangsjahren nur 1 % des Umsatzes Steuern zahlen, anstatt 16 % auf den Gewinn – wenn es gerade mal die Gewinnschwelle erreicht oder alle Gewinne reinvestiert, ist dieses 1 % auf eine geringe Umsatzbasis vernachlässigbar. Bulgariens 10 % Steuer sind niedrig, aber ein Startup ohne Gewinn zahlt trotzdem null (da die Körperschaftssteuer auf den Gewinn erhoben wird). Wenn ein Startup also anfangs nicht profitabel ist, wird es in keinem der beiden Länder besteuert; wenn es jedoch geringe Gewinne erzielt oder dienstleistungsbasiert mit niedrigen Kosten ist, könnte Rumäniens 1 % des Umsatzes niedriger sein als Bulgariens 10 % des Gewinns. Rumänien hat kürzlich außerdem eine Holdinggesellschaftsregime (Beteiligungsbefreiung für ausländische Dividenden und Kapitalerträge) und erwägt im Rahmen seiner Strategie für digitale Innovation weitere Anreize für Startups. Bulgariens Ökosystem profitiert von staatlichen Programmen und EU-Fördermitteln, weniger jedoch von besonderen Steuerregelungen. Man könnte jedoch argumentieren, dass die Einfachheit eines pauschalen Steuersatzes von 10 % für alle Geschäftsphasen in Bulgarien für Startups planbarer ist.

Andere: Beide Länder verfügen über Freihandelszonen, in denen die Zölle gesenkt werden. Rumänien hatte einen Steueranreiz für Landwirtschaft (Senkung der Einkommenssteuer für Landwirte) und Bulgarien für Körperschaftsteuer für Agrarunternehmen (teilweiser Erlass der Körperschaftsteuer auf bestimmte landwirtschaftliche Einkünfte). Diese Maßnahmen sind zwar eine Nische, können aber für Investoren im Agrarsektor relevant sein (z. B. erlaubt Bulgarien die Einbehaltung und Reinvestition von 60 % der Körperschaftsteuer auf landwirtschaftliche Einkünfte). Investoren im Energiesektor in Rumänien sollten auf spezifische Steuern achten (wie eine Sondersteuer für Energieerzeuger in den Jahren 2022–23), während die Energiebesteuerung in Bulgarien stabiler ist. Beide Länder orientieren sich an den EU-Vorschriften für Anreize und Subventionen für erneuerbare Energien, nicht an Steuererleichterungen.

In Summe, sektorbezogene Steuervorteile sind in Rumänien stärker ausgeprägt (vor allem in den Bereichen IT, F&E und Bauwesen), während Bulgariens Strategie auf niedrigen Steuern und gezielten Investitionsanreizen (regionale Körperschaftsteuererleichterungen usw.) basiert. Ein Investor mit arbeitsintensiver IT/BPO-Betrieb Rumänien könnte wegen der Arbeitnehmersteuerersparnis bevorzugt werden, während ein Land mit kapitalintensive Fabrik Sie könnten sich für Bulgarien entscheiden, da dort die Möglichkeit einer nahezu steuerfreien Sonderregion und allgemein niedrigerer Arbeitskosten besteht.

Regulatorisches Umfeld und Geschäftserleichterungen

Steuervorteile allein bestimmen nicht die günstige Gerichtsbarkeit – die regulatorisches Umfeld, einfache Eingliederung und fortlaufende Compliance-Belastung sind entscheidend. Hier ist der Vergleich zwischen Rumänien und Bulgarien:

Einfache Gründung: Beide Länder erlauben 100 % ausländisches Eigentum und haben keine Beschränkungen für die Rückführung von Gewinnen. Die Gründung einer Gesellschaft mit beschränkter Haftung ist in beiden Ländern relativ schnell und kostengünstig. Rumänien verwendet die „SRL“ (Societate cu Răspundere Limitată) als gängige Rechtsform, während das Äquivalent in Bulgarien die „OOD“ (дружество с ограничена отговорност) ist. Rumänien hat kürzlich die Mindestkapitalanforderung abgeschafft, das ohnehin nominal war (vorher ~RON 200 ≈ €40). Bulgariens Mindestkapital für eine LLC beträgt nur BGN 2 (ca. 1 €) – im Wesentlichen kein echtes Kapital erforderlich. Ein bemerkenswerter Unterschied: Bulgarien verlangt von ausländischen Direktoren aus Nicht-EU-Ländern eine bulgarische Aufenthaltserlaubnis ein Unternehmen registrieren zu lassen. Dies kann einige Monate dauern und erhöht die Komplexität beispielsweise für einen amerikanischen oder britischen Unternehmer, der ein bulgarisches Unternehmen gründet. Rumänien hingegen verlangt keine Wohnsitzerfordernis für Direktoren oder Aktionäre Ein ausländischer Investor kann ohne Wohnsitz im Inland Unternehmen gründen und Geschäftsführer ernennen. Dies erleichtert internationalen Geschäftsleuten die Niederlassung in Rumänien. (EU-Bürger können aufgrund der Niederlassungsfreiheit in beiden Ländern Geschäftsführer sein, daher betrifft dies vor allem Investoren von außerhalb der EU in Bulgarien.)

Verwaltungsaufwand: Nach Angaben der Weltbank Einfache Geschäftsabwicklung 2020 Bericht (das letzte verfügbare globale Ranking) wurde Rumänien 55. und Bulgarien 61. von 190 Volkswirtschaften. Beide gelten als relativ wirtschaftsfreundlich, wenn auch nicht als Spitzenreiter. Rumänien schneidet bei Unternehmensgründungen und Kreditvergabe gut ab, hinkt aber bei Baugenehmigungen und der Durchsetzung von Verträgen hinterher. Bulgarien schneidet bei niedrigen Steuern (Gesamtsteuersatz für Unternehmen) gut ab, schneidet aber beim Anlegerschutz und der Insolvenzabwicklung schlechter ab. Insgesamt lagen die Werte für die Geschäftsfreundlichkeit recht nah beieinander (Rumänien 73.3, Bulgarien 72.0), was auf eine vergleichbares regulatorisches UmfeldIn keinem der beiden Länder gibt es belastende, fortlaufende Compliance-Vorschriften für Unternehmen: Jahresabschlüsse und Steuererklärungen sind erforderlich; Rumänien und Bulgarien schreiben eine Wirtschaftsprüfung vor, sobald Unternehmen bestimmte Größenkriterien überschreiten.

Bürokratie und Governance: Rumänien hat große Fortschritte beim Abbau bürokratischer Hürden gemacht – beispielsweise durch die Einführung von Online-Steuererklärungen (e-guvernare) und einem zentralen Handelsregister für Unternehmensgründungen. Dennoch stehen Investoren manchmal vor häufige Gesetzesänderungen und inkonsistente Durchsetzung. Das US-Außenministerium stellte fest, dass Rumänien zwar „eine gut ausgebildete Belegschaft und einen großen Markt bietet“, bürokratische Verfahren und häufige regulatorische Änderungen kann das Geschäftsklima belasten. Bulgarien bietet zwar in mancher Hinsicht mehr regulatorische Stabilität (weniger plötzliche Steueränderungen), hat aber auch seine eigenen Herausforderungen, wie beispielsweise wahrgenommene Korruption im öffentlichen Beschaffungswesen und eine geringere Effizienz der Justiz bei Handelsstreitigkeiten. Der Korruptionsindex von Transparency International schneidet in beiden Bereichen im EU-Vergleich tendenziell relativ niedrig ab (Rumänien schneidet oft etwas besser ab als Bulgarien).

Gründungszeit und -kosten: Die Gründung eines Unternehmens in Rumänien kann in etwa 3–5 Tage wenn alle Dokumente in Ordnung sind (notariell beglaubigte Artikel, Kapitalnachweis usw.), während es in Bulgarien dauern kann 1-2 Wochen einschließlich der Zeit für die Bearbeitung der Verwaltungsformalitäten. Beide haben niedrige Einrichtungskosten (einige hundert Euro für Registrierung und Notargebühren). Ein Verkaufsargument Rumäniens ist die „Unbürokratischer Aufwand“ bei der Firmenregistrierung – Der Prozess ist unkompliziert und es gibt Dienste, die ihn beschleunigen. Auch in Bulgarien ist das Verfahren für EU-Investoren relativ einfach, allerdings ist die zusätzliche Hürde für Nichtansässige zu berücksichtigen.

Lokale Betriebsvorschriften: Die EU-Mitgliedschaft beider Länder bedeutet die Einhaltung von EU-Standards (z. B. DSGVO für Datenschutz, Wettbewerbsrecht usw.). Rumänien tendiert aufgrund seines angestrebten Beitritts zum Schengen-Raum und zur OECD, der Reformen auslöste, tendenziell stärker an den EU-Normen. Bulgarien hat im Rahmen seiner Vorbereitungen auf die Euro-Einführung seine Corporate-Governance-Vorschriften verbessert. Die Arbeitsgesetze sind in beiden Ländern mäßig flexibel (z. B. einfache Einstellungs- und Entlassungsmöglichkeiten, relativ niedrige Abfindungszahlungen im Vergleich zu Westeuropa).

Weder Rumänien noch Bulgarien weisen große regulatorische Hürden auf – sie werden sogar oft als relativ einfache Standorte für Geschäfte in Osteuropa gepriesen. Rumänien könnte für diejenigen, die schneller Aufbau und ein größerer Binnenmarkt zu verkaufen, während Bulgarien diejenigen ansprechen könnte, die Wert stabile Steuergesetze und einfachere Steuerverwaltung (angesichts der Pauschalsteuern). Es ist auch bemerkenswert, dass Englisch ist weit verbreitet in der Geschäftswelt beider Länder und professionelle Dienstleister (Anwälte, Buchhalter) mit internationaler Expertise sind in den Großstädten leicht verfügbar.

EU-Mitgliedschaft, Marktzugang und Compliance

Da sowohl Rumänien als auch Bulgarien EU-Mitglieder sind (Beitritt 2007), bieten sie Investoren die Vorteile von EU-Marktzugang und Rechtsrahmen:

Zugang zum Binnenmarkt: Eine in einem der beiden Länder eingetragene Gesellschaft kann frei Passporting seiner Waren und Dienstleistungen in der gesamten EUIm Handel zwischen Rumänien/Bulgarien und anderen EU-Staaten fallen keine Zölle an. Dies ist ein großer Vorteil für Hersteller und Exporteure – beispielsweise können in Bulgarien hergestellte Produkte zollfrei in der gesamten EU verkauft werden. Darüber hinaus nehmen beide Länder an Freihandelsabkommen mit der EU teil, sodass Investoren Bulgarien oder Rumänien als Basis für globale Exporte im Rahmen von EU-Freihandelsabkommen nutzen können. So kann beispielsweise ein IT-Unternehmen in Rumänien Kunden in Deutschland oder Frankreich problemlos bedienen, und ein bulgarischer Autoteilehersteller kann Just-in-Time-Lieferungen an OEMs in der EU ohne großen Aufwand durchführen.

EU-Steuerrichtlinien: Wie bereits erwähnt, implementieren beide die EU-Mutter-Tochter-Richtlinie (Abschaffung der Quellensteuer auf konzerninterne EU-Dividenden), die Richtlinie über Zinsen und Lizenzgebühren (Abschaffung der Quellensteuer auf grenzüberschreitende Zinsen und Lizenzgebühren zwischen verbundenen EU-Unternehmen) und Einhaltung der EU-Mehrwertsteuervorschriften (mit Nullsatz für innergemeinschaftliche Lieferungen usw.). Dies ermöglicht die Optimierung von Unternehmensstrukturen: Beispielsweise würde eine bulgarische Tochtergesellschaft, die Dividenden an eine österreichische Muttergesellschaft zahlt, gemäß der Richtlinie in Bulgarien 0 % Steuern zahlen, und in Rumänien ist es ähnlich. Sie halten sich außerdem an die EU-Antimissbrauchsvorschriften (ATAD), sodass Substanzanforderungen und Verrechnungspreisregeln gelten, um aggressive Steuervermeidung zu verhindern.

Währung und Eurozone: Weder Rumänien noch Bulgarien haben den Euro bisher eingeführt, aber beide planen dies. Die bulgarische Währung, der Lew (BGN), ist an den Euro gebunden Der Euro-Beitritt Bulgariens liegt bei etwa 1.95583 BGN/EUR. Der rumänische Leu (RON) ist frei wählbar (derzeit etwa 2025 RON/EUR). Die Einführung des Euros ist für 2026/4.95 geplant, ein festes Datum gibt es jedoch nicht. Für Anleger ist die Währungsstabilität wichtig: Die Euro-Anbindung Bulgariens bietet Stabilität und minimiert effektiv das Währungsrisiko (und eine eventuelle Einführung wird das Währungsrisiko vollständig beseitigen). Der rumänische Leu ist relativ stabil, verliert aber allmählich an Wert. Der Handel mit RON bietet jedoch Flexibilität, und die Zentralbank hält die Inflation unter Kontrolle. Sobald beide Länder dem Euro beitreten, verringert sich dieser Unterschied.

EU-Finanzierung und Zuschüsse: Als EU-Mitglieder erhalten beide Länder erhebliche Entwicklungsgelder. Investoren profitieren indirekt durch verbesserte Infrastruktur und direkt durch Investitionszuschüsse (insbesondere in Sektoren wie Fertigung, Forschung und Entwicklung sowie grüne Energie). So könnte beispielsweise ein Investor in Rumänien EU-Kofinanzierung für eine Fabrik in einem Industriepark erhalten; in Bulgarien könnte ein IT-Unternehmen EU-finanzierte Ausbildungszuschüsse für seine Mitarbeiter erhalten. Die Verfügbarkeit solcher Mittel ist vergleichbar, allerdings bedeutet Rumäniens größere Größe auch einen höheren Gesamtumfang an EU-Mitteln.

Einhaltung der EU-Vorschriften: Die Mitgliedschaft in der EU bedeutet auch robuste Regulierungsrahmen: Wettbewerbsrecht (Kartellrecht) ist EU-harmonisiert, Umweltvorschriften müssen von Fabriken erfüllt werden, Datenschutz (DSGVO) wird für alle Unternehmen, die mit personenbezogenen Daten usw. umgehen, strikt durchgesetzt. Beide Länder mussten ihre Standards im letzten Jahrzehnt erhöhen, was ausländischen Investoren ein gewisses Vertrauen in den Rechtsschutz gibt (z. B. Durchsetzung von Rechten des geistigen Eigentums, auch wenn weiterhin Herausforderungen bestehen).

Schengen-Raum: Eine Randbemerkung zur Logistik – weder Rumänien noch Bulgarien noch Im passfreien Schengen-Raum. Sie sind EU-Mitglieder, aber ab 2025 finden beim Warentransport von/nach einigen benachbarten EU-Ländern weiterhin Grenzkontrollen statt. Dies ist eher ein Ärgernis als ein großes Hindernis, und es wird erwartet, dass sie dem Schengen-Raum beitreten, was den grenzüberschreitenden Verkehr weiter vereinfachen wird. Schon jetzt bieten die Häfen beider Länder (Constanța in Rumänien, Varna/Burgas in Bulgarien) und der Donauverkehr strategischen Zugang zum Schwarzen Meer und zu den europäischen Märkten.

Im Wesentlichen bietet die Wahl Rumäniens oder Bulgariens Investoren eine Plattform innerhalb des riesigen Marktes der Europäischen Union. Hinsichtlich der Vorteile des EU-Binnenmarktes unterscheiden sich die beiden Länder kaum – beide erfüllen EU-Standards und ermöglichen Unternehmen die Einbindung in europäische Lieferketten. Rumäniens Markt mit 19 Millionen Einwohnern ist an sich schon ein EU-Marktvorteil (für Konsumgüterunternehmen bietet Rumänien einen größeren Kundenstamm), während Bulgariens lokaler Markt nur 7 Millionen Einwohner umfasst. Viele Unternehmen in Bulgarien produzieren jedoch fast ausschließlich für den Export (zum Beispiel 70 % der bulgarischen IT-Unternehmen exportieren ihre Dienstleistungen im Ausland). Wenn also Marktnähe Priorität hat (z. B. Verkauf in Mittel-/Osteuropa), könnten Rumäniens Lage und Größe besser sein; wenn reiner EU-Zugang mit niedrigsten Kosten ist der Schlüssel, Bulgarien könnte als Tor genügen.

Beispiele und Fallbeispiele aus der Praxis

Um zu veranschaulichen, wie sich diese Unterschiede auswirken, betrachten wir einige Szenarien, in denen sich internationale Unternehmen für Rumänien oder Bulgarien entscheiden:

Tech-Outsourcing-Unternehmen: Ein US-amerikanisches Softwareentwicklungsunternehmen entscheidet sich zwischen Sofia (BG) und Cluj-Napoca (RO) für ein Entwicklungszentrum mit 100 Mitarbeitern. Steuerliche Faktoren: In Rumänien könnte es von der Steuerbefreiung für IT-LöhneDas bedeutet, dass viele seiner Entwickler 0 % Einkommensteuer zahlen würden, was dazu beiträgt, Talente anzuziehen oder die Lohnkosten zu senken. Die Gewinne des Unternehmens könnten möglicherweise für die zehnjährige Forschungs- und Entwicklungssteuerbefreiung in Frage kommen, wenn es als eigenständige Forschungs- und Entwicklungseinheit agiert. In Bulgarien genießt das Unternehmen eine pauschale Steuer von 10 % auf Gewinne und 10 % auf alle Gehälter – einfach und günstig. Ergebnis: Wenn die Verfügbarkeit von Talenten und Anreize für Innovationen die Haupttreiber sind, könnte Rumänien die Wahl sein – tatsächlich Unternehmen wie Microsoft, Oracle, Amazon und IBM haben große Technologiezentren in rumänischen Städten und nutzen die qualifizierten Arbeitskräfte und Steuererleichterungen. Auf der anderen Seite haben Unternehmen wie HP, SAP und IBM sind ebenfalls in Bulgarien tätig, da sie von der 10%igen Pauschalsteuer und dem niedrigeren Lohnniveau für BPO-Funktionen angezogen werden. Eine wahrscheinliche Strategie ist die Nutzung Rumänien für Forschung und Entwicklung sowie Produktentwicklung im oberen Segment (um F&E-Kredite und zahlreiche Ingenieure zu nutzen) und Bulgarien für Support- und Outsourcing-Operationen (um die extrem niedrigen Steuern für ein Kostenzentrum auszunutzen).

Automobilwerk: Ein europäischer Autoteilehersteller erwägt eine Produktionsausweitung nach Osteuropa. Rumänien bietet die Nähe zu bestehenden großen Automobilfabriken (Renault und Ford sind in Rumänien ansässig) und eine industrielle Basis an Zulieferern. Bulgarien hingegen bietet 10 % Körperschaftsteuer, die Möglichkeit einer Steuerbefreiung in einem Gebiet mit hoher Arbeitslosigkeit und günstigeren Arbeitskräften. Steuerberechnung: Angenommen, das Werk erwirtschaftet jährlich 5 Mio. € Gewinn. In Bulgarien beträgt die Körperschaftsteuer 0 €, wenn die Investition die Kriterien für die Körperschaftsteuerbefreiung in einer bestimmten Region erfüllt (sonst 0.5 Mio. € bei 10 %). In Rumänien beträgt die Körperschaftsteuer 0.8 Mio. € bei 16 %, wobei das Unternehmen jedoch durch die Reinvestition der Gewinne in die Ausrüstung eine gewisse Entlastung erzielen könnte (und möglicherweise durch die Befreiung von der Gewinnreinvestition 0.1–0.2 Mio. € Steuern einspart). Über ein Jahrzehnt könnten die Steuereinsparungen in Bulgarien erheblich sein. Andere Faktoren: Rumäniens Binnenmarkt für Autos ist größer und verfügt über besser entwickelte Zulieferernetzwerke; Bulgarien muss mehr Vorleistungen importieren, verbessert aber seine Infrastruktur (und beide Länder liegen in der EU, sodass die Lieferketten in Ordnung sind). Ergebnis: Wenn das Unternehmen großen Wert auf Steuerurlaub und niedrigere laufende Kosten, könnte es wählen Bulgarien – Tatsächlich haben sich viele Automobilzulieferer (Kabelbäume, Sensoren usw.) aufgrund der Kostenvorteile für Bulgarien entschieden und tragen zu einer Branche bei, die mittlerweile etwa 4.5 % des bulgarischen BIP ausmacht. Wenn das Unternehmen in der Nähe großer Montagewerke sein möchte oder einen größeren Pool an Ingenieuren benötigt, Rumänien gewinnen könnte (zB Continental, Bosch und Magna verfügen über große Niederlassungen im rumänischen Automobilsektor und profitieren sowohl von der Marktgröße als auch von Anreizen für Forschung und Entwicklung sowie Reinvestitionen.

Holdinggesellschaft / E-Commerce-Geschäft: Ein internationaler Unternehmer möchte eine Europäische Holdinggesellschaft Investitionen zu kanalisieren oder ein E-Commerce-Geschäft in der gesamten EU zu betreiben. Bulgariens Attraktivität liegt in seiner 10 % Steuern auf einbehaltene Gewinne (Wenn Gewinne nicht ausgeschüttet werden, kumulieren sie mit geringen Steuerkosten) und nur 5 %, wenn sie als Dividenden ausgezahlt werden – potenziell optimal, wenn der Eigentümer Dividenden aufgrund eines Abkommens beziehen möchte oder seinen Wohnsitz in ein Niedrigsteuerland verlegt. Rumäniens Holding-System befreit ausländische Dividenden nun von der Steuer, wenn die Beteiligung über 10 % für ein Jahr liegt (das Halten ausländischer Tochtergesellschaften ist also steuerneutral), und Kapitalgewinne aus Aktien können ebenfalls befreit werden. Die tatsächliche Steuer auf inländische Gewinne in Rumänien beträgt jedoch 1 %, und die Quellensteuer auf Dividenden für einen privaten Eigentümer steigt auf 16 %. Ergebnis: Für eine reine Holding oder ein Handelsvehikel mit minimalem Personalbestand, Bulgarien wird oft bevorzugt einfach aufgrund der niedrigeren Steuern und der Einfachheit. Wir sehen viele Online-KMU-Unternehmer, die Unternehmen in Bulgarien registrieren, um den 10%igen Steuersatz auf das globale Einkommen zu nutzen (manchmal ziehen sie sogar nach Bulgarien, um dort steuerpflichtige Einzelpersonen mit 10% pauschalem Einkommensteuersatz zu werden). Rumänien könnte die Wahl sein, wenn der Investor plant, auch in Rumänien tätig zu sein oder EU-finanzierte Programme zu nutzen. Statistisch gesehen hat Bulgarien jedoch zahlreiche ausländische Kleinunternehmen als Steuergünstige Registrierungsgerichtsbarkeit für E-Commerce, digitale Dienste usw., die oft in Kontexten wie „bestes Land zur Unternehmensregistrierung in der EU mit niedrigen Steuern“ erwähnt werden – wobei Bulgarien und Zypern diese Listen häufig anführen.

Startup / Innovationsprojekt: Stellen Sie sich ein Startup vor, das eine neue grüne Technologie entwickelt. In Rumänien könnte es, wenn es als F&E-Startup gilt, möglicherweise in einem Innovationszentrum und profitieren von der 10-jährigen Körperschaftsteuerbefreiung. Es könnte auch Zuschüsse aus dem rumänischen Start-up Nation-Programm oder aus den EU-Strukturfonds für Rumänien beantragen. In Bulgarien würde das Startup 10 % auf seinen Gewinn zahlen (in den ersten Jahren wahrscheinlich keine) und könnte Mittel aus Quellen wie dem bulgarischen Innovationsfonds oder EU-Programmen beantragen; es gibt keine Steuerbefreiung, aber die Belastung ist bei niedrigen Gewinnen ohnehin gering. Ergebnis: Wer schnell Gewinne erzielen möchte, profitiert von der Steuerbefreiung Rumäniens (0 % Steuern für 10 Jahre sind ein enormer Anreiz für Reinvestitionen in Wachstum). Andernfalls bieten beide Jurisdiktionen eine kostengünstige Basis, doch das rumänische Ökosystem (insbesondere in Städten wie Bukarest und Cluj) ist größer und bietet möglicherweise mehr Vernetzungs- und Finanzierungsmöglichkeiten. Auch Bulgariens Hauptstadt Sofia verfügt über eine lebendige Startup-Szene mit mehreren Erfolgsgeschichten (z. B. wurde Telerik, ein von Progress Software übernommenes Softwareunternehmen, in Bulgarien gegründet). Steuerlich gesehen ist dies attraktiv für Startups in der Frühphase (ohne Gewinn), doch die rumänischen Anreize könnten sich später als vorteilhaft erweisen.

Diese Beispiele zeigen, dass die „beste“ Wahl je nach Branche und Geschäftsmodell variieren kann. Unternehmen nutzen oft strategisch beide Länder – beispielsweise könnte ein Unternehmen eine rumänische Niederlassung gründen, um einen bestimmten Anreiz zu nutzen, und eine bulgarische Niederlassung, um von der niedrigen Pauschalsteuer zu profitieren. So entsteht eine Konzernstruktur, die beide Vorteile optimiert. Glücklicherweise liegen die beiden Länder geografisch relativ nahe beieinander und gehören beide zur EU, sodass eine Doppelpräsenz für größere Investoren in der Balkanregion nicht ungewöhnlich ist.

Fazit: Welche Gerichtsbarkeit ist besser?

Rumänien vs. Bulgarien – wer bietet insgesamt bessere Vorteile? Die Antwort hängt von der Prioritäten und die Art des Geschäfts:

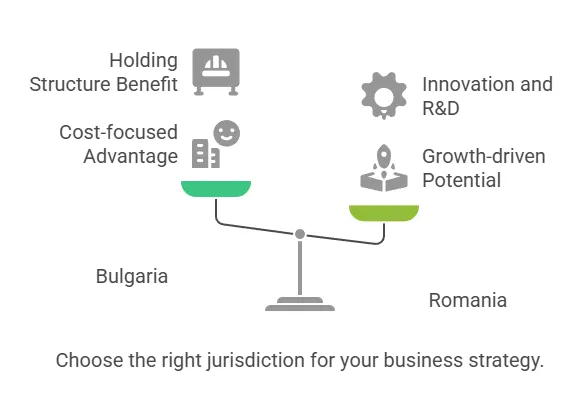

Wenn Ihre oberste Priorität ultraniedrige Steuersätze und Kostenminimierung sind, Bulgarien Mit 10 % Körperschaftssteuer und 5 % Dividendensteuer hat Bulgarien einen klaren Vorteil. Dieses konstant niedrige Steuersystem kommt gewinnbringenden Unternehmen und Holdingstrukturen zugute, insbesondere wenn Sie planen, Gewinne weltweit zu reinvestieren oder Dividenden an Nicht-EU-Aktionäre auszuschütten. Bulgarien ist oft die Wahl für steuereffiziente Unternehmensstrukturen in der EU und ist für Unternehmen wie Handelsunternehmen, Outsourcing-Anbieter und Holdinggesellschaften attraktiv, die vor allem einen Niedrigsteuerstandort suchen.

Wenn Sie Wert auf einen größeren Markt, großzügige Anreize und eine starke Belegschaft für Wachstum legen, Rumänien bietet möglicherweise überlegene Vorteile. Rumäniens Wirtschaft (BIP ca. 355 Milliarden Euro gegenüber 64 Milliarden Euro in Bulgarien) und seine Bevölkerung bieten größere Absatzchancen im Inland. Das Steuersystem ist zwar höher, bietet aber gezielte Steuererleichterungen (1% Steuer für Kleinstunternehmen, F&E-Abzüge, 0% Steuer für IT-Mitarbeiter usw.), die in bestimmten Szenarien die niedrige Flat Tax in Bulgarien aufwiegen können. Investoren konzentrierten sich auf Technologie, Innovation oder Fertigung mit hoher Wertschöpfung Rumäniens Anreize und der Fachkräftepool könnten zu besseren Nettoergebnissen führen. Darüber hinaus können die einfachere Unternehmensgründung (keine Wohnsitzpflicht für Geschäftsführer) und die schnelleren bürokratischen Prozesse in Rumänien ein entscheidender Faktor für Unternehmer sein, die schnell operativ werden müssen.

Arbeitsintensive Unternehmen und kostensensible Fertigung könnte sich dazu neigen Bulgarien Aufgrund der niedrigeren Lohnbasis und der moderaten Sozialabgaben können die Gesamtarbeitskosten in Bulgarien im Laufe der Zeit niedriger sein, selbst wenn die Arbeitgebersozialabgaben höher sind, da die Bruttogehälter selbst für vergleichbare Positionen tendenziell 20–30 % niedriger sind als in Rumänien. Die jüngsten Steueränderungen in Rumänien, die die Belastung auf die Arbeitnehmer verlagern, bedeuten jedoch, dass Grenzkosten des Arbeitgebers Die Vergütung für jeden zusätzlichen Mitarbeiter ist sehr gering (nur ca. 2.25 % zusätzlich zum Gehalt), was auch in Rumänien zu Neueinstellungen führen kann. Wenn Arbeitskräfteverfügbarkeit und Qualifikation entscheidend sind, bietet Rumänien (mit fast der dreifachen Bevölkerung Bulgariens) absolut gesehen einen größeren Talentpool, was für größere Unternehmen entscheidend sein kann.

Regulatorische und Stabilitätsaspekte: Beide Länder sind relativ stabil und verbessern ihre Regierungsführung. Wenn ein Investor sich vor häufigen Änderungen im Steuerrecht fürchtet, sollte er Folgendes beachten: Rumänien hat eine Reihe von Steueranpassungen vorgenommen (z. B. Erhöhung der Dividendensteuer von 5 % auf 8 % auf 10 % innerhalb kurzer Zeit, Änderung der Schwellenwerte für Mikroregime usw.), während Die bulgarische Steuerpolitik ist seit über einem Jahrzehnt praktisch unverändert (10 % Flat Tax seit 2007). In diesem Sinne bietet Bulgarien mehr Vorhersehbarkeit bei der Steuerplanung. Andererseits hat Rumäniens Rechtssystem bedeutende Reformen durchlaufen und orientiert sich an den OECD-Standards, was langfristig das Vertrauen in die Rechtsstaatlichkeit stärken könnte (Rumänien hat in den letzten Jahren Korruption auf höchster Ebene strafrechtlich verfolgt und so die Transparenz verbessert, während Investoren auch in Bulgarien gelegentlich Bedenken hinsichtlich der Korruption äußern).

Geographie und Logistik: Wenn Ihr Unternehmen von einer strategischen Lage profitiert, sollten Sie bedenken, dass Rumänien an fünf Länder grenzt und eine Küste besitzt. Es fungiert als Drehscheibe zwischen Mitteleuropa, dem Balkan und dem Schwarzen Meer – nützlich für die Logistik und mit der Möglichkeit, 19 Millionen lokale Verbraucher zu erreichen. Bulgarien liegt etwas südlicher, mit Zugang zum Schwarzen Meer und Kreuzungspunkten zur Türkei und Griechenland, was für bestimmte Handelsrouten von Vorteil ist. Beide Länder bauen Autobahnen und Schienenwege aus, doch Rumäniens größere Größe bedeutet, dass weiterhin in die interne Infrastruktur investiert wird (was zukünftige Chancen, aber in einigen Regionen auch aktuelle Herausforderungen mit sich bringen kann).

Sowohl Rumänien als auch Bulgarien sind steuergünstige und investitionsfreundliche EU-Länder., aber sie verfolgen unterschiedliche Strategien:

Wählen Bulgarien für Einfachheit und niedrigste Steuern – ideal für Unternehmen, die Wert auf Steuerersparnisse legen, kleinere Betriebe betreiben oder größere Märkte bedienen, für die die Größe des lokalen Marktes weniger wichtig ist. Bulgarien ist ein attraktiver Standort für Holdinggesellschaften, Outsourcing-Unternehmen und Hersteller, die Wert auf Kosteneffizienz legen.

Wählen Rumänien für wachstumsorientierte Anreize und Marktpotenzial – ideal für Unternehmen, die reinvestieren, Innovationen vorantreiben oder in einen großen Markt investieren möchten. Rumänien ist attraktiv für Technologie-Forschungs- und Entwicklungszentren, regionale Zentralen mit dem Ziel, Osteuropa zu erschließen, und für alle Unternehmen, die ihre Steuervergünstigungen und qualifizierten Arbeitskräfte nutzen können, um ihr Wachstum voranzutreiben (selbst wenn dies einen etwas höheren Steuersatz auf Residualgewinne bedeutet).

Letztendlich wird die spezifische Situation eines Investors (Branche, Gewinnspannen, Wachstumspläne und persönliche Wohnsitz-/Steuersituation) bestimmen, welche Gerichtsbarkeit „bessere Gesamtvorteile“ bietet. Einige nutzen vielleicht sogar beide: Beispielsweise die Gründung einer bulgarischen Niederlassung für bestimmte Aktivitäten und einer rumänischen Niederlassung für andere, um die Stärken beider Länder zu nutzen. Da beide Länder ihre Modernisierung und Integration in die EU-Wirtschaft fortsetzen, können Investoren erwarten, wettbewerbsfähige Steuersysteme und die Verbesserung der Geschäftsbedingungen in Rumänien und Bulgarien. Eine gründliche Due-Diligence-Prüfung mit lokalen Steuerberatern und die Nutzung der verfügbaren Anreize können sicherstellen, dass Sie das Beste aus der Gerichtsbarkeit (oder einer Kombination davon) herausholen, die Sie für Ihre Unternehmensinvestition in Osteuropa wählen.